El sistema de control interno en las posadas turísticas del estado Mérida, Venezuela

The internal control system in the tourist inns in the state of Mérida, Venezuela

El sistema de control interno en las posadas turísticas del estado Mérida, Venezuela

Economía, vol. XLII, núm. 44, 2017

Universidad de los Andes

Recepción: 06/03/17

Revisado: 21/03/17

Aprobación: 07/05/17

Resumen: El artículo tiene como objetivo el estudio del control interno de las posadas turísticas del estado Mérida, Venezuela, mediante el enfoque Marco Integrado de Control Interno. El estudio es descriptivo y el método inductivo. La muestra corresponde a 29 posadas turísticas de la zona metropolitana del mencionado estado, para lo cual se empleó la fórmula de población finita. El instrumento utilizado para la recolección de información fue el cuestionario aplicado a los dueños y administradores. Para analizar el sistema de control interno se utilizó la metodología propuesta por Ruíz (1998). Los resultados muestran que las posadas tienen un sistema de control interno frágil que les permite mitigar los riesgos a un nivel aceptable para cumplir sus objetivos.

Palabras clave: posada, control interno, riesgo.

Abstract: The article aims to study the internal control of tourist inns in the state of Mérida, Venezuela, and its relationship with the Integrated Framework of Internal Control. The study is descriptive and the method, inductive. The sample corresponds to 29 tourist inns within the metropolitan area, the fi nite population formula was used. The instrument used for the collection of information was the questionnaire applied to owners and administrators. In order to analyze the internal control system, Ruíz’s methodology (1998) was used. The results show that the inns have a fragile internal control system that allows them to mitigate risks to an acceptable level in order to meet their objectives.

Keywords: inn, internal control, risk.

1. Introducción

El origen de las palabras posada turística proviene del término mesón o fonda, según Reyes (2008, p. 321) se define como: “una instalación receptiva de pequeña escala localizada en centros poblados, áreas rurales, en rutas o circuitos turísticos administradas por un familiar o pequeños empresarios, destinada a satisfacer la demanda de los servicios de alojamiento y alimentación”.

En Venezuela el turismo comenzó a desarrollarse como un programa integral de posadas turísticas en 1978, con el Programa de Turismo Rural con ideas españolas y francesas del turismo. El programa consistía en cambiar la antigua pensión rural a posada turística con un estilo más estético. La posada tenía como función atender huéspedes durante sus viajes, filosofía que contemplaba el servicio de hospedaje, la recreación y la armonía con la decoración de la posada. El criterio fue lo pequeño es hermoso y debía contribuir a mantener el equilibrio en el medio rural evitando la destrucción del medio ambiente y la coherencia cultural de la región. Esto contribuyó a la renovación de caseríos con potencial para cumplir la función de hospedaje para personas que buscaban descansar alejados del medio urbano.

Según Ascanio (citado por López y Rengifo, 2008), la primera fase del programa se desarrolló en el El Cerrito de Sanare estado Lara donde se llevó a cabo la remodelación de viviendas con la colaboración de sus habitantes y luego se realizó este programa en La Plazuela del estado Trujillo. Durante la segunda fase del programa el proceso se dejó en total libertad para que las personas que tuviesen una casa rural con un bello paraje pudiesen arreglarla y ofrecerla como posada turística durante las temporadas. De este modo, se pasó al enfoque de hábitat turístico social subsidiando al turismo rural por generación espontánea. Así, las primeras posadas profesionales se basaron en nuevas formas de organizar el trabajo familiar que, al contar con hermosos paisajes y artesanías típicas, se convirtieron en proyectos para encontrar una solución de ayuda económica a sus dueños.

Esta investigación tiene como objetivo estudiar el control interno y su vinculación con el enfoque Marco Integrado de Control Interno (COSO por sus siglas en inglés), en las posadas turísticas del estado Mérida, Venezuela, a fin de minimizar los potenciales riesgos y mejorar los procedimientos y métodos que permitan a la administración de la organización turística la evaluación de la eficiencia y eficacia de sus operaciones, la confiabilidad de la información disponible, y el apego a las normas y políticas para salvaguardar los recursos de la entidad para el logro de los objetivos planteados.

Los sistemas de contabilidad juegan un papel importante porque ellos recopilan toda la información de la organización a través de formularios, reportes y libros, que permiten a la gerencia la toma de decisiones. Este conjunto de pautas y procedimientos son usados para controlar las operaciones, clasificar y cuantificar las informaciones financieras y administrativas de la organización.

La metodología utilizada para analizar los sistemas contables es la de Ferreira y Terán (1993) y la de Ruíz (1998), quienes presentan una propuesta para mejorar los sistemas administrativos y contables de hoteles, orientada al análisis de los sistemas de control interno y una evaluación de los criterios de categorización de hoteles, punto de referencia para el estudio de los controles internos en las posadas turísticas y su vinculación con el enfoque COSO, versión III del 2013. En el presente estudio la unidad de investigación esta constituida por 29 posadas turísticas ubicadas en la zona metropolitana del estado Mérida. La población estuvo conformada por los gerentes y administradores de las posadas. Para la muestra se aplicó la fórmula de población finita. El instrumento para la recolección de información fue el cuestionario aplicado a los dueños y administradores. Se diseñó un cuestionario de 19 preguntas, usando la escala de Likert para 5 alternativas a considerar: totalmente de acuerdo, parcialmente de acuerdo, no posee información, parcialmente en desacuerdo, totalmente en desacuerdo. Cada una con su respectiva valoración entre 1 y 5 puntos. El cuestionario se sometió a revisión y juicio de expertos tanto metodológicos como en estadística. Para determinar la confiabilidad del instrumento, se utilizó la herramienta estadística del Coeficiente de Alfa de Cronbach, el cual arrojo como resultado un coeficiente de confianza del 65%.

Este artículo se divide en las siguientes secciones: introducción, marco teórico de referencia de la investigación, análisis de los sistemas contables de las posadas turísticas, evaluación de su control interno, y por último, se presentan las conclusiones.

2. Marco teórico

Catacora (1997, p.12) define un sistema como un “conjunto de elementos, entidades o componentes que se caracterizan con ciertos atributos identificables que tiene relación entre sí, y que funcionan para lograr un objetivo común”. Este concepto de sistema se puede contextualizar en una organización a través de los sistemas de información que tienen unas metas y unos objetivos, que deben ser necesariamente considerados en la planificación de sistemas de información, ya que serán los que fijen las prioridades en su diseño. De esta manera, los sistemas de información muestran una visión del impacto de éstos en la organización, de forma integrada y complementaria (Tramullas 1996).

Cuando se hace referencia a los sistemas de contabilidad se pueden encontrar los elementos que lo definen. Según Tramulla (1996) los sistemas ofrecen cuatro niveles de integración, a saber: 1) horizontal: relaciones entre áreas funcionales de la organización; 2) vertical: relaciones jerárquicas correspondientes con las existentes en la organización; 3) física: relaciones a nivel geográfico con otras localizaciones de la organización; y 4) del medio externo al interno: relaciones con proveedores y con clientes externos. Así, un sistema contable es elaborado en función de las necesidades de cada organización, en correspondencia con sus metas, objetivos, funciones y políticas, por tal motivo, se hacen necesarios diseños particulares que permitan controlar los procesos con un grado de intensidad diferente.

Según Mejía, Montilla y Montes (2010) los sistemas de contabilidad se crean tomando como base la contabilidad general, estos0020 sistemas de información se diseñan con la principal finalidad de hacer más sencillo el proceso de seguimiento y control de todas las actividades de la organización. Por lo tanto, los emisores de la información contable deben saber para qué se requiere la información que se realiza. Álvarez (1987) señala que, la información de un sistema contable va dirigida a los siguientes destinos: a) para el exterior: la información es usada para la toma de decisiones de los agentes externos; b) para la propia gestión de la entidad: la información es usada por los accionistas, junta directiva, gerentes, administradores para la toma de decisiones a nivel interno administrativo; y c) para la proyección y control de la entidad: elaboración de metas y objetivos, selección de estrategias y monitoreo de las operaciones para mejorar el control interno.

Catacora (1997) señala que el sistema contable es el medio a través del cual se toman la mayoría de las decisiones financieras de las empresas y debe focalizar su objetivo en la información resumida o detallada de la organización para un periodo determinado. En consecuencia todo sistema contable debe reunir los siguientes elementos: 1) el equipo para el procesamiento de la información; 2) el sistema contable para facilitar el procesamiento de los datos; 3) los operadores del sistema; y 4) el conjunto de políticas contables creadas por la organización.

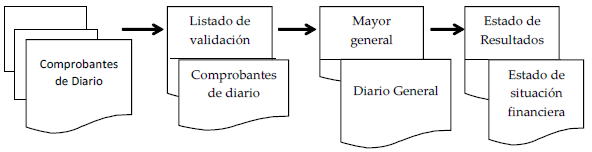

Existen múltiples actividades que procesan las organizaciones, las cuales son cada vez más complejas por el flujo de información de la entidad. Una forma de facilitar el proceso contable es a través de un sistema, el cual básicamente debe realizar las siguientes tareas (Catacora, 1997): a) entradas de los datos: se realiza a través de un comprobante de diario que contiene dos o más registros ya sean débitos o créditos que se denominan asientos de diario; b) validación de los datos: permite verificar que los datos ingresados cumplen con los parámetros previamente establecidos para el control de estos desde el punto de vista de la consistencia; c) actualización de los registros: consiste en el traspaso de los movimientos del diario general a las cuentas del mayor; y d) emisión de reportes: consiste en el procesamiento de la información contable que ha sido grabada, validada y actualizada.

2.1 Clasifi cación de los sistemas de una empresa hotelera

Los sistemas de información contable son las bases sobre las cuales se sustentan el proceso para guiar las actividades de un negocio. Para la comprensión del ambiente del sistema de información es necesario el conocimiento del grado de mecanización de los procesos y transacciones relacionadas con las actividades y áreas operativas. La clasificación de los sistemas depende del grado de complejidad de los procesos de la organización. Scheel (1992) clasifica los sistemas de las empresas hoteleras de la siguiente manera:

- 1. Sistema de servicios de alojamiento: tiene como fin controlar y manejar todas las operaciones que se generan dentro del proceso de la prestación del servicio. Este sistem

- 2. Sistema de reservación y ventas: a través de este sistema se realiza el registro del cliente y el control de ocupación, este ciclo de la prestación del servicio comprende la estadía del cliente y prestación del servicio de alojamiento junto con el proceso de reservación que es la actividad que más condiciona la prestación del servicio de hospedaje, comprende el estricto control ejercido para el seguimiento de las habitaciones asignadas, predeterminando la ocupación.

- 3. Sistema de administración y finanzas: se refiere al manejo de las inversiones e involucra el departamento de tesorería, donde se registran cuentas por pagar que se originan de la necesidad de financiamiento para la adquisición de bienes y servicios, compras, activos fi jos, bancos, recursos humanos y contabilidad.

- 4. Sistema de control de alimentos y bebidas: este sistema concentra el conjunto de procesos para la producción y venta de alimentos y bebidas, involucra los subsistemas de costos, nómina, suministros de papelería, suministros de restaurante, entre otros.

2.2 El control interno bajo el enfoque COSO III

La era de la globalización y el auge de la telecomunicación ha implicado importantes cambios organizacionales en las entidades turísticas. Una nueva cultura de control interno debido a la exposición de riesgos potenciales que ameritan una adecuada gestión, pasando de un control tradicional a un control de gestión moderno en el cual se involucra la responsabilidad de control a todos los miembros de la organización. Según Estupillán (2015), el enfoque contemporáneo de control interno como un proceso ejecutado por el grupo directivo y por el resto del personal de una empresa de turismo es aquel planteado para generar seguridad razonable de alcanzar en la empresa los siguientes objetivos: a) efectividad y eficiencia de las operaciones; b) suficiencia y confiabilidad de la información financiera y c) cumplimiento de las leyes y regulaciones aplicables.

El Committee of Sponsoring Organizations of the Treadway Commission (COSO), en 1992 publicó el marco integrado de control interno original que es considerado como el marco guía para diseñar, implementar, desarrollar y evaluar la efectividad del control interno en las organizaciones. En 2004, surge una ampliación al marco integrado de control, denominado COSO II (ERM-Administración de riegos empresariales) cuyo objetivo es la gestión de riesgo debido a la necesidad que tienen las organizaciones de aprovechar las oportunidades de crecimiento, manejar la incertidumbre, minimizar los riesgos y crear en los empleados una cultura de gestión de riesgos y conciencia de la presencia de riesgos potenciales. Luego, dada la dinámica de cambios que tienen las entidades como consecuencia de un mundo globalizado y por el interés de los usuarios en la claridad y compromiso con respecto a la integridad de los sistemas de control interno, surge en 2013 la versión actualizada del enfoque COSO, es decir, COSO III. Según Machuca (2016) esta nueva versión del marco integrado de control interno está orientada a: 1) la consecución de objetivos en una o más categorías, operaciones, información y cumplimento; 2) es un proceso que consta de tareas y actividades continuas, un medio para lograr un fi n; 3) es realizado por las acciones que aplican las personas en cada nivel de la organización para llevar a cabo el control interno, en ellas los manuales, las políticas, los sistemas y formularios complementan la actividad de control; 4) proporciona una seguridad razonable a la directiva de la entidad; y 5) debido a su flexibilidad se adapta a cualquier organización, unidad operativa o proceso del negocio en particular.

El marco integrado COSO III establece tres objetivos básicos: el primero esta relacionados con la operatividad referida a la efectividad y eficiencia de las operaciones y a la protección de los activos ante posibles pérdidas; el segundo corresponde al objetivo de información representado por toda la información en general tanto interna como externa y abarca los elementos de oportunidad, confiabilidad y transparencia; y el tercer objetivo es el de cumplimiento, el cual se refiere al acatamiento de la leyes y normas a las que está sujeta la entidad. Estos objetivos se relacionan directamente con los componentes integrados de control internos, los cuales son:

- 1. El entorno de control: constituye la base sobre la cual se desarrolla el control interno de la organización y comprende el conjunto de normas, procesos y estructuras, también incluye la integridad y los valores éticos, parámetros de supervisión y asignación de responsabilidades. Este componente tiene una alta influencia con el resto de los elementos.

- 2. La evaluación del riego: el riesgo es la posibilidad de que ocurra un evento imprevisto que afecte negativamente la consecución de los objetivos de la entidad. La evaluación del riego se inicia con la clara y detallada definición de los objetivos de manera que los riesgos puedan identificarse y evaluarse como impacto potencial. La evaluación del riesgo deberá valorarse en función a los parámetros de tolerancia preestablecidos para de este modo determinar la manera de gestionarlos.

- 3. Las actividades de control: son todas aquellas acciones que se realizan en todas las áreas funcionales, en las etapas de los procesos y en el entorno tecnológico de la organización. Están establecidas en las políticas y procedimientos que contribuyen a minimizar los riesgos potenciales con impacto en los objetivos.

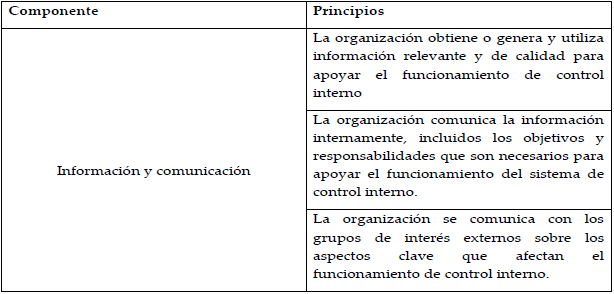

- 4. Información y comunicación: representa el apoyo fundamental para el funcionamiento del resto de componentes de control interno y el logro de los objetivos. A través, de la comunicación interna la información se difunde a todos los niveles de la entidad, por lo tanto, la información debe ser relevante y de calidad para que sirva de soporte a la dirección. La comunicación externa es el medio a través del cual la organización recibe y genera información a grupos externos interesados tales como: acreedores, clientes, organismos estatales, futuros inversionista, entre otros.

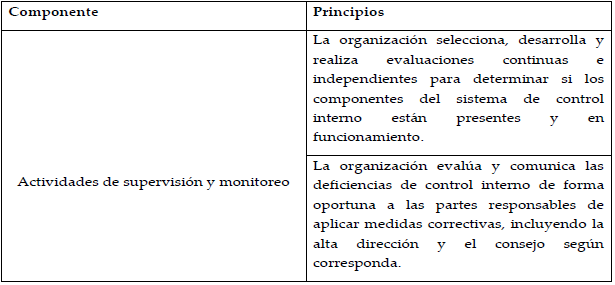

- 5. Actividades de supervisión: son las actividades se llevan a cabo a través de evaluaciones continuas, las cuales se encuentran integradas en los procesos organizacionales y suministran información oportuna. También se ejecutan evaluaciones independientes, estas son realizadas periódicamente dependiendo de la evaluación de riesgo, los resultados de las evaluaciones continuas y cualquier otra política de la dirección. Los resultados se comparan con los criterios establecidos por la dirección o los entes reguladores y las deficiencias se comunican a quien corresponda.

3. Análisis de los sistemas contables y administrativos de las posadas

A continuación se analizan los sistemas contables y administrativos existentes en las posadas turísticas para conocer los procedimientos más recientes. Para ello se estudian los componentes de un sistema contable general.

En oportunidades existen servicios que son solicitados por los huéspedes y por personas visitantes quienes no necesariamente pernoctan sino que solicitan servicios de recreación o del restaurant. La demanda de estos servicios representa elementos importantes en la contabilidad hotelera. Como todo sistema los datos de entrada, se transforman en información proveniente de las facturas de compras de insumos y materiales y de la prestación del servicio de hospedaje y servicios complementarios, las cuales deben ser procesadas y registradas en un sistema contable para generar el libro diario, el mayor general, los mayores analíticos y por último serán resumidos en los estados financieros. La figura 2 muestra el ciclo de ventas de una empresa de servicio en particular.

El proceso contable basa su actividad en el registro diario de todas las transacciones que se realizan dentro de la entidad y es a través de un sistema contable que se elabora el libro diario y libro mayor, este proceso transforma una factura de venta y de compra en un estado financiero. Según Garay y Garay (2011) el Código de Comercio establece que toda organización debe llevar obligatoriamente la contabilidad en idioma español, el libro diario, el libro mayor y el libro de inventario, adicionalmente, podrá llevar todos los libros auxiliares que se estime conveniente.

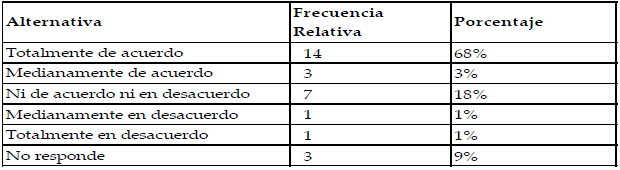

Las posadas turísticas tienen como ingreso principal la prestación del servicio de hospedaje y realizan el siguiente procedimiento administrativo al momento de llegar el cliente: el recepcionista debe realizar el check in que consiste en el registro de la llegada de un cliente; luego procede a llenar los datos del cliente en la factura; asigna la habitación correspondiente; realiza el cobro en efectivo, tarjeta de crédito o cheque; entrega la factura al cliente; abre el formato de consumo; relaciona la venta en un libro auxiliar; al final del día entrega al administrador el total de las ventas; al día siguiente el administrador realiza los depósitos correspondiente a las ventas y archiva en una carpeta que posteriormente es entregada al contador externo para que realice el procesamiento contable. En temporada alta los turistas acostumbran hacer sus reservaciones anticipadamente a fin de evitar inconvenientes de hospedaje durante sus vacaciones. Las posadas turísticas tiene como política que los clientes deben cancelar parte de su estadía, con el objetivo de asegurar el 100% de la prestación del servicio de hospedaje. En el cuadro 1, un 68% de los entrevistados estuvieron totalmente de acuerdo en que los turistas cancelan su reservación anticipadamente a través de un depósito bancario.

Elaboración propia. (2017).

El proceso consiste en que el cliente se comunica vía correo electrónico o por teléfono solicitando las tarifas y el tipo de habitación que desea, el recepcionista informa y facilita el número de cuenta y solicita además le sea informado, vía fax o correo electrónico, acerca de la realización del depósito bancario, luego de confirmado según deposito, se bloquea la habitación en la hoja de reservaciones y se reconfirma al cliente su reserva.

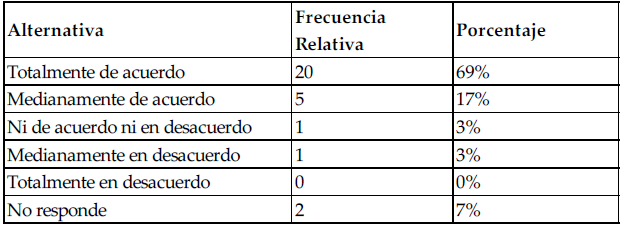

En las empresas hoteleras la rapidez con que se atiende un cliente marca la diferencia en calidad de servicio. Para conocer este proceso se aplicó el instrumento a un grupo de dueños y administradores de posadas dando como resultado que el 69% de los entrevistados respondieron que el tiempo promedio que tarda el recepcionista en chequear un cliente oscila entre 5 y 10 minutos aproximadamente, un 17% considera que el tiempo es mayor a 10 minutos, 3% estuvo medianamente en desacuerdo y un 7% no respondió.

Lo expuesto anteriormente permitió verificar que en las posadas turísticas la atención al cliente es aceptable, factor básico en las empresas de servicio, debido a que el esmero que tenga la recepción en atender al cliente marca la diferencia, dado que constituye el primer contacto que tiene el cliente con la empresa y es la etiqueta de presentación y el medio de la publicidad a futuro.

Elaboración propia. (2017).

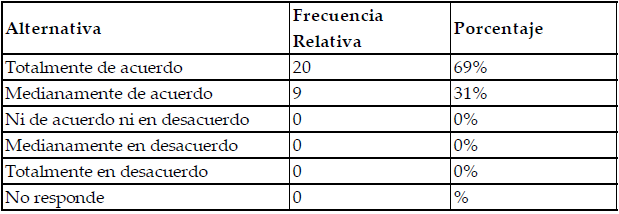

En las posadas turísticas como en cualquier otra organización de este sector los eventos ocurren de forma muy rápida e inesperada. Un cliente puede permanecer muchos días en la posada como posiblemente sea un pasajero en tránsito que solicita el servicio de hospedaje solo por varias horas para descansar y salir de compras mientras continua su viaje. Por tal razón, el proceso de cobro es un punto importante en la organización, en este sentido, como se muestra en el cuadro 3, el 69% de los entrevistados respondieron totalmente de acuerdo en que las posadas turísticas realicen los cobros a sus clientes diariamente, 31% respondió medianamente de acuerdo en el uso de esta modalidad. El 31% comprende el grupo de clientes corporativos o individuales que tienen días de crédito. El proceso de cuentas por cobrar a clientes es efectivo, debido a que el recepcionista cobra al registro del cliente en el momento de hacer el check in o finalizada la noche antes de entregar su turno.

Elaboración propia (2017).

Las posadas turísticas ofrecen variedad de alternativas para realizar las reservaciones: teléfono, fax, agencia de viajes, correo electrónico, personalmente, entre otros. Como se visualiza en el cuadro 4, el 50% de los entrevistados respondieron estar completamente de acuerdo en el uso del teléfono y del fax como medio de comunicación para reservar.

Hoy en día el uso del fax ha disminuido debido al incremento en la utilización de la Internet, ya que los turistas demandan mayor información que pueden encontrar en las diferentes páginas web relacionadas con el turismo. Para algunas posadas que se encuentran lejos de los centros poblados el teléfono seguirá siendo el medio más accesible para la comunicación.

Elaboración propia. (2017).

Como ya se indicó, la calidad del servicio en las empresas hoteleras es importante, la mayoría de los clientes requieren información y respuestas inmediatas a sus inquietudes para la planificación de un viaje. El cuadro 5 muestra que 71% de los entrevistados respondieron estar completamente de acuerdo en el tiempo de respuesta inmediata para las reservaciones, esto permite medir el grado de eficiencia existente en el departamento de recepción. En hotelería las reservaciones representan un factor clave porque de ellas dependen las ventas durante la temporada alta, además que permite controlar que no se excedan las ventas del servicio.

Elaboración propia (2017).

En el caso de las posadas que ofrecen el servicio de restaurante, las compras de productos perecederos representan un riesgo de control debido a que parte del costo de este departamento está en función a las compras de alimentos y bebidas. Según el cuadro 6, 79% de los entrevistados respondieron estar totalmente de acuerdo en el proceso de compras de alimentos y bebida semanalmente. Esta actividad consiste en que el encargado de la cocina solicita a la administración los insumos necesarios para la semana, la administración realiza la compra y entrega al encargado los productos para que disponga según lo requiera.

Elaboración propia (2017).

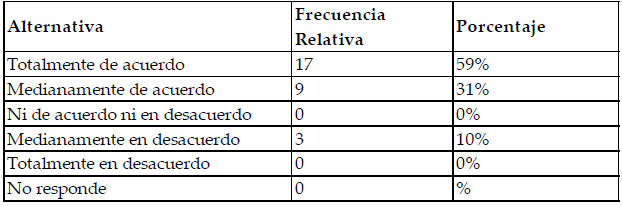

Generalmente las posadas turísticas poseen una estructura organizacional centralizada, es decir, las autorizaciones y toma de decisiones giran alrededor de la administración. En el cuadro 7, el 85% de los resultados está totalmente de acuerdo en la atención de reclamos por parte de la administración, el 13% respondió estar medianamente de acuerdo, esto va en función al tamaño de la organización; por lo general, en las posadas pequeñas los reclamos lo atiende directamente la administración, que en oportunidades es además el dueño. El proceso se realiza a través de la recepción, desde donde se informa al administrador cualquier inconveniente o inquietud del cliente. En las posadas grandes el recepcionista es quien atiende y soluciona cualquier evento existente.

Elaboración propia (2017).

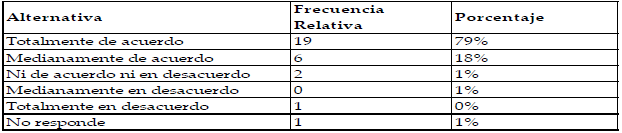

La nómina en las posadas turísticas ubicadas en la zona metropolitana del estado Mérida es bastante reducida debido al tamaño de la organización, generalmente en temporada alta se requiere contratación de más personal porque se incrementa la actividad turística. Como se observa en el cuadro 8, el 79% de los entrevistados estuvieron completamente de acuerdo con el número de personas que trabajan en las posadas, el cual oscila entre 5 y 10 empleados fijos aproximadamente, estas empresas tienen la particularidad de que parte del grupo familiar conforma la nómina de la posada.

Elaboración propia (2017).

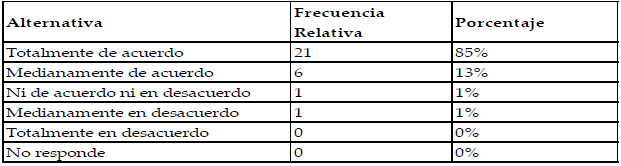

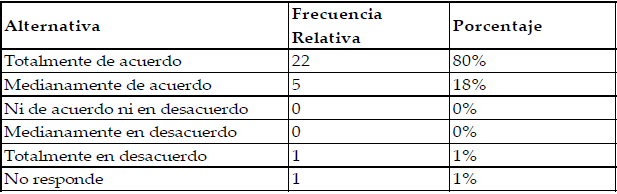

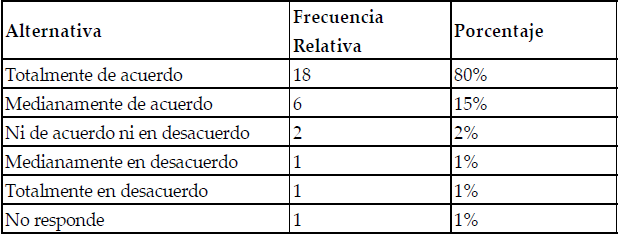

La estructura organizativa y la toma de decisiones de algunas posadas son centralizadas, depende básicamente del tamaño y los servicios complementarios que ésta ofrezca. En el cuadro 9 se observa que el 80% de los entrevistados respondió completamente de acuerdo en que las posadas turísticas son administradas directamente por su dueño, 18% respondieron medianamente de acuerdo. La variación en porcentaje está vinculada con el tamaño de la posada, por ejemplo, posadas grandes requieren de mayores controles y la figura del dueño es a nivel gerencial y no administrativamente; si se ofrecen servicios de restaurante existirá la figura de encargado del departamento de alimentos y bebidas.

Elaboración propia (2017).

4. Los controles internos en las posadas turísticas y su vinculación con el enfoque COSO III para el control administrativo de las posadas

El control interno es un proceso realizado por la gerencia o la junta directiva de una organización a fi n de tener certeza para el logro de los objetivos. Según Arents (1996, p. 302) “el sistema consiste de muchas políticas y procedimientos específicos destinados a dar a la administración garantías razonables de que se cumplirán las metas y objetivos que consideran importantes para la entidad”. Dextre y Del Pozo (2012) conceptualizan el control como una función dinámica inmersa en las actividades, operaciones y procesos que realiza la administración, su intención es averiguar y orientar las desviaciones en los planes.

En el marco del análisis del control interno integrado COSO III, para las empresas de servicios y específicamente las posadas turísticas, se tiene que estas organizaciones que en oportunidades son entidades pequeñas con una estructura organizativa informal presentan la necesidad de adoptar una estructura de control interno efectiva y eficiente que les permita gestionar los riesgos potenciales a los fines de alcanzar sus objetivos. En este sentido, perciben este tipo de análisis como una forma de minimizar los riesgos a valores razonables para mantenerse en el mercado globalizado y emitir información confiable que sirva de apoyo a la adecuada y oportuna toma de decisiones.

4.1 Componentes de la estructura de control interno. Marco integrado de control interno COSO III

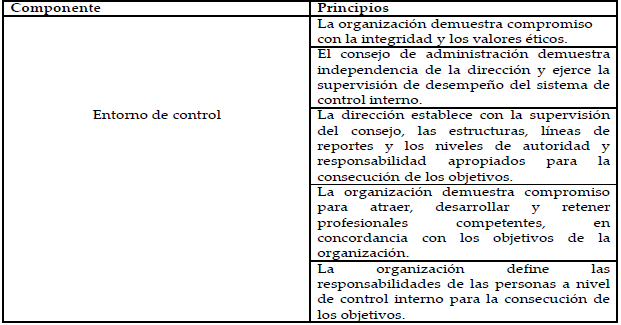

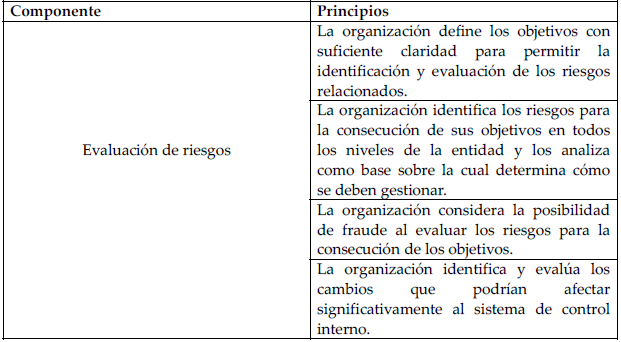

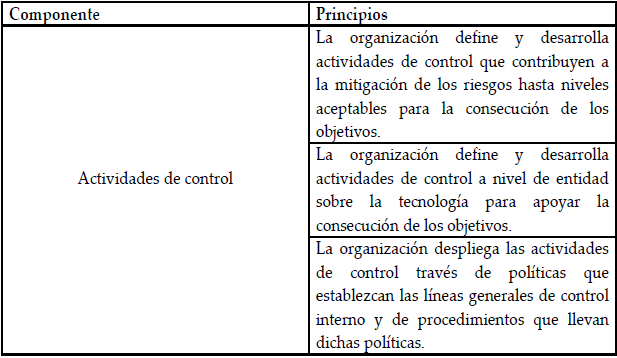

El sistema de control interno está dividido en cinco componentes que funcionan de manera integrada y relacionada con los objetivos de la entidad. Los componentes son interdependientes, dentro de cada componente el marco de control interno establece diecisiete principios que representan las características fundamentales de cada componente y permiten evaluar la efectividad del control interno. A continuación se describen cada uno de los componentes (ver Cuadros 10, 11, 12, 13 y 14).

Elaboración propia (2017).

Elaboración propia (2017).

Elaboración propia (2017).

Elaboración propia (2017).

Elaboración propia (2017).

El entorno de control es el ambiente donde se realizan las actividades de la entidad. Para lograr un entorno de control apropiado debe considerarse los siguientes aspectos: una estructura organizacional, la separación de funciones, asignación de responsabilidades y el compromiso de la gerencia en el cumplimiento del control interno. En el estudio del sistema de control interno implementado en las posadas turísticas resalta que dueños y administradores desconocen la importancia del control interno, situación que lleva al poco compromiso por cumplimiento de este. La responsabilidad de control debe extenderse en todos los niveles de la organización con el propósito de dar cumplimiento a la gestión de riesgo y a la realización de las tareas que definen el trabajo individual para el logro de los objetivos de la organización.

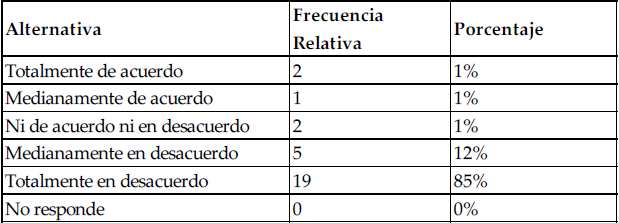

En el cuadro 15 resalta que el 85% de los encuestados respondieron totalmente de desacuerdo con relación a la existencia de organigramas en las posadas turísticas, donde se defina la estructura organizativa y se delimiten las líneas de autoridad, responsabilidad y comunicación; solo 12% estuvo medianamente en desacuerdo. El ambiente de control es el escenario donde las personas llevan a cabo sus funciones y el organigrama permite claramente definir las funciones con sus respectivos cargos, para diseñar los procedimientos y políticas a seguir, por lo tanto, este componente de control interno debe incluirse en todas las posadas turísticas.

Elaboración propia (2017).

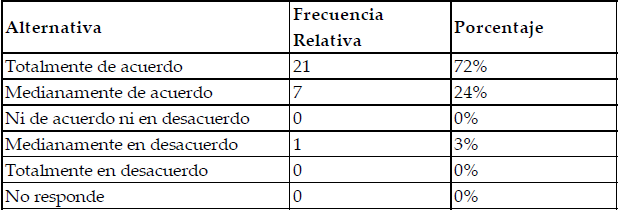

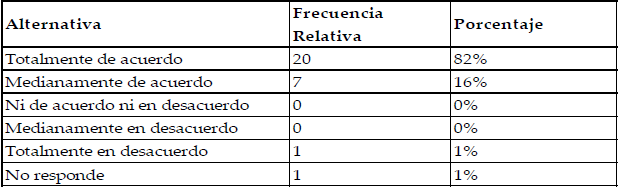

Una característica importante dentro del entorno de control es el método utilizado para la contratación, evaluación y capacitación del personal. Como muestra el cuadro 16, el 72% de los entrevistados coincidieron en estar completamente de acuerdo con el entrenamiento continuo que reciben los empleados del departamento de recepción, solo 7% respondió medianamente de acuerdo en que se lleve a cabo tal entrenamiento. En este sentido, se acepta la necesidad de capacitar al personal, ya que el adiestramiento permite su preparación para nuevos cambios.

Elaboración propia (2017).

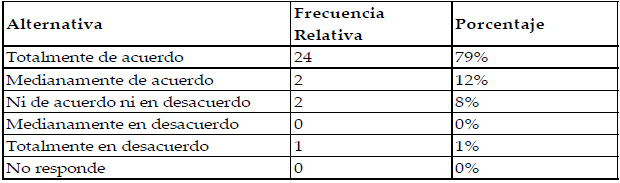

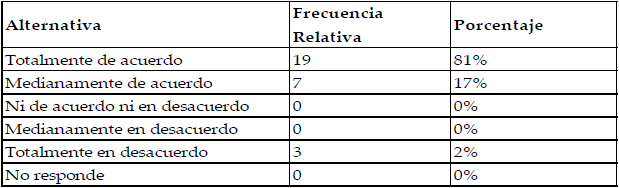

En otro orden, el 81% de los entrevistados respondió estar totalmente de acuerdo ante la posibilidad de que las posadas turísticas puedan cubrir los costos operativos durante la temporada baja, el 17% respondió medianamente de acuerdo con esta idea. Lo que indica la existencia de un riesgo potencial que durante ciertos meses del año deben enfrentar las posadas al no poder cubrir sus costos operativos. Como componente de la estructura de control interno, la valoración del riesgo es fundamental para anticipar las condiciones cambiantes que demandan atención especial y tomar las decisiones correctas. En algunas de las posadas turísticas existe el riesgo de información y comunicación debido a que existen sistemas manuales que imposibilitan conocer a tiempo la información para revisarla y discutirla con el fin de dar cumplimiento a los objetivos de la entidad. En la era de la globalización y la tecnología las posadas turísticas no escapan a la necesidad de adaptación emergente ante una economía cada día más competitiva, por ello resulta importante la gestión de riesgos que les permita mantenerse operativas.

Elaboración propia (2017).

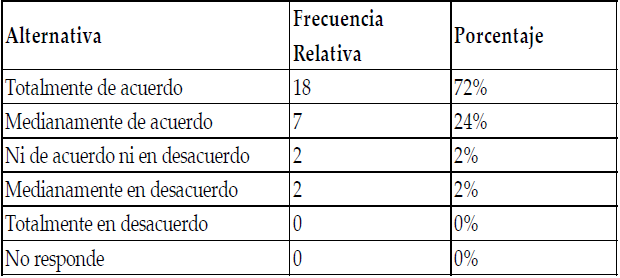

Según se visualiza en el cuadro 18, el 82% de los entrevistados respondieron estar completamente de acuerdo ante la necesidad de que las actividades del personal de recepción en las posadas estén debidamente separadas, ya que el recepcionista es quien realiza las reservaciones, registra al cliente y recibe los ingresos; el 16% respondió estar medianamente de acuerdo. Esto permite analizar el componente de control interno sobre las actividades que deben realizarse en todas las organizaciones, tales como: 1) una debida separación de responsabilidades, 2) autorización adecuada de operaciones y actividades, 3) control físico sobre activos y registros, 4) documentos y registros adecuados, entre otros. En cuanto a la separación de la custodia de activos y la autorización de operaciones en las posadas, el departamento de recepción tiene la responsabilidad del resguardo de los ingresos y el control de la lencería de las habitaciones.

Elaboración propia (2017).

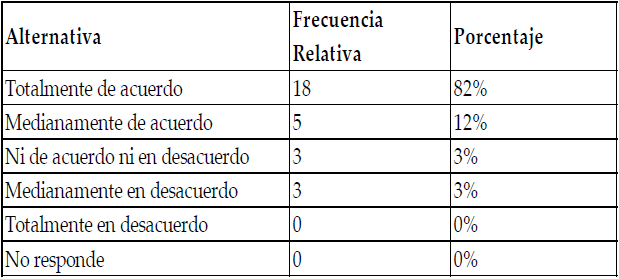

Las autorizaciones son parte de las actividades de control, en las organizaciones esto varía de acuerdo al tamaño y naturaleza de la empresa. Según se observa en el cuadro 19, el 72% de las personas entrevistadas respondieron totalmente de acuerdo en que la autorización para otorgar descuento por habitaciones la realice directamente el administrador o dueño de la posada. El 24% respondió medianamente de acuerdo, esto debido a que en las posadas más grandes las autorizaciones las realiza directamente el recepcionista, de acuerdo a políticas previamente establecidas.

Elaboración propia (2017).

Las posadas turísticas por lo general son organizaciones pequeñas estilo artesanal, estas entidades tienen una figura centralizada, en este sentido, para las que aplican el control de alimentos y bebidas, según se observa en el cuadro 20, el 72% de los entrevistados respondió estar completamente de acuerdo en que la autorización venga del gerente de alimentos y bebidas, el 12% respondió medianamente de acuerdo. Esto permite conocer que pocas posadas tienen personal autorizado para el control del almacén. Sin embargo, la mayoría de estas posadas centralizan este control en la administración, debido a que son organizaciones familiares.

Elaboración propia (2017).

Según se visualiza en el cuadro 21, el 80% de los encuestados respondieron estar completamente de acuerdo en que la supervisión sea realizada directamente por la administración, el 15% respondió medianamente de acuerdo. Lo que permite concluir que el componente de control de actividades de supervisión y monitoreo, representado por las evaluaciones continuas bajo la figura del auditor interno, en las posadas turísticas lo realiza directamente el administrador o dueño. Las evaluaciones independientes se ejecutan a través del contador externo quien verifica la efectividad del control y elabora la contabilidad.

Elaboración propia (2017).

La documentación del sistema de control interno de una organización varía con el tamaño y complejidad de ésta. Las posadas por ser organizaciones pequeñas tienen poca documentación y gran cantidad de controles informales. El proceso de comunicación interna dentro de las posadas es llevado a cabo a través de memorandos internos y reuniones. En oportunidades la comunicación se realiza oralmente, es decir, la gerencia informa directamente a sus empleados. Las posadas utilizan como medios de comunicación externa el teléfono, el fax y en algunas de estas organizaciones las páginas web.

5. Conclusiones

La aplicación del instrumento de recolección de datos permitió conocer la existencia de un control interno frágil en las posadas turísticas del estado Mérida. En las empresas hoteleras la hospitalidad y la atención oportuna al cliente marca la diferencia en la calidad de servicio, por lo tanto, resulta importante el fortalecimiento del entorno de control representado por el compromiso del personal de recepción en ofrecer el servicio de atención al cliente de manera eficaz, a los fines de que el huésped se sienta satisfecho y sirva de medio de publicidad. Este proceso de atención comienza desde la fase de reservación, continuando con la entrada del huésped a la posada, su estadía y finaliza con el check out, es decir, la salida del cliente.

Generalmente las posadas son empresas familiares, por tal motivo, sus empleados son parte del grupo familiar. En este sentido, la investigación permitió determinar que estas entidades tienen una estructura organizacional centralizada, es decir, las autorizaciones y toma de decisiones giran alrededor de la administración, en oportunidades responsabilidad del dueño, por lo tanto, la atención de los reclamos recae directamente sobre él. La ausencia de organigramas en algunas de las posadas, representa una debilidad del entorno de control. A través de una clara definición de funciones con sus respectivas líneas de mando se pueden diseñar los procedimientos y políticas a seguir. Para lograr un entorno de control adecuado debe existir una estructura organizacional, división del trabajo, asignación de responsabilidades, el compromiso y ética de todos los miembros de la entidad.

El componente de valoración del riesgo es fundamental para anticipar las condiciones cambiantes que demandan atención especial y toma de decisiones correctas. En las posadas turísticas existe diversidad de riesgos que deben ser identificados y evaluados oportunamente. Un riesgo inherente de estas organizaciones es la imposibilidad de cubrir los gastos operativos durante la temporada baja y la existencia de sistemas de información manuales que imposibilitan el registro a tiempo de las transacciones para la toma de decisiones. Como toda organización, las posadas no escapan de las cambiantes políticas del Estado y a la posibilidad de nuevos competidores, por lo que resulta importante una clara definición de los objetivos para identificar y evaluar los riesgos de manera que puedan mantenerse operativas durante todo el año.

En cuanto a la separación de funciones, no existe la debida división porque, por lo general, son empresa pequeñas coordinadas por el dueño y el grupo familiar. Así, se pudo observar que una sola persona realiza la función de recepción, es quien realiza las reservaciones, registra el cliente, recibe los ingresos, autoriza los respectivos descuentos y es el dueño.

En cuanto a la actividad sobre la separación de la custodia de activos y la autorización de operaciones en las posadas, el departamento de recepción tiene la custodia del mayor flujo de ingresos y el control de la lencería de las habitaciones. La función de custodia y la de autorización de uso de los activos se encuentra en un único departamento.

Para el control de alimentos y bebidas, en las posadas que ofrecen el servicio de restaurante, pocas tienen autorizaciones independientes para el control del almacén. Sin embargo, la mayoría de estas entidades centralizan este control en la administración debido a que son organizaciones pequeñas.

Por su parte, el componente de supervisión y monitoreo está representado por las evaluaciones continuas bajo la figura del auditor interno. En las posadas turísticas lo realiza directamente el administrador bajo la asesoría del contador externo. Las evaluaciones independientes se realizan a través del contador externo quien verifica la efectividad del control y elabora la contabilidad, mensualmente envía un informe donde menciona algunas correcciones en cuanto al debido soporte de los desembolsos de dinero y el correcto archivo de los documentos. Las posadas por ser organizaciones pequeñas tienen poca documentación y gran cantidad de controles informales.

Finalmente, el proceso de comunicación e información dentro de las posadas se lleva a cabo mediante memorandos internos y reuniones. En oportunidades la comunicación se realiza verbalmente, la gerencia informa directamente a sus empleados cualquier política o procedimiento. Las posadas que se encuentran en el área urbana utilizan como medios de comunicación externa las redes sociales y aquellas que están ubicadas en sitios rurales utilizan el teléfono y fax.

Referencias

Álvarez, José (1987). “La contabilidad como Instrumentos Básico de Optimización Económica y Social”. Revista española de financiación y contabilidad, XVII, pp. 521-539.

Arent, Alvin y Loebbecke James (1996). Auditoría un enfoque integral. Traducción de Adolfo Deras y Francisco Resendiz. México: PRENTICE HALL HISPANOAMERICANA, S.A, 918 pp.

Ascanio, Alfredo (2004). “Turismo y desarrollo de la comunidad: un primer paso para rescatar la identidad cultural”. Pasos. Revista de Turismo y Patrimonio Cultural. 2,2, pp. 155-161.

Catacora, Fernando (1997). Sistemas y Procedimientos Contables. Caracas: McGRAW-HILLINTERAMERICANA de Venezuela.

Dextre, José y Del Pozo, Raúl (2012). “Administración. ¿Control de gestión o gestión de control? “. Contabilidad y negocios. 7, 14, pp. 69- 80.

Estupillán, Rodrigo (2015).Control interno y fraudes. Análisis de informe COSO I, II, y III con base a los ciclos transaccionales. Bogotá: Eco Ediciones. pp. 476.

Ferreira, José y Terán Yamily (1993). Sistemas de Contabilidad para la industria hotelera. Para hoteles de una y dos estrellas. Tesis de Maestría. Venezuela: Universidad Experimental Francisco de Miranda, 1993, pp. 280.

Garay, Juan y Garay Miren (2011). Legislación Mercantil Código de Comercio Comentado. Caracas, 2011, pp. 57.

López, Neyda y Rengifo,Norangel (2008). Situación actual de las empresas de alojamiento tipo posada en el estado Nueva Esparta. Trabajo de grado modalidad investigación. Nueva Esparta: Universidad de Oriente, (2008), pp. 226.

Machuca, Jonathan (2016). Evaluación de los procesos de control interno basado en el modelo COSO III aplicado al banco del Austro Regional Centro periodo enero – diciembre 2014. Trabajo de titulación. Ecuador: Escuela Superior Politécnica de Chimborazo, 2016, pp. 171.

Mejía, Eutimio; Montilla, Omar y Montes, Carlos (2010). “Realismo Científico y Contabilidad: Una evaluación a la disciplina contable”. Entramado, 16, 1, pp. 56-75.

Reyes, Gladys (2008).“Diagnóstico de posadas en la península de Paraguaná, Venezuela”. Teoría y Praxis.5, pp. 315-344.

Ruíz, Edith (1998). Propuesta de nuevas técnicas que mejoren los sistemas administrativos y contables de hoteles y posadas en el sector urbano del Estado Aragua. Tesis de Maestría. Venezuela: Universidad de Carabobo, 1998, pp. 256.

Scheel, Adolfo (1992). Enciclopedia de hotelería y restaurantes. Santa Fé de Bogotá: Editer Colombiana LTD, 1992, pp. 195.

Tramullas, Jesùs (1996). “Organización y gestión del diseño de sistemas de información”. Scire. Representación y organización del conocimiento. 1135-37,16. 2,2, pp. 121-132.

Notas de autor