Artículos

La experiencia de los contables entre el desarrollo profesional y el deterioro de la salud

La experiencia de los contables entre el desarrollo profesional y el deterioro de la salud

Actualidad Contable Faces, vol. 22, núm. 39, pp. 50-74, 2019

Universidad de los Andes

Recepción: 30 Junio 2018

Aprobación: 13 Febrero 2019

Resumen: Esta investigación busca identificar el impacto de estudiar y trabajar en la salud física y mental de los estudiantes de contaduría pública de algunas universidades del área metropolitana de Medellín, Colombia. Se utilizó la tercera versión del cuestionario para la evaluación del estrés de la Pontificia Universidad Javeriana, avalado por el Ministerio de Protección Social. Este instrumento se aplicó a una muestra de ochenta y tres (83) estudiantes-trabajadores, y se realizó un análisis univariado y bivariado de los datos bajo las pruebas estadísticas Chi-cuadrado y estimación OR. La fiabilidad se estableció a través del estadístico Alfa de Cronbach, cuyo resultado arrojó un valor de 0.86. Se concluyó que estudiar y trabajar en contabilidad genera problemas de salud física y mental en la muestra cuando los estudiantes-trabajadores se exceden realizando ambas actividades. Tales excesos elevan los niveles de estrés en este tipo de personas, los cuales podrían desencadenar en otros problemas de salud.

Palabras clave: Estudiante trabajador, estrés en estudiantes universitarios, salud física y mental, prevención, estrés en estudiantes de contaduría.

Abstract: It becomes necessary to arise interest towards the construction of a more human public accountant, in which those who regulate, study and practice it, have concerns on health issues, and not only in what happens inside the companies. This research project aims towards identifying the impact that working while studying has over the mental and physical health of public accounting students from different universities across the metropolitan area of Medellin. For this, the third version of the stress evaluation questionnaire designed by the Pontificia Universidad Javeriana, endorsed by the Social Protection ministry of Colombia was used. This survey was applied in eighty three (83) workers-students in public and private universities, conducting a univariate and bivariate statistics analysis under statistical tests, such as chi-square an estimate OR. The confidence was established through Cronbach's Alpha statistic test (results: 0.86). Finally, it is concluded that studying and working in the accounting department produces health problems when the student/worker are exceeded both physically and intellectually in their performance. It was also found that such excesses initially cause high levels of stress, which could trigger different health problems Keywords: Study work; stress on accountants; physical and mental health; prevention.

Keywords: Study work, stress on accountants, physical and mental health, prevention.

1. Introducción

La cantidad de personas que trabajan y estudian al mismo tiempo aumenta progresivamente en Iberoamérica. Se dice que 67 % de los estudiantes trabaja o ha trabajado durante su etapa universitaria, y de ellos, 71 % lo hizo durante los primeros meses de la carrera (Universia, 2017). Es probable que esta situación obedezca -en gran medida- a la necesidad de conseguir recursos económicos para financiar los estudios por parte de los universitarios, pues el mismo estudio revela que solo 61 % de ellos trabajó en áreas relacionadas a su carrera.

Este fenómeno se ha vuelto un tema coyuntural para las empresas, pues muchos de los trabajadores, a nivel general, llevan un estilo de vida dual alternando las labores del trabajo y la universidad. El desarrollo de ambas actividades genera una serie de situaciones que merecen atención y análisis por parte de las mismas empresas y la academia.

En ese sentido, esta investigación pretende identificar el impacto de estudiar y trabajar en la salud física y mental de los estudiantes de contaduría pública de algunas universidades del área metropolitana de Medellín – Colombia. Para ello, fue necesario identificar los riesgos profesionales del estudiante de contaduría pública cuando labora en el área contable, así como mostrar las diversas situaciones a las que se enfrenta diariamente, como la obligación de cumplir requisitos legales y de información financiera, contable y económica, además, la implicación de regirse bajo diversos horarios en una jornada. La investigación se llevó a cabo a través de un estudio de tipo descriptivo para ello se usó un cuestionario para la evaluación del estrés, elaborado por la Pontificia Universidad Javeriana y avalado por el Ministerio de Protección social.

La importancia de esta investigación radica en visualizar la profesión contable desde una perspectiva analítica y humana en términos de salud y prevención a la salud, con el fin de identificar las razones que, dependiendo de la situación, puedan afectar la salud física y mental del estudiante de contaduría pública que ejerce actividades de la profesión en el área metropolitana de Medellín.

Luego de obtener los resultados, se recomienda buscar caminos para mejorar la calidad de vida de los contadores, así como crear conciencia en las organizaciones sobre la salud en los contadores, y desarrollar estrategias para la prevención y promoción de enfermedades ocupacionales que se generan especialmente por el estrés. Este último punto -quizás el más importante- se trata con mayor rigor en la investigación sugiriendo la implementación de mecanismos de afrontamiento y prevención para el bienestar personal del estudiante-trabajador mientras desarrolla sus actividades, pues consideramos que las universidades en donde se ofrece el programa deberían implementar al menos un tema que trate el bienestar del contador dentro de las asignaturas, y en el cual se informe sobre los riesgos laborales a corto, mediano y largo plazo.

2. Devenir histórico y legal

Los profesionales de la contaduría pública han enfocado sus esfuerzos en conservar la tradición mercantilista de la profesión. Un hecho certero que reafirma esta teoría es la situación de los investigadores contables en Colombia, quienes investigan por un lado sobre costos, finanzas o auditoría; y por el otro las leyes, estas últimas, orientadas principalmente a la regulación de los procedimientos contables, y no al desarrollo de la carrera.

Por ejemplo: La profesión contable se regula en Colombia bajo el Decreto 2649 -vigente hace más de veinte años-, el cual expresa lo siguiente: “se reglamenta la Contabilidad en General y se expiden los principios o normas de contabilidad generalmente aceptados en Colombia” (1993). Entonces, aparte de que la norma ya no responde a los hechos actuales, únicamente se enfoca en la regulación de la contabilidad como herramienta para construir un procedimiento matemático-informativo, y el contable, como persona, desaparece, o nunca ha aparecido.

Como se observa en la norma principal de la profesión, no hay artículos ni letras pequeñas que hablen de la salud del contador. Por ende, se hace necesario acudir a otras regulaciones como la Ley 1616 de 2013, la Resolución 2646 de 2008, la Ley 1562 de 2012, el Decreto 1295 de 1994, entre otros, que, a pesar de no ser exclusivamente contables, sí abarcan aspectos más humanos como la salud ocupacional, los riesgos laborales, riesgos psicosociales y prevención de accidentes y enfermedades.

En otros países como Estados Unidos, la problemática se ha estudiado desde hace cuarenta años, en gran medida por el estilo de trabajo abrumador de los profesionales que laboran en las grandes multinacionales. Este hecho ha servido como base para desarrollar estudios sobre el exceso de trabajo y las enfermedades provenientes del mismo. Los investigadores han estudiado los cambios en el comportamiento de los trabajadores que pasaban cada vez más tiempo en condiciones realmente desfavorables para cualquier persona, y como resultado, ha surgido un sector académico generador de conocimiento y soluciones para este tipo de problemas. En Colombia, el tema se ha tratado de manera tangencial.

El estudiante de contaduría pública desconoce los posibles riesgos que conlleva ejercer su profesión mientras la estudia. Los resultados de una investigación sobre el riesgo psicosocial de ese grupo de estudiantes demostraron que 70 % de los 107 estudiantes encuestados presentaban inestabilidad psicológica, y podían estar en una fase crítica para afrontar el estrés por trabajar al mismo tiempo (Villavicencio, 2006; parafraseado por Loaiza, 2014a, p. 48) Hay que destacar que, en efecto, son pocos los autores o profesionales contables que investigan sobre este tema: “se podría pensar que en Latinoamérica no se ha abordado con frecuencia esta problemática en revistas especializadas” (Loaiza, 2014a, p. 49); en este sentido, se puede argumentar que la información histórica es limitada y que los artículos relacionados al tema provienen de los mismos autores, quienes tratan de concientizar a los contadores a través del desarrollo de investigaciones que hablan de la parte humana de la profesión, así como también, la mejora en la calidad de vida y las condiciones laborales (temas que deberían ser de total interés para toda la comunidad contable, pues la salud es primordial para el correcto funcionamiento y cumplimiento de sus funciones).

3. La relación estudiar y trabajar: situación de algunos contables

En el mundo actual, no todas las personas tienen las mismas condiciones económicas, por lo que muchas veces tienen que trabajar desde temprana edad con el fin de suplir sus necesidades básicas y, si de ser posible, las secundarias como educarse en la universidad. Así mismo, se dice que muy pocos estudiantes se dedican plenamente al estudio, y deben combinar esta actividad con el trabajo: estas personas son conocidas como “estudiantes- trabajadores”, quienes se forman en una profesión mientras trabajan, motivados voluntaria e involuntariamente por diferentes circunstancias (Nullvalue, 2007, p. 1).

Por otro lado, el mercado laboral exige profesionales calificados para suplir las necesidades del actual desarrollo económico. Sin embargo, los que han pasado por la universidad entienden que los retos de estudiar y trabajar son innumerables, y esa dualidad conlleva a vivir presiones personales y otras que no se está acostumbrado a sobrellevar “el estrés académico afecta a variables tan diversas como el estado emocional, la salud física o las relaciones interpersonales, pudiendo ser vivenciadas de forma distinta por diferentes personas” (Martín, 2007, p. 90). No obstante, es común que algunas personas elijan estudiar una carrera universitaria sin afinidad vocacional, pero con la idea de que posiblemente les brinde estabilidad económica en el futuro.

La contaduría pública se percibe como una carrera que brinda estabilidad económica. En donde haya dinero, se necesita un contador, expresión generalizada ; luego entonces la contaduría se convierte en una carrera de pronta ocupación, y posiblemente este sea el principal motivo para que muchas personas la escojan como proyecto de vida: “las profesiones de pronta ocupación son aquellas que requieren compaginar la vida académica con la laboral y que frecuentemente se eligen más por facilitar acceso rápido a un ingreso que por una vocación particular” (Riveros, Rubio, Candelario y Mangín, 2013, p. 266), opiniones como la anterior hacen que la profesión contable sea estudiada en gran medida por razones alejadas de su objetivo.

Por otra parte, muchos estudiantes toman su decisión basándose en prejuicios:

…el estatus social otorgado por la Contaduría Pública, a pesar de no ser una opinión negativa, es considerado como un prejuicio ya que es probable que la creencia de que la Contaduría Pública brinda una excelente remuneración pueda ser la causante del prestigio social de dicha profesión. (Grajales, 2007, p. 197)

No obstante, el alumno confronta largas jornadas de estudio y automáticamente se predispone ante la carrera: “se ha identificado que entre los estudiantes de contaduría hay pre-concepciones que pueden obstaculizar de forma importante su aprendizaje, como que es muy difícil, es árida, es todo números y técnica, o es aburrida” (Lucas 2001, parafraseado por Riveros, Rubio, Candelario y Mangín, 2013, p. 268). La realidad confirma los prejuicios de cierta forma, porque estudiar contaduría pública se traduce en largas jornadas de estudio para ganar asignaturas complejas que exigen, entre otras cosas, agilidad con la memoria y mecanización de los procesos, los cuales generalmente se olvidan en la posteridad.

Los anteriores hechos son preocupantes para los investigadores que analizan el problema: “los estudiantes universitarios están permanentemente sometidos a presiones y exigencias de su entorno académico, o que éstas se presentan de forma regular, pudiera pensarse que las alteraciones inmunológicas se perpetúan y aumentan” (Guarino, Gavidia, Antor y Caballero, 2000, p. 68). Según lo planteado, lo que parecía fácil y conveniente, de repente se convierte en algo difícil de manejar. Tal parece que la contaduría pública es una carrera de vocación, escogida ampliamente por personas sin vocación.

En este contexto se hace necesario hablar de una serie de conceptos relacionados con el tema, entre muchos otros, el término “Trabajo”, el cual se podría definir como “el estado normal de los seres humanos; no trabajar es anormal” (Bauman, 2000, p. 18). El concepto se ha analizado bajo diversas perspectivas y pensamientos a través de los años: Para Karl Marx, por ejemplo, “el trabajo es una actividad por la que el hombre transforma la realidad para satisfacer sus necesidades físicas y espirituales” (1946, p. 769). Y de forma similar, Adam Smith expresa: “Por lo general, el trabajador de la manufactura añade, al valor de los materiales sobre los que trabaja, el de su propio mantenimiento y el beneficio de su patrono” (1776, p.387). Es decir, bajo cualquier ideología política, el trabajo sirve para suplir las necesidades de las personas como el alimento, el refugio, el estudio, la recreación, y otras; para lo cual es indispensable tener dinero, y la mejor forma de obtenerlo es trabajando. En ese sentido “el trabajo constituye la principal fuente de ingresos económicos para la mayor parte las personas, con lo que se convierte en un medio para generar recursos indispensables, en la mayoría de los casos, para la supervivencia y el bienestar” (Porras, 2013, p. 103).

El exceso de trabajo y estudio enmarcados en carreras que fueron escogidas por prejuicios conllevan a desbalances físicos y emocionales. De lo contrario, si se cumplen con las condiciones iniciales y se evitan los excesos, el bienestar se refleja en la salud y en la forma de relacionarse con los demás sin que se generen sentimientos de amargura o presión y, en ese caso, se estaría cumpliendo la finalidad conceptual del trabajo.

Los estudiantes deberían tener en cuenta estas variables en vista de que hay pruebas suficientes para prevenirse de caer enfermos: “se encuentran personas que dedican la mayor parte de su tiempo al trabajo, viven agobiados y angustiados por buscar la perfección en el área laboral, descuidando aspectos importantes de la vida como la familia y los amigos” (Posada, 2011, p. 68).

De igual forma, quienes asumen este reto aceptan trabajos de los que no tienen conocimiento, y se comprometen a realizar labores pesadas por un suelo precario, el cual, de hecho, no solo afecta sus finanzas, sino que también genera estrés reflejándose en su salud física y mental: hecho que se puede observar en individuos con fatiga, falta de atención y disminución en su rendimiento laboral. Típicas dolencias que, en muchas ocasiones, se le asignan al contador.

Por otra parte, también es necesario abordar el tema a profundidad bajo tres categorías: Las personas que estudian, las personas que trabajan y quienes hacen ambas actividades.

Las primeras asisten al colegio o la universidad y se dedican plenamente a las actividades académicas; las segundas, acuden a sus trabajos para cumplir un horario determinado. Y, finalmente, los que se dedican a las dos labores, lo cual implica que deben cumplir con dos horarios y muchas responsabilidades; estos son los llamados “estudiantes-trabajadores”, los cuales se describirán a continuación y de los que se va a profundizar en esta investigación:

…son aquellos que estudian y trabajan. Se enfrentan a un reto que la mayoría de las personas no se atreven a correr. Los estudiantes que son a la vez trabajadores, deben tener razones muy sólidas y una alta motivación para asumir este doble papel (...) No cabe duda que los estudiantes que trabajan de manera permanente o tiempo parcial, tienen una identidad dividida entre dos realidades. No están plenamente incorporados al trabajo porque continúan estudiando en la universidad, pero no tienen condiciones para dedicarse a tiempo completo a los estudios, porque también como trabajadores tienen su tiempo mediado por la actividad educativa. (Petit, González y Montiel, 2011, p. 18)

Las razones pueden variar, pero se podría decir que trabajar y estudiar al mismo tiempo es una decisión tomada por necesidad o convicción. En todo caso, el reto de enfrentar ambas actividades ocupando todo el tiempo en cada cosa podría generar agotamientos físicos, tal y como lo indica Caballero, Abello y Palacio: “toda esta situación expone a los involucrados a un sinnúmero de desafíos, decisiones, problemas y exigencias de diferente naturaleza, dadas por el contexto laboral y por las condiciones propias del ámbito educativo” (2006, p. 12).

Es normal observar casos en los que estudiantes-trabajadores de contaduría pública requieran trabajar desde inicios de la carrera ya que eligen esta profesión para acceder de forma rápida al mercado laboral. La contaduría se cataloga dentro de las profesiones de rápida ocupación -como se mencionó anteriormente-, es decir, en la que se debe acoplar la vida académica y la laboral (Riveros, Rubio, Candelario y Mangín, 2013, p. 266), todo esto con el fin de cubrir los gastos de estudiar u otras obligaciones que se tengan a nivel personal.

Por otro lado, están los estudiantes que trabajan con el fin de adquirir experiencia laboral en el área contable y ganar destreza para el ejercicio çprofesional. También, obtener el tiempo exigido por la ley para solicitar la tarjeta profesional (la ley no tiene en cuenta el tiempo de seis (6) meses de prácticas obligatorias). Entonces, la presión de trabajar se hace presente entre los estudiantes desde el comienzo, porque lo deben hacer para poder ejercer como profesionales y graduarse.

La demanda de actividades entre trabajar y estudiar es imposible de abarcar. Sin embargo, genera preocupación es el excesivo desgaste físico y mental de quienes deciden irse por este camino en la contaduría pública, sin tener las nociones y el conocimiento previo de lo que están haciendo. Además, la intención de hacer ambas cosas lo mejor posible, a pesar de la inflexibilidad que existe dentro de las organizaciones, y las presiones académicas provenientes de la universidad:

…las horas trabajadas inciden negativamente sobre el rendimiento (…) pero en un nivel moderado de horas trabajadas, la incidencia puede ser positiva (…) además un alumno que trabaje en temas vinculados con la carrera puede aumentar su rendimiento trabajando una moderada cantidad de horas semanales. (Fazio, 2004, p. 1)

Bajo esta situación, el estudiante de contaduría pública debería evitar los excesos con el fin de cuidar su salud.

Finalmente, bajo buenas condiciones laborales, el trabajo puede convertirse en un ambiente óptimo para el estudiante, en el cual desarrolle sus facultades y dicha realización le haga sentir satisfacción personal.

4. El estado de salud del contador público derivado de su trabajo

S

Se cree que cuando la mente de una persona está bien, se refleja en el cuerpo. Este refrán ejemplifica el estado del estudiante- trabajador, pues ambos factores deben mantener un equilibrio que permita desarrollar las actividades a las que se dedica, ya que cada labor requiere involucrar el cuerpo y la mente, sobre todo cuando se ejercen dos o más ocupaciones al tiempo.

En la carrera de contador la agilidad mental actúa como la herramienta primordial para procesar información o solucionar problemas y, por lo tanto, ocupa la mayor parte del tiempo. De acuerdo a Gómez (2007): “el estado de salud de un trabajador depende enormemente de la actividad laboral que desempeña, de las condiciones de trabajo, de la realidad social y del modo de producción que ella impone” (Gómez, 2007, p. 109).

Dicho lo anterior y, haciendo una relación con el tema, se puede citar lo siguiente:

…trabajadores que se perciben expuestos a factores de riesgo psicosocial (como sobrecarga de trabajo, exceso de carga mental, realización de tareas repetitivas y de muy corta duración) presentan porcentajes de respuesta significativamente mayores en sintomatología psicosomática (como problemas de sueño, cansancio, dolores de cabeza, mareos, etc.) que los no expuestos (Gil, 2012, p. 240)

El trabajo del contador cabe perfectamente en esta descripción, aunque no tiene que realizar esfuerzos físicos importantes, su labor conlleva cierto nivel de carga mental a la hora de, por ejemplo, entregar reportes financieros y de impuestos. La presión aumenta cuando el requerimiento incluye temas tan complejos como el cumplimiento de normatividades locales e internacionales. Y, en adición, en ciertas fechas del año deben aumentar sus horas laborales por la sobrecarga de trabajo que exigen las diferentes áreas de la empresa.

Bajo estas condiciones, los contables tienden a sufrir malestares en la columna, tendinitis y tenosinovitis, también irritabilidad en los ojos o disminución de la visión, todo esto derivado de las posiciones, el uso del computador y del mouse. (Montoya y Posada, 2007). Por otro lado, el trabajo en áreas administrativas, en este caso contables, implica que las personas estén sentadas la mayor parte del tiempo en posturas poco ergonómicas y extenuantes. Para Vernaza y Sierra (2005, p.324 ) “…alcanzar objetos, mantener posturas forzadas de inclinación y referir tensión muscular durante la actividad laboral significan mayor riesgo”.

En este sentido, el auto-cuidado que los contables desarrollan en su vida diaria puede ser la opción más cercana para evitar el desarrollo de patologías provenientes del trabajo, y esta cultura se debe promover desde todas las instancias con el fin de contar con profesionales sanos y dispuestos a trabajar eficientemente, pero sin afectar su salud. El contador público debe pensarse como un profesional responsable en todos los ámbitos, el cual toma las mejores decisiones siempre y cuando esté bien de salud, mas no basándose únicamente en sus conocimientos académicos y prácticos, pues en ese caso, estaría al mismo nivel de una máquina procesadora de información.

El quehacer del contador debería enmarcarse bajo ambos términos: bienestar personal y profesional. La primera parte incluye preocuparse por el autocuidado de la salud física y mental; y la segunda, el buen desempeño en la academia y la práctica. Según Jones (2008), de la condición de ambas cosas derivan los resultados en la gestión de las empresas: “De los contadores depende -en gran medida- el bienestar financiero de quienes los contratan, así como también la ruina de los mismos” (p. 1).

Tal es la importancia de la salud, que los contadores deberían igualarla con sus responsabilidades. Es frustrante pensar que las personas adquieren un estilo de vida poco saludable por trabajar y conseguir dinero, sin tener en cuenta que sin la primera parte no podría cumplir con sus obligaciones.

Una buena calidad de vida se refleja directamente en los resultados del trabajo y en efecto, se refleja en los clientes. Luego entonces, los descuidos en la salud física y mental, así como el mantenimiento de hábitos incorrectos que se evidencian en la calidad de vida afectan a los clientes, a la profesión y a la sociedad en general. (Montoya y Posada, 2007, pp. 15-18)

No obstante, a pesar de conocer estas circunstancias y los impactos que generan, es oportuno que las organizaciones y los profesionales se interesen seriamente por la parte humana, porque como se ha dicho antes, su estado, a nivel integral, influye directamente en el trabajo.

5. Producto de la investigación

Con el fin de identificar el impacto que tiene estudiar y trabajar en la salud física y mental de los estudiantes de contaduría pública de algunas universidades del área metropolitana de Medellín– Colombia, se realizó una investigación de tipo descriptivo transversal, con fuente de información primaria de ochenta y tres (83) estudiantes trabajadores pertenecientes a cuatro (4 ) universidades públicas y privadas. Se aplicó la tercera versión del cuestionario para la evaluación del estrés elaborado por la Pontificia Universidad Javeriana y avalado por el Ministerio de Protección social, el cual mide aspectos intelectuales y laborales, fisiológicos, psico-emocionales y de comportamiento social, sirviendo como instrumento para la investigación. El análisis se hizo univariado y bivariado. Se acompañó con pruebas estadísticas de asociación como la prueba chi-cuadrado, estimación OR e intervalos de confianza de 95 %. Para medir la fiabilidad se usó el estadístico Alfa de Cronbach, arrojando este 0.8, lo cual indica muy buena fiabilidad de la escala de medida. Para complementar la investigación se utilizaron diversas herramientas como: tesis de grado, artículos académicos y libros.

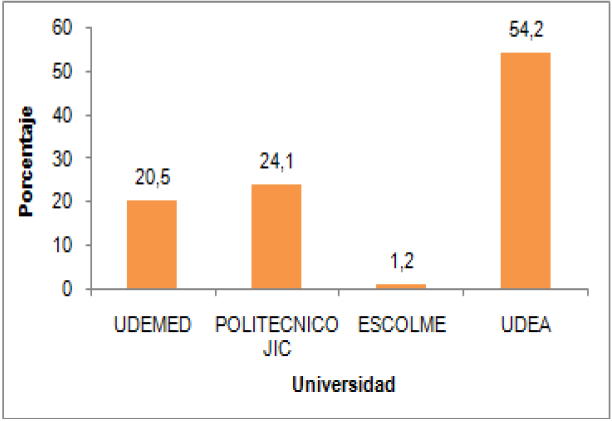

La investigación fue realizada con datos de estudiantes- trabajadores del área contable quienes pertenecen a un grupo de universidades como Escolme, Universidad de Medellín, Politécnico Jaime Isaza Cadavid y Universidad de Antioquia. Esta última participa con el mayor porcentaje.

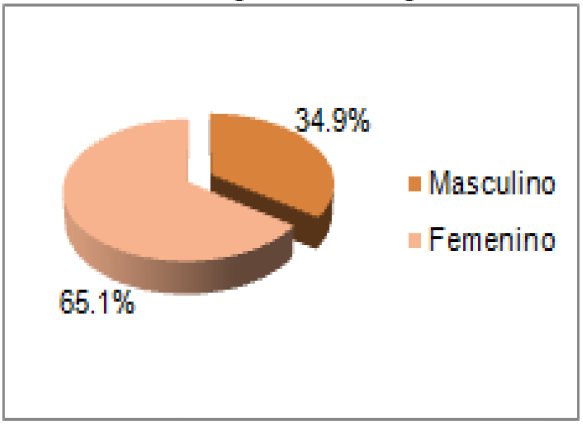

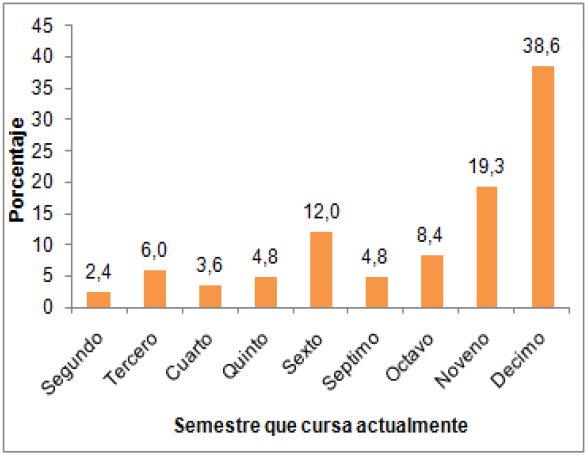

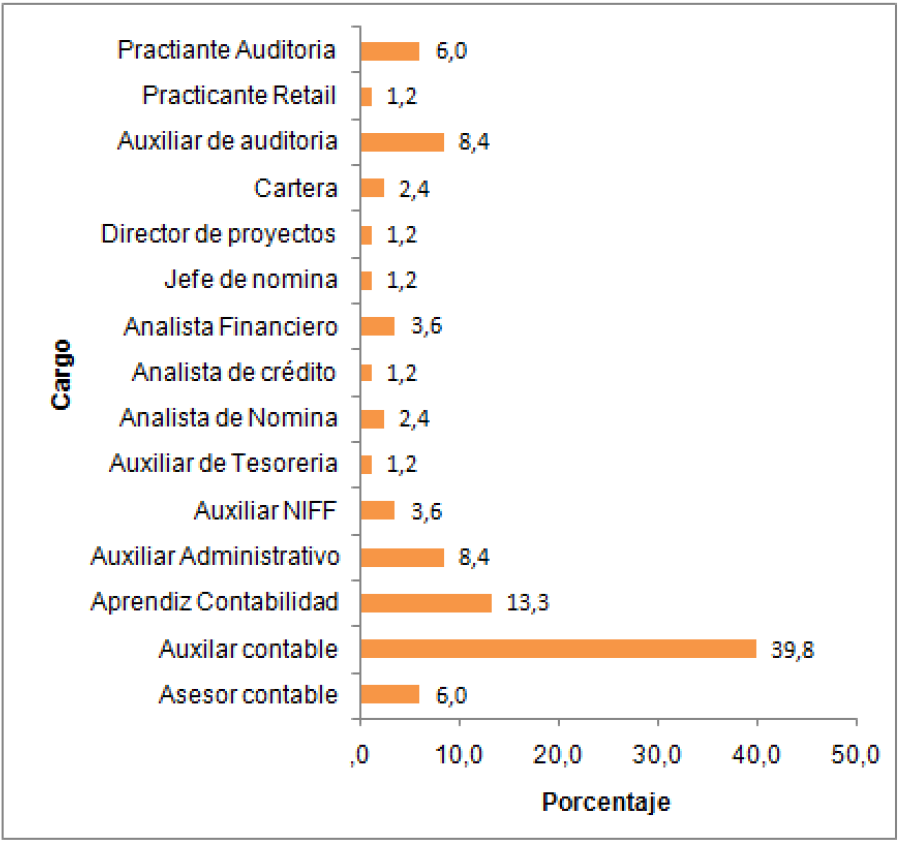

En el estudio hubo predominio de las mujeres 65,1% de participación. En relación con el estado civil, los solteros 83,1%, mientras que quienes están en unión libre 13,3% y los casados 3,6%. Los semestres predominantes -que se encuentran cursando los encuestados- están el décimo, noveno y sexto respectivamente. Además, el cargo en que se desempeñan tuvieron mayor participación las personas que ejercen como auxiliares contables, aprendices de contabilidad, auxiliares administrativos y de auditoría. Esta información se resume en los siguientes gráficos:

Gráfico 1

Universidades encuestadas

Elaboración propia.

Gráfico 2

Género

Elaboración propia.

Gráfico 3

Estado Civil

Elaboración propia.

Gráfico 4

Semestre que cursa

Elaboración propia.

Gráfico 5

Cargo en que se desempeña

Elaboración propia.

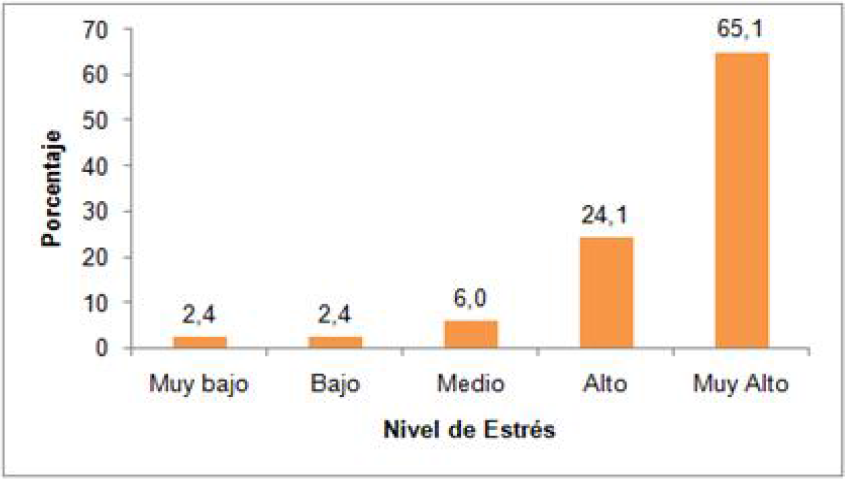

Gráfico 6

Niveles de estrés

Elaboración propia.

Los niveles de estrés se clasificaron en muy bajo, bajo, medio, alto y muy alto; y los resultados obtenidos fueron 2,4% para los primeros, y 6,0%, 24,1% y 65,1% respectivamente para los siguientes.

De estos resultados se pudo concluir que estudiar y trabajar al mismo tiempo genera un impacto en las personas que realizan ambas actividades, el cual se relaciona con el estrés, de tal forma que podría afectar su salud física y mental.

Cabe mencionar que algunos compañeros estudiantes de contaduría manifestaron enfermarse durante los primeros días de ejercer las dos tareas, pues el tiempo era limitado dado que las responsabilidades habían aumentado. Deben madrugar, ir a estudiar, ir a trabajar y cumplir con los requerimientos que exigen ambas cosas. Por consiguiente, quedan relegadas las actividades de ocio que antes realizaban en su vida, lo que ocasiona cansancio, debilidad, presión y demás anomalías que perjudican tanto lo físico como lo mental y que se pueden resumir en elevados niveles de estrés.

El siguiente gráfico abarca los diferentes síntomas que se producen por los altos niveles de estrés generados de la relación estudiar-trabajar en la contaduría pública. Allí se puede observar que los resultados en la parte fisiológica, psico-emocional, comportamiento social e intelectual y laboral, se comportan de manera similar, pues los porcentajes no presentan grandes variaciones, al contrario, contienen cifras muy semejantes que demuestran la existencia del riesgo de sufrir dichas patologías.

Gráfico 7

Síntomas del estrés, generados de la relación trabajo-estudio

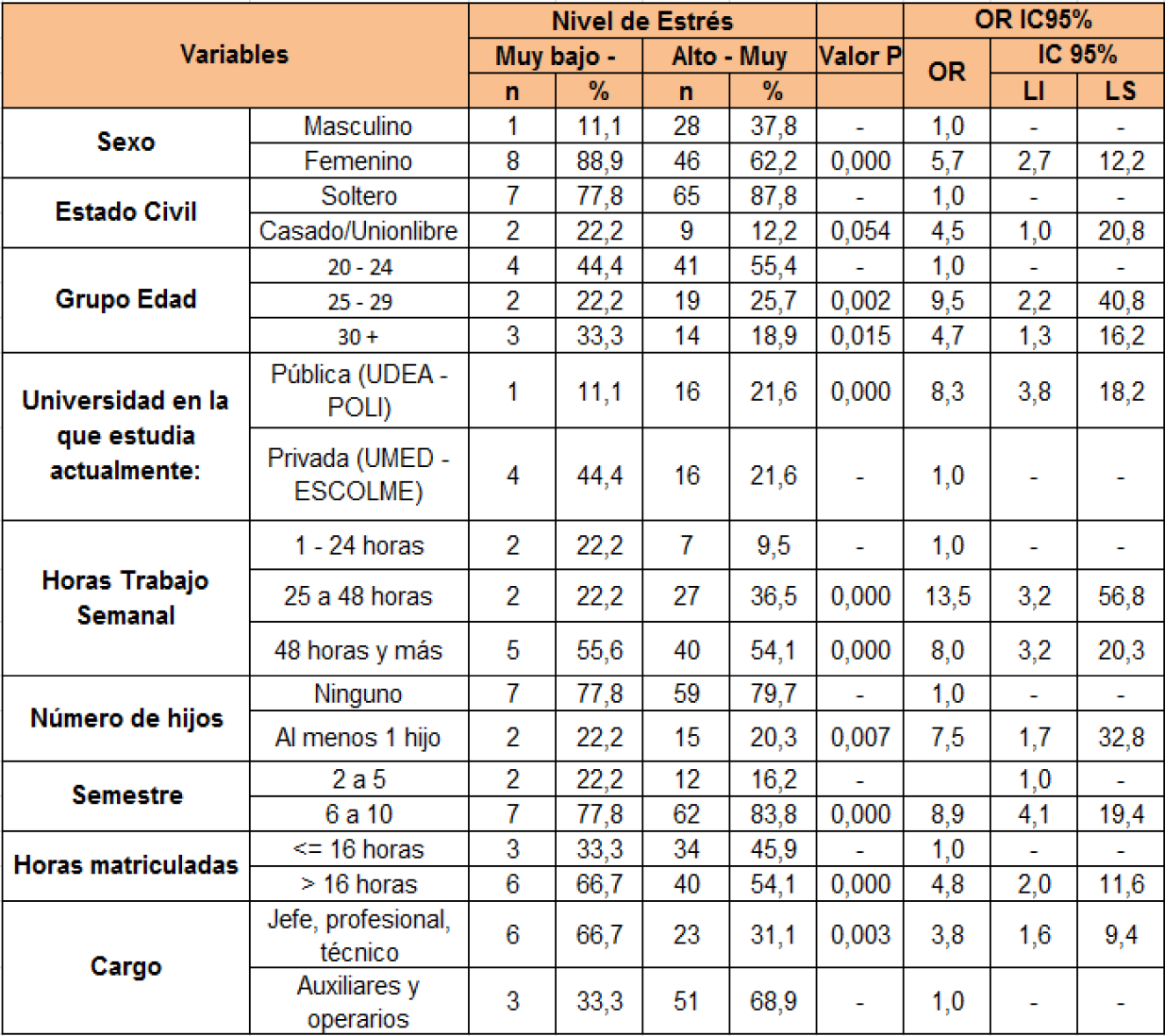

Elaboración propia.Finalmente, se toma el cuadro 1 “Factores asociados al nivel de estrés en estudiantes trabajadores” para abarcar los síntomas tanto físicos como mentales generados por el estrés, en la cual se evidencia que solo hay diferencias estadísticamente significativas en el ítem estado civil en relación a soltero y casado/unión libre. En cuanto a las demás, la situación se presenta como normal.

Elaboración propia.

Según los niveles de estrés arrojados por el cuadro, las mujeres que estudian y trabajan tienen 5.7 veces más riesgo de padecer estrés en comparación con los hombres. La misma situación se observa en las personas casadas/unión libre, pues tienen 4,5 veces más riesgo de presentar estrés alto-muy alto que los solteros. En cuanto al grupo de edad, los que presentan menor riesgo son las personas de 20 y 24 años, seguidos de los que tienen 30 años o más. Finalmente, las personas que se encuentran entre los 25 y 29 años presentan un riesgo más elevado.

En relación con la universidad, se hizo una clasificación entre pública y privada con el fin de revisar si había particularidades. Los estudiantes-trabajadores de universidad pública son 8,3 veces más propensos a tener altos niveles de estrés. En cuanto a las horas semanales dedicadas al trabajo, se hizo la separación en rangos que oscilan entre 1-24 horas, 25-48 horas y 48 horas o más: se muestra que hay mayor riesgo para las últimas con 13,5 y 8,0 veces respectivamente.

Para finalizar, el riesgo de niveles de estrés también se manifiesta entre alto y muy alto en los individuos que tienen al menos un hijo, para los que están cursando entre el sexto y décimo semestre y tienen matriculadas semanalmente más de 16 horas en materias presenciales, y para quienes en su cargo son jefes, profesionales o técnicos teniendo cada categoría 7.5, 8.9, 4.8 y 3.8 veces.

6. Desinformación del profesional contable. Impactos y prevención

Quizás la falta de cuidado personal por parte de los contadores y la poca información que se proporciona en las universidades sobre estos temas, se deba al descuido de los mismos contadores, pues se han enfocado en cumplir con sus deberes a como dé lugar. Se han relegado a un segundo plano los temas humanos que, de hecho, también son importantes; es decir, pareciera que la comunidad contable no fuera consciente de tales contratiempos generándose grandes brechas entre lo que se les enseñó en la universidad y lo que hacen en la práctica.

Según Scapens (1983, citado en Hawkes, Fowler y Tan, 2003): “por las técnicas matemáticas y contables que aparecen en los libros están limitadas para la práctica. Deben realizarse más estudios académicos sobre la contabilidad en la práctica con el fin de que estos sean relevantes para los practicantes” (p. 1) Adicionalmente, en varios programas de contaduría pública del país no existe una sola asignatura que trate el tema de prevención de riesgos profesionales en el área contable, aun conociendo los estudios que demuestran la necesidad de tratar este tema. Lo anterior se comprobó fácilmente haciendo un barrido por el pensum académico del programa en cuatro distintas universidades del país, tanto públicas como privadas, como la Universidad Nacional, la Universidad de Antioquia, la Universidad de los Andes y el Externado de Colombia; las cuales no incluyen alguna materia que se refiera al tema.

Las universidades que titulan contadores deberían contribuir al desarrollo de unas habilidades mínimas en el tema de prevención de riesgos profesionales, pues los contables deberían conocer las enfermedades derivadas del estrés. Sería indicado mostrar los signos y síntomas, así sean mínimos o iniciales de cualquier enfermedad alusiva a la labor del contable, con el fin de garantizar que ellos sean capaces de prevenir dichas enfermedades, así como también, brindarles orientación en caso de que requieran ayuda.

En otras palabras: los contadores públicos deberían tener la habilidad de reconocer cuáles y cómo se pueden prevenir este tipo de situaciones y no ignorar los síntomas, o mitigar su importancia. Para Espinosa, Contreras y Esguerra (2009, p. 93): “es importante generar estrategias que conlleven el afrontamiento activo del estrés”. De esta forma, se demuestra que la academia juega un papel relevante dentro de la prevención de los riesgos laborales de los contadores. Sin embargo, ha evitado tratar esta situación al considerar que se aleja de sus objetivos importantes, los cuales a primera vista parecen enfocarse en la formación de profesionales para el mercado laboral. La generación de estrategias de prevención desde el primer semestre puede contribuir al nacimiento de una cultura de bienestar entre los estudiantes, y de esta forma se podrían mitigar muchos riesgos.

Lo relevante, es que no se han dado cuenta de que son propensos a sufrir enfermedades causadas por el estrés generado del exceso de trabajo y del sedentarismo. Es casi que una obligación para las facultades identificar los riesgos y generar un ambiente de prevención: “la formación de hábitos saludables favorece el bienestar de los profesionales y de la sociedad en general al incrementar sus capacidades, disminuir el riesgo de enfermedad y aumentar su productividad” (Lumbreras, Moctezuma, Dosamantes, Medina, Cervantes, López y Méndez, 2009, p. 9). De este modo, concientizarse sólo es el primer paso para prevenir contingencias y mejorar la calidad de vida, pues los contables requieren hacer algo más que reconocer el riesgo: necesitan comprometerse seriamente en estas cuestiones.

Además de los ya mencionados niveles de estrés, los cuales tienden a incrementar debido a su formación excesivamente crítica, mezclando estas actitudes en otros campos de la vida como el familiar y los amigos, y llevando toda la carga laboral a su cotidianidad (Weick, 1983, pp. 350-369), cabe cuestionar lo siguiente: ¿a qué costo se asumen las nuevas responsabilidades? Posiblemente a un costo muy alto, porque los efectos de todas estas afecciones perjudican la vida completa de una persona, tanto a su salud como a las relaciones socio-afectivas.

Los contadores en formación y los que ejercen profesionalmente, aunque están acostumbrados a trabajar con cifras o sucesos que se expresen monetariamente, deben priorizar aspectos más sociales que se relacionan con ellos, ya que es probable que más adelante exista un mayor interés en hablar de salud laboral, con la finalidad de evitar que ciertas condiciones del trabajo perjudiquen su salud (Fernández, Siegrist, Rödel y Hernández, 2003, p. 8 ).

Así, las organizaciones están probando diferentes alternativas para evitar que el exceso de trabajo desencadene en afecciones en la salud de sus trabajadores. Las firmas de contadores públicos en Estados Unidos, por ejemplo, tienden a permitir horarios flexibles a sus empleados. Aseguran que de esa forma se contribuya a desarrollar su calidad de vida en el ámbito familiar y que, posteriormente, los contadores trabajen de forma amena y sientan satisfacción laboral. (Dreike y Kaplan, 2002, pp. 4-5 ).

Como se planteó anteriormente, los organismos reguladores no emiten normas para cuidar y prevenir la salud de afecciones como provenientes del estrés y demás padecimientos a los que se pueden enfrentar un estudiante-trabajador. En esta instancia cabe resaltar lo siguiente:

Las condiciones de salud, afectadas por las inadecuadas condiciones de trabajo, se ven enmarcadas por la falta de control en los factores de riesgo y obedece a un pobre seguimiento por parte de los entes implicados en la regulación y cumplimiento de las normas erigidas por los gobiernos en cuanto a seguridad y garantías de los trabajadores (…) Para ello, de acuerdo a las disposiciones de la Organización Internacional del Trabajo (OIT) y las leyes establecidas en el país conforme al Sistema de Riesgos Profesionales, ha de elaborar un Programa de Salud Ocupacional tendiente a preservar, mantener y mejorar la salud individual y colectiva de los trabajadores en sus correspondientes ocupaciones y que deben ser desarrolladas en forma multidisciplinaria (Posada, 2011, p. 67)

Consideramos importante hacer un llamado a las autoridades para que se tenga en cuenta la salud física y mental de los trabajadores bajo tales condiciones, porque de lo contrario podría convertirse en un problema de salud pública muy difícil de tratar en el futuro. También incitar a la comunidad contable para que se concientice sobre estos hechos y los estudie a mayor profundidad. Los universitarios representan un importante capital humano para la sociedad, en la mayoría de ocasiones las universidades no cuentan con programas en pro del desempeño académico y profesional, que protejan la salud física y mental (Lumbreras, Moctezuma, Dosamantes, Medina, Cervantes, López y Méndez, 2009, p . 3), por estas razones es necesario mostrarle a la academia la gravedad del asunto, junto con las falencias que se tienen desde las aulas de clase, por lo que no sobra sugerir que desde la universidad se promueva el interés por el bienestar de los futuros profesionales, o los que ya están ejerciendo en el área a través de las herramientas que estas instituciones poseen, como proyectos de aula, módulos, talleres o actividades extracurriculares.

Con el fin de contribuir al pensamiento de una comunidad contable consciente de los pros y contras que genera ejercer la profesión, se sugiere incluir una materia de prevención en el pensum de la carrera contaduría pública y de esta forma minimizar los riesgos de contraer patologías físicas y mentales en los estudiantes y trabajadores del área contable.

7. Conclusiones

En las diferentes universidades donde se ofrece el programa de contaduría pública, especialmente en la Universidad de Antioquia, Universidad de Medellín, Escolme y Politécnico Jaime Isaza Cadavid, hay un notable número de personas que estudian y trabajan a la par en cargos como auxiliar contable, aprendiz de contabilidad y auditoría. Sin importar el semestre en que se encuentren, al tener responsabilidades en ambas labores como cumplir con dos horarios, seguir instrucciones de jefes y profesores, cumplir con tareas y estudiar para parciales, se presentan altos niveles de estrés afectando su salud física y mental. Se puede concluir que ejercer ambas labores afecta el bienestar del contable, pues son propensos a sufrir diferentes afecciones, los cuales se manifiestan en diferentes proporciones entre mujeres, personas casadas o en unión libre, quienes tienen al menos un hijo, los que pertenecen al grupo de edad entre 25 y 29, los que estudian en universidad pública y los que trabajan entre 25 y 48 horas.

Estudiar y trabajar no produce estrés a quienes realizan ambas actividades, al contrario, los autores son claros en decir que el problema radica en los excesos. Bajo las condiciones adecuadas (moderadas horas de trabajo y flexibilidad laboral) una persona puede desempeñar ambas labores de manera eficiente y sin afectar su salud. En Colombia no existen las condiciones adecuadas para que un estudiante pueda laborar sin sentirse afligido, pues las leyes no han definido cómo se debe tratar estos temas, y tampoco existe una cultura de autocuidado de la salud dentro de la comunidad de contadores públicos, pues históricamente han primado otros factores personales sobre el bienestar físico y mental: Conseguir metas en el campo laboral, ascender o cumplir con el exceso de trabajo. A pesar de la poca regulación frente al tema que se trata en esta investigación, cabe destacar que la calidad de vida, el bienestar y la salud de los profesionales es un derecho de los trabajadores, y por tal motivo se extiende la invitación a generar conciencia en la comunidad para preservar y garantizar estos derechos que, de no ser tratados, pueden afectar la salud.

Según la literatura afín, las patologías médicas que afectan a los contables bajo la condición de trabajo y estudio son: estrés, dolores de cabeza y cuello, sedentarismo, cansancio, enfermedades del corazón, afecciones vertebrales en la columna, tendinitis y tenosinovitis, y enfermedades psicológicas como la depresión, entre otras. A pesar de que las enfermedades son tendencia dentro del conjunto, su intensidad puede variar de acuerdo a las horas que laboren. Entre más tiempo dediquen al trabajo, hay mayor riesgo de estrés.

El estudiante-trabajador de contaduría pública se enfrenta a situaciones cotidianas que demuestran una posible brecha entre la teoría y la práctica. Mientras que por un lado recibe el conocimiento a través de clases basadas en temas tradicionales, por otra parte ignora cómo será su aplicación en el campo laboral. En ese sentido, la académica contable colombiana no ha materializado un curso o asignatura que prevenga las situaciones a las que se enfrenta un contador en la práctica, de tal forma que los contadores desconocen el riesgo conexo al exceso de trabajo y al estrés. Sólo se concientizan sobre este hecho hasta al momento de ejercer, cuando posiblemente ya sea demasiado tarde. Se sugiere a la academia que implemente programas de promoción y prevención a la salud desde inicios de la carrera a través de la creación de una asignatura, un curso, o un tema que contenga información sobre los riesgos a los cuales se van a enfrentar los contadores en mediano y largo plazo.

8. Referencias

Arbeláez Álvarez, G., Velásquez Carrillo, S. y Tamayo Rendón, C. (2011). Principales patologías osteomusculares relacionadas con el riesgo ergonómico derivado de las actividades laborales administrativas. CES Salud Pública 2(2), 196-203.

Bauman, Z. (2000). Trabajo, consumismo y nuevos pobres. Barcelona: Gedisa.

Caballero, C., Abello, R. y Palacio, J. (2006). Burnout, Engagement y rendimiento académico entre estudiantes universitarios que trabajan y aquellos que no trabajan. Psicogente 9(16), 11-27. Tomado de: http://publicaciones.unisimonbolivar.edu.co:82/rdigital/psicogente/index.php/psicogente/article/viewFile/51/61 (Consulta: Octubre 20, 2015)

Decreto 1295 de 1994. Por el cual se determina la organización y administración del Sistema General de Riesgos Profesionales, 22 de Junio de 1994.

Decreto 2649 de 1993. Por el cual se reglamenta la Contabilidad en General y se expiden los principios o normas de contabilidad generalmente aceptados en Colombia, 29 de Diciembre de 1994.

Dreike, E., y Kaplan, S. (2002). The Effects of Flexible Work Arrangements on Stressors, Burnout, and Behavioral Job Outcomes in Public Accounting. Behavioral Research in Accounting 14(1), 1-34. Tomado de: http://aaapubs.org/doi/abs/10.2308/bria.2002.14.1.1 (Consulta: Noviembre 30, 2015)

Espinosa, J., Contreras, F. y Esguerra, G. (2009). Afrontamiento al estrés y modelo psicobiológico de la personalidad en estudiantes universitarios. Revista Diversitas 5(1), 87- 96. Tomado de: http://www.scielo.org.co/pdf/dpp/v5n1/v5n1a08.pdf (Consulta: Diciembre 1, 2015)

Fazio, M. (2004). Incidencia de las Horas Trabajadas en el Rendimiento Académico de Estudiantes Universitarios Argentinos. Tesis como requisito parcial para optar al grado de Magíster en Economía, Facultad de ciencias económicas, Universidad Nacional de La Plata, La Plata, Argentina. (Diciembre 10, 2015)

Fernández; S.; Rodel y Hernández (2003). El estrés laboral: un nuevo factor de riesgo. ¿Qué sabemos y qué podemos hacer? Atención primaria 31(8), 132-138. Tomado de: http://apps.elsevier.es/watermark/ctl_servlet?_f=10&pident_articulo=13047736&pident_usuario=0&pcontactid=&pident_revista=27&ty=94&accion=L&origen=zonadelectura&web=www.elsevier.es&lan=es&fichero=27v31n08a13047736pdf001.pdf (Consulta: Diciembre 3, 2015)

Gil, P. (2012). Riesgos psicosociales en el trabajo y salud ocupacional. Revista Peruana de Medicina Experimental y Salud Pública 29(2), 237-241. Tomado de: http://www.scielo.org.pe/pdf/rins/v29n2/a12v29n2 (Consulta: Julio 8, 2015)

Gómez, I. (2007). Salud laboral: Una revisión a la luz de las nuevas condiciones del trabajo. Universitas Psychologica 6(1). 105- 113. Tomado de: http://pepsic.bvsalud.org/pdf/up/v6n1/v6n1a11.pdf (Consulta: Noviembre 9, 2015)

Grajales Quintero, Jhonny Stiven (2007). Prejuicios hacia la Contaduría Pública: una mirada a la realidad desde la ficción literaria. Contaduría Universidad de Antioquia, 51, 183- 198.

Guarino, L.; Gavidia, I.; Antor, M. y Caballero H. (2000). Estrés, salud mental y cambios inmunológicos en estudiantes universitarios. Psicología Conductual 8(1), 57-71. Tomado de: http://funveca.org/revista/PDFespanol/2000/art04.1.08.pdf (Consulta: Octubre 30, 2015)

Hawkes, L.C; Fowler, M y Tan L.M. (2003). Management accounting education: is there a gap between academia and practitioner perceptions? Discussion paper series of Massey University. Tomado de: http://www.massey.ac.nz/massey/fms/Colleges/College%20of%20Business/School%20of%20Accountancy/Documents/Discussion%20Papers/215.pdf (Consulta: Octubre 29, 2015)

Jones, D. (2008). Career Killers Substance Abuse: Depression & Stress in the Accounting Profession. Texas society of certified public accountants. Tomado de: https://www.tscpa.org/eweb/DynamicPage.aspx?Webcode=RECcareerKiller (Consulta: Septiembre 14, 2015)

Ley 43 de 1990. Por la cual se adiciona la Ley 145 de 1960, reglamentaria de la profesión de Contador Público y se dictan otras disposiciones, 13 de Diciembre de 1990.

Ley 1562 de 2012. Por la cual se modifica el Sistema de Riesgos Laborales y se dictan otras disposiciones en materia de salud ocupacional, 11 de Julio de 2012.

Ley 1616 de 2013. Por medio de la cual se expide la ley de salud mental y se dictan otras disposiciones, 21 de Enero de 2013.

Loaiza, E. (2014). El ejercicio de la profesión contable en Colombia. Una mirada desde el paradigma contable del comportamiento basado en la conducta y el deterioro de la salud física y mental. En-Contexto 02, 147-164. Tomado de: http://ojs.tdea.edu.co/index.php/encontexto/article/view/140/125 (Consulta: Abril 29, 2015)

Loaiza, E. (2014a). Modelo del costo de alcanzar el éxito. Una valoración desde la exitodinámica y la incidencia en la salud del contador público colombiano. Tesis como requisito parcial para optar al grado de Doctor en Ciencias Contables, Facultad de ciencias económicas y sociales, Universidad de los Andes, Mérida, Venezuela.

Loaiza, E. & Peña, A. (2014). El profesional contable: una taxonomía de variables y categorías toxitosas para medir el deterioro de su salud. XIX Congreso Internacional de Contaduría, Administración e Informática. Tomado de: http://132.248.164.227/congreso/es/docs/anteriores/xix/docs/3.12.pdf (Consulta: Mayo 5, 2015)

Lumbreras, I; Moctezuma, M.; Dosamantes, L.; Medina, M.; Cervantes, M.; López, M. y Méndez, P. (2009). Estilo de vida y riesgos para la salud en estudiantes universitarios: Hallazgos para la prevención. Revista digital universitaria 10(2), 1-14. Tomado de: http://www.revista.unam.mx/vol.10/num2/art12/art12.pdf (Consulta: Noviembre 5, 2015)

Martín, I. (2007). Estrés académico en estudiantes universitarios. Apuntes de Psicología 25(1), 87-99. Tomado de: https://idus.us.es/xmlui/bitstream/handle/11441/12812/file_1.pdf?sequence=1 (Consulta: Noviembre 5, 2015)

Marx, Karl (1946). El capital: Crítica de la Economía Política, 1(3). México: Fondo de Cultura Económica.

Montoya, J. y Posada, I. (2007). Estudio documental sobre los factores de riesgo psicosociales presentes en las personas que laboran en las áreas administrativas. Monografía para optar al Título de Administrador en Salud, Facultad Nacional de Salud Pública, Universidad de Antioquia, Medellín, Colombia (Consulta: Mayo 20, 2015)

Nullvalue (2007, Noviembre 14). Estudiar y trabajar al mismo tiempo si se puede. El tiempo. Tomado de: http://www.eltiempo.com/archivo/documento/MAM-2728010 (Consulta: Noviembre 20, 2015)

Organización Mundial de la Salud (2006). Constitución de la Organización Mundial de la salud. Tomado de: http://www.who.int/governance/eb/who_constitution_sp.pdf (Consulta: Septiembre 24, 2015)

Peiró, J. (2004). El sistema de trabajo y sus implicaciones para la prevención de los riesgos psicosociales en el trabajo. Universitas Psychologica 3(2), 179-186. Tomadode:http://sparta.javeriana.edu.co/psicologia/publicaciones/actualizarrevista/archivos/V3N204sistema_trabajo.pdf (Consulta: Noviembre 15, 2015)

Petit, M.; González, M. y Montiel M. (2011). Aproximación al perfil del estudiante trabajador de la Universidad del Zulia. Salud de los trabajadores 19(1), 17-32. Tomado de: http://www.scielo.org.ve/pdf/st/v19n1/art03.pdf (Consulta: Octubre 27, 2015)

Porras, N. (2013). Inserción laboral y salud mental: una reflexión desde la psicología del trabajo. Tesis Psicológica, 8(2), 98-117. Tomado de: http://www.redalyc.org/articulo.oa?id=139029743008 (Consulta: Noviembre 8, 2015)

Posada Pérez, Edwin Jaime (2011). La relación trabajo- estrés laboral en los colombianos. Revista CES Salud Pública 2(1), 66-73

Resolución 2646 de 2008. Por la cual se establecen disposiciones y se definen responsabilidades para la identificación, evaluación, prevención, intervención y monitoreo permanente de la exposición a factores de riesgo psicosocial en el trabajo y para la determinación del origen de las patologías causadas por el estrés ocupacional, 17 de Julio de 2008.

Riveros, A.; Rubio, T.; Candelario, J. y Mangín, M. (2013). Características psicológicas y desempeño académico en universitarios de profesiones de pronta ocupación. Revista Latinoamericana de Psicología 45(2), 265-278. Tomado de: http://www.scielo.org.co/pdf/rlps/v45n2/v45n2a09.pdf (Consulta: Octubre 30, 2015)

Smith, Adam (1776). La riqueza de las naciones, 2(4). España: Oikos- Tau editorial.

Vernaza, P. y Sierra, C. (2005). Dolor Músculo-Esquelético y su Asociación con Factores de Riesgo Ergonómicos, en Trabajadores Administrativos. Revista Salud Pública, 7(3), 317-326. Tomado de: http://www.scielosp.org/pdf/rsap/v7n3/v7n3a07.pdf (Consulta: Diciembre 8, 2015)

Weick, K, E (1983). Stress in accounting system. The accounting review, 58 (2), 350-369. Tomado de: http://www.jstor.org/stable/246841?seq=1#page_scan_tab_contents (Consulta: Diciembre 12, 2015)