Políticas tributarias y la evasión fiscal en la República del Ecuador. Aproximación a un modelo teórico

Tax policies and tax evasion in the Republic of Ecuador. Approach to a theoretical model

Políticas tributarias y la evasión fiscal en la República del Ecuador. Aproximación a un modelo teórico

Revista Venezolana de Gerencia, vol. 24, núm. 88, pp. 1147-1165, 2019

Universidad del Zulia

Recepción: 15 Abril 2019

Aprobación: 18 Julio 2019

Resumen: Los tributos son parte fundamental para el desarrollo de un país, garantizando el desarrollo de políticas sociales y económicas para el beneficio de la sociedad. En el Ecuador, los tributos se han convertido en una de las principales fuentes de ingresos públicos después de la caída de los precios del petróleo. Es por ello que resulta importante integrar las políticas tributarias y el cumplimiento tributario con el contribuyente. El objetivo general de esta investigación es determinar la relación existente entre la percepción de los contribuyentes sobre la política tributaria y la evasión fiscal en el Ecuador. La metodología utilizada se basó en una investigación descriptiva, documental y explicativa. Los resultados obtenidos evidenciaron que el gasto fiscal real respecto al PIB real (tamaño del estado en la economía) en términos promedio representó tan solo el 20,71%; mientras el ingreso fiscal el 18,28%, evidenciando un déficit fiscal estructural del 2,43% del PIB real para el lapso 2000-2018, por lo que se hace necesario mejorar la eficiencia de la recaudación para eliminar el déficit público. Sobre todo, en aquellos componentes del ingreso tributario real que muestran un coeficiente de inelasticidad respecto a el mismo, como el impuesto sobre la renta y los impuestos a los consumos especiales.

Palabras clave: tributos, política tributaria, evasión fiscal, política fiscal.

Abstract: Taxes are a fundamental part for the development of a country, guaranteeing the development of social and economic policies for the benefit of society. In Ecuador, it has become one of the main sources of public income after the fall in oil prices. That is why it is important to integrate tax policies and tax compliance with the taxpayer. The general objective of this research is to determine the relationship between the perception of taxpayers about tax policy and tax evasion in Ecuador. The methodology used was based on a descriptive, documentary and explanatory investigation. The results obtained showed that the real fiscal expenditure with respect to real GDP (size of the state in the economy) in average terms represented only 20.71%; while fiscal income 18.28%, evidencing a structural fiscal deficit of 2.43% of real GDP for the period 2000-2018, so it is necessary to improve the efficiency of collection to eliminate the public deficit. Above all, in those components of real tax revenue that show a coefficient of inelasticity with respect to it, such as income tax and special consumption taxes.

Keywords: taxes, tax policy, tax evasion, fiscal policy.

1. Introducción

La política tributaria y fiscal en la república del Ecuador, según datos del Banco Central del Ecuador (2018a), en la cuenta de operaciones del gobierno Central, luego del proceso de dolarización en el año 2000, fue de carácter restrictiva hasta el año 2006. Los ingresos tributarios en términos reales como fuente de financiamiento del presupuesto de la nación, no excedieron el 9% como porcentaje del producto interno bruto medido a precios constantes y, en valores promedios, el 8,15%. En cifras anuales promedio representaron: el impuesto sobre la renta (ISLR) el 21,60%; el impuesto al valor agregado y el impuesto a consumos especiales el 60,42% y otros ingresos tributarios el 17,67%; no dejando duda alguna que la mayor fuente de financiamiento del gasto fiscal fueron los impuestos.

No obstante, a partir del año 2007, con la llegada de la revolución ciudadana al gobierno a través del presidente Rafael Correa se asumió una política tributaria y fiscal de carácter expansivo, la cual se han mantenido hasta el presente, incluso con la llegada de la administración del Presidente Lenin Moreno, a partir del año 2017. Los ingresos tributarios reales se incrementaron con porcentaje del producto interno bruto a precios constantes, pasando a representar en valores promedios para el periodo 2007-2018 el 13,67% de los mismos.

De la composición interna, en términos promedios para el periodo antes señalado, el 29,44% correspondió por concepto del ISLR; el 49,27% al impuesto al valor agregado y el impuesto a consumos especiales; mientras el 21,29% recayó en otros ingresos tributarios. Estos resultados representan avances significativos hacia una política fiscal más equilibrada en cuanto a sus cargas fiscales y una política tributaria que depende en mayor cuantía de los impuestos directos que indirectos. Lo anterior permitirá que la política tributaria sea percibida por los contribuyentes como un instrumento de política fiscal, en el cual de manera progresiva se les impone una carga impositiva más grande a los ciudadanos de mayores ingresos que a los de menores ingresos; es decir, una relación directamente proporcional entre la tasa tributaria y la capacidad de pago del contribuyente. Para ello se hace necesario, estudiar las diferentes características del cumplimiento de las obligaciones tributarias en aras de aportar un modelo teórico que oriente sobre los elementos relevantes que existentes en la relación de los contribuyentes con las políticas tributarias y la evasión fiscal.

En ese sentido, el presente trabajo de investigación persigue como objetivo determinar la relación existente entre la percepción de los contribuyentes sobre la política tributaria y la evasión fiscal en el Ecuador. Asume una investigación descriptiva y documental, de carácter descriptivo. Asimismo, el estudio se considera de tipo documental (Arias, 2006: 27) “por ser un proceso basado en la búsqueda, recuperación, análisis, crítica e interpretación de datos secundarios, que son obtenidos y registrados por otros investigadores en fuentes documentales: impresas, audiovisuales o electrónicas”.

Por otra parte, el estudio explora la relación causal, es decir, no solo busca describir el problema objeto estudio de investigación, sino que busca demostrar las causas del mismo. Dentro de este tipo de estudio se pueden presentar cuatro elementos importantes que son: el sujeto, el objeto, el medio, el fin, siendo el sujeto, en este caso, el investigador, el objeto la percepción del contribuyente sobre las políticas tributarias y la evasión fiscal, el medio la interpelación de los gerentes de las empresas de servicios de la provincia de Guayas en el Ecuador, el fin del estudio determinar la correlación existente entre percepción del contribuyente sobre las políticas tributarias y la evasión fiscal (Sabino, 2014)

2. Política tributaria: revisión de la literatura

El pago de impuestos, constituye uno de los principales mecanismos para mantener y fortalecer la política fiscal del gobierno y, en algunos casos, la principal fuente de recursos económicos que permiten al Estado conservar y mejorar los niveles de ahorro público. Es por ello, que la política tributaria se considera primordial en los planes de desarrollos del Estado. Los tributos son ingresos que el Estado y otras entidades del sector público perciben de los contribuyentes en forma de impuestos, tasas, contribuciones especiales para financiar servicios públicos y la ejecución de programas que coadyuven a sostener el estado de bienestar del país (Quintero, 2015: 7).

Estos tributos generan mayor fortalecimiento a los servicios públicos por lo cual es importante su recaudación porque con ello se satisfacen las necesidades básicas de la sociedad. En razón que mayor medida son pagadas por quienes más dinero tienen y se destinan, en parte, al gasto social, también sirven para redistribuir de manera más eficiente el ingreso nacional y de esta manera cumplir con el mandato constitucional que tiene el Estado (Hurtado, 2006: 11).

En el caso del Ecuador, los ingresos tributarios en el periodo 2000-2018 representaron, en promedio, el 63,78% de los ingresos fiscales del presupuesto público, según datos del Banco Central del Ecuador (2018a) en la cuenta de operaciones del gobierno Central, de los cuales según el SRI (Servicio de rentas internas), en valores promedios, en dicho periodo, el 45,15% corresponden a impuestos directos y el 54,85% a impuestos indirectos, con lo cual la política tributaria ha estado más orientada a imponer una mayor carga impositiva al consumo que a la generación de renta. No obstante, el presupuesto del año 2018 ha sido financiado con una relación de 49% de impuestos directos y 51% mediante impuestos indirectos.

Esto sucede porque el régimen tributario en Ecuador “se fundamenta por los principios de generalidad, progresividad, eficiencia, simplicidad administrativa, equidad, transparencia y suficiencia recaudatoria; en este contexto se priorizan los impuestos directos y progresivos. La política tributaria promueve la redistribución y estimula el empleo, la producción de bienes y servicios, y conductas ecológicas, sociales, y económicas responsables” (Asamblea Constituyente, 2008). Por ello se hace necesario realizar contribuciones teóricas que permitan darle sustentar dicha política de estado.

Existen muchos tipos de impuestos que son recaudados por el principal organismo del Ecuador, el Servicio de Rentas Internas (SRI), siguiendo la normativa vigente, los impuestos directos no se transfieren a terceras personas mientras tanto los impuestos indirectos son transferibles a terceras personas en la cual todos terminan pagando la misma tarifa, cuando en otros países existen varios porcentajes.

Los impuestos personales son gravados de acuerdo a la capacidad impositiva o económica que genere el contribuyente, los impuestos ordinarios ya están establecidos de acuerdo en el presupuesto general del Estado, los impuestos extraordinarios se convierten en excepción cuando alguna autoridad pública lo establezca (Peláez et al, 2016: 3)

Pero especialmente existe en el Ecuador dos formas de recaudar los impuestos a los contribuyentes y es a través del impuesto a la renta y el impuesto al valor agregado. Estos son considerados como la columna vertebral de todo el sistema tributario debido a su principio de la capacidad de pago ya que genera ingresos para el fisco y a su vez crear un sistema de distribución de las rentas (Alarcón, 2009: 108). De otra manera, el impuesto a la renta debe gravar la totalidad de las rentas obtenidas por las personas, cualquiera sea su procedencia o destino sin distinción alguna, atendiendo a la situación personal del sujeto con tasas progresivas que hagan más fuerte la carga relativa a medida que mayor sea la renta total (García, 1978: 3).

En el caso del Ecuador, el impuesto al valor agregado representó, en términos promedios, medido a precios constantes en el periodo 2000-2006 el 54,27% de los ingresos tributarios reales; mientras que en el periodo 2007-2018, el 43,36%. En el caso del impuesto sobre la renta, en el periodo 2000-2006, medido a precios constantes, el impuesto sobre la renta significó el 21,6% de los ingresos tributarios en términos reales, y en el lustro 2007-2018, el 29,44%; ambos impuestos constituyeron en términos promedio el 73,93% de los ingresos tributarios que a su vez se construyeron el 63,78% de los ingresos fiscales del presupuesto público según datos del Banco Central del Ecuador (2018a)

Ahora bien, la Ley Orgánica de Régimen Tributario Interno, en su artículo 52 establece que el objeto del impuesto al valor agregado es:

Se establece el Impuesto al Valor Agregado (IVA), que grava al valor de la transferencia de dominio o a la importación de bienes muebles de naturaleza corporal, en todas sus etapas de comercialización, así como a los derechos de autor, de propiedad industrial y derechos conexos; y al valor de los servicios prestados, en la forma y en las condiciones que prevé esta Ley. (LORTI, 2016: 45)

Por lo cual, los contribuyentes deben estar registrados en el SRI a través del Registro Único de Contribuyentes (RUC). El (RUC) es el número que identifica a cada contribuyente que realiza una actividad económica. En él constan sus datos personales y los de su actividad económica. El RUC es su número de cédula más los dígitos 001 (SRI, 2018: 6).

Es por esa razón que resulta importante estar registrado, ya que la recaudación fiscal se constituye como una política de Estado obligatoria para todo ciudadano, nativo o extranjero, que haga vida dentro de ese territorio. En ese sentido, se asume el pago de impuestos como una obligación legalmente amparada y regulada con reglamentos generales y especiales, algunos de los cuales tipifican el no pago de los mismos como un delito.

La recaudación de los impuestos ha aumentado en estos últimos años como consecuencia de las reformas tributarias que han existido en el país (Ley Orgánica para la Reactivación de la Economía, Fortalecimiento de la Dolarización y Modernización de la Gestión Financiera (registro No. 150 del 29 de diciembre de 2017). Esto trajo consigo los siguientes cambios tributarios que entraron en vigor en enero de 2018.

La tasa del IR subió, del 22% al 25%, y si cuando la empresa tiene accionistas con depósitos en paraísos fiscales, sube del 25% al 28% en dicha participación. Así mismo, se elimina la exención al impuesto a las divisas en el desarrollo de proyectos y Alianzas Público-Privadas, y en los casos en los que el perceptor del pago está domiciliado en paraísos fiscales o jurisdiccionales de menor imposición. De igual manera, se registra el cobro al impuesto a la renta en el décimo tercer sueldo, para las personas naturales que perciben más de $3000 de sueldo al mes.

Aunado a ello, en noviembre del año 2000 se incrementó el impuesto al valor agregado al 12% y se amplió su cobertura. Esta tasa se ha mantenido hasta la actualidad; con la excepción del incremento establecido en la Ley Orgánica de Solidaridad y Corresponsabilidad Ciudadana para la reconstrucción y reactivación de las zonas afectadas por el terremoto entre las provincias de Manabí y Esmeralda, lo cual elevo la alícuota del IVA de manera temporal al 14%; no obstante, esta solo rigió del 1 de junio de 2016 hasta el 31 de mayo de 2017.

En el lapso 2000-2018 las reformas ampliaron el objeto del impuesto, para establecer hechos generadores, considerar exenciones, así como para establecer las condiciones para el uso del crédito tributario, la declaración y el pago del IVA. Mediante la Ley de Regímenes Tributario Interno, la cual a partir del 29 de diciembre de 2007 a través de la reforma introducida por la Ley de Equidad Tributaria fue elevada a categoría de Ley Orgánica. Esto se ha traducido en un incremento de la recaudación en términos reales del 263,39% en el periodo 2000-2018, pasando de $3,051’713.293 en el año 2000 a $10,758’797.706 en el año 2018, según datos del Banco Central del Ecuador (2018a) en la cuenta de operaciones del gobierno Central. Todo ello soportado también por el fuerte aumento de los ingresos provenientes de empresas exportadoras de materias primas no tradicionales, según cifras del Banco Central del Ecuador (2018b). Como consecuencia, el gasto público también se ha incrementado, especialmente en los rubros de inversión pública, transferencias condicionadas y pensiones mínimas (Castro et al, 2013: 9).

En este sentido, los mecanismos que mejoran la recaudación fiscal por parte del Estado a través medios de coacción o disuasión para el cumplimiento tributario de los contribuyentes tienen una importancia primordial. En este caso el poder tributario es un atributo que dimana de la esencia del poder público del Estado, el cual tiene la capacidad jurídica para imponer tributos a sus administrados (Mogrovejo, 2010: 13). En razón de ello en el Ecuador, se ha fortalecido el derecho constitucional tributario, el cual se ocupa fundamentalmente de lo que la doctrina ha denominado la potestad tributaria o de creación de tributos. Este aserto es de fácil comprobación si se compara la Constitución de 1998 con las que le han precedido (Troya, 1998: 103).

Ahora bien, esto no exenta de que los gobiernos tengan problemas para recaudar los impuestos debido a varios factores. “Estas son las variables de contexto, la estructura económica y el nivel de desarrollo, las instituciones políticas, los aspectos culturales e ideológicos y la relación entre Estado y sociedad” (Gómez, 2009: 36). Esto sin duda ayuda a generar dentro de los contribuyentes una cultura tributaria basada en el control de la gestión, integración de la información y la equidad social. En la actualidad es importante generar un marco referencial a la educación tributaria, ya que de ello depende el compromiso, de tal manera que en la estructura social cumpla con cada uno de los principios de redistribución (Gamboa et al, 2017: 459). Es así, que se generan las políticas tributarias dentro del Estado; asumiéndola como un grupo de orientaciones, lineamientos y leyes para determinar la carga impositiva a efecto de financiar la actividad del Estado.

La Constitución de la República del Ecuador, en su artículo 300, establece que la política tributaria promoverá la redistribución y estimulará el empleo, la producción de bienes y servicios, y conductas ecológicas, sociales y económicas responsables (Asamblea Constituyente, 2008: 145). Sin embargo, siempre va a existir la evasión fiscal, debido a muchos factores que catalizan esta problemática. “La evasión fiscal es toda eliminación o disminución de un monto tributario producido dentro del ámbito de un país, por quienes están jurídicamente obligados a pagarlo y que logran tal resultado mediante conductas fraudulentas, omisivas o violatorias de disposiciones legales” (Ajila, 2011: 147).

Por tal motivo, la “Administración Tributaria puede incidir en los niveles de evasión elevando la sensación de riesgo por incumplimiento. Para ello, básicamente cuenta con dos instrumentos: las auditorías y las sanciones a los evasores” (Roca, 2009: 62). El resultado de estos mecanismos debe arrojar unas sanciones que están reflejadas, según las causas, en las leyes o reglamentos tributarios de la nación. La “sanción tributaria es la consecuencia de los actos u omisiones que se encuentran configurados como infracción, con fines preventivos y represivos manifestados, en el primer caso, a través de la disuasión general para no cometerla, y, en el segundo, con el castigo por habérsela perpetrado” (Mogrovejo, 2011: 40).

La evasión tributaria es no solo un ilícito jurídico sino también una ilícita moral ya que tiene lugar cuando se emplean medios que la moral reprueba -mentira, ocultamiento, omisión maliciosa a la espera de ganar la prescripción, etc.- para escapar al tributo (Del Busto, 1998: 13). La moral tributaria tiene ciertos valores que pueden ayudar a fomentar la declaración fiscal de los contribuyentes. “Los sentimientos morales, la reciprocidad en la relación Estado-ciudadano y los factores socio democráticos; además del riesgo y la facilidad en el pago, son importantes determinantes en las decisiones de cumplimiento tributario” (Bedoya et al, 2011: 29).

Es por esta razón que, evadir o pagar los impuestos es un acto particular y, por tanto, relacionado a los factores del sistema donde interactúan las personas. Las motivaciones tienen un rol significativo en la toma de decisiones fiscales. El no cumplimiento del pago tributario trae como consecuencia que el país deje de avanzar para alcanzar las metas de milenio como son: Minimizar el hambre extrema y el desempleo, lograr escolarizar a la infancia, reducir la mortalidad infantil, mejorar la salud de los desposeídos, luchar contra las enfermedades y garantizar la conservación del medio ambiente.

3. Relación entre la percepción de los contribuyentes sobre la política tributaria y la evasión fiscal en el Ecuador

Una de las interrogantes fundamentales que surge en el presente estudio consiste en ¿Cómo determinar el cumplimiento de las políticas tributarias? donde “los organismos de régimen seccional y central son las entidades encargadas en la administración tributaria en el Ecuador, ya sean municipios estos se encargan de recaudar tasas, contribuciones especiales, entre otros impuestos, por parte de los contribuyentes” (Peláez et al, 2016: 5). La recaudación de los primeros ayuda a fomentar el crecimiento de la economía del país y la de los segundos permite ejecutar los diferentes planes sociales que tiene el Estado para el bienestar de las diferentes sociedades. Lamentablemente, los ciudadanos tienen dificultad para poder declarar los impuestos y eso es debido a la falta de una cultura tributaria que los motive a erogar el pago de los impuestos, tan necesario para los planes y desarrollos sociales.

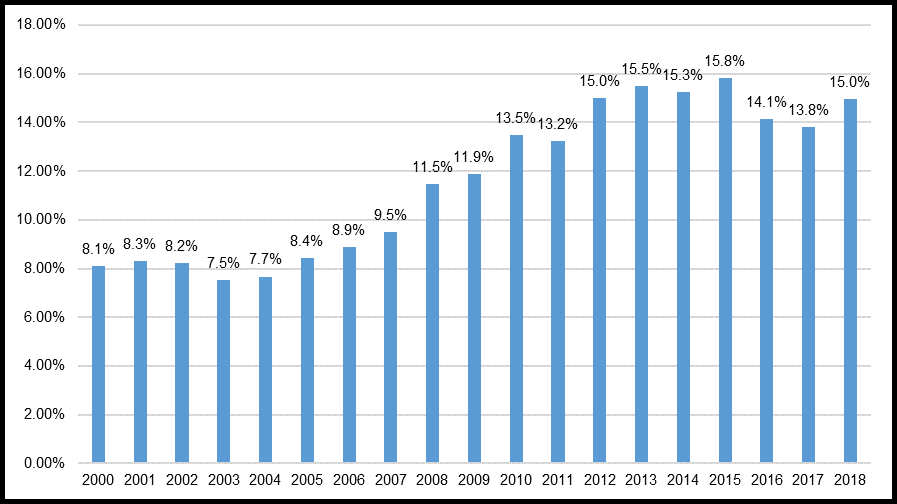

En el caso del Ecuador puede observarse, en el gráfico 1, cómo la política tributaria ha tenido un impacto positivo en materia de incremento de la recaudación, al analizar la evolución de los ingresos tributarios reales como porcentajes del PIB, alcanzando su valor máximo en el año 2015 en que la recaudación fue equivalente al 15,8% del PIB, para luego caer en los dos años subsiguientes al 14,1% y 13,8%, para luego recuperarse en el año 2018 al 15%; con lo cual presenta una cifra promedio en los últimos 4 años del 14,68%; que comparado con el 13,5% del Perú en el mismo lapso y el 15,2% de Colombia según cifras de Panorama Fiscal de América Latina y el Caribe-Los desafíos de las políticas públicas, en el marco de la Agenda 2030.

Grafico 1

Ingresos tributarios reales como % del PIB Real

Banco Central del Ecuador (2018a)

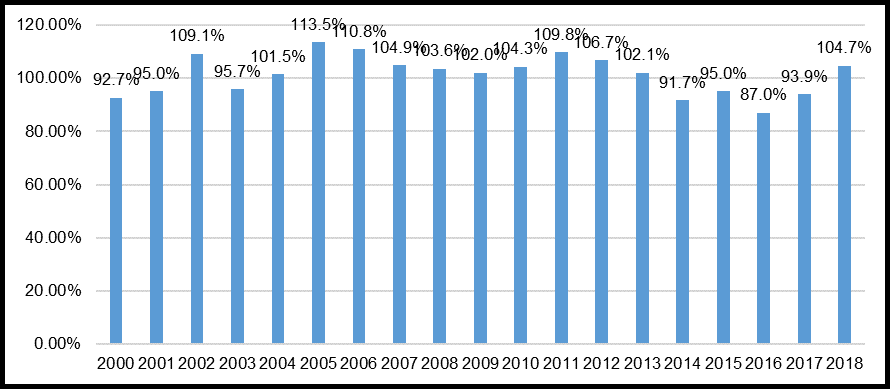

Por esta razón, el escenario antes relatado demuestra una mejora sustancial, más no suficiente, en el cumplimiento de la política petrolera en la República del Ecuador. No obstante, en la gráfico 2 se puede evidenciar el indicador metas de cumplimiento de la recaudación, cuya fuente de información es el servicio de rentas internas (SRI), que es un organismo autónomo del Ecuador, encargada del cobro de impuestos. Fue creado sobre la base de la antigua Dirección General de Rentas. Donde en 12 de los 19 años analizados se alcanzaron y superaron las metas de cumplimiento de la recaudación, lo cual hace ver la efectividad de la política tributaria al relacionalo con el gráfico 1.

Gráfico 2

Cumplimiento de la meta de recaudación tributaria

Servicio de rentas internas (2018)

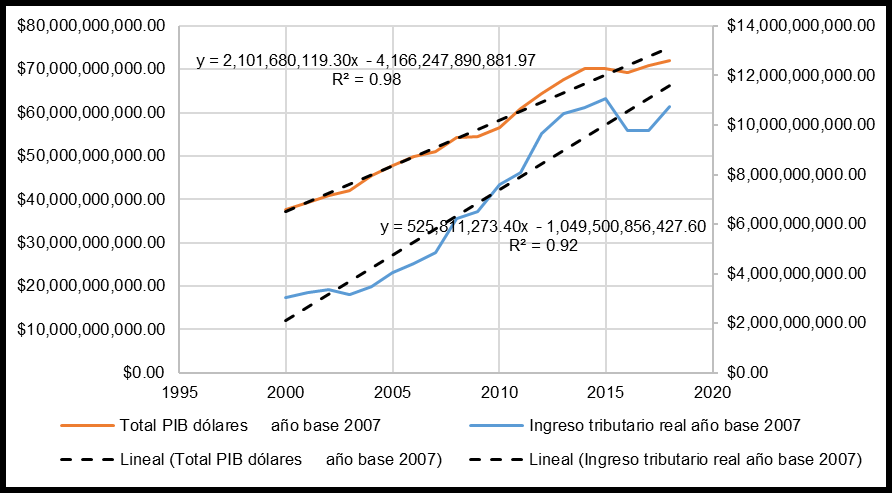

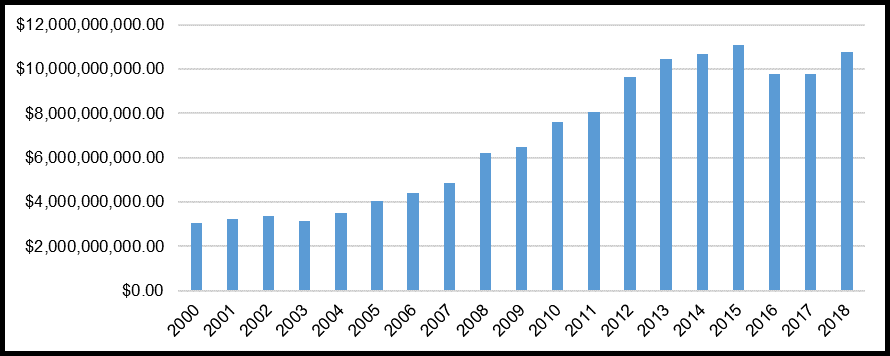

Sumado a ello en el gráfico 3, de acuerdo a las rectas de regresión de las líneas de tendencia, la tasa de crecimiento del PIB real fue del 2,8% mientras que el de los ingresos tributarios reales fue del 4,54%; evidenciando un componente de elasticidad, cuyo coeficiente es 1,62 es decir por cada 1% que varía el producto interno bruto real, los ingresos tributarios varían 1,62%. Todo ello en función del pronóstico de las rectas de regresión de la serie de tiempo del PIB real e ingresos tributarios reales mostrados en la Figura 3; las cuales explican el 98% de la varianza del PIB real y el 92% de la varianza de los ingresos reales. Esto gracias a una política más eficiente a través del servicio de rentas internas y a las reformas tributarias antes señaladas, que permitieron aumentar la recaudación a partir de del año 2007, como se muestra en el gráfico 4 con la evolución de los ingresos tributarios en términos reales, según el Banco Central del Ecuador (2018a).

Grafico 3

Ingresos tributarios reales y PIB Real

Banco Central del Ecuador (2018a), Servicio de rentas internas (2018)

Grafico 4

Ingresos tributarios reales

Banco Central del Ecuador (2018a).

Este crecimiento en la recaudación tributaria queda demostrado a través de la implementación de auditorías fiscales. Esta política tributaria aplicada por el Estado busca el cumplimiento de las normas fiscales y contables. Muchas de las organizaciones empresariales requieren de este servicio para obtener una seguridad en el área de gerencia, en la que todos los procesos en su conjunto estén libres de posibles errores o fraudes puesto que se encuentra sometidas a obligaciones legislativas ecuatorianas como también normas internacionales de información financiera (Díaz, 2018: 25).

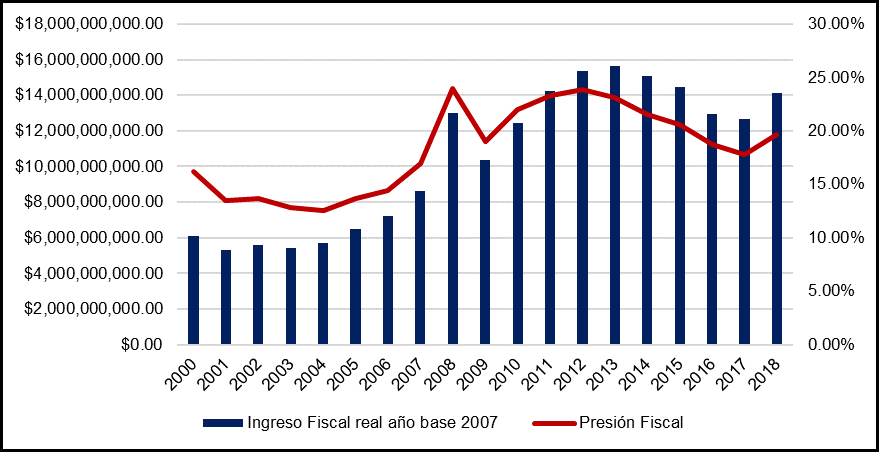

Para el cumplimiento eficaz y eficiente de todas las políticas tributarias es necesario evaluar la presión fiscal. La administración tributaria realiza un seguimiento a la eficiencia de su gestión a través de la evaluación de la presión tributaria, indicador que extrae los efectos del ciclo económico de las series, a través del PIB (Almeida, 2012: 146). En el caso del Ecuador, la presión fiscal ha oscilado entre 12,55% en el año 2004 a 23,97% en el año 2008; no obstante, el año de mayores ingresos fiscales fue en el 2013 con un ingreso total de $15,623’871,828; mientras que el menor ingreso fiscal se produjo en el año 2001 con $5,287’036,684; tal como se evidencia en el gráfico 5; y donde se observa una evolución similar entre ambos indicadores.

Gráfico 5

Ingresos fiscal real y presión fiscal

Banco Central del Ecuador (2018a)

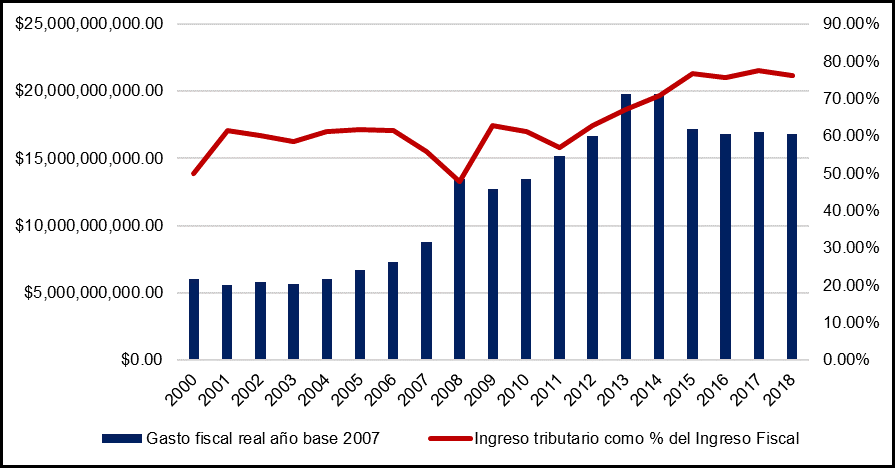

Como se señaló anteriormente, así como el Ecuador en el periodo 2000-2018, asumió una política tributaria más efectiva y eficiente, aumentando obstenciblemente la recaudación y con ello el ingreso fiscal, el cual creció 130,77% en términos reales; mientras el gasto fiscal aumentó un 178,94%, generándose con ello un aumento considerable del deficit público y una dependencia cada vez más creciente del ingreso tributario como componente del ingreso fiscal, tal y como se puede observar en la gráfico 6. Llegando el deficit fiscal a representar el 0,56% del PIB real en el periodo 2000-2006, y el 3,59% en el lustro 2007-2018 en términos promedios para ambos lapsos.

Gráfico 6

Gasto fiscal real e Ingreso tributario como % del ingreso fiscal

Banco Central del Ecuador (2018a)

Ahora bien, luego de lo antes analizado, explicado y descrito sobre la política tributaria y fiscal del Ecuador se hace necesario entonces señalar que el país en en los últimos 10 años ha mantenido una presión fiscal en términos promedios del 20,96%; la cual se considera moderadamente baja en comparación con economías similares en vías de desarrollo, según cifras del Banco Mundial (2018), la presión fiscal en paises del continente americano como Argentina o Brasil la misma oscila entre un 30% y 32%.

Es por ello, que se necesita que en el Ecuador se sigan aplicando políticas tributarias cada vez mas eficientes, las cuales disuaden la evasión fiscal, por parte de los contribuyentes, mediante la implementación de diferentes mecanismos de coación, eduación y culturización. De esta manera, cubrir el deficit publico existente en el año 2018 apenas representó, según cifras del Banco Central del Ecuador (2018a) el 3,8% del PIB real. Es decir, con solo subir al 25% la presión fiscal se eliminaría de déficit.

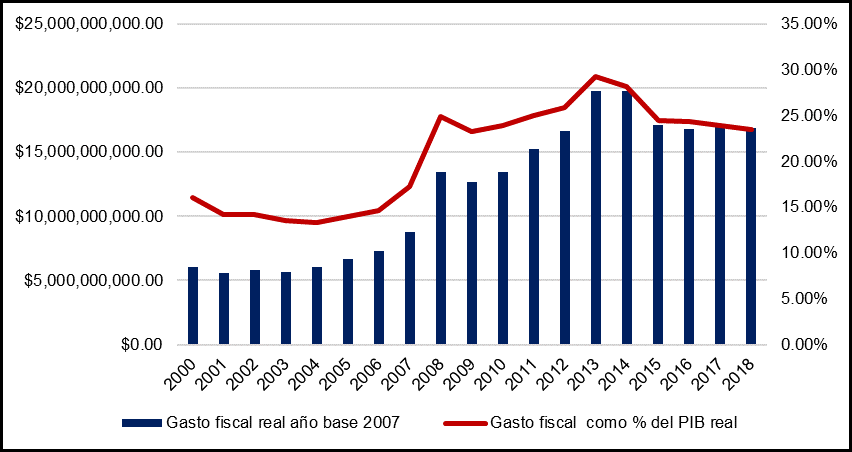

Simplemente porque el gasto fiscal del Ecuador a lo largo del periodo 2000-2018, como se muestra en la gráfico 7, el máximo valor alcanzado fue de $19,780’199,260 en el año 2014, significando el 29,28% del PIB real, para posteriormente descender progresivamente hasta el año 2018, cuyo saldo fue $16,850’154,723, lo cual representó el 23,42% del PIB real. Todo lo anterior deja en evidencia que el tamaño del Estado ecuatoriano no es el principal problema en la implementación de políticas tributarias y fiscales, sino la productividad de su economía y la evasión fiscal. Por esta razón, se hace necesario describir en este trabajo algunos factores que pudieran incidir en la evasión fiscal.

Gráfico 7

Gasto fiscal real y Gasto Fiscal como % del PIB real

Banco Central del Ecuador (2018a)

“En el Ecuador existe una falta de incentivos a los ciudadanos para pagar sus tributos según las condiciones que la ley señala. La apatía que sienten los contribuyentes obedece a la percepción de que los tributos pagados no tienen como destino la correcta provisión de bienes públicos” (Arias et al, 2005: 2). Este es uno de los factores por los que se incrementa la evasión tributaria en la nación, ya que la posibilidad de que esos bienes y servicios que espera la sociedad sean ejecutados por parte del Estado es baja y a que gran parte del ingreso económico sea a través del fisco.

En los países latinoamericanos inciden muchos factores para el incremento de la evasión fiscal. Uno de ellos son los factores económicos a través de precios de transferencia tales como: la polarización, que evidencia el grado de desigualdad entre los ingresos de la población y el bienestar material representado por el PIB (Zuñiga, 2014: 74).

Existen otros factores que pueden producir una elevada evasión fiscal y el incremento y descontrol de la economía informal. En el artículo 329 de la constitución de Ecuador prohíbe toda forma de confiscación de productos, materiales o herramientas de trabajo lo cual favorece la proliferación de este sector ya que se procede con demasiada benevolencia y genera reincidencia ante esta actividad (Asamblea Constituyente, 2008: 155).

Un factor catalizador de este problema ha sido la creciente creación de empresas fantasmas, con el objetivo de no declarar los ingresos percibidos por los contribuyentes en el período establecido. El SRI ha venido realizando una investigación exhaustiva a empresas fantasmas basados en sus facultades que la ley les confiere, con el único fin de reducir estas prácticas nocivas para el desarrollo del país y asegurando el correcto cumplimiento de las obligaciones tributarias (Ramon, 2017: 18)

Sin duda, algunas de estas variables deben estudiarse más a profundidad, ya que encontrar la solución a esta problemática ayudará mucho más al énfasis del desarrollo económico del país. “La teoría de la evasión fiscal radica en estas cuatro variables: la eficacia de la administración tributaria, la simplicidad de la estructura tributaria, las sanciones aplicadas a las infracciones y delitos tributarios y el grado de aceptación del sistema tributario por parte de los contribuyentes” (Jorratt, 1996: 6).

Pero, definitivamente, el elemento resaltante de estos factores es la falta de una cultura tributaria, no solo por parte de los contribuyentes sino también por parte de los miembros de las instituciones tributarias encargadas de hacer este trabajo. La carencia de una educación tributaria efectiva permite el incremento de estos factores. “Es decir, que los contribuyentes pagan sus impuestos solo porque es obligado por ley o porque si no serán sancionados mas no porque creen que al realizar el pago de sus impuestos mejorara la calidad de vida de la sociedad” (Campos, 2017: 58).

De esta forma, se hace necesario entonces estudiar la relación de los contribuyentes con las políticas tributarias y la evasión fiscal, lo cual conlleva a varios factores que rayan en lo subjetivo. Por ejemplo, el desconocimiento de las obligaciones tributarias no exime de responsabilidades al contribuyente, para su obligatorio cumplimiento, por lo que se han creado medidas de sanciones tributarias como multas e intereses (Giler et al, 2018: 35). Esto ha permitido la creación de políticas entre el SRI y el gobierno para diseñar mecanismos de apoyo como capacitación tributaria, reformas tributarias e incentivos con el fin de incrementar la cultura tributaria y por ende la recaudación.

En ese sentido, el Estado debe manejar una presión fiscal acorde con la evolución de la renta real de la economía, es decir una política fiscal de carácter contracíclico, que permita la generación de empleos dignos, con seguro, prestaciones y un salario redituable, de tal manera que a la persona no le sea atractivo poner un negocio ilícito y por lo cual prefiera un empleo formal (Bustamante et al, 2010: 65). Otro elemento de evasión fiscal importante es el contrabando, el cual genera también una baja cultura tributaria producto de la poca capacidad de gestión del Estado para implementar controles y en el afán de incrementar ingresos, crea o incrementa la carga tributaria (Delgado, 2017: 17).

Es por ello, que existen parámetros que influyen en el comportamiento del contribuyente. Estos son propios de las personas y pueden determinarse objetivamente: edad, género, grado de escolaridad, ocupación, nivel de privación, nacionalidad, estado civil; etc. Además de factores culturales que responden a percepciones subjetivas de las personas, caso de la religión y la confianza en el gobierno (Galindo, 2016: 6). Pero, indudablemnte, existe un factor que cataliza la disminución de la moral tributaria y es la desconfianza para con el Estado. La discrepancia nace entre los ciudadanos al creer que el Estado es manipulable y, por ende, no es justo al momento del recaudo de los impuestos, ni equitativo al momento de la inversión de estos recursos en el bienestar de la sociedad (García et al, 2016: 17).

Indistintamente hay un esfuerzo en aplicar políticas tributarias para que el contribuyente disminuya la capacidad de evadir al fisco. Esto se detalla en las cifras obtenidas y comparadas en los períodos 2014 y 2017, así que en el 2014 la evasión tributaria fue del 0,35% del PIB mientras que en el 2017 bajó a 0,32% del PIB, lo cual se traduce en que fueron muy tenues en la influencia del contribuyente (Llangari, 2018: 48).

Otro mecanismo que permite la interacción entre el contribuyente y sus deberes tributarios, y con ello disminuye la evasión fiscal, es la compensación. Esta es generada por una política tributaria, la cual es una forma que tiene el sujeto activo para extinguir una obligación tributaria por parte del contribuyente. El contribuyente puede aprovechar que cuenta con créditos tributarios para poder compensar de forma total o parcial parte de la obligación tributaria (Orellana, 2018: 10).

Es indiscutible que la relación que pueda tener el contribuyente con las políticas tributarias y la evasión fiscal está precedida por la percepción de este a los diferentes planes sociales y económicos que tiene el Estado con respecto a los recursos provenientes del fisco. Esto aunado a los valores intrínsecos de los individuos generan un mayor aumento del capital social de un país. “En este sentido, la política pública debe mejorar los canales de información y de accountability hacia la sociedad, lo cual promoverá a una mayor retribución y cumplimiento voluntario de los contribuyentes respecto al pago de impuestos” (Vásconez, 2011: 181).

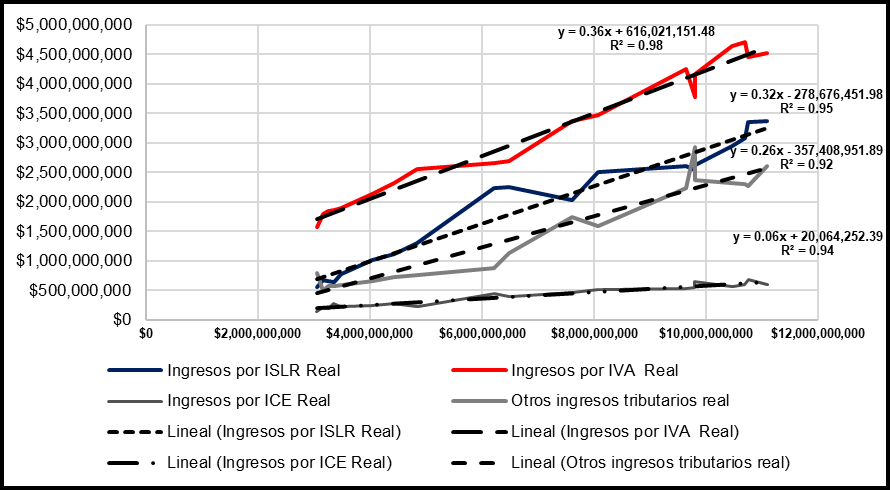

En lo que respecta al Ecuador, la relación que pueda tener el contribuyente con las políticas tributarias y la evasión fiscal puede observarse en la Figura 8 donde se evidencia un componente de elasticidad del ingreso tributario respecto al IVA (coeficiente de elasticidad ED=1,40) y otros ingresos tributarios como los arancelarios, los impuestos a la salida de divisas y vehículos, (coeficiente de elasticidad ED=1,16), siendo estas, dos fuentes fundamentales del financiamiento del presupuesto público, que en el ingreso tributario acumulado 2000-2018, representan el 45,07% y 21,14% respectivamente.

A diferencia del ISLR (impuesto sobre la renta) respecto al ingreso tributario, el cual evidencia un componente de inelasticidad (coeficiente de elasticidad ED=0,52), significando el 27,84% del ingreso tributario acumulado en el lapso 2000-2018. De igual forma los impuestos a consumos especiales han constituido en dicho lustro el 5,95% y presentan un componente de inelasticidad respecto a los ingresos tributarios reales (coeficiente de elasticidad ED=0,78) (gráfico 8).

Gráfico 8

Ingreso tributario real vs ISLR; IVA, ICE y otros ingresos tributarios

Banco Central del Ecuador (2018a)

Lo antes descrito permite concluir que una variación 1% en el IVA se traduce en una variación del ingreso tributario del 1,40%; así mismo, una desviación del 1% de otros ingresos tributarios como los arancelarios, los impuestos a la salida de divisas y vehículos, se traduce en una desviación del ingreso tributario en 1,16%; mientras que una oscilación del impuesto sobre la renta en 1% se traduce en una oscilación del 0,52% en el ingreso tributario; de igual forma una diferenciación del 1% por impuestos a consumos especiales ICE se traduce en una diferenciación del 0,78% de los ingresos tributarios reales.

5. Conclusiones

Luego de haber analizado cada uno de los indicadores pertinentes en materia fiscal y tributaria para alcanzar el objetivo general del presente estudio, se hace necesario discernir los hallazgos más relevantes encontrados en el período de estudio 2000-2018, entre los cuales se encuentra que el gasto fiscal real respecto al PIB real (tamaño del estado en la economía) en términos promedio representó tan solo el 20,71%; mientras el ingreso fiscal el 18,28%, evidenciando un déficit fiscal estructural del 2,43% del PIB real.

Por esta razón, se hace necesario mejorar la eficiencia de la recaudación para eliminar el déficit público. Sobre todo, en aquellos componentes del ingreso tributario real que muestran un coeficiente de inelasticidad ante el mismo, como el impuesto sobre la renta y el impuesto a consumos especiales; mientras que, por otro lado, se hace necesario mantener y maximizar la recaudación en aquellos componentes del ingreso tributario real que demuestran un coeficiente de elasticidad como es el caso del impuesto al valor agregado y otros ingresos tributarios como los arancelarios, los impuestos a la salida de divisas y vehículos.

La política tributaria debe estar orientada a mejorar la percepción que los contribuyentes del ISRL e ICE tienen sobre el cumplimiento de sus obligaciones tributarias, mediante la ampliación de la parte sancionatoria del marco legal tributario vigente, el incremento de las tasas de penalización por incumplimiento tributario, la optimización de los sistemas de información y aumento de las campañas educativas, para hacerles comprender a los contribuyentes que para el desarrollo de un país es necesario el compromiso de todos sus ciudadanos.

En el Ecuador el compromiso radica en dos aspectos principales para la recaudación del dinero que formará parte del presupuesto general de la nación, uno son los ingresos por el petróleo y el otro por la recaudación tributaria. Este último, ha tenido gran auge en los últimos años debido a la baja de los precios de los barriles del petróleo por lo cual el Estado ha implementado una serie de alternativas o políticas que incremente los ingresos tributarios.

Estas políticas tributarias son fundamentales para el desarrollo del país. existen muchos mecanismos implementados a través de normas y leyes impulsadas por el estado con el fin de captar la atención de los contribuyentes. Desde una constante formación educativa a través de talleres y guías elaboradas para bachilleres y docentes como también la implementación de aplicaciones y páginas web que acerquen más al contribuyente con el SRI.

Por otra parte, además, se requiere que existan nuevas formas de tributación y mecanismos de cumplimiento tributario, impulsados por los cambios en las leyes vigentes, para poder incrementar los ingresos del fisco, tal es el caso de la creación de la ley de equidad tributaria la cual permitió cambios en el código tributario y en la ley de régimen tributario interno. Pero, asimismo, han existido falta de políticas tributarias en sectores que son importantes para el desarrollo del país, como es el caso de la economía informal la cual está amparada por la constitución de la república y produce un déficit en la recaudación.

Por lo tanto, la relación que pueda existir entre los contribuyentes con las políticas tributarias y la evasión fiscal, radica en dos parámetros fundamentales, en la moral tributaria y en la percepción del contribuyente sobre las acciones sociales y económicas del Estado para con la sociedad. La primera está directamente influenciada por la otra. Si no existe políticas eficientes y eficaces para promover un aumento en las declaraciones del ISLR y mayor transparencia en el pago de ICE, entonces va a aumentar la evasión fiscal por parte de los contribuyentes. Queda de parte del Estado y los contribuyentes dar el paso para que el país pueda desarrollar y satisfacer esas necesidades básicas tan importantes en la sociedad.

4.- Referencias biliográficas

Ajila, Nelson (2011), La defradaución fiscal en el ecuador: análisis de la elusión y evasión del impuesto a la renta por parte de las empresa comerciales en los últimos 3 años. Quito - Ecuador: trabajo de grado - Universidad Politécnica Salesiana.

Alarcón, Mauro (2009), Hacia un nuevo sistema de imposición directa: el impuesto a la renta para el ecuador, un sistema distributivo. Fiscalidad, 105-149.

Almeida, Andrea (2012), Indicador de eficiencia para la recaudación del impuesto al valor agregado y el impuesto a la renta en el Ecuador. Quito - Ecuador: trabajo de grado - Escuela Politécnica Nacional.

Arias, Fidias (2012), El proyecto de investigación. Editorial episteme. 6ta edición.

Arias, Nathalie; Márquez, Diana; & Sánchez, Leonardo (2005), Modelo de evasion con un enfoque de equilibrio general. Trabajo de grado - Escuela Superior Politecnica del Litoral.

Asamblea Constituyente. (2008). Constitución de la República del Ecuador. 20 octubre 2008, Ecuador.

Banco Central del Ecuador (2018a) https://www.bce.fin.ec/index.php/informacioneconomica /sector-fiscal

Banco Central del Ecuador (2018b) https://contenido.bce.fin.ec/home1/estadisticas/ cntrimestral/CNTrimestral.jsp

Bedoya, Andrea; & Vásconez, Byron (2011), Entendiendo la moral tributaria en Ecuador. Quito - Ecuador: 45ª. Asamblea general del ciat - la moral tributaria como factor determinante en el mejoramiento de la eficacia de la administración tributaria

Bustamante, Raymundo; Calderón, Guillermo., Resendiz, Jóse; Vargas, Irene (2010), Evasión fiscal en el comercio ambulante. México, d. F.: trabajo de grado - Instituto Politécnico Nacional.

Campos, Leslie (2017), Factores de la evasión de impuestos de los restaurantes ubicados en la urbanización santa margarita y las dalias del distrito de veintiséis de octubre, piura-2017. Piura - Perú: trabajo de grado - Universidad Cesar Vállejo.

Carrasco, Carlos (2011), Definición, alcance y objetivos del concepto de moral tributaria. Quito - Ecuador: 45ª. Asamblea general del ciat - la moral tributaria como factor determinante en el mejoramiento de la eficacia de la administración tributaria.

Castro, Luisa (2015), La evasión tributaria en el ecuador enfocada al impuesto al valor agregado (iva) en el comercio informal. Loja - Ecuador: trabajo de grado - Universidad Nacional de Loja.

Castro, Luis; Aguiar, Victor; Sáenz, Mayra (2013), Análisis de la reforma tributaria en el ecuador, 2001-2012. Santiago - chile: división de desarrollo económico de la comisión económica para américa latina y el caribe (CEPAL).

Del Busto, Jorge (1998), Etica tributaria. Thémis 12, Lima - Perú.

Delgado, Ruth (2017), Efectos de la evasión en el impuesto a la renta, originado por el contrabando de mercaderías en la frontera sur. Guayaquil - Ecuador: trabajo de grado - Universidad Espíritu Santo.

Díaz, Jenniffer (2018), Auditoría interna y su incidencia en el cumplimiento de normas tributarias y contables. Samborondón - Ecuador: trabajo de grado - Universidad de Especialidades Espíritu Santo

Galindo, Giovanna (2016), Variables que influyen en la moral tributaria. Bogotá - Colombia: trabajo de grado - Universidad de Bogotá Jorge Tadeo Lozano.

Gamboa, Jenni; Hurtado, Jacqueline; Ortiz, Alicia (2017), Gestión de la política fiscal para fortalecer la cultura tributaria en Ecuador. Revista publicando, 4 no 10. (2), 448-461.

García, Magda; Sanabria, Camilo (2016), La educación como factor determinante en la moral tributaria. Bogotá - Colombia: trabajo de grado - Universidad de Bogotá Jorge Tadeo Lozano.

García, Roque (1978), Impuesto sobre la renta: teoría y técnica del impuesto. Buenos Aires - Argentina: Centro Interamericano de Estudios Tributarios.

Giler, Mirian; Guaygua, Marcia (2018), Desconocimiento de los impuestos y su incidencia en la cultura tributaria en el Ecuador. Milagro - Ecuador: trabajo de grado - Universidad Estatal de Milagro.

Gómez, Juan (2009), La economía política de la política tributaria en América Latina. Santiago - Chile: 21 seminario regional de política fiscal, ILPES/CEPAL.

Hernández, Roberto; Fernández, Carlos; Baptista, Pilar (2014), Metodología de la investigación. Ciudad de México - México. Mc Graw Hill. 6 edición.

Hurtado, Osvaldo (2006), Deberes y responsabilidades para ser buenos ecuatorianos. Manual de educación cívica . Quito - Ecuador: corrporación de estudio para el desarrollo.

Jorratt, Michael (1996), Evaluacion de la capacidad recaudatoria del sistema tributario y de la evasion tributaria. Conferencia técnica del ciat, viterbo, Italia, octubre de 1996.

Ley Orgánica de Régimen Tributario (2016) www.sri.gob.ec/BibliotecaPortlet /descargar/ cbac1cfa-7546.../20151228+LRTI.pdf, 28 de diciembre del 2015, Ecuador

Ley Orgánica para la Reactivación de la Economía, Fortalecimiento de la Dolarización y Modernización de la Gestión Financiera (2017) http://www.sri.gob.ec/web/guest/ley-organica-para-la-reactivacion-de-la-economia-y-fortalecimiento,

Presidencia De La Republica (2017) Ley Orgánica de Solidaridad y de Corresponsabilidad Ciudadana para la Reconstrucción y Reactivación de las Zonas Afectadas por el Terremoto https://www.finanzaspopulares.gob.ec/wp-content/.../Ley-Orgánica-de-Solidaridad.pdf, 20 de mayo 2016, Quito

Ley de Equidad Tributaria (2017) http://www.sri.gob.ec/BibliotecaPortlet/descargar/e95564e6-f521-4dd1-9e36-d7436cc0ddbf/ LEY+REFORMATORIA +PARA+LA+EQUIDAD+ TRIBUTARIA+EN+EL+ECUADOR.pdf

Llangari, Benjamín (2018), Análisis de la evasión del impuesto a la renta y su efecto en la economía ecuatoriana período 2014-2017. Guayaquil - Ecuador: trabajo de grado - Universidad de Guayaquil.

Mogrovejo, Jaramillo (2010), El poder tributario municipal en el Ecuador. Quito - Ecuador: Serie Magíster, volumen 97

Mogrovejo, Jaramillo (2011), Las sanciones en materia tributaria en el Ecuador. Revista de Eerecho, no. 15, 21-42.

Orellana, Carlos; (2018), La compensación como forma de extincion de la obligación tributaria. Machala - Ecuador: trabajo de grado - Universidad Técnica de Machala.

UN CEPAL (2018), Panorama Fiscal de América Latina y el Caribe 2018: los desafíos de las políticas públicas en el marco de la Agenda 2030 https://www.cepal.org/es/publicaciones/43405-panorama-fiscal-america-latina-caribe- marzo 2018-desafios-politicas-publicas-marco-la

Peláez, Mónica; Gutiérrez, Néstor (2016), Los tributos y su aporte al presupuesto general del estado, un análisis comparativo en la república del Ecuador: periodos 2013-2014-2015. Revista Observatorio de la Economía Latinoamericana, 1-13.

Quintero, Jorge (2015), Los tributos vinculados. Impuestos, tasas y contribuciones especiales en Ecuador. Loja - Ecuador: trabajo de grado - Universidad Nacional de Loja.

Ramon, Maritza (2017), La utilización de empresas "fantasmas" como medio de evasión tributario en las declaraciones de impuestos de contribuyentes en el Ecuador. Machala - Ecuador: trabajo de grado - Universidad Técnica de Machala.

Roca, Jerónimo (2009), Tributación directa en ecuador. Evasión, equidad y desafíos de diseño. CEPAL - Serie Macroeconomía del Desarrollo no 85, 1-83.

Servicios de Rentas Internas (2018), Yo construyo mi ecuador. Deberes formales. Guía para el bachiller. Quito - Ecuador: servicio de rentas internas.

Sabino, c. (2014). Proceso de investigación. Editorial episteme. 10 edición.

Troya, Jóse (1998), El nuevo derecho constitucional tributario ecuatoriano. Quito - Ecuador: Instituto Ecuatoriano de Derecho Tributario.

Vásconez, Byron (2011), Metodologías para medir la moral tributaria de los contribuyentes y los resultados obtenidos. Quito - Ecuador: 45ª. Asamblea general del ciat - la moral tributaria como factor determinante en el mejoramiento de la eficacia de la administración tributaria.

Zuñiga, Betsabé (2014), Determinantes de la evasión fiscal. Manipulación de precios de trasnferencia en las exportaciones de Ecuador 2007-2010. Quito - Ecuador: trabajo de grado - Escuela Politécnica Nacional.