COMUNICACIONES

DETERMINACIÓN DE LAS REGIONES MÁS COMPETITIVAS DE MAÍZ EN EL ESTADO DE MÉXICO EN FUNCIÓN DE LA PRODUCCIÓN POTENCIAL

DETERMINAÇÃO DAS REGIÕES MAIS COMPETITIVAS DO MILHO NO ESTADO DO MÉXICO, DEPENDENDO DA PRODUÇÃO POTENCIAL

DETERMINATION OF THE MOST COMPETITTIVE CORN REGIONS IN THE STATE OF MEXICO IN FUNCTION OF POTENTIAL PRODUCTION

DETERMINACIÓN DE LAS REGIONES MÁS COMPETITIVAS DE MAÍZ EN EL ESTADO DE MÉXICO EN FUNCIÓN DE LA PRODUCCIÓN POTENCIAL

Interciencia, vol. 45, núm. 3, pp. 150-157, 2020

Asociación Interciencia

Recepción: 26 Julio 2019

Corregido: 24 Febrero 2020

Aprobación: 28 Febrero 2020

Resumen:

El Estado de México es el tercer estado productor de maíz (Zea mays L.) a nivel nacional y su producción abastece ~69% de las necesidades de consumo en la entidad. El déficit representa alrededor de 389 y 741X103 toneladas de maíz blanco y amarillo, respectivamente, las cuales son abastecidas a partir de estados con excedentes de grano e importaciones provenientes principalmente de EEUU. Con la finalidad de aumentar la competitividad de maíz se han implementado a nivel federal y estatal estrategias tales como el uso de insumos tecnológicos y asistencia técnica que permita alcanzar su potencial productivo. El objetivo de este trabajo es identificar las zonas de producción más competitivas, a través de un modelo de equilibrio espacial inter-temporal, el cual determina la competitividad respecto de la ganancia neta obtenida a partir de la producción, el consumo y las importaciones. Se plantearon un escenario base y tres más que representan una reducción gradual de la disponibilidad de maíz. Los resultados arrojan que dicha reducción es compensada en 65, 77 y 82%, respectivamente, y el resto es abastecido de estados excedentarios como Sinaloa y volúmenes almacenados. En los tres escenarios con reducciones graduales la región más competitiva es Toluca, sin embargo, el escenario 3 es considerado el mejor al presentar las ganancias más altas e incentivar el mayor incremento de la producción.

DETERMINAÇÃO DAS REGIÕES MAIS COMPETITIVAS DO MILHO NO ESTADO DO MÉXICO, DEPENDENDO DA PRODUÇÃO POTENCIAL

Palabras clave: Insumos Tecnológicos, Maíz, Modelos Espaciales, Producción Potencial.

Resumo:

O estado do México é o terceiro estado produtor de milho (Zea mays L.) no país e sua produção fornece ~69% das necessidades de consumo no estado. O déficit representa cerca de 389 e 741×103t de milho branco e amarelo, respectivamente, que são cobertos por estados com excedentes de grãos e importações, principalmente dos Estados Unidos. Para aumentar a competitividade, estratégias têm sido implementadas nos níveis federal e estadual, como o uso de insumos tecnológicos e assistência técnica que lhes permite atingir seu potencial produtivo. O objetivo deste trabalho é identificar as regiões de produção mais competitivas, através de um modelo de equilíbrio espacial intertemporal, que determina a competitividade em relação ao ganho líquido obtido a partir da produção, consumo e importações. Um cenário de linha de base e mais três foram estabelecidos, representando uma redução gradual na disponibilidade de milho das importações. Os resultados mostram que essa redução é compensada por 65, 77 e 82%, respectivamente, e o restante é suprido por estados excedentes como Sinaloa e volumes armazenados. Nos três cenários com reduções graduais, a região mais competitiva é a de Toluca, no entanto, o cenário 3 é considerado o melhor, por apresentar os melhores lucros e incentivar o maior aumento da produção.

DETERMINATION OF THE MOST COMPETITTIVE CORN REGIONS IN THE STATE OF MEXICO IN FUNCTION OF POTENTIAL PRODUCTION

Abstract: The State of Mexico is the third corn (Zea mays L.) producing state in the country and its production supplies ~69% of the consumption needs in the state. The deficit represents about 389 and 741×103t of white and yellow corn, respectively, which is supplied by the excess grain production of other states in the country and imports, mainly from the USA. In order to increase competitiveness, strategies have been implemented at the federal and state levels, such as the use of technological inputs and technical assistance that allows them to reach their productive potential. The objective of this work is to identify the most competitive production regions, through a model of inter-temporal spatial balance, which determines the competitiveness with respect to the net gain obtained from production, consumption and imports. A base model and three others were established, representing a gradual reduction in the availability of corn from imports. The results show that this reduction is compensated by 65, 77 and 82%, respectively, and the rest is supplied by surplus states such as Sinaloa and stored volumes. In the three scenarios with gradual reductions, the most competitive region is Toluca, however, scenario 3 is considered the best, for presenting the best profits and encouraging the greatest increase in production.

Introducción

El maíz es el cultivo con mayor volumen de producción a nivel mundial (FIRA, 2016). México se encuentra entre los primeros siete países productores del mundo. Es uno de los cereales esenciales desde las civilizaciones maya y azteca, en conjunto con el frijol (FIRCO, 2017). El grano es sembrado en todo el país; de las 32,40×106ha dedicadas al sector agrícola (INEGI, 2018), 23% de la superficie es destinada a la siembra de maíz. El valor de su producción contribuyó en 15% al PIB nacional primario en 2017 (INEGI, 2019). Según datos del Servicio de Información Agroalimentaria y Pesquera (SIAP), la producción ascendió en 2017 a 27,80×10.t, de las cuales 88% corresponden a maíz blanco y 11% a maíz amarillo, lo que equivale a 24,40×106 y 3,33×106t, respectivamente. A pesar de una tendencia positiva en los volúmenes producidos del grano (5×106 t más respecto a 2013), estos resultan insuficientes para abastecer la demanda. El consumo nacional de maíz para el mismo año de 2017 fue de 41,23×106t, de las cuales 24,87×106 son de maíz blanco y 16,36×106 de maíz amarillo (SIAP, 2019b), cifras que evidencian la magnitud entre demanda y oferta de maíz amarillo. La deficiencia de este último se cubre mediante importaciones, las cuales alcanzaron 14,32X106t en 2017 (SIAVI, 2019) y presentan una tasa de crecimiento media anual (TCMA) de 16,84% respecto de 2013.

El Estado de México es el tercer estado productor de maíz a nivel nacional. En 2017, en la entidad se destinan a este rubro 516 de las 717×103ha dedicadas al sector agrícola (INEGI, 2007), lo que representa 67% de la superficie agrícola. Para el mismo año, la producción ascendió a 2,12×106t, 79% en condiciones de temporal y 11% de riego (SIAP, 2019b). No obstante, la importante participación del maíz en la superficie agrícola de la entidad, ésta presenta un déficit considerable. García-Salazar et al. (2016) estimaron que el consumo en la entidad es de ~3×106t; colocándose como el segundo consumidor del grano a nivel nacional después de Jalisco, por lo que existe un déficit de 1,13×106t, equivalente a ~31% del consumo en el estado. Dicho de otra manera, la insuficiente producción en la entidad se traduce en una demanda insatisfecha de maíz blanco de 389,31×103t (34%) y de amarillo de 741,74×103t (66%).

El incremento en la producción para reducir el déficit está relacionado directamente con el aumento de la superficie sembrada y los rendimientos por hectárea (FAO, 2004). En el caso que ocupa, la superficie sembrada en la entidad se ha reducido en ~24×103ha de 2013 a 2017 (SIAP, 2019b); mientras que en el mismo periodo; los rendimientos estatales se han incrementado de 3,47 a 4,06t·ha-1, derivado de políticas centradas en la productividad (SAGARPA, 2017). Los rendimientos están relacionados directamente con insumos tales como semilla mejorada, fertilizantes y uso de agroquímicos, que juegan un papel esencial y que junto con la asistencia técnica, permiten un mejor resultado en la producción.

El Estado de México ha promovido el uso de semilla mejorada y fertilizantes desde hace más de 50 años, como se observa en dos de las 11 leyes de la legislación para el Estado de México: la Ley para el Estímulo de la Producción y el Empleo de Semillas Mejoradas de 1956 y la Ley de Fertilizantes y Mejoradores Agrícolas (1956). En seguimiento a estas leyes se estableció en 1987 el Instituto de Investigación y Capacitación Agropecuaria, Acuícola y Forestal del Estado de México (ICAMEX, 2019), que pretendía elevar la productividad mediante la validación y transferencia de tecnologías básicas; a la par, el Gobierno Federal sentaba las bases para la reproducción y regulación de semilla a través de la Ley Federal de Producción, Certificación y Comercio de Semillas (LFPCCS). En 1961 se dió a conocer el Sistema Nacional de Inspección y Certificación de Semillas (SNICS), que vigila el cumplimiento de la normatividad y calidad de la semilla; asimismo, se conformó el INIFAP con el objetivo de multiplicar el material genético y ponerlo a disposición de los productores agrícolas mexicanos (Aguilar y Cabral, 1994;Espinosa-Calderón et al., 2007, Luna-Mena et al., 2012, SNICS, 2016,ICAMEX, 2019).

La propagación de insumos tecnológicos se realizó a partir de diversos programas federales como el denominado ‘Alianza para el Campo’ ejecutado en 1996 (posteriormente ‘Alianza Contigo’), que enfatizó la transferencia de tecnología como eje dinamizador de los sistemas productivos (SIAP, 2004) a través de los componentes ‘Kilo por Kilo’ (que otorgó semilla mejorada y criolla seleccionada), apoyo a los fertilizantes y asistencia técnica, entre otros (FAO-SAGARPA, 2007), con el propósito de aumentar la producción y el rendimiento de diversos cultivos, entre ellos el maíz, dirigido principalmente a ejidatarios y pequeños productores. Más tarde, se reagruparon los programas federales para conformar el de Fomento Agrícola, lo que redujo el apoyo a semillas y fertilizantes, por lo que el Gobierno Estatal a través de la Secretaría de Desarrollo Agropecuario (SEDAGRO) otorgó a los productores apoyos para la compra de semilla mejorada y fertilizantes, mediante el Fideicomiso para el Desarrollo Agropecuario del Estado de México (FIDAGRO) (FAO-SAGARPA, 2007). En 2006 la entonces Secretaría de Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación (SAGARPA) estableció el Componente de Apoyo a la Cadena Productiva de los Productores de Maíz y Frijol (PROMAF), incentivando el uso de mejores tecnologías de producción y acompañamiento técnico para incrementar la productividad de maíz y frijol. En 2014 el programa cambia de nombre a Programa de Incentivos para Productores de Maíz y Frijol (PIMAF) y a través de él continúan dirigiéndose apoyos económicos para la adquisición de paquetes tecnológicos (CEDRSSA, 2018). En 2010 el Gobierno Federal en conjunto con el Centro Internacional de Mejoramiento de Maíz y Trigo (CIMMYT) implementan el Programa Nacional de Modernización Sustentable de la Agricultura Tradicional (MasAgro), el cual fue formalizado en el Estado de México en 2012, con el fin de aumentar el rendimiento de maíz a través de prácticas agronómicas innovadoras como el uso de semilla de alto rendimiento, con atención especial a pequeños productores a través de PIMAF (CIMMYT- MASAGRO, 2012). El PROAGRO productivo (antes PROCAMPO) se reorientó en 2014 para entregar incentivos relacionados con aspectos técnicos productivos para incrementar el potencial de granos (SAGARPA, 2018).

Según datos del SIAP (2017) referente al uso de tecnología, el 42% de la superficie sembrada con maíz en la entidad utilizó semilla mejorada, mientras que el uso de fertilizante representó el 94%. Cabe mencionar que la tasa de adopción de semilla mejorada varía en función de factores tales como el tamaño de predio (SADER, 2018) y el Estado de México se caracteriza por una gran cantidad de minifundios; datos del INEGI (2007) muestran que la unidad de producción (UP) promedio en la entidad es de 2,19ha y puede llegar a ser menor en algunos municipios. De acuerdo con el IMCO (2007) las reducidas superficies y la continua fragmentación limita la eficiencia y competitividad de los productores de maíz, por lo que, con superficies tan pequeñas, la mayor parte de los cultivos agrícolas no resultan financiables y, por tanto presentan problemas de acceso al crédito, adopción de tecnología y asistencia técnica, entre otras (SAGARPA, 2010). Datos de la Encuesta Nacional Agropecuaria (ENA, 2017) muestran que 2,58% de las UP en la entidad tuvieron acceso al crédito principalmente de cajas de ahorro y de empresas o personas que compran la producción, 82% del préstamo se refiere a la adquisición de insumos y 10% a maquinaria y equipo. La baja incidencia en los créditos según los productores se debe entre otras cosas a las altas tasas de intereses y falta de comprobación de ingresos (ENA, 2017).

Sin embargo, los nuevos programas gubernamentales de 2019 presentan una oportunidad para elevar la productividad. Por un lado el Programa de Producción para el Bienestar que es una fusión de PROAGRO y PIMAF (SADER, 2019) y por el otro el Programa de Fertilizantes. En el primer caso, los apoyos a pequeños y medianos productores va en el sentido de adquirir conceptos productivos como acompañamiento técnico y semillas. Mientras que el segundo brinda a los productores de menos de 3ha apoyo para adquirir fertilizante (SADER, 2019).

Todo lo anterior genera expectativas favorables en relación a la producción estatal de maíz. En este sentido, cabe mencionar que el incremento de la productividad está, entre otras cosas, en función de elevar la tasa de utilización de semilla mejorada o criolla con buen rendimiento como área de oportunidad de alcanzar el potencial productivo sobre todo en regiones de temporal (Turrent-Fernández et al., 2012). Según datos publicados por Soria-Ruiz (2009) referente a rendimientos potenciales, el Estado de México presenta una producción potencial de maíz, de ~400×103t, lo que permitiría reducir el déficit en la entidad en 34%. Ante la existencia de un déficit importante de producción y una considerable producción potencial de maíz en el Estado de México, se debe poner especial atención en las regiones más competitivas, donde su competitividad se determina a partir de un conjunto de factores como rendimientos, costos de producción, precios de venta al consumidor, costos de movilización de regiones productoras y/o puntos de internación a los centros de consumo. Los modelos espaciales e inter-temporales permiten considerar estas características espaciales y temporales de producción, consumo y logística de distribución que permiten predecir efectos de variables exógenas principalmente para realizar recomendaciones de política. La presente investigación tiene como objetivo determinar las regiones de producción más competitivas y con mayor potencial a partir de un modelo espacial inter-temporal, la hipótesis establece que ante limitaciones de abastecimiento de maíz, las regiones más competitivas incentivan su producción.

Materiales y Métodos

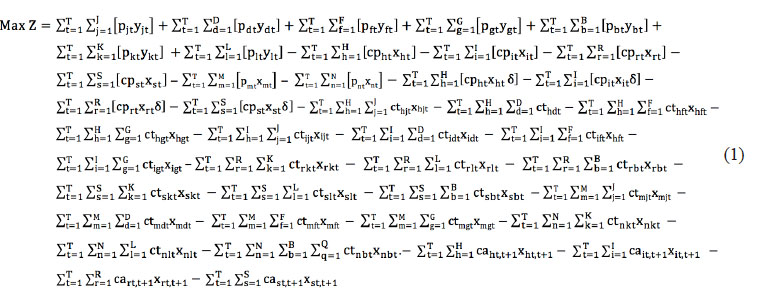

El modelo de programación espacial inter-temporal está basado en Takayama y Judge (1971). La función objetivo maximiza la ganancia neta para medir la competitividad, la cual es igual a los ingresos por las ventas menos los costos de producción, transporte, almacenamiento e importaciones. La estructura económica del modelo se basa en la teoría microeconómica que supone existen regiones productoras y consumidoras de maíz.

En lo que corresponde a las regiones productoras se consideró la producción de riego y temporal, mientras que las regiones consumidoras se establecieron de acuerdo al tipo de maíz (blanco y amarillo). El balance entre la producción y el consumo permite establecer déficit o superávit según sea el caso. Se considera una región con déficit cuando la producción es menor a sus necesidades de consumo y viceversa para la región con superávit. Para cubrir el déficit de consumo de maíz blanco se consideró un área abastecedora con excedentes dentro del territorio nacional y para el déficit de maíz amarillo las disponibilidades en frontera (EEUU). La distribución de los flujos considera el transporte terrestre para enviar excesos de producción de las zonas productoras a las zonas consumidoras y el ferroviario para trasladar las disponibilidades de maíz importado colocado en frontera a los centros de consumo. El modelo también considera los dos regímenes hídricos (primavera-verano y otoño-invierno). Debido a la estacionalidad de la producción, el modelo se diseñó para almacenar los excedentes de un ciclo y consumirse en el siguiente.

Suponiendo h (h=1,2..H) regiones productoras de maíz blanco en riego, i (i=1,2..I) regiones productoras de maíz blanco en temporal, r (r=1,2..R) regiones productoras de maíz amarillo en riego, s (s=1,2..S) regiones productoras de maíz amarillo en temporal, j (j=1,2..J) regiones de consumo de maíz blanco por el sector pecuario, d (d=1,2,3..D) regiones de consumo de maíz blanco por la industria de la tortilla y molienda de nixtamal, f (f=1,2,3…F) regiones de consumo de maíz blanco por la industria de la harina, g (g=1,2,3..G) regiones de consumo de maíz blanco por el sector rural, k (k=1,2,3..K) regiones de consumo de maíz amarillo por la industria de almidones y féculas, l (l=1,2,3..L) regiones de consumo de maíz amarillo por la industria de los cereales, b (b=1,2,3..B) regiones de consumo de maíz amarillo por la industria de alimentos balanceados, y t (t=1,..T) ciclos de producción, m (m=1,…M) orígenes de abastecimiento a la entidad de maíz blanco, n (n=1,…N) orígenes de importaciones de puertos y fronteras de maíz amarillo, q (q=1,..Q) formas de transporte, y t (t=1,..T) ciclos de producción, el modelo se puede formular como:

Para el periodo t, pjt, pdt, pft, pgt, pkt, plt, pbt son el precio al consumidor de maíz en la región j, d, f, g, k, l, b; yjt, ydt, yft, ygt, ykt, ylt, ybt es el consumo de maíz en el sector pecuario, en la industria de la tortilla, en la industria de la harina, en el sector rural, en la industria de almidones y féculas, en la industria de cereales y en la industria de alimentos balanceados; cpht es el costo de producción de maíz blanco en riego en la región h; xht es la cantidad de maíz blanco en riego en la región h; cpit es el costo de producción de maíz blanco en temporal en la región i; xit es la cantidad de maíz blanco en temporal en la región i; cprt es el costo de producción de maíz amarillo en riego en la región r; xrt es la cantidad de maíz amarillo en riego en la región r; cpst es el costo de producción de maíz amarillo en temporal en la región s; xst es la cantidad de maíz amarillo en temporal en la región s; δ es el coeficiente para obtener las mermas; pmt es el precio de maíz blanco proveniente de Sinaloa; xmt es la cantidad importada de maíz blanco de Sinaloa; pnt es el precio de importación de maíz amarillo; xnt es la cantidad importada de maíz amarillo; cthjt, cthdt, cthft, cthgt son los costos de transporte del maíz blanco en riego de h a j, d, f, g; xhjt, xhdt, xhft, xhgt son los envíos de maíz blanco en riego de h a j, d, f, g; ctijt, ctidt, ctift, ctigt son los costos de transporte de maíz blanco en temporal de i a j, d, f, g; xijt, xidt, xift, xigt son los envíos de maíz blanco en temporal i a j, d ,f, g; ctrkt, ctrlt, ctrbt son los costos de transporte del maíz amarillo en riego de r a k, l, b; xrkt, xrlt, xrbt son los envíos de maíz amarillo en riego de r a k, l, b; ctskt, ctslt, ctsbt son los costos de transporte del maíz amarillo en temporal de s a k, l, b; xskt, xslt, xsbt son los envíos del maíz amarillo en temporal de s a k, l, b; ctmjt, ctmdt, ctmft, ctmgt son los costos de transporte de maíz blanco de m a j, d, f, g; xmjt, xmdt, xmft, xmgt son los envíos de maíz blanco de m a j, d, f , g; ctnkt, ctnlt, ctnbt son los costos de transporte de maíz amarillo de n a k ,l, b; xnkt, xnlt, xnbt son los envíos de maíz amarillo de n a k ,l, b; caht,t+1 son los costos de almacenamiento de maíz blanco en riego en h de t a t+1; xht,t+1, son los envíos en h de t a t+1; cait,t+1, son los costos de almacenamiento de maíz blanco en temporal en i de t a t+1; xit,t+1, son los envíos en i de t a t+1; cart,t+1 son los costos de almacenamiento de maíz amarillo en riego en r de t a t+1; xrt,t+1, son los envíos en r de t a t+1; cast,t+1 son los costos de almacenamiento de maíz amarillo en temporal en s de t a t+1; xst,t+1 son los envíos en s de t a t+1.

Ec.1

MaxZ

La función objetivo está sujeta a:

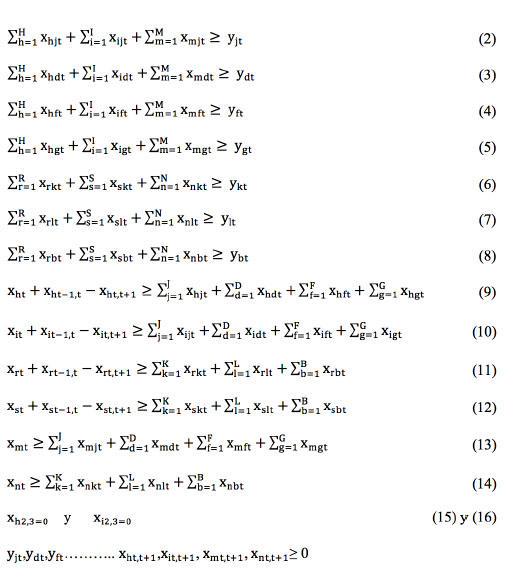

(2) a(16)

(2) a (16)

La Ec. 1 representa la función objetivo del modelo, la cual maximiza la ganancia neta: ingresos menos costos de producción, transporte, almacenamiento e importaciones, y está sujeta a las restricciones 2, 3, 4, 5 que determinan el abastecimiento de consumo de maíz blanco en el sector pecuario, la industria de la tortilla, la industria de la harina y en el sector rural. Las Ecs. 6, 7, 8 muestran cómo se establece el consumo de maíz amarillo en la industria de almidones y féculas, la industria de cereales y la industria de alimentos balanceados. Las Ecs. 9 y 10 indican cómo se distribuye la producción de maíz blanco de riego y temporal una vez que son restadas mermas y semilla para siembra. Las Ecs. 11 y 12 se refieren a la distribución de la producción de maíz amarillo de riego y temporal una vez que son restadas las mermas y la semilla para siembra. Las Ecs. 13 y 14 establecen cómo se distribuyen las importaciones de maíz blanco y amarillo. Las restricciones 15 y 16 restringen el almacenamiento del periodo 2 al 3, es decir, todo lo que se produce se debe consumir en el ciclo de consumo. La última restricción se refiere a las condiciones de no negatividad del modelo.

Se formuló un escenario base y tres más que miden la competitividad entre regiones. Respecto al primero, el modelo es previamente validado. La validación es la calibración entre los datos introducidos al modelo y los observados para reflejar el comportamiento real, respecto a producción, consumo e importaciones; la diferencia entre ellos debe ser <10%. A partir del escenario base se establecen tres escenarios con reducciones graduales en las importaciones de 20, 30 y 40%, respectivamente, que permitirán incentivar las regiones más competitivas. En los tres escenarios la producción de maíz en zonas de riego y temporal es considerada como una variable exógena. Las restricciones establecen que la producción puede ser mayor al nivel actual observado, pero menor al nivel potencial. Las regiones más competitivas incentivan su producción ante una pequeña reducción en las importaciones. Por el contrario, las regiones menos competitivas aumentan su producción ante una mayor reducción en las importaciones (tercer caso).

Todos los indicadores utilizados en el modelo se refieren al año promedio 2015-2017. Los datos de producción por distrito de riego, régimen hídrico y ciclo de producción fueron obtenidos del SIAP (2019b) y la información para determinar la producción potencial de Soria-Ruiz (2009). El consumo de maíz por región, se estimó con base en la metodología propuesta por García-Salazar y Ramirez-Jaspeado (2012). Para el caso de maíz blanco, el consumo absorbido por la industria de nixtamalización y la tortilla y el consumo rural se determinaron a partir de CIMMYT (2014) y CONAPO (2016). El consumo del grano en el sector pecuario se estimó a partir del consumo nacional de maíz para este rubro (SIAP, 2019b), y como ponderador, la participación del valor de la producción de ganado en pie por distrito de riego (DDR) con respecto al valor nacional de este rubro (SIAP, 2019c).El consumo de la industria de la harina en la entidad se estimó a partir de la balanza disponibilidad-consumo (SIAP, 2019b) y como ponderador la producción bruta total de los productos de harina a nivel de DDR (Fracción 311213) (INEGI, 2015). Con respecto a maíz amarillo, las estimaciones de consumo de la industria de almidones y féculas se obtuvieron a partir de SIAP (2019b) y como ponderador la producción bruta total de los productos de almidones y féculas a nivel de DDR (Fracción 311221) (INEGI, 2015). El consumo derivado de la industria de cereales se estimó de los volúmenes reportados por SIAP (2019b) y como ponderador la producción bruta total de los cereales a nivel de DDR (Fracción 311230; INEGI, 2015). El consumo animal de maíz en la entidad se estimó a partir del consumo nacional reportado en SIAP (2019b) y la participación por DDR de SIAP (2019c). La información referente a los puertos de internación, así como el volumen de las importaciones de maíz se obtuvo de SIAP (2019a) y SIAVI (2019). Los precios internacionales unitarios en pesos mexicanos se obtuvieron a partir del valor/volumen de las importaciones de SIAVI (2019) e INEGI (2019). Los precios distritales pagados por los consumidores de maíz blanco se calcularon a partir del precio unitario más los costos de movilización SIAP (2019b). Con respecto a los precios distritales pagados por los consumidores de maíz amarillo, se estimaron a partir del precio internacional SIAVI (2019) convertidos a pesos mexicanos INEGI (2019) más los costos de transporte de los puertos y/o fronteras de internación a los diferentes distritos, esto debido a que menos del 1% de la producción de maíz amarillo es producido en la entidad. Los costos de transporte terrestre se obtuvieron a partir una matriz de distancias y una función de costos derivado de cotizaciones a pequeñas empresas transportistas de rutas representativas en el estado. Los costos de transporte ferroviario de fronteras de entrada de importaciones a los puntos de consumo se obtuvieron de una matriz de distancia y una tarifa promedio según la Secretaria de Comunicaciones y Transportes (SCT, 2011); ambas actualizados a 2017 (PEMEX, 2019).

La desagregación espacial por regiones o distritos está basada en el DOF (1988) el cual se determinó con base en las características ecológicas y socio económicas homogéneas para la actividad agropecuaria. La entidad está estratificada en ocho regiones: Atlaco-mulco, Coatepec Harinas, Jilotepec, Tejupilco, Texcoco, Toluca, Valle de Bravo y Zumpango.

Resultados

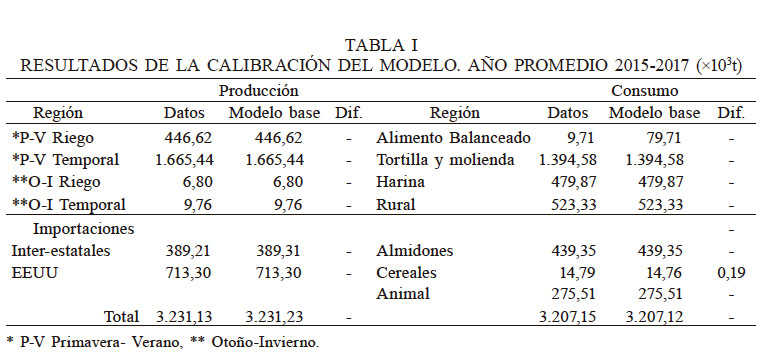

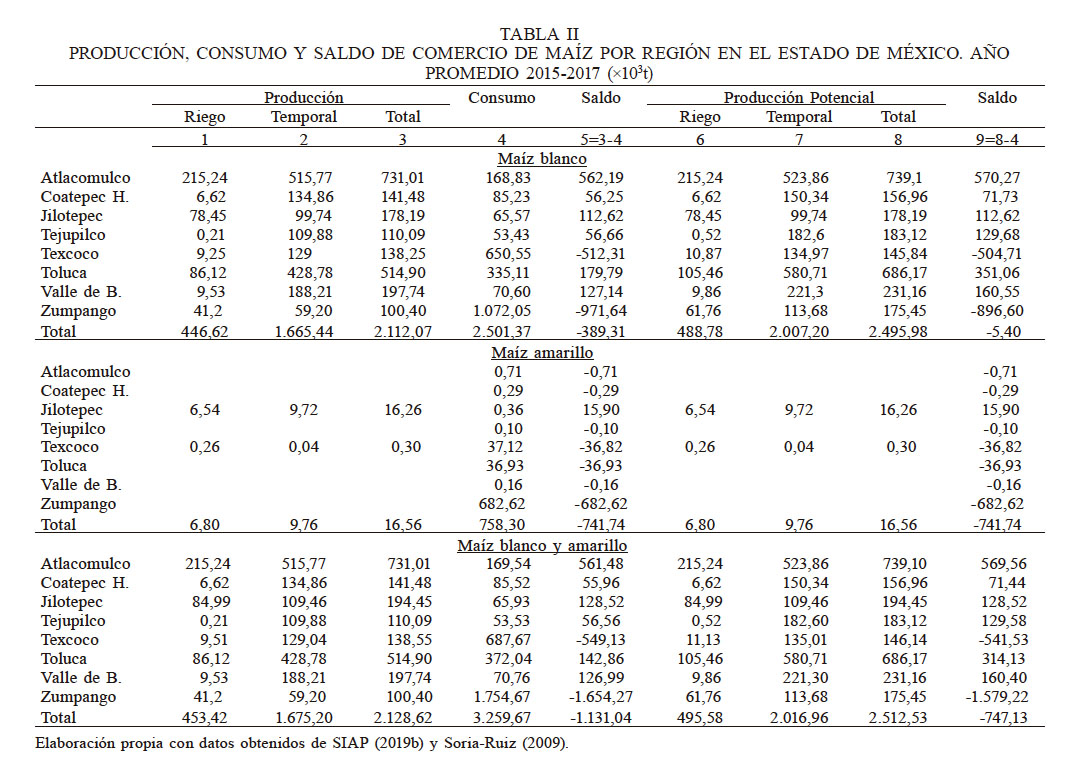

En la Tabla I se observa la validación del modelo base, referente a la oferta. No se presentan diferencias entre los datos introducidos y los arrojados por el modelo, mientras que en la demanda se presenta una subestimación que no sobrepasa el 1%. El modelo base indica que las regiones con mayor producción de maíz blanco son Atlacomulco 36,33% y Toluca 25,69%; en el primer caso, la concentración se ha incrementado respecto a 2008 en 30% (SIAP, 2009a), posiblemente derivado de un incremento en el uso de insumos tecnológicos (SIAP, 2017); respecto al consumo de Zumpango y Texcoco se evidencian los mayores déficit (971,64 y 512,31×103t, respectivamente; Tabla II). En estos distritos se encuentran industrias harineras que demandan grandes cantidades del grano. Dichos déficit son abastecidos por estados excedentarios entre los que se encuentra Sinaloa.

* P-V Primavera- Verano, ** Otoño-Invierno

Elaboración propia con datos obtenidos de SIAP (2019b) y Soria-Ruiz (2009)

Referente a la producción de maíz amarillo, 90% se lleva a cabo en Jilotepec (60% bajo condiciones de temporal) y el resto en Texcoco, sin embargo, el volumen total producido es prácticamente nulo en comparación con su consumo. Esta producción también se ha redistribuido desde 2008 a la fecha; datos de SIAP indican que la región de Toluca también participaba en la producción estatal, posiblemente derivado de una sustitución de cultivos o cambio de uso del suelo. Zumpango es la región con mayor consumo de este grano (682,62×103t) debido en buena parte a la industria de cereales y concentra 92% del déficit total de maíz amarillo (de 741,74×103t), el que es abastecido por importaciones principalmente de EEUU (Tabla II).

Regiones con mayor potencial

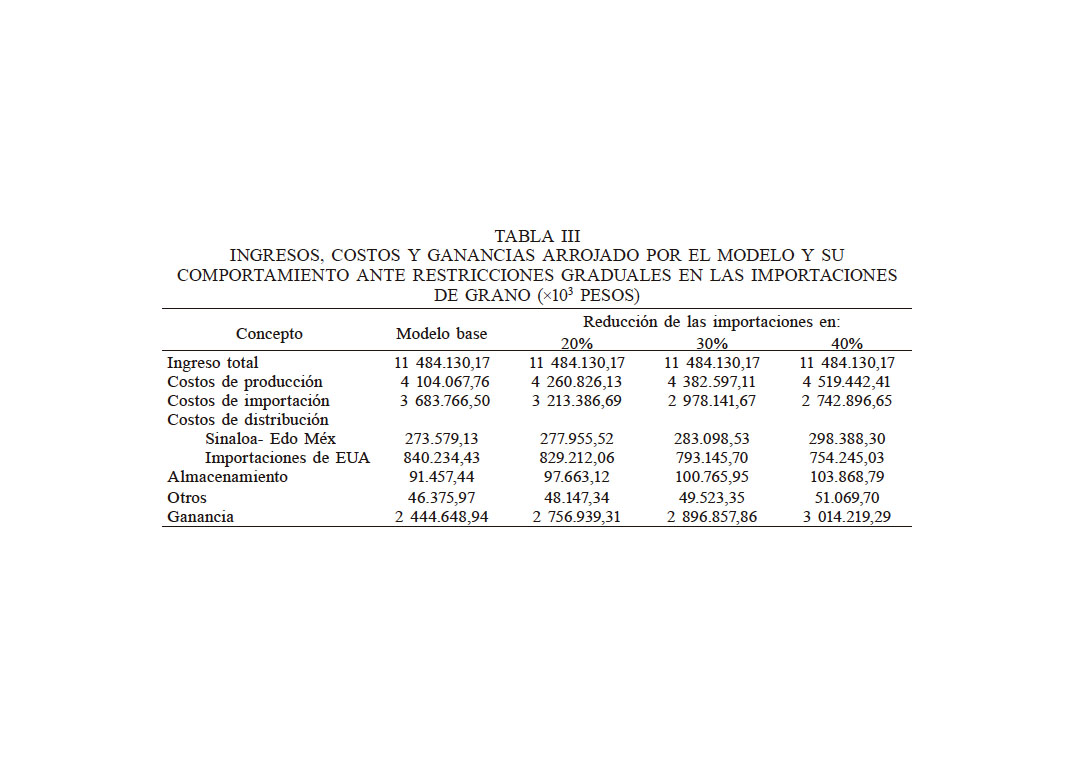

En la Tabla III se puede observar los resultados, del escenario base y los tres escenarios con reducciones graduales, de la función objetivo, la ganancia máxima que se obtuvo, así como los ingresos y los costos. En el escenario 1, una reducción de 20% en las importaciones incentiva un incremento en los costos de producción en la entidad en 156.758×103 pesos, es decir, un incremento en el déficit de disponibilidad incentiva un aumento en la producción estatal y, por ende, incrementan los requerimientos de insumos como semilla y fertilizantes, entre otros. Sin embargo, el déficit también se cubre a través de las importaciones provenientes de Sinaloa (estado excedentario); así se observa en el incremento de los costos de distribución vía terrestre, los que aumentaron 66.718×103 pesos. Respecto a los costos de distribución inter-regiones, se incrementaron en 4.376×103 pesos; es decir, el incremento propició una mayor movilización del grano entre regiones para abastecer el déficit; los costos de importación por frontera así como sus costos de movilización disminuyeron en 470.380 y 77.741×103 pesos, respectivamente; el almacenamiento se incrementó en 6.206×103 pesos. Así, económicamente es viable que parte de la producción se almacene en ese periodo y el déficit se cubra a través de importar de otros estados. La ganancia neta en este escenario fue de 2.756.939×103 pesos. En volumen, las importaciones pasaron de 713 a 570×103t lo que implicó una reducción de 142,65 unidades, mientras que la producción se incentivó en 93,47 (al pasar de 1.665,44 a 1.758,91×103t), lo que representa 65% de la reducción de las importaciones. El resto se obtiene de las adquisiciones provenientes de Sinaloa.

En el escenario 2, una reducción de 30% en las importaciones motivó un incremento de los costos de producción en 278.529×103 pesos, respecto al escenario base (cerca del doble del escenario 1). Los costos de importaciones de grano por frontera y su movilización continúan reduciéndose en 705,625 y 113.691×103 pesos, respectivamente, mientras que los costos de movilización por traer grano de Sinaloa se mantienen en alrededor de 67.000×103. Los costos de distribución inter-regiones se incrementaron en 9.519×103 pesos respecto del modelo base (cerca del doble del escenario 1); y los costos de almacenamiento alcanzaron los 9.309×103 pesos (33% más respecto al escenario 1). La ganancia neta en este escenario fue de 2 896.858 ×103 pesos. El volumen de las importaciones pasaron de 713 a 499×103t, lo que implicó una reducción de 213,69×103, mientras que la producción se incentivó en 164×103t, donde el mayor incremento se presentó bajo condiciones de temporal con 151,93 (al pasar de 1,665.44 a 1,817.37×103t), mientras que bajo condiciones de riego el incremento fue de 12,08×103t. El aumento de producción cubre el 77% de la reducción de importaciones; el déficit restante se cubre de Sinaloa e inventarios.

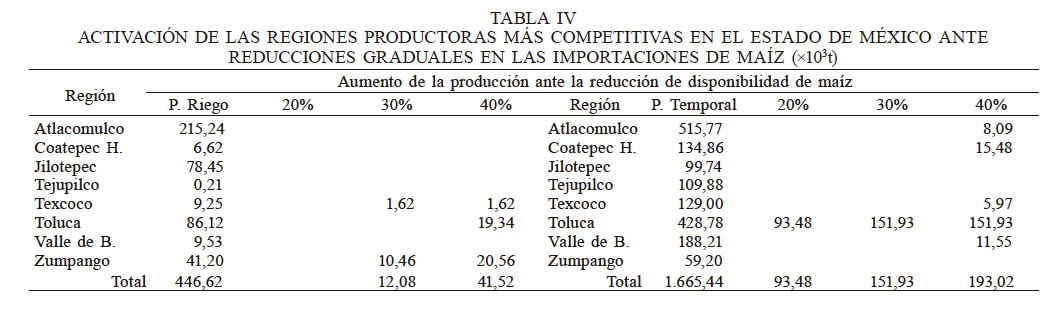

En el escenario 3, una reducción del 40% en las importaciones propició un incremento en los costos de producción de 415.374×103 pesos respecto al año base (tres veces más que en el escenario 1), los costos derivados de las importaciones de grano así como su movilización hacia las regiones consumidoras continuaron reduciéndose en 940.870 y 149.641×103 pesos, respectivamente; los costos de distribución de movilizar grano de Sinaloa a distritos excedentarios se incrementó en 63.000×103 pesos, mientras que los costos de movilización inter-regiones fueron de 24.809×103 pesos (cerca de seis veces más que en el escenario 1). Los costos de almacenamiento se incrementaron a 12,411×103 pesos (al rededor del doble que en el escenario 1). La ganancia neta arrojada en este escenario fue de 3 014.219×103 pesos. En volumen, las importaciones pasaron de 713 a 428×103t, lo que implicó una reducción de 285 e incentivó la producción en 234, de ellas 193 bajo condiciones de temporal (al pasar de 1.665 a 1.858×103t) y 42 bajo condiciones de riego (al pasar 446 a 488×103t); lo que significa 82% de la reducción de las importaciones. El resto será obtenido de Sinaloa. En la Tabla IV se muestran las regiones más competitivas ante reducciones graduales es las importaciones por DDR. En el escenario 1, solo se activó Toluca bajo el régimen hídrico de temporal con 93,48×103t. En el escenario 2, la región más competitiva continúa siendo Toluca en el mismo régimen a su máximo potencial de 152×103t, mientras que, la segunda y tercera región más competitiva en este escenario son Zumpango y Texcoco bajo el régimen hídrico de riego, que en conjunto incrementaron su producción en 12,08×103t. En el escenario 3, además de activarse Toluca bajo condiciones de temporal, se suma la producción bajo condiciones de riego en 19,34×103t. Las siguientes regiones más competitivas son Zumpango y Toluca bajo el régimen hídrico de riego. Al considerar que las regiones más competitivas serían aquellas que se activen ante una pequeña reducción, el escenario 1 representa la mejor alternativa; sin embargo, no se explota la producción potencial, mientras que el escenario 3 se considera el mejor al obtener mayores ganancias y un mejor aprovechamiento de la producción potencial.

Conclusiones

El incremento de la producción podría reducir el déficit estatal de maíz hasta en un 30%, cubriendo al menos las necesidades de maíz blanco en el Estado de México, las cuales alcanzan cerca de 400×103t. Los resultados del modelo indican que una reducción de las importaciones en 20, 30 y 40%, incentiva la producción en 65, 77 y 82%, respectivamente, mientras el resto es abastecido con importaciones y producción almacenada. En los tres escenarios con reducciones graduales Toluca es la región más competitiva; en el escenario 1 se activa en 54% de su potencial, mientras que en el escenario 2 alcanza su máximo potencial bajo condiciones de temporal. Zumpango y Texcoco son las siguientes regiones más competitivas, aunque poco significativas. En el escenario 3 Toluca también activa su producción bajo condiciones de riego, además de Zumpango y Texcoco.

DETERMINACIÓN DE LAS REGIONES MÁS COMPETITIVAS DE MAÍZ EN EL ESTADO DE MÉXICO EN FUNCIÓN DE LA PRODUCCIÓN POTENCIAL

Aguilar A, Cabral A (1994) Compendio de Leyes Agropecuarias – UTEHA- Limusa. México. pp. 230 pp.

CEDRSSA (2018) Evolución del PIMAF. Dirección de Estudios de Rentabilidad y Competitividad Sectorial. Centro de Estudios para el Desarrollo Rural Sustentable y la Soberanía Alimentaria. México. 21 pp. http://www.cedrssa.gob.mx/files/10/32 Evoluci%C3%B3n%20del%20PIMAF.pdf.

CIMMYT (2014) El consumo de productos y subproductos de maíz en México. Enlace 5(17): 21-23. https://repository.cimmyt.org/bitstream/handle/10883/18146/56637_2013_V%2817%29.pdf?sequence=19&isAllowed=y.

CIMMYT-MASAGRO (2012) Memo-ria Documental del Programa Modernización Sustentable de la Agricultura Tradicional. Centro Interna-cional de Mejoramiento de Maíz y Trigo. 50 pp.

CONAPO (2016) Estimaciones y proyecciones de la población por entidad federativa. República Mexicana: Indicadores demográficos, 2010-2050. Consejo Nacional de Población. https://www.gob.mx/cms/uploads/attachment/file/63977/Documento_Metodologico_Proyecciones_Mexico_2010_2050.pdf.

DOF (1988) Acuerdo en el que se Establecen los Distritos de Desarrollo Rural y sus Centros de Apoyo. Diario Oficial de la Federación. México, lunes 8 de agosto de 1988, p. 29. http://www.dof.gob.mx/nota_to_imagen_fs.php?cod_diario=204878&pagina=29&seccion=0.

ENA (2017) Encuesta Nacional Agropecuaria 2017. Porcentaje de Unidades de Producción que Obtuvieron Crédito o Préstamo. Instituto Nacional de Estadística y Geografía. https://www.inegi.org.mx/programas/ena/2017/default.html#Tabulados.

Espinosa-Calderón A, Tadeo-Robledo M, Turrent-Fernández A, Gómez-Montiel N, Sierra-Macías M, Palafox Caballero A, Caballero Hernández F, Valdivia-Bernal R, Rodríguez-Montalvo FA. (2007) Variedades mejoradas disponibles y abastecimiento de semillas ante la nueva ley de semillas en ante la nueva ley de semillas en México. En Muñiz SR, Avilés MS, Cervantes DL, Encinas FR (Eds.) Memorias de X Congreso Internacional en Ciencias Agrícolas. Universidad Autónoma de Baja California. Mexicali, México. pp. 490-496.

FAO (2004) Capacitación en Políticas Agrícolas y Alimentarias. Política de Desarrollo Agrícola: Conceptos y Principios. Organización de las Naciones Unidas para la Agricultura y la Alimentación. Roma, Italia. 26 pp. http://www.fao.org/3/a-y5673s.pdf.

FAO-SAGARPA (2007) Evaluación de la Alianza para el Campo 2006. Estado de México. Programa de Fomento Agrícola. Food and Agriculture Organization - Secretaría de Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación. 78 pp.

FIRA (2016) Panorama Agroalimentario Maíz 2016. Fideicomisos Instituidos en Relación con la Agricultura. https://www.gob.mx/cms/uploads/attachment/file/200637/Panorama_ Agroalimentario_Ma_z_2016.pdf.

FIRCO (2017) El Maíz, Base de la Dieta Mexicana desde Época Prehispánica. Fideicomiso de Riesgo Compartido, 13/09/2017. https://www.gob.mx/firco/es/articulos/el-maiz-base-de-la-dieta-mexicana-desde-epoca-prehispanica?idiom=es (Cons. 03/2019).

García-Salazar JA, Ramirez-Jaspeado R (2012) Demanda de Semilla Mejorada de Maíz en México: Identificación de Usos y Zonas de Producción con Mayor Potencial de Crecimiento. Centro Internacional de Mejoramiento de Maíz y Trigo. México. 156 pp.

García-Salazar JA, Skaggs-Rhonda K, Borja-Bravo M (2016) Identificación de las regiones productoras de maíz más competitivas en México en base a la logística y al consumo. Interciencia 41: 376-381. http://www.redalyc.org/articulo.oa?id=33945816002.

ICAMEX (2019) Antecedentes. Instituto de Investigación y Capacitación Agropecuaria, Acuícola y Forestal. México. http://icamex.edomex.gob.mx/antecedentes

IMCO (2007) Integración de Mercados Norteamericanos de Maíz: Implicaciones para los Productores y Consumidores Mexicanos. Departamento de Desarrollo Sostenible. Región de América Latina y el Caribe. Instituto Mexicano para la Competitividad. 19 pp. http://imco.org.mx/wp-content/uploads/2007/12/competitividad_maiz_08_resumen_ ejecutivo.pdf.

INEGI (2007) Censo Agropecuario 2007. Superficie Total de las Unidades de Producción según Uso del Suelo por Entidad. Instituto Nacional de Estadística y Geografía. México. https://www.inegi.org.mx/programas/cagf/2007/default.html# Tabulados.

INEGI (2015) Censos Económicos 2014. Unidades Económicas, Valor Agregado Censal Bruto, Producción Bruta Total y Valor de los Productos Elaborados. Instituto Nacional de Estadística y Geografía. México. https://www.inegi.org.mx/app/saic/.

INEGI (2018) Comunicado de Prensa núm. 304/18. 25 de julio de 2018. Instituto Nacional de Estadística y Geografía. México. 19 pp. https://www.inegi.org.mx/contenidos/saladeprensa/boletines/2018/ena/ena2018_07.pdf

INEGI (2019) Sistema de Cuentas Nacionales, Serie Histórica Diaria del Tipo de Cambio. Instituto Nacional de Estadística y Geografía. México. https://www.inegi.org.mx.

Luna-Mena BM, Hinojosa-Rodríguez MA, Ayala-Garay OJ, Castillo-González F, Mejía Contreras JA (2012) Perspectivas de desarrollo de la industria semillera de maíz en México. Fitotec. Mex. 35: 1-7. http://www.scielo.org.mx/pdf/rfm/v35n1/v35n1a3.pdf.

PEMEX (2019) Estadísticas Petroleras. Informe Mensual sobre Producción y Comercio de Hidrocarburos. Petróleos Mexicanos. http://www.pemex.com/acerca/informes_publicaciones/Paginas/default.aspx.

SADER (2019) Lineamientos para la Operación del Programa Producción para el Bienestar y Programa de Fertilizantes para el Ejercicio Fiscal 2019. Secretaría de Agricultura y Desarrollo Rural. México. https://www.gob.mx/agricultura/acciones-y-programas/programas-sader-2019-194732.

SADER (2018) Semilla Mejorada, un Avance en la Agricultura. Delegación Puebla. Nota del 16 de mayo de 2018. https://www.gob.mx/agricultura/puebla/articulos/semilla-mejorada-un-avance-en-la-agricultura?idiom=es.

SAGARPA (2010) Retos y Oportunidades del Sistema Agroalimentario de México en los Próximos 20 Años. Secretaría de Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación. México. 278 pp. https://docplayer.es/5028457-Retos-y-oportunidades-del-sistema-agroalimentario-de-mexico-en-los-proximos-20-anos.html.

SAGARPA (2017) Quinto Informe de Labores 2017. Secretaría de Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación. Buena Onda. México. 26 pp. https://www.gob.mx/cms/uploads/attachment/file/255710/5TO_INFORME_ 2017_web.pdf.

SAGARPA (2018) Antecedentes de PROAGRO. Secretaría de Agricultura y Desarrollo Rural Pesca y Alimentación. México. http://www.agricultura.gob.mx/proagro/antecedentes.

SCT (2011) Tarifa de Transporte Ferroviario. Secretaría de Comunicaciones y Transportes. México. http://www.sct.gob.mx/transporte-y-medicina-preventiva/transporte-ferroviario-y-multimodal/. (Cons. 27/11/2011).

SIAP (2004) Situación Actual y Perspectivas de Maíz en México 1990-2004. Servicio de Información Agroalimentaria y Pesquera. México. pp 76-79. http://www.campomexicano.gob.mx/portal_siap/Integracion/EstadisticaDerivada/ComercioExterior/Estudios/Perspectivas/maiz90-04.pdf.

SIAP (2017) Estadística de Uso Tecnológico y de Servicios en la Superficie Agrícola 2017. Uso de Semilla Mejorada y Criolla en la Superficie Sembrada por Entidad Federativa. Servicio de Información Agroalimentaria y Pesquera. México. https://www.gob.mx/siap/documentos/estadistica-de-uso-tecnologico-y-de-servicios-en-la-superficie-agricola-106000.

SIAP (2019a) Comercio Cxterior. Valor y Volumen de Importaciones por Aduana. Servicio de Información Agroalimentaria y Pesquera. México. https://w6.siap.gob.mx/comercio/.

SIAP (2019b) Producción Agricola y Balanza Disponibilidad-Consumo. Servicio de Información Agroalimentaria y Pesquera. México. https://www.gob.mx/siap/acciones-y-programas/produccion-agricola-33119.

SIAP (2019c) Producción Pecuaria por Entidad. Valor de la Producción del Ganado en Pie. Servicio de Información Agroalimentaria y Pesquera. México. https://nube.siap.gob.mx/cierre_pecuario/.

SIAVI (2019) Valor y Volumen de Importaciones de Maíz por Fracción Arancelaria. 1005.90.03 y 1005.90.04. Sistema de Información Arancelaria Vía Internet. México. http://www.economia-snci.gob.mx/.

SNICS (2016) ¿Sabes qué es y qué hace el SNICS? Sistema Nacional de Inspección y Certificación de Semillas. México. https://www.gob.mx/snics/articulos/sabes-que-es-y-que-hace-el-snics?idiom=es.

Soria-Ruiz J (2009) Superficies Cultivadas y Mapeo de Rendimientos de Maíz en el Estado de México. Informe final de resultados del ciclo agrícola P-V 2008. Laboratorio de Geomántica-INIFAP. Zinacantepec, México. 194 pp.

Takayama T, Judge G (1971) Spatial and Temporal Price and Allocation Models. North-Holland. Amsterdam, Holanda. 358 pp.

Turrent-Fernández A, Wise TA, Garvey E (2012) Achieving Mexico’s Maize Potential. Working Paper (12-03). Global Development and Environment Institute. Tufts University. EUA. 36 pp. https://sites.tufts.edu/gdae/files/2019/10/12-03TurrentMexMaizeSpan.pdf.

Notas de autor

ramirezrocio67@hotmail.com