LA CRISIS DEL CRECIMIENTO ECONÓMICO VENEZOLANO: LA INVERSIÓN EXTRANJERA DIRECTA (IED) COMO PARTE DE LA SOLUCIÓN

LA CRISIS DEL CRECIMIENTO ECONÓMICO VENEZOLANO: LA INVERSIÓN EXTRANJERA DIRECTA (IED) COMO PARTE DE LA SOLUCIÓN

Revista Venezolana de Análisis de Coyuntura, vol. XXII, núm. 1, pp. 11-46, 2016

Universidad Central de Venezuela

Recepción: 06 Noviembre 2015

Resumen:

El trabajo propone una metodología que permite estudiar los determinantes del Valor Agregado sectorial, y los factores que pueden influir en la productividad total de factores. La investigación concluye que se requiere, poner en el debate nacional la necesidad de elevar, de forma acelerada, la productividad de la economía venezolana. Que es inaplazable la revisión de los marcos institucionales en aspectos como la inseguridad personal, la corrupción, efectividad del gobierno, la ineficiencia aduanera y la capacidad de coordinación en la búsqueda de complementariedad y la infraestructura como sinónimo de productividad, desarrollo económico, integración, mejora de la calidad de vida, equidad e inclusión social. Clasificación

JEL: D33, E6, O4, Q3.

Palabras clave: crecimiento económico, productividad total de factores, determinantes de valor agregado, acervo de capital.

INTRODUCCIÓN

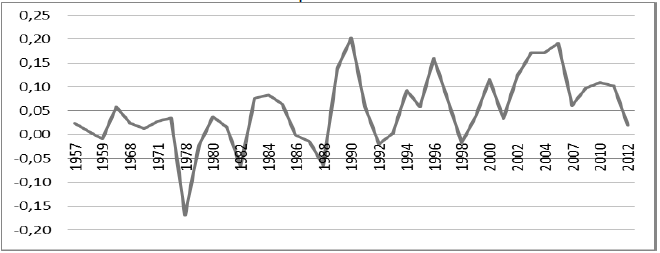

El PIB real1 per cápita creció sostenidamente entre 1950 y 1977, según se muestra en el gráfico 1. Allí mismo puede verse que en 1978 se inició el declive del crecimiento, que se prolongó por ocho años consecutivos, hasta 1985. Desde entonces el crecimiento económico ha fluctuado, capturado en una trampa de desarrollo2, 3, pues, con el colapso, la economía redujo sus dimensiones respecto del alto acervo de capital, hasta un nivel que no permite aprovechar los rendimientos crecientes con las escalas de producción. Esta ineficiencia llevó a que las remuneraciones de los factores se tornaran relativamente bajas, lo que desincentivó la inversión en capital físico y en el factor humano. De esta forma los mermados pagos a los factores productivos determinaron un mercado lo suficientemente estrecho como para impedir el aprovechamiento de los rendimientos crecientes con las escalas de producción, que es lo que cierra y define a la trampa de desarrollo (Ros, 2004).

Este fenómeno, de agotamiento en el ritmo de crecimiento económico venezolano, también puede ser interpretado desde la perspectiva de la tesis de la trampa del ingreso medio. En general, este enfoque trata de explicar el por qué muchas de las economías en desarrollo, luego de experimentar una fase de rápido crecimiento, detienen su ímpetu y no siguen avanzando hasta convertirse en economías desarrolladas (Foxley, 2013). Es más, en cierta forma, estos enfoques pueden resultar complementarios.

Gráfico 1.

PIB real y per cápita

BCV, Sistema de cuentas nacionales. INE, Encuesta de Hogares por Muestreo, EHM. Cálculos propios.

Asida en la trampa, el crecimiento de la economía se hizo esporádico y fluctuante, como lo muestra el gráfico 1. Para evaluar el costo que esto representa para la sociedad y la economía nacional conviene hacer un par de comparaciones:

-

Si la economía venezolana hubiese mantenido la tasa de crecimiento que tuvo entre 1950 y 1977, de 2,7% interanual, en 2013 el nivel del PIB real per cápita hubiese sido 6.043.110 bolívares de 1997 por habitante y no los 2.063.776 bolívares de 1997 por habitante que en efecto fueron.

-

Esto es, Venezuela hubiese tenido un PIB real per cápita 193% más elevado que el efectivamente alcanzado en 2013.

-

-

Entre 1977 y 2013, el PIB real per cápita decreció 8,6%, indicando que la economía se hizo, productivamente, menos eficiente con el transcurrir del tiempo.

-

Esto es equivalente a un decrecimiento interanual de 0,3% en el PIB real per cápita, lo que implica que el PIB real creció a una tasa menor que la tasa de crecimiento de la población, 2,2%, lo que implica un decrecimiento del ingreso real de los factores y un aumento de la pobreza.

-

De prolongarse esta dinámica, para el 2020 el PIB real per cápita será de 2.027.846 bolívares de 1997 por habitante, es decir, 35.929 bolívares de 1997 por habitante más bajo que el tenido en 2013.

-

Como se observa, después de 1977, las condiciones cambiaron, dramáticamente. No hay viento, entonces, hay que remar muy fuerte para poder sostener un alto crecimiento por varias décadas. ¿Por qué quedarse en un punto de ingreso medio en vez de saltar a otro nivel sostenido de ingreso?

En este trabajo se tratan algunas de las explicaciones de la persistencia de la trampa de desarrollo, así como el tema de la industrialización como una alternativa y, además, se exploran algunas condiciones para la viabilidad del financiamiento de un plan industrial. Asimismo, se examinan los argumentos que permiten calificar a la economía venezolana como capturada en la trampa del ingreso medio. Se acepta que ambas explicaciones tienen fundamentos diferentes para calificar la situación, sin embargo, estos no son directamente excluyentes entre sí. Habrá, sí, que ponderarlos en función de los hechos y acontecimientos que deben ser explicados. Más adelante se introducirá el concepto de trampa de desigualdad como otra manera de explicar la situación de declive y estancamiento del crecimiento económico venezolano. La procura será mostrar que en el caso venezolano estas nociones pueden ser complementarias y puede decirse que en ciertos aspectos se superponen.

EXPLICACIONES DE LA PERSISTENCIA EN LA TRAMPA DEL INGRESO MEDIO

Las explicaciones de las posibles causas de la captura en la trampa del ingreso medio se ordenan en aquellas de orden global y las específicas de cada país.

Las de orden global: Foley (2013) clasifica estas causas en tres categorías:

-

Desaceleración del crecimiento por mal manejo macroeconómico, falta de regulación financiera, incapacidad de introducir mejoras continuas en la competitividad y la productividad, baja calidad de la educación y lenta transferencia de conocimientos e ideas innovadoras.

-

Un freno al desarrollo por la excesiva desigualdad y la desprotección de los grupos vulnerables.

-

Un impacto institucional por la incapacidad de proveer estabilidad y buena calidad de gestión y transparencia.

En el orden específico del país: Para Venezuela pueden considerarse como causas del declive nacional aspectos como los siguientes:

Inestabilidad de las políticas económicas

Esta explicación tiene que ver con la idea, que ha marcado la política venezolana, de comenzar todo de nuevo y ha sido una de las fallas históricas por la incapacidad de dar continuidad y persistencia en una trayectoria de alto crecimiento.

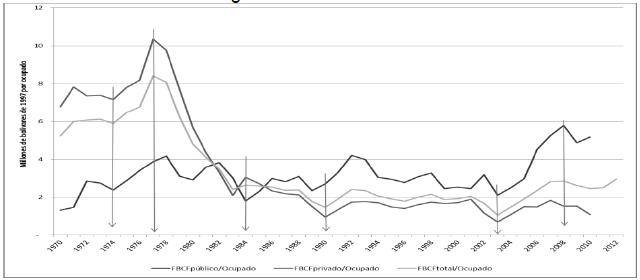

La caída de la productividad de trabajo

En el gráfico 1 se muestra el comportamiento del PIB real por ocupado, variable que es tomada como indicador de la productividad laboral. Destaca en este caso que la declinación de esta variable se inició en 1974, tres años antes de que se iniciara la contracción del PIB real per cápita.

La caída de la productividad laboral iniciada en 1974 prosiguió hasta 2003, con tres breves y leves interrupciones: entre 1990 y 1992, en 1997 y en el 2000. La explicación de esta tendencia a reducir la creación de producto en la medida que se incorporan nuevos trabajadores tiene que ver con los cambios en la estructura sectorial del empleo, de la economía y la menor productividad del sector petrolero. Los sectores económicos y actividades productivas más dinámicas en la creación de empleos fueron los de productividades menores, incluso por debajo del promedio nacional4. Además, la población que se incorporó al trabajo, con menores calificaciones y destrezas, debió producir con un menor incremento de la dotación de capital por trabajador (gráfico 2), dada, primero (1974), la restricción a la importación impuesta por la incapacidad de la infraestructura de puertos y aeropuertos para ingresar los enormes volúmenes de bienes adquiridos, incluidos los medios de producción. Más tarde las políticas contra inflacionarias y de “enfriamiento” de la economía incidieron, además, frenando el ritmo del crecimiento económico y transformándolo, desde 1978, en caída del PIB real per cápita y del ingreso real de los factores5.

Gráfico 2.

Formación Bruta de Capital Fijo por ocupado, según sectores institucionales

BCV, FBCF. INE, EHM. No incluye trabajadores por cuenta propia y otras categorías.

Impacto del sector petrolero

El comportamiento que venía experimentando el negocio petrolero y su nacionalización en 1976, indujo importantes ineficiencias en la economía nacional. Estas resultaron del ajuste que debió hacerse en la producción petrolera, pues hubo que recortar la producción, desde cerca de cuatro millones de barriles diarios a menos de dos millones de barriles6, con el propósito de extender la duración teórica de las reservas petrolíferas. La situación del fisco nacional se vio afectada negativamente por la caída en el cobro de regalías e impuestos, tanto por la menor producción como por los menores rendimientos de escala y el mayor peso de los costos fijos sobre las utilidades del negocio. A los menores ingresos, fiscales y de divisas, se agregó un mayor gasto por el pago por indemnización que debió afrontarse al adelantar la fecha de vencimiento de las concesiones. Además, la empresa nacionalizada debió asumir el programa de inversiones destinado a aumentar las reservas probadas hasta el nivel que posibilitara retornar a los volúmenes de producción previos a la nacionalización (Santeliz, 2007)7.

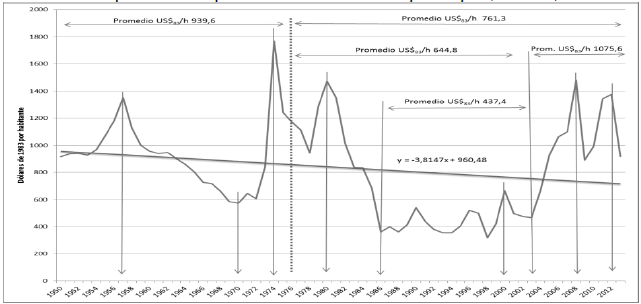

La pérdida de la capacidad contributiva del petróleo en la financiación del gasto y de la inversión pública8 tuvo consecuencias severas sobre la actividad productiva nacional, adicionales al impacto negativo que de por sí trajo el recorte de la producción sobre proveedores y clientes de la industria petrolera. Así las cosas, las consecuencias negativas del recorte de la producción se derramaron sobre la economía nacional bajo la forma de ineficiencias técnicas (existencia de costos fijos, relaciones área volumen y discontinuidades técnicas) y pecuniarias (horizontales y verticales) que se registran, finalmente, como un menor nivel del PIB real per cápita. El gráfico 3 muestra el comportamiento de las exportaciones petroleras per cápita, en dólares de 1983, antes y después de la nacionalización del negocio petrolero, en 1976.

Gráfico 3

Exportaciones petroleras venezolanas per cápita, en US$ de 1983

BCV, exportaciones petroleras. INE, población. US Bureau of Labor Statistics, IPC de los EE.UU. Cálculos propios.

En el caso de las ineficiencias pecuniarias verticales, los efectos se transfieren al resto de la economía y, particularmente, al sector industrial, en las relaciones cliente proveedor. En el caso de las horizontales, será mediante los mercados adyacentes (financieros y cambiarios, en el sector laboral, etc.) por donde se propaguen las ineficiencias. No queda al margen de la afectación negativa el propio sector público en lo que respecta a trasmisión de las ineficiencias, por discontinuidades técnicas asociadas a la menor producción de infraestructuras (Pineda & Rodríguez, 2009) y del menor gasto social, consecuencia del menor ingreso fiscal de origen petrolero y no petrolero y sus incidencias sobre el ingreso nacional.

Así, un año después de nacionalizada la industria petrolera, el crecimiento de la economía llegó a su fin y se produjo, entre 1978 y 1985, el colapso de la economía nacional. El costo fiscal de la indemnización pagada por la anticipación del vencimiento de las concesiones, el recorte de la producción física y la menor eficiencia que de ello resulta implicaron una pérdida importante en la capacidad pública para continuar con los planes de inversión y las políticas de fomento industrial y de apoyo a la economía privada. Asimismo, se ajustó el gasto social real con secuelas sobre el bienestar de los hogares y el potencial productivo de los trabajadores.

La estructura de propiedad del sector petrolero

La literatura reciente encuentra una relación muy estrecha entre la estructura de propiedad del sector petrolero y la debilidad de los regímenes fiscales (Luong & Weinthal, 2010). En Venezuela puede caracterizarse la estructura de propiedad antes de la nacionalización como de propiedad extranjera privada (PEP). Es decir, una situación en el que las compañías extrajeras privadas tiene el derecho a desarrollar la mayoría de las reservas y mantener la mayoría accionaria (>50%), usualmente, vía concesiones.

Pero, después de la nacionalización se caracteriza por la propiedad estatal sin control privado (PESCP); es decir, el Estado posee todos los derechos para explotar las reservas y poseer la mayoría accionaria (>50%). Las multinacionales tienen participación limitada que restringe la participación administrativa y operacional. Generalmente, bajo las figuras de Joint Ventures o contratos de servicios9.

¿Qué implicaciones pueden asociarse con el tipo de propiedad del sector petrolero?

Esencialmente, una implicación es el efecto sobre la estructura del régimen fiscal. En efecto, la estructura de propiedad estatal sin control privado (PESCP) sugiere la existencia de contratos muy flexibles, con poder de negociación por parte del Estado. En este caso, el Estado actúa como el guardián del interés público y, por lo tanto, se generan expectativas sociales de que el estado debe contribuir con esos recursos, de la riqueza petrolera, para prevenir las disparidades entre la población. El Estado responde mediante subsidios universales de grandes dimensiones tanto en bienes como servicios e incrementos en el gasto para satisfacer las expectativas sociales poniendo resistencia a cualquier política de gasto de sostenibilidad de largo plazo y a la creación de fondos de recursos provenientes de la actividad petrolera sostenibles. Así, los gobiernos con estructuras PESCP necesitan demostrar que no sólo extraen petróleo, sino que distribuyen estos beneficios entre los participantes de la sociedad. Por lo tanto, las compañías nacionales petroleras tienen una doble función: producir petróleo y asegurar las obligaciones de gasto del Estado. Por lo tanto, la satisfacción de las fuertes expectativas sociales lleva al estado a regímenes fiscales poco transpa rentes, insostenibles porque el objetivo es maximizar la discreción sobre los ingresos. Además, se presenta una fuerte contradicción entre desarrollo y crecimiento. En efecto, se muestran avances importantes en el gasto con aspiraciones del desarrollo (escuelas, universidades, centros de salud, becas, entre otros) en detrimento de la diversificación productiva. Pues los efectos, por el incremento de la capacidad de compra, producto de la distribución de los ingresos petroleros, deben suplirse con importaciones. Por lo tanto, debe mantener una política cambiaria con los precios de las importaciones mucho más competitivos que los bienes de origen nacional.

En contraste, la forma propiedad extranjera privada (PEP) tiene como objetivo maximizar las ganancias. Las multinacionales tienen el poder de negociación y los contratos son más estables. En efecto, estas empresas deben mostrar indicadores conservadores ante instancias internacionales como la SEC10. Por lo tanto, buscan firmar contratos con regímenes fiscales más estables para generar estados de resultados más controlables. Esto implica que los gobiernos tienen mayores incentivos para gastar por presupuestos con responsabilidad de evitar más allá de lo sostenible, puesto que disminuye las expectativas sociales al no ser el Estado el que produce los recursos sino que actúa como un intermediario entre las multinacionales y los habitantes. Las negociaciones se dan basadas en las preferencias entre los Estados y las multinacionales que negocian impuestos y regalías. Los resultados son ingresos más estables.

La hipótesis del efecto de la estructura de propiedad PESCP del sector petrolero en los regímenes fiscales sugiere una revisión de la ingeniería institucional actual para adaptarla a un diseño institucional que permita lograr un crecimiento estable y de largo plazo con miras a salir de la trampa del ingreso medio.

En síntesis, una de las causas básicas del colapso del crecimiento económico nacional está en las ineficiencias que se generaron como consecuencia de la forma y el contenido que se dio al proceso de nacionalización del negocio petrolero. Entre estas ineficiencias cabe destacar la pérdida de capacidad contributiva del sector petrolero en la financiación del gasto de inversión pública y en la provisión real de divisas. La contracción de la economía que resultó de esta pérdida la llevó hasta un tamaño tal que quedó capturada en una trampa de desarrollo, en particular, una trampa de desigualdad. Se dice que es una trampa de desigualdad en razón de que con la nacionalización del negocio petrolero el conflicto distributivo existente entre las ex concesionarias extranjeras y estado nacional se transformó en un conflicto distributivo entre nacionales en un entorno contractivo del ingreso. De la procura por aumentar la participación nacional en el creciente excedente de explotación del sector petrolero se pasó a la discusión sobre la mejor distribución de ese excedente, en contracción, entre los diversos sectores de la sociedad venezolana. La propiedad, en el sentido de la capacidad para decidir qué uso darle al recurso, quedo en manos del Estado. Y el Estado se hizo el objeto de la disputa (Arenas, 2012).

LA CRISIS DE LA DEUDA EXTERNA

Las economías industrializadas con base en un petróleo barato y abundante entraron en crisis inflacionarias cuando los acontecimientos políticos provocaron restricciones en el abastecimiento del recurso y, consecuentemente, saltos en el precio del petróleo (1973-1974 y 1979-1981). La repentina obsolescencia tecnológica de la industria que esto provocó, los forzó a iniciar procesos de reindustrialización con impactos fuertes en el nivel de sus precious internos, consecuencia de la menor productividad total y de los factores (Baily, 1981). La FED, el Sistema de Reserva Federal de los EE.UU., decidió hacerle frente al estallido inflacionario mediante la elevación de las tasas de interés11, generando la depresión de su economía y una reasignación de los flujos internacionales del capital, con los cuales financiar el rediseño de su estructura industrial12.

Simultáneamente, el sistema bancario estadounidense se vio en crisis cuando, como consecuencia de las altas tasas de interés, varios de los países en desarrollo, que habían adquirido préstamos baratos con propósitos de industrialización, declararon que no estaban en capacidad de cumplir sus compromisos (Sachs & Larraín, 1994). Esto significó la interrupción de los flujos de capital hacia estos países y la exigencia de sobretasas por riesgos que encarecieron el pago de los intereses (Stiglitz, 2003). Para Venezuela se agravaron las consecuencias de la nacionalización del negocio petrolero, pues a las restricciones de ingreso y los mayores gastos, se añadieron menores influjos de capital y más elevados pagos por intereses sobre las deudas contraídas. Las disponibilidades de recursos fiscales y de divisas para atender las exigencias de la demanda interna se vieron, así, aún más disminuidas (Sachs & Larraín, 1994).

Los préstamos tomados para la inversión en la transformación industrial y la ampliación de la capacidad de exportación (V Plan de la Nación) se hicieron impagables ante la necesidad de ajustarse a una menor demanda internacional. Los costos fijos y los gastos financieros afectaron la viabilidad de los negocios y el estado nacional debió asumir parte importante de los costos del capital, disminuyendo aún más las disponibilidades del sector público para atender sus responsabilidades propias, de aplicar gastos para el crecimiento económico y el desarrollo social13. Lo peor no fue quedar a cargo de empresas no aptas para la exportación, dados sus costos fijos, frente a una demanda disminuida, sino que estaban al margen del cambio tecnológico en marcha, que procuraba ajustarse a los nuevos parámetros de consumo energético y de materias primas y de las demandas de preservación ambiental, surgidas de las crisis de la década de 1960 (Baily, 1981) y de las denuncias del Club de Roma sobre los límites del crecimiento, en 1972 (Meadows, Meadows, Randers, & Behrens, 1972).

DISTRIBUCIÓN DE LA DOTACIÓN DE FACTORES Y EFECTOS DEL PATRÓN DE CRECIMIENTO VENEZOLANO

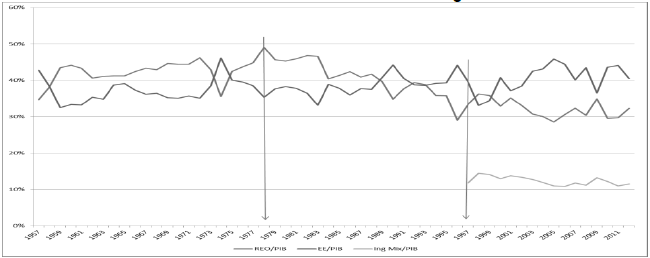

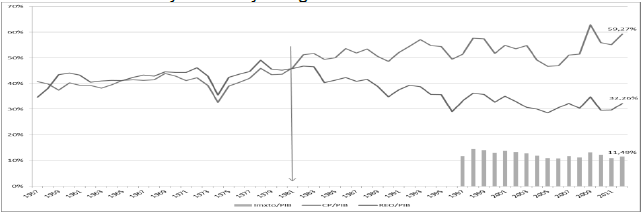

La consecuencia inmediata de la nacionalización del negocio petrolero fue la ampliación de las desigualdades en la distribución de la dotación de factores en favor del sector público, lo que estuvo asociado al patrón de crecimiento, especializado en la exportación de recursos naturales. Pero también ocurrió que la desigualdad en la distribución factorial del ingreso se amplió de manera importante, según puede apreciarse en el gráfico 4; allí puede verse que el nivel máximo de participación de la remuneración de empleados y obreros, REO, se alcanzó en 1978, cuando fue de 49,1% de PIB. En 2011 esta participación representó el 29,7% del PIB, prácticamente 20 puntos porcentuales menos14. Siendo un cociente, las fluctuaciones se explican por variaciones tanto en el numerador como en el denominador. La caída de 1974 fue por el salto en el denominador y la subida en 1978 es por reducción del denominador. Importa ver la tendencia decreciente de la serie REO/PIB según la cual la REO crece a una tasa menor que el PIB.

Gráfico 4.

Distribución Factorial de Ingreso

BCV. Series en precios corrientes. Series en bases 1957, 1968, 1984 y 1997 empalmadas por variaciones y homologadas en la base 1997. Cálculos propios.

La nueva distribución de los factores pareció la oportunidad para, además, emprender la diversificación de la economía nacional y reducir su dependencia del ingreso petrolero. Para tal propósito se diseñó el V Plan de Desarrollo Económico y Social de la Nación. Los proyectos en él contenidos obtendrían los recursos para su financiación, cuando no de los remanentes del sector petrolero, de préstamos tomados de la banca internacional, garantizados con petróleo. Más todavía: se nacionalizaron empresas industriales extranjeras explotadoras de recursos naturales y se estatizaron empresas nacionales productoras de bienes y servicios calificados como de interés estratégico para el desarrollo económico y social nacional. En definitiva, el proceso en marcha consistió en la ampliación del sector público y de la propiedad empresarial del Estado Nacional.

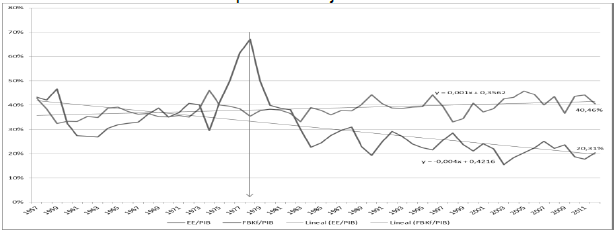

Sin embargo los resultados no fueron prometedores, como lo muestra el siguiente gráfico 5, donde se mide la tasa de industrialización. El gráfico muestra la debilidad del sector industrial para generar bienestar.

Gráfico 5.

Tasa de industrialización sin refinación base 1997

BCV. Cálculos propios.

EL TEMA DE LA ESTRUCTURA FISCAL

En el caso del tema fiscal, el sistema de incentivos prevaleciente, que resultó de la adopción, por parte de los gobiernos, de un enfoque sobre la relación del estado con la ciudadanía según la cual el ingreso petrolero debe entregársele a la población bajo la forma de beneficios distribuidos sin contrapartida en impuestos o en esfuerzos de alguna naturaleza, puesto que a este derecho se le confiere un atributo de derecho primario (Arenas, 2012). Esto está dicho, asimismo, muy claramente por Rómulo Betancourt (1956):

“Si los impuestos percibidos de las actividades económicas más rentables [es decir, la industria petrolera] cubrían el mayor porcentaje de los gastos públicos, era de conveniencia nacional que se disminuyeran los impuestos directos sobre rentas de empleados, de empresarios medios y pequeños, de las capas más débiles, en síntesis, de la economía venezolana. Esa medida fue complementada con la eliminación de un número apreciable de impuestos indirectos.” [corchetes nuestros]

El diseño del sistema tributario, en los distintos niveles de gobierno, responde, en lo fundamental, a esa visión. El único impuesto que en realidad importa es el que se recauda de la actividad petrolera. La mayoría de las instancias subnacionales y locales de gobierno derivan lo fundamental de sus ingresos de las transferencias venidas desde el gobierno central, que es quien recibe el ingreso por las ventas externas del petróleo, situación que impide incentivar la diversificación productiva, tanto a nivel local como regional. Lo mismo puede decirse de los niveles y las estructuras de los gastos públicos. Es así que el nivel y la estructura de la provisión y el financiamiento de los servicios públicos y de algunos privados son, en general, decididos y subsidiados mediante la aplicación de recursos extraídos del excedente de explotación del sector petrolero. De esta manera, no existen incentivos para desarrollos industriales que generen recursos independientes del petróleo.

De manera que los regímenes legales que rigen la materia fiscal, la organización de la institucionalidad nacional, la estructura (presidencialista) de gobierno, el alto grado de centralización de la administración pública y la conducta ciudadana frente al Estado se acoplan a esta visión, de reparto del excedente petrolero. La organización del estado y toda su infraestructura jurídica e institucional responde al hecho de que el petróleo es la fuente principal del ingreso de recursos externos y el fundamento de la actividad fiscal.

En el gráfico 6 puede verse que la participación del consumo privado en el PIB supera, de manera creciente, a la participación de la remuneración de empleados y obreros. De manera que no es con sus remuneraciones con las que los trabajadores financian su consumo, es con las transferencias que van desde el excedente de explotación principalmente el petrolero, al consumo privado, por más de 27 puntos del PIB en 2012. La cifra es, seguramente, algo menor puesto que en el ingreso mixto una parte financia consumo, pero en cualquier caso, se trata de transferencias a los hogares de por lo menos 20 puntos del PIB.

Gráfico 6.

Participación del consumo privado, la remuneración de empleados y obreros y el ingreso mixto en el PIB

BCV. Cálculos propios con series en precios corrientes.

La estrategia industrializadora se fundamentó, casi exclusivamente, en la aplicación de los aportes financieros provenientes del petróleo.

En el gráfico 7 puede verse que la participación del excedente de explotación en el PIB es relativamente estable pues desde 1978 y hasta 2012 tiene una participación promedio de 39,4% en el PIB. Sin embargo, la participación de la formación de capital bruta fija es decreciente, promediando en ese lapso 26,8% del PIB, pero partiendo en 1979 de 49,9% del PIB para llegar a ser de 20,3% del PIB en 2012; una reducción de 29,6 puntos porcentuales. El petróleo es eso, una fuente para la financiación, de manera que la estrategia para la industrialización no consideró como opción la industrialización de los recursos naturales. Serán las inversiones extranjeras directas las que se encarguen de procesar los recursos naturales para reducirles peso y volumen facilitando su traslado al exterior en donde serán transformados en producción final.

Gráfico 7

Participación del excedente de explotación y de la formación de capital bruta fija en el PIB

BCV. Cálculos propios.

LA ESCAPADA DE LA TRAMPA DEL INGRESO MEDIO

Resulta claro que Venezuela debe tomar el camino de la diversificación productiva para lo cual el continuar con el desarrollo del proceso de industrialización resulta clave. Él tendrá formas distintas en la medida en la que se produzcan cambios en el nivel del ingreso, los que, a su vez, resultarán del avance logrado en el desarrollo del proceso de industrialización. Pero es importante considerar que entre el nivel del ingreso y las estructuras de la economía y de la industria en Venezuela hay cierta disociación que es resultado, como se mostró, de la muy alta especialización en la exportación de crudos como también de la baja elasticidad de sustitución de los factores en la función de producción por la alta tasa de beneficio del sector petrolero en contraste con los sectores no petroleros15.

Para el nivel del ingreso per cápita venezolano la participación de las actividades industriales en el conjunto de la economía nacional resulta baja, por debajo de lo previsible en los modelos de crecimiento (Chenery & Taylor, 1968) Haraguchi & Rezonja, 2011). Más todavía, la elevada participación de la industria alimentaria y de bebidas y tabaco en el valor agregado industrial venezolano (INE, 2013) es típica de economías con niveles de ingresos per cápita muy inferiores al promedio venezolano, y la muy baja participación de las actividades industriales productoras de los bienes de inversión hace parecer al ingreso per cápita venezolano como inferior al que efectivamente es. En el gráfico 6 (pág. 24) puede apreciarse que la remuneración del factor trabajo es baja y decreciente, lo cual hace que el gasto dedicado a la compra de bienes y servicios sea relativamente poco y, en lo fundamental, se dedique a la adquisición de los bienes y servicios básicos, como los alimentos y el vestido. El consumo privado, en ascenso, financiado mediante transferencias, directas e indirectas, tienden a estar dirigidos hacia los sectores más severamente afectados por las bajas remuneraciones, lo que supone una orientación hacia los bienes y servicios más elementales, como la alimentación y la salud (BCV, 2011).

Por otra parte, el bajo nivel promedio de las remuneraciones niega incentivos a la inversión en el recurso humano, llevando a que los niveles de calificación y destrezas de la fuerza laboral sean relativamente bajos. De esta manera, las industrias se concentran en la producción de alimentos, bebidas y tabaco, que son actividades que no tienen requerimientos de calificación de la fuerza de trabajo de mayor significación.

El ahorro disponible es equivalente al exceso de ingresos sobre el consumo: S=Y-C. El ahorro disponible está en niveles relativamente altos dado el bajo nivel del consumo financiado con la remuneración del trabajo, pero, además, una proporción alta del ingreso se recibe directamente en moneda extranjera. El ahorro disponible tiene dos usos posibles, financia la formación de capital (inversión) o la cuenta corriente de la balanza de pagos: S=I+CC. Dado el pequeño tamaño del mercado doméstico y la estructura de la fuerza laboral, los requerimientos de inversión son bajos, haciendo que el exceso de ahorro sobre las necesidades de inversión busquen rentabilizarse en el resto del mundo bajo la forma de monedas y depósitos16. Esto se ve facilitado por el hecho de que buena parte de ingreso se percibe directamente en dólares: Y-C=I+CC. Esta identidad puede escribirse como: Y-(C+I)=CC. Ella permite comprender el porqué del superávit crónico de la cuenta corriente de la balanza de pagos venezolana: un bajo nivel de absorción relativo al nivel del ingreso. Esta explicación sugiere que existen suficientes ahorros para financiar la diversificación productiva.

Posibilidades de crecimiento del sector industrial y fuentes de financiamiento

Al evaluar las posibilidades de crecimiento de la economía venezolana se utilizó el modelo SIDEV (Sistema integrado de evaluación de políticas del desarrollo). Con él se realizó un experimento en el que se consideraron tres variables: el crecimiento del PIB real, la productividad y la relación inversión-PIB en términos nominales. Para realizar el experimento se partió de la construcción de escenarios base definidos por el comportamiento histórico de las variables, según el cual:

-

Para el lapso 1981-2010, con una tasa de inversión total promedio estimada en 23% del PIB, el PIB creció a una tasa de 2,1% interanual17.

-

Para el lapso 2003-2010, con una tasa de inversión total promedio estimada en 28% del PIB, el PIB creció a una tasa de 3,4% interanual18.

-

Experimento: Con una productividad total de los factores de 0,26% por año y una relación de inversión total del 32% del PIB se alcanza un crecimiento económico interanual del 3,4%.

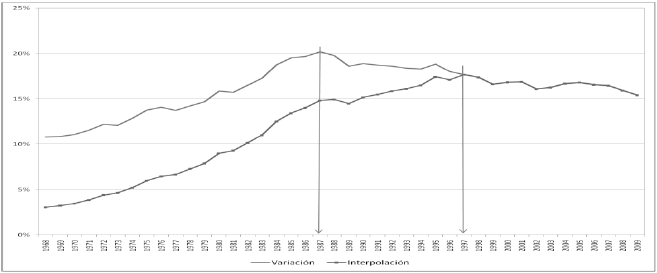

En conclusión: dado un nivel de productividad total de factores constante de 0,26%, la economía venezolana necesitaría una inversión de entre 28% y 32% del PIB para que la actividad económica crezca a un ritmo sostenido de 3,4% interanual. Sin embargo, una tasa de crecimiento del 3,4% interanual no es significativa considerando que el crecimiento promedio de la población venezolana ha sido de 1,4%. Lo que arroja una tasa de crecimiento del producto per cápita de 2,0%19. En consecuencia, a este ritmo de crecimiento la economía tardaría, aproximadamente, 35 años en duplicar el valor del ingreso per cápita20.

Fuentes para satisfacer las necesidades de financiamiento

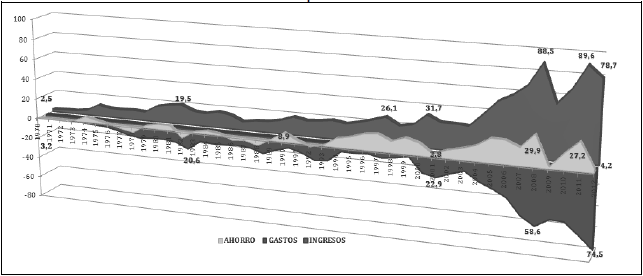

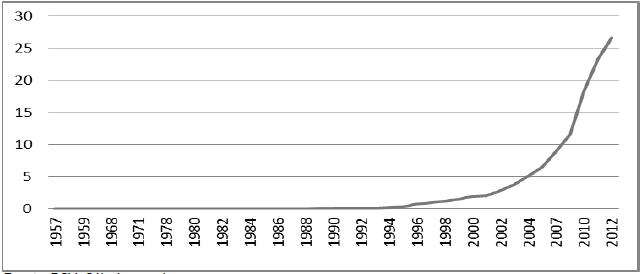

Las exportaciones petroleras son la principal fuente de divisas de la economía y, en gran medida, origen de los recurrentes superávits corrientes en la balanza de pagos. De esta manera, las exportaciones contribuyen a la aparición de un elevado nivel de recursos disponibles utilizables en la financiación de la formación de capital requerida en los planes de desarrollo y diversificación de la economía nacional y la adquisición de activos externos. Los ingresos netos en divisas se han incrementado significativamente desde 1970, pasando de US$ 2.500 millones en ese año a más de US$ 78.000 millones en 2012. Sin embargo, este último no fue el nivel más alto del ingreso neto de divisas, en 2011 fue de más de US$ 89.500 millones.

Esta misma tendencia creciente en el nivel del ingreso neto se tiene en el nivel del gasto neto de divisas (aunque con fluctuaciones más pronunciadas), al pasar de US$ 3.200 millones en 1970 a US$ 74.500 millones en 2012, siendo este último su valor histórico más elevado21. Desde 1970 y hasta 1989 se fueron alternando posiciones de ahorros y desahorro; luego de este último año se hizo predominante el superávit en cuenta corriente, con un promedio de aproximadamente US$ 11.500 millones anuales22 (ver gráfico 8).

Gráfico 8

Formación del ahorro disponible en Venezuela entre 1970-2012

BCV. Cálculos propios.

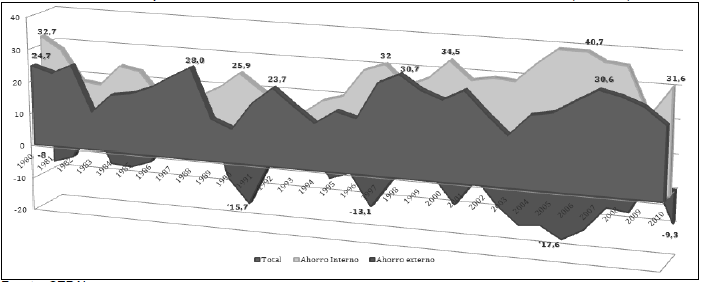

Los elevados niveles de ahorro disponible son significativos tanto en términos absolutos como en proporción del producto interno, siendo, en promedio, para el lapso 1996-2012, de 25% del PIB (gráfico 9). En contraste, la necesidad estimada de inversión, de entre 28% y 32% del PIB, sugiere requerimientos de financiamiento de entre 3% y 7% PIB. Cabe resaltar que el ahorro disponible para financiar las inversiones corresponde, predominantemente, al ahorro interno, es decir, que las exportaciones petroleras generan un nivel de recursos tal que, a pesar de ser un país en desarrollo, no muestra interés en atraer flujos de capitales internacionales para impulsar los planes de desarrollo de otras actividades económicas. Por el contrario, el país exporta ahorros (el superávit de la cuenta corriente de la balanza de pagos).

Gráfico 9

Composición del ahorro de Venezuela entre 1980-2010 (% PIB)

CEPAL.

En la actualidad los ingresos por concepto de exportaciones petroleras no parecen ser una fuente de recursos disponibles suficientes para satisfacer las necesidades de financiamiento de la inversión dadas las metas de crecimiento propuestas para la economía nacional (gráfico 3, pág. 17). Las exportaciones petroleras han mostrado una tendencia decreciente, desde mmb/d 2,3 en 1994 hasta mmb/d 2,4 en 2012, aproximadamente. Por su parte, los precios promedios de la cesta de exportación, a pesar de su volatilidad, presentaron una tendencia creciente entre 1994 y 2012, al ascender desde US$/b 13,2 a US$/b 103,4 aproximadamente, de ahí en adelante el precio ha oscilado un poco por debajo de los US$/b 100. En consecuencia, el ingreso petrolero nominal en dólares fluctúa en forma casi idéntica a los cambios en el precio, creciendo desde US$ mmm 11,4 en 1994 hasta los US$ mmm 93,6 en el 2012, cayendo desde entonces.

De manera que para los años próximos no se estima una elevación en los ingresos petroleros de la nación. Por un lado, por la incapacidad de la industria petrolera nacional de aumentar los niveles de exportación, ya que no han podido recuperarse los niveles de producción anteriores a la coyuntura política y económica de 2002. Por otro lado, la política petrolera exterior en los últimos años se ha enmarcado en el cumplimiento de las cuotas de producción establecidas en los acuerdos de la OPEP para la defensa de los precios del crudo.

Así mismo, el mercado petrolero internacional atraviesa un proceso de transformación geopolítico impulsado con el desarrollo de la producción de petróleo de esquisto, cuyas reservas mundiales alcanzan los 345 billones de barriles, liderada por Rusia con 75 billones, seguida por EE.UU. con 58 billones y China con 32 billones. La explotación de este recurso genera una expansión en la oferta de crudos que frena y genera presiones a la baja de los precios internacionales del combustible fósil.

Dado que los recursos provenientes de la exportación del recurso natural no son infinitos y que no se estima que continúen creciendo para los próximos años, la implantación de un plan de desarrollo industrial impone la necesidad de apelar a fuentes de financiamiento alternativas, como bien pudieran ser:

-

El ahorro que los residentes venezolanos mantienen en el exterior.

-

Reinversión, por parte de los no residentes, de sus utilidades no distribuidas obtenidas por sus actividades en el país.

-

La IED del tipo de nuevas inversiones o que incrementen la capacidad productiva de las empresas que operan actualmente en el país23.

Corresponde examinar las condiciones que permitirían atraer a la inversión en el país los recursos provenientes de estas fuentes. Particularmente importa la atracción de las IED en razón de las transferencias tecnológicas, la formación y capacitación de la fuerza laboral, la dotación de capital físico y financiero, el acceso a mercados de exportación y, en general, los incrementos en la eficiencia por los efectos de empuje y arrastre que se producen sobre las economías receptoras.

LOS DETERMINANTES DE LA IED EN VENEZUELA

Los influjos de IED hacia América Latina y El Caribe estuvieron fuertemente influenciados por las expansiones colosales de la IED mundial en las décadas de 1980 y 1990. Sin embargo, la localización estuvo determinada por el conjunto de características propias y adquiridas específicas de las distintas economías de la región, desembocando en altos niveles de concentración en un pequeño grupo de economías con características muy similares.

Venezuela, a pesar de estar entre las principales economías de la región y del incremento del atractivo regional como destino de las IED, no ha podido captar flujos de IED crecientes y estables y, mucho menos, integrarlos como elemento fundamental en los planes de desarrollo nacional. Dado que se quiere saber qué factores o elementos han determinado esta situación de niveles relativamente bajos de captación de IED, se ha diseñado un modelo econométrico que permita evaluar cuáles han sido tales factores o elementos. Para la construcción del modelo se tomó como referencias los trabajos de (Esquivel & Larraín, 2001) y de (Ramirez Torres, 2002).

En el primero de ellos se consideran como factores importantes en la determinación de la IED al tamaño del mercado, la apertura comercial, el costo unitario del trabajo y las características de la fuerza laboral, la disponibilidad de recursos naturales, la ubicación geográfica y los factores políticos e institucionales. En el segundo se consideran relevantes el costo de los factores de producción, el nivel de empleo, el tamaño y pautas de crecimiento del mercado, la incertidumbre, el tipo de cambio, la acumulación de capital extranjero y la apertura comercial.

METODOLOGÍA PARA LA ESTIMACIÓN ECONOMÉTRICA

Si bien el comportamiento de los flujos de IED hacia Venezuela no es exclusivo del país, muestra un muy alto grado de volatilidad que solo persiste en muy pocos países (incluso, la serie de la IED no es estacionaria en nivel). Para llevar a cabo la estimación de la ecuación se utilizó el método de los Mínimos Cuadrados Ordinarios (MCO), el cual consiste en minimizar la suma de los residuos al cuadrado, siendo los residuos la diferencia entre los datos observados y los valores del modelo, que de cumplir con los supuestos básicos del Modelo Clásico de Regresión Lineal (MCRL) arrojará resultados consistentes y óptimos24.

Con el modelo no se pretende realizar predicciones sobre el comportamiento de la IED, solo se intenta encontrar indicios de los posibles factores o elementos que determinaron la localización de la IED en el territorio venezolano. Para el estudio, dadas las dificultades para encontrar series estadísticas con otra periodicidad, se utiliza información anualizada, comprendida entre 1957 y 2012. Dada la existencia de factores determinantes de la IED que generan su retiro del país y que no han podido capturarse en una serie estadística, se omiten del studio los datos correspondientes a los lapsos 1960-1964, 1966-1967, 1970-1977, 2006 y 2009 en los que se registraron desinversiones de capital extranjero. Finalmente todas las series utilizadas en el modelo tienen como año base 1997.

Caracterización de las variables a utilizar en el modelo empírico

Como preámbulo al análisis econométrico se presenta la información relativa a las variables utilizadas en el modelo, tales como: la justificación de su introducción en el modelo, el método de construcción de la serie, las fuentes de la serie estadística, el signo esperado de la relación con la variable dependiente y la gráfica de la serie sin ningún tipo de transformación.

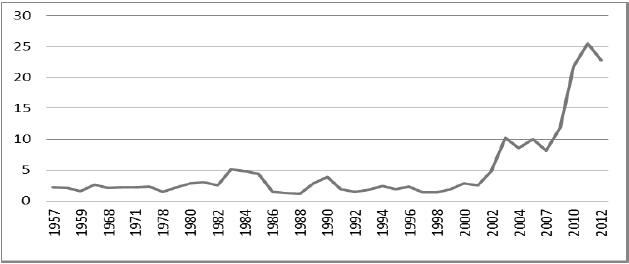

La variable endógena

La variable que queremos determinar en el modelo es el logaritmo neperiano de la IED (LNIED) (gráfico 10). Para ello se tomaron los flujos agregados de entradas de IED expresados en millones de dólares de los EE.UU. (US$ mm). Se tomaron en logaritmos con el propósito de suavizarla (apaciguar la volatilidad que por su naturaleza cuenta esta variable).

Gráfico 10

Serie de la variable dependiente logaritmo neperiano de la IED entre 1957-2012

BCV. Cálculos propios.

Variables exógenas

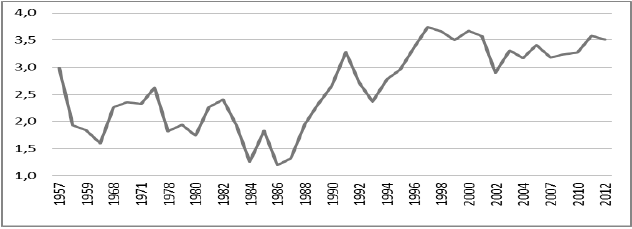

Apertura Comercial (APC): Para medir la apertura comercial de Venezuela se utilizó la proporción del comercio exterior (exportaciones más importaciones) con el PIB, es decir,  . Todas variables en términos corrientes, ver gráfico 11.

. Todas variables en términos corrientes, ver gráfico 11.

Se parte de la hipótesis de que un país atraerá mayor flujo de IED mientras mayores sean sus relaciones comerciales con el resto del mundo. Se asume que desde ese país podrá importarse más fácilmente materias primas y bienes intermedios de aquellos países que presenten ventajas comparativas en la elaboración de tales bienes. También una economía abierta puede servir como plataforma de exportación hacia otros mercados. Por ende, se espera que el coeficiente de esta variable presente signo positivo.

Gráfico 11

Serie de la variable independiente Apertura Comercial, entre 1957-2012

BCV; cálculos propios

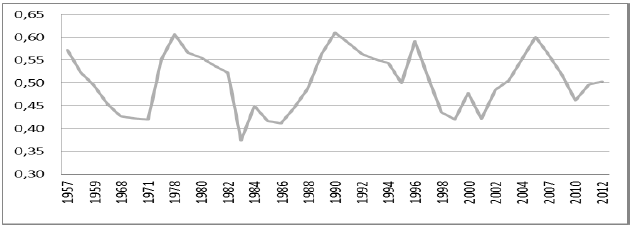

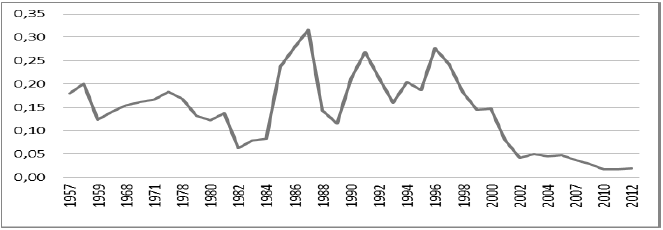

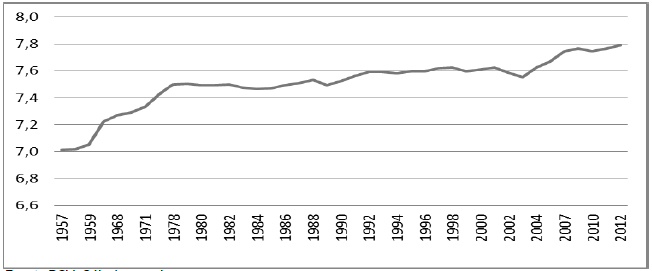

Costo Unitario del Capital (CUK): Para medir el costo unitario del capital en Venezuela se utilizó el cociente entre el excedente de explotación de la economía y la formación bruta de capital fijo,  . Ambas series tomadas del BCV (gráfico 12).

. Ambas series tomadas del BCV (gráfico 12).

Este representa el costo al inversionista de cada unidad monetaria que tiene invertido en bienes de capital, es decir, la porción del rendimiento del capital destinada a la formación de capital bruta fijo. De manera que mientras más alto sea el valor del indicador mayor será la proporción del pago a la ampliación y reposición del capital, lo que, a su vez, desincentiva la realización de inversiones. Es por ello que se espera que el coeficiente del costo unitario del capital presente signo negativo.

Gráfico 12

Serie de la variable independiente Costo Unitario del Capital entre 1959-2012

BCV. Cálculos propios.

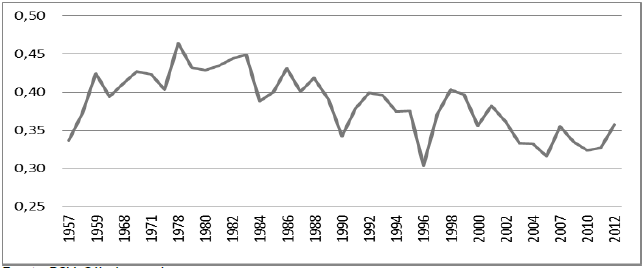

Costo Unitario del Trabajo (CUL): Para medir el costo unitario

del trabajo se calculó el cociente

entre la remuneración a empleados y obreros y el valor agregado real de la

economía,  . Ambas series tomadas del

BCV (gráfico 13).

. Ambas series tomadas del

BCV (gráfico 13).

Gráfico 13

Serie de la variable independiente Costo Unitario del Trabajo entre 1957-2012

BCV. Cálculos propios.

En esta oportunidad se asume que las empresas se internacionalizan por la búsqueda de mano de obra barata para disminuir costos. Mientras mayor sea el costo del factor trabajo en el país menores serán los flujos de IED atraídos por la economía, pues, los inversionistas preferirán ubicar sus actividades en otra localidad en donde los costos del factor trabajo sean más bajos. Es por ello que, se espera una relación negativa entre el costo unitario del trabajo y el LNIED.

Desarrollo de Infraestructura (DIN): Para medir el desarrollo de la infraestructura nacional se utilizó como indicador la formación bruta de capital fijo como proporción del PIB, es decir,  . Ambas series tomadas del BCV (gráfico 14).

. Ambas series tomadas del BCV (gráfico 14).

Gráfico 14

Serie de variable independiente Desarrollo de Infraestructura entre 1957-2012

BCV. Cálculos propios.

Se asume que una mayor dotación de infraestructuras generará un incremento en la productividad y por ende en la rentabilidad de la inversión. La disponibilidad de infraestructura facilita el acceso a servicios indispensables, como electricidad, agua, transporte, actividades empresariales, inmobiliarias y de alquiler, etc., para llevar a cabo los procesos de producción y distribución incentivando la atracción de mayores flujos de capital. Por ende la relación esperada entre el desarrollo de infraestructura y el LNIED es positiva.

Estabilidad Macroeconómica: El incremento sucesivo y mantenido de los precios es un claro indicio de inestabilidad macroeconómica. A mayor inflación mayor es el grado de inestabilidad presente y un panorama económico inestable genera desconfianza y, por ende, reducción de los flujos de IED.

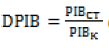

Esta variable se mide por medio de dos indicadores, uno de ellos es el

Deflactor del Producto Interno Bruto (DPIB):

El indicador fue calculado

con el cociente entre el PIB en términos corrientes y el PIB en términos contantes,  (gráfico 15).

(gráfico 15).

Gráfico 15

Serie de la variable independiente Deflactor del Producto Interno Bruto entre 1957-2012

BCV. Cálculos propios.

El otro es el Índice de Precios al Consumidor (IPC): cuya serie se obtiene directamente de la fuente oficial. Todas las variables son extraídas del BCV. De esta manera se espera que el coeficiente de la estabilidad macroeconómica resulte de signo negativo (gráfico 16).

Gráfico 16

Serie de la variable independiente Índice de Precios al Consumidor entre 1957-2012

BCV.

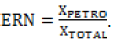

Existencia de Recursos Naturales (ERN): El indicador sobre existencia de recursos naturales fue construido con el cociente entre las exportaciones petroleras y las exportaciones totales de la economía,  . Ambas series tomadas del BCV (gráfico 17).

. Ambas series tomadas del BCV (gráfico 17).

En los países en desarrollo y sobre todo en Latinoamérica, la existencia de los recursos naturales suele ser muy llamativa para los inversionistas extranjeros ya que su posesión puede dar ventajas con respecto a los competidores, al garantizar la provisión de materias primas para la producción. Por consiguiente, se espera que el coeficiente de la existencia de recursos naturales sea positivo.

Gráfico 17

Serie variable independiente Existencia de Recursos Naturales entre 1957-2012

BCV; cálculos propios.

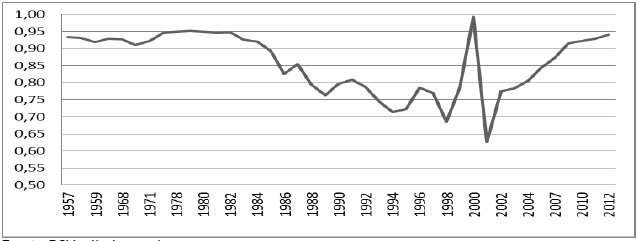

Logaritmo Neperiano del Producto Interno Bruto (LNPIB): Este indicador se obtiene de la aplicación de la función logaritmo a la serie de PIB en términos constantes disponible en el BCV (gráfico 18).

El Producto Interno Bruto es el indicador más común del grado de desarrollo económico de una nación. Por un lado, el incremento genera indicios de expectativas de auge en la actividad económica, por otro lado, el incremento del producto interno hace llamativa la instalación de procesos productivos para captar una porción del crecimiento del ingreso que se le asocia. En consecuencia, se espera que exista una relación positiva entre el LNPIB y el LNIED.

Gráfico 18

Serie de la variable independiente Logaritmo Neperiano del Producto Interno Bruto entre 1957-2012

BCV. Cálculos propios.

Logaritmo Neperiano del Tipo de Cambio Real (LNTCR): Para obtener el

tipo de cambio real se calculó el producto entre el promedio simple del tipo de

cambio nominal y el cociente entre el IPC de los Estados Unidos y el IPC de Venezuela TCR=TCN  . El promedio del tipo de

cambio nominal y el IPC de Venezuela tomados del BCV y el IPC de EE.UU. del

Departamento de Trabajo de ese país. Se tomó en logaritmos para suavizarla

(gráfico 19).

. El promedio del tipo de

cambio nominal y el IPC de Venezuela tomados del BCV y el IPC de EE.UU. del

Departamento de Trabajo de ese país. Se tomó en logaritmos para suavizarla

(gráfico 19).

Gráfico 19

Serie de la variable independiente Logaritmo Neperiano del Tipo de Cambio Real entre 1957-2012

BCV; Departamento de Trabajo de EE.UU. cálculos propios.

El tipo de cambio real no es más que una relación entre el precio, en moneda local, de los bienes comercializables internacionalmente y su precio en el mercado nacional, por ende, un incremento en el tipo de cambio real (una depreciación real) genera un encarecimiento de los bienes y de los activos localizados en la economía en moneda local respecto de su precio internacional, disminuyendo así la captación de inversiones internacionales. Conformemente, se espera que el coeficiente del tipo de cambio real presente signo negativo.

Tamaño del Mercado (TM): El cálculo del indicador del tamaño del mercado se realizó por medio de la proporción de la diferencia de las importaciones y las exportaciones nacionales respecto del PIB, es decir,  . Las tres series estadísticas fueron tomadas del BCV (gráfico 20).

. Las tres series estadísticas fueron tomadas del BCV (gráfico 20).

Este indicador refleja que un incremento de las importaciones o disminución de las exportaciones, aunado a un incremento o mantenimiento del nivel del producto, se genera como consecuencia del incremento de la demanda interna a satisfacer. El incremento de la demanda podría atraer IED para producir los bienes y servicios que la satisfagan. En consecuencia, se espera una relación positiva entre el TM y el LNIED.

Gráfico 20

Serie de la variable independiente Tamaño del Mercado 1957-2012

BCV; cálculos propios.

Logaritmo Neperiano del Producto Interno Bruto Per Cápita (LNPIBpc): Para obtener el PIBpc se calculó el cociente entre el PIB en términos constantes y la estimación anual de la población venezolana,  . El PIB fue tomado del BCV y la serie poblacional estimada de la Encuesta de Hogares por Muestreo, del Instituto Nacional de Estadística (INE) (gráfico 21).

. El PIB fue tomado del BCV y la serie poblacional estimada de la Encuesta de Hogares por Muestreo, del Instituto Nacional de Estadística (INE) (gráfico 21).

Este es el indicador del nivel de ingreso promedio poblacional, en consecuencia, del poder adquisitivo de los residentes de la economía. Cuando el nivel de ingreso promedio de la población se incrementa se asume que igualmente incrementará el consumo, por lo que se presenta un nuevo (o más grande) mercado como destino de los bienes y servicios producidos por los inversionistas internacionales. Por ello, se espera que el coeficiente del LNPIBpc resulte positivo.

Gráfico 21

Serie de la variable independiente Logaritmo Neperiano del Producto Interno Bruto per cápita entre 1957-2012

BCV. EHM. Cálculos propios.

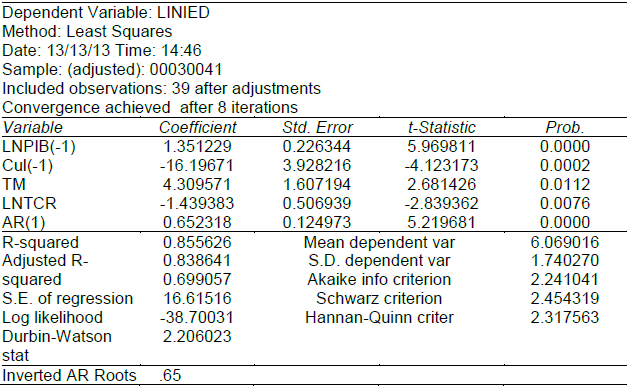

RESULTADOS OBTENIDOS DE LA ESTIMACIÓN

Una vez realizadas estimaciones de forma iterativa el modelo preferido dentro de los que cumplen con los supuestos del Modelo Clásico de Regresión Lineal se muestra en el cuadro 1. Del mismo se tiene lo siguiente: De las variables propuestas para el modelo solo cinco resultaron estadísticamente significativas al nivel de confianza de 5% y con el signo esperado. Dichas variables fueron el logaritmo neperiano del Producto Interno Bruto rezagado en un periodo (LNPIB (-1)), el costo unitario del trabajo rezagado en un periodo (CUL (-1)), el tamaño de mercado (TM), el logaritmo neperiano del tipo de cambio real (LNTCR) y la inversión extranjera directa rezagada en un periodo (AR (-1)).

Empíricamente, el logaritmo del PIB rezagado en un periodo posee un impacto positivo sobre el logaritmo de la IED, tal y como se estipula en la teoría económica. Cuando el LNPIB se incrementa en 1% para un determinado periodo, céteris páribus, el LNIED se incrementa en el periodo siguiente en 1,35%, aproximadamente.

El costo unitario del trabajo rezagado en un periodo posee un impacto negativo sobre el logaritmo de la IED, tal y como se estipula en la teoría económica. Cuando el CUL aumenta en 1% durante un periodo, céteris páribus, el LNIED decrece en el periodo siguiente en 16,19% aproximadamente.

Por su parte, el tamaño de mercado genera un efecto positivo sobre el logaritmo de la IED, en concordancia con la teoría económica. Cuando el TM crece en 1%, céteris páribus, el LNIED crece aproximadamente en 4,30%.

En cambio, el logaritmo del tipo de cambio real de la economía genera un efecto negativo sobre el logaritmo de la IED, cumpliendo con la teoría económica. Cuando el LNTCR aumenta en 1%, céteris páribus, el LNIED disminuye aproximadamente en 1,43%.

Finalmente, el logaritmo de la IED rezagada en un periodo posee un impacto positivo sobre sí misma para el periodo siguiente, cumpliendo con la premisa teórica. Cuando el LNIED se incrementa en 1% para un determinado periodo, céteris páribus, el LNIED para el periodo contiguo aumenta en 0,65%25.

Estas cinco variables de manera conjunta explican el comportamiento del logaritmo de la IED en un 83,86%; es decir, que aproximadamente el 16,14% restante del comportamiento de la variable dependiente es explicado por el componente estocástico o por variables que no se han incluido en el modelo. Adicionalmente, el alto valor del estadístico Durbin Watson, de 2,2, la menor suma de residuos cuadrados, de 16,61, y el cumplimiento de las pruebas de los tres supuestos básicos del Modelo Clásico de Regresión Lineal26, permiten afirmar que la ecuación estimada expresa una relación de largo plazo.

La ecuación estimada con sus coeficientes se especifica a continuación:

En definitiva, cualquier medida que se procure implantar para incrementar el atractivo del país como anfitrión de flujos de IED debe considerar significativamente los siguientes aspectos: el crecimiento del sector industrial, representado por el LNPIB(-1) y el TM, la estabilidad cambiaria, expresada en el modelo por medio del LNTCR, y una inflación moderada, expuesta por el CUL(-1).

CONCLUSIONES

A partir del comportamiento del PIB real per cápita y la productividad el trabajo se concluye que la economía venezolana, por la baja rentabilidad del capital, se encuentra en una trampa de desarrollo. Asimismo, al ampliar el análisis de las características de la economía y la sociedad se concluye que se está en la trampa del ingreso medio. Más todavía, el colapso del crecimiento económico puede explicarse como consecuencia de que con la nacionalización del negocio petrolero, en 1976, luego del salto en el precio internacional del petróleo, en 1974, se colocaron en manos del Estado venezolano recursos de capital en magnitudes que excedieron su capacidad para administrarlos eficientemente. Lo que en la literatura del desarrollo se define como trampa de desigualdad.

Son varias las explicaciones de la persistencia en la trampa de desarrollo, del ingreso medio o de desigualdad: la inestabilidad de las políticas económicas, la caída de la productividad de trabajo, el impacto del sector petrolero, la estructura de propiedad del sector petrolero, la crisis de la deuda externa, la distribución de la dotación de factores y la estructura fiscal.

Como un instrumento para salir de las trampas se plantea la hipótesis de que Venezuela debe tomar el camino de la diversificación productiva, para lo cual el continuar con el desarrollo del proceso de industrialización resulta clave. Pero un plan industrial necesita de fuentes de financiamiento, lo que plantea el incentivar el regreso del ahorro externo de los venezolanos y la atracción de la inversión extranjera directa.

Con el fin de analizar cuales variables pueden incentivar el ingreso de capitales se propuso un modelo econométrico cuyas variables explicativas se encuentran, por un lado, aquellas con las que se esperaba una relación positiva con la variable dependiente: la existencia de recursos naturales, la apertura comercial, el PIB, el desarrollo de infraestructura, el tamaño del mercado y el PIB per cápita. Por otro lado, aquellas con las que se esperaba una relación negativa con la variable dependiente: el costo unitario del trabajo, el costo unitario del capital, la estabilidad macroeconómica (representada por el índice de precios al consumidor y el deflactor implícito del PIB) y el tipo de cambio real.

De todas las anteriores, solo cinco resultaron estadísticamente significativas al nivel de confianza en un 5%, estas fueron: logaritmo neperiano del PIB rezagado en un periodo (LNPIB (-1)), costo unitario del trabajo rezagado en un periodo (CUL (-1)), tamaño de mercado (TM), el logaritmo neperiano del tipo de cambio real (LNTCR) y la IED rezagada en un periodo (AR (-1)).

Los principales aportes consistieron en considerar altamente importante la obtención de niveles de inflación moderada, el alcance de crecimiento sostenido del sector industrial y el logro de estabilidad cambiaria, frente a la implementación de cualquier política con la finalidad de mejorar la imagen de la economía nacional frente a los inversionistas internacionales.

REFERENCIAS BIBLIOGRÁFICAS

Arenas, N. (2012), “La Venezuela rentista: imaginario político y populismo”, Cuadernos del CENDES, Vol. 29, núm. 80, mayo-agosto.

Baily, M. (1981), “Productivity and services of capital and labor”, Brookings: Brookings Papers on Economic Activity, 1.

BCV (2011), Informe Económico 2010, Caracas.

Betancourt, R. (1956), Venezuela, política y petróleo, México: Fondo de Cultura Económica.

Carrión, J., Fernandez, F., Marco, I. (2012), “¿Favorece la Inversión Extrantjera Directa (IED) el Desarrollo Humano Sostenible?”, Oservatori del Deute en la Globalitzacio.

Chenery, H., & Taylor, L. (1968), “Development patterns: among countries and over time”, The Review of Economics and Statistics, 50 (4), 391-416.

Edwards, S. (1995), Crisis y reforma en América Latina, Emecé, Buenos Aires.

Edwards, S. (1997), Mexico 1994: Anatomy of an emerging-market crash, Carnegie Endowment for International Peace (Co-edited with M. Naím).

Esquivel, G., & Larraín, F. (2001), ¿Cómo atraer inversión extranjera directa?, CAF.

Foxley, A. (2013), La trampa de ingreso medio: ¿Válida para America Látina?, Seminario Internacional “Asuntos emergentes para America Latina 2015-2020”, CIEPLAN, Santiago de Chile.

Haraguchi, N., & Rezonja, G. (2011), Emerging patterns of manufacturing structural change,Vienna: United Nations Industrial Development Organitation, UNIDO.

INE (2013), Encuesta de grandes empresas industriales, Caracas.

LeRoy, R., & Pulsinelli, R. (1992), Moneda y banca, segunda edición, McGraw Hill, Bogotá.

Luong, P., & Weinthal, E. (2010), Oil is not a Curse, Cambridge University Press, New York.

Meadows, D., Meadows, D., Randers, J., & Behrens, W. (1972), Los límites del crecimiento: informe al club de Roma sobre el predicamento de la humanidad, Fondo de Cultura Económica, México.

Naim, M. (1981), Multinacionales: economía política de las inversiones extranjeras, Monte Avila Editores C.A., Caracas.

Ramirez Torres, A. (2002), Inversión extranjera directa en México: Determinantes y pautas de localización, Ballaterra-Barcelona: Universidad Autónoma de Barcelona.

Rodríguez, M. A. (1985), “El verdadero origen del endeudamiento externo venezolano”, Revista CEV, segunda época, No. 10, abril, Federación de Colegios de Economistas de Venezuela.

Ros, J. (2004), La Teoría del desarrollo y la economía del crecimiento, Fondo de Cultura Económica, México.

Sachs, J., & Larraín, F. (1994), Macroeconomía en la economía global, Prentice Hall Hispanoamericana, S.A., México.

Santeliz, A. (2007), “La economía venezolana y sus tendencias”, G. Castro, Debate por Venezuela, Alfa, Caracas.

Stiglitz, J. (2003), “El rumbo de las reformas. Hacia una nueva agenda para América Latina”, Revista de la CEPAL, 80, agosto.

Toussaint, E. (2004), “La crisis de la deuda del tercer mundo durante el período 1980-1990”, La bolsa o la vida. Las finanzas contra los pueblos, Eric Toussaint,2ª. Ed., CLACSO, Consejo Latinoamericano de Ciencias Sociales Buenos Aires.

UNCTAD (2012), Informe sobre las inversiones en el mundo. Panorama general. Hacia una nueva generación de políticas de inversión, ONU, Nueva York.

Wolf, G. (2011), “Estado, crisis financiera y vulnerabilidad local: Doscientos años después”, CAEI, Centro Argentino de Estudios Internacionales, “working Papers # 17”, Programa de Economía Internacional, Buenos Aires.

Notas

Donde EE representa el excedente de explotación neto del consumo de capital fijo e impuestos a la producción y K el nivel de capital fijo no residencial.

Donde EE representa el excedente de explotación neto del consumo de capital fijo e impuestos a la producción y K el nivel de capital fijo no residencial.