Artículos Científicos

Caracterización del capital intelectual en el sector empresarial del estado de Tamaulipas, México

Characterization of the intellectual capital in the business sector of the state Tamaulipas, Mexico

Caracterización del capital intelectual en el sector empresarial del estado de Tamaulipas, México

Visión Gerencial, núm. 1, pp. 119-143, 2017

Universidad de los Andes

Recepción: 12 Noviembre 2015

Aprobación: 26 Mayo 2016

Resumen: El objetivo de esta investigación es identificar y estudiar las variables que conforman la estructura subyacente de las dimensiones del capital intelectual (CI) en el sector empresarial de análisis. Se integró una muestra de 115 gerentes que voluntariamente accedieron a responder el cuestionario. La confiabilidad del instrumento se determinó con el Alpha de Cronbach. Se procesaron los datos con el Análisis Factorial Exploratorio (AFE), así como con herramientas de la estadística descriptiva e inferencial (prueba t-student, ANOVA de un factor). En las entidades económicas analizadas se identificaron dos factores por cada una de las dimensiones del capital humano y relacional. En la dimensión estructural se determinó un solo componente. Los resultados tienen implicaciones teóricas y prácticas relevantes en la gestión de empresas en esta región de México.

Palabras clave: intangibles, conocimiento, dimensiones del capital, humano, gerentes, empresas.

Abstract: The aim of this research is to identify and study the variables that make up the underlying structure of the intellectual capital dimensions in the business sector of Tamaulipas, Mexico. It was generated a sample of 115 managers, who voluntarily agreed to answer the questionnaire. The reliability of the instrument was determined by the Cronbach Alpha. The data processing was made by Exploratory Factor Analysis (EFA), as well as descriptive and inferential statistics tools (test t-student, one-way ANOVA). Two factors were identified in each human and relational capital dimension of the analyzed economic entities. In the structural capital dimension, only one component was determined. The results have important theoretical and practical implications in the management of companies in this region of Mexico.

Keywords: intangibles, knowledge, capital dimensions, human, managers, companies.

1. Introducción

En la sociedad del conocimiento el capital intelectual representa un factor importante en la gestión empresarial que se relaciona con el desempeño organizacional y la creación de ventajas competitivas (Edvinsson y Sullivan, 1996; Nimtrakoon, 2015; Roos y Roos, 1997). El concepto de capital intelectual (CI en adelante) representa un tema vigente y de relevancia en el campo de la investigación (Inkinen, 2015). El desarrollo de industrias basadas en el conocimiento pone de manifiesto la necesidad de analizar los procesos de creación de valor intelectual en las entidades económicas (Drucker, 1993; Grant, 1996). Sin embargo, poco ha sido el avance en el desarrollo de métodos y modelos de evaluación del CI (Bontis, 1998).

De allí el interés e importancia de realizar investigación sobre este constructo, que se relaciona con la administración de recursos inmateriales en la organización, como son los activos intangibles, la gestión del conocimiento, el capital intelectual, por mencionar algunos ejemplos de capacidades que contribuyen en la creación de valor organizacional (Drucker,1993; Grant,1996) y que a la vez podrían generar ventajas competitivas sostenidas para una empresa frente a sus competidores (Edvinsson y Sullivan, 1996; Nimtrakoon, 2015; Ross, G., y Roos, J., 1997). Sobre todo en nuestros tiempos, en que las empresas se enfrentan a una serie de desafíos para sobrevivir en su industria.

El entorno en el cual realizan sus actividades económicas es normalmente caracterizado por la incertidumbre, la constante del cambio y la innovación, la inestabilidad política y económica y, sin lugar a dudas, por la cultura que prevalece en sus regiones, esto complica la gestión de las mismas (Arroyo, 2008). En particular, las pequeñas y medianas empresas (PyMES), que en forma tradicional representan la principal fuente de empleo en la mayoría de los países, y para México no es la excepción; sin embargo, el nivel de mortandad de estas unidades económicas en esta nación tiende a ser alto (Robles, 2011). [7]

Precisamente, esta investigación pretende analizar el CI en empresas localizadas en las ciudades de Reynosa y Río Bravo, del estado de Tamaulipas, México. Están ubicadas en la franja fronteriza del norte de esta entidad federativa. La decisión de desarrollar el estudio en esos lugares es principalmente por su localización geográfica estratégica, ya que colindan directamente con los Estados Unidos de América (EUA), lo cual genera una derrama económica importante y hace que proliferen los diferentes sectores económicos en esta región.

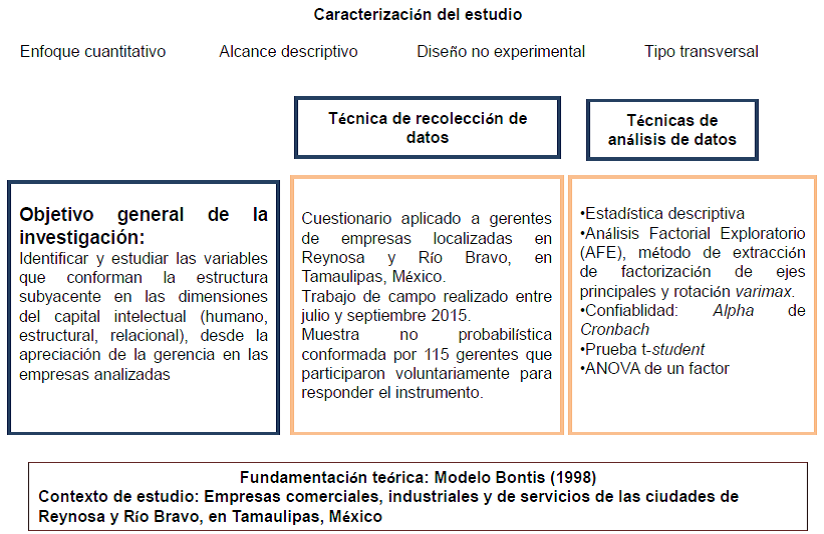

Con fundamento en Bontis (1998) se estableció como objetivo general del estudio, identificar y estudiar las variables que conforman la estructura subyacente en las dimensiones del CI (humano, estructural, relacional), desde la apreciación de la gerencia. Este informe documenta los resultados preliminares que corresponden al estudio piloto del cuestionario, que fue traducido y adaptado del modelo de Bontis (1998). Esta investigación de campo se realizó entre julio y septiembre 2015. Se conformó una muestra no probabilística de 115 gerentes que voluntariamente accedieron a participar.

Los resultados permitieron identificar dos factores para los capitales humano (compromiso organizacional y desarrollo-aprendizaje) y relacional (capital relacional clientes y capital relacional entorno competitivo); mientras que en el capital estructural se determinó un factor (capital estructural productivo). Se ha determinado desde el marco de la literatura que la conformación de las variables en las dimensiones del CI tienden a caracterizar este constructo en la gestión organizacional.

2. Importancia estratégica del capital intelectual en el desempeño organizacional

Ante el entorno de rivalidad y globalización que caracteriza a las organizaciones en la actualidad, surge la necesidad de generar estrategias que permitan conseguir ventajas competitivas. Esta orientación ha sido el pilar para que desde la década de los cincuenta (Penrose, 1959), se busquen tácticas que permitan la gestión efectiva de los recursos y capacidades de la empresa (Suárez e Ibarra, 2002).

Esta perspectiva presenta la necesidad estratégica de gestionar activos intangibles para cualquier organización (Roman, 2004), y en el marco de esos recursos, precisamente encontramos al CI, considerando al conocimiento como un recurso estratégico en la gestión organizacional (Drucker, 1993; Gallego et ál., 2009), que viene a representar en la sociedad del conocimiento, un elemento añadido al postulado tradicional de los factores de producción (tierra, trabajo y capital), que lo hace notar como el único recurso significativo en la sociedad contemporánea. Prueba de lo anterior, es la notable transformación del giro de las organizaciones, de ser en su mayoría de manufactura, hacia las actuales empresas orientadas a servicios (Bontis, 1998), que persiguen la mejora continua de sus procesos, forma de organización y capacitación de personal (Senge, 1990). Lo anterior ha conducido a la idea de que la capacidad de gestionar el conocimiento estratégicamente es una habilidad crítica para los administradores, lo cual puede representar una ventaja competitiva a fin de lograr desempeños organizacionales superiores (Amir y Lev, 1996; Drucker, 1993; Edvinsson, 1997; Grant, 1996; Lev, 2001; Quinn, 1992).

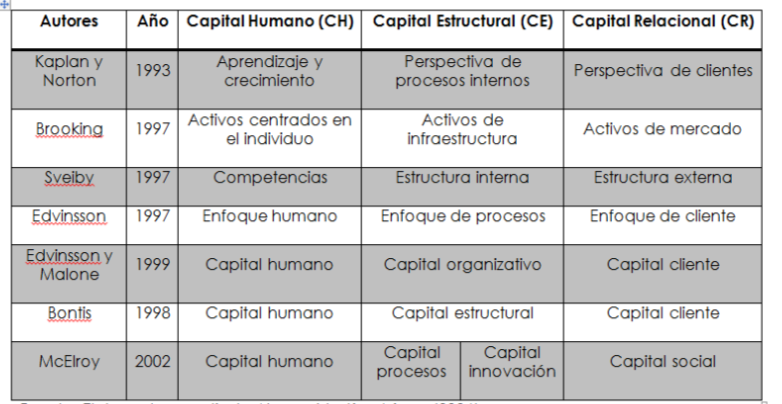

Lo anterior da lugar a teorías como el capital intelectual (CI), que toman mayor relevancia debido a diversos estudios y modelos propuestos para la gestión de los recursos intangibles (Alama, Martín y López, 2006; Bontis, 1998). En este sentido, se pueden señalar algunos ejemplos como el cuadro de mando integral de Kaplan y Norton (1993) y el Monitor de Activos Intangibles (Sveiby, 1997); en donde se observa que están edificados en una tipología de CI que se conforma tradicionalmente por tres dimensiones (Bollen, Vergauwen y Schnieders, 2005; Bontis, 1998; Bozbura, 2004; Wu y Tsai, 2005; Youndt y Snell, 2004) que se identifican como el humano, estructural y relacional (Cuadro 1). Para Sánchez, Melián y Hormiga (2007) el CI se define de la siguiente forma:

El capital intelectual es la combinación de activos inmateriales o intangibles, incluyéndose el conocimiento del personal, la capacidad para aprender y adaptarse, las relaciones con los clientes y los proveedores, las marcas, los nombres de los productos, los procesos internos y la capacidad de I+D, etc., de una organización, que aunque no están reflejados en los estados contables tradicionales, generan o generarán valor futuro y sobre los cuales se podrá sustentar una ventaja competitiva sostenida (p. 102).

El capital humano se caracteriza por los conocimientos y habilidades individuales de los miembros de una organización considerados expertos o especialistas (Bontis, 2001; Sveiby, 2000) que contribuyen a incrementar la productividad y generación de valor de la empresa (Fernández, Montes y Vázquez, 1997; Pérez-Bustamante, 2000) y cuyo conocimiento, sin lugar a dudas, es necesario almacenar y socializar, de lo contrario, este se pierde cuando sus empleados se van (Roos, J., Roos, G., Dragonetti y Edvinsson, 2001; Sullivan, 1999; Sveiby, 2000).

Fuente: Elaborado a partir de Alama, Martín y López (2006)

El capital estructural se refiere en gran parte a la forma en que se encuentra organizada la empresa, debido al conocimiento que la entidad ha podido internalizar y que permanece en su infraestructura organizativa (procesos, manuales, sistemas de información), aun cuando los empleados la abandonan (Bontis, Chua y Richardson, 2000; Petrash, 1996). Además, esta dimensión contempla la protección legal de dicho conocimiento (Brooking, 1997), a través de activos de propiedad intelectual (patentes, marcas registradas, modelos de utilidad).

Finalmente, el capital relacional hace referencia al valor que generan las interacciones que realiza la organización con todos sus grupos de interés, tanto internos como externos (clientes, proveedores, accionistas) (Bontis, 1996; Ordóñez, 2003; Roos et ál., 2001; Stewart, 1998). Es decir, aquellos recursos que otorgan a la empresa ventaja competitiva en virtud de las relaciones que se guardan con los agentes externos (stakeholders).

La medición del constructo de CI resulta en un proceso complejo, debido a que no todas las organizaciones presentan los mismos recursos y capacidades ni enfoques de gestión (Gallego et ál., 2009; Sánchez, 2012). En este sentido, uno de los modelos con mayor aplicación es el de Bontis (1998), el cual ha sido tomado como referente en diversos estudios y contextos en los últimos años (Andriessen, 2004; Bontis, Chua, y Richardson, 2000; Bontis y Nikitopoulos, 2001; Bontis, y Serenko, 2009; Khalique, Bontis, Shaari e Isa, 2015; Kristandl y Bontis, 2007; Mention y Bontis, 2013; Seleim, Ashour y Bontis, 2007; Sharabati, Naji y Bontis, 2010). De allí que para esta investigación, se adopta como referente básico su escala para medir este constructo (Anexo A).

3. Material y método

3.1 Diseño del estudio

La investigación queda caracterizada según el esquema presentado en el Gráfico 1. Se trata de un estudio descriptivo, no experimental y transversal, debido a que se está interesado en identificar las variables que conforman las dimensiones que caracterizan el CI en las unidades de análisis. Por otro lado, no se influyó en los encuestados para responder las preguntas formuladas en el instrumento y, por último, la recolección de los datos ocurrió en un periodo específico de tiempo (entre julio y septiembre de 2015).

La investigación realizada es de enfoque cuantitativo (Creswell, 2011; Hernández, Fernández y Baptista, 2010; Mertens, 2010;), ya que se recabaron los datos por medio de cuestionario y se analizaron los mismos con herramientas de la estadística descriptiva e inferencial. Por ejemplo, el Análisis Factorial Exploratorio (AFE) se aplicó para determinar la estructura subyacente de las dimensiones del CI (humano, estructural y relacional); el Alpha de Cronbach para la valoración de la consistencia interna del cuestionario. Se corrieron las pruebas t-student y Análisis de varianza (ANOVA) de un factor para el contraste de variables cualitativas (sexo, sector de la empresa, antigüedad de la empresa en su mercado), factor con niveles categóricos, en relación con las dimensiones y sub dimensiones del CI determinados.

3.2 Población y muestra

El análisis se efectuó en empresas localizadas en las ciudades de Reynosa y Río Bravo (son parte de la franja fronteriza del norte del estado de Tamaulipas, México). La decisión de desarrollar el estudio en esos dos lugares es principalmente por su localización estratégica, pues colindan directamente con los Estados Unidos de América (EUA), lo que permite una derrama económica considerable y hace que proliferen los diferentes sectores económicos en esa región. En específico la ciudad de Río Bravo se encuentra localizada en el valle del Río Bravo. Según el censo poblacional del Instituto Nacional de Estadística y Geografía (INEGI, 2010), su población es de 95.647 habitantes. Reynosa tiene una población de 589.466 habitantes (municipio con el mayor crecimiento poblacional en todo el estado). Reynosa y Río Bravo, forman parte del Área Metropolitana Internacional de Reynosa – Río Bravo – McAllen.

Gráfico No. 1

Marco conceptual de la investigación

Fuente. Elaboración propia.

En cuanto al número de población económicamente activa (PEA), Río Bravo tiene 37.666 personas ocupadas y Reynosa 229.627. Se puede resaltar que entre las dos ciudades suman un total de cinco puentes internacionales. La ciudad de Reynosa aporta el 28% del porcentaje de producción bruta total en el estado de Tamaulipas, de igual forma ocupa el primer lugar en ocupación de personal con 27.8% entre sector privado y paraestatal, el 43% en la industria manufacturera, 19,6% sector comercio y 21% del sector servicio. En cuanto a entidades económicas en el estado, Reynosa ocupa el primer lugar con el 18,2% del total de establecimientos registrados (104.334 unidades).

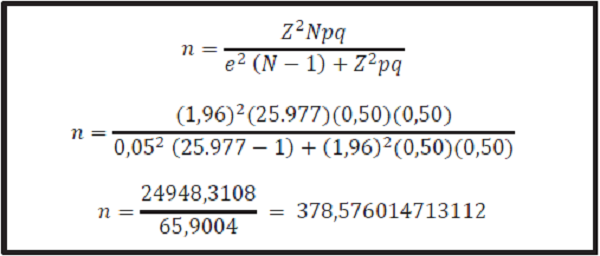

La ciudad de Río Bravo acorde a su tamaño, no cuenta con los mismos indicadores que Reynosa; sin embargo, en relación con el número de entidades económicas establecidas en su área geográfica, se encuentra por encima de la media estatal (2,33%) con un 4,1%; respecto a personal ocupado figura en los 14 primeros con la novena posición (en orden descendente), participando con el 2,5% en el ramo privado y paraestatal, 1,8% manufacturero, 3,7% del sector comercial y 2,7% en servicio. Esto debido a su proximidad con Estados Unidos de América (INEGI, 2014). Por otro lado y tomando en cuenta que el estudio se desarrolló contemplando a empresas de los tres sectores económicos (comercial, industrial y de servicios)[8], con fundamento en el Directorio Estadístico Nacional de Unidades Económicas (DENUE) emitido por el IINEGI en su plataforma online, se observó que el total de entidades económicas en estas dos ciudades quedó integrado por 25.977. Para la determinación de la muestra al 95% de nivel de confianza se observó el procedimiento siguiente (Gráfico N º 2):

Gráfico No. 2.

Fórmula para determinar el tamaño de la muestra

n = Tamaño de la muestra. Z = Nivel de confianza, al 95% su valor es 1,96. N =Universo o población. p = Probabilidad a favor. q = Probabilidad en contra. e =Error de estimación. Fuente: Ángeles y Münch (2009)

Fuente: Ángeles y Münch (2009)El tamaño de la muestra para este estudio fue de 379 empresas. Cabe señalar que en función de la complejidad e implicaciones que conlleva la inseguridad que prevalece en nuestra sociedad, así como la falta de una cultura gerencial dispuesta a proporcionar información y participar en las investigaciones realizadas por la academia en nuestro contexto (baja vinculación academia-empresa), es difícil lograr muestras probabilísticas y representativas de las unidades económicas en la región de análisis. Esta complicación llevó a tomar la decisión de aplicar un muestreo no probabilístico para conformar la muestra en el estudio (Ángeles y Münch, 2009). La estrategia para lograr el acceso a las entidades económica fue mediante una carta de invitación dirigida a las asociaciones o gremios a los que están afiliadas las empresas.

Se logró que participaran voluntariamente en el estudio 120 gerentes (entre julio y septiembre de 2015). Sin embargo, cinco encuestas se eliminaron por falta de respuesta en varios ítems. Finalmente la participación de los sujetos para el análisis de los datos quedó integrada por una muestra no probabilística de 115 gerentes (que representa el 30% del tamaño de la muestra definida originalmente). En esta investigación los sujetos clave de la información son los gerentes de nivel medio y alto de las organizaciones del sector empresarial. Esto debido a que son considerados los puestos adecuados dentro de las organizaciones en estudios relacionados con el fenómeno de análisis (Sánchez, Hincapie y Quintero, 2009).

3.2 Técnica de recolección de datos

El estudio del constructo de CI se llevó a cabo sobre la base de la apreciación de la gerencia en las unidades económicas participantes en este estudio. Por ende, este informe expone resultados preliminares del proyecto de investitgación, puesto que el alcance es estudiar este fenómenro en empresas de todo el estado; sin embargo, se da difusión sólo de los resultados que corresponden al estudio piloto del cuestionario.

Para el diseño de este instrumento, el propósito de cuidar la validez de contenido, se tomó como referente básico la escala desarrollada por Bontis (1998). Se realizó la traducción al español y su adaptación al contexto de análisis local. Una vez realizados los ajustes, se solicitó a expertos del área administración la revisión del mismo.

El cuestionario quedó conformado por dos secciones (Anexo A). La primera con variables de datos del encuestado y empresa (sexo, escolaridad, sector de la empresa, antigüedad de la empresa en su mercado). La segunda sección enfocada a la recolección de datos sobre el CI, que correspondía a la percepción de valoración que el gerente tiene sobre cada una de las afirmaciones expuestas sobre este constructo (Bontis, 1998). Sección integrada por 54 ítems, presentados al encuestado en escala tipo Likert de cinco puntos (1. Totalmente en desacuerdo, 2. En desacuerdo, 3. Ni de acuerdo ni en desacuerdo, 4. De acuerdo, 5. Totalmente de acuerdo). Para el análisis de confiabilidad del cuestionario se determinó el Alpha de Cronbach. Este indicador establece que un instrumento tiene consistencia interna cuando se determina un valor de ,70 como mínimo (Nunnally, 1978).

3.4 Técnicas de análisis de datos

Para identificar la estructura subyacente de las dimensiones del constructo de CI, se ejecutó la técnica Análisis Factorial Exploratorio (AFE), por medio del método de extracción denominado factorización de ejes principales[9] y mediante rotación varimax[10] (Hair, Anderson, Tatham y Black, 2008). El AFE es una técnica estadística multivariante para examinar las relaciones de un amplio número de variables, con el fin de determinar si la información puede ser resumida en una serie de factores más pequeños (Hair et ál., 2008; Pérez y Medrano, 2010). En la aplicación de esta técnica se utilizó la versión 18 del paquete estadístico SPSS (Statistical Package for the Social Sciences).

Para la determinación del número de factores en cada una de las dimensiones del CI (humano, estructural y relacional) se observó la regla de Kaiser de extracción que establece seleccionar los factores con autovalores (eigenvalues) superiores a 1. Este criterio se complementó además con la inspección visual del gráfico de sedimentación (Scree Test), que permitió identificar el número óptimo de factores por cada dimensión.

Para evaluar si los ítems estaban suficientemente interrelacionados y estar en condiciones de poder aplicar la técnica del AFE a la matriz de datos, se determinó la prueba de esfericidad de Bartlett y la medida de adecuación muestral de Kaiser, Mayer-Olikin (KMO). El índice de KMO se interpreta como aceptable cuando se obtiene un valor igual o superior a ,70, que sugiere una interrelación satisfactoria entre los ítems.

Para la retención de los ítems en cada uno de los factores identificados, la decisión se tomó con base en la carga factorial (CF, en adelante) mínima establecida de ,55, para el tamaño de muestra (115) que se conformó en este estudio (Hair et ál., 2008). Cabe señalar que sobre este criterio, se eliminaron 21 variables que no reunieron la CF, por lo que la escala inicial de 54 ítems quedó integrada finalmente por 33 afirmaciones agrupadas en los factores determinados en las dimensiones del CI (Tablas Nº 1,2 y 3).

En relación con variables de datos del encuestado y de la empresa, se aplicó estadística descriptiva (frecuencias y porcentaje). En primera instancia para categorizar a los gerentes y empresas; posteriormente, a fin de determinar el contraste de medias de estas variables con los factores determinados en las dimensiones del CI. Para ello, se usaron las técnicas de prueba t de student y ANOVA de un factor. La prueba t-student se aplica cuando se tiene el interés de comparar las medias de dos grupos de casos (ejemplo género), a efecto de valorar si existen diferencias estadísticamente significativas sobre una variable de análisis (Ritchey, 2006). Para esta investigación se ha pretendido analizar si los gerentes hombres y mujeres tienen apreciaciones diferentes en la valoración de los factores determinados en las dimensiones del CI.

La técnica ANOVA de un factor es útil cuando el interés del investigador es comparar las medias de tres o más grupos y determinar si existen diferencias estadísticamente significativas sobre una variable de análisis (Ritchey, 2006). En esta investigación hay variables categóricas como el sector de la empresa, y como la intención es analizar si existen diferencias en la apreciación manifestada en los factores de las dimensiones del CI entre los grupos de gerentes comerciales, industriales o de servicios, se procedió a aplicar el contraste de medias con esta técnica.

4. Resultados

4.1. Descripción de la gerencia empresarial

En relación con el perfil de los gerentes encuestados, se determinó que un porcentaje mayoritario son hombres (56,5%) y el 43,5% mujeres. Esta participación de la mujer en cargos gerenciales coincide con estudios previos, en donde se ha determinado esta desigualdad de género en la alta gerencia en esta región de análisis (Pedraza, Lavín, Delgado y Bernal, 2015). Respecto al nivel de escolaridad de los gerentes, se identificó que el 41,7% tiene estudios de preparatoria y un 54,8% cuenta con estudios a nivel profesional. El 27,8% de los encuestados es el dueño de la empresa y el 28,8% tiene el cargo de administrador general, el porcentaje restante se desempeña como gerente financiero u otros cargos de nivel gerencial en la organización.

En relación con el sector económico se determinó que el 26,1% de las empresas son comerciales, el 32,2% industriales y el 41,7% de servicios. Se encontró que un porcentaje relevante de ellas (69,6%) tiene más de 11 años en su actividad económica, el 12,2% tiene de 6 a 10 de antigüedad en el mercado, el 14,8% de 1 a 5 cinco años. Esto permite corroborar que han logrado superar el periodo crítico de mortandad de los primeros dos años de operación (Robles, 2011). Se observó, respecto a la antigüedad de operaciones de las empresas, que la mayoría ha sobrevivido en su mercado.

4.2 Resultados del capital intelectual y sus dimensiones

Con fundamento en la literatura revisada se determinaron a priori tres dimensiones que caracterizan la variable de CI, siendo estos capitales el humano (CH), relacional (CR) y estructural (CE). Sin embargo, en este estudio al analizar los datos mediante el AFE, por cada una de las tres dimensiones mencionadas, se identificaron dos factores para la dimensión de CH y dos en el CR (Tablas Nº 1 y 2), mientras que las variables de CE se conformaron en un solo componente (Tabla Nº 3). Los resultados de la prueba de esfericidad de Bartlett (p-value <,05) y el KMO (superior a ,70) fueron aceptables, puesto que sugieren una interrelación satisfactoria entre los ítems y es adecuado aplicar la técnica de AFE para identificar la estructura subyacente de las dimensiones que caracterizan el CI en las organizaciones analizadas (Tablas Nº 1, 2 y 3).

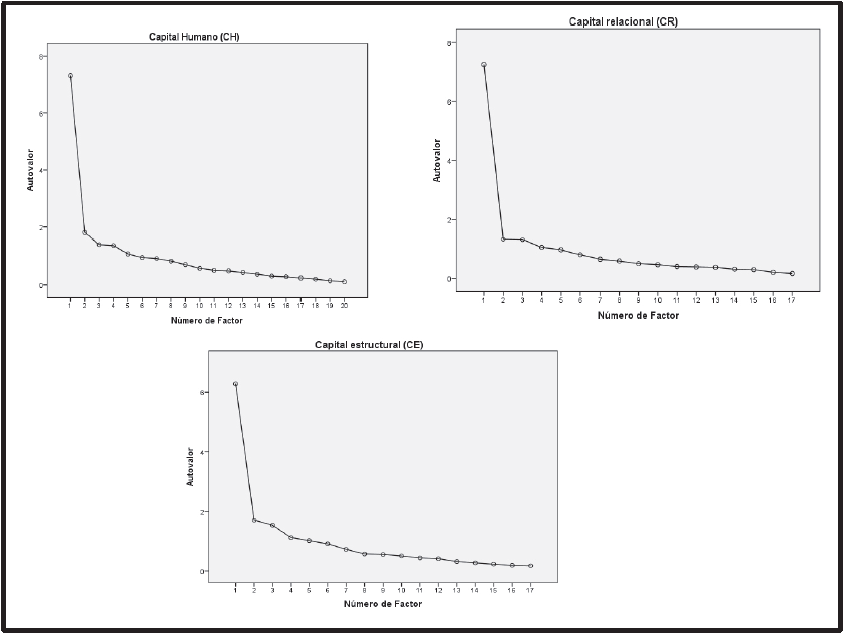

Para la extracción de los factores se tomaron aquellos con auto valores superiores a 1, se complementó esta decisión con la inspección visual de los gráficos de sedimentación en cada dimensión (Gráfico 3), lo que permitió identificar el número óptimo de factores para CH, CR y CE (componentes del CI). Además, se evaluó que la carga factorial mínima fuera de ,55 para que el ítem se integrara al factor que lo agrupó (Tablas Nº 1, 2 y 3). Este nivel mínimo de carga factorial es el que corresponde a un tamaño de muestra de 115 (Hair et ál., 2008).

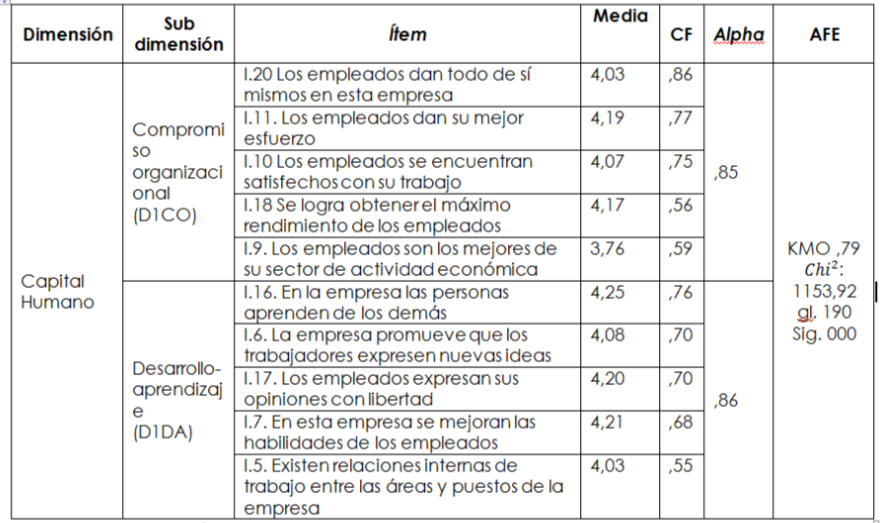

4.2.1 Capital humano (CH)

En relación con la dimensión de CH, se señala que de acuerdo a la conformación de las variables en dos grupos bien identificados (Tabla N° 1), se nombraron como Compromiso organizacional (D1CO) y Desarrollo-aprendizaje (D1DA), por la naturaleza de los ítems que integró cada sub dimensión. Esta conformación coincide con la literatura (Edvinsson, 1997; Edvinsson y Malone, 1999; Kaplan y Norton, 1993). Se identificaron valores de confiabilidad adecuados para los dos grupos, al obtener un indicador Alpha superior a ,70 (Nunally, 1978). Se observó también que las medias de las variables de los dos factores (D1CO y D1DA) de la dimensión de CH, se ubicaron en un nivel de acuerdo (4). Se estima esto un resultado favorable, puesto que la gerencia muestra su apreciación positiva en la mayoría de las afirmaciones (Tabla N° 1) que se les solicitó responder en esta dimensión del CI.

Gráfico No. 3

Gráficos de factores por dimensiones del CI

Fuente: Elaboración propia.

Con las medias determinadas se observa una tendencia de valoración optimista en todos los ítems de estas dos sub dimensiones del CH. Esto se corrobora porque el porcentaje de respuestas de los gerentes encuestados en la sub dimensión D1CO, osciló de 80% a 88% en la escala ‘de acuerdo’ y ‘totalmente de acuerdo’ en los aspectos relacionados con su personal, en concreto, en lo referente a que sus empleados dan todo para su empresa, que dan el mejor de sus esfuerzos, están satisfechos con su trabajo y que se obtiene el máximo rendimiento de ellos.

Sin embargo, en este factor (D1CO) es importante valorar que un 61,8% de los encuestados expresó estar de acuerdo en que sus empleados son los mejores del sector de actividad económica de su empresa. En este mismo indicador, un porcentaje no despreciable de ellos (38,2%), manifestó que no están de acuerdo en que sus empleados sean los mejores en el sector de actividad económica en el que tienen sus operaciones empresariales.

Fuente: Elaboración propia

En tanto que en el factor D1DA, se encontró que en el rango del 80% al 89%, los gerentes señalaron estar de acuerdo y totalmente de acuerdo en que en sus respectivas empresas se promueve que los empleados expresen las nuevas ideas, que las personas aprendan de los demás, que expresen sus opiniones con libertad, que se mejoran las habilidades de los empleados y se fomente las relaciones internas de trabajo dentro de la organización.

No se encontraron diferencias significativas en la valoración que manifestaron hombres y mujeres en los factores de compromiso organizacional y desarrollo-aprendizaje de la dimensión de CH (se obtuvieron valores críticos superiores a 0,005). De esta forma se observa que tanto los gerentes hombres como las administradoras mujeres perciben con la misma importancia el compromiso de los empleados hacia su empresa y la importancia del desarrollo y aprendizaje de sus trabajadores.

En relación con el sector de la empresa, la prueba ANOVA de un factor permitió determinar que no existen diferencias significativas entre las organizaciones (se obtuvieron valores críticos superiores a 0,005), puesto que tanto las gerencias de las empresas comercial, industrial y de servicios perciben con la misma importancia el compromiso organizacional y el desarrollo-aprendizaje de sus trabajadores. Sin embargo, se señala que en la variable de antigüedad de la empresa en su mercado, sí se encontraron diferencias significativas (se obtuvieron valores críticos menores a 0,005), las empresas entre seis y diez años de operación en su industria valoraron más el compromiso organizacional que el resto de las entidades económicas. De hecho en las empresas más jóvenes sus gerentes le dan menos importancia a este factor.

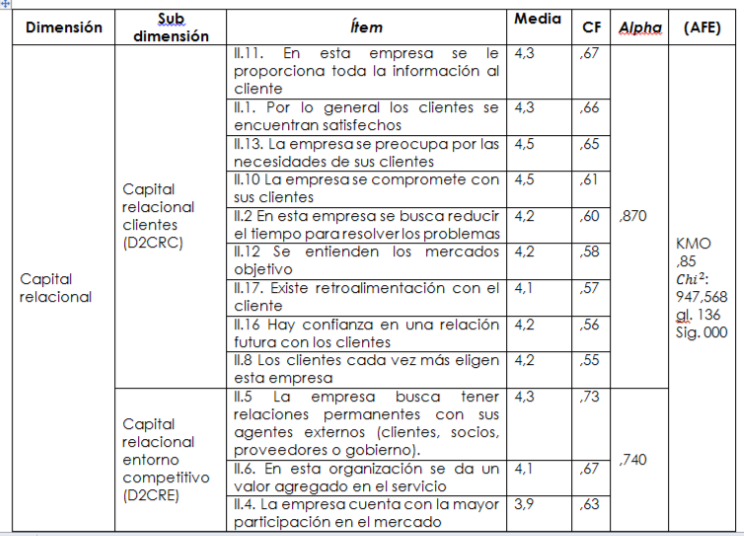

4.2.2 Capital relacional (CR)

De acuerdo a la conformación de las variables en dos grupos bien identificados (Tabla Nº 2) en la dimensión de CR, se nombraron éstos como capital relacional clientes (D2CRC) y capital relacional entorno competitivo (D2CRE), por la naturaleza de los ítems que agrupó cada sub dimensión identificada en este componente del CI. Esta conformación coincide con la literatura (Bontis, 1998; Edvinsson y Malone, 1999; Kaplan y Norton, 1993). Se identificaron valores de confiabilidad adecuados para los dos grupos, al obtener un indicador Alpha superior a ,70 (Nunnally, 1978).

Se observó también que las medias de las variables de estos dos factores (D2CRC y D2CRE) se ubicaron en un nivel de acuerdo (4). Se estima esto un resultado bueno, puesto que la gerencia muestra su apreciación positiva en la mayoría de las afirmaciones (Tabla Nº 2) de las dos sub dimensiones que se les solicitó responder en la dimensión de CR (la media osciló en 3,9 a 4,3). Esto se corrobora por el porcentaje de respuestas de los encuestados en la sub dimensión D2CRC, que osciló de 80,9% a 95,7% en la escala ‘de acuerdo’ y ‘totalmente de acuerdo’ en las variables que agrupó este factor, caracterizado por la forma en que las empresas gestionan sus relaciones con sus clientes.

En forma concreta, en este factor (D2CRC) se valoraron muy bien los aspectos relacionados con los clientes y mercado objetivo de las empresas. Por ejemplo, manifiestan en términos ‘de acuerdo’ a ‘totalmente de acuerdo’ que su empresa proporciona toda la información a sus clientes (89,6%); que por lo general ellos están satisfechos (90,5%), que se preocupan (95,7%) y se comprometen con ellos (97,4%); que buscan reducir el tiempo para la solución de problemas (86,95), entienden su mercado objetivo (84,4%), existe retroalimentación para el cliente (80,9%) y consideran que hay confianza para relaciones futuras con ellos (86,9%), así mismo, los clientes eligen cada vez más a sus empresas (86%).

Fuente: Elaboración autores

En factor D2CRE se encontró que en el rango del 72,2% al 89,5%, los gerentes están de acuerdo y totalmente de acuerdo en que en sus respectivas empresas se promueve buscar mantener relaciones permanentes (89,5%) con sus agentes externos (clientes, socios, proveedores, gobierno), que dan un valor agregado a sus servicios/productos que ofertan (82,6%) y que consideran que cuentan con la mayor participación del mercado en el que tienen sus operaciones (72,2%). En este último indicador, a pesar de ser un porcentaje alto, es necesario tomar en cuenta que cerca de un 27,8% (valor no despreciable) estima que no tiene una alta participación en su mercado. En el componente de CR, no se encontraron diferencias significativas en la valoración que manifestaron hombres y mujeres en los factores de capital relacional clientes y capital relacional entorno competitivo (se obtuvieron valores críticos superiores a 0,005). De esta forma se observa que tanto los gerentes hombres y mujeres manifiestan el mismo nivel de importancia sobre la gestión de relaciones con los clientes (D2CRC) y con el resto de los agentes (stakeholders) del entorno de sus organizaciones, lo cual en nuestros tiempos es crucial para concebir la gestión de los negocios bajo esta perspectiva.

En relación con el sector de la empresa, la prueba ANOVA de un factor permitió determinar que no existen diferencias significativas entre las organizaciones (se obtuvieron valores críticos superiores a 0,005), puesto que tanto la gerencia de la empresa comercial, industrial y de servicios perciben con el mismo nivel de importancia el gestionar y mantener relaciones con los agentes del entorno empresarial (clientes, proveedores, socios, gobierno).

Sin embargo, se señala que en la variable de antigüedad de la empresa en su mercado, si se encontraron diferencias significativas (se obtuvieron valores críticos menores a 0,005), las empresas con más de once años de operación en su mercado, valoraron más alto que el resto de las entidades económicas el hecho de gestionar relaciones con agentes externos a la organización, las entidades económicas de este grupo considera más importante dar un valor agregado en el servicio, lograr contar con la mayor participación en el mercado y gestionar relaciones permanentes con sus clientes, proveedores, socios y gobierno. De hecho, las empresas más jóvenes son las que dan menos importancia a estos aspectos.

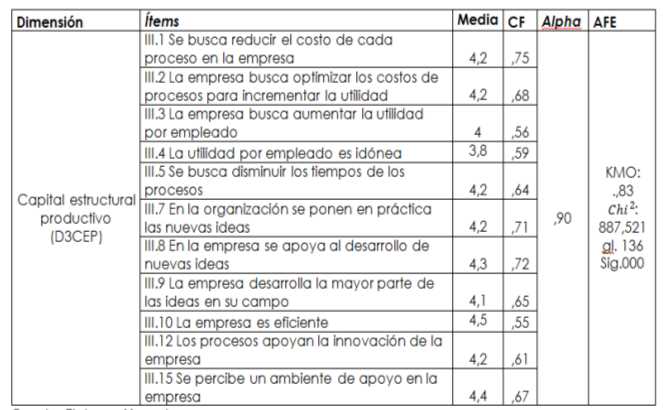

4.2.3 Capital estructural (CE)

En esta dimensión se determinó un solo factor que agrupó 11 ítems (Tabla Nº 3). De acuerdo con la naturaleza de las variables conformadas, se tomó la decisión de nombrar a este factor capital estructural productivo (D3CEP). Resultado que coincide con la literatura (Edvinsson, 1997; Kaplan y Norton, 1993; McElroy, 2002). Se identificó un nivel de confiabilidad adecuado al obtener un indicador Alpha superior a ,70 (Nunnally, 1978).

Se observó también que las medias de las variables integradas en este factor se ubicaron en un nivel de acuerdo (4). Se estima esto un resultado favorable, puesto que la gerencia muestra su apreciación positiva en la mayoría de las afirmaciones (Tabla Nº 3) que se les solicitó responder en la dimensión de CE (el promedio osciló en 3,8 a 4,5).

Lo anterior se corrobora porque el porcentaje de respuestas de los encuestados en las variables que conformaron este factor osciló de 73% a 94% en la escala ‘de acuerdo’ y ‘totalmente de acuerdo’, en aspectos relacionados con la productividad laboral y de la empresa mediante la eficiencia de los costos y tiempos por medio de la innovación y apoyo al personal.

En forma específica el 83,5% de las empresas buscan reducir los costos de producción, incrementar la utilidad mediante la optimización de los costos de los procesos (83,5%), el 80% señala estar en búsqueda de aumentar la utilidad del empleado, un 73% expresó que la utilidad del empleado es la idónea, en este sentido cabe tomar en cuenta que un porcentaje no despreciable (27%) señaló que la utilidad por empleado no es la idónea. El 82,6% busca reducir los tiempos de los procesos, el 86% pone en práctica las nuevas ideas y el 89,5% señala apoyar precisamente el desarrollo de las mismas, quizá esto sea fácil de promover porque el 86% de los gerentes señalan que apoyan la innovación y se gesta un ambiente de apoyo en su empresa (93%).

Fuente: Elaboración autores

No se encontraron diferencias significativas en la valoración que manifestaron hombres y mujeres en este factor (se obtuvieron valores críticos superiores a 0,005). De esta forma se determinó en este estudio, que tanto los gerentes hombres y mujeres perciben con la misma importancia el capital estructural productivo de sus empresas. En relación con el sector de la empresa, la prueba ANOVA de un factor permitió determinar que no existen diferencias significativas entre las organizaciones (se obtuvieron valores críticos superiores a 0,005), puesto que las gerencias comercial, industrial y de servicios perciben con la misma importancia el capital estructural productivo.

Sin embargo, se señala que en la variable de antigüedad de la empresa en su mercado, sí se encontraron diferencias significativas (se obtuvieron valores críticos menores a 0,005), las empresas con más de once años de actividad en su industria valoraron con más importancia el capital estructural productivo que el resto de las entidades económicas. De hecho en las empresas más jóvenes sus gerentes le dan menos importancia a este factor.

5. Conclusiones y futuras investigaciones

En nuestro entorno empresarial, el CI representa un factor importante en la gestión de los negocios, considerándose como recurso intangible que se relaciona con el desempeño organizacional y la creación de ventajas competitivas. Las organizaciones requieren, en la sociedad del conocimiento, gestionar estratégicamente sus capacidades y recursos difíciles de imitar, a fin de generar ventajas sostenibles frente a sus competidores.

Dentro de estos factores estratégicos, que podrían contribuir en la generación de ventajas competitivas, se habla precisamente del capital intelectual (CI). Este constructo implica necesariamente analizar recursos intangibles de la organización (competencias laborales, compromiso organizacional, desarrollo y aprendizaje, procesos de desempeño, relaciones con agentes externos, por mencionar sólo algunos ejemplos), que por su naturaleza hacen compleja su gestión organizacional, porque principalmente basan su generación en el talento humano. Que de acuerdo con Bontis (1998), el desarrollo de la medición y evaluación del CI presenta poco avance en la literatura.

En este sentido, el objetivo del presente estudio ha sido identificar y estudiar las variables que conforman la estructura subyacente de las dimensiones del capital intelectual (CI), desde la apreciación de la gerencia en empresas localizadas en las ciudades de Río Bravo y Reynosa, del estado de Tamaulipas, México. Principalmente con la finalidad de contribuir al estado del arte de este constructo, al tomar como referente básico la metodología propuesta por Bontis (1998) y valorar su aplicabilidad en el contexto empresarial mexicano, específicamente en este estado que se ubica al norte de nuestro país y colinda con los EUA.

Se observó en el estado del arte, que la tipología de CI está edificada recurrentemente en tres dimensiones, que se identifican como los capitales humano (CH), estructural (CE) y relacional (CR). En el marco del objetivo general de esta investigación se encontró coincidencia con la literatura, los gerentes de las empresas analizadas valoran con un nivel de importancia favorable las tres dimensiones (CH, CR y CE). Se determinó, por ejemplo, que la dimensión de capital humano queda integrada por dos factores que se consideran importantes para el desempeño empresarial, siendo estos el compromiso organizacional y el desarrollo–aprendizaje del personal.

En lo referente a la dimensión de capital relacional también se encontraron dos factores. El primero se denominó capital relacional clientes porque precisamente agrupó todas las variables que hacen mención a la gestión de relaciones convenientes y permanentes con el cliente de la empresa. El segundo factor de esta dimensión de CR, fue el de capital relacional del entorno competitivo, que estuvo integrado por aquellas variables que hacen hincapié en la gestión y mantenimiento de relaciones con otros agentes externos a la organización, como son los proveedores, el gobierno y los socios, a fin de lograr tener un mejor desempeño en el mercado en el que opera la entidad.

Respecto a la dimensión de capital estructural, las variables se conformaron en un solo factor, que representa el conjunto de aspectos que expresan la filosofía de negocio de los gerentes en este componente del CI. En donde se puede observar su interés por la búsqueda permanente de la eficiencia y productividad de sus procesos, promoviendo ello por medio de la innovación y el apoyo de su base trabajadora. Cabe hacer mención, que las empresas con mayor tiempo de operación en el mercado son las que calificaron más alto las dimensiones y sub dimensiones del CI en este estudio, al contrario de las empresas más jóvenes. Esto es un hallazgo relevante, puesto que son organizaciones que han logrado superar la crisis de mortandad que caracteriza a las empresas en nuestro país, y podrían representar un referente en sus prácticas de gestión de negocios para las entidades económicas más jóvenes.

Se estima importante que para futuras investigaciones, se profundice en el análisis de la gestión del CI, mediante el estudio de métricas que valoren qué tanto sus prácticas empresariales de CI explican el desempeño organizacional, con el propósito de evaluar la relación de interdependencia de estas variables en las entidades económicas. Además se estima trascendente llevar a cabo entrevistas a profundidad para lograr una comprensión integral y holística de este fenómeno gerencial. Puesto que la apreciación de los gerentes encuestados da una tendencia de posición favorable hacia las variables del CI y de forma exploratoria permite conocer su filosofía de negocio sobre este fenómeno; sin embargo, sería importante evaluar e identificar en las empresas las estrategias de gestión del CI que han implementado y las métricas que permitan valorar su contribución en el desempeño organizacional.

Por lo que se considera relevante realizar estudios mixtos (entrevistas a profundidad, análisis de documentos, observación de las prácticas, análisis de estados financieros, entre otros). Es importante también considerar que la muestra de gerentes en el presente estudio no fue probabilística, por las condiciones del entorno que caracterizan a esta región de nuestro país. Difícilmente los empresarios están abiertos a ingresar a personas ajenas a sus organizaciones por motivos de desconfianza e inseguridad. Sin embargo, la muestra voluntaria que se logró de 115 gerentes, proporciona de manera exploratoria información relevante sobre la valoración que hace la gerencia de los aspectos sometidos a valoración en este constructo de CI.

Agradecimientos

Estudio realizado en el marco del proyecto investigación Gestión e innovación en las organizaciones. Aprobado por la Secretaría de Educación Pública (SEP) a la red de investigación Gestión, Cultura y Comunicación en las Organizaciones, de México.

Referencias

Adekunle, O. y Bontis, N. (2012). Managing intellectual capital in Nigerian telecommunications companies. Journal of Intellectual Capital, 13(2), 262-282.

Alama, E., Martín, G. y López, P. (2006). Capital Intelectual. Una propuesta para clasificarlo y medirlo. Revista Latinoamericana de Administración, (37), 1-16.

Amir, E. y Lev, B. (1996). Value-Relevant of Nonfinancial Information: The Wireless Communication Industry. Journal of Accounting and Economics, 22(1-3), 3-30.

Andriessen, D. (2004). IC valuation and measurement: Classifying the state of the art. Journal of Intellectual Capital, 5(2), 230-242.

Ángeles, E. y Münch, L. (2009). Métodos y técnicas de investigación (4ª ed). México: Trillas.

Arroyo, I. (2008). La cultura y el proceso de globalización en el desarrollo de las pequeñas y medianas empresas latinoamericanas. Ciencias económicas, 26(1), 1-15.

Bollen, L., Vergauwen,P. y Schnieders, S. (2005). Linking intellectual capital and intellectual property to company performance. Management Decision, 43(9), 1161-1185.

Bontis, N. (1996). There is a price on your head: managing intellectual capital strategically. Business Quarterly, 60(4), 41-47.

Bontis, N. (1998). Intellectual capital: exploratory study develops measure and models. Management Decision, 36(2), 63-76.

Bontis, N. (2001). Assessing knowledge assets: a review of the models used to measure intellectual capital. International Journal of Management Reviews, 3(1), 41-60.

Bontis, N. y Nikitopoulos, D. (2001). Thought leadership on intellectual capital. Journal of Intellectual Capital, 2(3), 183-191.

Bontis, N. y Serenko, A. (2009). A causal model of human capital antecedents and consequents in the financial services industry. Journal of Intellectual Capital, 10(1), 53-69.

Bontis, N., Chong, W. y Richardson, S. (2000). Intellectual capital and business performance in Malaysian industries. Journal of Intellectual Capital, 1(1), 85-100.

Bozbura, F. (2004). Measurement and application of intelectual capital in Turkey. The Learning Organization, 11(4), 357-367.

Brooking, A. (1997). El capital intelectual. El principal activo de las empresas del tercer milenio. Barcelona: Paidós.

Creswell, J. (2011). Educational research: Planning, conducting and evaluating quantitative and qualitative Research (4th ed.). Boston: Pearson Education.

Drucker, P. (1993). Post-Capitalist Society (1st ed.). Oxford: HarperBusiness

Edvinsson, L. (1997). Developing intellectual capital at Skandia. Long Range Planning, 30(3), 366-373.

Edvinsson, L. y Malone, M. S. (1999). El capital intelectual. Barcelona: Gestión 2000.

Edvinsson, L. y Sullivan, P. (1996). Developing a model for managing intellectual capital. European Management Journal, 14(4), 356–364.

Fernández, E., Montes, J. y Vázquez, C. (1997). La teoría de la ventaja competitiva basada en los recursos: Síntesis y estructura conceptual. Revista Europea de Dirección y Economía de la Empresa, 6(3), 11-32.

Frías, D. y Pascual, M. (2012). Prácticas del análisis factorial exploratorio (AFE) en la investigación sobre conducta del consumidor y marketing. Suma Psicológica, 19(1), 47-58.

Gallego, G., Naranjo, C., Escobar, G., Toro, J., Carvajal, M., Arango, R. y Quintero, S. (2009). Contribuciones a la Administración. Manizales: Universidad Autónoma de Manizales.

Grant, R. (1996). Toward a knowledge-based theory of the firm. Strategic Management Journal, 17(S2), 109-122.

Grupo Banco Mundial. (2016). México: panorama general. Recuperado de: http://www.bancomundial.org/es/country/mexico/overview#1

Hair, J., Anderson, R., Tatham, R. y Black, W. (2008). Análisis multivariante (6ª ed.). México: Prentice Hall.

Hernández, R., Fernández, C. y Baptista, P. (2010). Metodología de la investigación (5ª ed.). México: McGraw-Hill.

Inkinen, H. (2015). Review of empirical research on intellectual capital and firm performance. Journal of Intellectual Capital, 16(3), 518-565.

Kaplan, R. y Norton, D. (1993). Evaluación de los resultados: algo más que números. Harvard Deusto Business Review, (55), 18–25.

Khalique, M., Bontis, N., Shaari, J. e Isa, A. (2015). Intellectual capital in small and medium enterprises in Pakistan. Journal of Intellectual Capital, 16(1), 224-238.

Kristandl, G. y Bontis, N. (2007). Constructing a definition for intangibles using the resource based view of the firm. Management Decision, 45(9), 1510-1524.

Lev, B. (2001). Intangibles: Management, Measurement and Reporting. Washington: The Brookings Institution Press.

McElroy, M. (2002). Social innovation capital. Journal of Intellectual Capital, 3(1), 30-39.

Mention, A. y Bontis, N. (2013). Intellectual capital and performance within the banking sector of Luxembourg and Belgium. Journal of Intellectual Capital, 14(2), 286-309.

Mertens, D. (2010). Research and evaluation in Education and Psychology: Integrating diversity with quantitative, qualitative and mixed methods (3rd ed.). Thousand Oaks: Sage Publications.

Nimtrakoon, S. (2015). The relationship between intellectual capital, firm`market value and financial performance: Empirical evidence from the ASEAN. Journal of Intellectual Capital, 16(3), 587-618.

Nunnally, J. (1978). Psychometric theory. (2nd ed.). New York: McGraw-Hill.

Ordóñez, P. (2003). Intellectual capital reporting in Spain: A comparative review. Journal of Intellectual Capital, 4(1), 61-81.

Pedraza, N., Lavín, J., Delgado, G. y Bernal, I. (2015). Prácticas de liderazgo en empresas comerciales de Tamaulipas (México). Facultad de Ciencias Económicas: Investigación y Reflexión, 23(1), 251-265.

Penrose, E. (1959). The Theory of the Growth of the Firm. New York: John Wiley Press.

Pérez-Bustamante, G. (2000). Capital intelectual e innovación en conocimiento. X Congreso Nacional de ACEDE: Integración Económica, Competitividad y Entorno Institucional de la Empresa, Oviedo.

Pérez, E. y Medrano, L. (2010). Análisis Factorial Exploratorio: Bases conceptuales y metodológicas. Revista Argentina de Ciencias del Comportamiento, 2(1),58-66.

Petrash, G. (1996). Dow's Journey to a knowledge value management culture. European Management Journal, 14(4), 365-373.

Quinn, J. B. (1992), Intelligent Enterprise. New York: Free Press.

Ritchey, F. (2006). Estadística para las ciencias sociales. (2da. Ed.). México: McGraw-Hill.

Robles, S. (2011). Desaparición de empresas en México. Recuperado octubre 28, 2013, de http://www.oem.com.mx/esto/notas/n2061814.htm.

Roman, N. (2004). Capital intelectual: Generador de éxito en las empresas. Revista Visión Gerencial, 3(2), 67-79.

Roos, G. y Roos, J. (1997). Measuring your company´s intellectual performance. Long Range Planning, 30(3), 413-426.

Roos, J., Roos, G., Dragonetti, N. C. y Edvinsson, L. (2001). Capital intelectual. El valor intangible de la empresa. Barcelona: Paidós empresa.

Sánchez, A., Melián, A. y Hormiga, E. (2007). El concepto de capital intelectual y sus dimensiones. Investigaciones Europeas de Dirección y Economía de la Empresa, 13(2), 97-111.

Sánchez, J., Hincapie, Y. y Quintero, J. (2009). El capital intelectual en las empresas del sector metalmecánico Risaralda. Scientia Et Technica, XV (41), 123-128.

Sánchez, M. (2012). El capital intelectual y su relación con diferentes gestiones: estudio teórico-conceptual. Ciencias de la Información, 43(3), 3-13.

Seleim, A., Ashour, A. y Bontis, N. (2007). Human capital and organizational performance: a study of Egyptian software companies. Management Decision, 45(4), 789-801.

Senge, P. (1990). The Fifth Discipline: The Art and Practice of the Learning Organization. New York: Doubleday Currency.

Sharabati, A., Naji, S. y Bontis N. (2010). Intellectual capital and business performance in the pharmaceutical sector of Jordan. Management Decision, 48(1), 105-131.

Stewart, T. (1998). La nueva riqueza de las organizaciones: el capital intelectual. Barcelona: Granica.

Suárez, J. e Ibarra, S. (2002). La teoría de los recursos y las capacidades, un enfoque actual en la estrategia empresarial. Anales de estudios económicos y empresariales, 15, 63-89.

Sullivan, P.H. (1999). Profiting from intellectual capital. Journal of Knowledge Management, 3(2), 132-142.

Sveiby, K. (1997). The New Organizational Wealth. New York: Berret-Koehler.

Sveiby, K. (2000). Capital intelectual: la nueva riqueza de las empresas. Barcelona: Gestión 2000.

Wu, W.Y. y Tsai, H. J. (2005). Impact of social capital and business operation mode on intellectual capital and knowledge management. International Journal of Technology Management, 30(1-2), 147-171.

Youndt, M. A. y Snell, S. A. (2004). Human resource configurations intellectual capital and organizational performance. Journal of Managerial Issues, 16(3), 337-360.

Notas