Artículos

PODER DE BARGANHA DOS COMPRADORES E SEUS IMPACTOS EM UMA EMPRESA TÊXTIL DO VALE DOS SINOS (RS): O CASO DE UMA FORNECEDORA DO CLUSTER CALÇADISTA

BARGAINING POWER OF BUYERS AND ITS IMPACTS ON A TEXTIL FIRM IN THE VALE DOS SINOS REGION (RS): THE CASE OF A SUPPLIER OF THE FOOTWEAR CLUSTER

PODER DE NEGOCIACIÓN DE LOS COMPRADORES Y SUS IMPACTOS EN UNA EMPRESA TEXTIL DEL VALE DOS SINOS (RS): EL CASO DE UNA PROVEEDORA DEL CLUSTER DEL CALZADO

PODER DE BARGANHA DOS COMPRADORES E SEUS IMPACTOS EM UMA EMPRESA TÊXTIL DO VALE DOS SINOS (RS): O CASO DE UMA FORNECEDORA DO CLUSTER CALÇADISTA

Revista Alcance, vol. 23, núm. 2, pp. 236-252, 2016

Universidade do Vale do Itajaí

Recepção: 04/12/2015

Aprovação: 03/05/2016

Resumo: A estrutura de um setor é um dos fatores que atua como determinante da lucratividade de uma empresa. A empresa Alpha, objeto de estudo desta pesquisa, atua como fornecedora de insumos de tecidos para o cluster calçadista. O objetivo deste trabalho consiste em avaliar o poder de barganha dos principais compradores da empresa Alpha, seguindo a taxonomia de Porter (2004), e os efeitos que trazem sobre a lucratividade e o posicionamento desta empresa. Para tanto, realizou-se estudo de caso, utilizando-se de pesquisa documental em estudos setoriais e nos registros contábeis da empresa, e de entrevistas com os gestores da Alpha e com seus principais compradores. A contribuição do estudo consiste em detalhar os complicadores, no que tange ao poder do comprador para este negócio, e que precisam ser gerenciados. Conclui-se que o setor comprador tem propensão a exercer baixo poder de barganha sobre a empresa, com base em pesquisa de elementos do setor e entrevistas com os gestores e compradores da Alpha. Verificou-se também que o posicionamento da Alpha é alinhado em relação às condições do setor, tendo assertividade em diferenciação, o que oportuniza margens mais altas, corroborando as evidências empíricas de outros estudos sobre o cluster calçadista do RS.

Palavras-chave: Poder do comprador, Competitividade, Lucratividade.

Abstract: The structure of a sector is one of the factors that currently determines the profitability of a company. The company Alpha, studied in this research, is a supplier of fabrics for the footwear manufacturing cluster. The objective of this study is to evaluate the bargaining power of the main buyers this company, based on Porter's taxonomy (2004), and the effects on the profitability and the positioning of this company. A case study was carried out, using document research on sector studies, the accounting records of the company, and interviews with the managers of Alpha and with their main buyers. The contribution of the study is that it details the complicating factors in relation to the buying power for this business, and that need to be managed. It concludes that the buying sector tends to exert low bargaining power over the company, based on the study of elements of the sector, and interviews with managers and buyers of Alpha. It was also found that the positioning of Alpha is coherent with the conditions of the sector, with differentiation is the best strategic option, as it enables higher profit martins, corroborating empirical evidence from other studies on the footwear cluster in the state of Rio Grande do Sul.

Keywords: Buyer power, Competitiveness, Profitability.

Resumen: La estructura de un sector es uno de los factores que actúa como determinante de la rentabilidad de una empresa. La empresa Alpha, objeto de estudio de esta investigación, actúa como proveedora de insumos de telas para el cluster del calzado. El objetivo de este trabajo consiste en evaluar el poder de negociación de los principales compradores de la empresa Alpha, siguiendo la taxonomía de Porter (2004), y los efectos que ejercen sobre la rentabilidad y el posicionamiento de esta empresa. Para ello, se realizó este estudio de caso, utilizando investigación documental en estudios sectoriales y en los registros contables de la empresa, y entrevistas con los gestores de la Alpha y con sus principales compradores. La contribución del estudio consiste en detallar los complicadores, en lo que concierne al poder del comprador para este negocio, y que tienen que ser administrados. Con base en el estudio de los elementos del sector y entrevistas con los gestores y compradores de la Alpha, se concluye que el sector comprador tiene propensión a ejercer bajo poder de negociación sobre la empresa. Se verificó también que la posición de la Alpha está alineada en relación a las condiciones del sector y es asertiva en su diferenciación, lo que da oportunidad a márgenes más altos, corroborando las evidencias empíricas de otros estudios sobre el cluster del calzado de RS.

Palabras clave: Poder del comprador, Competitividad, Rentabilidad.

1 INTRODUÇÃO

O cluster calçadista no Rio Grande do Sul (RS), da região do Vale dos Sinos (VS), iniciou-se em 1824, quando da imigração alemã (COSTA; FROEHLICH, 2008). Existem 12 polos calçadistas no Brasil, sendo que, em 2004, o VS figurava como o maior cluster calçadista do mundo (HANSEN et al., 2004). Em 2012, neste vale havia cerca de 380 fabricantes de todos os portes e tipos de produtos da cadeia, que empregavam cerca de dez mil trabalhadores (ABICALÇADOS, 2013; COUROMODA, 2014). O Vale do Paranhana - RS figura entre os quatro maiores polos calçadistas do Brasil (ASSINTECAL, 2015). Em 2010, o cluster calçadista do RS detinha 47,9% das exportações de calçados do Brasil contra 26,9% do Ceará, medidas em dólares. Nos anos posteriores, apesar de mantida a liderança no cenário nacional, este indicador vem declinando, sendo que o cluster do RS encerrou 2014 com 36,3% contra os 29,1% do Ceará (ABICALÇADOS, 2015). Ao passo que as exportações medidas em pares demonstram o estado do RS apenas na terceira colocação, com 13,9% do volume nacional, atrás do Ceará, com 43,5%, e da Paraíba, com 21,5% (ABICALÇADOS, 2015). Este aparente paradoxo, a contrariedade entre a liderança absoluta durante anos medida em dólares e a terceira colocação medida em volumes, sugere o processo de aperfeiçoamento do cluster do estado do RS em calçados diferenciados.

Em meados da década de 1990 surgiram duas grandes regiões concorrentes, provenientes da Índia e da China, em especial desta última, devido a fatores de natureza política e cambial (SCHREIBER; PUFFAL; TONDOLO, 2012). Este acontecimento forçou algumas empresas deste cluster a concorrerem por meio de baixo preço, consequentemente, erodindo lucros dos demais participantes da cadeia. Na busca por reduzirem preços e, portanto, custos, empresas calçadistas iniciaram pressões sobre seus fornecedores, levando à redução de custos cadeia acima. Aquelas que tinham melhores condições passaram a usar seu poder de barganha sobre os setores fornecedores, levando também esses a adaptarem suas estratégias, em vista dessa nova situação.

Para Humphrey e Schmitz (2000), perseguir baixos preços foi um equívoco dos integrantes do cluster, evoluindo-se operacionalmente nas atividades e negligenciando-se a evolução da criação de valor (em design, marketing e comercialização). O que é corroborado por Costa (2006), para quem os participantes do cluster, que buscaram desenvolver estratégia em diferenciação, foram pouco afetados pelo ingresso dos chineses. Daí a importância, segundo Calixto et al. (2014) e Kay (1993), dos estudos sobre estratégia e competitividade que procuram verificar formas de orientar as organizações na busca pela vantagem competitiva mais adequada.

A empresa Alpha, objeto de estudo desta pesquisa, tem sua matriz no município de Novo Hamburgo, e atua como fornecedora de insumos de tecidos para calçados de todos os gêneros (predominantemente femininos) e para bolsas. Atua no mercado calçadista do Sul, Sudeste e Nordeste do Brasil, sendo que 95% do seu faturamento é destinado ao cluster calçadista, na sua maioria produtores de calçados femininos. Aproximadamente 75% do seu faturamento está concentrado no cluster calçadista do estado do RS. Dos sete principais compradores, apenas um tem predominância de commodities em seus pedidos, sendo que o restante adquire produtos diferenciados.

Dado o atual contexto econômico, elementos da literatura de competitividade e em especial as características do cluster calçadista do RS (principal comprador da Alpha), a presente pesquisa propõe-se a responder a seguinte questão: qual o poder de barganha dos principais compradores da empresa Alpha? Para respondê-la, o objetivo deste trabalho consiste em avaliar o poder de barganha dos principais compradores da empresa Alpha, seguindo a taxonomia de Porter (2004), e os efeitos que trazem sobre a lucratividade e o seu posicionamento. É fundamental uma melhor compreensão sobre o poder de barganha dos compradores para Alpha, uma vez que seu principal mercado comprador é um setor maduro com registros históricos de severas crises.

Na próxima seção revisam-se conceitos relacionados a clusters, competitividade e força competitiva “poder do comprador” presente no modelo das cinco forças competitivas da indústria de Porter (2004). Posteriormente, apresenta-se o método, um estudo de caso na empresa Alpha, com base em entrevistas e evidências setoriais. Segue-se a apresentação dos achados e suas respectivas análises, encerrando-se com a exposição das considerações finais e as referências.

2 REVISÃO TEÓRICA

2.1 Clusters ou Aglomerados Industriais

Um cluster pode ser definido como uma concentração de empresas de um mesmo setor sob a ótica de produto final, a qual está instalada em uma mesma região geográfica (PORTER, 1989). A concentração de empresas em contornos geográficos delimitados pode advir de objetivos empresariais comuns, entre os quais cabe destacar: i) redução dos custos de transação; ii) entrada em novo mercado a curto prazo (PENROSE, 1959). É um fenômeno estudado há muito tempo, iniciando-se na economia com Alfred Marshall, que investigou os efeitos da aglomeração de indústrias na Europa. As vantagens apuradas nestas aglomerações incluem: i) a especialização de grupos de trabalhadores; ii) logística facilitada a fornecedores de matérias-primas específicas (MARSHALL,1982). Pode-se incluir a facilidade de acesso aos compradores (PORTER, 1989). Na medida em que um cluster se desenvolve, os recursos econômicos tendem a ser atraídos para ele. Norteando-se por Rosenthal e Strange (2001), para quem o interesse histórico e o aumento de estudos sobre clusters relacionam-se ao efeito que estas concentrações trazem sobre a competitividade, revisa-se a literatura que versa sobre o tema.

2.2 Competitividade

A competitividade pode ser compreendida como “[...] a capacidade da empresa formular e implementar estratégias concorrenciais que lhe permitam ampliar ou conservar, de forma duradoura, uma posição sustentável no mercado” (FERRAZ; KUPFER; HAGUENAUER, 1995, p. 3). Analiticamente, seguindo os trabalhos de Marcovich (1992) e Coutinho e Ferraz (1994), além das qualificações dos processos internos de manufatura, a competitividade resulta da: i) estrutura e dinâmica das empresas; ii) estrutura e dinâmica dos setores que as empresas atuam; iii) políticas públicas de estímulo à competitividade.

O desafio contemporâneo da alta gestão centra-se em como criar ou escolher um contexto ambiental em que as competências e os recursos da empresa produzam vantagens competitivas (FORTE; MOREIRA, 2008; MONTGOMERY; PORTER, 1998). Este pensamento respalda-se em afirmativas, tais como:

[...] a ligação entre as decisões que os gerentes controlam e a lucratividade de uma empresa é medida por um grande número de relações econômicas. O sucesso de qualquer estratégia depende de se as decisões de uma empresa são ou não compatíveis com estas relações. (BESANKO et al., 2006, p.33).

Desse modo, seja qual for o tipo de negócio e o meio ambiente em que está inserida a empresa, é necessário que ela desenvolva uma vantagem competitiva. Uma vantagem competitiva pode ser desenvolvida a partir da adoção de práticas administrativas e operacionais que estimulem a competitividade em custos, a qualidade, a velocidade e a inovação (BATEMAN; SNELL, 1998).

A discussão acerca da formulação e das fontes de vantagem competitiva é extensa e a literatura que versa a respeito, muito rica. Ghemawat (2002) mencionou que a estrutura de uma indústria é que condicionaria o comportamento de compradores e vendedores, logo explicaria diferenças de práticas competitivas e dos lucros. Porém, para Possas (2006), as empresas elaboram estratégias com base nas peculiaridades do mercado, mas também tentam modificá-lo em busca de maiores ganhos. Peteraf (1993), por sua vez, apontou a capacidade que maiores eficiências operacionais possuem em gerar vantagens e lucros extraordinários; a visão baseada em recursos que enfatiza a importância dos recursos internos da empresa para se obter vantagem competitiva (BARNEY; HESTERLY, 2007). A seguir, uma síntese das duas modalidades de vantagem competitiva na concepção de Porter (2004), a serem perseguidas pela empresa: i) em custos; ii) em diferenciação.

2.2.1 Vantagem competitiva em custos

A opção por uma estratégia que gere vantagem em custos justifica-se na: i) produção de retornos acima da média; ii) posição de defesa ante a concorrência, pois a empresa pode ainda auferir retornos depois que a concorrência tenha consumido seus lucros na competição; iii) defesa contra compradores poderosos, já que estes só podem utilizar seu poder para reduzir preços ao nível do concorrente mais eficiente, e defesa contra fornecedores poderosos permitindo maior flexibilização ante a inflação de insumos; iv) criação de barreiras a novos entrantes e a produtos substitutos. Os argumentos inferidos por Porter (2004) sintetizam que a posição de baixo custo protege a empresa, pois negociações que tendam a erodir lucros só podem continuar até o ponto em que se eliminem os lucros do próximo concorrente mais eficiente. Fulmer e Goodwin (1988) defendem que somente uma empresa de um determinado setor atinge essa posição de menor custo.

Deve ressaltar que, para liderar nesta vantagem competitiva, a empresa necessita investir em plantas eficientes em escala, em tecnologias de processo de ponta e desenvolver fontes de materiais de baixo custo, além de acessar mão de obra com salários menores (GRANT, 1991). O que implica normalmente a empresa obter ou manter alta participação de mercado.

A vantagem em custo leva a um desempenho superior, caso a empresa ofereça um nível aceitável de valor ao comprador, de modo que sua vantagem de custo não seja anulada pela necessidade de cobrar preço inferior ao da concorrência. Para Mintzberg e Quinn (2001), uma empresa que se posicione por vantagem em custos deve atentar para não fazê-lo em qualquer condição, entrando em uma competição voraz, que leva todas as empresas da indústria a ficarem financeiramente exaustas e vulneráveis à entrada de novos competidores no mercado.

2.2.2 Vantagem competitiva pela diferenciação

Outra vantagem competitiva é a diferenciação, que para Porter (1989, p.111) “é um dos dois tipos de vantagem competitiva que uma empresa pode dispor”. Ela se destaca em relação às demais se ofertar algo que desperte valor singular aos seus compradores. A diferenciação não deve ser confundida de forma reducionista a práticas de marketing ou na criação e disposição de produtos, pois ela pode originar-se em qualquer ponto da cadeia de valor. Conforme Porter (1989, p.113), “a diferenciação resulta em desempenho superior se o preço prêmio alcançado ultrapassar qualquer custo adicionado do fato de ser singular”, pois toda diferenciação implica custos extras iniciais para a empresa.

Mintzberg et al. (2006) acreditam que uma empresa pode diferenciar-se de seis maneiras distintas: i) preço; ii) imagem; iii) serviço; iv) qualidade; v) design; vi) ou pela não diferenciação. O alcance de vantagem competitiva baseada na diferenciação pode ser efetivado pela: i) diferenciação emocional; ii) diferenciação por benefício; e iii) diferenciação funcional. Conforme Semenik e Bamossy (1996), na primeira ocorre o desenvolvimento de imagem única e incomparável da marca, na segunda criam-se características exclusivas do produto em seu uso e na terceira foca-se nos atributos físicos e tangíveis do produto.

Atuar nesta vantagem significa atrair e reter equipe de empregados do mais alto nível de conhecimento (DEMSETZ, 1973); ter alta capacidade de valorar a marca no mercado desenvolvendo sentimento de exclusividade nos seus consumidores, desenvolver e ter propriedade de tecnologia exclusiva (ao invés de adquirir), ter ampla capacidade de transacionar em diversos mercados (GRANT, 1991). Desta maneira, a empresa estabelece uma reputação e clientela difícil de dissociar da empresa em si (DEMSETZ, 1973).

Na busca por qualquer dos tipos de vantagem competitiva, custos ou diferenciação, a organização deve contar com sua cadeia de valor, seja para obter maior eficiência e, portanto, menores custos, seja para poder ofertar e vender singularidades valiosas. Nesta linha, é preciso também que, na sua cadeia de valor, seu grupo de compradores saiba reconhecer as vantagens da oferta realizada e com isso viabilizar a estratégia escolhida. Para tanto, na próxima seção apresenta-se a revisão acerca da força competitiva “poder do comprador”, cuja taxonomia proposta por Porter (2004) constitui aspecto metodológico desta pesquisa.

2.3 A força competitiva “Poder do Comprador”

A partir da visão baseada em recursos, Wernerfelt (1984) já havia esboçado a probabilidade que o poder de barganha dos compradores tem de afetar a lucratividade da empresa, logo, a condução no emprego dos recursos organizacionais. Na concepção de Gaski (1984), o poder do comprador pode ser visto como a medida ou habilidade que este tem de influenciar o comportamento da empresa de quem compra. Alinhando o objetivo deste estudo, como em Porter (2004), a seleção a quem vender é crucial ao negócio, pois: “[...] o poder do comprador pode aumentar ou diminuir” (PORTER, 2004, p.28). Isto também pode ser verificado em Kotler (2008).

Seguindo a taxonomia de Porter (2004), compradores podem ser considerados poderosos e conseguem forçar a baixa dos preços da indústria se algumas condições forem verdadeiras, tais como: 1) ele está concentrado ou adquire grandes volumes em relação às vendas do vendedor; 2) os produtos que ele adquire da indústria representam uma fração significativa de seus próprios custos ou compras; 3) os produtos que ele compra da indústria são padronizados ou não diferenciados; 4) ele enfrenta poucos custos de mudança; 5) ele consegue lucros baixos; 6) compradores que podem ser uma ameaça concreta de integração para trás; 7) o produto da indústria não é importante para a qualidade dos produtos ou dos serviços do comprador; 8) o comprador tem total informação. Mintzberg e Quinn (2001) também corroboram estas condições.

Se tais condições são verdadeiras, ou seja, há poder do comprador no setor, Kotler (2008) afirma que o setor deixa de ser atraente. Para ele, o poder de barganha dos compradores cresce à medida que eles se organizam e se concentram. Para Ghemawat (2000), o tamanho e a concentração dos compradores são os principais determinantes de seu poder de barganha. Compradores podem influenciar no posicionamento estratégico da empresa fornecedora e ameaçar a lucratividade desta, ao pressionarem cada vez mais por preços menores e prazos maiores (AAKER, 2001; GHEMAWAT, 2000). Os compradores com menos poder de barganha devido à baixa concentração ou baixos volumes podem equalizar isto, se possuem informações detalhadas dos custos do produto de seu vendedor (ABBEELE; ROODHOOFT; WARLOP, 2007). Nesse sentido, Hitt, Ireland e Hoskisson (2008) argumentam que perseguir uma vantagem competitiva em custos ou em diferenciação é fundamental para alinhar-se ao setor industrial e, por sua vez, conservação da lucratividade média ou, ainda, ampliação dos retornos. Nota-se, a partir dos elementos revisados e discutidos, que a conjuntura das características da força competitiva “compradores” pode determinar o posicionamento competitivo da empresa em defesa de sua lucratividade.

3 PROCEDIMENTO METODOLÓGICO

3.1 Classificação da Pesquisa

Esta investigação se trata de um estudo de caso na empresa Alpha, fornecedora de componentes têxteis para o cluster calçadista, com base em evidências obtidas sobre o setor e as entrevistas com os gestores e compradores da empresa. Entende-se que a pesquisa é descritiva, pois objetiva relatar as características de um fenômeno (poder do comprador) e procura correlacionar os fatos ou variáveis (efeitos na lucratividade e no posicionamento da Alpha), ampliando conhecimento sobre o problema a ser elucidado pelo pesquisador (GIL, 2008; COOPER; SCHINDLER, 2004). Utilizou-se do estudo de caso como método de pesquisa para investigação de um tópico empírico, norteando-se por um conjunto de procedimentos preestabelecidos. O estudo de caso permite que o pesquisador retenha as características holísticas e significativas do evento (YIN, 2010). Como técnicas utilizaram-se a pesquisa documental e o levantamento por meio de entrevistas (GIL, 2008).

3.2 Definição da Unidade-Caso e o Sujeito da Pesquisa

A Alpha é uma indústria têxtil Ltda. fundada em 1995, na cidade de Novo Hamburgo – RS e dedica-se a suprir a necessidade do mercado de tecidos especiais para calçados, bolsas e vestuário. Atuante no RS, com duas unidades produtivas e uma loja de varejo, está em fase de implantação de uma planta industrial no nordeste do Brasil. A empresa, cujo faturamento médio é de cerca de 50 milhões de reais por ano, pode ser considerada entre médio e grande porte, e possui cerca de cento e cinquenta empregados. O foco da análise é o processo de venda a compradores da empresa do segmento calçadista.

3.3 Coleta e Análise de Evidências

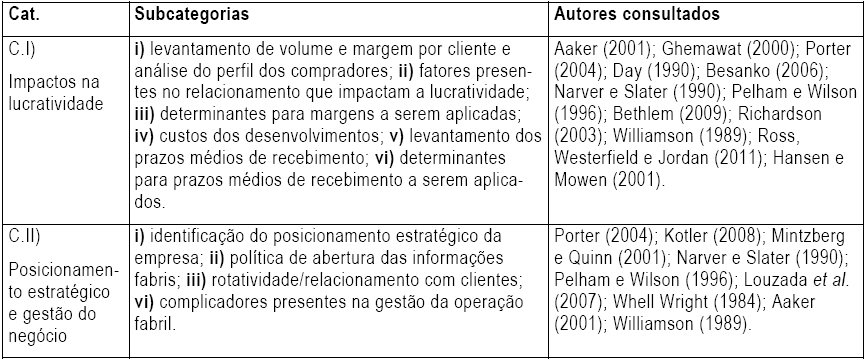

3.3.1 Categorização

As categorias utilizadas para conduzir a pesquisa no setor dos compradores (setor calçadista do RS) são as oito características da força competitiva “poder dos compradores” proposta por Porter (2004), a saber: C1) nível de concentração e volumes; C2) representatividade dos custos do produto comprado em seu produto; C3) produtos são padronizados, ou não diferenciados; C4) custos da mudança; C5) consegue lucros baixos; C6) possibilidade de integração vertical para trás; C7) importância do produto adquirido para seu produto; C8) tem total informação.

No que tange à pesquisa interna na Alpha, a categorização segue a proposição mostrada no Quadro 1 a partir dos autores citados. Com relação a categorias analíticas da pesquisa qualitativa, Lüdke e André (1986) ressaltam que não há um conjunto de regras padrão para sua criação. Para os autores, as categorias surgem inicialmente da teoria em que se apoia a investigação. Os dados que não puderem ser agregados nesta primeira categorização devem ser classificados em um grupo à parte de acordo com os objetivos específicos do pesquisador (LÜDKE; ANDRÉ, 1986).

Fonte: Elaborado pelos autores com base nos objetivos da pesquisa.

3.3.2 Etapas

O processo de coleta de evidências ocorreu em três etapas. Na primeira etapa utilizou-se pesquisa documental, que possibilita o conhecimento do passado, a investigação dos processos de mudança e a ratificação de dados já obtidos (YIN, 2010; GIL, 2008). A base documental analisada foi: 1) estudos setoriais do setor comprador, extraídos de fontes eletrônicas, como periódicos científicos e associações do setor; 2) internas à empresa Alpha, extraídas da contabilidade e do financeiro: i) relatórios de faturamento; ii) margem bruta dos produtos e clientes; iii) prazos médios de recebimento. No que tange aos estudos setoriais consultados, cabe destacar que: i) são pesquisas específicas do cluster do RS; ii) muitos dos estudos selecionados utilizam-se de uma abordagem econômica, a saber: Bain (1968); Besanko et al. (2006); Coase (1993); Williamson (1989); Penrose (1959); Richardson (2003); e Pavitt (1984). Teóricos econômicos que iniciaram discussões, tais como concentração de mercado, posicionamento das empresas, custos de transação, integração vertical e efeitos da especialização, o que por sua vez pode conferir maior consistência à qualificação absorvida das características do setor comprador.

Na segunda etapa prosseguiu-se com as entrevistas semiestruturadas que permitem ao pesquisador entender e captar a perspectiva dos agentes (ROESCH, 2010). “[...] as entrevistas também são fontes essenciais de informações para os estudos de caso. As entrevistas são conversas guiadas, não investigações estruturadas” (YIN, 2010, p.133). Foram realizadas entrevistas com o gerente financeiro, o contador e o gerente de planejamento, para captar a percepção no tocante aos efeitos que seus compradores podem gerar na lucratividade e no posicionamento da Alpha. Também foram realizadas entrevistas com os gestores de compras das quatro maiores compradoras (que absorvem quase 50% das vendas mensais). As entrevistas nos compradores refletem a 4ª, 6ª, 7ª e 8ª características da taxonomia de Porter (2004): C4) custos de mudança; C6) possibilidade de integração; C7) importância do produto têxtil na qualidade dos produtos do comprador; C8) informação do comprador sobre o fornecedor. Utilizou-se desse procedimento para avaliar aquelas características em que havia risco viés de observador. Utilizaram-se estudos setoriais, uma vez que não há avaliações desta temática (poder dos compradores) específica da relação entre têxtil e calçadista no RS, apenas de toda a cadeia de componentes. As entrevistas despenderam, no total, cerca de 15 horas, sendo registradas por anotações autorizadas pelos entrevistados.

A terceira etapa constitui-se da análise dos dados obtidos, que se deu por meio de análise de conteúdo, de caráter qualitativo, sendo interpretados à luz da teoria revisada. De acordo com Patton (1990), esta técnica de análise é o processo de conversão dos dados em informações por meio da identificação, da categorização e da codificação dos dados.

3.4 Limitações

O método de estudo de caso apresenta a limitação, reconhecida em Gil (2008), de que os resultados podem não ter a capacidade de serem generalizados empiricamente, ou seja, não aplicáveis a outras situações, ficando restritos à empresa pesquisada.

4 APRESENTAÇÃO DAS EVIDÊNCIAS

4.1 Aspectos do Setor Comprador Seguindo a Taxonomia de Porter

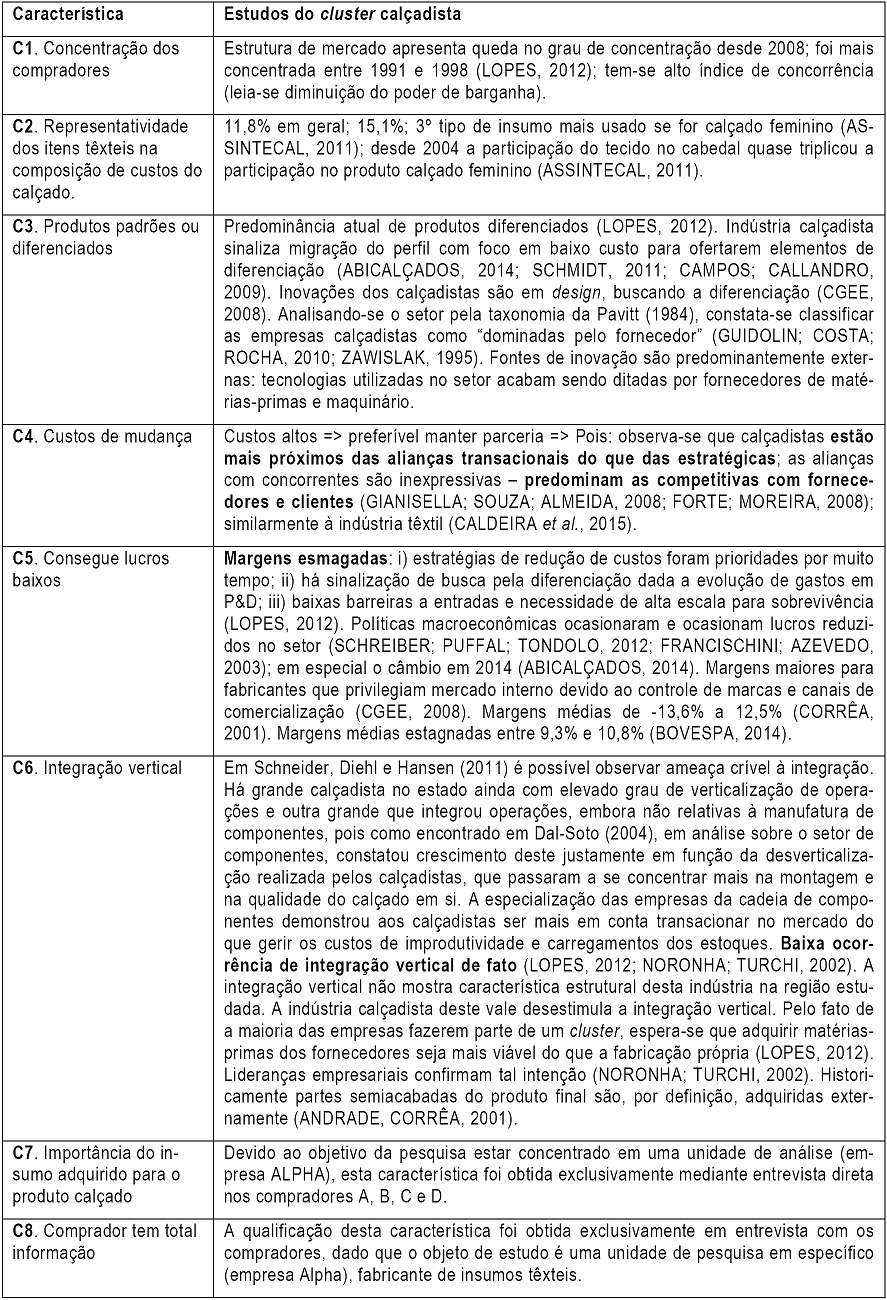

4.1.1 Pesquisa documental em estudos e materiais publicados

Norteando-se pela taxonomia proposta por Porter (2004), reuniram-se no Quadro 2 as características do setor comprador da Alpha, que foram obtidas em estudos específicos do cluster calçadista do RS.

Fonte: Elaborado pelos autores com base nas referências citadas.

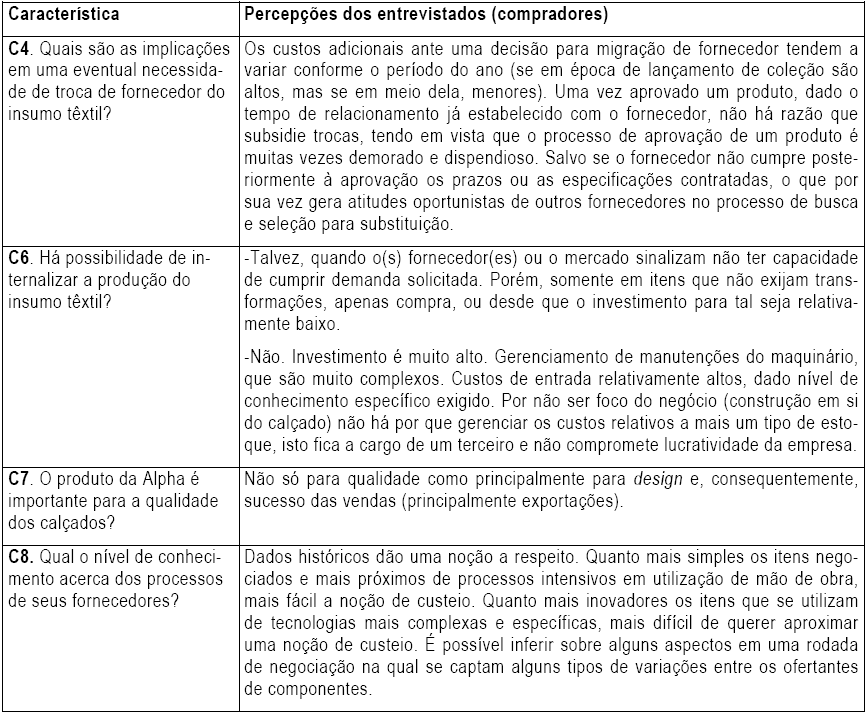

A seguir, apresenta-se a entrevista realizada com os principais compradores da Alpha para qualificar algumas características, em especial a sétima e a oitava.

4.1.2 Entrevistas com os quatro principais compradores da Alpha

No Quadro 3 estão consolidadas as respostas obtidas nos quatro principais compradores da Alpha para as características C4, C6, C7, C8.

Fonte: Elaborado pelos autores com base nas entrevistas realizadas com os gestores de compras dos quatro maiores compradores da Alpha.

Após a apresentação das evidências coletadas em estudos setoriais e com os quatro maiores compradores da Alpha, o próximo passo constitui-se em formação de entendimento acerca da força competitiva “comprador”.

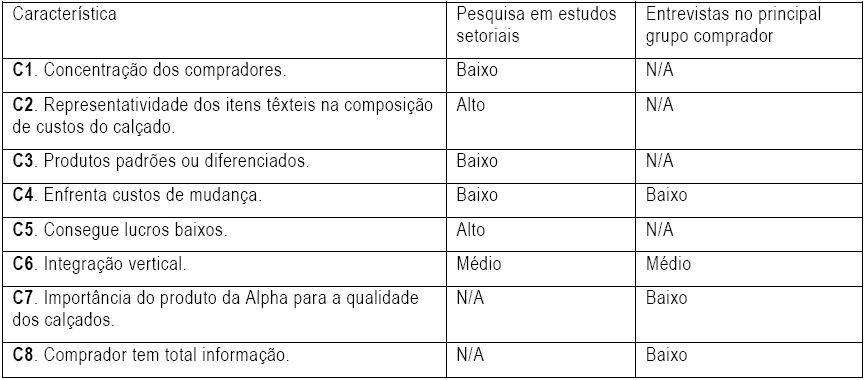

4.1.3 Síntese da caracterização do setor comprador

As constatações que conduzem a uma avaliação no tocante ao poder de barganha dos compradores da Alpha estão organizadas no Quadro 4.

Fonte: Elaborado pelos autores com base em pesquisas setoriais e entrevistas nos compradores. Legenda: N/A - não aplicado.

Quando analisadas as características propostas por Porter (2004) para a força competitiva “poder do comprador” à luz de pesquisas setoriais já desenvolvidas, observa-se que somente duas características (C2 e C5) induzem maior poder ao comprador (empresa calçadista). Isto sinaliza uma busca e seleção criteriosa de fornecedores pelos calçadistas que trabalham com apertadas margens de lucro, pois o insumo têxtil tem representatividade considerável na composição do custeio de seus produtos.

Com relação às demais características, nas quais se pode atribuir baixo poder ao comprador, observam- se: C1) baixo índice de monopolização tem por definição a contrapartida de alto índice de concorrência, ou seja, de mais empresas e baixas barreiras a entradas; C3) alteração de posicionamento, busca de produtos diferenciados para sobrevivência, o que diminui o poder tendo em vista a necessidade de customizações e o abandono de padrões que poderiam se facilmente substituídos em qualquer fornecedor a qualquer instante. Evidências encontradas indicam a dependência da indústria calçadista de seus fornecedores no quesito inovação tecnológica, pois estas inovariam apenas em design; C4) os custos da mudança são altos, em especial para quem trabalha com moda e diferenciação, e as alianças são justamente mais transacionais que estratégicas, ou seja, competitivas (notadamente perceptível junto aos compradores da Alpha, onde é mencionado o fator tempo de relacionamento e a sensibilidade à troca em épocas de lançamento); C6)Schneider, Diehl e Hansen (2011) demonstraram existência de ameaça concreta à integração vertical na ótica Porteriana para o cluster do RS. Apesar disto, é importante ressalvar duas questões: i) uma das empresas analisadas naquele estudo com alto nível de verticalização é compradora da unidade objeto de análise deste estudo, subentendendo-se, assim, esta não ter interesse em integrar tal componente à sua operação; ii) essa mesma empresa parece buscar uma vantagem de custos, o que não é o caso dos compradores da Aplha; iii) a outra empresa que é altamente desintegrada, executou a ameaça em operações de cunho logístico, mantendo operações de manufatura em níveis desintegrados. Desta maneira, segue-se o que é encontrado nos estudos, em especial ao de Dal-Soto (2004), que retrata que o processo de desverticalização praticado pelos calçadistas para dedicação maior à montagem e à marca permitiu especialização crescente dos fabricantes de componentes, o que por sua vez demonstrou aos calçadistas ser mais em conta transacionar no mercado do que gerir os custos de improdutividade e carregamentos dos estoques. Também em função do investimento inicial para este tipo de negócio, é possível inferir baixa ameaça à integração vertical, o que é notadamente reconhecido nos compradores da Alpha; C7) essencialidade reconhecida do produto da Alpha para o sucesso das vendas de seus principais compradores (FORTE; MOREIRA, 2008); C8) não se verifica por parte dos compradores da Alpha conhecimento profundo e sólido acerca dos processos de seu fornecedor de insumo têxtil, ainda mais pela predominância de produtos diferenciados e mais complexos, retirando assim qualquer possibilidade de compensação para C1) (ABBEELE; ROODHOOFT; WARLOP, 2007).

4.2 Aspectos internos evidenciados na Alpha

4.2.1 Pesquisa documental na Alpha

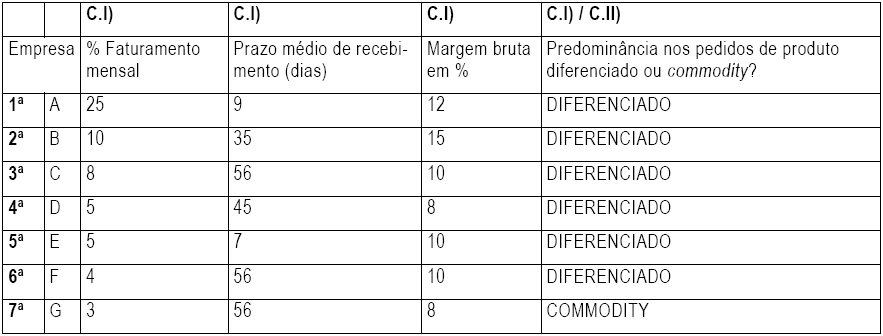

A seguir apresentam-se na Tabela 1 os dados extraídos dos registros contábeis e financeiros da Alpha, seguida da síntese de alguns aspectos observados em tais dados:

Fonte: Elaborado pelos autores com base nos relatórios contábeis e financeiros da Alpha (restringido pelas informações autorizadas pelos gestores).

Nas informações extraídas da contabilidade e do financeiro da Alpha, verifica-se que: i) dos sete principais compradores, apenas em um predomina componente de baixo valor agregado; ii) em linhas gerais ocorrem baixas margens, mas que ainda são melhores que as praticadas para produtos mais simples, que possuem margem bruta menor que 8%; iii) concedem-se prazos médios de recebimento bem alongados; iv) um comprador sozinho absorve 25% das vendas e é o que paga mais rapidamente. A divulgação da localização dos compradores não foi permitida pela empresa.

4.2.2 Entrevistas na Alpha

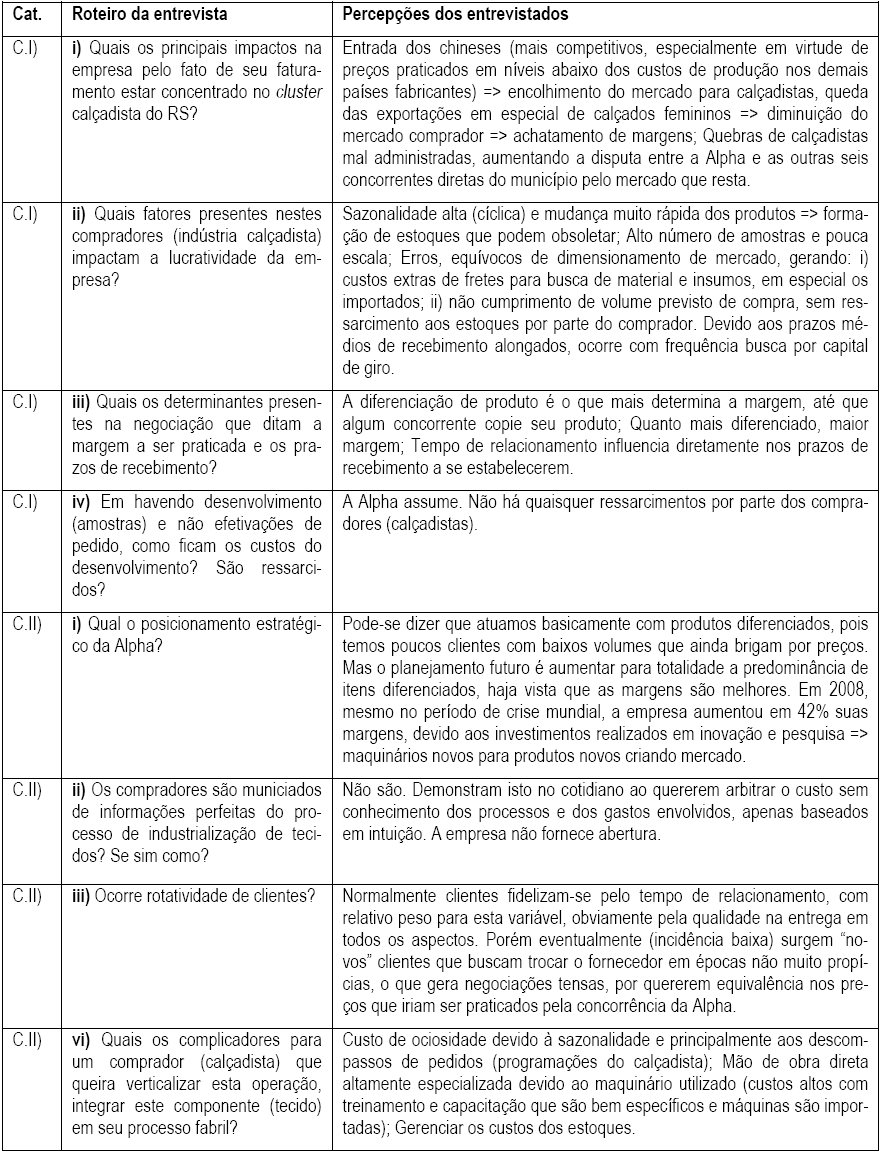

Apresenta-se agora a percepção dos gestores entrevistados da empresa Alpha, no tocante aos efeitos que os compradores causam na lucratividade e no posicionamento do negócio. As percepções de todos agentes foram reunidas na ordem em que ocorreu a entrevista e são mostradas no Quadro 5.

Fonte: Elaborado pelos autores com base nas anotações das entrevistas realizadas com os gestores da Alpha.

A partir das entrevistas realizadas com os gestores da Alpha, no tocante à percepção dos efeitos que os compradores trazem à sua lucratividade e em seu posicionamento, sintetiza-se que: i) há vulnerabilidade da Alpha ante aspectos concorrenciais que acontecem no setor comprador, especialmente pela concorrência com asiáticos (CALIXTO et al., 2014); ii) há um consenso e está claramente difundida na empresa a sensibilidade da lucratividade deste negócio aos custos de carregamento dos estoques (custo do dinheiro no tempo aplicado em demasia no ativo estoque e risco da obsolescência); iii) quanto mais diferenciado o produto, melhor a margem, e este deve ser o foco de atuação da empresa; iv) clientes procuram manter bom relacionamento, dados os custos de troca em épocas de lançamento de novos produtos; v) sabe-se das barreiras (investimentos e despesas) para integração do comprador e não se admite abertura de informações do processo de industrialização para os compradores.

4.3 Aspectos Internos X Setor Comprador

Como se pode notar, as evidências empíricas setoriais apontam predominância para um baixo poder do comprador. O setor comprador não demonstra ser concentrado, mas a Alpha concentra aproximadamente 25% do faturamento em apenas um comprador, quase metade de seu faturamento está concentrada em quatro compradores (especialmente nos três primeiros), sendo que a outra metade é pulverizada em cerca de uma dezena.

Com relação a fatores internos captados que reforçam qualificar o poder de seus compradores como baixo, direciona-se à: C3) e C4) a maioria do produto da Alpha tem seu consumo em calçados femininos, exigindo diferenciação e design com resposta rápida, para quem deseja despontar em lançamentos (intensifica fator tempo de relacionamento), respectivamente; C6) a cumulatividade de conhecimento e tecnológica do negócio; C8) política da Alpha em não abrir detalhes do seu processo, como Caldeira et al. (2015) previram em sua pesquisa.

5 CONSIDERAÇÕES FINAIS

Mediante pesquisa setorial e entrevistas realizadas com os compradores da Alpha, verificaram-se somente duas características que sugerem o poder de barganha estar com o comprador (representatividade do insumo têxtil no custeio do calçado e lucros baixos dos calçadistas). A contribuição deste estudo consiste em expor os fatores no que tange ao poder do comprador para este negócio, e que precisam ser gerenciados, as características que aumentam e diminuem o poder do comprador e que podem inversamente diminuir ou aumentar a lucratividade da empresa vendedora (BESANKO et al, 2006).

Os fabricantes de calçados do estado do RS apresentam propensão a ter baixo poder de barganha, visto a revisão das pesquisas setoriais e as entrevistas com os compradores da Alpha. Quando se volta à análise, especificamente para as transações da Alpha com seus compradores, observa-se a concentração de metade do faturamento em apenas alguns compradores. Mesmo com preços maiores, logo, com maiores margens devido à diferenciação, encontraram-se alguns elementos que tendem a diminuir as margens, tais como a aceitação de falhas na previsão de pedidos por partes das empresas calçadistas, a submissão a desenvolvimentos que não geram receitas potenciais e a concessão de prazos médios de recebimento bem alongados (três situações captadas na coleta interna). Estes elementos fazem parte do custo para obtenção de diferenciação, sendo coberto pelo preço-prêmio, o que, claramente, evidencia a vantagem competitiva por esse tipo de opção estratégica. Na ausência de tais situações, as margens seriam ainda menores, pois se trabalharia para os compradores de commoditties, embora não havendo esses custos adicionais.

A pesquisa ainda verificou que o posicionamento da Alpha é: i) alinhado com o que o mercado determina aos seus compradores, no caso a diferenciação (HITT; IRELAND; HOSKISSON, 2008; GHEMAWAT, 2000); ii) assertivo, uma vez que se posicionar em diferenciação traz maiores margens, dadas as evidências empíricas de quem estudou em profundidade o cluster calçadista do RS (SCHMIDT, 2011; CAMPOS; CALLANDRO, 2009; COSTA, 2006; HUMPHREY; SCHMITZ, 2000). Isto é captado quando se observa que as margens de produtos diferenciados da Alpha podem ser de 50% a 88% maiores que as praticadas em produtos da linha commodity (verifica-se presença de apenas uma empresa adquirente da categoria produto padrão no ranking liberado) e pelos investimentos referenciados na entrevista.

Com relação à limitação do estudo, destaca-se o fato, já devidamente pontuado na metodologia da pesquisa, de que estes resultados não podem ser generalizados para outras empresas fornecedoras de outros tipos de componentes para o cluster calçadista do estado. Destaca-se, ainda, o baixo nível de pesquisas específicas sobre a relação entre fabricantes de componentes têxteis para calçados e os calçadistas, e a quase inexistência de estudos específicos sobre os impactos do poder de barganha do cluster calçadista em seus fornecedores, em especial, os de insumos têxteis, de modo a fornecer um paralelo para consolidação dos resultados, o que por outro lado confere certo grau de ineditismo à pesquisa.

Alguns elementos presentes internamente na Alpha instigam os seguintes questionamentos, que podem levar a novos estudos: quais fatores levam uma empresa a concentrar de tal maneira seu faturamento em um cluster de uma determinada localização geográfica, havendo outros clusters da mesma indústria na geografia nacional? Seria possível manter a posição em diferenciação e ampliar as margens não incorrendo na aceitação de falhas na previsão de pedidos, de desenvolvimentos indevidos e de prazos médios de recebimento alongados? Para tanto, cabe também investigar em maior profundidade os determinantes destas situações, que: i) diminuem os lucros, seja pela adição de custos adicionais com fretes inesperados, pela alavancagem dos custos no demonstrativo de resultado quando do reconhecimento da perda de estoques que são obsoletados ou, ainda, por gastos aplicados em desenvolvimentos que não são capazes de gerar receitas potenciais posteriormente; ii) podem trazer maior frequência nos aportes para capital de giro. Faltam políticas de cooperação? Custos de contratos estão sendo negligenciados? Todos esses pontos mereceriam investigação adicional, gerando tanto conhecimento teórico (que explicasse as razões das opções) quanto empírico ao descrever os elementos do processo decisório da Alpha, sendo alguns passíveis de extensão a outras organizações. Ou seja, há várias possibilidades de futuros estudos.

Por fim, sugere-se também como pesquisa futura identificar quais são os principais fatores que levam as indústrias fornecedoras do cluster calçadista do RS a garantirem vantagem competitiva em diferenciação e de que maneira se manifestam no sistema organizacional destas, se em seus recursos ou em suas atividades e processos.

Referências

AAKER, D. A administração estratégica de mercado. 5. ed. Porto Alegre: Bookman, 2001.

ABBEELE, A. V.; ROODHOOFT, F.; WARLOP, L.The effect of cost information on buyer supplier negotiations in different power settings. Accounting, Organizations and Society, v.34, n.2, p. 245-266, 2009.

ABICALCADOS. Ano fecha com indicadores negativos para calçadistas. Disponível em: http://www.abicalcados.com.br/site/noticias_detalhes.php?id=448&titulo=ano-fecha-com-indicadores-negativospara-calcadistas . Acesso em: 24 de Jan. 2015.

ABICALCADOS. As perdas milionárias do setor calçadista. Disponível em: http://www.abicalcados.com.br/site/noticias_detalhes.php?id=440&titulo=as-perdas-milionarias-do-setorcalcadista . Acesso em: 20 de Dez. 2014.

ABICALCADOS. Comércio exterior de calçados: Exportação. Disponível em: http://www.abicalcados.com.br/site/inteligencia.php . Acesso em: 24 de Jan. 2015.

ANDRADE, J. E. P.; CORRÊA, A. R. Panorama da indústria mundial de calçados, com ênfase na América Latina. BNDES Setorial, Rio de Janeiro, n.13, p.95-126, 2001.

ASSINTECAL. Quantificação do uso de materiais na indústria calçadista. Disponível em: http://www.assintecal.org.br/noticia/quantificacao-do-uso-de-materiais-na-industria-calcadista-2011-abstract . Acesso em: 20 de Dez. 2014.

ASSINTECAL. Estudo dos polos calçadistas brasileiros em 2011. Disponível em: http://www.assintecal.org.br/servicos/inteligencia/polos-brasileiros . Acesso em: 24 de Jan. 2015.

BAIN, J. S. Industrial organization. New York: John Wiley, 1968.

BARNEY, J. B.; HESTERLY, W. S. Administração estratégica e vantagem competitiva. São Paulo: Ed. Pearson, 2007.

BATEMAN, T. S.; SNELL, S. A. Administração: construindo vantagem competitiva. São Paulo: Atlas, 1998.

BESANKO, D. et al. A economia da estratégia. 3. ed. São Paulo: Bookman, 2006.

BETHLEM, A. S. Estratégia empresarial: conceito, processo e administração estratégica. 6. ed. São Paulo: Atlas, 2009.

BOVESPA. Disponível em: http://www.bmfbovespa.com.br/home.aspx?idioma=pt-br . Acesso em: 20 de Dez. 2014.

CAMPOS, S. H.; CALANDRO, M. L. Nova configuração do mercado internacional de calçados e os impactos sobre a indústria calçadista gaúcha. Ensaios FEE, Estudos Setoriais, v. 30, Número Especial, p. 517-546, 2009.

CALIXTO, C. V. et al. Estratégias de internacionalização das empresas calçadistas: análise sob a perspectiva da indústria, capacidades organizacionais e instituições. Revista Alcance, v. 20, n. 4, p. 513-532, 2014.

CALDEIRA, A. et al. Estratégias de cooperação para a competitividade no setor têxtil brasileiro. Revista Alcance, v. 22, n. 3, p. 333-348, 2015.

CGEE – CENTRO DE GESTÃO E ESTUDOS ESTRATÉGICOS. Estudo prospectivo: cadeia coureiro-calçadista e artefatos. Série Cadernos da Indústria ABDI, v. 4. Brasília: ABDI, 2008.

COASE, R. The nature of the firm: origins, evolution, and development. New York/Oxford: Oxford University, 1993.

COOPER, D. R.; SCHINDLER, P. S. Métodos de Pesquisa em Administração. Trad. Luciana de Oliveira da Rocha. 7. ed. Porto Alegre: Bookman, 2004.

CORRÊA, A. R. O complexo coureiro-calçadista brasileiro. BNDES Setorial, n.14, p.65-92, 2001.

COSTA, A. B.; FROEHLICH, C. Trajetória empresarial em cluster calçadista brasileiro: o caso da Paquetá Calçados. Ensaios FEE, v.29, n.2, p.385-408, 2008.

COSTA, A. B. O desenvolvimento econômico na visão de Joseph Schumpeter. Cadernos IHU Idéias, n. 47, p.1-22, 2006.

COUROMODA. 7 Clusters calçadistas: Brasil, um grande player mundial. Disponível em: http://www.couromoda.com/noticias/ler/clusters-calcadistas-brasil-um-grande-player-mundial-do-calcado . Acesso em: 20 de Dez. 2014.

COUTINHO, L. G.; FERRAZ, J. C. Estudo da competitividade da indústria brasileira. 2. ed. Campinas: Papirus, 2004.

DAL-SOTO, F. O desenvolvimento de competências organizacionais para a inserção internacional: um estudo no setor de componentes para couro, calçados e artefatos do Vale dos Sinos. 2004. 184 f. Dissertação (Mestrado em Administração), Unisinos, São Leopoldo, RS, 2004.

DAY, G. Estratégia voltada para o mercado: processos para a criação de valor dirigidos aos clientes. Rio de Janeiro: Record, 1990.

DEMSETZ, H. Industrial structure, market rivality and politic policy. Journal of Law Economic Organization, v. 16, p. 1-10, 1973.

FERRAZ, J. C.; KUPFER, D.; HAGUENAUER, L. Made in Brazil. Rio de Janeiro: Campus, 1995.

FORTE, S. H. A. C.; MOREIRA, M. Z. Competitividade internacional baseada em recursos no setor calçadista brasileiro. Revista Alcance, v. 13, n. 2, p. 245-266, 2008.

FRANCISCHINI, S. N.; AZEVEDO, P. F. Estratégias das empresas do setor calçadista diante do novo ambiente competitivo: análise de três casos. Gestão & Produção, v.10, n.3, p.251-265, 2003.

FULMER, W. E.; GOODWIN, J. Differentiation: begin with the consumer. Business Horizons, v.31, n.5, p. 55-63, 1988.

Gaski, J. F. The theory of power and conflict in channels of distribution. Journal of Marketing, v. 48, n.3, p.9-29, 1984.

GHEMAWAT, P. A. Estratégia e o Cenário dos Negócios. Porto Alegre: Bookman, 2000.

GHEMAWAT, P. Competition and business strategy in perspective. Business History Review, Boston, v. 76, n. 1, p. 37-74, 2002.

GIANISELLA, R. L. G.; SOUZA, M. A.; ALMEIDA, L. B. Adoção de Alianças Estratégicas por Empresas dos Pólos Calçadistas do Vale do Rio dos Sinos-RS e de Franca-SP: um estudo exploratório. Revista Brasileira de Gestão de Negócios, v. 10, n. 26, p. 45-62, 2008.

GIL, A. C. Métodos e técnicas de pesquisa social. 6. ed. São Paulo: Atlas, 2008.

GRANT, R. M. The resource-based theory of competitive advantage: implications for strategy formulation. California Management Review, v. 33, n. 3, p. 114-135, Spring, 1991.

GUIDOLIN, S.; COSTA, A.; ROCHA, E. Indústria calçadista e estratégias de fortalecimento da competitividade. BNDES Setorial, n.31, p. 147-184, 2010.

HANSEN, D. R.; MOWEN, M. M. Gestão de custos: contabilidade e controle. São Paulo: Pioneira, 2001.

HANSEN, P. B. et al. Análise do arranjo coureiro - calçadista do RS a luz do conceito de competitividade sistêmica. Encontro Nacional de Engenharia de produção – ENGEP, Florianópolis, UFSC, Nov de 2004, v.24, p3681-3688.

HITT, M. A.; IRELAND, D. R.; HOSKISSON, R. E. Administração estratégica: competitividade e globalização. 2. ed. São Paulo: Thomson Learning, 2008.

HUMPHREY, J.; SCHMITZ, H. (2000) - Governance and Upgrading: Linking Industrial Cluster and Global Value Chain Research. IDS Working Paper 120 - Institute of Development Studies, University of Sussex.

KAY, J. The structure of strategy. Business Strategy Review, v. 4, n. 2, p.17-37, 1993.

KOTLER, Philip. Administração de marketing: analise, planejamento, implementação e controle. 5ª ed. São Paulo: Atlas, 2008.

LOPES, H. C. O Setor calçadista do Vale dos Sinos/RS: um estudo a partir do modelo Estrutura-Conduta-Desempenho. In: Anpec Sul, Porto Alegre: AnpecSul, 2012.

LOUZADA, L. C. et al. Relação entre barreiras de entrada e o retorno empresarial no mercado brasileiro a partir de dados das demonstrações contábeis. Revista de Administração Contemporânea, v. 11, n. SPE2, p. 55-75, 2007.

LÜDKE, M.; ANDRÉ, M. E. D. A. Pesquisa em educação: abordagens qualitativas. São Paulo: EPU, 1986.

MARCOVICH, J. Competitividade e Tecnologia no Brasil. Série Política Científica e Tecnológica – 11. Instituto de Estudos Avançados, 1992, 15p.

MARSHALL, A. Princípios de economia. São Paulo: Abril Cultural, 1982.

MINTZBERG, H. et al. O processo da estratégia: conceitos, contextos e casos selecionados. 4. ed. Porto Alegre: Bookman, 2006.

MINTZBERG, Henry; QUINN, B. James. O processo da estratégia. 3. ed. Porto Alegre: Bookman, 2001.

MONTGOMERY, C. A.; PORTER, M. E. Estratégia: a busca da vantagem competitiva. 2. ed. Rio de Janeiro: Campus,1998.

NARVER, J. C.; SLATER, S. F. The effect of a market orientation on business profitability. The Journal of Marketing, v.54, n.4, p. 20-35, 1990.

NORONHA, E. G.; TURCHI, L. M. Cooperação e conflito: estudo de caso do complexo-coureiro calçadista no Brasil. Texto para discussão. IPEA, Brasília, n.861, p. 1-44, 2002.

PATTON, M. Q. Qualitative Evaluation and Research Methods. Thousand Oaks. Sage, 1990.

PAVITT, K. (1984) Sectoral patterns of technical change: towards a taxonomy and a theory. Revista Brasileira de Inovação, v. 2, n. 2, 2003.

PELHAM, A. M.; WILSON, D. T. A longitudinal study of the impact of market structure, firm structure, strategy, and market orientation culture on dimensions of small-firm performance. Journal of the academy of marketing science, v. 24, n. 1, p. 27-43, 1995.

PENROSE, E. T. (1959). A teoria do crescimento da firma. 3. ed. Campinas. Ed. da Unicamp, 2006.

PETERAF, M. A. The Corner stones of Competitive Advantage: A Resource-Based View. Strategic Management Journal, Chichester, v. 14, n. 3, p. 179–191, 1993.

PORTER, Michael E. Estratégia competitiva: técnicas para análise de indústrias e da concorrência. 2. ed. Rio de janeiro: Elsevier, 2004.

PORTER, Michael E. Vantagem competitiva: criando e sustentando um desempenho superior. Rio de janeiro: Elsevier, 1989.

PORTER, M. A vantagem competitiva das nações. Rio de Janeiro: Campus, 1989.

POSSAS, Silvia (2006). Concorrência e Inovação. In: PELAEZ, V.; SZMRECSÁNYI, T. (Org.). Economia da Inovação Tecnológica. Editora Hucitec, São Paulo.

RICHARDSON, G. B. (2003). The organization of Industry Re-Visited. DRUID, The Role of Geography, Institutions and Organizations, Copenhagen, 2003.

ROESCH, S. M. A. Projetos de estágio e de pesquisa em administração: guia para estágios, trabalhos de conclusão, dissertações e estudos de caso. 3. ed. São Paulo: Atlas, 2010.

ROSENTHAL, S. S.; STRANGE, W. C. The determinants of agglomeration. Journal of Urban Economics, v.50, n.2, p. 191-229, 2001.

ROSS, S. A.; WESTERFIELD, R. W.; JORDAN, B. D. Princípios de Administração Financeira. 2. ed. São Paulo: Atlas, 2011.

SCHMIDT, S. Mudanças estratégicas das empresas calçadistas do Vale do Rio dos Sinos. Revista Organizações & Sociedade, UFBA, Salvador, v.18, n.58, p.371-388, 2011.

SCHNEIDER, L. C.; DIEHL, C. A.; HANSEN, P. B. Análise da cadeia de valor em duas empresas do setor calçadista. Revista Gestão Industrial, v. 7, n. 3, 2011.

SCHREIBER, D.; PUFFAL, D. P.; TONDOLO, V. A. G. Análise compreensiva do processo de gestão do conhecimento nas indústrias de calçados. XV Simpósio de Administração da Produção, Logística e Operações Internacionais – SIMPOI, FGV-EASP. São Paulo, 15 p., 2012.

SEMENIK, R.J.; BAMOSSY, G. J. Princípios de marketing: uma perspectiva global. São Paulo: Makron Books, 1996.

WERNERFELT, B. A resource based view of the firm. Strategic Management Journal, v. 5, p. 171- 180, 1984.

WILLIAMSON, O. E. Transaction Cost Economics. In: Handbook of industrial organization. Amsterdam: Elsiever, 1989.

WHEEL WRIGHT, S. C. Manufacturing strategy: defining the missing link. Strategic management journal, v. 5, n. 1, p. 77-91, 1984.

YIN, Robert. K. Estudo de caso: planejamento e métodos. 4. ed. Porto Alegre: Bookman, 2010.

ZAWISLAK, P. A inovação no setor calçadista brasileiro: um exemplo de atividade de resolução de problemas. In: FENSTERSEIFER, J. (Org.). O complexo calçadista em perspectiva: tecnologia e competitividade. Porto Alegre: Ortiz, 1995. p. 143-182.