Dossier

Comercio exterior del sector ovino mexicano antes y después del Tratado de Libre Comercio con América del Norte

Comercio exterior del sector ovino mexicano antes y después del Tratado de Libre Comercio con América del Norte

Economía y Sociedad, vol. XXI, núm. 37, pp. 35-49, 2017

Universidad Michoacana de San Nicolás de Hidalgo

Recepción: 02 Abril 2017

Aprobación: 29 Octubre 2017

Resumen: El objetivo de este trabajo fue evaluar la dinámica del comercio internacional de ovinos en pie y carne antes y después del Tratado de Libre Comercio de América del Norte. La información estadística contenida en el presente estudio, fueron de la SAGARPA y FAO. Se determinaron los incrementos/decrementos, variaciones de la pro ducción e importaciones y valor. La producción nacional, las importaciones de ovinos en pie y en carne tuvieron un incremento de 7892 t, 725 mil cabezas y 21 mil t respectivamente el incremento del valor de las importaciones fue de 48 millones de Dólares en el periodo de 1970 a 1993. Para el periodo de 1994 a 2013 la producción nacional se incrementó en 28 mil t, las importaciones de carne se incrementaron en 12 mil t y los ovinos en pie tuvieron una disminución de 739 mil cabezas, el valor de las importaciones la disminución fue 7.9 millones de Dólares. Antes de la entrada del Tratado de Libre Comercio de América del Norte, las importaciones eran principalmente de ovinos en pie, con la entrada en vigor del tratado las importaciones fueron de carne.

Palabras clave: carne, ovinos, importaciones, producción, TLCAN.

Abstract: The goal of this work was to evaluate the dynamics of international sheep trade before and after the North American Free Trade Agreement (NAFTA). The statistic information here shown, was obtained from SAGARPA (Secretaría de Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación de México) and FAO. Increases and decreases, production variables, importations and value were obtained. National production, sheep import had an increase of 7892 t, 725 thousand heads and 21 thousand t the value of the imports was of 48 million dollars between 1970 to 1993. For 1994 to 2013 national production increased 28 t, meat imports increased 12 thousand t and livestock had a decrease of 739 thousand heads, the value of imports had a decrease of 7.9 million dollars. Before joining the NAFTA, imports were mainly of livestock, and with the start of it, the imports were mainly of meat.

Keywords: meat, sheep, imports, production, NAFTA.

Introducción

La apertura comercial de México se inicia con la entrada del Acuerdo General de Aranceles Aduaneros y Comercio (GATT, por sus siglas en inglés) en 1986 hoy Organización Mundial de Comercio (OMC), donde las barreras arancelarias y no arancelarias se fueron reduciendo gradualmente con la finalidad de permitir la libre importación de bienes, lo que ha sometido a una intensa competencia a los productores nacionales, privilegiando la competitividad del mercado (ONU-CEPAL, 1999). Se estima que esta fase de la globalización de la agricultura se inicia en 1986 con la Ronda de Uruguay, pero la integración plena de la agricultura a la globalización se produce en 1995 con la OMC, que establece la obligatoriedad de los acuerdos para todos los miembros (Llambi, 2000). Algunos países acatan los acuerdos, la reducción de las barreras comerciales, pero otros, como Estados Unidos incrementa sus protecciones y de subsidios a la exportación (Mc Michael, 1999).

México es hoy uno de los países con la más extensa red de tratados de libre comercio en el mundo, con más de diez tratados con 32 países en tres continentes, y un mercado potencial de más de 900 millones de personas (Bobadilla et al., 2012).

El Tratado del Libre Comercio de América del Norte (TLCAN), suscrito por México, los Estados Unidos de América (EUA) y Canadá, no es sino la consolidación de la apertura del comercio, marcado por la gran velocidad de la liberalización, aún mayor que la exigida por las organizaciones financieras internacionales y el propio TLCAN (ONU-CEPAL, 2005). Con la entrada de vigor en 1994 del TLCAN, ha generado considerable discusión al respecto. El capítulo agropecuario ha significado uno de los temas más polémicos dentro de las negociaciones, las diferencias en los niveles de capitalización, tecnológicos y de estructura, siguen siendo asignaturas pendientes y factores que disminuyen la competitividad del sector. Uno de los cambios notables de la apertura comercial ha sido el freno a los salarios provenientes de la apertura comercial y el aumento en la rentabilidad del capital (Romero y Puyana, 2004), así como la desarticulación de la planta productiva nacional como consecuencia de políticas económicas encontradas (Calva, 1994).

Los ovinos en México, han estado en manos de los productores más marginados, de menores recursos económicos y alejados de los beneficios de la asistencia técnica y la tecnología. Sin embargo, la producción ovina, cada vez es más frecuente el flujo de capital financiero, dando origen a una producción pecuaria empresarial muy promisoria (Cuellar, 2003).

La problemática que aqueja a la ovinocultura es compleja, cuesta trabajo entender por qué si hay buen precio para todo lo derivado del ovino, hay demanda insatisfecha y mercados potenciales, es una actividad noble, generadora de empleos. Se puede señalar que de los problemas que aquejan a la ovinocultura nacional desde hace muchos años, se destaca la pobre eficiencia productiva de los rebaños; un somero análisis de las cifras, muestra que si la población está en los 6.4 millones de animales y se sacrifican 2.1, ello indicaría que sólo se sacrifica el 32.8 por ciento de la población, cuando en otros países rebasan el 50 por ciento (Lucas y Arbiza, 2006).

El volumen de producción nacional es deficitario ya que las importaciones de carne de ovino se han mantenido elevadas en los últimos años entre el 43.5 al 50% del consumo nacional, lo que significa menos de 50 mil toneladas de las 100 mil que se consumen actualmente en nuestro país son importada (Arteaga, 2008).

Por lo anterior el objetivo de este trabajo fue evaluar la dinámica del comercio internacional de ovinos en pie y carne antes y después de la entrada en vigor del Tratado de Libre Comercio de América del Norte

Materiales y métodos

Al realizarse el análisis nacional, se consideró como variable al país en su conjunto. La información estadística contenida en el presente estudio, fueron principalmente de la Secretaria de Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación (SAGARPA) y sus organismos sectoriales, la información de las importaciones fue obtenida de Organización de la Naciones Unidas para la Alimentación y la Agricultura (FAO).

Se determinaron los incrementos/decrementos, la tasa de crecimiento medio anual (TCMA), variaciones, de la producción e importaciones y el valor de las importaciones en Dólares de Estados Unidos de América. La primera fase del estudio corresponde a los años de 1970 a1993 y la segunda de 1994 a 2013 con entrada de vigor del TLCAN.

Resultados y discusión

La población ovina en México en 1970 fue 6.1 millones y en 2014 de 8.6 millones de cabezas, con un incremento de 2.5 millones y una tasa de crecimiento media anual 0.77%.

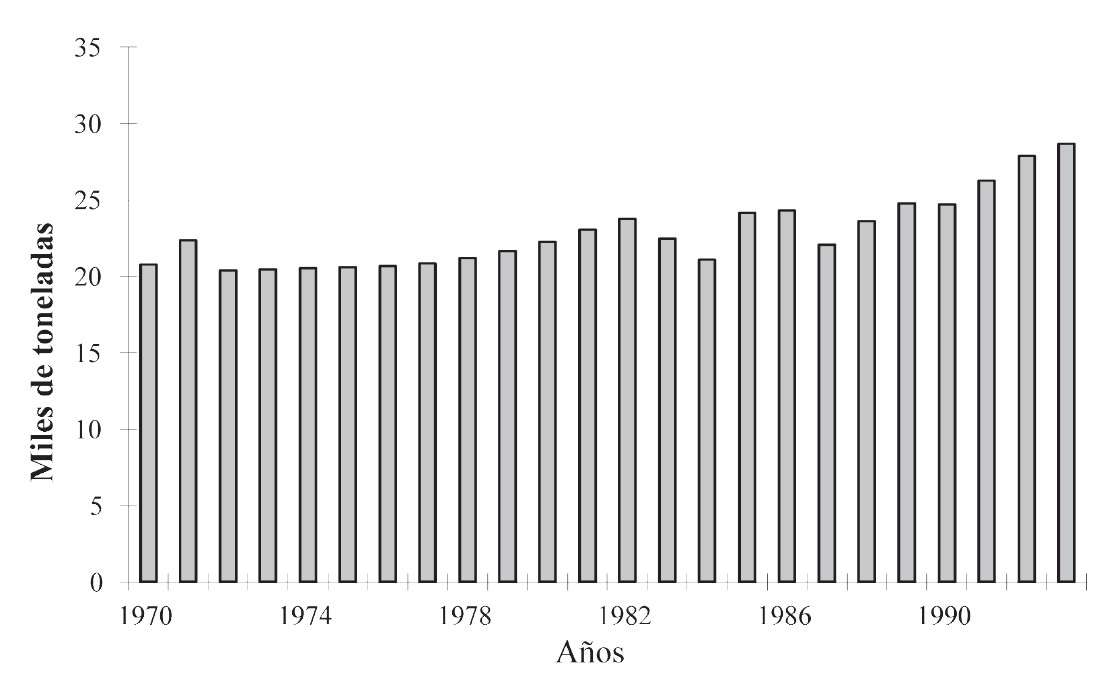

La producción de carne de ovino en México pasó de 20780 a 28672 toneladas en el periodo de 1970 a 1993, en 34 años la tasa de crecimiento media anual fue de 1.35%, con un incremento de 7892 t (Figura 1).

Figura 1

Producción de carne de ovino de 1970-1993

Elaboración propia con datos del SIAP, 2017

Los principales estados productores de ovinos en el 2016 fueron el Estado de México con una aportación del 14.4% con 17299 t, le siguieron los estados de Hidalgo, Veracruz, Zacatecas y Puebla con 14143, 9467, 8810 y 8114 t que corresponde al 12.4, 8.0, 7.4 y 7.0% respectivamente.

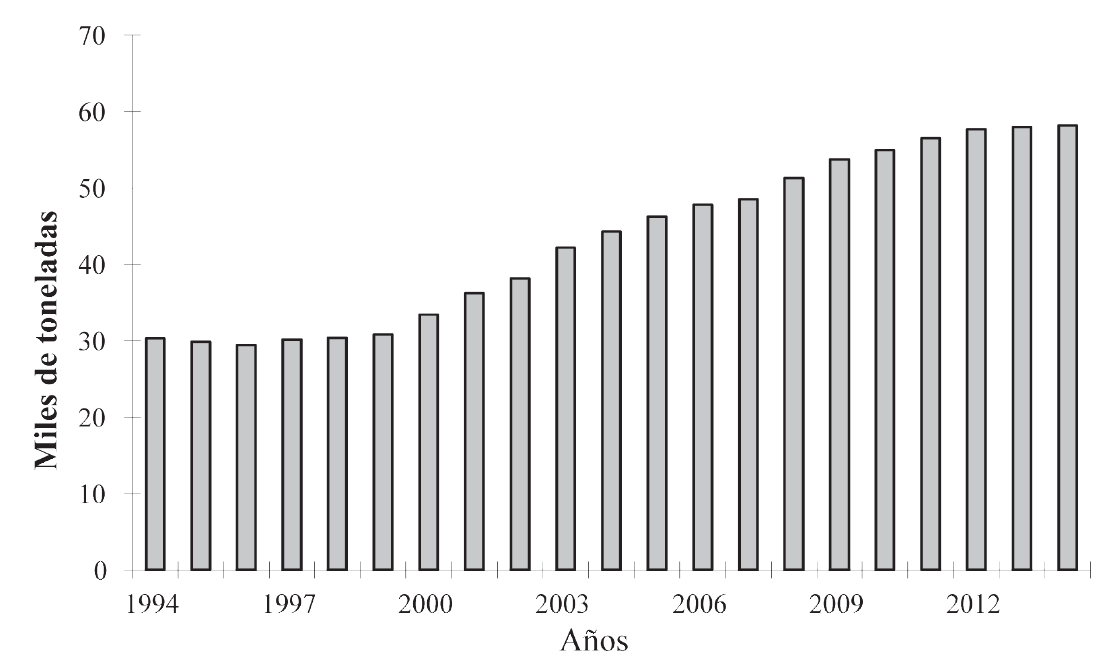

La producción de carne de ovino de 1994 fue 30274 t y 2014 finalizo con 58228 t, con una tasa de crecimiento media anual de 3.16%, con un incremento de 28 mil toneladas (Figura 2).

Los índices productivos registrados en los sistemas ovinos de México muestran un incremento en los últimos años resultado de un mayor interés de los inversionistas y a los apoyos gubernamentales para esta actividad. La producción ovina nacional reportada por la SAGARPA en 2003 fue de 40,100 toneladas, presentándose un incremento del 30% en los últimos cinco años (Cuellar, 2003).

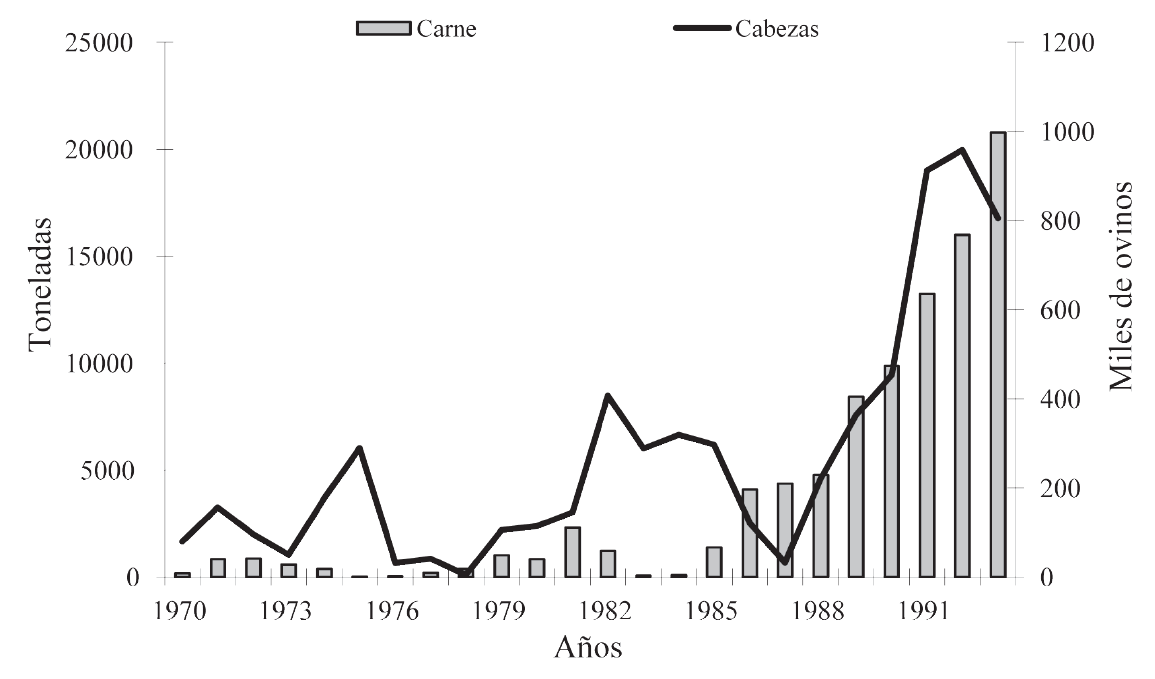

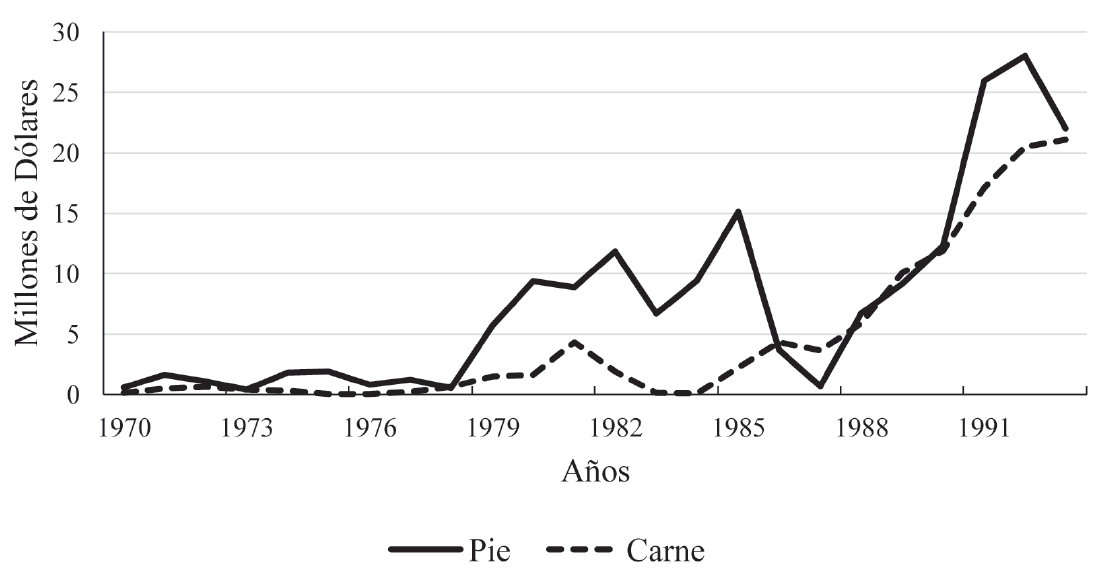

Las importaciones de ovinos en pie y de carne desde antes de la entrada del TLCAN ya eran significativas, las importaciones de ovinos en 1970 eran de 80228 y para 1993 fueron de 804874 cabezas teniendo una TCMA del 10.1%, el incremento fue 725 mil cabezas, en 1992 las importaciones fueron las mayores en este periodo con una cifra de 958 mil cabezas, teniendo altibajos como se muestra en la Figura 3, siendo los años de 1974, 1979, 1982, 1988 y 1991 con un incremento del 254, 2057, 180, 590 y 101 por ciento con respecto a su año inmediato anterior. Las importaciones de carne de ovino pasaron de 161 toneladas en 1970 a 20784 toneladas el incremento fue 20623 toneladas teniendo una tasa de crecimiento media anual de 22.45%, en 1985 es cuando se inicia un crecimiento constante de importaciones hasta 1993 (Figura 3).

Figura 2

Producción de carne de ovino de 1994-2014

Elaboración propia con datos del SIAP, 2017

Figura 3

Importaciones de ovinos y de carne antes del TLCAN

Elaboración propia con datos del SIAP y FAOSTAT, 2017

Figura 4

Participación de importación de carne de ovino antes del TLCAN

Elaboración propia con datos de FAOSTAT, 2017

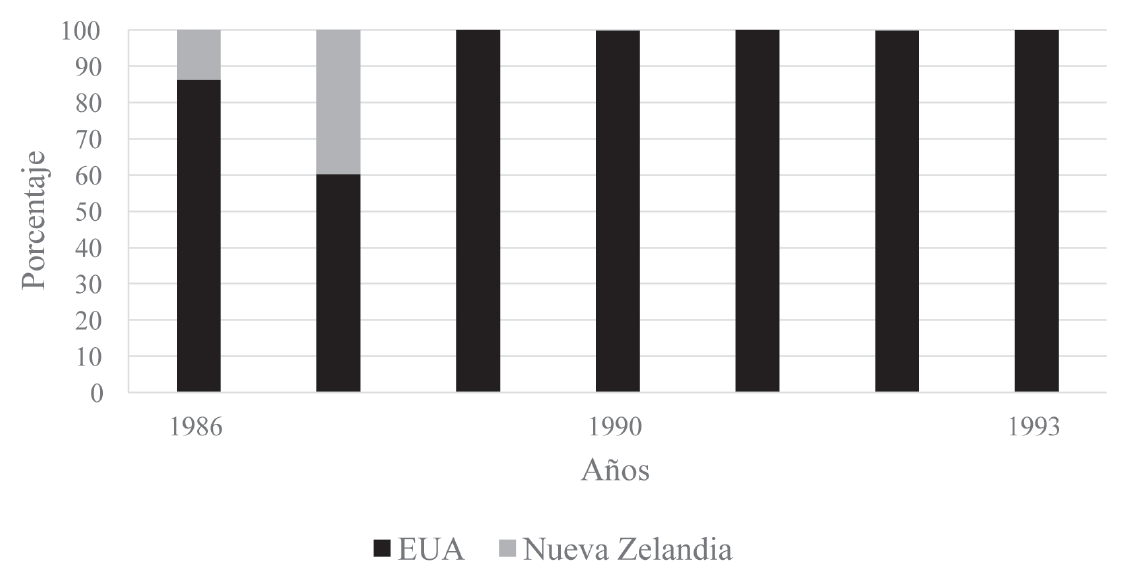

Figura 5

Participación de importaciones por país de ovinos en pie 1986-1993

Elaboración propia con datos de FAOSTAT, 2017

Figura 6

Valor de las importaciones de 1970 a 1993

Elaboración propia con datos del FAOSTAT, 2017

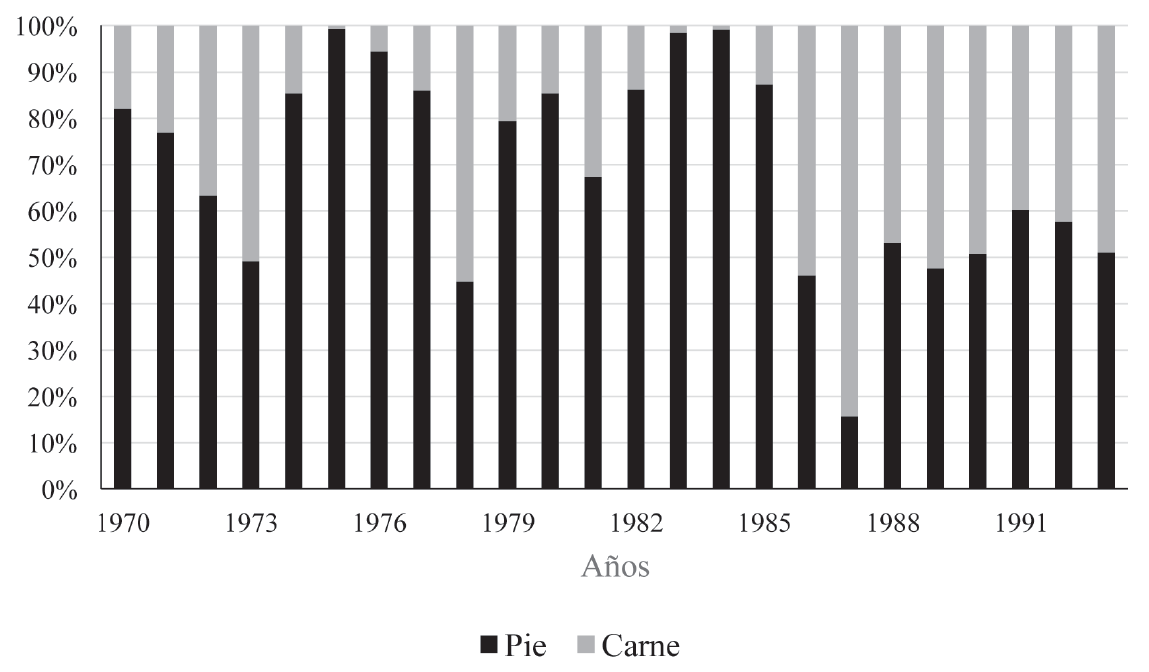

Figura 7

Participación del valor en pie y carne de ovinos 1970 a 1993

Elaboración propia con datos de FAOSTAT, 2017

En 1986, año de entrada de México a la OMC, ya se habían liberado poco más de 7,500 fracciones, que representaban el 92 % de la tarifa y equivalente al 72 % de las fracciones arancelarias liberadas, con un valor de las importaciones de 9,000 millones de dólares (mdd) y una media arancelaria del 22 %. Para 1987 y 1988, la media arancelaria se situó en 10 %, mientras que el aumento en la liberalización de las fracciones arancelarias y el valor de las importaciones liberadas aumentaron al 78 % (INEGI, 2003).

Figura 8

Importaciones de ovinos y de carne después del TLCAN

Elaboración propia con datos de FAOSTAT, 2017

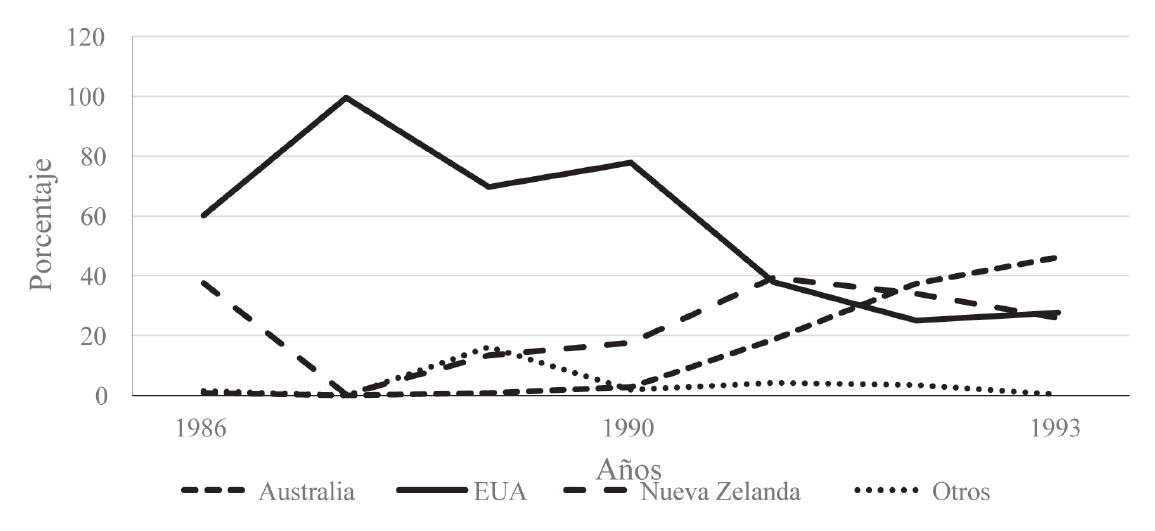

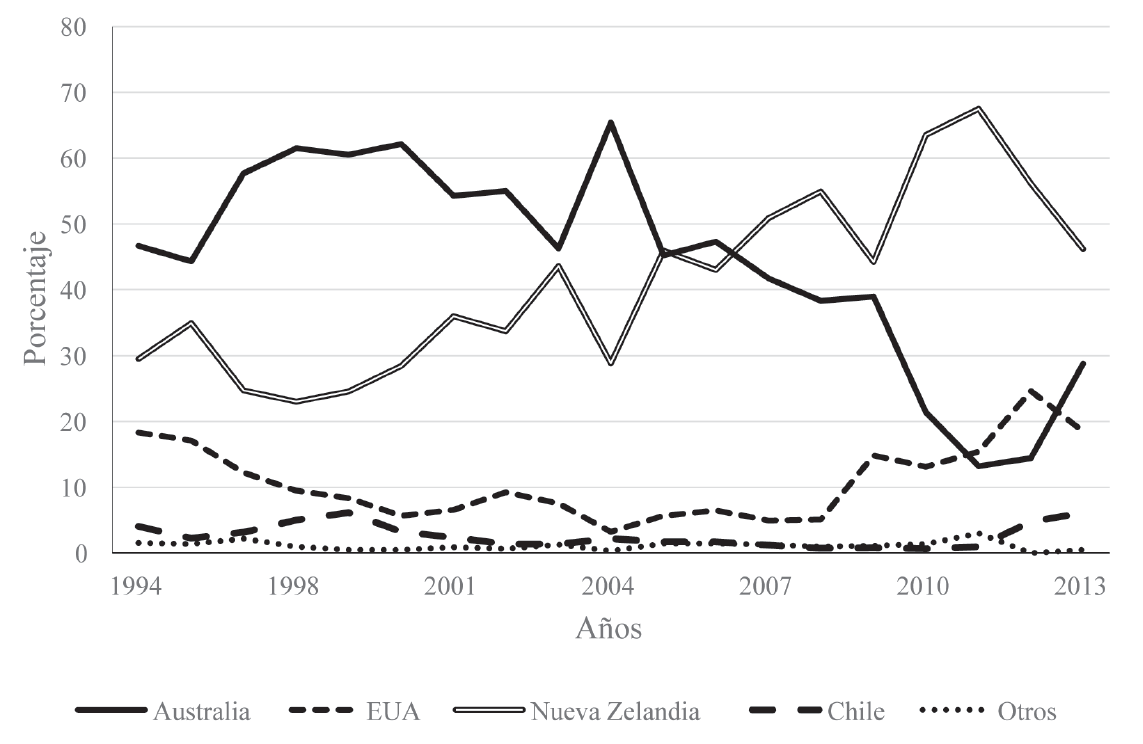

La participación de las importaciones de la carne de ovino de 1986 a 1990 fueron de Estados Unidos de Norte América (EUA), con participación de Nueva Zelandia y Australia principalmente, para 1991 Nueva Zelandia fue el que aporto la mayor cantidad de carne ovina (39.34%) seguido por EUA (37.86%) y Australia (18.61%), en 1993 las importaciones fueron de Australia, EUA y Nueva Zelandia con una participación del 46.17, 27.69 y 25.88 por ciento respectivamente (Figura 4).

En la Figura 5 se observa que las importaciones de ovinos en pie fueron principalmente de Estados Unidos de América, solamente en dos años tuvo participación Nueva Zelandia, en 1987 la aportación fue del 40% y 1986 del 14%.

El valor de las importaciones presenta altibajos tanto para ovinos en pie como para carne, el valor fue de 593 mil Dólares en pie y para carne de 130 mil Dólares en 1970, siendo en 1992 cuando se alcanzó el mayor valor de las importaciones de ovinos en pie con 28 millones de Dólares y carne fue en 1993 con 20.5 millones de Dólares. El incremento para pie fue de 27.4 y en canal de 20.9 millones de Dólares (Figura 6).

En la Figura 7, se muestra que en algunos años la participación en el valor de las importaciones fueron principalmente de ovinos en pie, siendo en 1987 cuando las importaciones de carne tuvieron mayor participación en este periodo de estudio que abarca de 1970 a 1993.

Figura 9

Participación de importación de carne de ovino después del TLCAN

Elaboración propia con datos de FAOSTAT, 2017

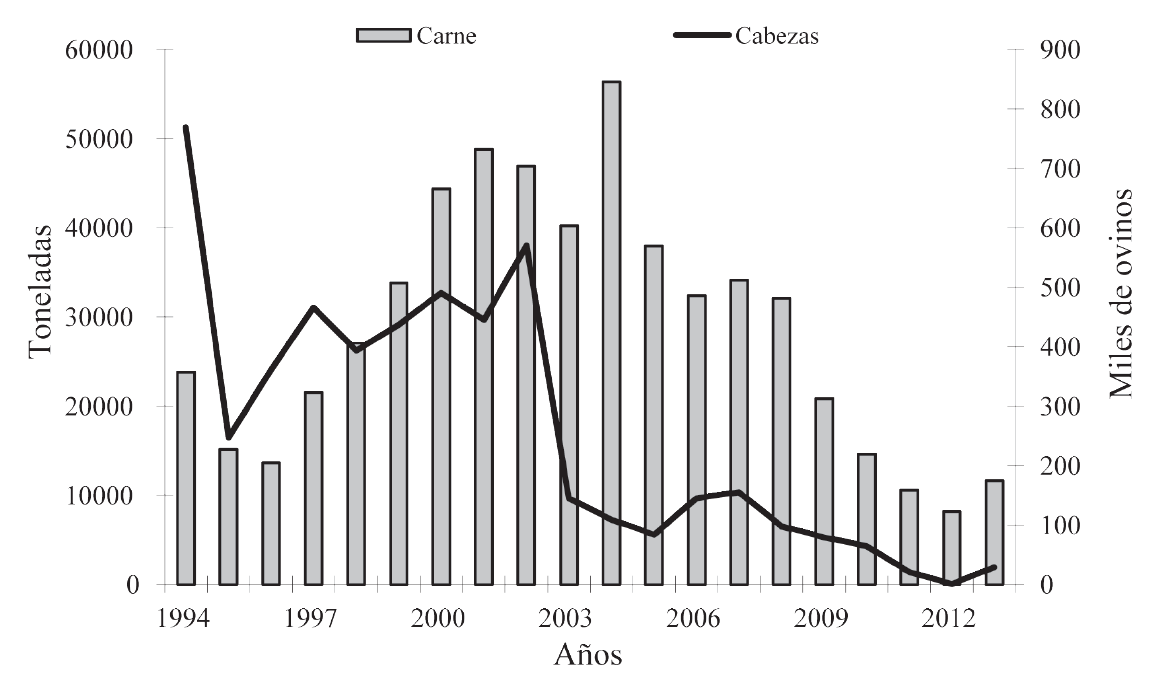

Las importaciones de ovinos la tendencia fue a disminuir en 1994 fueron de 768 mil y en 2013 de 29 mil cabezas, en este periodo se muestran altibajos, en 2002 las importaciones ascendieron a 570 mil ovinos. La carne sustituyo a las importaciones de ovinos pasando de 23793 a 11664 toneladas de 1994 a 2013, en 2004 fue cuando mayor cantidad de carne se introdujo al país con 56367 toneladas y el resto del periodo la tendencia fue a disminuir, en 2012 la cantidad de ovinos en pie y carne presentaron su nivel más bajo de las importaciones en el periodo de 1994 a 2013 (Figura 8). En 1998, el 95% de las fracciones fueron liberadas de aranceles. La suscripción de tratados comerciales aumentó las exportaciones 800 % y las importaciones 700 % (INEGI, 2003). Sin embargo, para este producto las exportaciones fueron mínimas o nulas.

Las importaciones de carne de ovino fueron principalmente de Australia, Nueva Zelandia y en menor proporción de Estados Unidos de América (Figura 9). El volumen de producción nacional es deficitario ya que las importaciones de carne de ovino se han mantenido elevadas en los últimos años y actualmente oscilan entre el 43.5 al 50% del consumo nacional, lo que significa menos de 50 mil toneladas de las 100 mil que se consumen actualmente en nuestro país son importadas (Arteaga, 2008), las cuales son traídas principalmente de Australia y Nueva Zelandia, que cuentan con más del 90% de la producción ovina mundial, además de Canadá, Estados Unidos y últimamente Uruguay (Mondragón et al., 2010).

Figura 10

Participación de importaciones por país de ovinos en pie 1994-2013

Elaboración propia con datos de FAOSTAT, 2017

Figura 11

Valor de las importaciones después del TLCAN

Elaboración propia con datos de FAOSTAT, 2017

Figura 12

Participación del valor en pie y carne de ovinos después del TLCAN

Elaboración propia con datos de FAOSTAT, 2017

Nueva Zelandia, fue el cuarto productor mundial de carne ovina, con apenas 6% del total de población ovina y fue el primer exportador mundial con 40% del total de carne ovina. Al igual que Australia, han desarrollado programas tendientes a aumentar la productividad del rebaño, con lo que lo han logrado reducir pero al mismo tiempo que aumentan tanto el volumen como el valor de sus exportaciones. Australia posee el segundo mayor inventario de borregos en el mundo con 10% del total y fue el segundo productor mundial con 8% del total de carne de ovino, así mismo es el segundo exportador mundial con cerca del 30% de las exportaciones. En este país, gracias a la implementación del programa Lambplan han logrado disminuir el número de ovejas reproductoras, pero a la par que aumentó la productividad de las mismas, lo que les ha permitido mantener los mismos niveles de producción y de exportación, la carne de las borregas de desecho fueron colocadas en el mercado internacional (Carrera, 2008), lo cual demuestra que estos dos países se han convertido como los principales introductores de carne de ovino para México.

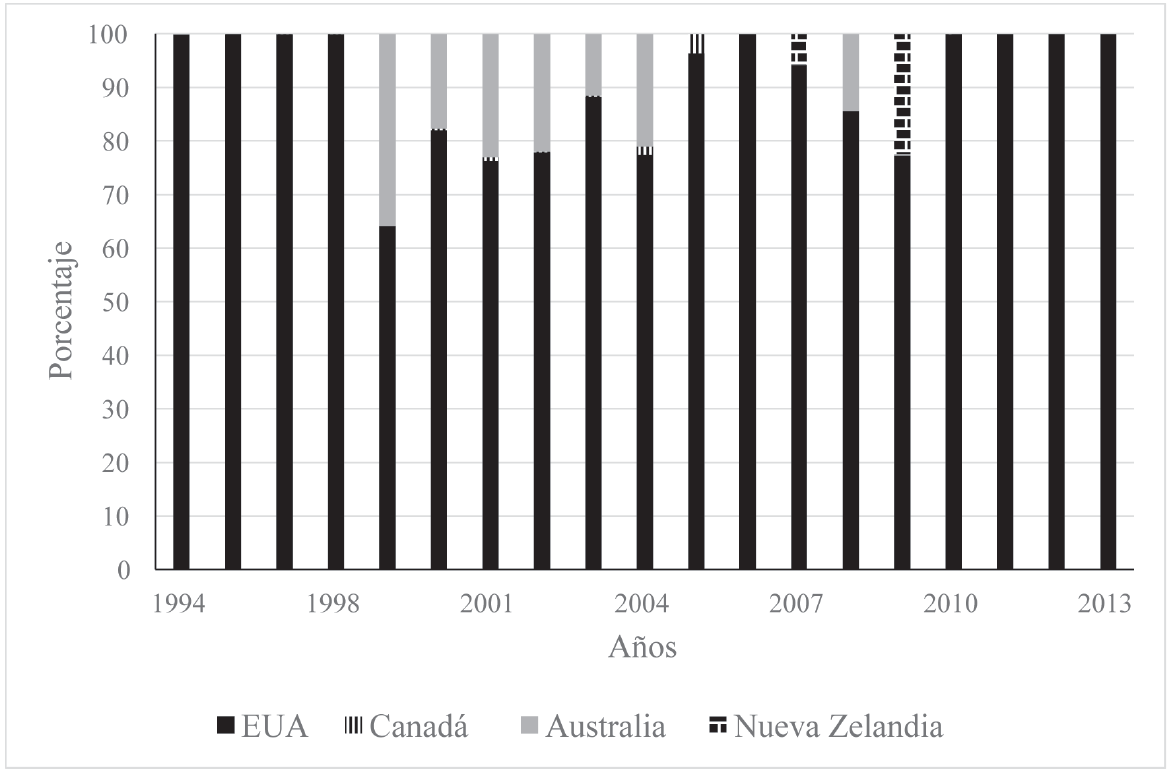

Las importaciones de ovinos en pie fueron principalmente de Estados Unidos de América, con participación de algunos años de Australia y Nueva Zelandia (Figura 10). Con datos de la Secretaria de Economía de 2003 a 2012, existe tres fracciones arancelarias para la importación de ovinos en pie la 01041001 con pedigrí o certificado de alto registró, 01041002 para abasto y 01041099 los demás (animales vivos de la especie ovina). El número de ovinos para abasto es la fracción que más animales importa en comparación con las otras dos, siendo el 2003 el año que registro el mayor número de ovinos (143 mil cabezas) y la fracción de alto registro en 2007 cuando se importaron 35 mil semovientes para pie de cría. Los principales países donde se importan ovinos para pie de cría fue Nueva Zelandia en 2007 su participación fue del 98.3%, en segundo lugar Australia en 2006 introdujo el 100% de animales con una cantidad mayor a los 18 mil semovientes, EUA en algunos año ha colocado el 100% de animales de alto registro al mercado mexicano siendo cantidades pequeñas (Bobadilla-Soto et al., 2015).

Figura 13

Consumo aparente

Elaboración propia con datos del SIAP y FAOSTAT, 2017

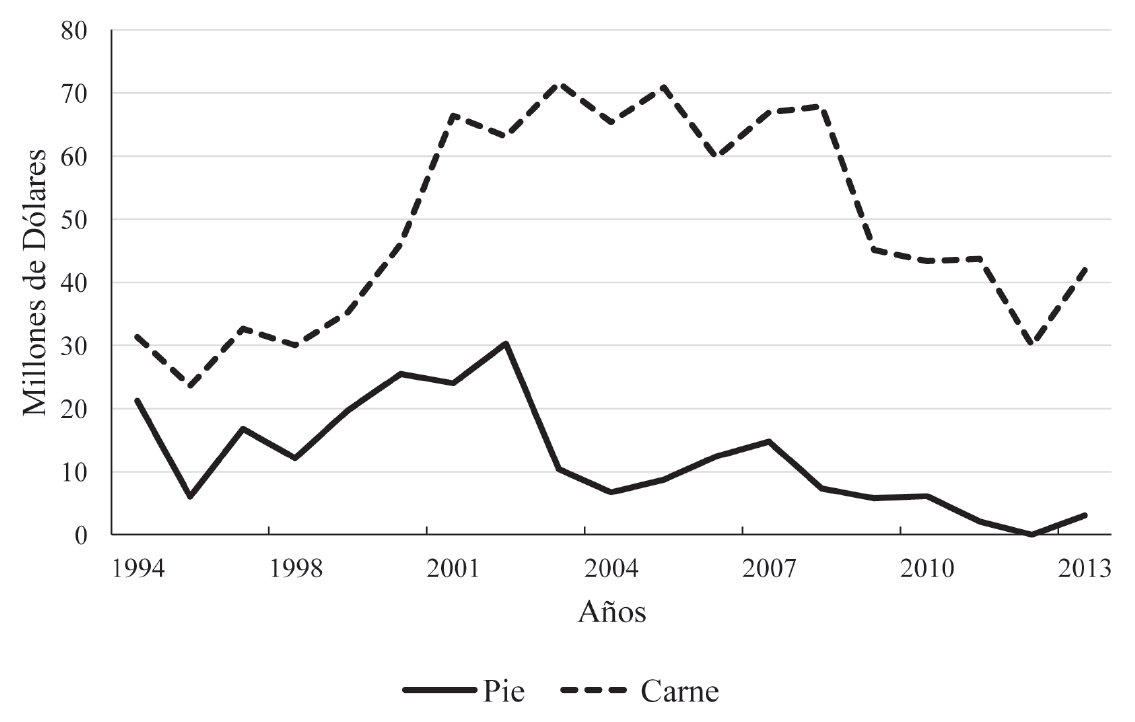

El valor de las importaciones en el periodo de 1994 a 2013 presenta altibajos, en 1994 el valor de las importaciones para carne fue de 31.3 millones y para ganado en pie de 21.2 millones de Dólares y para 2013 los valores fueron de 41.9 y 3 millones de Dólares para carne y en pie respectivamente, teniendo altibajos siendo en 2003 cuando el valor de las importaciones fueron las más altas en este periodo de estudio con 71.6 millones y el punto más bajo se dio en 1995 con 21.1 millones de Dólares, con respecto a los ovinos en pie cuando mayor valor de las importaciones se tuvieron fue con 30.3 millones en 2002 y punto más bajo se dio en 2012 con 38 mil Dólares (Figura 11).

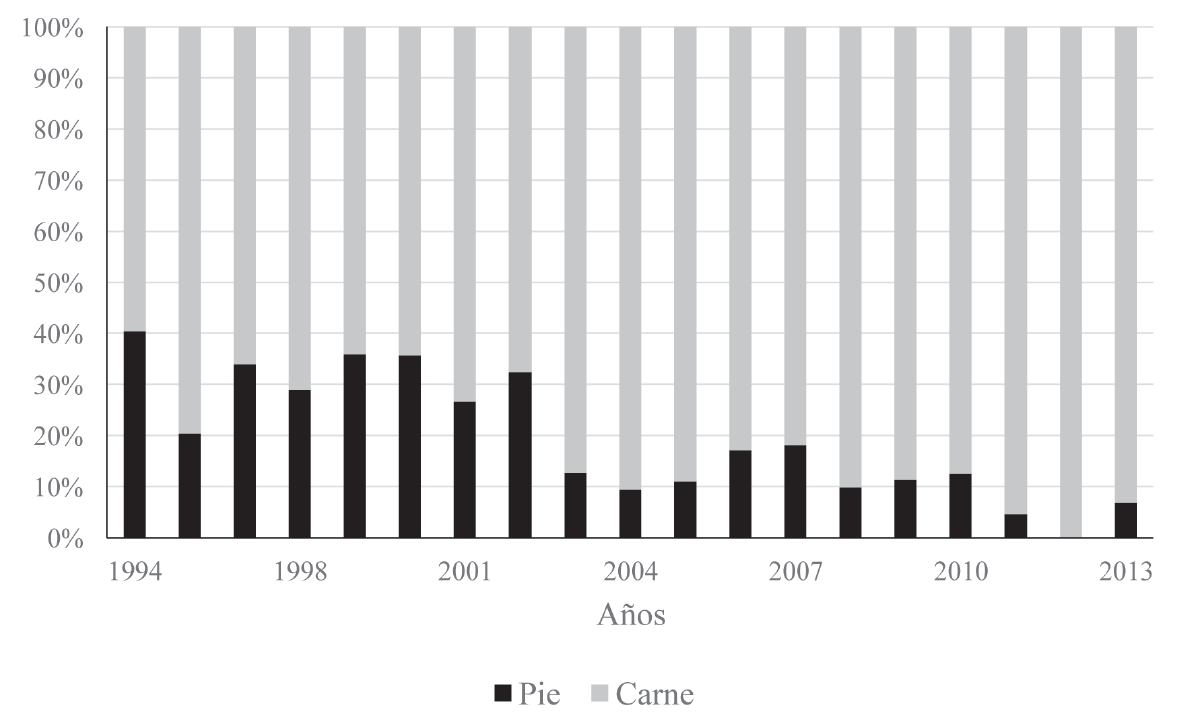

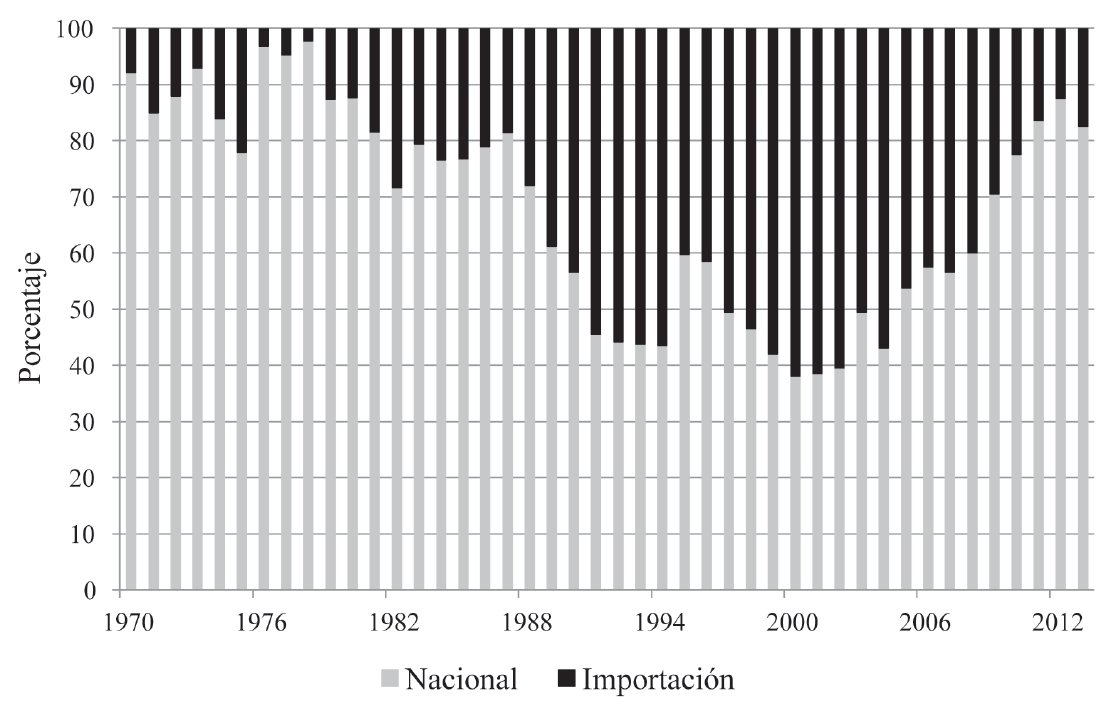

En la Figura 12, se muestra la participación de las importaciones fueron principalmente de carne, pasando en segundo término la participación de ganado en pie en valor en Dólares. Haciendo una comparación de los periodos de estudio antes de la entrada del TLCAN la participación de las importaciones en valor era principalmente de ovinos en pie y después de la entrada en vigor del TLCAN la participación fueron de carne siendo en 2012 el 100% la participación en valor de las importaciones.

El inventario ovino de Estados Unidos de América de 1970 a 2011 paso de 20.4 a 5.5 millones de cabezas, teniendo una disminución de 14.9 millones ovinos, al disminuir su inventario reproductivo las borregas de desecho fueron colocadas en el mercado exterior, siendo México uno de los principales compradores. Las ovejas de desecho provenientes de EUA, fueron utilizadas en la elaboración de barbacoa, siendo su valor comercial casi la mitad del precio de la carne de ovino nacional, sin embargo, cada vez se emplea menos ese tipo de animal o se mezcla con el ganado mexicano, argumentándose la dureza de la carne de esas ovejas, así como el tipo de grasa que poseen (más dura y amarilla), que dificultan la comercialización de la barbacoa (Cuellar, 2003), con la introducción de ovinos de desecho trae como consecuencia que los precios internos se desplomen.

Las importaciones en 1970 representaban el 7.8%, para el 2013 fue 17.4% del consumo nacional aparente. En el periodo de 1970 a 2013 existen altibajos en la participación de las importaciones en el consumo siendo en 2000 cuando la participación fue 61.8% seguido de los años de 2001, 2002, y 2004 con 61.5, 61.4 y 56.9% respectivamente (Figura 13).

El consumo de la carne de ovinos el 95% se realiza en forma de barbacoa y el resto en cortes finos (Mondragón et al., 2010), por su parte Molina (2005) reporta que el 98% de la de la carne de borrego que se produce en México o se importa es destinado al mercado de la barbacoa. El Estado de México es el principal acopiador, transformador, comercializador y consumidor de carne de ovinos en barbacoa a nivel nacional (Mondragón et al., 2010), seguido de los estados de Hidalgo y Querétaro.

El consumo per cápita es bajo en comparación con otras carnes como el pollo, res y cerdo, el consumo en 1970 fue de 464 gramos y en 2011 de 602 gramos, siendo en 2004 cuando mayor consumo per cápita se presentó con 1 kg coincidiendo con los años de mayor importación carne de esta especie (Bobadilla y Perea, 2014).

Conclusiones

La dinámica del comercio internacional fue antes de la entrada del Tratado de Libre Comercio de América del Norte, las importaciones eran principalmente de ovinos en pie de Estados Unidos de América y en menor proporción carne de esta especie; con la entrada en vigor del TLCAN las importaciones fueron de carne de Nueva Zelandia y Australia, la importación de ovinos en pie fueron en menor proporción de Estados Unidos de América.

La política económica de México en los últimos cuarenta años ha incentivado más a las importaciones que la producción nacional.

Referencias

Arteaga CJ. 2008. Situación actual de la ovinocultura en México. AMCO. II Foro de rentabilidad ovina. Boca del Rio, Veracruz, México.

Bobadilla-Soto EE, Espinoza-Ortega A, Martínez-Castañeda FE. 2012. Comercio exterior del sector porcino mexicano. Revista Mexicana de. Ciencias Pecuarias 3(2):201-214

Bobadilla-Soto EE, Salas RG, Padilla FJP, Pera-Peña M. 2015. Unit displacement of sheep production in Mexico by effect of imports. International Journal of Development Research. 5(2):3607-3612

Bobadilla S.E.E. y Mauricio Perea P.M. 2014. La producción e importaciones de ovinos antes y después del Tratado del Libre Comercio con América del Norte. En: Cavallotti V.B.A., Ramírez V.B., Cesín V.A., Ramírez J.J. (Coordinadores). La ganadería mexicana a 20 años del Tratado del Libre Comercio con América del Norte. UACH-CP. 143-156

Calva TJL. 1994. Crisis agrícola y alimentaria en México 1982-1988. Segunda edición. Ed. Fontamara, D.F. México. 270 p.

Carrera CB. 2008. La ovinocultura en México: ¿alternativa para los productores rurales? UACJ. Avances Cuadernos de Trabajo 207: 1-17

Cuéllar OJA. 2003. Perspectivas de la ovinocultura en México. Memoria del Segundo Seminario sobre Producción Intensiva de Ovinos. Villahermosa, Tabasco.

INEGI (Instituto Nacional de Estadística, Geografía e Informática). 2003. Balanza comercial de México.

Llambi L. 2000. Procesos de globalización y sistemas agroalimentarios. Los retos de América Latina. Agroalimentaria. 10: 91-102.

Lucas LJ, Arbiza AS. 2006. Situación y perspectivas, la producción de carne ovina en México. Bayvet. 21: 22-28.

Mc Michael P. 1999. Política alimentaria global, en Cuadernos agrarios, Globalización y Sociedades Rurales. 17 y 18:9-28

Molina CL. 2005. Aplicación de una medida de salvaguarda, a las importaciones de cortes secundarios de carne congelada de ovino, como un impulso a la cadena productiva y de comercialización ovina en México. Tesis de licenciatura. Instituto de ciencias económico administrativo de la UAEH. 160 p.

Mondragón AJ, Domínguez-Vara IA, Rebollar RS, Borques GJL, Hernández MJ. 2010. Canales de comercialización de la carne de ovino en Capulhuac Estado de México. En: Cavallotti VBA, Marcof ACF y Cesin VA (coordinadores). Los grandes retos de la ganadería: hambre, pobreza y crisis. UACH-CP, 341-349.

Morales MM, Martínez DJP, Torres HG, Pacheco VJE. 2004. Evaluación del potencial para la producción ovina con el enfoque de agroecosistemas en un ejido de Veracruz, México. Técnica Pecaría Mexicana 42(3):347-359.

ONU-CEPAL (Organización de las Naciones Unidas y Comisión Económica para América Latina). 2005. México: evolución económica durante 2004 y perspectivas para 2005. ONU-CEPAL. México, D.F. 40 p.

ONU-CEPAL (Organización de las Naciones Unidas y Comisión Económica para América Latina). 1999. Efectos sociales de la globalización sobre la economía campesina. Reflexiones a partir de experiencias en México, Honduras y Nicaragua. ONU-CEPAL. D.F. México. 60 p.

Romero J, Puyana A. 2004. Evaluación integral de los impactos e instrumentación del capítulo agropecuario del TLCAN. Documento Maestro. Chapingo, Estado de México. México. 200 p.

Declaración de intereses