Artículos Científicos

EL USO DE LA PLANEACIÓN FINANCIERA EN LAS PYME DE TI DE MÉXICO

USE OF FINANCIAL PLANNING IN IT SMES IN MÉXICO

EL USO DE LA PLANEACIÓN FINANCIERA EN LAS PYME DE TI DE MÉXICO

Ciencias Administrativas, núm. 8, pp. 15-31, 2016

Universidad Nacional de La Plata

Esta obra está bajo una Licencia Creative Commons Atribución 4.0 Internacional.

Recepción: 01 Enero 2016

Aprobación: 01 Junio 2016

Resumen: La planeación financiera es un proceso de suma importancia para las empresas, dado que se constituye en la guía de acción para el buen uso de los recursos financieros. El objetivo de este trabajo consistió en determinar de qué modo las PYME dedicadas a las TI realizan planeación financiera. Se realizó una investigación empírica por medio de un trabajo de campo aplicando una encuesta a 127 empresas voluntarias del sector de Tecnologías de información en el Distrito Federal. Los principales hallazgos muestran que: las empresas de este sector están constituidas principalmente como personas morales y dirigidas por hombres, conocen sus necesidades financieras en el corto plazo, no realizan planeación financiera de largo plazo, utilizan fuentes de financiamiento de alto costo y están limitadas para crecer debido a la falta de capital, infraestructura y tecnología, por lo que es necesario fomentar la cultura financiera de planeación y previsión con visión de largo plazo en las empresas de este sector.

Palabras clave: Planeación Financiera, Tecnologías de información, Presupuestos, PYME, Flujo de efectivo.

Abstract: Financial planning is a critical process for companies, since it constitutes the action guide for the proper use of financial resources. The aim of this work was to determine how the SMEs involved in IT makes financial planning. An empirical research through field work using a survey of 127 voluntary companies in the IT sector in the Federal District was held. The main findings show that: the companies in this sector are mainly formed as legal entities and are headed by men, are aware of their financial needs in the short term, they do not do any long-term financial planning, uses high cost financing sources and are limited to grow due to lack of capital, infrastructure and technology, so it is necessary to promote financial literacy of planning and forecasting with a long-term vision in this sector companies.

Keywords: Financial Planning, Information Technologies, Budgets, SME, Cash flow.

Introducción

Toda empresa debería reconocer la importancia que tiene el proceso de definir a dónde se quiere llegar a través del tiempo, es decir, la importancia de realizar Planeación Estratégica, dado que las estrategias representan las acciones que se llevarán a cabo para lograr los objetivos a largo plazo; el análisis y la selección de la estrategia implican, sobre todo, tomar decisiones subjetivas con base en información objetiva; a menos que la empresa se esté enfrentando a una situación desesperada, las alternativas de estrategias representan pasos que hacen avanzar a la empresa a su posición deseada en el futuro. Es necesario aclarar que la planeación estratégica no es la solución a todos los problemas por los que atraviesa una empresa, sin embargo, es una herramienta útil que puede brindar múltiples beneficios si se utiliza en el momento y en la forma requerida. Por lo tanto cada empresa debe formular planes, se debe comprometer a cumplirlos y, después, llevar a cabo las acciones que tal cumplimiento implica (Kenneth, 1985; Kazooba, 2006).

La falta de planeación no es una característica propia de las pequeñas empresas. Estudios realizados en el contexto mexicano (Deloitte Stracienta, 2007) señalan que sólo un 50% de las empresas mexicanas realizan planeación y que sólo el 19% de las pequeñas empresas se preocupan por visualizar sus decisiones a futuro (Saavedra et. al. 2007).

El objetivo de este trabajo consiste en determinar de qué modo las empresas de Tecnologías de Información (TI) realizan planeación financiera.

Justificación

Las Micro, pequeñas y medianas empresas son de suma importancia para la economía de México ya que, de acuerdo con el último Censo Económico (INEGI, 2014), el 99.82% del total de las empresas son Micro, pequeñas y medianas Empresas[1], proporcionan empleo al 71.41% de la Población Económicamente Activa y aportan el 51% de la Producción Bruta total cumpliendo con su función de equilibrio social al absorber la mano de obra menos calificada y aquella que se encuentra rezagada de la gran empresa.

Un estudio realizado por Infante (2008) da cuenta de la importancia que tienen las PYME en América Latina y el Caribe, al reportar el 35.5% de generación de empleos en estas economías. Así también Saavedra y Hernández (2008) han señalado que el 99.25% de las empresas en Latinoamérica son PYME[2], cumpliendo de esta manera con su papel nivelador de la desigualdad económica que existe en estos países al generar autoempleo.

Así también, las PYME[3] constituyen el 99% del tejido empresarial de Europa, son responsables de dos tercios del empleo total creado en el sector privado, contribuyendo decisivamente a los objetivos de crecimiento y empleo de la Unión Europea. En definitiva, las PYME tienen un valor inestimable para la competitividad económica de Europa (Comisión Europea, 2007).

Sin embargo, son muy pocas las pequeñas empresas que realizan planeación financiera dándole mayor importancia a la planeación operativa[4], dado que no cuentan con el personal capacitado ni con las herramientas acordes a sus necesidades especificas y a su realidad. Esto no les permite anticipar de manera adecuada los eventos internos y externos que pudieran afectar su operación, poniéndolas en seria desventaja frente a las grandes empresas y desde luego amenazando con esto su estabilidad toda vez que la evidencia empírica señala que el proceso de planeación financiera en las pequeñas empresas es un paso importante en su desarrollo y precisa el perfil financiero de estas entidades (De Thomas, Caster, Ray, & Holland, 1991).

Marco Teórico

El sector de TI en México

Las empresas del sector de Tecnologías de Información y Comunicaciones (TICs), de acuerdo a datos de la Secretaría de Economía, son capaces de elevar el PIB hasta en 5 por ciento, dado que es un sector en donde los cambios y evolución no se detienen; prueba de esto es el dato que señala que el 90% de los dispositivos cuentan con sistemas integrados, para 2020 se esperan 40 mil millones de chips con software embebido a nivel mundial. El mercado de videojuegos para 2013 alcanzará 73 billones de dólares.

En México existen 115 millones de dispositivos, sin embargo, no es un país desarrollador de contenidos y tecnología. Las redes sociales y dispositivos móviles son los mercados de mayor crecimiento anual con 10.6% y 13.8% respectivamente. El valor total de la industria de medios en México asciende a 54 mil millones de pesos, con un crecimiento anual de 8%. Sin embargo, los indicadores básicos de penetración –banda ancha (10% en 2011), telefonía móvil (82%), telefonía fija (17%), computadoras (18%) – son inferiores a países con grados similares de desarrollo (Palacios, Flores y García, 2013).

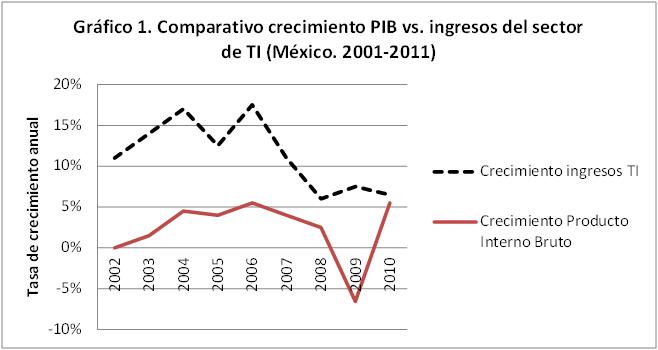

La importancia de este sector radica en que las Tecnologías de la Información y la Comunicación (TIC) han transformado la manera de trabajar y de gestionar recursos de las empresas, funcionando como elemento clave para que el trabajo desarrollado sea más productivo, agilizando las comunicaciones, sustentando el trabajo en equipo, realizando análisis financieros y promocionando productos en el mercado. Por esta razón se ha convertido en un sector de alto crecimiento incluso por encima del Producto Interno Bruto, como se puede ver en el gráfico 1.

Gráfico 1

Comparativo crecimiento PIB vs. Ingresos del sector de TI (México. 2001-2011)

Palacios, Flores y García (2013).

Importancia de la Planeación en pequeñas empresas

Según Vázquez y Oknaian (2008) hoy en día las PYME sufren una presión muy fuerte debido a la competencia de las grandes empresas transnacionales que han impuesto sus condiciones y reglas en los mercados de todo el mundo, enfrentándose a problemas tales como:

-

Problemas con productos que ingresan a precios Dumping.

-

Calidad del producto que incrementa el precio de venta.

-

Condiciones de pago (crédito a los clientes).

-

Servicios post- venta.

De ahí la importancia de que realicen una planeación que les permita afrontar todos estos problemas.

Por qué las pequeñas Empresas no realizan Planeación

Según Robinson y Pearce (1984), las pequeñas empresas no utilizan planeación por cuatro razones:

- 1. Tiempo. Los administradores informan que su tiempo es escaso y que es muy difícil ubicar a la planeación en el continuo día a día de los problemas operativos.

- 2. Dificultad para empezar. Los propietarios y administradores de las pequeñas empresas tienen un conocimiento mínimo de los procesos de planeación. Desconocen los componentes del proceso y su secuencia. No están familiarizados con mucha de la información que puede ser de utilidad para la planeación.

- 3. Falta de experiencia. Los administradores de las pequeñas empresas típicamente son generalistas y les hace falta cierta especialización y experiencia que es necesario en un proceso de planeación.

- 4. Falta de confianza y apertura. Los propietarios y administradores de las pequeñas empresas son altamente sensibles y vigilantes de sus negocios y de las decisiones que les afectan. Consecuentemente, no se atreven a compartir su planeación estratégica con los empleados o consultores externos.

Ventajas para la realización de Planeación en la PYME

Aunque muchos consideran que la falta de profesionalización de las PYME dificulta que realicen Planeación Estratégica, es necesario señalar de acuerdo con Vázquez y Oknaian (2008), Steiner (1967), y Gica y Balint (2012) que las ventajas que poseen para la implementación de Planeación Estratégica son:

-

Relación directa entre el futuro de la empresa y el futuro del propietario.

-

Estructura organizacional flexible e informal, que permite su adaptación en cuanto a tamaño del negocio, estilo de administración y tipo de negocio.

-

Relación más directa entre los integrantes, dada su estructura horizontal que facilita la comunicación.

-

Procesos simples y reducidos, lo que permite realizar cambios inmediatos.

-

Alta flexibilidad para adaptarse a los cambios.

-

Contribuyen al crecimiento de la empresa, dado que le impulsa a alcanzar sus objetivos (Gica y Balint, 2012; Wijewardena y De Zoysa, 2001).

Planeación Financiera en la Pequeña Empresa

La Planeación Financiera en la Pequeña Empresa puede ser de gran ayuda para el pequeño empresario, de este modo Ellis (1975) ha señalado que las pequeñas empresas cometen grandes fallas en administrar su efectivo, debido a una inadecuada gestión. Una buena planeación financiera ayuda a elevar la habilidad de la empresa para sobrevivir cuando las condiciones del negocio no son favorables y relativamente inciertas.

El uso efectivo de la información financiera puede sustancialmente ayudar al pequeño empresario en la planeación financiera del futuro de la empresa. Así al plantear varios escenarios, puede plantear también una serie de combinaciones de decisiones bajo su consideración, que le ayudaran a anticipar los problemas que pudieran presentarse.

Scott (1975) ha señalado que los problemas centrales que confronta el área de la administración financiera de la empresa, sea grande o pequeña, se traduce en los esfuerzos que se realizan para encontrar respuestas a tres interrogantes:

-

¿Qué activos se deben comprar?

-

¿Cómo se deberían seleccionar los fondos necesarios para financiar la adquisición de activos?

-

¿Cuál es el importe de dividendos que se debería pagar a los propietarios de la empresa?

La planeación financiera se encarga de identificar vías por las cuales la empresa puede alcanzar sus metas financieras; se enfoca en identificar oportunidades de inversión con rendimientos positivos y estrategias de financiamiento que impulsen la creación de valor (Nagy, 2014 ).

Flujo de efectivo

La importancia del flujo de efectivo, según Opiela (2006), estriba en que, si hay algo que puede hacer que sobreviva o quiebre una empresa, es su flujo de efectivo. Por esta razón se necesita realizar una buena planeación de éste. El problema más común es el conocido síndrome cero, cuando el negocio va bien y tiene mucho efectivo el pequeño empresario tiende a no concentrarse en las necesidades futuras. La solución es trabajar directamente con los clientes en el desarrollo de nuevos negocios, de este modo se tendrá siempre presente la visión del futuro.

El error más grande que un pequeño empresario puede cometer es no controlar el saldo de caja y los flujos de efectivo. Es necesario hacer reportes mensuales por separado, es decir, las operaciones personales del propietario no deben mezclarse con las del negocio. Y además llevar un control rubro por rubro de las entradas y salidas de efectivo, siendo necesario contar con líneas de crédito suficientes para los períodos de baja liquidez; con la finalidad de no verse en la necesidad de buscar créditos de último minuto que pueden resultar muy costosos.

Errores comunes en la planeación

Milove (2008) ha señalado que, a pesar de que el pequeño empresario trabaja mucho, fracasa en la planeación de su futuro financiero; así, los errores más comunes, en este tópico, son:

- 1. No implementa una previsión para sus propios beneficios, tales como salud, seguro de vida e incapacidad y planes de retiro.

- 2. No provee adecuadamente para su familia ante un evento inesperado.

- 3. No guarda dinero fuera de la empresa. Los pequeños empresarios tienen la tendencia a tener todos sus recursos en la empresa, con la esperanza de que crezca y prospere.

- 4. No aprovecha el crédito del negocio o el uso de préstamos bancarios, más que los créditos personales.

- 5. No desarrolla un plan o estrategia apropiados de sucesión.

- 6. Frecuentemente vive el hoy y no el mañana. Los pequeños empresarios no aprovechan los buenos tiempos de la empresa y no forman un patrimonio personal pensando en el largo plazo.

Actividades de planeación financiera

De acuerdo a los resultados de la investigación realizada por De Thomas, Caster, Ray y Holland (1991), quienes entrevistaron a una muestra de 161 empresas pequeñas (menos de 100 empleados), se ha obtenido un perfil de las actividades de planeación en las pequeñas empresas; así, tenemos el cuadro 1.

Cuadro 1

Actividades de Planeación Financiera en la Pequeña Empresa

Elaboración propia con base en De Thomas, Caster, Ray, & Holland (1991)

Como se puede ver en el cuadro 1, el 71% se preocupa por preparar estados financieros, un 70% prepara presupuesto de efectivo, un 63% evalúa los rendimientos en ventas y utilidades y realiza estados financieros proforma, mostrando con esto la alta preocupación que tienen estas empresas en la planeación financiera de sus actividades.

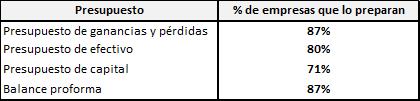

De otro lado, Edwards y Turnbull (1994) realizaron una investigación en la que recolectaron datos de 101 empresas. Los hallazgos principales fueron:

-

Preparación de presupuestos:

-

Frecuencia con que se preparan los presupuestos:

Cuadro 2

Preparación de Presupuestos

Elaboración propia con base en Edwards y Turnbull (1994)

Como se puede ver en el cuadro 2, más del 70% de las empresas utilizan algún tipo de presupuesto, siendo menos popular el presupuesto de capital y el más utilizado el presupuesto de ganancias y pérdidas. Los resultados de estas investigaciones son consistentes con lo que señala Nagy (2014) en el sentido de que el presupuesto es una herramienta básica de planeación para la pequeña empresa.

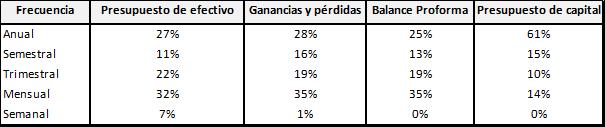

La mayoría de los presupuestos son preparados con una frecuencia mensual, excepto el presupuesto de capital en el que predomina la frecuencia anual (cuadro 3).

Así también, un estudio realizado en Eslovaquia donde se incluyeron 225 empresas entre micro, pequeñas y medianas empresas dio como resultado que sólo el 14% de las empresas realizan planes financieros, de las cuales solo el 9% lo hacen a largo plazo (Elexa, 2009).

Por su parte, como resultado de un trabajo empírico realizado en México, donde se incluyeron cinco entidades federativas: Estado de México, Hidalgo, Puebla, Sonora y Tamaulipas, utilizando una muestra de 1003 empresas, se obtuvo los resultados que se pueden observar en el cuadro 4, referentes al aspecto de planeación en PYME (Saavedra et al, 2010,.).

Como se puede ver en el cuadro 4, las empresas PYME en México generalmente realizan planeación de corto plazo, siendo el largo plazo poco atendido por este sector. Esto coincide con la investigación realizada por Gica y Balint (2012) que el promedio de tiempo del horizonte de planeación de las PYME es de 1.88 años.

En este mismo sentido, los hallazgos de Leal (2009) en una muestra de 77 empresas señalan que sólo el 55% de los empresarios pequeños y medianos del sector industrial de Aguascalientes cuenta con un plan financiero, mientras que el 43% realiza planes para la compra de activo fijo. En otra investigación realizada también en México en el estado de Coahuila, con una muestra de 137 empresas, se encontró que únicamente el 32.85% realizan planeación estratégica formal, de las cuales el 80% la realiza por un horizonte de tiempo de corto plazo, un año (Olloqui, Hernández y Fermines 2008).

Con respecto al uso de planeación financiera en las PYME en México, Barajas, Guzmán, Hernández y Rebollar (2009) encontraron que no cuentan con presupuestos formales de ingresos y gastos, flujos de efectivo ni controles que limiten el financiamiento, corriendo el riesgo de contraer deudas en exceso. Las decisiones financieras se toman con base en la experiencia, el ánimo y la confianza del producto, al carecer controles financieros.

Así también Jurado (1997), citado en Palomo (2005), a través de una investigación empírica logró determinar la siguiente problemática, en cuanto al aspecto financiero[5]:

-

Contabilidad. Escasez de registros contables, costos mal determinados y precios que no cubren los costos totales.

-

Finanzas. Falta de conocimiento para analizar los estados financieros, falta de acceso a créditos convenientes para la empresa.

Los resultados de este trabajo demuestran que los empresarios no están convencidos de la importancia que tiene este aspecto para la buena administración y control de su empresa. A este respecto, Caruso y Marchiori (2003) han señalado que los pequeños empresarios estarían dispuestos a la adopción de sistemas de información si estuvieran seguros de que esto mejora la coordinación entre funciones y sirve de soporte para la toma de decisiones, ayudando alcanzar niveles de eficiencia y efectividad que satisfagan tanto al cliente externo como interno.

Así también, Gica y Balint (2012) en una muestra de 200 empresas encontraron que cuando mayor es la antigüedad de la empresa es mayor la probabilidad de que utilicen prácticas de planeación; por otro lado, las empresas medianas (50 a 249 empleados) con una antigüedad de entre 6 a 10 años desarrollan planeación estratégica formal. Con respecto a la importancia de la planeación estratégica para alcanzar los objetivos, se comprobó que el 65% de las empresas que no alcanzaron sus objetivos o sólo los alcanzaron parcialmente no usan planeación formal, mientras que el 59% de las que alcanzaron sus objetivos y el 60% de las que los excedieron usan planeación formal. En referencia a esto último, Wijewardena y De Zoysa (2001) en una muestra de 473 empresas, señalan que el 77% de las PYME experimentaron un crecimiento en ventas y en retorno sobre la inversión, al establecer procesos de planeación financiera formal.

Por último, Aragón y Rubio (2005) realizaron una investigación acerca de los Factores Competitivos de las PYME en el estado de Veracruz. Como parte de esta investigación intentaron determinar si las Capacidades Financieras[6] tenían relación con el éxito competitivo de las mismas. La conclusión a la que se llegó fue que las PYME que realicen, implanten y controlen sistemas de costos, presupuestos de ingresos y gastos de forma anual y analicen la situación económica financiera de su empresa, estarán más cerca del éxito competitivo.

Metodología de la investigación

Pregunta de investigación

¿De qué manera realizan planeación financiera las PYME dedicadas a los servicios de TI en el Distrito Federal?

Objetivo

Determinar de qué manera realizan planeación financiera las PYME dedicadas a los servicios de TI en el Distrito Federal.

Determinación de la muestra y recolección de datos

Se utilizó un muestreo no probabilístico de sujetos voluntarios logrando encuestar a 127 empresarios de este sector. La recolección de datos se realizó por medio de entrevista personal realizada a los dueños o directores de las 127 empresas de la muestra.

Instrumento de medición

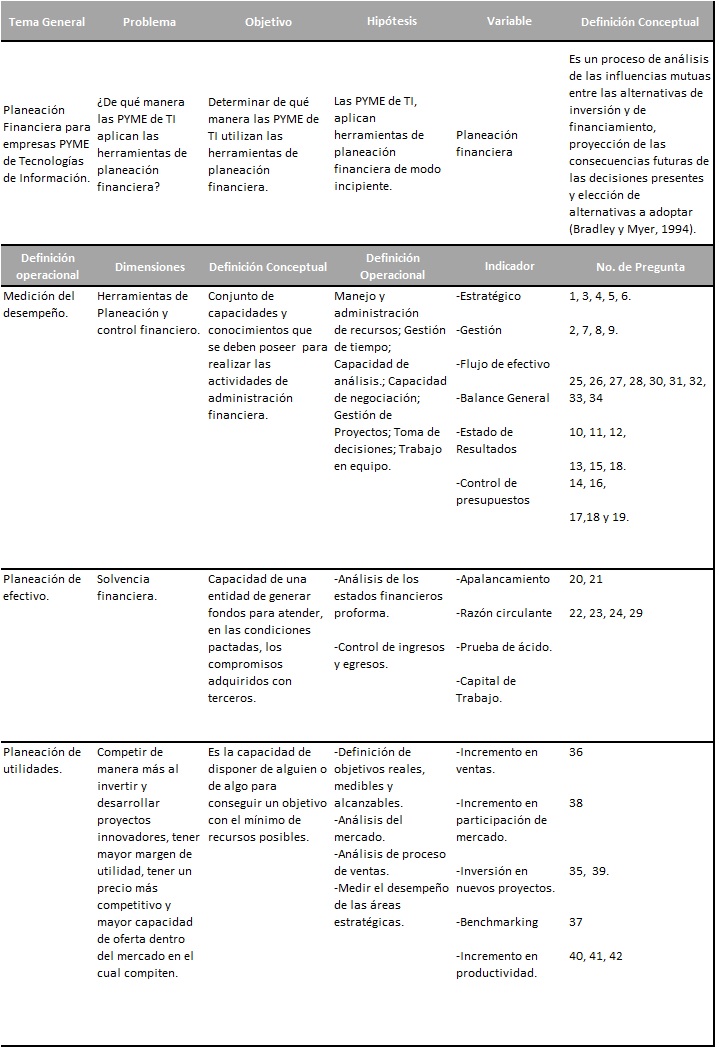

Con el fin de construir el instrumento de medición, es decir, el cuestionario para la recolección de datos, se elaboró la matriz de congruencia que se presenta en el Cuadro 5

Cuadro 5

Operacionalización de variables

Elaboración propia.

Análisis e interpretación de datos

El análisis de los datos recolectados arrojó los siguientes resultados:

Aspectos generales

Del total de las empresas encuestadas, el 50% son pequeñas y el 50% micro empresas; el 75% son personas morales y el 25% son personas físicas, ninguna de las empresas es familiar.

Por otra parte, todos los entrevistados fueron de sexo masculino, con edades entre los 32 y 51 años, en cuanto al nivel de estudios el 50% cuenta con estudios de licenciatura y el 50% cuentan con estudios de maestría, esto se debería a que se trata de un sector donde se ocupa mano de obra calificada y especializada. El sector en el que se encuentran las empresas estaría explicando el sesgo hacia el sexo masculino, ya que, como lo señalan Camarena y Saavedra (2014), existe una segregación horizontal que impide a las mujeres incursionar en sectores intensivos en capital y tecnología.

El objetivo primordial de los empresarios de este sector es generar rentabilidad (50%), en segundo lugar generar valor (33%) y en tercero maximizar el capital (17%). Se puede considerar que todos estos objetivos van de la mano; sin embargo, la rentabilidad se encuentra más ligada al corto plazo, característica propia de las empresas micro y pequeñas que buscan resultados inmediatos.

Planeación financiera

Sólo el 25% de las empresas cuenta con personal que se encarga de analizar y evaluar el desempeño financiero de la empresa, en el otro 25%, esta labor la desempeña el gerente o dueño, el restante 50% señala que esta labor la realiza un despacho externo, lo cual es indicador de que solo se preocupan por emitir información financiera para fines fiscales.

Por su parte, sólo el 50% de las empresas logran que los aspectos financieros del negocio sean tomados en cuenta para la realización del plan estratégico de la empresa, mientras que el otro 50% declaró que en la empresa no cuentan con un área financiera. Esto estaría limitando a las empresas pues al no contar con un plan estratégico que incorpore los aspectos financieros del negocio difícilmente podrán alcanzar lo propuesto.

Así también, el 75% de las empresas realizan planes financieros, mientras que el 25% no los realizan poniendo en riesgo así su estabilidad económica. Esto resulta coincidente con los hallazgos de Edwards y Turnbull (1994) y Saavedra et al. (2010).

En el 67% de las empresas se realizan planes financieros con el fin de contar con elementos que permitan la fijación de objetivos, mientras que sólo en el 33% de los casos, se estaría pensando en estrategias que le permitan a la empresa mejorar su desempeño. Es decir, la mayoría de los empresarios planifica pensando en el día a día.

Sin embargo, los empresarios de este sector, con el fin de medir el cumplimiento de los objetivos, comparan los resultados con los objetivos planteados previamente en un 67% de los casos, mientras que el 33% realiza una comparación histórica. Estos últimos no buscan superar sus objetivos sino únicamente mantenerlos.

Por esta razón, el 100% de los entrevistados señalaron que realizan presupuestos, lo cual resulta beneficioso pues se estaría previniendo necesidades financieras de corto plazo.

Estrategias Financieras

Las micro empresas de TI no realizan estrategias financieras de corto plazo; sin embargo, las empresas pequeñas sí las realizan, dado a que se encuentran en mayor posibilidad de hacerlas al contar con mayor capacidad de negociación y recursos.

La estrategia financiera a largo plazo se encuentra orientada mayormente a la obtención de recursos para la operación diaria (60%), mientras que sólo el 20% se encuentra orientada a la realización de inversiones que le permitirían a la empresa consolidarse y tal vez lograr una expansión. Mostrando nuevamente con esto la tendencia del empresario micro y pequeño a pensar solo en el corto plazo, siendo esto coincidente con los hallazgos de Olloqui et al. (2008) y Gica y Balint (2012).

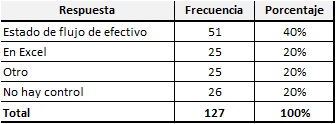

Flujo de efectivo

Sólo el 40% de los empresarios se preocupan por llevar un estado de flujo de efectivo, mientras que la quinta parte lleva este control en hojas de cálculo, siendo preocupante además que un 20% no llevan ningún control de este flujo, arriesgándose así a quedarse sin liquidez para solventar sus gastos inmediatos. Es de considerar que, de acuerdo con Opiela (2006), el flujo de efectivo es de suma importancia dado que puede hacer que sobreviva o quiebre una empresa (Ver cuadro 6)

Cuadro 6

Flujo de efectivo

Elaboración propia con datos del trabajo de campo

En cuanto a la estimación de los saldos en efectivo, el 75% de los empresarios de este sector la hacen a través de presupuestos de efectivo, mientras que el 25% no realiza este tipo de estimaciones. Este hallazgo resulta coincidente con el resultado anterior y resulta peligroso para una empresa no poder estimar sus faltantes o excedentes de efectivo pues estaría poniéndose por un lado en riesgo de quedarse sin liquidez para sus operaciones inmediatas, y por el otro mantener dinero ocioso en cartera.

Sin embargo, la mayoría de los empresarios no planean el uso de los excedentes de efectivo (60%), perdiendo de este modo la oportunidad de ganar algún rédito por invertir este dinero en algún instrumento financiero de disponibilidad inmediata, como lo está haciendo el 20% de los empresarios, o adelantar pagos a los proveedores y de este modo obtener descuentos como manifestó hacerlo el otro 20% de los encuestados.

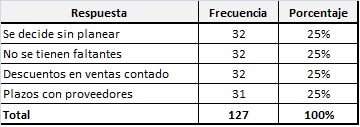

Como consecuencia de lo anterior, sólo el 25% de las empresas manifiesta no tener faltantes de efectivo, mientras que un 75% sí lo tiene e intenta cubrir estos faltantes buscando diferir los plazos con los proveedores (25%), ofreciendo descuentos a los clientes que compran al contado (25%) y buscando otras opciones no planeadas en un 25%. El diferir plazos con los proveedores puede resultar contraproducente al momento de volver a solicitarles crédito, pues la calificación como cliente puede sufrir un deterioro provocando una restricción en el crédito o una diferencia en el precio de compra (Ver cuadro 7).

Cuadro 7

Manejo de faltantes de efectivo

Elaboración propia con datos del trabajo de campo

Por otra parte, el 75% de los empresarios manifestaron conocer sus necesidades de efectivo para los próximos 12 meses mientras que el 25% lo desconoce. Esto está muy ligado con el pronóstico de ventas; si los empresarios pueden anticipar sus ventas, podrán anticipar también los costos y los gastos en que deben incurrir para alcanzar sus objetivos de ventas.

Análisis de la información financiera para toma de decisiones

En el 67% de los casos el flujo de efectivo es el estado financiero que se utiliza para tomar decisiones, mientras que en el 33% de los casos se utiliza el estado de resultados. Una de las principales ventajas del uso del flujo de efectivo es que en este se encuentran representadas las entradas y salidas reales de efectivo del negocio, mientras que el estado de resultados es un estado contable, que nos muestra un resultado del periodo que puede ser positivo o negativo.

En cuanto al análisis de la información, el 50% no utiliza el análisis financiero mientras que el otro 50% sólo utilizan algunas razones financieras. Esto indica que no se realiza un análisis del desempeño financiero de las empresas, con el fin de conocer si los indicadores financieros están mejorando o por el contrario están empeorando.

Sólo el 25% de los encuestados realiza el análisis de la relación entre costos, gastos y ventas toda vez que analizar la estructura y la relación entre los costos, gastos y ventas de la empresa resulta de vital importancia para medir su productividad.

Así también, sólo el 34% realizan la comparación de los estados financieros con los objetivos. Esto quizá se deba a que está más generalizado el uso del flujo de efectivo para la toma de decisiones pasando a un segundo plano los estados financieros.

Por otra parte, la mitad de los empresarios manifiestan que los resultados financieros se miden con frecuencia mensual, mientras que un 25% lo hace de modo semestral y otro 25% lo realiza cada año. Desde luego que cuando más corta es la periodicidad de la medición, se estará en condiciones de tomar medidas correctivas a tiempo con el fin de alcanzar los resultados deseados.

Así también, los indicadores para tomar decisiones acerca de costos, gastos e inversiones considerados del flujo de efectivo se utilizan en el 40% de los casos, de la proyección de ventas también en el 40% de los casos y sólo el 20% lo realizan a través de razones financieras. Como se puede ver, el flujo de efectivo y la proyección de ventas son las herramientas más utilizadas para la toma de decisiones en costos, gastos e inversiones.

Financiamiento

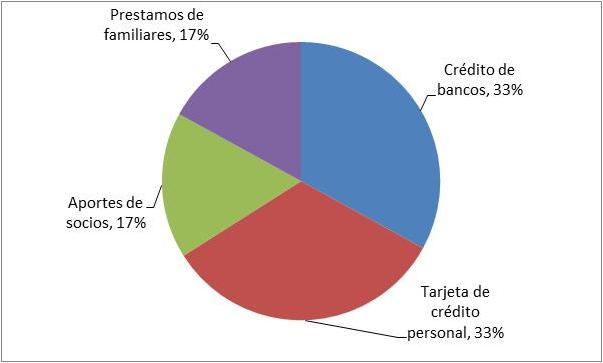

Los empresarios manifestaron que se financian en un 33% con tarjeta de crédito personal, mientras que el otro 33% lo hacen a través de préstamos bancarios, un 17% recurre a préstamos familiares y un 17% solamente lo hace a través del aporte de socios. Estos resultados resultan preocupantes pues más de la tercera parte recurre a uno de los créditos más costosos que existen en el contexto mexicano como lo es la tarjeta de crédito personal, otro porcentaje alto lo hace a través de préstamos bancarios, los cuales también tienen un costo elevado. Esto se debería al poco poder que tienen estos empresarios para lograr obtener otro tipo de financiamiento menos costoso, ya sea vía proveedores o en su caso a través de fondos de fomento (Ver gráfico 2).

Gráfico 2

Fuentes de Financiamiento

Elaboración propia con datos del trabajo de campo

Por otra parte, los resultados muestran que solamente un porcentaje reducido de los encuestados (25%) considera las obligaciones periódicas de la empresa (sueldos, seguridad social, impuestos, entre otros) para poder financiar a corto plazo, la mayor parte (75%) de las empresas encuestadas no lo hace. Lo que indica el cuidado que se tiene de no utilizar fondos que pertenecen a terceros, poniendo en riesgo la solvencia moral de la empresa.

Es necesario hacer notar que gran parte de las empresas (50%) financian sus necesidades de TI con créditos bancarios, una tercera parte lo hace recurriendo a fondos gubernamentales (30%) como el Programa para el desarrollo de la industria de Software (Prosoft). Lo que indica que la mayoría de las empresas no cubren los requisitos para acceder a los programas de apoyo como Prosoft, que le permitiría tener un financiamiento menos costoso. Por otra parte, solo un 9% recurre al aporte de inversionistas, mientras que un 10% lo hace utilizando los fondos ganados en concursos y premios que reciben por las innovaciones que realizan (Ver cuadro 8).

Cuadro 8

Financiamiento de necesidades de TI

Elaboración propia con datos del trabajo de campo.

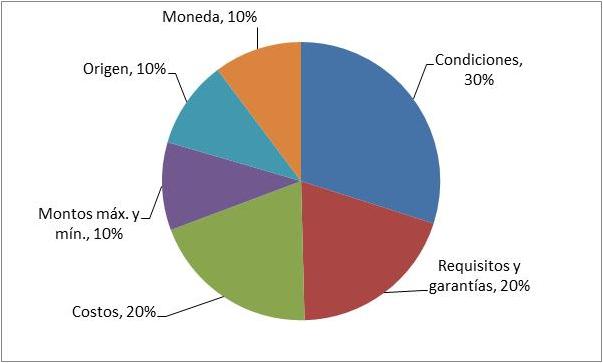

Sólo el 30% de los encuestados se preocupa por analizar las condiciones del financiamiento en cuanto al plazo en que tendrá que pagar el financiamiento y los colaterales exigidos por el banco, el 20% le da importancia a los requisitos y garantías solicitadas mientras que el otro 20% se interesa en los costos que tendrá el financiamiento, es decir el interés que se deberá afrontar. Como se sabe, el costo de un financiamiento es la combinación de las condiciones, requisitos y garantías solicitadas pues los bancos a veces exigen colaterales difíciles de cumplir por parte de los empresarios micro y pequeños como el mantenimiento de cuentas, la compra de seguros, saldos mínimos, etc. (Ver gráfico 3).

Gráfico 3

Análisis del financiamiento

Elaboración propia con datos del trabajo de campo.

Políticas y procesos

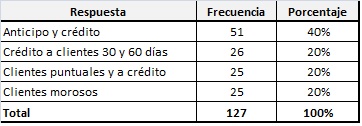

El 50% de los empresarios tienen como política de ventas la solicitud de anticipos a sus clientes con el fin de prestar los servicios y el resto se cobra a crédito, esta es una política usual en este tipo de negocios, un 25% de las empresas de las empresas manifiesta que cuentan con clientes puntuales a quienes les otorga crédito y el otro 25% manifiesta que otorga crédito a 30 y 60 días. Con el fin de no tener problemas de liquidez las políticas de ventas deben contemplar el ciclo de efectivo de la empresa (Ver cuadro 9).

Cuadro 9

Políticas de ventas

Elaboración propia con datos del trabajo de campo.

En cuanto al pago de las deudas, el 50% de las empresas cuentan con plazos de 30 y 60 días para pagar sus obligaciones frente a proveedores, un 25% manifiestan que pagan de contado y el otro 25% manifestaron que solicitan crédito solo en caso que lo requieran.

En lo que se refiere a los clientes, en un 50% de las empresas de la muestra las políticas de crédito a clientes son definidas con anticipación, mientras que en un 25% el gerente es quien decide a qué clientes se les debe otorgar crédito y en otro 25% de los casos solo se les otorga crédito a clientes confiables. Esto se debe quizá a que el proceso de otorgamiento de créditos es largo y costoso, por otro parte el crédito que se les otorga a los clientes arraigados se debe a la solvencia moral con la que cuentan.

Es preocupante encontrar que en la mitad de las empresas no se establecen políticas financieras a largo plazo; la otra mitad establecen las políticas financieras a largo plazo conforme al crecimiento de la empresa y no por inversiones rentables o para selección de financiamientos a mejor costo. Este resultado nos muestra por un lado la falta de visión de largo plazo que tiene este tipo de empresas y por el otro un crecimiento planeado en función solamente del mercado, sin un análisis adecuado de la rentabilidad y los costos que conlleva todo crecimiento.

Desempeño financiero

El 100% de los encuestados respondió que cuentan con liquidez y argumentan que lo ven reflejado debido a que la rentabilidad de los proyectos es bastante amplia, se cuenta con un fondo para cualquier eventualidad, porque se tiene una planeación de deuda a corto y a la largo plazo y porque se trata de tener un capital para cubrir siempre lo indispensable.

Sin embargo, el 100% de las empresas desconocen su estructura de capital es decir no saben en qué proporción se están financiando con activos y con capital propio. Esto pone en riesgo la estabilidad de las empresas pues los empresarios corren el riesgo de sobre endeudarse sin darse cuenta.

Así también, los resultados de la encuesta muestran que el 75% de las PYME de TI prefieren realizar las inversiones a través de préstamos y solo un 25% con recursos propios. Este resultado no coincide con la teoría de la preferencia que indica que los empresarios recurren en primer lugar a los recursos propios y posteriormente recurren a las fuentes más costosas y riesgosas (Saavedra y Tapia, 2013).

En cuanto a los factores que afectan la productividad, el no contar con los recursos materiales adecuados es el principal factor que afecta la productividad dentro de la empresa (33%); la falta de tecnología (17%) y escala de operación (17%) también la afectan y con un 16% la capacitación también es un obstáculo para alcanzar la productividad.

Control del efectivo

El 50% de los empresarios determinan sus necesidades de efectivo para un año, con base en el presupuesto de cobranzas, mientras que el otro 50% lo hace con base en el presupuesto de caja. Ambos presupuestos van de la mano, no se puede elaborar un presupuesto de caja si no se tiene previamente un presupuesto de cobranza; el presupuesto de caja resulta más completo, pues no solo muestra los ingresos sino también las salidas de efectivo y de este modo se pueden tener los faltantes de efectivo por cada periodo.

Así pues, la totalidad de las empresas encuestadas mencionan que sí conocen la cantidad de efectivo o activos necesarios para la operación de la empresa día a día. Esto resulta fundamental pues elimina el riesgo de imprevistos; sin embargo, habría que analizar si se prevé cubrir estas necesidades en caso de que no se cuente con el fondeo suficiente al momento de tener que cubrir las obligaciones de corto plazo.

Planeación de producto o servicio

El aspecto más importante para desarrollar un nuevo producto o servicio es contar con el capital necesario para desarrollarlo (30%), posteriormente se evalúa la capacidad física (20%) y si la empresa se encuentra en vías de expansión (20%), por último se considera la incursión en nuevos mercados (10%) y la generación de nuevos productos (20%). Esto estaría indicando que la falta de capital e infraestructura les impide a las empresas de este sector desarrollar más productos o servicios.

En cuanto al conocimiento de la competencia, el 75% de las empresas saben quiénes son su competencia, mientras que el 25% no lo conoce. Planear con conocimiento de la competencia les permite a las empresas implementar estrategias para mantenerse en el mercado, por lo cual es importante conocer quiénes son los competidores más cercanos.

En lo que se refiere al mercado, el 100% de las empresas manifiestan conocer su mercado. El conocimiento del cliente actual y potencial resulta de vital importancia para alcanzar las cuotas de mercado que la empresa se propone, con el fin de lograr sus objetivos en el corto y mediano plazo.

Por último, el 75% de las empresas manifiestan que realizan constantemente innovaciones a los productos mientras que el 25% no lo manifiestan expresamente. En este sector la innovación es fundamental, por lo que es un aspecto que no debe ser descuidado.

Conclusiones

Es muy bajo el porcentaje de las PYME que realizan planeación, sin embargo, por sus propias características de flexibilidad y adaptación se les facilitaría mucho un proceso de planeación. Este bajo porcentaje podría explicarse por todos los pretextos que argumentan los pequeños empresarios como: falta de tiempo, no saben por dónde empezar, no tienen experiencia ni conocen las herramientas de planeación y, por último, falta de confianza y apertura con sus colaboradores.

Así pues, la revisión de los trabajos empíricos tanto en el extranjero como en México permite determinar que un porcentaje alto planifica, pero la periodicidad es el corto plazo, o sea, no existe planeación estratégica, lo que no le permite de algún modo al empresario visualizar un horizonte futuro que le dé las herramientas necesarias para enfrentar los cambios en su entorno.

En cuanto a la planeación financiera, los pocos estudios que existen en México acerca de este tópico señalan que un alto porcentaje, 72%, planifica en el corto plazo a través del presupuesto de ingresos y gastos, mientras que los planes financieros de largo plazo alcanzan un 50% en promedio. Lo anterior estaría poniendo a la Pequeña Empresa en un lugar vulnerable, al no contar con herramientas estratégicas para afrontar los cambios de su entorno.

Los resultados del trabajo de campo que se realizó aplicando un cuestionario a 127 empresas de tamaño micro y pequeño del sector de Tecnologías de Información en el D.F. muestran que mayormente son empresas constituidas como personas morales, dirigidas por empresarios del sexo masculino, siendo su objetivo primordial la generación de rentabilidad, es decir, los resultados de corto plazo. En cuanto a la práctica de planeación financiera, el 75% no cuenta con personal dedicado a esta actividad; sin embargo, el 50% logra que los aspectos financieros del negocio se incluyan en el plan estratégico. Por otra parte, un alto porcentaje de los empresarios, 75%, manifiesta que realiza planes financieros principalmente para contar con elementos que les permitan fijar objetivos, comparando los resultados con los objetivos planteados previamente. Esto implica una fortaleza para este sector ya que al tomar previsiones de corto plazo evitan quedarse sin liquidez y de este modo no se deteriora su imagen ante terceros, constituyéndose en empresas confiables tanto para clientes, como para proveedores y el personal con el que trabajan.

Referente a las estrategias financieras de corto plazo, solo las empresas pequeñas las realizan. Respecto a las estrategias financieras de largo plazo, estas no se realizan por la mayoría de las empresas, pues solo en un 20% de los casos se planifican las inversiones fijas. Esto se debería a que lo que prestan estos empresarios son sus servicios y generalmente trabajan con los equipos de las empresas a quienes les prestan estos servicios, por lo que no sería tan grave esta situación.

Sólo la mitad de los empresarios llevan un flujo de efectivo; sin embargo, el 75% de los empresarios estiman sus saldos de efectivo a través del presupuesto de efectivo y conocen sus necesidades de efectivo en el corto plazo. No obstante, la mayoría no planifica el uso de los excedentes de efectivo de su empresa, mientras que los faltantes de efectivo se suelen cubrir difiriendo los plazos con los proveedores y ofreciendo descuentos por ventas al contado. Los empresarios estarían perdiendo la oportunidad de utilizar los excedentes de efectivo en inversiones de corto plazo y de convertibilidad inmediata, con el fin de obtener rendimientos por estos excedentes, beneficiándose así con ingresos extraordinarios.

La mayoría de los empresarios de este sector utiliza el flujo de efectivo para tomar decisiones. Aunque no analizan el desempeño financiero de sus empresas, ni la relación entre costos, gastos y ventas de la empresa, tampoco se realiza la comparación de los resultados financieros con los objetivos, sin embargo los resultados financieros se miden con frecuencia mensual. Por lo anterior, se hace necesario que los empresarios de este sector implementen medidas de desempeño financiero que les permitan controlar mejor las ventas, costos y gastos y determinar si se están cumpliendo los objetivos de rendimiento estipulados en el periodo evaluado.

Un hallazgo preocupante es, con respecto a las fuentes de financiamiento, que los empresarios de este sector se financian con tarjeta de crédito y préstamos bancarios, fondos considerados de alto costo en el contexto mexicano, aunque los empresarios analizan las fuentes de financiamiento que utilizan específicamente las condiciones, las garantías y la tasa de interés. Lo anterior se debería a que las políticas públicas respecto de los apoyos de financiamiento para las PYME aún no han permeado en todos los sectores y aún existen muchas trabas y requisitos para beneficiarse de estos apoyos, pues los resultados de esta investigación muestran que solo un 30% de las PYME de TI han recurrido a fondos gubernamentales.

Con respecto a las políticas, las ventas se realizan principalmente solicitando anticipos a los clientes, las compras se realizan a plazo de 30 a 60 días, sólo el 50% de las empresas definen las políticas de crédito con anticipación, el resto se basa en la solvencia del cliente. Por otra parte, no se establece políticas financieras de largo plazo. En este tipo de empresas, se trabaja principalmente por contrato de servicios y recibiendo anticipos, los empresarios deben ser cuidadosos de sus clientes e implementar una política de crédito más específica, dado que se corre el riesgo de tener cartera vencida al momento de ejercer la cobranza del total del contrato.

El 100% de las empresas manifiestan contar con liquidez, aunque desconocen su estructura de capital a pesar de que un alto porcentaje se financia con préstamos externos, siendo la falta de recursos materiales e infraestructura, así como la tecnología, factores fundamentales que afectan su productividad. Estos empresarios necesitan salvar la brecha que los separa de la productividad, tal vez buscando nichos de mercado que las empresas grandes no están interesadas en atender y desarrollar tecnología propia que pueda ser aplicada a las PYME.

Las dificultades que los empresarios de este sector encuentran para desarrollar un producto o servicio son la falta de capital e infraestructura, aunque en la mayoría de los casos manifiestan conocer a la competencia y al mercado en el que operan, así también están realizando constantemente innovaciones para mantenerse en el mercado. Es importante para los empresarios de este sector tan cambiante el estar desarrollando constantemente productos y servicios que les permitan a sus clientes mantenerse actualizados, para lo cual deben acercarse a los organismos públicos y establecer contactos para recibir financiamiento a tasas preferenciales que les permita salvar esta brecha.

Por lo tanto, resulta necesario que los pequeños y medianos empresarios de este sector conozcan la manera de realizar planeación de largo plazo, así como el acceso a fuentes de financiamiento menos costosas que les permitan ser más competitivas.

Referencias

Aragón, A. y Rubio, A. (2005). Factores explicativos del éxito competitivo: El caso de las PYMES del estado de Veracruz. Revista Contaduría y Administración, (216), 35-69.

Barajas, N., Guzmán, E., Hernández, J. y Rebollar, S. (2009). Una metodología administrativa para las Pymes de la región de Celaya. Panorama Administrativo, enero-junio, 28-52.

Bradley, R., Myers, S. (1994). Finanzas Corporativas. México: McGraw. Hill.

Brokaw, L. (1992). The secrets of great planning. Inc.. Retrieved from Business Source Complete Database, (14) 10, 151-157.

Camarena, M. y Saavedra, M. (2014, septiembre). Características y retos de las PYME lideradas por mujeres. Memorias del XXIII Congreso Internacional AEDEM. París, Francia. Caruso, A. y Marchiori, M. (2003). The adoption of Information Systems in SMEs: Organizational Issues and Success Factors. Recuperado en marzo 2014., IS2/Se.ac.uk/asp/aspeces/20030092.pdf.

Comisión Europea (2007). La PYME primero. CE: Dirección general de Empresa e Industria. Recuperado en junio 2014, http://ec.europa.eu/enterprise/sme/what_es.htm.

De Thomas, A., Caster, B., Ray, H., y Holland, P. (1991). Some evidence on the Financial Planning Practices of Small Businesses. Journal of Economics and Finance, 15 (1), 1-15.

Deloitte Stracienta (2007). De la planeación a resultados tangibles. Presentación de resultados de la encuesta: Madurez en la planeación estratégica de las empresas en México. México: Deloitte Stracienta.

Edwards, P. y Turnbull, P. (1994). Finance for Small and Medium-sized Enterprises: Information and the Income Gearing Challenge. International Journal of Bank Marketing, 12 (6), 3-9.

Ellis, J. (1975). A Financial Planning aid for the Small Businessman. Journal of Small Business Management, 13 (4), 19-28.

Elexa, L. (2009). Planning Process in Small and Medium Sized Enterprises in Slovakia. Cag University Journal of Social Sciences, 6 (2), 47-56.

Gica, O. & Balint, C. (2012). Planning practices of SMEs in North-Western Region of Romania an empirical investigation. Procedia Economics and Finance, 3, 896 – 901.

INEGI (2015). Censos Económicos, 2014. México: INEGI.

Infante, R. (2008). El sector de empresas pequeñas y medianas. Lecciones de la experiencia de la Unión Europea y políticas de homogenización productiva con generación de empleo. Chile: CEPAL, Serie políticas sociales N° 143.

Kazooba, C. (2006). Causes of Small Business Failure in Uganda: A Case Study from Bushenyi and Mbarara Towns. African Studies Quarterly, 8 (4) 27-35.

Kenneth, J. (1985). Manual de administración estratégica. México: Mc Graw – Hill Interamericana.

Leal, F. (2009). El impacto de la planeación financiera en pequeñas y medianas empresas del sector industrial en Aguascalientes, para inversiones en tecnología. En las memorias del XIII Congreso Internacional de Investigación en Ciencias Administrativas, Cd. de México.

Milove, H. (2008). Small business owners and long term financial planning. Accounting Today, 22 (16), 18-21.

Nagy, C. (2014). The importance of financial planning of Romanian SME´S in the XXI Century. Analele Universitatii 'Eftimie Murgu' Resita. Fascicola II. University Resit, 232-241.

Olloqui, A.; Hernández, N. y Fermines, A. (2008). Planeación Estratégica en MiPyMes de la región centro de Coahuila. En las memorias del XII Congreso Internacional de Investigación en Ciencias Administrativas. Tijuana, México.

Opiela, N. (2006). Keeping Small-Business Cash Flow on Track. Journal of Financial Planning, 19 (7), 26-32.

Palacios, J., Flores, E. y García, A. (2013). Diagnóstico del sector TIC en México Conectividad e inclusión social para la mejora de la productividad y el crecimiento económico. México: Banco Interamericano de Desarrollo.

Palomo, M. (2005). Los procesos de gestión y la problemática de las PYMES. Ingenierías, Julio-Septiembre, 8 (28), 25-31.

Robinson, R. y Pearce, J. (1984). Research Thrusts in Small Firm Strategic Planning. Academy of Management Review, 9 (1), 128-137.

Saavedra, M. et al. (2007). Perfil Financiero y Administrativo de las Pequeñas Empresas en el estado de Hidalgo. México: Universidad Autónoma del Estado de Hidalgo.

Saavedra, M. y Hernández, G. (2008). Caracterización e Importancia de las MIPYMES en Latinoamérica: Un estudio Comparativo, Revista Actualidad Contable Faces, -Universidad de los Andes, Venezuela, 11 (17), 122-134.

Saavedra, M. et al. (2010). Un estudio comparativo del Perfil Financiero y Administrativo de las Pequeñas Empresas en México: entidades de Estado de México, Hidalgo, Puebla, Sonora y Tamaulipas. Resultados Finales. Revista del Centro de Investigación de la Universidad La Salle, 9 (33), 5-30.

Saavedra, M. y Tapia, A. (2013). La problemática del financiamiento de la pyme en México: el caso de las sociedades financieras populares. Revista Visión Contable, (11), 79-131.

Scott, D. (1975). Financial Structure Planning for the small firm. Journal of small business management, 13 (1), 1-8.

Steiner, G. (1967). Approaches to Long Range Planning for Small Business. California Management Review, Fall. 3-16.

Vázquez, E. y Oknaian, E. (2008). Planeamiento para PyMEs Argentinas: el arte de la supervivencia. ORIENTAR el desarrollo empresario. Recuperado el 17 de abril de 2014, www.orientaronline.com.ar.

Wijewardena H. y De Zoysa, A. (2001). The impact of financial planning ad control of performance of SME´S in Australia. Journal of Enterprising Culture, 9(4), 353-365.

Notas

Información adicional

Clasificación JEL: G17, L86, M15