Artículos de Investigación, Reflexión y Artículo de Revisión

El balance Social como Herramienta de Responsabilidad Social Empresarial: Una Aproximación Teórica

Social balance as a tool for corporate social responsibility : a theoretical approach

El balance Social como Herramienta de Responsabilidad Social Empresarial: Una Aproximación Teórica

Sapienza Organizacional, vol. 3, núm. 6, pp. 93-106, 2016

Universidad de los Andes

Recepción: 10 Diciembre 2015

Aprobación: 24 Abril 2016

Resumen: La sociedad hoy día demanda mayor responsabilidad por parte de las empresas parala solución de sus problemas. El concepto de responsabilidad social ha evolucionado enla misma medida en que la empresa se ha comprometido con su entorno para mejorar lascondiciones de los stakeholders y su medio ambiente. El balance social es una herramientaque permite evaluar el compromiso de la empresa y, a la vez, establecer las metas de acuerdoa su desempeño. El objetivo del presente trabajo es previa revisión bibliográfica, describirde manera concreta y sucinta el concepto de ética empresarial a partir de la responsabilidadsocial empresarial y el balance social.

Palabras clave: Responsabilidad Social Empresarial, Balance Social, ética empresarial, ética aplicada.

Abstract: Society today demands greater responsibility from companies to solve their problems. Theconcept of social responsibility has evolved to the same extent that the company is committedto its environment to improve the conditions of stakeholders and their environment. The socialbalance is a tool to assess the commitment of the company and, in turn, set goals accordingto their performance. The aim of this study is, previous literature review, to describe specificallyand succinctly the concept of business ethics from corporate social responsibility and socialbalance.

Keywords: Corporate Social Responsibility, Social Balance, business ethics, appliedethics.

1.- Introducción

Las organizaciones tienen origen en la transformación que realiza el hombre de su entorno con el objeto de satisfacer sus necesidades individuales y grupales. Esta transformación del entorno es lo que se conoce en la actualidad como producción, que de acuerdo a Tawfik y Chauvel (1993) se define como “la adición de valor que se da a los bienes y servicios, como consecuencia de su transformación para la satisfacción de las necesidades”.

Ahora bien, dicha transformación ha ido evolucionando desde la aparición del hombre, la conformación de los primeros grupos de personas (gens), los sistemas de producción feudal, la revolución industrial, la época de la administración científica, entre otros, hasta llegar a lo que hoy se conoce como organización u empresa. Es decir, los cambios del entorno cada día son más vertiginosos, debido entre otras cosas, al avance de la tecnología, así como la aparición de nuevas formas de realizar el trabajo.

La organización como sistema, se define de acuerdo al Diccionario de la real Academia Española (RAE) (http://buscon.rae.es/) como una “asociación de personas regulada por un conjunto de normas en función de determinados fines”. Por su parte, Robbins y Judge (2009) la definen como una “unidad social coordinada en forma consciente que se compone de dos o más personas, que funciona con relativa continuidad para lograr una meta común o un conjunto de ellas”.

En ese sentido y, de las definiciones anteriores, se puede establecer que todas las organizaciones están compuestas de personas y que de acuerdo a sus actividades, funciones y fines, se coordinarán todos los esfuerzos comunes para alcanzar la satisfacción de sus necesidades.

Sin embargo, además de los individuos, las organizaciones requieren de ciertos recursos para realizar sus operaciones, por ello, Grossman y Hart (citados por Lefort; 2003) señalan una empresa es “una colección de activos físicos bajo un contrato propiedad común”; por lo que Zingales (ibídem), hace referencia a que “esta definición tiene el problema de olvidarse de los proveedores de otros activos e inversores que son también importantes para la empresa”. de lo anterior, se puede deducir entonces que la organización emplea un conjunto de elementos e individuos diferenciados para realizar sus transacciones y, de esa manera, con base a los objetivos, se diseñan las estrategias a partir de los recursos disponibles para alcanzar los mismos, los cuales deberían ser formulados de manera ética.

Ahora bien, ¿qué es la ética? y ¿cómo se relaciona ésta con la empresa? Para responder a la primera a la primera pregunta, de acuerdo a lo expuesto por Cortina (1996) la ética es “un tipo de saber de los que pretende orientar la acción humana en un sentido racional; es decir, pretende que obremos racionalmente”. De lo anterior, se desprende el aspecto práctico del saber ético, es decir, la forma en cómo deben actuar las personas y, para ello es necesario tomar decisiones prudentes y acertadas. Al respecto, Fontrodona y Argandoña (2011) señalan que:

“A través de nuestras acciones no sólo hacemos cosas, sino que además “nos hacemos” a nosotros mismos. hay una serie de resultados de nuestras acciones que quedan dentro de nosotros, que van esculpiendo nuestra personalidad, y que nos convierten a cada uno en la persona que somos”.

En el caso de la segunda interrogante, si las organizaciones están conformadas por personas es evidente que éstas adquieren algunos hábitos y. por ende el carácter del colectivo, pero orientado al logro de su meta, la cual debería tener un fin social, entendido éste como la elaboración de bienes o prestación de servicios que legitima su existencia en la sociedad.

Por otra parte, la ética de la empresa es una parte de la ética aplicada, la cual tiene por objeto “aplicar los resultados obtenidos en la parte de fundamentación a los distintos ámbitos de la vida social”, siendo ésta una de las funciones de la ética como filosofía moral.

El objetivo del presente trabajo es describir la ética empresarial a partir de la responsabilidad social de la empresa y, la manera como podría evaluarse su desempeño con del balance social, lo cual se desarrolla a continuación.

2.- La Responsabilidad Social Empresarial

Algunos trabajos de investigación afirman que no existe uniformidad o criterio único para definir conceptualmente lo que es la Responsabilidad Social Empresarial (Montuschi, 2009; Briseño, Lavín y García, 2010; Rendueles, 2010) y, a raíz de esto, Frankental (citado por Montuschi; 2009) señala que debido a esta vaguedad se impide una definición precisa del término, por lo cual puede significar cualquier cosa para cualquiera, dejándolo prácticamente sin significado.

Lo expresado en el párrafo anterior, permite inferir que debido a la evolución del concepto de Responsabilidad Social Empresarial, no ha permitido establecer una definición universal al respecto.

Para el instituto Ethos de Empresas y responsabilidad Social (citado por Rendueles; 2010) la Responsabilidad Social Empresarial es:

“una forma de gestión que se define por la relación ética de la empresa con todos los públicos con los cuales ella se relaciona, y por el establecimiento de metas empresariales compatibles con el desarrollo sostenible de la sociedad; preservando recursos ambientales y culturales para la generaciones futuras, respetando la diversidad y promoviendo la reducción de las desigualdades sociales”

Por su parte, Fontrodona y Argandoña (2011) expresan que ésta debe ser “entendida como un compromiso moral de la empresa en la construcción de una sociedad mejor, implica que las empresas integren criterios de responsabilidad social en sus propias operaciones”.

Las definiciones anteriores toman en cuenta el entorno donde se desenvuelve la empresa, así como a las personas que de manera directa o indirecta se ven afectadas por sus operaciones, lo que se denomina bajo el nombre de stakeholders o grupos de interés, término desarrollado por la Universidad de Stanford (Gilli; 2011) y, que ha ido adquiriendo importancia en el tiempo, tanto así que en la gestión de Proyectos se considera como un área de conocimiento. de manera análoga, la iglesia Católica a través del Papa benedicto XVl (2009) expresa que:

la gestión de la empresa no puede tener en cuenta únicamente el interés de sus propietarios, sino también el de todos los otros sujetos que contribuyen a la vida de la empresa: trabajadores, clientes, proveedores de los diversos elementos de producción, la comunidad de referencia”

Sin embargo, no siempre la responsabilidad social empresarial fue vista en la manera como la organización afecta a su entorno, sino que existen posturas como la de Friedman (citado por Gilli; 2011) en la que “La responsabilidad social de los negocios es aumentar sus utilidades” en vista de que el gerente de la empresa debe manejarla de acuerdo a los deseos de sus dueños, asumiendo de esta manera una lógica racional de la ética netamente utilitarista. de manera totalmente opuesta a esta postura se encuentran buchholz y rosenthal, quienes expresan que la responsabilidad de la empresa es un concepto ético, en la búsqueda del bienestar humano, lo que representa una lógica racional deontológica o kantiana (Gilli; 2011).

Estas posturas son explicadas por Fernández, geba, Montes y Schaposnik (1998) como el punto de vista clásico o tradicional y, el punto de vista socioeconómico. El primero, sostiene que las empresas son responsables frente a sus propietarios, y su principal preocupación es maximizar sus ganancias o lograr mayor eficiencia en la prestación de un servicio. El segundo punto de vista, afirma que el objetivo de la empresa es asegurar su supervivencia además de obtener rentabilidad en el largo plazo y, para lograrlo, debe actuar de un modo eficiente y eficaz, y asumir determinadas obligaciones sociales tanto en su ámbito interno como externo y los costos que ellas acarrean, por lo que si esta conducta se generalizara, redundaría en beneficio de cada empresa, pues participaría en un sistema social más justo y equitativo, con responsabilidades sociales compartidaspor los distintos agentes que la componen.

Por otro lado, Drucker (citado por Gilli; 2011) hace referencia a que la responsabilidad social hoy día no se debe limitar a lo que debería hacer la organización por sus empleados, sino que asuma su responsabilidad en los problemas sociales sobre la base de las consecuencias de sus actividades, es decir, hay que considerar las influencias sociales sobre las cuales se tiene obligación y, con respecto a su actuación, debe buscar la solución satisfactoria a sus afectaciones. Además, señala que la organización no siempre puede resolver los problemas sociales, debido a que estos son disfunciones de la sociedad que no son competencia de la empresa sino del Estado y, que no siempre pueden resolverse de forma satisfactoria. de esta manera, drucker amplía el concepto de responsabilidad social empresarial, incorporando los conceptos de influencias sociales, consecuencias de la actividad de la organización y los problemas sociales, delimitando a lo que es competencia de la organización.

De las definiciones anteriores, se pueden identificar los cuatro componentes de la responsabilidad social expuestos por Ferrell, Fraedrich y Ferrell (citados por Montuschi; 2009) a saber:

-

El primer componente: es fundamental para toda actividad empresarial, es la responsabilidad legal, que conlleva al cumplimiento de todas las leyes y regulaciones del gobierno. Es mediante el sistema legal que la sociedad obliga a las empresas a seguir una conducta aceptable. Este componente identifica la parte ética que está codificada.

-

El segundo componente: es el correspondiente a la responsabilidad ética, que obliga a las empresas a cumplir con un comportamiento aceptable hacia los stakeholders, es decir, hacer lo correcto, lo justo y lo equitativo más allá de lo que la ley requiere.

-

El tercer componente: es la responsabilidad económica y se relaciona con la forma en que están distribuidos en la sociedad los recursos para la producción de bienes y servicios a fin de maximizar la riqueza de los stakeholders.

-

El cuarto componente: se refiere la responsabilidad filantrópica, es decir, a las contribuciones de las empresas a la calidad de vida y al bienestar de la comunidad en la que operan.

A partir de esto surgen ciertas interrogantes: ¿la responsabilidad Social Empresarial nace con el objeto de cumplir las leyes o como una manera de retribuir a la sociedad los beneficios obtenidos? ¿La misma basta sólo con el cumplimiento de la ley o realizar donaciones filantrópicas? ¿Basta con los beneficios laborales de la empresa para con sus trabajadores para ser socialmente responsables? ¿Se puede medir el cumplimiento de la Responsabilidad Social Empresarial? A las tres primeras interrogantes se puede dar respuesta mediante el concepto moderno de responsabilidad social, el cual de acuerdo a Machado, Berti y Caraballo (2002) se enmarca en un proceso de toma de conciencia de:

-

La eliminación de las distancias entre la acción social del Estado y la de las empresas, debido a la evidente insuficiencia del Estado para resolver los urgentes problemas sociales actuales.

-

La nueva conciencia empresarial de la necesidad de ir más allá del cumplimiento de sus deberes laborales, para involucrarse en un compromiso ético con una multiplicidad de actores, contribuyendo a la solución de diversos problemas sociales, tanto en el ámbito interno de la empresa como en el de su entorno comunitario y social.

-

La necesidad de incorporar mejoras en materia de beneficios sociales para los trabajadores, producto de las negociaciones colectivas.

-

La importancia de responder a las expectativas que sobre ella tiene la sociedad otorgando una legitimidad a la acción empresarial.

-

Con relación a la última interrogante, esto es posible a través de la elaboración del balance Social, el cual se explica a continuación.

3.- El Balance Social

El balance Social también es conocido como Estado de Responsabilidad Social (Chapman; 1988), Memorias de Sostenibilidad (Global Reporting Initiative; 2010) e Indicadores de Responsabilidad Social (Gilli, 2011). El Balance Social se puede definir como el estado que permite conocer de manera sistemática las acciones de responsabilidad social de la organización, midiéndola cualitativa y cuantitativamente de forma permanente y sistemática, para identificar los programas que favorezcan el desarrollo efectivo de la acción social e informar a los agentes internos y externos, sobre el desempeño social de la organización durante un período determinado.

De la definición anterior se obtiene que los resultados de éste balance no necesariamente deberán ser cuantitativos y, que permite evaluar el desempeño de la organización en términos de responsabilidad social, además, los usuarios de la información suministrada son los clientes internos y externos. Por otro lado, para gallego (1999) es “una herramienta de Auditoría Social” porque mide la gestión social de cualquier organización.

Existen diversos criterios para clasificar los modelos de balance social, al respecto, Fernández et al (1998) enumeran las diversas clasificaciones propuestas por el Instituto Nacional de Industrias de España (i.n.i.), siendo estas: i) según el destinatario (balances sociales internos; externos y mixtos); ii) según su utilidad o finalidad (instrumentos de relaciones públicas; de información empresarial y de gestión social integrada); iii) según quienes lo elaboran (balances sociales unilaterales; con participación parcial y multilaterales); iv) según la obligatoriedad legal (balances sociales obligados por ley y voluntarios); v) según el sector al que pertenece el ente (balances sociales públicos y privados); vi) según la cantidad de unidades de medidas empleadas (unidimensionales o multidimensionales); vii) según la objetividad de sus mediciones (modelos cuantitativos o cualitativos); y, viii) según su acercamiento a los modelos propuestos por la contabilidad tradicional (contables y no contables). Igualmente, existen varias propuestas que permiten identificar los aspectos que deberían ser contemplados por las empresas al momento de evaluar su desempeño en lo que corresponde a su responsabilidad social, Montuschi (2010) menciona los siguientes:

-

OCDE Guidelines: elaboradas en 1976 por los países miembros de la OCDE, y para el 2000 se elaboró la última versión en la que se adhirieron sus 29 países miembros demás de Argentina, brasil, Chile y república Eslovaca. Su observancia por parte de las empresas es voluntaria y no existen medios para obligarlas cumplir las normas allí estipuladas.

-

La Caux Round Table: fundada en 1986 por el entonces presidente de Phillips Electronics, Frederik Phillips y, el vicepresidente de INSEAD Oliver Giscard. En 1994 elaboraron sus principios para las empresas que al año siguiente fueron presentados a la Cumbre Mundial sobre desarrollo Social de las naciones unidas. Se orienta por dos ideales éticos principales: la dignidad humana y el kyosei (vivir y trabajar juntos para el bien de todos). Los siete principios generales enunciados son: 1) la responsabilidad social de las empresas más allá de los accionistas, hacia todas las personas involucradas en los negocios (stakeholders); 2) el impacto social y económico de las empresas hacia la innovación, la justicia y una comunidad mundial; 3) la conducta de las empresas más de la letra de la ley, hacia un espíritu de confianza; 4) respeto por las reglas (nacionales e internacionales); 5) apoyo comercial multilateral; 6) respeto por el medio ambiente; y, 7) prevención de operaciones ilícitas.

-

Global Compact: propuesta en 1999 por el secretario de la Onu pero formalmente realizado en 2000 en su sede. no es un instrumento regulatorio, ni código de conducta obligatorio, ni un foro para las empresas. Su adhesión queda expresada en la adopción de acciones corporativas que demuestren apoyo a los valores esenciales enunciados en: a) derechos humanos (apoyar y respetar la protección de derechos humanos internacionales; asegurar que sus corporaciones no sean cómplices en abusos de derechos humanos); b) estándares laborales (apoyar la libertad de asociación y el reconocimiento efectivo del derecho a la negociación colectiva; procurar la eliminación de toda forma de trabajo compulsivo o forzado; procurar la abolición efectiva del trabajo infantil; favorecer la eliminación de toda discriminación en relación con el empleo y la ocupación); c) medio ambiente (apoyar un enfoque preventivo en los desafíos ambientales, adoptar iniciativas para promover una mayor responsabilidad ambiental; estimular el desarrollo y difusión de tecnologías amigables en relación con el ambiente).

-

Global Sullivan Principles: iniciaron en 1999 por iniciativa de León Sullivan inspirado en Sullivan Principles que fijaban normas para las empresas que realizaban negocios con Sudáfrica. Su adhesión es de forma pública a los principios con el compromiso de integrarlos a sus operaciones.

-

Social Accountability 8000 (SA 8000): Comienza en 1998 y es un tipo de certificado modelado de acuerdo con el ISO 9000 e iSO 14000, procurando controlar las condiciones laborales en operaciones manufactureras globales a nivel de planta.

-

Normas ISO 14000 y 26000: dictadas por la Organización internacional de Estandarización.

-

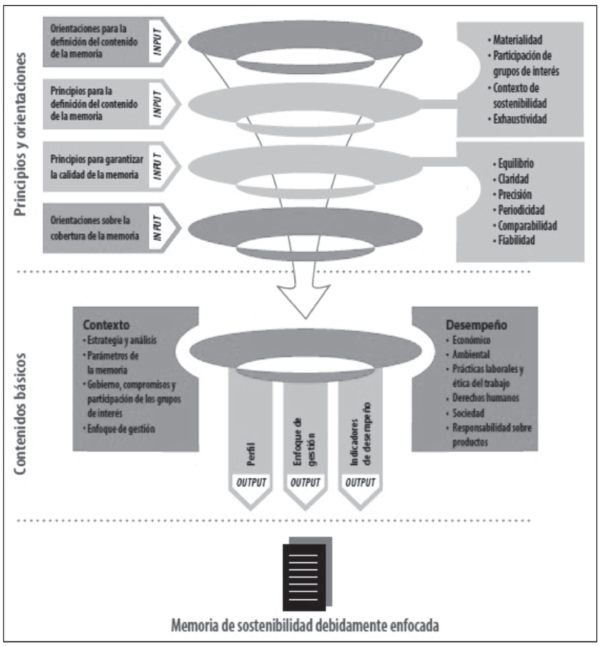

Global Reporting Initiative: La iniciativa fue concebida por la Coalition Environmentally responsible Economies (CERES) en 1997. Su misión es crear las condiciones para el intercambio de información transparente y confiable relativa a la sostenibilidad mediante el desarrollo y la mejora continua del marco para la elaboración de memorias de sostenibilidad. Aborda los principios de elaboración de memorias relativos a la materialidad, la participación de los grupos de interés, el contexto de sostenibilidad y la exhaustividad, junto con una serie de comprobaciones para cada principio.

La aplicación de estos principios y los contenidos básicos determina los asuntos y los indicadores sobre los que se ha de informar. Asimismo se incluyen los principios de equilibrio, comparabilidad, precisión, periodicidad, fiabilidad y calidad. El contenido básico incluido en las memorias está referido a: 1) perfil de la organización, sus estrategias y sus prácticas de gobierno corporativo; 2) enfoque de la dirección en la que se informa sobre el estilo de gestión y permite analizar y comprender el comportamiento de la organización; 3) indicadores de desempeño que suministran información comparable referida al diseño económico, ambiental y social de la organización, además de las prácticas laborales y ética del trabajo, derechos humanos, sociedad y responsabilidad sobre productos. La figura Nº 1 resume los principios y orientaciones para la elaboración de las memorias de sustentabilidad y los contenidos básicos.

En términos generales, las alternativas para la elaboración del balance Social de la empresa, permiten medir de una u otra forma el cumplimiento de la empresa de su responsabilidad con su entorno, no solo ambiental, sino con los demás grupos de interés, siendo en algunos casos de manera voluntaria

Figura Nº 1

Opciones para la elaboración de la memoria

Adaptado del global reporting initiative (2010).

La realidad mundial ha causado que el concepto de responsabilidad social empresarial vaya mucho más allá del simple cumplimiento de la ley, donaciones filantrópicas o cuidado del medio ambiente. El concepto actual representa un reto para las organizaciones, las cuales deberán velar por su cumplimiento, no por razones de estrategia de posicionamiento en el mercado, sino como responsabilidad para con los stakeholders y la sociedad, la cual demanda un mayor compromiso para su legitimación desde el punto de vista ético. A pesar de esta necesidad de la organización por legitimarse, existen perspectivas diferenciadas respecto hasta dónde debe llegar la responsabilidad de la empresa, sólo con la oferta de bienes y prestación de servicios o participar activamente en la solución de los problemas sociales.

El balance social representa una herramienta que permite medir y auditar el cumplimiento de la responsabilidad social de la empresa. Los usuarios de la información aportada por este balance son los clientes internos y externos de la organización. Su elaboración no debería responder a la necesidad de mostrar a la sociedad cifras cualitativas y cuantitativas de cumplimiento como una estrategia de marketing, sino para conocer la situación de la empresa con relación a sus responsabilidades y buscar la manera de alcanzar sus metas sociales.

Referencias

ADELA, C. (1996) Ética de la empresa. Editorial Trotta. Madrid.

BENEDICTO XVI (2009) Encíclica Caritas in Veritate [en línea]. Disponible documents/hf_ben-xvi_enc_20090629_caritas-in-veritate_sp.html. [Fecha de consulta: 08 de octubre de 2015].

CHAPMAN, W. (1988) El desarrollo de la Contabilidad Social en América Latina. V Conferencia de Facultades y Escuelas de Contaduría de América latina. trelew. buenos Aires.

FERNÁNDEZ, L.; GEBA, N.; MONTES, V. y SCHAPOSNIK, R. (1998) balance Social Cooperativo integral: un modelo argentino basado en la identidad Cooperativa. Cuadernos del IPAC nº 5. buenos Aires.

FONTODRONA, J. Y ARGANDOÑA, A. (2011) una visión panorámica de la ética empresarial [en línea]. universia business review, Segundo trimestre. disponible en: http://web.ebscohost.com/ehost/pdfviewer/pdfviewer?sid=e234cc78-781e43da-8523-051c6427de7c%40sessionmgr198&vid=6&hid=103. [Consulta: 08 de octubre de 2015].

GALLEGO, M. (1999) El balance Social como herramienta de Auditoría Organizacional [en línea]. revista universidad EAFit: Volumen 35, nº 115. Disponible en: http://publicaciones.eafit.edu.co/index.php/revista-universidad-eafit/article/view/1056/951. [Consulta: 08 de octubre de 2015]

GILLI, J. (2011) Ética y empresa: Valores y responsabilidad social en gestión. granica: buenos Aires.

GLOBAL REPORTING INITIATIVE (2010) guía para la elaboración de Memorias de Sustentabilidad. Versión 3.1. España.

LEFORT, F. (2003). Gobierno corporativo: ¿qué es? y ¿cómo andamos por casa? [en línea]. Cuadernos de Economía: Año 40, Nº 120. Disponible en: http://web.ebscohost.com/ehost/pdfviewer/pdfviewer?vid=11&hid= 19&sid=3888a0c2-8601-4018-b1fb-b9de08946704%40sessionmgr12. [Fecha de consulta: 08 de octubre de 2015].

MACHADO, C.; BERTI, Z. y CARABALLO, L. (2002) Balance Social para la empresa venezolana: Modelo de la Fundación Escuela de gerencia Social (FEGS). Ediciones FEgS. Caracas.

MONTUSCHI, L. (2010) desarrollo recientes en los instrumentos para integrar la rSE a las operatorias de las empresas [en línea]. documento de trabajo. Universidad del CEMA. Disponible en: http://web.ebscohost.com/ehost/pdfviewer/pdfviewer?sid=e234cc78-781e-43da- 8523051c6427de7c%40sessionmgr19 8&vid=10&hid=103. [Fecha de consulta: 08 de octubre de 2015]

ROBBINS, S. Y JUDGE, T. (2009) Comportamiento Organizacional. Prentice hall. México.

RUENDELES, M. (2010) Mercadeo social, responsabilidad social y balance social: conceptos a desarrolla por instituciones universitarias [en línea]. revista rELOS: Volumen 12, nº 1. disponible en: http://web.ebscohost. com/ehost/pdfviewer/pdfviewer?vid=11&sid=e234cc78-781e-43da- 8523-051c6427de7c%40ses sionmgr198&hid=28. [Consulta: 08 de octubre de 2015].

TAWFIK, L. Y CHAUVEL, A. (1993) Administración de la producción. Mcgraw-hill. México.

Notas de autor