Responsabilidad Social Empresarial y Grupos Económicos Familiares en México

Corporate Social Responsibility and Family Economic Groups in Mexico

Beatriz Pérez-Sánchez beatrizperez10@hotmail.com

Beatriz Pérez-Sánchez beatrizperez10@hotmail.com

Responsabilidad Social Empresarial y Grupos Económicos Familiares en México

Investigación Valdizana, vol. 14, núm. 2, pp. 61-71, 2020

Universidad Nacional Hermilio Valdizán

Recepción: 05 Noviembre 2019

Aprobación: 21 Febrero 2020

Resumen: En México, la responsabilidad social empresarial es una práctica corporativa de referencia integral en los negocios globales, en la competencia; se espera suficiente producción y resultados sociales y ambientales positivos en el desempeño nacional y las políticas de las empresas. Objetivo: conocer cuáles son los grupos económicos o grandes empresas familiares que ostentan el distintivo de Empresa Socialmente Responsable de forma acumulada hasta 2019. Materiales y Métodos: es una investigación documental, con base en la revisión de los planteamientos de algunos autores en el campo de la investigación y sobre todo de la información pública: de páginas web de las empresas y del Centro Mexicano para la Filantropía (CEMEFI). Se utilizaron los métodos: histórico, analítico y descriptivo. Resultados: en 2019, se registraron entre recientes y constantes 41 grupos económicos familiares que obtuvieron el distintivo de responsabilidad social empresarial y con ello asumen cumplir con estándares globales, códigos de prácticas mundiales, acuerdos industriales y de asociaciones que formulan políticas de sustentabilidad en favor de la sociedad mexicana. Conclusión: la responsabilidad social como concepto define una forma de actuar bajo principios éticos, alinearse con el desarrollo sostenible y apelar a la voluntad de los empresarios para innovar, producir sin contaminar e inducir buenas prácticas en la empresa para el bienestar de sus empleados y el entorno.

Palabras clave: grupo económico, empresa familiar, responsabilidad social empresarial.

Abstract: In Mexico, the corporate social responsibility is an integral reference corporate practice in the global business, in the competition, the sufficient production and positive social and environmental results are expected in the national performance and company policies. Objective: To know which are the economic groups or large family companies that hold the distinctive of Socially Responsible Company accumulated until 2019. Materials and Methods: It is a documentary research, based on the review of the approaches of some authors in the field of research and especially public information: from company websites and the Mexican Center for Philanthropy (CEMEFI). The methods: historical, analytical and descriptive were used. Results: In 2019, there were 41 recent family economic groups that obtained the corporate social responsibility mark and were assumed to comply with global standards; global codes of practice, industry and association agreements that formulate sustainability policies in favor of Mexican society. Conclusion: The social responsibility as a concept defines a way of acting under ethical principles, aligning with sustainable development and appealing to the will of employers to innovate, produce without polluting and induce good practices in the company for the well-being of its employees and the environment.

Keywords: economic group, family business, corporate social responsibility.

Introducción

En términos económicos, la teoría económica de la empresa nació con la obra de Smith (1982), y fue aumentada gracias a otras visiones clásicas de autores tales como Ricardo (2010) y Malthus (1998), en contraste con la visión marxista (2008), también clásica, de la crítica del capitalismo.

Malthus (1998) como utilitarista, que era la filosofía social de su tiempo, se preocupó por el bienestar de la humanidad, y el impacto del crecimiento demográfico; señaló los impedimentos al bienestar material de las masas: una población no restringida tenderá a superar los medios de subsistencia existentes, de ahí su preocupación por la producción de alimentos, mediante el control y mantenimiento del crecimiento poblacional en torno a las posibilidades productivas. La preocupación por los alimentos fue compartida por Ricardo (2010), quien señaló que la presión creciente de la población sobre una cantidad constante de tierra, determinaría que los rendimientos de la tierra más fértil y mejor ubicada se volvieran insuficientes y se recurriera a las menos fértiles, sin lograr por ello alimentar a toda la población; ambos autores expresaron una preocupación por una economía de los recursos naturales (Over-beek, 1984).

Las aportaciones clásicas de la economía fueron retomadas por los neoclásicos en la segunda mitad del siglo XIX y varias propues-tas rebatidas en la medida que no eran capaces de explicar la realidad. La crisis que afectó al capitalismo en 1929 refutó el concepto de la mano invisible que de acuerdo con Smith (1982) transforma los movimientos egoístas de una persona en acciones de las que se beneficia la sociedad.

A principios del siglo XX, cobró auge el desempeño del empresario. Keynes (2003) vinculó al Estado con las empresas, se enfocó al estudio de la macroeconomía y logró una repercusión en las teorías y política económica, postuló la intervención económica y reguladora del Estado; en contraste la corrien-te neoliberal, reclamó principios de libertad de empresa y comercio, sin la intervención del Estado, asunto que otrora defendiera Smith (1982).

En la realidad, es de todos conocido en cada país de que se trate, en diferentes periodos de su historia, la participación empresarial en el desarrollo económico, y es posible identificar el surgimiento y formación de empresas de acuerdo a su tamaño. Por ello el enfoque del devenir histórico ayuda a explicar la aparición de todo fenómeno, la responsabilidad social esperada de las empresas no escapa a esta realidad al igual que la evolución de sus propuestas teóricas.

Registrar los datos sobre la adopción de decisiones por parte de individuos asociados o no en busca de ganancias, los cuales producen y ofrecen productos, es tarea de la historia de la empresa. El grado de libertad de acción de los empresarios que buscan su beneficio influye en el curso de los acontecimientos sociales y económicos.

La cambiante estructura organizativa de las grandes empresas modernas y su tendencia a adoptar estructuras de administración y morfologías corporativas más complejas, conlleva a no solo señalar a los empresarios en cuanto a responsables de las decisiones, así como de las ideas y conocimiento acumulado que influyen el lugar, tiempo y gestión de las actividades empresariales, sino también en el desarrollo de las empresas en cuanto instituciones de carácter e impacto económico, y en vislumbrar el desafío que las zonas no desarrolladas plantean a la empresa (Cordero, Santìn, & Tirado, 1983).

La verdadera función social de la empresa es producir los bienes materiales y servicios que la sociedad necesita para satisfacer sus necesidades materiales, consignada tanto por la práctica de la ley, como por la política y economía en un sistema capitalista. Por ende, de origen y por siempre las organizaciones económicas persiguen fines de lucro, y el desempeño de la empresa establece la generación de ganancias. Para iniciar la producción, los empresarios requieren mano de obra, por tanto, se convierten en proveedores de empleos, y los trabajadores en uno de los grupos de interés que más peso tiene en la producción de mercancías, y generador de una mayor rentabilidad de la empresa (Mén-dez & José, 2001).

Hoy, las ideas convencionales sobre el papel de la empresa han cambiado, la preocupación por la responsabilidad social empresarial surgió del reconocimiento de que el Estado no puede actuar y resolver todas las necesidades y problemas de la sociedad, requiere que las empresas retribuyan de alguna manera las facilidades que la sociedad le otorgó para su creación y desarrollo, y se unan en los esfuerzos con agentes económicos y al propio Estado (Brown, 2010). Se han transferido acciones que verdaderamente realizaba el Estado al merca-do y a la sociedad misma, a través del énfasis en la filantropía, el volunta-riado, inversiones no lucrativas, medidas no en aras de la eficiencia sino por motivos políticos e ideológicos a fin de alejar el derecho universal del ciudadano ante las políticas sociales de calidad; en una palabra la protección social (Sánchez & Santana, 2019).

Aumentar las tareas que se ejercen en aras de cumplir con la función social de las empresas a la vez que generan ingresos, es la nueva demanda de lo que debe ser una empresa, una empresa socialmente responsable, un concepto que ha dependido del entorno social y económico de las actividades empresariales, instituciones privadas y Organizaciones No Gubernamentales, quienes han proveído de criterios a las políticas sobre el comportamiento de la responsabilidad social empresarial. Ofrecer un andamiaje también ha sido una tarea de las ciencias. La puesta en práctica de la ética cuestiona las acciones de los empresarios y en contraparte la teoría de valor para el accionista señala que los aspectos sociales ya se cubrieron en tanto se cumplieron las restricciones legales y fiscales que desembocan en lo social.

Las teorías de los grupos implicados stakeholers, con quienes los directivos tienen responsabilidades y no solamente con los accionistas o shareholders, parece ser la visión dominante de las teorías sobre la responsabilidad social desarrollada por la ONU y de ahí en adelante se convirtió en sustento del Pacto Global, Objetivos del Milenio, Objetivos de Desarrollo Sostenible y del reporte público de la sostenibilidad cuya guía es la de Global Reporting Initiative (GRI) que en su versión 3.0 incorpora 94 indicadores (Ferart, Garcìa, & Varela, 2017).

La teoría de la Ciudadanía Corporativa o empresarial cuyo concepto se fundamenta en la necesidad de cooperación social, se traduce en aportaciones de las unidades económicas a la comunidad de la cual forma parte, con actividades propias, realización de inversiones y aplicación de programas filantrópicos y algunas implicaciones en políticas públicas. Pareciera que esta es en suma la teoría que más se ajusta a las acciones de los grupos económicos o grandes empresas de México que buscan mostrar que su empresa si cumple con estándares sociales y ambientales en contraste con sus competidores.

El capitalismo tardío en México responde a una demanda de la sociedad de responsabilidad ante la producción sin contaminación y problemas sociales que la aquejan; de manera reciente en el 2000, aunque la preocupación cobró importancia desde la década del sesenta del siglo pasado en otras partes del mundo, se materializó en un concepto denominado: responsabilidad social empresarial o también llamado responsabilidad social corporativa. En respuesta en los noventa proliferaron en Estados Unidos y Europa, los códigos de conducta empresariales y una mayor atención en la responsabilidad empresarial, una responsabilidad en relación con las prácticas laborales y ambientales de sus proveedores en algunas y en otras en garantizar un comportamiento aceptable de sus subcontratistas.

La responsabilidad social obedece a los cambios en la regulación de la actividad empresarial, con la aparición de una actitud más crítica hacia las empresas transnacionales (ETN). La globalización se ha intensificado al reducir las barreras del comercio, políticas más liberales y el aumento de la población mundial que forma parte de la economía global. El crecimiento de las cadenas globales de productos o de valor en muchas industrias, exige controlar la producción, se aseguran de que los productores cumplan con determinadas fechas de entrega, normas de calidad, especificaciones de diseño, etcétera, es decir, los compradores controlan las condiciones laborales en empresas subcontratistas y su efecto en el medio ambiente (Pozas, 2000).

La importancia de los activos intangibles que con frecuencia se relacionan con las marcas, las cuales a su vez se vinculan con la reputación empresarial, con la lealtad de los consumidores, obliga a las empresas a cuidar sus políticas laborales o ambientales para ofrecer una imagen adecuada y no vulnerable a recibir críticas que demeriten su imagen positiva en el mercado (Jenkins, 2004).

Revisión de la literatura

La investigación empírica valida que la responsabilidad social es una dimensión o política a considerar en todas las actividades productivas y sociales, las empresas deben asegurarse de cumplirla si desean ser sostenibles en el tiempo, sobre todo si desean producir hoy, mañana y siempre como objetivo del capitalismo. A pesar de la falta de consenso de una definición única en la academia, su definición constituye un factor de vital importancia para ser asumida por una organización, de su interpretación dependerá el grado de transversalidad en su aplicación, que no solo es preocupación de las grandes empresas o grupos económicos sino también de las pequeñas y medianas empresas (Licandro, Alvarado, Sansores, & Navarrete, 2019).

Entre las experiencias empíricas se registran varios estudios con enfoques relacionados con la cadena de valor global, atender cuestiones ambientales, la regulación o legislación de cada uno de los países, la aplicación de protocolos, voluntarios y prácticas de marketing (Lizcano-Prada & Lombana, 2018).

Conocer la opinión del consumidor mejor informado sobre la responsabilidad social se ha convertido en una tarea del marketing, que deberá innovar instrumentos de medición que lo exoneren de promover el materialismo, ofrecer información sesgada sobre las marcas y publicidad, que solo benefician a la empresa y reducen el bienestar de la sociedad. Por ello debe revisar de forma crítica las creencias y subjetividades de los consumidores, la imagen que poseen del marketing y lo que se espera de la disciplina (Schwalb & García, 2019). Por otra parte, los clientes prefieren productos cuyas empresas se ostenten como socialmen-te responsables, cumplir con esta tendencia otorga a las empresas seguridad y lealtad de los consumidores que al comprar rebasan la lógica de la demanda de preocuparse por el precio o calidad (Echeverría-Ríos, Abrego-Almazán, & Medina-Quintero, 2018).

Los estudios de empresas socialmente responsables se aplican también a las grandes empresas cuya participación en las bolsas de valores determina su desempeño financiero y riesgo, sobre todo en países en vías de desarrollo, se analizan índices de sustenta-bilidad empresarial que son utilizados como marco de referencia y criterios de decisión para los inversionistas (Méndez, Rodríguez, & Cortez, 2019).

Investigaciones ofrecen resultados sobre la perspectiva que la responsabilidad social debe lidiar con factores no deseados tales como daños colaterales en la relación empresasociedad, donde la empresa es responsable si insiste en echar a andar actividades productivas que puedan causar perjuicio, así como entender que la responsabilidad se materializa en acciones de prevención y de precaución, que se le ha asignado valor constitucional a la igualdad social, y considerar la solidaridad, son actitudes y condiciones que deben de ser cuidadas en el contexto social (Toca, 2017).

Se reafirman los estudios que consideran que pese al aumento de la práctica de la responsabilidad social corporativa, se asume de forma voluntaria en aras de obtener beneficios económicos y mejorar su imagen, evidencia una falta de conocimiento sobre el fenómeno y control de las actividades corporativas (Acosta, Lovato, & Buñay, 2018).

Los impactos de la actividad empresarial se visualizan en todas las actividades humanas y productivas entre ellos los considerados ambientales y los que afectan la organización del territorio; actuar con responsabilidad social es contribuir a evitar los conflictos en materia urbana, la asignación, uso y funciones del territorio para la comunidad, la empresa y el Estado, siguen vigentes como vínculos de cooperación y también de tensión en el marco de la función social de la propiedad privada, realidad no exenta en América Latina (Pele-grin, Fleker, Pasquale, & Ferrero, 2018).

Otra línea de investigación sobre la responsabilidad social refiere que el voluntariado corporativo es una estrategia para mejorar la popularidad y el compromiso de los trabajadores en la política de la organización, quienes participan por lealtad, oportunidad para desarrollar habilidades y satisfacción por servir, creando un clima laboral positivo, se publicitan sus actividades sociales, y se discute que la empresa se comprometa a favorecer la participación de los empleados, creando condiciones de tiempo y reconocimientos (Mañas-Viniegra, 2018).

Metodología

El método aplicado es de tipo documental; se apoya en fuentes bibliográficas mediante la consideración de diferentes autores y con base en la revisión de información pública se consultaron la base de datos de la revista Mundo Ejecutivo y artículos de la revista Expansión, el listado del Centro Mexicano para la Filantropía (CEMEFI) de las empresas que obtuvieron el distintivo de Empresa Sociablemente Responsable en 2019 y las páginas webs de las empresas donde publi-citan sus acciones.

Las empresas están obligadas a rendir información de sus actividades solo al Sistema de Administración Tributaria (SAT), y también aquellas que cotizan en la Bolsa Mexicana de Valores, algunas empresas voluntariamente brindan información a la revista Expansión y Mundo Ejecutivo, por ende, son una fuente secundaria muy valiosa. La revista Expansión cada año por el nivel de ventas publica un número especial dedicado a las 500 empresas más importantes de México y por su parte Mundo Ejecutivo reporta las 1000 empresas más importantes del país (Expansión, 2019) (Mundo Ejecutivo, 2018).

En 2015 la revista Mundo Ejecutivo realizó un listado de 120 Empresas Familiares que forman parte de la historia empresarial mexicana, y que constituyen cada una un caso exitoso: al ser fuentes proveedoras de empleo; representar parte de la estabilidad económica; permanecer en su tercera generación de productividad por su edad promedio de 50 años; participar en la bolsa, y que por ley profesionalizan sus prácticas corporativas (Olmedo, 2015).

Con base en la información recopilada se procedió al análisis y clasificación de las grandes empresas o grupos económicos, conforme a una lista que fue revisada para: 1) conocer cuántas y desde cuándo poseen el distintivo de empresas socialmente responsables; 2) discriminar cuales son los grupos económicos o grandes empresas familiares que lo conservan; 3) identificar por el número de años con el distintivo, el compromiso de responsabilidad social que otorga el CEMEFI; 4) identificar el sector económico a que pertenecen los grupos económicos familiares y clasificarlos en la categoría adquirida, de tipo de empresa trasnacional o globalizada ante la competencia de los mercados. Una vez realizadas estas acciones se procedió a la elaboración del cuadro estadístico concentrador, a partir del cual surgieron el análisis y las reflexiones.

Análisis de datos y discusión

En la realidad mexicana, el sector privado definido como el formado por los ejecutivos que trabajan en empresas privadas (de carácter agrícola, minero, industrial o de servicios) y por sus grupos de representación, cuenta con una élite bien definida de empresarios (Basañez, 2002). En el nivel más alto se encuentra el grupo de hombres de negocios que conforman el Consejo Mexicano de Negocios (CMN) fundado en 1962 con el nombre Consejo Mexicano de Relaciones Publicas; en 1971 cambió su denominación por Consejo Mexicano de Hombres de Negocios, hoy denominado Consejo Mexicano de Negocios, y en segundo lugar una red de cámaras y asociaciones, formalmente encabezadas por el Consejo Coordinador Empresarial (CCE).

Estas organizaciones corporativas tratan de ampliar la participación de la clase empresarial en la formulación de políticas públicas y ejercen presión sobre la estructura de toma de decisiones gubernamental y acción política y tienden a redefinir las formas de acción y participación de las empresas. En la práctica de la responsabilidad social empresarial, son ellos mismos juez y parte, en tanto sus organizadores son de carácter privado.

El Consejo Mexicano de Negocios representa una asociación de élite que aglutina a los empresarios más poderosos del país; dueños de los grandes corporativos o grupos económicos, tales como: Kimberly-Clark de México, Televisa, Industrias Peñoles, Femsa, Alfa, Grupo Lala, Bachoco, Vitro, Grupo Carso, Bimbo, Soriana, Grupo México, Cinépolis, entre otros, que se presume suman más de 60 empresarios (El Universal, 2018).

La actuación de la empresa frente a los diversos agentes con los que interactúan: accionistas, personal, proveedores, clientes, comunidades y en general todas las partes interesadas, será registrada y evaluada ante organizaciones que darán fe que cumple con el reto de ser una empresa socialmente responsable y obtendrá un distintivo de aprobación, que para el caso del país, lo otorga el Centro Mexicano para la Filantropía (CEMEFI) creado en 1988 y cuya misión es emprender y vincular la colaboración en actividades filantrópicas de personas, sociedades, instituciones, asociaciones y compañías con el fin de lograr acciones de solidaridad, equidad y desarrollo favorable. En 2019, 1,560 empresas ostentan el Distintivo Empresa Socialmente Responsable.

En México, las 1 584 instituciones y personas que ostentan la membrecía son un referente de compromiso institucional y empresarial ante la comunidad nacional e internacional. No obstante, muchos aspectos o tareas son difíciles de definir, cumplir y sobre todo medir, aunque muchas políticas corporativas se relacionan con las buenas prácticas de ética de negocios y de administración no ajenas a la historia de la humanidad (Cemefi, Centro Mexicano para la filantropìa, 2019).

Entre los miembros, 1 350, son fundaciones y organizaciones, con frecuencia estas funda-ciones son consideradas modelos o aspectos a cumplir de responsabilidad social empre-sarial; buscan desarrollar actividades sociales, ambientales, y se clasifican en organizaciones sin fines de lucro; en ese sentido, la organización de la fundación debe cumplir con requisitos que dispongan las leyes. Algunas fundaciones son consideradas paradigmas de la acción socialmente responsable de determinados grupos empresariales o empre-sas individuales, no solo logran su distintivo de Empresa Socialmente Responsable, sino también reciben distinciones y premios. Todas las empresas que participen en la filantropía podrán canjear sus contribuciones económicas con descuentos en sus impuestos. El Sistema de Administración Tributaria (SAT) determina cuales fundaciones cumplirán con esta función.

En este contexto se debe tomar una sana distancia de las prácticas de responsabilidad social del concepto de filantropía corporativa confiada a una fundación, superarla como la fase inicial, y dar paso a decisiones cabales de responsabilidad social en las que además de cumplir con la ley y generar valor, se emprenda un contexto y condiciones de labor favorables a los trabajadores; cuidar y gestionar prácticas honestas y contra la corrupción, y tener en cuenta las demandas de los grupos de interés y de la comunidad; así mismo contribuir al cuidado del entorno y la naturaleza sobre todo en la producción. Estos compromisos se tornan públicos cuando la empresa incorpora el distintivo ESR, es un identificador gráfico, que se suma a su imagen corporativa (Cemefi, Centro Mexicano para la filantropìa, 2019).

Barroso Tanoira (2008), en un estudio en cuarenta empresas locales de la ciudad de Mérida Yucatán en México, clasificadas por tamaño: 14 medianas, 20 empresas pequeñas, y 6 microempresas; mostró que sus acciones se orientan principalmente hacia el trato e imagen ante el cliente, con el objetivo de vender más. Fueron pocos los que se refirieron al cuidado y preservación del medioam-biente o al tema de la filantropía. Y concluyó que en ninguna de las empresas se cumplió el concepto completo de responsabilidad social, por lo que no pueden llamarse socialmente responsables en el sentido amplio y estricto de su significado.

Cada empresa utiliza sus propios criterios de responsabilidad social y sigue la tendencia predominante en su área de actuación, rama o sector de la producción, y de sus recursos disponibles, de las inversiones que decide realizar por ejemplo en la tecnología que posibilite producir y no contaminar, dependiente de la oferta y demanda de productos que permita decidir si debe aumentar la producción para abastecer el mercado y a qué costo; inversiones destinadas a la ingeniería económica y capacitación del personal, evitar externalidades, prevención de daños, innovaciones costosas, etcétera. No obstante, las Organiza-ciones No Gubernamentales (ONG) demandan que al menos algunas de las normas sean imperativas y jurídicamente exigibles.

Ante grandes inversiones, la responsabilidad social empresarial tradicionalmente se ha centrado sobre las grandes empresas o grupos económicos, quienes ponderan las dimensiones y otorgan un valor económico a las acciones que están dispuestos a emprender para cumplir con sus responsabilidades ante los grupos de interés o stakeholders (empleados, accionistas, clientes, proveedores, gobierno, comunidad y otros), y autorregular su comportamiento, lo que conlleva un carácter voluntario para destinar recursos y asumir compromisos (Mababu, 2010).

El CEMEFI, desde su fundación en 1988, propor-ciona información sobre el sector de la sociedad civil y la responsabilidad social, pero es a partir del 2001 que concedió a 14 empresas que cumplieron con los estándares y prácticas que la misma asociación estableció, por un año, el distintivo de Empresa Socialmente Responsable (ESR), el primero otorgado en América Latina.

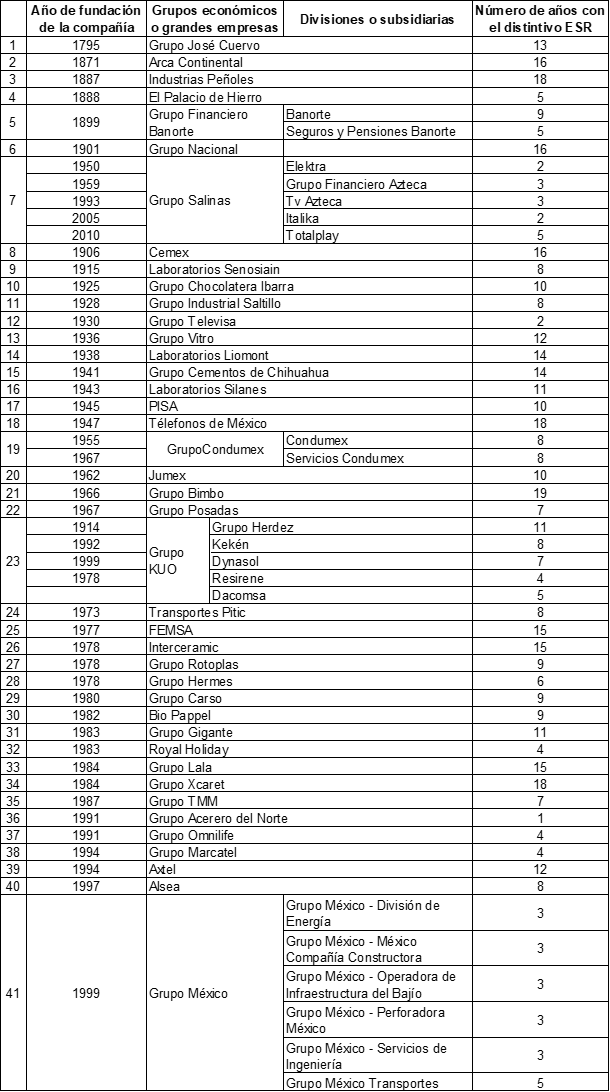

Cuadro 1: Grupos económicos o grandes empresas familiares con el distintivo de Responsabilidad Social

Fuente: elaboración propia con base en (Olmedo, 2015), (Husted & Matten, 2017) y (Cemefi, 2019)

Para el 2002 ya se habían sumado 28 empresas que buscaron construir una reputación que fuera más allá de la competencia corporativa y la beneficencia (García de León, 2002). Entre ellas y como ejemplo de las acciones socialmente responsables, la Fundación American Express (Amex) fundada en 1954, ayudaba con donativos, servicio voluntario de los empleados, quienes participaban en un programa llamado Global Volunteer Fund (Fondo global para voluntarios) que cada seis meses llevaba a concurso sus proyectos y cuyos ganadores recibían un donativo para la organización no lucrativa por ellos seleccionada; y preservación de sitios históricos turísticos tal como la restauración de la Parroquia de Santa Prisca en Guerrero, a la que otorgó un donativo de $75,000 dólares; en defensa de los derechos humanos de sus empleados crearon la figura de ombudsmanperson; otorgaban becas de hasta 80% a los empleados que cursaran estudios superiores o de posgrado.

En este ejemplo se observa que no se realizan acciones en favor de la ética empresarial y cuidado y preservación del medio ambiente, confirmando que no todos los objetivos, aspectos o tareas se pueden definir y materializar, cumplir y sobre todo medir en la práctica. La responsabilidad social implica un cambio de ver el mundo, y las empresas que deseen participar en esta nueva visión deben considerar una nueva forma de ser y de actuar de la empresa ante sus propios miembros, la comunidad y la protección al medio ambiente; las empresas deben relacionar acciones con valores en su desempeño a fin de cimentar una cultura provista de creencias, y estilos de vida que enriquezcan y no perturben las condiciones para el desarrollo humano, es así como se puede lograr que la cultura organizacional forme parte de la responsabilidad social empresarial (García Muñoz, 2018). En el caso de los grupos económicos adquiere mayor relevancia en tanto un grupo económico de acuerdo con Stolovich (1995) es un equipo articulado de empresas con políticas comunes en las cuales es posible extender sus acciones de responsabilidad social entre sus empresas y proveedores.

En América Latina, la preocupación por el cuidado y preservación del medio ambiente empezó a considerarse con mayor énfasis a partir del año 1992, con la Declaración de Río, y actualmente es una práctica como parte y en pro de una tendencia global. Sin embargo, a pesar del avance de las buenas prácticas responsables de las empresas, suelen ser las grandes empresas o grupos económicos los que ganan los premios o reconocimientos, y con ello se asumen un carácter elitista (Vives, 2013).

En el cuadro 1 se enlistan cronológicamente por fecha de fundación las 41 empresas o grupos económicos familiares que poseen el distintivo de empresa socialmente responsable.

Los grupos económicos familiares o grandes empresas que desean de forma voluntaria adquirir o conservar el distintivo de empresa socialmente responsable, deben ser evaluados por el CEMEFI de acuerdo a una ponderación con base en documentos que demuestre un alto índice de responsabilidad social y así determinar a quiénes otorgará el distintivo de empresa socialmente responsable por un año, si desean conservar el distintivo de forma consecutiva serán evaluados cada año; de tal manera que los grupos económicos familiares por su práctica y nivel de compromiso irán sumando cierta antigüedad.

-

De forma reciente en 2019 lo obtuvo el Grupo Acerero del Norte.

-

Los grupos o grandes empresas familiares que adquirieron el distintivo por quinta vez consecu-tiva se identifican por implementar medidas sistematizadas y hacer crecer su responsabilidad social empresarial con prácticas, políticas y programas definidos, tales como: El Palacio de Hierro, Seguros y Pensiones Banorte, Italika y Grupo México Transportes.

-

Los grupos o grandes empresas familiares que han formalizado y estandarizado sus prácticas de responsabilidad social son aquellas que poseen el distintivo por 10 años consecutivos, ejemplo de ellas son: Grupo Chocolatera Ibarra, PISA y Jumex.

-

En la identificación por años, las empresas que gozan del distintivo por 15 años consecutivos se caracterizan por implementar prácticas de promotores de responsabilidad social empresarial con sus grupos de interés, tales como: FEMSA, Interceramic y Grupo Lala.

-

Las empresas cuyo distintivo ha sido adquirido por 20 años consecutivos significa que asumen características de consolidación de su respon-sabilidad social empresarial y constituyen el motor de cambio en la comunidad. Los grupos económicos familiares, cercanos al menos en número de años consecutivos son: Bimbo (19 años); Grupo XCaret, Industrias Peñoles, y Teléfonos de México (18 años).

Los grupos económicos familiares pertenecen a los sectores industrial y de servicios. Participan en las ramas: Minería, Automotriz, Construcción, Alimentos; Comercio, Servicios Financieros, Telecomunicaciones, Hotelería y Turismo.

De los 41 grupos económicos familiares se identificaron varias empresas multinacionales, tales como: 1); Grupo Cementos de Chihuahua con presencia en México y Estados Unidos; 2) Arca Continental cuya presencia suma cinco países en América; 3) Industrias Peñoles registra presencia en Chile y Perú; 4) Grupo Herdez con presencia en México y Estados Unidos; 5) Vitro con presencia en América Latina y del Norte y 6) Femsa con presencia en cuatro países.

También se identificaron grupos económicos familiares globalizados, tales como: 1) Grupo Cuervo que cuenta con presencia en 85 países, 2) Grupo Televisa con presencia en más de 50 países, 3) Condumex, subsidiaria del Grupo Carso, con presencia en Latinoamérica, Estados Unidos y parte de Europa y Asia, 4) Grupo Bimbo con presencia en 32 países; 5) Grupo Kuo con presencia en 70 países.

La revisión y análisis muestra que cada vez más son las empresas participantes en una gestión empresarial socialmente responsable y la evidencia empírica ejemplifica el beneficio en la sociedad. No obstante, los resultados no son suficientes en la resolución de problemas de acuerdo con los objetivos del Desarrollo Sostenible o del Milenio, sobre todo en relación a la desigualdad de género en lo laboral, la pobreza y la degradación del medio ambiente (Quinché, 2017). Por otra parte, se espera que el derecho intervenga en las lagunas legales y no permita que el desarrollo de las actividades de las empresas no vaya en detrimento de la dignidad, la protección laboral y seguridad social de sus empleados, así como regular la influencia de las empresas globales (Mendizábal, 2013).

De acuerdo al CEMEFI (2019) ostentan el Distintivo de Empresa Socialmente Responsable, 1 560 empresas, ante este dato, es importante señalar el reto y la incertidumbre de homogenizar con este distintivo a las más de 5 millones de unidades económicas activas en el territorio nacional, en tanto la prioridad de permanencia en el mercado sea la obligación de cumplir con las restricciones legales y fiscalesemanadas del Estado y la práctica voluntaria de responsabilidad social sea una presión y reto de los mercados en la era de la globalización (INEGI, 2019).

Conclusiones

-

Las ciencias económicas y administrativas han aportado en su evolución propuestas teóricas que abonan a la preocupación por satisfacer las necesidades materiales de la sociedad sin dañar el medio ambiente.

-

La responsabilidad social empresarial va más allá de su función de producción de mercancías para satisfacer las necesi-dades humanas; no implica la renuncia de las ganancias, sino buenas prácticas en la empresa y su entorno.

-

En México, solo 41 grandes empresas o grupos económicos familiares poseen el distintivo de empresa socialmente respon-sable, y son las que destinan mayores recursos para ejercer actividades de responsabilidad social, darse a conocer y legitimar su posición, así como sus estra-tegias y reputación. En 2019 acumularon el distintivo entre 10 y 19 años: Grupo Chocolatera Ibarra, PISA, Jumex, FEMSA, Interceramic, Grupo Lala, Bimbo, Grupo XCaret, Industrias Peñoles, y Teléfonos de México.

-

Falta reflexión y planeación para que las empresas mexicanas adquieran el distintivo de empresas socialmente responsables, más allá de la filantropía y la regulación jurídica.

Referencias Bibliográficas

Acosta, M., Lovato, S., & Buñay, J. (2018). La responsabilidad social corporativa y su rol en las empresas ecuatorianas. Revista Lasallista de Investigación, 15(2), 105-117. doi: https://doi.org/10.22507/rli.v15n2a8

Barroso Tanoira, F. (2008). La responsabilidad social empresarial. Un estudio en cuarenta empresas de la ciudad de Mérida, Yucatán. Revista Contaduría y Administración, (226), 73-91.

Basañez, M. (2002). La lucha por la hegemonía en México 1968-1990. México: Siglo XXI Editores.

Brown, F. (2010). Los principios de la responsabilidad social empresarial. Economía Informa, (263), 100-106.

Cemefi. (2019). Empresas grandes que obtuvieron el Distintivo ESR 2019. Disponible en: https://www.cemefi.org/esr/ Accedido el 02/02/2020

Cemefi. (2019). Centro Mexicano para la filantropía. Disponible en: https://www.cemefi.org/cemefi/informacion-institucional.html

Cordero, S., Santín, R., & Tirado, R. (1983). El poder empresarial en México. México: Terra Nova.

Echeverría-Ríos, O., Abrego-Almazán, D., & Medina-Quintero, J. (2018). La responsabilidad social empresarial en la imagen de marca efectiva y reputación. Revista Innovar, 28(69), 133-147. doi: https://doi.org/10.15446/innovar.v28n69.71703

El Universal. (04 de mayo de 2018). ¿Qué sabemos del Consejo Mexicano de negocios, el grupo que AMLO confrontó?. Disponible en: https://www.eluniversal.com.mx/elecciones-2018/que-sabemos-del-consejo-mexicano-de-negocios-el-grupo-que-amlo-confronto Accedido el 07/02/2020

Expansión. (2019). Las 500 empresas más importantes de México. Expansión, Ed. especial, 170-193.

Ferart, M., García, B., & Varela, R. (2017). Responsabilidad social de empresa. México: UNAM.

García de León, V. (2002). Responsabilidad social. El negocio donde todos ganan. Revista Expansión, 21(32), 137-142.

García Muñoz, C. (2018). La cultura y responsabilidad social: análisis de empresas exitosas en México. Revista Perspectiva Empresarial, 5(1), 53-67. doi: http://dx.doi.org/10.16967/rpe.v5n1a5

Husted, B., & Matten, D. (2017). Empresas responsables 2017. Expansión, (53), 105-118.

INEGI. (2019). Directorio Estadístico Nacional de Unidades Económicas. Disponible en: https://www.inegi.org.mx/app/mapa/denue/ Accedido el: 04/02/2020

Jenkins, R. (2004). Códigos de conducta empresariales: autorregulación en una economía global. Revista Comercio Exterior, 54(9), 764-778.

Keynes, J. (2003). Teoría general de la ocupación, el interés y el dinero. México.

Licandro, O., Alvarado, L., Sansores, E., & Navarrete, J. (2019). Responsabilidad social empresarial: hacia la conformación de una tipología de definiciones. Revista Venezolana de Gerencia, 24(85).

Lizcano-Prada, J., & Lombana, J. (2018). Enfoques de la responsabilidad social empresarial en los agronegocios. Revista Estudios Gerenciales, 34(148), 347-356. doi: https://doi.org/10.18046/j.estger.2018.148.2657

Mababu, R. (2010). Actitudes de los empresarios y directivos hacia la responsabilidad social corporativa. Revista de psicología del trabajo y de las organizaciones, 26(2), 101-114. doi: 10.5093/tr2010v26n2a2

Malthus, T. (1998). Ensayo sobre el principio de la población. México: Fondo de Cultura Económica.

Mañas-Viniegra, L. (2018). El voluntariado corporativo en la estrategia de responsabilidad social de las empresas del IBEX 35.RETOS. Revista de Ciencias de la Administración y Economía, 8(16), 19-32. doi: http://dx.doi.org/10.17163/ret.n16.2018.02

Marx, K. (2008). El capital tomo I. México: Siglo XXI Editores.

Méndez, & José. (2001). Economía y la empresa. México: Mc Graw Hill.

Méndez, A., Rodríguez, M., & Cortez, K. (2019). Factores determinantes de la Responsabilidad Social Empresarial (RSE) Caso aplicado a México y Brasil. Revista Análisis Económico, 34(86), 197-217.

Mendizábal, G. (2013). Análisis de la responsabilidad empresarial en México de frente a los trabajadores. Revista Latinoamericana de Derecho Social, 16, 123-145. doi: https://doi.org/10.1016/S1870-4670(13)71965-1

Mundo Ejecutivo. (2018). 1000 empresas más importantes de México. Mundo Ejecutivo, Ed. especial, 33-73.

Olmedo, R. (2015). 120 empresas familiares que transforman a México. Mundo Ejecutivo, Ed. especial, 34-42.

Overbeek, J. (1984). Historia de las teorías demográficas. México: Fondo de Cultura Económica.

Pelegrin, G., Fleker, L., Pasquale, M., & Ferrero, A. (2018). Conflictos territoriales y estrategias en materia de responsabilidad social empresarial (RSE): repensando categorías de análisis. Cuaderno Urbano, Espacio, Cultura, Sociedad, 24(24), 73-91. doi: http://dx.doi.org/10.30972/crn.24242922

Pozas, M. (2000). Las empresas regiomontanas y la nueva economía global. En J. Basave, Empresas mexicanas ante la globalización (págs. 191-243). México: Instituto de Investigaciones Económicas/ UNAM.

Quinché, F. (2017). Una mirada crítica a las teorías predominante de la responsabilidad social corporativa. Revista Facultad de Ciencias Económica: Investigación y Reflexión, 25(2), 159-178. doi: https://doi.org/10.18359/rfce.3071

Ricardo, D. (2010). Principios de economía política y tributación. México: Fondo de Cultura Económica.

Sánchez, M., & Santana, T. (2019). La responsabilidad social como estrategia de protección social en el capitalismo contemporáneo. Revista Katálysis, 22(1), 142-150. doi:http://dx.doi.org/10.1590/1982-02592019v22n1p142

Schwalb, M., & García, I. (2019). Escala de medición de la responsabilidad social del marketing. Revista Venezolana de Gerencia, 24(87), 701-724.

Smith, A. (1982). Smith, A. (1982). Investigación sobre la naturaleza y causas de las riquezas de las naciones. México: Fondo de Cultura Económica.

Stolovich, L. (1995). Los grupos económicos de Argentina, Brasil y Uruguay. Revista Mexicana de Sociología, 57(4), 173-189.

Toca, C. (2017). Aportes a la responsabilidad social. Revista Mexicana de Ciencias Políticas y Sociales, 62(230), 393-407. doi: http://dx.doi.org/10.1016/S0185-1918(17)30033-8

Vives, A. (2013). Una mirada crítica a la responsabilidad social de la empresa en Iberoamérica Vol. II. Colombia: Cumpetere.

Información adicional

Revista de Investigación Valdizana: ISSN: 1995 - 445X

Enlace alternativo

http://revistas.unheval.edu.pe/index.php/riv/article/view/707 (html)