Generales

Recepción: 02 Febrero 2018

Aprobación: 06 Abril 2018

Publicación: 30 Junio 2018

Resumen: El objetivo del presente artículo es caracterizar el sistema vid de mesa sonorense a partir del cumplimiento de las condiciones de demanda del mercado con el fin de identificar su estructura y comprobar que las conductas de las firmas permiten expandir el alcance de mercado. El acopio de datos se realizó a través de entrevistas y encuestas a treinta y tres empresas del sistema vid de mesa sonorense, a partir de éstos se conformó una matriz de certificaciones e iniciativas voluntarias la cual se analizó en dos directrices: una para agrupar las empresas a través de la aplicación de algoritmo de agrupamiento jerárquico; y otra para conformar un catálogo para posteriormente realizar un análisis de contenido que permitió la enumeración de códigos analíticos para estudiar la estructura de mercado del sistema vid de mesa sonorense. Se identifican cinco grupos en los que se dividen las empresas en los cuales se destaca un grupo en el que se encuentran las empresas con mayor número y variedad de certificaciones, asumen una conducta estratégica que les permite expandir geográficamente su mercado y una mejor adaptación a requerimientos futuros de sus clientes.

Palabras clave: TOI, estructura de mercado, conducta estratégica, certificaciones, uva de mesa.

Abstract: The objective of this paper is to characterize the Sonoran table grape system based on the fulfillment of market demand conditions in order to identify its structure and verify that the firms' behaviors allow to expand the market scope. The gathering of data was carried out through interviews and surveys to 33 companies of the Sonoran table grape system, from which a matrix of certifications and voluntary initiatives was formed, which was analyzed in two guidelines: one to group the companies through of the hierarchical clustering algorithm application; and another to create a catalog to subsequently conduct a content analysis that allowed the enumeration of analytical codes to study the market structure of the Sonoran table system. Five groups are identified in which the companies are divided, a group stands out in which are the companies with the greatest number and variety of certifications, assume an strategic behavior that allows them to expand their market geographically and better adaptation to a requirement future of your customers.

Keywords: IOT, market structure, strategic conduct, certifications, table grape.

INTRODUCCIÓN

Caracterización del sistema vid de mesa Sonorense

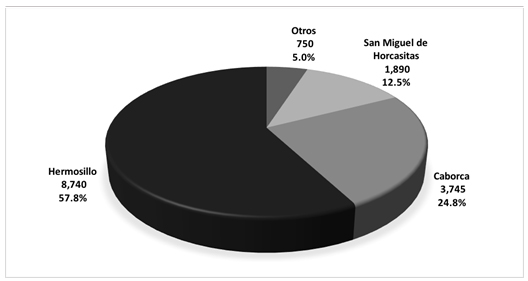

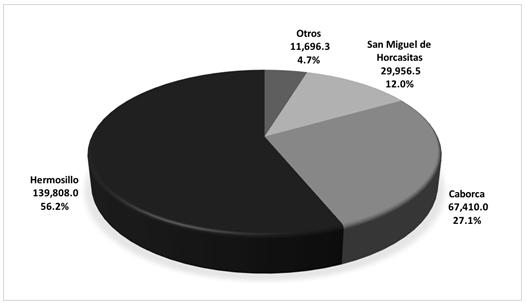

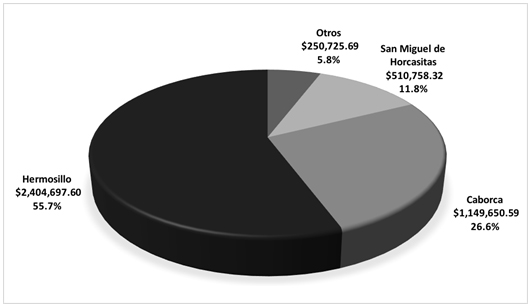

En Sonora en 2015 se cultivaron 15,125 hectáreas de uva de mesa (Gráfica 1), que tuvieron una producción de 248,870.8 toneladas de uva (Gráfica 2), con un valor de la producción de 4,315,832.2 miles de pesos (Gráfica 3) (SIAP, 2015). La uva de mesa además, al ser un cultivo con alta demanda en el uso de mano de obra se estima que Sonora genera un promedio de 4.267 millones de jornales en cada ciclo agrícola (Fresh Plaza, 2016); este empleo temporal generalmente es desempeñado por jornaleros migrantes de estados del sur país, procedentes de los estados Guerrero, Oaxaca, Veracruz y Chiapas entre otros con proporciones marginales (Rojas, 2017). El costo total de la mano de obra en la producción de uva de mesa representa alrededor del 60% (Montaño y Preciado, 2017), de este recuso devengado, un porción considerable es enviada por los jornaleros a sus comunidades de origen lo cual genera una derrama económica, contribuyendo al desarrollo local de estas localidades en el sur del país.

En Sonora, el 93% de la superficie total de uva de mesa se concentra en tres regiones: Hermosillo, Caborca y San Miguel de Horcasitas (Gráfica 1). Cabe aclarar que las regiones marginales como Carbó, Empalme y Guaymas representan regiones de reciente explotación. Las principales variedades de uva producidas en el estado por volumen de producción y exportación son la Flame Seedless, Sugraone, Perlette y Red Globe (SAGARPA, 2009).

Gráfica 1

Distribución de superficie de uva de mesa en Sonora (hectáreas)

Fuente: elaboración propia con datos de SIAP (2015)

Gráfica 2

Distribución de volumen de producción de uva de mesa en Sonora (toneladas)

Fuente: elaboración propia con datos de SIAP (2015)

Gráfica 3

Distribución de del valor de la producción de uva de mesa en Sonora (miles de pesos)

Fuente: elaboración propia con datos de SIAP (2015)

Características del mercado de la uva de mesa

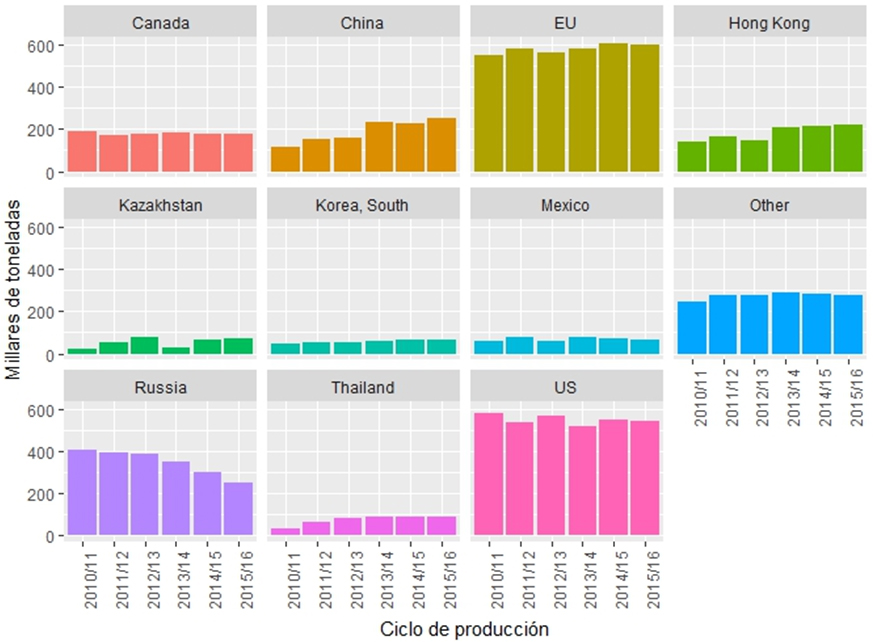

En la Gráfica 4 se observan los principales países importadores de uva de mesa en los últimos seis años y las cantidades importadas. La Unión Europea es el principal importador de uva de mesa, seguido por Estados Unidos y Rusia. (USDA-FAS, 2016)

Gráfica 4

Principales países importadores de uva de mesa (millares de toneladas)

Fuente: elaboración propia con base en datos de USDA-FAS (2016)

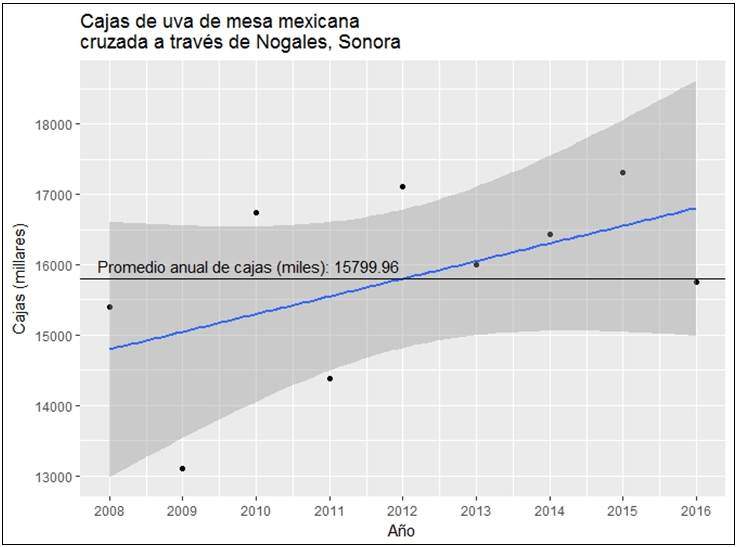

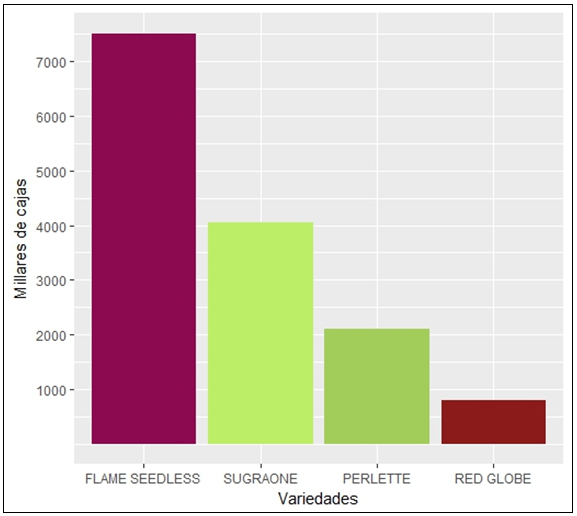

Las importaciones de uva de mesa mexicana realizadas por Estados Unidos observan una tendencia creciente a través de los años como se puede observar en la Gráfica 5. Las preferencias de consumo del mercado estadounidense podemos verlo en la Gráfica 6 que muestra el promedio de las importaciones de uva de mesa mexicana realizadas por Estados Unidos en el periodo del año 2008 al 2016.

Gráfica 5

Tendencia de importaciones de uva de mesa mexicana ingresada por Nogales, Sonora (millares de cajas)

Fuente: elaboración propia con base en datos de USDA (2017)

Gráfica 6

Variedades importadas por Estados Unidos (millares de cajas)

Fuente: elaboración propia con base en datos de USDA (2017)

Requerimientos de los consumidores

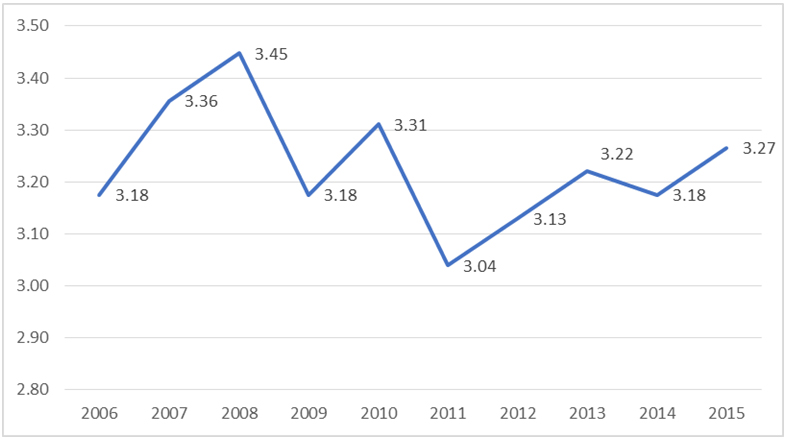

El Departamento de Agricultura de los Estados Unidos (USDA) reporta un consumo de un promedio de 3.23 kgs de vid de mesa per cápita. El comportamiento de dicho consumo en los últimos 10 años puede verse en la Gráfica 7.

Gráfica 7

Consumo per cápita de uva de mesa en Estados Unidos (kilogramos)

Fuente: elaboración propia con base en datos de USDA (2017)

En la industria de los alimentos los estándares juegan un papel muy importante desde hace algunos años. Hoy en día, la demanda de los clientes ha empujado a que exista un rápido crecimiento en los requerimientos para la industria en aspectos de inocuidad y calidad (FAO, 2007). Los sistemas de control de seguridad, los estándares y los programas de certificación privados atienden a los más altos requisitos de los consumidores, a las necesidades de controles de seguridad en toda la cadena vertical de distribución y a los cambios en los requisitos de responsabilidad civil. (Henson y Caswell,1999)

Además, según Andersen y Pazderka (2003) los consumidores cada vez están más conscientes e interesados en los problemas ambientales y sociales que rodean la producción y el comercio de los productos agrícolas que consumen. En respuesta a este interés han surgido varios estándares de certificación voluntaria creados por organizaciones privadas, gobiernos y por los mismos empresarios, que buscan contribuir a la resolución de estos problemas (Andersen y Pazderka, 2003). De acuerdo con Flores (2008) el mercado de Estados Unidos es cada vez más dinámico; los consumidores se caracterizan por ser más selectivos en sus decisiones de compra; él señala que tanto los atributos físicos como intrínsecos en el producto y en la producción, son algunas de las exigencias de una estructura de consumidores cada vez más compleja.

Para Andersen y Pazderka (2003) la certificación demuestra que un producto ha sido producido de una cierta manera o tiene ciertas características. Certificar un producto o un proceso también puede mejorar sus posibilidades de ingreso a los mercados y, en algunos casos, puede hacer que el productor reciba un mejor precio. Además, las empresas buscan medios privados eficientes para garantizar los niveles de calidad necesarios para que sean aceptables para los compradores y cumplan con las normativas de varios países (Henson y Caswell, 1999)

Estructura del sistema vid de mesa Sonorense

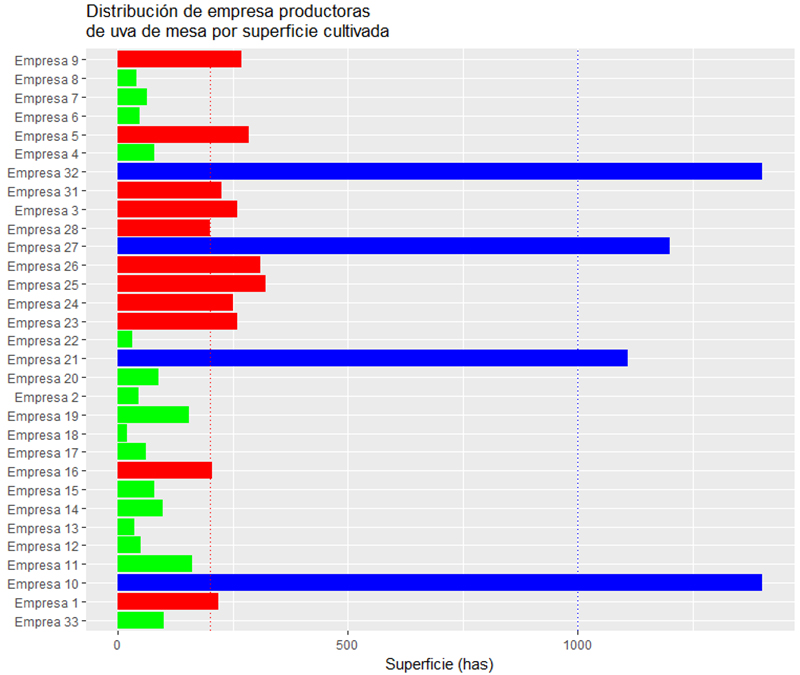

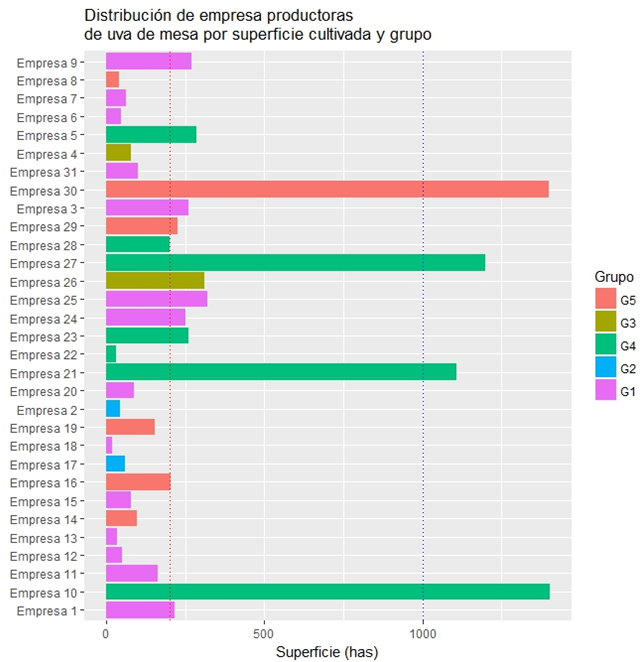

El sistema vid de mesa sonorense está compuesto por 39 empresas (AALPUM, 2016), de las cuales 37 se encuentran localizadas en los municipios de Hermosillo, San Miguel de Horcasitas y Carbó. Sin embargo, cuatro de ellas operan como corporativos, por lo que puede considerarse que el número de empresas se reduce a 33 empresas. Las empresas que se tomaron en cuenta para este estudio se presentan en la Gráfica 8, las cuales se distribuyen según su la superficie cultivada de vid de mesa, las cuales representan un total de 9057.57 hectáreas.

Como se puede observar en la Gráfica 4, se pueden distinguir tres grupos con respecto a la superficie cultivada de vid de mesa. El primer grupo lo componen 14 empresas que tienen una superficie cultivada de 0 a 100 has, el segundo grupo lo componen 13 empresas de entre 101 a 300 has cultivadas y el último grupo está conformado por cuatro empresas que exceden las 1000 has cultivadas. Como podemos observar hay una brecha significativa entre los grupos 2 y 3, esto nos indica que 56.41% de la superficie está concentrada en cuatro empresas que cuentan con la mayor producción de uva de mesa.

Gráfica 8

Distribución por superficie cultivada de las empresas que forman parte del sistema vid de mesa sonorense

Fuente: elaboración propia con datos recolectados.

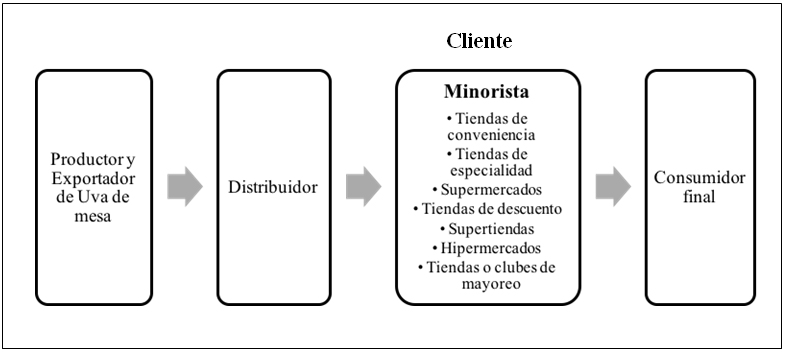

La uva de mesa se distribuye al consumidor final a través de distribuidores que a su vez venden el producto a los minoristas quienes son los tienen el trato directo con el consumidor final. Para efectos de esta investigación entenderemos como ‘cliente’ al minorista por ser “el vínculo final en el canal de distribución que conecta al fabricante (para efectos de este artículo “fabricante” se entenderá como el productor de uva de mesa.) con el consumidor” (LAMBA., 2002; p. 1) (Diagrama 1).

LAMBA (2002) clasifica a los puntos de venta (minoristas) a partir la naturaleza de la mercancía, la política de precios, el enfoque de los programas de publicidad y promoción, el concepto del diseño de, la localización y el tamaño de la tienda; esta clasificación se conforma por once tipos de minoristas que son identificados como: tiendas de conveniencia, tiendas especializadas, supermercados, tiendas de descuento, supertiendas o tiendas combinadas, tiendas departamentales, hipermercados, almacenes, centros comerciales, minoristas por catálogo y tiendas web.

Diagrama 1

Distribución de la uva de mesa

Fuente: elaboración propia.

En la presente investigación nos enfocaremos solamente en aquellos tipos en los que se vende producto fresco.

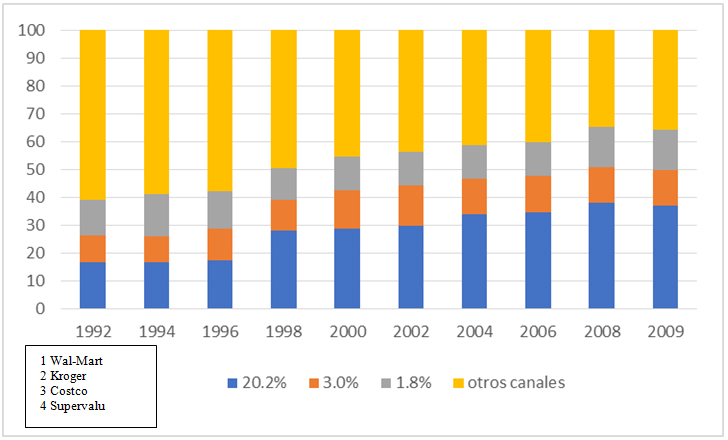

Dado que el 83% de la producción es exportada a Estados Unidos (Montaño y Preciado, 2017) es importante identificar cuáles son los canales de distribución hacia el consumidor final de uva de mesa.

Los principales canales de distribución en este mismo mercado norteamericano son los que se establecen a través de Walmart, que vende el 20,2% de la uva, seguido por el detallista Kroger que distribuye el 3%, en tanto que Costco coloca en sus puntos de venta el 1.8% de las uvas. El 75% restante se disemina entre las distintas cadenas al detalle existentes (Gráfica 9).

Gráfica 9

Principales canales de distribución en el mercado de Estados Unidos

Fuente: Elaboración propia con base en datos de ProChile (2013)

A través de la información contextual presentada como: la caracterización del sistema vid sonorense, su mercado y los requerimientos de los consumidores, se puede observar que este cultivo, es importante para el desarrollo económico del estado de Sonora y del país. Además se pueden identificar mercados potenciales no atendidos aún por el sistema vid de mesa sonorense.

Conducta estratégica y estructura de mercado

El presente artículo tiene como base teórica la Teoría de la Organización Industrial (TOI) ya que abarca el análisis de los mercados, su definición y funcionamiento. Estudia las actividades económicas independientes de cualquier tipo de actividad ya sean industriales, agrícolas o de servicios. Además, la TOI guarda interés en el comportamiento de las firmas, sin embargo, centra su estudio en el funcionamiento de los mercados (Tirole, 1988) particularmente de los imperfectos, de todas aquellas estructuras que se ubican entre el monopolio y la competencia perfecta (Cabral, 1997). De hecho, es difícil encontrar otra rama de la teoría económica donde los esfuerzos de formalización estén tan fuertemente influidos por los análisis empíricos como en la TOI. (Ramírez y Unger, 1997; p.296).

En los orígenes de esta teoría, la escuela de Harvard identificó que la estructura de mercado, determina la conducta de la firma, premisa que se muestra en el paradigma Estructura – Conducta – Resultados. Así pues, el comportamiento de los agentes se minimiza, es decir, que tanto compradores como vendedores, tienen un conocimiento perfecto del comportamiento de sus rivales o de las preferencias de los consumidores. Al paso del tiempo, diversos autores contribuyeron al análisis de manera crítica al considerar que las firmas también actúan sobre la estructura y de esta manera, emergen modelos que permiten explicar una línea bidireccional de causalidad entre la estructura, el comportamiento y el desempeño (Domínguez y Brown, 2005)

Al referirnos al mercado podemos recurrir a la definición de Shepherd y Shepherd (2003: 62), el mercado se define como “el grupo de compradores y vendedores que intercambian bienes altamente sustituibles entre sí y son definidos por condiciones de demanda, que incluyen la zona de decisión del consumidor para determinado bien”. Menciona, además que éste considera dos dimensiones:

- 1. Tipo de producto: en este punto, el grado de sustituibilidad es un elemento clave ya que dos bienes que no sean perfectamente sustitutos, no participan en el mismo mercado.

- 2. Área geográfica: un producto es distinto si se vende en áreas geográficas distintas.

Varias escuelas dentro de la organización industrial han propuesto la estructura del mercado como la principal explicación para la aparición de patrones comunes de comportamiento y resultados de desempeño similares para las empresas de la misma industria. La escuela de Chicago cree en la tendencia de patrones competitivos a largo plazo cuando las empresas menos exitosas imitan las estrategias de las más exitosas (Conner, 1991). De manera similar, la escuela schumpeteriana se enfoca en innovaciones revolucionarias que vuelven obsoletas las posiciones de los rivales y cambian la estructura de la industria (Conner, 1991). A pesar de estas diferencias, la literatura sobre organización industrial trata a la industria como la unidad de análisis, asumiendo implícitamente que las empresas dentro de una industria son homogéneas. (Moura-Leite, Padget y Galan, 2012)

Entenderemos por conducta estratégica cualquier mecanismo de acción que permita a las firmas establecidas afectar su posición en el mercado (Ramírez y Unger, 1997; p.298). El diseño de la estrategia competitiva de las firmas no se reduce a la intención de conseguir la mayor participación en el mercado o a la obtención de la máxima ganancia. Existen múltiples casos en los que observamos una conducta defensiva de las firmas con fines de sobrevivencia, incluso a costa de reducir sus ganancias y participación en el mercado. Inclusive se puede concebir mejoras en calidad que no son precisamente mayor mercado o mayor ganancia relativa para la firma. Estas mejoras pueden ser parte de una estrategia defensiva con el propósito de mantener la participación de mercado de una firma forzada a actuar de esta forma a la estrategia de mejora de la calidad de sus rivales (Ramírez y Unger, 1997).

En este sentido, las empresas de alimentos están utilizando la regulación de seguridad alimentaria estratégicamente en un intento por obtener una ventaja competitiva. La certificación implica el establecimiento de estándares de calidad del producto y su supervisión y certificación por partes externas a la empresa, por ejemplo, clientes, asociaciones comerciales de la industria u organismos. Dicha certificación puede ser buscada voluntariamente por la compañía o requerida por aquellos con quienes hace negocios. Tanto la autorregulación como la certificación pueden actuar tanto de manera ofensiva como defensiva. En el primer caso, por ejemplo, pueden actuar como un mecanismo para aumentar la participación de mercado entregando una calidad más alta o más confiable, y en el segundo, por ejemplo, pueden actuar protegiendo la cuota de mercado actual del deterioro. En ambos casos, existen incentivos para que los operadores individuales adopten controles privados en la cadena de suministro de alimento (Henson y Caswell, 1999).

Los estándares se refieren a los requisitos del proceso / producto que los proveedores deben cumplir para vender en ciertos mercados. El temor de los exportadores de los países en desarrollo es que no tendrán la capacidad de cumplir. De esta forma, las normas operarían como barreras no comerciales, reemplazando efectivamente los aranceles y las subvenciones como un medio para proteger a los países desarrollados de las importaciones de agricultura y alimentos (Richardson, 2011).

El creciente enfoque de los mercados mundiales de productos en una amplia gama de atributos de calidad intrínseca y extrínseca plantea grandes desafíos para las empresas de los países en desarrollo que intentan acceder a mercados de mayor valor en los países industrializados y/o mejorar su competitividad internacional. La decisión de certificarse o no en un estándar no es la única decisión relacionada con el estándar que una empresa podría tomar. Las empresas pueden llevar a cabo certificaciones de estándares múltiples y/o diferentes como un medio para mejorar su reputación en el mercado, expandir los mercados a los que pueden tener acceso y/o señalar una calidad superior. Dichos estándares abarcan una amplia gama de características de productos y procesos, incluida la calidad, la seguridad, los impactos sobre el medioambiente, las condiciones de los trabajadores y otros impactos sociales, etc. (Masakure et al., 2011). Por lo tanto, los requisitos tradicionales de inocuidad de los alimentos van ahora acompañados de normas sobre las características orgánicas, éticas y ambientales de la producción. Esto ha deshilachado la cadena de valor en múltiples hilos, expandiendo la aplicación de estándares horizontalmente a través de diferentes problemas y verticalmente a través de la cadena de producción y distribución (Richardson, 2011).

En la revisión de literatura se encontraron estudios empíricos en países en desarrollo como Pakistán y países en África en la industria agrícola en relación a las certificaciones como barreras no arancelarias para el acceso a mercados. Para México fue posible identificar estudios sobre conductas estratégicas en la industria automotriz, petroquímica, alimentaria (procesados) y agrícola solo en cultivo del maíz, pero no para el sistema vid.

OBJETIVO

El presente artículo tiene como objetivo caracterizar el sistema vid de mesa sonorense a partir del cumplimiento de las condiciones de demanda del mercado con el fin de identificar su estructura, con esto se pretende comprobar que las conductas de las firmas permiten expandir el alcance de mercado.

MATERIALES Y MÉTODOS

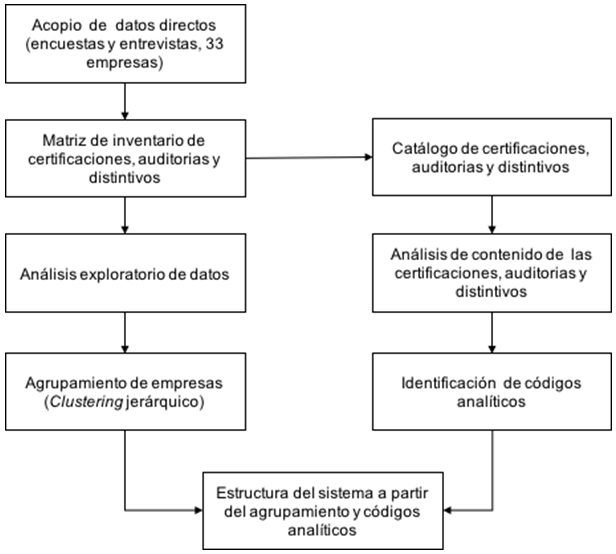

La metodología seguida en el presente artículo puede observarse en el Diagrama 2.

Diagrama 2

Metodología

Fuente: elaboración propia.

Acopio de datos

Se aplicó una encuesta y una entrevista semiestructurada a 31 empresas con el fin de recabar información general de la empresa que permita determinar quiénes cumplen con los criterios de inclusión antes mencionados. La información que se recabó, incluyó los generales como: tamaño de la empresa, cantidad y tamaño de los campos agrícolas que conforman la empresa, cuántos productos manejan, cuántas unidades productivas (campos) así como cualquier otro dato general que apoyara en la caracterización de la unidad de análisis; además de, las certificaciones e iniciativas ostenta la empresa, solo incluyendo aquellas con un enfoque de calidad, medio ambiental, social y ético.

La variación de los datos sobre as certificaciones puede atribuirse a la interpretación de la persona que contesta el cuestionario, es decir, que hayan ostentando dicha certificación y/o iniciativa, pero no se encuentra vigente; el sesgo por parte de quien contesta o bien el periodo en que se contestó el cuestionario. La recolección de datos se realizó durante el año 2016. Para respetar la confidencialidad de la información recolectada, se omitieron los nombres de las empresas y en su lugar se les etiquetó solamente como empresa 1, empresa 2, etc.

Se obtuvo un catálogo de certificaciones y se analizó su contenido, obteniendo una matriz que permita explicar las características de la estructura del sistema a partir de un agrupamiento y códigos analíticos.

RESULTADOS Y DISCUSIÓN

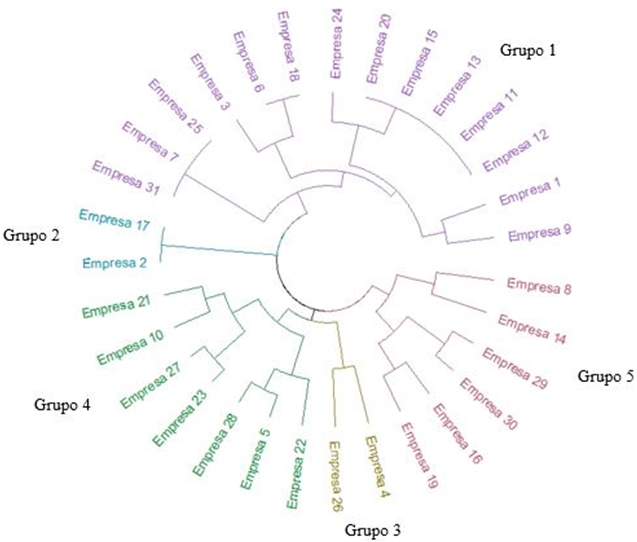

Tomando en cuenta las certificaciones y reconocimientos que las empresas ostentan en base a la elección de la certificación, se realizó un análisis por conglomerados a través del cual se obtuvo una agrupación de las empresas que forman parte del sistema vid de mesa sonorense, lo cual permitió segmentar al conjunto de empresas en cinco grupos (Gráfica 10). Los grupos quedaron conformados de la siguiente manera: el Grupo 1 por 14 empresas, el Grupo 2 y 3 por 2 empresas, el Grupo 4 con 7 empresas y el Grupo 5 con 6.

Gráfica 10

Agrupamiento de empresas por certificación / reconocimiento

Fuente: elaboración propia.

Al analizar las empresas agrupadas por su superficie sembrada, se observó que los Grupos 1 y 3 están constituidos por empresas en un rango de superficie de 20 a 320 has. Las superficies sembradas del Grupo 2 no exceden las 60 has. Para el Grupo 4 y 5 se observa una superficie en un rango de 30 a 1400 has (Gráfica 11).

Gráfica 11

Distribución por superficie cultivada de las empresas de cada grupo

Fuente: elaboración propia.

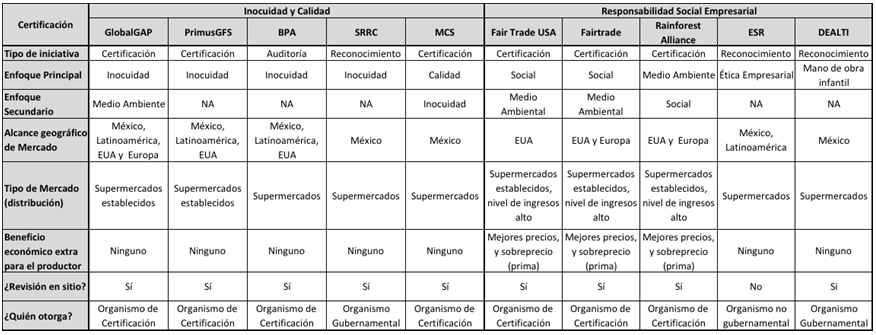

Las certificaciones y reconocimientos con que cuentan las empresas se dividieron en 2 enfoques: inocuidad y calidad y responsabilidad social empresarial dependiendo de su objetivo principal. Las certificaciones y reconocimientos con enfoque de inocuidad y calidad centran su contenido en los atributos físicos e intrínsecos del producto y lo relacionado a ello como sanidad, higiene, trazabilidad, buenas prácticas agrícolas y de manejo. Mientras que las certificaciones y reconocimientos con enfoque en responsabilidad social se enfocan más al proceso desde diferentes perspectivas: social, ética, medio ambiental, social y mano de obra infantil (Tabla 1).

Contenido de las certificaciones y/o iniciativas

Fuente: elaboración propia.

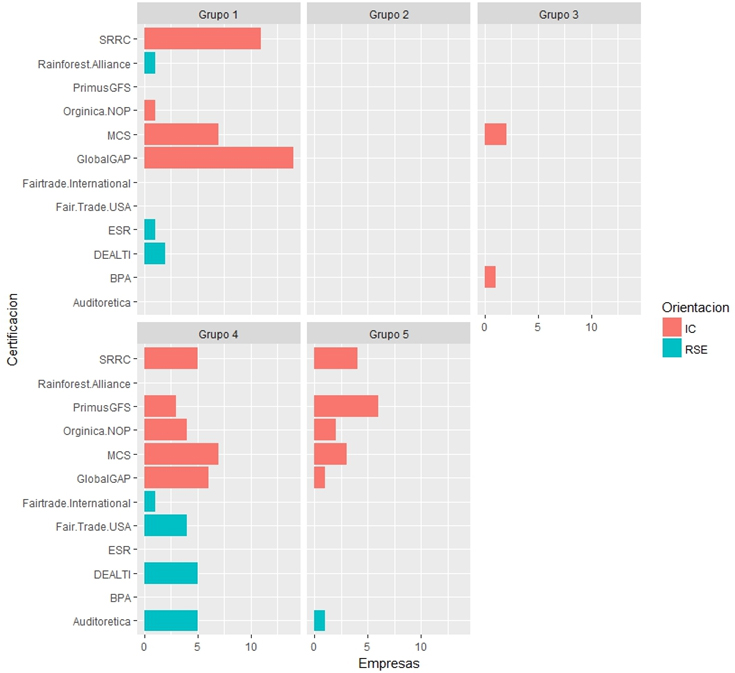

Al observar el agrupamiento de las empresas y estudiar dicho agrupamiento tomando en cuenta su enfoque (Gráfica 12) podemos destacar que el Grupo 1 está conformado por empresas que comparten sus preferencias de certificación en los temas de Inocuidad y calidad, responsabilidad social con enfoque ambiental/sustentable y protección de mano de obra infantil, así como responsabilidad social empresarial desde el enfoque de mercadotecnia. Conforme a la Tabla 1, podemos decir que estas empresas pueden acceder a un amplio mercado como México, Latinoamérica, Europa y Estados Unidos considerando solamente el espacio geográfico. Sin embargo, si nos enfocamos en el mercado por tipo de distribución no pueden acceder a clientes con alto compromiso con la responsabilidad social ya que apenas muestran sus primeros esfuerzos por la responsabilidad social empresarial. Este grupo requeriría afianzar su compromiso con la RSE y obtener certificación en este tema para poder tener un mayor alcance de mercado no solo geográfico sino con poder adquisitivo mayor.

El Grupo 2 está formado por aquellas empresas que no cuentan con alguna certificación y/o reconocimiento. Estas empresas pueden atender un mercado doméstico y/o una distribución de poco volumen ya sea en México o en otros países por no contar con certificaciones que respalden sus productos o procesos se encuentran dentro del Grupo 2.

Dentro del Grupo 3 están las empresas que poseen alguna certificación en inocuidad o calidad básica y sin reconocimiento global. La estrategia de las empresas integrantes del Grupo 3 es mantenerse en la exportación por lo que solamente buscan obtener los certificados y reconocimientos mínimos que requieren para cumplir con los requerimientos de los distribuidores quienes quizás hayan solicitado “alguna” certificación para poder comprarles el producto.

En el Grupo 4 se encuentran las empresas, que comparten sus preferencias por certificaciones con enfoque en inocuidad y calidad y además un enfoque de responsabilidad social más completo que el Grupo 1 ya que integran una orientación medio ambiental, social, ética y de protección del trabajo de menores. En este grupo están las empresas con mayor número y variedad de certificaciones que pueden tener acceso a mercados más amplios geográficamente hablando y en la parte comercial pueden acceder a los clientes más exigentes de la industria agroalimentaria. Además, estas empresas son las que más fácilmente pudieran adaptarse a nuevos requerimientos de sus clientes.

El Grupo 5 se distingue por la preferencia con enfoque inocuidad/calidad de sus certificaciones yo reconocimientos. Las empresas en este grupo, muestran un gran compromiso con el tema de inocuidad y calidad y pueden acceder a diversos mercados geográficos. Sin embargo, no denotan un compromiso por el enfoque de responsabilidad social ya que ninguna de ellas ostenta un certificado o reconocimiento con este enfoque a excepción de auditorías éticas requeridas por sus clientes actuales. No obstante, al cumplir con los requerimientos de una auditoría ética requerida por clientes su brecha para alcanzar alguna certificación con enfoque social es menor que el de los Grupos 1, 2 y 3. Sus esfuerzos por alcanzar mercado exigente en temas de responsabilidad social empresarial deberían centrarse en el componente ambiental de la responsabilidad social.

Gráfica 12

Distribución por superficie cultivada de las empresas de cada grupo

Fuente: elaboración propia.

CONCLUSIONES

Las condiciones de demanda a las que se ha afrontado el sistema vid de mesa Sonorense van más allá de los atributos intrínsecos al producto. Hay una preocupación por las condiciones ambientales, sociales y económicas del sistema productivo. En este contexto las empresas han empezado a diseñar conductas mediante la incorporación de programa de que les está permitiendo ampliar su alcance de mercado. Mediante este procedimiento metodológico se identificaron las restricciones de demanda impuestas que puede limitar el acceso a mercados más amplios geográficamente hablando y en la parte comercial. Pueden acceder a los clientes más exigentes de la industria agroalimentaria. Finalmente, mediante esta estructura analítica ha permitido un mayor alcance analítico a lo que reporta la literatura consultada.

Limitaciones y futuras líneas de investigación

Este es un trabajo de aproximación y punto de partida para estudios de mayor profundidad que nos permita explicar más a detalle el comportamiento de las empresas a lo que se reporta en este artículo.

REFERENCIAS

Andersen, M., y Pazderka, C. (2003). ¿Es la certificación algo para mí? Una guía práctica sobre por qué, cómo y con quién certificar productos agrícolas para la exportación. San José.

AALPUM (2016). Productores. Recuperado de: http://aalpum.org/productores.html

Cabral, L. (1997). Economía industrial (No. 338/C11eE). Madrid. McGraw-Hill.

Conner, K. R. (1991). A historical comparison of resource-based theory and five schools of thought within industrial organization economics: do we have a new theory of the firm?. Journal of management, 17(1), 121-154.

Domínguez, L. y Brown, G. (2005). Organización industrial: teoría y aplicaciones al caso mexicano. Fac. de Economía, UNAM, México.

FAO. (2007). Private Standards in the United States and European Union Markets for Fruit and Vegetables: Implications for Developing Countries. Food and Agriculture Organization of the United Nations, Rome.

Flores, G. (2008). Condicionantes de la competitividad del sistema vid de mesa en Sonora: una visión de los actores. Universidad de Sonora.

Fresh Plaza. (2016). México: Sonora estima 20 millones de cajas de uva de mesa. Recuperado de: http://www.freshplaza.es/article/98783/México-Sonora-estima-20-millones-de-cajas-de-uva-de-mesa

Henson, S., y Caswell, J. (1999). Food safety regulation: an overview of contemporary issues. Food policy, 24(6), 589-603.

LAMBA. (2002). Art Of Retailing. Tata McGraw Hill Education Pvt. Limited.

Montaño Silva, K. y Preciado Rodriguez, J. M. (2017), La productividad del trabajo en la producción de uva de mesa sonorense, Transitare, Revista de turismo, economía y negocios, Vol. 3, Julio-Diciembre, ISSN: 2395-9835, (pp. 58-82), Universidad Autónoma de Oaxaca, Oaxaca, México.

Masakure, O., Cranfield, J., y Henson, S. (2011). Factors affecting the incidence and intensity of standards certification evidence from exporting firms in Pakistan. Applied Economics, 43(8), 901-915.

Moura-Leite, R. C., Padgett, R. C., y Galan, J. I. (2012). Is social responsibility driven by industry or firm-specific factors? Management decision, 50(7), 1200-1221.

ProChile. (2013). Uva de mesa en el contexto internacional. Recuperado de: http://docplayer.es/51247094-Uva-de-mesa-en-el-contexto-internacional.html

Ramírez, J. C., y Unger, K. (1997). Las grandes industrias ante la restructuración. Una evaluación de las estrategias competitivas de las empresas líderes en México. Foro Internacional, 37,2(148), 293-318.

Richardson, B. (2011). Global agro-food trade and standards: challenges for Africa.

Rojas Rangel, T. de J. (2017). Migración rural jornalera en México: la circularidad de la pobreza. Iberofórum. Revista de Ciencias Sociales de la Universidad Iberoamericana. Año XII, No. 23, Enero-Junio de 2017, ISSN: 2007-0675, (pp 1-35), Ciudad de México, México.

SAGARPA. (2009). Estudio de demanda de Uva de mesa mexicana, en tres países miembros de la UE y de exploración del mercado de Nueva Zelandia. http://www.siap.sagarpa.gob.mx/.

Servicio de Información Agroalimentaria y Pesquera (SIAP). (2015). Recuperado de: http://www.siap.sagarpa.gob.mx/

Shepherd W., Shepherd, J. (2003). The Economics of Industrial Organization. Waveland Press; 5th edition.

Tirole, J. (1988). The Theory of Industrial Organization. The MIT Press.

USDA. (2017). Food Availability (per capita) data system. Recuperado de: https://www.ers.usda.gov/data-products/food-availability-per-capita-data-system/

USDA-FAS (2016). Recuperado de: https://apps.fas.usda.gov/psdonline/app/index.html#/app/downloads

Notas de autor

* Autor de correspondencia: Juan Martín Preciado-Rodríguez. E-mail: mpreciado@ciad.mx