O déficit do sistema previdenciário brasileiro. análise econômica para o período de 1995-20181

The deficit of the brazilian prevention system:economic analysis for the period 1995-2018

O déficit do sistema previdenciário brasileiro. análise econômica para o período de 1995-20181

Espacio Abierto, vol. 28, núm. 3, pp. 129-172, 2019

Universidad del Zulia

Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional.

Recepción: 25 Febrero 2019

Aprobación: 11 Mayo 2019

Resumo: Na atual conjuntura, o modelo previdenciário no Brasil representa um sério problema estrutural das contas públicas brasileiras. É, justamente, nesse contexto que está em curso no país a necessidade de imposição emergencial de uma “reforma da previdência” com o propósito, sobretudo, de flexibilizar os direitos constitucionais dos trabalhadores brasileiros. Em linhas gerais, o problema de déficit da previdência é causado pelo desequilíbrio financeiro do sistema previdenciário brasileiro, que se manifesta no momento que a receita é menor que a despesa. Este problema caracteriza a crise do sistema de previdência social, que decorre de vários motivos: 1) envelhecimento gradativo da população; 2) redução do crescimento da população; 3) dificuldade em realizar mudanças ou ajustes nas regras de aposentadorias por meio de uma reforma da previdência; 4)mudanças no mercado de trabalho. Nestes termos, identificado o problema da pesquisa, podemos formular, a partir de agora, o objetivo fundamental do presente artigo: investigar e, posteriormente, discutir as causas determinantes do déficit do regime de previdência social entre 2005-2018, que colocou o país nesta condição de crise. A principal conclusão é que parte da receita da seguridade social, ao invés de financiar as aposentadorias, é simplesmente desviada para outros usos ou utilizada como ativo financeiro disponível para outras fontes, o que acaba por transmitir uma idéia vã de superávit primário alto ao reduzir contabilmente a dívida líquida consolidada da União, propiciando uma percepção imaginária de sustentabilidade aos indicadores de solvência do governo federal e de credibilidade do Banco Central do Brasil junto ao mercado financeiro.

Palavras-chave: Déficit previdenciário, crise, sistema de previdência social, seguridade social.

Abstract: At the present juncture, the social security model in Brazil represents a serious structural problem of Brazilian public accounts. It is precisely in this context that the country is undergoing the need for emergency imposition of a “pension reform” with the purpose, above all, of making the constitutional rights of Brazilian workers more flexible. In general terms, the problem of the social security deficit is caused by the financial imbalance of the Brazilian social security system, which is manifested at the moment that the income is less than the expense. This problem characterizes the crisis of the social security system, which is due to several reasons: 1) gradual aging of the population; 2) reduction of population growth; 3) difficulty in making changes or adjustments to the rules of pensions through a pension reform; and 4) changes in the labor market. In this context, we identify the research problem; we can formulate, from now on, the fundamental objective of this article: to investigate and subsequently discuss the determinant causes of the deficit of the social security regime in between 2005- 2018, which put the country in this in a crisis condition. The main conclusion is that part of social security revenue, instead of financing pensions, is simply diverted to other uses or used as an available financial asset, which ends up imparting a vain idea of a high primary surplus by reducing net debt consolidating the Union, providing an imaginary perception of sustainability to the federal government’s solvency indicators and the Central Bank’s credibility with the financial market.

Keywords: Social security deficit, crisis, social security system, social Security.

Introdução.

Em primeiro lugar, qualquer análise sobre a crise do sistema previdenciário no Brasil deve levar em conta a sua própria história, e a importância do mesmo no âmbito econômico, social e político. Sobre essa questão, Turner (1961:26 apud Turner, 2005:218) afirma: (...) a História não deve ser tomada em um sentido estrito. Ela é mais do que a literatura passada, mais do que a política passada, mais do que a economia passada. Ela é a autoconsciência da humanidade – a tentativa humana de se compreender a partir do estudo do passado. Sendo assim, não deve ser confinada nos livros; o objeto é que devem ser estudado, não os livros. A História possui uma unidade e uma continuidade; o presente preciso do passado para ser explicado (...)

No Brasil, desde o século XIX, existiram instituições governamentais que funcionavam com alguma semelhança de um mecanismo previdenciário, porém muito diferente e distante do modelo que permanece em voga no atual momento. De fato, foi a partir do Decreto Legislativo n.º 4.682/1923, intitulada Lei Eloy Chaves – publicada em 24 de janeiro de 1923 –, que o Brasil passou a contar com um marco legal regulamentando as Caixas de Aposentadorias e Pensões (CAPs).

No período em questão, a lei beneficiava os empregados inativos das empresas ferroviárias. No rastro dos inativos ferroviários foram criadas as CAPs dos portuários (1923) e dos serviços telegráficos e radiográficos (1930); também foram criadas as aposentadorias das empresas de serviços de geração de energia elétrica, luz e bondes (1930) e, por conseguinte, dos demais serviços públicos explorados ou concedidos pelo governo federal (1931) ao setor privado, como pode ser visto em extensa análise histórica de Santos (2009).

No início, de forma embrionária é bem verdade, a vinculação dos filiados se dava por empresa. Nestas condições, o sistema era constituído com as seguintes características: 1º) número pequeno de segurados; 2º) multiplicidade de instituições; e 3º) relativa magnitude dos valores monetários envolvidos devido à própria atomização da captação dos recursos. No ano de 1939, porém, simultaneamente à criação das CPAs e no contexto do fortalecimento do sindicalismo dos trabalhadores urbanos e da classe média urbana, o Estado brasileiro se viu forçado a agendar o tema da previdência social.

Aos poucos foi se constituindo uma tendência para que a vinculação dos filiados previdenciários se desse por categoria profissional, originando assim instituições previdenciárias financeiramente mais fortes com o aumento dos filiados. O governo federal, desta forma, assumiu a gestão dessas instituições e passou a escolher e nomear os presidentes dos Institutos de Aposentadorias e Pensões (IAPs) dos marítimos, dos comerciários, dos bancários, entre outros, os quais passaram a ficar responsáveis pela cobertura previdenciária dessas categorias profissionais, defende Santos (2009).

Com isso, a capacidade financeira das diversas instituições foi se tornando heterogênea, culminando em pressão significativa à unificação das instituições previdenciárias existentes. Santos (2009) lembra que em meados da década de 1940, ainda na administração governamental de Getúlio Vargas, houveram inúmeras tentativas para a criação do Instituto de Serviços Sociais do Brasil (ISSB), mas que na prática foi uma iniciativa que não provocou maiores mudanças econômicas, sociais e, especialmente, políticas no país (até então).

Em 1946, de acordo com o estudo historiográfico sobre o assunto de Hochman (1988), tramitou no Congresso Nacional o que depois veio ser conhecida como Lei n° 3.807, de 26 de agosto de 1960, a Lei Orgânica da Previdência Social (LOPS). Mas, somente em 1960, depois de quatorze anos de debate no Congresso Nacional do tema sobre seguridade social, que foram realmente uniformizadas as contribuições e criados os planos de previdência dos institutos já existentes.

A efetivação dessa uniformização institucional só veio ocorrer depois de 1966, quando por meio do Decreto nº 72, de 21 de novembro de 1966, foi criado o Instituto Nacional de Previdência Social (INPS). Entre o final de 1960 e a primeira metade da década de 1970 foi ampliada a abrangência da cobertura previdenciária aos trabalhadores rurais (1971) e as empregadas domésticas (1972).

Em um contexto de uma sociedade de certa forma jovem – na época – era natural que a agenda trabalhista predominasse sobre a agenda da previdência. Entretanto, com o aumento da população brasileira de idosos surgiram as primeiras preocupações acerca das conseqüências no futuro do aumento das aposentadorias e o conceito de seguridade social com algo abrangente, que deveria incorporar as ações na área de saúde, por exemplo.

Em 1974, a Lei n° 6.036, de 1° de maio de 1974 criou o Ministério de Previdência e Assistência Social (MPAS), desmembrado do Ministério do Trabalho e Previdência Social. O governo de Ernesto Geisel via como necessidade a implementação de uma política social que pudesse orientar uma trajetória de melhoria na distribuição de renda. Com isso, o Ministério de Previdência e Assistência Social (MPAS) passou a responder pela formulação e execução das políticas de previdência e assistência médica e social.

No ano de 1977, de acordo com Oliveira e Texeira (1986), como forma de continuação à política de integração e organização dos diversos componentes do sistema previdenciário, foi instituído pela Lei nº 6.439, dentro do Ministério da Previdência, o Sistema Nacional de Previdência e Assistência Social (SINPAS). O INPS foi desmembrado em três órgãos: o INPS propriamente dito, com responsabilidade exclusiva de realizar os pagamentos dos benefícios previdenciários e assistenciais; o Instituto de Administração da Previdência e Assistência Social (IAPAS) com a função de administrar e recolher os recursos financeiros do próprio INPS; e o Instituto Nacional de Assistência Médica da Previdência Social (INAMPS) criado para gerir o sistema de saúde pública.

Em 28 de agosto de 1942, a Legião Brasileira de Assistência (LBA) – fundada pela esposa de Getúlio Vargas –, a primeira dama Darcy Vargas, torna-se a instituição responsável especificamente pela assistência das populações carentes, como visto no trabalho de Barbosa (2017). Em 1988, a LBA passou para a pasta de habitação e bem-estar social; em 1990, o INPS foi remodelado com o IAPAS, alterando o seu nome de origem para Instituto Nacional do Seguro Social (INSS) e, ainda, no mesmo ano, o INAMPS foi absorvido pelo Ministério da Saúde.

No período de 1999 a 2014, o resultado da Previdência se mostrou negativo em todos os anos. Atualmente, porém, a previdência social do Brasil registrou um déficit de R$ 195,2 bilhões em 2018, um crescimento de 7% em relação a 2017. A despesa com benefícios cresceu 5,2% e fechou em R$ 586,4 bilhões. A arrecadação subiu 4,4%, somando um total de R$ 391,2 bilhões. Em 2018, as despesas com benefícios do Regime Geral de Previdência Social (RGPS) foram de R$ 586,4 bilhões, o equivalente a 8,59% do Produto Interno Bruto (PIB) de 2018, conforme dados do Boletim Estatístico da Previdência Social, ano 2019.

Já a arrecadação líquida foi de R$ 391,2 bilhões, o equivalente a 5,73% do PIB de 2018; em dezembro de 2018, o déficit acumulado da Previdência foi de R$ 197,8 bilhões a preços de dezembro de 2019 com base no Índice Nacional de Preços ao Consumidor (INPC). Em 2018, a despesa totalizou R$ 594 bilhões e a arrecadação de R$ 396,2 bilhões, indica o referido documento.

Como se nota, pela descrição da recente evolução do déficit previdenciário, o problema desta pesquisa pode ser formulado através do seguinte questionamento: Por qual motivo persiste o crescimento do déficit da previdência no Brasil?Existe, de fato, uma crise no sistema previdenciário brasileiro? A justificativa da escolha do presente tema deve-se ao efeito causado pelo elevado déficit do sistema da previdência social e pela insistência na aprovação de uma “Reforma da Previdência” no Congresso brasileiro, que tem gerado incertezas aos investidores privados domésticos e estrangeiros.

Neste contexto, há uma dinâmica econômica, política e social do Brasil nas últimas décadas, que antecedem e que são subseqüentes à sua implementação. Até mesmo porque o Brasil apresenta particularidades de uma economia dependente, marcada por sua condição de colônia e que devem ser levadas em consideração. Ademais, discutir a previdência social brasileira é debater uma política conquistada e marcada por processos de luta de classes, mas que no decorrer do século XX tornaram-se alvo de ataques para atender interesses das elites e do capital industrial neste país.

Identificado o problema do tema da presente pesquisa, é possível formular, a partir de agora, o objetivo fundamental do presente artigo: investigar e, posteriormente, discutir as causas determinantes do déficit do regime de previdência social, assim como analisar o processo de evolução do déficit financeiro da previdência social no Brasil entre 2005-2018. Do ponto de vista metodológico, o método de abordagem procura combinar uma análise histórica-institucional com a análise quantitativa sobre os indicadores de déficit e de crise na previdência social brasileira, como determina Bêrni (2002).

Portanto, além desta introdução e da seção seis com as considerações finais, o presente artigo foi estruturado da seguinte forma: na seção dois, discute-se o papel da Constituição Federal de 1988 na institucionalização do sistema de seguridade social no Brasil; na terceira são apresentadas as principais fontes de recursos do sistema previdenciário no Brasil; na quarta seção é debatido o papel do regime previdenciário brasileiro, bem como a evolução das dívidas dos governos no período conhecido como Nova República, por meio do resultado previdenciário e, também, do saldo operacional; na quinta e derradeira seção é realizado uma análise em torno das receitas, despesas e, particularmente, dos resultados da seguridade social para o período de 2005-2018.

O papel da Constituição Federal de 1988 na institucionalização do sistema de seguridade social no Brasil: uma necessária explicação

No Brasil, a Constituição Federal de 1988, em seu artigo 193, define a ordem social tendo como base o primado do trabalho, e como objetivo o bem-estar social e a justiça social. O artigo 194 da mesma Constituição determina a seguridade social como um conjunto integrado de ações de iniciativa do poder público e da sociedade destinado a assegurar os direitos relativos à saúde, à previdência e à assistência social. Carvalho (2017: 02) traz importante contribuição sobre o assunto ao lembrar que:

A Constituição Federal de 1988 passou a tratar a Previdência Social como espécie do gênero Seguridade Social. Assim a maior inovação na atual Ordem Constitucional é que a previdência e a assistência social são integrantes da Seguridade Social, desvinculando a ordem social da ordem econômica. O Art.59 do Ato das Disposições Constitucionais Transitórias (ADCT), determinou que o Congresso estabelecesse leis de custeio e de benefícios relativos à organização da Seguridade Social.

Há no cerne desta discussão uma variedade de concepções e propósitos político- econômicos em torno da seguridade social, sobretudo no que tange ao papel do Estado. Marques (2017:26) entende que “pelo forte teor participativo traçado pela Constituição Federal nas decisões políticas do Estado, resta claro que o Texto Maior acolhe o projeto democrático-participativo exigindo aproximação e atuação da sociedade na definição dos interesses coletivos”. Sobre isso, Marques (2017:27) afirma:

Nos termos do que estabelece o art. 194, este mecanismo de tutela social compreende ações do Estado e de toda sociedade “destinadas a assegurar os direitos relativos à saúde, à previdência e à assistência social”. Pela importância dos direitos assegurados e da própria amplitude da proteção, não há como negar que dentro da seguridade social se encontra grande parte do núcleo intangível dos direitos sociais fundamentais.

Percebe-se, desta forma, que o conceito de seguridade social implica em ampliar, de forma significativa, os benefícios de atendimento e da assistência social para todo e qualquer cidadão, ou cidadã moradores da área urbana e rural do Brasil. Marques (2017:32-33), inclusive, vai além ao dizer:

A Constituição de 1988 deixa clara sua influência pelo paradigma do Estado Democrático. Fixa a participação da comunidade no Estado, como se vê, por exemplo, nos seguintes dispositivos: art. 1º, parágrafo único (todo poder emana do povo); art. 10 (participação do trabalhador, empregador); art. 37 (participação do usuário na Administração Pública); art. 58, § 2º, II (realização de audiências públicas pelo Legislativo com entidades da sociedade civil); art. 194 (participação dos trabalhadores, empregadores, aposentados na gestão da seguridade), etc.

De forma detalhada, a seguridade social compreende um conjunto de ações de iniciativas dos Poderes Públicos e da sociedade, destinadas a assegurar os direitos relativos à saúde, à previdência e à assistência social. Carvalho (2017:01) observa que:

Os direitos relativos à Previdência Social fazem parte dos assim denominados direitos fundamentais sociais, os quais, de acordo com o disposto pelo art. 6º da Constituição Federal de 1988, são os direitos à educação, à saúde, ao trabalho, à moradia, ao lazer, à segurança, à previdência social, à proteção à maternidade e à infância, à assistência aos desamparados.

São, na verdade, o artigo 201 e o artigo 202 da Constituição Federal do Brasil de 1988 que tratam, de forma específica, do Sistema da Previdência Social do país. O Artigo 201, por exemplo, declara que2: “Os planos de previdência social, mediante contribuição, atenderão, nos termos da lei; a:

-

I. Cobertura dos eventos de doença, invalidez, morte, incluídos os resultantes deacidentes do trabalho, velhice e reclusão;

-

II. Ajuda à manutenção dos dependentes dos segurados de baixa renda;

-

III. Proteção à maternidade, especialmente à gestante;

-

IV. Proteção ao trabalhador em situação de desemprego involuntário;

-

V. Pensão por morte de segurado, homem ou mulher, ao cônjuge ou companheiro e dependentes, obedecido o disposto no parágrafo 5º e no art. 202.

Outros dispositivos determinam que:

-

1º Qualquer pessoa poderá participar dos benefícios da previdência social mediante contribuição na forma dos planos previdenciários;

-

2º É assegurado o reajustamento dos benefícios para preservar-lhes, em caráterpermanente, o valor real, conforme critérios definidos em lei;

-

3 º Todos os salários de contribuição considerados no cálculo do benefício serão corrigidos monetariamente.

Já o Artigo 202, diz que é assegurado a aposentadoria, nos termos da lei, calculando- se o benefício sobre a média dos trinta e seis últimos salários de contribuição, corrigidos monetariamente mês a mês, e comprovada a regularidade dos reajustes dos salários de contribuição de modo a preservar seus valores reais e obedecidos as seguintes condições:

-

I. Aos sessenta e cinco anos de idade para o homem, e aos sessenta para as mulheres, reduzindo em cinco anos o limite de idade para os trabalhadores rurais de ambos os sexos e para os que exerçam suas atividades em regime de economia familiar, neste incluídos o produtor rural, o garimpeiro e o pescador artesanal;

-

II. Após trinta e cinco anos de trabalho, ao homem, e, após trinta à mulher, ou em tempo inferior, se sujeitos a trabalho sob condições especiais, que prejudiquem a saúde ou a integridade física, definidas em lei;

-

III. Após trinta anos, ao professor, e, após vinte e cinco, à professora, por efetivo exercício de função de magistério.

Outros aspectos importantes são:

-

1º É facultada aposentadoria proporcional, após trinta anos de trabalho, ao homem, e, após vinte e cinco, à mulher.

-

2º Para efeito de aposentadoria, é assegurada a contagem recíproca do tempo de contribuição na administração pública e na atividade privada, rural e urbana, hipótese em que os diversos sistemas de previdência social se compensarão financeiramente, segundo critérios estabelecidos em lei.

Nestas condições, os trabalhadores rurais passaram a receber aposentadoria de um salário mínimo, independente da contribuição, ampliando assim a cobertura criada pelo regime militar, da época, com o Fundo de Assistência ao Trabalhador (FUNRURAL); trabalhadores urbanos, como por exemplo, o trabalhador empregado; o empregado doméstico; o contribuinte individual (categoria de trabalhadores por conta própria, em que figuram, dentre outros, o trabalhador autônomo, o eventual, o empresário e o ministro de confissão religiosa); o trabalhador avulso; e o segurado especial, passaram a ter direito a cobertura garantida pela Lei Orgânica de Assistência Social (LOAS); segmentos mais vulneráveis da população como, no caso, como pessoas com deficiência, passaram a ter direito a um salário mensal vitalício.

Na área da saúde, a Lei nº 8.080/90 torna-se a primeira Lei Orgânica do Sistema Único de Saúde (SUS). Marques (2017:36) afirma que:

O subsistema saúde compõe-se de um conjunto de serviços que visam a resguardar a higidez física e mental dos cidadãos. Fundamenta-se nos princípios da universalidade e do tratamento igualitário entre os usuários (acesso universal e igualitário). Todos os entes federativos possuem competência legislativa (art. 24, inciso XII, e art. 30, inciso I, da CF) e administrativa (art. 23, inciso II, da CF) para definir a proteção da saúde – a estruturação pública de prestação de serviços se faz por meio do “Sistema Único de Saúde – SUS”.

Com a criação do Orçamento da Seguridade Social (OSS), os constituintes estabeleceram um mecanismo de financiamento tripartite clássico – trabalhador, empresa e governo, através de impostos e contribuições sociais –, próprios dos regimes de Estado de bem estar social, sendo que as fontes de financiamento para a seguridade social foram criadas para realizar concessões e manter as prestações da Seguridade Social, tais como: i) fontes diretas, isto é, aquelas previstas para o sistema e cobradas de trabalhadores e empregadores; e as fontes indiretas, ou seja, os impostos que seriam utilizados, em caso, de problemas em torno da insuficiência financeira do sistema.

Assim, as propostas criadas implicavam em uma reforma tributária que tributassem também as grandes rendas, fortunas e lucros e, principalmente, a eliminação da Desvinculação da Receita da União (DRU) com a redefinição do lugar de pagamento dos juros da dívida interna e externa vis-à-vis as políticas sociais. Foi criado, também, o SIAFI (Sistema Integrado de Administração Financeira do Governo Federal) da Secretaria do Tesouro Nacional (STN) como principal instituição para o registro, acompanhamento e controle da execução orçamentária, financeira e patrimonial do Governo Federal, conforme visto na ANFIP (2013).

Houve, nesse sentido, uma ampliação do universo da população atendida, em termos de cobertura, o que naturalmente resultou em aumento de despesas. Em decorrência disso foram criadas novas fontes de receitas específicas para o financiamento das despesas dentro do chamado Orçamento da Seguridade Social (OSS). Nota-se, diante disso, que a seguridade social foi criada inicialmente como um sistema de capitalização, que depois evoluiu para um sistema de repartição simples sob a pressão do governo federal para a obtenção de mais recursos financeiros.

No sistema de capitalização, as aposentadorias de cada indivíduo são financiadas pela capitalização prévia dos recursos das próprias contribuições feitas ao longo da vida ativa das pessoas; já no sistema de repartição, as aposentadorias dos inativos, a cada momento do tempo, são financiadas pelos indivíduos ativos contemporâneos, ficando estes sujeitos, quando se aposentarem, a terem suas aposentadorias financiadas pelos indivíduos ativos da geração seguinte.

O sistema de previdência social se revela, desta forma, em um sistema extremamente complexo, e com uma multiplicidade de subsistemas com regras específicas definidas às contribuições sociais e benefícios sociais. Por exemplo: o sistema de aposentadorias e pensões pode ser classificado em dois grandes sistemas: 1º) o sistema geral, a cargo do INSS; e o 2º) sistema dos servidores públicos a cargo do Banco Central.

Na historiografia mais recente do assunto, podemos citar alguns acontecimentos de grande relevância no campo da previdência social. Carvalho (2017:01) enumera os principais:

A criação do INSS Instituto Nacional do Seguro Social, mediante fusão do IAPAS com o INPS, por meio da Lei nº 8.029 de 1990; [o] Estabelecimento da contribuição do empregador-rural para a seguridade social, por meio da Lei nº 8.540 de 1992; [a] Extinção do abono de permanência em serviço e exclusão do 13º salário do cálculo do salário de benefício, mediante a Lei nº 8.870 de 1994; [a] Criação do fator previdenciário, ponderando-se para o cálculo de alguns benefícios a expectativa de vida, a idade e o tempo de contribuição do segurado, por meio da Lei nº 9.876 de 1999.

Na seção, a seguir, serão discutidos os regulamentos do sistema previdenciário, nomeadamente os contidos na Lei nº 8.212 e na nº 8.213.

2.1 O Plano de Custeio da Seguridade Social (Lei nº 8.212) e o Plano de Benefícios da Previdência Social (Lei nº 8.213): o início das distorções no sistema de previdência

As disposições normativas adotadas na década de noventa, e depois regulamentadas pelo Plano de Custeio da Seguridade Social (Lei nº 8.212) e, em seguida, pelo Plano de Benefícios da Previdência Social (Lei nº 8.213), ambas no ano de 1991, definiram algumas regras importantes no sistema de previdência brasileira, à saber: 1º) a definição de um piso de um salário mínimo para todos os benefícios, desaparecendo assim a discriminação entre o piso da população urbana e da rural; 2º) correção de todos os salários de contribuição previdenciária no cômputo dos salários de benefício; 3º) extensão da aposentadoria proporcional para as mulheres; e 4º) redução de cinco anos da idade à concessão de aposentadoria por velhice aos trabalhadores rurais. Segundo Tafner e Nery (2019:96):

O que pode ser alterado por lei ordinária, e de fato foi em 1999, é a forma de cálculo do benefício. Assim, a Lei no 9.876, de 1999, criou o fator previdenciário. Ela alterou dois marcos que regem o benefício: o Plano de Custeio da Seguridade Social (Lei no 8.212, de 1991) e o Plano de Benefícios da Previdência Social (Lei no 8.213, também de 1991). O valor do benefício passou a ser proporcional ao tempo de contribuição e à idade do segurado, e inversamente proporcional à expectativa de sobrevida.

A conseqüência dessas medidas resultou na duplicação dos gastos de manutenção dos aposentados rurais, devido ao aumento do estoque de benefícios rurais, uma vez que o valor unitário desses benefícios, até então, era só de meio salário mínimo. Outros sim, a correção dos salários de contribuição reduziu a possibilidade de corrosão do valor real da aposentadoria pelo parâmetro da inflação, que passou a ser uma forma de ajustar o valor da despesa em condições de aumento acelerado da inflação.

É preciso levar em consideração, também, que aposentadoria proporcional das mulheres agravou a tendência de alta das despesas com aposentadoria por tempo de serviço sobre o total da despesa previdenciária.

Nas palavras de Tafner e Nery (2019:96):

No Sul, os brasileiros se aposentam 6 anos antes do que no Norte. No Sudeste, 2 anos antes do que no Nordeste. Como a aposentadoria sem idade mínima se concentra nas regiões mais ricas, a idade média de aposentadoria é ironicamente menor onde os brasileiros vivem mais e onde são mais ricos. A idade mínima das aposentadorias de quem não pôde contribuir por tanto tempo varia de 55 anos, caso da mulher na aposentadoria rural, a 65 anos, caso do homem na aposentadoria por idade urbana ou da mulher no Benefício de Prestação Continuada (BPC). O pedreiro e a empregada doméstica se aposentam aos 65, mas seus patrões não possuem idade mínima para se aposentar.

Em que pese o mérito social das mudanças, o aumento das despesas com a aposentadoria rural não foi acompanhado de igual aumento das receitas, de modo a estabelecer o equilíbrio financeiro do sistema previdenciário. O resultado dessas medidas adicionais foi que a previdência social – até então deficiente, mas superavitária em termos de fluxo de caixa, por arrecadar um volume de recursos superior ao volume de despesas – deixou progressivamente de financiar a saúde social que era mantida pelos repasses da diferença positiva entre receitas e despesas da previdência oficial.

O resultado dessas medidas adicionais foi que a previdência social, superavitária em termos de fluxo de caixa, por arrecadar um volume de recursos superior ao volume de despesas – deixou paulatinamente de financiar a saúde social que era mantida pelos repasses da diferença positiva entre receitas e despesas da previdência oficial. Essa escassez de recursos causou o aumento de dotações do Tesouro Nacional (TN) para o Ministério da Saúde depois de 1994. Mas, aos poucos, os repasses do TN para o Ministério da Saúde foi diminuindo e isso acabou provocando uma crise do sistema de saúde pública em 1995. A saída encontrada foi à busca de novas fontes de financiamento da saúde pública com a Contribuição Provisória sobre as Movimentações Financeiras (CPMF).

Entre os regimes previdenciários que convivem lado a lado com o regime geral do INSS, destacam-se os sistemas oficiais de previdência dos servidores públicos da União, Estados e Municípios e os sistemas especiais dos congressistas e dos membros do Poder Judiciário e do Ministério Público da União (MPU). Segundo Najberg e Ikeda (1995:265):

No Brasil, há dois regimes previdenciários distintos: o Regime Geral de Previdência Social (RGPS), abrangendo os trabalhadores do setor privado, e o Regime Jurídico Único (RJU), para os servidores públicos. O Regime Geral, de fato, sempre seguiu um modelo de repartição simples: sempre foram cobradas contribuições previdenciárias tanto dos trabalhadores quanto dos empregadores do mercado formal para cobrir os gastos com os benefícios dos inativos do INSS (Instituto Nacional de Seguridade Social). No entanto, nos anos em que as arrecadações excederam as despesas com benefícios, outros gastos do governo foram financiados com os superávits previdenciários, sem nenhuma consideração atuarial com os compromissos futuros.

Além desses, existem os regimes complementares de previdência como das empresas estatais. Há, entretanto, certas categorias que recebem mais na inatividade do que quando estão na ativa, como são os casos dos militares e dos servidores públicos do judiciário e do legislativo. Sobre isso, Tafner e Nery (2019:126) afirmam que:

O primeiro benefício previdenciário criado no mundo, e seguro social por excelência, a pensão por morte é o segundo benefício com maior despesa no Regime Geral, atrás somente da aposentadoria por tempo de contribuição. Ela é paga a família do segurado falecido, evitando que a perda do chefe da família implique também perda da renda. Este é um benefício tipicamente previdenciário que existe por todo o mundo, mas contém muitas distorções no Brasil.

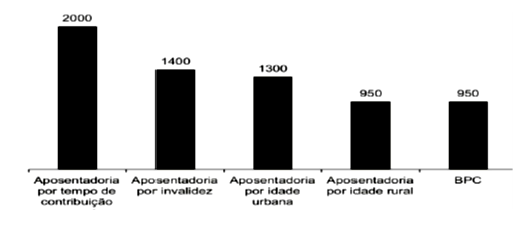

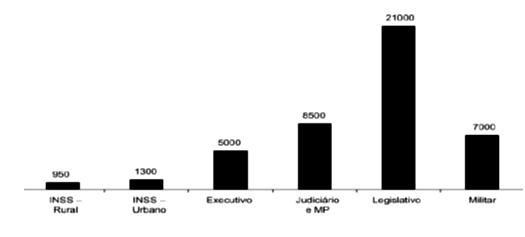

É, neste cenário, que a discussão sobre as distorções no sistema previdenciário brasileiro ganham novos contornos. Tendo como base para isso o importante trabalho de Tafner e Nery (2019), que recupera por meio do Gráfico 1 os valores arredondados das aposentadorias operadas pelo INSS, incluído o BPC; e, em seguida, o Gráfico 2 que enriquece a comparação apresentando os valores médios mensais das aposentadorias em cada um dos Poderes da União e, também, da reserva e reforma militar, ambos calculados a partir do Projeto de Lei de Diretrizes Orçamentárias (PLDO) de 2019, podemos constatar o quanto esse distorção é demasiadamente desigual.

É, certamente, uma abissal disparidade demonstrada em Tafner e Nery (2019: 259): A desigualdade é evidente: do BPC e da aposentadoria rural de 1 salário mínimo, passando pelos R$ 2 mil da aposentadoria por tempo de contribuição, e indo ao máximo de R$ 27 mil das aposentadorias no Poder Legislativo. O Gráfico 2 faz comparação semelhante para as pensões. Elas chegam a R$ 21 mil na média do Legislativo, mas são de R$ 1.300 na clientela urbana do Regime Geral (INSS) e R$ 954 na clientela rural.

Gráftco 2

Valor mensal das pensões da União – 2017

Fonte:Tafner e Nery (2019:259).

Os autores Tafner e Nery (2019:259) concluem:

Frisamos que a desigualdade dá ensejo a mudanças, mas também é necessário destacar que o combate a privilégios não é medida suficiente. A análise separando os três Poderes pode passar a falsa impressão de que a participação deles na despesa é próxima. Em que pese a indignação em relação ao valor dos benefícios nos Poderes Legislativo e Judiciário (resultante dos salários já desalinhados dos servidores da ativa), em realidade, a imensa maioria dos servidores está no Poder Executivo. Na União, 92% das aposentadorias são do Poder Executivo, e 95% das pensões.

2.2 Principais características do sistema de previdência brasileiro

O regime de aposentadoria criado pela Constituição Federal de 1988 tinha as seguintes características tanto para o regime geral quanto para os servidores públicos:

-

I. Aposentadoria por idade: 60 anos para homens e 65 anos para mulheres, com redução de cinco anos para os trabalhadores rurais de ambos os sexos;

-

II. Aposentadoria por tempo de serviço: 35 anos para homens e 30 anos para mulheres, com redução de cinco anos de idade para os professores de ambos os sexos;

-

III. Aposentadoria proporcional com redução ao tempo de serviço: 30 anos para homens e 35 anos para mulheres.

Do ponto de vista histórico, no início da década de 70, o Brasil ainda era visto como país jovem, com poucos aposentados e uma parcela muita expressiva da população em idade ativa. Contudo, com o passar dos anos essa situação se modificou de forma que mais pessoas foram se aposentando e o número de contribuintes foi caindo. No Brasil atual, porém, os dados obtidos através do Instituto Brasileiro de Geografia e Estatística (IBGE), ano 2017, revelam que a população idosa – acima dos sessenta anos – alcançou expressivo número de 28 milhões, um total de 13,5% da totalidade da população.

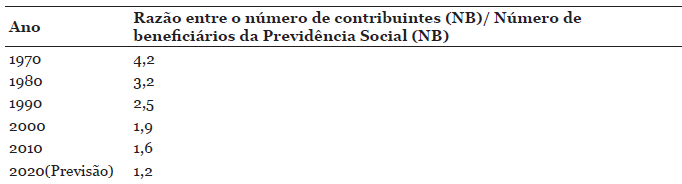

A perspectiva de crescimento do próprio IBGE (2017) é de que a população brasileira atinja 232,5 milhões de habitantes, sendo um número aproximado de 57 milhões de idosos (24,5%) até o ano de 2042. Antes de 2050, de acordo com o IBGE (2017), os idosos já serão um grupo maior do que a parcela da população com idade entre 40 e 59 anos. É possível constatar, por meio da Tabela 1, que a razão entre o número de contribuintes (NC) e o número de beneficiários (NB) da Previdência social caiu de 4,2 (1970) para 1,6 (2010). Mantida essa tendência, pode-se esperar que a razão (NC/NB) decline para 1,2 (2020).

Fonte: elaboração própria a partir dos dados do Ministério Anuário Estatístico da Previdência Social (AEPS)/ Ministério da Fazenda (MF), ano 2017.

2.3 Principais causas do déftcit no sistema previdenciário brasileiro

No Brasil, existe uma vasta literatura sobre o assunto, que indica um número considerável de correntes e posicionamentos acerca desta temática. O presente trabalho de pesquisa, entretanto, procura demonstrar os principais motivos que explicam, de certo modo, a evolução do déficit previdenciário no país. Eles podem ser classificadas em causas do tipo estruturais e fatores do tipo conjunturais.

Em primeiro lugar, a previdência social não separa claramente a seguridade social da assistência social. A previdência tenta resolver a questão do financiamento de um fluxo de benefícios para a população em idade inativa, mas deixa de levar em conta o fluxo necessário de contribuições que guarde proporcionalidade com o valor esperado dos benefícios pagos. Logo, o equilíbrio econômico-financeiro somente é garantido pelas condições atuariais do sistema previdenciário.

No momento atual, o Brasil tem sofrido com profundas transformações em sua estrutura etária, que tem impactado diretamente sobre o equilíbrio atuarial da previdência social. Todos os indicadores do IBGE assinalam para um envelhecimento da população do Brasil, inclusive.

Outro aspecto assaz importante é que transformações impactantes ocorreram no mercado de trabalho, com implicações diretas no sistema de previdência social brasileiro, como: 1º) a revolução da microeletrônica, em escala mundial, que gerou tecnologias poupadoras de força de trabalho; 2º) redução da inflação e seus feitos sobre o valor real dos benefícios previdenciários; 3º) aumento real do salário mínimo, sendo que os beneficiários da previdência pertencentes ao regime geral do INSS acompanham a evolução dos reajustes do salário mínimo; 3º) reajustes salariais no âmbito da União, dos Estados e dos Municípios; 4º) antecipação das aposentadorias em função da reforma previdenciária; 5º) baixo crescimento econômico: a taxa de crescimento do PIB quando declina reduz os recursos dos aposentados; e, por último, 6º) um distribuição da renda concentrada e desigual em nosso país incide negativamente sobre a previdência social.

A seção seguinte pretende discutir as fontes de recursos do sistema de previdência brasileiro.

Fontes de recursos do sistema previdenciário no Brasil

Sobre a fonte de recursos do sistema previdenciário brasileiro, o artigo 195 da Constituição Federal (CF) de 1988, assina que:

A seguridade social será financiada por toda a sociedade, de forma direta e indireta, nos termos da lei, mediante recursos provenientes dos orçamentos da União, dos Estados, do Distrito Federal e dos Municípios, e das seguintes contribuições sociais: I – dos empregadores, incidente sobre a folha de salários, o faturamento e o lucro; II – dos trabalhadores; III – sobre a receita de concursos de prognósticos.

É neste contexto que não existe um consenso. Gentil (2006) procura demonstrar em seu trabalho que existe, na verdade, um falso déficit previdenciário, isso porque o cálculo do saldo previdenciário pelo governo federal toma como base a soma de receitas das contribuições ao INSS sobre a folha de salários e os demais rendimentos do trabalho deduzidos dos benefícios do Regime Geral de Previdência Social (RGPS). Wolf (2017:20) corrobora com essa tese quando afirma que: “o déficit nas contas da Seguridade Social, propagado pelo Governo Federal torna-se um mito”, especialmente ao ter como base para isso os resultados do Departamento Intersindical de Estatística e Estudos Socioeconômicos (DIEESE) e da Associação Nacional dos Auditores Fiscais da Previdência Social (ANFIP) (2017:19):

Considerando, pois, o que reza a CF-88, não faz sentido falar em déficit, porque existem fontes de recursos constitucionalmente asseguradas no Orçamento da Seguridade Social para financiar a Previdência. O suposto “rombo” R$ 85,8 bilhões apurado pelo governo em 2015, poderia ter sido coberto com parte dos R$ 202 bilhões arrecadados pela Contribuição para o Financiamento da Seguridade Social (COFINS), dos R$ 61 bilhões arrecadados pela Contribuição Social sobre o Lucro Líquido (CSLL) e dos R$ 53 bilhões arrecadados pelo PIS-Pasep. Haveria ainda os R$ 63 bilhões capturados da Seguridade pela DRU e os R$ 157 bilhões de desonerações e renúncias de receitas pertencentes ao Orçamento da Seguridade Social.

Ocorre que essa forma de calcular o resultado previdenciário pelo Banco Central do Brasil não está correta porque deixa de considerar outras fontes de recursos financeiros mais importantes, que devem ser alocadas à previdência, conforme estabelece o artigo 195 da Constituição Federal de 1988 que trata do orçamento próprio e exclusivo da seguridade social, ou seja, em tese não deveria existir déficit no sistema de seguridade social brasileiro.

Esse falso déficit previdenciário só aparece porque o cálculo realizado deixa de incluir todas as receitas que devem ser alocadas à Seguridade Social de acordo com o estabelecido no artigo 195 da Constituição Federal de 1988, indica Gentil (2006) e, recentemente, Wolf (2017). Assim, um quantitativo expressivo e robusto de fontes de receitas do sistema de Seguridade Social do Brasil deixa de entrar no cálculo contábil realizado pelo Banco Central, ainda que estejam respaldados pelo próprio artigo 195 contido no Orçamento da Seguridade Social. São eles:

-

I. Contribuições sociais pagas pelas empresas sobre a folha de salários, o faturamento e lucro, e as contribuições pagas pelos trabalhadores sobre seus rendimentos do trabalho integram o rol exclusivo de fontes do Orçamento da Seguridade Social;

-

I. Receitas da Contribuição previdenciária para o Regime Geral da Previdência Social (RGPS) pagas pelos empregados e pelas empresas;

-

III. Contribuição Social sobre o Lucro Líquido das Empresas (CSLL);

-

IV. Contribuição Social Para o Financiamento da Seguridade Social, cobrada sobre o faturamento das empresas (COFINS);

-

V. Contribuição para o PIS/PASEP para financiar o Programa do Seguro-Desemprego e para financiar os programas de desenvolvimento do BNDES, igualmente cobrada sobre o faturamento das empresas;

-

VI. Receitas das contribuições sobre concurso de prognósticos – Mega-Sena, loteria esportiva e outros jogos lotéricos – e contribuição de empregados e empregadores fazem parte desse orçamento da seguridade social; e,

-

VII. As receitas próprias de todos os órgãos e entidades que participam desse Orçamento.

Merece destaque, também, a Contribuição Social sobre o Lucro Líquido das Empresas (CSLL) e a Contribuição Social para o Financiamento da Seguridade Social (COFINS), ambas criadas pelos constituintes para financiar os benefícios da Seguridade Social, tais como: Previdência Rural, Benefício de Prestação Continuada (BPC) e o Sistema Único de Saúde (SUS), público, gratuito e universal.

3.1 Desvinculação dos recursos da seguridade social na gestão governamental do (ex-) Presidente Fernando Henrique Cardoso

A década de 1990 foi marcada por profundas transformações políticas no Brasil. A começar pelo regime de governo a ser seguido não ser mais uma ditadura, mas, sim, uma democracia em que a sociedade civil organizada possui plenos poderes para eleger os seus próprio representantes através de eleições em nível municipal, estadual e federal. Com a eleição de Fernando Collor a Presidência da República do Brasil, em 1989, e, por conseguinte, a ascensão dos liberais ao comando da política econômica, houveram muitas mudanças na administração do orçamento público do governo federal.

O governo do (ex-) Presidente Fernando Afonso Collor de Mello tratou de implementar uma política econômica e, concomitante, uma política externa que seguia de perto as diretrizes do chamado consenso de Washington. A sua gestão implementou uma ousada política de privatizações e de liberalização econômica, tanto no que tange aos fluxos de capitais quanto aos fluxos de mercadorias, além do bombástico e catastrófico confisco da liquidez, numa tentativa vã de debater a inflação, como recorda Gennari (2002), o que provocou seu impeachment.

Em 1994, com a entrada em vigor do Plano Real na gestão do (ex-)Presidente Fernando Henrique Cardoso (FHC), o poder executivo passou, com o aval do próprio Congresso Nacional, a desvincular os recursos que deveriam financiar a seguridade social para financiar o déficit financeiro produzido pela política monetária de taxa básica de juros como principal indexador da remuneração dos títulos públicos do governo federal.

O Plano Real, ancorado na paridade de R$0,86/USS e na abertura comercial e financeira do país, exigiu uma política monetária muito austera baseada, principalmente, na adoção de uma taxa de juros básica (SELIC) muito elevada em termos reais. Com isso, as despesas com juros e os encargos financeiros aumentaram muito, o que levou a criação de uma margem de segurança para o financiamento extra dessas despesas.

Em consequência disso, o (ex-)Presidente FHC foi obrigado a criar o Fundo de Emergência Social (FES), transformado em seguida em Fundo de Estabilização Fiscal (FEF), e depois em Desvinculação da Receita da União (DRU). É justamente nos recursos da seguridade social que a DRU encontra a sua principal fonte de recurso. Além dessa fonte, a Contribuição Provisória sobre Movimentação de Valores e de Créditos e Direitos de Natureza Financeira (CPMF) – criada com a finalidade exclusiva de financiar a Saúde Pública, nos anos de 1990, não foi poupada.

É preciso lembrar que de acordo com a Constituição de 1988, todas as receitas previdenciárias são vinculadas estritamente às despesas da seguridade social. Contudo, desde a criação da Constituição Federal de 1988, as correntes liberais têm investido contra a vinculação das receitas dos orçamentos públicos com o falso argumento de que esse instituto retiraria do gestor público a mobilidade necessária para uma adequada administração das despesas do setor público e que isso criaria uma espécie de “engessamento” do orçamento público federal. Marques e Mendes (2004:06)apud Lourenço et al. (2017:474) observam que:

No governo de FHC também foi criado o Fundo Social de Emergência (FSE), em 1995, constituído de 20% das contribuições previstas para o financiamento da Seguridade Social para serem usados livremente pelo governo, inclusive para pagamento de juros da dívida (Marques e Mendes, 2004). O FSE deveria ter vigência de apenas dois anos, mas foi sucessivamente prorrogado, sendo renomeado em 1997 para Fundo de Estabilização Fiscal e, finalmente, para expressar o seu verdadeiro caráter, Desvinculação das Receitas da União — DRU — em 2000.

Para Lourenço et al.(2017: 471):

A contrarreforma da Previdência de FHC trouxe regras comuns aos dois regimes (RGPS e RPPS), estipulando um teto para as aposentadorias. Contudo, não foi aprovado o teto das aposentadorias dos funcionários públicos federais, em decorrência de amplas manifestações desse segmento contrário às medidas, e não havia como obrigar a compra da previdência complementar.

3.2 Desvinculação dos recursos da seguridade social na gestão governamental do (ex-)Presidente Luiz Inácio Lula da Silva e da (ex-) Presidenta Dilma Vana Rousseff

Para impedir que a dívida pública entrasse em trajetória de crescimento contínuo e com o intuito de viabilizar, ao mesmo tempo, uma política de manutenção de taxas de juros elevadas, a qual acaba aumentando os encargos da dívida pública, a política econômica do governo do (ex-)Presidente Lula resolve adotar esses mecanismos para manter o superávit primário e com isso provocar o aumento da carga tributária com o objetivo de financiar os altos custos de endividamento. Lourenço et al.(2017:475) afirmam:

A contrarreforma da PS no governo Lula atingiu especialmente trabalhadores públicos e foi justificada como uma medida de justiça social, pois eram atribuídos aos servidores públicos possíveis privilégios que os trabalhadores do setor privado não têm como o discurso já usado por FHC. O governo Lula, além disso, preconizava o fortalecimento da previdência privada sob o pretexto de renda complementar.

No governo Lula, porém, a maior parte da dívida interna foi detida pelos bancos, empresas comerciais e industriais, além de pessoas residentes no país. A solução encontrada à época envolvia riscos e incertezas quanto à decisão do governo federal de reduzir a taxa de juros Selic e o recrudescimento imediato da taxa de inflação, riscos de saques dos cotistas dos fundos e fuga de capitais ao exterior, o que poderia precipitar uma instabilidade financeira que poderia prejudicar os pequenos poupadores, o setor produtivo e os cidadãos em geral.

Lourenço et al.(2017:475) atesta, ainda, que:

Sob os governos petistas, ao se estipular um teto para as aposentadorias (Regime Geral e Próprio) visou-se estimular a previdência privada, de caráter individual (aberta), além de estimular segmentos de trabalhadores de empresas estatais e de sindicatos, bem como centrais sindicais, a gerirem o sistema de previdência privado, comumente denominado fundos de pensão.

Todavia, Granemann (2015)apud Lourenço et al. (2017: 475) pondera:

(...) o que se pretende frisar é que a contrarreforma da PS estatal (Regime Geral e Próprio) praticada pelo governo Lula, já no início do seu primeiro mandato, atende aos interesses do capital financeiro na busca de clientes para os fundos de investimentos. Sob a denominação de fundos de previdência privada aberta e fechada, cria-se no imaginário social a possibilidade de maiores ganhos e segurança, que o termo “fundos de investimentos” não subentende. Ou seja, a noção de risco que acompanha a operação passa para o campo aparentemente “neutro” da previdência privada.

Lourenço et al.(2017:477) observa que quando: “FHC criou o FSE, depois denominado DRU, o Partido dos Trabalhadores (PT) fez forte oposição. Mas o governo encaminhou a proposta de sua manutenção até 2007, alegando que essa seria uma cautela frente às incertezas do cenário internacional”. Assim, Marques et al. (2004:06): “chama de cautela o expediente da desvinculação de recursos da seguridade para engrossar o superávit primário exigido pelo FMI para pagamento da dívida pública, interna e externa”. Na gestão da (ex-)Presidenta Dilma Rousseff, houveram muitas intemperes envolvendo a previdência social. Segundo Salvador (2015) apud Lourenço et al. (2017:477):

A contrarreforma da PS no governo Dilma afetou profundamente a PS, promovendo desonerações às empresas e amplas mudanças para o acesso às pensões por morte, auxílio-doença, reclusão e defeso e, ainda, abono salarial e seguro-desemprego, com o objetivo de minimizar os valores pagos mensalmente e reduzir o tempo de acesso a esses benefícios, como são exemplo as Medidas Provisórias n. 664 e 665. Além disso, permite que o INSS faça convênios para a realização de perícias médicas, terceirizando as perícias, assunto caro a Saúde do Trabalhador (ST), devido ao histórico de não reconhecimento dos agravos à saúde relacionados ao trabalho.

Nas palavras de Salvador (2015)apud Lourenço et al. (2017:378):

As Medidas Provisórias n. 664 e 665, transformadas em leis, promoveram amplas dificuldades para o acesso aos direitos previdenciários e ao seguro-desemprego, seguindo a tendência neoliberal de enxugar os gastos sociais e promover o desvio de recursos para a esfera financeira, bem como estimular a previdência privada.

Não cabe neste artigo fazer extensa discussão sobre o modus operandi da seguridade social de cada gestão governamental no período da Nova República. Entretanto, Salvador (2017:02) traz à baila importante consideração sobre o problema em torno da desvinculação de Recursos da União em seu trabalho, em especial quando diz:

No primeiro mandato da presidenta Dilma Rousseff somou-se a política fiscal as desonerações tributárias, como forma de socorrer o capital frente à crise em curso do sistema capitalista. Essas escolhas de políticas econômicas tiveram efeitos deletérios sobre as políticas sociais. A viabilidade da política fiscal só foi possível por meio de instrumentos de desvinculações de recursos orçamentários, notadamente a Desvinculação de Recursos da União (DRU) sobre as fontes tributárias exclusivas de financiamento da seguridade social, novamente prorrogada até 2023.

3.3 Desvinculação dos recursos da seguridade social na gestão governamental interina de Michel Temer e no atual Governo do Presidente Jair Bolsonaro

Em junho de 2016, o governo interino de Michel Temer havia logrado sucesso com a aprovação da Proposta de Emenda à Constituição (PEC) nº 4/2015, que prorrogou a Desvinculação de Receitas da União (DRU) até 2023. O texto aprovado ampliou de vinte por cento para trinta por cento o percentual das receitas que poderiam ser utilizadas com liberdade pela União. Como foi visto no início da seção, a DRU é destinada, por determinação constitucional/legal, à órgãos, fundos e despesas específicas. Wolf (2017:13) lembra que:

A PEC aprovada e formalizada na Emenda Constitucional nº 93, de 2016, altera o artigo 76 do Ato das Disposições Constitucionais Transitórias e, inclui os artigos 76-A e 76-B, produzindo efeitos retroativos a partir de 1º de janeiro de 2016. O texto aprovado autoriza a desvinculação para estados, Distrito Federal e municípios – Desvinculação de Receitas dos Estados, Distrito Federal e dos Municípios (DREM) – , ficando desvinculadas 30% (trinta por centos) das receitas relativas a impostos, taxas e multas, não aplicada às receitas destinadas à saúde e à educação, sobretudo, às receitas de contribuições previdenciárias e de assistência à saúde dos servidores.

De fato, essa “nova” DRU daria mais flexibilidade no que tange a utilização de receitas pelo Governo Federal, pois permitiria à União aplicar os recursos reservados às áreas sociais específicas em qualquer despesa considerada essencial. Nestes termos, conforme Wolf (2017:13):

O Governo Federal defendeu a renovação da DRU em razão da “rigidez orçamentária brasileira”, a desvinculação de receitas permite o ajuste do orçamento às mudanças da realidade brasileira. Conforme a nota emitida, “a DRU permite a gestão mais adequada de recursos orçamentários, pois evita que determinadas áreas fiquem com excesso de recursos vinculados, enquanto outras apresentem carência de recursos”.

Chama a atenção, como apontado pela ANFIP e, também, pela Fundação de Estudos da Seguridade Social – a Fundação ANFIP –, o fato de que “a DRU incidente sobre as contribuições de Seguridade Social apresenta-se como um instrumento que esvazia o seu financiamento”, assevera Wolf (2017:13-14). Em 2015, como visto através dos estudos destas Instituições, “a DRU retirou do Orçamento da Seguridade Social o valor de R$ 63,817 bilhões”, conclui Wolf (2017:14).

O atual governo do Presidente, Jair Messias Bolsonaro, pretende fazer uma ampla reforma na previdência. Atualmente, a DRU desvincula trinta por cento de receitas procedentes das contribuições sociais, das contribuições de domínio econômico e das taxas da União. Para o Orçamento de 2019, por exemplo, a DRU está estimada em R$ 132,8 bilhões.

Segundo Lobato et al.(2019:06) pondera: “No caso da previdência, reformas foram empreendidas em todos os governos desde a Constituição, mas a proposta feita pelo governo Jair Bolsonaro é a mais ampla, visto que altera radical e profundamente o que foi construído desde a década de 1930”. O fim da DRU faz parte da Proposta de Emenda à Constituição (PEC) – a PEC 6/2019 – de reforma da Previdência, que modifica drasticamente o sistema de previdência social no Brasil, estabelece regras de transição e disposições transitórias, além de fornecer outras providências. Lobato et al. (2019:06) argumentam que:

...) a reforma é justificada como necessária para que a previdência tenha sustentabilidade no presente e para as futuras gerações, garantindo maior equidade. A partir desses argumentos, ela propõe uma série de mudanças para o acesso a benefícios previdenciários: ampliação do tempo de contribuição e deidade, redução do valor de pensões, restrição à aposentadoria rural e ao Benefício de Prestação Continuada (BPC). Por outro lado, propõe uma reestruturação total da previdência que acaba com o regime de repartição/solidário e cria um regime – de capitalização –, expondo, dessa forma, o interesse central do grupo que governa

De acordo com recente publicação da Instituição Fiscal Independente (IFI), apesar de ocorrer uma economia de R$ 109,6 bilhões, o déficit da Seguridade Social continuaria. Ao invés de um déficit de 4,1% do produto interno bruto (PIB), no valor de R$ 280,6 bilhões, o déficit da Previdência seria de 2,5% do PIB, aproximadamente R$ 171 bilhões, indicam cálculos preliminares. Ou seja, como pondera a IFI (2019), a partir do momento em que a despesa supera a sua fonte de financiamento, ela se torna ineficaz, pois o governo terá de pagar, em algum momento, essa diferença.

A reforma previdenciária do atual governo, no que se refere a mudança na Constituição Federal, é muito mais ampla e profunda em relação à reforma anterior proposta pelo Governo Temer. A PEC 6/2019 tem como principal objetivo atender todos os regimes previdenciários, tanto o regime geral, quanto os ditos regimes próprios. A proposta atual procura incluir o aumento nas alíquotas de contribuição e a criação de um Sistema de Capitalização, o que foi alterado recentemente em texto enviado pelo relator ao Governo. De acordo com o atual Ministro da Economia, o Economista Paulo Guedes, a profundidade e rapidez do que está sendo proposto pode ser mensurado pela economia, daqui a dez anos, de até R$ 1,072 trilhão, o que significa uma média de R$ 107 bilhões anuais.

3.4 Breve análise das contribuições sociais da seguridade social: COFINS, PIS/PASEP e CSLL

As fontes das contribuições sociais são receitas oriundas do pagamento de empresas em geral sobre a folha de salários, o faturamento e lucro, e contribuições pagas pelos trabalhadores dos seus rendimentos do trabalho integram o rol exclusivo de fontes do Orçamento da Seguridade Social (OSS). As principais contribuições sociais são o COFINS, PIS/PASEP e o CSLL.

A Contribuição para o Financiamento da Seguridade Social (COFINS) foi instituída pela Lei Complementar nº 70, de 30 de dezembro de 1991. No Brasil, a COFINS é uma contribuição social federal, de natureza tributária, que incide sobre a receita bruta das empresas, destinada a financiar a seguridade social, a qual compreende a previdência social, a saúde e a assistência social. Para Madeira (2009)apud Ciaramello et al. (2012:34): “trata-se da contribuição social que tem por objetivo assegurar os direitos relativos à saúde, à previdência e à assistência social da população”.

Existem dois regimes básicos da COFINS, à saber: 1º) o regime de incidência cumulativa aplica uma alíquota de 3% sobre o faturamento da empresa e a base de cálculo é a receita operacional bruta da pessoa jurídica, mas sem deduções em relação a custos, despesas e encargos da pessoa jurídica; e 2º) o regime de incidência não cumulativa aplica uma alíquota de 7,6% sobre o faturamento da empresa e a base de cálculo é a receita operacional bruta da pessoa jurídica.

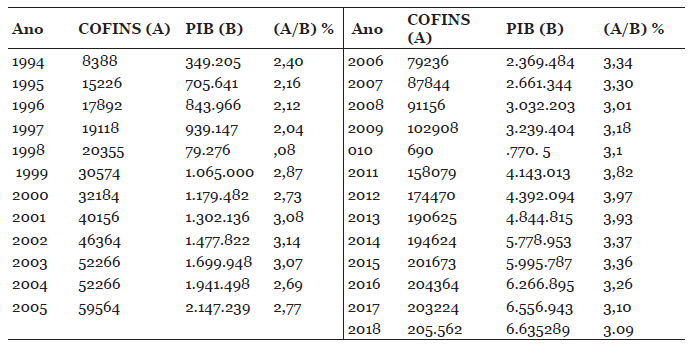

Assim sendo, a COFINS pode servir como um importante termômetro de desempenho econômico para o país. É possível, inclusive, constatar por meio da Tabela 1 uma razão de causalidade entre a COFINS e o Produto Interno Bruto (PIB) do Brasil. Por exemplo: no período de 1994-2005, a COFINS/PIB cresceu de 2,40% (1994) para 3,14% (2002) e, depois, caiu para 2,77% (2005). Entre 2006-2017, a razão COFINS/PIB decresceu de 3,34% (2006) para 3,01% (2008) e voltou a crescer de 3,18% (2009) para 3,97% (2012); mais recentemente, porém, ela voltou a cair de 3,93% (2013) para 3,09% (2018), uma clara demonstração da crise econômico-institucional que impera no país.

Fonte: elaboração própria a partir dos dados do MPS/SIAFI-STN/IBGE.

Outra fonte de contribuição social importante é o Programa de Integração Social (PIS)/ Programa de Formação do Patrimônio do Servidor Público (PASEP). O PIS/PASEP é uma contribuição social que incide sob o faturamento das empresas com o propósito de financiar o Programa de Seguro-Desemprego e os programas de desenvolvimento econômico do Banco Nacional do Desenvolvimento Econômico e Social (BNDES). Nos termos de Madeira (2009)apudCiaramello et al. (2012:34):

O PIS (Programa de Integração Social) é direcionado a custear programas de desenvolvimento econômico do BNDES (Banco Nacional do Desenvolvimento Econômico e Social), o seguro-desemprego e o abono aos empregados que contribuam para a formação do fundo e ganhem até dois salários mínimos. Vale destacar que esse tributo foi criado nos termos Lei Complementar nº 7, de 7 de Dezembro de 1970.

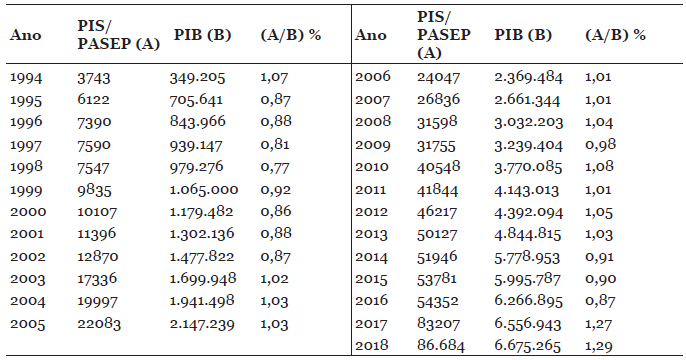

A Tabela 2 demonstra que a razão PIS/PASEP, entre 1994-2005, caiu de 1,07 % (1994) para 0,77 % (1998) e voltou a crescer para 0,92% (1999); no período de 2000-2005, a razão PIS/PASEP subiu de 0,86% (2000) para 1,03% (2005); entre 2006-2017 a razão PIS/PASEP caiu de 1,01% (2006) para 0,98% (2009), sendo que no período de 2010-2018, a razão PIS/PASEP diminuiu de 1,08% (2010) para 0,87% (2016) e voltou a crescer, pontualmente, para 1,29% (2019).

Fonte: elaboração própria a partir dos dados do MPS/SIAFI-STN/IBGE.

Atualmente, a alíquota do PIS/PASEP é de 0,65% sobre o faturamento da empresa brasileira. Nesse contexto, existem dois regimes do PIS/PASEP: 1º) o regime de incidência cumulativa, com alíquota de 0,65% sobre o faturamento da empresa brasileira em que a base de cálculo do PIS/PASEP é a receita operacional bruta da pessoa jurídica, sem deduções em relação a custos, despesas e encargos da pessoa jurídica; e 2º) o regime de incidência não cumulativa, com alíquota de 1,65% sobre o faturamento da empresa brasileira. Na visão de Salvador (2011: 10): “Os recursos destinados à política de trabalho podem contribuir para uma ampliação do conceito de seguridade na perspectiva de incorporação de outras políticas sociais no sistema”.

Sobre o PIS/PASEP, Salvador (2011:10) fornece uma interessante análise de contexto, fundamentalmente, quando observa que:

(...) além da ausência da integração da política de trabalho com os demais programas e políticas da seguridade social, o financiamento do seu principal benefício ocorre por meio de uma fonte de tributária regressiva, que é paga por toda população, principalmente a mais pobre. Contudo, o acesso ao benefício do seguro-desemprego, que é financiado por esta fonte tributária, fica restrito somente aos trabalhadores inseridos em relações formais de trabalho

Por fim, não menos importante, a Contribuição Social sobre o Lucro Líquido (CSLL) tem como fato gerador a aquisição de disponibilidade econômica ou jurídica de renda (produto do capital) ou de proventos (lucro auferido pelas empresas). É um tributo federal pago por pessoas jurídicas (entidades financeiras e não financeiras) domiciliadas no Brasil e por instituições equiparadas pelas leis tributárias brasileiras. Na percepção de autores como Ciaramello et al.(2012:35):

A Lei n° 10.833, de 29.12.2003 instituiu a incidência de retenção na fonte para a Contribuição Social sobre o Lucro Líquido (CSLL), o PIS e a COFINS devidos pelas pessoas jurídicas prestadoras de serviços. Assim, a partir de 1º de fevereiro de 2004, por força do artigo 30 da Lei 10.833/03, são sujeitos à retenção da CSLL, do PIS/PASEP e da COFINS os seguintes pagamentos efetuados pelas pessoas jurídicas a outras pessoas jurídicas de direito privado, decorrentes dos seguintes serviços prestados.

Desta forma, o lucro líquido é o valor financeiro do exercício fiscal do ano anterior deduzida às participações e contribuições sociais previstas em lei (participações de debêntures, empregados, administradores e partes beneficiárias e contribuições para instituições e fundos de assistência ou previdência de empregados). A alíquota da CSLL varia entre 9% e 20%, antes da provisão do Imposto de Renda (IR).

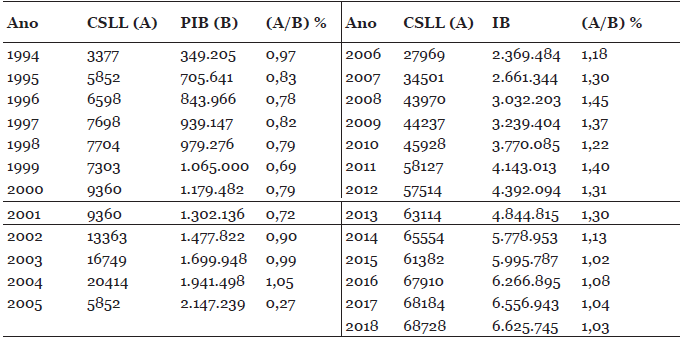

A Tabela 3, a seguir, revela que a razão CSLL e o PIB entre 1994-2018. Nota-se que, entre 1994-2004, a razão CSLL/PIB apresenta uma tendência de crescimento de 0,97% (1994) para 1,05% (2004). No entanto, em 2015, a razão CSLL/PIB caiu para 0,27%. Entre 2006-2017, a razão CSLL/PIB apresenta de alta de 1,18% (2006) para 1,45% (2008); no período de 2009-2011, a razão CSLL/PIB volta a crescer de 1,37% (2009) para 1,40% (2011); de 2012-2014 a razão CSLL/PIB continua caindo de 1,31% (2012) para 1,13% (2014); recentemente, entretanto, no corte de tempo entre 2015-2018, a razão CSLL/PIB acabou por subir de 1,02% (2015) para 1,03% (2018).

Fonte: elaboração própria a partir dos dados do MPS/SIAFI-STN/IBGE.

Verificam-se muitas receitas oriundas de contribuição da União para o Regime Próprio de Previdência (RPP), da própria contribuição previdenciária dos servidores e, também, da contribuição para o custeio da pensão dos militares foram garantidas com receitas advindas da COFINS e da CSLL. Isso quer dizer que um grande quantitativo de despesas previdenciárias dos servidores públicos federais, que em tese são de responsabilidade da União, foram custeadas através das fontes de recursos direcionadas excepcionalmente para as políticas da seguridade social do país.

Regime da previdência e dívidas dos governos: resultado previdenciário e saldo operacional

No Brasil, os déficits propagados pelos diferentes governos da Nova República só existem se compararmos, apenas, o total das contribuições dos empregados e empregadores com o total dos benefícios pagos pelo Regime Geral da Previdência, não se respeitando a inclusão do total das receitas da Seguridade Social como consta da Carta Magna de 1988. Lourenço (2017:481) defende a tese de que: “(...) não há déficit da PS, pois se fosse seguido o que prevê a CF de 1988 em seu artigo 194, o orçamento da Seguridade deveria contar com 1/3 de contribuição da União, além de 1/3 de trabalhadores e de empresas”, sobretudo com a criação COFINS e a CSLL.

Nesse contexto, as tentativas de desvinculação das receitas às despesas da Seguridade Social têm o propósito de criar um volume de recursos que possa ser movimentado livremente pelo Banco Central do Brasil por meio da política monetária que serve de suporte a política de juros altos, a abertura comercial e financeira e na manutenção da dependência externa ao capital estrangeiro.

Como visto em Fagnani e Tonelli (2013), outra saída do governo federal muito usada, quando aumenta a resistência da sociedade e dos partidos de oposição ao governo, tem sido a ameaça do uso de política fiscal com o aumento indiscriminado de impostos. Desta forma, quando se analisa a situação financeira da previdência, há que se diferenciar o resultado previdenciário (arrecadação líquida menos benefícios fiscais) do saldo operacional (recebimentos menos pagamentos).

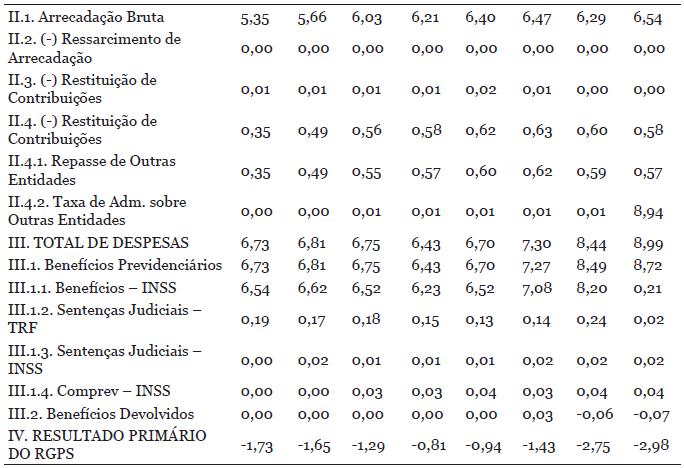

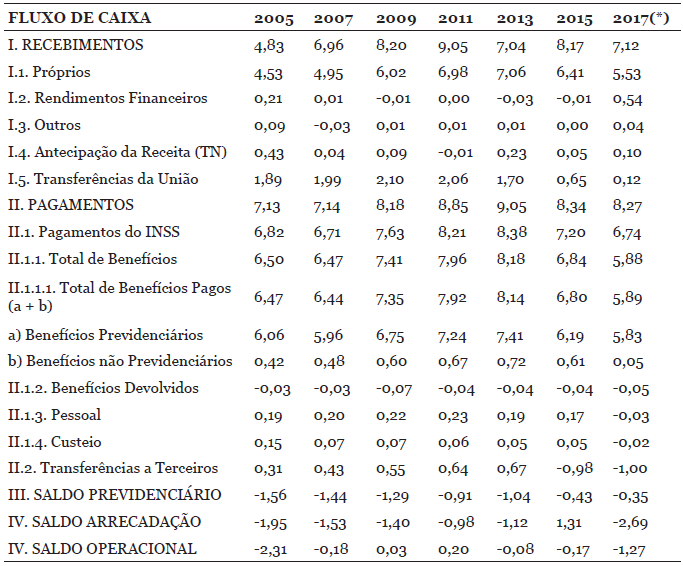

O déficit previdenciário nada mais é do que o saldo operacional, ou seja, a soma das receitas das contribuições ao INSS sobre a folha de salários e demais rendimentos do trabalho deduzidas dos benefícios previdenciários do RGPS. A Tabela 4 verifica os resultados do Sistema Previdenciário e o Saldo Operacional entre 1999-2018, que servem como ilustrativo relevante desta condição atual.

Fonte: elaboração própria a partir dos dados do MPS/Dataprev.

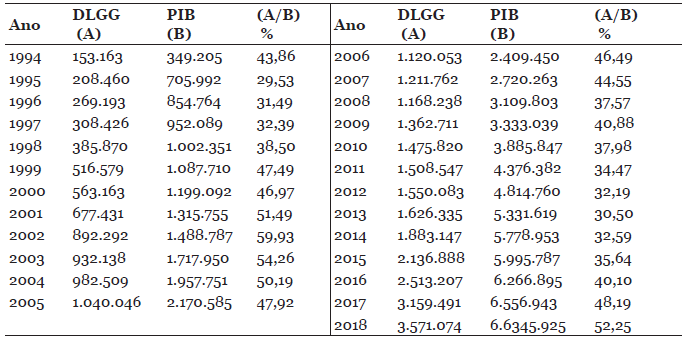

Outro parâmetro que gira em torno das finanças públicas e do endividamento do país está atrelado a Dívida Total Líquida do Governo em Geral (DLGG). A DLGG compreende as dívidas públicas do governo federal e do Banco Central do Brasil, as dívidas dos governos estaduais e municipais e as dívidas das empresas estatais federais, estaduais e municipais. De acordo com Caldeira et al. (2011:32):

A DLGG corresponde ao endividamento líquido – que considera ativos e passivos – do governo federal, do governo estadual e governo municipal junto ao setor privado não financeiro e o sistema financeiro público e privado, bem como o resto do mundo. A DLGG é obtida deduzindo-se os ativos da DBGG

A mensuração da Dívida Total Líquida do Governo em Geral (DTLGG) está próxima do padrão internacional de mensuração da dívida pública, afirmam Pinto et al., (2005). Na verdade, a DTLGG compreende as dívidas públicas do governo federal e do Banco Central do Brasil mais as dívidas dos governos estaduais e municipais e as dívidas das empresas estatais federais, estaduais e municipais. Assim, a razão entre a Dívida Total Líquida do Governo em Geral (DTLGG) e o Produto Interno Bruto (PIB) é outra forma de mensurar a importância da DTLGG para o Brasil.

A Tabela 5 demonstra a razão entre o DLGG e o PIB no período de 1994-2018. Em 1994-2000, a razão DLGG/PIB declinou de 46,49% (1994) para 32,19% (2000). Em contra partida, entre os anos 2001-2018, a razão DLGG/PIB aumentou de 51,49% (2001) para 56,49% (2018).

Fonte: elaboração própria a partir dos dados do MPS/SIAFI-STN/IBGE.

A Dívida Total Líquida do Setor Público (DTLSP) do Brasil compreende a dívida total do governo Fe deral e do Banco Central do Brasil. Caldeira et al. (2011:32) lembra que:

A DLSP é o principal indicador de endividamento utilizado pelo governo brasileiro. A DLSP é o saldo resultante do balanceamento entre ativos e passivos do setor público não-financeiro e do Bacen. A DLSP é utilizada para a apuração da Necessidade de Financiamento do Setor Público (NFSP), conhecido como resultado nominal “abaixo da linha”. Os saldos são apurados pelo critério de competência, ou seja, a apropriação dos encargos é contabilizada na forma pro rata. Os saldos em moeda estrangeira são convertidos para o real com base na taxa de câmbio de venda do final do período. A DLSP consiste na DLGG acrescido da dívida líquida do Bacen e da dívida líquida das empresas estatais não financeiras, exceto as empresas do Grupo Petrobras e Eletrobrás.

A Tabela 6 revela que entre 2006-2013, a razão DTLSP/PIB caiu de 46,49% (2006) para 30,50% (2013). De 2014 a 2018, com tudo, a razão DTLSP/PIB subiu de 32,59% (2014) para 52,96% (2018).

Fonte: elaboração própria a partir dos dados do MPS/SIAFI-STN/IBGE.

Fonte: elaboração própria a partir dos dados do MPS/SIAFI-STN/IBGE.

Receitas, despesas e resultados da seguridade social: uma análise para o período de 2005-2018

O tema relativo à Previdência Social Pública no Brasil tem sido colocado no centro do debate político-partidário do Congresso nacional por ampla maioria dos congressistas com orientação liberal, que continuam insistindo na afirmação de que o pagamento dos benefícios previdenciários de saúde e assistenciais é o principal fator responsável pelo desequilíbrio das contas do governo federal. Para Gentil (2006:23):

O discurso dominante descreve uma situação de falência e de incapacidade futura da previdência pública, freqüentemente relacionada a um dramático problema demográfico de envelhecimento da população em função do aumento da expectativa de vida e da baixa taxa de natalidade. (...) A visão de crise no sistema previdenciário público e o ataque às instituições do Welfare State está incorporada ao pensamento conservador, hegemônico no mundo a partir da década de 1980 e amplamente difundido para os países da periferia.

Percebe-se que no Brasil está em curso uma necessidade de imposição emergencial de uma “reforma da previdência” com o propósito de flexibilizar os direitos constitucionais dos trabalhadores brasileiros. Os ditos liberais, por meio desta reforma, desejam diminuir os direitos adquiridos de todos aqueles que recebem mais de oito salários mínimos por mês, e que deixariam de contar – de forma integral e de acordo com os seus efetivos rendimentos dos servidores públicos – com a plena cobertura dos benefícios previdenciários, com o objetivo de apropriação privada de parte das suas respectivas poupanças previdenciárias advindas de bancos, de instituições financeiras e de fundos de pensão.

A variedade de fontes de receita do sistema de seguridade social representa uma conquista legítima da sociedade civil organizada, sobretudo porque a previdência financiada só pela folha de salários torna-se vulnerável em períodos de desemprego alto e, também, queda do rendimento médio dos trabalhadores assalariados e aumento dos trabalhadores empregados, mas sem vínculo empregatício formal. Para Lourenço et al.(2017:468):

No Brasil, os direitos sociais foram reconhecidos tardiamente e são produtos da pressão operária e dos movimentos sociais, como ocorreu coma Constituição Federal (CF) de 1988, quando tais direitos foram frutos das lutas pela redemocratização do país. A Carta Constitucional ou sou garantir o trabalho como direito social e a Previdência Social (PS) como parte do maior sistema de proteção social já implantado no país, configurando a Seguridade Social (SS), juntamente com a Assistência Social e a Saúde, num importante mecanismo para a efetivação do estado democrático de direito.

Mesmo os sistemas previdenciários bem administrados apresentam – em menor ou maior grau – algum tipo de déficit, já que a massa salarial da classe trabalhadora é uma variável que acompanha o comportamento cíclico do nível da atividade econômica. A constituição de 1988, sem dúvida, inovou ao reduzir a dependência da receita previdenciária à dinâmica do ciclo econômico ao estabelecer a tributação necessária sobre o faturamento e o lucro líquido que servem de base para o cálculo mais estável das contribuições sociais que a folha salarial dos trabalhadores. Para Lourenço et al. (2017:468):

É verdade que os direitos previstos na CF de 1988 mal puderam revelar-se e logo foram obstaculizados pelo Executivo, a exemplo de como foi tratado o direito da pessoa com deficiência, a aposentadoria do idoso pobre, do trabalhador rural, entre outros. A justificativa era que os direitos sociais tornariam o Estado ingovernável, o que foi assumido no governo de José Sarney, ao não regulamentar o financiamento da SS, ao que se seguiu o ajuste fiscal de 1998, promovido por Fernando Henrique Cardoso (FHC), efetivando uma verdadeira contrarreforma do Estado de cunho neoliberal que atingiu a PS, a qual foi objeto da ação também dos governos de Luiz Inácio Lula da Silva e Dilma Rousseff.

Não obstante, a diversidade da base de financiamento tem implicações importantes para compensar a queda de arrecadação tributária decorrente da introdução de novas tecnologias que reduzem a quantidade da força de trabalho nos setores de grande importância produtiva e lucratividade. O potencial de geração de emprego dos investimentos produtivos torna-se cada vez mais restrito até porque a incidência sobre o faturamento e o lucro das empresas é uma condição básica para contrabalançar a redução da contribuição da previdência social sobre a folha de salários nos setores de tecnologia avançadas.

A estrutura financeira do sistema produtivo brasileiro possui uma reconhecida solidez para assegurar direitos sociais universais, ao fazer com que os todos os membros da sociedade brasileira contribuam à manutenção da previdência social como direito da cidadania e obrigação do Estado brasileiro. Logo, não faz sentido a exclusão das fontes de recursos do cálculo do resultado financeiro da previdência social, sob o risco de perda do entendimento do conceito de seguridade social e do discernimento sobre o processo de construção histórica desse sistema.

Na verdade, quando são incluídos todos os dados das receitas e da despesa da seguridade social, e não exclusivamente os da previdência social, mas também as receitas e despesas das contribuições sociais, inclusive as despesas com saúde e assistência social, a capacidade financeira do sistema de Seguridade Social pelo lado das receitas deveria, a priori, aumentar. Mas os desvios dos recursos da seguridade social pelo governo federal, para outros fins, passaram a contribuir para tornar, não somente os resultados do sistema previdenciário negativos, mas também os da saúde e da assistência social, de forma que a autossuficiência financeira da seguridade social do Brasil acabou ficando prejudicada nos termos do Art. 195 da Constituição Federal de 1988.

De fato, o sistema de seguridade social do Brasil, que era superavitário, passou a ser deficitário como resultado da inclusão exagerada de outras despesas que eram financiadas por outras fontes de recursos. Essa situação aponta à necessidade de se aceitar a existência de problemas em relação ao RGPS com destaque para os seguintes itens:

- 1. O efeito negativo sobre o sistema previdenciário brasileiro como resultado das baixas taxas de crescimento da economia brasileira;

- 2. O fato de uma parcela significante da população econômica ativa subocupada nãocontribuir por se encontrar na informalidade;

- 3. O alto nível de sonegação, corrupção, fissão e apropriação indébita das contribuições dos empregados pelas empresas, por força do precário exercício da fiscalização, em decorrência do número insuficiente de fiscais em exercício.

A Tabela 7 demonstra que as receitas, despesas e os resultados derivados da diferença entre receitas e despesas, passaram de menos R$ 24.151 milhões (2005) para menos R$ 166.507 milhões (2015) e depois para menos R$ 258.663 milhões (2016).

Fonte: elaboração própria a partir dos dados do SIOP (Sistema Integrado de Orçamento e Planejamento).(1) Considera a contribuição patronal paga pela União ao Regime Próprio de Previdência dos Servidores Públicos.(2) OSS = Orçamento da Seguridade Social.(3) Fundo Constitucional do Distrito Federal = FCDF.

5.1. Arrecadação, despesa com benefícios e resultado primário do RGPS no período de 2005-2018: análise econômica dos resultados

A Tabela 8 mostra o fluxo de caixa da Arrecadação bruto, Arrecadação líquida, Despesas com benefícios e o Resultado Primário do Regime Geral da Previdência Social (RGPS). Nota-se que a Arrecadação Bruta cresceu de R$ 116,22 bilhões (2005) para R$ 429,24 bilhões (20178), ou seja, o equivalente ao acréscimo de 269,13%.

Neste contexto, a Arrecadação Líquida aumentou de R$ 108,43 bilhões (2005) para R$ 368,46 bilhões (2018), o equivalente ao acréscimo de 260,77%. O total de despesas com benefícios da previdência social cresceu de R$ 146,01(2005) para R$ 586,38 (2018), isto é, o equivalente ao incremento de 301,60%. O Resultado Primário do RGPS cresceu de menos R$ 37,58 bilhões (2005) para menos R$ 195,20 (2018), o correspondente a 622,09%.

Fonte: Secretaria da Previdência do Ministério da Fazenda. Boletim Estatístico da Previdência Social, 2018. Resultado Primário do RGPS = Arrecadação Líquida – Total de Despesas com Benefícios.

Além disso, a Tabela 9 demonstra a Arrecadação Bruta do RGPS, que em termos de porcentagem (%) do PIB cresceu de 5,35% (2005) para 6,54% (2018). A Arrecadação Líquida do RGPS, em termos de porcentagem (%) do PIB, cresceu de 5,00% (2005) para 6,54% (2018); já o total de Despesas com Benefícios, em termos de % do PIB, aumentou de 6,73% (2005) para 8,99% (2018).

O Resultado Primário do RGPS, igual a Arrecadação Líquida menos o Total de despesas com benefícios, subiu de menos 1,73% (2005) para menos 2,98% (2018).O saldo operacional da Previdência Social, que é uma informação financeira favorável, não é divulgada à sociedade brasileira como sendo o resultado da Previdência Social.

No entanto, é possível deduzir dos fluxos de caixa financeiro que, se for computada o total das fontes de recursos captada pelo INSS que vão muito além da arrecadação líquida e, por conseguinte, se desta for deduzida a despesa previdenciária integral (incluindo os gastos administrativos do ministério da previdência (pessoal e custeio), a dívida pública do setor público e outros gastos não-previdenciárias3, o saldo operacional apurado deverá ser uma sequência de superávits desde que seja acrescido as receitas provenientes das Contribuições Sociais.