Cambios en la restricción externa y la dinámica recesiva desde 2019 en Argentina

Changes in external constraint and recessionary dy- namic since 2019

Cambios en la restricción externa y la dinámica recesiva desde 2019 en Argentina

Espacio Abierto, vol. 29, núm. 1, pp. 141-167, 2020

Universidad del Zulia

Recepción: 02 Noviembre 2019

Aprobación: 05 Diciembre 2019

Resumen: El artículo que presentamos tiene un doble propósito. En primer lugar, eva- luar y conceptualizar las transformaciones en el modo de operación de la res- tricción externa al crecimiento en Argentina desde 1976. Concluimos que la internacionalización de la economía argentina desde 1976 y particularmente desde 1989 transformó el modo de operación de la restricción externa modi- ficando la dinámica de las fases expansivas y recesivas. En segundo lugar, se propone analizar la fase de estancamiento y tendencia a la crisis que atraviesa la economía argentina desde 2012 a la luz de esas transformaciones. Plantea- mos que la dinámica recesiva se caracteriza por un contexto de presión global por la reestructuración que esteriliza el mecanismo de ajuste sin reestructura- ción por la vía de la devaluación y la recesión, característico de las dinámicas recesivas de los ’50 y los ’60, y los intentos de desconexión entre mercado nacional y mercado mundial.

Palabras clave: Argentina, Internacionalización, Acumulación de capital, Crisis, Restricción externa.

Abstract: This paper has a double purpose. First, It is evaluated and conceptualized the changes in the mode of operation of the external constraint to grow- th in Argentina since 1976. It is concluded that the internationalization of the Argentine economy since 1976 and particularly since 1989 trans- formed the mode of operation of the external constraint and, as result, modifyied the dynamics of the expansive and recessive phases. Secondly, it is proposed to analyze the phase of stagnation and tendency towards the crisis that the Argentine economy has been going through since 2012 in the light of these transformations. It is aimed that the recessive dyna- mic is characterized by a context of global pressure to restructuring that sterilizes the adjustment mechanism without restructuring by means of devaluation and recession, characteristic of the recessive dynamics of the ‘50s and’ 60s, and the attempts to disconnect between the national mar- ket and the world market.

Keywords: Argentina, Internationalization, Capital acummulation, Crisis, External constrain.

Introducción

El artículo que presentamos tiene un doble propósito. En primer lugar, evaluar y conceptuaizar las transformaciones que ha experimentado el modo de operación de la restricción externa al crecimiento en Argentina desde 1976. Planteamos que desde 1976, y particularmente des- de 1989, operaron de manera conjunta la tendencia, durante las fases expansivas, al aumento mayor de las cantidades importadas respecto de las exportadas - anclada en la heterogeneidad estructural de la economía argentina y complejizada por la reestructuración del capital agrario y la reorientación exportadora del gran capital industrial -, las variaciones del flujo de capitales hacia y desde la periferia y la volatilidad del precio de los commodities. Todas las transformaciones enunciadas tienen su fundamento en la internacionalización del capital global y su impacto en la internacionalización productiva, comercial y financiera de la economía argentina. En segundo lugar, se propone analizar la fase de estancamiento y tendencia a la crisis que atraviesa la economía argentina desde 2012 a la luz de esas transformaciones en la restricción externa. Planteamos que la dinámica recesiva se caracteriza por un contexto de presión global por la reestructuración que esteriliza el mecanismo de ajuste sin reestructuración por la vía de la devaluación y la recesión, característico de las dinámicas recesivas de los ’50 y los ’60, y los intentos de desconexión entre mercado nacional y mercado mundial.

El problema de la restricción externa y de sus transformaciones desde 1976 ha sido un tema recurrente en los últimos 40 años en Argentina. Una serie de autores han modelizado los nuevos rasgos de las crisis de sector externo que caracterizan a Argentina y otras regiones de la periferia enfatizando en el vínculo entre apertura de la cuenta capital, endeudamiento externo y tipo de cambio fijo o semifijo (Damill, Fanelli y Frenkel, 1994; Taylor, 1998; Schvarzer y Ta- vosnanska, 2010). Trataremos de mostrar que ese tipo de crisis financieras son un caso parti- cular deducible de un conjunto de transformaciones en el modo de operación de la restricción externa al crecimiento. Sin embargo, aunque avanzaremos en la identificación y conceptualiza- ción de esas transformaciones no será objetivo de este artículo construir un modelo estilizado.

Otros trabajos, más cercanos en el interés al propósito de este ensayo, se han orientado a comparar las características de la restricción externa en la Argentina reciente con aquella de los modelos clásicos pero enfocándose en identificar los determinantes específicos de dicha tendencia en la actualidad (Schorr y Wainer, 2015; Wainer, 2018). Mientras que otros estudios se han orientado a determinar la potencialidad de desarrollo de procesos de sustitución de im- portaciones industriales que permitan superar la restricción externa (Perrone y Santarcangelo, 2018; Goldstein, Kulfas y Zack, 2017). Si bien este trabajo se nutre de los aportes de dichos estudios apunta identificar transformaciones en los supuestos básicos de los modelos clásicos de restricción externa y la transformación de las dinámicas de las fases expansivas y recesivas de los ciclos económicos.

Gerchunoff y Rapetti (2016) construyeron un modelo inspirado en los modelos clásicos de restricción externa con el fin de brindar una interpretación del desempeño económico argentino que pone en el centro al conflicto distributivo, en particular la divergencia entre el tipo de cambio de equilibrio macroeconómico, que permite el pleno empleo y una balanza de pagos en equilibrio, y el tipo de cambio de equilibrio social, que permite a los trabajadores plenamente ocupados percibir el salario real al que aspiran. Kejsefman (2019) ha buscado, en una línea que se cruza con los intereses de este artículo, dar con una explicación del ciclo económico en la Argentina reciente y su especificidad respecto del período clásico (1955 – 1975) como resultado concreto de la inserción internacional y del conflicto distributivo. Aquí nos concentraremos en las modificaciones que la internacionalización del capital, como proceso profundo de las transformaciones del capitalismo en los últimos cuarenta años, produjo en la tendencia a la restricción externa, dejando de lado otros aspectos y problemas del ciclo económico. Se trata de la sistematización de una serie de resultados de investigación sobre el modo de acumulación en la Argentina reciente (Piva, 2012; Piva, 2015; Piva, 2019).

El artículo se estructura en dos grandes partes. La primera, dedicada a la exposición de los cambios en la tendencia a la restricción externa al crecimiento desde 1976. La segunda, ana- liza la fase de estancamiento y tendencia a la crisis iniciada en 2012 a la luz de los resultados alcanzados en la primera parte. En las conclusiones se resumen los principales resultados del trabajo.

Cambios en los modos de operación de la restricción externa

El proceso de reestructuración capitalista que atravesó la economía argentina desde 1976 y, de manera más completa, durante los años ‘90 transformó el modo de operación de la restric- ción externa al crecimiento.

Las modelizaciones de los ciclos de stop – go recurrieron a una serie de supuestos simplifi- cadores que permitieron reflejar de manera estilizada las tendencias del ciclo económico quecaracterizó al capitalismo argentino de posguerra.

Diamand (1972) introdujo el concepto de “estructura productiva desequilibrada” (EPD). Una EPD está compuesta por dos sectores: un sector primario orientado a la exportación que trabaja con productividades cercanas a las internacionales y un sector industrial orientado al mercado interno y dependiente de la importación que trabaja con productividades considerablemente inferiores. Al mismo tiempo, Braun y Joy (1981) desarrollaban su clásico modelo basado en dos sectores: primario exportador e industrial orientado al mercado interno. De ambos se deduce una restricción externa al crecimiento originada en una dinámica de crecimiento desequilibrado que tiende a producir crisis de balanza de pagos. Durante los períodos expansivos el sector industrial incrementa su demanda de importaciones. A su vez, el sector primario, único proveedor de divisas, se caracteriza por el estancamiento o el crecimiento lento (en relación al aumento de la demanda de bienes importados) de la producción. De modo que, a medida que la industria se acerca al pleno empleo, se genera déficit comercial y finalmente la crisis de balanza de pagos. Los estrangulamientos periódicos de la balanza comercial son la causa de las crisis recurrentes y de su asociación con devaluaciones bruscas. Sin embargo, el efecto de las devaluaciones en una EPD tiene singularidades que explican la dinámica especí- fica de sus fases recesivas. En primer lugar, la brecha de productividad entre el sector indus- trial y la media internacional es de tal magnitud que limita el impacto de la devaluación sobre las exportaciones industriales. En segundo lugar, el lento aumento de la producción agrícola y/o de la demanda externa de materias primas limita el impacto de la devaluación sobre las exportaciones primarias. Como resultado el ajuste se produce fundamentalmente a través de la caída de importaciones producto de la recesión y, en menor medida, del aumento de saldos exportables por caída de los salarios reales. La fase recesiva transcurre, por consiguiente, por un sendero de inflación cambiaria y recesión hasta recomponer la balanza de pagos y permitir una nueva fase expansiva con las mismas características que la anterior.

¿Qué supuestos de este modelo siguen siendo válidos y cuáles es necesario abandonar o incluir a la luz de las transformaciones del capitalismo argentino desde mediados de los años ’70?

¿Cómo nos permiten entender el largo ciclo de estanflación iniciado en 2012?

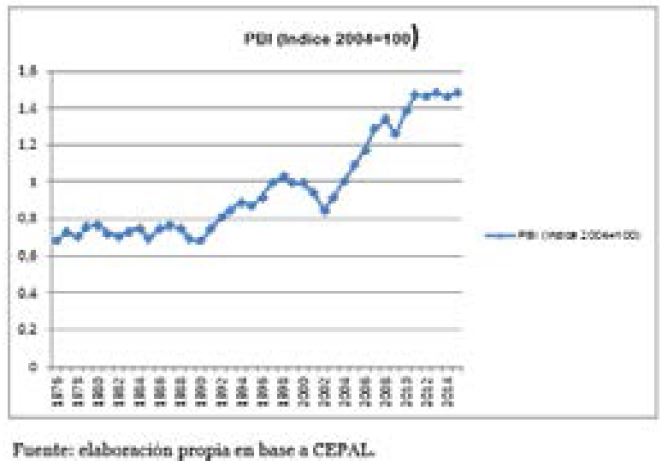

Entre 1976 y 1989 se desarrolló una larga fase de estancamiento que culminó en la crisis hiperinflacionaria de 1989. El golpe de 1976 dio inicio a un proceso de ofensiva capitalista y de intentos de reestructuración que le darían el tono de una fase transicional, atravesada por avances profundos de ofensiva y reestructuración, el período 1976 – 1981, y períodos de resis- tencia que limitaron o directamente bloquearon su avance, desde el fin de la dictadura hasta la hiperinflación de 1989. El avance más profundo de ese período y el legado más duradero fue la reforma financiera de 1977, que liberó el mercado financiero local y lo integró al mercado financiero mundial. Esa sería la base, como veremos, de uno de los aspectos esenciales de los cambios en el modo de operación de la restricción externa al crecimiento. Sin embargo, la re- estructuración productiva y la apertura comercial (aspectos entrelazados, dado el papel de la presión competitiva sobre el capital local en el proceso de reestructuración) fueron limitadas. Como se observa en el gráfico 1, entre 1976 y 1989 la duración de los períodos de aumento del PBI fue de entre 1 y 2 años sin dar lugar a fenómenos de crecimiento económico, sino tan solo de reactivación. Por el contrario, desde la hiperinflación, el proceso de reestructuración se des- envolvió plenamente transformando profundamente las bases productivas de la acumulación y configurando dimensiones estructurales del modo de acumulación. Por lo tanto, si queremos testear la vigencia o caducidad del modelo clásico de stop – go debemos concentrarnos en las dos fases expansivas desde 1976: 1991 – 1998 (interrumpida por la recesión de 1995) y 2003 – 2011 (interrumpida por la recesión de 2009) (Ver figura 1).

Gráfico 1

Evolución del PBI. Argentina 1976 – 2015. Indice 2004=100.

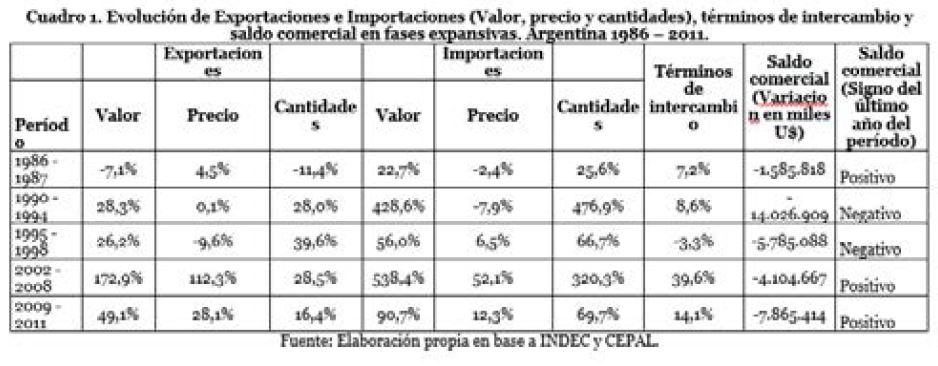

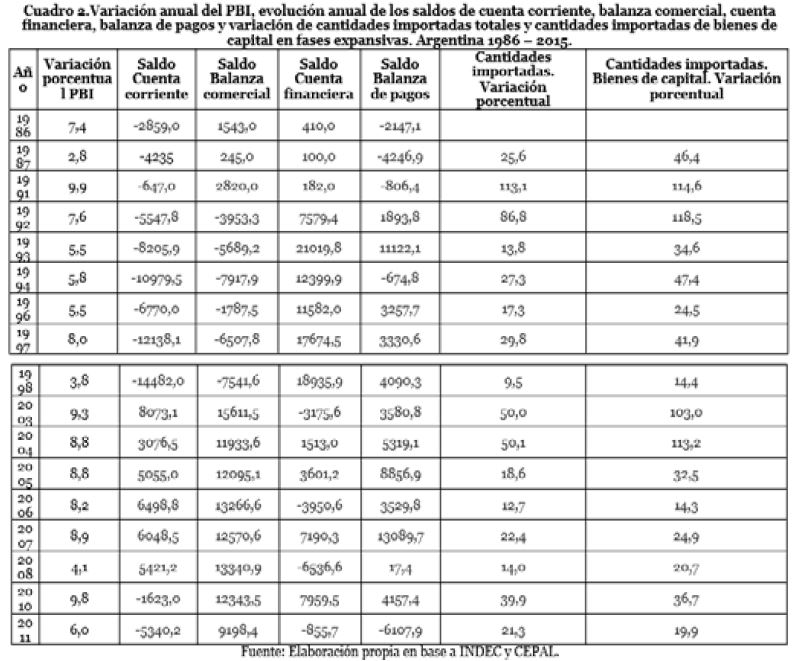

Si observamos el comportamiento de las cantidades de bienes y servicios exportados e im- portados durante las fases expansivas (Cuadro 1) vemos que en todas ellas el aumento de las cantidades importadas supera a las exportadas y que, con la excepción de 2010 – 2011 a la que ya aludiremos, el aumento de las cantidades importadas de bienes de capital supera al au- mento de las cantidades importadas totales (Cuadro 2). Es decir, el factor determinante de la tendencia es el comportamiento demandante de importaciones del crecimiento industrial. La continuidad resulta reforzada por el hecho de que tanto en el ciclo expansivo 1991 – 1998 como en el ciclo 2003 – 2011, a pesar de la reestructuración industrial, el conjunto de la industria siguió siendo deficitaria (Basualdo 2000; Naspleda 2019).

Sin embargo, cuando vamos más allá de este supuesto básico aparecen novedades sustancia- les.

La internacionalización del capital y el final de Bretton Wodds

Un supuesto implícito en el modelo de stop and go es el sistema mundial en el que se inserta. La condición de posibilidad de la ISI fue el orden internacional, financiero y comercial surgi- do en Bretton Woods que instituyó las condiciones de una separación relativa de los espacios nacionales de valor y, de ese modo, posibilitó cierto margen de maniobra de los estados para la implementación de políticas nacional centradas de regulación de la acumulación. De ello se siguen dos consecuencias relevantes para el modelo. La primera es que sólo sobre esa base es posible que la acumulación, aunque desequilibrada, se desarrolle a partir del impulso de una industria con brechas de productividad como las supuestas por el modelo de Diamand. La segunda, vinculada con la anterior, es que es también esa separación relativa de los espa- cios nacionales de valor la que permite el mecanismo de ajuste vía devaluación. Se trata de un ajuste sin restructuración, que viabiliza el relanzamiento de la acumulación a través de la re- composición de la balanza comercial mediante caída de la actividad. Por esa razón, los intentos de producir procesos de reestructuración que permitieran el pasaje a la segunda fase de la ISI, en ausencia de presiones competitivas, requerían de presiones políticas, en general por la vía combinada de la represión de demandas obreras y políticas de aliento a la inversión extranjera directa (IED)

Cuadro 1

Cuadro 1. Cont

La crisis de la ISI fue el capítulo local de un fenómeno global: la crisis del capitalismo de pos- guerra. De hecho, las particularidades del comportamiento del ciclo económico del capitalismo argentino en el último lustro de la década de 1960 ya señalan un conjunto de transformaciones en curso. En la etapa 1964-1975 los ciclos se moderan y la dinámica se complejiza. El fuerte ingreso de (IED) y el aumento del recurso al endeudamiento externo mejoraron la cuenta capi- tal, mientras que una incipiente reorientación exportadora del gran capital industrial y, funda- mentalmente, la mejora en los términos de intercambio aliviaron la balanza comercial (Basual- do, 2006). A ello se sumó la contención salarial, que redujo la presión sobre ganancias y saldos exportables (Basualdo, 2006). La moderación del ciclo dio lugar a un crecimiento continuo con desaceleraciones de ritmo pero que, en lugar de a las recesiones cortas, condujo a una gran crisis en 1975. Tanto la moderación del ciclo como el estallido de la crisis de 1975 responden parcialmente a condiciones mundiales generadas por el agotamiento y la crisis del capitalismo central de posguerra: plétora de capital en el centro, deslocalización industrial hacia la periferia, aumento del precio de las materias primas y, sobre todo, la erosión del orden de Bretton Woods. Dichas transformaciones, profundizadas y aceleradas desde mediados de los años ’70, eran parte de un proceso de reestructuración capitalista a escala global cuyo corazón es la in- ternacionalización productiva del capital (Palloix, 1973, 1978). La internacionalización de la producción, es decir, de aquella fase del ciclo de acumulación del capital en la que el capital se fija territorialmente, tiene efectos de larga duración y de relativa irreversibilidad en la medida que produce transformaciones espaciales e infraestructurales a nivel local, regional y global (Harvey, 1990). Eso diferencia la fase actual de fases previas en la que la internacionalización tuvo como centro el comercio y las finanzas. Pero, por eso mismo, la internacionalización capi- talista desde fines de los años ’60 ha creado un entrelazamiento comercial y financiero mucho más profundo (Fröbel. et al, 1981). Como resultado, en esta fase, el movimiento completo del capital adquiere una posición de cierta exterioridad respecto de cada uno de los Estados nacionales. De modo que los Estados nacionales quedan sometidos a una presión exterior por desa- rrollar estrategias de fijación de los capitales y resultan debilitadas las capacidades estatales de regulación nacional de la acumulación.

Con ello quedaban abolidas las condiciones mundiales de la ISI. Toda la larga fase transicio- nal entre la crisis de 1975 y la hiperinflación de 1989 se articula en torno a la crisis de la separa- ción relativa de los espacios nacionales de valor respecto de la acción de la ley del valor a escala mundial. Los efectos opuestos de la capacidad de veto de la alianza entre la clase obrera y las fracciones mercado internistas de la burguesía industrial son indicativos del cambio completo de escenario. En los ‘50 y los ‘60 el éxito del bloqueo de la alianza defensiva a los intentos re- estructuradores ensayados desde el estado conducía a la reiteración simple del ciclo stop – go. Desde el “rodrigazo” de 1975 el éxito del bloqueo defensivo tendió a profundizar la escalada inflacionaria y la crisis de reproducción del capital. Ello revelaba el hecho de que los intentos de conservar la separación relativa entre espacio nacional y espacio mundial de valor tendían a una espiralización de devaluación e inflación, prolongando el estancamiento y con tendencia a la crisis hiperinflacionaria. Por lo tanto, la internacionalización productiva del capital y la erosión consiguiente del orden mundial de posguerra supusieron A) la reducción de los márgenes potenciales para la brechas entre productividad promedio de la industria local y productividad promedio de la industria a nivel global y B) con ello, las crisis se transforma- ron en mecanismos de presión objetiva por la reestructuración. Por supuesto, los márgenes y las presiones por la reestructuración no pueden ser determinados con precisión ex ante y varían, como veremos, con el relajamiento o estrechamiento de la restricción externa. Pero los márgenes se han reducido lo suficiente para impedir la reedición de la ISI o de estrategias de desarrollo capitalista vía desconexión del mercado mundial y las presiones por la reestructuración reaparecen allí donde los márgenes se estrechan o las brechas de productividad se incrementan más allá de cierto límite.

Reestructuración del agro y la industria

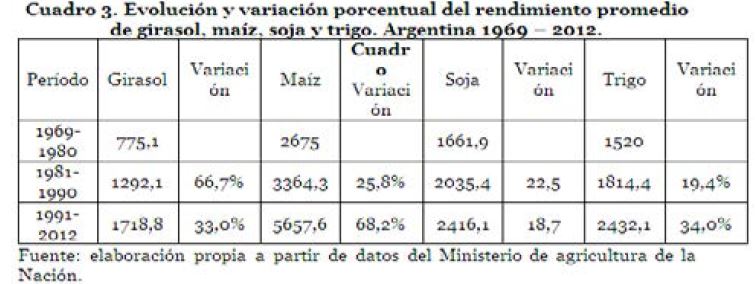

Otro supuesto de los modelos clásicos de stop – go era el estancamiento o aumento lento de la producción agropecuaria. Ya desde los años ’80, pero especialmente desde mediados de los años ’90 se desarrolló un proceso de reestructuración del agro que impulsó fuertemente la pro- ducción del sector y permitió la expansión de la frontera agrícola. La tecnificación, la creciente aplicación de la biotecnología, la complejización del manejo químico del suelo, el empleo de nuevas maquinarias y la incorporación de las nuevas técnicas de siembra asociadas con el uso de organismos genéticamente modificados, los denominados “transgénicos son parte de un auténtico proceso de industrialización del agro. La importancia adquirida por el sector agrope- cuario en la importación de bienes de capital es indicativa de ese proceso. (Martínez Dougnac, 2019; García Bernado, 2020a; 2020b).

En el cuadro 3 se puede observar la evolución de los rendimientos promedio de la produc- ción de girasol, maíz, trigo y soja en las décadas de 1970 y 1980 y en el período 1991 – 2012. Es importante señalar que la variación de los rendimientos en el último período se encuentra subestimada por la expansión de la frontera agrícola, que implicó la incorporación de tierras con menor fertilidad relativa, especialmente en el caso de la soja (García Bernado 2020b). Los datos son suficientes para mostrar que la evolución de la producción agrícola ya no constituye un límite absoluto al crecimiento económico y que pasa a ser muy relevante el papel de la de- manda externa y de los precios internacionales. A ello debe agregarse que el incremento de la producción de soja supuso autonomizar la variación de los saldos exportables de la variación del consumo interno.

Pero incluso la oposición agro – industria tal como la suponía el modelo clásico debe ser reconsiderada. La industria– y no podía ser de otro modo – fue el corazón de la reestructuración productiva de los años ’90. La reestructuración industrial se caracterizó por un doble movimiento. Por un lado, la reducción del peso o directa desaparición de ramas de producción orientadas al mercado interno. Dicha tendencia es la que fundamenta las tesis de la desindustrialización. Pero, por otro lado, hubo un aumento del peso de las exportaciones industriales, tanto de las manufacturas de origen agropecuario (MOA) como de las manufacturas de origen industrial (MOI) (Piva 2012). Al mismo tiempo, desde el punto de vista del aporte de divisas, todo el período abierto en 1989 se caracteriza por una creciente importancia del “complejo oleaginoso”, pero dentro de él un predominio cada vez más marcado de las MOA en detrimento de los productos primarios no procesados (Kejsefman, 2019). Ello supuso un cambio estruc- tural del perfil de inserción internacional que no obedece sólo a determinaciones locales sino también a tendencias de transformación de la producción y el comercio globales (Fernández Bugna y Porta, 2008; Porta, Schteingart y Santarcangelo, 2017). La especialización creciente en la exportación de commoditties industriales es importante por varias razones. En primer lugar, subalterniza la producción primaria a una cadena de valor dominada por el gran capital industrial exportador. En segundo lugar, la reorientación exportadora del gran capital indus- trial fue parte de un proceso de reestructuración que tendió a profundizar la heterogeneidad de la estructura industrial. (Kosacoff y Ramos 2001, Katz 2012). Ello es especialmente visible en el hecho de que mientras el conjunto de la industria siguió presentando déficit comercial, el gran capital industrial presentó superávit (Basualdo 2000; Naspleda 2019). Sin embargo, a diferencia de la heterogeneidad estructural del período ISI, el proceso de reestructuración tendió a articular y subordinar al capital menos productivo en términos internacionales y/o orientado al mercado interno con la reorientación exportadora del gran capital. Se trata de una conclusión especialmente relevante para nuestro problema porque en la medida que la reestructuración profundizó la heterogeneidad estructural de la industria y la economía argentinas profundizó la causa última de restricción externa al crecimiento: la fractura estructural. Por ello, en tercer lugar, la especialización en la exportación de commoditties industriales no revirtió la tendencia al déficit externo durante las fases expansivas sino que, además, sometió la continuidad del proceso expansivo al resultado de la exportación de mercancías sujetas a fuertes variaciones de precios y fenómenos de sobreproducción, como se observa en la evolución de los términos de intercambio y en la variación del saldo comercial en los Cuadros 1 y 2. Dicha volatilidad explica que la tendencia al aumento de las cantidades importadas de bienes y servicios respecto de las exportadas no se tradujera en déficit comercial entre 2003 y 2011. Aunque la elasticidad producto de las cantidades importadas de bienes y servicios siga actuando como determinación profunda de la tendencia de largo plazo a la restricción externa lo hace de manera más compleja ya que la volatilidad del precio de las commoditties asigna una mayor variabilidad a los ciclos que en el modelo clásico. En cuarto lugar, la especialización en la ex- portación de commoditties, aun las industriales, refuerza la reducida capacidad de innovación tecnológica endógena que profundiza la dependencia tecnológica del proceso de acumulación y, por lo tanto, la restricción externa al crecimiento (Dulcich, 2018).

Por lo tanto, A) la producción agrícola ya no supone un límite absoluto al crecimiento; B) la oposición entre sector industrial mercado internista y sector agroexportador deja su lugar a la división entre un sector exportador de commodities con predominio del gran capital indus- trial y un sector industrial mayoritariamente orientado al mercado interno; C) la tendencia al aumento de las cantidades de bienes importados resulta agravada por la industrialización del proceso de producción en el agro; D) la especialización en la exportación de commoditties expuestas a volatilidad de precios y fenómenos de sobreproducción incrementa la fragilidad comercial del proceso de acumulación y asigna mayor variabilidad al ciclo económico y E) el perfil de especialización exportadora profundiza la dependencia tecnológica.

El nuevo rol de los flujos internacionales de capital

Desde 1976 los flujos de capital pasaron a tener un rol significativo en el ciclo económico. Como decíamos antes, la reforma financiera de 1977 fue la reforma estructural más profunda y duradera de la dictadura militar. Aunó la liberalización del mercado local con la integración con el mercado financiero mundial. La reforma financiera tuvo varios efectos, todos relevantes para la dinámica del ciclo y para los modos de operación de la restricción externa. En primer lugar, transformó a los flujos internacionales de capital financiero en un mecanismo de valida- ción/sanción de las condiciones locales para la valorización del capital (Bonnet, 2000). De esa manera estructuró una presión de corto plazo que induce un comportamiento estatal orientado a la competencia por la atracción de capitales reduciendo sus márgenes de maniobra para regular la acumulación de capital local. Pero, además, articuló una presión de largo plazo por la reestructuración capitalista. En ello incidió fuertemente el endeudamiento externo que otorgó poder de veto a los acreedores externos y a las instituciones financieras internacionales (en particular el FMI y el Banco Mundial) (Piva, 2020). En segundo lugar, tendió a profundizar las oscilaciones del ciclo, “inflando” las fases expansivas y agudizando los procesos de crisis carac- terizados por fuertes salidas de capitales y presiones devaluatorias sobre la moneda. En tercer lugar, y conectado con los puntos anteriores, afectó profundamente los comportamientos eco- nómicos. En particular, Basualdo (2000; 2018) ha mostrado el vínculo entre endeudamiento y fuga de capitales. Sin embargo, es necesario distinguir lo ocurrido en los períodos 1976 – 1989 y 2016 – 2019 de lo ocurrido en los años ’90. Durante la dictadura y el gobierno de Macri, se articularon la tendencia al estancamiento y la crisis con mecanismos de carry trade que me- diaron el endeudamiento y la fuga de capitales. Pero en los años ’90, la expansión del sector financiero - y particularmente de los flujos de capital financiero internacional - fue condición de posibilidad de un proceso de acumulación fundado en la producción. Los flujos de capital dinero dieron liquidez al mercado y de ese modo ampliaron la capacidad de crédito. El proce- so de reestructuración demandó un gran aumento de la inversión que era insostenible con el ahorro interno disponible. Durante los años 90, a diferencia de lo ocurrido en la postconverti- bilidad, el ahorro nacional bruto fue inferior a las inversión bruta interna fija. Sin embargo, el ahorro interno (la suma del ahorro nacional y el ahorro externo) superó a la inversión. El endeudamiento externo, por lo tanto, financió inversión y la formación de ahorro externo de los residentes. La expansión del crédito fue también necesaria para que el consumo acompañara a una producción en aumento. Si bien se incrementó la importación de bienes de consumo, la expansión del consumo de la clase media también impulsó la demanda de construcción y de bienes de producción local (lo que incluye servicios personales). Es un fenómeno mundial reco- nocido, además, que la expansión del crédito al consumo permitió diferir las desproporciones entre producción y consumo originadas en las simultáneas expansión productiva y retracción salarial durante la ofensiva neoliberal (Aglietta y Berrebi, 2007). Por último, la ampliación del crédito externo e interno permitió financiar el funcionamiento desequilibrado de la acumu- lación (déficit comercial creciente durante las fases expansivas) y sostener la convertibilidad (financiando el déficit fiscal). Poco importa desde esta perspectiva que los actores fueran capi- tales locales que combinaban inversión productiva con “valorización financiera” o inversores financieros internacionales, la continuidad del proceso mostraba una fuerte interdependencia entre capital productivo y financiero. El fracaso de la acumulación productiva producía la des- valorización de activos financieros, del mismo modo que la acumulación se volvía creciente- mente vulnerable a los retiros masivos y a la reversión de los flujos de capital especulativo. A medida que el proceso se desarrollaba ambos riesgos se incrementaban. Pero en cualquier caso el vínculo era de una naturaleza muy distinta al vigente entre 1977 y 1981. En aquel período si bien el endeudamiento financió el inicio del proceso de reestructuración, como señalamos antes, su carácter fue limitado y la deuda externa se orientó fundamentalmente a sostener un esquema macroeconómico que nunca enmarcó un proceso de acumulación de capital sosteni- do. Algo que se reeditaría, aunque con particularidades que exceden esta exposición, durante el gobierno de CAMBIEMOS. De modo que la integración del mercado financiero local e inter- nacional funcionó durante las fases de crisis y estancamiento como un mecanismo de presión objetiva por la ofensiva contra los trabajadores y de centralización de capitales y durante las fases expansivas como un medio de apalancamiento de la acumulación y de “retaguardia” para el gran capital en un medio inestable y tendiente a crisis (función subordinada de la “valori- zación financiera”). Ello significa que la combinación de inversión productiva y especulación financiera como estrategia de los grandes jugadores ha sido permanente aunque su vínculo ha variado en cada período. El establecimiento de dicho vínculo es parte de la identificación de las particularidades del modo de acumulación en cada momento histórico. En ese sentido, a pesar del superávit de cuenta corriente y del desendeudamiento, pudo advertirse durante los gobiernos kirchneristas la continuidad profunda de este rasgo. Como veremos enseguida, la fuga de capitales continuó, en este caso financiada por el excedente comercial, y se aceleró cuando era evidente la reemergencia de la restricción externa. De ese modo, la dependencia financiera re- apareció en el centro de las disputas del período de estancamiento iniciado en 2012.

Pero durante los años ’90 se produjo también un fuerte proceso de internacionalización de la propiedad del capital local. La IED tuvo un papel central en el proceso de reestructuración a través de las privatizaciones, las fusiones y adquisiciones en el sector privado y también por medio de aportes de capital. La IED se insertó fundamentalmente en los sectores más dinámicos, aquellos de mayor crecimiento, entre los que se encuentran los de mayor productividad mundial relativa y que se orientan a la exportación. El resultado fue un aumento notable del peso del capital transnacional en la estructura productiva nacional. El capital extranjero que ha expandido su influencia en el mercado local es un capital altamente internacionalizado en sus comportamientos, por lo tanto, la internacionalización de la propiedad del capital local equivale a una internacionalización de la dinámica de acumulación de la economía argentina. El carácter marginal de la expansión internacional del capital de origen doméstico señala el carácter subordinado de dicha internacionalización que profundiza el desarrollo dependiente del capitalismo en Argentina. También aquí las transformaciones ocurridas se mostraron duraderas y persistieron durante el período postconvertibilidad. Tras el aumento de la participación extranjera en el conjunto de las grandes empresas post crisis de 2002 disminuyó en los años posteriores, pero manteniéndose en niveles superiores a los de la década del ’90 (Schorr et al., 2012; Gaggero et al., 2014; Wainer, 2018b). Respecto del destino de la IED, durante la post- convertibilidad la industria volvió a ser el segundo destino, tanto en aportes de capital como en cambios de manos, detrás del sector extractivo, apuntalado sobre todo por las inversiones mineras y en la formación hidrocarburífera de “vaca muerta” (García, 2014b; Wainer, 2018b). La inserción del capital transnacional en la explotación de recursos naturales y en la indus- tria exportadora explica su creciente participación en las exportaciones totales (Gaggero et al., 2014; Wainer, 2018b). Pero si la IED mejora la cuenta capital de la balanza de pagos empeora la cuenta corriente al aumentar tendencialmente la remisión de utilidades (Schorr y Wainer, 2015; Wainer, 2018a).

El creciente rol de los flujos internacionales de capital en el ciclo económico ha tenido como resultado A) el aumento de la fuga de capitales (que impacta negativamente en la cuenta capital), del pago de intereses y de la remisión de utilidades al exterior (que impactan ne- gativamente en la cuenta corriente); B) el ingreso de IED, de flujos de capital especulativo y el recurso al endeudamiento externo, que permiten financiar los desequilibrios durante los períodos expansivos pero agudizan las crisis de balanza de pagos debido a la salida de ca- pitales especulativos, la reducción abrupta de la IED y la interrupción también abrupta del crédito externo y C) el sometimiento del ciclo expansivo local a la volatilidad de los mercados financieros internacionales y a los cambios, muchas veces también bruscos, de las decisiones de inversión de empresas cuyas estrategias de acumulación son internacionalizadas. Ello ha tenido el efecto de aumentar la variabilidad de los ciclos. En los años ’90 el superávit en la cuenta capital permitió financiar déficits permanentes de balanza comercial y cuenta corriente (Ver Cuadro 2).

El papel de los flujos de capital en la cuenta corriente y en la cuenta capital durante las fases expansivas y las crisis externas desde 1976 ha sido señalado y modelizado (CITAS AQUÍ). Sin embargo, en el marco más general de los procesos de reestructuración del capitalismo argen- tino desde 1976 y a la luz del período postconvertibilidad esos modelos aparecen como casos particulares de transformaciones más completas en el modo de operación de la restricción externa. Entre 1955 y 1975 tuvieron un papel dominante el débil crecimiento de las exportacio- nes agropecuarias y el déficit comercial de una industria de baja productividad internacional y orientada al mercado interno; desde 1976 y particularmente desde 1989, operaron de ma- nera conjunta la tendencia, durante las fases expansivas, al aumento mayor de las cantidades importadas respecto de las exportadas - anclada en la heterogeneidad estructural de la eco- nomía argentina y complejizada por la reestructuración del capital agrario y la reorientación exportadora del gran capital industrial -, las variaciones del flujo de capitales hacia y desde la periferia y la volatilidad del precio de los commodities. Todas las transformaciones enunciadas tienen su fundamento en la internacionalización del capital global y su impacto en la interna- cionalización productiva, comercial y financiera de la economía argentina. La variabilidad de combinaciones de estas dimensiones puede producir variaciones significativas en los ciclos de crecimiento y crisis, a diferencia de la regularidad del ciclo stop – go. La cuenta capital en la fase expansiva 1991 - 1998 y la mejora en los términos de intercambio durante la fase expansi- va 2003 – 2011 difirieron los efectos de la estructura productiva desequilibrada en las cuentas externas, aunque finalmente la tendencia se impuso (Ver Cuadros 1 y 2). A su vez, las fases recesivas tienen también dinámicas más complejas. El ajuste sin reestructuración vía devalua- ción de la moneda sólo tiene eficacia cuando no existen presiones competitivas por la reestruc- turación. Dichas presiones son causadas por el estrechamiento de la restricción externa y/o el aumento de la brecha de productividad más allá de ciertos límites. El período 1975 – 1989 se caracterizó por una presión por la reestructuración productiva traducida en una tendencia a la hiperdevaluación y la hiperinflación en un marco de estancamiento crónico. La magnitud de las presiones y de las tendencias dan cuenta del proceso de crisis y de transformación de una forma histórica de la acumulación fundada en una configuración global del capitalismo. La salida de la convertibilidad sobre la base de una reestructuración reciente y en un contexto de relajamiento de la restricción externa por la mejora de los términos de intercambio tornó eficaz la devaluación y el ajuste sin reestructuración. ¿Cuál es el carácter de la fase de estancamiento que atraviesa el país desde 2012? ¿En qué medida las tendencias endógenas a la restricción externa refractaron procesos globales?

La fase de estancamiento 2012 – 2019 a la luz de los cambios en la restricción ex- terna

La tendencia a la restricción externa en la post convertibilidad

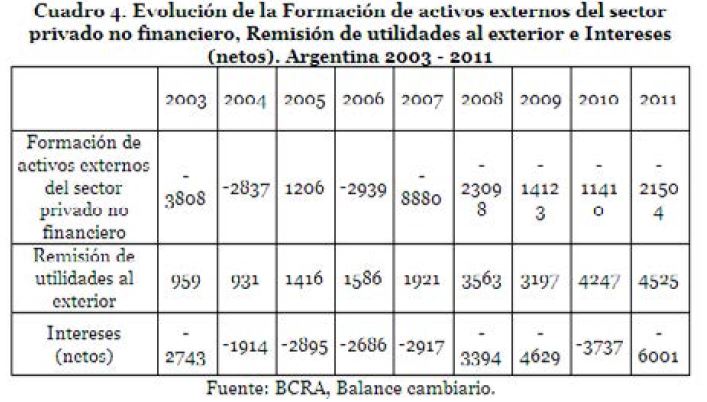

Durante la post convertibilidad, como surge de los cuadros 1 y 2, las tendencias profundas a la restricción externa operaron desde el inicio de la fase expansiva. La demanda de bienes y servicios importados se incrementó sistemáticamente por encima de las cantidades exportadas. A su vez, la demanda de importación de bienes de capital superó casi todos los años– excepto 2010 y 2011 –y en el agregado del período al total de importaciones mostrando el papel determinante del crecimiento industrial en la tendencia. A pesar de ello, la mejora de los términos de intercambio permitió que el país disfrutara de superávit comercial durante toda la fase expansiva. Los términos de intercambio recién sufrirían una reducción sensible entre 2013 y 2014, cuando la economía argentina ya se encontraba en la fase de estancamiento. Incluso el superávit comercial fue suficiente para sostener el superávit de cuenta corriente hasta la crisis mundial de 2008 a pesar del aumento de la fuga de capitales y de la remisión de utilidades al exterior. Como se observa en el cuadro 4 la fuga de capitales empezó a crecer en 2006 y 2007 y desde 2005, aunque más lentamente, lo hizo la remisión de utilidades al exterior. Los años no son casuales ya que 2005 es el año en el que se produce el pasaje de la reactivación al crecimiento (ver Figura 1). Lo que se manifiesta es la reticencia inversora (Schvarzer, 2000;Basualdo, 2000; Azpiazu y Manzanelli, 2011) de las grandes empresas que utilizan la salida de capitales y la consiguiente acumulación de capital líquido en el exterior como “retaguar- dia financiera” frente a la inestabilidad económica (crisis recurrentes) y la incertidumbre de mediano plazo (Astarita, 2012). Las empresas transnacionales replican ese comportamiento con la remisión de utilidades. En la fase expansiva 2003 – 2011 ello se explica además por el carácter capital extensivo de la acumulación. El resultado del comportamiento inversor fue que el ahorro nacional bruto, a diferencia de los años ’90, superara a la inversión bruta inter- na fija, es decir, que financiara inversión y ahorro externo negativo. El pago de intereses de la deuda externa se mantendría en niveles relativamente bajos y constantes hasta su incremento sobre el final de la fase expansiva. Ese sendero fue producto de las condiciones pactadas en las negociaciones de reestructuración de la deuda externa en default entre 2002 y 2005 y del proceso de “desendeudamiento” posterior que redujo el peso de la deuda externa en el PBI. Ambos fenómenos se desenvolvieron sobre el fundamento del superávit comercial y de cuenta corriente que permitieron ignorar la exclusión de facto del mercado de crédito internacional. De conjunto, los datos muestran una tendencia endógena hacia la restricción externa diferida por la mejora de los términos de intercambio.

Es sobre esa tendencia de fondo que debe comprenderse el impacto de corto plazo de la crisis mundial de 2008. Como puede verse en el cuadro 4 la fuga de capitales y la remisión de utilidades al exterior experimentan un salto a partir de ese año. El crecimiento de la remisión de utilidades se explica en gran medida por la necesidad de liquidez de las casas matrices a causa

del estallido de la crisis en los países centrales. La fuga de capitales paradójicamente también refleja parcialmente el cambio en la situación mundial. La economía argentina debido a la vir- tual exclusión de los mercados financieros internacionales después del default de 2001 y a la política de tasas de interés bajas de los gobiernos kirchneristas se mantuvo relativamente ajena al incremento de los flujos de capital especulativo hacia la periferia post crisis de 2008. Ello, por un lado, impidió que la tendencia a la restricción externa se viera diferida por la vía de la cuenta capital y, por otro lado, aceleró la fuga de capitales locales con motivos especulativos. Lo interesante del punto es que la relativa exclusión del movimiento de capitales hacia la periferia no fue equivalente a una desconexión, ya que los efectos se evidenciaron de un modo distinto. En particular, se ingresó en la fase de estancamiento y tendencia a la crisis antes que otros paí- ses latinoamericanos, por ejemplo, Brasil. La continuidad del crecimiento chino y los flujos de capital hacia la periferia difirieron la crisis en la región hacia 2013 y 2014, cuando comenzó la desaceleración de china y la fase descendente del precio de los commoditties. En Argentina la restricción externa se evidenciaría en 2011, con el retorno del déficit de cuenta corriente.

Crecimiento mundial débil y presión global por la reestructuración

Pero el mayor impacto de la crisis mundial de 2008 no se encuentra en el corto plazo sino en la apertura de una etapa de crecimiento débil a nivel mundial que ya lleva 11 años. Luego de la crisis de 2008 el producto bruto de la OCDE recuperó su nivel previo a la crisis en 2010 y ese fue el único año - año de reactivación - en el que el aumento del producto alcanzó el 3%. La fase de crecimiento desde 2011 tuvo sus picos en 2015 y 2017 con 2,6%. Si consideramos el período 2010 – 2018 el producto bruto de la OCDE tuvo un promedio de crecimiento de 2,2%. Dado el peso de la economía de USA en la OCDE los datos resultan muy similares con la excepción no- table de que ningún año alcanzó el 3% de crecimiento, aun aquellos de reactivación. La Unión Europea desde 2010 tuvo una tasa de crecimiento promedio de 1,6%. La economía mundial en cambio pasó de un promedio de 3,1% de crecimiento entre 1987 y 2000 a un promedio de 3,4% entre 2001 y 2007. La explicación de ese desempeño divergente respecto de la OCDE es China y su impacto en el crecimiento de la periferia. Desde 2010 la tendencia a la desaceleración de China se tradujo en una caída del promedio mundial de crecimiento que entre 2010 y 2018 fue de 3%. Pero si tomamos el período 2012 – 2018, en 2012 es cuando empieza la desaceleración china, la tasa promedio de crecimiento mundial fue de 2,8%.

El prolongado período de crecimiento débil en los países centrales nos recuerda lo ocurrido entre mediados de los años ’70 y mediados de los años 80, años de presión por la reestructu- ración a nivel global. Sólo que en aquel período el desarrollo de una nueva fase del proceso de internacionalización del capital supuso transformaciones más profundas que las actuales, comparables a las que se desarrollaron entre fines del siglo XIX e inicios del siglo XX. Desde 2008 la presión por la reestructuración se desarrolla sobre la base de aquella internacionalización y apunta, por un lado, a la desvalorización de capital, a la reducción del costo laboral y al aumento de productividad por la vía de la innovación tecnológica y la reorganización de los procesos de trabajo (Durand y Légé, 2013; Dufour y Orhangazi, 2014;Roberts, 2018); por otro lado, a la transformación de los marcos institucionales de la acumulación a nivel nacional y a nivel global (Kotz y Basu, 2018; Kotz, 2019). De conjunto, la presión por la reestructuración ha cobrado concreción en el programa global de la “triple reforma” (laboral, previsional y tri- butaria) que, con especificidades en cada una de las regiones y países, está en el centro de los conflictos, al menos, en Europa y América Latina.

El período de estancamiento abierto en Argentina en 2012 se inscribe en este escenario. Por esa razón, su dinámica es muy distinta de aquella de los 50 y los 60 caracterizada por la tendencia al ajuste sin reestructuración por la vía de la devaluación e incluso de la de 1998 – 2002, por las particularidades antes señaladas.

La dinámica de la fase recesiva desde 2012

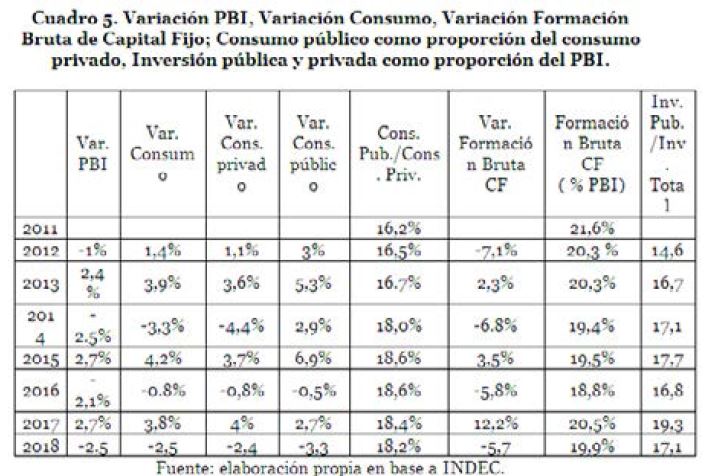

Argentina ingresó en 2012 en un período prolongado de estancamiento y tendencia a la crisis. La evolución del PBI – que nos recuerda, por la forma de su movimiento, a la del período 1976 – 1989 - transcurrió entre años de caída (años pares) y años de reactivación (años impa- res, electorales) hasta el año 2018, cuando se inicia la fase de crisis abierta (Cuadro 5).

La tendencia al estancamiento se desarrolló sobre la base de la debilidad de la inversión. Después de caer debajo del 21 por ciento del PBI en 2012 (21,6% en 2011 y 20,3% en 2012) la tasa de inversión se mantuvo debajo del 20 por ciento los años 2014, 2015 y 2016. El repunte de 2017 la devolvió apenas a los niveles de 2012 y 2013. Pero más significativo es el hecho de que el período se caracteriza por un aumento de la inversión pública respecto de la inversión privada. La relación inversión pública/inversión privada pasó del 14% en 2011 al 16,7% en 2012 y nunca más perforó ese piso, aun los años de caída interanual 2016 y 2018, y encontró su techo en el 19,3% del año 2017, que explica el retorno a una tasa de inversión del 20,3% (Cuadro 5).

Algo similar ocurre con el consumo. La evolución de la relación consumo público/consumo privado pasó del 16,2% en 2011 al 18% en 2014 y se mantuvo en niveles superiores al 18 por ciento desde 2014, incluyendo 2016, 2017 y 2018. (Cuadro 5).

Es decir, la evolución del consumo y la inversión muestra que el gasto estatal funcionó como factor contracíclico, especialmente durante los años electorales, a lo largo de todo el período.

2014 constituye el comienzo de una nueva fase dentro del período más largo de estancamiento. Esta fase se caracteriza, en primer lugar, por la inestabilidad cambiaria. Se observan maxi devaluaciones en 2014, 2016 y 2018. En segundo lugar, como resultado de la inestabilidad cambiaria, se produce un salto en los pisos y picos de inflación. De niveles de inflación anual de entre el 20 y el 25 por ciento desde 2007, con la excepción del 14,6% en el año recesivo 2009, se pasa a pisos del 25 por ciento (27% en 2015 y 25% en 2017) con picos crecientes los años de devaluación y caída del PBI (36,8% en 2014, 40,6% en 2016, 47,1% en 2018 y se estima alrededor de 57% en 2019) (Fuente: IPC 9 provincias CIFRA e IPC INDEC). Este empeoramiento de las condiciones económicas a partir de 2014 no responde a un fenómeno meramente local, sino que expresa el impacto en la economía argentina de la desaceleración del crecimiento de China y la caída consiguiente del precio de los commoditties, que afectó a toda la región. Pero señala el rasgo dominante de la actual fase recesiva: el ajuste sin reestructuración a través de la combinación de devaluación y recesión no basta para pasar a una nueva fase expansiva. La presión global por la reestructuración, por lo tanto, se expresa en la tendencia a la espiraliza- ción de devaluación e inflación.

El bloqueo a la reestructuración y la prolongación de la fase recesiva

La comprensión de esa dinámica recesiva – que otra vez nos recuerda, por su forma aunque no por su intensidad, al período 1975 – 1989 - exige observar la evolución de aquella variable que nos muestra de la manera más clara la continuidad y la ruptura entre los dos gobiernos que se sucedieron entre 2012 y 2019: la tasa de interés.

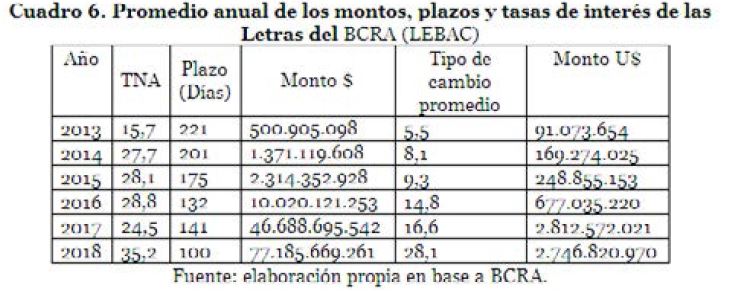

Una característica común a la fase iniciada en 2014 es el alza de las tasas de interés. Las Le- tras del Banco Central de la República Argentina (LEBAC) funcionaron como instrumento para fijar la tasa de interés de referencia hasta setiembre de 2018. Como se observa en el cuadro 6, es en 2014 que se produce el salto en las tasas de interés de las LEBAC que pasan de niveles cercanos al 16% a niveles en torno al 28%. El alza en las tasas tuvo en el gobierno de Macri y en el de Cristina Kirchner una función común: evitar la fuga del peso. Durante el último gobierno kirchnerista se produjo en el marco del control de cambios que rigió desde fines de 2011. El aumento de las tasas trataba de evitar el aumento de la brecha entre el dólar oficial y los tipos de cambio que surgían de los mecanismos de fuga de capitales a través de la compra – venta de papeles que cotizaban en el mercado local y en Wall Street (“Dólar MEP” y “Dólar CCL”) y que funcionaban como tipos de cambio financieros mayoristas a los que seguía el más modesto y minorista “dólar ilegal o blue”. Durante el gobierno de Macri en condiciones de tipo de cambio más o menos libre, más o menos administrado se trataba de evitar la devaluación del peso. El trasfondo que explica la persistencia de las altas tasas de interés es un escenario de restricción externa e inversión débil, por ello es que los intentos de reducirlas no aumentaron la inversión sino que generaron una fuga hacia el dólar.

Sin embargo, más allá de esta función común, la tasa de interés alta se inscribió en dispositivos políticos radicalmente distintos. En el gobierno kirchnerista su elevación fue parte de un dispositivo orientado a posponer el ajuste y la reestructuración mediante la relativa desvinculación/cierre de la economía local respecto de la economía mundial. La construcción de ese dispositivo no fue una decisión estratégica sino la respuesta al bloqueo político al ajuste por parte de un gobierno cuya estrategia de construcción de consenso se basaba en la incorpora- ción política de demandas populares. Cada vez que el gobierno intentó avanzar en la dirección de un ajuste gradual, por ejemplo, reduciendo subsidios a los servicios públicos y aumentando tarifas, se desataron procesos de deslegitimación que erosionaron la coalición política en la que se sustentaba. El incremento del peso en los recursos tributarios totales del impuesto a las ganancias a los asalariados, un medio de evitar una mayor presión tributaria sobre la burguesía exportadora, lo condujo a la ruptura con una parte de las direcciones sindicales. Pero el costo de ese sendero de posposición del ajuste y la reestructuración fue la prolongación del estancamiento. Aquí aparece un elemento que es importante para entender el desemboque de la política macrista: la alternativa no era ajuste o crecimiento sino posposición del ajuste – lo que era igual a estancamiento - o precipitación de la crisis abierta.

En el gobierno macrista, en contraposición con el kirchnerista, la tasa de interés alta fue un medio de vinculación entre mercado financiero local e internacional. En un contexto de re- vinculación financiera (resolución del conflicto con los “hold outs”) y de reapertura comercial fue parte de un mecanismo que se proponía articular restricción monetaria y apertura externa como medio de disciplinamiento social. Pero ello daba por resuelto lo que todavía debía resol- verse. Dicho mecanismo “económico” sólo es efectivo si media una derrota política de la clase obrera como la conseguida mediante la hiperinflación en 1989. El gobierno se vio entonces enfrentado a una tarea de improbable cumplimiento: construir las condiciones políticas del ajuste al mismo tiempo que lo llevaba a cabo y pronto encontró los límites que una relación de fuerzas no resuelta le imponía. El “gradualismo”, al igual que el dispositivo de posposición kirchnerista del ajuste, no fue una decisión estratégica, sino el resultado ciego de esa relación de fuerzas objetiva.Los resultados del ajuste de 2016 en comparación con los del ajuste de 2014 son evidencia de ello. Como se observa en los cuadros 7 y 8 el impacto del ajuste de 2016 sobre los salarios del sector privado registrado y del sector público así como sobre la participación de los asalariados en el producto no difiere sustantivamente del de 2014, sólo son levemente superiores. Si bien la caída de ambas variables es mayor en 2016, la diferencia no permite señalar una ruptura.

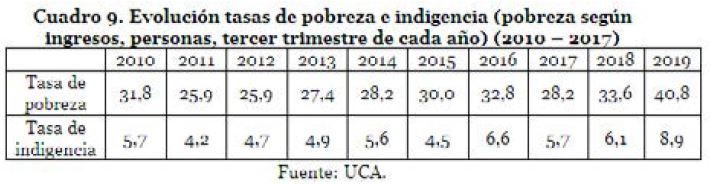

Lo mismo ocurre con la variación de la pobreza y de la indigencia si observamos los datos del Observatorio de la deuda social de la UCA, los que tomamos para mantener la compara- bilidad a lo largo del período. La evolución de los índices (cuadro 9) muestra que más allá del fuerte incremento de la pobreza en 2016 - aumentó un 9,3% en relación a 2015 versus un 2,9% de variación entre 2014 y 2013 - volvió a situarse al año siguiente en el rango de variación del período posterior a 2010 y debajo de 2015. En lo que refiere a la indigencia, luego del fuerte incremento en 2016 – pasó del 4,5% al 6,6% - volvió a situarse en 2017 en niveles similares a 2014 y 2010, puntos altos de la serie de la UCA. Es decir, no se produce una ruptura con los niveles de pobreza e indigencia del período previo.

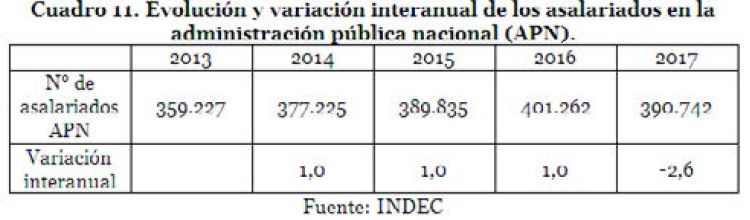

Pero el dato más significativo es la evolución del empleo público. Como se observa en los cuadros 10 y 11 en 2016 el resultado agregado fue un aumento del empleo público total e incluso en la administración pública nacional, donde el efecto del ajuste se siente en 2017 aunque se trata de una reducción marginal.

El gasto público total sin servicios de la deuda pública representó en 2017 un 42,9% del PBI contra un 44,1% de 2015, pero incluyendo los servicios de deuda fue de un 46,3% del PBI, lo mismo que en 2015. Las prestaciones de la seguridad social pasaron de representar el 8,9% del PBI en 2015 a representar el 9,5% en 2017. El déficit primario de la administración central era del 4,2% del PBI y el total del 3% del PBI en 2017 contra el 2,9% y 2,5% respectivamente en 2015. El resultado financiero pasó en la administración central de 4,7% del PBI en 2015 a 7,2% en 2017 y el total de 4,6% del PBI en 2015 a 6,5% en 2017.

Como resultado, el gobierno en lugar de instrumentar a través de la tasa de interés alta un mecanismo de disciplinamiento social que viabilizara el ajuste y la reestructuración se convir- tió en esclavo del carry trade para posponer la crisis. De allí surgía la inconsistencia entre res- tricción monetaria y gradualismo fiscal, no de la impericia. A su vez, empujado al diferimiento de las consecuencias de ese “gradualismo” (el pasaje de la fase de estancamiento económico a una de crisis abierta) lo hizo sustituyendo el financiamiento en moneda local del gobierno an- terior (vía transferencias dentro del estado – BCRA y ANSESS –, vía endeudamiento en pesos con los bancos privados y vía emisión monetaria) por el endeudamiento externo. El ritmo de endeudamiento externo es la mejor aproximación a una medida de la brecha entre el ajuste que buscaba el gobierno y el que pudo conseguir.

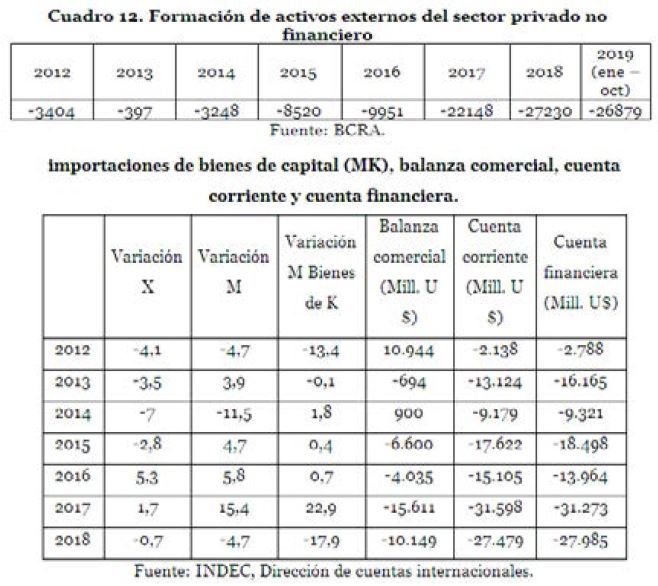

La apelación al carry trade tuvo como contracara el aumento de la fuga de capitales. Como muestra el cuadro 12 la fuga de capitales aumentó un 122,6% entre 2016 y 2017. Al mismo tiempo, el ingreso de dólares financieros tendió a apreciar al dólar en términos reales lo que en conjunto con la apertura comercial impactó en el aumento de las importaciones (Salama, 2018; Mercatante, 2019). Como se observa en el cuadro 13 la combinación de importaciones, pagos de intereses de la deuda externa y fuga de capitales derivó en déficit persistente de ba- lanza comercial y de cuenta corriente y en necesidades de financiamiento externo crecientes.

En este punto del análisis quedan expuestas la identidad detrás del largo período de estancamiento y la diferencia específica que opone a los gobiernos macrista y kirchnerista. La dinámica de estancamiento económico y presión creciente por el ajuste y la reestructuración que atraviesa a ambos gobiernos es el resultado de la imposibilidad inmediata de subordinar las demandas obreras y populares a las necesidades del relanzamiento de la acumulación de capital. La diferencia específica radica en la oposición de los mecanismos políticos que caracterizaron a ambos gobiernos. El mecanismo político que articuló el último gobierno kirchnerista fue uno de posposición de la crisis en el marco del agotamiento de las condiciones que habían posibilitado una estrategia política sustentada en la incorporación de demandas populares. El mecanismo político que intentó articular Cambiemos fue uno de ofensiva contra el trabajo, de subordinación de las demandas obreras y populares a las restricciones del proceso de acumulación. Pero finalmente fracasó. Por eso el primero vivió, al mismo tiempo, la crisis de su bloque político y la oposición creciente y cada vez más compacta de la clase dominante. Por eso el segundo ha unificado a esa clase dominante contra la clase obrera, pero no ha podido a pesar de ello construir una dominación estable y relanzar el crecimiento económico.

La última fase del período abierto en 2012 se abrió en mayo de 2018. Pero su causa hay que buscarla en diciembre de 2017. Cuando el gobierno, fortalecido políticamente por el desempeño electoral de octubre, decidió emprender las reformas previsional, laboral y tributaria, es decir, el programa de reestructuración global del capital, se enfrentó nuevamente con una relación de fuerzas rebelde. La discusión de la reforma previsional en el congreso fue el escenario de enfrentamientos entre los manifestantes y las fuerzas de seguridad que se desarrollaron a lo largo de dos largas jornadas el 14 y el 18 de diciembre de 2017 y que culminaron en la noche del 18 con un masivo cacerolazo desde distintos puntos de la capital a la Plaza Congreso. ¿Cuál es el vínculo de esos hechos con la actual fase de crisis abierta? Aquellos enfrentamientos re- actualizaron la persistencia del bloqueo obrero y popular a la ofensiva capitalista. La victoria pírrica del gobierno en el parlamento, que finalmente aprobó la reforma previsional, significó un enorme costo político – el gobierno dilapidó el capital político acumulado en las elecciones de octubre.

Los resultados se hicieron sentir el 28 de diciembre. El gobierno, frente al escenario plan- teado por la resistencia popular, se propuso canjear inflación por crecimiento como modo de descomprimir el clima político. El anuncio - que escenificó la derrota del Banco Central en su pelea con el ala política del gobierno - de un aumento en las metas de inflación para 2018 y del inicio de un sendero bajista de la tasa de interés no significaba otra cosa. Pero era también el reconocimiento de la muerte prematura de la “triple reforma”, que ya había encontrado resistencia en una parte de las direcciones sindicales, y el silencioso reconocimiento de que la prometida aceleración del ritmo de ajuste – sobre todo en el estado – debería esperar.

En ese escenario el dólar, que se había movido de 17,6 pesos el 14 de diciembre – aproxima- damente el mismo precio que el 1° de diciembre – a 18,8 pesos el 27 de diciembre, tuvo una jornada especialmente agitada el día de los anuncios y cerró en 19,5 pesos (Fuente BCRA), en un presagio de lo que ocurriría en 2018.

Si bien es cierto que la tendencia al alza de la tasa de interés de la reserva de EEUU precipitó la salida de capitales de los países periféricos, lo que se evidenció entre el 28 de diciembre de 2017 y los primeros días de mayo de 2018 es la persistencia de la debilidad de la inversión en un contexto de bloqueo del ajuste y la reestructuración. El suave sendero bajista de la tasa de interés desde fines de diciembre de 2017 – las LEBAC descendieron desde el 28,7% el 19 de di- ciembre de 2017 hasta el 24,9% el 20 de marzo de 2018 y el 25,6 % el 17 de abril (Fuente BCRA) tendió a mostrar cómo crecía la presión sobre el dólar sin resultados significativos en la tasa

de inversión. Simultáneamente, todos los datos en el frente fiscal y externo señalaban un em- peoramiento. La fuga de capitales iniciada en mayo de 2018 fue la respuesta descoordinada, no planificada, de los capitales individuales al desafío popular de diciembre. Frente a un nuevo intento de posponer el ajuste y la reestructuración precipitaron la crisis. Por primera vez desde 2003 se desarrollaban dos años consecutivos de caída del producto en un marco de suspensión del financiamiento internacional y un nuevo acuerdo con el FMI.

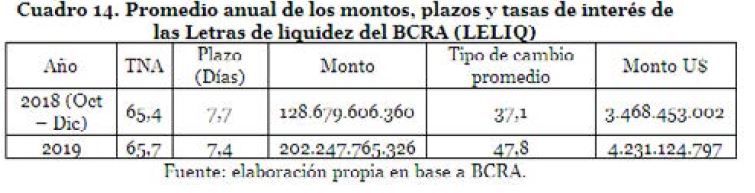

Durante la fase de crisis abierta se desarrolló un acelerado proceso de ajuste. En 2018 y 2019 se derrumbaron los salarios reales del sector privado y del público y la pobreza y la indigencia llegaron al 40,8% y 8,9% respectivamente. (Ver cuadros 8 y 9). A su vez, el déficit primario de la administración central se reducía a 3% del PBI y el total a 1,3% del PBI en 2018. En octubre de 2019 el sector público nacional obtenía un superávit primario del 0,1% del PBI (Fuente: Ministerio de economía de la Nación). El alza del tipo de cambio acumulaba entre el 27 de abril de 2018 y el 10 de diciembre de 2019 un 191,4% y la inflación estimada para 2019 supera el 55 por ciento. Ello a pesar de que el promedio anual de la tasa de interés de referencia, ahora fija- da por las Letras de liquidez del Banco Central (Leliq), superaban el 65% y hacia el final de la administración Cambiemos superaba el 80% (Ver cuadro 14). La última etapa del gobierno de Macri se caracterizó por el retorno al control de cambios, en un contexto de virtual default de la deuda externa, en un último intento de contener la espiralización de devaluación e inflación. El carácter abierto de la fase de estancamiento y tendencia a la crisis iniciada en 2012 permi- te sólo constatar la esterilidad de ensayar métodos de desconexión entre mercado nacional y mundial y la insuficiencia de los mecanismos de ajuste sin reestructuración. De modo que la capacidad de bloqueo popular a las iniciativas reestructuradoras prolonga la crisis y espiraliza los fenómenos de devaluación e inflación. Esa es la trampa en la que se encuentra actualmente el movimiento popular.

Conclusiones

Decíamos en la introducción que este artículo tenía un doble propósito. En primer lugar, eva- luar y conceptualizar las transformaciones que ha experimentado el modo de operación de la restricción externa al crecimiento en Argentina desde 1976. En segundo lugar, analizar la fase de estancamiento y tendencia a la crisis que atraviesa la economía argentina desde 2012 a la luz de esas transformaciones en la restricción externa.

Hemos planteado que la reestructuración del capitalismo argentino desde 1976 ha profundi- zado la heterogeneidad estructural del conjunto de la estructura económica y en particular de la industria. Por lo tanto, en ello se funda la vigencia de la tendencia a un aumento mayor de las cantidades importadas, en especial de la importación de bienes de capital, que de las can- tidades exportadas durante las fases expansivas. Sin embargo, cuando vamos más allá de este supuesto básico aparecen novedades sustanciales.

En primer lugar, la internacionalización productiva del capital y la erosión consiguiente del orden mundial de posguerra supusieron A) la reducción de los márgenes potenciales para la brechas entre productividad promedio de la industria local y productividad promedio de la in- dustria a nivel global y B) con ello, las crisis se transformaron en mecanismos de presión obje- tiva por la reestructuración. Los márgenes y las presiones por la reestructuración varían con el relajamiento o estrechamiento de la restricción externa. Pero los márgenes se han reducido lo suficiente para impedir la reedición de la ISI o de estrategias de desarrollo capitalista vía des- conexión del mercado mundial y las presiones por la reestructuración reaparecen allí donde los márgenes se estrechan o las brechas de productividad se incrementan más allá de cierto límite.

En segundo lugar, a partir de la reestructuración del agro y de la industria A) la producción agrícola ya no supone un límite absoluto al crecimiento; B) la oposición entre sector industrial mercado internista y sector agroexportador deja su lugar a la división entre un sector exporta- dor de commodities con predominio del gran capital industrial y un sector industrial mayorita- riamente orientado al mercado interno; C) la tendencia al aumento de las cantidades de bienes importados resulta agravada por la industrialización del proceso de producción en el agro; D) la especialización en la exportación de commoditties expuestas a volatilidad de precios y fenó- menos de sobreproducción incrementa la fragilidad comercial del proceso de acumulación y asigna mayor variabilidad al ciclo económico y E) el perfil de especialización exportadora pro- fundiza la dependencia tecnológica.

En tercer lugar, el creciente rol de los flujos internacionales de capital en el ciclo económico ha tenido como resultado A) el aumento de la fuga de capitales (que impacta negativamente en la cuenta capital), del pago de intereses y de la remisión de utilidades al exterior (que impactan negativamente en la cuenta corriente); B) el ingreso de IED, de flujos de capital especulativo y el recurso al endeudamiento externo, que permiten financiar los desequilibrios durante los períodos expansivos pero agudizan las crisis de balanza de pagos debido a la salida de capitales especulativos, la reducción abrupta de la IED y la interrupción también abrupta del crédito ex- terno y C) el sometimiento del ciclo expansivo local a la volatilidad de los mercados financieros internacionales y a los cambios, muchas veces también bruscos, de las decisiones de inversión de empresas cuyas estrategias de acumulación son internacionalizadas. Ello ha tenido el efecto de aumentar la variabilidad de los ciclos.

De conjunto, entre 1955 y 1975 tuvieron un papel dominante el débil crecimiento de las ex-portaciones agropecuarias y el déficit comercial de una industria de baja productividad inter- nacional y orientada al mercado interno; desde 1976 y particularmente desde 1989, operaron de manera conjunta la tendencia, durante las fases expansivas, al aumento mayor de las can- tidades importadas respecto de las exportadas - anclada en la heterogeneidad estructural de la economía argentina y complejizada por la reestructuración del capital agrario y la reorien- tación exportadora del gran capital industrial -, las variaciones del flujo de capitales hacia y desde la periferia y la volatilidad del precio de los commodities. Todas las transformaciones enunciadas tienen su fundamento en la internacionalización del capital global y su impacto en la internacionalización productiva, comercial y financiera de la economía argentina. La varia- bilidad de combinaciones de estas dimensiones puede producir variaciones significativas en los ciclos de crecimiento y crisis, a diferencia de la regularidad del ciclo stop – go. La cuenta capital en la fase expansiva 1991 - 1998 y la mejora en los términos de intercambio durante la fase expansiva 2003 – 2011 difirieron los efectos de la estructura productiva desequilibrada en las cuentas externas, aunque finalmente la tendencia se impuso. A su vez, las fases recesivas tienen también dinámicas más complejas. El ajuste sin reestructuración vía devaluación de la moneda sólo tiene eficacia cuando no existen presiones competitivas por la reestructuración.

Dichas presiones son causadas por el estrechamiento de la restricción externa y/o el aumento de la brecha de productividad más allá de ciertos límites.

En 2012 se inició un largo período de estancamiento y tendencia a la crisis que recuerda por su forma, aunque con una intensidad menor, el período 1975 – 1989. Los datos muestran una tendencia endógena a la restricción externa diferida por la mejora de los términos de intercam- bio, pero que refractó el impactó de corto plazo en la salida de capitales de la crisis mundial de 2008. El mayor impacto de la crisis mundial, sin embargo, fue de largo plazo. Se trata de una larga fase de crecimiento débil a nivel mundial caracterizada por una presión global a la rees- tructuración que apunta, por un lado, a la desvalorización de capital, a la reducción del costo laboral y al aumento de productividad por la vía de la innovación tecnológica y la reorganiza- ción de los procesos de trabajo; por otro lado, a la transformación de los marcos institucionales de la acumulación a nivel nacional y a nivel global. De conjunto, la presión por la reestructu- ración ha cobrado concreción en el programa global de la “triple reforma” (laboral, previsional y tributaria) que, con especificidades en cada una de las regiones y países, está en el centro de los conflictos, al menos, en Europa y América Latina. En ese contexto, el rasgo dominante de la actual fase recesiva es que el ajuste sin reestructuración a través de la combinación de de- valuación y recesión no basta para pasar a una nueva fase expansiva. La presión global por la reestructuración, por lo tanto, se expresa en la tendencia a la espiralización de devaluación e inflación. En ese sentido, la dinámica recesiva 2012 – 2019 resulta del bloqueo popular a la re- estructuración que prolonga la crisis y el ciclo de devaluación e inflación cambiaria. Un dilema similar – aunque ante un escenario menos catastrófico - al que enfrentó la clase obrera sobre el final del gobierno de Isabel Perón y en los años ’80, durante el gobierno de Alfonsín.

Los años que se avecinan, como los que dejamos atrás, muestran un estrechamiento de la restricción externa. Un informe reciente de la CEPAL (2019) indica que el período 2014 – 2019 fue el de menor crecimiento de la región de las últimas siete décadas y que las causas de ese desempeño (desaceleración de la demanda externa y fragilidad de los mercados financieros internacionales) seguirán presentes en el corto plazo. En ese marco es esperable que las pre- siones por la reestructuración persistan.

Bibliografía

AGLIETTA, M. Y BERREBI, L. (2007). Desordres dans le capitalisme mundial. Paris: Odile Jacob.

ASTARITA, R. (2012). “Inversión y la “estructura social de la acumulación.” Dispo- nible en http://rolandoastarita.wordpress.com/

AZPIAZU, D. Y MANZANELLI, P. (2011). “Reinversión de utilidades y formación de capital en un grupo selecto de grandes firmas (1998-2009).” En Realidad Económica (257). pp. 56 – 81.

BASUALDO, E. (2000). Concentración y centralización del capital en la Argentina durante la década del 90, Buenos Aires, Universidad Nacional de Quilmes.

BASUALDO, E. (2006). Estudios de historia económica argentina. Desde media- dos del siglo XX a la actualidad. Buenos Aires: Siglo XXI.

BASUALDO, E. ED. (2018). Endeudar y fugar. Un análisis de la historia económica argentina de Martínez de Hoz a Macri. Buenos Aires: Siglo XXI.

BONNET, A. (2000). Dinero y capital-dinero en la globalización. Buenos Aires: Uni- versidad de Buenos Aires. Facultad de Ciencias Económicas. Escuela de Estudios de Posgrado.

BONNET, A. (2008). La hegemonía menemista. El neoconservadurismo en Argen- tina, 1989-2001. Buenos Aires: Prometeo Libros.

BRAUN, O. Y JOY, L. (1981). “Un modelo de estancamiento económico–estudio de caso sobre la economía argentina”. En Desarrollo Económico 20 (80). pp. 585 - 604.

CANITROT, A. (1975). “La experiencia populista de redistribución de ingresos”. Trabajo presentado a la X Reunión anual de la Asociación Argentina de Economía Política, 3 – 5 de noviembre de 1975, Mar del Plata.

DAMILL, M., FANELLI, J. M. Y FRENKEL, R. (1994). “Shockexterno y desequilibrio fiscal. La macroeconomía de América Latina en los ochenta”. Documento CEDES 105. Buenos Aires: CEDES. pp. 49.

DIAMAND, M. (1972). “La Estructura Productiva Desequilibrada Argentina y el Tipo de Cambio”. En Desarrollo Económico 12 (45). pp. 25-47.

DIAZ ALEJANDRO, C. (1963). “A note and impact of devaluation and distribution Effect”. En Journal of Political Economy 71 (6). pp. 577-580.

DOPORTO MIGUEZ, I., MICHELENA, G. (2011). La volatilidad de los precios de los commodities: el caso de los productos agrícolas. Documentos de trabajo CEI No. 1.Bue- nos Aires: Centro de Economía Internacional (CEI).

DUFOUR, M. Y ORHANGAZI, Ö (2014). “Capitalism, Crisis, and Class: The United States Economy after the 2008 Financial crisis”. En Review of Radical Political Economics. DOI: 10.1177/0486613414537981. pp.1 - 12.

DULCICH, F. (2018). “Especialización internacional y escaso desarrollo endógeno de tecnología en la Argentina”. En Ciencia, docencia y tecnología 29 (56). pp. 74 – 108.

DURAND, C. Y LÉGÉ, P. (2013). “Over-accumulation, Rising Costs and ‘Unproductive’ La- bor: The Relevance of the Classic Stationary State Issue for Developed Countries” En Review of Radical Political Economics. DOI: 10.1177/0486613413488066. pp. 35 – 53.

FERNÁNDEZ BUGNA, C. Y PORTA, F. (2008). “El crecimiento reciente de la industria ar- gentina. Nuevo régimen sin cambio estructural”. En Kosacoff, B. Crisis, recuperación y nuevos dilemas. La economía argentina, 2002-2007. Buenos Aires: CEPAL.

FRÖBEL, F. ET AL (1981). La nueva división internacional del trabajo. México: Siglo XXI.

GAGGERO, A. ET AL. (2014). Restricción eterna: el poder económico durante el kirchnerismo. Buenos Aires: Futuro anterior.

GARCÍA BERNADO, R. (2020a). “Argentina rural y el mundo. Una revisión crítica de la internacionalización del capital desde las sociologías rurales”. En García Bernardo, R., Ciolli, V., Naspleda, F. La dimensión inevitable: estudios sobre la internacionalización del Estado y del capital desde Argentina. Bernal: UNQ. En prensa.

GARCÍA BERNADO, R. (2020b). “Impacto del modelo productivo agrario en la industria química argentina en los años recientes (2006-2017)”. En H-Industri@: Revista De His- toria De La Industria, Los Servicios Y Las Empresas en América Latina (26). En prensa.

GARCÍA, C. (2014). “La teoría de Prebisch-Singer en relación con los términos de intercam- bio dentro del sector de commodities agrícolas, período 2001-2008”. En Revista de econo- mía y comercio internacional 5 (5). pp. 31 – 54.

GARCÍA, G. D. (2014b). “Inversión extranjera directa y empresas extranjeras: rupturas y continuidades en Argentina, 1990-2012”. En Actas de las VII Jornadas de Economía Crítica. La Plata: Sociedad de Economía Crítica de la República Argentina.

GERCHUNOFF, P. Y RAPETTI, M. (2016). La economía argentina y su conflicto distributivo estructural (1930-2015). En El trimestre económico LXXXIII 2 (330). pp. 225-272.

GIUSSANI, L. A. Y L’HOPITAL, M. F. (2003), La inversión extranjera directa en Ar- gentina (1992-2002), Buenos Aires, Dirección Nacional de Cuentas Internacionales-INDEC.

GOLDSTEIN, E., KULFAS, M. Y ZACK, G. (2017). “Desempeño industrial y restricción exter- na en la Argentina”. En H-industri@ 11(21). pp. 97 – 120.

HARVEY, D. (1990). Los límites del capitalismo y la teoría marxista. México: Fondo de Cultura Económica.

KEJSEFMAN, I. (2019). El ciclo de acumulación de capital en Argentina (2001- 2015): del crecimiento sostenido a la tendencia al estancamiento. Tesis doctoral. Facultad de Ciencias Sociales, Universidad de Buenos Aires.

KEJSEFMAN, I., FABRIS, J. Y RÍOS, G. (2020). “La internacionalización del ciclo económi- co argentino en el siglo XXI: evidencia empírica y fundamentos”. En García Bernado, R., Ciolli, V., Naspleda, F. La dimensión inevitable: estudios sobre la internacionali- zación del Estado y del capital desde Argentina. Bernal: UNQ. En prensa.

Kosacoff, B. y Ramos, A. (2001). Cambios contemporáneos en la estructura indus- trial argentina (1975 – 2000). Bernal: Universidad Nacional de Quilmes.

Kotz, D. (2019). “The Rate of Profit, Aggregate Demand, and the Long Economic Expansion in the United States since 2009” en Review of Radical Political Economics 51(4). pp. 525–535.

KOTZ, D. Y BASU, D. (2018). “Stagnation and Institutional Structures” En Review of Ra-dical Political Economics. DOI: 10.1177/0486613416673472. pp. 1 – 26.

MARTÍNEZ DOUGNAC, G. (2019). “El modelo agrario pampeano en el siglo XXI: rupturas y continuidades”. En Bonnet, A. y Piva, A. (comp.) El modo de acumulación en la Argentina contemporánea, Imago mundi, Buenos Aires: 2019.

MERCATANTE, E. (2019). Salir del fondo. La economía argentina en estado de emergencia y las alternativas ante la crisis. Buenos Aires: IPS.

NASPLEDA, F. (2019). “Fuertes continuidades y cambios no menores en la industria argen- tina (1993-2011): un estudio a partir de la trayectoria de los sectores competitivos, dinámicos y no dinámicos en la post convertibilidad”. En En Bonnet, A. y Piva, A. (comp.) El modo de acumulación en la Argentina contemporánea, Imago mundi, Buenos Aires: 2019.

O’DONNELL, G. (1977). “Estado y alianzas en la Argentina, 1956-1976”. En Re- vista Desarrollo Económico 16 (64). pp. 523-554.

PALLOIX, C. (1973). Las firmas multinacionales y el proceso de internacionaliza- ción. México: Siglo XXI.

PALLOIX, C. (1978). La internacionalización del capital. Madrid: H. Blume ediciones.

PERRONE, G. Y SANTARCANGELO, J.E. (2018). “Restricción externa y la sustitución de importaciones en Argentina: análisis de la historia reciente”. En Ens. Econ. 28 (52). pp. 31-61.

PIVA, A. (2012). Acumulación y hegemonía en la Argentina menemista. Buenos Aires: Biblos.

PIVA, A. (2015). Economía y política en la Argentina kirchnerista. Buenos Aires: Batalla de ideas.

PIVA, A. (2015B). “La inflación argentina en la post convertibilidad (2002 – 2013) I y II”. En Revista Realidad Económica (293). pp. 34 – 62; (294). pp. 31 – 51.

PIVA, A. (2020). “Una lectura política de la internacionalización del capital. Algunas hipó- tesis sobre la actual fase de la internacionalización del capital y el Estado nacional de compe- tencia.” En García Bernado, R., Ciolli, V., Naspleda, F. La dimensión inevitable: estudios sobre la internacionalización del Estado y del capital desde Argentina. Bernal: UNQ. En prensa.