A dívida pública municipal no Brasil. Análise e perspectiva

Public debt in brazilians counties. Analysis and prospect

A dívida pública municipal no Brasil. Análise e perspectiva

Espacio Abierto, vol. 29, núm. 2, pp. 191-294, 2020

Universidad del Zulia

Este trabalho está sob uma Licença Internacional Creative Commons Atribuição-NãoComercial-Compartilhamento Pela Mesma Licença.

Recepção: 17/12/2019

Aprovação: 21/02/2020

Resumo: Estudos sobre a dívida pública concentram-se na busca por deter- minantes socioeconômicos, demográficos, controles fiscais etc., e, portanto, se limitam a não informar o quanto se deve a gestão que se é realizada. Neste sentido, o objetivo deste trabalho é explicar a formação da dívida pública municipal e verificar o quanto desta de- ve-se ao esforço da gestão, as circunstâncias e, finalmente, ao esto- que da dívida herdado das gestões anteriores. A estratégia empírica baseia-se num painel de dados para os 5.565 municípios brasileiros entre 2000 e 2016 formado a partir de bases nacionais As estimativas foram obtidas a partir do modelo GMM System. Os resultados des- tacam que as circunstâncias e o estoque da dívida são os principais componentes da dívida pública municipal, em detrimento do esforço da gestão local. Portanto, uma nova gestão municipal enfrenta um cenário que limita a capacidade de administrar sua condição de endividamento.

Palavras-chave: Dívida, Esforço, Circunstâncias, Municípios, Gestão.

Abstract: Public debt studies focus on the search for socioeconomic, demographic, fiscal control, etc. determinants, and therefore simply do not inform how much management is to be performed. In this sense, the objective of this paper is to explain the formation of municipal public debt and to verify how much of this is due to the management effort, the circumstances and, finally, to the debt stock inherited from pre- vious managements. The empirical strategy is based on a data pa- nel for the 5,565 Brazilian municipalities between 2000 and 2016 formed from national database. Estimates were obtained from the GMM System model. The results highlight that circumstances and debt stock are the main components of municipal public debt, to the detriment of local management effort. Therefore, a new municipal management faces a scenario that limits its ability to manage its debt condition.

Keywords: Debt, Effort, Circumstances, Cities, Management.

INTRODUÇÃO

A Constituição brasileira de 1988 deu aos estados e municípios autoridade e recursos, tornando-os responsáveis por quase metade dos gastos do setor público e pela maior parte dos gastos com educação, saúde, infraestrutura e segurança pública, sem estabelecer regras fiscais. Como resultado, os anos 90 foram marcados por dificuldades fiscais que conduziram o aumento da dívida pública subnacional, culminando, em 1993 e em 1997/2000, com a intervenção do governo federal na reestruturação da dívida dos estados e municípios.

Ao longo da primeira década deste século de 2000, as finanças estaduais e municipais mel- horaram significativamente. Os governos subnacionais começaram a gerar um superávit pri- mário de cerca de 1% do Produto Interno Bruto (PIB), revertendo a tendência de deterioração da última década. A dívida pública como parte do PIB diminuiu de 18.8%, em 2001, a uma proporção de 18%, em 2003, e 10%, em 2010. Os limites impostos pela LRF sobre a despesa pública, dívida e serviços da dívida foram cruciais para o avanço dos resultados fiscais, sendo fundamentais para os acordos de reestruturação da dívida subnacional e para as regras de exe- cução orçamentária e financeira.

A gestão da dívida subnacional brasileira, embora conduzida por uma série bailoutse pela implantação de controles fiscais, ainda requer atenção significativa. A segunda década dos anos 2000 trouxe mais uma vez a lembrança de um cenário conhecido, onde o desequilíbrio fiscal parece superar os controles impostos e, consequentemente, a capacidade das gestões locais em administrá-los.

Diante de tais dificuldades, a literatura tem abordado duas questões principais sobre as eco- nomias descentralizadas: o diagnóstico dos determinantes do endividamento local e a eficácia dos controles fiscais. Por um lado, Cropf e Wendel (1998) relatam um conjunto de elementos financeiros, políticos e socioeconômicos como determinantes do endividamento subnacional; por outro, Ferreira (2011) indica que a combinação de controles, tais como a regulação de mer- cado, restrições administrativas, reformas legislativas e acordos de cooperação, apresenta uma maior eficácia sobre a gestão da dívida. Contudo, a ação das administrações locais parece ser negligenciada nos estudos sobre endividamento subnacional.

De uma forma geral, as crises fiscais dos governos locais brasileiros compartilham dos mes- mos elementos presentes em regimes descentralizados, a fragilidade dos governos e o fomento da atividade pública através da venda de títulos, empréstimos e/ou de transferências. Os efeitos da fragmentação imposta pelo regime descentralizado, como previsto por Roubini e Sachs (1989), conduzem ao crescimento da dívida pública subnacional; enquanto a venda de títulos, empréstimos e as transferências, de acordo com Rossi e Dafflon (2002), elevam a dependência ao governo central e induz problemas de risco moral.

O efeito da fragmentação sobre o endividamento subnacional pode ser observado em dife- rentes realidades econômicas. Kontopoulos e Perotti (1999) indicam que a descentralização aumenta o endividamento e que esse efeito se deve principalmente ao seu efeito nas despesas. Na Alemanha, Jochimsen e Nuscheler (2005) mostram que o crescimento do déficit público é menor quando a descentralização governamental é baixa. Rumi (2004) relata que a divisão do governo argentino em 24 províncias provocou aumentos sistemáticos no endividamento. Borge (2003) e Hagen e Vabo (2005) encontram um efeito positivo da fragmentação no endividamento dos municípios noruegueses. Nos Estados Unidos, Alt e Lowry (1994) destacam que os governos locais são suscetíveis a choques de receita e, portanto, sofrem com os maiores níveis endividamento.

De acordo com a literatura sobre endividamento subnacional, outros elementos se fazem presentes nas discussões sobre os determinantes da dívida pública municipal. De acordo com Cropf e Wendel (1998), tais elementos podem ser divididos entre financeiros, políticos e socioeconômicos.

O elemento financeiro concentra-se na relação entre a realização de despesas e a fonte de receitas disponível. Sempre que há o descasamento entre tais variáveis fiscais, esperasse que o governo local eleve sua dívida. Pelo lado das despesas, por exemplo, quando o governo local realiza despesas de capital ou investimentos em capital físico, a qual, em geral, exige um grande volume de recursos, a recorrência a crédito público ou privado para se financiar se faz necessária. Tal financiamento potencializa o endividamento como destaca Dafflon e Tóth (2009). Pelo lado das receitas, dada a limitação da poupança públicae da fonte de receitas próprias tem-se um obstáculo significativo a capacidade da administração pública arcarem diretamente com suas ações e, consequentemente, força os governos locais a ampliarem suas dívidas (Plekhanov e Singh, 2006).

Os aspectos de natureza política normalmente são relatados a partir dos efeitos da ideologia, da fragmentação política, do tempo de gestão ou do ciclo político. Autores como Blais e Nadeau (1992), Dickson e Yu (1997) e Galli e Rossi (2002) indicam que uma postura de esquerda é menos preocupada com a disciplina financeira em relação a direita. Estes defendem uma maior participação do governo na economia e, consequentemente, um maior apelo ao atendimento das demandas locais através do endividamento público. Os demais efeitos, conforme Ashworth et al. (2005), indicam que uma maior fragmentação política leva a níveis mais elevados de dívida pública, e, segundo Bunch (1991), quando o mesmo grupo político (o mesmo partido) permanece no poder por vários anos, independentemente da ideologia política, há um fomento a captação de empréstimos junto a entidades públicas, potencializando o crescimento da dívida . Por fim, a prática comum em períodos eleitorais de optar por um aumento da despesa e/ou redução dos impostos, amplia o déficit público e, assim, o endividamento (Plekhanov e Singh, 2006; Drezgić, 2005).

Finalmente, no que tange as questões socioeconômicas, destacam-se a demografia, a atividade econômica e a renda. A literatura considera que o efeito da população, ou da densidade demográfica, sobre a dívida pública local, deve ser positivo, uma vez que os municípios com maior número de habitantes, ou maior densidade, apresentam uma maior demanda por serviços e, consequentemente, incorrem numa maior pressão sobre suas finanças. Contudo, economias de escala inerentes a este processo podem agir como fontes de redução do endividamento subnacional. As relações entre o endividamento e a renda, bem como em relação ao nível de atividade econômica, são delineadas a partir de seus efeitos sobre a demanda por bens de capital. Uma maior pressão por novos investimentos públicos em infraestrutura requer um volume considerável de recursos, que, a nível das administrações locais, são obtidos principalmente via endividamento. Farnham (1985), Clingermayer e Wood (1995) e Kiewiet e Szakaty (1996) consideram que tal ação acarreta um efeito positivo sobre a dívida pública subnacional.

Uma outra temática também bastante discutida pela literatura diz respeito ao mecanismo de controle do endividamento. Embora os determinantes do endividamento sejam elementos chaves para gestão pública local, os mecanismos de controle mostram-se extremamente rele- vantes para austeridade da atividade pública, por idealizarem uma conduta que visa inibir o surgimento de desequilíbrios fiscais.

Em síntese, as ações que delineiam o controle do endividamento local podem ser divididas em elementos de regulação do mercado, restringindo a captação de empréstimo as esferas subnacionais; restrições administrativas, limitando o nível de endividamento local e centralizando a operação de novos financiamentos; reformas legislativas, alterações constitucionais e/ou mudanças na lei orgânica local; e, por fim, acordos de cooperação, que visam uma maior integração entre as esferas de governo para ações macroeconômicas.

Na prática, o que se observa das ações de controle é uma combinação de medidas em detri- mento da idealização de uma medida singular, ou seja, os mecanismos de controle são instituídos a partir de elementos regulatórios, administrativos etc. (Ratchford, 1941; Heins, 1963; Mitchell, 1967; Pogue, 1970; McEachern, 1978; Bayoumi e Eichengreen, 1994). Embora haja subsídios que indiquem alguma ordenação entre os efeitos isolados das formas de controle, as características dos sistemas federalistas podem influir diretamente no resultado de medidas de controle individuais. Neste sentido, Ter-Minassian, Albino-War e Singh (2004) associa as reformas legislativas os melhores resultados fiscais em situações onde havia pouca experiência de resgates; Rattsø (2002) observa que os governos descentralizados podem alcançar a estabilidade fiscal de maneiras diferentes e, portanto, a natureza da ação pode variar entre os países; Plekhanov e Singh (2006) não encontram argumentos em prol de um arranjo institucional que se sobressaia em todos os cenários, sendo a eficácia das ações um resultado claramente depen- de do modelo de controle praticado e das idiossincrasias do país em questão.

Como destacado, a literatura remete a questão do endividamento público a uma série de fatores que podem ser categorizados em duas vertentes: aqueles que são de controle das unidades administrativas, tal como o financeiro, que representam o esforço na idealização e execução orçamentária, ou seja, na composição das receitas e despesas; e aquelas que não são diretamente controlados pela gestão municipal, tais como fatores socioeconômicos e políticos, que refletem as circunstâncias vigentes do cenário de atuação.

Neste sentido, o objetivo deste trabalho é identificar as influências do esforço e das circuns- tâncias sobre a gestão da dívida pública dos municípios brasileiros entre 2000 e 2016. Para tanto, será aplicada a estratégia semelhante a proposta por Bourguignon, Ferreira e Menéndez (2007). Ainda, como acréscimo, para capacitar a análise também do ponto de vista dinâmico, será utilizado o modelo denominado GMM System.

Além desta seção introdutória, este trabalho contempla mais três momentos. Na sequência é discutida a abordagem teórica e empírica para análise da dívida pública municipal. A terceira seção apresentará os componentes do esforço e da circunstância, bem como a contribuição destes últimos e da dívida passada sobre o montante atual da dívida. Finalmente, a última seção trará as considerações finais.

DETERMINANTES DA DÍVIDA PÚBLICA MUNICIPAL NO BRASIL

Para analisar os determinantes da dívida municipal será realizada uma analogia a proposta Bourguignon, Ferreira e Menéndez (2007), que define a variável analisada em dois elementos, esforço e circunstância. De forma semelhantes, pretende-se decompor a dívida pública das unidades subnacionais em dois fatores, ou seja, esforço de gestão e circunstâncias sócioeconômicas da unidade. O primeiro elemento, aqui definido como fatores endógenos, remete-se as ações das administrações locais quanto ao manejo do seu endividamento; o segundo, definido a partir de elementos exógenos a gestão, constitui-se a partir de variáveis que afetam a dívida, mas não são controladas pelo governo local.

Neste sentido, é possível caracterizar o endividamento municipal como segue:

ot1de Diedívid, do nu.uücipio i no pcríodo ;Ciémni1malriz de variá,·tiqut.

denotam as circunstâncias do município i no período t; 6,t é uma mabii devariáveis que denotam as ações do município i noperíodo t para administrar seu endividamento; ir et são fatores aleatórios.

Oe maneira mais l.'.Sf)Ccitie, o modelo oonistc de nm sistema de cqoaçõei: definidos na forma das equações!(4) e (S), por exemplo, a especificação lin-lin, e ree.screv@-la como segue:

[4]

[4]

[5]

[5]l'ard se idtmlificar os efeiLOs das cireuu.stâncias e do esforço et as::.im a parcela de cada componente no endividamento municipal, Bourguignon, Ferreira e Mcnéndcz (2007) :,ug,n:;m, definindo .P(D) oouu) ü dislribuiç-.:io marginal da d.ívi(l.i.1 n construção de dois contrafactuais, um para eliminar o efeito total das circunstâncias e outro para eliminar o efeito indireto. Como resultado, obscrva...sc o efeito liquido do esforço da gestão 110 que tange ao endi"idamento.

lnicialmtmle, é possÍ\'t!l e.·ürdlr <la série <la tlí\'i<la municipal o efeito <las circunstâncias simplesmente com o uso de um contrafacrualb;t(ti,; é;,[<vie) e, assim, obter uma medida que indique a parcela dadívida oriunda do esforço,8

[5]

[5]Finalmente, para extrair da série. do endividamento efeito direto utiliza-seum contrafactuallir {('ó[Cvi] ir), representado por:

Diaule ele (;,) e (6), uelenuiua-se o eC.ilo elo esfon;o ela gestão municipal sobre a <líVitla t!., porla.uto, como os fator tmtlúgeuos são capa.r.. <le direcionar a trdjetúria <lo tmtl.ividawtmlo <la..s adwiuislra<',Ues locais, como a diít!rtmça <los eleweulos e e e:

[7]

[7]A solução de (7) através do modelo (4), o qual pode ser reescrito na seguinte forma reduzida:

[8]

[8]representando os efeitos totais das circunstâncias. A solução de (8) é passível de problemas de variáveis omitidas e/ou endogenidade das circunstâncias e, consequentemente, a construção de contrafactuais enviesados. Diaule clislo} Bow uiiuuu, Ferreira e Meuémlez (:lUU'l) propõe o uso <le simulaçU <le Monte Carlo. O procedimento baseia-se no monotonetreatment response fornecido por Manski e Pepper (2000).

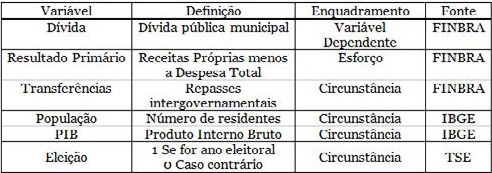

Para cstimaç5o de (8) e, a::zim, determinar o:: efeito:: das circunztSncias (vari6.vefo P.xógAna.) P. rlo P}:f. orçn (v::niveis; P.nciógAna.)ObrP. a. rlívicfa munfoipa.1, $:P.rlio 11tili1.::irlm: dados referentes a dívida pública municipal, arrecadação própria, despesas, transferncias, população, PIB e eleições. As políticas de controle fiscal, como por exemplo a Lei de Responsabilidade Fiscal, que reuniu num único instrumento todos os elementos de controles já desenvolvidos pelo federalismo brasileiro, não comporão os elementosde circunstâncias dado que a data da sua existência coincide com o intervalo temporal daamostra ntilizada e,portanto,ter-se-ia uma variável dummy com valor igual a 1(um) em todo o período de análise, impedindo a captação de seus efeitos. A tabela 1 apresenta a definição das variáveis, seu enquadramento quanto a circunstância e esforço,fonte e periodicidade.

Fonte: elaboraçãoprópria

A periodicidade dos dados será anual e corresponderá ao interYalo entre 2000 e 2016.

Para que seja possível :dentificar o caráter d:n.imic,) do processo de endividamento municipal e,assim, incorporar os efeitos das gestões anteriores sobre a formação da dí1 da local, utilizar-se-á abordagem proposta por Blundell e Bonà (1998), conhecída como GMJ,f System. Portanto, para garantir uma melhor explan,ção e propiciar uma discussão mais am?la, introduzkdo dinâmica, a equação (8) pode ser reesc:it,como segue

[9]

[9]onde, Dé a dí,1da do município ino período t C, é o esforço líquido,sem o efeito das circustâncias, do município ino período t v, são as circunstâncias observadas para o município ino período t; Dé a defasagem da dí,1da ou a dí,1da do período anterior do municípioi e é o termo de erro.

RESULTADOS

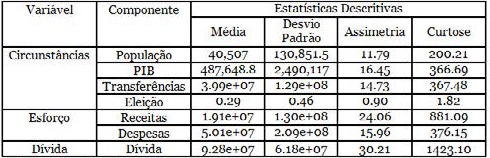

Com o objetivo de e.xpor o oomportamento da dí,1da municipal brasileira, inr.falmP.ntA foram li:w,mtacia infnrmaçil9_c. ohrP. ;u; drr.un$.lnr.ia5õ P. !;ohrP. o p_c.forço oonfnnnA Õp_c:f.'ritn m1 tahP.la 1 ant PriormP.ntP.. O r.ompnrtamP.nto AxprP.i:: por p_c;tP.i:elementos, entre 2000 e 2016, podem ser observados das estatísticas descritivas apresentadas na tabela 2. Primeiramente, destaca-seos componentes das circunstâncias e, cmcguida, a própria medida decircunstância e i de esforço.

Foule:elaboração própria

endividamento municipal e,assim, incorporar os efeitos das gestões anteriores sobre a formação da dí1 da local, utilizar-se-á abordagem proposta por Blundell e Bonà (1998), conhecída como GMJ,f System. Portanto, para garantir uma melhor explan,ção e propiciar uma discussão mais am?la, introduzkdo dinâmica, a equação (8) pode ser reesc:it,como segue

Entre os elementos designados como circunstâncias, ou seja, aqueles cuja administração pú- blica municipal não tem controle direto e, portanto, é tomado como exógeno pela mesma, verifica-se que a população dos municípios se situa, em média, em torno de 40,5 mil habitan- tes, sendo sua distribuição assimétrica a esquerda e com frequências concentradas abaixo da média, ou seja, com um número grande de municípios com população abaixo do valor médio; a produção municipal apresenta uma patamar médio próximo a 500 mil, embora tenha um dispersão bastante elevada, e, também, características semelhantes a população em termos de as- simetria e curtose. A produção é assimétrica a esquerda e do tipo leptocúrtica, tendo, portanto, uma concentração das unidades nas faixas mais baixas de produção; a variável transferência é aquele entre as circunstâncias que apresenta o maior patamar médio, totalizando um valor por município superior aos 39 milhões de reais, o qual também se mostra concentrado nas faixas iniciais da distribuição. Fato este, esperado, dado que proporcionalmente, aqueles municípios com populações mais modestas recebem um maior volume de repasses governamentais.

No que diz respeito as variáveis de esforços, receitas e despesas se comportam de forma semelhante, porém em patamares distintos, ou seja, embora ambas seja assimétricas e apresente um nível de curtose elevado, suas respectivas médias e dispersões apresentam níveis diferen- ciados. A média de receita própria de um município brasileiro, durante o período analisado, é cerca de 40% do valor observado para as despesas. Ainda, a dispersão da primeira atinge pouco mais de 60% da dispersão da segunda. Portanto, o que se observa das estatísticas descritivas para as variáveis de esforço é que há um descasamento bastante significativo entre receitas e despesas, que, consequentemente, devem agrava a situação da administração local.

Neste sentido, para se ter ideia do padrão da condição dos governos municipais no Brasil, a média de endividamento atinge a casa dos 90 milhões de reais, com uma dispersão extrema- mente elevada que, consequentemente, sugere uma situação ainda mais delicada para uma série de municípios, embora aqueles que apresentem patamares mais moderados de endividamento sejam os mais frequentes.

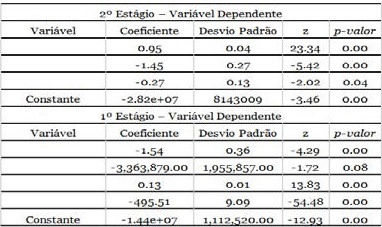

A estratégia proposta para explicar a dívida pública municipal consiste em dividir a mesma em três componentes, quais sejam, o esforço, as circunstâncias e o estoque da dívida no perío- do anterior. Deste modo, optou-se por iniciar este processo isolando o efeito das circunstâncias sobre o esforço e, em seguida, estimar o modelo previsto pela equação (9). Os resultados deste procedimento podem ser vistos na tabela 3.

Dado que o esforço da gestão municipal pode ser atribuído as circunstâncias, durante o pri- meiro estágio, buscou-se isolar tal efeito e, assim, identificar a parcela que diz respeito única e exclusivamente ao esforço. Neste sentido, no primeiro estágio foram estimados os efeitos das circunstâncias sobre o resultado primário dos governos municipais. Como pode ser verificado a partir da tabela 2, as variáveis socioeconômicas e política utilizadas para representar o cenário econômico, refletindo o conjunto de condições que não são controladas pela administração pública, são capazes de afetar o comportamento do resultado fiscal dos municípios.

Por um lado, os repasses governamentais, por elevarem o volume de receitas, propiciam uma elevação do resultado primário de 13 centavos para cada real transferido. Diante das questões de eficiência ligadas a distribuição da base tributária, o sistema federalista brasileiro impõe a união e as unidades da federação contrapartidas financeiras, na forma de transferências cons- titucionais, aos municípios. Tal elemento, composto basicamente do FPM e das cotas de ICMS e IPVA, garante um volume significativo de receitas aos municípios para realização orçamen- tária e, consequentemente, para obtenção de uma gestão equilibrada. Estes repasses, além de objetivarem compatibilizar a oferta pública a demanda local, permitem, portanto, ampliar o resultado primário e garantir recursos para o financiamento da dívida existente.

Por outro, as eleições, o PIB e o tamanho da população reduzem o saldo primário, dado que tais elementos são fomentados por um maior volume de dispêndios dos governos locais. Primeiro, como destacam Plekhanov e Singh (2006) e Drezgić (2005), a proximidade das eleições coincidem com movimentos desfavoráveis a dívida por induzirem perdas de receitas e aumentos nas despesas. Neste sentido, os anos de disputa política no Brasil são marcados por uma redução no resultado primário de mais de R$ 3,3 milhões; segundo, para cada real adicional no PIB, tem-se uma redução no esforço de R$ 1,54. Embora haja um efeito positivo do crescimento da renda sobre as receitas tributárias, o mesmo não seria capaz de superar a necessidade de investimento em bens de capital compatível com a demanda do setor privado. Conforme Clingermayer e Wood (1995) e Kiewiet e Szakaty (1996) a mudança de patamar da atividade econômica requer uma série de novas despesas com infraestrutura e, portanto, necessita de um maior esforço da administração pública; finalmente, observa-se que para cada indivíduo adicional impõe uma redução do resultado primário de R$ 495.51. Tal fato condiz com a elevação nas despesas provenientes de um aumento na demanda por serviços.

Delineadas as condições que as circunstâncias exercem sobre o esforço, passa-se aos resultados do segundo estágio. Neste ponto, dedicou-se o foco as magnitudes dos efeitos líquidos do esforço, das circunstâncias e da dívida defasada. Os resultados da tabela 2 deixam claras as relações dos referidos componentes para com a dívida pública municipal. De um lado, a dívida do período anterior, cujo valor é relatado na composição da dívida atual, eleva esta última quase que em sua totalidade; de outro, observa-se, para os demais elementos, um efeito negativo sobre o endividamento. Para melhores circunstâncias socioeconômicas, políticas etc., bem como para um maior esforço na promoção do resultado primário positivo, propicia-se um cenário financeiro capaz de amortizar e custear os serviços da dívida, além de dispor de recursos para execução orçamentária atual e inibir a formação de novas dívidas.

Entre tais elementos, as circunstâncias mostram-se como o principal responsável pela for- mação da dívida pública local. Com um coeficiente estimado de -1,45, tem-se que para cada R$ 1,00 adicional propiciado pelas circunstâncias, a dívida local reduz em R$ 1,45. Em termos relativos, este resultado representa um efeito de 54,3%, se computado a soma do efeito das três variáveis utilizadas como 100%. Portanto, diante dos elementos que não são controlados pela administração pública local, verifica-se um panorama bastante significativo para formação da dívida, sendo o mesmo superior à soma dos efeitos previstos pelo esforço e pela dívida do período anterior, que impactam com 10,1% e 35,6%, respectivamente, no endividamento.

Considerando apenas as condições de controle da administração local, a gestão pública mu- nicipal no Brasil tem, no seu esforço, uma medida relevante para condução do seu nível de endividamento. Para cada R$ 1,00 adicional observado em seu resultado primário, tem-se cerca de R$ 0,27 a menos no volume da dívida. De fato, superávits, devidos exclusivamente ao esforço, possibilitam a destinação de recursos para amortização e pagamentos dos serviços da dívida.

Finalmente, sendo o estoque da dívida no período (t – 1) um componente independe das circunstâncias e do esforço em t, observa-se que para cada R$ 1,00 de dívida adicional R$ 0,95 são transmitidos ao período subsequente, sugerindo um processo inercial na trajetória do endividamento local. De fato, há uma baixa capacidade de amortização da dívida devido à baixa capacidade de gerar superávits e, consequentemente, uma transferência da dívida para as administrações subsequentes.

CONSIDERAÇÕES FINAIS

Diante da gestão da dívida municipal brasileira, dos resgates realizados pela União e das condições exógenas inerentes a este processo de endividamento subnacional a capacidade de gerir tal situação merece ser avaliada. Identificar se o atual desenho fiscal, previsto na Constituição de 1988, é capaz de propiciar um equilíbrio para as contas públicas ou se fatores exógenos são elementos chave, tanto para gestão local quanto para a formação da dívida, são questões estra- tégicas para o federalismo brasileiro.

Neste sentido, este trabalho busca explicar a formação da dívida pública das administrações municipais do Brasil através de dois componentes básicos: esforço e circunstâncias. Com base num conjunto de variáveis financeiras, sociais e políticas foi possível construir os referidos ele- mentos e, consequente, extrair os de possíveis interações entre os mesmos, para assim, isolar o efeito de cada uma destes sobre a dívida. Foram considerados a totalidade dos municípios brasileiros entre 2000 e 2016. Entre os elementos de composição da dívida, ainda, foi inserida o estoque da dívida vigente no período anterior.

Entre tais componentes, a gestão da dívida pública municipal requer uma atenção especial a questão das circunstâncias, já que a mesma é o maior responsável pelo atual estágio de endividamento. Embora não seja de controle a administração local, elementos como PIB, população, transferências e eleições devem se fazer presentes no planejamento do orçamento municipal e, portanto, nas considerações de um resultado equilibrado. Mesmo consideradas como exógenas, as variáveis de circunstância devem ser parâmetros de referência para a tomada de decisão, sendo, portanto, fatores essenciais na gestão da dívida.

Cabe o destaque, também, a situação do montante de dívida observado para o ano anterior, ou seja, para o estoque da dívida que é repassado ao exercício seguinte. Um volume superior a um terço da dívida atual é reflexo da dívida herdade do exercício anterior. Neste sentido, seria razoável que a formação do orçamento se admite diretamente a dívida vigente e, assim, num cenário futuro, não fosse possível expandir o volume da dívida. Tal medida poderia ser incluída entre aquelas consolidadas pela lei de Responsabilidade Fiscal.

Em outros países de tamanho e formação federativa similar, tal como a Argentina, os muni- cípios argentinos passaram a depender cada vez mais de recursos oficiais, dos pacotes financeiros estruturados pelo FMI e repassados aos governos geral e locais, e de captações junto ao mercado privado de títulos de dívida portadores de juros suficientemente altos para contentar o apetite dos administradores dos fundos de investimentos mais agressivos em suas metas de rentabilidade Com a moratória declarada pela atual presidência do país vizinho, resta a necessidade de se reestruturar uma dívida pulverizada de um país em convulsão social.

Pelo menos nesse ponto no Brasil, embora a parcela de gestão da dívida seja de controle direto da administração local, suas considerações quanto aos elementos exógenos não podem ser negligenciadas. São considerações como as citadas que também devem ser consideradas e, consequentemente, assumidas quando do planejamento das variáveis de esforço, porém menores dos que vistos no país vizinho Argentina.

Em termos finais, a de se considerar a limitação assumida pela ausência da variável de con- trole fiscal, resultante da Lei de Responsabilidade Fiscal, dada pela vigência da amostra utiliza- da. Para se contar com esta variável, seria necessário admitir um período para análise anterior a 2000, provocando uma redução significativa na amostra e problemas ligados a metodologia utilizada para computar variáveis com o PIB.

REFERÊNCIAS

ALT, J. E. y LOWRY, R. C. Divided Government, Fiscal Institutions, and Budget Deficits: Evidence from the States. American Political Science Review, v. 88, n. 04, p. 811-828, 1994.

ASHWORTH, J., GEYS, B. y HEYNDELS, B. Government weakness and local public debt development in Flemish municipalities. International Tax and Public Finance, v. 12, n. 4, p. 395-422, 2005.

BAYOUMI, T. y EICHENGREEN, B. The Political Economy of Fiscal Restrictions: Implications for Europe from the United States. European Economic Review, 38(3-4), April, p. 783-791, 1994.

BIRD, R. M., EBEL, R. D. y WALLICH, C. (Ed.). Decentralization of the socialist state:Intergovernmental finance in transition economies. World Bank Publications, 1995.

BLAIS, André. y NADEAU, Richard. The electoral budget cycle. Public Choice, v. 74, n. 4, p. 389-403, 1992.

BORGE, L. E. The Political Economy of Budget Deficits: a Study of Norwegian Local Governments, Norwegian University of Science and Technology, Trondheim. 2003.

BOURGUIGNON, F., FERREIRA, F. y MENÉNDEZ, M. Inequality of opportunity in Brazil. Review of Income and Wealth, v. 53, p 585-618, 2007.

CLINGERMAYER, J. C. y WOOD, B. D. Disentangling patterns of state debt financing. American Political Science Review, v. 89, n. 01, p. 108-120, 1995.

CROPF, R. A. y WENDEL, G. D. The determinants of municipal debt policy: a pooled timeseries analysis. Environment and Planning C: Government and Policy, v. 16, n. 2, p. 211-224, 1998.

DAFFLON, B. y BEER-TÓTH, K. Managing local public debt in transition countries: na issue of self-control. Financial Accountability & Management, v. 25, n. 3, p. 305-333, 2009.

DICKSON, V. et al. Spending by Canadian provincial governments: an empirical analysis. Public Finance, v. 52, n. 2, p. 145-60, 1997.

DREZGIĆ, S. Local Government Borrowing in Europe–Lessons for Croatia. 2013. FARNHAM, P. G. Re-examining local debt limits: A disaggregated analysis. Southern EconomicJournal, p. 1186-1201, 1985.

FERREIRA, F. D. V. Determinantes do endividamento municipal em Portugal.Universidade do Minho, Escola de Gestão. Tese de Doutorado. pp. 83. 2001.

GALLI, E. y ROSSI, S. PS. Political budget cycles: the case of the Western German Länder.Public choice, v. 110, n. 3-4, p. 283-303, 2002.

HEINS, A. J. Constitutional restrictions against state debt. University of Wisconsin Press, 1963.

HUANG, N. E. et al. The empirical mode decomposition and the hilbert spectrum for non- linear and non-stationary time series analysis. Proceedings of the Royal Society of London. Series A: Mathematical, Physical and Engineering Sciences, v. 454, n. 1971, p. 903-995, 1998.

JOCHIMSEN, B. y NUSCHELER, R. The political economy of the German Laender de- ficits.Diskussionsbeiträge des FachbereichsWirtschaftswissenschaft der Freien Universität Berlin, 2005.

KIEWIET, D. R. y SZAKATY, K. Constitutional limitations on borrowing: An analysis of state bonded indebtedness. Journal of Law, Economics, and Organization, v. 12, n. 1, p. 62- 97, 1996.

KONTOPOULOS, y PEROTTI, R. Government fragmentation and fiscal policy outcomes: Evidence from OECD countries. In: Fiscal institutions and fiscal performance.Univer- sity of Chicago Press, p. 81-102, 1999.

MANSKI, C., PEPPER, J. Monotone instrumental variables, with an application to the returns to schooling. Econometrica, v. 68, n. 4, p. 997-1.012, 2000.

McEachern, W. A. Collective Decision Rules and Local Debt Choice: A Test of Median-Voter Hypothesis. National Tax Journal, 31 (2), p. 129-136, 1978.

MITCHELL, W. E. The effectiveness of debt limits on state and local government borrowing. New York University, Institute of Finance, 1967.

PLEKHANOV, A. y SINGH, R. How should subnational government borrowing be regulated? Some cross-country empirical evidence. IMF Staff Papers, p. 426-452, 2006.

POGUE, T. S. The Effects of Debt Limits: Some New Evidence, National Tax Journal, 23(1), p. 36-49, 1970.

RATCHFORD, B. U. American State Debts, Duke University Press, Durham, 1941. RATTSØ, J. Fiscal controls in Europe: A summary. in B. Dafflon (ed.), Local Public Finance in Europe: Balancing the Budget and Controlling Debt, Edward Elgar, Chelten- ham, 2002.

ROSSI, S. y DAFFLON, B. The theory of sub-national balanced budget and debt con- trol. B. DAFFLON, op. cit, p. 15-44, 2002.

ROUBINI, N. y SACHS, J. D. Political and economic determinants of budget deficits in the industrial democracies. European Economic Review, v. 33, n. 5, p. 903-933, 1989.

RUMI, C. Political determinants of Fiscal performance for the Argentine provinces. In: An- nual Public Choice Society Meeting Baltimore. 2003.

TER-MINASSIAN, T., ALBINO-WAR, M. y SINGH, R. Managing Subnational Borrowing. In: Authors’ Conference for the Handbook of Fiscal Federalism, Turin, August. 2004.