Artigos

TRANSPARÊNCIA PÚBLICA MUNICIPAL: UMA ANÁLISE DOS MUNICÍPIOS MINEIROS QUE DECRETARAM CALAMIDADE FINANCEIRA

MUNICIPAL PUBLIC TRANSPARENCY: AN ANALYSIS OF MUNICIPAL MUNICIPALITIES THAT DECREASE FINANCIAL CALAMIDADE

TRANSPARÊNCIA PÚBLICA MUNICIPAL: UMA ANÁLISE DOS MUNICÍPIOS MINEIROS QUE DECRETARAM CALAMIDADE FINANCEIRA

Gestão e Regionalidade, vol. 35, núm. 104, pp. 201-218, 2019

Universidade Municipal de São Caetano do Sul - USCS

Recepção: 22 Novembro 2017

Aprovação: 14 Junho 2018

RESUMO: Objetivou-se analisar a evidenciação das informações contábeis, financeiras e orçamentárias dos municípios mineiros que decretaram calamidade financeira e verificar se estas informações permitiam que os cidadãos inferissem sobre a materialidade da calamidade decretada. Para tanto, confrontou-se as informações divulgadas nos portais eletrônicos dos municípios e as exigências legais impostas pela LRF, LAI e Lei da Transparência. Constatou-se que os municípios não cumpriram todas as exigências legais em termos de evidenciação nos sites oficiais das prefeituras, mas que o cidadão poderia acessá-las em sistemas de informações disponibilizados pelo Tribunal de Contas do Estado e o Sistema de Informações Contábeis e Fiscais do Setor Público Brasileiro. Assim, conclui-se que o cidadão poderia inferir sobre a calamidade pública financeira em nove dos dezessete municípios analisados, se conhecessem os demais sistemas de informações contábeis.

Palavras chave: Calamidade Financeira, Transparência, Accountability.

ABSTRACT: This study aimed to analyze the disclosure of the accounting information financial and budgetary constraints of mining municipalities that have decreed financial calamity and verify whether this information made it possible for citizens inferred about the materiality of the financial calamity decreed. Therefore, the information disclosed in the electronic portals of the municipalities and the legal requirements imposed by the LRF, the Law on Access to Information and the Transparency Law were confronted. It was found that the municipalities did not comply with all the legal requirements in terms of disclosure on the official sites of municipalities, but that the citizen could access them in information systems made available by the State Court of Accounts and the Accounting and Tax Information System Brazilian Public Sector. It can be concluded that the citizen could infer about the public financial calamity in nine of the seventeen municipalities analyzed, if they knew the other accounting information systems.

Keywords: Financial Calamity, Transparency, Accountability.

1 INTRODUÇÃO

Os Estados têm se deparado com demandas variadas vindas de grandes corporações privadas e organismos supranacionais e pelas reivindicações da sociedade, resultando em um cenário complexo para os gestores públicos (ROCHA NETO, 2016). No Brasil, a Lei Complementar 101/2000, denominada Lei de Responsabilidade Fiscal (LRF) e a Lei 131 de 2009, conhecida como Lei de Transparência, buscaram assegurar os mecanismos necessários ao aumento da eficácia, eficiência e efetividade da administração pública, além da transparência dos entes federativos. Ambas as leis objetivam promover o controle social e a responsabilização dos gestores que descumprirem as normas.

Embora haja um esforço por parte dos entes públicos em atenderem as exigências legais e proporcionar a sociedade informações tempestivas, destaca-se que no setor público existe uma assimetria natural de informações entre os governantes e os governados (STIGLITZ, 2002).

As informações públicas geralmente são divulgadas por meio de relatórios periódicos, nos quais os gestores públicos devem divulgar informações sobre a execução orçamentária e financeira, além dos resultados da aplicação dos recursos públicos. Tal ação objetiva permitir a participação social na gestão pública, cenário fundamental para viabilizar a construção de espaços públicos de comunicação entre o Estado e sociedade (CGU, 2007).

Nos últimos anos, a situação financeira do Brasil vem sofrendo retração e seus reflexos tem impactado a situação econômica dos entes federativos. Após a promulgação da Constituição Federal de 1988 os municípios, em especial os de pequeno porte, passaram a depender quase que exclusivamente dos recursos repassados por outras esferas governamentais (BOFF, 2005) por meio das transferências. Essas transferências intergovernamentais são importantes instrumentos de redução de desigualdades socioeconômicas, pois contribuem na equalização da capacidade de gastos dos governos locais e permitem que municípios de pequeno porte aumentem sua capacidade de oferta de serviços públicos de qualidade (VIEIRA et al, 2017).

Dentre as transferências recebidas pelos municípios há o Fundo de Participação dos Municípios (FPM) que teve seus montantes reduzidos desde 2009, quando as receitas dos principais impostos e repasses constitucionais que compõem o fundo reduziram. A situação se agravou em 2015 devido à crise financeira enfrentada pelo país, que provocou queda na arrecadação na esfera federal e estadual, desequilibrando as contas públicas e gerando reflexos nos repasses feitos aos municípios. Segundo Vieira et al (2017) esta retração financeira ocorre, pois, a estrutura de capital dos governos municipais é influenciada, pois têm sua arrecadação própria complementada por recursos provenientes das transferências do governo federal e estadual (BARBOSA FILHO, 2013).

Couto e Ckagnazaroff (2017) apontam que a gestão financeira é um dos principais problemas a serem superados pela gestão pública brasileira, já que enfrenta-se o constante desafio no fechamento de contas e cumprimento das obrigações municipais e das exigências da LRF.

De acordo com a LRF um município pode decretar calamidade pública financeira quando esta for reconhecida pelas assembleias legislativas ou pelo Congresso Nacional, ficando o município dispensado da consecução das metas fiscais e da limitação de empenhos. Além disso, suspendem-se a contagem dos prazos e a observância das disposições relativas às despesas com pessoal e a dívida consolidada (LC 101, 2000).

Com isso, os gestores municipais resguardaram-se de punições diante do descumprimento da lei e passaram a direcionar esforços para garantir o equilíbrio fiscal. Segundo a Confederação Nacional dos Municípios (CNM), as justificativas desses gestores para decretar Calamidade financeira em geral recaem sobre o desequilíbrio entre receitas e despesas, as dificuldades de pagamento de pessoal e o fornecimento de serviços essenciais tais como saúde e educação (CNM, 2017).

Alerta do Tribunal de Contas do Estado de Minas Gerais (TCE/MG) em 2015 mostrava que, em setembro, 33 prefeituras já haviam atingido o limite prudencial de gastos com pessoal permitido pela lei (CIPRIANI, 2015). Em abril de 2016, dezenove municípios mineiros haviam decretado calamidade financeira e quatorze cidades do triângulo mineiro decidiram fazer o decreto em conjunto (CNM, 2017). Conforme a Associação Mineira dos Municípios (AMM), no final de 2016, mais de 50% dos gestores municipais relataram dificuldades para quitar os débitos com a folha de pagamentos, efetuar repasses às câmaras municipais e cumprir com os limites estabelecidos pela Lei devido à queda nas transferências voluntárias.

Diante da emissão dos recorrentes decretos de calamidade pública financeira e pelo fato da transparência pública, principalmente aquela vinculada a divulgação de informações ao cidadão que possibilita não só com que ele possa cumprir com seu direito/dever de controle social, mas também responsabilize o gestor público quanto às ações desempenhadas ao longo de seu mandato, emerge as seguintes reflexões: a população dos municípios que decretaram calamidade financeira tinham acesso às informações contábeis, financeiras e orçamentárias para fiscalizar e acompanhar a gestão pública municipal? Essas informações permitiam inferir sobre a materialização do risco do município decretar calamidade pública financeira?

Nesse sentido, objetiva-se com este estudo analisar a evidenciação das informações contábeis, financeiras e orçamentárias dos municípios mineiros que decretaram calamidade financeira, a fim de verificar se estas informações possibilitavam que os cidadãos inferissem sobre a materialidade da calamidade financeira decretada.

Considerando que a transparência é um instrumento legitimador do controle social e da responsabilização dos gestores públicos, este estudo torna-se relevante por permitir verificar a aderência das informações divulgadas pelos municípios ao longo do tempo e o decreto de que não conseguiram cumprir suas obrigações legais. Além de permitir compreender o quanto as informações divulgadas pelos municípios estão aderentes às exigências de divulgação das legislações vigentes; analisar a realidade da gestão local e a adequabilidade das ações aos programas e projetos inicialmente planejados.

2 FUNDAMENTAÇÃO TEÓRICA

2.1 Transparência

Platt Neto et al. (2007) considera que a transparência, como princípio da gestão responsável, pressupõe a publicidade e a compreensibilidade das informações para o exercício do controle social. Para este autor, três são os elementos da transparência: i) publicidade, que trata da divulgação e dos meios de acesso; ii) compreensibilidade, trata da apresentação visual e linguagem acessível às informações; e a iii) utilidade, que diz que a relevância desta pode não coincidir com a do usuário e está associada a ela a veracidade e comparabilidade das informações.

No Brasil, a publicidade das informações é garantida pela Constituição Federal de 1988, que trata do direito do cidadão conhecer os atos dos órgãos públicos com caráter de orientação social. Em seu art. 5º assegura a todos o direito de receber dos órgãos públicos informações de seu interesse particular ou de interesse coletivo ou geral (BRASIL, 1988).

Sacramento e Pinho (2007) afirmam que a transparência na administração pública vai além da simples divulgação ou publicação de informações, pois consiste no desejo de disponibilizar para as partes interessadas informações que sejam de seu interesse e não apenas aquelas impostas por disposições legais ou regulamentos (IBGC, 2009). Sacramento e Pinho (2007) afirmam que a LRF, integra o rol das medidas que contribuem para o avanço formal da transparência na administração pública no Brasil, já que esta lei buscou disciplinar os gastos do administrador público e divulgar a ideia de transparência na gestão fiscal, como forma de conferir efetividade ao princípio da publicidade (LIMBERGER, 2006).

A LRF estabelece normas de finanças públicas com o objetivo de manter o equilíbrio fiscal. Em seu art. 48 a LRF definiu instrumentos da transparência para a divulgação das contas públicas, determinando sua ampla divulgação, inclusive em meios eletrônicos de acesso público. Dentre as metas da lei está o planejamento das ações, o controle, a garantia da transparência e a responsabilização pelo seu descumprimento, formando assim, os pilares da LRF que, em conjunto, tornam possível o controle social.

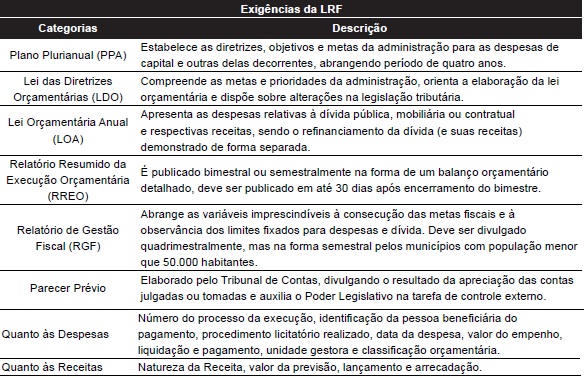

Além disso, a LRF classifica como instrumentos de gestão da transparência a divulgação dos planos, orçamentos e leis de diretrizes orçamentárias, prestações de contas e o parecer prévio, Relatório Resumido da Execução Orçamentária e o Relatório de Gestão Fiscal e as versões simplificadas desses documentos. Àqueles que não atenderem às exigências caberá sanções de natureza pessoal e institucional previstas na Lei de Crimes de Responsabilidade Fiscal.

Como reforço à LRF, surge a Lei Complementar nº 131/2009, intitulada Lei da Transparência, a qual determina a disponibilização, em tempo real, de informações pormenorizadas sobre a execução orçamentária e financeira da União, Estados, Distrito Federal e Municípios, em meios eletrônicos de acesso público. Tal fato subsidiaria os cidadãos, fiscalizadores das ações dos gestores públicos, com informações tempestivas que os permitiria participar de modo mais consciente nos espaços públicos de debates sobre a alocação dos recursos públicos. Para Lacerda (2010) a transparência de gestão fiscal surgiu efetivamente com a entrada, em vigor, da Lei Complementar nº 131/2009, já que a lei passa a instituir que toda e qualquer pessoa física ou jurídica tenha acesso às informações em tempo real sobre a execução orçamentária.

Em atendimento a lei complementar 131 de 2000 e definido pelo Decreto nº 7.185/2010, as informações devem ser disponibilizadas em meio eletrônico para acesso público até o primeiro dia útil subsequente à data do registro contábil no respectivo sistema, sem prejuízo do desempenho e da preservação das rotinas de segurança operacional necessários ao seu pleno funcionamento.

Neste sentido, a Lei 12.527 de 2011- LAI regula o acesso às informações pelos cidadãos e estabelece que o acesso é a regra e o sigilo, a exceção. Assim, qualquer cidadão poderá solicitar acesso às informações públicas, desde que não classificadas como sigilosas, conforme procedimento que observará as regras, prazos, instrumentos de controle e recursos previstos. Para Filgueiras (2011) a transparência tem valor fundamental na gestão pública contemporânea e permite a ampliação das informações da sociedade acerca de atos praticados pelos gestores públicos. Desse modo, a LRF, Lei da Transparência e a LAI caminham no sentido de oferecer maior e melhor acesso às informações, fortalecendo o controle social que consiste na participação do cidadão na fiscalização, no monitoramento e no controle da Administração Pública (CGU, 2013) e no processo de Accountability.

2.2 Accountability

Reconhecida como responsabilização, prestação de contas e transparência, o termo accountability ganhou força no Brasil após a queda do Regime Militar e consolidação da democracia, a partir da qual uma nova Constituição foi elaborada trazendo a promessa de tornar a administração pública mais eficiente e controlável (MEDEIROS; CRANTSCHANINOV; SILVA, 2013).

Para Santana Junior et al (2009) o termo refere-se à responsabilização dos atos praticados pelos gestores públicos na prestação de contas à sociedade, e permite ao cidadão visualizar as responsabilidades individuais, podendo assim, julgar e cobrar por seus atos.

O’Donnell (1998) aponta duas direções da accountability, a vertical e a horizontal. A vertical caracteriza-se pelas eleições e reivindicações sociais livres, que dão ao cidadão além do livre direito de exigir prestação de contas do gestor público, o direito de punir ou premiar candidatos. A accountability horizontal consiste na existência de órgãos do estado com poder legal de fato, para realizar ações, tanto de supervisão de rotina quanto de imposição de sanções criminais ou de impeachment quanto a ações ou omissões exercidas por outros órgãos ou agentes do estado.

Para o autor, ambas apresentam fragilidade. Na accountability vertical a fragilidade estaria no sentido de diminuição da eficácia da accountability eleitoral devido ao tempo que decorre entre uma eleição e outra. Na horizontal a fragilidade estaria na usurpação ilegal da autoridade de uma agência estatal por outra, e nas vantagens ilícitas obtidas por uma autoridade pública para si ou para aqueles associados a ela.

A transparência é importante para que a accountability exista, assim como para o controle social efetivo, já que a noção de transparência refere-se à informação pública tempestiva, confiável, clara e relevante sobre as estratégias e resultados empregados pelos entes públicos. Segundo Campos (1990) somente a partir da organização de cidadãos vigilantes e conscientes de seus direitos haverá condição para a accountability, já que estes assumirão papel de vigilante das ações empregadas pelo gestor público, por meio do controle social.

Conforme Campos (1990) o exercício da accountability é determinado pela qualidade das relações entre governo e cidadão, entre burocracia e clientes. O comportamento (responsável ou não-responsável) dos servidores públicos é consequência das atitudes e comportamento das próprias clientelas. Assim, o gestor público deve oferecer ao cidadão informações de qualidade para que este exerça o seu papel.

Segundo o Comitê de Pronunciamento Contábil, em seu pronunciamento CPC 00 R1 (2011) que trata da estrutura conceitual da contabilidade, uma informação de qualidade para que seja útil, deve ser relevante e representar com fidedignidade o que se propõe a representar, trazendo as informações de forma completa, neutra e livre de erros, sendo que sua utilidade é melhorada se for comparável, verificável, tempestiva e compreensível. Rodrigues (2014) considera que a contabilidade se torna informativa e dita com ‘qualidade’ quando satisfaz as necessidades comuns da maioria dos usuários. Nesse sentido, a legislação brasileira, trouxe aos órgãos públicos a necessidade de se reorganizarem tecnologicamente para produzirem e divulgarem informações contábeis de qualidade e de rápido acesso ao cidadão dando-lhe assim, a capacidade de acompanhar os atos dos gestores públicos no processo de aplicação de recursos em tempo real (KEUNECKE; TELES; FLACH, 2011).

Segundo Raupp e Pinho (2013) a participação dos cidadãos no processo decisório do ente governamental é uma dimensão da accountability tão importante quanto à prestação de contas e a transparência. Com isso, o gestor público fica sujeito a prestar contas à toda a sociedade, não só apresentando as demonstrações contábeis e outras informações exigidas por lei, mas também, sendo responsável por todos os atos praticados ao longo de sua administração.

2.3 Assimetria Informacional e o Setor Público

A teoria da agência tem representado a perspectiva teórica dominante aplicada aos estudos de governança corporativa (OLIVEIRA;FILHO, 2017), mas sua utilização tem permeado inúmeros outros setores, em especial, o setor público e suas relações internas e externas. Tendo por premissa básica que ambas as partes em um relacionamento agente-principal buscam maximizar sua função utilidade, nem sempre o agente (Estado, representado pela figura do Gestor Público) vai agir no melhor interesse do principal (Sociedade Civil/Cidadãos).

O agente dispõe de informações sobre requisitos e resultados de suas atividades que são desconhecidas e, muitas vezes, inobserváveis pelo principal (OLIVEIRA; FILHO, 2017) por não serem divulgadas. Assim, a perspectiva de uma política da publicidade é fornecer um argumento normativo para o conceito de accountability, que reforça o fato de que a posse de informações pelo público (cidadão) reduz a assimetria informacional e permite avaliar o valor adicionado à sociedade pela ação pública e sua capacidade de comprometimento com os bens públicos (FILGUEIRAS, 2011).

Clarkson, Jacobsen e Batcheller (2007) classificam a assimetria de informação em horizontal e vertical. Em nível horizontal, a informação de valor está disseminada entre entidades com situação equivalente, ou seja, embora alguma entidade possa ter mais informação que outra nenhuma delas possui o conjunto completo. Assim, elas podem construir um esquema de compartilhamento de informações em que, juntando as informações que cada entidade possui, todas possam conhecer tudo que está disponível, sem necessariamente precisar da participação de uma parte externa que tenha todas as informações. Em nível vertical um tipo de entidade possui informações que a outra entidade não possui, e por isso, as retém. Nessa relação, o objetivo é impossibilitar que a parte com menos conhecimento obtenha um conjunto completo de informações sem que haja a participação da parte que detém as informações completas (CLARKSON; JACOBSEN; BATCHELLER, 2007).

Clarkson, Jacobsen e Batcheller (2007) apontam que a assimetria de informação ocorre muitas vezes pelas diferenças entre práticas de compartilhamento de informação. Isso porque alguns gestores podem optar pela retenção deliberada de informações, devido aos hábitos de uso da informação ou pela insuficiência de incentivos para compartilhamento. Independente da causa da assimetria, seu efeito é frequentemente o mesmo para aquele que tem carência de informação, pois aquele que não possui toda a informação fica em uma posição mais fraca para negociar e fiscalizar.

Todavia, apenas disponibilizar dados e informações não significa ser transparente. A transparência está condicionada à possibilidade do acompanhamento claro da execução orçamentária e das finanças públicas (CRUZ et al , 2012), mas pode reduzir os conflitos de agência já que o nível de assimetria informacional diminui à medida que se aumenta o nível de divulgação. Isso ocorre, pois a disponibilidade de informações diminui o grau de incerteza a respeito de resultados futuros e criam condições que minimizam a ocorrência de problemas sistemáticos de credibilidade das informações trocadas entre o agente e o principal.

Segundo Stiglitz (2002) no setor público existe uma assimetria natural de informações entre aqueles que governam e os que são governados. Em sociedades democráticas, os cidadãos têm o direito básico de saber, de se expressarem, de serem informados sobre o que o governo está fazendo, sobre as motivações e também de debater o assunto. Essas sociedades pressupõem a transparência e abertura por parte dos governos. No entanto, em proveito próprio, governos e seus líderes não incentivam o disclosure e a disseminação de informações que são contrárias a seus interesses e que de alguma forma revelaria o oportunismo gerencial e o risco moral dos agentes (STIGLITZ, 2002).

Ribeiro et al (2011) consideram que as instituições governamentais produzem informações de interesse público, mas nem sempre as organizam, disponibilizam e disseminam adequadamente de modo a facilitar a criação do conhecimento dos cidadãos. Esse fenômeno ocorre, pois, o agente tende a estar mais diretamente vinculado às operações diárias da instituição do que o principal, além de outros fatores próprios da dinâmica das sociedades contemporâneas (ZORZAL; RODRIGUES, 2015).

Nesta perspectiva, Miguel (2014) aponta que o modelo teórico agente-principal aplicado à gestão pública tende a ignorar diferenciais de recursos materiais, informacionais, simbólicos e cognitivos, ao tratar ambos os lados da relação como se fossem constituídos por indivíduos racionais e simétricos, o que de fato não ocorre, pois conforme Slomski et al. (2008) os gestores públicos dispõem de informação privilegiada acerca das instituições nas quais atuam em detrimento da sociedade, gerando desta forma assimetria no processamento das informações.

2.4 Estudos Correlatos Sobre o Tema

Uma vez abordada aspectos relativos à transparência a accountability destaca-se alguns estudos que tem considerado a importância destes elementos na gestão pública. Como exemplo cita-se Souza et al. (2008) que ao analisar se os municípios mineiros utilizam a Internet para evidenciar as informações solicitadas pela LRF, concluíram que a maior parte dos municípios não possui site próprio e apontam para uma subutilização da Internet no intuito de evidenciar as informações financeiras por parte dos municípios. Além disso, Souza et al. (2008) observaram significativa diferença entre as informações evidenciadas pelas diferentes mesorregiões em que foram agrupados os municípios.

Keunecke, Teles e Flach (2011) ao buscar compreender sobre o nível de transparência dos sítios eletrônicos dos cinco municípios catarinenses mais populosos, concluíram que ocorreram importantes avanços na forma de disponibilização das contas públicas nos meios eletrônicos, cenário que pode implicar na consolidação de práticas de accountability.

Raupp (2014) ao investigar a prestação de contas realizada pelo executivo de municípios de Santa Catarina nos portais eletrônicos, concluiu sobre: a quase inexistência de utilização dos portais para prestar contas dos gastos incorridos pelos executivos municipais; a ausência de capacidade de viabilizar a construção de accountability por meio da prestação de contas; os portais eletrônicos encontram-se em um estágio de murais eletrônicos e não como promotores de incentivos ao exercício da democracia, o que chama atenção, dada a importância do poder executivo municipal.

Zorzal e Rodrigues (2015) ao investigarem os princípios de disclosure e transparência à luz das boas práticas de governança aplicadas ao setor público para redução da assimetria da informação, concluíram que as instituições públicas devem se preocupar em implantar as práticas de boa governança como forma de mitigar a assimetria informacional.

Ribeiro et al (2011) ao buscarem entender se os municípios brasileiros disseminam a informação para o cidadão, constataram que os municípios estão evoluindo quanto à adoção de práticas relacionadas à disponibilização de informações sobre sua gestão fiscal. Constaram ainda que todos os municípios necessitam de ferramentas avançadas que possam facilitar o acesso do contribuinte aos atos e serviços públicos. Com relação ao desenvolvimento da gestão e difusão da informação, observaram que em 77,78% dos portais pesquisados, o acesso à informação não ocorre de forma fácil, compreensível e rápida, contribuindo para o aumento da assimetria informacional entre governo e cidadão.

3 METODOLOGIA

A partir de uma abordagem descritiva e qualitativa (GIL, 2002), foi realizado levantamento junto a CNM, AMM e no jornal Estado de Minas online que divulgaram notícias sobre os municípios mineiros que decretaram calamidade financeira. Esse levantamento revelou que 38 municípios decretaram calamidade financeira entre o segundo semestre de 2015 e fevereiro de 2017.

Segundo o TCE/MG o prefeito municipal deve tornar pública a situação de emergência ou estado de calamidade pública com a publicação de um decreto, entretanto, apenas 20 decretos foram localizados formalizando o estado de calamidade financeira. Os locais em que os decretos foram publicados são: rede social - facebook (2), diário oficial do município (3), portal da prefeitura (7), site da câmara municipal (1) e demais sites de notícias regionais e da AMM (7).

Assim, foram analisados os seguintes municípios que divulgaram o decreto para formalizar o estado de calamidade financeira: Betim, Ribeirão das Neves, Sete Lagoas, Vespaziano, Itabira, Capinópolis, Uberlândia, Mar de Espanha, Recreio, São João Nepomuceno, Ipatinga, Resplendor, Joaíma, Lavras, Divinópolis, Montes Claros, Patos de Minas.

Após este levantamento, foi efetuada a pesquisa documental para verificar as exigências legais impostas aos municípios durante exercício social com relação às exigências de divulgação impostas pela LRF, LAI e Lei da Transparência. Com base nessas exigências, foram analisados os portais eletrônicos dos respectivos municípios para realizar um levantamento de quais informações foram divulgadas à sociedade.

Para aqueles municípios que não possuíam as informações em portais próprios foram utilizados para consulta o site do TCE- MG e do Siconfi, que permitem o acesso a transparência municipal, para verificar a disponibilidade das informações e sua aderência à exigência legal.

Foram analisados itens e documentos que devem ser divulgados conforme exigência legal por meio da LRF e a Lei da Transparência, para que o acesso às informações se torne possível e de forma compreensível para efetivo controle social. Adotaram-se tais itens como categorias de análise, que segundo Bardin (2009) são classes, as quais reúnem um grupo de elementos, sob um título genérico, em razão de seus caracteres comuns. Os elementos analisados estão descritos no Quadro 1.

Para qualificar a transparência dos municípios analisados tomou-se como base as exigências da LAI e itens analisados pelo IBGE na análise do perfil dos municípios brasileiros em relação à comunicação e informática. Assim, buscou-se avaliar os serviços oferecidos na página da prefeitura na internet ou por meio do link de “acesso a informação”.

4 RESULTADOS E DISCUSSÕES

4.1 Qualificação da Informação Divulgada pelos Municípios

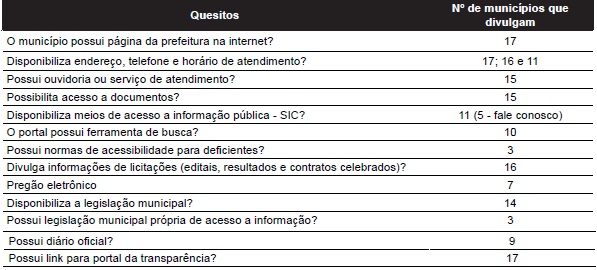

De modo geral os municípios podem ser classificados em duas categorias: municípios com menos de 50.000 habitantes e aqueles com mais de 100.000 habitantes. A LAI obriga os municípios com população acima de 10.000 habitantes a divulgarem informações na internet em tempo real. Logo, todos os municípios que compõem a amostra em estudo estão obrigados a cumprir esta determinação. O quadro 2 mostra o conjunto de serviços oferecidos nas páginas oficiais das prefeituras na internet ou por meio do link de “acesso a informação”.

Constatou-se que todos os municípios analisados possuem um portal oficial na internet em situação ativa. Todavia, em um deles a disponibilidade de endereço, telefone e horário de atendimento não é feita e em seis não é informado o horário de atendimento ao público. Em termos de comunicação, a ouvidoria é o instrumento de contato direto entre o cidadão e o gestor que funciona como mitigador de parte do conflito de interesse entre os agentes, já que permite o envio de reclamações e reivindicação de interesses. Dos municípios em análise, quinze disponibilizaram um link de acesso à ouvidoria, número igualmente encontrado no quesito de acesso a documentos.

Com o objetivo de oferecer um padrão uniforme de acesso que facilite a localização e obtenção das informações, a LAI traz a exigência de um instrumento de Serviço de Informação ao Cidadão (SIC), que permita a qualquer pessoa solicitar acesso a documentos e informações, e obriga a divulgação de relatório atualizado dos pedidos de informações recebidos, atendidos e indeferidos e a possibilidade de acompanhamento do processo. Esse quesito foi atendido por 11 dos municípios. No entanto, 5 municípios oferecem atendimento pelo “Fale conosco”, contato telefônico ou e-mail e apenas o município de Recreio não apresentou nenhum serviço de atendimento à população.

Como o acesso deve ser facilitado e atender a todos sem restrição, a disponibilidade de ferramentas de busca e a acessibilidade no portal tornam-se itens importantes nesse processo. Dos municípios analisados, 10 dispõem da ferramenta de busca atendendo o objetivo de tornar o acesso mais fácil e apenas 3 municípios dispõem da ferramenta de acessibilidade.

Informações a respeito de licitações são atendidos pela maioria dos municípios, sendo que apenas o município de Resplendor não possui tais informações atualizadas. O pregão eletrônico, hoje única modalidade adotada pelos “órgãos” federais aparece em 7 dos municípios analisados; o que não estaria de acordo com as exigências legais, já que a publicidade nas compras e licitações públicas é uma exigência da Lei 8.666 de 1993 que estabelece normas gerais sobre licitações e contratos administrativos públicos.

A legislação municipal é divulgada no portal de 14 dos municípios e 3 possuem uma legislação própria de acesso a informação divulgada. As formas de divulgação dos municípios também são distintas, alguns utilizam a página inicial do portal e aproximadamente 9 destes possuem Diário Oficial.

Informações contábeis, orçamentárias e financeiras geralmente são tratadas em canal específico, acessado a partir do link disponibilizado na página inicial identificado como “Portal da Transparência” ou “Acesso às Informações”, links encontrados em todos os sites visitados. Vale ressaltar que o site do município de Recreio apesar de trazer os ícones em sua página inicial, não permite o acesso efetivo às informações, uma vez que as buscas remetem uma página em branco e o portal da transparência só traz informações para 2017.

Tais achados relevam um avanço em termos de disponibilização de informações e, de alguma forma, redução da assimetria informacional entre o agente e o principal, mas reforçam a necessidade de fiscalização pelos órgãos de controle para que aqueles municípios que ainda não se ajustaram a totalidade das exigências legais o façam de modo mais tempestivo. Fortalecendo, dessa forma, a transparência, a accountability, a participação e a interação do cidadão com o ente público.

• Análise da Aderência Informacional à Legislação Vigente

i. Lei de Responsabilidade Fiscal

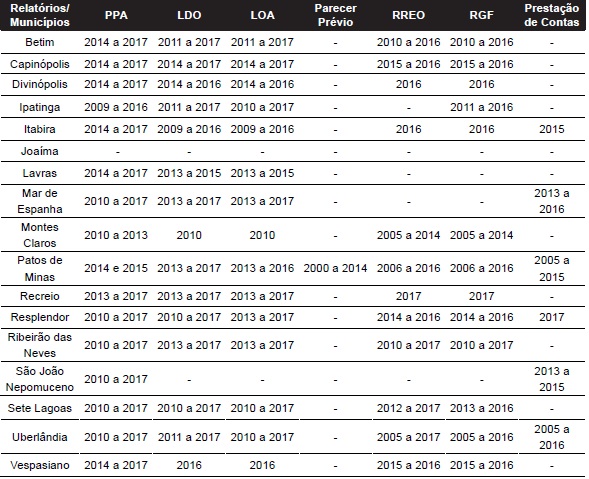

Considerando que todos os municípios possuem site oficial em situação ativa e que este é a fonte primária de busca e fiscalização pelo cidadão, bem como elemento central na redução da assimetria informacional, verificou-se quais demonstrativos contábeis são disponibilizados nos sites oficiais dos municípios em estudo. A LRF determina que devem ser divulgados as prestações de contas; Planos, Orçamentos e Diretrizes Orçamentárias por meio do PPA, LOA e LDO; Parecer Prévio emitido pelo Tribunal de Contas que deve ser igualmente divulgado; e o RREO e RGF divulgados tempestivamente. O resultado do levantamento feito diretamente no site oficial do município é apresentado no Quadro 3.

O parecer prévio, relatório emitido pelo TCE no intuito de auxiliar o legislativo no julgamento das contas anuais do município, foi divulgado somente pelo município de Patos de Minas em portal oficial, fragilizando dessa forma o exercício do controle externo e a accountability. O município de Joaíma não faz a divulgação de nenhum dos documentos. Já a cidade de São João Nepomuceno divulga apenas o PPA e os Demonstrativos referentes à prestação de contas.

Os dados mostram que a prestação de contas, que engloba a divulgação do Balanço Patrimonial, Balanço Financeiro, Balanço Orçamentário e da Demonstração das Variações Patrimoniais em site oficial é feita por apenas 6 dos municípios pesquisados.

As informações divulgadas através de Planos, Orçamentos e Leis de Diretrizes Orçamentárias, importantes instrumentos para que o cidadão possa acompanhar o desenvolvimento de projetos, alocação dos recursos e gastos efetuados pelo município, não são divulgados por Joaíma. A LOA e a LDO não foram localizadas em dois portais eletrônicos municipais, dentre eles, destaca-se o de Ribeirão das Neves que apresenta uma alternativa diferente, trazendo em sua página inicial o link do site Leis Municipais, possibilitando o acesso às leis do município.

O acesso do cidadão às informações não disponibilizadas nos portais municipais pode ser feito por meio do site do TCE MG onde estão disponíveis todos os demonstrativos para prestação de contas de todos os municípios, cobrindo o período de 2012 a 2016 com livre acesso ao cidadão na guia “Fiscalizando com o TCE”. Tal fato reforça os achados de Ribeiro et al (2011) que destaca que as políticas direcionadas para o governo eletrônico carecem de melhor operacionalização para que se consolide uma democracia digital.

Considerando que o exercício da accountability é determinado pela qualidade das relações entre governo e cidadão (CAMPOS, 1990) e que o conhecimento de órgãos como o TCE/MG na finalidade de divulgação de informações municipais não é evidente para boa parte da sociedade, torna-se restrito o acesso à informação e a efetivação da transparência. Consequentemente, se reforça a assimetria informacional entre o agente e principal.

Constatou-se que os RREO e o RGF são divulgados no site oficial de 12 e 13 desses municípios respectivamente. Nas páginas de 7 municípios os relatórios se referem aos anos a partir de 2013, sendo que o maior espaço de tempo de divulgação dos relatórios é de Uberlândia no período de 2005 a 2017 e Montes Claros de 2005 a 2014. Nos outros municípios a divulgação é feita a partir de 2010, 2014 e até mesmo 2016, sendo que a divulgação mais tardia ou inexistente é percebida nos portais dos municípios de menor população.

Todos os relatórios divulgados pelos municípios devem ser enviados ao Siconfi, que é um sistema da Secretaria do Tesouro Nacional responsável por coletar e divulgar as informações contábeis, orçamentárias e fiscais dos entes da federação, no entanto, percebe-se que o local utilizado para a busca dos documentos não são divulgados nos portais dos municípios.

Estes relatórios são responsáveis por manter a transparência na gestão pública e como a contabilidade se torna informativa e de qualidade ao satisfazer a necessidade comum da maioria dos usuários (RODRIGUES, 2014), a legislação exige ampla divulgação de todas as informações acerca das contas públicas para que o cidadão possa fiscalizar a movimentação, execução e aplicação dos recursos públicos. Assim, o cumprimento da legislação possibilita maior transparência no sentido de que o acesso será possível para a sociedade ainda que não diretamente pelo portal oficial do município, mas pelos órgãos do estado que fazem o controle, fiscalização e a divulgação dos mesmos.

ii. Lei da Transparência

No Quadro 3 foi apresentada a relação da forma como as informações referentes às receitas e despesas do ente federado devem ser divulgadas conforme as exigências legais impostas pelo decreto 7.185/2010, que dispõe sobre o padrão mínimo de qualidade do sistema integrado de administração financeira e controle de cada ente da federação, e que regulamenta o direito de acesso às informações públicas a qualquer pessoa.

Quanto ao detalhamento das receitas foi analisada a divulgação da natureza da receita, o valor da previsão, valor do lançamento e valor de arrecadação. Foram localizados em 100% dos municípios, as informações sobre a natureza da receita e o valor arrecadado. O valor da previsão não foi divulgado pelos municípios de Divinópolis e Resplendor; e o valor do lançamento foi informado apenas pelos municípios de Betim, Ipatinga, Itabira, Uberlândia, Vespasiano. Já os valores da arrecadação foram divulgados por todos os municípios analisados.

Em relação às despesas foram analisadas informações sobre a data da despesa; valor do empenho, liquidação e pagamento; número do processo de execução; classificação orçamentária; identificação do beneficiário do pagamento; processo licitatório realizado; descrição do bem fornecido ou serviço prestado; e a unidade gestora.

Os dados revelam que todos os municípios apresentavam a data da despesa e o valor do empenho e a identificação da pessoa beneficiária do pagamento. O número do processo referente à despesa não constava nos municípios de Betim, Capinópolis, Lavras, Recreio e Uberlândia. Sobre o procedimento licitatório realizado os municípios de Betim, Divinópolis, Lavras, Mar de Espanha, Patos de Minas, Recreio não disponibilizam a informação. A unidade gestora responsável pela despesa consta em quase toda a amostra, sendo representada por quinze municípios.

Em relação às receitas e despesas, encontrou-se maior dificuldade de acesso às informações dos municípios de Capinópolis, Montes Claros, Lavras e Patos de Minas, uma vez que estes não fazem a divulgação em seu portal oficial ou não a fazem de forma facilitada. Para ter acesso aos dados referentes às receitas do município de Patos de Minas e receitas e despesas de Capinópolis, Lavras e Montes Claros as buscas devem ser feitas por meio do site do TCE/MG, reduzindo dessa forma a amplitude da divulgação de informações para acesso e controle da sociedade.

Nota-se que o site oficial dos municípios não é integralmente utilizado para a divulgação completa da informação, o que pode ser percebido ao verificar que todos os municípios analisados deixaram de apresentar pelo menos uma das informações exigidas por lei e são instrumentos essenciais para a transparência pública.

Apesar dos municípios não atenderem a todos os quesitos apresentados e não cumprirem integralmente as exigências legais, a busca pela transparência é perceptível quando se analisa a evolução das divulgações desses municípios, já que passam a ter maior comprometimento com a transparência principalmente a partir de 2013, coincidentemente com o início da vigência da Lei 12.527 de 2011, que trata do acesso à informação.

Tais resultados corroboram as pesquisas de Ribeiro et al (2011) e Bernardo, Reis e Sediyama (2017) que já apontavam que os municípios brasileiros estão evoluindo no que tange à adoção de práticas relacionadas à disponibilização de informações sobre sua gestão pública municipal. O que dá subsídio ao alinhamento dos interesses e a redução da assimetria informacional entre agente e principal.

CONSIDERAÇÕES FINAIS

Constatou-se que as informações contábeis, financeiras e orçamentárias, são divulgadas, cumprindo parcialmente o disposto em lei, dado que todos os municípios deixaram de divulgar pelo menos um dos documentos que são instrumentos de fiscalização pelo cidadão. No entanto, percebe-se uma tendência de melhora na evidenciação das informações a partir de 2013.

Observou-se que a publicidade das informações não ocorre de forma ampla e o portal municipal, que deveria ser o principal canal de acesso a essas informações e interação entre governo e sociedade, não é utilizado adequadamente para oferecer ao cidadão fácil acesso e transparência nas contas municipais. Estes resultados convergem com as pesquisas de Ribeiro et al (2011), Slomski et al. (2008) e Zorzal e Rodrigues (2015) ao destacarem que o acesso à informação não se dá de forma fácil, compreensível e rápida, o que reforça a assimetria informacional e, por consequência, o conflito de interesses já que o acesso a demonstrativos financeiros e contábeis e aos relatórios fiscais e orçamentários são mais facilmente encontrados nos sites do TCE e da STN. Porém, estes órgãos não são de conhecimento de todo cidadão, restringindo assim o acesso àqueles que detêm pouca instrução acerca do assunto.

Quanto à contribuição das informações para a possibilidade do cidadão inferir sobre a materialidade da calamidade financeira decretada constatou-se que, apesar de não haver ampla divulgação quanto necessário, se houver o interesse por parte da sociedade em exercer o controle social, o acesso é possível, pois as informações estão disponíveis e mesmo aquelas de difícil acesso podem ser solicitadas diretamente nos órgãos gestores e por meio do SIC, ou “fale conosco”, ferramentas disponibilizadas por dezesseis dos municípios analisados.

No caso deste estudo, a comparação feita permite verificar que as justificativas dadas pelos gestores públicos quanto a redução das receitas eram procedentes e que ações foram empregadas por cada gestor a fim de reduzir o impacto das despesas nas contas públicas. Conclui-se que a divulgação existe, mas devido à falha em sua amplitude as informações relativas ao desempenho gerencial dos municípios não são disponibilizadas de forma simétrica, tempestiva e homogênea. A assimetria informacional pode fazer com que os cidadãos tenham sua capacidade de escolha e monitoramento afetada, por não terem informações suficientes acerca dos serviços prestados e dos recursos a eles alocados, que pode traduzir num uso ineficiente de recursos, tornando-os suscetíveis ao comportamento oportunista e às práticas abusivas que poderão ser adotadas pelos gestores públicos.

REFERÊNCIAS

BARBOSA FILHO, M. C. Uma avaliação do Programa de Modernização da Administração Tributária sobre o esforço fiscal dos municípios (2000 a 2010). 2013. 53 f. Dissertação (Mestrado em Economia do Setor Público) – Universidade de Brasília, Brasília, DF, 2013.

BARDIN, L. Análise de Conteúdo. 5. ed. Lisboa: Edições 70, 2009.

BERNARDO, J. S.; REIS, A. O.; SEDIYAMA, G. A. S. Características explicativas do nível de transparência na administração pública municipal. Revista de Ciência da Administração, Fortaleza, v. 23, n. 2, p. 277-292, 2017.

BOFF, S. O. Reforma tributária e federalismo: entre o ideal e o possível. Porto Alegre: Safe, 2005.

BRASIL. Constituição Federal (1988). Constituição da República Federativa do Brasil. Brasília. Promulgada em 5 de outubro de 1988. Brasília, DF, 1988.

BRASIL. Presidência da República. Casa Civil. Subchefia para Assuntos Jurídicos (2000). Lei Complementar Nº 101, de 4 de maio de 2000. Estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal e dá outras providências. Disponível em: < http://www.planalto.gov.br/ccivil_03/leis/LCP/Lcp101.htm>. Acesso em: 15 fev. 2017.

BRASIL. Presidência da República. Casa Civil. Subchefia para Assuntos Jurídicos (2009). Lei Complementar Nº 131, de 27 de maio de 2009. Acrescentam dispositivos à Lei Complementar no 101, de 4 de maio de 2000. Disponível em: <http://www.planalto.gov.br/ccivil_03/leis/lcp/lcp131.htm >. Acesso em: 15 nov. 2017.

BRASIL. Presidência da República. Casa Civil. Subchefia para Assuntos Jurídicos (2011).

CAMPOS, A. M. Accountability: quando poderemos traduzi-la para o português?. Revista de Administração Pública, Rio de Janeiro, v. 24, n. 2, p. 30-50, fev./abr. 1990.

CIPRIANI, J. Grande parte dos municípios mineiros enfrenta sérias dificuldades de caixa. 2015. Jornal Estado de Minas online. Disponível em: <http://www.em.com.br/app/noticia/politica/2015/11/08/interna politica,705635/sufoco-com-os-cofres-vazios.shtml>. Acesso em: 24 mai. 2018.

CLARKSON, G.; JACOBSEN, T. E.; BATCHELLER, A. L. Information asymmetry and information sharing. Government Information Quarterly, v. 24, n. 4, p. 827–839, 2007.

CONFEDERAÇÃO NACIONAL DOS MUNICÌPIOS (Brasil). Estado de Calamidade Financeira atinge os Municípios Brasileiros. Janeiro, 2017. Disponível em: http://www.cnm.org.br/cms/images/stories/Links/16012017_Calamidade_Financeira_com_enquete_ultimo_2.pdf. Acesso em: 11 nov. 2017.

CONTROLADORIA GERAL DA UNIÃO (Brasil). Manual de Controle Interno: Um guia para a Implementação e Operacionalização de Unidades de Controle Interno Governamentais. Governo Federal, 2007. Disponível em: <http://www.tjac.jus.br/wp-content/uploads/2014/10/Manual_Controle_Interno_CGU.pdf>. Acesso em: 11 nov. 2017.

COUTO, F. F.; CKAGNAZAROFF, I. B. Sobre incentivos fiscais municipais e o desenvolvimento local de Montes Claros (MG): dilemas e percepções sobre “cidades atrativas”. Gestão & Regionalidade, v. 33, n. 98, maio./ago.2017.

CPC, Comitê de Pronunciamentos Contábeis. Pronunciamento Conceitual Básico (R1) para Elaboração e Divulgação de Relatório Contábil Financeiro. 2011.

CRUZ, C. F. et al. Transparência da gestão pública municipal: um estudo a partir dos portais eletrônicos dos maiores municípios brasileiros. Revista de Administração Pública, Rio de Janeiro, v. 46, n. 1, p. 153-76, 2012.

FILGUEIRAS, F. Além da transparência: accountability e política da publicidade. Lua Nova: Revista de Cultura e Política, São Paulo, v. 84, p. 65-94, 2011.

FILGUEIRAS, F. Além da Transparência: Accountability e Política da Publicidade. Revista Lua Nova, São Paulo, n. 84, p. 65-94, 2011.

GIL, A. C. Como elaborar Projeto de Pesquisa. 4. ed. São Paulo: Altas, 2002.

INSTITUTO BRASILEIRO DE GOVERNANÇA CORPORATIVA. Código brasileiro das melhores práticas de governança corporativa. 4. ed. São Paulo: IBGC, 2009. Disponível em http://www.ibgc.org.br/userfiles/2014/files/Codigo_Final_4a_Edicao.pdf. Acesso em: 24 mai. 2018.

KEUNECKE, L. P.; TELES, J.; FLACH, L. Práticas de Accountability: Uma Análise do Índice de Transparência nos Municípios mais populosos de Santa Catarina. Revista Contemporânea de Contabilidade, Florianópolis, v. 8, n. 16, p. 153 – 174, jul./dez. 2011.

Lei nº 12.527, de 18 de novembro de 2011. Regula o acesso a informações previsto no inciso XXXIII do art. 5º, no inciso II do parágrafo 3° do art. 37 e no parágrafo2°do art. 216 da Constituição Federal. Disponível em: < http://www.planalto.gov.br/ccivil_03/_ato2011-2014/2011/lei/l12527.htm>. Acesso em: 25 out. 2017.

LIMBERGER, T. Transparência Administrativa e Novas Tecnologias: o Dever de Publicidade, o Direito a ser Informado e o Princípio Democrático. Revista de Direito Administrativo, Rio de Janeiro, v. 244, p. 248-263, 2007.

MEDEIROS, A. K.; CRANTSCHANINOV, T. I.; SILVA, F. C. Estudos sobre Accountability no Brasil: Meta-Análise de Periódicos Brasileiros das áreas de Administração, Administração Pública, Ciência Política e Ciências Sociais. Revista de Administração Pública, Rio de Janeiro, v. 47, n. 3, p. 745-775, maio./jun. 2013.

MIGUEL, L. F. Democracia e representação: territórios em disputa. São Paulo: Ed. Unesp, 2014.

O’DONNELL, G. Accountability Horizontal e Novas Poliarquias. Revista Lua Nova, São Paulo, n. 44, p. 27-54, 1998.

OLIVEIRA, C. B; FILHO, J. R. F. Problemas de agência no setor público: o papel dos intermediadores da relação entre poder central e unidades executoras. Revista de Administração pública, v. 51, n.4, p. 596-615, 2017.

PLATT NETO, O. A. et al. Publicidade e Transparência das Contas Públicas: Obrigatoriedade e Abrangência desses Princípios na Administração Pública Brasileira. Contabilidade Vista & Revista, Belo Horizonte, v.18, n. 1, p. 75-94. jan./mar. 2007.

RAUPP, F. M. Prestação de Contas de Executivos Municipais de Santa Catarina: uma Investigação nos Portais Eletrônicos. Revista de Administração Pública e Gestão Social, Viçosa, v. 6, n. 3, p. 109-167, jun./set. 2014.

RIBEIRO, C. P. P. et al. Difusão da informação na administração pública. Revista TransInformação, v.23, n. 2, p. 159-171, maio/ago., 2011.

ROCHA NETO, J. M. Em busca da integração de ações governamentais no planejamento regional: o caso do Promeso. Gestão & Regionalidade, v. 32, n. 95, maio./ago.2016.

SACRAMENTO, A. R. S.; PINHO, J. A. G. Transparência na Administração Pública: o que mudou depois da Lei de Responsabilidade Fiscal? Um estudo exploratório em seis municípios da região metropolitana de Salvador. Revista de Contabilidade da UFBA, Salvador, v. 1, n. 1, p. 48-61, 2007.

SANTANA JUNIOR, J. J. B. et al. Transparência Fiscal Eletrônica: Uma análise dos níveis de Transparência Apresentados nos Sites dos Poderes e Órgãos dos Estados e do Distrito Federal do Brasil. Revista de Educação e Pesquisa em Contabilidade, v. 3, n. 3, p. 62-84, 2009.

SLOMSKI, V. et al. Governança corporativa e governança na gestão pública. São Paulo: Atlas, 2008.

STIGLITZ, J. Transparency in government. In: WORLD BANK INSTITUTE. The right to tell: the role of mass media in economic development. Washington, D.C: The World Bank, 2002. p. 27-44.

TRIBUNAL DE CONTAS DO ESTADO DE MINAS GERAIS. Cartilha Perguntas e Respostas. 2012. Disponível em: <http://www.tce.mg.gov.br>. Acesso em: 12 fev. 2017.

VIEIRA, M. A. et al . Implicações do esforço de arrecadação no desempenho socioeconômico dos municípios de Minas Gerais. Gestão & Regionalidade. v. 33, n. 99, set./dez.2017.

ZORZAL, L.; RODRIGUES, G. M. Disclosure e transparência no setor público: uma análise da convergência dos princípios de governança. Revista Informação & Informação, Londrina, v. 20, n. 3, p. 113 - 146, set./dez. 2015.

Autor notes

Endereço dos autores: Gislaine Aparecida Santana Sediyama gislaineyuto@gmail.com Daniela Araújo dos Anjos danielaaraujocco@gmail.com Eliane Maria Felix eliane.m.felix12@gmail.com