Artigos

Recepção: 02 Agosto 2018

Aprovação: 09 Abril 2019

DOI: https://doi.org/10.13037/gr.vol35n106.5184

RESUMO: Este estudo teve como objetivo analisar a associação entre as práticas de responsabilidade socioambiental e o desempenho econômico em pequenas e médias empresas brasileiras. Tratou-se de uma pesquisa de natureza descritiva, quantitativa e documental. Os dados foram obtidos por meio da análise dos websites institucionais das 100 PMEs que mais crescem no Brasil. Para a amostra, com 94 empresas, foram aplicadas técnicas de análise estatística dos dados, como estatística descritiva, inferencial e Análise de Correspondência. Os resultados apontaram que as empresas demonstram maior preocupação em evidenciar as práticas de responsabilidade social. Além disso, constatou-se uma associação entre as empresas que mais destacaram as práticas de responsabilidade socioambiental em seus websites institucionais, direcionados ao planejamento estratégico, e um alto e médio-alto desempenho econômico; e também que as empresas que evidenciaram em seus websites alguma premiação relacionada às práticas de responsabilidade socioambiental tiveram, então, desempenho econômico superior ao das demais.

Palavras chave: Responsabilidade social corporativa, Indicadores sociais e ambientais, Pequenas e médias empresas.

ABSTRACT: The purpose of this descriptive, quantitative desk study was to analyze the association between practices of socio-environmental responsibility and corporate performance in the 100 fastest-growing small and mid-sized firms (SMFs) in Brazil. Information on socio-environmental practices was available on the institutional websites of 94 firms. The findings were submitted to descriptive and inferential statistics and analysis of correspondence. Our results show that many Brazilian SMFs have made the disclosure of socio-environmental responsibility practices a corporate strategy. Thus, a significant association was observed between on-line disclosure of socio-environmental responsibility practices and upper-middle/high corporate performance, and corporate performance was highest among SMFs displaying socio-environmental responsibility awards on their websites.

Keywords: Corporate social responsibility, Social and environmental indicators, Small and mid-sized firms.

1 INTRODUÇÃO

A busca pela sobrevivência no mercado impulsiona as empresas a procurar atender às pressões de seus diversos públicos de interesse (BORGES; GALLI; TAMASHIRO, 2012; JENSEN, 2001). Desse modo, além de cumprirem medidas legais específicas, as empresas procuram se ajustar às tendências do mercado e às exigências da sociedade (STROBEL; CORAL; SELIG, 2004). A fim de satisfazer as demandas de seus públicos, as empresas têm demonstrado uma crescente preocupação em evidenciar práticas que as tornem reconhecidas como social e ambientalmente responsáveis (FIGUEREDO; ARAÚJO, 2016; GOMES; TORTATO, 2011).

Apesar de não haver um consenso sobre o conceito de responsabilidade socioambiental, esse termo se associa à ideia de que a organização precisa preocupar-se com os impactos que as suas atividades produzem em seu entorno (VOLPON; MACEDO-SOARES; DIANA, 2007). Portella (2015) e Ribeiro, Puente-Palacios e Ferreira (2015) consideram social e ambientalmente responsável a empresa que consegue promover o bem-estar social e humano com a redução do seu impacto ecológico, além de proporcionar o alcance efetivo dos seus objetivos organizacionais.

Estudos anteriores como o de Andrade, Gosling e Lima (2011) já indicavam que a empresa precisa alinhar o seu desempenho econômico-financeiro a uma relação equilibrada com todos os grupos sociais que a rodeiam, haja vista que o sucesso da organização depende de como são originadas as relações entre empresa e stakeholders, já que estes podem tanto afetar como ser afetados pela organização (FREEMAN, 1994; HARRISON; BOSSE; PHILLIPS, 2010; TEIXEIRA; ZACCARELLI, 2008).

Alguns estudos empíricos encontraram relações positivas entre a responsabilidade social e o desempenho econômico-financeiro das empresas listadas no Índice de Sustentabilidade Empresarial (ISE), da Bolsa de Valores, Mercadorias e Futuros (BM&FBovespa) (PLETSCH; SILVA; HEIN, 2015; VOGT et al., 2016); e entre as práticas de responsabilidade ambiental e o desempenho operacional das empresas do setor automotivo brasileiro (JABBOUR et al., 2012).

Guimarães e Castro (2007) e Borges, Galli e Tamashiro (2012) consideram que as práticas de responsabilidade socioambiental têm se mostrado viáveis também para empresas de pequeno porte, haja vista que promovem a sustentabilidade do negócio e retorno do investimento na divulgação de sua imagem, além de contribuir para a obtenção de um diferencial competitivo no mercado.

Nessa perspectiva, formula-se a seguinte questão norteadora: qual associação ocorre entre as práticas de responsabilidade socioambiental e o desempenho econômico em pequenas e médias empresas brasileiras? O estudo tem como objetivo geral, portanto, analisar a associação entre as práticas de responsabilidade socioambiental e o desempenho econômico em pequenas e médias empresas brasileiras. Para tanto, foram delineados os seguintes objetivos específicos: (i) caracterizar as empresas da amostra quanto ao setor de atuação e à região geográfica; e (ii) investigar se há diferenças entre o desempenho do grupo das empresas que mais evidenciam as práticas de responsabilidade socioambiental e o das demais.

No Brasil, ainda são escassos os estudos sobre responsabilidade socioambiental versus desempenho econômico, e se concentram na análise de empresas de médio e grande porte (ARAÚJO; COHEN; SILVA, 2014; BORBA, 2005; CHEN; YU; HU, 2018; DANTAS et al., 2016; FIGUEIREDO; ARAÚJO, 2016; GOMES; TORTATO, 2011). Destarte, o estudo procura suplantar essa lacuna da literatura, alinhando, sobretudo, as práticas de responsabilidade socioambiental ao desempenho nas empresas de pequeno e médio porte. Espera-se, portanto, que o resultado venha a revelar como são evidenciadas as práticas de responsabilidade socioambiental nos websites das pequenas e médias empresas que mais crescem no Brasil, bem como a sua relação com o respectivo desempenho econômico.

2 FUNDAMENTAÇÃO TEÓRICA

A Teoria dos Stakeholders foi concebida na década de 1980, adotando o pressuposto básico de que as decisões organizacionais afetam e são afetadas por um conjunto de indivíduos direta ou indiretamente envolvidos com a empresa (FREEMAN, 2004; HARRISON; BOSSE; PHILLIPS, 2010). Fazem parte do grupo de stakeholders, também denominado partes interessadas, os proprietários, clientes, fornecedores, empregados, colaboradores, comunidade, sociedade e governo (BARAKAT et al., 2016; HARRISON; BOSSE; PHILLIPS, 2010).

Desse modo, os gestores precisam conhecer as demandas de cada grupo de interessados, para, a partir de então, tomar suas decisões alinhando os interesses de todos os públicos envolvidos com a empresa (JENSEN, 2001). Nessa visão, o sucesso da organização depende de como são originadas as relações entre a empresa e seus stakeholders (FREEMAN, 1994; TEIXEIRA; ZACCARELLI, 2008).

Na busca pela vantagem competitiva ou mesmo pela sobrevivência, as empresas têm modificado suas estratégias, de acordo com as mudanças nos interesses dos stakeholders. Sendo assim, além de cumprir legislações específicas, os gestores procuram ajustar suas decisões às tendências do mercado e às exigências da sociedade (BORGES; GALLI; TAMASHIRO, 2012; STROBEL; CORAL; SELIG, 2004).

Lourenço et al. (2012) e Barakat et al. (2016) ressaltam que, em uma perspectiva coletiva, todos os stakeholders são de alguma forma responsáveis por colaborar para que a organização alcance seus objetivos. Diante dessa perspectiva, vale alinhar as questões socioambientais aos stakeholders, que, por sua vez, podem gerar consequências positivas ou negativas para a organização (LOURENÇO et al., 2012; SANTOS; FERRARI; GIACOMINI FILHO, 2008).

Nesse contexto, destaca-se a responsabilidade social corporativa, que requer um conjunto de estratégias que orientam as organizações para ações direcionadas às questões sociais, não contemplando apenas aspectos legais (ARAYA, 2006; MACEDO et al., 2009). A responsabilidade social representa o que a empresa deve ou não fazer para ser considerada socialmente responsável pelos stakeholders, caracterizando a perspectiva em que a empresa se relaciona com o meio ambiente, assim como com todos os seus envolvidos (PUPPIM, 2005).

Ademais, a responsabilidade social está alinhada à maneira como a organização gerencia suas ações e práticas, considerando-se, essencialmente, todos os impactos internos e externos (SANTOS; FERRARI; GIACOMINI FILHO, 2008; SORATTO et al., 2006). Nesse contexto, as organizações podem ser consideradas potenciais protetoras dos direitos humanos, ressaltando o contexto econômico, social e ambiental (HARRISON; BOSSE; PHILLIPS, 2010; SCHREMPF-STIRLING; PALAZZO, 2016), segundo o conceito de Triple Bottom Line, proposto por Elkington (1997).

As práticas de responsabilidade social alinham-se à lógica da sustentabilidade, sendo oriundas de uma das bases do Triple Bottom Line (ELKINGTON, 1997). Trata-se de tema que envolve a organização como um todo, em uma perspectiva coletiva de desenvolvimento sustentável, preservação do meio ambiente, redução da pobreza e eliminação de eventuais problemas econômicos, sociais e ambientais (ALIGLERI; ALIGLERI; KRUGLIANSKAS, 2009; ELKINGTON, 2013).

Alguns relatórios de sustentabilidade procuram divulgar tais práticas, além de mensurar os impactos socioambientais das organizações, principalmente considerando vários países. A partir desses relatórios, os stakeholders podem obter conhecimentos sobre as práticas e o desempenho organizacional, possibilitando que a organização seja transparente e íntegra com a sociedade e com o meio ambiente (CAMPOS et al., 2013; FREEMAN, 1994, 2016).

Dentre esses relatórios, o Global Reporting Initiative (GRI) é o mais utilizado quando se trata da sustentabilidade (ALONSO-ALMEIDA; LLACH; MARIMON, 2014; VIGNEAU; HUMPHREYS; MOON, 2015). O GRI evoluiu a partir da necessidade de atender as demandas dos stakeholders, exigindo das empresas adequação aos seus padrões preestabelecidos e ganhando referência e relevância no contexto das organizações brasileiras (BROWN; JONG; LEVY, 2009; CAMPOS et al. 2013).

Diante dessa abordagem, retrata-se que o GRI divulga diretrizes que orientam as organizações a adotar e seguir práticas sustentáveis diante dos seus stakeholders (BORGES; GALLI; TAMASHIRO, 2012; KHAVEH et al., 2012), e isso permite a divulgação das informações da organização, tomando-se como base aspectos de natureza econômica, social e ambiental (CAMPOS et al., 2013).

O aumento da consciência coletiva em relação aos impactos ambientais e às questões sociais, associadas à globalização e internacionalização das informações, tem pressionado as empresas a adotar e disseminar práticas de responsabilidade socioambiental, o que, consequentemente, incorpora os objetivos financeiros e econômicos, o bem-estar social e a preservação ambiental (GASPARINO; RIBEIRO, 2007).

Além do relatório GRI, destaca-se que as práticas de responsabilidade social e ambiental têm sido divulgadas pelas empresas por diversos meios, como relatórios anuais, balanços sociais e até websites. As empresas utilizam seus websites também para divulgar informações variadas por meio de seu histórico, missão, valores, a fim de estreitar relações com a comunidade interna e externa (HOLTZ et al., 2014).

A responsabilidade socioambiental pode se manifestar, dentre outras formas, por meio de projetos filantrópicos e educacionais, igualdade de oportunidades de emprego, premiações e serviços sociais alinhados aos interesses da comunidade, e da preservação ambiental (GASPARINO; RIBEIRO, 2007).

Entretanto, devido à crescente valorização do tema por parte dos stakeholders, as empresas têm demandado esforços para que a responsabilidade socioambiental esteja presente nos pilares que orientam o seu planejamento estratégico. De acordo com o resultado da pesquisa de Portella et al. (2015), das 100 maiores empresas de Santa Catarina, 48 apresentam nas dimensões de planejamento estratégico – missão, visão e valores – indícios de responsabilidade socioambiental. As palavras-chave mais encontradas referem-se à sustentabilidade “sustentável”, e à responsabilidade ambiental “meio ambiente”.

Ademais, as perspectivas social e ambiental devem ser observadas junto com o desempenho econômico-financeiro da empresa (ALMEIDA; CALLADO, 2017; CAMPOS; MELO, 2008). Tomando-se por base a Teoria dos Stakeholders, a correlação entre responsabilidade socioambiental e desempenho econômico-financeiro deve ser positiva, haja vista que quanto maior for a responsabilidade socioambiental, maiores serão a eficácia e a eficiência administrativa, possibilitando um melhor desempenho econômico-financeiro (BARAKAT et al., 2016; DONALDSON; PRESTON, 1995; FREEMAN,1994; FREEMAN; PHILLIPS; SISODIA, 2018; JONES; HARRISON; FELPS, 2018; PRESTON; O’BANNON, 1997).

Diante disso, muitos estudos foram realizados no sentido de associar as práticas socioambientais com o desempenho econômico empresarial. Entretanto, apesar de alguns estudos empíricos confirmarem essa teoria (ARANTES, 2006; JABBOUR et al., 2012; PLETSCH; SILVA; HEIN, 2015; RIBEIRO et al., 2017; VOGT et al., 2016), foram mapeadas também algumas pesquisas que obtiveram resultados divergentes, ou seja, não encontraram correlação entre desempenho financeiro e responsabilidade socioambiental (CÉSAR; SILVA JÚNIOR, 2008; MACHADO; MACHADO, 2011).

Arantes (2006) analisou a evolução do valor de ações negociadas nas bolsas de valores de Nova Iorque e São Paulo, comparando as empresas que investem em responsabilidade social e sustentabilidade com aquelas que não adotam essa prática. Como resultado, verificou-se que as empresas que demonstram desenvolver ações socialmente responsáveis obtiveram uma valorização de suas ações acima daquelas que não adotam tal prática.

Jabbour et al. (2012) investigaram a influência da adoção das práticas de gestão ambiental no desempenho operacional de 75 empresas do setor automotivo brasileiro. O resultado indicou que a gestão ambiental influencia positivamente o desempenho operacional do segmento.

Pletsch, Silva e Hein (2015) analisaram a correlação entre responsabilidade social e desempenho econômico-financeiro nas empresas listadas no Índice de Sustentabilidade Empresarial (ISE), da BM&FBovespa. O resultado demonstrou que o desempenho econômico-financeiro influencia tanto os benefícios sociais internos, quanto os benefícios sociais externos.

Vogt et al. (2016) examinaram a relação entre o nível de intangibilidade e o desempenho econômico e social das empresas listadas na BM&FBovespa. Por meio de uma correlação canônica, constatou-se uma forte relação entre o desempenho social e econômico das empresas da amostra.

Ribeiro et al. (2017) analisaram a relação entre os indicadores socioambientais e o desempenho financeiro em companhias abertas do setor de energia elétrica que compõe o Índice Bovespa, no período de 2009 a 2015. Entre os resultados, os autores identificaram uma relação direta entre os indicadores sociais internos e os resultados financeiros organizacionais.

César e Silva Júnior (2008) investigaram a correlação entre a performance social e ambiental e a performance financeira nas empresas com ações negociadas na BM&FBovespa. Constatou-se que o ROE (Return On Equity) está positivamente correlacionado com os indicadores sociais internos; por outro lado, o ROE se correlaciona negativamente com os indicadores sociais externos. O resultado apontou ainda que não houve correlação com o indicador ambiental das empresas analisadas

Machado e Machado (2011) pesquisaram se a responsabilidade social causa impacto no desempenho financeiro em 237 empresas de diversos setores. Os achados sugeriram haver um impacto positivo da responsabilidade social no desempenho das empresas, no que tange aos indicadores internos e externos; entretanto, quanto aos indicadores ambientais, não foram encontrados indícios de que podem acarretar impactos, sejam positivos ou negativos, no desempenho financeiro das empresas estudadas.

A partir do mapeamento de pesquisas empíricas anteriores sobre responsabilidade socioambiental e desempenho econômico, percebe-se que os autores concentram suas análises em empresas de capital aberto. Diante disso, grande parte dos achados indicou uma correlação positiva entre as variáveis estudadas. Os resultados divergentes sugerem que o tema ainda pode ser considerado um vasto campo para o desenvolvimento de pesquisas futuras (CALIXTO, 2013; CERETTA et al., 2009).

Borges, Galli e Tamashiro (2012) realizaram um estudo multicasos em três pequenas empresas fornecedoras do setor sucroalcooleiro da região de Ribeirão Preto/SP. Os achados apontaram que a incorporação da responsabilidade socioambiental promove a sustentabilidade do negócio e o retorno para a imagem, além de contribuir para a empresa obter diferencial competitivo no mercado.

Nessa perspectiva, formula-se a seguinte hipótese: H1 –As empresas que evidenciam mais práticas de responsabilidade socioambiental obtêm desempenho maior que o das empresas que evidenciam menos práticas de responsabilidade socioambiental.

Ao considerar essas abordagens, e levando em conta que o sucesso da empresa depende do seu relacionamento com os stakeholders, este estudo se diferencia dos demais por possibilitar a associação entre as práticas de responsabilidade socioambiental e o desempenho econômico, considerando-se as pequenas e médias empresas que mais crescem no Brasil.

3 PROCEDIMENTOS METODOLÓGICOS

Fundamentada na classificação proposta por Collis e Hussey (2005), esta pesquisa guia-se por sua natureza descritiva, de abordagem quantitativa. Leva-se em conta ainda seu caráter documental, baseando-se nos dados obtidos por meio da análise dos websites institucionais das pequenas e médias empresas que mais crescem no Brasil.

A população da pesquisa reúne as 100 empresas listadas na 11ª edição da pesquisa “As PMEs que mais crescem no Brasil”, realizada pela Deloitte em 2016 (DELOITTE, 2016). Esse relatório é considerado referência no mercado das organizações emergentes, haja vista que aponta as empresas com características diferenciadas de geração e avaliação de receita.

Nessa perspectiva, alguns requisitos são exigidos para a participação no ranking da Deloitte: (i) estar em fase operacional, no Brasil, há mais de cinco anos (para a pesquisa de 2016, ao menos, desde 01/01/2011); (ii) auferir receita líquida entre R$ 5 milhões e R$ 450 milhões em 2015 (último ano do triênio avaliado); e (iii) não estar vinculada (coligada ou controlada) a grupo empresarial com receita líquida igual ou superior a R$ 2 bilhões em 2015, independentemente da origem de seu capital (DELOITTE, 2016).

A coleta dos dados foi dividida em duas etapas. Inicialmente, foram coletados os dados referentes à caracterização das empresas, como segmento e localização geográfica. Em seguida, considerando que as PMEs no Brasil não são obrigadas a divulgar dados contábeis, o valor da receita líquida, divulgado no relatório da Deloitte (2016), foi coletado para a medida de desempenho econômico do estudo, o crescimento médio anual. Os dados dessas etapas foram coletados diretamente do relatório da Deloitte – “As PMEs que mais crescem no Brasil” (DELOITTE, 2016).

A segunda etapa consistiu em uma coleta de dados referentes às práticas de responsabilidade socioambiental, evidenciadas por essas empresas. Para tanto, realizou-se um levantamento prévio, a partir da lista da população, a fim de se verificar quantas empresas possuem websites. O levantamento foi efetuado no período de maio a junho de 2017, sendo desconsideradas quatro empresas que não possuíam website.

Em seguida, as consultas aos websites concentraram-se em identificar se as empresas divulgam ações que possam caracterizá-las como socialmente responsáveis. As práticas de responsabilidade socioambiental foram adaptadas a partir das diretrizes de sustentabilidade consideradas pela GRI (2013). No modelo GRI-G3 são elencados 79 indicadores, associados às dimensões econômica, social e ambiental, referentes ao contexto da sustentabilidade, denominado Triple Bottom Line (ELKINGTON, 1997; 2013). Neste estudo, consideram-se as diretrizes referentes às dimensões social e ambiental. Ademais, as diretrizes e os indicadores pertencentes ao modelo foram adaptados para alinhamento com o contexto das pequenas e médias empresas que mais crescem no Brasil.

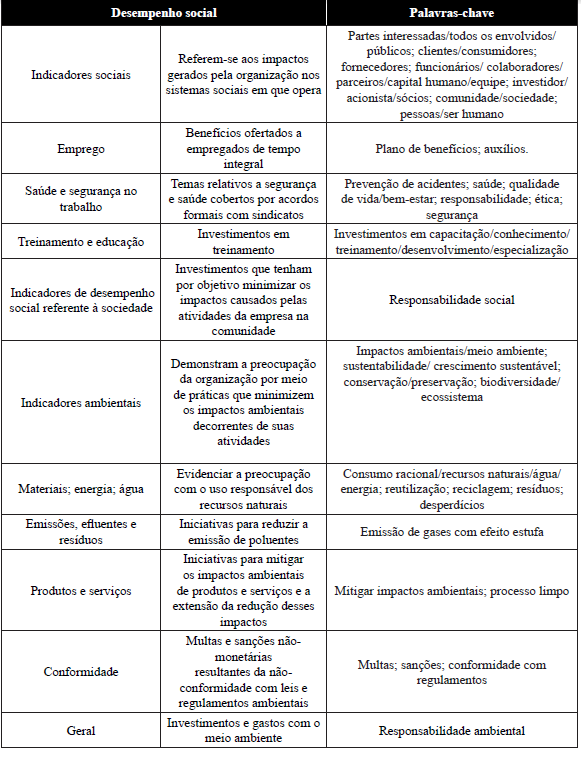

A coleta de dados da pesquisa foi direcionada pelas 33 palavras-chave listadas no Quadro 1, sendo 17 relacionadas a responsabilidade social e 16 referentes a responsabilidade ambiental. Nesse sentido, procura-se identificar se as empresas evidenciam em seus websites, especificamente nos conteúdos histórico, missão, visão e valores, alguma prática de responsabilidade socioambiental. Além disso, foi verificado se as empresas divulgaram alguma premiação relacionada com a responsabilidade socioambiental.

– Itens considerados para avaliar a responsabilidade socioambiental

Como das 96 empresas cujos websites foram encontrados, duas não divulgaram nenhuma das 33 palavras-chave, a amostra ficou definida em 94 empresas.

Para atender aos objetivos propostos, bem como para testar a hipótese adotada, foram aplicadas técnicas de análise estatística dos dados, como estatística descritiva e inferencial e Análise de Correspondência (Anacor). O teste de médias foi realizado a partir da distribuição das empresas em grupos de acordo com as práticas de responsabilidade socioambiental. Para tanto, as palavras-chave encontradas foram contabilizadas, e, com base nas pontuações respectivas, as empresas foram distribuídas em dois grupos, de acordo com a mediana, assim identificados: empresas que evidenciam mais práticas de reponsabilidade socioambiental e empresas que evidenciam menos práticas de responsabilidade socioambiental.

Para a utilização da Anacor, foram categorizadas tanto a variável referente ao desempenho econômico como a variável correspondente às práticas de responsabilidade socioambiental. Para o desempenho econômico, as empresas foram agrupadas segundo o crescimento anual médio, levando-se em conta a distribuição por meio dos quartis – que representam os valores distribuídos em quatro partes iguais.

A partir do Quadro 2, verifica-se que os quartis foram distribuídos de acordo com o crescimento anual, referindo-se, por sua vez, aos níveis baixo, médio-baixo, médio-alto e alto.

– Categorização das variáveis de desempenho

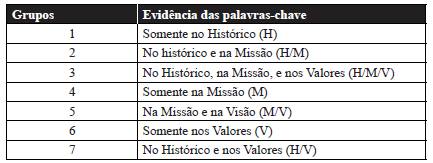

Para a responsabilidade socioambiental, consideram-se os arranjos com base em grupos (sete) que dizem respeito às categorizações das variáveis, conforme disposição da evidenciação nos websites: histórico, missão e valores.

– Categorização das variáveis de responsabilidade socioambiental

Além disso, investigou-se também se as PMEs evidenciam alguma premiação relacionada a práticas social e ambientalmente responsáveis.

Para o tratamento dos dados, utilizaram-se os aplicativos Statistical Package for the Social Sciences (SPSS) (versão 21.0) e Language and Enviroment for Statistical Computing (R) (versão 3.2.3).

4 RESULTADOS E DISCUSSÃO

Esta seção apresenta os principais resultados da pesquisa, bem como as discussões referentes aos achados. Para tanto, está dividida em duas subseções: caracterização da amostra; e os testes estatísticos da relação entre as práticas de responsabilidade socioambiental e o desempenho econômico.

4.1 CARACTERIZAÇÃO DA AMOSTRA

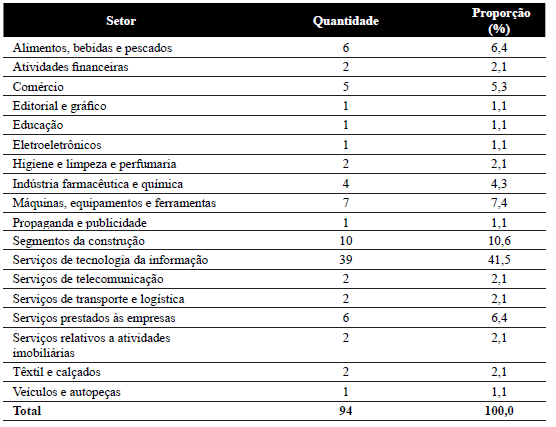

As 94 empresas da amostra foram distribuídas em 24 segmentos, conforme o ranking da Deloitte (2016). Entretanto, como havia segmentos semelhantes, optou-se pelo agrupamento de alguns deles, resultando em 18 setores econômicos.

Na Tabela 1, percebe-se que os setores serviços de tecnologia da informação e segmentos da construção concentraram o maior número de empresas do ranking das PMEs que mais crescem no Brasil, reunindo, juntos, mais da metade da amostra.

– Distribuição quantitativa e proporcional da amostra por setor

Em relação à distribuição geográfica, das 94 empresas da amostra, a região Sudeste concentra 48 (51,1%), a região Sul reúne 32 (34,0%), o Nordeste sedia 10 (10,6%) e o Centro-Oeste registra quatro empresas (4,3%). O ranking não contemplou nenhuma empresa da região Norte.

Dentre as empresas do Sudeste, ressalta-se que 85% se localizam em São Paulo. Em relação às 32 empresas do Sul, observa-se uma distribuição equilibrada entre os três estados da região, ocorrendo comportamento semelhante no Nordeste, cujas 10 empresas da amostra se distribuem entre Bahia, Ceará e Pernambuco. No caso da região Centro-Oeste, verifica-se que as quatro empresas da amostra têm sede em Goiás.

Quanto à idade (tempo de constituição), verifica-se uma variação entre 4 e 111 anos, o que caracteriza o caráter intergeracional da amostra, que chega a reunir empresas recém-instaladas (2012) ao lado de companhias longevas, com mais de um século em atividade.

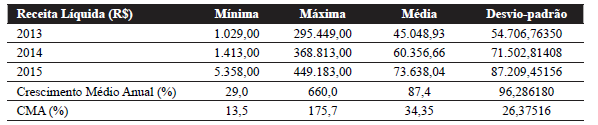

A Tabela 2 reúne dados estatísticos acerca do desempenho econômico-financeiro do grupo de empresas da amostra no triênio 2013-2015, compreendendo receitas líquidas, crescimento médio anual e variáveis como valores mínimo, máximo e médio, além dos desvios-padrão.

– Dados econômicos da amostra

Percebe-se que a receita líquida do grupo de empresas da amostra experimentou uma significativa evolução anual entre 2013 e 2015, registrando médias de R$ 45.048,93, R$ 60.356,66 e R$ 73.638.04, respectivamente.

As empresas que mais cresceram no triênio foram Pride Construtora (660%) Nanovetores (658%) e Pollux Automation (280%). Em contrapartida, as empresas que apresentaram menores evoluções foram Premier IT, Cabletech e Arcon, todas com crescimento médio anual de 29%.

A coleta dos dados referente à responsabilidade socioambiental deteve-se na abordagem da análise dos websites das empresas. Inicialmente, constatou-se que 67 deles apresentam a aba ‘missão’, 55 apresentam a ‘visão’ e 53 apresentam ‘valores’. Percebe-se, portanto, que a maioria dos websites apresenta missão, enquanto os valores foram os menos recorrentes, assim como a visão.

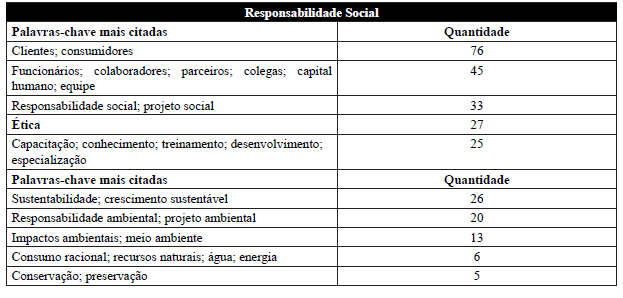

A Tabela 3 apresenta a distribuição quantitativa das 33 palavras-chave referentes às práticas de responsabilidade socioambiental nos websites das empresas da amostra, considerando o conteúdo das seções histórico, valores e missão.

– Missão, histórico e valores com base no desempenho socioambiental

A maioria das empresas que evidencia ações sociais e ambientais registra esse desempenho no histórico (74 empresas), seguida da apresentação na missão (53 empresas).

As palavras-chave evidenciadas nos websites das empresas da amostra são demonstradas no Quadro 4, considerando-se as 10 palavras-chave mais recorrentes em cada uma das dimensões responsabilidade social e responsabilidade ambiental.

– Evidenciação das palavras-chave por dimensão da responsabilidade socioambiental

No Quadro 4, nota-se que as práticas de responsabilidade social são mais evidenciadas do que as de responsabilidade ambiental, haja vista que das 94 empresas da amostra, 76 evidenciaram a preocupação com a “satisfação dos clientes”, palavra-chave mais citada na dimensão social. Em contrapartida, apenas 26 empresas citaram "sustentabilidade" ou "crescimento sustentável", termos mais recorrentes na dimensão ambiental.

Por outro lado, as palavras-chave que não apareceram na dimensão responsabilidade social foram: planos, benefícios, auxílios e prevenção e acidentes. E, no tocante à responsabilidade ambiental, as palavras-chave que não apareceram foram: reutilização, reciclagem e sanções e multas.

Diante desses resultados, pode-se afirmar que as PMEs têm interesse em também ser vistas como social e ambientalmente responsáveis, confirmando o que ressaltam Gomes e Tortato (2011) e Figueiredo e Araújo (2016) sobre o esforço das empresas para atender às pressões dos stakeholders.

4.2 PRÁTICAS DE RESPONSABILIDADE SOCIOAMBIENTAL E DESEMPENHO ECONÔMICO

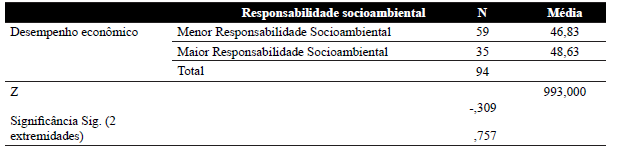

Para se verificar a diferença entre o grupo das empresas que evidenciam mais práticas de responsabilidade socioambiental e o daquelas que evidenciam menos práticas de responsabilidade socioambiental, testou-se, em um primeiro momento, a normalidade dos dados, verificando-se que os dados da responsabilidade socioambiental, assim como os dados econômicos, não seguem a distribuição normal. Diante disso, aplicou-se o teste não-paramétrico de Mann-Whitney, cujo resultado é mostrado na Tabela 4.

– Teste de Mann-Whitney do desempenho econômico x responsabilidade socioambiental

Como pode ser visualizado na Tabela 4, não há diferenças significativas entre o grupo com maior evidenciação da responsabilidade socioambiental e aquele com menor evidenciação da responsabilidade socioambiental. Nesse sentido, há fortes indícios para se rejeitar a hipótese H1 (as empresas que evidenciam mais práticas de responsabilidade socioambiental têm um desempenho maior que o daquelas que evidenciam menos práticas de responsabilidade socioambiental), haja vista que não há diferenças de desempenho econômico entre as empresas que evidenciam mais e as que evidenciam menos práticas de responsabilidade socioambiental.

Nesse contexto, esses resultados corroboram Machado e Machado (2011), que, em pesquisa junto a 237 empresas de diversos setores, não encontraram indícios de que as práticas de responsabilidade ambiental impactam o desempenho econômico, seja de forma positiva ou negativa.

Por meio do teste de diferenças entre médias, comparou-se o desempenho econômico do grupo de empresas que apresentaram premiações relacionadas às práticas de responsabilidade socioambiental, com o outro grupo, cujo resultado é mostrado na Tabela 5.

– Teste de Mann-Whitney dos prêmios x responsabilidade socioambiental

Verifica-se que as empresas que evidenciaram alguma premiação apresentaram desempenho econômico maior que o daquelas que não divulgaram nenhum prêmio. Foram identificados os seguintes prêmios: Melhores empresas para se trabalhar, Prêmio amigos da juventude, Selo verde, Site sustentável e Empresas benfeitoras. Ressalta-se, ainda, que de acordo com Gasparino e Ribeiro (2007), a responsabilidade socioambiental também se manifesta por meio de premiações cujos critérios envolvam práticas que alinhem os interesses empresariais aos interesses dos stakeholders.

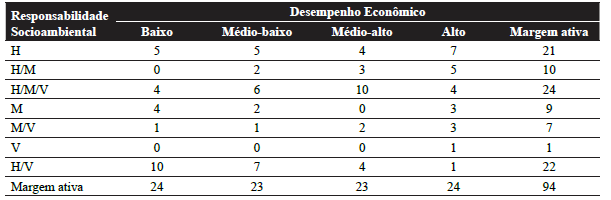

Com o intuito de se verificar a associação entre as práticas de responsabilidade socioambiental e o desempenho econômico (crescimento médio anual da receita líquida), procedeu-se à Análise de Correspondência (Anacor), levando-se em conta as categorias preestabelecidas nos procedimentos metodológicos. O resultado pode ser visto na Tabela 6.

– Tabela de correspondência

Ao se comparar o desempenho econômico, verifica-se que há 24 empresas com baixo desempenho, 23 com desempenho médio, 23 com desempenho médio-alto; e 24 com alto desempenho. A partir disso, infere-se que as empresas se distribuem de forma quase equânime por quartil.

Com referência às práticas de responsabilidade socioambiental, percebe-se que 24 empresas evidenciam práticas de responsabilidade socioambiental nas seções dos três itens investigados nos websites: histórico, missão e valores. Esses achados sugerem que, de um modo geral, as PMEs que mais crescem no Brasil têm as práticas de responsabilidade socioambiental mais enraizadas, já que fazem parte tanto da missão como dos valores organizacionais. Sob outra perspectiva, na evidenciação da responsabilidade, e considerando-se apenas os valores, observou-se uma menor quantidade de empresas, sendo que apenas uma delas evidenciou práticas de responsabilidade socioambiental.

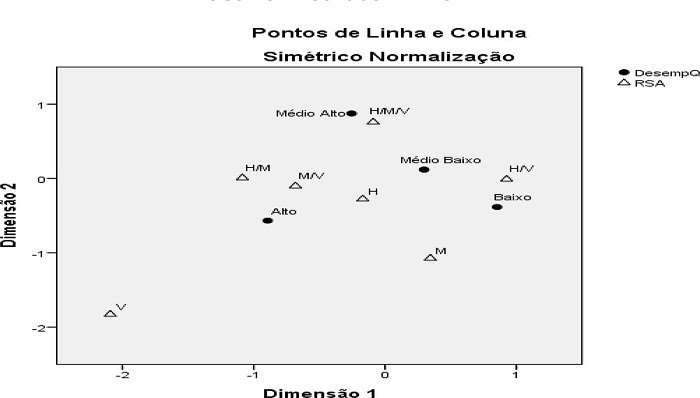

Com relação à associação das variáveis na análise, a Figura 1 mostra o mapa perceptual da Anacor, que indica a associação entre a evidenciação das práticas de responsabilidade socioambiental e o desempenho econômico nas pequenas e médias empresas que mais crescem no Brasil, segundo o ranking 2016.

Figura 1

– Mapa perceptual da evidenciação de práticas de responsabilidade socioambiental x desempenho econômico das PMEs

Fonte: Elaborada pelos autores.

Na Figura 1 pode-se inferir uma associação entre o médio-alto desempenho e a evidenciação de práticas de responsabilidade socioambiental no conteúdo dos três itens considerados na análise: histórico, missão e valores Além do mais, percebe-se uma associação também entre as empresas que divulgam práticas na missão e nos valores com o alto desempenho econômico. Quanto à divulgação de práticas somente no histórico e nos valores, ocorre uma associação com o baixo desempenho.

Esses resultados sugerem que as empresas que elegem práticas de responsabilidade socioambiental como filosofia, obtiveram alto desempenho econômico, quando comparadas com aquelas que adotam apenas práticas isoladas. Ademais, quando houve evidenciação também no histórico, percebeu-se um desempenho médio-alto. Esses resultados coincidem com o que ressaltam Portella et al. (2015) em relação à crescente valorização dos stakeholders a empresas social e ambientalmente responsáveis, e aos esforços organizacionais de evidenciar ações de responsabilidade socioambiental nos pilares que orientam o seu planejamento estratégico.

Esses achados confirmam a associação entre a divulgação das práticas de responsabilidade socioambiental e o desempenho das pequenas e médias empresas, alinhando-se aos de Borges, Galli e Tamashiro (2012), que encontraram indícios de que a incorporação da responsabilidade socioambiental promove a sustentabilidade do negócio e o retorno para a imagem, e, além disso, contribui para a obtenção de diferencial competitivo no mercado.

5 CONSIDERAÇÕES FINAIS

O eixo central deste estudo foi desenvolvido na perspectiva de analisar a associação entre as práticas de responsabilidade socioambiental e o desempenho econômico em pequenas e médias empresas brasileiras.

Por meio de uma pesquisa documental nos websites das PMEs que mais crescem no Brasil, segundo o ranking da Deloitte (2016), foram identificadas as práticas de responsabilidade socioambiental evidenciadas nos conteúdos das seções histórico, missão e valores das empresas da amostra.

Na análise dos dados, verificou-se que a maioria das empresas que compõem o ranking das PMEs que mais crescem no Brasil se concentra na cidade de São Paulo. Além disso, o segmento econômico predominante reúne as empresas de serviços de tecnologia da informação.

Por meio do teste não-paramétrico de Mann-Whitney, verificou-se que com relação ao desempenho econômico, as empresas que evidenciam mais práticas de responsabilidade socioambiental não diferem daquelas que evidenciam menos práticas de responsabilidade socioambiental. Nesse sentido, não se pode inferir que as PMEs que evidenciam mais práticas de responsabilidade socioambiental apresentam desempenho maior que o das PMEs que evidenciam menos práticas de responsabilidade socioambiental, rejeitando-se, assim, a hipótese da pesquisa.

Entretanto, no tocante à associação das práticas de responsabilidade socioambiental com o desempenho econômico das PMEs, infere-se, por meio da Anacor, que há uma associação entre as empresas que divulgam práticas no conteúdo da missão e dos valores e o alto desempenho econômico. Verificou-se, ainda, uma associação entre o médio-alto desempenho das empresas e a evidenciação de práticas de responsabilidade socioambiental nos três itens que foram considerados na análise (histórico, missão e valores), sugerindo, desse modo, que as empresas que demonstraram as práticas de responsabilidade socioambiental de forma mais enraizada, em sua missão e valores, tiveram desempenho superior ao das demais empresas.

Os resultados desta pesquisa revelaram as práticas de responsabilidade socioambiental e a associação entre estas e o desempenho econômico das pequenas e médias empresas que mais crescem no Brasil, auxiliando os gestores e demais stakeholders no processo decisório. Verifica-se, ainda, que as empresas, de modo geral, têm demonstrado interesse em evidenciar práticas que as tornem consideradas como empresas social e ambientalmente responsáveis, sobretudo em relação à divulgação das premiações relacionadas a responsabilidade socioambiental.

Diante desses resultados, o estudo contribui para a literatura relacionada à responsabilidade socioambiental, revelando, desse modo, como são evidenciadas as práticas de responsabilidade sociais e ambientais nos websites das pequenas e médias empresas que mais crescem no Brasil, bem como a sua relação com o respectivo desempenho econômico, corroborando os preceitos da Teoria dos Stakeholders.

No tocante às limitações deste estudo, destaca-se a utilização de apenas uma variável para avaliar o desempenho econômico das PMEs que mais crescem no Brasil, devido à dificuldade de acesso a dados econômicos dessas empresas. Outrossim, a abordagem da responsabilidade socioambiental se baseou, sobretudo, na evidenciação das palavras-chave encontradas nos websites das empresas. Diante disso, sugerem-se, para futuros estudos, pesquisas de natureza qualitativa com os gestores das PMEs que mais crescem no Brasil, a fim de se analisar as práticas efetivas de responsabilidade socioambiental.

REFERÊNCIAS

ALIGLERI, L.; ALIGLERI, L. A.; KRUGLIANSKAS, I. Gestão socioambiental: responsabilidade e sustentabilidade do negócio. São Paulo: Atlas, 2009.

ALMEIDA, K. K. N.; CALLADO, A. L. C. Indicadores de desempenho ambiental e social de empresas do setor de energia elétrica brasileiro: uma análise realizada a partir da ótica da Teoria Institucional. Revista de Gestão, Finanças e Contabilidade, v. 7, n. 1, p. 222, 2017.

ALONSO‐ALMEIDA, M.; LLACH, J.; MARIMON, F. A closer look at the ‘Global Reporting Initiative’ sustainability reporting as a tool to implement environmental and social policies: a worldwide sector analysis. Corporate Social Responsibility and Environmental Management, v. 21, n. 6, p. 318-335, 2014.

ANDRADE, M. A. M.; GOSLING, M.; LIMA, G. C. O. A responsabilidade social dos bancos no Brasil. Environmental & Social Management Journal / Revista de Gestão Social e Ambiental, v. 5, n. 3, p. 168-182, 2011.

ARANTES, E. Investimento em responsabilidade social e sua relação com o desempenho econômico das empresas. Conhecimento Interativo, v. 2, n. 1, p. 3-9, 2006.

ARAÚJO, G. A.; COHEN, M.; SILVA, J. F. Avaliação do efeito das estratégias de gestão ambiental sobre o desempenho financeiro de empresas brasileiras. Revista de Gestão Ambiental e Sustentabilidade, v. 3, n. 2, p. 16, 2014.

ARAYA, M. Exploring terra incognita: non-financial reporting in corporate Latin America. The Journal of Corporate Citizenship, n. 21, p. 25, 2006.

BARAKAT, S. R.; FREITAS, L. P.; BOAVENTURA, J. M. G.; MACLENNAN, M. L. F. Legitimidade: uma análise da evolução do conceito na Teoria dos Stakeholders. Revista de Ciências da Administração, v. 18, n. 44, p. 66, 2016.

BORBA, P. R. F. Relação entre desempenho social corporativo e desempenho financeiro de empresas no Brasil. 2005. Tese (Doutorado em Administração) – Faculdade de Economia, Administração e Contabilidade da Universidade de São Paulo, São Paulo.

BORGES, F. L. S.; GALLI, L. C. L. A.; TAMASHIRO, H. R. S. Responsabilidade social corporativa: um estudo multicasos com pequenas empresas do setor sucroalcooleiro da região de Ribeirão Preto-SP. Revista de Gestão Social e Ambiental, v. 6, n. 1, p. 70-86, 2012.

BROWN, H. S.; JONG, M.; LEVY, D. L. Building institutions based on information disclosure: lessons from GRI's sustainability reporting. Journal of Cleaner Production, v. 17, n. 6, p. 571-580, 2009.

CALIXTO, L. A divulgação de relatórios de sustentabilidade na América Latina: um estudo comparativo. Revista de Administração, v. 48, n. 4, p. 828-842, 2013.

CAMPOS, L. M. S.; MELO, D. A. Indicadores de desempenho dos Sistemas de Gestão Ambiental (SGA): uma pesquisa teórica. Production, v. 18, n. 3, p. 540-555, 2008.

CAMPOS, L. M. S.; SEHNEM, S.; OLIVEIRA, M. A. S; ROSSETTO, A. M; COELHO, A. L. de AL; DALFOVO, M. S. Relatório de sustentabilidade: perfil das organizações brasileiras e estrangeiras segundo o padrão da Global Reporting Initiative. Gestão e Produção, v. 20, n. 4, p. 913-926, 2013.

CERETTA, P. S.; BARBA, F.; CASARIN, F.; KRUEL, M.; MILANI, B. Desempenho financeiro e a questão dos investimentos socioambientais. Revista de Gestão Social e Ambiental, v. 3, n. 3, p. 72-84, 2009.

CÉSAR, J. F.; SILVA JÚNIOR, J. A. A relação entre a responsabilidade social e ambiental com o desempenho financeiro: um estudo empírico na Bovespa no período de 1999 a 2006. In: CONGRESSO DA ASSOCIAÇÃO NACIONAL DOS PROGRAMAS DE PÓS-GRADUAÇÃO EM CIÊNCIAS CONTÁBEIS, 2., 2008. Salvador, Anais [...]. Salvador: Anpcont, 2008.

CHEN, C.; YU, C; HU, J. Constructing performance measurement indicators to suggested corporate environmental responsibility framework. Technological Forecasting and Social Change, v. 135, p. 33-43, 2018.

COLLIS, J.; HUSSEY, R. Pesquisa em administração: um guia prático para alunos de graduação e pós-graduação. Porto Alegre: Bookman, 2005.

DANTAS, A. J. F.; SIQUEIRA, E. S.; NOBRE, F. C.; GIESTA, L. C. Responsabilidade social sob a ótica da ISO 26000: uma análise das pequenas empresas do comércio varejista de Mossoró/RN. Perspectivas Contemporâneas, v. 11, n. 2, p. 126-148, 2016.

DELOITTE, T. T. As PMEs que mais crescem no Brasil. O ranking das emergentes e as lições para tempos desafiadores, 2016. Disponível em: https://www2.deloitte.com/br/pt/pages/strategy/articles/pmes.html. Acesso em: 20. maio 2017.

DONALDSON, T.; PRESTON, L. E. The stakeholder theory of the corporation: concepts, evidence, and implications. Academy of Management Review, v. 20, n. 1, p. 65-91, 1995.

ELKINGTON, J. Cannibals with forks. The triple bottom line of 21st century business. Oxford: New Society Publishers, 1997.

ELKINGTON, J. Enter the triple bottom line. In: The triple bottom line. Routledge, 2013. p. 23-38.

FIGUEIREDO, R.; ARAÚJO, E. A. Desempenho financeiro de empresas listadas no Índice de Sustentabilidade Empresarial (ISE): uma abordagem utilizando método multicritério. Relatórios de Pesquisa em Engenharia de Produção, v. 16, n. 1, p. 1-17, 2016.

FREEMAN, L. C. The development of social network analysis. A study in the sociology of science. Vancouver: Empirical Press, v. 1, 2004.

FREEMAN, R. E. The politics of stakeholder theory: some future directions. Business Ethics Quarterly, v. 4, n. 4, p. 409-421, 1994.

FREEMAN, R. E. Ethical leadership and creating value for stakeholders. Business Ethics: New Challenges for Business Schools and Corporate Leaders. p. 82, 2016.

FREEMAN, R. E.; PHILLIPS, R.; SISODIA, R. Tensions in Stakeholder Theory. Business & Society, p. 1-19, 2018.

GASPARINO, M. F.; RIBEIRO, M. S. análise de relatórios de sustentabilidade, com ênfase na GRI: comparação entre empresas do setor de papel e celulose dos EUA e Brasil. Revista de Gestão Social e Ambiental, v. 1, n. 1, p. 102-115, 2007.

GOMES, F. P.; TORTATO, U. U. Adoção de práticas de sustentabilidade como vantagem competitiva: evidências empíricas. Revista Pensamento Contemporâneo em Administração, v. 5, n. 2, p. 33-49, 2011.

GRI. GLOBAL REPORTING INICIATIVE. Diretrizes para relato de sustentabilidade: princípios para o relato e o conteúdo padrão. Global Reporting Iniciative TM. Amsterdam, 2013.

GUIMARÃES, E. P. C.; CASTRO, J. D. B. O fator turismo e sustentabilidade como diferencial competitivo na estalagem alter real. Revista Gestão, Inovação e Negócios, v. 1, n. 4, p. 68-97, 2007.

HARRISON, J. S.; BOSSE, D. A.; PHILLIPS, R. A. Managing for stakeholders, stakeholder utility functions, and competitive advantage. Strategic Management Journal, v. 31, n. 1, p. 58-74, 2010.

HOLTZ, L.; ALVES, J.; SALAROLI, A. R.; VARGAS, L. H. F. Divulgação de informações de caráter social e ambiental nos websites das maiores empresas com atividades no Espírito Santo. Revista de Gestão Social e Ambiental, v. 8, n. 2, p. 36, 2014.

JABBOUR, C. J. C.; TEIXEIRA, A. A.; JABBOUR, A. B. L. D. S.; FREITAS, W. R. D. "Verdes e competitivas?": a influência da gestão ambiental no desempenho operacional de empresas brasileiras. Ambiente & Sociedade, v. 15, n. 2, p. 151-172, 2012.

JENSEN, M. C. Value maximization, stakeholder theory, and the corporate objective function. Journal of Applied Corporate Finance, v. 14, n. 3, p. 8-21, 2001.

JONES, T. M.; HARRISON, J. S.; FELPS, W. How applying instrumental stakeholder theory can provide sustainable competitive advantage. Academy of Management Review, v. 43, n. 3, p. 371-391, 2018.

KHAVEH, A.; NIKHASEMI, S. R.; HAQUE, A.; YOUSEFI, A. Voluntary sustainability disclosure, revenue, and shareholders wealth-a perspective from Singaporean companies. Business Management Dynamics, v. 1, n. 9, p.6-12, 2012.

LOURENÇO, I. C.; BRANCO, M. C.; CURTO, J. D.; EUGÉNIO, T. How does the market value corporate sustainability performance?. Journal of Business Ethics, v. 108, n. 4, p. 417-428, 2012.

MACEDO, M. A. S.; SOUSA, A. C.; SOUSA, A. C. C.; CÍPOLA, F. C. Análise comparativa do desempenho contábil-financeiro de empresas socialmente responsáveis. Pensar Contábil, v. 11, n. 43, 2009.

MACHADO, M. A. V.; MACHADO, M. R. Responsabilidade social impacta o desempenho financeiro das empresas?. Advances in Scientific and Applied Accounting, v. 4, n. 1, p. 2-23, 2011.

PLETSCH, C. S.; SILVA, A.; HEIN, N. Responsabilidade social e desempenho econômico-financeiro das empresas listadas no Índice de Sustentabilidade Empresarial-ISE. Revista de Gestão Social e Ambiental, v. 9, n. 2, p. 53, 2015.

PORTELLA, A. R. et al. Responsabilidade socioambiental por meio da missão, visão e valores: um estudo nas 100 maiores empresas de Santa Catarina. Revista Gestão & Sustentabilidade Ambiental, v. 4, n. 1, p. 217-241, 2015.

PRESTON, L. E.; O'BANNON, D. P. The corporate social-financial performance relationship: a typology and analysis. Business & Society, v. 36, n. 4, p. 419-429, 1997.

PUPPIM, J. A. O. Tourism as a force for establishing protected areas: the case of Bahia, Brazil. Journal of Sustainable Tourism, v. 13, n. 1, p. 24-49, 2005.

RIBEIRO, F.; ALVES, T. A.; TAFFAREL, M.; MENON, G. Responsabilidade social corporativa e o desempenho financeiro no setor de energia elétrica: um estudo com modelo de dados em painéis. Gestão & Regionalidade, v. 33, n. 99, p. 39-54, 2017.

RIBEIRO, P. E. C. D.; PUENTE-PALACIOS, K. E.; FERREIRA, T. V. A. Responsabilidade socioambiental nas organizações: uma medida de práticas organizacionais e endosso dos trabalhadores. Revista de Gestão Social e Ambiental, v. 9, n. 1, p. 36, 2015.

SANTOS, S. M. B.; FERRARI, C. E.; GIACOMINI FILHO, G. Responsabilidade socioambiental na cadeia de suprimentos do tabaco no Brasil. Gestão & Regionalidade, v. 24, n. 72, p. 17-26, 2008.

SCHREMPF-STIRLING, J.; PALAZZO, G. Upstream corporate social responsibility: the evolution from contract responsibility to full producer responsibility. Business & Society, v. 55, n. 4, p. 491-527, 2016.

SORATTO, A. N.; MORINI, A. A.; ALMEIDA, M. A. S.; KNABBEN, P. S.; VARVAKIS, G. Sistema da gestão da responsabilidade social: desafios para a certificação NBR 16001. Revista Gestão Industrial, v. 2, n. 4, p. 13 - 25, 2006.

STROBEL, J. S.; CORAL, E.; SELIG, P. M. Indicadores de sustentabilidade corporativa: uma análise comparativa. In: ASSOCIAÇÃO NACIONAL DE PÓS-GRADUAÇÃO E PESQUISA EM ADMINISTRAÇÃO, 28., 2004, Curitiba. Anais [...]. Curitiba: Anpad, 2004.

TEIXEIRA, M. L. M.; ZACCARELLI, L. M. Os desafios da atuação socialmente responsável. Gestão do Fator Humano: Uma visão baseada em stakeholders. São Paulo: Saraiva, 2008.

VIGNEAU, L.; HUMPHREYS, M.; MOON, J. How do firms comply with international sustainability standards? Processes and consequences of adopting the global reporting initiative. Journal of Business Ethics, v. 131, n. 2, p. 469-486, 2015.

VOGT, M.; KREUZBERG, F.; DEGENHART, L.; RODRIGUES JUNIOR, M. M.; TANIRA BIAVATTI, V. Relação entre intangibilidade, desempenho econômico e social das empresas listadas na BM&FBovespa. Gestão & Regionalidade, v. 32, n. 95, 6, p. 71-89, 2016.

VOLPON, C. T.; MACEDO-SOARES, T. D. L. V.; DIANA, L. A. de. Alinhamento estratégico da responsabilidade socioambiental corporativa em empresas que atuam em redes de relacionamento: resultados de pesquisa na Petrobras. Revista de Administração Pública, v. 41, n. 3, p. 391-418, 2007.

Autor notes

Mestre e Doutorando em Administração e Controladoria pela Universidade Federal do Ceará – Fortaleza - Brasil Endereço: Avenida da Universidade, 2853, Benfica, 60020-181, Fortaleza, Ceará, Brasil. E-mail: edubrandas@gmail.com

Francisca Juliana de Andrade Araujo2

Mestre em Administração e Controladoria pela Universidade Federal do Ceará, Fortaleza, Ceará, Brasil. E-mail: juliana18andrade@hotmail.com

Márcia Martins Mendes De Luca3

Doutora em Controladoria e Contabilidade pela Universidade de São Paulo e Professora Associada da Universidade Federal do Ceará, Fortaleza- Ceará – Brasil. E-mail: marciadeluca@ufc.br

Alessandra Carvalho de Vasconcelos4

Doutora em Engenharia da Produção pela Universidade Federal de Santa Catarina –UFSC - Santa Catarina - Brasil e Professora Adjunta da Universidade Federal do Ceará – UFC, Fortaleza-CE, Brasil. E-mail: alevasconcelos.ufc@gmail.com