VENTAJAS COMPARATIVAS DEL PEPINO MEXICANO DE EXPORTACION HACIA ESTADOS UNIDOS

VENTAJAS COMPARATIVAS DEL PEPINO MEXICANO DE EXPORTACION HACIA ESTADOS UNIDOS

Revista Mexicana de Agronegocios, vol. 43, pp. 43-54, 2018

Sociedad Mexicana de Administración Agropecuaria A.C.

Resumen: Tradicionalmente, México ha sido el principal proveedor de las importaciones de hortalizas frescas de los Estados Unidos. Hoy en día, este comercio dinámico y competitivo, ha dado cabida a que otros países también tengan presencia en los mercados estadounidenses de hortalizas en fresco. Tal es el caso de: Canadá, Honduras, República Dominicana, España y Holanda, que se erigen como algunos ejemplos de la competencia a la que se enfrentan las exportaciones mexicanas, a tal grado que concurren con producto homogéneo en términos de: sanidad, calidad e inocuidad, eventualmente incidiendo en una reducción de la cuota de mercado que atendía nuestro país. En este estudio se presenta el caso del pepino con el propósito de estimar la pérdida de posición competitiva de México frente a sus competidores. Para mostrar este comportamiento, se construyó un índice de ventajas reveladas de exportación ajustadas a un comportamiento estadístico normal (VREA), utilizando como base siete de los principales productos hortícolas: tomate, cebolla, berenjena, espárrago, coliflor-brócoli, chiles y pepino, en el periodo que comprende los años 2000 al 2014, arrojando como principal resultado la disminución del índice de VREA del pepino mexicano frente al crecimiento del índice de VREA del pepino canadiense en los mercados norteamericanos.

Palabras clave: Ventajas comparativas reveladas de exportación (VREA), hortalizas, pepino, desempeño competitivo.

Abstract: Traditionally, Mexico has been the main supplier of imports of fresh vegetables from the United States. Today, trade is so dynamic that it has allowed other countries to also have a presence in US markets. For the case of cucumber; Canada, Honduras, the Dominican Republic, Spain and the Netherlands, are some examples of the competitive countries that Mexican exports are facing, to such a degree that they have been able to compete with a homogeneous product with health, quality and safety, the market share that served our country. This paper aims to show how even with the competitive advantage that Mexico has lost position. To exhibit this behavior, an index of revealed export benefits adjusted to normal behavior (VREA) was constructed using seven of the main horticultural products: tomato, onion, eggplant, asparagus, cauliflower, broccoli, peppers and cucumber. the period between 2000 and 2014, with the main result being the loss of presence in the US market (from 84.6% to 69.6% in 14 years) as a result of the increase in the Canadian market share.

Keywords: Revealed competitive export advantage adjusted (VREA), cucumber, fresh vegetables, competitive performance.

INTRODUCCIÓN

Desde la perspectiva de la demanda, el consumo de frutas y vegetales frescos ha presentado un incremento, especialmente en los mercados de los Estados Unidos (EE.UU.), este comportamiento es influenciado entre otros factores por el crecimiento de los deciles de población de “adultos mayores” y en general por el deseo de los consumidores por mejorar su dieta alimentándose con más frutas y hortalizas (Beatty et al., 2012).

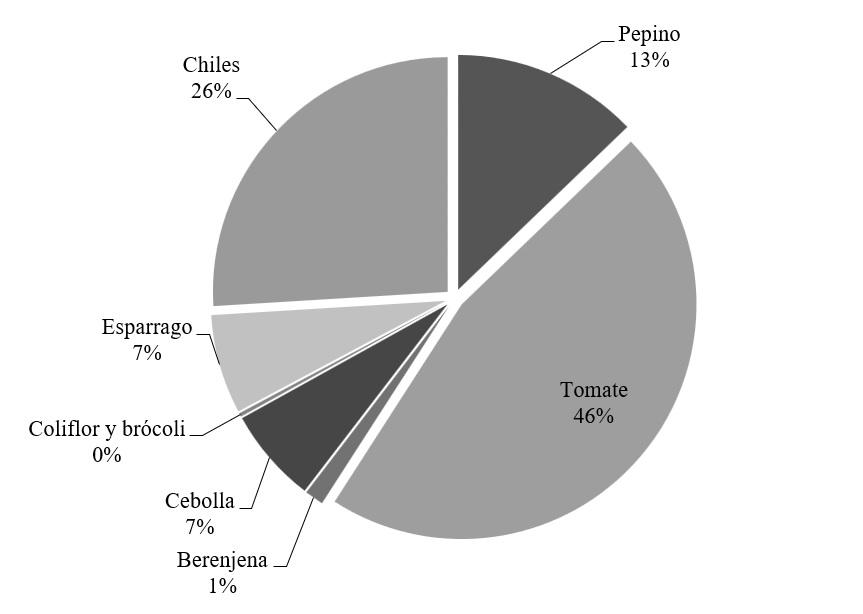

Por el lado de la oferta, México es el principal abastecedor de vegetales frescos de los mercados estadounidenses, tal sólo para el 2014 se exportaron más de 4,500 toneladas, donde destacan hortalizas como los tomates, pepinos y pimientos, entre otros (Wells et al., 2015). En el rubro de las hortalizas frescas, las exportaciones de tomate participan con el 46% , los chiles con el 26% y el pepino con el 13% (Figura 1).

Figura 1.

Participación de hortalizas mexicanas en las importaciones de Estados Unidos, 2015.

Elaboración propia con base en ICC basados en estadísticas de UN COMTRADE TRADEMAP (2015).

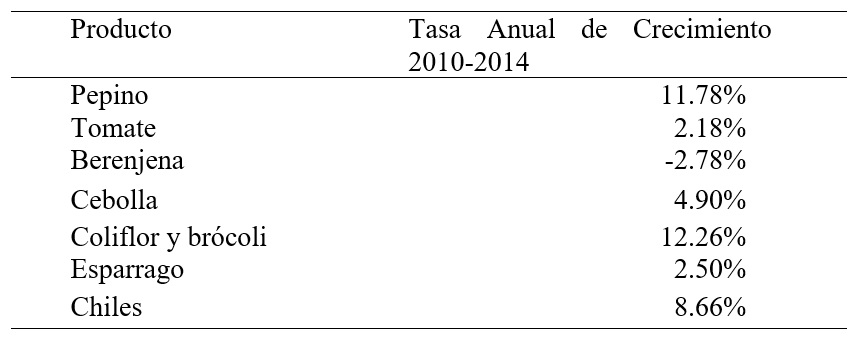

Aún y cuando el pepino se sitúa en un tercer lugar de importancia respecto a su volumen exportado, se utilizará como evidencia empírica dado que es quien ha mostrado ser uno de los productos de mayor dinamismo en el período de 2010 a 2014, al exhibir una tasa de crecimiento de 11.78% en sus exportaciones (Cuadro 1), sólo superado por el brócoli y coliflor con 12.26%. Además, según datos del Sistema de Información Agroalimentaria de Consulta de SAGARPA, (SIACON, 2015), en México se ha mantenido la superficie sembrada con promedio de 17,161.7 hectáreas de pepino del año 2000 al año 2014, alcanzando rendimientos promedio en campo abierto de 30 toneladas/hectárea (SIACON, 2015) y entre 150 a 300 toneladas/hectárea en condiciones de invernaderos (Ortiz-et al., 2009).

Elaboración propia con base en ICC basados en estadísticas de UN COMTRADE. (TRADEMAP, 2015).

El presente trabajo aborda la temática del desempeño de las exportaciones de pepino de México hacia EEUU, utilizando el índice VREA con el objetivo de evaluar la competitividad de este producto en los mercados estadounidenses, a través del contraste de los índices calculados para los principales países exportadores de esta cucurbitácea en el período de 2010 a 2014. Este documento se divide en cuatro secciones:1. Panorama general de la producción de pepino; mostrando estadísticas sobre volúmenes y valores, así como una breve caracterización del consumo en Estados Unidos; 2 Materiales y Métodos, que explica el soporte teórico y describe la construcción del índice VREA; 3 Resultados, en esta sección se presentan los cálculos y los contrastes entre México y Canadá, su principal competidor y 4 Conclusiones y Referencias.

Panorama general de la producción de pepino

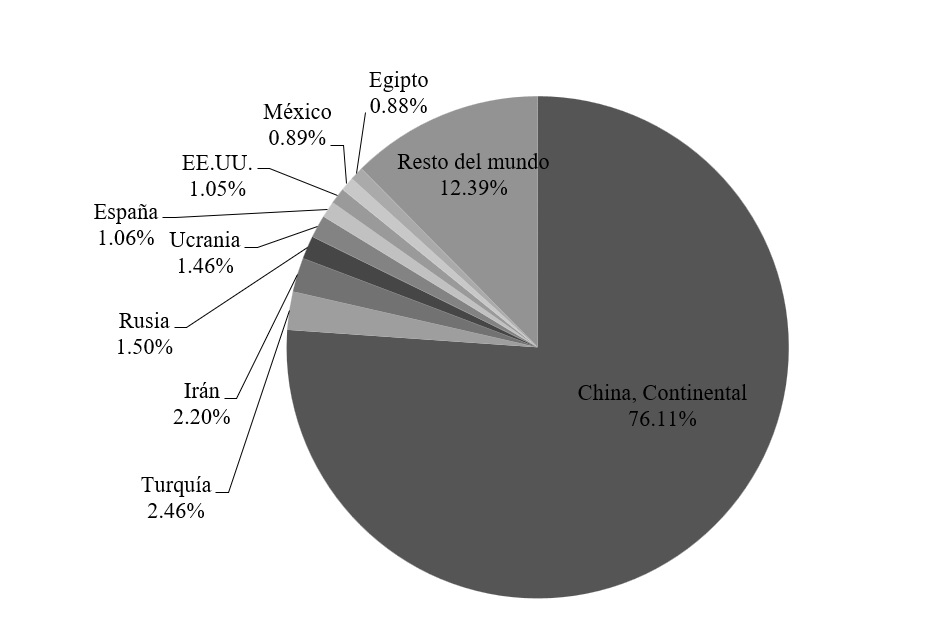

La producción mundial de pepino es liderada por la China Continental (Figura 2), quien abarca el 76.1% de la producción; Turquía e Irán representan el 4.6%; Rusia el 1.5%, Ucrania el 1.4% y Estados Unidos el 1.05%. En este contexto México constituye sólo el 0.89% de la producción del mundo (FAOSTAT, 2015)

Figura 2.

Producción Mundial de Hortalizas, 2014.

Elaboración Propia en base a FAO Dirección de Estadística. FAOSTAT (2015).

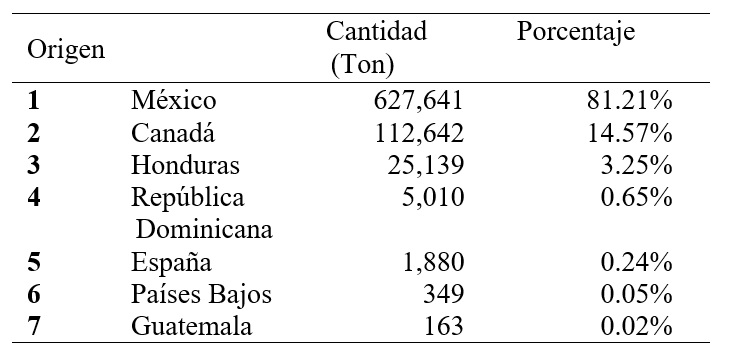

De acuerdo a (TRADEMAP, 2015), los 10 países con mayores importaciones en el mundo son: EEUU con 772,852 toneladas; Alemania con 510,927 toneladas y otros en menor medida como: Rusia, Reino Unido, Países Bajos, Francia, República Checa, Bélgica, Canadá y Polonia.

En tanto que en el rubro de las exportaciones de pepino, el principal proveedor mundial en 2014 según (TRADEMAP, 2015) fue México, quien para el año de 2010 exportó 498,822 toneladas y en 2014 alcanzó las 610,940 toneladas, situándose con 22.5% de las exportaciones mundiales, destacándose así como el principal abastecedor en materia de pepino a los EEUU, con una participación 81.2%, seguido de Canadá que exporta 112,642 toneladas, lo cual representa una participación del 12.5%, Honduras con 25,139 toneladas representando el 3.25% y en menor proporción República Dominicana, España, Países Bajos y Guatemala.

Elaboración propia con base en ICC basados en estadísticas de UN COMTRADE. TRADEMAP (2015).

Del Cuadro 2 se pueden destacar algunas consideraciones: el principal importador de pepino a nivel mundial son lo EE.UU., seguido de algunos países europeos como Alemania, Rusia, Reino Unido, Países Bajos, Francia, República Checa y Bélgica. Cabe mencionar que España es el principal proveedor de éstos, ya que presenta participación en cuatro de los cinco principales países importadores. Así, mientras España es el principal país surtidor de pepino en la Unión Europea, México lo es en Norteamérica. También es notorio observar cómo México ejerce una clara ventaja sobre el resto de sus competidores.

La producción de pepino en México

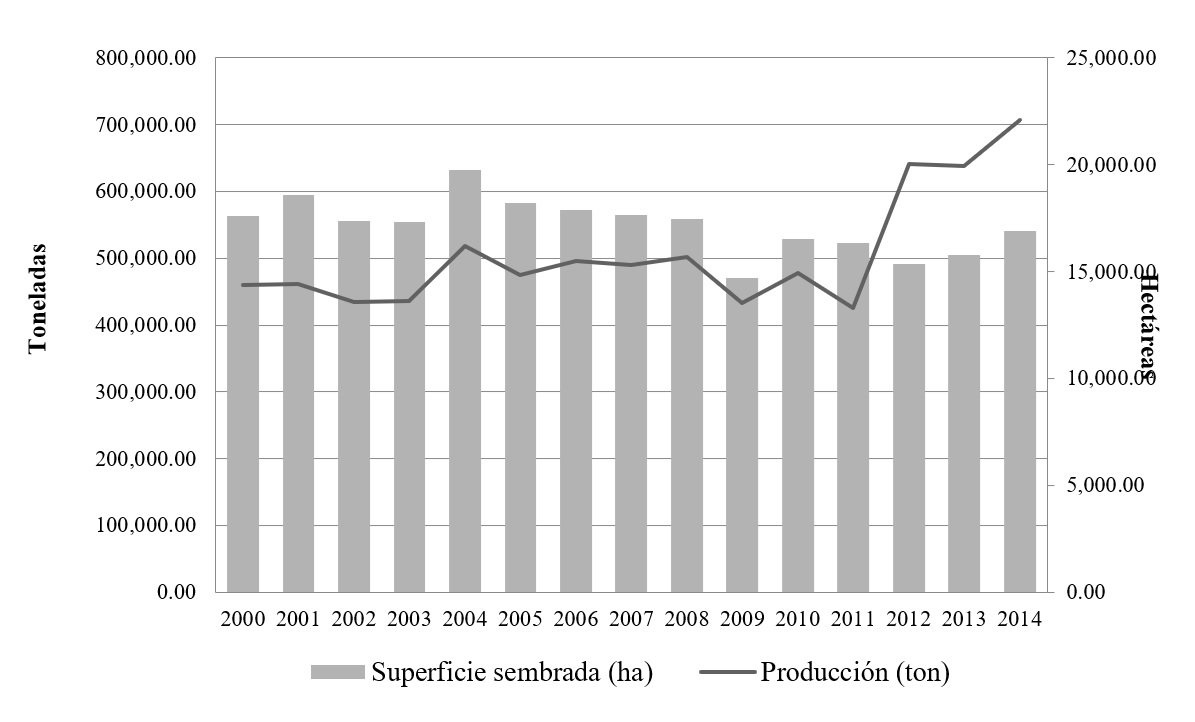

En México, la siembra de pepino se ha mantenido entre las 15,000 y 20,000 hectáreas entre el año 2000 y el 2014, con una tendencia decreciente de la superficie sembrada. Asimismo, se observa una evolución creciente de la producción. Lo cual nos habla de una inminente tecnificación en los procesos de producción, los cuales se han desarrollado a tal grado que se ha incrementado la productividad con tecnologías como los invernaderos y malla sombra. La Figura 3 muestra como la superficie destinada a la siembra de pepino ha sufrido una caída los últimos años, pero también refleja como la producción ha venido al alza, mostrando un gran repunte en el año 2012 y manteniendo el crecimiento a un ritmo promisorio, hecho explicado por un crecimiento de los rendimientos de producción

Figura 3.

México: Superficie sembrada y producción de pepino (2000 – 2014)

Elaboración propia con base en: SIACON SAGARPA, (2015).

Es importante destacar que no sólo los rendimientos se incrementaron, sino que también lo hicieron los criterios y normas de calidad específicos como son: tipo de empaque, tamaño, firmeza, color, libre de daños por maltrato y enfermedades, entre otros.; dicha clasificación, de acuerdo a (AMS-USDA, 2017) consiste en tres criterios: U.S. No. 1, U.S. No. 2, U.S. No. 3. Así los pepinos exportados se deben producir de acuerdo a las normas de calidad, lo que implica una minuciosa clasificación de acuerdo al grado de madurez; tamaño, tipo de superficie, color y firmeza (Green et al., 2012). Cabe hacer notar que para efectos de la estadística que a continuación se despliega, los grados de calidad están agregados en las exportaciones totales.

Si bien en México los pepinos de invernadero han tomado importancia a nivel nacional, ya que participan con el 22 % de la superficie nacional, en tanto el 88% se produce a campo abierto (SIAP, 2016). Resulta contrastante como por otro lado, en Canadá, la producción de pepino se sustenta cada vez más en invernaderos de alta tecnología, ya que el 76% de la superficie a nivel nacional, se dedica a la producción de esta cucurbitácea (Crop Profile for Greenhouse Cucumber in Canada, 2005).

El consumo de pepino en Estados Unidos

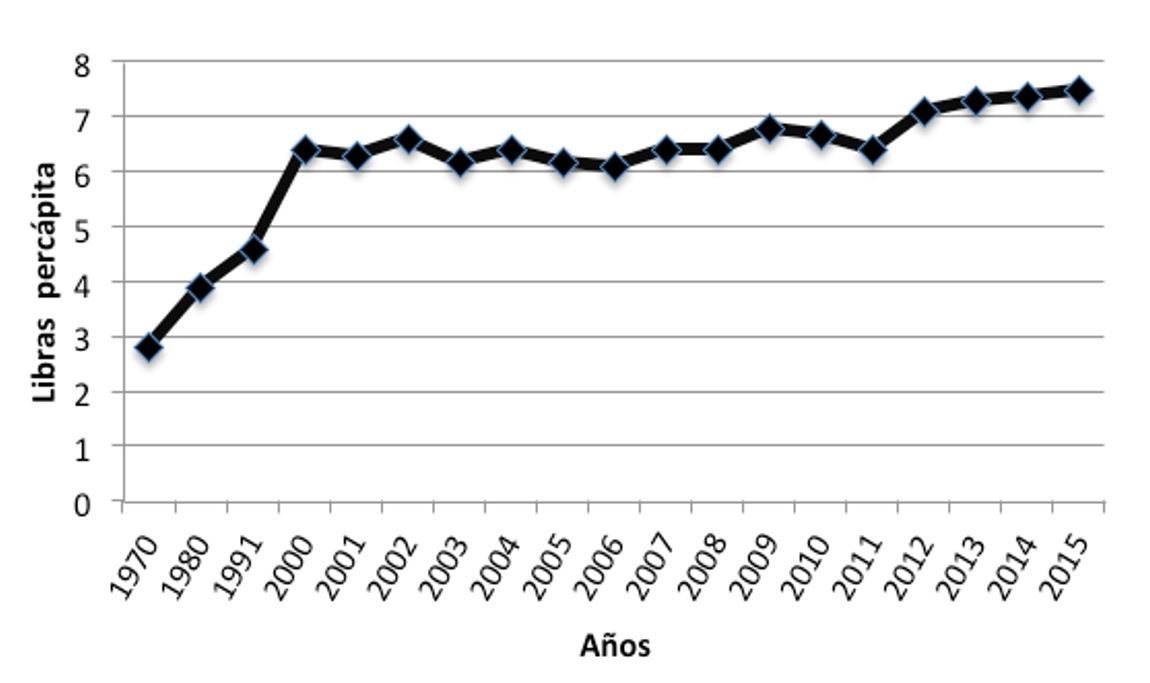

en los últimos años la sociedad norteamericana ha puesto especial atención en la promoción de los hábitos alimenticios sanos. Dando cabida a programas como el “5 a Day”; campaña que se promueve desde 1991 y es orientada a la ingesta de cinco frutas o vegetales en el día para incentivar prácticas de alimentación saludables, Centers for Disease Control and Prevention (2005). Esta campaña, ha tenido efectos positivos en el consumo de pepinos, ya que los estadounidenses perfilan sus preferencias a incluirlo en su dieta. Como se observa en la Figura 4, el consumo expresado en libras percápita, ha mostrado una tendencia a la alza; de consumir 2.8 lb en 1970, 3.9 lb en 1980, 4.6 lb en 1991, se ha ubicado por encima de hasta 7.4

lb en 2015. Esta tendencia representa una franca oportunidad de negocios en la producción y la comercialización de este tipo de vegetal para México en el marco de la competencia internacional.

Figura 4.

Evolución del consumo de pepinos frescos en Estados Unidos (1970-2015).

Elaboración propia con base en Hodan (2016).

MATERIAL Y MÉTODOS

El concepto de competitividad, recurrentemente utilizado en los distintos discursos académicos, políticos y empresariales, en ocasiones parece ser un término tan manipulado que raya en la ambigüedad. Sin embargo, de acuerdo a (Nelson, 1992), a partir de los años ochenta, se identifican tres grupos de estudios de este fenómeno: los dedicados a empresas individuales, los enfocados al desempeño macroeconómico de las economías nacionales y los orientados a la formación de políticas industriales. Por su parte, exploran la escala meso: la industria y la región, las cuales repercuten en el comportamiento de las empresas en formas específicas.

Para los efectos de este trabajo se acota el concepto desde una perspectiva teórica combinada; la del desempeño macroeconómico de (Nelson, 1992) y la de (Porter, 2002), donde la ventaja competitiva se construye sobre los factores que determinan la ventaja comparativa. Es importante aclarar que nuestro interés se orienta al cálculo del desempeño competitivo, expresado por la VREA y que al ser contrastados los resultados de México y otros países en un mismo mercado y con un producto homogéneo, se puede estimar el índice que daría cuenta de la competitividad.

La ventaja comparativa es un concepto de gran importancia para la teoría económica, ya que con una medición empírica se pueden identificar la dirección y la intensidad con la que un país realiza inversiones y comercia con un producto, bien o servicio, aprovechando así la diferencia que posee en un factor o producto respecto a los otros países. De igual forma, con un cálculo desagregado de este tipo de ventajas pueden evaluarse los patrones de especialización socialmente deseables (Vollrath, 1991).

De acuerdo a estas premisas, nos interesa observar la forma en la que se han comportado las exportaciones de pepino de México, comparativamente en relación con otros países que exportan el mismo bien a un mercado objetivo común. Ello, utilizando el concepto de ventaja comparativa revelada, implementado por (Balassa, 1965), refinado por: (Donges y Riedel, 1977; Kunimoto, 1977; Bowen, 1983; Vollrath, 1991, 2001) y ajustado por (Fertö y Hubbard, 2003; Hoen y Oosterhaven, 2006)).

Para cuantificar la especialización de un país en cuanto a sus ventajas comparativas reveladas se utiliza el indicador VREA (ajustado a una distribución estadísticamente normal); esta técnica para evaluar las ventajas reveladas está sustentada en el concepto teórico de la ventaja comparativa Ricardiana, que utiliza el hecho de que un país es más competitivo que otro en la medida que posee ventaja comparativa. El índice para realizar el cálculo se presenta a continuación:

VREA= (X ia / X it) – (Xwa / Xwt)

Según (Hoen y Oosterhaven, 2006), el índice tradicional VRE se mueve de cero a infinito; es decir no tiene media cero ni desviación estándar constante. Y aunque estos autores, aceptan que es una herramienta útil, indican que su distribución depende del número de países que se involucre en el análisis. De tal suerte que, a mayor grupo de países, la desviación es mayor; lo cual magnifica al indicador. En este sentido, reconstruyen el índice de ventajas reveladas de exportación ajustadas, que ahora corre de -1 a 1, con media cero, y que empíricamente es más estable que el anterior cálculo.

Para fines del estudio se adaptó el índice al grupo de hortalizas exportadas que provienen de México y de todos los países con destino a los Estados Unidos. En este sentido el VREA será una buena aproximación del desempeño competitivo que posee México, ya que se ajusta a una distribución estadísticamente normal. Donde “a” denotará un producto específico (pepino), “t” indicará un grupo de las principales siete hortalizas (cebolla, chiles, coliflor y brócoli, berenjenas, esparrago, tomate y pepino) que importa Estados Unidos del mundo, “i” es un país determinado (en este caso México) y “w” es el grupo de países de todo el mundo que exportan hacía Estados Unidos.

Este indicador parte del hecho que el índice es 1 si el producto “a” del país “i” es igual al total de las exportaciones mundiales, es decir en el supuesto de que los otros países no exporten y eses país es el único abastecedor de tal producto. En este sentido, los niveles competitivos de cada país y para cada uno de los productos manifiestan que un país es competitivo, en la medida que su VREA>0, y poseerá una desventaja en tanto su VREA<0. De esta forma un país se desempeña competitivamente mejor que otro en la medida que su VREA sea comparativamente mayor y viceversa. Respecto a la información utilizada, es necesario aclarar que la fuente proviene de United States International Trade Comission; debido a que presenta datos homogéneos y desagregados por país y producto.

RESULTADOS

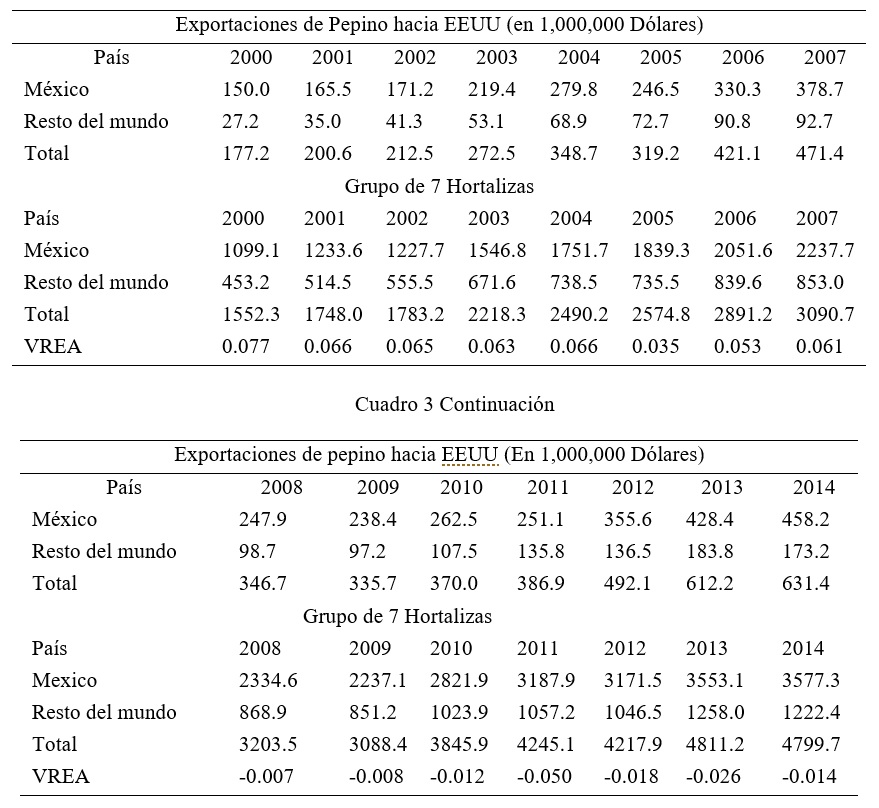

A continuación, se muestran los cálculos VREA para las exportaciones de pepino de México hacia los mercados de EE.UU (Cuadro 3).

Según los datos retomados de la Comisión del Comercio Internacional de los Estados Unidos (USITC, 2015); el desempeño competitivo de las hortalizas exportadas hacia ese país, y en especial para el pepino, ha disminuido pese a que el nivel de sus exportaciones ha mostrado una tendencia creciente, como se muestra en el Cuadro 3. Dichos datos crean cierta confusión y de inicio despiertan dudas, ¿cómo explicar, que mientras un país exporta más, su desempeño competitivo vaya a la baja? ó ¿cómo es posible que un país cuyas exportaciones no hayan crecido tanto como su competidor directo, se desempeñe competitivamente mejor?

La respuesta a estas interrogantes cobra relevancia si se hace una comparación entre países que no sólo exportan al mismo mercado objetivo (USDA, 2015.), sino que también, envían un producto con las mismas características de tamaño, forma, mismos controles sanitarios y normas de inocuidad. De tal suerte que es posible realizar comparaciones a nivel de cuota abastecida de mercado, donde el concepto “mercado”, de acuerdo a (Parkin, 1996), se refiere a cualquier arreglo entre compradores y vendedores que posibilite obtener información y realizar negocios entre unos y otros; en este caso para el abastecimiento de pepino.

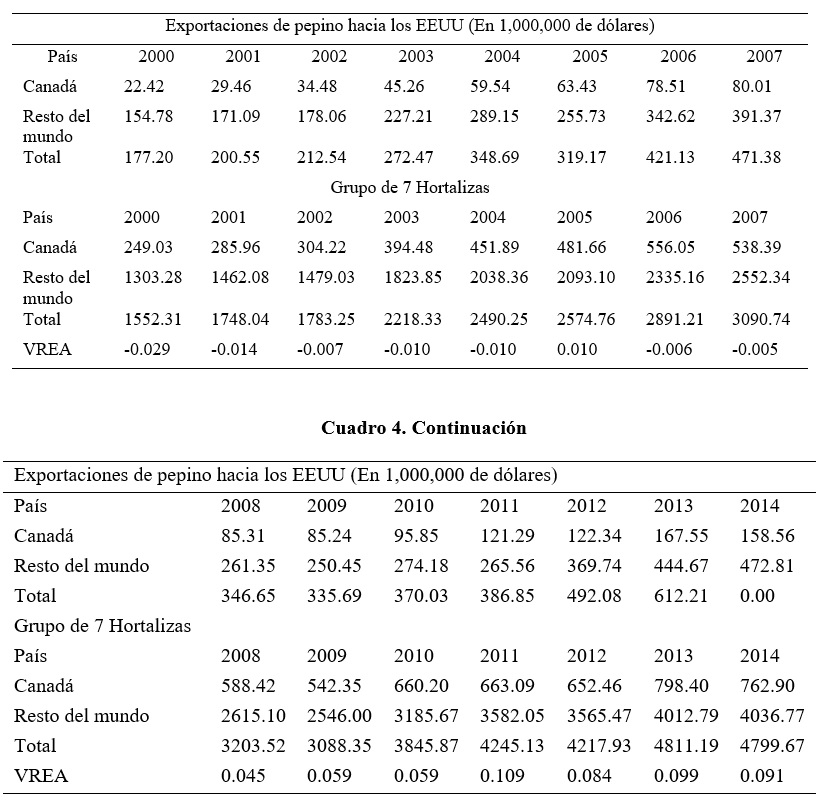

De ahí que el desempeño competitivo de México en cuanto a sus exportaciones de pepino haya disminuido, aun incrementando el valor de sus exportaciones, esto ocurre debido al crecimiento relativo de las exportaciones de otro país, u otros países, en este caso Canadá. Dado que el VREA sólo captura la proporción relativa del producto de un país con respecto al resto de los exportadores, la demanda o el precio de ese producto pudo haber crecido, de forma que aún y cuando las exportaciones en México crecieron, el crecimiento de la demanda también creció, lo cual abrió oportunidades de expansión a las exportaciones de otros países, tal es el caso de Canadá (Cuadro 4).

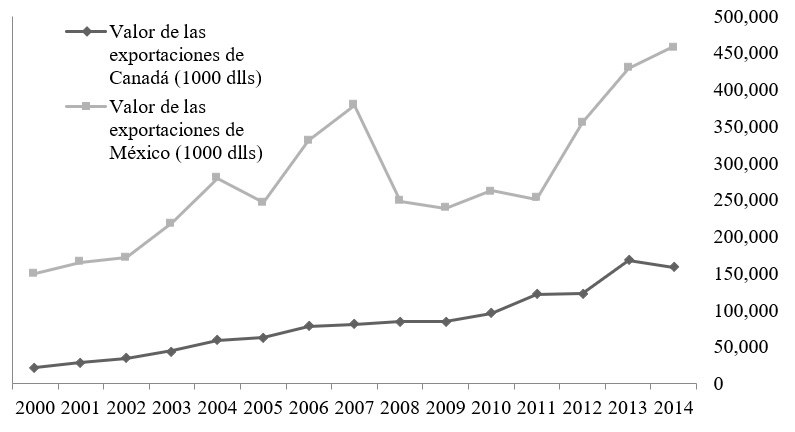

Figura 5

Comparación del valor de las exportaciones de pepino hacia EE.UU. entre México y Canadá, 2000 – 2014.

Elaboración propia con base a datos de USITC, 2015.

Como se observa en los cuadros de resultados, México no obstante a su crecientes exportaciones, ha decaído en su posicionamiento del índice VREA, pues de representar el 84.6% en el abastecimiento de pepino en EE.UU. en el año 2000, disminuyó al 80.5% en el 2003; el 78.4% en 2006; declinó al 71.03% en el año 2009 y llegó hasta los 69.9% para el año 2013. Por el contrario, las ventajas relativas de exportación de Canadá han venido en aumento, mientras que las de México han mostrado un comportamiento si bien ligero en declive. En tanto que el posicionamiento de Canadá incrementó su porcentaje pasando del 12.6% en el año 2000: al 16.6% en 2003; 18.6% en 2006; 25.3% en 2009 y culminando en 27.3% en el año 2013 (Figura 5).

CONCLUSIONES

En un primer acercamiento pudiera pensarse que el desempeño competitivo del pepino mexicano en EE.UU. ha crecido a juzgar por la evolución de las exportaciones. Sin embargo, al desglosar los datos por productos y comparar el desempeño de México con respecto a otros países a través de un indicador como el VREA, se observa que el pepino presentó ascenso en sus exportaciones, pero un descenso en su competitividad, ya que Canadá ha venido ganando terreno en su cuota de mercado durante los últimos años. A su vez, según los datos de USITC (2015), se observó que del año 2000 al 2013, las exportaciones de Canadá crecieron a una tasa promedio del 17%, mientras que las de México a una tasa anual promedio de 10%. Asimismo, otros países que han ganado posición respecto a México son República Dominicana, Honduras, España y los Países Bajos, presentando tasas promedio de crecimiento en sus exportaciones del 60%, 23%, 21% y 76%, respectivamente.

Ante este escenario, es importante argumentar que Canadá está incrementando su rendimiento a través de tecnología aplicada en invernaderos, en tanto México, si bien es cierto también tiene esta tecnología, principalmente sostiene su producción con pepino de campo abierto. Lo que eventualmente estaría relacionado con el hecho de Canadá está atacando primordialmente los mercados más selectos que requieren categorías U.S. No 1. Por lo cual es importante consolidar una política tendiente a la consolidación producción con invernaderos, con su respectiva transferencia de paquetes tecnológicos a

fin de no sólo reforzar la competitividad de México como país, sino de propiciar el desarrollo de las regiones a través de derrama económica y generación de empleos.

Referencias

AMS-USDA. 2017. Pickling Cucumbers Grades and Standards. https://www.ams.usda.gov/grades-standards/ pickling-cucumbers-grades-and-standards.

Balassa, B. 1965. Trade liberalization and revealed comparative advantage. The Manchester School of Economic and Social Studies 33:99-123.

Beatty, T. K., H. Lin B. y A. Smith, T. 2012. Distributional Changes in US Dietary Quality 1989-2008. Agricultural and Applied Economics Association.

Bowen, H. P. 1983. "On the Theoretical Interpretation of Indices of Trade Intensity and Revealed Comparative Advantage." Weltwirtschaftliches Archiv 119:464-472.

Centers for Disease Control and Prevention. 2016. 5 A Day Works! Atlanta: U.S. Department of Health and Human Services. On line: https://www.cdc.gov/nccdphp/dnpa/nutrition/health_professionals/programs/5aday _works.pdf.

Crop Profile for Greenhouse Cucumber in Canada-2014. 2016. Catalogue No.: A118-10/15-2014E-PDF ISBN: 978-0-660-05462-9.

Donges, J. B. and J. Riedel. 1977. "The Expansion of Manufactured Exports in Developing Countries: An Empirical Assessment of Supply and Demand Issues." Weltwirt schaftliches Archiv 113:58-87.

FAO. 2015. Statistical Pocketbook-World Foof and Agriculture. Food and Agriculture Organization of the United Nations. Roma. 231 pp.

Fertö, I. y L. J. Hubbard. 2003. “Revealed Comparative Advantage and Competitiveness in Hungarian Agri-Food Sectors”. The World Economy 26 (2):247-59.

Green, J., J. M. Lucero F. y C. Sánchez V. 2012. Inteligencia de Mercado de Pepino, La Paz, Baja California Sur, México. Centro de Investigaciones Biológicas del Noroeste, S.C. (CIBNOR).

Hodan, F. W. 2016. Vegetables and Pulses, Yearbook Data. ERS-USDA.

Hoen, A. R. y J. Oosterhaven. 2006. On the Measurement of Comparative Advantage. Journal The Annals of Regional Science, Springer Berlin / Heidelberg, ISSN 05570-1864.1432-0592. 40 (3). http://usda.mannlib. cornell.edu/usda/ers/VEGANDPULSESYEARBOOK/2016/VegetableandPulsesYearbook2016.pdf.

Kunimoto, K. 1977. "Typology of Trade Intensity Indices." Hitotsubashi Journal of Economics 17:15-32.

Nelson, R. 1992. “Recent Writings on Competitiveness: Boxing the Compass”, California Management Review 34(2):127-137.

Ortiz, C. J., F. Sánchez del C., Ma. Del C. Mendoza C. y A. Torres G. 2009. Características deseables de plantas de pepino crecidas en invernadero e Hidroponía en altas densidades de población. Revista Fitotecnia Mexicana 32(4):289 – 294.

Parkin, R. J. 1996. Optimal Employment Security: The Benefits of Labor Market "Imperfections". Journal of Post Keynesian Economics 19 (1):61–71.

Porter, M. E., 2002. Ventaja competitiva: Creación y sostenimiento de un desempeño superior. México: CECSA.

SIACON. 2015. SAGARPA. Sistema de Información Agroalimentaria de Consulta. http://www.siap.gob.mx/ optestadisticasiacon2012parcialsiacon-zip/ Consultada en Diciembre 2015.

SIAP. 2016. Atlas Agroalimentario2016. SAGARPA-SIAP. https://www.gob.mx/siap.

TRADEMAP. 2015. Centro de Comercio Internacional (ITC). Estadísticas del comercio para el desarrollo internacional de las empresas. http://www.trademap.org/Index.aspx. Consultada em Octubre 2015.

USDA. 2015. United States Department of Agriculture. Animal and Plant Health Inspection Service. https://www.aphis.usda.gov/wps/portal/aphis/resources/permits. Consultado en Agosto 2015.

USITC. 2015. United States International Trade Commission. http://www.usitc.gov/. Consultado en Septiembre 2015.

Vollrath, T. L. 1991. A theoretical Evaluation of Alternative Trade Intensity Measures of Revealed Comparative Advantage. Weltwirtschaftliches Archiv 130(2):265-279.

Vollrath, T. L. P. Johnston. 2001. The Changing Structure of Agricultural Trade in North America. Pre- and Post- CUSTA/NAFTA: What does it mean?. Economic Research Service, USDA. http://www.ers.usda.gov/Briefing /NAFTA/PDFFiles/Vollrath2001AAEAPoster.pdf.

Wells, H. F., J. Bond y S. Thornsbury. 2015. Vegetables and Pulses Outlook. http://www.ers.usda.gov/media/183 4600/vgs-355.pdf.

Notas