ANALISIS DE RENTABILIDAD DEL GARBANZO EN SONORA, CICLOS 2012-2013 AL 2016-2017

ANALISIS DE RENTABILIDAD DEL GARBANZO EN SONORA, CICLOS 2012-2013 AL 2016-2017

Revista Mexicana de Agronegocios, vol. 43, pp. 89-98, 2018

Sociedad Mexicana de Administración Agropecuaria A.C.

Resumen: El cultivo del garbanzo en México tiene una larga tradición que se remonta al segundo viaje de Cristóbal Colón; a nivel mundial nuestro país ocupa el octavo lugar en producción con 2.3 % siendo India el primero y los principales mercados son España, Turquía y Argelia, entre otros. El ciclo 2011-2012 fue el mejor de los últimos cinco en donde Sonora ocupó 36.6 % de la superficie sembrada, 45.6 % del volumen de producción y aportó 60.9 % del valor de la producción a nivel nacional. En el ciclo 2015-2016 se tuvo una superficie de 16,210 hectáreas, una producción de 35,824 toneladas y un valor de producción por el orden de los 472,050 miles de pesos. El objetivo del presente trabajo fue determinar la rentabilidad del cultivo de garbanzo en Sonora para los ciclos 2012-2013 al ciclo 2016-2017 para lo cual se utilizaron herramientas financieras para determinar su rentabilidad como el cálculo del costo de producción y capital de trabajo, relación beneficio-costo, costo financiero, punto de equilibrio y análisis de sensibilidad, para efectos del cálculo del costo financiero se tomó como referencia la Tasa de Interés Interbancaria de Equilibrio para el mes de noviembre de 2017 que es de 7.25 % anual. Para el ciclo 2016-2017 y que se toma como referencia, el costo de producción por hectárea fue de 23,030.00 con lo cual se cubren las erogaciones derivadas de la compra de los insumos como mano de obra, semilla, agua, fertilizantes, entre otros, el punto de equilibrio para cubrir costos directos y financieros fue de 1.41 ton/ha mientras que la Relación Beneficio/Costo fue de 1.60 habiendo tomado el ciclo 2016-2017 como referencia. El precio de venta por tonelada 17,500 con un rendimiento promedio de 2.3 toneladas por hectárea. Una vez hechos los cálculos de todas las herramientas financieras, el productor podrá tomar la decisión de continuar con la siembra, cultivo y cosecha de garbanzo o cambiar parte de su patrón de cultivos.

Palabras clave: garbanzo, rentabilidad, Sonora, costo, capital de trabajo.

Abstract: Chickpea cultivation in Mexico has a long tradition that goes back to the second trip of Christopher Columbus; worldwide our country occupies the eighth place in production with 2.3%, India being the first and the main markets are Spain, Turkey and Algeria, among others. The 2011-2012 cycle was the best of the last five years in which Sonora occupied 36.6% of the planted area, 45.6% of the production volume and contributed 60.9% of the production value at the national level. In the 2015-2016 cycle, there was an area of 16,210 hectares, a production of 35,824 tons and a production value in the order of 472,050 thousand pesos. The objective of the present work was to determine the profitability of the chickpea crop in Sonora for the 2012-2013 to 2016-2017 cycle, for which financial tools were used to determine its viability as the calculation of the cost of production and working capital, benefit-cost ratio, cost financial, equilibrium point and sensitivity analysis. For the purpose of calculating the financial cost, the Interbank Interest Rate for Equilibrium was taken as reference for the month of November 2017, which is 7.38% per annum. For the 2016-2017 cycle and taken as a reference, the cost of production per hectare was 23,030.00, which covers the expenses derived from the purchase of inputs such as labor, seed, water, fertilizers, among others, the balance point to cover direct and financial costs was 1.41 ton / ha while the benefit / cost ratio was 1.60 having taken the 2016-2017 cycle as a reference. The sale price per ton 17,500 with an average yield of 2.3 tons per hectare. Once the calculations of all the financial tools have been made, the producer can make the decision to continue planting, growing and harvesting chickpeas or changing part of his crop pattern.

Keywords: chickpea, profitability, Sonora, cost, working capital.

INTRODUCCIÓN

La historia del cultivo del garbanzo en América se remonta al segundo viaje de Cristóbal Colon a Las Antillas pero al introducirlo en México y debido a sus condiciones ecológicas se adaptó de manera favorable. Es una planta herbácea de aproximadamente 50 cm de altura, con flores blancas que desarrollan una vaina en cuyo interior se encontrarán de 1 a 3 semillas comestibles, es la legumbre más consumida en el mundo, originaria del Medio Oriente, tiene una textura firme con un sabor entre castañas y nueces.

Se le conoce por diferentes nombres que van desde garbanza, garbanzo bean, chickpea, chick pea, chickpeas, chick peas, chana, channa, chana dal channa dal, indian pea, cici, ceci bean, gram, bengal gram, hummus, cicer arietinum, kabuli, kabulli, desi, pois chicke, shihu entre otros. Generalmente se utiliza como una alternativa de proteínas, sobre todo por vegetarianos ya que su semilla contiene una gran cantidad de proteínas, un alto contenido en grasa y una buena fuente de calcio, vitaminas B y hierro. Pueden consumirse cocidos, tostados, fritos e incluso en forma de harina y en algunas regiones como infusión, en una especie de café, una vez que los garbanzos han sido tostados y molidos.

La mayor parte del garbanzo que se produce en México es del tipo kabuli el cual es destinado en su mayoría a exportación en donde el volumen oscila alrededor de las 100,000 a 150,000 toneladas; este mercado de exportación en muy diverso ya que se destina a más de 40 países. Estas oportunidades de venta han ido cambiando al adquirir garbanzos más delgados pero de buena calidad como los producidos en Estados Unidos derivado del hábito del consumidor al adquirirlos en la modalidad de garbanzo delgado en tarros pre-cocido (Larios, 2017).

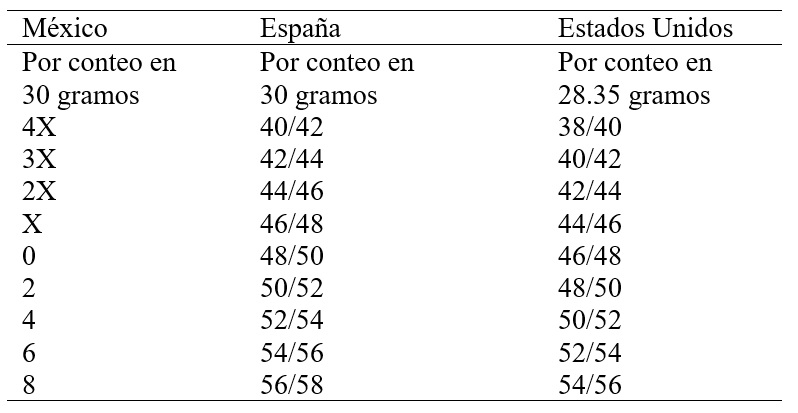

El consumo de garbanzos a nivel mundial ha ido aumentando sobre todo en el caso del calibre delgado por su menor precio ya que en ocasiones se destina a fines industriales a diferencia del calibre mayor el cual tiene un precio más alto y que en su mayor parte es para consumo humano. El producto final obtenido debe ser clasificado por calibre (número de granos por cada 30 gramos) de tal manera el referendo es el llamado “calibre cero” en donde se contabilizan de 48 a 50 granos por cada 30 gramos de peso, tal y como se muestra en el Cuadro 1

Fuente: http://www.garbanzocamponuevo.com/productos.php

México ocupa el octavo lugar en producción con 209,941 toneladas en 2015 lo que representa el 1.6% a nivel mundial habiendo exportado 132,559 toneladas siendo los principales destinos Turquía, España y Argelia. El país de India es el primer productor a nivel mundial con 8´832.5 miles de toneladas aportando 1 de cada 6 toneladas (https://www.gob.mx/siap/acciones-y-programas/atlas-agroalimentario-2016).

A nivel nacional Estado de Sinaloa ocupa el primer lugar en producción con 78,425 toneladas en ese mismo año y Sonora el segundo lugar con 26,751 toneladas y un consumo per cápita de 5.0 kg; la época de producción se presenta en los meses de marzo a junio en mayor proporción siendo el 18.7%, 42.2%, 18.5% y 11.0% respectivamente; el resto corresponde a los demás meses.

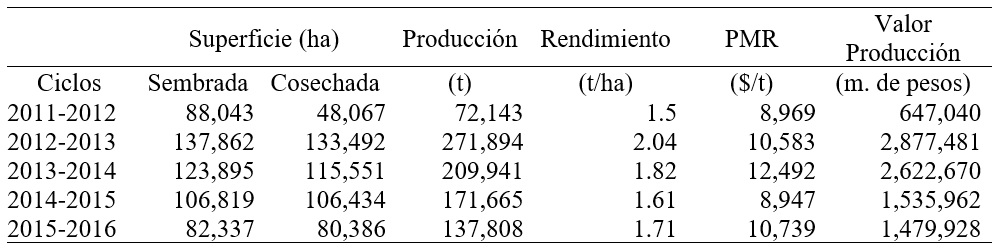

El comportamiento del garbanzo en el ciclo 2011-2012 fue de 88, 043 ha con una producción de 72,143 t y un valor de producción del orden de los 647,040 miles de pesos habiendo sido el ciclo 2012-2013 el mejor de los últimos con 133,492 hectáreas cosechadas y una producción de 271,894 toneladas y un valor de producción de 2’877,481 miles de pesos.

Para el ciclo 2015-2016 se tuvo una superficie cosechada de 80,386 hectáreas con una producción de 137,808 toneladas y un rendimiento promedio de 1.71 t/ha, un precio medio rural de 10,739 y un valor de producción por el orden de las 1,479.928 miles de pesos; estos valores se muestran en el Cuadro No. 2

http://www.siap.gob.mx/cierre-de-la-produccion-agricola-por-estado/

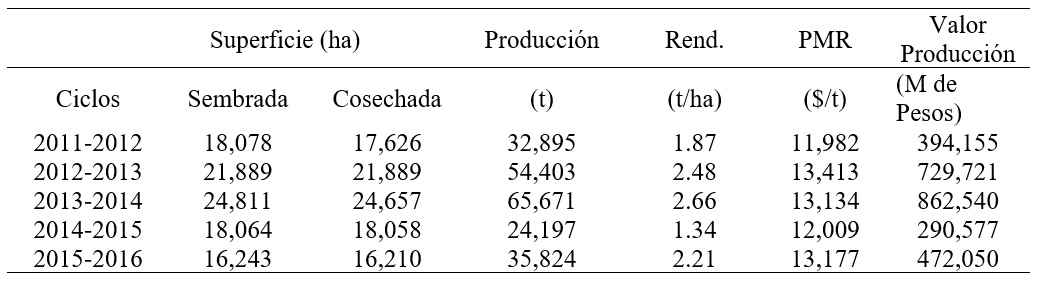

Para el estado de Sonora y de acuerdo a los valores que se muestran en el Cuadro 3, el ciclo 2013-2014 fue el mejor al haber tenido una superficie cosechada de 24,657 hectáreas con una producción de 65,671 toneladas y un valor de producción de 862,540 miles de pesos.

Por lo que se refiere al resto de los ciclos, el comportamiento del 2015-2016 fue del orden de las 16,210 hectáreas con una producción de 35,824 toneladas, un rendimiento de 2.21 y un valor de producción de 472,050 miles de pesos; el resto de los valores se muestran en el siguiente cuadro.

http://www.siap.gob.mx/cierre-de-la-produccion-agricola-por-estado/

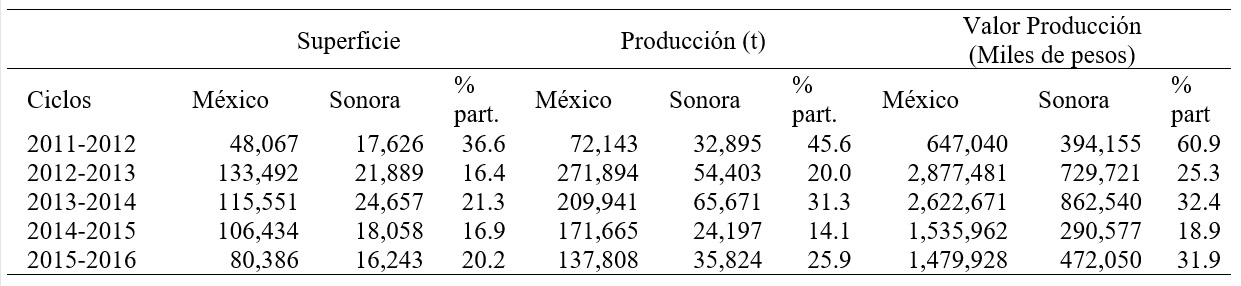

Con respecto al Cuadro 4 en el ciclo 2011-2012, Sonora participó con 36.6 % de la superficie sembrada aportó 45.6 % de la producción y obtuvo 60.9 % del valor de la producción a nivel nacional. En relación con el último ciclo agrícola analizado, Sonora aportó el 20.2% de la superficie, contribuyó con el 25.9 de la producción y con el 31.9 del total del valor de la producción.

elaboración propia con datos de http://www.siap.gob.mx/cierre-de-la-produccion-agricola-por-estado/

Durante el ciclo 2014-2015 el Distrito de Desarrollo Rural (DDR) 144 Hermosillo ocupó el primer lugar en superficie cosechada con 13,700 ha, 17,810 toneladas producidas y 216,574 miles de pesos en valor de la producción mientras que el DDR 148 Cajeme tuvo el segundo lugar con 3,662 ha cosechadas, 5,327 toneladas obtenidas y un valor de producción de 60,826 miles de pesos; en el resto de los DDR´s en Sonora, estos indicadores para garbanzo no fueron significativos.

La calidad del garbanzo se clasifica de acuerdo con el tamaño del grano en donde el calibre 0 se refiere a un peso de 30 gramos y se tienen de 48 a 50 granos; entre más grande es el tamaño del grano el calibre es mayor combinado con la forma y rugosidad y el color y tono de la piel del mismo.

En lo que a comercialización se refiere, el tamaño del grano es de capital importancia de tal manera que entre más grande es este grano, su precio de venta será mayor; una tonelada de garbanzo mexicano de calibre 38/40 comercializado en España alcanza un valor de poco más de 49,700 pesos mexicanos (Atlas Agroalimentario 2017).

Con los datos antes presentados, se determinará la rentabilidad del cultivo de garbanzo en Sonora para el ciclo 2015-2016 a través de herramientas financieras como el cálculo del capital de trabajo, relación beneficio-costo, punto de equilibrio, costo financiero y análisis de sensibilidad en los períodos del 2012-2013 al 2016-2017 (https://www.gob.mx/siap/prensa/atlas-agroalimentario-2017)

MATERIAL Y MÉTODOS

La rentabilidad del cultivo de garbanzo se determinará mediante el uso de herramientas financieras como el cálculo del costo de producción y capital de trabajo, la relación beneficio-costo, el punto de equilibrio, costo financiero y análisis de sensibilidad. Los resultados obtenidos serán un indicador para que el productor tome la decisión de continuar con este cultivar o a futuro buscar opciones más rentables para el uso de su tierra.

Costos de producción y capital de trabajo: Constituye el conjunto de recursos necesarios en forma de activos circulantes para la operación de una empresa durante un ciclo productivo para una capacidad de producción determinada.

Se denomina ciclo productivo al proceso que se inicia con el primer desembolso para adquirir los insumos necesarios para la producción (preparación del terreno, semillas, agua, mano de obra, fertilizantes, agroquímicos, combustibles, entre otros) y termina cuando se venden los productos obtenidos y se recibe el dinero de la transacción el cual queda disponible para nuevos procesos.

Debe garantizar la disponibilidad de recursos suficientes para adquirir desde la materia prima y cubrir los costos de operación y venta durante un período de tiempo en el que dura el proceso; este capital de trabajo debe recuperarse a corto tiempo.

Relación Beneficio-Costo (RBC). Es aquella relación en que tanto el flujo de las ventas o beneficios como el de los costos de operación se actualizan a una tasa de interés que se considera próxima al costo de oportunidad del capital; en este caso no se utiliza ningún factor de actualización por ser un cultivo que se siembra, desarrolla y termina en un periodo de 9 meses. Para llevar a cabo la revisión de este indicador se utilizará la siguiente fórmula:

Costo financiero: Se refiere al costo que el productor debe asumir al obtener un crédito de habilitación o avío y se toma como referencia la Tasa de Interés Interbancaria de Equilibrio (TIIE) a la cual se le agrega un diferencial de 8 puntos como promedio por parte de la banca comercial o privada; se toma como referencia 7.25% al mes de noviembre de 2017 (Díaz y Aguilera, 2013).

Se realiza el cálculo de intereses para cada una de las ministraciones utilizando la fórmula universal que es:

Interes = capital x tasa de interés x tiempo año comercial

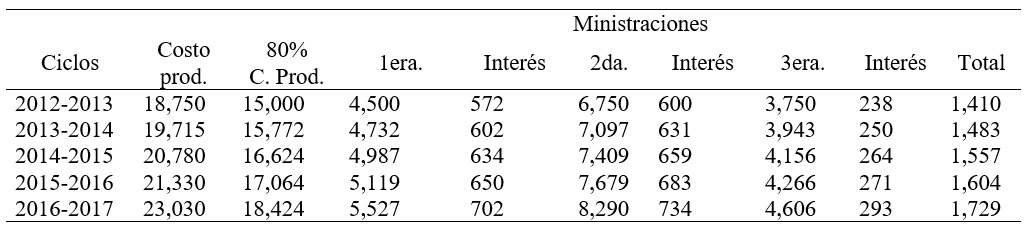

En este sentido y por tratarse de un cultivo que requiere un manejo empresarial para poder hacerlo rentable, se recomiendan tres ministraciones en donde la primera se otorga en el mes de septiembre al inicio del ciclo productivo, la segunda en diciembre y la tercera en marzo del siguiente año; en todos los casos se calculará sobre la base del 80% de los costos directos por ser una práctica común que se lleva a cabo en cualquier institución financiera; el otro 20% de los costos los aportará el productor con recursos propios el cual no causa costo financiero.

Se utilizará la Tasa de Interés Interbancaria de Equilibrio (TIIE) correspondiente al mes de noviembre que es la fecha en la cual se determinaron los costos de producción y a la cual se le agrega un diferencial de 8 puntos por la cantidad más común dentro de las instituciones financieras para el cálculo de intereses. Para efectos del cálculo se toma como referencia el valor de noviembre de cada año.

Punto de equilibrio. Es el nivel de producción donde las ventas son iguales a los costos y gastos. Requiere clasificar los costos y gastos en que incurre la empresa en fijos o variables; los primeros están en función del tiempo y los segundos en función de las ventas (Baca, 2016).

Análisis de sensibilidad. Es una forma especial de incorporar el valor del factor riesgo a los resultados pronosticados del proyecto, se puede desarrollar un análisis de este tipo que permita medir cuan sensible es la evaluación realizada a variaciones de uno o más parámetros de decisión. Para este indicador se elaborará una matriz en donde se combinarán los rendimientos esperados por el productor contra el precio del producto obtenido dejando como una constante el factor costo de producción y los intereses generados por el financiamiento.

En base a las anteriores herramientas financieras se usa información acerca de los costos de producción del cultivo así como los precios a los cuales se ha liquidado al productor para lo cual se manejan fuentes de información oficiales y de productores particulares en la Costa de Hermosillo, (2014).

RESULTADOS Y DISCUSIÓN

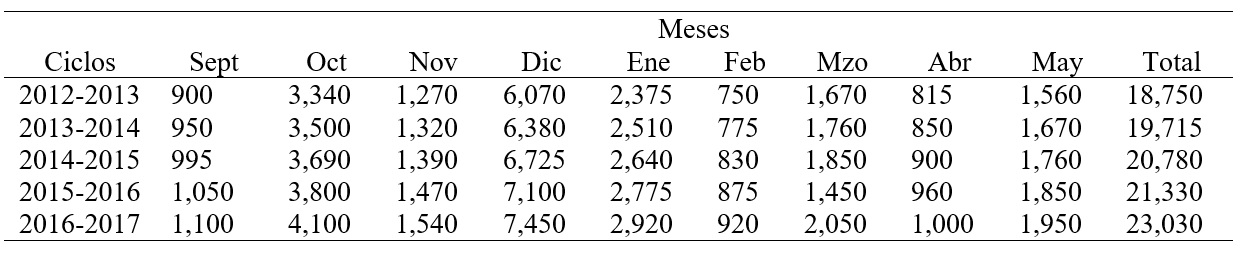

Del costo de producción y capital de trabajo: En lo que a los costos de producción del garbanzo en Sonora, éstos han tenido un aumento paulatino en función del aumento de los insumos necesarios para su cultivo y cosecha; en el Cuadro No. 5 se muestra el comportamiento en los ciclos 2012-2013 al 2016-2017.

Elaboración propia con datos de FIRA y productores en Sonora.

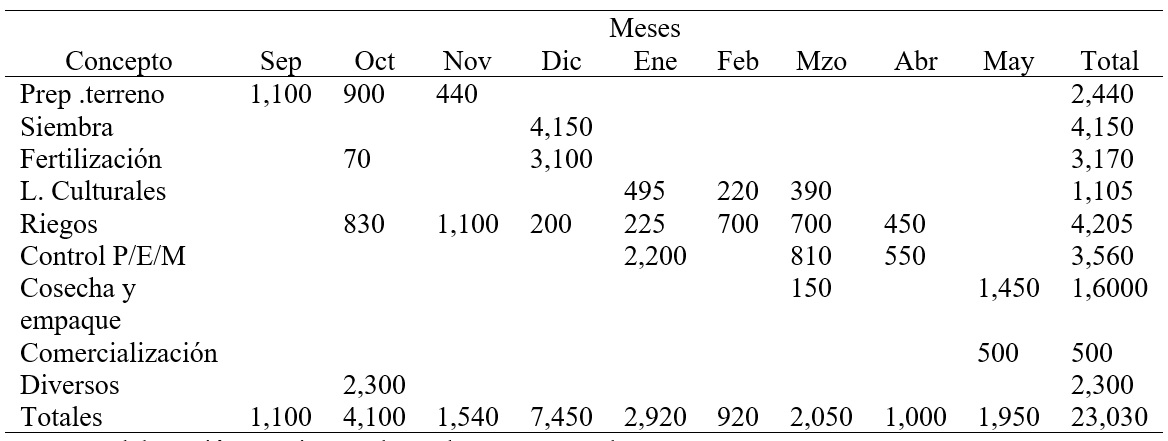

Solo para ejemplificar la determinación del capital de trabajo se desarrolló solo para el ciclo 2016-2017 el cual se muestra en el Cuadro No. 6

elaboración propia con datos de FIRA y productores en Sonora.

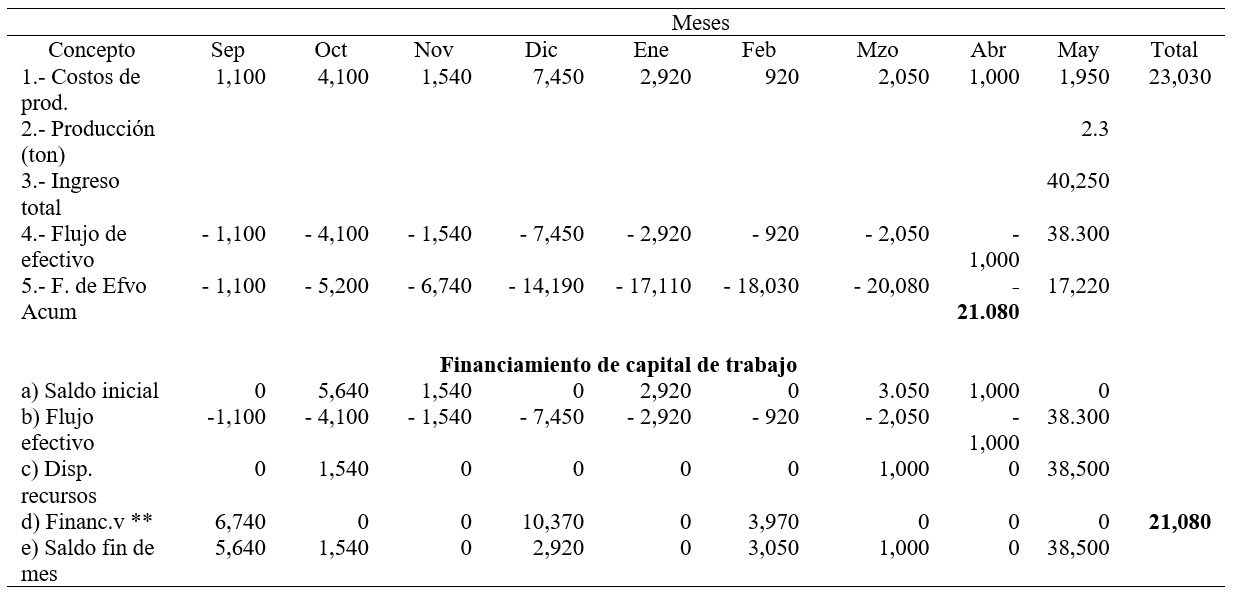

Una vez determinado el costo de producción y con los datos obtenidos se determinó el capital de trabajo el cual se describe en el Cuadro 7

elaboración propia. ** Incluye aportación institución financiera y recursos propios del productor. la cosecha de garbanzo se lleva a cabo en el mes de mayo con un rendimiento promedio de 2.30 ton/ha y a un precio promedio de 17,500.00 por tonelada.

Para efectos del cálculo del financiamiento del capital de trabajo, se programan de manera administrativa por parte de las instituciones financieras otorgar 3 ministraciones de tal manera que al inicio del ciclo (septiembre) se otorga la cantidad de $ 6,740.00 para cubrir los costos de septiembre, octubre y noviembre; $ 10,370.00 para los meses de diciembre y enero y la cantidad de $ 3,970.00 para los meses de febrero a mayo; en estas cantidades se incluye la aportación de la institución financiera y recursos propios del productor.

De acuerdo con los resultados mostrados en el cuadro anterior, el capital de trabajo es por la cantidad de $ 21,080 la cual coincide con el saldo negativo más alto del flujo de efectivo acumulado.

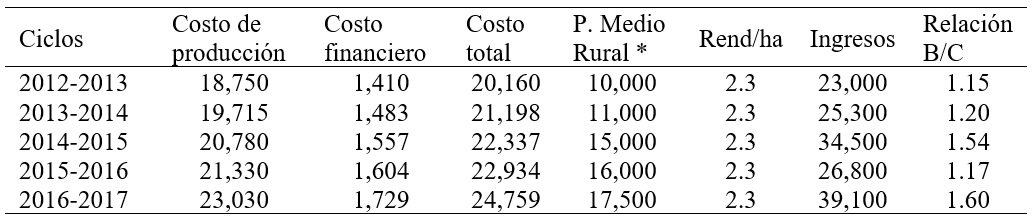

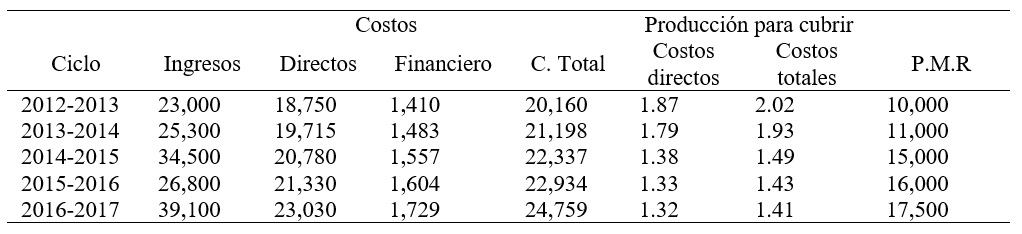

Relación Beneficio-Costo: se obtuvo al comparar los ingresos obtenidos con los costos de producción incluidas todas las erogaciones de los costos de producción y el costo financiero; estos resultados se muestran en el Cuadro 8

elaboración propia.

Como se observa en el cuadro anterior, el comportamiento de este indicador a través de los diferentes ciclos muestra un desarrollo que va desde el 1.15 en el ciclo 201-2013 de 1.15 hasta el ciclo 2016-2017

que fue de 1.60. Esto significa que por cada peso que el productor invierte, recupera 60 centavos en este último ciclo agrícola y así sucesivamente.

Del costo financiero: Para llevar a cabo el pago total de los costos de producción es necesario recurrir a fuentes de financiamiento; las instituciones financieras tienen esta herramienta pero la otorgan bajo el concepto de ministraciones las cuales son otorgadas en función de la época de desarrollo del cultivo. En el siguiente cuadro se muestra el comportamiento de este indicador.

El cálculo del costo financiero, se determinó tomando como referencia que el productor recibirá de parte de la institución financiera tres ministraciones de la siguiente manera: la primero derivada de la suma de los costos de producción de los meses de septiembre, octubre y noviembre, la segunda corresponde a los meses de diciembre y enero y la tercera a febrero a mayo. Estos cálculos se muestran en el Cuadro 9

Elaboración propia.

Determinación del punto de equilibrio. Este indicador muestra la cantidad de producción necesaria para cubrir las diferentes erogaciones que el productor tiene que llevar a cabo tomando en cuenta que son gastos directos y financieros los cuales comparados con el precio final del producto se observa que en el ciclo 2012-2103 se necesitaban 1.87 toneladas para cubrir los costos de producción y de 2.02 toneladas para los costos totales.

Por lo que se refiere al ciclo 2016-2017 se requerían 1.32 toneladas para cubrir los costos directos y de 1.41 toneladas para los costos totales habiendo sido el mejor ciclo el correspondiente al 2016-2017 en donde se tenían 1.32 y 1.41 para el pago de costos directos y totales respectivamente; el resto de los resultados se muestra en el Cuadro 10.

elaboración propia.

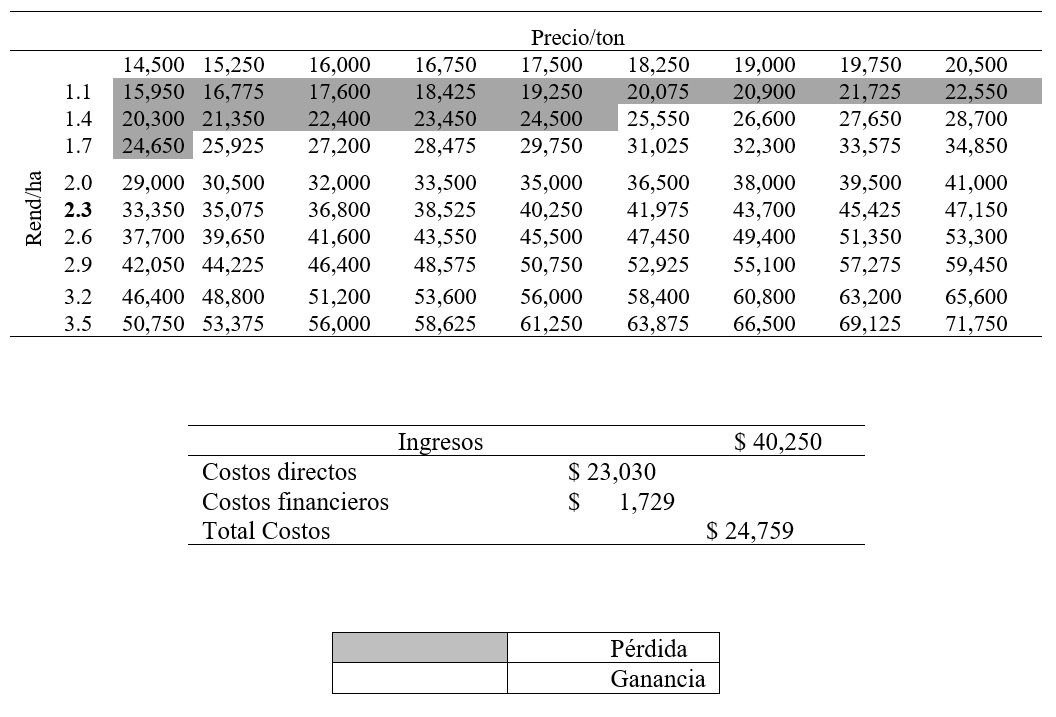

Para el Análisis de sensibilidad: Para determinar este parámetro es necesario fijar de antemano el concepto de costos de producción tanto directo como el financiero se mantendrá fijo mientras que el rendimiento por hectárea y el precio por tonelada podrán ser modificados en rangos iguales tanto si disminuyen como aumenten.

En este caso, y solo como ejemplo, para el ciclo 2016-2017 se mantuvo fija la cantidad de $ 24,750 mientras que las posibles combinaciones de rendimiento por hectárea contra el precio por tonelada arrojan cantidades diferentes buscando de esta manera un escenario pésimo donde el productor obtenga pérdidas mientras que el óptimo obtiene los mejores ingresos. En el Cuadro No. 11 se muestran estos escenarios así como las áreas sombreadas en las cuales el productor incurre en pérdidas.

elaboración propia

Al realizar estas combinaciones, el productor puede percatarse de que tan sensible es el cultivo a una modificación en el rendimiento o en el precio de la tonelada y manteniendo fijos los costos de producción, los cuales si puede modificar en base a ser más eficiente con la administración de sus recursos.

En cuadro anterior se muestra la zona sombreada que representa el área donde se presentan pérdidas mediante la combinación de rendimiento por hectárea con el precio por tonelada y que están por debajo del costo total del producto mientras que el área no sombreada es una zona de ganancias.

CONCLUSIONES

El comportamiento del cultivo de garbanzo en México ha tenido un desarrollo irregular habiendo sido el ciclo 2012-2013 el mejor de todos a la fecha habiendo tenido una superficie de 133,492 hectáreas sembradas con un producción de 271,894 toneladas, un rendimiento promedio de 2.04 t/ha y un valor de producción del orden de los 2’877,481 miles de pesos mientras que para el estado de Sonora en los últimos cinco ciclos se ha comportado de la misma manera y fue el ciclo 2011-2012 el mejor, en este ciclo Sonora ocupó 36.6 % de la superficie nacional sembrada, 45.6 % del volumen de producción y 60.9 % del valor de la producción.

Para determinar la rentabilidad del cultivo se utilizaron herramientas financieras como el cálculo del costo de producción y capital de trabajo, relación beneficio-costo, costo financiero, tomando como referencia la Tasa de Interés Interbancaria de Equilibrio, punto de equilibrio y análisis de sensibilidad.

En el caso del costo financiero, se toma como referencia la Tasa de Interés Interbancaria de Equilibrio (7.25% anual) a la cual se le agregó un diferencial de 8 puntos que es el promedio que se maneja en las instituciones financieras. Se necesitan $23,030.00 pesos para cubrir los costos totales de una hectárea de garbanzo así como $1,729.00 por el costo financiero para dar como resultado la cantidad de $ 24,759.00;

para cubrir esta cantidad; el agricultor requiere producir 1.41 t/ha con lo cual recupera su inversión y liquida el financiamiento. Con estos resultados, el productor podrá tomar la decisión de continuar con este cultivo o incursiona en otro.

Referencias

Baca, U. G. 2016. Evaluación de Proyectos. Octava edición. Editorial McGraw-Hill de México. México. pp- 187-188

Díaz, M. A. y Aguilera, V. M. 2013. Matemáticas financieras. Quinta edición. Editorial McGraw-Hill. México. pp. 36-37

Larios, G. D. R. 2017, V Simposio Nacional de Garbanzo. Memoria. Instituto Nacional de Investigaciones Forestales, Agrícolas y Pecuarias. Centro de Investigación Regional del Noroeste.

Sapag, Ch. N. 2014. Preparación y Evaluación de Proyectos. Sexta Edición. Editorial Mc Graw Hill. México. pp 315-316

https://www.gob.mx/siap/articulos/atlas-agroalimentario-2015-28784 (2015)

https://www.gob.mx/siap/acciones-y-programas/atlas-agroalimentario-2016 (2016)

https://www.gob.mx/siap/prensa/atlas-agroalimentario-2017 (2017)

http://www.fira.gob.mx/Nd/Agrocostos.jsp (2016)

http://www.siap.sagarpa.gob.mx/atlas2014/index.html (2014)

http://www.siap.gob.mx/resumen-nacional-por-estado/ (2016)

http://www.siap.gob.mx/cierre-de-la-produccion-agricola-por-cultivo/ (2017)

http://www.garbanzocamponuevo.com/productos.php (2016)