VIABILIDAD PARA LA CONFORMACIÓN DE EMPRESAS FINANCIERAS EN LA SIERRA DE SONORA

VIABILIDAD PARA LA CONFORMACIÓN DE EMPRESAS FINANCIERAS EN LA SIERRA DE SONORA

Revista Mexicana de Agronegocios, vol. 46, pp. 462-473, 2020

Sociedad Mexicana de Administración Agropecuaria A.C.

Recepción: 03 Diciembre 2019

Aprobación: 30 Abril 2020

Resumen: En la actualidad la oferta de financiamiento para la región de la sierra baja del estado de Sonora es limitada, esto se debe a diversos factores, como la dispersión geográfica, el desconocimiento de la zona, el desconocimiento de los clientes, los costos de operación entre otros. Dichos obstáculos dificultan el acceso al financiamiento principalmente de los pequeños y medianos productores. Es por esto por lo que las dispersiones del crédito por parte de organizaciones ganaderas se han venido haciendo un tanto informal, apoyándose con recursos propios por lo que los productores no tienen grandes beneficios con este tipo de financiamiento. Existe desconocimiento de los programas que manejan las financieras dentro del sector agropecuario, rural, forestal y pesquero, así como de las formalidades que contemplan los financiamientos, tales como: trámites legales, tenencias de la tierra, trámites ante instituciones de apoyo, etc. El objetivo de la presente investigación consiste en analizar la viabilidad de implementación de una Empresa de Intermediación Financiera enfocada a personas físicas y morales de los municipios de Moctezuma, Divisaderos, Tepache y Cumpas, cuyos beneficiarios son pequeños y medianos productores de ganado bovino, comercializadores o engordadores de ganado bovino y/o pequeños agricultores de forrajes. Para llevar a cabo el presente proyecto, se realizó una investigación del tipo descriptivo, utilizando fuentes de información primarias como lo son entrevista y encuesta. Se examinaron cuatro municipios de la Sierra Alta del Estado de Sonora los cuales fueron: Cumpas, Moctezuma, Divisaderos y Tepache.

Palabras clave: crédito, financiamiento, intermediación financiera, plan de negocios.

Abstract: At present, the financing offer for the region of the low mountains of the state of Sonora is limited, this is due to various factors, such as geographical dispersion, lack of knowledge of the area, lack of knowledge of customers, operating costs between others. These obstacles make access to financing mainly for small and medium producers difficult. That is why the dispersions of credit by livestock organizations have been becoming somewhat informal based on their own resources so that producers do not have great benefits with this type of financing. On the part of the producers, there is a lack of knowledge of the programs managed by the financial institutions within the agricultural, rural, forestry and fisheries sector, as well as the formalities contemplated in financing, such as legal procedures, land tenures, procedures before support institutions, etc. The objective of this research is to analyze the feasibility of implementing a Financial Intermediation Company focused on individuals and corporations in the municipalities of Moctezuma, Divisaderos, Tepache and Cumpas, whose beneficiaries are small and medium-sized cattle producers, traders or cattle fattening and/ or small forage farmers. To carry out this project, a descriptive investigation was carried out, using primary sources of information such as interview, survey. Four municipalities of the Sierra Alta of the State of Sonora were examined which were: Cumpas, Moctezuma, Divisaderos and Tepache

Keywords: credit, financing, financial intermediation, business plan.

INTRODUCCIÓN

Para el Banco de México, la principal función de un sistema financiero es intermediar entre quienes tienen y quienes necesitan dinero. Quienes tienen dinero y no lo requieren en el corto plazo para pagar deudas o efectuar consumos desean obtener un premio a cambio de sacrificar el beneficio inmediato que obtendrían disponiendo de esos recursos. Ese premio es la tasa de interés. Quienes requieren en el corto plazo de más dinero del que poseen, ya sea para generar un valor agregado mediante un proyecto productivo (crear riqueza adicional) o para cubrir una obligación de pago, están dispuestos a pagar, en un determinado periodo y mediante un plan de pagos previamente pactado, un costo adicional por obtener de inmediato el dinero, ese costo es la tasa de interés. Empatar las necesidades y deseos de unos, los ahorradores, con las necesidades de otros, los deudores, es la principal tarea del sistema financiero.

La inclusión financiera ha cobrado relevancia a nivel mundial, nacional, estatal y municipal ya que según estudios que se han realizado, es una manera de combatir la pobreza en los países del mundo, es por eso que ha surgido el interés de los diferentes gobiernos en estudiar cada vez más a fondo este tema. La inclusión financiera representa un importante reto para México, en donde el 60% de la población tiene que utilizar mecanismos de ahorro informal debido a las barreras para acceder a servicios formales, aseguró el gobernador del Banco de México, Agustín Carstens: “Hablar de inclusión obliga reconocer las duras lecciones que debemos dirigir sobre la economía de la pobreza. Un bajo coeficiente de inclusión financiera se asocia con altos índices de pobreza” afirmó (Banxico, 2014; Expansión, 2014).

El estado de Sonora no es ajeno a la situación, donde también es un problema el rezago económico del sector primario. Las personas que se desempeñan en el medio rural enfrentan problemas de descapitalización, falta de tecnología, asistencia técnica, escaso apoyo financiero, comercialización deficiente y en general carencia de medios para salir de su situación de desarrollo actual.

En el caso de este estudio de empresas de intermediación financiera no solo se analizaron a nivel municipal si no a nivel local y regional, considerando el acceso y el uso en las Entidades de Ahorro y Crédito Popular (EACP). Se analizaron cuatro municipios de la Sierra Alta del Estado de Sonora los cuales fueron: Cumpas, Moctezuma, Divisaderos y Tepache. Se utilizaron diferentes fuentes de información como la página de INEGI (Instituto Nacional de Estadística y la Geografía) donde se corroboró el número de población adulta que había en la sierra alta del estado de Sonora; así como también la página de la Comisión Nacional Bancaria y de Valores (CNBV), su base de datos (Expansión, 2014) la misma que adjunta información acerca de índices demográficos sobre inclusión financiera en México, en la cual se adquirió información relevante para esta investigación ya que dicha información será utilizada para el diseño de indicadores y así obtener resultados precisos.

Al momento no existen estudios realizados en región sierra de Sonora en este tema, es por eso por lo que nace la necesidad de investigar ¿Cómo se encuentran los habitantes de esta zona en el tema de inclusión financiera?, ¿A qué tipo de financiamiento tienen acceso los pequeños productores de la región? ¿Cuáles son los créditos que manejan para su actividad productiva?, ¿Cuál es el beneficio económico para los pequeños productores de la región, contar con acceso a financiamiento para las actividades de ganadería y agricultura? y ¿De qué manera se apoyará a los pequeños productores que cuentan con dificultades para adquirir financiamiento? tanto en uso, acceso y educación financiera. Una propuesta de esta naturaleza es importante porque se puede conocer a las comunidades rurales, no solo a nivel global si no a un nivel más específico sobre la inclusión financiera en México, ya que esta región pudiera considerarse como poco atendida por el sector financiero debido a que su población es baja y es poco(difícil) posible contar con una sucursal bancaria en cada municipio, por eso se realizaron otro tipo de propuestas para así rescatar a esta zona de la baja inclusión financiera que tiene. Ante la complejidad y la fuerza que ha adquirido con el paso del tiempo el tema de inclusión financiera surge la necesidad de indagar a fondo cuatro municipios de la sierra de Sonora ya que estos municipios están rezagados ante este tema porque tres de estos municipios no cuentan con una sucursal bancaria y esto les dificulta el acceso a la misma.

Estos municipios son de poca población por lo que es imposible tener una sucursal bancaria en cada uno de ellos, por lo que tienen que viajar varios kilómetros para tener acceso a una sucursal. De acuerdo con la Comisión Federal de Competencia Económica (CFCE). Abrir un banco en México cuesta 33 mdd es una suma mínima para poder abrir una sucursal bancaria en México cifra muy por encima de los 16 mdd que se necesitan en Suiza o los 13 mdd en Costa Rica o Guatemala; los 11 mdd que se requieren en Nicaragua y los 10 mdd que se establecen en Brasil y Panamá, lo que constituye una barrera de entrada para nuevos participantes en el mercado (Rodríguez, 2014). Hoy en día es importante conocer a fondo como se encuentran las zonas rurales respecto al tema de acceso a servicios financieros, ya que la misma, ayuda a disminuir la pobreza, y se puede alentar a la población para que se interese más sobre este tema y así tener un mayor índice de educación financiera en las zonas rurales. Debido a esto, no ha existido el interés de analizar el tema de inclusión financiera ya que solo se han estudiado a nivel global y no en una zona específica como en este caso. Debido a la necesidad de analizar la inclusión financiera en zonas rurales del país para combatir la pobreza que se tiene en México, y que se dice que con la inclusión financiera se puede reducir la pobreza, en la sierra del estado de Sonora se analizaron algunos factores y circunstancias para conocer su situación y generar propuestas al respecto.

La problemática aquí planteada, hace hincapié a la falta de acceso a crédito en la región de la sierra baja de Sonora, como también los principales factores que hacen que el establecer Empresas de Intermediación Financiera puede ser una idea de desarrollo productivo para la región debido a que el papel que desempeña el crédito dentro de la economía es de gran importancia, es un instrumento muy eficaz en el proceso de reactivación económica, ya que es mediante el crédito una de las formas más eficaces en cómo puede impulsarse el desarrollo de una economía.

Una Empresa de Intermediación Financiera en el municipio de Moctezuma es una idea nueva ya que no se cuenta con dicha actividad, es decir constituidas por personas que se dediquen a la actividad ganadera o agrícola y que deseen descontar cartera en dicho municipio por medio de la FND; es por ello que se toma como una ventaja productiva para los municipios de la sierra baja como, Divisaderos, Cumpas y Tepache al ser los más cercanos a Moctezuma, Sonora, dentro de estos lugares se capturó información adecuada para poder llevar a cabo el plan de negocios para la configuración de una entidad financiera.

Específicamente uno de los problemas que presenta el pequeño productor y mediano productor ganadero y agrícola forrajero del estado de Sonora, es la dificultad de acceso a los beneficios de los programas establecidos para incentivar el desarrollo de la actividad por falta de recursos, lo que repercute directamente en carencia de infraestructura en sus ranchos y parcelas lo cual no les permite hacerlos más rentables.

La población objetivo del plan de negocios realizado para una Empresa de Intermediación Financiera está enfocado a personas físicas y morales de los municipios de Moctezuma, Divisaderos, Tepache y Cumpas que principalmente son pequeños y medianos productores de ganado bovino para su comercialización, pequeños y medianos comercializadores o engordadores de ganado bovino y/o pequeños agricultores de forrajes para el ganado bovino, siendo estas personas el principal mercado de dicha dispersora, por el motivo de que estas ya han tenido acceso a créditos informales por parte de acopiadores de ganado. La ganadería de agostadero es una de las ramas que más carece de una integración vertical que permita agregar valor a su producción, motivo por el cual está siempre supeditada a las necesidades o restricciones impuestas por el país al que tradicionalmente destina la exportación de sus becerros, estos hechos, aunados a otros problemas de comercialización han significado para este sector, un difícil acceso al crédito.

Los pequeños productores asentados en las comunidades rurales de la sierra del estado de Sonora sufren la falta de recursos económicos para invertir y hacer crecer sus negocios y con ello incentivar la economía rural, debido principalmente al escaso dinero en circulación y a la poca o nula presencia de intermediarios financieros. De acuerdo con el artículo de Sonora sobre el: sector agropecuario y desarrollo rural, realizado por el Colegio de Sonora, hace hincapié a que una situación preocupante en el medio rural de Sonora es la dependencia de los ingresos al trabajo asalariado y más al trabajo asalariado no agropecuario.

Esto indica la ausencia de alicientes para el desarrollo de actividades productivas, en especial las agropecuarias. En los últimos años se observa una mayor presencia de actividades industriales en el medio rural, no obstante, debe procurarse que este tipo de estrategias no reemplacen la estructura nativa, sino que se conviertan en complemento y alternativa a las actividades existentes.

Es por ello la importancia de que, en el municipio de Moctezuma, siendo este un punto estratégico entre la sierra alta y baja de Sonora se cuente con la presencia de Empresas de Intermediación Financiera, con el fin de facilitar el acceso a crédito a los pequeños productores incentivando su desarrollo económico dentro del sector agropecuario.

Considerando que, en la región sierra de Sonora, tomando en cuenta a los municipios de Divisaderos, Cumpas, Tepache y Moctezuma, el financiamiento por parte de instituciones, organismos o bancos de crédito es limitado, surge la necesidad de estudiar la problemática que enfrentan los productores del sector agropecuario al no poder adquirir capitalización para el desarrollo sustentable de sus actividades.

El financiamiento existente por parte de acopiadores de ganado locales y regionales que operan informalmente sin fijar tasas de crédito ni documentos que validen el préstamo, con la condición de cobrarse con los becerros producidos, lo que obliga al productor entregar su becerro muy por debajo del peso y precio que debiera venderlo para que su actividad fuera rentable y se pudieran adquirir nuevos activos para el crecimiento y mejor funcionamiento de las instalaciones que les permita capitalizar sus empresas y no solamente estar subsistiendo en el negocio de la ganadería.

Esta situación se puede solucionar con la oferta de crédito adecuado a las necesidades del productor. El abandono de la producción ganadera por parte de los productores en el sector rural obedece principalmente a la falta de incentivos que fomenten el arraigo y permanencia de los productores en dicha actividad, además de que facilite la inclusión o continuidad de nuevas generaciones de jóvenes en la producción ganadera.

Uno de los principales objetivos del presente documento es constituir una Empresa de Intermediación Financiera en Moctezuma, Sonora; con el fin de incentivar el desarrollo agropecuario en la región serrana, mediante el otorgamiento de créditos. Donde el propósito de dichas empresas es justamente financiar adecuadamente a los productores y consolidar la oferta de sus principales productos, de igual manera facilitar a los productores la adquisición de crédito, sin la necesidad de trasladarse directamente a Financiera Nacional de Desarrollo Agropecuario, Rural, Forestal y Pesquero (FND), ya que está contaría con presencia en la región por medio de esta empresa de intermediación financiera. Por ello es importante tomar en cuenta, ¿Cuál es la importancia de la presencia de Empresas de Intermediación Financiera en Moctezuma, Sonora?, ¿Cuál es el beneficio económico para los pequeños productores de la región, contar con acceso a financiamiento para las actividades de ganadería y agricultura? y ¿De qué manera se apoyará a los pequeños productores que cuentan con dificultades para adquirir financiamiento?

REVISIÓN BIBLIOGRÁFICA

El desarrollo de México se dificulta son el progreso de cada una de sus regiones. Hoy en día, las desigualdades regionales del país hacen evidente que no todas las entidades y localidades se han beneficiado de la misma forma, tanto del proceso de inserción en los mercados internacionales, ni de los profundos cambios que se han emprendido durante las últimas dos décadas.

La región se caracteriza por su relativo retraso social y económico, respecto del resto del estado. Desde hace tiempo, la región de la sierra, aun cuando presenta significativos avances en infraestructura social, enfrenta un proceso de crisis de sus sectores productivos. Descapitalización, carteras vencidas, poca inversión, problemas de financiamiento, disminución de la población, y fallas de empleo remunerado, son rasgos comunes que afectan los niveles de bienestar de sus habitantes (Coronado et al., 2017).

Una empresa de intermediación financiera, son las instituciones financieras son empresas que se especializan en la venta, compra, y creación de títulos de crédito, que son activos financieros para los inversionistas y pasivos para las empresas que toman los recursos para financiarse (por ejemplo, los bancos comerciales o de primer piso, las casas de bolsa, asociaciones de ahorro y préstamo, compañías de seguros, arrendadoras financieras, sociedades financieras de objeto limitado y uniones de crédito). Su labor es transformar activos financieros de una forma a otra. Por ejemplo, un banco transforma un depósito, en una cuenta de ahorros, en capital más intereses para el inversionista a través del proceso de conceder préstamos a empresas o personas físicas que requieren financiamiento. Los mercados financieros son los espacios en los que actúan las instituciones financieras para comprar y vender títulos de crédito, como acciones, obligaciones o papel comercial (Ochoa, 2009).

Los intermediarios financieros según Marin et al. (2014), también conocidos como instituciones financieras, son organizaciones que emiten derechos sobre si mismas (venden activos financieros que representan derechos sobre si mismas a cambio de efectivo) y utilizan beneficios de esas emisiones para comprar en primera instancia los activos financieros de otros. Los intermediarios financieros se posicionan a si mismo entre los proveedores y los usuarios de los fondos. Puesto que los derechos financieros representan simplemente el lado derecho del balance general, para una organización la principal distinción entre intermediarios financieros y otro tipo de organizaciones implica lo que está del lado izquierdo del balance general. Los intermediaros financieros proporciona a las corporaciones un método indirecto para adquirir fondos. Las operaciones pueden obtener fondos directamente del público en general por medio del mercado primario.

El Programa de Financiamiento para Empresas de Intermediación Financiera (EIF, 2017), define Empresas de Intermediación Financiera como las personas morales que deseen créditos, para generar o descontar cartera de crédito con recursos de la Financiera Nacional de Desarrollo Agropecuario, Rural, Forestal y Pesquero. Con la finalidad de contribuir a hacer más rentable el desarrollo de las actividades de los productores. Como se aprecia en la Cuadro 1, dicho programa considera a las siguientes personas morales como EIF:

| Tipo | Descripción |

| Dispersoras | Personas morales, que sin ser intermediarios Financieros Rurales “IFR”, realizan intermediación de recursos, las figuras legales entre las se encuentran: Sociedades de Producción Rural. Sociedades de Solidaridad Social. Sociedades Anónimas Civil. Sociedades Civiles. Importar lista Su principal característica es que la actividad de crédito que desarrollan suele ser complementaria a su actividad principal; algunas generalmente no persiguen fines de lucro y se organizan para representar a sus agremiados ante diversas autoridades e instituciones, clientes y proveedores, así como para obtener mejores condiciones de compra de insumos y/o financiamiento. |

| IFRNR | Sociedades Financieras de Objeto Múltiple, Entidad No Regulada (en adelante “SOFOM E.N.R.”), con registro vigente en la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (CONDUSEF). |

| “IFRR” | Uniones de Crédito Sociedades Cooperativas de Ahorro y Préstamo Sociedades Financieras Populares Sociedades Financieras de Objeto Múltiple, Entidad Regulada (en adelante “SOFOMER”) Almacenes Generales de Depósito. |

El crédito tiene diferentes aceptaciones; una de ellas se refiere a la operación de préstamo de recursos financieros por confianza y análisis de un sujeto o empresa disponible contra una promesa de pago. Conceder un crédito significa, bien adelantar fondos, o bien otorgar un plazo para un pago exigible (Morales y Morales, 2014). Cuando se cuenta con una infraestructura determinada para producir un bien y lo que hace falta para lograrlo es capital de trabajo, uno de los créditos que mejor aplicación puede tener, es precisamente el de habilitación o avío, el cual tiene como finalidad la compra de materias primas y el pago de mano de obra y de otros insumos necesarios para producir satisfactores.

Según Hernández y Hernández (1993), la aplicación de estos préstamos corresponde a cualquier tipo de industria, ya sea extractiva como la agrícola, la minera, la pecuaria o la de transformación para producir cualquier tipo de bien. El flujo que se genera con las erogaciones necesarias para producir el bien, como los ingresos por la venta de los mismos, será la base principal del análisis de crédito, el cual nos indicará la liquidez de la operación y siempre estará basado en un estudio técnico de un especialista en el tipo de industria que se financia; desde luego esto será en adición a la obtención de información sobre la moralidad y la situación financiera del deudor.

Los créditos de habilitación o avío son específicos y preferentes y están destinados a financiar precisamente actividades productivas, aunque hay quienes opinan que también tienen aplicación en el comercio, pero la realidad es que puede tratarse de otro tipo de crédito con características similares, como podría ser un crédito simple con garantía y fin específico, e incluso, puede ser en Cuenta Corriente por poder re disponer dentro del periodo del contrato, hasta el monto establecido en él (Hernández y Hernández, 1993).

Este tipo de préstamo son específicos, porque se otorgan para desarrollar una actividad productiva que se especifica en el contrato en que se formalizan y que tiene que desarrollarse en cantidad, tiempo y lugar preciso, siendo las inversiones que se realizan con el importe del crédito garantía de la operación, junto con otras que pudieran establecerse en el documento en que se legalizan. La preferencia se refiere al sentido de que están destinados a financiar preferentemente actividades prioritarias, o se refieren a créditos que tienen condiciones de operación preferenciales, como tasas más reducidas que las de créditos normales, o preferencia para destinar recursos a este tipo de créditos.

En la ganadería es aplicable un avío, cuando se trata de financiar ciclos productivos de mediano plazo como la engorda de animales, o la producción de leche o del huevo, en contra del financiamiento para ciclos largos como el de animales de pie de cría o ganado lechero que deberán financiarse con préstamos refaccionarios a largo plazos.

Otro de los temas que deben sustentar el presente trabajo es la inclusión financiera, que comprende el acceso y uso de servicios financieros bajo una regulación apropiada que garantice esquemas de protección al consumidor y promueva la educación financiera para mejorar las capacidades financieras de todos los segmentos de la población (CNBV, 2012).

La Inclusión Financiera es el Acceso universal y continuo de la población a servicios financieros diversificados, adecuados y formales, así como a la posibilidad de su uso conforme a las necesidades de los usuarios para contribuir a su desarrollo y bienestar (Heiiman et al., 2009). Como se puede apreciar, ambas definiciones tienen 2 elementos principales en la inclusión financiera los cuales son acceso a servicios financieros y el uso de estos, es importante recalcar que estos se refieren a la disponibilidad que tienen los usuarios y si en realidad les dan el uso adecuado.

Para el Banco de México (2014), las instituciones financieras sirven para poner en contacto a personas que quieren ahorrar con aquellas que necesitan créditos. Esta función es muy importante, pues permite que las empresas compren maquinaria, herramientas, edificios y otras formas de inversión. Esta actividad es conocida como intermediación financiera. Por otra parte, se indica, que las instituciones financieras son las encargadas de realizar las operaciones propiamente dichas dentro del sistema financiero y están clasificadas dentro del sistema bancario y los intermediarios bursátiles.

MATERIAL Y MÉTODOS

La metodología propuesta para llevar a cabo el presente proyecto fue la elaboración de un estudio de mercado para determinar la viabilidad que tendría el establecer una Empresa de Intermediación Financiera en Moctezuma, Sonora.

Para este trabajo se considera una investigación del tipo descriptivo, utilizando fuentes de información primarias como lo son entrevista, encuesta y observación. Las fuentes secundarias que se tomaron en cuenta para la realización del presente proyecto son páginas web de Sistema Nacional de Identificación Individual de Ganado (SAGARPA, 2018) y Financiera Nacional de Desarrollo Agropecuario, Rural, Forestal y Pesquero (2014). Los estudios descriptivos buscan especificar las propiedades, las características y los perfiles importantes de personas, grupos, comunidades o cualquier otro fenómeno que se someta a un análisis (Hernández et al., 2003).

El objetivo es describir los motivos de investigación, para analizar la oferta y la demanda de los créditos en el municipio de Moctezuma, otorgados a pequeños productores ganaderos y agrícolas forrajeros. Este proyecto es novedoso ya que, en la región de la sierra de Sonora, no existen Empresas de Intermediación Financiera que faciliten el otorgamiento de créditos a pequeños productores

Según Urbano (2014), el concepto de técnica debe entenderse como un conjunto amplio de procedimientos orientados al desarrollo de instrumentos de evaluación o medición, a su aplicación y uso de acuerdo con sus características. Estas varían de acuerdo con el tipo de investigación, pueden ser: encuestas, observación, análisis documental, entre otras.

Además, para este trabajo de investigación, se realizó una entrevista al Ing. Valdemar Madrid García quien es el Promotor de Financiamiento Rural de la Agencia 211 de la FND en Hermosillo, Sonora. Esta fuente de información ayudó a recolectar datos cualitativos para conocer sobre el funcionamiento y características de las Empresas de Intermediación Financiera. La encuesta aplicada a productores de los municipios de Moctezuma, Cumpas, Divisaderos y Tepache arrojó datos cuantitativos para determinar la viabilidad de un plan de negocios.

Para determinar el tamaño de la muestra de cada municipio se tomó como referencia, estadísticas de la página oficial de SINIIGA en la cual aparece la cantidad de Unidades de Producción Pecuaria (UPP) que es la que identifica a las personas como productores ganaderos de cada municipio.

La observación fue también un método utilizado para recabar información, permitiendo con ello un análisis en la interacción de la prestación de servicio que otorga la FND a Empresas de Intermediación Financiera, y estas mismas al pequeño productor.

La determinación del tamaño de la muestra se obtuvo mediante la siguiente fórmula:

[Formula 1]

[Formula 1]Dónde:

N: es el tamaño de la población o universo (número total de posibles encuestados).

S: es una constante que depende del nivel de confianza que asignemos.

e: es el error muestral deseado. El error muestral es la diferencia que puede haber entre el resultado que obtenemos preguntando a una muestra de la población y el que obtendríamos si preguntáramos al total de ella.

p: es la proporción de individuos que poseen en la población la característica de estudio. Este dato es generalmente desconocido.

q: es la proporción de individuos que no poseen esa característica, es decir, es 1-p.

n: es el tamaño de la muestra (número de encuestas a realizar).

A continuación, como se puede observar en el Cuadro 2, se tomaron en cuenta los siguientes datos obtenidos de la página oficial del SINIIGA para determinar el tamaño de la muestra de los municipios de Cumpas, Moctezuma, Tepache y Divisaderos. La población para encuestar corresponde al número de UPP (Unidades de Producción Pecuaria) establecidas en cada municipio y hace referencia al número de productores ganaderos o agrícolas forrajeros registrados en la página oficial del SINIIGA.

| Valores | Moctezuma | Cumpas | Divisaderos | Tepache |

| N | 501 | 827 | 154 | 222 |

| p | 0.05 | 0.05 | 0.05 | 0.05 |

| q | 0.95 | 0.95 | 0.95 | 0.95 |

| e | 5% | 5% | 5% | 5% |

| n | 64 | 67 | 50 | 55 |

RESULTADOS Y DISCUSIÓN

El presente estudio se realizó con el fin de conocer la opinión de los habitantes de los municipios de Moctezuma, Cumpas, Tepache y Divisaderos sobre el establecer una Empresa de Intermediación Financiera en Moctezuma, Sonora. El estudio, arroja que hay una oportunidad de negocios que no se había podido cristalizar, porque no se conocía esta oportunidad de mercado. Los siguientes datos corresponden a la información arrojada por la encuesta aplicada en dichos municipios.

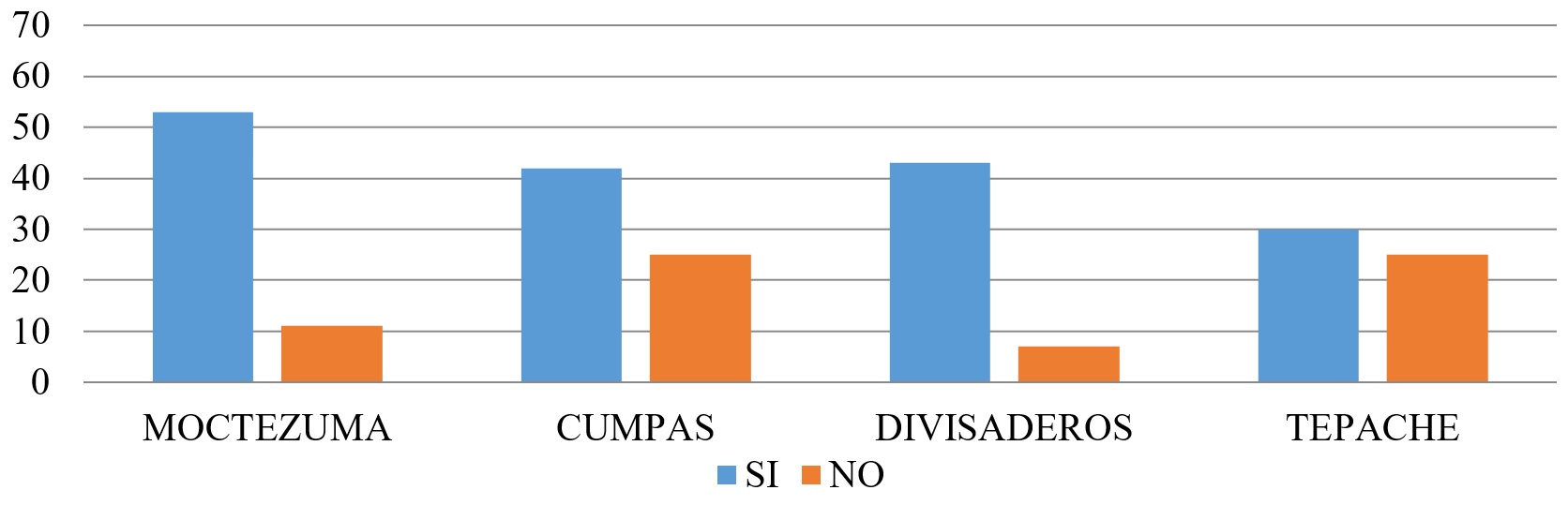

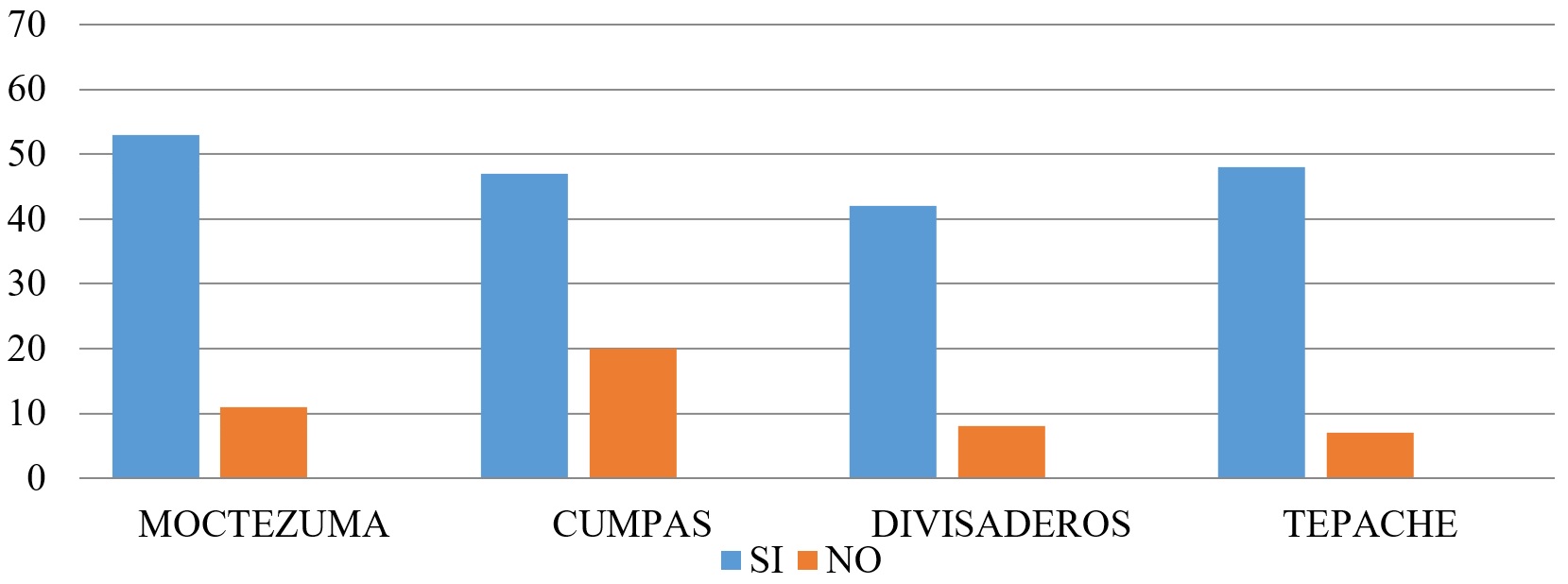

Como se observa en la Figura 1, a pesar de que en la región se cuenta escasas fuentes de financiamiento crediticio, se puede observar que la mayoría de la muestra de personas encuestadas ha solicitado un crédito agropecuario. Debido a la poca o nula presencia de entidades crediticias en los municipios, la mayoría de los créditos obtenidos por los productores son de manera informal.

Figura 1.

¿En alguna ocasión ha solicitado un crédito agropecuario en la región?

Fuente: elaboración propia, 2018.

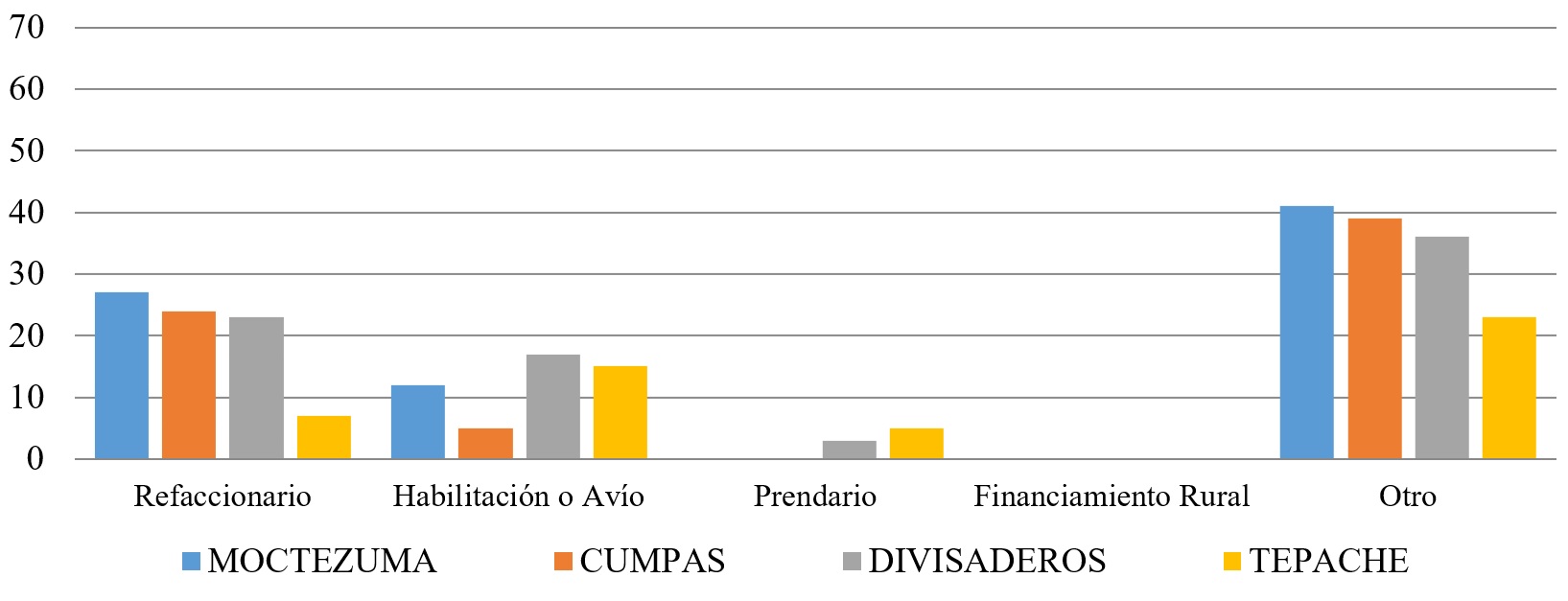

De los créditos utilizados por los productores el más utilizado es el crédito informal (otro tipo de crédito), lo cual en su mayor parte son prestamos por los acopiadores de ganado, forzando al productor a pagar su deuda con la venta del ganado a los mismos acopiadores (Figura 2). Quitándoles la oportunidad de entrar a un mercado globalizado, con mayor competencia de precios en los productos ofrecidos por ellos mismos.

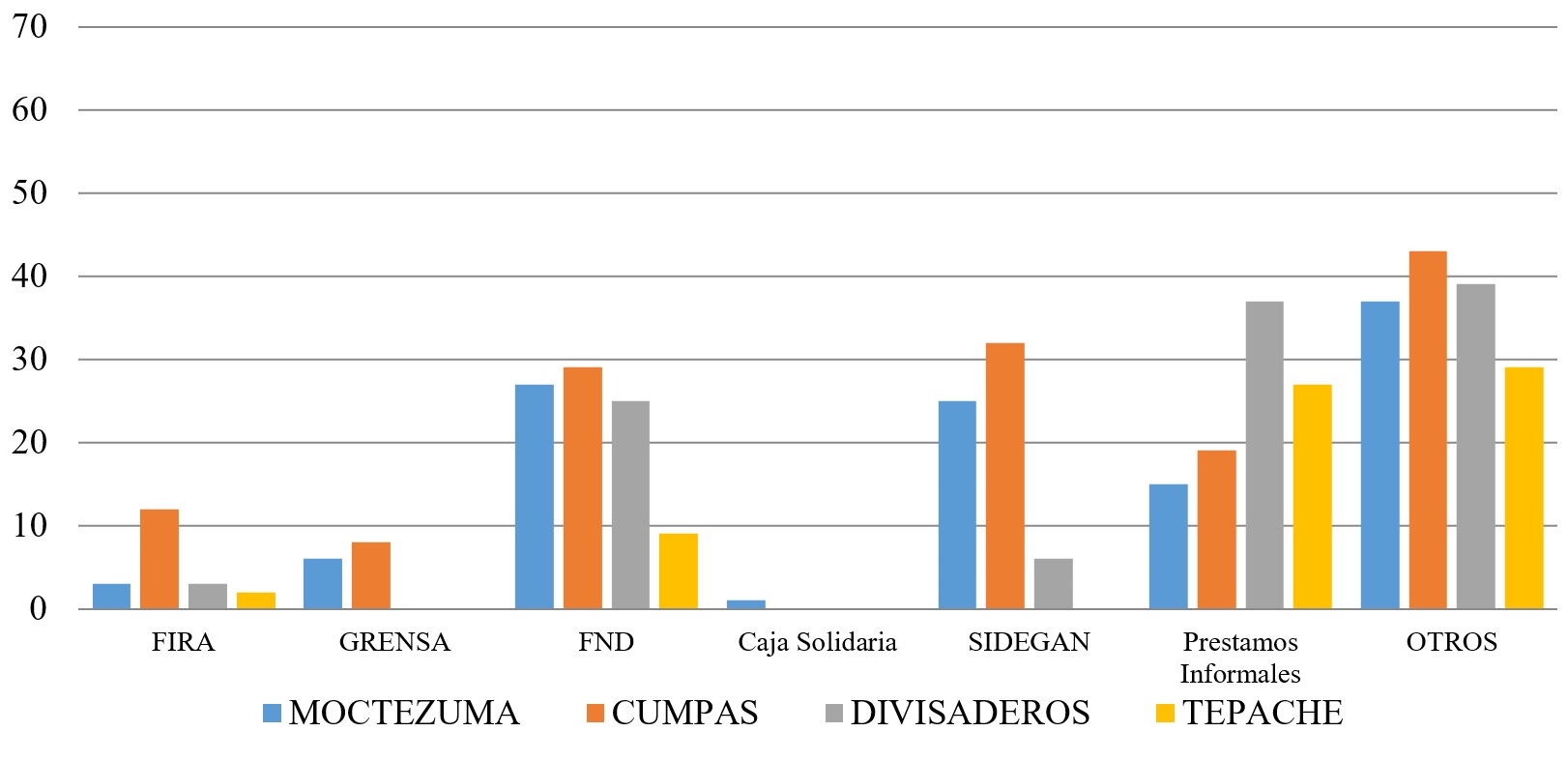

Como se puede apreciar en la Figura 3, de las entidades presentadas en la encuesta solo tres de ellas se encuentran asentadas en la región, que son GRENSA, SIDEGAN y Caja Solidaria, las cuales no tienen gran impacto en ella. Por otro lado, la FND, a pesar de encontrarse en la ciudad de Hermosillo, tiene presencia dentro de la región, lo cual es un buen indicador de la viabilidad de colocar una EIF, en la región facilitando la adquisición de créditos mediante descuento de cartera con la FND.

Figura 2.

¿Qué tipo de crédito ha solicitado?

Fuente: elaboración propia, 2018.

Figura 3.

Entidad con la que ha solicitado un crédito

Fuente: elaboración propia, 2018.

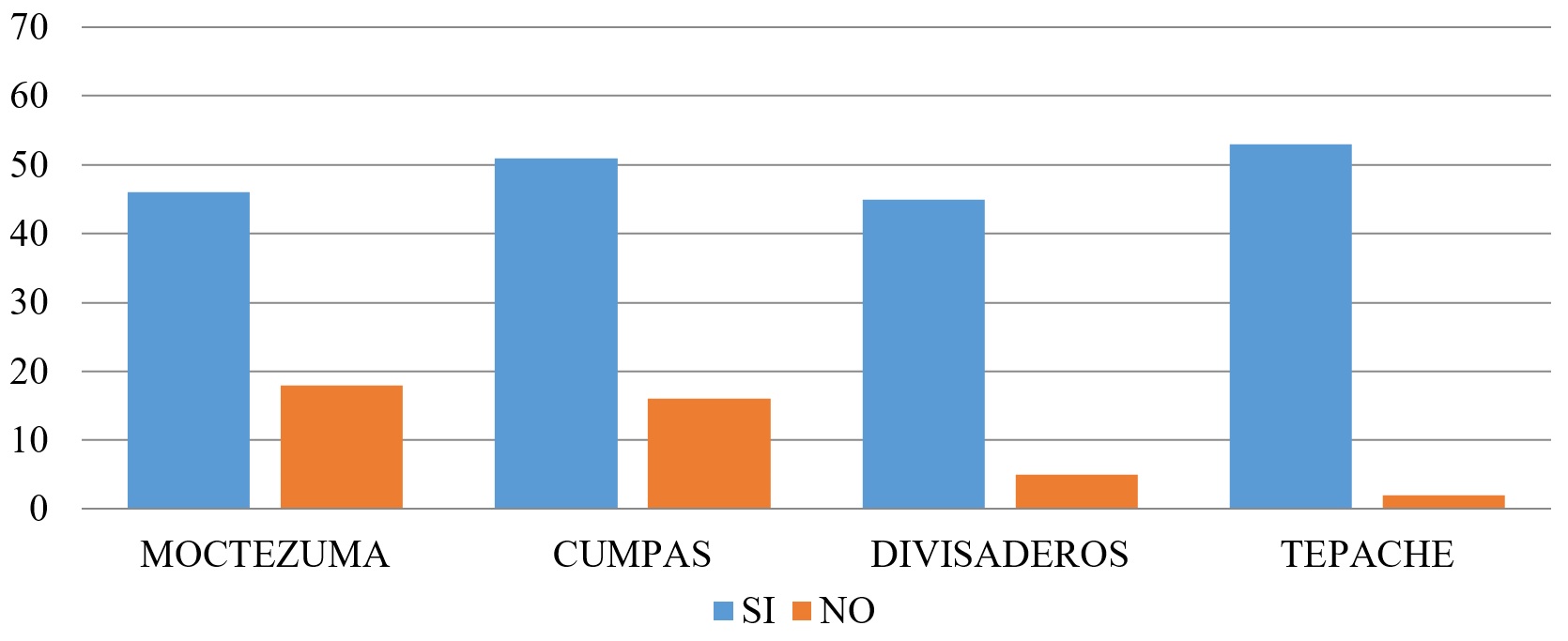

La Figura 4, muestra la propuesta de que se consolidara una Empresa de Intermediación Financiera en la región se encuentra atractiva para el uso del financiamiento productivo, como se puede ver en la gráfica seis, ya que en los municipios manejados se cuenta con una total de 1704 (UPP) Unidad de Producción Pecuaria, según la estadística pecuaria PGN bovinos, realizada por SAGARPA y con su última actualización el día 19 de junio 2017.

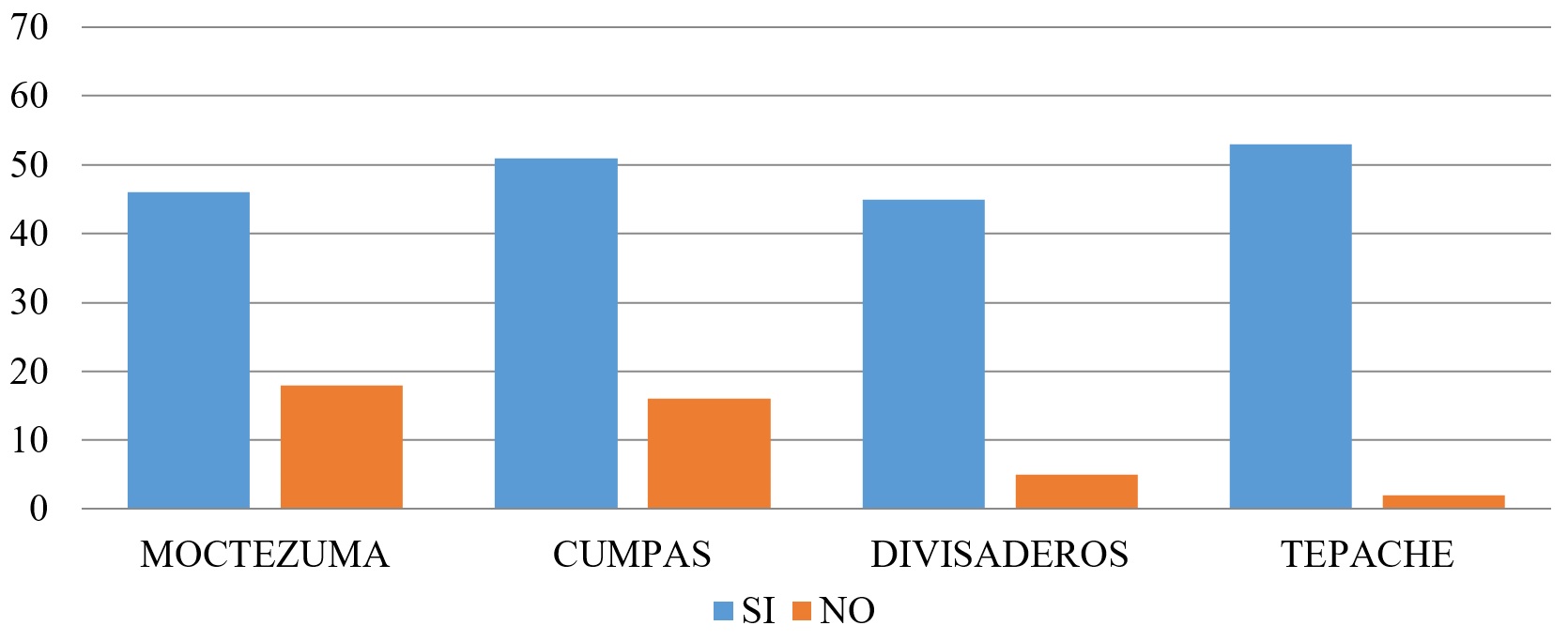

A las personas encuestadas, como lo muestra la Figura 5, les parece bien la adquisición de créditos por parte de las EIF siendo una oportunidad de crecer como UPP desarrollando la actividad agropecuaria de una manera más adecuada implementando herramientas de trabajo y prácticas de producción más tecnificadas gracias a la capitalización del sector agropecuario, incrementado la economía de la región.

La Figura 6, muestra que la mayor forma de beneficiar al sector agropecuario es la capitalización del mismo, es por eso que la obtención de créditos para la adquisición de bienes, apoyo a la producción, rehabilitación de UPP o solvencia de la producción, son una gran oportunidad de mejorar en el desarrollo regional, siendo la mejor opción la adquisición de bienes, para aumentar la productividad y el eficiente los procesos productivos

Figura 4.

¿Considera que en la región de la sierra baja de Sonora debería de haber Empresas de Intermediación Financiera (EIF) que faciliten el acceso a crédito rurales?

Fuente: elaboración propia, 2018.

Figura 5.

La adquisición de un crédito por parte de una EIF, ¿le ayudaría a reforzar su actividad económica?

Fuente: elaboración propia, 2018.

Figura 6.

¿En qué forma le beneficiaria la obtención de un crédito agropecuario?

Fuente: elaboración propia, 2018.

CONCLUSIONES

El sistema financiero desempeña un papel central en el funcionamiento y desarrollo de la economía. Está integrado principalmente por diferentes intermediarios y mercados financieros, a través de los cuales una variedad de instrumentos moviliza el ahorro hacia sus usos más productivos. Los bancos son quizá los intermediarios financieros más conocidos, puesto que ofrecen directamente sus servicios al público y forman parte medular del sistema de pagos. Sin embargo, en el sistema financiero participan muchos otros intermediarios y organizaciones que ofrecen servicios de gran utilidad para la sociedad. De acuerdo al estudio llevado a cabo en los municipios sonorenses, en los que se menciona a Moctezuma, Cumpas, Divisaderos y Tepache, se puede observar que el principal problema es que no cuenta con acceso a créditos en estos municipios de la región, dado que los productores no tienen una cultura crediticia institucional, es decir prefieren pedir prestado cierta cantidad de dinero con acopiadores de ganado de la región de manera informal, comprometiendo su producto y perdiendo la oportunidad de encontrar mejores precios en el mercado global.

Las actividades a financiar por cualquier empresa que sea de intermediación financiera en Moctezuma son fáciles de adaptarse al proyecto ya que en estos municipios su principal actividad es la ganadería y agricultura y de esta manera se puede favorecer el intermediario y el productor que solicite el crédito, con el objetivo de que se tenga un mejor desarrollo económico en la región al invertir en sus principales actividades de manera adecuada, utilizando los recursos para su propia capitalización y adentrándose a una cultura más globalizada en la rotación de los recursos económicos, explotando con mayor eficiencia el sector primario. De esta manera se obtendría fácil acceso a financiamiento, donde uno de los principales objetivos justamente es financiar adecuadamente a los productores y consolidar la oferta de sus principales productos. Por ello la importancia de Universidades como institución, el coadyuvar en el desarrollo local de los municipios; la Universidad de la Sierra no está exenta a este proceso. De aquí la importancia de contar con una buena relación con los gobiernos locales e implementar en forma conjunta programas sociales, económicos, culturales que ayuden al desarrollo de las regiones.

Por lo anterior, es necesario implementar estrategias que deriven de planes medibles y que signifiquen impactos directos en la transformación social y económica de los diferentes productores de la región. La Universidad de la Sierra mediante su personal docente y estudiantes puede enfocar sus diversos proyectos acordes a las estrategias que se plantean, de tal forma que cada uno de ellos signifique cumplir con objetivos específicos.

Deriva de los análisis antes planteados, y de los resultados obtenidos en la presente investigación, podemos denotar que existen todas las condiciones, económicas, culturales y sociales, para establecer un ente de intermediación financiera, toda vez que los habitantes locales hacen uso de los créditos, aunque en la mayoría son de manera informal, y en menor porcentaje aprovechan los beneficios de la banca formal o los créditos de programas federales, cuyas tasas son más blandas, y pueden redituar mayor capitalización a los productores.

De esta manera podemos concluir que existen un alto porcentaje de los usuarios de crédito informal, que pueden ser trasladados al sector formal, mediante estrategias conjuntas, y la vinculación de sectores educativos, como la Universidad de la Sierra, y la FND, para que cada una aporte sus fortalezas, al desarrollo de los sectores productivos regionales, el primer ente mediante la capacitación previa del correcto uso de créditos institucionales formales, y el segundo mediante las herramientas, créditos blandos, créditos refaccionarios y de avíos, que vengan a atender las necesidades crediticias, tal como está planteado en los resultados obtenidos por el presente estudio.

Finalmente, las preguntas de investigación reflejan la alta demanda que tendría un ente de intermediación financiera, y mediante estrategias conjuntas entre sectores que convergen en la región, es como trascienden y se trasforman en exitosas las políticas públicas implementadas por las instituciones sean estas financieras, educativas o sociales, he dicho.

REFERENCIAS BIBLIOGRÁFICAS

Banco de México (Banxico). 2014. Compilación de Informes Trimestrales Correspondientes al Año 2014. 323 p.

EIF. 2017. Programa de Financiamientos para empresas de Intermediación Financiera. Comercios y Servicios. XII Convención Nacional de uniones de Crédito. https://www.conunion.com.mx/presenta ciones/pdf/ fnd.pdf.

Expansión. 2014. Inclusión financiera, reto para México, Economía. Expansión. https://expansion.mx/ economía/2014/06/26/inclusión-financiera-reto-para-México.

Coronado, M., Meza J., García M., Aguilar A., Cabral A., Córdova A., Alcaraz M. y Santiago V. 2017. Mercados Potenciales de Cultivos Estratégicos en la Sierra de Sonora. Moctezuma, Sonora, México: Universidad de la Sierra.

CNBV. 2012. Informe Anual. https://www.cnbv.gob.mx/TRANSPARENCIA/Transparencia-Focalizada/Documents /Informe%20Anual%202012%20-%20Final.pdf.

Financiera Nacional de Desarrollo Agropecuario, Rural, Forestal y Pesquero. 2014. Programa de Financiamiento para Empresas de Intermediación Financiera. México.

Heiiman, U., Navarrete, J. L., O' Keefe, M., Vaca, D. B. y Zapata. GA. 2009. Mapa estratégico de inclusión financiera, una herramienta de trabajo. México. Bienestar y Política Social 5(1):119-121.

Hernández R., Fernández C. y Baptista P. 2003. Metodología de la Investigación. McGraw-Hill. México.

Hernández, C. y Hernández, A. 1993. Sistemas Actuales de Financiamiento. México: ECASA.

Marín, N., Montiel E. y Ketelhon J. 2014. Evaluación de Inversiones Estratégicas. Editorial Libro Libre.

Morales, A. y Morales, J. 2014. Crédito y Cobranza. México: Patria.

Ochoa, J. 2009. Estrategias para otorgar créditos sanos. Editorial Patria. México

Rodríguez, K. 2014. Abrir un banco en México cuesta 33 mdd. Revista Expansión. Recuperado de https://expansion. mx/negocios/2014/07/10/abrir-un-banco-en-mexico-cuesta-33-mdd. Consultada: el 10 de junio del 2014.

Secretaría de Agricultura y Desarrollo Rural. 2018. Sistema de Identificación Individual del ganado (SINIIGA). Gobierno Federal de México.

Urbano, C. 2014. Técnicas para Investigar. Córdoba, Argentina: Brujas.