RENTABILIDAD DE LIMÓN MEXICANO (Citrus aurantifolia SWINGLE) EN APATZINGÁN, MICHOACÁN

RENTABILIDAD DE LIMÓN MEXICANO (Citrus aurantifolia SWINGLE) EN APATZINGÁN, MICHOACÁN

Revista Mexicana de Agronegocios, vol. 52, pp. 415-426, 2023

Sociedad Mexicana de Administración Agropecuaria A.C.

Recepción: 23 Noviembre 2022

Aprobación: 18 Mayo 2023

Resumen: México es considerado el principal productor en mundo de limón mexicano (Citrus aurantifolia Swingle), el estado de Michoacán durante en los últimos años ha tenido un alto crecimiento en la producción, se posiciona como el principal productor limón, donde se cultiva el 98% de esta variedad y el 90% se concentra en la región de Apatzingán. El objetivo de la investigación fue analizar la rentabilidad de la producción de limón mexicano en el municipio de Apatzingán, Michoacán. Se realizó durante el ciclo productivo del año 2021 (enero a diciembre), a partir de un estudio de caso con tres productores informantes del municipio a través de entrevistas semi estructuradas. Se utilizó el primer renglón de la Matriz de Análisis Política y sus indicadores para medir la rentabilidad a costos privados, se dio seguimiento durante un año de los costos de producción y la contabilidad de los productores por medio de hojas de registros. La información fue capturada en el programa Excel® para su análisis. Los resultados mostraron una rentabilidad privada o ganancia positiva, para las tres producciones de limón mexicano, el precio del limón pagado a los productores fue volátil durante el año de estudio entre 6.8 a 23.2 $/kg, la relación costos privados fue entre 0.33 y 0.57 siendo competitivos ya que el valor fue menor a uno, sin embargo, el alto valor agregado en el ingreso total fue entre 93% y 95% encontrado en esta actividad es muy demandante de mano de obra, principalmente en la cosecha del fruto, no obstante, la contribución a la economía regional es mínima ya que el ingreso generado no se queda en el municipio.

Palabras clave: Rentabilidad privada, costos, producción.

Abstract: Mexico is considered the main producing country of Mexican lemon (Citrus aurantifolia Swingle), the state of Michoacán in recent years has had a high growth in production, it is positioned as the main lemon producer, where 98% of this variety is grown and 90% is concentrated in the Apatzingán region. The objective of the research was to analyze the profitability of Mexican lemon production in the municipality of Apatzingán, Michoacán. It was carried out during the productive cycle of the year 2021 (January to December), based on a case study with three informant producers from the municipality through semi-structured interviews. The first line of the Political Analysis Matrix and its indicators were used to measure profitability at private costs, follow-up was given for a year of production costs and the producers' accounting through record sheets. The information was captured in the Excel® program for analysis. The results showed a private profitability or positive profit, for the three Mexican lemon productions, the lemon price paid to the producers was volatile during the study year between 6.8 to 23.2 $/kg, the private cost ratio was between 0.33 and 0.57 being competitive since the value was less than one, however, the high added value in the total income was between 93% and 95% found in this activity is very demanding of labor, mainly in the harvest of the fruit, however, the contribution to the regional economy is minimal since the income generated does not stay in the municipality.

Keywords: Private profitability, costs, production.

INTRODUCCIÓN

En el ámbito internacional, el limón ocupa el segundo lugar en importancia dentro de los cítricos, tanto por su consumo en fresco como por su uso industrial (ASERCA, 2019). Dentro del ámbito mundial, México está considerado como el principal país productor en las variedades persa y mexicano (SADER, 2018). La producción de limón en México ha crecido en los últimos diez años, se cultivaron en 2018 alrededor de 201 mil hectáreas (SIAP, 2020).

Superado tan sólo por la India, país que cosecho 2.5 millones de toneladas; 18% más de producción en una superficie 70% más que México, en 2018 la superficie sembrada fue 176,000 hectáreas que se destinaron en nuestro país al cultivo del limón (SADER, 2018).

La producción de limón en México está representada por tres variedades cultivadas; estas son: limón persa o sin semilla (Citrus latifolia L.), limón mexicano (Citrus aurantifolia Swingle) y limón amarillo o italiano (Citrus limón L.), siendo el limón mexicano el de mayor superficie de huertas comerciales. La producción de limón en todas sus variedades se desarrolló durante el siglo XX, donde los primeros sembradíos se emplazaron en el estado de Michoacán, a fin de satisfacer las demandas de limón fresco y aceite de limón de los mercados estadounidense y francés, así́ como el creciente consumo local (Galván-Vela y Santos-González, 2019).

La producción de limón satisface 100% de los requerimientos nacionales, el cual representa un consumo de 1.75 miles de millones de toneladas (MMt); asimismo, las importaciones mundiales han aumentado 54.76% en la última década, lo que ha generado un aumento en las exportaciones mexicanas principalmente con destino a Estados Unidos, Países Bajos y Reino Unido (SAGARPA, 2016).

Michoacán, se posicionó como el primer productor a nivel nacional de limón mexicano, el cual se obtiene de más de 63 mil hectáreas sembradas en los municipios de Buenavista, Tepalcatepec, Aguililla, Apatzingán y Múgica por citar algunos. En estos municipios se producen 700,000 a 800,000 toneladas, el cual representa el 90% de lo que se produce en el estado (SIAP, 2020).

La cadena productiva del limón para llegar a los clientes finales definidos por el mercado nacional e internacional; considera los eslabones de producción en huerto, la industria de extracción y/o empaque de fruta fresca, y distribuidores del producto final, resultado de las extractoras o exportadoras en fruta fresca. La industria de transformación trabaja principalmente con producto fresco y con concentrados de alta calidad. La comercialización puede ser primaria o secundaria. La primera, se refiere al proceso de compra–venta realizada directamente en el huerto o región citrícola de cultivo entre agentes de comercialización y productores (Fernández-Lambert et al., 2015). La mayoría de la agroindustria del limón (empaque de fruta fresca y sus derivados), se encuentra en Apatzingán además de las básculas; esta actividad es importante para la región donde se concentra la producción de limón en municipios cercanos como: Buenavista, Aguililla, Múgica, Parácuaro, Tepalcatepec y la Huacana. En estos municipios, se concentra una superficie en producción de más de 100 mil hectáreas y un volumen de producto de 800 toneladas (Hernández y Botello, 2017).

La rentabilidad de cualquier actividad económica y principalmente agropecuaria no es una tarea fácil de comprender, donde se involucran diferentes agentes económicos como: aquellos que abastecen los diversos insumos para la producción hasta los agentes de la comercialización que tienen un rol sobresaliente en el nivel de rentabilidad de la producción de frutas en México (Méndez y García, 2006). Un elemento fundamental de la rentabilidad de la fruticultura es la comercialización, debido a los diferentes problemas a los que se enfrentan los fruticultores al momento de vender su producción, los cuales constituyen un obstáculo para el aumento de la producción. Una estrategia para incrementar y promover el desarrollo agropecuario es considerar la comercialización como una serie de actividades interconectadas que van desde la planificación producción (manejo agronómico), cosecha, transporte, almacenamiento, distribución y venta del producto; esto puede ser más eficiente si los productores tienen cierto grado de organización, de lo contrario reciben los precios que definen los intermediarios (Ramírez-Abarca et al., 2015).

La Matriz Análisis Política se ha utilizado en diferentes cultivos para determinar la rentabilidad y competitividad a costos privados como el cultivo de la papa en el Estado de México (Guzmán-Soria et al., 2011), en tuna en el oriente del Estado de México (Ramírez-Abarca et al., 2015), en frutillas en Jalisco (Lagunes-Fortiz et al., 2020), así como, en el cultivo de nuez de castilla en Puebla (Luna et al., 2016). En este contexto, el análisis de la rentabilidad mediante los costos de producción obtenidos directamente en campo con los productores de limón en Apatzingán, Michoacán, permite establecer diferentes estrategias competitivas para el sector y su rentabilidad se vea reflejada directamente en la economía de la región. Por lo anterior el objetivo de este trabajo fue analizar la rentabilidad de la producción de limón mexicano en el municipio de Apatzingán, Michoacán.

MATERIALES Y MÉTODOS

La investigación se llevó a cabo de enero a diciembre de 2021, en el municipio de Apatzingán, Michoacán. La información obtenida fue por mediante de entrevistas semi estructuradas a tres productores informantes, mediante un estudio de caso y por medio del método de acción participativa con la finalidad se observar las actividades que se realizan el sistema de producción de limón mexicano.

Para determinar la rentabilidad privada se utilizó la Matriz de Análisis Política (MAP) y sus indicadores, esta es una herramienta que se utiliza en los sistemas de producción agropecuarios y que apoyan en la generación de los costos de producción, ingresos, y ganancias, a precios privados (Monke y Pearson, 1989). Donde los datos son obtenidos en campo y en el mercado.

La MAP se fundamenta en la identidad contable (Ganancia = Ingreso - Costo), en donde sus componentes son el resultado de la aplicación de criterios y principios de teoría económica relativos a las esferas de la producción, la transformación, el comercio nacional e internacional y de la política económica Tiene como objetivo principal, medir el impacto de políticas gubernamentales sobre la rentabilidad privada y la eficiencia en el uso de los recursos. Ayuda a calcular la divergencia entre presupuestos contabilizados a precios privados y eficiencia; es decir, ayuda a estimar distorsiones del mercado y determinar en que medida los recursos están mal asignados (Monke y Pearson 1989).

La estructura de la MAP está formada por tres renglones y cuatro columnas. Los dos primeros renglones representan la rentabilidad valuada a precios privados y económicos y constituyen la primera identidad de la matriz, el tercer renglón representa los efectos de la política que se derivó de la divergencia entre los parámetros observados y los que existirían en el caso de ausencia de distorsiones. En las cuatro columnas se encuentran, los ingresos totales, costos de producción los cuales de dividen en: insumos comerciales y no comerciales, factores internos y las ganancias (Cuadro 1).

| CONCEPTO | INGRESOS TOTALES | COSTOS DE PRODUCCIÓN | GANANCIAS | |

| INSUMOS COMERCIALES Y NO COMERCIALES | FACTORES INTERNOS | |||

| Precios Privados | A | B | C | D |

| Precios Ecómicos | E | F | G | H |

| Efectos de Política | I | J | K | L |

En esta investigación solo se utilizó la MAP en su primer renglón para su análisis, que corresponde a la información de la matriz de rentabilidad a precios privados (presupuesto privado), se utilizaron los registros de información recabada en campo por lo cual fue necesario elaborar matrices para el análisis de los ingresos, factores internos y costos de los insumos (comerciales e indirectamente comerciales).

Los bienes comerciables fueron los productos e insumos que se adquieren tanto en el mercado nacional como en el internacional, o que se podrían comercializar en condiciones de apertura comercial, por lo que existe para ellos un precio internacional, aquí entrarían las plantas, combustibles, materiales diversos, fertilizantes, entre otros (Monke y Pearson 1989). Los insumos indirectamente comerciables incluyen aquellos bienes o parte de ellos que no tienen cotización internacional y pueden contener factores internos que sean o no objeto de comercio en sus propios costos de producción, pero que no constituyen en sí mismos bienes comerciables, por ejemplo, el transporte, bodegas, entre otros (Hernández-Martínez et al., 2011). Asimismo, los factores internos se definieron como aquellos que intervienen en la producción, pero no son comercializados o cotizados en el mercado internacional, como la mano de obra, capital, créditos, tierra, agua, energía eléctrica y los gastos por diversos conceptos de primas de seguro y servicios administrativos, etc. (Monke y Pearson 1989).

De este análisis se derivaron los indicadores para medir la rentabilidad:

Rentabilidad privada o ganancia (RP)

La información incorporada en el primer renglón de la MAP permite observar la estimación de la rentabilidad privada. En está, la ganancia (D) es la diferencia entre el ingreso (A) y costos de los insumos comerciales y factores internos (B + C). La información recabada en este renglón se estimó a precios observados o efectivos en el mercado, es decir, los ingresos y costos considerados que incorporaron efectos de política y distorsiones de mercado (Cuadro 2).

El costo, definido como ingreso antes de impuestos que los poseedores requieren para mantener sus inversiones en el sistema, está incluido en los costos de los factores internos (C), por lo que las ganancias (D) son así́ ganancias extraordinarias, esto es, ganancias por arriba de los ingresos normales de los productores en el sistema de producción bajo estudio (Monke y Pearson, 1989).

En este caso, si las ganancias privadas son negativas (D < 0), entonces los productores reciben una tasa de rendimiento menor a la normal, por lo que puede esperarse que abandonen esta actividad, a menos que algún cambio tienda a incrementar las ganancias privadas al nivel normal (D = 0). Dicho de otro modo, las ganancias privadas son positivas (D > 0) quiere decir que el indicador de rentabilidad superior a la normal, y está debe propiciar una futura expansión del sistema, a menos que otras actividades más rentables en términos privados lo impidan (Hernández-Martínez et al., 2011)

Coeficiente de rentabilidad privada (CRP)

Este indicador es para conocer acerca del porcentaje de ingreso extraordinario o adicional que recibe el productor por cada peso invertido. Para obtener este indicar se emplea la relación de ganancia entre la suma de los costos de producción (Rebollar-Rebollar, 2011).

Relación del costo privado (RCP)

Es la comparación de eficiencia privada entre dos sistemas de producción diferentes, que se obtiene por el cociente del costo de los factores internos (C) y del valor agregado (A - B) a precios privados (Cuadro 2). Para comparar sistemas que generan productos idénticos, el análisis de las ganancias privadas (D = A - B - C) es insuficiente, pues los resultados de rentabilidad son residuales y podrían provenir de sistemas que utilizan niveles diferentes de insumos para producir bienes que también pueden tener diferencias sustanciales en precios. Esta ambigüedad está inherente en las comparaciones de las ganancias privadas de sistemas que producen diferentes bienes con variación en la intensidad de capital, lo anterior puede evitarse con la estimación de la relación del costo privado (RCP) (Monke y Pearson, 1989).

Permite la comparación de eficiencia privada entre dos sistemas de producción diferentes, que se obtiene por el cociente del costo de los factores internos (C) y del valor agregado (A - B) a precios privados. Donde, el valor agregado es igual al ingreso total restándole el costo de los insumos comerciables y no comerciables (Cuadro 2).

La RCP indica el límite donde el sistema de producción, en términos de eficiencia, puede sostener el pago de los factores internos (incluyendo el retorno normal del capital) permaneciendo todavía competitivo, esto es, el punto de equilibrio después de obtener ganancias normales, donde (A - B - C) = D = 0. Cuando D > 0 se presentan ganancia en exceso como consecuencia de que el costo de los factores internos es menor que el valor agregado a precios privados (Hernández-Martínez et al., 2008).

· Si la RCP es menor que uno, el productor es competitivo y recibe ganancias extraordinarias, dado que después de remunerar a los factores de la producción, tanto propios como contratados, queda un residuo en el valor agregado que es la retribución a la gestión del productor.

· Si la RCP es igual a la unidad, no se generan ganancias extraordinarias, entonces el productor paga solamente los factores de producción, los cuales incluyen mano de obra y capital (Sosa et al., 2000).

· Si la RCP es mayor que la unidad o negativo implica que el sistema productivo no permite pagar el valor de mercado de los factores internos, además de que la ganancia resulta negativa, por lo que la actividad no es redituable para el productor en función de los precios pagados y recibidos no siendo competitivo. En general, la minimización de la RCP genera la máxima ganancia privada (Hernández-Martínez et al., 2008).

Valor agregado a precios privados (VAPP)

Donde, el valor agregado es igual al ingreso total restándole el costo de los insumos (Cuadro 2). Es el monto que permanece en el ingreso recibido después de haber pagado el costo de los insumos comerciables y no comerciables, sin tener en cuenta el costo de los factores internos

Consumo intermedio en el ingreso total (CIIT)

Es el gasto que el sector agrícola realiza en otros sectores de la economía regional, el cual se integra de los gastos corrientes de la producción (exceptuando salarios y el pago por la utilización de maquinaria agrícola e instalaciones), son todas aquellas erogaciones destinadas a la adquisición de insumos indispensables en otros sectores de la economía (Cuadro 2).

Valor agregado en el ingreso total (VAIT)

Es la contribución de la actividad agrícola al ingreso del propio sector, se compone de los recursos económicos que se utilizaron para pagar mano de obra, tierra, capital y la administración, y se obtuvo de descontar de los ingresos totales el consumo intermedio (Monke y Pearson, 1989). Es la remuneración de los factores internos de la producción, así como la ganancia que obtiene el productor; su valor refleja el efecto del sistema de producción hacia el interior del propio sector productivo (Hernández-Martínez et al., 2016) (Cuadro 2). Este valor se ve reflejado en el efecto que tiene el sistema de producción de limón hacia el interior del propio sistema productivo.

| Indicador | Variables |

| Rentabilidad Privada o Ganancia (D) | D= A – B – C |

| Coeficiente de Rentabilidad Privada (CRP) | RRP= D / (B + C) |

| Relación del Costo Privado (RCP) | RCP= C / (A – B) |

| Valor Agregados a Precios Privados (VAPP) | VAP= A – B |

| Consumo Intermedio en el Ingreso Total (CIIT) | PCIP= A / B |

| Valor Agregado en el Ingreso Total (VAIT) | VPAP= (A – B) / A |

RESULTADOS Y DISCUSIÓN

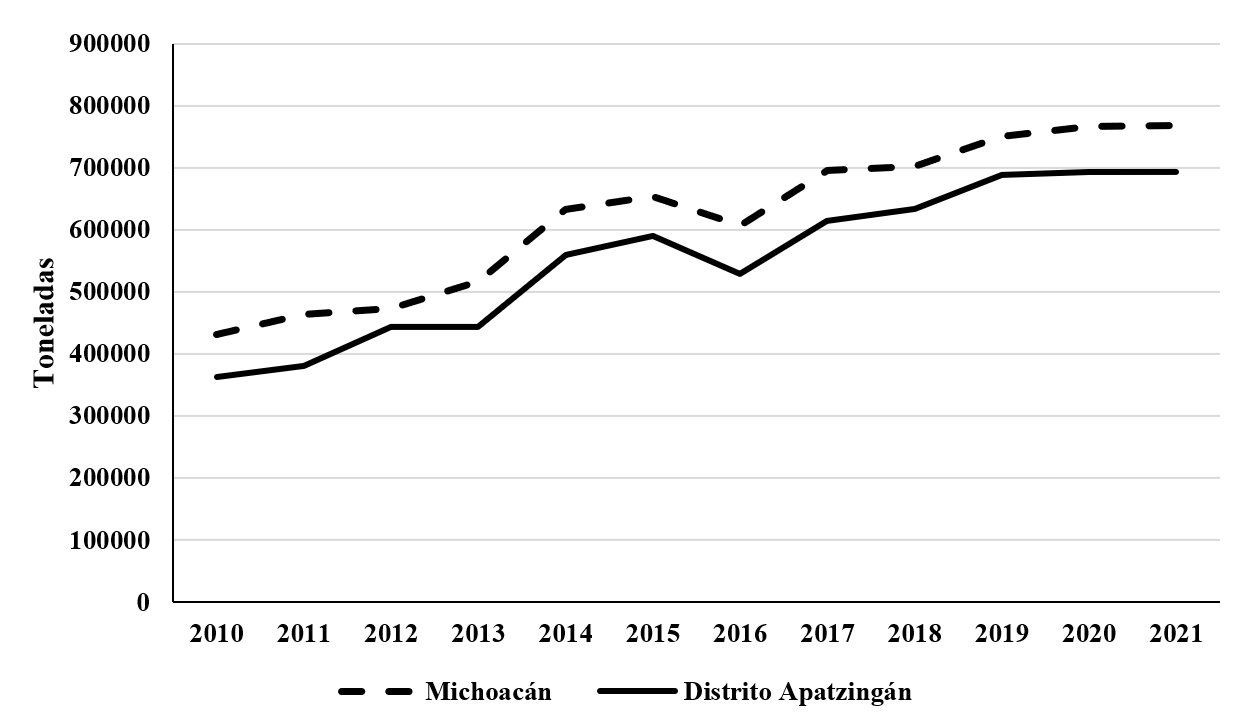

El comportamiento de la producción de limón mexicano durante los últimos 10 años (2010-2020) tuvo un incremento de 336,158 toneladas (ton) pasando de 432,183 a 768,341 ton, Michoacán fue el principal estado productor de esta variedad (Figura 1). Los municipios de Apatzingán y Buenavista fueron los principales productores de este fruto. Durante el año agrícola del 2020 la producción total de Michoacán fue de 767,086 toneladas, mientras que en el mismo año el Distrito de Desarrollo Rural de Apatzingán tuvo una producción de 693,995 toneladas lo cual represento el 90% de la producción del estado; los municipios que conforman el distro de Desarrollo Rural y su participación en la producción fueron: Buenavista (38.2%), Apatzingán (26.4%), Múgica (12%), Tepalcatepec (12%), Parácuaro (10.8%), los otros municipios como Gabriel Zamora y Mujica aportaron menos del uno por ciento.

Figura 1

La producción de limón mexicano del 2010-2020

SIAP, (2020).

Los precios pagados al productor a pesos por kilogramo de limón fueron obtenidos por día de los años 2019, 2021 2022 (SAGARPA, 2018;SADER, 2019; SIAP, 2020), posteriormente se obtuvo la media de cada mes y se obtuvo la variación intermensual. Los precios fueron proporcionados por los productores y estos a su vez los obtenían de la Asociación de Citricultores del Valle de Apatzingán (ACVA) una vez establecido el precio de venta para comercializar la fruta a las empresas de empaque de limón.

En el año 2019, los meses que obtuvieron mejor precio fueron febrero, marzo y septiembre (13, 12 y 12 $/kg), marzo y diciembre del 20221 fueron los que tuvieron los mayores los precios pagados a los productore fueron de 12 y 23 $/kg, en diciembre tuvo una variación con su mes anterior de 11.9 $/kg existiendo mayor variación con respecto al año, en enero del 2022 es cuando se presentó el precio más alto con 34.1 $/kg de limón; de enero a septiembre del 2022 tuvo una disminución 23.8 $/kg del fruto.

La variación entre diciembre 2021 y enero del 2022 fue de 10.9 $/kg (Cuadro 3). Es importante mencionar de diciembre 2021 y enero del 2022 el precio del limón tuvo un aumento significativo, debido al abandono de huertas de limón por efectos de la inseguridad, efectos de la oferta y demanda, así como factores climáticos.

| MES | 2019 | 2021 | 2022 | |||

| MEDIA | VARIACIÓN INTERMENSUAL | MEDIA | VARIACIÓN INTERMENSUAL | MEDIA | VARIACIÓN INTERMENSUAL | |

| Enero | 3.5 | 8.5 | 34.1 | |||

| Febrero | 12.9 | 9.4 | 11.1 | 2.6 | 33.8 | -0.4 |

| Marzo | 12.0 | 0.9 | 12.5 | 1.4 | 19.4 | -14.4 |

| Abril | 7.8 | -4.2 | 9.1 | -3.4 | 10.1 | -9.3 |

| Mayo | 3.5 | -4.3 | 7.4 | -1.8 | 5.3 | -4.8 |

| Junio | 5.2 | 1.6 | 6.8 | -0.6 | 7.6 | 2.3 |

| Julio | 8.7 | 3.6 | 7.3 | 0.5 | 11.7 | 4.1 |

| Agosto | 11.2 | 2.5 | 9.6 | 2.3 | 12.6 | 0.9 |

| Septiembre | 11.8 | 0.6 | 9.0 | -0.6 | 10.3 | -2.3 |

| Octubre | 8.1 | -3.6 | 7.6 | -1.4 | 6.3 | |

| Noviembre | 5.7 | -2.4 | 11.4 | 3.7 | 7.1 | |

| Diciembre | 4.0 | -1.7 | 23.2 | 11.9 | 9.6 | |

Los costos de producción se obtuvieron por una hectárea, para el productor 1 fue de 188,516 $/ha, para el productor 2 de 153,042 $/ha y para el productor 3 de 294,084 $/ha. La estructura de los costos para la MAP de producción de limón en Apatzingán, Michoacán a precios privados de los factores internos para los productores fueron de 85%, 89% y 86% respectivamente, seguido por los insumos comerciables con un 14%, 10% y 13% finalmente el de los insumos indirectamente comerciables representan el 1% para los tres productores, donde el principal componente del valor de los factores internos fue el costo por las labores manuales, lo que implica la mano de obra eventual (cortadores, fleteros, peones) (Cuadro 4).

La mano de obra eventual en este caso los “cortadores de limón” y fleteros se encuentra directamente relacionada con el precio que se establezca al día del corte del fruto, ya que dependiendo el precio que se establezca, será el salario.

Durante periodo de estudio en año 2021, estuvo presente la pandemia de la COVID-19 que afecto la movilidad de las personas, lo cual provocó una limitada disponibilidad de alimentos, y por ende un incremento de sus precios, así como, los mercados agrícolas fueron inestables, la poca accesibilidad de insumos como los fertilizantes y minerales también aumentaron la incertidumbre (Luque-Zúñiga et al., 2021), además de que el conflicto entre Rusia-Ucrania agrava la crisis de los fertilizantes en México (GCMA, 2022).

La inseguridad por otro lado, en estos municipios fue importante porque también desequilibró el comportamiento de la oferta y demanda, por la escasez, debido al despojo de tierras y bienes, así como el abandono de estas en municipios cercanos a Apatzingán donde se produce de limón mexicano.

Debido a estos factores, durante el año 2021, en el último mes del año, el precio del limón comenzó a tener un alza llegando a pagarse al productor $30.00 pesos al día por kilogramo en las empacadoras y aproximadamente $50.00 pesos por kilogramo para el consumidor final.

| CONCEPTO | PRODUCTOR 1 | PRODUCTOR 2 | PRODUCTOR 3 | |||

| $/ha | % | $/ha | % | $/ha | % | |

| Insumos comerciales | 26,630.3 | 14.1 | 15,365.8 | 10.1 | 38,314.9 | 13.0 |

| Fertilizantes/Fungicidas/herbicidas/ insecticidas | 5,227.4 | 2.8 | 6,739.1 | 4.4 | 30,739.0 | 10.5 |

| Plantas | 169.6 | 0.1 | 171.0 | 0.1 | 625.0 | 0.2 |

| Diesel | 6,066.7 | 3.2 | 7,325.2 | 4.8 | 5,236.6 | 1.8 |

| Materiales diversos | 15,166.7 | 8.0 | 1,130.4 | 0.7 | 1,714.3 | 0.6 |

| Factores internos | 160,635.3 | 85.2 | 136,067.9 | 89.1 | 254,626.0 | 86.6 |

| Labores manuales | 141,326.7 | 75.0 | 120,647.7 | 79.0 | 242,729.8 | 82.5 |

| Labores mecanizadas | 11,415.6 | 6.1 | 11,229.0 | 7.4 | 9,161.9 | 3.1 |

| Uso de agua | 3,612.5 | 1.9 | 0.0 | 0.0 | 0.0 | 0.0 |

| Electricidad | 4,280.6 | 2.3 | 4,191.3 | 2.7 | 2,734.3 | 0.9 |

| Insumos indirectamente comerciables | 1,250.0 | 0.7 | 1,304.3 | 0.9 | 1,142.9 | 0.4 |

| Vehículo | 1,250.0 | 0.7 | 1,304.3 | 0.9 | 1,142.9 | 0.4 |

| Costo total | 188,515.6 | 100.0 | 152,738.1 | 100.0 | 294,083.8 | 100.0 |

| Ingreso total | 523,416.7 | 257,643.5 | 532,385.7 | |||

| Ganancia neta | 334,901.1 | 104,905.4 | 238,302.0 | |||

En el Cuadro 5, se presenta las características de los sistemas de producción; donde el productor 2 y 3 contaban con pozo profundo de agua para riego, así como, bomba de agua, maquinaria y equipo (tractor con sus implementos, pipa de gua); en comparación con el productor 1 en pozo y bomba de agua eran del ejido, tenía que pagar una cuota por la utilización, además no contaba con maquinaria (tractor) el cual tenía que rentar.

| Variable | Productor 1 | Productor 2 | Productor 3 |

| Tenencia de la tierra | Ejidal | Propiedad privada | Propiedad privada |

| Tamaño de la huerta (ha) | 12 | 23 | 35 |

| Años en producción de la huerta | 5 | 2 y 3 | 1.5 y 2 |

| Vida útil de la huerta (años) | 12 | 10 | 9 |

| Densidad de árboles por hectárea | 185 | 190 | 250 |

| Riego | Aspersión | Aspersión | Aspersión |

| Bomba de agua | Del ejido | Propia | Propia |

| Pozo profundo de agua | Del ejido | Propio | Propio |

| Maquinaria y equipo | Rentado | Propio | Propio |

En el Cuadro 6, se muestran los indicadores de la primera línea de la Matriz de Análisis Política, los productores de limón tuvieron una rentabilidad privada o ganancia positiva de $334,901.06; $104,905 y $238,301 pesos mexicanos por hectárea para el productor 1, 2 y 3, respectivamente.

La diferencia entre productores es que la inversión ha sido mayor en el caso del productor dos y tres, por la perforación de pozo profundo de agua, y por la compra de maquinaria y equipo. Sin embargo, no solo afecta esto o se ve reflejado en su rentabilidad, también la manera distinta de trabajar de cada uno de los productores en cuanto al manejo de sus huertas y comercialización.

El Coeficiente de Rentabilidad Privada para el productor 1 fue de 1.78 el cual se utilizó para conocer el ingreso adicional que recibe el productor por cada peso invertido, esto es por cada peso invertido 78 centavos son para el pago factores internos y los 22 centavos son las utilidades del productor, el productor 2 fue de 0.68, lo cual indica que la inversión en maquinaria y equipo así como el pozo profundo hace que 0.32 sea de pérdida o una descapitalización por la depreciación de la maquinaria y equipo, por último el productor 3 obtuvo 0.81, la inversión en maquinaria y equipo y pozo profundo también provoca que 0.19 sea una descapitalización por la inversión maquinaria y equipo (Cuadro 6).

Estos datos nos indica que al tener más inversión en maquinaria y equipo no tienen ganancias adicionales en comparación con los que renta como el caso del productor 1. Estudios realizados en frutillas para el caso de frambuesa fue de 0.69, fresa 0.12 y 1.46 para zarzamora (Lagunes-Fortiz et al., 2020), para el caso del sistema de intercalado maíz nogal fue 0.42 (Luna et al., 2016). Comparando con los resultados de este trabajo no todos los sistemas de producción tienen ganancias adicionales puede deberse a la subutilización de la maquinaria y equipo.

| CONCEPTO | PRODUCTOR 1 | PRODUCTOR 2 | PRODUCTOR 3 |

| Rentabilidad privada o ganancia ($/ha) | 334,901.06 | 104,905.40 | 238,301.95 |

| Coeficiente de rentabilidad privada (%) | 1.78 | 0.68 | 0.81 |

| Relación costo privado | 0.33 | 0.57 | 0.52 |

| Valor agregado a precios privados ($/ha) | 496,786.33 | 242,277.70 | 494,070.83 |

| Consumo intermedio del ingreso total (%) | 5.0 | 6.0 | 7.0 |

| Valor agregado en el ingreso total (%) | 95.0 | 94.0 | 93.0 |

La Relación Costo Privado, fue mayor a cero y menor a uno, representando el 0.33; 0.57 y 0.52 para el productor 1, 2 y 3 respectivamente, esto se traduce que el productor que cercano a cero es más competitivo en comparación al que se acerca al uno es menos competitivo y obtuvo ganancias extraordinarias, dado que después de remunerar a los factores de la producción, tanto propios como mano de obra contratada, queda un residuo en el valor agregado que es la retribución a la gestión del productor que es eficiente (Cuadro 5). Comparando estos resultados con la producción de frambuesa fue 0.49, fresa 0.47 y zarzamora 0.8 (Lagunes-Fortiz et al., 2020) para dos sistemas de producción de aguacate en Michoacán fueron de 0.1 y 0.36 (Franco et al., 2018), para la nuez de castilla fue de 0.14 (Luna et al., 2016), todos fueron competitivos.

El Valor Agregado a Precio Privados para el productor 1 fue $496,786.33 pesos hectárea y para el productor 2 se obtuvo de $242,277.70 y productor 3 de $494,070 pesos mexicanos por hectárea para el productor después del total de ingreso menos los insumos comerciables, expresado en términos monetarios por la venta de limón, necesarios para el pago de mano de obra y la ganancia del productor principalmente, refleja la contribución de la producción al PIB, es por esto que muchas veces una actividad económica la del limón mexicano podrá impactar directamente en el crecimiento económico porque implica generar riqueza o que el municipio crezca, sin embargo, no impacta en el desarrollo económico ya que Michoacán tiene un grado de marginación alto y ocupa el lugar número 10 dentro del contexto nacional y el municipio de Apatzingán un grado de marginación de tipo bajo (CONAPO, 2020).

El Consumo Intermedio del Ingreso Total, para la producción de limón mexicano está integrado por el valor de la participación del ingreso en el sector va hacia el resto de la economía, es este caso, fue de 5%, 6% y 7%, que se utiliza para la compra de insumos como fertilizantes, herbicidas y fungicidas, sin embargo, durante el presente estudio los productores empezaron a adoptar una nueva forma para sustituir los fertilizantes químicos mediante una nueva forma la cual ellos llaman “mezcla orgánica”, con la utilización de insecticidas orgánicos, utilización de estiércol de ganado de granja principalmente bovinos y pollos (Cuadro 5). En comparación con otros estudios los resultados fueron menores con respecto al aguacate en dos sistemas de producción donde reportaron 14.2% y 33.8% (Franco et al., 2018), para el caso de tuna en dos municipios del Estado de México fueron de 49.3% y 44.4% (Ramírez-Abarca et al., 2015).

El Valor Agregado en el Ingreso Total fue de 95%, 94% y 93%, este valor significa alta participación en la generación de empleos por medio de esta actividad económica, misma que es contratada por los productores (principalmente para la cosecha y consecutivamente dependiendo de la problemática que tenga el cultivo, la extensión y algunos otros factores como rastreo, etc.), sin embargo, todo este ingreso generado por esta actividad no se queda en el municipio, se va hacia otros sectores de la economía y municipios debido a que la mano de obra (cortadores) proviene de otros municipios como de Nueva Italia y del estado de Guerrero (Cuadro 6).

Los resultados obtenidos son comparables con otros trabajos, donde se ubicaron entre el 75% y 67% del valor agregado en el ingreso total, donde estos valores indicaron la a alta participación del cultivo de papa en la generación de empleo, misma que en productores grandes es contratada y en pequeños y medianos es mixta. Aunque no es un cultivo perenne como el limón mexicano, el comportamiento del sistema productivo de la papa es similar por el impacto que genera (Guzmán-Soria et al., 2011). Para el caso de la producción de aguacate en dos sistemas de producción los valores reportados fueron del 86.0% y 66.2% (Franco et al., 2018) Al igual que para la producción de la tuna, durante el ciclo productivo 2011, el cultivo de esta fruta refleja la importancia que tiene en la generación de empleos en la región donde se produce, con un valor de 50.7% y 55.6% invertido en los costos totales principalmente proporcional en los factores internos los cuales fueron destinados a las labores manuales y materiales diversos (Ramírez-Abarca et al., 2015).

Michoacán es un estado con una ventaja competitiva por la producción de limón mexicano, siendo Apatzingán uno de los municipios que más producción tiene una capacidad instalada de empaques y báscula, así como, la industria dedicada a la fabricación de aceites esenciales, concentrado, jarabes, entre otros; dedicados a comercializar la fruta y sus derivados hacia los mercados de abastos y a su mercado final que son los consumidores y supermercados. Los datos obtenidos de los costos de producción de limón mexicano en Apatzingán, Michoacán, estiman una alta proporción que guardan los factores internos, que la mayoría están construidos por la mano de obra (labores manuales). Un estudio realizado en un municipio cercano, Tancítaro, Michoacán, acerca de impacto económico y social del agronegocio del aguacate, donde su principal actividad económica es la producción de este y el 80% es para exportación a Estados Unidos, obtuvo una rentabilidad positiva para el productor, sin embargo, parte de esta ganancia se queda a intermediarios durante el proceso de comercialización, en la compra de insumos, de maquinaria, además al no contar con infraestructura educativa los hijos son mandados a estudiar a ciudades como Guadalajara, Morelia, entre otros, esto provoca que las ganancias no se queden donde se generan y se va a otros estados o municipios, provocando que sea un municipio con pobreza extrema (Rivera-Gutiérrez, 2018).

CONCLUSIÓNES

La producción de limón mexicano en Apatzingán fue rentable y competitivo a precios privados, las ganancias netas fueron positivas y obtuvo un coeficiente de rentabilidad privada mayor que cero. Esta actividad económica fue importante por la generación de empleos principalmente al momento del corte de la fruta, sin embargo, la mano de obra fue de otros municipios lo cual repercute en la económica regional haciendo que las ganancias no se queden en el municipio.

En el año 2021 los resultados obtenidos en el ingreso fueron positivos a pesar de factores externos como la pandemia y la inseguridad, además en el año de la investigación el precio por kilogramo del limón tuvo un incremento en el mercado, esto debido al manejo de las huertas, factores climáticos y por la baja oferta debido al abandono de las huertas de los municipios con alto nivel de inseguridad.

REFERENCIAS BIBLIOGRÁFICAS

Agencia de Servicios a la Comercialización y Desarrollo de Mercados Agropecuarios (ASERCA). 2019. “Estadísticas de las exportaciones de limón”, https://www.cima.aserca.gob.mx/work/models/ cima/pdf/ci_ie/2020/importaciones _exportaciones_limon_240920.pdf. Consultado el 10 de Agosto 2022.

Consejo Nacional de Población-(CONAPO). 2020. “Estimaciones del CONAPO con base en el INEGI: Censo de Población y Vivienda 2020”. https://www.gob.mx/conapo/documentos/indices-de-marginacion-2020-284372. Consultado el 15 de Julio de 2022.

Fernández-Lambert, G., Aguilar-Lasserre A. A., Martínez-Castellanos G., Ruvalcaba-Sánchez M. L. G., Correa-Medina, J. G. y Martínez-Flores J. L. 2015. Contexto y Caracterización de la Cadena de Suministro del Limón Persa (Citrus latifolia Tanaka) en Veracruz-México. Conciencia Tecnológica 50:21-31.

Galván-Vela, E. y Santos-González, G. 2019. Análisis de la elasticidad del precio y ventaja comparativa revelada del sector de cítricos en México. Mercados y Negocios 1(39):85-102. DOI: 10.32870/myn.v0i39.7273.

GCMA-Grupo Consultor de Mercados Agrícolas. 2022. Conflicto Rusia-Ucrania agrava crisis de los fertilizantes en México. Recuperado de https://gcma.com.mx/conflicto-rusia-ucrania-agrava-crisis-de-los-fertilizantes-en-mexico/.

Guzmán-Soria, E., Morales-Hernández J. L., Hernández-Martínez, J. y Rebollar-Rebollar, S. 2011. Costos de producción y competitividad del cultivo de la papa en el Estado de México. Agronomía Mesoamericana 22(2):339-349.

Franco, S. M. A., Leos R. J. A., Salas G. J. M., Acosta R. M. y García M. A. 2018. Análisis de costos y competitividad del aguacate producido en Michoacán. México. Revista Mexicana de Ciencias Agrícola 9(2):391-404

Hernández, T. J. M. y Botello T. J. 2017. El papel del entorno en las modificaciones de la estructura regional de la producción de limón y de naranja en México. Análisis Económico XXXII (80):93-118.

Hernández-Martínez, J., Guzmán-Soria E., Rebollar-Rebollar S., Mondragón-Ancelmo J., Rebollar-Rebollar A. 2016. Costos y competitividad en la producción de bovinos carne en corral en el sur del Estado de México. Investigación y Ciencia 24(69):13-20,

Hernández-Martínez, J., García-Martínez A., Guzmán-Soria E., Rebollar-Rebollar, S., González-Razo F.J, y Rebollar-Rebollar A. 2011. Competitividad y rentabilidad de bovinos en corral en el sur del Estado de México. Tropical and Subtropical Agroecosystems 14(2):691-698.

Hernández-Martínez, J., Rebollar-Rebollar S., Rojo-Rubio R., García-Salazar J.A., Guzmán-Soria Ε., Martínez-Tinajero J. J., y Díaz-Carreño M. A. 2008. Rentabilidad privada de las granjas porcinas en el sur del Estado de México. Universidad y Ciencia 24(2):117-124.

Lagunes-Fortiz, E. R., Lagunes-Fortiz E., Gómez-Gómez A.A., Leos-Rodríguez J.A. y Omaña-Silvestre J. M. 2020. Competitividad y rentabilidad de la producción de frutillas en Jalisco. Revista Mexicana de Ciencias Agrícolas 7(7): 1265-1638.

Luna, M. N., Jaramillo V. J. L. y Escobedo G. J. S. 2016. Rentabilidad y competitividad del cultivo de nuez de castilla en la Sierra Nevada-Puebla. Revista Mexicana de Ciencias Agrícolas 11(8):1815-1826.

Luque-Zúñiga, B.G., Moreno-Salazar K. A. B. y Lanchipa-Ale T. M. 2021. Impactos del COVID-19 en la agricultura y la seguridad alimentaria. Centro Agrícola 48(1):72-82.

Méndez G.S.J. y García H.J. 2006. La tuna, producción y diversidad, CONABIO., No. 68.

Monke, E. A. y Pearson S. R. 1989. The policy analysis matrix for agricultura development. Cornell University Press. Ithaca, N.Y., U.S.A. 109-151 pp.

Ramírez-Abarca, O., Figueroa-Hernández E., y Espinosa-Torres L. E. 2015. Análisis de rentabilidad de la tuna en los municipios de Nopaltepec y Axapusco, Estado de México. Revista Mexicana de Agronegocios 36:1199-1210.

Rebollar-Rebollar A., Hernández-Martínez J., Rebollar-Rebollar S., Guzmán-Soria E., García-Martínez E. y González-Razo F. J. 2011. Competitividad y rentabilidad de bovinos en corral en el sur del Estado de México. Tropical and Subtropical Agroecosystems 14:691-698.

Rivera-Gutiérrez, T. V. 2018, Impacto económico y social del agronegocio aguacate en los modos de vida de los pequeños productores de Tancítaro, Michoacán. Tesis de Maestría. Universidad Michoacana de San Nicolás de Hidalgo. 124 pp.

Secretaría de Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación (SAGARPA). 2016. Plan Agrícola Nacional 2016-2030. Cítricos: limón, naranja y toronja mexicano. https://www.gob.mx/cms/ uploads/attachment/files/257073/Potencial-C_tricos-parte_uno.pdf

Secretaría de Agricultura y Desarrollo Rural (SADER). 2018, “San Luis Potosí ocupa el octavo lugar a nivel nacional en la producción del limón”, Representación AGRICULTURA San Luis Potosí, https://www.gob.mx/agricultura/sanluispotosi/articulos/san-luis-potosi-ocupa-el-octavo-lugar-a-nivel-nacional-en-la-produccion-del-limon?idiom=es. Consultado 15 de Julio de 2022

Secretaría de Agricultura y Desarrollo Rural (SADER). 2019. “Tipos de cultivo, estacionalidad y ciclos, Agricultura”. https://www.gob.mx/agricultura/es/articulos/tipos-de-cultivo-estacionalidad-y-ciclos. Consultado 10 de Julio de 2022.

Secretaría de Agricultura y Desarrollo Rural (SADER). 2018. “Limón mexicano, único en el mundo”, https://www.gob.mx/agricultura/es/articulos/limon-mexicano-unico-en-el-mundo. Consultado el día 20 de Junio de 2022.

Servicio de Información Agroalimentario y Pesquero (SIAP). 2020. Estadísticas de producción de limón. http://infosiap.siap.gob.mx:8080/agricola_siap_gobmx/AvanceNacionalCultivo.do. Consultado 13 de Junio 2020.

Sosa MM, García M. R., Omaña S. J. M., López D. S. y López L. E. 2000. Rentabilidad de doce granjas porcícolas en la región noroeste de Guanajuato en 1995. Agrociencia 34:107-113.