Recepción: 11 Noviembre 2022

Aprobación: 23 Mayo 2023

Resumen: El cultivo del garbanzo en México tiene una larga tradición que se remonta al segundo viaje de Cristóbal Colón; a nivel mundial nuestro país ocupa el doceavo lugar en producción siendo los principales mercados Argelia, España y Estados Unidos, entre otros. El ciclo 2018-2019 fue el mejor de los últimos cinco años donde Sonora ocupó el 31.3 % de la superficie sembrada, 31.4% del volumen de producción y aportó 29.4 % del valor de la producción a nivel nacional, mientras que en el ciclo 2022-2023 ocupa el 17.1% de la superficie cosechada, ocupará un 11.4% de la producción y una estimación del 9.5% del valor de la producción a nivel nacional. Este trabajo de investigación fue para determinar la rentabilidad del cultivo de garbanzo en Sonora para los ciclos 2018-2019 al ciclo 2022-2023 por lo cual se utilizaron herramientas financieras para determinar su rentabilidad entre las cuales está el cálculo del costo de producción y capital de trabajo, relación beneficio-costo, costo financiero, punto de equilibrio y análisis de sensibilidad, para efectos del cálculo del costo financiero se tomó como referencia la Tasa de Interés Interbancaria de Equilibrio para el mes de septiembre de 2022 que es de 10.5 % anual. Para el ciclo 2022-2023, y que se toma como referencia, el costo de producción por hectárea fue de 33,705 pesos n lo cual se cubren las erogaciones derivadas de la compra de los insumos como mano de obra, semilla, agua, fertilizantes, entre otros, el punto de equilibrio para cubrir costos directos y financieros fue de 2.07 ton/ha mientras que la Relación Beneficio/Costo fue de 1.21. El precio de venta por tonelada 18,000 pesos con un rendimiento promedio de 2.5 toneladas por hectárea, valores estimados para efectos de los cálculos realizados para el presente trabajo. Una vez hechos los cálculos de todas las herramientas financieras, el productor podrá tomar la decisión de continuar con la siembra, cultivo y cosecha de garbanzo o cambiar parte de su patrón de cultivos.

Palabras clave: Garbanzo, rentabilidad, Sonora, costo, capital de trabajo.

Abstract: Chickpea cultivation in Mexico has a long tradition that dates to the second voyage of Christopher Columbus; in a worldwide, our country ranks twelfth in production, with the main markets being Argelia, Spain and the United States, among others. The 2018-2018 cycle was the best of the last five where Sonora occupied 31.3% of the planted area, 31.4% of the production volume and contributed 29.4% of the production value at the national level while in the 2022-2023 cycle it occupies 17.1% of the harvested area, 11.4% of the production and an estimate of 9.5% of the value of production nationwide. This research work was to determine the profitability of the chickpea crop in Sonora for the 2018-2019 cycles to the 2022-2013 cycle, for which financial tools were used to determine its profitability, among which is the calculation of the cost of production and capital of work, benefit-cost ratio, financial cost, break-even point and sensitivity analysis, for purposes of calculating the financial cost, the Interbank Equilibrium Interest Rate for the month of September 2022, which is 10.5% per year, was taken as a reference. For the 2022-2023 cycle and which is taken as a reference, the production cost per hectare was 33,705, which covers the expenses derived from the purchase of inputs such as labor, seeds, water, fertilizers, among others. the break-even point to cover direct and financial costs was 2.07 t/ha while the Benefit/Cost Ratio was 1.21. The sale price per ton is 18.000 with an average yield of 2.5 tons per hectare, estimated values for the purposes of the calculations made for this work. Once the calculations of all the financial tools have been made, the producer can make the decision to continue with the sowing, cultivation and harvest of chickpeas or change part of his crop pattern.

Keywords: Chickpea, profitability, Sonora, cost, working capital.

INTRODUCCIÓN

Se considera que el garbanzo es el tercer cultivo de las leguminosas de grano seco en importancia por su consumo, solo superado por el frijol y el chícharo y es una fuente importante de proteínas debido a su alto contenido nutricional ya que posee entre el 20 y 21.25 % de proteína y entre 55 al 67 % de carbohidratos, así como fósforo, calcio, entre otros. Puede consumirse cocidos, tostados, fritos e incluso en forma de harina y en algunas regiones como infusión, en una especie de café, una vez que los garbanzos han sido tostados y molidos (Ávila et al, 2014).

Su origen en América se remonta al segundo viaje de Cristóbal Colon a Las Antillas, pero al introducirlo en México y debido a sus condiciones ecológicas se adaptó de manera favorable. Es una planta herbácea de aproximadamente 50 cm de altura, con flores blancas que desarrollan una vaina en cuyo interior se encontrarán de 1 a 3 semillas comestibles, es la legumbre más consumida en el mundo, tiene una textura firme con un sabor entre castañas y nueces.

Se le conoce por diferentes nombres que van desde garbanza, garbanzo bean, chickpea, chick pea, chickpeas, chick peas, chana, channa, chana dal channa dal, indian pea, cici, ceci bean, gram, bengal gram, hummus, cicer arietinum, kabuli, kabulli, desi, pois chicke, shihu entre otros (Ávila et al, 2014)

Generalmente se utiliza como una alternativa de proteínas, sobre todo por vegetarianos ya que su semilla contiene una gran cantidad de proteínas, un alto contenido en grasa y una buena fuente de calcio, vitaminas B y hierro. La mayor parte del garbanzo que se produce en México es del tipo Kabuli el cual es destinado en su mayoría a exportación en donde el volumen exportado en el ciclo 2020-2021 fue de aproximadamente 171,968 toneladas siendo el 12º productor a nivel mundial.; este mercado de exportación en muy diverso ya que se destina a más de 40 países siendo Argelia, España, Estados Unidos y Emiratos Unidos, entre otros, los principales destinos de esta producción (Atlas Agroalimentario, 2022).

El consumo de garbanzos a nivel mundial ha ido aumentando sobre todo en el caso del calibre delgado por su menor precio ya que en ocasiones se destina a fines industriales a diferencia del calibre mayor el cual tiene un precio más alto y que en su mayor parte es para consumo humano.

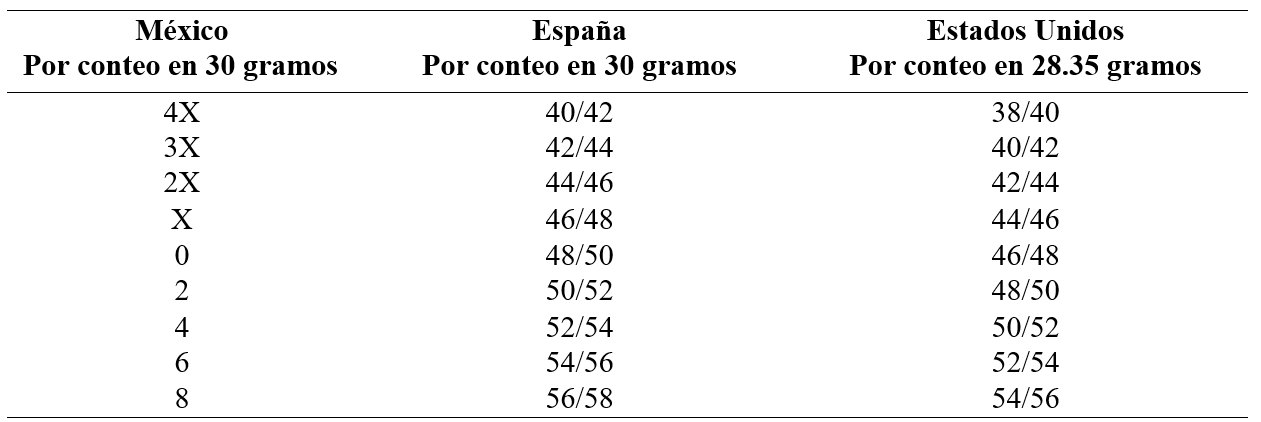

La calidad del garbanzo se clasifica de acuerdo con el tamaño del grano en donde el calibre 0 se refiere a un peso de 30 gramos y se tienen de 48 a 50 granos; entre más grande es el tamaño del grano el calibre es mayor combinado con la forma y rugosidad y el color y tono de la piel de este (Cuadro 1).

Clasificación del tamaño del grano por países

Larios. Gutiérrez, 2017.

A nivel nacional Estado de Sinaloa ocupa el primer lugar en producción con 120,614 toneladas, Michoacán con 21,621 toneladas y Sonora el tercer lugar con 12,621 toneladas y un consumo per cápita de 5.0 kg; la época de producción se presenta en los meses de marzo a junio en mayor proporción siendo el 18.7%, 42.2%, 18.5% y 11.0% respectivamente; el resto corresponde a los demás meses.

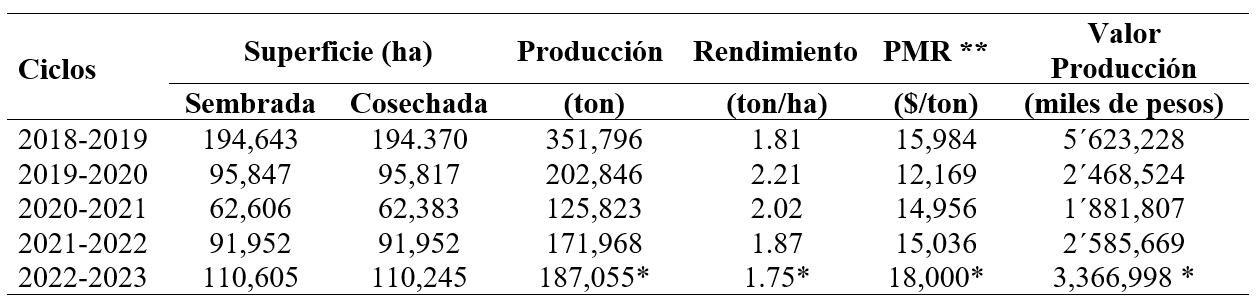

El comportamiento del garbanzo en el ciclo 2018-2019 fue del orden de las 194,370 hectáreas cosechadas con un volumen de las 351,796 toneladas con un valor de producción de 5´623,228 miles de pesos mientras que en el ciclo 2022-2023 se cosecharon 110,245 ha con una producción de 187,9565 toneladas y 3´336,998 miles de pesos (valor estimado) tomando como referencia la cantidad de 18,000 por tonelada producida y vendida; estos valores al igual que los ciclos intermedios entre los mencionados arriba se muestran en el Cuadro 2.

Comportamiento del garbanzo en México Ciclos 20182019 al 20222023

http://www.siap.gob.mx/cierre-de-la-produccion-agricola-por-estado/.

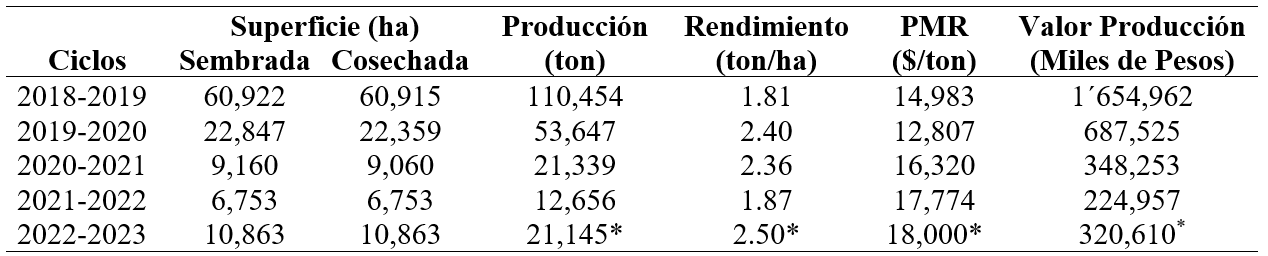

Para el estado de Sonora y de acuerdo a los valores que se muestran en el Cuadro 3, en el ciclo 2018-2019 se cosecharon 60,915 hectáreas con un volumen de 110,454 toneladas y un valor de producción por 1´654,962 miles de pesos mientras que el ciclo 2022-2023 se sembraron 10,863 hectáreas con una producción estimada de 21,145 toneladas, un rendimiento promedio de 2.5 ton/ha y un valor 320,610 miles de pesos; en el Cuadro 3 se muestran los ciclos intermedios siendo el 2021-2022 el cual muestra los valores más bajos en cuanto a superficie cosechada, volumen de producción y valor de la producción.

Comportamiento del garbanzo en el estado de Sonora Ciclos 20182019 al 20222023

http://www.siap.gob.mx/cierre-de-la-produccion-agricola-por-estado/

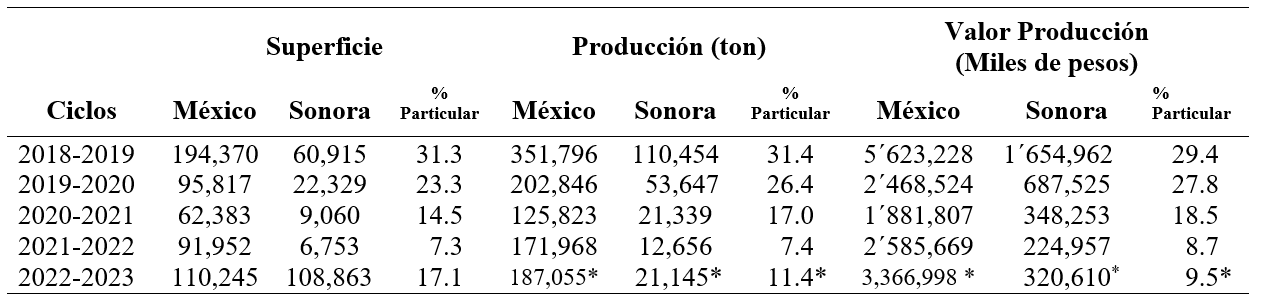

En el ciclo 2018-2019 Sonora participó con el 31.3% de la superficie ocupada con garbanzo, 31.4% de la producción y el 29.4% del valor de la producción mientras que el ciclo 2022-2023 se tiene una superficie de 18,863 hectáreas con el 17.1%, aportará el 11.4% de la producción y el 9.5% del valor de la producción estimada; estos valores y los intermedios se muestran en el Cuadro 4.

Comparativo del garbanzo en México y Sonora Ciclos 20182019 al 20222023

elaboración propia con datos de http://www.siap.gob.mx/cierre-de-la-produccion-agricola-por-cultivo/.

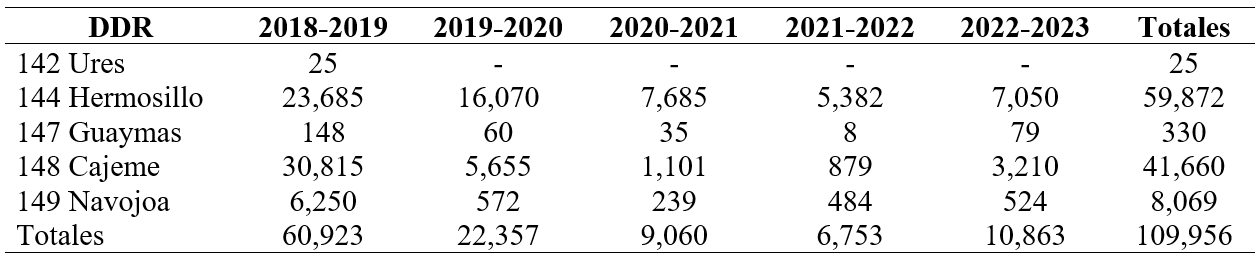

Por lo que se refiere a la distribución en Sonora por los Distritos de Desarrollo Rural (DDR), se encuentra de manera recurrente en 4 de los 12 existentes en este Estado, siendo el DDR 144 Hermosillo el que ocupa la mayor superficie en los ciclos comprendidos entre el 2018-2019 al 2022-2023 seguido del DDR 148 Cajeme y el DDR 149 Navojoa; todos estos valores se muestran en el Cuadro 5.

Distribución cultivo garbanzo en Sonora por DDR ciclos 20182019 al 20222023

elaboración propia con datos de http://www.siap.gob.mx/cierre-de-la-produccion-agricola-por-estado/.

Con los datos antes presentados, se determinará la rentabilidad del cultivo de garbanzo en Sonora para el ciclo 2022-2023 a través de herramientas financieras como el cálculo del capital de trabajo, relación beneficio-costo, punto de equilibrio, costo financiero en los períodos del 2012-2013 al 2022-2023 y para el análisis de sensibilidad; solo el ciclo 2022-2023.

MATERIALES Y MÉTODOS

La rentabilidad de este cultivo para el ciclo 2022-2023 se determinará mediante el uso de herramientas financieras como el cálculo del costo de producción y capital de trabajo, la relación beneficio-costo, el punto de equilibrio, costo financiero y análisis de sensibilidad; los resultados obtenidos serán un indicador para que el productor tome la decisión de continuar con este cultivar o a futuro buscar opciones más rentables para el uso de su agronegocio.

Costos de producción y capital de trabajo: Constituye el conjunto de recursos necesarios en forma de activos circulantes para la operación de una empresa durante un ciclo productivo para una capacidad de producción determinada.

Se denomina ciclo productivo al proceso que se inicia con el primer desembolso para adquirir los insumos necesarios para la producción (preparación del terreno, semillas, agua, mano de obra, fertilizantes, agroquímicos, combustibles, entre otros) y termina cuando se venden los productos obtenidos y se recibe el dinero de la transacción el cual queda disponible para nuevos procesos.

Debe garantizar la disponibilidad de recursos suficientes para adquirir desde la materia prima y cubrir los costos de operación y venta durante un período de tiempo en el que dura el proceso; este capital de trabajo debe recuperarse a corto tiempo (Baca, 2017).

Relación Beneficio-Costo (RBC). Es aquella relación en que tanto el flujo de las ventas o beneficios como el de los costos de operación se actualizan a una tasa de interés que se considera próxima al costo de oportunidad del capital; en este caso no se utiliza ningún factor de actualización por ser un cultivo que se siembra, desarrolla y termina en un periodo de 9 meses. Para llevar a cabo la revisión de este indicador se utilizará la siguiente fórmula:

Costo financiero: Se refiere al costo que el productor debe asumir al obtener un crédito de habilitación o avío y se toma como referencia la Tasa de Interés Interbancaria de Equilibrio (TIIE) a la cual se le agrega un diferencial de 8 puntos como promedio por parte de la banca comercial o privada; se toma como referencia 10.5 % al mes de septiembre de 2022 (www.banxico.org.mx, 2022)

Se realiza el cálculo de intereses para cada una de las ministraciones utilizando la fórmula universal que es:

En este sentido y por tratarse de un cultivo que requiere un manejo empresarial para poder hacerlo rentable, se recomiendan tres ministraciones en donde la primera se otorga en el mes de septiembre al inicio del ciclo productivo, la segunda en diciembre y la tercera en marzo del siguiente año; en todos los casos se calculará sobre la base del 80 % de los costos directos por ser una práctica común que se lleva a cabo en cualquier institución financiera; el otro 20 % de los costos los aportará el productor con recursos propios el cual no causa costo financiero (Díaz y Aguilera, 2013)

Se utilizará la Tasa de Interés Interbancaria de Equilibrio (TIIE) correspondiente al mes de septiembre que es la fecha en la cual se determinaron los costos de producción y a la cual se le agrega un diferencial de 8 puntos por la cantidad más común dentro de las instituciones financieras para el cálculo de intereses. Para efectos del cálculo se toma como referencia el valor de septiembre de cada año.

Punto de equilibrio. Es el nivel de producción donde las ventas son iguales a los costos y gastos. Requiere clasificar los costos y gastos en que incurre la empresa en fijos o variables; los primeros están en función del tiempo y los segundos en función de las ventas (Sapag, 2011)

Análisis de sensibilidad. Es una forma especial de incorporar el valor del factor riesgo a los resultados pronosticados del proyecto, se puede desarrollar un análisis de este tipo que permita medir cuan sensible es la evaluación realizada a variaciones de uno o más parámetros de decisión. Para este indicador se elaborará una matriz en donde se combinarán los rendimientos esperados por el productor contra el precio del producto obtenido dejando como una constante el factor costo de producción y los intereses generados por el financiamiento. En base a las anteriores herramientas financieras se usa información acerca de los costos de producción del cultivo, así como los precios a los cuales se ha liquidado al productor para lo cual se manejan fuentes de información oficiales y de productores particulares en la Costa de Hermosillo (Baca Urbina, 2017)

RESULTADOS Y DISCUSIÓN

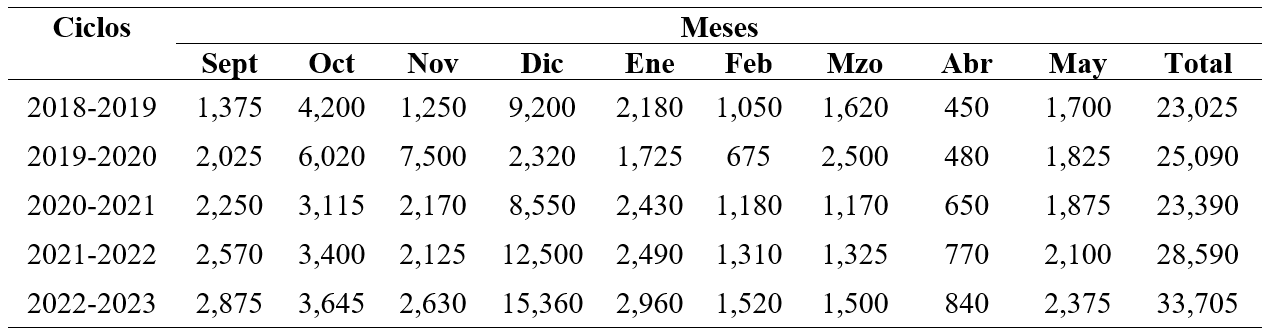

Del costo de producción y capital de trabajo: En lo que, a los costos de producción del garbanzo en Sonora, éstos han tenido un aumento paulatino en función del aumento de los insumos necesarios para su cultivo y cosecha; en el Cuadro 6 se muestra el comportamiento en los ciclos 2018-2019 al 2022-2023.

Comportamiento de los costos de producción por hectárea ciclos 20182019 al 20222023

Elaboración propia con datos de FIRA y productores en Sonora.

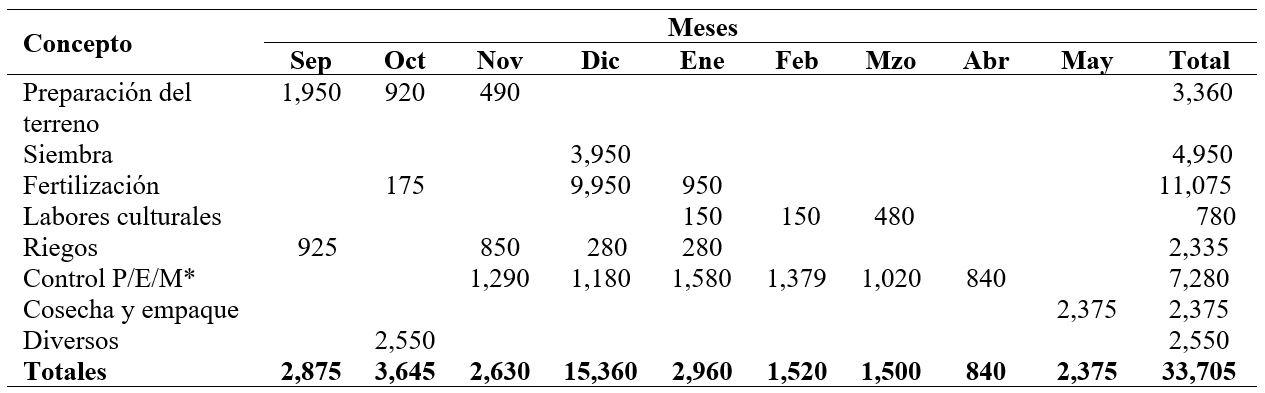

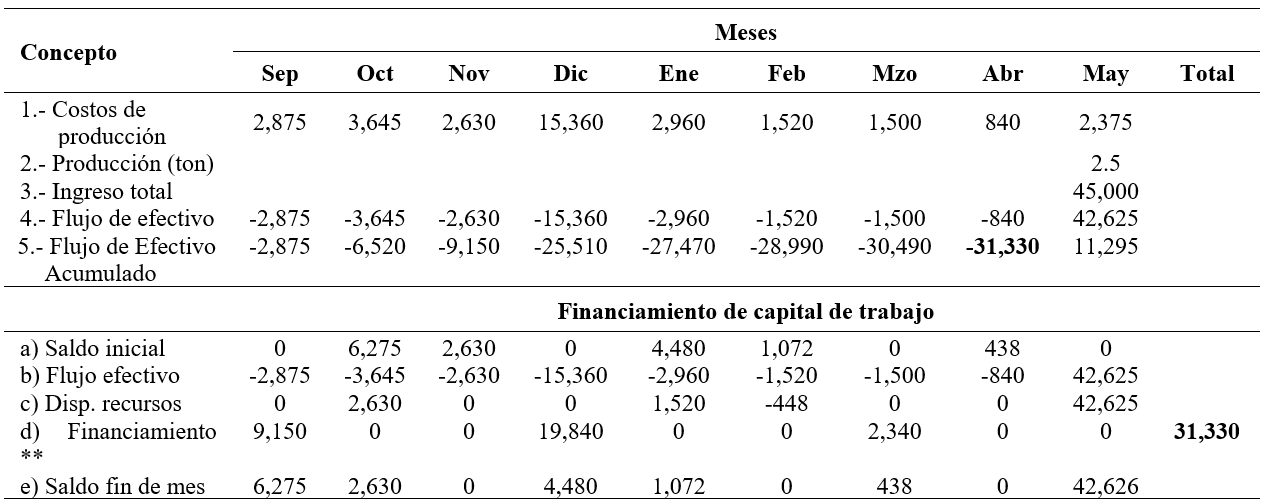

Solo para ejemplificar la determinación del capital de trabajo se desarrolló únicamente para el ciclo 2022-2023 el cual se muestra en el Cuadro 7.

Determinación de los costos de producción por hectárea ciclo 20222023 en Sonora

elaboración propia con datos de FIRA (www.fira.gob.mx/Nd/agrocostos.jsp) y productores en Sonora.

Una vez determinado el costo de producción y con los datos obtenidos se calculó el capital de trabajo el cual se describe en el siguiente Cuadro 8.

Determinación del capital de trabajo por hectárea ciclo 20222023

Elaboración propia

Para efectos del cálculo del financiamiento del capital de trabajo, se programan de manera administrativa por parte de las instituciones financieras otorgar 3 ministraciones por hectárea de tal manera que al inicio del ciclo (septiembre) se otorga la cantidad de $9,150 pesos por hectárea para cubrir los costos de septiembre, octubre y noviembre; $19,840 para los meses de diciembre a febrero y la cantidad de $2,340 para los meses de marzo a mayo; en estas cantidades se incluye la aportación de la institución financiera y recursos propios del productor.

De acuerdo con los resultados mostrados en el cuadro anterior, el capital de trabajo es por la cantidad de $31,330 pesos por hectárea que se observa en la suma del financiamiento la cual coincide con el saldo negativo más alto del flujo de efectivo acumulado.

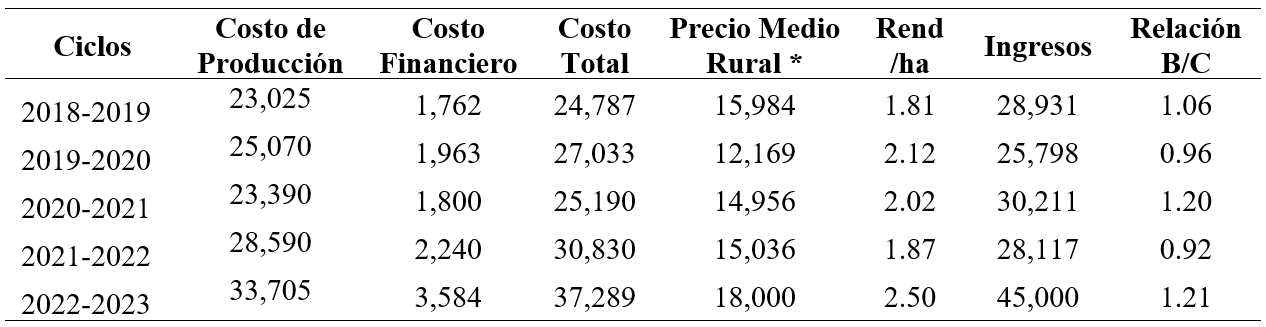

Relación Beneficio-Costo (B/C). Se obtuvo al comparar los ingresos alcanzados con los costos de producción incluidas todas las erogaciones de los costos de producción y el costo financiero; estos resultados se muestran en el siguiente Cuadro 9.

Comportamiento de la Relación BeneficioCosto ciclos 20182019 al 20222023

elaboración propia.

El comportamiento de este indicador a través de los diferentes ciclos muestra un desarrollo que va desde el 1.06 en el ciclo 2018-2019 de 1.21 hasta el ciclo 2022-2023. Esto significa que por cada peso que el productor invierte, recupera 6 centavos para el primero de los ciclos y de 21 centavos en este último ciclo agrícola; en el Cuadro 9, se observan estas cantidades haciendo notar que en los ciclos 2019-2020 y 2021-2022 esta RB/C fue de 0.96 y 0.92 respectivamente lo cual da como resultado una pérdida para el productor.

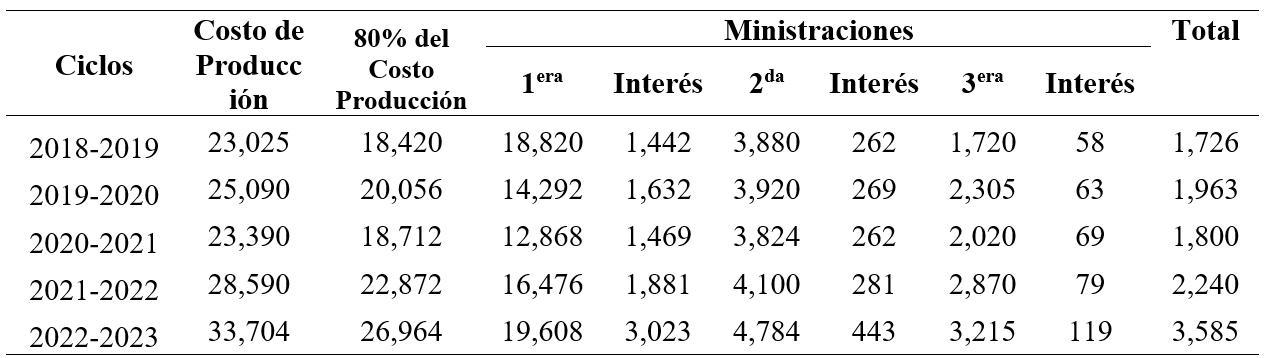

Del Costo Financiero. Para llevar a cabo el pago total de los costos de producción es necesario recurrir a fuentes de financiamiento; las instituciones financieras tienen esta herramienta, pero la otorgan bajo el concepto de ministraciones las cuales son autorizadas en función de la época de desarrollo del cultivo. En el Cuadro10 se muestra el comportamiento de este indicador.

El cálculo del costo financiero se determinó tomando como referencia que el productor recibirá de parte de la institución financiera tres ministraciones de la siguiente manera: la primera derivada de la suma de los costos de producción de los meses de septiembre, octubre y noviembre, la segunda corresponde a los meses de diciembre, enero y febrero y la tercera a marzo, abril y mayo.

Cálculo de los costos financieros por ministraciones y ciclos agrícolas ciclos 20182019 al 20222023

Elaboración propia.

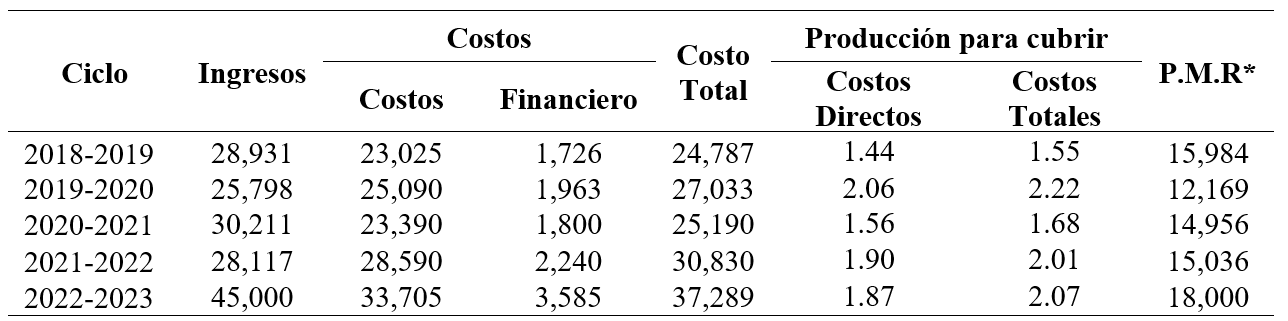

Determinación del punto de equilibrio. Este indicador muestra la cantidad de producción necesaria para cubrir los diferentes costos de operación y financieros que el productor tiene que llevar a cabo tomando en cuenta que son gastos directos y financieros los cuales comparados con el precio final del producto se observa que en el ciclo 2018-2019 se necesitaban 1.44 toneladas para cubrir los costos de producción y de 1.55 toneladas para los costos totales.

Por lo que se refiere al ciclo 2022-2023 se requerían 1.87 toneladas para cubrir los costos de operación y de 2.07 toneladas para los costos totales, en Cuadro 11 se observan estos resultados.

Determinación del punto de equilibrio ciclos 20182019 al 20222023

elaboración propia. *Precio Medio Rural.

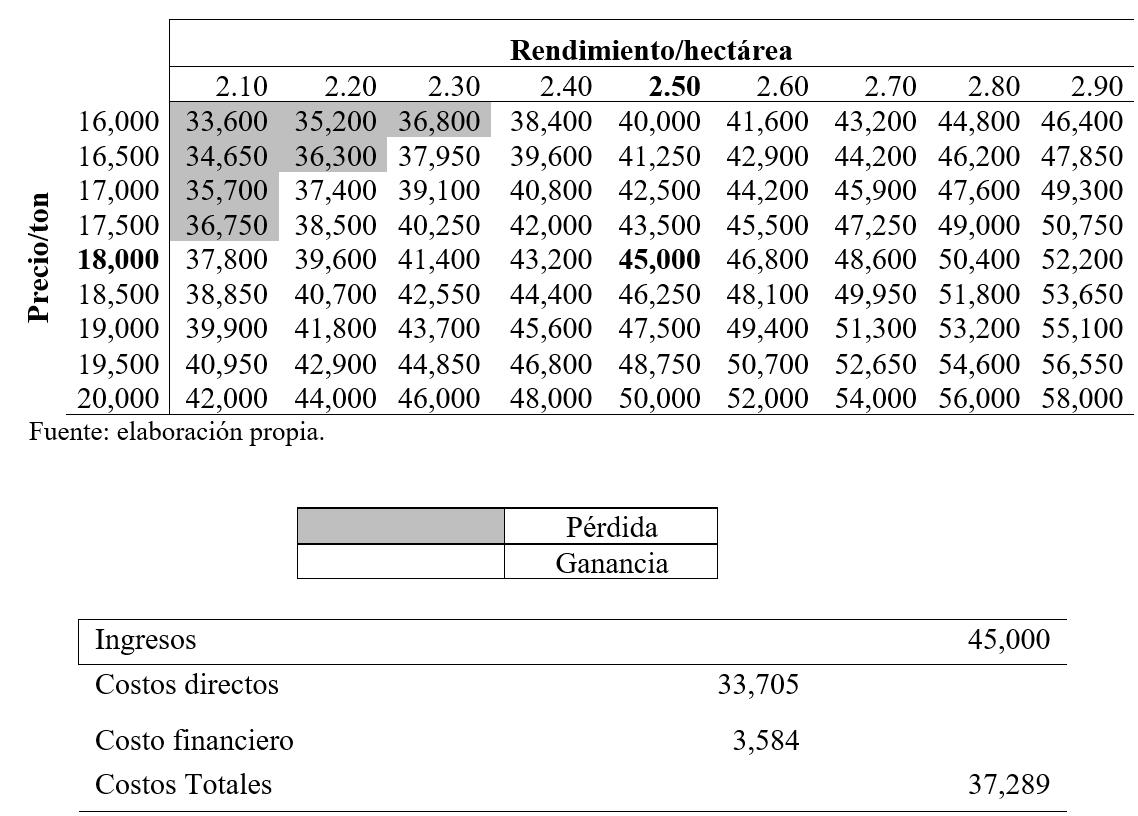

Para el Análisis de sensibilidad: Para determinar este parámetro es necesario fijar de antemano el costo de producción y el financiero que se mantendrán fijos mientras que el rendimiento por hectárea y el precio por tonelada podrán ser modificados en rangos iguales tanto si disminuyen como aumenten.

En este caso, y solo como ejemplo, para el ciclo 2022-2023 se mantuvo fija la cantidad de $18,000 por toneladas con un rendimiento promedio de 2.5 ton/ha lo cual da como resultado la cantidad de $45,000 como ingreso por hectárea mientras que las posibles combinaciones de rendimiento por hectárea y el precio por tonelada arrojan cantidades diferentes buscando de esta manera un escenario pésimo donde el productor obtenga pérdidas mientras que el óptimo obtiene los mejores ingresos. En el Cuadro 12 se muestran estos escenarios, así como las áreas sombreadas en las cuales le productor incurre en pérdidas.

Al realizar estas combinaciones, el productor puede percatarse de que tan sensible es el cultivo a una modificación en el rendimiento o en el precio de la tonelada y manteniendo fijos los costos de producción, los cuales si puede modificar en base a ser más eficiente con la administración de sus recursos.

Análisis de Sensibilidad ciclo 20222023

elaboración propia.

CONCLUSIONES

El comportamiento del cultivo de garbanzo en México ha tenido un desarrollo irregular habiendo sido el ciclo 2018-2019 el mejor de los últimos cinco períodos agrícolas habiendo tenido una superficie de 194,370 hectáreas sembradas con un producción de 351,796 toneladas, un rendimiento promedio de 1.81 ton/ha y un valor de producción del orden de los 5´623,228 miles de pesos mientras que para el estado de Sonora en los mismos ciclos se ha comportado de la misma manera y fue el 2018-2019 el mejor, en esta etapa Sonora ocupó 31.3 % de la superficie nacional sembrada, 31.4% del volumen de producción y 29.4% del valor de la producción.

Para determinar la rentabilidad del cultivo se utilizaron herramientas financieras como el cálculo del costo de producción y capital de trabajo, relación beneficio-costo, costo financiero, tomando como referencia la Tasa de Interés Interbancaria de Equilibrio, punto de equilibrio y análisis de sensibilidad.

En el caso del costo financiero, se toma como referencia la Tasa de Interés Interbancaria de Equilibrio (10.5% anual) a la cual se le agregó un diferencial de 8 puntos que es el promedio que se maneja en las instituciones financieras.

Se necesitan $33,705 pesos para cubrir los costos totales de una hectárea de garbanzo, así como $3,585 por el costo financiero para dar como resultado la cantidad de $37,290 para cubrir esta cantidad; el agricultor requiere producir 2.07 ton/ha con lo cual recupera su inversión y liquida el financiamiento. Con estos resultados, el productor podrá tomar la decisión de continuar con este cultivo o incursiona en otro.

REFERENCIAS BIBLIOGRÁFICAS

Anuario Estadístico de la Producción Agrícola. 2022 http://www.siap.gob.mx/cierre-de-la-produccion-agricola-por-cultivo/.

Anuario Estadístico de la Producción Agrícola. 2022 http://www.siap.gob.mx/cierreagricola-por-estado/.

Atlas Agroalimentario. 2022. https://www.gob.mx/siap/acciones-y-programas/atlas-agroalimentario-2022.

Ávila Miramontes José Alberto, Ávila Salazar Jesús Manuel, Rivas Santoyo Francisco y Martínez Heredia Damián, 2014. El cultivo de garbanzo, sistemas de producción en el Noroeste de México. Departamento de Agricultura y Ganadería de la Universidad de Sonora.

Baca, Urbina Gabriel. 2017. Evaluación de Proyectos. Octava edición. Editorial McGraw-Hill de México. México.

Banxico. 2022. https://www.banxico.org.mx/SieInternet/consultarDirectorioInternetAction.do?sector=18 &acción=consultar Cuadro&idCuadro=CF101&locale=es 2022.

Díaz, Mata Alfredo y Aguilera, Víctor Manuel.2013. Matemáticas financieras. Quinta edición. Editorial McGraw-Hill. México.

Fira. 2023. Agrocostos. http://www.fira.gob.mx/Nd/Agrocostos.jsp.

Larios Gutiérrez David R. V Simposio Nacional de Garbanzo. Memoria. Instituto Nacional de Investigaciones Forestales, Agrícolas y Pecuarias. Centro de Investigación Regional del Noroeste. Noviembre de 2017.

Sapag, Chain Nassir. 2011. Proyectos de inversión, Formulación y Evaluación. Segunda Edición. Editorial Pearson, México.