Recepción: 01 Mayo 2023

Aprobación: 11 Noviembre 2023

Resumen: Para realizar el análisis de sensibilidad y de riesgo de un rastro privado en operación, se utilizó la metodología de formulación y evaluación de proyectos agropecuarios. En la sensibilidad se consideró la tasa de actualización (TA), precio de venta y volumen de venta y volumen de producción. Aumentos de la TA el VAN disminuye y no soportaría un valor mayor al 20%; un precio de venta mayor incrementa el valor de los indicadores, en tanto que entre mayor sea el volumen de producción al sacrificio, la rentabilidad del proyecto incrementa. El análisis de riesgo se realizó con 1,000 corridas aleatorias donde la TIR arrojó probabilidad del 0% de que este indicador alcance valores mayores a 75%, para la estimación del VAN, se consideraron 6.1 millones de pesos, arrojó un valor del 17.6%, esta probabilidad es baja para obtener el valor considerado durante el horizonte del proyecto, para el caso de la RB/C hay probabilidad de entre 17.5% y 15.6%, estos valores son bajos, aunque el proyecto se sigue aceptando. Basado en los análisis realizados y en los valores obtenidos, el proyecto del rastro se sigue aceptando y se sugiere que continúe con sus actividades de operatividad comercial, atendiendo a la demanda de sacrificio hacia la población.

Palabras clave: bovinos y porcinos, indicadores de rentabilidad, riesgo, rastro operativo.

Abstract: To carry out the sensitivity and risk analysis of a private slaughterhouse in operation, the formulation and evaluation of agricultural projects methodology was used. In the sensitivity, the update rate (UR), sale price and sales volume and production volume were considered. As BP increases, the NPV decreases and would not support a value greater than 20%; a higher sale price increases the value of the indicators, while the higher the volume of production at slaughter, the profitability of the project increases. The risk analysis was carried out with 1000 random runs where the IRR yielded a 0% probability that this indicator reaches values greater than 75%, for the NPV estimate, 6.1 million pesos were considered, yielding a value of 17.6%, this probability is low to obtain the value considered during the project horizon, in the case of the B/CR there is a probability of between 17.5% and 15.6%, these values are low, although the project is still accepted. Based on the analyzes carried out and the values obtained, the slaughter project continues to be accepted and it is suggested that it continue with its commercial operation activities, in response to the demand for slaughter towards the population.

Keywords: beef cattle and pigs, profitability indicators, risk, operational trail.

INTRODUCCIÓN

En México, la producción de bovinos carne y leche, sin importar el sistema de producción, se considera como la segunda fuente de proteína pecuaria de importancia, después de la carne de ave, no solo por el valor que genera, sino por el volumen de carne que produce y los empleos que utiliza (Rebollar et al., 2011a; Consejo Mexicano de la Carne, 2021). Los productos principales de este tipo de ganadería se obtienen durante todo el año, por ejemplo, en el sureste mexicano (Veracruz y Tabasco), es característica la producción de carne bajo sistemas baca-becerro en pastoreo extensivo y son entidades cuyos productores, completamente, integrados, envían animales para abasto a rastros del centro del país y para engordas del norte, para ser sacrificados en instalaciones, principalmente TIF (Tipo Inspección Federal).

Cuando se considera la temporalidad de la producción de ganado de carne, el año oferta (de enero a diciembre de un año), de acuerdo con la SADER (Secretaría de Agricultura y Desarrollo Rural) define dos momentos productivos importantes, uno de ellos se da en la época de lluvias y el segundo en la época de secas o periodo de estiaje (Puebla et al., 2015). En la época de lluvias, se produce carne y leche a costos bajos debido a que existe disponibilidad de forraje verde (Piedra et al., 2011), tanto en potreros como en agostaderos donde pastorean los animales (Albarrán et al., 2014), pero, generalmente, en esta época, no son usuales las engordas en corral debido a que la lluvia dificulta el manejo de los bovinos en los corrales.

En la época de secas, están presentes sistemas de producción de ganado de carne bajo un sistema que es diferente al de las lluvias y se enfoca a un sistema de encierro en corral, en el que al animal se le alimenta en condiciones de estabulación, previo periodo de ambientación, dado que los animales provienen de un sistema de pastoreo que no es de corral; esto es, durante cierto periodo de tiempo, está encerrado, se alimenta todo el día alimento basado en dietas que los productores utilizan con base a su experiencia, se dispone de instalaciones rústicas, como comederos, bebederos, pilas con agua, un techo rústico con láminas de asbesto y asignaciones de sal mineral (Rebollar et al., 2011a; Hernández et al., 2011).

Este periodo de alimentación en corral (Rebollar et al., 2011b) es al que se hace referencia en este trabajo porque los animales finalizados se sacrifican en el rastro privado. Se aclara que la engorda en corral, no es un sistema de producción intensivo, como el que disponen grandes empresas engordadoras y que, incluso, exportan ganado y carne procesada hacia otros países (Posadas et al., 2011), sino el que se utiliza, propiamente en muchas regiones de México (Guerrero, Michoacán, Jalisco, Zacatecas, Durango, Chihuahua, Nayarit), con características agroecológicas similares, como es el caso del sur del Estado de México.

Por lo anterior, cada año y durante el estiaje o periodo de secas, en el municipio de Tejupilco, Luvianos, Amatepec y Tlatlaya, se realizan engordas en corral (Hernández et al., 2011; Ramírez et al., 2017), con el fin de abastecer de animales finalizados, a la demanda local y regional de este tipo de carne, o bien, pueden ser comercializados en plazas regionales para después introducirlos al rastro privado de Tejupilco o matanzas in si tu (Hernández et al., 2011) por algún tipo de agente y canal de comercialización. Sin embargo, de lo publicado, existe poca evidencia (Posadas et al., 2011; Rebollar et al., 2011b) que enfatiza tanto a la engorda en corral como en la contabilización de costos por instalaciones, alimentación, mano de obra y compra de ganado, que de conocimiento sobre la rentabilidad de estos animales y bajo ese sistema.

Es por ello que, en este trabajo, se realizó un análisis de sensibilidad y de riesgo de una inversión en instalaciones de un rastro privado ya establecido, cuya evaluación ex ante, ya se hizo (Benítez et al., 2016), la inversión en obra física ya se implementó y varios conceptos de inversión fija y diferida ya se hicieron, por lo que se considera como gasto hundido debido a que se llevó a cabo en el pasado. Sin embargo, el rastro se encuentra, actualmente, en funcionamiento; esto es, ya está en la fase de operación (post inversión) a través del sacrificio de ganado bovino y porcino, con características tipo rastro privado. Este trabajo se realizó bajo el método de formulación de proyectos agropecuarios con producción creciente, con el propósito de que brinde información detallada, bajo cualquier tamaño de proyecto, para tomar decisiones de acuerdo con la toma de decisiones en cuanto a qué tan sensible y a qué nivel de riesgo de los indicadores Valor Actual Neto, Tasa Interna de Retorno y relación Beneficio/Costo al que se somete la inversión dentro de esta actividad pecuaria.

Por ello el objetivo de esta investigación se centró en realizar el análisis de sensibilidad y de riesgo sobre la rentabilidad en la puesta en marcha del rastro privado de sacrificio de ganado bovino de carne y porcinos en una comunidad del sur del Estado de México. Al respecto se asume que la rentabilidad de la operación actual del rastro privado es sensible a la tasa de actualización, precio de venta y volumen de producción. La probabilidad de alcanzar los valores del Valor Actual Neto (VAN), Tasa Interna de Retorno ((TIR) y Relación Beneficio/Costo (RB/C), asociados a la rentabilidad, es menor al 80%.

MATERIALES Y MÉTODO

El municipio de Tejupilco, se ubica al sur del Estado de México, tiene una superficie de 66,912 hectáreas (ha) y ocupa el 8.6% de las 772,151 de la superficie total del Estado de México; su cabecera municipal es Tejupilco de Hidalgo (Cardoso, 1997). Actualmente el rastro privado opera en la comunidad de Lodo Prieto, perteneciente al municipio de Tejupilco, misma que se ubica a ocho kilómetros al sureste de la misma y se sitúa a 1,340 msnm (GPS). El rastro privado, es actualmente de utilidad pues no solo beneficia al municipio de Tejupilco sino a otros municipios vecinos como Luvianos, Amatepec, San Simón de Guerrero, Temascaltepec, parte del Estado de México.

En este trabajo, se utilizó la metodología de formulación y evaluación de proyectos agropecuarios (Baca, 2016; Rebollar et al., 2020) que comprendió la viabilidad comercial, técnica, financiera, ambiental y la evaluación económica-privada de la inversión adicional realizada para la operación actual de dicho rastro, sin endeudamiento con terceros; en la que se incluye, bajo condiciones de incertidumbre, el análisis de sensibilidad y de riesgo que determinan la probabilidad de la obtención de la rentabilidad del rastro. Es de destacar que ya se realizó inversión de obra física y equipo con anterioridad en este rastro, pero en su momento, quedó solamente a nivel preinversional (Baca, 2016), pues nunca operó con características, ni de rastro privado, mucho menos de TIF. En adición, para el análisis de sensibilidad y de riesgo de los indicadores de rentabilidad, conocidos como evaluación de una inversión bajo incertidumbre (Baca, 2016), se consideraron resultados previamente obtenidos y publicados sobre el rastro privado, solamente bajo condiciones de certidumbre (Francisco, 2019; Jaramillo et al., 2020), que sirvieron de base y de continuidad en la redacción de esta contribución. Dentro del estudio de mercado se consideró el análisis de la demanda, oferta, precios y comercialización ya publicados. Actualmente, el rastro continúa abasteciendo de canales, calientes a carnicerías de Tejupilco con la calidad de un rastro municipal, tanto de carne de cerdo, como de bovino, a carnicerías o expendios que venden directamente al consumidor final de estos subproductos. Sin embargo, para la demanda y oferta, se requirió de series de tiempo sobre información secundaria de ganado de carne en canal, proveniente del SIAP, SADER, FAO, INFOASERCA, entre otros. Para el análisis de la demanda, que en este trabajo se entendió como consumo, se consideró la estimación del consumo nacional aparente (CNA) (producción más importaciones menos exportaciones), para el periodo 2010-2020.

Para analizar la oferta se utilizó información, en primera instancia, sobre cantidad de carnicerías en la zona de influencia al rastro privado, con referencia en la cabecera municipal de Tejupilco, cuya información provino de la Presidencia Municipal del municipio mencionado; cantidades distribuidas por semana, mes y año, precios de sus productos, cantidad y capacidad instalada de rastros municipales, privados y TIF estatal y federal (según el SIAP-SADER), formas de venta, procedencia de las canales, etc. De la misma manera, se enfatizó en información de precios tanto de canal como de cortes de carne que se venden actualmente en carnicerías y el precio al que se vende actualmente por parte del rastro. De esta manera, se centró sobre la distribución de los productos que son más adecuados al rastro, en términos de su rentabilidad. Adicionalmente, para analizar la oferta, se contempló la variable producción nacional, también para el mismo periodo (Baca, 2016).

La contrastación entre oferta y demanda se realizó por diferencia simple de demanda menos oferta proyectadas a 10 años, a partir del último año de la serie utilizada y, se consideró a partir de la primera producción comercial del ganado de carne finalizado. Si la demanda proyectada supera a la oferta, significa demanda potencial insatisfecha, de lo contrario, se traducirá en demanda potencial satisfecha, pero con producción creciente con base en la cifra oficial.

Se utilizaron las proyecciones y se precisó del método estadístico de Mínimos Cuadrados Ordinarios (MCO) (Baca, 2016), como apropiado, según disponibilidad y coherencia de datos de fuentes secundarias, a través de modelos de regresión univariables; esto es, la variable independiente fue el tiempo y como dependientes al CNA y producción. Asimismo, se verificó la veracidad de otros conceptos estadísticos vinculados a los modelos como la Fc, Coeficiente de Variación (CV) y el Coeficiente de Determinación R-cuadrado (R.). En el aspecto de comercialización, se continuó con el canal tradicional que se utiliza actualmente en el rastro para la venta de canales calientes del ganado bovino y porcino.

Con relación al análisis de los precios, se tomó en cuenta información actual que dispuso el rastro, enfocada a los precios que cobra por todas las actividades del sacrificio y transporte a carnicerías y que fue necesaria para la estimación del ingreso. Para proyectar el precio de venta, se adaptó la expresión del factor de interés compuesto con pago único (Rebollar y Jaramillo, 2012), en el afán de realizar la proyección adecuada de dicha variable según el horizonte del proyecto-rastro. En el aspecto de viabilidad técnica, el proyecto ya se ubica en un predio (micro localización); la ingeniería del proyecto describe el proceso de producción y obtención de canales de la tecnología respectiva e inherente al sacrificio del rastro. En el marco ambiental, se presentó la evaluación en términos de los daños que podría provocar a los elementos que rodean al proyecto.

En el estudio financiero, se consideraron los avances presentados tomados de Francisco (2019) en los que se estimó de acuerdo con la inversión total que se realizó para el inicio del sacrificio actual de bovinos y porcinos; sin considerar la que ya se había realizado pero que no se ejecutó. Así, se tomaron en cuenta desembolsos previos por parte de nuevas necesidades tanto de infraestructura como de equipo, depreciaciones y valores residuales, capital de trabajo con base al costo de operación, punto de equilibrio, presupuestos de costos y gastos así como el flujo del proyecto (Rebollar et al., 2020) para estimar los indicadores de rentabilidad Valor Actual Neto (VAN), Tasa Interna de Retorno (TIR), relación Beneficio/Costo (B/C), Retorno Sobre la Inversión (RSI), Índice de Deseabilidad (ID), Tasa Interna de Retorno Modificada (TIRM) o Tasa Verdadera de Rentabilidad (TVR) y Periodo de Recuperación (PR) (Francisco, 2019; Rebollar et al., 2020).

El horizonte del proyecto fue a 10 años, en función a la inversión más productiva (Rebollar y Jaramillo, 2012), excepto el terreno, que podrá ser la vida útil de los equipos de sacrificio. Toda la inversión ha estado corriendo por cuenta del o de los socios del rastro, por lo que no se consideró endeudamiento con terceros. Por lo anterior, el proyecto se evaluó en términos económicos (Rebollar y Jaramillo, 2012, Rodríguez et al., 2008; Osorio et al., 2022). Para la evaluación económica del rastro, se consideraron siete indicadores de rentabilidad (Ramírez et al., 2017; Rebollar et al., 2020): valor actual neto (VAN), retorno sobre la inversión (RSI), relación beneficio-costo (RB/C), índice de deseabilidad (ID), periodo de recuperación (PR) y tasa de rentabilidad financiera (TRF). EL VAN, la TIR o TRF y la TVR se obtuvieron mediante la utilización de comandos financieros de Excel. Para el RSI se utilizó la expresión (Rebollar et al., 2020).

La TREMA (Tasa de Rentabilidad Mínima Aceptable) se estimó con base a 12%, debido a que, de las opciones para su estimación, esta es la que más se acercó a las condiciones del proyecto (Baca, 2016), con producción creciente (Baca, 2016). Con ello, la TREMA considerada fue 12%. Finalmente, se dedujeron los indicadores de rentabilidad del rastro, que determinaron los efectos económicos de la puesta en marcha.

El análisis de sensibilidad, se realizó con la utilización de tres variables independientes importantes en todo proyecto de inversión, que fueron el precio de venta, volumen de producción y la tasa de actualización (Rebollar et al., 2020). Para ello, se utilizó una fracción importante de la información financiera presentada por Francisco (2019), con el uso de la herramienta, de “tabla de datos” de Excel para generar la sensibilidad de los indicadores de rentabilidad a la variación simultánea de las tres variables independientes mencionadas. Por el lado del análisis de riesgo, se utilizó el software RIESGO (Rebollar et al., 2020), mismo que permitió realizar mil corridas aleatorias sobre la probabilidad de obtener el valor de tres indicadores de rentabilidad en evaluación de proyectos: VAN, TIR y la RB/C. Dicho software no permite introducir el resto de los indicadores. Finalmente, se concluyó sobre la efectividad del riesgo en la rentabilidad del rastro privado.

RESULTADOS Y DISCUSIÓN

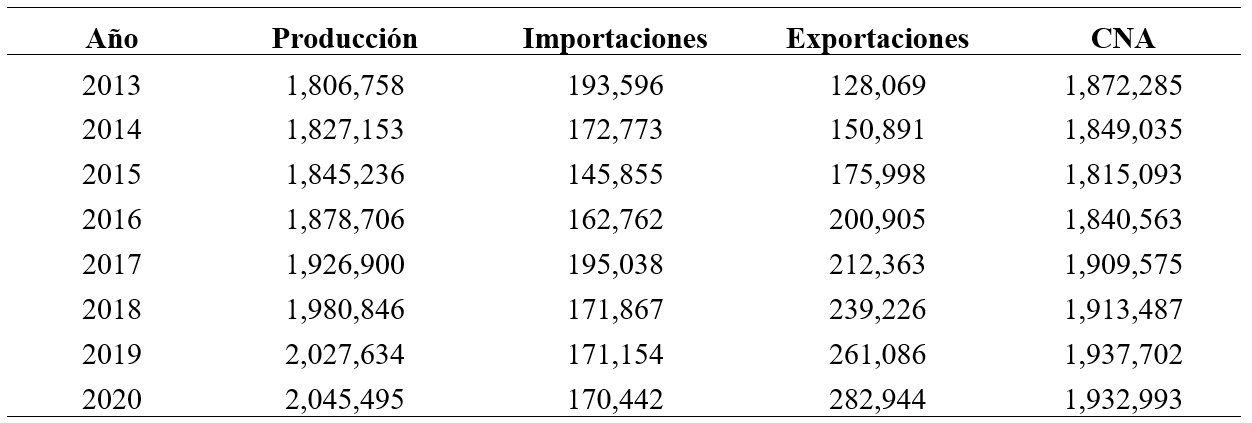

Para el periodo 2013-2020, el Consumo Nacional Aparente (CNA) estimado de carne de bovino en canal, fue creciente, equivalente a una TCMA (Tasa de Crecimiento Media Anual) de 0.8%, al pasar de 1,872.3 miles de t de carne en 2013 a 1,933 en 2020; porcentaje menor que el crecimiento en la producción y con un ritmo positivo, principalmente, en exportaciones. El CNA se explicó por una alta participación relativa de la producción (casi del 90%), en tanto que las importaciones, en términos relativos, no fueron significativas (SIACON, 2021).

México Consumo Nacional Aparente de carne de bovino Cifras en toneladas

SIACON, 2021. Nota: la producción de carne de bovino, en toneladas, es diferente a la producción de carne en canal. Ejemplo, en 2011 la producción de carne bovina fue 1.8 millones de t, pero la producción de carne en canal fue 698,730 t.

La expresión para realizar las proyecciones del CNA a 2031 fue: CNA = 1,883,842 + 14,672X, dichas proyecciones presentaron una TCMA de 0.7%, ubicándose en 2.1 millones de toneladas para 2031 y de 1.9 millones en 2021. Con relación al volumen de animales sacrificados en el Estado de México en todos los rastros en 2020, la cifra se ubicó en 138,173 cabezas (INEGI, 2021); para Tejupilco, la cifra disponible en el rastro municipal que fue en 2016 se sacrificaron 2,636 cabezas de bovinos (equivalente a 790.8 t de carne en canal) y 19,868 de porcinos (1 589.4 t de carne en canal) y, por lo general, son los meses de diciembre y enero de cada año los de mayor consumo, debido a fiestas de fin de año, con un incremento de 22.5% para 2018 en bovinos y decremento de 9.6% en carne de porcino (con base en información disponible). Por tanto, con referencia en las cifras anteriores, se observa que el consumo de carne de bovino presentó una tendencia creciente en la cabecera municipal de Tejupilco, en tanto que el consumo de carne de cerdo presentó un comportamiento a la baja.

El número de carnicerías de los municipios de la cabecera municipal de Tejupilco, así como expendios de tacos tanto al pastor como de birria de res, cabeza de res y de carnitas de cerdo, quienes, por lo general adquieren canales tanto del rastro privado como de las propias carnicerías. De acuerdo con información proveniente de la Presidencia Municipal de Tejupilco, en la cabecera municipal, hasta septiembre de 2019, existían 28 carnicerías, mismas que continuaron hasta julio de 2021; donde, al menos se venden al consumidor final un bovino y dos cerdos despiezados con y sin hueso, por día. En el municipio de Tejupilco operan, aproximadamente 101 expendios, en Temascaltepec 13, San Simón de Guerrero 2, Luvianos 28, Amatepec ocho y Tlatlaya 2. Tan sólo Tejupilco, tiene una demanda diaria de 30 canales frías de bovino y aproximadamente 50 canales frías de cerdo. El rastro privado abastece, en el corto plazo a Tejupilco y después los demás segmentos de este mercado. Por el lado de la oferta, la producción, en toneladas, de carne bovina o de vacuno en México, ha presentado un comportamiento creciente. En el periodo 2010-2020, que es la información oficial disponible consultada (INEGI, 2021; SIACON, 2021), la tasa media de crecimiento anual (TMCA) de tal variable, fue 1.6%, en tanto el precio que recibió el productor en piso de venta, creció, en promedio, 8.5%, al pasar de 33.2 $/kg en 2010 a 68.9 en 2019, crecimiento superior al de la producción nacional, pero no indizado a la inflación.

Con base en el INEGI (2021), en 2020, se produjeron en México 2.0 millones de t de carne, equivalentes a 491,029 t en canal, cinco entidades federativas aportaron 41.8% del total nacional en producción de carne: Veracruz (13%), Jalisco (12%), San Luis Potosí (6.1%); Sinaloa (5.4%) y Chiapas (5.3%). El Estado de México, aportó 2.2% (106,289 t) y se ubicó en el lugar 17. Hasta agosto de 2019 la producción de carne de bovino del Estado de México fue 43,555 t de carne.

La producción de carne del Estado de México se realiza en todos sus distritos (DDR); en 2018 del total de la producción de esta entidad, el DRR 076 con sede en Tejupilco, ocupó la segunda posición, después de Atlacomulco, con un volumen de 8 237 t (18.9%). En el DDR de Tejupilco, integrado por seis municipios (Amatepec, San Simón de Guerrero, Tejupilco, Temascaltepec, Luvianos y Tlatlaya), la proporción mayor de carne en canal de bovinos se localiza en Tejupilco (29%), seguido de Tlatlaya (18%), Amatepec (17%) y Luvianos (16%) (SIAP, 2019). Al referir la estadística oficial nacional, sobre comportamiento de la producción (oferta) (Baca, 2016) de bovinos carne, se observa que ha habido un crecimiento creciente a lo largo del tiempo (ver Cuadro 1), lo que permitió estimar la proyección de esta variable hasta 2031. Así, la ecuación estimada para realizar la proyección de la producción de carne bovina fue PROD = 1 933 111 + 40 070X, por tanto, al realizar las respectivas proyecciones hasta el 2031 se obtuvo que en este año el volumen probable habrá de ser 2.5 millones de t, en tanto que para 2021 fue de 2.0, equivalente a una TCMA de 2.3%.

El contraste entre demanda y oferta de carne en canal de bovinos, en México, indicó que en las condiciones en las que se estimaron las ecuaciones de oferta y demanda de carne de bovino en canal, con base en información oficial para México, existirá una demanda potencial satisfecha; esto es, de acuerdo al comportamiento nacional de la producción de carne en canal de bovino, el volumen nacional producido será mayor al comportamiento de la demanda, debido a que las exportaciones de carne de esta especie pecuaria han estado aumentando a un ritmo mayor que las importaciones; además, debido a que la balanza comercial de carne de bovino es superavitaria; lo que brinda elementos de juicio que permiten tomar decisiones de inversión y gestión de apoyos en ese sector de bovinos carne.

En una semana, sin fecha pico, en el rastro privado de Tejupilco, se sacrifican, en promedio, 56 bovinos y 112 porcinos, cuyas canales se distribuyen a carnicerías para venta directa en cortes al consumidor final de Tejupilco. El sacrificio de caprinos no es de importancia, una vez que el sacrificio habitual se realizar in si tu. Con la información anterior, de forma anual, se sacrifican 2,912 bovinos, equivalente a una producción de carne en canal de 1,747.2 t. Poco más del 90% de los animales que se sacrifican, actualmente en el rastro privado de Tejupilco, son de la misma región, la diferencia, provienen de los estados de Guerrero y Michoacán. Por tanto, el abastecimiento de animales para el rastro privado es, en su mayoría de productores de la región de influencia a dicho rastro y provenientes de sistemas de producción conocidos en la región, que son; baca-becerro, doble propósito, pequeña escaña, extensivos o semi extensivos en carne.

Con relación al precio de venta por kilogramo de carne en canal, éste fue en función al establecido por venta de canales del rastro privado de Tejupilco y con referencia al rastro municipal de Valle de Bravo, Estado de México, debido que son abastecedores de canales y vísceras a tablajeros y carnicerías de las respectivas cabeceras municipales. No se omitió algún mecanismo oficial de control de precios del producto, pues la carne de bovino en México está dentro de la canasta básica. En adición, se consideró como referencia al precio tanto in vivo como en canal que prevaleció en el mercado local, que puede ser Luvianos, en su caso, en la capacidad de negociación entre el productor y el comprador al momento de la transacción, incluso un precio pactado y asegurado entre el rastro privado y los abastecedores de ganado vivo y finalizado al sacrificio. Se realizó una breve encuesta al 10% de carnicerías de la cabecera municipal de Tejupilco, concluyendo que 100%, adquieren las canales del rastro privado a un precio de 75 $/kg, mismo que se consideró para las canales de bovino y $70 para la de cerdo, en la estimación de los ingresos principales. Al momento del despiece, cada carnicería vende los distintos cortes a precios equivalentes entre una y otra; por lo que no les es posible incrementarlos, debido a la competencia entre ellas, pero básicamente porque el consumidor real y potencial podría cambiar su decisión de compra si la diferencia en pesos/kg le es significativa e irse por los productos sustitutos. Todas deben y tienen que respetar el precio final al consumidor.

Con referencia a la comercialización de las canales calientes de bovino provenientes del rastro, éstas se distribuyen hacia carnicerías de la cabecera municipal de Tejupilco a través del canal: Introductor de ganado gordo al rastro – Rastro – Carnicerías – Consumidor final de carne despiezada. Con relación a la viabilidad técnica, en términos de disponibilidad financiera del socio, el tamaño planeado fue en función a 15 millones de pesos, más la posibilidad de incrementarlo, vía endeudamiento, a tasa cero (de preferencia), a través de institución pública gubernamental. La disponibilidad inicial de recursos se ha destinado a mejorar la obra física ya existente (capital inmovilizado) hasta 2017, pero que la misma no operaba en términos comerciales; inversión diferida o capital inmovilizado, capital de trabajo y costos operativos del mismo, para reponerlo, de forma fraccional, a partir de la primera producción comercial. La capacidad instalada del rastro se estimó en 100 bovinos y 200 cerdos sacrificados por día; por lo que la capacidad de operación para el primer año del horizonte planeado fue de 20% de la capacidad instalada por año con incrementos porcentuales hasta llegar al 100% al final del horizonte del proyecto operativo. Los animales que se destinan al sacrificio provienen tanto de engordas intensivas en corral de la misma región, o bien, de sistemas que pueden ser Doble Propósito, sistemas en Pequeña Escala y de sistemas vaca-becerro, alimentados bajo pastoreo (rotacional, intensivo, etc.), que predominan en el sur del Estado de México.

El ganado a sacrificar se recibe y se le ubica en un corral de desembarque; durante esta fase las autoridades sanitarias son responsables de llevar a cabo una revisión minuciosa del estado en que se encuentran los animales, asegurándose de que no presenten alguna enfermedad y comprueben su procedencia, legalidad, fierro, guía de movilización y constancia de compra-venta. En caso de que el ganado reúna las condiciones sanitarias requeridas, éste se traslada a la sala de matanza para su sacrificio, degüelle, evisceración y corte de canales. Dentro del proceso de producción, el sacrificio de ganado bovino y porcinos en instalaciones del rastro, se considera primero como producto principal el sacrificio y, como subproductos a la sangre, vísceras, heces, piel, entre otros, de animales, con peso vivo recomendado, de los animales, de 400 kg y en promedio 500 kg, con rendimiento en canal de 60% en torete cebado, torete de pastoreo 55 %, vaca desecho 40 %, vacas gordas 55 %. Cerdos 75 % finalizados y con peso de mercado, que podría variar entre 80 y 120 kg, según lo que se requiera o el tipo de cliente quien solicite el servicio (Francisco, 2019). Así, el propietario del rastro privado ya está dado de alta en el SAT de Toluca, Estado de México con su propio nombre y como Persona Física con Actividad Empresarial (Régimen de Pequeños Contribuyentes), con evidencia de recibos electrónicos de pago (sin el sello correspondiente) en cantidades no significativas, justificado por el origen y tipo de actividad. El rastro privado no presenta condiciones in si tu, que ocasionen impactos negativos al ambiente, específicamente, en aire y agua o mantos freáticos. No habrá perturbaciones visibles como remociones de tierra que causen daños a terceros, ni al ecosistema, o que alteren la calidad del agua o del suelo. La fauna local o regional no se está viendo afectada por desechos del rastro; tampoco se ven afectadas las condiciones de vida de la población que rodea al rastro, ni demás población aledaña o más alejada al mismo.

Análisis financiero

En la estimación de inversión total inicial, necesaria en la continuidad de la operación del rastro privado, la rentabilidad se evaluó bajo el método de producción creciente y sin inflación (Baca, 2016). El monto total determinado fue 15.2 millones de pesos (Cuadro 2), 98% inversión inmovilizada, 0% en inversión diferida y 2% como capital de trabajo. No se incluyó el valor del terreno por ser costo hundido o histórico. El capital de trabajo se determinó con base a un mes de costos totales de operación del rastro privado del primer año de inicio de la primera producción comercial o el primer sacrificio de bovinos y porcinos. Para los rubros de maquinaria principal y el de equipo auxiliar y complementario, se realizó una inversión de 14.7 millones de pesos y 13.8 miles de pesos, necesarios para que el rastro realizara actividades operativas y no presentara problemas de funcionamiento u operatividad (Francisco, 2019). El valor residual total estimado al final del horizonte del rastro privado, proyectado a 10 años fue 2.8 millones de pesos. Se tomó la decisión de no realizar reinversiones en activos tangibles, que se deprecian antes del horizonte del proyecto, debido a que se han estado utilizando y se utilizarán hasta que tengan un valor de desecho de cero, en su caso, valor de salvamento, de cero pesos; esto es, que se agoten completamente.

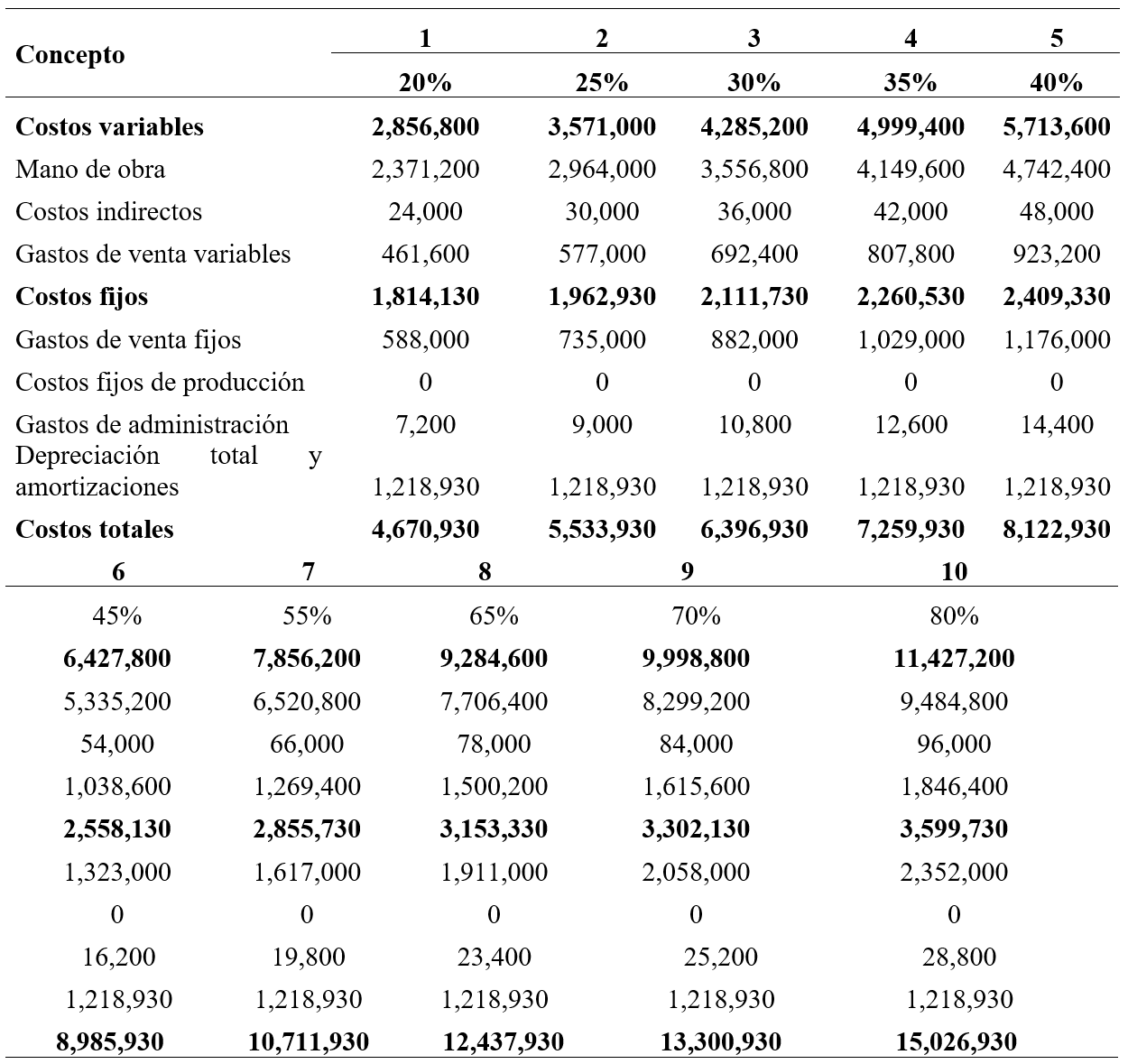

Plan de costos

Los egresos totales (costos y gastos) de operación del rastro privado, calculados (Cuadro 2), con el método mencionado, ascienden a 4.7 millones de pesos (MDP) para el primer periodo de operación y se incrementan conforme aumenta el porcentaje de operación planeado, hasta llegar al 80% del total de la capacidad de operación, puesto que tal proyección se realizó con base en el comportamiento futuro de la demanda; 61.1% de los egresos totales, corresponden a costos variables y la diferencia a costos fijos. De los costos variables, el rubro de desembolso mayor es por mano de obra y gastos de venta variables.

Plan de costos en pesos

Elaboración propia, con base en el Manual de Formulación y Evaluación de Proyectos Productivos Nivel II, FIRA, 2012.

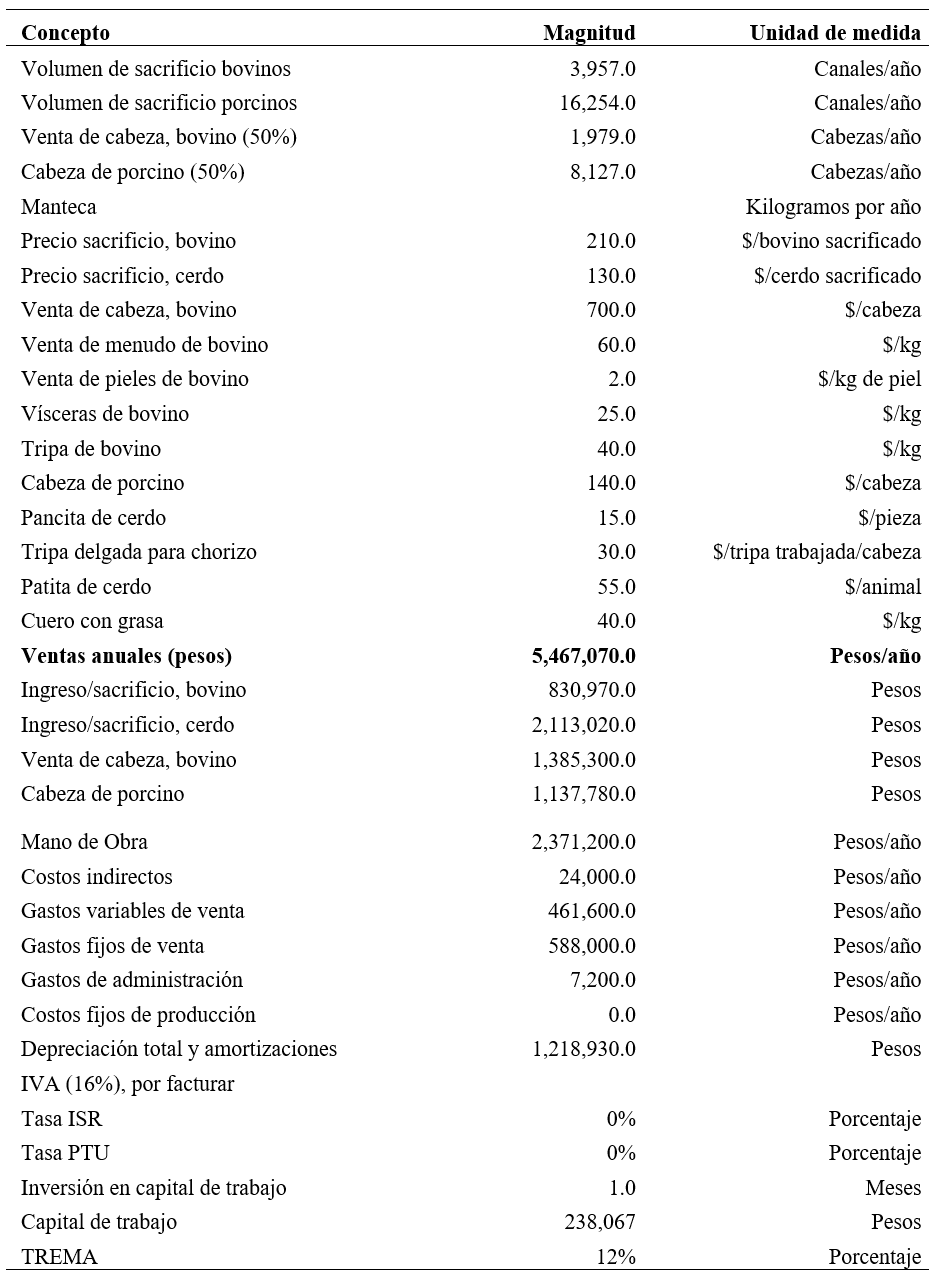

El Plan de Ventas (Cuadro 3), consideró varias actividades, por ejemplo, el cobro del servicio de sacrificio de bovinos y porcinos, venta de cabeza de bovinos y porcinos, pero solamente al 50% del total de animales sacrificados, puesto que no todas las cabezas se venden o se venderán (Comunicación personal con el propietario del rastro privado, 2021). Si bien, se colocó el precio de otros subproductos, pero no las cantidades vendidas fue porque el rastro no contempla tales ventas, ellas se realizan desde las carnicerías al consumidor final. Al respecto, no se consideró otro tipo de ingresos que fortalecerían la rentabilidad del rastro, como la venta de manteca de cerdo, debido a que se produce por las mismas carnicerías y no por el rastro.

Modelo base para la estimación de ingresos costos e indicadores de rentabilidad del rastro privado Tejupilco Estado de México octubre de 2021

elaboración propia, con información del rastro privado, 2021.

Los ingresos anuales (Cuadro 4) presentan un incremento con base al porcentaje de operación periodo tras periodo (Rebollar et al., 2020) con base en el método de producción creciente, sin inflación (Rodríguez et al., 2008; Peña et al., 2015; Baca, 2016). Tales ingresos provienen, básicamente de la venta del servicio de sacrificio y de las cabezas de bovino y porcino.

Plan de ventas pesos

estimaciones propias con base en información del Cuadro 3.

Con base en la venta del servicio de sacrificio en rastro de bovinos y porcinos, así como la venta de cabezas de bovinos y porcinos, el Punto de Equilibrio (PE) en unidades monetarias (en pesos) y en unidades producidas y/o vendidas, indicó que deben producirse y/o venderse 54,170 (sacrificio y venta de cabezas de bovinos y porcinos) (PE en unidades producidas), equivalente a 9.7 millones de pesos (PE en valor de las ventas), después de esos niveles de producción/venta, habrá ganancias, de lo contrario, habrá pérdidas dentro de la operación del rastro privado.

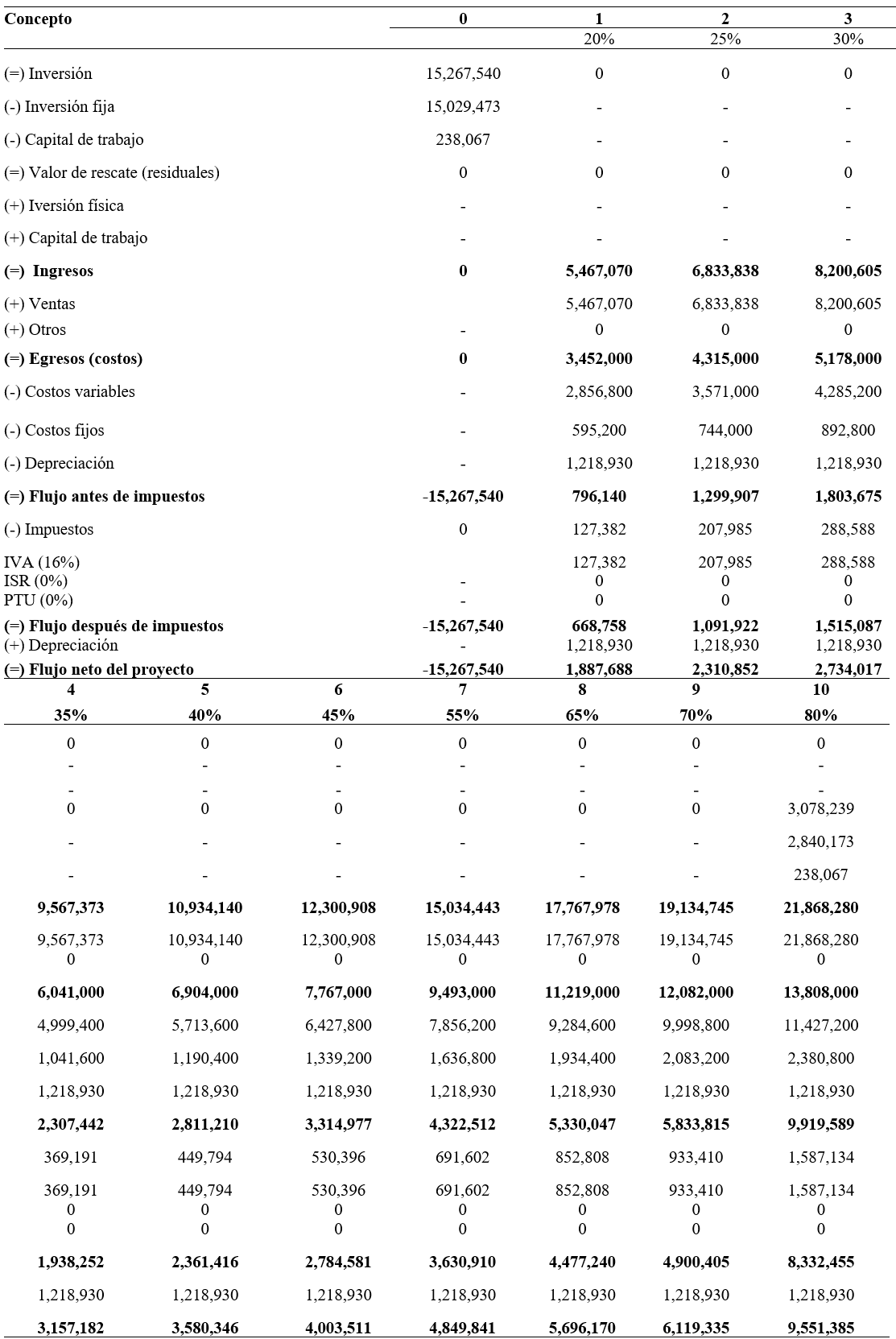

Con base en el FIRA (2012), el Flujo del Proyecto (FP) (Cuadro 5) incluye depreciaciones de activos tangibles (excepto el terreno) y amortizaciones de activos intangibles (activos diferidos), debido a que éstas (las depreciaciones) deben deducirse de impuestos, no reducen rentabilidad del mismo.

Por tratarse de un negocio pecuario con transformación de productos primarios, la Ley no lo exime del pago de ISR, PTU, facturaciones y demás posibles impuestos, incluidas las respectivas declaraciones anuales ante el SAT.

Sin embargo, en la actual operación del rastro privado, no se consideró la deducción de esos impuestos, ni presupuesto de nómina de los trabajadores porque ese fue el acuerdo entre el o los propietarios del rastro y los trabajadores, mismo que sigue vigente; pero tales deducciones deben de hacerse por Ley, debido a que el rastro, en el mediano plazo tendrá que facturar y declarar ante el SAT los ingresos anuales percibidos. EL FP permite presentar toda la información financiera desglosada y calculada, más el total, que es, precisamente, el FP.

Flujo del proyecto en Pesos

elaboración con información del rastro privado, octubre de 2019.

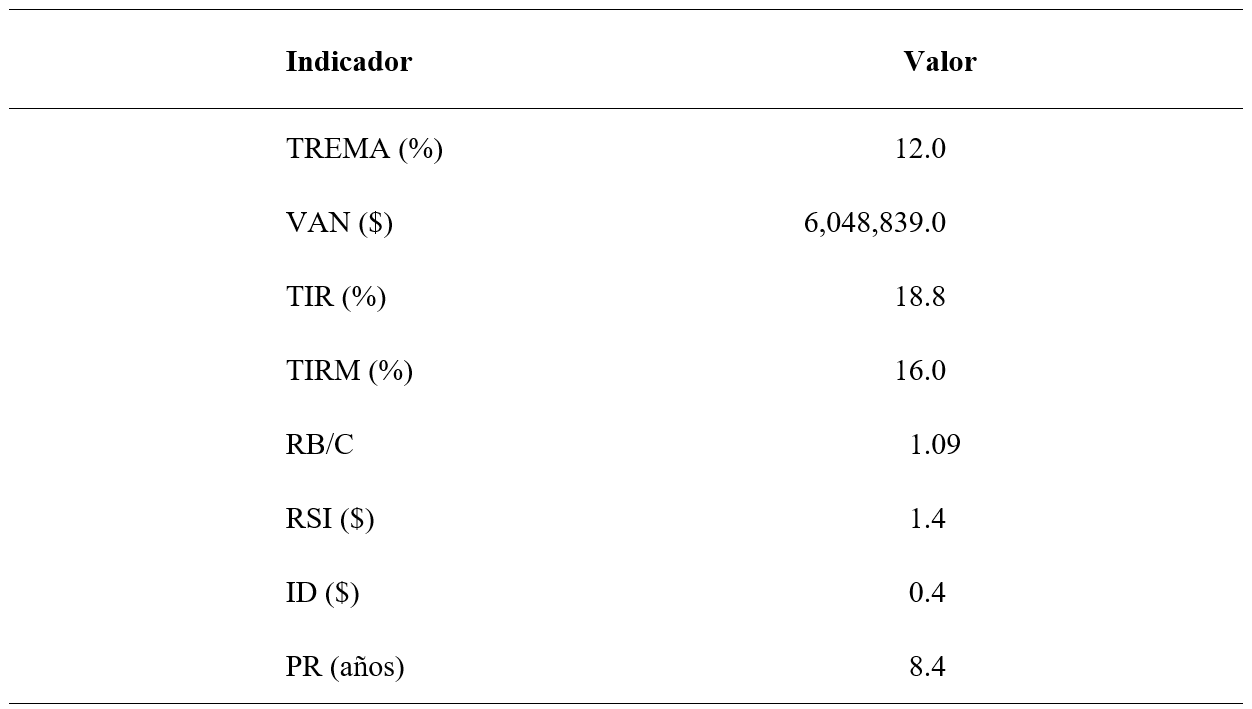

Indicadores de rentabilidad

Bajo certidumbre, todos los indicadores de rentabilidad (Cuadro 6) satisficieron sus valores críticos, por lo que, en general, la actividad operativa del rastro privado es rentable y superior a lo que generaría cualquier otra opción de inversión (costo de oportunidad de la inversión) alterna. En este sentido, debido a que existe diferencia positiva entre la TREMA (Tasa de Rentabilidad Mínima Aceptable), a la que se evaluó el proyecto y la TRF o TIR obtenida, esto es, la TREMA fue 12% y la TRF 18%, por lo que la rentabilidad real es 6%.

Lo anterior significa un argumento de peso para afirmar que el rastro privado no presenta riesgo significativo de caer en pérdidas, debido a situaciones de incertidumbre entre las dos variables independientes más importantes de la evaluación (precio de venta y volumen de producción (Baca, 2016), que podrían darse de acuerdo con la situación económica que prevalece en México y por factores externos a la economía nacional.

Así, durante toda la vida útil del rastro privado (horizonte bajo el cual se evaluó su fase operativa), por cada peso total invertido (RB/C) en el rastro privado, se recupera ese peso y se generan nueve centavos de ganancia. En adición, durante la vida útil y con una TREMA de 12%, por cada peso invertido de forma inicial (RSI o índice de rentabilidad), se paga ese peso y el rastro privado podría generar una ganancia de 40 centavos.

Indicadores de rentabilidad del rastro bajo certidumbre

estimaciones propias.

El ID (Índice de Deseabilidad) (Rebollar et al., 2020), permite deducir que durante su vida útil y con una TREMA de 12%, una vez pagada la inversión total, el proyecto generará como ganancia por peso invertido la cantidad de 40 centavos. Bajo este indicador, la operación actual del rastro privado es rentable.

En términos de tiempo, la inversión total inicial del rastro privado se podrá pagar en 8.4 años, a partir de la estimación de su rentabilidad y todo el análisis financiero; por lo que se sugiere su continuidad. Por los resultados de los indicadores de rentabilidad del rastro privado de Tejupilco, bajo certidumbre, se confirma que debe continuar la actividad operativa del mismo, producto de la post inversión.

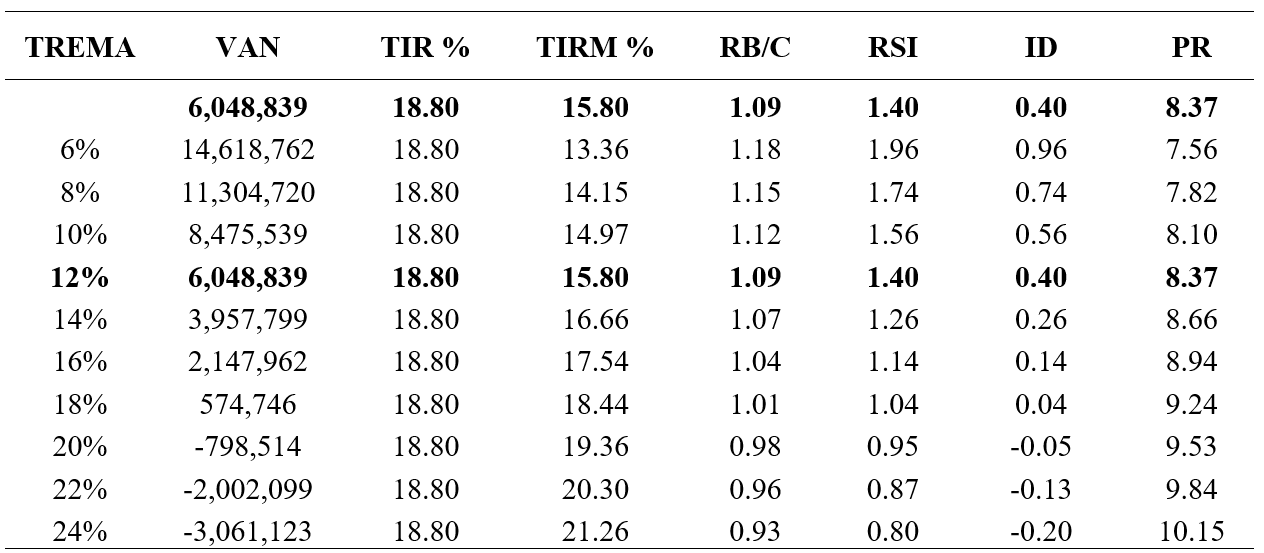

Sensibilidad de los indicadores a la TREMA, precio de venta y volumen de producción

De acuerdo a los valores obtenidos en el análisis de sensibilidad con base a los indicadores de rentabilidad a diferentes tasas de descuento (Cuadro 7), se observa que si la TREMA aumenta su valor, el VAN disminuye, por lo que se obtiene como resultado que el proyecto no soporta una tasa de actualización superior al 20%, es decir, el proyecto deja de ser rentable.

Indicadores de rentabilidad a distintas TREMA

elaboración propia con base en el resultado de los indicadores de rentabilidad bajo certidumbre.

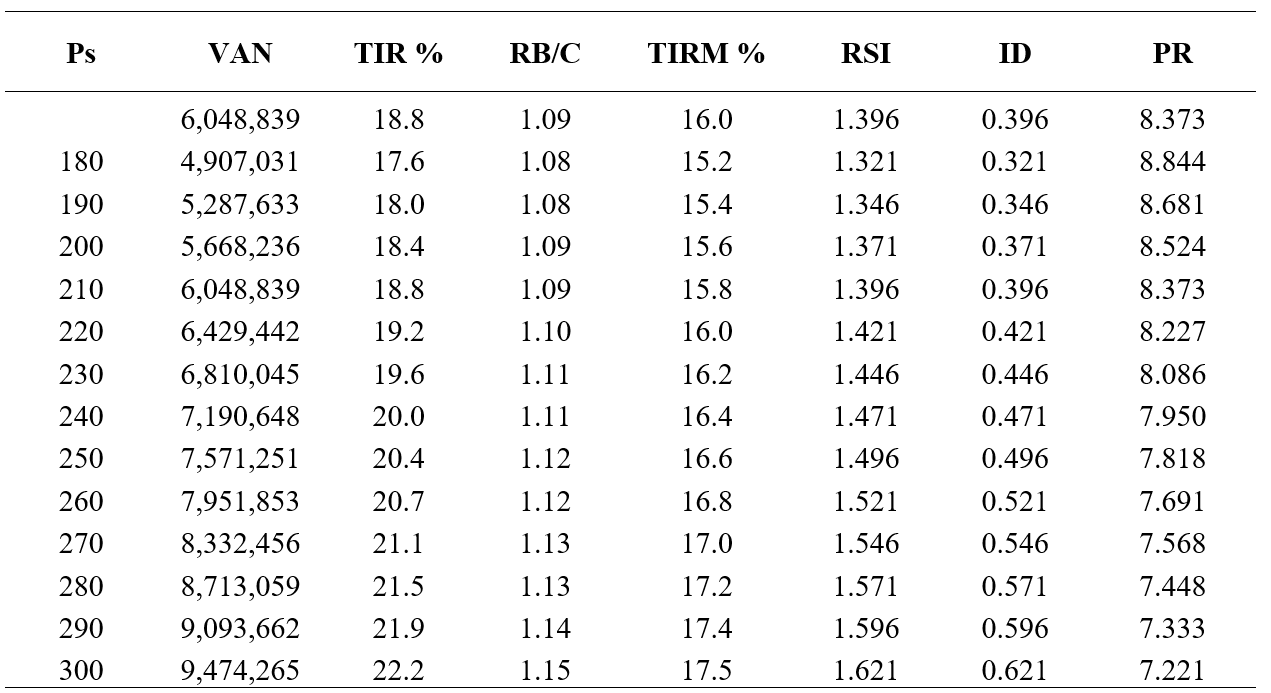

Los indicadores de rentabilidad en cuanto al precio de sacrificio por cabeza (Cuadro 8), de bovino, resultan satisfactorios, se observa que, en cuanto mayor sea el costo de matanza el VAN incrementa, por lo tanto, los demás indicadores resultan ser favorables en cuanto a la rentabilidad del proyecto. Actualmente el precio del sacrificio por animal es de $400, esto indica una mayor rentabilidad en los valores obtenidos de los indicadores.

Indicadores de rentabilidad al precio de sacrificio de bovinos cabeza

cálculos propios. PS: precio al sacrificio, en $/cabeza. Se utilizaron hasta tres decimales para observar los cambios.

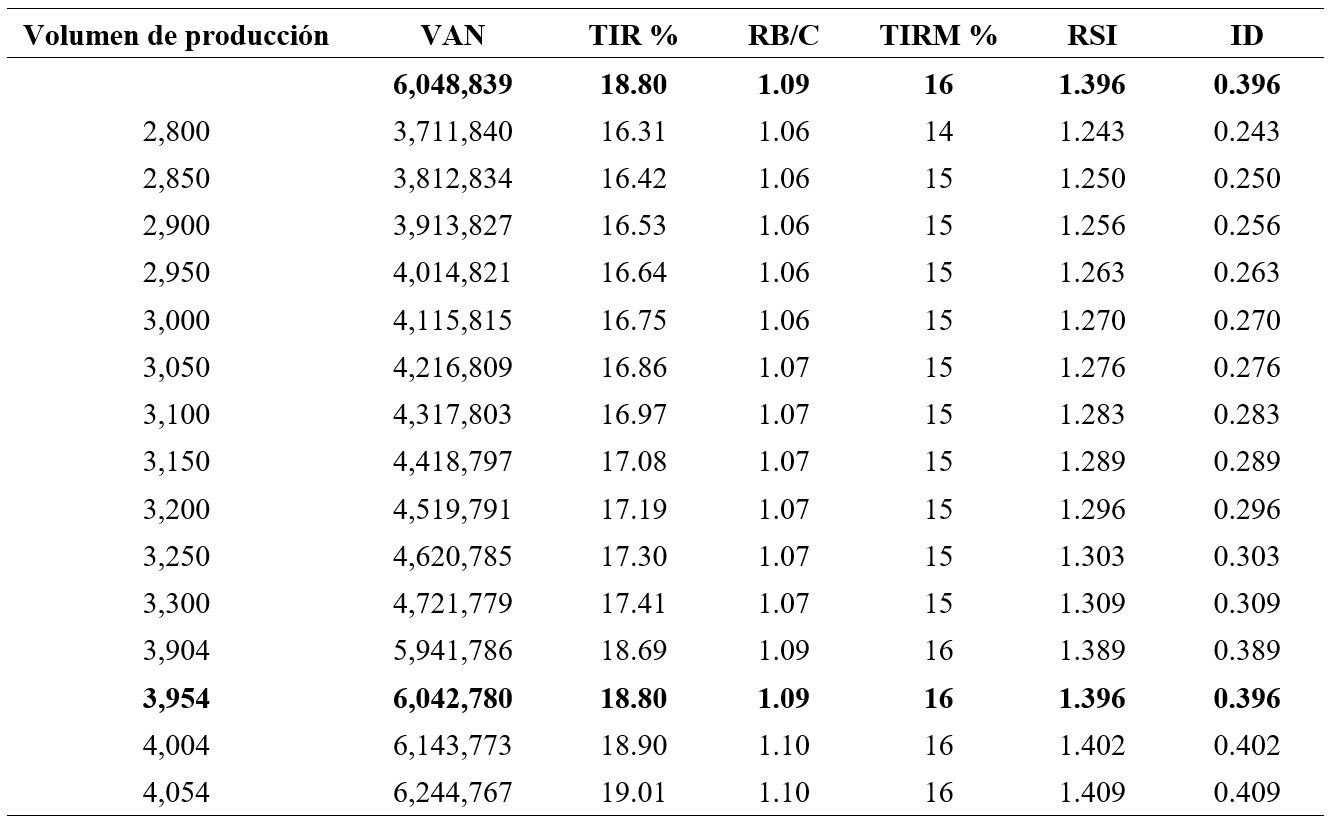

El análisis de sensibilidad de los indicadores de rentabilidad de acuerdo con el volumen de producción (Cuadro 9) resulta optimista, ya que entre mayor sacrificio/ventas haya, mayor es la rentabilidad del proyecto, se observa que la producción ideal es de 3,954; ya que, los indicadores de rentabilidad calculados a la tasa de descuento del proyecto coinciden en esta producción.

Sensibilidad de Indicadores de rentabilidad al volumen de producción sacrificioventas de bovinos

cálculos propios. Nota: el volumen de producción fue equivalente al volumen de sacrificio.

Análisis de riesgo

De 1,000 corridas aleatorias que se le indicaron al paquete RIESGO utilizado, hubo una probabilidad del 20.8% de que la TIR, cuyo resultado fue 18.9%, esté dentro del rango del 10 al 20%, pero existe una probabilidad de 0% de que este indicador alcance valores superiores a 75%. Por su parte, con base en la información estimada para el rastro, el VAN fue 6.1 millones de pesos, la probabilidad de obtener tal valor durante el horizonte del rastro y al considerar las condiciones que se platearon en este trabajo, es del 17.6%. Tal probabilidad es baja si se toma en cuenta el porcentaje de la misma en la escala del 1 al 100%; sin embargo, tal porcentaje de ocurrencia se debe a la estimación de costos e ingresos de operación del mismo rastro, en otras palabras; así está información financiera del rastro. En adición, en las condiciones planteadas, existe una probabilidad del 17.5% de que la RB/C del rastro (1.10) se encuentre en el rango de 1.1 a 1.2 y de 15.6% de que se halle entre los valores de 1.0 y 1.1. Dicha probabilidad sigue siendo baja, sin embargo, es aceptable, dadas la operatividad actual del rastro privado.

CONCLUSIONES

El análisis de sensibilidad y de riesgo el proyecto de operación del rastro se sigue aceptando, esto de acuerdo con los indicadores de rentabilidad que fueron evaluados la investigación. Para el caso del análisis de sensibilidad se evaluaron los siete indicadores de rentabilidad: VAN, TIR, TIRM, RB/C, ID, RSI, PR, a diferentes tasas de actualización, indicado que el proyecto no soporta una TREMA del 20%, por otro lado, se sensibilizó el precio de sacrificio por cabeza, en el cual se observó que a un mayor costo de venta aumenta el VAN, por lo que resulta favorable, por último se realizó la sensibilización del volumen de producción, el cual en los resultados obtenidos muestran que entre mayor sea la producción aumenta la rentabilidad del proyecto. Con relación al riesgo, se evaluaron tres indicadores de rentabilidad: VAN, TIR y RB/C. Aunque los porcentajes de las probabilidades de que se logre el valor de los indicadores son bajas, el proyecto operativo se acepta.

REFERENCIAS

Albarrán, P. B., Avilés N. F., García M. A., Rebollar R. S., Ortiz R. A. y Salas R. I. G. 2014. La producción de bovinos de doble propósito en el trópico seco del centro de México y su contribución en el desarrollo rural sustentable. En Arriaga, J. C. M. y Anaya, O. J. P. (Copiladores). Contribución de la producción animal en pequeña escala en el desarrollo rural. México, D. F.: Reverté. 101-118.

Baca, U. G. 2016. Evaluación de proyectos. Mc Graw Hill. Ciudad de México. 404 p.

Benítez, A. G., Rebollar, R. S., Rebollar, R. A., Hernández, M. J. & Rebollar, R. E. 2016. Evaluación financiera para la construcción y operación de un rastro tipo inspección federal (TIF). Revista Mexicana de Agronegocios, 38:329-342.

Cardoso, S. A. 1997. Tejupilco. Monografía municipal. Toluca, Estado de México: Instituto Mexiquense de Cultura.

COMECARNE. Consejo Mexicano de la Carne. 2021. Compendio estadístico. https://comecarne.org/ compendio-estadistico-2021/. Consulta el 6 julio 2021.

Francisco, L. A. 2019. Análisis financiero postinversión de un rastro para ganado bovino y porcino en Tejupilco, Estado de México. Tesis de Ingeniero Agrónomo Zootecnista. Centro Universitario UAEM Temascaltepec. http://hdl.handle.net/20.500.11799/105267. Consulta el 6 julio 2021.

Hernández, M. J., Rebollar R. S., González R. F. J., Guzmán S. E., Albarrán P. B. y García M. A. 2011. La cadena productiva del ganado bovino en el sur del Estado de México. Revista Mexicana de Agronegocios, 29:672-680.

INEGI. Instituto Nacional de Estadística, Geografía en Informática. 2021. Principales características de la estadística de sacrificio de ganado según especie. https://www.inegi.org.mx/app/tabu lados/default. html?nc=100001318. Consulta el 7 de julio de 2021.

Jaramillo, P. V. D., Rebollar R. S., González R. F. J., Francisco L. A. y Gómez T. G. 2020. Análisis post inversión de un rastro privado de bovinos y porcinos en Tejupilco, Estado de México. Revista Mexicana de Agronegocios, 47:533-545.

Piedra, M. R., Hernández D. G., Albarrán P. B., Rebollar R. S. y García M. A. 2011. Tipología de explotaciones de ganado bovino en el municipio de Tejupilco, Estado de México. En: Cavalloti, V. B. A., Ramírez V. B., Martínez C. F. E., Marcof A. C. F. y Cesín, V. A. 2011 205-218 pp. La ganadería ante el agotamiento de los paradigmas Dominantes. Chapingo, Estado de México: Universidad Autónoma Chapingo.

Posadas, D. R. R., Rebollar R. S., Hernández M. J., González R. F. J, Rebollar R. A. y Guzmán S. E. 2011. Niveles de optimización económica en bovinos engordados en corral. En Arras, V. A. M. de G. y Hernández R. O. A. Administración, Agrotecnología y Redes de conocimiento. México, D. F. Pearson. Prentice Hall.

Osorio, P. C., Rebollar R. S. y González R. F. J. 2022. Rentabilidad de una engorda de bovinos en corral utilizando el año cero y el año uno como inversión inicial. Revista Mexicana de Agronegocios, 51:339-352.

Puebla, A. S., Rebollar R. S., Albarrán P. B., García M. A. y Arriaga, J. C. M. 2015. Análisis técnico económico de sistemas de bovinos doble propósito en Tejupilco, Estado de México, en la época de secas. Investigación y Ciencia, 23(65):13-19.

Ramírez, E. J. I., Rebollar R. A., Rebollar R. S., Jaramillo P. B. y González R. F. J. 2017. Estudio de viabilidad económica para una engorda de bovinos en corral en el sur del Estado de México. Revista Mexicana de Agronegocios, XXI (41):742-753.

Rebollar, R. A., Hernández M. J., Rebollar R. S., González R. F. J., Terrones C. A y Rojo R. R. 2011a. Costos de producción y rentabilidad en bovinos engordados en corral en el sur del Estado de México. En Arras, V. A. M. & Hernández, R. O. A. (Coords). Administración, Agrotecnología y Redes de conocimiento. México, D: F. Pearson Prentice Hall. Pp 47-53.

Rebollar, R. S., Posadas D. R. R., Hernández M. J., González R. F. J., Guzmán S. E. y Rojo R. R. y 2011b. Technical and economic optimal in feedlot cattle. Tropical and Subtropical Agroecosystems, 14(2):413-420.

Rebollar, R. S. y Jaramillo J. M. 2012. Formulación y evaluación de proyectos. Aspectos básicos. Madrid, España: Editorial Académica Española.

Rebollar, R. S., Posadas D. R. R., Rebollar R. E., Hernández M. J. y González R. F. J. 2020. Aportes a indicadores de evaluación privada de proyectos de inversión. Revista Mexicana de Agronegocios, 46:444-461.

Rodríguez, C. V., Bao G. R. y Cárdenas L. L. 2008. Formulación y evaluación de proyectos. México, D. F. Limusa.

SIACON. Servicio de Información Agroalimentaria de Consulta. 2021. SIAP. Servicio de Información Agroalimentaria y Pesquera. Base de datos. Disponible en: https://www.gob.mx/siap/documen tos/siacon-ng-161430. Consulta el 7 de julio de 2021.

SIAP. Sistema de Información Agroalimentaria y Pesquera. 2019. Carne de canal de bovino. http://infosiap.siap.gob.mx/repoAvance_siap_gb/pecAvanceProd.jsp. Consulta 10 de julio de 2021.