Carátula del artículo

INSCRIÇÕES CONTÁBEIS PARA O EXERCÍCIO DO PODER ORGANIZACIONAL: O CASO DO FUNDO DE EMANCIPAÇÃO DE ESCRAVOS NO BRASIL

ACCOUNTING INSCRIPTIONS FOR THE EXERCISE OF ORGANIZATIONAL POWER: THE CASE OF THE SLAVE EMANCIPATION FUND IN BRAZIL

Inscripciones contables para el ejercicio del poder de la organización: El caso del fondo de emancipación de esclavos en Brasil

ADRIANA RODRIGUES SILVA adrianarsilva.ars@gmail.com

ADRIANA RODRIGUES SILVA adrianarsilva.ars@gmail.com

Instituto Politécnico de Santarém, Portugal

ANGELICA VASCONCELOS avasconcelos@ucly.fr

Science and Humanities Confluence, França

THAIS ALVES LIRA lira1thais@gmail.com

Universidade Federal Rural da Amazônia, Brasil

Revista de Administração de Empresas, vol. 61, núm. 1, ee2019-0448, 2021

Fundação Getulio Vargas, Escola de Administração de Empresas de

S.Paulo

Recepção: 30 Junho 2019

Aprovação: 17 Março 2020

INTRODUÇÃO

Em sequência de sua capacidade de movimentação, as inscrições contábeis são

visualizadas como expressões materiais capazes de apoiar o gerenciamento de eventos

e populações (Robson, 1992). Alguns

estudiosos que pesquisam sobre as inscrições contábeis têm demonstrado interesse no

seu uso para a produção de fatos (Ezzamel, Lilley,

& Willmott, 2004), nas condições de sua atuação a distância (Robson, 1992) e no seu poder de criação e

promoção da "ordem" na sociedade (Ezzamel,

2009). Esta pesquisa atende às chamadas de Ezzamel et al. (2004), Robson

(1992) e Ezzamel (2009) sobre a

elaboração de novas pesquisas referentes às inscrições contábeis e sobre seu

potencial para auxiliar o estabelecimento da ordem social. Este estudo também

contribui com a literatura existente sobre o uso da contabilidade (e suas

expressões) para o controle da sociedade e a pesquisa contábil interpretativa sobre

as inter-relações da contabilidade com o Estado (Carmona, 2017).

O foco desta pesquisa é o Fundo de Emancipação de escravos, tema esse que tem sido

desenvolvido por historiadores não contadores como Dauwe (2004), Neves (2014) e

Santana (2018), por exemplo. Dauwe tem

como objetivo compreender a estrutura do Fundo de Emancipação, tanto como

instrumento jurídico quanto administrativo. Neves procura reavaliar a participação

do escravo no processo de construção de sua liberdade. Santana investiga como

ocorreu a trajetória da indenização aos senhores e a falta de reparação aos libertos

nas emancipações. Nenhum dos autores buscou compreender como o poder estatal foi

exercido sobre populações específicas por meio das inscrições contábeis que

acompanham o programa de governo (Robson,

1992), no caso, o Fundo de Emancipação de escravos.

Este artigo baseia-se no estudo dos citados historiadores, investigando o uso das

inscrições contábeis para o controle dos escravos e dos seus senhores. A instituição

do Fundo de Emancipação permitiu o estabelecimento de mecanismos para combater o

domínio senhorial sobre os escravos e a construção da liberdade escrava de maneira

gradual (Neves, 2014). Para a sua

operacionalização, o Fundo de Emancipação exigiu o uso de mecanismos de controle,

como a contabilidade e suas expressões.

Este artigo traz novos conhecimentos para pesquisas anteriores. Neu (2000a, 2000b)

apresenta a contabilidade e suas expressões como tecnologia do governo útil para

tornar governável uma população específica. Sanchez-Matamoros, Gutiérrez, Espejo e Fenech (2005) apresentam os

números contábeis como mecanismos de controle do governo britânico. Ezzamel (2009) demonstra que o uso das

inscrições contábeis permitiu visualizar as atividades e conquistas de vários

setores da sociedade egípcia e incentivar indivíduos a demonstrar que suas ações

eram consistentes com as qualidades necessárias à ordem social e econômica. Sargiacomo (2009) identificou que inscrições

contábeis eram capazes de reportar qualquer má conduta dos funcionários que

integrassem o aparelho de Estado e a população em geral; Silva, Rodrigues e Sangster (2019) apresentam como as

inscrições contábeis permitiram ao governo brasileiro exercer controle sobre o

regime de tutela dos africanos livres. Nesta pesquisa, usando o conceito da

governamentalidade de Foucault, procuramos analisar o poder organizacional exercido

sobre populações específicas por meio das inscrições contábeis, com o intuito de

manter a ordem social no processo de transição gradual do trabalho escravo para o

trabalho assalariado.

Para alcançar o objetivo proposto, este estudo realiza uma análise historiográfica

por meio dos regulamentos do Fundo de Emancipação e material de arquivo localizados

em bibliotecas e arquivos históricos do Brasil e dos Estados Unidos. Obras

secundárias que examinaram o Fundo de Emancipação dos pontos de vista sociológico,

econômico e histórico foram usadas para corroborar evidências e fornecer embasamento

teórico para a análise interpretativa dos dados.

CONTEXTUALIZAÇÃO

No início do século XIX, inspirada pelo liberalismo e ideias iluministas que

imperavam na Europa, a política britânica passa a combater a escravidão (Fausto, 1996). Argumentava-se que o escravismo

contrariava profundamente o desenvolvimento da indústria e da produção da riqueza

pública e privada (Malheiros, 1866). As

fortes influências da Grã-Bretanha para a extinção do tráfico internacional foram

grandes propulsoras à discussão parlamentar sobre a adoção de medidas para a

proibição do desembarque e libertação de escravos no Brasil.

Com o intuito de abrandar essa pressão internacional, o governo brasileiro, em 7 de

novembro de 1831, promulgou a Lei Feijó (Lei de 7 de

novembro, 1831), que considerava livres todos os escravos que

desembarcassem em território ou portos brasileiros. Contudo, a situação econômica do

Brasil, dependente da mão de obra escrava, não foi favorável à devida e correta

aplicação dessa lei. A Lei Feijó ficou conhecida na história como uma norma criada

para falsear uma intenção abolicionista no Brasil e servir apenas como uma "lei para

inglês ver" (Bethell, 1976).

Os esforços britânicos para o fim do tráfico de escravos continuaram e, em 1845, com

o Ato Aberdeen, cruzadores da marinha britânica passaram a apreender navios

brasileiros suspeitos de realizarem tráfico de escravos e levá-los a julgamento

(Baronov, 2000; Klein & Luna, 2009). Em resposta às diversas pressões,

tanto externas como internas, no ano de 1850, o governo brasileiro, em mais uma

tentativa de extinguir o tráfico de escravos, promulgou a Lei Eusébio de Queiroz

(Lei nº 581, 1850), que criminalizava a

atividade.

Depois de 1850, as propostas com sugestões para a emancipação dos escravos de modo

gradual se intensificaram, uma vez que existia a preocupação, por parte da Câmara

dos Deputados e da elite brasileira, sobre a abolição ser pensada de maneira a não

causar danos à propriedade rural e à agricultura do País (Malheiros, 1866; Neves,

2014). Nessa perspectiva, em 28 de setembro de 1871, foi aprovada a Lei

n. 2.040, mais conhecida como Lei do Ventre Livre (Lei nº 2.040, 1872). Essa lei atendia à preocupação de libertar os

escravos de modo gradual e emancipar todos os filhos de escravos nascidos após a

data de sua promulgação.

Fundo de Emancipação

A Lei do Ventre Livre instituiu um fundo público financeiro (art. 3) que tinha

como propósito se transformar em uma política pública para efetivar a

emancipação gradual dos escravos (Campello,

2018). Como política pública, o Fundo de Emancipação foi disciplinado

por diversos atos legislativos. Constituído por recursos financeiros, os valores

arrecadados para a composição do Fundo de Emancipação eram oriundos de taxas e

impostos sobre os escravos, loterias, multas e contribuições. Os valores

arrecadados para esse fundo funcionaram como um subsídio do governo imperial às

províncias e municípios, destinado à compensação dos senhores de escravos pela

propriedade perdida (Soares, 1847). O

governo, portanto, passou a mediar as relações entre escravos e senhores,

retirando desses últimos o controle da alforria de seus cativos (Dauwe, 2004; Teixeira, 2014, 2016). Dessa forma, mantinham-se os direitos senhoriais em certa medida,

bem como atendia-se às demandas dos escravos, ainda que parcialmente (Santana, 2018).

As discussões ao longo do século XIX em torno da libertação gradual de escravos

por meio da constituição do fundo financeiro expressaram, por um lado, a

preocupação com os rumos que um processo de abolição total da escravidão poderia

trazer para a sociedade, para a economia e para a ordem pública do País. Isso

porque uma abolição completa, sem orientação e sem o controle do Estado, poderia

gerar conflitos internos na nação (Malheiros,

1866). Por outro lado, foi um dispositivo legal que contribuiu para a

derrocada gradual da escravidão no Império, uma vez que abriu a possibilidade de

escravos e seus familiares disputarem a liberdade nos tribunais oitocentistas

(Chalhoub, 1990).

O Fundo de Emancipação foi considerado o maior aparato burocrático

emancipacionista das Américas (Santana,

2018). Sua operacionalização requereu a montagem de aparato

institucional expressivo, que contava com a ação de determinados indivíduos

dispersos nas unidades territoriais do Império com atribuições fixas delineadas

em regulamentos. O levantamento do número de escravos existentes no Império era

entendido como a atividade de arranque da estrutura burocrática do fundo, que se

materializava na forma de um registro denominado "matrícula especial" (Lei nº 2.040, 1872). A realização da

matrícula estava sob a responsabilidade direta de agentes públicos selecionados

das Mesas de Rendas, Alfândegas, Tesouraria da Fazenda, Presidência da Câmara e

Províncias, Promotoria Pública, Diretoria Geral de Estatística e do Ministério

de Estado dos Negócios da Agricultura, Comércio e Obras Públicas; e não

públicos, como os párocos e associações. Sanções como multa e prisão poderiam

ser aplicadas aos agentes pelo não cumprimento ou execução errônea das

atribuições estabelecidas pelos regulamentos.

O levantamento da população escrava servia de base para o cálculo do número de

escravos a serem libertos e da quantia financeira (quota) do Fundo de

Emancipação destinada para cada província do Império. Após a distribuição das

quotas, o presidente de cada província, com o conhecimento da estatística dos

municípios e freguesias, solicitava, por edital, a constituição de uma junta

classificadora por município. As juntas de classificação eram compostas

hierarquicamente pelo presidente da Câmara, pelo promotor público e pelo coletor

das Mesas de Rendas, responsáveis por apresentar, por ordem de direito, a lista

de cativos que estavam aptos a receber liberdade pelas quotas do Fundo de

Emancipação.

O Fundo de Emancipação contou com uma estrutura composta por quase 800 juntas

espalhadas pelo território nacional. Essa estrutura tinha o objetivo de garantir

a ordem social durante o processo de libertação gradual dos escravos, por meio

da gestão dos recursos e mediando ações entre senhores, libertados e seus

familiares (Santana, 2018). Durante o seu

vigor, que perdurou até os momentos finais da escravidão, o Fundo de Emancipação

permitiu libertar cerca de 32 mil escravos em todo o Império (Dauwe, 2004; Neves, 2014; Santana,

2018). A quantidade de verbas investidas totalizou o montante de

16.259:451$109 (dezesseis mil e duzentos e cinquenta e nove contos, quatrocentos

e cinquenta e um mil e cento e nove réis) (Santana, 2012, 2018).

REFERENCIAL TEÓRICO

Esta seção discute as inscrições contábeis e seu alinhamento ao conceito da

governamentalidade de Foucault, para a construção do cenário do estudo sobre o poder

estatal exercido sobre as populações por meio das inscrições contábeis.

Inscrições contábeis

O termo "inscrições contábeis" é particularmente utilizado por historiadores da

contabilidade para evitar uma limitação a priori do objeto de

estudo à contabilidade como ela atualmente existe (quanto ao conteúdo e formato)

ou a uma técnica contábil específica, como as partidas dobradas (Miller & Napier, 1993). Para Miller (1990), os procedimentos de

inscrição auxiliam a formação dos diversos domínios da governamentalidade, pois

estas permitem que "objetos", como os indivíduos, sejam materializados e se

tornem passíveis de intervenção e regulamento. As inscrições funcionam como

mediadoras entre o ator e os diversos cenários nos quais ele pretende atuar e

que se encontram distantes (Latour,

1988).

Inscrições podem ser representadas, por exemplo, por traços, pontos, histogramas,

números, tabelas (Latour & Woolgar,

2013). Por meio dessas representações, qualquer expressão pode

apresentar significado e fatos que podem ser compreendidos (Latour, 1987). Todavia, é importante

destacar que nem todas as formas de cálculo são "contábeis", mas tão somente

aquelas que permitem a construção e cálculo de objetos ou entidades contáveis

anteriormente invisíveis (Meyer, 1986;

Power, 1992). A operacionalização das

inscrições contábeis prevê, ainda, a existência de uma unidade responsável de

registro, na qual o objeto é reconhecido (i.e., contabilizado) por uma pessoa

responsável (Jones, 2009).

As ferramentas do Estado na construção dos cenários de seu interesse são as

tecnologias do governo utilizadas para intervir na população, tais como

cálculos, técnicas, aparelhos, documentos e procedimentos por meio dos quais as

autoridades buscam incorporar e dar efeito às ambições governamentais (Dean, 2010). De acordo com Miller (1990), as tecnologias do governo

permitem uma forma de domínio intelectual, que se torna possível pela existência

de um centro o qual possui informações sobre pessoas e eventos, que estão

distantes daquele. Ademais, em consonância com Latour (1988), a gestão de informações sobre os fluxos populacionais

para um centro é chamada de centro de cálculo (Latour, 1988).

A contabilidade gera inscrições numéricas com habilidade para criar e diminuir

distâncias, por exemplo, as distâncias materiais e administrativas (Corvellec, Ek, Zapata, & Campos, 2018).

Essas inscrições são particularmente úteis no processo de vigilância por causa

de sua mobilidade, estabilidade e capacidade de combinação (Latour, 1987). As inscrições contábeis são

móveis, pois podem ser movidas e levar assuntos remotos para os locais onde

ocorre a vigilância. São estáveis e combináveis, porque os números viajam sem

mudar à medida que são movimentados pelas organizações e porque podem ser

adicionados, subtraídos, divididos e multiplicados para fornecer

insights relevantes e adicionais sobre um evento que se

encontra distante, como a existência de erros, fraudes, arrecadação de receita,

aplicação dos recursos (Andon, Baxter, &

Chua, 2003; Cuganesan, 2008;

Latour, 1987). Portanto, as

inscrições podem agir a distância por sua capacidade de construir

relacionamentos entre elementos considerados desconectados (Corvellec et al., 2018).

Para Espejo, Sánchez-Matamoros e Fenech (2002, p.

422), a quantidade de inscrições contabilísticas desempenha um papel

fundamental para controlar os indivíduos, pois, por meio da gestão da informação

acumulada pelas inscrições, criam uma poderosa ferramenta de gestão para o

governo.

Inscrições contábeis para a governamentalidade

Governamentalidade é uma terminologia usada para denominar o conjunto formado

pelas instituições, procedimentos, análises, reflexões, cálculos e táticas

utilizadas pelo governo que permitem o exercício do poder e tem como alvo a

manutenção da riqueza e bem-estar da população. Ela surge como um método de

análise das atitudes do governo, assumindo que este segue um caminho

estrategicamente planejado (Dean, 2010).

Nesse âmbito, a análise das atitudes de intervenção do governo reside na ligação

de complexos procedimentos de representação e influência (Espejo et al., 2002). Esses procedimentos, em conformidade

com Foucault (1991), são trazidos à

realidade como programas governamentais para atender as intenções do governo.

Assim, surge o "caráter programático da governamentalidade", já que o governo

elabora programas para reformar a realidade de acordo com seus interesses, com o

objetivo de organizar as situações para que sejam alcançados certos fins (Miller, 1990; Rose & Miller, 1992).

Neu (2000a, 2000b) apresenta a contabilidade como uma tecnologia usada

pelo governo com o objetivo de tornar governável uma população específica. Com o

uso das técnicas e expressões da contabilidade, o império britânico conseguiu

manter centros de cálculos (local onde as informações são acumuladas) que

permitiram o acompanhamento do território e da população. Além disso, também foi

usada para mudar os hábitos, costumes e comportamentos da população.

Sanchez-Matamoros et al. (2005)

identificaram que números contábeis serviram como mecanismos do governo para a

gestão de duas empresas apoiadas com recursos governamentais, funcionando como

meio para a coleta de dados sobre quanto cada trabalhador estava produzindo,

sobre o número esperado de produtos, sobre a existência de furtos. Com base nas

informações coletadas, o governo poderia emitir instruções formais e garantir as

mudanças necessárias, na contabilidade, para a manutenção do efetivo controle.

Ao examinar o poder discursivo da contagem, dos números contábeis e das

inscrições na criação e promoção da "ordem" na sociedade do antigo Egito, Ezzamel (2009) identificou o funcionamento

da contabilidade como um ritual performativo que construía coerência e ordem no

cosmos, na terra e no mundo subterrâneo. Os números contábeis eram

frequentemente combinados com textos linguísticos e cenas pictóricas da

arquitetura para produzir um discurso que possibilitava a construção e a

perpetuação de mundos harmoniosos, com populações ordenadas e desempenhando

papéis que lhes eram designados.

Em seu estudo sobre a contabilidade como ferramenta para a governamentalidade do

Estado feudal italiano do século XVI, Sargiacomo

(2009) afirma que as inscrições contábeis, por meio de sua correta

gravação (e.g. em livros contábeis e não contábeis, inventários, relatórios dos

oficiais de justiça), eram capazes de reportar ao governo de Parma qualquer má

conduta dos funcionários que integravam o aparelho de Estado e a população em

geral.

Em pesquisa desenvolvida por Silva et al.

(2019), os autores apresentaram como as inscrições contábeis (e.g.

mapas com números de africanos livres mortos, lista de africanos livres alugados

e respectivos valores, lista de devedores e respectivos valores) permitiram ao

governo brasileiro exercer controle sobre o regime de tutela dos africanos

livres. Como uma ferramenta de informação e controle, a contabilidade e suas

expressões permitiram a criação de registros que serviram aos interesses do

Estado no que diz respeito à redução de custos com os africanos livres e ao

aumento de sua receita com a arrecadação de salários dos africanos livres.

A contabilidade como tecnologia para a gestão do governo é imbuída de aspirações

para moldar a conduta com a esperança de produzir certos efeitos desejados

(Miller, 1990, p. 318). Portanto,

percebe-se que a contabilidade e suas expressões podem desempenhar um papel

fundamental como meio de controle de indivíduos, por intermédio da gestão da

informação, podendo ser uma poderosa ferramenta nas mãos da entidade.

METODOLOGIA

Pesquisas recentes debatem ativamente as metodologias de pesquisa na história dos

negócios (Gill, Gill, & Roulet, 2018;

Maclean, Harvey, & Clegg, 2016, 2017) com o intuito de reconhecer a importância

do passado em influenciar o presente e moldar o futuro (Carnegie & Napier, 1996). Historicizar a contabilidade no

âmbito organizacional pode sensibilizar sujeitos sobre a força e o uso de

ferramentas em contextos específicos que envolvem as empresas. Indivíduos podem

sentir-se motivados a se tornarem comentaristas dos desenvolvimentos e usos

contemporâneos de ferramentas empresariais, como a contabilidade, tornando-se

capazes de propor, inclusive, o uso da contabilidade como instrumento de mudança nas

organizações e na sociedade (Gomes, Carnegie,

Napier, Parker, & West, 2011).

Para contar a história da contabilidade no âmbito organizacional, este trabalho usa o

método do estudo de caso, concentrando-se no Fundo de Emancipação de escravos no

Brasil. A natureza holística dessa abordagem permite que o pesquisador colete os

dados por diversos meios (Diab, 2019) e,

assim, possa compreender fenômenos sociais complexos (Parker, 2019). Atendendo a natureza do estudo de caso, as

fontes primárias foram identificadas e coletadas na Biblioteca Nacional Digital

(BNDigital), na Biblioteca Brasiliana Guita e José Mindlin (BBGJ) e no Center

Research Library (CRL). Fontes próximas no tempo, internas e escritas para usos

imediatos (Decker, 2013), foram combinadas

com o conceito de governamentalidade de Foucault para a interpretação de narrativas

históricas (Kasabov & Sundaram, 2014),

respondendo à seguinte questão de pesquisa: Como o poder organizacional pode ser

exercido por meio das inscrições contábeis?

Os dados foram analisados manualmente por meio da intuição e escrutínio dos

pesquisadores (Lage & Godoy, 2008), o que

contribuiu com a organização dos dados em formato de resumo e com a observação de

resultados e temas anteriores (Boedker, Chong, &

Mouritsen, 2019). Ademais, para examinar as múltiplas fontes de pesquisa,

nos envolvemos em: 1) críticas à fonte, nos questionando sobre cada documento

encontrado; 2) triangulação, observando os documentos criados por diferentes atores

do mesmo evento; e 3) interpretação hermenêutica, por meio do reconhecimento do

contexto cultural, social e temporal da criação dos documentos e pela seleção e

citação de uma pequena parte dos documentos lidos (Kipping, Wadhwani, & Bucheli, 2014).

A análise interpretativa hermenêutica foi dividida em interpretativa de narrativas

históricas e reiterativa. A análise interpretativa de narrativas históricas permitiu

explicações e críticas ao evento e sujeitos em estudo (Carnegie & Napier, 1996). O processo de análise

interpretativa e reiterativa envolveu a combinação contínua de interpretações

baseadas na literatura e reflexões sobre os dados empíricos, sob forma de apresentar

um retrato de estratégias e processos inseridos no Fundo de Emancipação de escravos,

com vistas a oferecer interpretações e explicações (Carr, 1986) que reconhecem as inter-relações existentes no programa.

Com o objetivo de apresentar uma síntese criativa entre o estudo da história e da

organização, Maclean et al. (2016, 2017) apresentam cinco princípios: 1) dupla

integridade, que tem como princípios a veracidade histórica e o rigor conceitual; 2)

entendimento pluralista, que permite a compreensão por meio de alternativas e

diferentes formas de ver; 3) verdade representacional, que se apoia na congruência

entre evidência, lógica e interpretação; 4) sensibilidade ao contexto, que consiste

na atenção do pesquisador às especificidades históricas; e 5) fluência teórica, que

representa o comando do terreno conceitual. O presente artigo está alinhado com os

princípios da dupla integridade, verdade representacional e sensibilidade ao

contexto.

O estudo também se baseia na análise de pesquisas secundárias desenvolvidas por

estudiosos que nos precederam. No campo histórico sobre o Fundo de Emancipação de

escravos (Dauwe, 2004; Neves, 2014; Santana,

2018), os estudos evidenciam os papéis das populações e a estrutura de um

programa de governo estabelecido no ano de 1871. No campo contabilístico sobre o uso

das inscrições contábeis como tecnologia do governo (Ezzamel, 2009; Neu, 2000a, 2000b; Sanchez-Matamoros et al., 2005; Sargiacomo, 2009; Silva et al.,

2019), as pesquisas apresentam as inscrições contábeis como mecanismos

capazes de colocar em prática os objetivos delineados pelo Estado.

As fontes secundárias foram usadas para a definição da área temática, para corroborar

evidências e para fornecer embasamento teórico (Braun

& Clarke, 2006). Os aspectos estudados, principais fontes e número de

documentos estão apresentados no Quadro

1.

Quadro 1

Critérios, princípios e técnicas orientadores da pesquisa

Fontes primárias são usadas para investigar o contexto social, político e econômico e

centram-se na legislação sobre o Fundo de Emancipação que foi localizada na BBGJ. Os

dados referentes à composição do Fundo de Emancipação foram identificados nos

relatórios do Ministério da Fazenda, localizados no CRL. Por sua vez, informações

relacionadas à distribuição das quotas do Fundo de Emancipação foram identificadas

em jornais de época localizados na BNDigital.

INSCRIÇÕES CONTÁBEIS NO FUNDO DE EMANCIPAÇÃO DE ESCRAVOS

A Lei do Ventre Livre prevê um processo contabilístico dotado de três atividades

distintas (i.e., registro, sumarização dos dados e elaboração de demonstrativos),

define objetos e unidades contáveis, bem como atribui os atores responsáveis pela

implementação do Fundo de Emancipação.

O sistema de registro idealizado pelo Estado concede visibilidade a dois objetos

contáveis (i.e., o escravo e o seu senhor), cujos dados eram inscritos em livros

distintos, tendo o município (parcela da divisão administrativa do território) como

unidade contável. Reconhecia-se, igualmente, que o escravo poderia, após o registro

inicial, deslocar-se de unidade, o que impreterivelmente ensejaria alteração na

inscrição contábil originária. O escravo é o primeiro objeto contável referido no

Decreto n. 5.135 (art. 1), cujo registro

incluía alguns dos seus atributos (i.e., nome, sexo, cor, idade, estado civil,

filiação, aptidão para o trabalho, profissão e observações relevantes) e de seu

respectivo senhor (i.e., nome e residência). Esse conjunto de dados era introduzido

no livro denominado Modelo A (Quadro 2), que

ainda incluía quatro outras colunas destinadas à captura do dia da matrícula (i.e.,

registro inicial), os números de inscrição atribuídos ao escravo e ao seu senhor, e

informações relevantes pós-matrícula (e.g., alforrias, mudança de município, mudança

de proprietário, falecimento). O senhor figura aqui como contrapartida do objeto

contável focal do livro (i.e., escravo). As colunas destinadas aos números de

inscrição, bem como a data da matrícula, funcionavam como trilha de auditoria (Sangster, 2016), o que permitia a

rastreabilidade da informação dos objetos contáveis e garantia acurácia na

identificação da existência de homônimos.

Quadro 2

Modelo A

O segundo objeto contável referido no Decreto n.

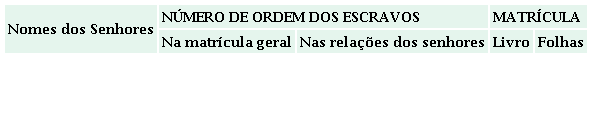

5.135 foi o senhor (art. 2), cujo registro (no livro denominado Modelo B)

incluía tão somente seu nome, município de residência e assinatura. Todos os demais

campos capturavam informações sobre seus escravos já registradas no Modelo A, com

exceção da inclusão da naturalidade do escravo (ver Quadro 3). A primeira coluna à esquerda no Modelo B era destinada à

menção do número de inscrição geral do escravo no município, enquanto a segunda

coluna seria o número de ordem na relação do senhor em questão. A assinatura do

senhor no livro, ou de seu preposto, legitima a relação entre devedores e credores,

fato que caracteriza o sistema contabilístico de partidas simples (Yamey, 2005).

Quadro 3

Modelo B

O Decreto n. 5.135 ainda previa um conjunto de formalidades extrínsecas para os

livros de registros da matrícula especial, como a obrigatoriedade de serem

numerados, rubricados e encerrados pelo Inspetor da Tesouraria da Fazenda em cada

província (art. 8). O termo de encerramento era lavrado posteriormente pelos

funcionários responsáveis pela matrícula na presença do presidente da Câmara

municipal de vereadores e do promotor público, que igualmente o assinavam (art. 15).

Tais formalidades também eram obrigatórias para livros contabilísticos principais

(e.g., Diário) de negociantes, conforme disciplinava o art. 13 do Código Comercial

(Lei n. 556, de 25 de junho de 1850).

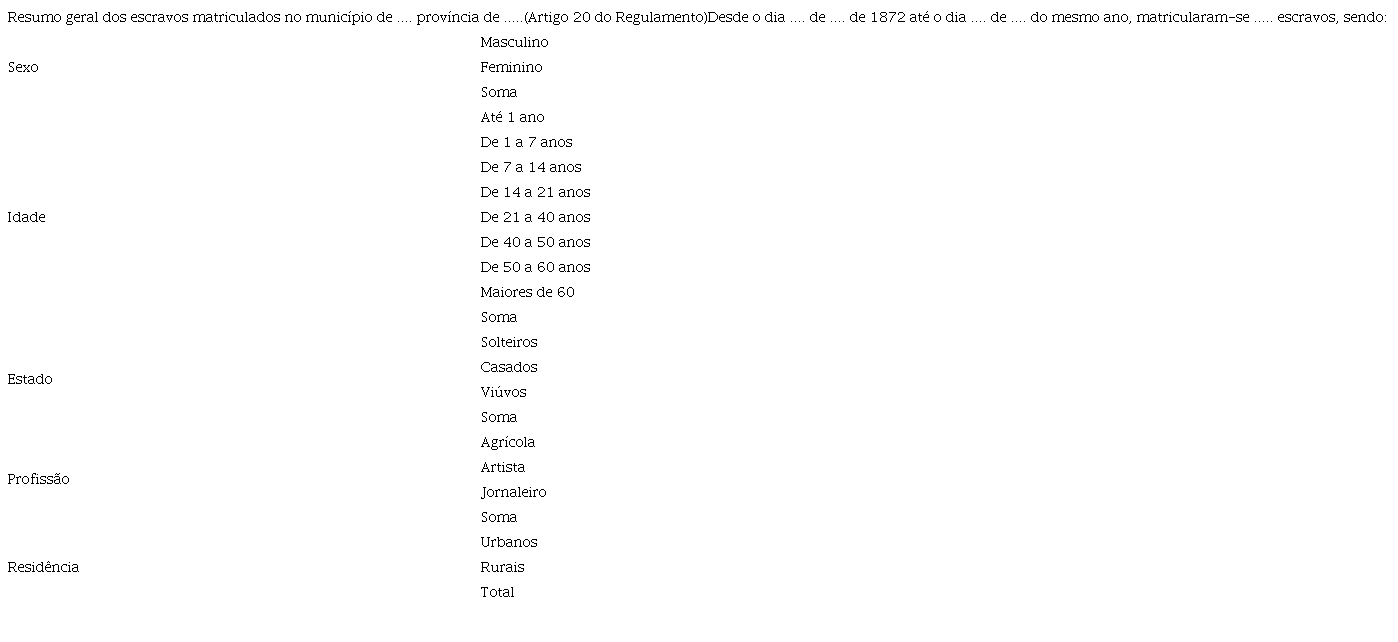

Ao termo do período de registro, que findava aos 30 de setembro de cada ano, os

agentes públicos responsáveis deveriam sumarizar os dados coletados, utilizando-se

para tal o Modelo E (Quadro 4). A disposição

interna das tabelas era a ordem decrescente da quantidade de escravos de cada

senhor. A adoção de tal critério pode ser justificada pela premissa de que famílias

eram prioritárias na classificação para a concessão de liberdade pelo Fundo de

Emancipação (art. 27 do Decreto n. 5.135, de 13 de

novembro de 1872). O sumário ainda indicava o número e a página onde

estavam os dados nos livros de registro (Modelos A e B).

Quadro 4

Modelo E

Após o levantamento do sumário, a informação deveria ser transmitida durante o

decurso do mês de outubro à Diretoria Geral de Estatística (art. 20 do Decreto n. 5.135), órgão vinculado ao

Ministério dos Negócios da Agricultura, Comércio e Obras Públicas, na corte, por

meio do Resumo Geral dos Escravos Matriculados no Município definido pelo Decreto n.

5.135 (Quadro 5).

Quadro 5

Modelo G

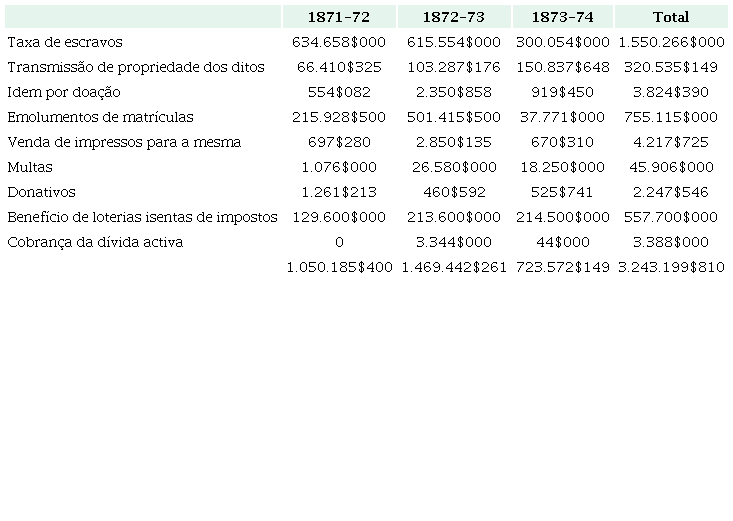

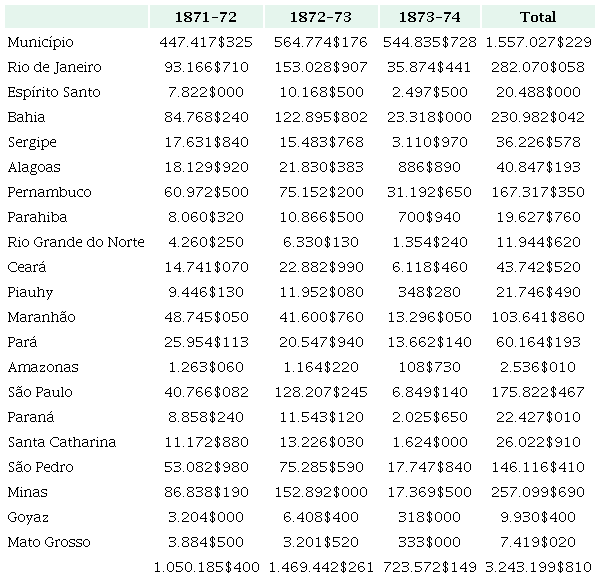

O governo central mantinha informações sobre os valores arrecadados para o Fundo de

Emancipação por rubrica (Tabela 1) e por

província (Tabela 2).

Tabela 1

Arrecadação para o Fundo de Emancipação por rubrica

Tabela 2

Arrecadação para o Fundo de Emancipação por Província

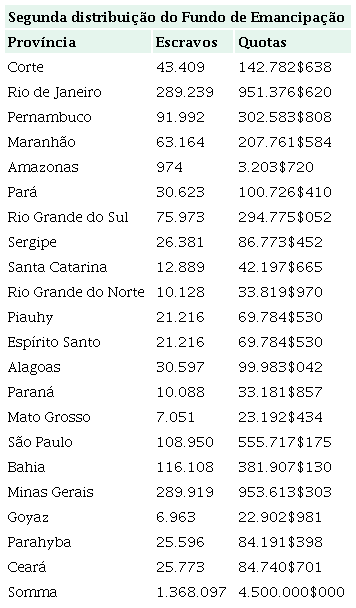

O art. 25 do Decreto n. 5.135, de 13 de novembro de

1872, estabeleceu que "o Fundo de Emancipação deveria ser distribuído

anualmente para o município neutro e para as províncias do Império na proporção da

respectiva população escrava", como se observa na Tabela 3.

Tabela 3

Quotas do Fundo de Emancipação distribuídas pelas províncias

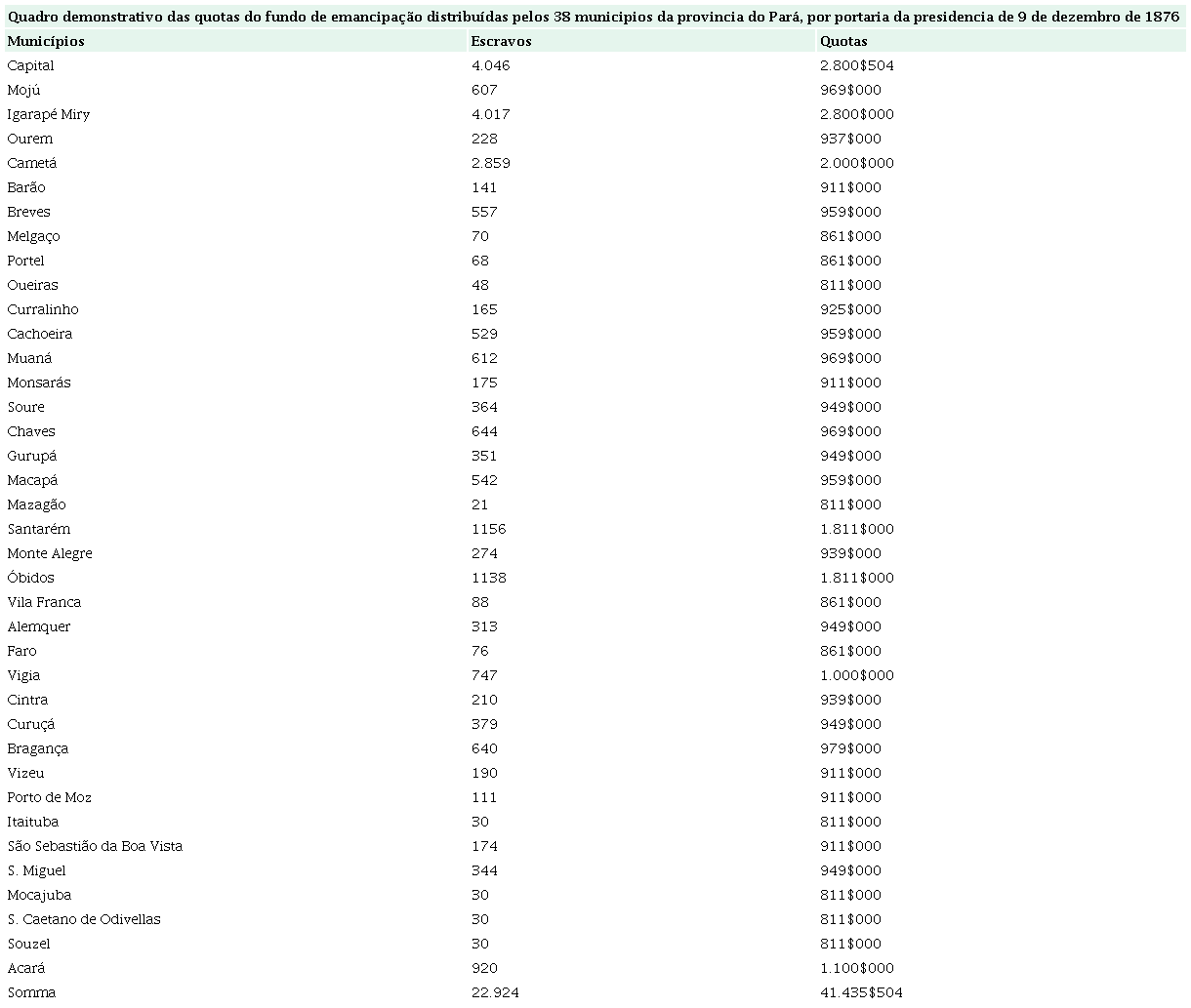

Após a distribuição das quotas do Fundo de Emancipação para as províncias, o governo

provincial, em comunicado ao inspetor da Tesouraria da Fazenda, solicitava um

quadro-resumo (Tabela 4), no qual constasse o

número de escravos existente em cada um dos municípios, a fim de proceder-se a

distribuição das quotas.

Tabela 4

Quotas do Fundo de Emancipação distribuídas pelos 38 municípios do estado

do Pará

Essa distribuição era possível por meio da análise dos relatórios de matrícula e de

recursos arrecadados, que eram repassados ao governo central pelos encarregados por

sua elaboração.

ANÁLISE DOS ACHADOS

Os dados demonstram que os quadros e tabelas podem agir a distância porque constroem

relacionamentos entre elementos que são considerados desanexados (Corvellec et al., 2018). No caso do Fundo de

Emancipação, a contabilidade confere visibilidade entre os objetos contáveis e o

governo brasileiro, tornando-os conhecíveis por meio da criação de imagens (Quadros de 1 a 4).

A elaboração dos Quadros de 1 a 4 institui padrões de visibilidade que envolvem

padrões de proximidade dos proprietários com os seus escravos e com o contexto

social da época. A elaboração dos quadros direcionados à matrícula dos escravos faz

com que os proprietários tomem conhecimento sobre despesas a serem pagas sobre o

número de escravos que possuem, uma vez que a legislação direcionada ao Fundo de

Emancipação exige o pagamento de emolumentos sobre a matrícula dos escravos. Além

disso, ao registrar os escravos por meio de uma sequência preestabelecida pela

legislação aplicada ao Fundo de Emancipação, as inscrições contábeis apresentam a

ordem de liberdade dos escravos aos seus proprietários e, uma vez que a mão de obra

deveria ser substituída, mostra também se o impacto nos seus negócios será de curto,

médio ou longo prazo. Na perspectiva dos escravos, os quadros apresentam informações

acerca da sua mudança de condição, ou seja, o tempo e recursos necessários para

alcançar a sua liberdade.

Quando os Quadros de 1 a 4 chegam ao governo, instituem-se novos padrões

de visibilidade que envolvem relações de proximidade entre os objetos contáveis e os

recursos do Fundo de Emancipação de escravos. Os quadros, juntamente com o

conhecimento da estatística dos municípios e freguesias sobre a população escrava,

esclarecem para o governo o número de escravos em posse de cada senhor e o correto

número de escravos que deveria estar registrado nos quadros elaborados. O governo

consegue saber sobre a aplicação futura dos recursos do Fundo de Emancipação.

Por meio das Tabelas de 2 a 5, constata-se que os eventos relacionados com

a arrecadação das províncias eram mobilizados e acumulados no governo imperial, onde

podiam ser "conhecidos, agregados, comparados, compilados e calculados" (Miller, 1991, p. 736). Esse centro de cálculo

permitia que a distribuição das quotas do Fundo de Emancipação fosse realizada em

conformidade com o número de escravos de cada província. Isso porque, com a

estatística de todos os escravos e a acumulação de informações recolhidas por meio

dos Quadros de 1 a 4, o governo poderia ter o controle sobre a quantidade de

escravos existentes no Império e identificar ações necessárias para controlar os

objetos contáveis e manter a ordem social (Ezzamel,

2009; Sanchez-Matamoros et al.,

2005).

Os quadros e tabelas, vistos como inscrições (Latour

& Woolgar, 2013), criam relacionamentos que permitem que o

conhecimento sobre os objetos contáveis anteriormente invisíveis (Meyer, 1986; Power, 1992) chegue mais longe e seja analisado em paralelo com os

recursos arrecadados para o Fundo de Emancipação. Percebe-se, no mecanismo do Fundo

de Emancipação, a capacidade das inscrições de agir a distância e criar novas

relações espaciais de poder (Corvellec et al.,

2018).

Ao obter informações sobre o número de escravos matriculados e o montante de recursos

arrecadados por cada província do Império, o governo central era capaz de, por

exemplo, confrontar a rubrica referente às multas com o número de matrículas

realizadas fora do prazo e que constavam no livro de matrículas. Por meio dessa

observação, o governo central estava apto a saber, por exemplo, se o montante

arrecadado com multas correspondia ao montante que deveria ser arrecadado em

sequência das matrículas atrasadas. A estrutura textual dos quadros e tabelas

permitiu que a relação entre dinheiro e a mudança social do trabalho escravo para o

trabalho assalariado se tornasse uma questão de rastreabilidade da informação (Sangster, 2016). Utilizava-se a rastreabilidade

da informação para criar uma passagem clara e legível de uma mudança econômica e

social.

Os modelos de quadros e tabelas produzidos pelas juntas de emancipação combinam a

racionalidade econômica do gerenciamento com a racionalidade de uma mudança

sociocultural, de modo a servir aos interesses do Estado (Silva et al., 2019) como mecanismo para a governamentalidade

(Foucault, 1991) e para traduzir

políticas vinculadas às mudanças sociais.

Em consonância com Sargiacomo (2009), os

resultados deste estudo demonstram que a legislação, representada pela Lei do Ventre

Livre e pelo Decreto n. 5.135, exigiu a

formação de uma rede de prestação de contas composta por funcionários jurídicos e

civis, a fim de garantir o fluxo das inscrições contábeis (Robson, 1992) das diferentes Províncias até o Ministério dos

Negócios da Agricultura, Comércio e Obras Públicas. Esse fluxo das inscrições

contábeis permitiu não apenas o controle da arrecadação de quantias para a

constituição das quotas municipais, mas também a supervisão dos senhores quanto à

realização das matrículas de seus escravos, o controle territorial e a

governabilidade dos escravos, estabelecendo uma seleção para a alforria daqueles que

seriam considerados "dignos de liberdade" e mantendo o controle do Estado sobre a

transição gradual do trabalho escravo para o trabalho assalariado.

CONCLUSÃO

O ato de traduzir as políticas governamentais em prática pode ser realizado de

inúmeras maneiras. Este estudo argumentou que a contabilidade - amplamente definida

como um conjunto de procedimentos, análises, reflexões, cálculos, táticas,

registros, práticas de conciliação e relatórios - foi usada pelo governo imperial

brasileiro na tentativa de incitar ações que facilitassem a meta de formar grupos de

pessoas governáveis e, assim, operacionalizar a abolição da escravatura de modo

gradual, não causando danos à sociedade (Malheiros,

1866; Neves, 2014). O contexto

econômico e social brasileiro do século XIX passava por mudanças, e o governo

procurou tornar o cidadão brasileiro flexível, ou seja, apto para fazer

escolhas.

A premissa desta pesquisa é que as políticas governamentais direcionadas à população

escrava do Brasil no século XIX foram realizadas por intermédio de mecanismos de

contabilidade e financiamento que impactaram diretamente a população escrava e o

contexto econômico e social brasileiro (Silva et

al., 2019). Essas políticas governamentais também puderam ser alcançadas

por meio de incentivos de outros agentes e instituições que foram capazes de

empreender ações aptas a gerar impacto na população escrava. Por exemplo, atividades

sutis como a prestação de contas (Sargiacomo,

2009) relativa à quantidade de escravos libertados por meio do Fundo de

Emancipação contribuíram com o governo no processo de controle da libertação gradual

dos escravos.

Convém destacar, por intermédio do uso do conceito da governamentalidade, que este

artigo contribui para a literatura da história da contabilidade centrada no uso das

inscrições contábeis para a governamentalidade (Ezzamel, 2009; Neu. 2000a, 2000b; Sanchez-Matamoros et al., 2005; Sargiacomo, 2009; Silva et al.,

2019). Reforça também o papel da contabilidade como uma ferramenta de

apoio para governar eventos e pessoas, mostrando que a acumulação de informações,

por meio das inscrições contábeis (Robson,

1992; Ezzamel, 2009; Ezzamel et al., 2004), é capaz de contribuir

com as ações do Estado no cumprimento dos seus objetivos. Ademais, este estudo

também contribui com a área da história (Dauwe,

2004; Neves, 2014; Santana, 2018) que, no âmbito do Fundo de

Emancipação de escravos, compreende como o poder estatal foi exercido sobre

populações específicas por meio das inscrições contábeis. Por fim, espera-se

sensibilizar sujeitos sobre a força e o uso de ferramentas organizacionais.

Deseja-se que esses sujeitos se tornem críticos dos desenvolvimentos e usos

contemporâneos de ferramentas empresariais, como a contabilidade.

Dadas a importância e a escassez de pesquisas relacionadas à contabilidade e suas

expressões como mecanismos de apoio ao sistema escravista, como também para a

transição do trabalho escravo para o trabalho assalariado, espera-se que os

resultados deste estudo possam desafiar novas investigações centradas no Brasil e a

partir da diversidade de enfoques (contábil, administrativo, econômico e histórico).

Os pesquisadores críticos/interpretativos também podem usar o arcabouço teórico

utilizado neste artigo para analisar programas de governo contemporâneos que

procuram direcionar a sociedade para mudanças graduais de aceitabilidade, por

exemplo, programas direcionados às classes marginalizadas, como negros e

indígenas.

REFERÊNCIAS

Andon, P., Baxter, J., & Chua, W. F. (2003). Management

accounting inscriptions and the post-industrial experience of organizational

control. In A. Bhimani (Ed.), Management accounting in the digital

economy. Oxford, UK: Oxford University Press.

Baronov, D. (2000). The abolition of slavery in Brazil: The

"liberation" of Africans through the emancipation of capital (17th

ed.). London, UK: Greenwood Press.

Bethell, L. (1976). A abolição do tráfico de escravos no Brasil,

1807-1869. Rio de Janeiro, RJ: Expressão Cultural.

Boedker, C., Chong, K.-M., & Mouritsen, J. (2019). The

counter-performativity of calculative practices: Mobilising rankings of

intellectual capital. Critical Perspectives on Accounting.

Advanced online publications. doi: 10.1016/j.cpa.2019.102100

Braun, V., & Clarke, V. (2006). Using thematic analysis in

psychology. Qualitative research in psychology,

3(2), 77-101. doi:

10.1191/1478088706qp063oa

Campello, A. B. (2018). Manual jurídico da escravidão:

Império do Brasil. São Paulo, SP: Paco Editorial.

Carmona, S. (2017). Accounting history research: Scope, topics and

agenda. Revista Contabilidade & Finanças,

28(75), 321-325. doi: 10.1590/1808-057x201790210

Carnegie, G. D., & Napier, C. J. (1996). Critical and

interpretive histories: Insights into accounting's present and future through

its past. Accounting, Auditing & Accountability Journal,

9(3), 7-39. doi: 10.1108/09513579610121956

Carr, D. (1986). Narrative and the real world: An argument for

continuity. History and Theory, 25(2),

117-131. doi: 10.2307/2505301

Chalhoub, S. (1990). Visões da liberdade: Uma história das

últimas décadas da escravidão na Corte. São Paulo, SP: Companhia

das Letras.

Corvellec, H., Ek, R., Zapata, P., & Campos, M. J. Z. (2018).

Acting on distances: A topology of accounting inscriptions. Accounting,

Organizations and Society, 67, 56-65. doi:

10.1016/j.aos.2016.02.005

Cuganesan, S. (2008). Calculating customer intimacy: Accounting

numbers in a sales and marketing department. Accounting, Auditing &

Accountability Journal, 21(1), 78-103. doi:

10.1108/09513570810842331

Dauwe, F. (2004). A libertação gradual e a saída viável: Os

múltiplos sentidos da liberdade pelo fundo de emancipação de

escravos (Tese de doutorado, Universidade Federal Fluminense).

Recuperado de http://www.historia.uff.br/stricto/td/456.pdf

Dean, M. (2010). Governmentality: Power and rule in modern

society (2nd ed.). London, UK: SAGE.

Decker, S. (2013). The silence of the archives: Business history,

post-colonialism and archival ethnography. Management &

Organizational History, 8(2), 155-173. doi:

10.1080/17449359.2012.761491

Decreto nº 5. 135 de 13 de novembro de 1872 (1872).

Coleção de Leis do Império do Brasil. Rio de Janeiro, RJ: Typographia

Nacional.

Diab, A. A. (2019). The appearance of community logics in management

accounting and control: Evidence from an Egyptian sugar beet village.

Critical Perspectives on Accounting.

doi:10.1016/j.cpa.2019.04.005

Espejo, C. Á. D., Sánchez-Matamoros, J. B., & Fenech, F. C.

(2002). Accounting and control in the founding of the New Settlements of Sierra

Morena and Andalucia, 1767-72. European Accounting Review,

11(2), 419-439. doi:

10.1080/09638180220145678

Ezzamel, M. (2009). Order and accounting as a performative ritual:

Evidence from ancient Egypt. Accounting, Organizations and

Society, 34(3-4), 348-380. doi:

10.1016/j.aos.2008.07.004

Ezzamel, M., Lilley, S., & Willmott, H. (2004). Accounting

representation and the road to commercial salvation. Accounting,

Organizations and Society, 29(8), 783-813. doi:

10.1016/j.aos.2003.10.004

Fausto, B. A. (1996). História do Brasil (12a ed.).

São Paulo, SP: Universidade de São Paulo.

Foucault, M. (1991). Governmentality. In G. Burchell, C. Gordon,

& P. Miller (Eds.), The Foucault effect: Studies in

governmentality (pp. 87-104). Chicago, USA: The University of

Chicago Press.

Gill, M. J., Gill, D. J., & Roulet, T. J. (2018). Constructing

trustworthy historical narratives: Criteria, principles and techniques.

British Journal of Management, 29(1),

191-205. doi: 10.1111/1467-8551.12262

Gomes, D., Carnegie, G. D., Napier, C. J., Parker, L. D., &

West, B. (2011). Does accounting history matter? Accounting

History, 16(4), 389-402. doi:

10.1177/1032373211417993

Jones, M. J. (2009). Origins of medieval Exchequer accounting.

Accounting, Business and Financial History,

19(3), 259-285. doi:

10.1080/09585200802667147

Kasabov, E., & Sundaram, U. (2014) An institutional account of

governance structures in early modern business history: The Coventry business

(hi)story. Business History, 56(4), 592-622.

doi: 10.1080/00076791.2013.837888

Kipping, M., Wadhwani, R. D., & Bucheli, M. (2014). Analyzing

and interpreting historical sources: A basic methodology. In M. Bucheli & R.

D. Wadhwani (Ed.), Organizations in Time: History, Theory,

Methods. (pp. 305-329). Oxford, UK: Oxford University Press.

Klein, H. S., & Luna, F. V. (2009). Slavery in

Brazil. Cambridge, UK: Cambridge University Press.

Lage, M. C., & Godoy, A. S. (2008). O uso do computador na

análise de dados qualitativos: Questões emergentes. Revista de

Administração Mackenzie, 9(4), 75-98. doi:

10.1590/S1678-69712008000400006

Latour, B. A. (1987). Science in action (1st ed.).

Cambridge, UK: Harvard University Press.

Latour, B. A. (1988). Relativistic account of Einstein's

relativity: Social studies of science (18th ed.). London, UK:

SAGE.

Latour, B. A., & Woolgar, S. (2013). Laboratory life:

The construction of scientific facts. New Jersey, USA: Princeton

University Press.

Lei de 7 de novembro de 1831. (1831). Declara

livres todos os escravos vindos de fora do Império, e impõe penas aos

importadores dos mesmos escravos. Coleção de Leis do Império do Brasil. Rio de

Janeiro, RJ: Typographia Nacional.

Lei nº 556, de 25 de junho de 1850(1850). Codigo

Commercial do Imperio do Brasil. Coleção das Leis do Império do Brasil, vol. 1,

parte 1. Rio de Janeiro: Typographia Nacional.

Lei nº 581, de 4 de setembro de 1850. (1850).

Estabelece medidas para a repressão do tráfico de africanos neste Império.

Coleção de Leis do Império do Brasil. Rio de Janeiro, RJ: Typographia Nacional

.

Maclean, M., Harvey, C., & Clegg, S.R. (2016). Conceptualizing

historical organization studies. Academy of Management Review,

41, 609-632. doi: 10.5465/amr.2014.0133

Maclean, M., Harvey, C., & Clegg, S.R. (2017). Organization

theory in business and management history: Current status and future prospects.

Business History Review, 91, 457-481. doi:

10.1017/S0007680517001027

Malheiros, A. M. P. (1866). A escravidão no Brasil ensaio

histórico-jurídico-social. Rio de Janeiro, RJ: Centro Edelstein de

Pesquisas Sociais.

Meyer, J. W. (1986). Social environments and organizational

accounting. Accounting, Organizations and Society,

11(4/5), 345-356. doi:

10.1016/0361-3682(86)90006-1

Miller, P. (1990). On the interrelations between accounting and the

state. Accounting, Organizations and Society,

15(4), 315-338. doi:

10.1016/0361-3682(90)90022-M

Miller, P. (1991). Accounting innovation beyond the enterprise:

Problematizing investment decisions and programming economic growth in the U.K.

in the 1960s. Accounting, Organizations and Society,

16(8), 733-762. doi: 10.1016/0361-3682(91)90022-7

Miller, P., & Napier, C. J. (1993). Genealogies of calculation.

Accounting, Organizations and Society,

18(7/8), 631-647. doi:

10.1016/0361-3682(93)90047-A

Neu, D. (2000a). Accounting and accountability relations:

Colonization, genocide and Canada's first nations. Accounting, Auditing

& Accountability Journal, 13(3), 268-288. doi:

10.1108/09513570010334126

Neu, D. (2000b). Presents for the Indians: Land, colonialism and

accounting in Canada. Accounting, Organizations and Society,

25(2), 163-184. doi:

10.1016/s0361-3682(99)00030-6

Neves, P. M. (2014). Liberdade sem sustos, nem inquietações:

Significados e sentidos do fundo de emancipação no Grão-Pará

(1871-1888) (Dissertação de mestrado, Universidade Federal do

Pará). Recuperado de http://repositorio.ufpa.br/jspui/handle/2011/6755

Parker, L. D. (2019). Qualitative management accounting research:

Assessing deliverables and relevance. Critical Perspective on

Accounting, 23(1), 54-70. doi:

10.1016/j.cpa.2011.06.002

Power, M. (1992). After calculation? Reflections on critique of

economic reason by André Gorz. Accounting, Organizations and

Society, 17(5), 477-499. doi:

10.1016/0361-3682(92)90043-R

Robson, K. (1992). Accounting numbers as "inscription": Action at a

distance and the development of accounting. Accounting, Organizations

and Society, 17(7), 685-708. doi:

10.1016/0361-3682(92)90019-O

Rose, N., & Miller, P. (1992). Political power beyond the State:

Problematics of government. The British Journal of Sociology,

43(2), 173-205. doi: 10.2307/591464

Sanchez-Matamoros, J. B., Gutiérrez, F., Espejo, C. Á. D., &

Fenech, F. C. (2005). Govern(mentality) and accounting: The influence of

different enlightenment discourses in two spanish cases (1761-1777).

ABACUS, 41(2), 181-210. doi:

10.4324/9781315164724

Sangster, A. (2016). The genesis of double entry bookkeeping.

Accounting Review, 91(1), 299-315. doi:

10.2308/accr-51115

Santana, J. P., Neto. (2012). A alforria nos termos e

limites da lei: O fundo de emancipação na Bahia (1871-1888) (Tese

de doutorado, Faculdade de Filosofia e Ciências Humanas, Universidade Federal da

Bahia, Salvador, BA). Recuperado de http://repositorio.ufba.br/ri/handle/ri/11621

Santana, J. P., Neto. (2018). Sociedade, indenização e

liberdade precária: Os meandros burocráticos do fundo de emancipação de

escravos (São Francisco do Conde-BA) (Tese de doutorado, Instituto

de Filosofia e Ciências Humanas, Universidade Estadual de Campinas, Campinas,

SP). Recuperado de http://repositorio.unicamp.br/jspui/handle/REPOSIP/332226

Sargiacomo, M. (2009). Accounting for the "good administration of

justice": The Farnese State of Abruzzo in the sixteenth century.

Accounting History, 14(3), 235-267. doi:

10.1177/1032373209335290

Silva, A. R., Rodrigues, L. L., & Sangster, A. (2019).

Accounting as a tool of State governance: The tutelage system of 'Free Africans'

in Brazil between 1818 and 1864. Accounting History,

24(3), 383-401. doi:

10.1177/1032373218809519

Teixeira, H. M. (2014). Entre a escravidão e a liberdade: As

alforrias em Mariana-MG no século XIX (1840-1888). Afro-Ásia,

50, 45-92. doi:

10.1590/0002-05912014v50hel45

Teixeira, H. M. (2016). Pelos serviços prestados: O perfil do

escravo alforriado em Mariana no período 1840-1888. Estudos Econômicos

(São Paulo), 46(1), 127-159. doi:

10.1590/0101-416146114hmt

Yamey, B. S. (2005). The historical significance of double-entry

bookkeeping: Some non-Sombartian claims. Accounting, Business &

Financial History, 15(1), 77-88. doi:

10.1080/09585200500033089

Notas

Autor notes

CONTRIBUIÇÃO DAS AUTORAS

A conceituação e a abordagem teórico-metodológica foram coordenadas por

Adriana Rodrigues Silva. A revisão teórica (pesquisa bibliográfica) foi

executada por Adriana Rodrigues Silva, Angélica Vasconcelos e Thaís Alves

Lira. A coleta de dados foi realizada por Adriana Rodrigues Silva, Angélica

Vasconcelos e Thaís Alves Lira. Por fim, a análise dos dados, redação e

revisão final foram realizadas por Adriana Rodrigues Silva e Angélica

Vasconcelos.

Editores convidados: Diego M. Coraiola, Amon Barros, Mairi Maclean e Willian

M. Foster

adrianarsilva.ars@gmail.comavasconcelos@ucly.frlira1thais@gmail.com