Artículos

La tasa de descuento en empresas con alto riesgo de contaminación a la bahía santiaguera

The discount rate in companies with a high risk of contamination to the bay santiaguera

Luis Manuel Almarales- Popa lalmarales@uo.edu.cu

Armando Charón-Hechavarría charon@uo.edu.cu

Luis Manuel Almarales- Popa lalmarales@uo.edu.cu

Armando Charón-Hechavarría charon@uo.edu.cu

La tasa de descuento en empresas con alto riesgo de contaminación a la bahía santiaguera

Ciencia en su PC, vol. 1, núm. 3, pp. 43-57, 2022

Centro de Información y Gestión Tecnológica de Santiago de Cuba

Recepción: 13 Abril 2022

Aprobación: 17 Junio 2022

Resumen: El proceso inversionista cubano continúa perfeccionando los enfoques de organización y funcionamiento con el objetivo de lograr el crecimiento económico en el sistema empresarial. Es necesario innovar en materia de administración de los recursos humanos, materiales y financieros; así como diseñar una propuesta que permita establecer una tasa de descuento apropiada para la evaluación de la factibilidad de los proyectos, mediante el uso de técnicas que consideren los riesgos económicos y medio ambientales del sector cuando se utilizan técnicas de evaluación de capital. Este trabajo tiene como objetivo diseñar un procedimiento para el cálculo de la tasa de descuento a emplear en la evaluación financiera de los proyectos de inversión del sector alimentario, en empresas con alto riesgo de contaminación a la Bahía santiaguera. Para lograr dicho objetivo se adaptará a la realidad cubana el modelo de valuación de activos de capital (CAPM) y el Costo Promedio Ponderado de Capital (CPPC).

Palabras clave: tasa de descuento, riesgos económicos y medioambientales.

Abstract: The Cuban investment process continues to perfect the organization and operation approaches of the same with the objective of achieving economic growth in the business system, being necessary to innovate in the administration of human, material and financial resources and design a proposal that allows to establish an appropriate discount rate for the evaluation of the feasibility of projects, through the use of techniques that consider the economic and environmental risks of the sector when using capital evaluation techniques. The objective of the article is to design a procedure for calculating the discount rate to be used in the financial evaluation of investment projects in the food sector, in companies with a high risk of contamination to santiaguera Bay. To achieve the objective, the capital asset valuation model (CAPM) and the Weighted Average Cost of Capital (CPPC) will be adapted to the Cuban reality.

Keywords: discount rate, economic and environmental risks.

INTRODUCCIÓN

El sector alimentario se ha convertido en una tarea de primer orden para el país, pues el procesamiento de los alimentos además de observar la calidad de las materias primas, el proceso de venta, el proceso de almacenamiento, el embalaje y las características de los clientes, requiere de un equipamiento con una tecnología adecuada para sus procesos, por lo que el mercado actual requiere que estas industrias dispongan de un elevado grado de automatización que descarten posibles fallos del proceso. La bahía de Santiago de Cuba como ecosistema costero y la ciudad, clasifican entre las 15 zonas identificadas en el Plan del Estado Cubano Tarea Vida para enfrentar el cambio climático, donde los resultados científicos ratifican los impactos al que estará sometida y en la cual varias instituciones locales y nacionales, amplían sus investigaciones realizando monitoreos frecuentes de las aguas alrededor de su jurisdicción, con un esfuerzo intersectorial y sistemático que requiere de respaldo financiero.

La provincia Santiago de Cuba ha realizado inversiones significativas en el sector alimentario y procesos de ampliación de las capacidades de producción, como el efectuado en la Planta de Soya (PDS); además se pretende la adquisición de una nueva Planta Refinadora de Aceite y la remodelación de la Planta de Cereales “Frank País García”, las cuales se encuentran situadas en el entorno de la bahía santiaguera.

En el aspecto ambiental el vertido de las aguas residuales es el más conocido de la industria aceitera, realizándose investigaciones en el plano internacional sobre la cantidad y composición de las aguas residuales, por lo que reducirlas, tratarlas y depurar los afluentes líquidos, constituyen una parte fundamental de la gestión ambiental de estas industrias, lo que permitirá obtener un producto de la mejor calidad al menor costo posible y con un impacto positivo al medio ambiente en la producción de aceite.

El aceite refino se obtiene a partir del aceite crudo de soya, materia prima fundamental que es importada por nuestro país, además de otros productos químicos del que se derivan residuales; siendo el más importante por su carga contaminante el jaboncillo, considerado uno de los principales focos de contaminación de la bahía santiaguera, debido a que las aguas residuales generadas durante el proceso productivo son descargadas en esta, con un insuficiente grado de depuración, no cumpliéndose con las normas de vertimiento vigentes, aspecto que ha sido señalado por diferentes inspecciones ambientales realizadas por la Unidad de Medioambiente de la Delegación Provincial del CITMA y motivo por el que la nueva inversión ha considerado el cambio de su proceso productivo, de una refinación química a un proceso físico que prácticamente elimina el vertimiento de estos residuales.

El desarrollo de estos proyectos de inversión industrial requiere desde su concepción inicial hasta su puesta en funcionamiento, el tránsito por un ciclo que abarca tres fases: preinversión, inversión y operacional, por lo que se denomina en el país a la segunda, fase de ejecución y a la tercera, fase de desactivación e inicio de la explotación (Consejo de Ministros, 2014).

En estos proyectos de prioridad para la sociedad, la tasa de descuento constituye un elemento primordial en la determinación de su viabilidad, puesto que el valor de la tasa de descuento afecta en forma sustantiva el valor presente de los flujos futuros.

El objetivo del presente artículo radica en la propuesta de un procedimiento para la selección de la tasa de descuento a emplear en los flujos de efectivo en la evaluación financiera de los proyectos de inversión en dicho sector en sus procesos inversionistas; en aras de establecer las pautas con un enfoque financiero en el sector alimentario de la provincia, considerando el entorno organizacional nacional e internacional.

Para valorar la utilización de la tasa de descuento en los análisis efectuados a los procesos inversionistas, se realizó un estudio exploratorio en el período correspondiente al año 2017, a las empresas Refinadora de Aceites “ERASOL”, a la Empresa de Cereales Santiago de Cuba “Frank País García” y a la Procesadora de Soya, pertenecientes al Grupo Empresarial de la Industria Alimentaria (GEIA).Para ello se utilizó un cuestionario estructurado, directo a una muestra de quince expertos y cinco especialistas de cada empresa, donde se pudieron detectar las irregularidades que se enuncian a continuación, respecto al tema tratado:

-

Incorrecta valoración financiera de la factibilidad de los proyectos de inversión.

Las tasas de descuento utilizadas no se corresponden con las condiciones del mercado para dicho sector; ni existe evidencia de comparación con las tasas de empresas similares del mercado mundial.

Las inversiones realizadas con las tasas de descuento utilizadas para el proyecto, no alcanzan el rendimiento proyectado en el tiempo, al no ofrecer los resultados esperados de la rentabilidad de inversión.

No se estima el costo de oportunidad del capital invertido.

Deterioro del posicionamiento estratégico de las empresas en el sector.

Los costos para mitigar los efectos medio ambientales se consideran en los costos de inversión, siendo necesario lograr mayor detalle en la fase de preinversión.

Atendiendo a lo anterior, el problema a solucionar consiste en la inexistencia de un enfoque financiero para determinar la tasa de descuento a emplear en los proyectos de inversión, en las condiciones actuales de la economía cubana.

METODOLOGÍA

La correcta valuación de los activos constituye el fundamento de la teoría de inversión. Se basa en una operación aritmética, en la cual el descuento de los flujos futuros esperados para cada proyecto será comparado en forma consistente con su valor actual o presente (Brealey et al., 2006).

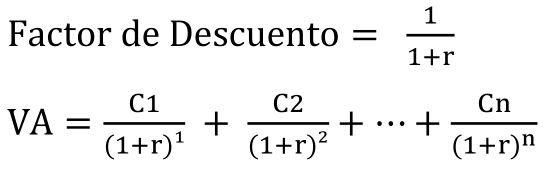

La tasa de descuento es el factor financiero que se utiliza, en general, para determinar el valor del dinero en el tiempo y, de forma particular, para calcular el valor actual de un capital futuro o para evaluar proyectos de inversión. Es la inversa de la tasa de interés y se calcula mediante la siguiente fórmula (1) :

(1)

VA= Valor Actual

C= Es el cobro esperado

r = Tasa de Rentabilidad o Descuento

como Suárez (1995), Brealey et al. (2010) y Ross et al. (2009) entre otros; han estudiado los criterios para seleccionar proyectos de inversión, planteando que pueden ser clasificados en dos grupos fundamentales:

-

Criterios o métodos aproximados que no tienen en cuenta la cronología de los distintos flujos de caja: estos operan como si se tratara de cantidades de dinero percibidas en el mismo momento de tiempo (métodos estáticos).

Criterios o métodos que tienen en cuenta la cronología de los flujos de caja: estos utilizan el procedimiento de la actualización o descuento. (métodos dinámicos).

Métodos estáticos

-

Flujo neto de caja total por unidad monetaria desembolsada o comprometida.

Flujo neto de caja medio anual por unidad monetaria desembolsada o comprometida.

Plazo de recuperación.

Tasa de rendimiento contable.

Métodos dinámicos

Declara Suárez (1995) que entre estos se encuentran:

- Criterio del valor capital: el valor capital de una inversión o good will, o valor actual neto (VAN) denominado por Brealey et al. (2010), permite calcular el valor actual actualizando los flujos de caja futuros, originados por una inversión al apropiado tanto por ciento de rentabilidad.

La fórmula de aplicación del VAN es la siguiente (1):

(1)

donde:

VAN= Valor Actual Neto.

Cf (1...n) = Flujo de caja

A= Desembolso inicial requerido para la inversión.

K= Tipo de actualización o de descuento aplicable a la inversión.

Co= Inversión Inicial.

autorTeniendo en cuenta que todos los valores actuales se miden en pesos de hoy, existe la posibilidad de sumarlos; por tanto, esta propiedad aditiva evita consecuencias negativas y si se tienen dos proyectos A y B, el valor actual neto de la inversión combinada es (2):

(2)

autor

-

Dificultad de especificar un tipo de actualización o tasa de descuento k.

La hipótesis de reinversión de los flujos intermedios de caja, que consiste en que los flujos de caja positivos son reinvertidos inmediatamente a un tipo de rendimiento k que coincide con el tipo de descuento y que los flujos de caja negativos, son financiados con unos recursos cuyo costo también es K.

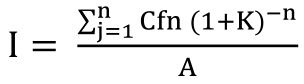

Índice de rentabilidad o Tasa de rentabilidad (3)

(3)

autor

Según este criterio, solo serán aceptables aquellas inversiones cuyo índice de rentabilidad es superior a los costos de oportunidad de capital.

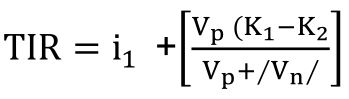

- Criterio de la tasa interna de rendimiento (TIR).

Brealey et al. (2010, p. 122) definen que la tasa interna de rendimiento es aquella tasa de descuento a la cual el valor Presente Neto se iguala a 0, o sea, es una medida de rentabilidad que depende únicamente de la cantidad y los plazos de los flujos de efectivo.

Se calcula a partir de la siguiente expresión (4):

(4)

autor

El procedimiento se inicia con la preparación del cuadro corriente de liquidez, utilizándose una tasa de actualización estimada que permite actualizar la corriente de liquidez neta al valor actual.

Si el VAN es positivo, se aplica una tasa de actualización mayor que lo haga positivo pero próximo a cero, e igualmente a otra tasa que lo haga negativo, pero también próximo a cero.

Una vez obtenidos los dos valores, se obtendrá la TIR utilizando la siguiente fórmula de interpolación lineal (5):

(5)

autor

Donde:

Vp= Van Positivo

Vn= Van Negativo

K (1,2) = Tasa descuento

TIR = Tasa interna de rendimiento

Con este criterio se aceptará un proyecto de inversión, si la TIR es mayor que el costo capital para activos del mismo riesgo, reflejando la misma respuesta que el criterio del valor actual.

-

No todas las corrientes de flujos de tesorería tienen la propiedad de que el VAN disminuya a medida que el tipo de descuento aumenta.

Cuando existen tasas de rentabilidad múltiples, significa el doble cambio de signo de la corriente de flujos de tesorerías, o sea que un proyecto puede tener tantas tasas de rentabilidad como cambios de signos se produzcan en los flujos de tesorería.

Cuando los proyectos son mutuamente excluyentes, basarse en este criterio puede ser engañoso.

Cuando no se puede evitar la estructura temporal de los tipos de interés, la comparación es demasiado compleja.

Brealey y Myers (1993) expresan que la idea de que cada empresa tiene una tasa de descuento o costo de capital individual está muy extendida, pero todavía está lejos de ser universal. La mayoría de las grandes empresas para determinar la tasa de descuento utilizan el modelo de equilibrio de activos financieros.

Sin embargo, Baca Urbina (2001) esboza que existe una creencia común sobre la tasa de rendimiento mínima aceptable a utilizar en la evaluación de proyectos, en la cual debería tomarse como referencia la utilización de la tasa máxima que ofrecen los bancos por una inversión a plazo fijo. Según su consideración, no es correcto puesto que la tasa descuento para un inversionista sería aquella que compense los límites inflacionarios y un premio o sobretasa por arriesgar su dinero en una determinada inversión.

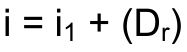

Herrera (2008) expone que la tasa de descuento del proyecto incluye su propio riesgo y este podrá ser expresado mediante la siguiente expresión (6):

(6)

autor

donde:

i = es la tasa de descuento o costo de capital con riesgo.

i1= es la tasa libre de riesgo (bonos del Tesoro de Estados Unidos).

Dr= es la rentabilidad diferencial que se le exige al proyecto por ser más riesgoso que la alternativa más segura, es decir, es la compensación por el riesgo.

- 1.

Utilizar la tasa de rentabilidad de proyectos similares o de la actividad sectorial. Esta modalidad es la más usada en la actualidad.

Aplicar los métodos o modelos de valoración de activos financieros que sistematizan la relación entre rentabilidad y riesgo. El CAPM (Capital Asset Pricing Model) y el promedio ponderado del costo capital (Weighted Average Cost of Capital, WACC).

Una tercera opción es agregar un factor de corrección por riesgo a la tasa de mercado.

Por otro lado, Fernández Pérez (2007, p. 39) considera que el riesgo y el rendimiento son los parámetros que dan la pauta para tomar una decisión de inversión; por lo cual son los cambios en el valor de las empresas (rendimientos) y las frecuencias con que dichos cambios ocurren (volatilidades-riesgo), los indicadores relevantes en esta óptica de las inversiones.

Por su parte, Ross et al. (2009) refieren que la tasa de descuento de un proyecto debe ser el rendimiento esperado sobre un activo financiero de riesgo comparable. En tanto, Brealey et al. (2010) consideran que la tasa de descuento de los flujos de fondos o flujos de caja de un proyecto es la recompensa que los inversionistas exigen por aceptar un pago aplazado, o sea, la tasa mínima aceptable o el costo de oportunidad del capital. Este último expresa el rendimiento sacrificado al invertir en el proyecto, en lugar de invertir en títulos.

Los modelos desarrollados a principios de los años setenta, el modelo de Valoración de Activos de Capital (CAPM, por sus siglas en inglés) y el Costo Promedio Ponderado de Capital (WACC, por sus siglas en inglés) como una modalidad de este, estuvieron condicionados a la hipótesis de un mercado eficiente y para su aplicación asumieron los supuestos de una economía de mercado desarrollada.

De manera que, para poder calcular estos para un mercado no eficiente como es el caso de la economía cubana, será necesario realizar los ajustes de tal forma que se incorporen sus características específicas; obviándose algunos supuestos del modelo original que no se cumplen en la práctica en un mercado no eficiente, como la imperfección del mercado, la existencia de impuestos, de costos de transacción y de costos de información, el hecho de que los inversionistas no pueden prestar y tomar prestado a la tasa libre de riesgo y la no existencia de liquidez suficiente al no existir los mercados bursátiles.

RESULTADOS

Para calcular el costo del capital propio o costo del patrimonio podrá emplearse el modelo tradicionalmente utilizado, el Capital Asset Pricing Model (CAPM), con el cual el inversionista debe recibir una tasa de retorno por su capital acorde con el riesgo que debe asumir. Para la adaptación del modelo a las condiciones de la economía cubana, será empleada como tasa libre de riesgo, la tasa del mercado interbancario cubano, el cálculo de las betas contables a partir de los activos reales de las empresas y serán tenidas en cuenta, primas de riesgos adicionales debido a los factores externos a que está condicionada la misma.

De la Oliva de Com (2001), en su análisis sobre el riesgo plantea que la existencia de mercados financieros en Cuba, se ha limitado a la compra-venta de acciones por vía de la negociación directa entre las partes, en el caso de las sociedades anónimas constituidas. Esto implica que no existan en el país cotizaciones públicas que permitan conocer el valor de las acciones, ni un mercado secundario desarrollado en el cual se puedan negociar libremente estas acciones; tratándose por consiguiente de un mercado poco líquido.

El modelo de Valuación de Activos de Capital parte de la siguiente formulación (7):

(7)

autor

donde:

R = Rendimiento esperado

Rf= Tasa Libre de riesgo

Rm = Rendimiento esperado de la cartera de mercado

Se detallarán los conceptos de primas de riesgos y sus diferentes tipos para esclarecer lo explicado anteriormente.

Prima por riesgo del negocio: se encuentra determinada por la prima del mercado y por la β (beta) del negocio. Reconoce el rendimiento esperado que debería obtener un inversionista por invertir en un negocio específico y riesgoso, en lugar de un activo libre de riesgo.

Riesgo diversificable: este tipo de riesgo, también conocido como riesgo único, corresponde al riesgo que puede eliminarse vía diversificación en el sector de interés.

Riesgo país: corresponde al riesgo adicional de invertir en activos de una economía no del todo desarrollada o inestable.

DISCUSIÓN

Dentro de estas fases se adapta el modelo de Sharpe (1964). El modelo sustenta teóricamente que el rendimiento requerido de una inversión se obtiene de la sumatoria del rendimiento libre de riesgo más la prima de riesgo del mercado, multiplicada por el coeficiente beta de la j-ésima inversión concreta a evaluar. La prima de riesgo del mercado refleja la diferencia del rendimiento medio del mercado y la tasa libre de riesgo, la que tendrá como referencia el rendimiento que ofrece el Sistema Bancario Nacional por los depósitos a plazo fijo o tasas de préstamos interbancarios al sistema empresarial por espacios de varios años.

Prima de riesgo de mercado

En Cuba, cuyo modelo económico está en vías de perfeccionamiento constantemente, para el cálculo de la prima por riesgo se recomienda tomar un período histórico que no abarque gran cantidad de años anteriores, pues la información no garantizaría los resultados más fiables, proponiéndose un período de cinco años.

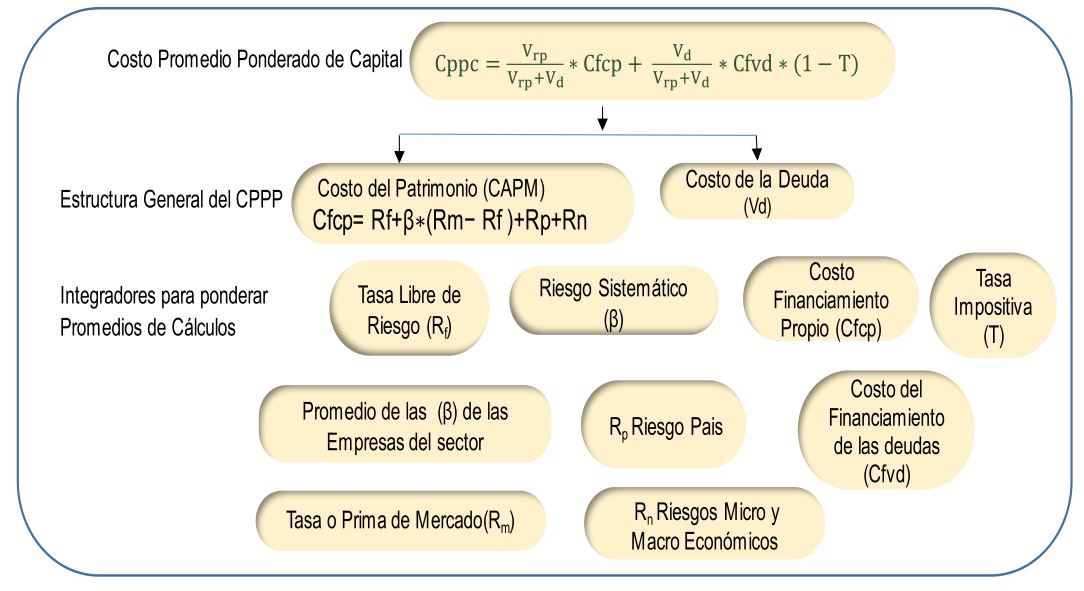

El costo promedio ponderado de capital, se refiere al cálculo del promedio de las fuentes de financiamiento que obtienen las empresas de este sector para sus inversiones; por lo que se considerará la ponderación de todos los costos, para obtener una tasa de descuento que será la promediada de dichas proporciones.

A continuación, se realizará un desglose de la fórmula general (9), teniendo en cuenta todas las variables que inciden en esta (Figura 1).

Figura 1

Desglose de las variables para el cálculo del CPPC

autores

(9)

autor

donde:

Cppc = Costo Promedio Ponderado de Capital.

Vrp= Valor de los recursos propios

Vd = Valor de las deudas.

Cfcp= Costo del Financiamiento del Capital Propio

Cfvd= Costo del Financiamiento del Valor de las Deudas

T= Impuestos sobre las Utilidades

Para realizar el cálculo estimado del costo de la deuda se tomó la tasa promedio de interés sobre los préstamos concedidos a la empresa por el sistema bancario nacional.

El costo del valor de las deudas después de impuestos se estimó con la fórmula siguiente (10):

(10)

autor

-

Facilidad: el procedimiento permite el fácil manejo de la información evitando la complejidad del proceso con la información de los Estados Financieros de las entidades del sector.

Extensión: se profundiza en la amplitud de conocimientos con técnicas financieras empleadas internacionalmente en la gestión empresarial.

Ajuste y adaptación: el procedimiento permitirá la adaptabilidad necesaria de los modelos empleados para la valoración de activos internacionalmente en el sector alimentario del sistema empresarial cubano y en otros sectores de la economía nacional.

Previsión: el pronóstico permitirá a los decisores vislumbrar el futuro en la selección y evaluación financiera de los nuevos proyectos de inversión.

Fortalecimiento de la toma de decisiones: sus objetivos estarán enfocados al proceso de identificación y selección adecuada de la tasa de descuento.

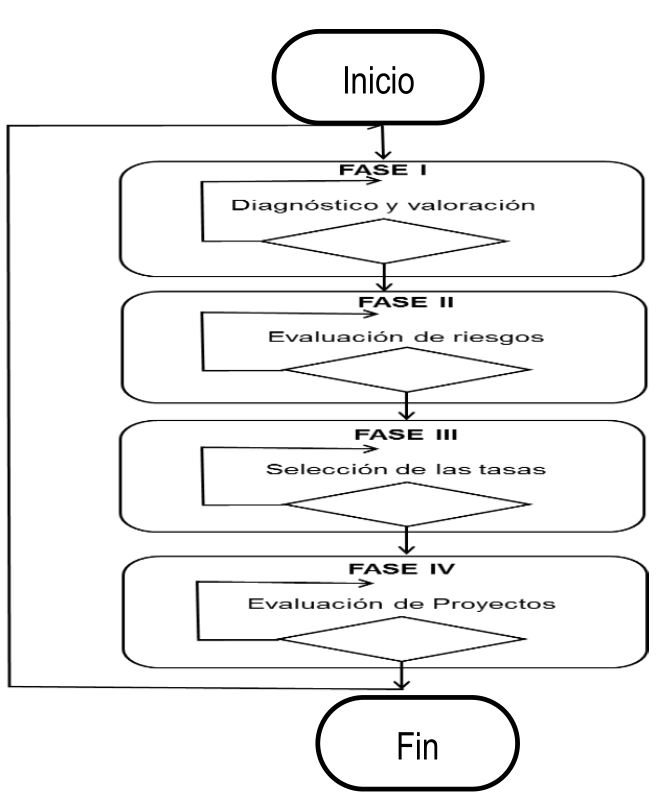

La propuesta metodológica y sus procedimientos para el cálculo de la tasa descuento tendrá como objetivo: exponer las bases conceptuales para el cálculo de la tasa de descuento apropiada a utilizar en las fases del proceso inversionista, contribuyendo al mejoramiento de los resultados de la evaluación financiera.

En la figura 2 se muestran las fases propuestas del procedimiento para el cálculo de la tasa de descuento.

Figura 2

Fases propuestas para el cálculo de la tasa de descuento

autores

Una vez estimados el rendimiento medio del mercado y la tasa libre de riesgo, es posible lograr determinar la prima de riesgo de este mercado.

En el procedimiento será determinada la tasa de descuento de los proyectos de inversión utilizando el CAPM (Modelo de valuación de Activos de Capital), para calcular el costo del capital de los recursos propios y también será el costo de la deuda. Luego, mediante la combinación de ambas tasas en un costo único con el empleo del CPPC (Costo Promedio Ponderado de Capital), se logrará la tasa que debe utilizarse para descontar el flujo de fondos de los proyectos con financiamiento para las entidades seleccionadas.

Las particularidades de la economía cubana no permiten conocer las betas de las principales empresas del país, pero mediante adecuaciones se puede calcular estadísticamente, a partir de la información contable que ofrecen nuestras industrias para un período ya preestablecido de cinco años.

Con los elementos adaptados a la economía cubana se podrá, teniendo en cuenta los ajustes necesarios, calcular la tasa de descuento y el nivel de rendimiento requerido para las inversiones que se desean evaluar.

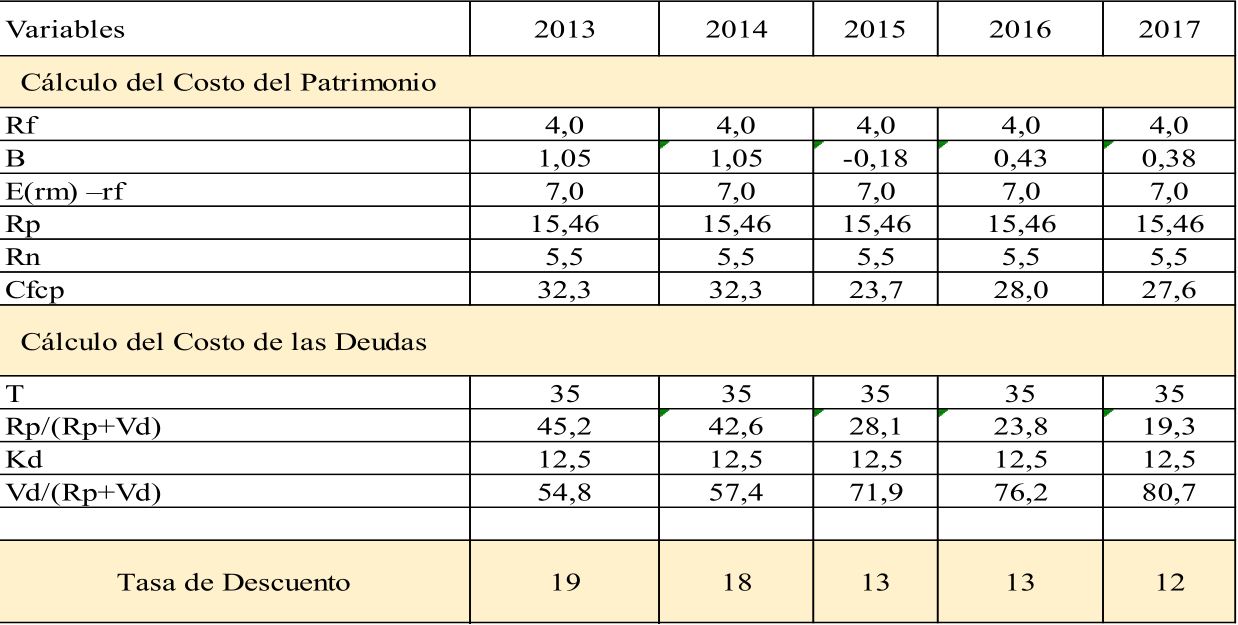

A continuación, la tabla 1 presenta el cálculo de la determinación de la tasa de descuento para una de las empresas del sector alimentario.

autores

Una vez calculada la tasa, se calculó la media aritmética de las tasas obtenidas por años, reflejando una media aritmética de un 14,9 % y una media geométrica de un 14.6 %, respectivamente. Estas tasas reflejan como promedio el comportamiento de estas variables en el sector alimentario.

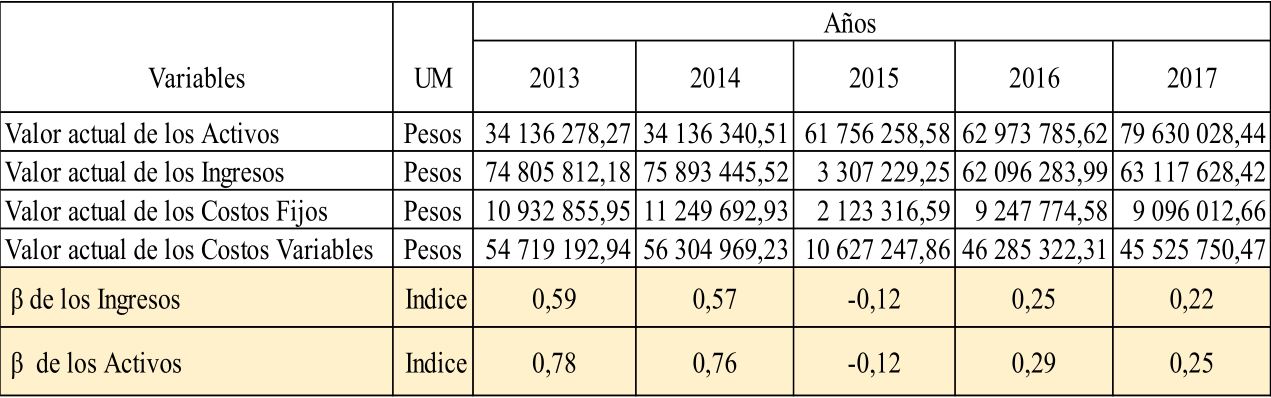

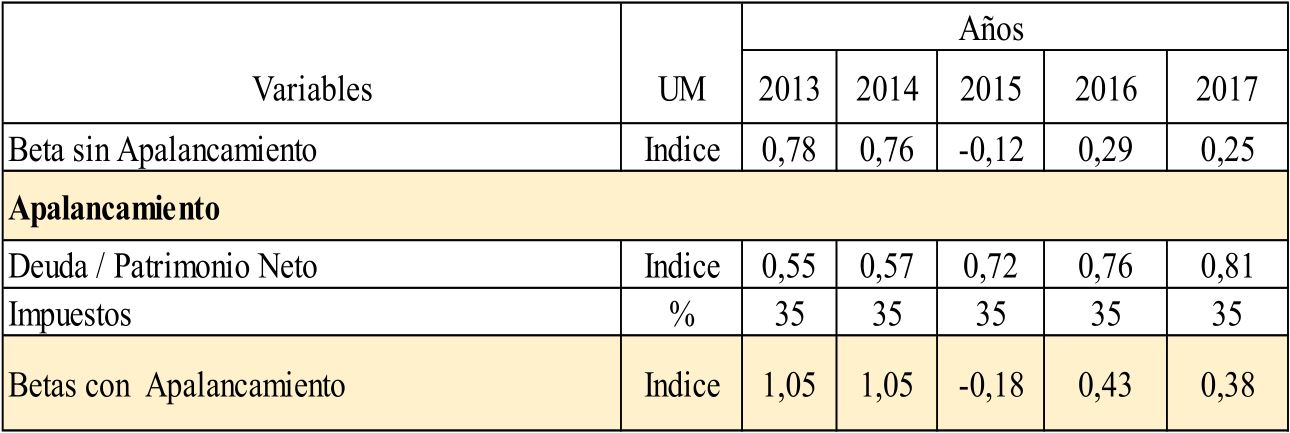

A continuación, se explica el cálculo desglosado de algunas variables que se utilizaron para llegar a las tasas de descuento. El cálculo de las Betas contables se muestra en la tabla 2.

autores .

Posteriormente, fueron calculadas las betas con apalancamiento (tabla 3).

autores

Se asumió para el cálculo de la tasa de descuento como tasa libre de riesgo, la tasa del mercado interbancario que ofrece el Banco Central de Cuba. La tasa de mercado es la estimada según las consideraciones de autores internacionales como Brealey.

El riesgo país se asume por las fuentes ofrecidas del mercado internacional, de Standard and Poors.

Se asume como prima por riesgo macro y micro económico (Rn), los ofrecidos por especialistas del sector objeto de estudio, incluyendo el posible riesgo de iliquidez, riesgos inflacionarios, riesgos medio ambientales y otros provocados por la insuficiencia de materias primas para el proceso productivo.

El costo de la deuda (Kd), se asume como el promedio de la tasa interés sobre los préstamos de la Banca Nacional para el proceso inversionista.

Evidentemente se ha reflejado, que con la tasa estimada en la alternativa No 2 esta inversión no logra alcanzar el rendimiento proyectado en el estudio de factibilidad; lo que demuestra un uso inadecuado de la tasa, subvalorándose esta en un 5%, pues no refleja el costo capital de la empresa analizada, ni sus criterios contables en la proyección efectuada.

CONCLUSIONES

La implementación del procedimiento posibilita calcular la tasa de descuento en el sector alimentario, facilitando la determinación del rendimiento requerido para los nuevos proyectos de inversión en la fase de preinversión.

La adaptación del modelo original de valoración de activos de capital (CAPM) es posible, teniendo en consideración las particularidades de la economía cubana.

El procedimiento posibilitará al sector alimentario en las evaluaciones de los nuevos proyectos, disponer de una herramienta financiera que evite las improvisaciones en las evaluaciones financieras de proyectos.

El procedimiento posibilitará al sector alimentario, incluir en el cálculo de la tasa de descuento el riesgo medio ambiental en las evaluaciones de los nuevos proyectos.

REFERENCIAS BIBLIOGRÁFICAS

Baca Urbina, G. (2001). Evaluación de proyectos. 4ta edición. México: Editorial McGraw-Hill Interamericana S.A. ISBN: 970-10-3001-X.

Brealey, R. A. y Myers, S. C. (1993). Fundamentos de Financiación Empresarial. (Cuarta edición). España: MacGraw Hill Inc.

Brealey, R. A.; Myer, S. y Allen, F. (2010). Principios de finanzas corporativas. (Novena edición). Aravaca, Madrid: McGraw-Hill/Interamericana S.A.U.

Brealey, R. A., Myers S. C. y Allen, F. (2006). Principios de finanzas corporativas. (Octava edición). Aravaca, Madrid: McGraw-Hill/Interamericana S.A.U.

Consejo de Ministros (2014). Decreto No. 327. Reglamento del Proceso Inversionista. La Habana, Cuba.

De la Oliva de Com, F. (2001). Selección y evaluación de carteras. La Habana: Editorial Félix Varela.

Fernández Pérez, A. (2007). Ponencia costo capital y administración de riesgo. imef.org.mx/ponencia2007/pdf/cap01_costo_capital.pdf

Herrera García, B. (2008). Acerca de la tasa de descuento en proyectos. Quipukamayoc, 15(29), 101–108. https://doi.org/10.15381/quipu.v15i29.5284

Ross, S. A., Westerfield R. W. y Jaffe, J. F. (2009). Finanzas Corporativas. México: McGraw-Hill/Interamericana Editores, S.A. de C.V. ISBN: 978-607-15-0741-9

Sharpe William, F. (1964). Capital Asset Prices: A Theory of Market Equilibrium Under Condition of Risk. Journal of Finance, 19(3). https://psc.ky.gov/pscecf/2012-00221/.../sharpe_-_CAPM.pdf

Suárez Suárez, Andrés S. (1995). Decisiones Óptimas de Inversión y Financiación de la Empresa. 21ª edición. México: Ediciones Pirámide S.A., 1072p. ISBN: 978-84-368-2983-9