Ciencias Técnicas

Procedimiento para información financiera medioambiental en la Empresa Pesquera Industrial de Cienfuegos

Procedure for environmental financial information in the Empresa Pesquera Industrial de Cienfuegos

Procedimiento para información financiera medioambiental en la Empresa Pesquera Industrial de Cienfuegos

Ciencias Holguín, vol. 27, núm. 3, pp. 66-77, 2021

Centro de Información y Gestión Tecnológica de Holguín

Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial 4.0 Internacional.

Recepción: 12 Marzo 2021

Aprobación: 21 Junio 2021

Publicación: 30 Julio 2021

Resumen: En Cuba se reconoce la vinculación del medio ambiente con el desarrollo económico sostenible, por lo que es necesario informar la evolución de los impactos al medio ambiente derivados de la actividad económica. De lo anterior se deriva la presente investigación que tiene como objetivo general proponer un procedimiento contable que integra la dimensión ambiental al sistema de información financiera en la Empresa Pesquera Industrial de Cienfuegos. Para su desarrollo se utilizaron diferentes métodos y técnicas, tales como: el análisis documental, encuestas, cuestionarios, observación, así como otros propios de la ciencia. El Procedimiento cuenta con tres etapas: un diagnóstico, un reconocimiento y un análisis económico financiero medioambiental. Se aplica en la UEB INDUSUR lo que demuestra su validez ya que se obtiene información relevante sobre los daños ocasionados al entorno y se identifican los recursos monetarios como activos, pasivos, patrimonio, ingresos y gastos que tienen vinculación con el medio ambiente.

Palabras clave: Contabilidad, Procedimiento, Medio ambiente, Información Financiera.

Abstract: In Cuba, the link between the environment and sustainable economic development is recognized, so it is necessary to report the evolution of the environmental impacts derived from economic activity. From the above, the present investigation is derived, whose general objective is to propose an accounting procedure that integrates the environmental dimension to the financial information system in the Industrial Fishing Company of Cienfuegos. For its development, different methods and techniques were used, such as: documentary analysis, surveys, questionnaires, observation, as well as others typical of science. The Procedure has three stages: a diagnosis, a recognition and an environmental economic financial analysis. It is applied in the UEB INDUSUR which demonstrates its validity since relevant information is obtained on the damage caused to the environment and monetary resources are identified as assets, liabilities, equity, income and expenses that are related to the environment.

Keywords: Accounting, Procedure, Environment, Financial Information.

Introducción

El ámbito del desarrollo sostenible puede dividirse, conceptualmente, en tres partes: ecológica, económica y social. Esta última se considera por la relación entre bienestar social, medio ambiente y bonanza económica. El triple resultado es un conjunto de indicadores de desempeño de una organización en las tres áreas. (Palma & Cañizares, 2018)

En Cuba la conservación del medio ambiente es un aspecto que está reflejado en el artículo 27 de la Constitución de la República donde se plantea que: “El Estado cubano protege al medio ambiente y los recursos naturales del país. Reconoce su estrecha vinculación con el desarrollo económico y social sostenible para hacer más racional la vida humana y asegurar la supervivencia, el bienestar y la seguridad de las generaciones actuales y futuras (…). El Ministerio de Ciencia, Tecnología y Medio Ambiente (CITMA), en su condición de Organismo de la Administración Central del Estado es el rector de la política ambiental.

Este es el nuevo reto que la Economía y en especial la Contabilidad debe asumir, para buscar respuestas a los múltiples problemas que el debate ambiental plantea en los actuales momentos. En este esfuerzo la contabilidad desempeña un rol determinante, como medio de información y control de la actividad empresarial; haciéndose necesaria la integración de la dimensión ambiental en los sistemas de información financieros, como herramienta para perfeccionar los procesos de planificación y toma de decisión empresarial en función de la protección al Medio Ambiente. Surge así en la disciplina contable nuevas aristas: Contabilidad Ambiental o Medioambiental, que se encarga de analizar e informar la evolución de los impactos al medio ambiente derivados de la actividad productiva, así como los costos que habría de internalizar para eludirlos, lo cual impone que esta ciencia social no pueda estar enmarcada en un sistema de información cerrado, pues debe hacer partícipe de sus acciones al público en general. (Salas, 2012)

En la actualidad (Da Silva & Aibar, 2012) en Portugal, (Mesías, 2015) en Perú, (Camelo, 2016) en Colombia, coinciden que las prácticas de contabilidad medioambiental llevadas a cabo por las grandes empresas, constituyen un poderoso instrumento para la elaboración y presentación de información de carácter medioambiental en los sistemas contables.

Los estudios sobre la Contabilidad y su relación con el Medio Ambiente realizados por (Pelegrín & Lamorú, 2011) y (Noa & Salas, 2012) presentan una serie de reflexiones sobre el grado de avance de la Contabilidad Medioambiental en Cuba donde se expone que son incipientes los esfuerzos por lograr un consenso desde el punto de vista normativo en el país. (Rabanal, 2012), (Salas, 2015) diseñan un procedimiento contable que integran variables medioambientales en los sistemas de información financieros.

El estudio previo realizado sobre el tema en la provincia de Cienfuegos, reflejó que solo ha sido tratado desde la óptica de los Costos Medioambientales por (Becerra, 2012), no existiendo precedentes de investigaciones referidas a la Contabilidad Medioambiental, donde se integre a los sistemas de información financieros de las empresas el reconocimiento, presentación y valoración de la información medioambiental, donde se comprueba que el tema es poco conocido al no existir indicación metodológica al respecto, lo que se manifiesta de forma generalizada en toda la provincia, con mayor incidencia en el municipio Cienfuegos, al concentrar la mayor cantidad de entidades, con afectación directa o indirecta al medio ambiente, por lo que se determina desarrollar la investigación en la Empresa Pesquera Industrial de Cienfuegos, por ser la de mayor incidencia.

Situación problemática:

La Empresa Pesquera Industrial de Cienfuegos está localizada en una zona con ecosistemas frágiles, los cuales son afectados por las actividades específicas que esta industria desarrolla, lo que genera alteraciones ecológicas: destrucción de ecosistemas, disminución de especies de la flora y la fauna, emisión de gases a la atmósfera y contaminación del mar; provocando al mismo tiempo gastos, inversiones y deudas a la entidad, cuyos montos no son contabilizados como partidas medioambientales, al no estar definidos en el marco conceptual de los elementos que integran los sistemas de información financiera de las empresas, lo que evidencia que no se logran integrar los elementos ambientales al sistema de información financiera de esta entidad.

Objetivo general: Proponer un procedimiento para la integración de la dimensión ambiental al sistema de información financiera de la Empresa Pesquera Industrial de Cienfuegos.

Materiales y Métodos

En el desarrollo del proceso investigativo se utilizó el método dialéctico – materialista como soporte para la concepción general de la investigación al permitir la orientación y enriquecimiento de los métodos y técnicas:

-

Del nivel teórico:

El histórico-lógico y el descriptivo, para la recopilación de datos, materiales o trabajos relacionados con el tema, para seguir un orden lógico. De análisis y síntesis, para procesar informaciones y hacer comparaciones. El lógico–inductivo y deductivo, al diseñar un procedimiento con posibilidades de generalización, en varios casos particularizados, con diferentes características.

-

Del nivel empírico:

Se aplican los métodos de análisis documental y observación, en función de precisar las diferentes normas, reglamentos, disposiciones y resoluciones. Revisión, entrevistas, cuestionarios, muestreo y criterio de especialistas.

Resultados

Los nuevos paradigmas y la ineludible responsabilidad de las empresas frente al impacto social y medioambiental que provocan han propiciado la aparición de un nuevo concepto en el campo de la contabilidad, que es el de contabilidad ambiental, que es la encargada de registrar, estimar e informar a través de los estados financieros contables básicos sobre las responsabilidades ambientales vinculadas con los bienes, derechos y obligaciones relacionadas con la protección medioambiental, así como los gastos e ingresos derivados de la gestión ambiental. (Salas, 2015)

La importancia de la contabilidad ambiental radica en que la información contable-ambiental es prioritaria para la gestión ambiental, pues no es posible actuar sin guía ni mediciones confiables y oportunas; además aunque el proceso de asimilación de muchos profesionales sobre la relación ecología y contabilidad ha sido algo difícil, ya que las consideran disciplinas lejanas o disimiles entre si es solo la contabilidad quien puede medir aquellos hechos económico-ambientales que afectan a las empresas para dar una información fidedigna, confiable, oportuna, comprensible, objetiva e íntegra. Y a partir de ella permitir el diseño de estrategias de prevención o corrección de los mismos. (Casazza, 2018)

Diseño del Procedimiento para aplicar la Contabilidad Medioambiental en la Empresa

| ETAPAS | PASOS | TAREAS |

| Etapa I: Diagnóstico del marco contextual medio ambiental y del sistema de información financiero. | 1- Identificar del entorno legal-medioambiental-económico. | 1.1 Conocer las legislaciones del Medio Ambiente. 1.2 Conocer las Legislaciones Económicas-Financieras. |

| 2 -Caracterizar la empresa. | 2.1 Diagnosticar el entorno Medio Ambiental. 2.2 Describir el Sistema de Información Financiera | |

| 3 - Reconocer los usuarios de la información medioambiental y financiera. | 3.1 Identificación de los usuarios internos. 3.2 Identificación de los usuarios externos. | |

| Etapa II: Definición y reconocimiento de la dimensión ambiental en los estados financieros | 1 -Definir las cuentas, subcuentas y análisis medioambientales | 1.1 Adecuar el Nomenclador de Cuentas |

| 2 -Registrar las transacciones medioambientales | 2.1 Identificar las operaciones asociados a elementos Medioambientales | |

| 3 -Presentar la información medioambiental en los Estados Financieros | 3.1 Conformar el Balance de Comprobación de Saldos 3.2 Conformar el Estado de Rendimiento Financiero Medioambiental. 3.2 Conformar el Estado de Situación Medioambiental. | |

| Etapa III: Presentación del Análisis Económico Financiero Medioambiental | 1.Aplicar técnicas de análisis | 1.1 Calcular razones operativas |

| 2. Presentación de los resultados | 2.1 Conformación del informe económico financiero medioambiental. |

Aplicación del procedimiento contable para integrar la dimensión ambiental en el sistema de información financiera en EPICIEN como caso de estudio.

Etapa I: Diagnóstico del marco contextual medio ambiental y del sistema de información financiero.

Paso 1: Identificar el entorno legal-medioambiental-económico.

Tarea 1.1 Conocer sobre las Legislaciones del Medio Ambiente para la protección al mar.

Se realizar una búsqueda de las legislaciones normativas, leyes, normas, decretos que forman parte de la estructura general del país y que debe cumplir el sistema empresarial para tener un desarrollo sostenible encontramos las siguientes legislaciones: Ley 81/97 “Del Medio Ambiente”, Decreto Ley 200/99 “De las Contravenciones en Materia de Medio Ambiente”, Resolución MITRANS 2/98 “Regulación para la prevención de la contaminación marina”. Decreto-ley 212/00. Gestión de la zona costera, Norma cubana Obligatoria 25: 1999 Evaluación de los objetos hídricos de uso pesquero. Especificaciones, Norma cubana Obligatoria 521: 2007 Vertimiento de aguas residuales a la zona costera y aguas marinas-Especificaciones.

Tarea 1.2 Conocer sobre las Legislaciones Económicas-Financieras.

Se valora el contexto en el aspecto contable, donde se identifican los principios y normas vigentes a continuación se mencionan las principales resoluciones con las que los agentes económicos están obligados a cumplir: Resolución No.235/2005 El Registro Contable de los hechos económicos se realice, sobre la base de las Normas Cubanas de Información Financiera, Resolución No.494/2016 Nomenclador de cuentas para la actividad empresarial, unidades presupuestadas de tratamiento especial y el sector cooperativo agropecuario y no agropecuario, Resolución No.498/2016 “Proformas de Estados Financieros para la actividad empresarial, unidades presupuestadas de tratamiento especial y el sector cooperativo agropecuario y no agropecuario

Paso 2: Caracterizar la empresa.

Tarea 2.1 Diagnosticar el entorno Medio Ambiental.

A partir del diagnóstico efectuado se comprobó que la UEB INDUSUR se encuentra ubicada adyacente a zona costera interior de la bahía. No se dispone de un diagrama de flujo de tratamiento de residuales líquidos, la eliminación de contaminantes en la zanja de oxidación se comporta de forma negativa. El cuerpo receptor de los efluentes es la bahía. Cuentan con una Planta de Tratamiento de Residuales, la cual está en mal estado técnico. Los residuos sólidos referentes a los desechos de la producción industrial son empleados como alimento animal.

Tarea 2.2 Describir el Sistema de Información Financiera

Se describir el sistema contable financiero que utiliza la U.E.B a partir del cumplimiento de las normas establecidas, el cual está en correspondencia con el utilizado por EPICIEN. La contabilidad está descentralizada, se contabilizan y fiscalizan todos los recursos materiales y monetarios; se emiten al Grupo de Contabilidad y Finanzas un Estado de Comprobación de Saldos. En el cual no hay información medioambiental, no hay cuentas, ni subcuentas, ni análisis, existiendo gran impacto al Medio Ambiente y varios recursos destinados a su protección.

Paso 3 Reconocer los usuarios de la información medio ambiental y financiera

Tarea 3.1 Identificar los usuarios internos.

Los usuarios internos que tendrán acceso a las informaciones medioambientales son: Consejo de Dirección, Departamento de Calidad, Dirección Técnica, Todas las UEB y para la información expresada en los estados financieros: Director de la empresa, Directores de las UEB, Consejo de Dirección, Grupos Económicos, Especialistas de Contabilidad.

Tarea 3.2 Identificar los usuarios externos.

Los siguientes usuarios externos: Unidad de Gestión del CITMA en Cienfuegos, Unidad Provincial de Supervisión del CITMA, Cienfuegos, Subdirección Logística GEIA (Grupo Empresarial de la Industria Alimenticia), Subdirección Técnica GEIA tienen acceso a las informaciones medioambientales y para las expresadas en los estados financieros se reconocen a: ONEI (Oficina Nacional de Estadística) y GEIA.

Etapa II: Definición y reconocimiento de la dimensión ambiental en los estados financieros.

Paso 1: Definir las cuentas, subcuentas y análisis medioambientales.

Tarea 1.1 Adecuar el Nomenclador de Cuentas.

Según la estructura establecida en las proformas para la conformación de los Estados Financieros, se determinan las cuentas que están vinculadas a la gestión ambiental, procediéndose a declarar en el sistema automatizado las subcuentas y análisis asociadas a las mismas que permitan identificar las partidas medioambientales teniendo en cuanta las sesiones reconocida por el MFP.

Paso 2: Registro contable de transacciones medioambientales.

Tarea 2.1: Identificar las operaciones asociados a elementos Medioambientales.

Se identifican las operaciones relacionadas con la gestión ambiental, se determinan los elementos que cumplen la definición de ser activos, pasivos y fondos propios (situación económico-financiera) o de ser ingresos o gastos (actividad), destacándose las siguientes: recuperar residuos sólidos de la producción, transportar residuos y desperdicios, vertimiento de residuos líquidos al mar, mantenimiento a la planta de tratamiento de aguas residuales, ventas de residuos sólidos, depreciación de planta de tratamiento de aguas residuales.

Paso 3: Presentar la información medioambiental en los Estados Financieros

Tarea 3.1- Conformar el Balance de Comprobación de Saldos.

Se incorporan al Balance de Comprobación de Saldos la inclusión de análisis en las cuentas con incidencia medioambiental que permite que los diferentes usuarios puedan evaluar la gestión ambiental. La UEB INDUSUR sólo realiza el Balance de Comprobación de saldo y lo emite a la empresa, que es donde se conforman los Estados Financieros.

Etapa III.- Presentación del Análisis Económico Financiero Medioambiental.

Paso 1: Aplicar técnicas de análisis

Tarea 1.1: Calcular razones operativas

Con la información financiera medioambiental contenida en los estados financieros derivados de la etapa II se calculan las siguientes razones operativas para valorar el desempeño de la gestión ambiental empresarial.

Indicadores de responsabilidad medioambiental

Indicadores de ecoeficiencia de aplicación general.

Paso 2: Presentación de los resultados.

Tarea 2.1 Conformación del informe económico financiero medioambiental

Luego de calcular las razones operativas que proceden se resumen los aspectos generales y resultados económico financiero medioambiental que muestra la UEB INDUSUR al cierre del año 2018 en un informe.

Informe Económico Financiero Medioambiental

Empresa Pesquera Industrial de Cienfuegos

A: Consejo de Dirección

UEB Indusur

Mediante la revisión del diagnóstico ambiental de la U.E.B. se pudo apreciar que los ecosistemas más vulnerables a la actividad empresarial es la zona costera, las aguas marinas y las terrestres; existiendo incumplimiento de la norma cubana NC 521. 2007 Vertimiento de Aguas Residuales a la Zona Costera y Aguas Marinas. Especificaciones.

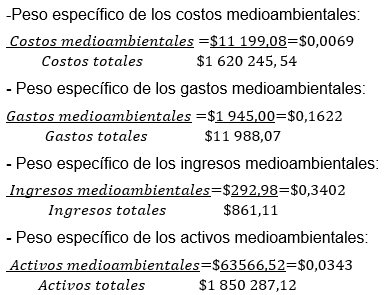

El cálculo de las razones operativas permitió determinar que la U.E.B solo posee 0,0636 pesos de activos ambientales, representando el 6,36 % de los activos totales como se muestra en la figura 1. El valor de este indicador no es elevado, por tanto, se evidencia que la empresa tiene que introducir más tecnologías limpias en la actividad que desarrolla.

La Producción Terminada en el año ascendió a 1 473,53 toneladas, de las cuales 559,96 toneladas corresponden a desperdicio recuperado del proceso productivo, que representan un total de 11 199, 08 pesos moneda total. El costo del desperdicio se clasifica como costo ambiental, éste es transferido mediante la cuenta Operaciones entre Dependencias a la UEB GALINDO y ACUICUMAN, se determinó que representan el 0,69 % del costo total de la actividad principal de la industria.

No hay deudas con terceros, debido a que las reparaciones por conceptos medioambientales las efectúa la empresa ALASTOR y no posee los materiales necesarios.

Durante el año se incurren en gastos medioambientales asociadas a la transportación de los desperdicios hasta la U.E.B a donde son transferidos ascendentes a 1 945,00 CUP, por gasto de la depreciación de los activos fijos destinados a la protección del medio ambiente como es la planta de tratamiento de residuales y el camión utilizado para trasladar los residuos sólidos de la producción y los provenientes de materiales, envases, embalajes, útiles y herramientas que pueden ser reciclados, los cuales representan el 16% de los gastos totales .

Los ingresos medioambientales están definidos por la venta a materias primas de residuales sólidos como son el cartón, el plástico derivados de envases, embalajes, cestos y cajas rotas desechadas en el proceso industrial, el acero proveniente de chatarras de metal del taller, éstos representan un 34 % de los ingresos totales de la UEB INDUSUR.

Luego de calcular algunos indicadores de ecoeficiencia, los cuales relacionan la dimensión económica y la ambiental, refiriéndose al valor de la producción terminada con su influencia ambiental, se tiene que en el año 2018 para 1m3 de agua consumida se obtienen 2,37 t de producción terminada, para 1 mw/h usado se alcanza 643,26 t de producción, para una tonelada de materia prima utilizada se logra una tonelada de producción.

A modo de resumen se puede plantear que los directivos de la UEB reconocen la importancia de la responsabilidad ambiental y promueve prácticas operativas para minimizar el impacto ambiental asociado a las actividades que realiza. Esto significa el uso cuidadoso de los recursos, la incorporación de la ecoeficiencia y la administración del riesgo ambiental en la toma de decisiones.

Conclusiones

La búsqueda bibliográfica realizada en el ámbito internacional y nacional sobre el tema de investigación permitió conocer criterios actualizados en cuanto a la necesidad de integrar la dimensión ambiental al sistema de información financiero.

El diagnóstico de la Empresa Pesquera Industrial de Cienfuegos permitió valorar los resultados económicos financieros al cierre del año 2018 y el estado de implementación del Sistema de Gestión Medioambiental.

El procedimiento diseñado recoge los elementos que permiten metodológicamente, establecer aspectos esenciales asociados al registro contable de variables medioambientales dentro de la contabilidad financiera tradicional.

Con la aplicación del Procedimiento en la UEB INDUSUR como caso de estudio se integra la información ambiental al sistema de información financiera.

Recomendaciones

Divulgar los resultados de la investigación para la incorporación progresiva del procedimiento al resto de las U.E.B de EPICIEN, lo cual permitirá consolidar la información medioambiental en los Estados Financieros emitidos por la empresa en función de ser considerados en los procesos decisorios de la gestión ambiental empresarial.

Promover el desarrollo de una cultura ambiental que vincule la dimensión ambiental al sistema de información financiero.

Referencias Bibliográficas

Becerra Suárez, K. (2012). Cálculo de los Costos Medioambientales para las producciones de la Planta de Cal, Pepito Tey [Tesis de Maestría, Universidad de Cienfuegos].

Camelo Reyes, L. E. (2016). Prácticas de contabilidad ambiental en Colombia [Tesis de Diploma, Universidad Militar Nueva Granada]. http://unimilitar-dspace.metabiblioteca.org/bitstream/10654/13996/2/ENSAYO%20PDF.pdf

Casazza, C. A. (2018). La contabilidad Ambiental en las Empresas [Tesis de Diploma, Universidad Abierta Interamericana]. http://imgbiblio.vaneduc.edu.ar/fulltext/files/TC130673.pdf.

Da Silva Monteiro, S. M., & Aibar Guzma, B. (2012). Las prácticas de contabilidad medioambiental en las grandes empresas que operan en Portugal. http://www.observatorio-iberoamericano.org.pdf

Mesías Córdova, J. L. (2015). Impacto de la contabilidad medioambiental en el desarrollo sostenible de las pequeñas empresas pesqueras en la provincia de pisco: 2012—2014 [Tesis de Diploma, Universidad de San Martín de Porres].

Noa Moreira, Y., & Salas Fuente, H. (2012). La contabilidad ambiental en cuba, perspectivas y desafíos. Revista Desarrollo Local Sostenible 5(13), 7. https://www.eumed.net/rev/delos/13/nmsf.pdf

Palma Macías, G., & Cañizares Roig, M. (2018). La contabilidad ambiental como herramienta de gestión para el turismo sostenible. Cofin Habana 12(1). http://scielo.sld.cu/scielo.php?script=sci_arttext&pid=S2073-60612018000100009.

Pelegrín Mesa, A., & Lamorú Torres, pablo A. (2011). Reflexiones acerca del grado de avance de la Contabilidad Medioambiental en Cuba. Cofin Habana 10(2), 9.

Rabanal Arencibia, E. E. (2012). Diseño de un procedimiento contable para el registro de variables medioambientales [Tesis Doctoral, Universidad de Oriente].

Salas Fuente, H. (2012). Integración de la dimensión ambiental al sistema de información financiero de empresas ubicadas en ecosistemas frágiles. Revista Universidad y Sociedad 7(2), 102.

Salas Fuente, H. (2015). Procedimiento para integrar la dimensión ambiental al sistema de información financiero. Estudio de caso Empresa Cárnica Guantánamo [Tesis de Maestría, Universidad de Guantánamo].

Notas de autor