MENSURAÇÃO DA CAPACIDADE DE GOVERNANÇA CORPORATIVA DAS EMPRESAS FAMILIARES PARA MIGRAÇÃO AO NOVO MERCADO DA BM&FBOVESPA

MENSURAÇÃO DA CAPACIDADE DE GOVERNANÇA CORPORATIVA DAS EMPRESAS FAMILIARES PARA MIGRAÇÃO AO NOVO MERCADO DA BM&FBOVESPA

Revista de Administração FACES Journal, vol. 15, núm. 3, pp. 125-142, 2016

Universidade FUMEC

Recepção: 08 Janeiro 2016

Aprovação: 13 Junho 2016

Resumo: A aferição da Governança Corporativa (GC) é um desafio para a literatura vigente, principalmente em empresas familiares. Sobre o conceito de capacidade de governança, a temática da pesquisa situa-se em como medir a capacidade de GC de empresas familiares para a migração do Mercado Tradicional para o Novo Mercado da BM&Fbovespa, do Brasil. Partindo das 151 práticas do Instituto Brasileiro de Governança Corporativa (IBGC), após uma fase de levantamento de dados secundários e de cinco entrevistas exploratórias em duas empresas do Novo Mercado, foram consultadas 23 expertises (acadêmicos, especialistas em governança e executivos estratégicos de empresas de capital aberto), caracterizando-se como uma pesquisa descritiva e de abordagem quantitativa, resultando em 33 práticas relevantes (sendo 21 recomendadas e 12 obrigatórias) e na composição de um índice para medir a capacidade de GC das empresas familiares do mercado tradicional.

Palavras-chave: Capacidade Estratégica, Capacidade de Governança Corporativa, Empresa Familiar BM&FBovespa.

Abstract: Evaluating the corporate governance capacity of Family business to migrate to New Market level of BM&F Bovespa The assessment of Corporate Governance-CG is a challenge for nowadays literature, mainly to Family Business. On the concept of governance capacity, the theme of the research lies in how to measure CG capacity of family businesses to migrate from the traditional market for the New Market level of the BM&FBovespa in Brazil. Starting from the 151 practices of the Brazilian Institute of Corporate Governance (IBGC), after a survey phase of secondary data and five exploratory interviews in two companies belongs the New Market level, were consulted 23 expertises and executives in corpoporate governance, in a descriptive and quantitative research approach, resulting in 33 relevant practices (21 being best and 12 mandatory) and the composition of an index to measure the CG capacity of family businesses from the traditional market.

Keywords: Strategic Capacity, Corporate Governance Capacity, Family Business, Bm&Fbovespa.

Introdução

As organizações enfrentam mudanças ambientais constantes, necessitando avaliar de forma rotineira a eficiência de suas estratégias, com o objetivo de gerar um hábito de inovação dos ativos organizacionais (D’AVENI et al., 2010; SIRMON et al., 2010). Com isso, informações confiáveis e atuais sobre a organização são fundamentais para o planejamento e a previsão de conjecturas acerca do ambiente interno e externo da empresa, como amparo para a manutenção das estratégias eficientes (NONAKA; TAKEUCHI, 1997).

Diante desse contexto, encontra-se a Governança Corporativa (GC) como suporte para o planejamento e manutenção das estratégias da organização, com o intuito de sustentar a satisfação de seus stakeholders, contribuindo assim para uma maior longevidade da organização (SHARMA; CHRISMAN; CHUA, 1997). Nas empresas, a ausência desses mecanismos de GC traz, como consequências, conflitos internos e manipulação dos resultados (SILVA; ARAÚJO; CABRAL, 2013).

No Brasil, os atores institucionais envolvidos com GC são a Bolsa de Valores, Mercadorias e Futuros de São Paulo (BM&FBOVESPA), a Comissão de Valores Mobiliários (CVM) e o Instituto Brasileiro de Governança Corporativa (IBGC), que concebem e impulsionam mecanismos que promovem a proteção aos investidores e proprietários, como a elaboração de segmentos diferenciados de GC pela BM&FBovespa.

No entanto, para uma organização fazer parte daqueles segmentos, são exigidas práticas de GC declaradas. Realça-se, ainda, que a adesão das empresas para os referidos segmentos é de caráter voluntário. Os segmentos são compostos por: nove empresas do Bovespa Mais; 32 do Nível 1; 22 do Nível 2; e 134 do Novo Mercado (BM&FBOVESPA, 2015).

Além disso, o mercado de ações brasileiro contempla o Mercado Tradicional, que é formado por empresas que são regidas somente pela Lei das Sociedades Anônimas (S.A). É composto por 259 empresas categorizadas em 42 subsetores, por meio dos principais produtos e serviços prestados. No entanto, com a majoração da valorização das companhias que desenvolvem práticas mais sofisticadas de GC, identifica-se uma necessidade dessas empresas se adequarem às novas tendências de mercado, pelo fato de 75% das empresas, que ingressaram no mercado de capitais no período de 2004 a 2014, já terem iniciado suas negociações no Novo Mercado (BM&FBOVESPA, 2015).

O Mercado Tradicional é formado, em sua maior parte, por empresas familiares, haja vista a marcante presença desse tipo de organização em economias domésticas e em mercados globais, compondo cerca de 80% do total de empresas no mundo (BLUMENTHAL; STEINBERG, 2011) e 90% das empresas da América Latina (BASCO, 2010; BRENES, MADRIGAL; REQUENA, 2011). A relevância em quantidade e proporção dessas empresas, em todo o mundo, tem possibilitado, nas últimas décadas, um aumento na publicação de estudos com foco nestas organizações (BACK; MAZON, 2012; BASCO, 2010).

A capacidade organizacional de GC das empresas familiares é definida como a condição de atingir ou concretizar objetivos declarados (ZAFARULLAH; RAHMAN, 2008), de forma que se tornem mais competitivas e se prolonguem ao longo de gerações. Essa definição se encaixa nas recomendações elencadas pelo IBGC (2009) e está alinhada às práticas exigidas para a migração das empresas do Mercado Tradicional ao Novo Mercado da BM&FBovespa.

Diante do contexto, têm-se a seguinte questão de pesquisa: como mensurar a Capacidade de Governança Corporativa das empresas familiares do Mercado Tradicional brasileiro para a migração ao Novo Mercado da BM&FBovespa? Para tanto, o objetivo geral da pesquisa objetiva a criação de um índice que possa aferir essa capacidade de governança para migração do nível do mercado tradicional ao novo mercado. Como objetivos específicos têm-se: (1) Identificar as práticas mais pertinentes para avaliar a capacidade de GC para a migração ao Novo Mercado da BM&FBovespa; (2) Elaborar um ranking das práticas pertinentes de GC para avaliar a capacidade de GC para a migração para o Novo Mercado da BM&FBovespa.

A relevância desta pesquisa está no preenchimento da lacuna teórica relativa a trabalhos que tratam sobre a aferição da capacidade de Governança Corporativa-GC nas empresas familiares. Com isso, proporciona à academia a elaboração de um índice de capacidade de governança corporativa que beneficia a literatura sobre a temática de governança. Identifica, ainda, as práticas mais pertinentes e um ranking delas para avaliar a capacidade de GC para a migração ao Novo Mercado da BM&FBovespa. Além disso, contribui para o aperfeiçoamento das decisões dos Conselhos de Administração e Presidentes/CEO das organizações analisadas, tendo em vista as dimensões Propriedade, Conselho de Administração, Gestão, Conduta e Conflito de Interesses, Conselho Fiscal e Auditoria Independente. O índice delineado pode propiciar, ainda, auxílio às instituições de fontes de financiamento nas concessões de crédito, informar investidores para suas tomadas de decisão em capitalização das empresas, servir aos acionistas para avaliação da performance de Governança Corporativa, além de poder prover empresas de ratings que categorizam organizações no mercado acionário. Por fim, espera-se que o Instituto Brasileiro de Governança Corporativa (IBGC) também possa apreciar e utilizar este índice como insumo.

Referencial Teórico

Governança corporativa familiar

A governança corporativa tem como função reduzir os conflitos de agência, que são os conflitos de interesse entre os stakeholders. No contexto das empresas familiares, a heterogeneidade de interesses está dividida basicamente entre os membros da família, os acionistas e os gestores. Essa situação, se não houver um gerenciamento dos possíveis conflitos, consequentemente, acarretará a falência da organização (BORNHOLDT, 2005; MUSTAKALLIO; AUTIO; ZAHRA, 2002).

Os conflitos de agência nas empresas familiares são considerados mais significativos, pois os interesses da família controladora muitas vezes são colocados acima dos interesses dos outros acionistas da companhia, direcionando as organizações para uma administração ruim e, com isso, ocasionando um declínio no valor da organização (CHRISMAN; CHUA; SHARMA, 2005; MORCK; YEUNG, 2004).

Para Pereira (2010), a GC direcionada para empresas familiares pode ser considerada como práticas e princípios que auxiliam nas relações de poder, propriedade e gestão entre membros da família. Vienot (2007) destaca que as organizações familiares necessitam do reconhecimento dos conflitos envolvendo as suas três esferas, família, propriedade e gestão para que, assim, concentrem seus recursos para a implementação de práticas de GC. As necessidades dessas organizações por ações de GC permanecem crescentes nos níveis em que as empresas familiares se encontram: fases de proprietário/gerente, sociedade entre irmãos e consórcio entre primos (BENNEDSEN; PÉREZ-GONZÁLES; WOLFEZON, 2010).

De forma mais detalhada, no que diz respeito à GC nas empresas familiares, destacam-se os seus mecanismos, que podem ser: assembleias familiares, conselhos familiares, comitês de acionistas, comitês de nomeações, comitês recreativos e family offices. Essas ferramentas proporcionam a união entre as esferas de propriedade, gestão e família, por meio de regras e acordos que tenham a finalidade de produzir transparência nas ações dos membros familiares (BERNHOEFT; GALLO, 2003; CAMERA; ARAÚJO, 2008).

Nesse sentido, as ferramentas de GC possibilitam a separação entre as esferas de GC nas empresas familiares, relacionadas com fases de maturidade de GC. Na fase inicial, não há uma separação das esferas família, propriedade e negócio, pois, nesse momento, todas essas dimensões estão sob o controle de uma única pessoa: o fundador. Quando a companhia se encontra em uma fase de crescimento e desenvolvimento, o fundador já descentraliza as dimensões relatadas do mesmo modo e há também um crescimento da família, iniciando a existência de herdeiros. Com um aumento da família, a organização caracteriza-se por um consórcio entre primos, em que gestão, propriedade e família estão separados e alinhados, demonstrando uma maturidade ainda mais elevada (GERSIK; DAVIS; HAMPTON; LANSBERG, 1997).

Com isso, salienta-se também a presença dos mecanismos de governança nas empresas familiares como determinantes para estágios de alto nível de GC. Em um primeiro momento, a organização possui apenas uma auditoria interna; em segundo estágio, ela possui um comitê de auditoria e outros comitês necessários às suas necessidades, como também um conselho de administração; por fim, no terceiro e último estágio, a empresa, além de todos os outros mecanismos, dispõe de conselho de família e um Family Office (IBGC, 2009).

Além disso, Anderson e Reeb (2003) constataram que as empresas familiares possuem desempenho e valorização de mercados superiores aos das empresas não familiares. A pesquisa ainda apresenta fatores que atraem investidores para as empresas familiares. São eles: geração de valor para todos os interessados; processo de decisão planejado; habilidade de estar preparado para adotar estratégias incomuns; capacidade de responder rapidamente às mudanças de mercado; flexibilidade para ter vantagens em oportunidades direcionadas a riscos emergentes; desejo de construir um negócio para futuras gerações; realização de ações de sustentabilidade, reduzindo os riscos que podem diminuir o valor da companhia.

Mesmo assim, as organizações familiares ainda enfrentam desafios como: a não confiança dos investidores quando existe algum membro da família na gestão; a retenção de mão de obra qualificada para que assumam cargos de gestão; a relação entre profissionais pertencentes à família e não pertencentes, para gerir de forma eficiente e direcionar a empresa para o sucesso; a manutenção dos interesses da família, do fundador e dos outros shareholders, alinhados ao longo de anos; a ausência de critérios racionais nas decisões de investimento; e a supervalorização das decisões afetivas (AMIT; VILLALONG, 2006; MUSSI; RIVANDA; MASSUKADO, 2008; PEREZ-GONZALEZ, 2001).

Mensuração de governança corporativa

Na literatura, encontram-se estudos que propõem índices que avaliam, quantificam e comparam a GC de organizações. Black, Jang e Kim (2003) elaboraram um índice de qualidade de GC, denominado Korea Corporate Governance Index (KCGI). As variáveis que fazem parte dessa ferramenta de mensuração foram listadas por meio de uma base de práticas de GC existente no Korea Stocks Exchange (KSE), que possibilitou elencar 123 variáveis por meio de questões objetivas. No entanto, os autores as reduziram para 39 variáveis, obedecendo aos seguintes critérios: subjetividade, aquelas que perguntavam a opinião do respondente; as variáveis que não possuíam clara relevância para a mensuração da GC; as variáveis ambíguas no que se refere à indicação para uma melhor governança; aquelas que obtiveram variação mínima entre as respostas das empresas; variáveis que se referiam a um mesmo sentido; e, por fim, aquelas que obtiveram poucas respostas.

As variáveis do estudo foram divididas em cinco subíndices compondo as 39: direitos dos acionistas (5); estrutura do conselho (4); atuação do conselho (26); transparência (3); e paridade de propriedade (1). O cálculo do KCGI foi dividido conforme os seus subíndices, variando de 0-100. Justificado pela ausência de bases teóricas para a atribuição de pesos, foi atribuído 0 ou 1 para cada elemento de GC avaliado. Com isso, somaram-se os valores obtidos do subíndice em relação à situação da empresa. Posteriormente, dividiu-se o resultado da soma pelo número de elementos de que o subíndice era composto, e em seguida multiplicou-se o resultado por 20. Este cálculo possibilitou o resultado de cada subíndice. Por fim, para calcular o KCGI, Black, Jang e Kim (2003) somaram o resultado de cada subíndice, compondo o resultado do índice final.

Na academia, os estudos se destacam na elaboração de índices por meio da utilização de manuais ou códigos vigentes de GC, como o proposto nesta investigação. Gompers, Ishii e Metrick (2003) criaram uma metodologia de aferição de GC, denominada de G-Index, voltada para empresas localizadas nos Estados Unidos da América. As variáveis de mensuração foram elencadas pelo Centro de Pesquisa de Responsabilidade do Investidor (IRRC), totalizando 24 e tendo avaliação de forma objetiva, cujo cálculo é realizado pela soma dos pontos, variando de 0-24.

As variáveis do estudo foram divididas em quatro grupos: táticas para adiar aquisições hostis (atraso) que retardam a possibilidade de a organização enfrentar uma aquisição hostil; direitos de voto (voto) relacionados aos direitos dos acionistas; proteção diretor/agente provendo a diretores e conselheiros responsabilidades e direitos; outras defesas públicas de aquisição que estão relacionadas aos níveis de cada empresa (outros). As empresas entrevistadas eram aquelas que se encontravam na relação da Standard and Poors (S&P 500), além de organizações que obtiveram publicação na revista Fortune e Business Week. Como resultado, o estudo mostrou que as empresas que possuíam maiores níveis nesse índice possuíam um lucro denominado “anormal” de 8,5% (GOMPERS; ISHII; METRICK, 2003).

Com o intuito de elaborar índices, o estudo de Song e Lei (2008) avaliou a GC, nas empresas de Hong Kong, por meio de um índice, além de obter um ranking dessas empresas. O índice foi elaborado baseado nos estudos de Bai et al. (2004) e Gompers et al. (2003), com base nos mecanismos internos de GC, pois, para as empresas de Hong Kong, eles foram considerados fundamentais, além de serem considerados por meio do seu impacto no desempenho dessas companhias. Outra justificativa para a escolha dessas variáveis se dá pela influência positiva das práticas de GC na disponibilidade de recursos financeiros pelos investidores. O índice teve o total de 12 variáveis, divididas em quatro mecanismos de governança: estrutura de administração; remuneração dos executivos; estrutura de propriedade; e normas de contabilidade.

No estudo de Ariff, Ibrahim e Othman (2007), para formular o modelo de mensuração da GC, os autores fundamentaram-se também em códigos de boas práticas, como o Relatório de Cadbury, o Código de Governança Corporativa da Malásia (MCCG), as recomendações da Organization for Economic Co-operation and Development (OECD) e os requisitos de listagem da Kuala Lumpur Futures Exchange (KSLE), que é o índice de desempenho da bolsa e da economia da Malásia. A partir desses documentos, elencaram-se oito atributos para avaliar as empresas: rentabilidade, alavancagem, crescimento, valorização da empresa, tamanho, idade, estrutura de propriedade e países onde opera. No estudo, utilizaram-se empresas que estavam listadas no Corporate Governance Reporting Initiative.

Discussão sobre Capacidade

Inicialmente, ao abordar o termo capacidade, têm-se o conceito de potencialidade, aptidão, julgamento e habilidades, por exemplo. Portanto, tais atributos podem ser aplicados na realidade organizacional. O termo pode ser definido, ainda, como as características ou qualidades desenvolvidas por um indivíduo ou companhia. Essas características ou qualidades, com o auxílio de recursos e gestão, são passíveis de se tornar competências (DAVENPORT, 1999). Além disso, o termo capacidade pode ser utilizado como um conjunto de características a serem alcançadas para a realização de determinada atividade (SUZIN; GONÇALO; SOUZA, 2007).

Penrose (1959) conceituou as capacidades como um conglomerado de recursos que possibilitam às organizações tornarem-se competitivas, visando à diferenciação competitiva, tendo como cerne o processo de aprendizagem e provocando mudanças e acúmulo de conhecimento.

O conceito de capacidade é também adotado por Mahoney (2001), como ativos considerados do tipo tangíveis e intangíveis, para uso das organizações desenvolverem e implementarem estratégias organizacionais, como também a utilização de recursos das empresas para a construção de habilidades no desenvolvimento de sua competitividade em relação aos seus concorrentes (NELSON; WINTER, 1982; PRAHALAD; HAMEL, 1990; SANCHEZ, 2004; SANCHEZ et al., 1996; SANCHEZ; HEENE, 1997; TEECE et al., 1997).

Além disso, capacidade pode ser entendida como a atribuição de uma habilidade para realizar uma atividade com êxito (GALBRAITH, 1977, 1994). Vale ressaltar a relevância para as empresas desenvolverem suas capacidades com o objetivo de permanecerem competitivas e assegurarem as suas sustentabilidades no seu mercado. Nesse sentido, encontra-se a Visão Baseada em Recursos (VBR) que esclarece que os desempenhos das organizações são influenciados por recursos, capacidades e controle, e, nesse sentido, as capacidades organizacionais tornam-se relevantes para o desempenho estratégico das organizações (BARNEY; HERSTERLY, 2007).

Relacionado ao desempenho de atividades, Antwi e Analoiu (2008) abordaram a capacidade como a forma como o indivíduo executa uma atividade: eficazmente, sustentavelmente e eficientemente em relação ao grupo, comunidade, sociedade ou governo em que se insere. Já no sentido de alocação de recursos, o termo capacidade encontra-se como a habilidade de uma organização em integrar, reunir e implementar recursos considerados preciosos para uma organização (AMIT; SHOEMAKER, 1993; RUSSO; FOUTUS, 1997; TEECE, 2007).

Abordam-se, no contexto de capacidade, assuntos como potencial de aprendizado e acúmulo de conhecimentos que as organizações podem adquirir para utilizarem em sua maior eficiência (PORTER, 2004). Aborda-se também o conceito de capacidades dinâmicas relacionado à habilidade de atualizar e continuamente adequar as capacidades em relação ao ambiente empresarial em que as empresas estão inseridas, possibilitando performances superiores e estratégias douradoras (TEECE et al. 1997; WANG; AHMED, 2007).

Diante disso, as organizações desenvolvem suas capacidades para se adaptar às transformações inerentes aos ambientes em que elas atuam, garantindo, com isso, suas sustentabilidades, conforme Zafarullah e Rahman (2008), que propõem, como capacidade, a condição de alcançar ou realizar objetivos declarados.

Com isso, o estudo adotou esse conceito como definição chave para a integração entre os conceitos relativos à capacidade e à GC. No cerne, as capacidades de GC referem-se às práticas pertinentes às dimensões: Conselho de Administração; Propriedade; Gestão; Conselho Fiscal; Conduta e Conflito de Interesses; e Auditoria Independente, elencadas pelo código do IBGC (2009) e que se referem às capacidades de GC tanto no sentido amplo quanto no de empresas familiares. Complementando, Porter (1985) destaca que a eficácia das capacidades oferece valor aos stakeholders nos diferentes níveis organizacionais.

Metodologia

O estudo caracteriza-se como exploratório e descritivo e utiliza-se de uma metodologia quantitativa, com o objetivo de extrair informações que possibilitem uma elaboração de índices (COOPER; SCHINDLER, 2008; MALHOTRA, 2001; MATAR, 1999).

A pesquisa foi realizada em seis fases. Na primeira fase da investigação, realizou-se uma busca na literatura existente sobre as temáticas relevantes, no que diz respeito à GC em empresa familiar, mensuração de GC e Capacidade de GC.

Na segunda fase da pesquisa, identificaram-se o estudo de Bramont (2012) e o Manual de Melhores Práticas de GC do IBGC (2009), para a listagem de 151 práticas que refletissem uma boa GC. Em sequência, essas práticas foram aglutinadas conforme o critério de similaridade entre as ações (BRAMONT, 2012). Esta fase teve como objetivo reduzir a quantidade de práticas existentes quando comparado a outros modelos de mensuração sobre GC (BRAMONT, 2012); como resultado das aglutinações, restaram 99 práticas, categorizadas em seis dimensões propostas pelo IBGC (2009): Propriedade (16); Conselho de Administração (38); Gestão (11); Auditoria Independente (10); Conselho Fiscal (11); Conduta e Conflito de Interesses (14). Além dessas práticas, constatou-se, na BM&FBovespa, a existência de 12 práticas obrigatórias para a migração ao Novo Mercado. Diante disso, não se realizou nenhuma modificação, tendo em vista a sua obrigatoriedade.

Na terceira fase, procedeu-se a uma pesquisa exploratória, por meio de um roteiro semiestruturado, para a coleta de informações com executivos pertencentes a duas empresas que migraram ao Novo Mercado da BM&FBovespa, com os seguintes objetivos: analisar as condições de migração ao Novo Mercado; identificar contribuições da elaboração de segmentos diferenciados de GC; investigar barreiras para a migração ao Novo Mercado; sondar a percepção de uma empresa para migrar para o segmento de Novo Mercado da BMF&Bovespa; explorar a importância da formação do conselho de administração; identificar determinantes para uma boa GC; e explorar aspecto de GC que envolvesse o Conselho da Família. A técnica aqui utilizada foi a de análise de conteúdo (BARDIN, 2009).

Nessa fase, foram realizadas quatro entrevistas em duas empresas do novo mercado. Em uma das empresas foram realizadas duas entrevistas: com um Vice-Presidente (VP) e com um Diretor de Relações com os Investidores (DRI1); e na segunda empresa duas entrevistas: uma em reunião com três executivos (DRI2) e também com dois profissionais que prestavam suporte às diretorias ao departamento de relações com os investidores SDRI).

Na quarta fase da pesquisa, foram encaminhados 172 questionários, devidamente editados, das práticas recomendadas para especialistas de GC que tivessem ligação com o IBGC e com a CVM; acadêmicos, mestres e doutores que estudem ou tenham estudado a temática GC nos últimos 10 anos; e executivos estratégicos que atuem em empresas de capital aberto. Esta fase da pesquisa tinha como objetivo identificar as práticas mais pertinentes para a migração do Mercado Tradicional para o Novo Mercado, por meio da nota atribuída a elas, com a utilização da escala likert de 1 a 5, tendo as seguintes referências de pertinência: 1-Nenhuma; 2-Fraca; 3- Média; 4-Forte; e 5-Muito Forte, sendo esta uma das mais utilizadas em trabalhos acadêmicos (COOPER; SCHINDLER, 2008). O período de aplicação foi do dia 10 de junho até o dia 20 de julho de 2014, obtendo-se 23 questionários respondidos.

Na quinta fase da pesquisa, foram realizadas as análises quantitativas e qualitativas dos dados coletados. Com o suporte da estatística descritiva, elaborou-se um teste de normalidade nos dados obtidos pelos questionários, para verificar a confiança e validade no momento de tratamento dos dados (RAZALI; WAH, 2011). Diante do exposto, utilizou-se o teste de normalidade de Shapiro-Wilke e o de Kolmogorov-Smirnov.

Em seguida, calculou-se a média, o desvio padrão e o coeficiente de variação de cada prática recomendada. Com a finalidade de reduzir a quantidade de práticas para a composição da ferramenta de mensuração de capacidade de GC das empresas familiares do Mercado Tradicional em migrar para o Novo Mercado, utilizou-se o método de Godet (2000), que normalmente é aplicado em estudos de cenários prospectivos para a seleção de variáveis, com respostas entre 15 a 30 peritos. As técnicas de corte de práticas de GC ocorreram por meio da utilização do cálculo do coeficiente de variação das práticas, tendo como parâmetro a seguinte premissa: se o coeficiente de variação fosse maior ou igual a 20%, as práticas deveriam ser desconsideradas pela investigação, visto que essas práticas não seriam consensuais. E o segundo método de recenseamento de práticas de GC foi por meio da soma das médias mais um desvio padrão, concebendo uma nota de corte (OLIVEIRA; FORTE, 2008; STEVENSON, 1981). Como suporte de análise quantitativa, foi utilizado o software Statistical Package for Social Sciences (SPSS) na versão 22 e do Microsoft Excel versão 14.3.7.

Na sexta fase da investigação, realizou-se a construção do índice. Inicialmente, estabeleceram-se os pesos às práticas recomendadas selecionadas, utilizando-se das médias obtidas pelas notas atribuídas pelos respondentes. Em seguida, realizou-se uma divisão dessas médias pelo número cinco (5), que equivale à nota máxima atribuída a uma prática, com a finalidade de gerar coeficientes ou pesos às práticas na composição da fórmula do índice, variando este entre 0-1, de acordo com a estrutura abaixo:

Em que:

: Peso por prática recomendada;

Média atribuída por prática.

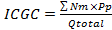

Destaca-se, ainda, que às práticas obrigatórias (12) foi atribuído peso máximo (5), considerando que são aspectos obrigatórios e instituídos pela BM&FBovespa para a migração ao Novo Mercado. Desse modo, foi possível elaborar um Índice que avalia a Capacidade de GC Geral do Mercado Tradicional, mediante o cálculo da média ponderada de cada prática, conforme a fórmula a seguir:

Em que:

ICGC: Índice de Capacidade de GC;

Nm: Média das notas atribuídas pelas empresas do Mercado Tradicional a cada prática (recomendada e obrigatória);

Pp: Peso pertencente a cada prática.

Qtotal: Quantidade Total de práticas selecionadas

Para a composição da aplicação do índice, foram delimitados os parâmetros que classificassem o mercado, conforme o questionário pertinente ao ICGC, de acordo com Quadro 1.

| Variação das Notas | Cálculo de variação do ICGC | Indicadores da Capacidade de Governança | Classificação quanto ao nível de capacidade de governança corporativa |

| 5 | 5/5 | 1 | 0,8< CGC ≤ 1 Alta capacidade de GC (ACGC) |

| 4 | 4/5 | 0,8 | 0,6< CGC ≤ 0,8 Média capacidade de GC(MCGC) |

| 3 | 3/5 | 0,6 | 0,4< CGC ≤ 0,6 Baixa capacidade de GC(BCGC) |

| 2 | 2/5 | 0,4 | 0,2< CGC ≤ 0,4 Muito Baixa capacidade de GC (BMCGC) |

| 1 | 1/5 | 0,2 | CGC= 0,2 Capacidade de GC desprezível (CIGC) |

Resultados

A análise dos dados da investigação é apresentada em três partes. Na primeira, estão os resultados da entrevista exploratória. Na segunda parte, situam-se os resultados obtidos pelos questionários enviados aos especialistas, acadêmicos e gestores executivos. Na terceira parte, são apresentados aspectos referentes à construção do índice e seus parâmetros.

Entrevista exploratória

Como primeira fase da análise, realizaram-se entrevistas de cunho exploratório com especialistas que compreendessem a temática da GC e o contexto de migração das organizações ao Novo Mercado da BM&FBovespa. Essas interlocuções foram baseadas no roteiro de entrevista.

No que está relacionado às condições de migração ao Novo Mercado, foi possível constatar que o mercado de capitais brasileiro é pouco desenvolvido, apesar da implementação de ações que estimulam as empresas a comercializarem seu capital neste segmento (PEREIRA, 2013).

[...] a BM&FBovespa está tentando de alguma forma flexibilizar o processo burocrático de entrada do mercado, o que é muito inferior ao tamanho da economia do Brasil. [...] o objetivo é atrair novas, médias e pequenas empresas via Bovespa, mas não necessariamente fazendo-as não emitirem ações, e sim como segmento que vai se preparando para chegar aonde o objetivo final é o Novo Mercado [...]. (DRI2).

Outro fato identificado foram as contribuições da elaboração de segmentos diferenciados de GC, no que diz respeito à segurança dos investidores, considerando que o mercado brasileiro é, principalmente, composto de investimentos estrangeiros:

[...] O mercado brasileiro está relacionado com o investidor estrangeiro. Os mecanismos de GC proporcionam uma maior segurança ao investidor, o que atrai investidores estrangeiros, o que desenvolve o país e as empresas [...]. (DRI2).

[...] Tudo foi no sentido de criar um ambiente mais favorável para essas pessoas que queriam comprar ações de empresas listadas [...] As ações de governança são a base do Novo Mercado [...]. (VP).

No que se refere às barreiras para a migração ao Novo Mercado da BM&FBovespa, foram citadas leis que proíbem determinados tipos de empresas de seguirem normas para adesão ao Novo Mercado da BM&FBovespa.

[...] Algumas empresas que estão no Nível 1 e no Nível 2 às vezes estão mais por uma questão de que estão se preparando para o Novo Mercado ou, por uma questão de legislação. Tem algumas atividades que você não pode ter só como ações ordinárias; a empresa tem que ter ações ordinárias e preferenciais, por exemplo, a aviação civil, os bancos [...] Que, no caso do Novo Mercado, você só pode ter ações ordinárias [...] (VP).

Tendo em vista a percepção de uma empresa migrar para o segmento de Novo Mercado da BMF&Bovespa, os respondentes corroboraram as dimensões e práticas elencadas neste estudo. A gestão foi abordada como fator primordial para a boa execução de ações de GC, como também para o norteamento das diretrizes da empresa. Esses argumentos são ratificados pelo IBGC (2009), possibilitando que a gestão adote ações preventivas, prospectivas e proativas. “[...] A administração dos recursos é fundamental para que a empresa tenha uma boa gestão; não adianta: se a empresa não tiver uma gestão informacional dos dados, pois tudo, desde um documento, se não for fidedigno, inviabiliza a tomada de decisão [...]” (DRI 1).

Além disso, foi mencionada a importância da formação do conselho de administração para a manutenção dos valores e propósitos da organização, assim como a composição do conselho de administração, relacionando a sua independência à valorização da companhia efetiva (ANDRADE; ROSSETTI, 2012; CVM, 2002; IBGC, 2009):

[...] A importância dos critérios de escolha dos membros, tendo em vista que, na empresa familiar, é mais comum ter membros da família presentes... Porém, há a presença de conselheiros independentes para que a escolha da melhor estratégia seja realizada com o menor conflito de interesses possível [...] (VP).

Como fatores determinantes para uma boa governança, foi constatada a política de distribuição de dividendos e de tomada de decisão, para que se alcancem os interesses das partes interessadas, corroborada pelo código de melhores práticas do IBGC (2009): “[...] Acredito que a política de distribuição de dividendos proporciona a clareza da distribuição de dividendos por parte dos acionistas, o que ratifica mais ainda o princípio da transparência de governança corporativa [...]” (SDRI).

Como o objeto empírico do estudo recai sobre empresas familiares, enfatizou-se, na pesquisa, o Conselho da Família. Foi verificada, nas entrevistas, a relevância dado a ele pelos respondentes, pois promove a declaração dos limites dos interesses da família e da empresa, possibilitando uma comunicação eficaz e direcionando todos os recursos da organização para a obtenção de um resultado positivo (BORNHOLDT, 2005):

[...] nele é possível realizar decisões estratégicas em que os familiares – gestores ou não – se reúnem para decidir o futuro da empresa, expectativa, novo investimento, sucessão e entrada de novas gerações no negócio, na visão da família controladora. Para os profissionais, esse mecanismo evita conflitos internos de decisão, pois as estratégias já são consolidadas no conselho de família [...] (DRI 1).

[...] Em um bom sistema de governança, deve haver regras e absoluta transparência entre as partes relacionadas, que, em empresas familiares, são os membros da família [...] (VP).

Ao término dessa fase, não houve edição do questionário em função da entrevista exploratória. Entretanto, as entrevistas realizadas confirmaram todas as dimensões recomendadas do estudo para a capacidade de GC, que são: Propriedade; Conselho de Administração; Gestão; Auditoria Independente; Conselho Fiscal; Conduta e Conflito de Interesses. Ademais, não foi possível extrair com profundidade as barreiras encontradas para a migração ao Novo Mercado.

Análise dos questionários

Nesta fase, examinou-se a pertinência das 99 práticas recomendadas, listadas pelo estudo, com o objetivo de selecionar as mais relevantes para a composição do índice de capacidade de GC das empresas familiares do Mercado Tradicional, para migração para o Novo Mercado. No período de coleta, obtiveram-se 23 questionários respondidos. Inicialmente, realizaram-se os testes de Shapiro-Wilk e Kolmogorov-Smirnov, caracterizando os dados da pesquisa como uma distribuição normal. Ao calcular, no SPSS 22, os testes de normalidade de Shapiro-Wilke Kolmogorov-Smirnov, foi possível identificar o resultado acima de 0,05 do p-value ou Sig, conforme Tabela 1 (RAZALI; WAH, 2011).

| Tests of Normality | ||||||

| Kolmogorov-Smirnova | Shapiro-Wilk | |||||

| Statistic | df | Sig. | Statistic | df | Sig. | |

| Média | ,099 | 99 | ,018 | ,981 | 99 | ,152 |

Como meio de redução da quantidade práticas, utilizou-se o cálculo do coeficiente de variação, da média e do desvio-padrão de todas as práticas questionadas para a aplicação do método de consenso de Godet (2000), que tinha como objetivo a edição das variáveis. Nesse método, as variáveis que obtivessem coeficiente de variação maior ou igual a 20% seriam eliminadas. Portanto, ao aplicar esse método de redução, seriam excluídas todas as práticas, exceto uma prática, pois as demais apresentavam um coeficiente de variação superior a 0,3. Diante desse contexto, aplicou-se aos dados o segundo método de seleção de práticas, que estabelece como nota de corte a soma da média das médias das práticas a um, dois e três desvios-padrão (OLIVEIRA; FORTE, 2009; STEVENSON, 1981). Com o critério de recenseamento com somente a média mais um desvio-padrão, apontou-se a nota de corte 3,86, como segue o cálculo:

Nc= + σ

Nc= 3,55 + 0,31 = 3,86

Nesse sentido, foram excluídas 78 práticas recomendadas, ficando o estudo, assim, com 21 práticas recomendadas. Além disso, tratou-se de elaborar um ranking demonstrando as práticas mais relevantes elencadas para a mensuração da GC em migrar para o Novo Mercado da BM&FBovespa, conforme Quadro 2.

| Práticas | Descrição | Dimensão | Média |

| 62 GC | Avaliação periódica dos Diretores e CEO. | Gestão | 4,261 |

| 63 GC | Remuneração da diretoria está voltada para resultados e metas de curto e longo prazo. | Gestão | 4,217 |

| 61 GC | Cumprimento do código de conduta. | Gestão | 4,174 |

| 76 GC | Os sócios controladores não escolhem a maioria dos conselheiros. | Conselho Fiscal | 4,130 |

| 7 GC | Definição dos limites de interesses da família e da empresa. | Propriedade | 4,130 |

| 57 GC | Assegurar um relacionamento transparente e de longo prazo com as partes interessadas, pelo diretor-presidente e demais diretores. | Gestão | 4,043 |

| 19 GC | O CA proporciona suporte, supervisão e avaliação da gestão da organização e riscos corporativos. | Conselho de Administração | 4,000 |

| 17 GC | O CA delibera sobre o direcionamento estratégico da empresa. | Conselho de Administração | 4,000 |

| 2 GC | O Acordo entre os sócios contempla mecanismos de resolução de conflitos de interesse, normas para saída dos sócios e compra e venda de participações. | Propriedade | 4,000 |

| 86 GC | Estabelecimento de um Código de conduta que englobe responsabilidades dos funcionários, administradores, conselheiros, diretores, sócios e todas as partes interessadas da organização. | Conduta e Conflito de Interesses | 4,000 |

| 66 GC | Averiguação das demonstrações financeiras por um auditor externo. | Auditoria Independente | 3,957 |

| 11 GC | Preparação dos membros da família para a sucessão. | Propriedade | 3,957 |

| 54 GC | Elaboração de um calendário anual e divulgação a respeito das reuniões ordinárias e extraordinárias, suas temáticas, atas e decisões relacionadas. | Conselho de Administração | 3,957 |

| 77 GC | A composição do Conselho Fiscal releva o contexto da organização com as qualificações dos conselheiros. | Conselho Fiscal | 3,913 |

| 18 GC | O CA protege, valoriza e otimiza os retornos dos investimentos a longo prazo. | Conselho de Administração | 3,913 |

| 34 GC | Formular, atualizar e acompanhar o processo de sucessão do CEO da companhia. | Conselho de Administração | 3,913 |

| 25 GC | Diferenciação entre os cargos de presidente do CA e CEO. | Conselho de Administração | 3,913 |

| 89 GC | Definição de regras e controle para operações com partes relacionadas. | Conduta e Conflito de Interesses | 3,870 |

| 87 GC | Separação das funções e responsabilidades associadas aos mandatos de todos os agentes de GC. | Conduta e Conflito de Interesses | 3,870 |

| 99 GC | Firmar uma política para combater atos ilícitos. | Conduta e Conflito de Interesses | 3,870 |

| 3 GC | Independência da Assembleia Geral. | Propriedade | 3,870 |

As práticas selecionadas para a avaliação da capacidade de GC estão dispostas nas dimensões recomendadas do estudo: Propriedade (4); Conselho de Administração (6); Gestão (4); Conduta e Conflito de Interesses (4); Conselho Fiscal (2); e Auditoria Independente (1) segregadas conforme o IBGC (2009).

As práticas que se referem a propriedade relacionam-se com a forma como os interesses de um grupo controlador pode afetar a governança corporativa das organizações para o gerenciamento de conflitos e sucessão, sendo eles de interesses entre família e empresa (BENNEDSEN et al., 2010; CAMERA; ARAÚJO, 2008; MUSTAKALLIO et al., 2002).

No que se refere às práticas concernentes ao Conselho de Administração, abordam-se aspectos sobre transparência de ações dos gestores, mecanismos internos de avaliação e monitoramento e divulgação das ações que envolvem aspectos relativos à governança como: proteção, valorização e otimização dos retornos da companhia, o que é corroborado por índices como o KCGI e G-Index (ARIFF et al., 2007; BLACK et al., 2003; GOMPERS et al., 2003).

Já as práticas relativas à dimensão Gestão conectam-se com perspectivas de avaliação, remuneração e cumprimento de códigos internos da organização, o que reforça a relevância dessas práticas, que são utilizadas em instrumentos de avaliação para empresas orientais e norte-americanas (BLACK et al., 2003; BAI et al., 2004; GOMPERS et al., 2003).

Outros aspectos apontados no estudo encontram-se na dimensão Conduta e Conflito de Interesses, em que se trata de mecanismos internos como regras e políticas que visam a proporcionar transparência e redução de conflitos entre os stakeholders das organizações, conforme ratificam os estudos de Bai et al. (2004) e Black et al. (2003). Nas práticas associadas à dimensão Conselho Fiscal, a transparência da sua composição é identificada como práticas no estudo de Black et al. (2003). Por fim, a dimensão Auditoria Independente é representada por uma prática relacionada à avaliação do cumprimento das demonstrações financeiras, também presente no estudo de Bai et al. (2004).

Nesse sentido, a dimensão Conselho de Administração possui 28% do total das práticas, ou seja, a maior quantidade em práticas. Em segundo lugar, empataram as dimensões Conduta e Conflito de Interesses, Gestão e Propriedade, com 19,04% cada. Em terceiro lugar, encontra-se o Conselho Fiscal, com 9,52%. Sequencialmente, em quarto lugar, tem-se a Auditoria Independente, com 4,76% da quantidade de práticas.

Em um segundo momento, realizou-se o cálculo da média das médias das práticas, de acordo com as suas respectivas dimensões para a mensuração da capacidade de GC. Observa-se evidência das dimensões Gestão e Conselho Fiscal, conforme a Tabela 3. No entanto, ressalta-se que há uma diferença de 0,238 pontos entre a maior e a menor média, o que demonstra que as outras dimensões também são importantes para o estudo.

As 12 práticas obrigatórias retratam aspectos como: divulgação de contratos firmados, preservação de um percentual mínimo de circulação de ações do capital social, divulgações de informações financeiras em padrões internacionais, direito de tag-a-long aos acionistas, emissão de ações ordinárias e um percentual mínimo de dispersão acionárias. Essas perspectivas abordam instrumentos que promovem a redução de conflito de interesses, proteção de direitos dos acionistas minoritários, estruturas de conselhos definidas e transparências, aspectos esses que promovem a governança corporativa em uma organização (BAI et al., 2004; GOMPERS et al., 2003), além de serem itens obrigatórios para a migração de um nível para outro, nos segmentos diferenciados de GC (BM&FBOVESPA, 2015).

Em suma, as práticas demonstram a relevância da promoção de uma boa GC na organização. Elas se referem à capacidade e à condição de uma organização de alcançar objetivos previamente declarados (ZAFARULLAH; RAHMAN, 2008). Após a apresentação das práticas relevantes para a mensuração de capacidade de GC, que somam 33, destaca-se a construção do índice.

Construção do índice

O Índice de Capacidade de Governança Corporativa (ICGC) é composto por 21 práticas recomendadas, adicionadas às 12 práticas obrigatórias da BM&FBovespa. Para a construção do ICGC, atribuiu-se peso às práticas recomendadas, com a finalidade de compor a fórmula para o cálculo do índice.

A disposição dos pesos das práticas foi oriunda das médias obtidas pelas notas atribuídas pelos especialistas e, posteriormente, de uma divisão por seu peso máximo (5). No entanto, para as práticas obrigatórias, foi atribuído o peso máximo existente no índice, peso 5, justificado pelo fato de elas serem componentes obrigatórios para a migração para o Novo Mercado. Os pesos das práticas obrigatórias e recomendadas foram calculados conforme estrutura:

Em que:

peso da prática

média atribuída à prática.

Para a disposição do índice, torna-se necessária a construção de uma fórmula com a finalidade de enquadramento da situação do Mercado Tradicional nos devidos parâmetros. A seguir, apresentam-se as etapas para o cálculo do ICGC geral das empresas familiares do Mercado Tradicional, a fim de se avaliar a capacidade de GC do Mercado Tradicional para migração para o Novo Mercado:

a) Seleciona-se o número de empresas do Mercado Tradicional;

b) Encaminham-se os formulários contendo as 33 práticas (as 21 práticas recomendadas e as 12 obrigatórias). As práticas recomendadas e obrigatórias devem ser marcadas em uma escala Likert de 1 a 5, em que 1 representa “capacidade desprezível”, até 5, que representa “alta capacidade”.

c) Colhem-se das empresas os questionários respondidos, conforme suas realidades, sobre cada prática;

d) Calcula-se a média aritmética das práticas;

e) Multiplica-se o valor da média aritmética de cada prática pelo seu respectivo peso. As capacidades obrigatórias têm peso 5;

f) Somam-se todos esses valores encontrados;

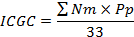

g) Divide-se o total encontrado por 33, que é o número total de práticas.

A fórmula do ICGC é representada pela seguinte estrutura:

Em que:

ICGC: Índice de Capacidade de Governança Corporativa;

Nm: Média das Notas atribuídas pelas empresas do Mercado Tradicional a cada prática (recomendada e obrigatória);

Pp: Peso pertencente a cada prática.

Por fim, esse índice tem o objetivo de auxiliar as organizações familiares do Mercado Tradicional, no que se refere ao diagnóstico de suas capacidades na referida temática, assim auferindo benefícios como redução dos custos de capitais e aprimoramento no processo decisório da alta gestão, por exemplo (BENNEDSEN et al., 2010).

Conclusão

Dado o exposto, o estudo teve como objetivo a proposição de um índice que mensurasse a capacidade de GC das empresas familiares do Mercado Tradicional em migrar ao Novo Mercado da BM&FBovespa, para que houvesse um aperfeiçoamento das práticas de GC dessas organizações, fazendo-as se tornarem mais competitivas e com longevidade em relação às suas perpetuações ao longo de outras gerações de famílias empresárias.

Diante disto, têm-se selecionado as práticas de GC mais relevantes para a composição do índice, com o auxílio dos especialistas selecionados, para que eles reduzissem a quantidade de variáveis do estudo e ressaltassem somente as mais pertinentes. Além disso, as práticas foram categorizadas em seis dimensões, conforme divisão do IBGC, Conselho de Administração, Propriedade, Gestão, Conduta e Conflito de Interesses, Conselho Fiscal e Gestão.

Realizou-se a construção do índice, denominado de ICGC. Para a sua composição, necessitou-se do estabelecimento de pesos para a elaboração da fórmula de cálculo do ICGC, por meio da média aplicada aos dados. Essa fase da pesquisa demonstrou a relevância das práticas diante de outras, conforme o recenseamento realizado pelos especialistas.

Por fim, o estudo tem como limitações a quantidade de respondentes e a utilização de técnicas de análises mais sofisticadas de tratamento de dados. Como sugestão de novos estudos, tem-se a aplicação dos questionários às empresas do Mercado Tradicional, a investigação das barreiras existentes para que as organizações migrem ao Novo Mercado da BM&FBovespa e a utilização de análise multivariada como técnica de análise dos dados, por meio de estudo com a base de empresas do mercado tradicional.

Referências

AMIT, R.; SCHOEMAKER, P. H. Strategic assets and organizational rent. Strategic Management Journal, Boston, v. 14, n 1, p. 33-46, 1993.

AMIT, R.; VILLALONGA, B. Benefits and costs of control enhancing mechanisms in U.S. family firms. SSRN, Working Paper. Boston: [s. n.], 2006.

ANDERSON, R. C.; REEB, D. M. Founding-family ownership and firm performance: Evidence from the S&P 500, Journal of Finance, Salt Lake City, v. 58, n. 3, p. 1301-1328, 2003.

ARIFF, A. M.; IBRAHIM, M. K.; OTHMAN, R. Determinants of firm level governance: Malaysian evidence. The international journal of business in society, [S. l.], v. 7, n. 5, p. 562-573, 2007.

BACK, M. A.; MAZON, F. S. Family business management: sustainability, growth and succession. Perspectiva, Erechim, v. 36, n. 134, p. 137-150, jun. 2012.

BAI, C.; LIU, Q.; LU, J.; SONG, F. M.; ZHANG, J. Corporate governance and market valuation in China. Journal of Comparative Economics, [S. l.], v. 32, n. 4, p. 599-616, 2004.

BARDIN, L. Análise de conteúdo. Lisboa: Edições 70, LDA, 2009.

BARNEY, J. B.; HERSTELY, W. S. Administração Estratégica e Vantagem Competitiva. São Paulo: Pearson Education do Brasil, 2007.

BASCO, R. Tipo de orientación familiar y prácticas de dirección y gobierno. Un estudio aplicado a las empresas familiares españolas. Revista Europea de Dirección y Economía de la Empresa, Madri, v. 19, n. 2, p. 129-144, 2010.

BENNEDSEN, M.; GONZALEZ; F. P.; WOLFENZON, D. The Governance of Family Firms. In: BAKER, H. K.; ANDERSON, R. (Ed.). Corporate Governance: A Synthesis of Theory, Research, and Practice. Hoboken, NJ: John Wiley & Sons, Inc., 2010.

BERNHOEFT, R.; GALLO, M. A. Governança na empresa familiar. Rio de Janeiro: Elsevier, 2003.

BLACK, B. S.; JANG, H.; KIM, W. Does corporate governance affect firm value? Evidence from Korea. Working Paper 327. Stanford, CA: Stanford Law School, 2003. Disponível em: . Acesso em: 20 jun. 2013.

BLUMENTHAL, J.; STEINBERG, H. A família empresária. São Paulo: Gente, 2011.

BMF&BOVESPA. Listagens recentes. Disponível em: . Acesso em: 20 jan. 2015.

BORNHOLDT, W. Governança na empresa familiar: implementação e prática. Porto Alegre: Bookman, 2005.

BRAMONT, P. Maturidade em governança corporativa: diretrizes para um modelo preliminar. 2012. 131 f. Dissertação (Mestrado em Gestão do Conhecimento e da Tecnologia da Informação) – Universidade Católica de Brasília, Brasília, 2012.

BRENES, E. R.; MADRIGAL, K.; REQUENA, B. Corporate governance and family business performance. Journal of Business Research, [S. l.], v. 64, p. 280-285, 2011.

CAMERA, F.; ARAUJO, L. C. G. Análise dos aspectos teóricos relacionados à Governança Corporativa que podem contribuir para a sobrevivência das pequenas e médias empresas familiares no Brasil. 2008. 115 f. Dissertação (Mestrado em Gestão Empresarial) – Fundação Getúlio Vargas, Rio de Janeiro, 2008. Disponível em: . Acesso em: 18 abr. 2013.

CHRISMAN, J. J.; CHUA, J. H.; SHARMA, P. Trends and directions in the development of a strategic management theory of the family firm. Entrepreneurship Theory and Practice, [S. l.], v. 29, n. 5, p. 555–575, 2005.

COOPER, D. R.; SCHINDLER, P. S. Métodos de pesquisa em Administração. 7. ed. São Paulo: Bookman, 2008.

D’AVENI, R. A. et al. The Age of Temporary Advantage. Strategic Management Journal, Chicago, v. 31, n. 13, p. 1.371-1.385, 2010.

DAVENPORT, T. Knowledge management and the broader firm: strategy, advantage and performance. In: LIEBOWITZ, J. (Ed.). Knowledge Management Handbook. Boca Raton, FL: CRC Press, 1999. Disponível em: . Acesso em: 24 maio 2013.

DAVIS, J. A. Entrevista à HSM Management: uma radiografia da relação empresa + família + propriedade. HSM Management, [S. l.], v. 41, p. 96-103, nov./dez. 2003.

GALBRAITH, J. R. Organization Design. [S. l.]: Reading, MA: AddisonWesley, 1977.

GALBRAITH, J. R. Competing with flexible lateral organizations. Reading, MA: AddisonWesley, 1994.

GERSICK, K. E.; DAVIS, J. A.; HAMPTON, M. M.; LANSBERG, I. I. Generation to Generation: Life Cycles of the Family Business. Cambridge: Harvard Business Review Press, 1997.

GODET, M. A caixa de ferramentas da prospectiva estratégica: problemas e métodos. Caderno do Centro de Estudos de Prospectiva e Estratégia, Lisboa, n. 5, 2000.

GOMPERS, P.; ISHII, J.; METRICK, A. Corporate Governance and Equity Prices. Quarterly Journal of Economics, [S. l.], v. 118, n.1, p. 107-155, 2003.

MALHOTRA, N. Pesquisa de marketing: uma orientação aplicada. 3. ed. Porto Alegre: Bookman, 2001.

MATAR, F. N. Pesquisa de marketing. São Paulo: Atlas, 1999.

MORCK, R.; YEUNG, B. Special issues relating to corporate governance and family control. Policy Research Working Paper Series. The World Bank: 2004. Disponível em: .

MUSSI, F. B.; RIVANDA, M. T.; MASSUKADO, M. S. A empresa familiar e a sucessão na interpretação do herdeiro. In: ENCONTRO DE ESTUDOS ORGANIZACIONAIS, 5., 2008, Belo Horizonte. Anais… Belo Horizonte: ANPAD, 2008.

MUSTAKALLIO, M.; AUTIO, E.; ZAHRA; S. A. Relational and Contractual Governance in Family Firms: Effects on Strategic Decision Making. Family Business Review, [S. l.], v. 15, n.3, p. 205-222, 2002.

NONAKA, Ikujiro; TAKEUCHI, Hirotaka. Criação do conhecimento na empresa: como as empresas geram a dinâmica da inovação. Rio de Janeiro: Campus, 1997.

OLIVEIRA, O. V. de; FORTE, Sérgio H. A. C. A Indústria Bancária Brasileira: construindo cenários prospectivos e identificando as estratégias de utilização mais provável. Revista Portuguesa e Brasileira de Gestão, Lisboa, v. 8, n. 2, p. 64-77, 2009.

PEREZ-GONZALEZ, F. Does inherited control hurt firm performance? Columbia: Working paper Columbia University, 2001.

RAZALI, N. M.; WAH, Y. B. Power comparisons of Shapiro-Wilk, Kolmogorov-Smirnov, Lilliefors and Anderson-Darling tests. Journal of Statistical Modeling and Analytics, [S. l.], v. 2, n. 2, p. 21-33, 2011.

RUSSO, M. V.; FOUTS, P. A. A resource-based perspective on corporate environmental performance and profitability. Academy of Management Journal, [S. l.], v. 40, n. 3, p. 534-559, 1997.

SHARMA, P.; CHRISMAN, J. J.; CHUA, J. H. Strategic Management of the Family Business: Past Research and Future Challenges. Family Business Review, [S. l.], v. 10, n. 1, 1997.

SIRMON, D. G. et al. The dynamic interplay of capability strengths and weaknesses: investigating the bases of temporary competitive advantage. Strategic Management Journal, Chicago, v. 31, n. 13, p. 1386-1409, 2010.

SONG, F. M.; LEI, A. C. H. Corporate governance, family ownership, and firm valuations in emerging markets: evidence from Hong Kong panel data. Working paper University of Hong Kong and University of Macau, 2008. Disponível em: . Acesso em: 17 maio 2013.

STEVENSON, William J. Estatística Aplicada à Administração. São Paulo: Harper, 1981.

SUZIN, J.; GONÇALO, C. R.; SOUZA, Y. S. Capacidade estratégica de uma empresa calçadista no Brasil: O caso Olympikus. Revista de Ciências da Administração, [S. l.], v. 9, n. 18, p. 105-222, maio/ago. 2007.

TEECE, D.J. Explicating dynamic capabilities: The nature and microfoundations of sustainable enterprise performance. Strategic Management Journal, Boston, v. 28, n. 13, p. 1319-1350, 2007.

VIENOT, P. La gouvernance de l`entreprise familiale. Paris: Groupe Eyrolles, 2007.

ZAFARULLAH, H.; RAHMAN, R. The impaired state: assessing state capacity and governance in Bangladesh. International Journal of Public Sector Management, [S. l.], v. 21, n. 7, p. 739-752, 2008.