Influência da Governança Corporativa e da Intangibilidade no Desempenho das Maiores Empresas Brasileiras

Influence of Corporate Governance and Intangibility in the Performance of the Largest Brazilian Companies

Influência da Governança Corporativa e da Intangibilidade no Desempenho das Maiores Empresas Brasileiras

Revista de Administração FACES Journal, vol. 18, núm. 4, pp. 25-43, 2019

Universidade FUMEC

Recepção: 12 Janeiro 2019

Aprovação: 30 Dezembro 2019

Resumo: Este estudo objetivou analisar a influência da governança corporativa e da intangibilidade no desempenho das empresas. Para tal, utilizou-se uma análise descritiva, documental e de abordagem quantitativa dos dados, com uma amostra que compreendeu 81 empresas de acordo com o ranking da revista Exame Melhores e Maiores, edição 2018, considerando dados referentes ao período de 2010 a 2017. Os resultados apontaram que as empresas mais intangível-intensivas se destacaram em relação às empresas menos intangível-intensivas em termos de desempenho de mercado. Observou-se que a governança corporativa associa-se com o baixo nível de intangibilidade, médio-baixo desempenho financeiro e com o alto desempenho de mercado, enquanto a intangibilidade não apresentou correlações com o desempenho. Os achados sinalizaram ainda que, para conseguir maior desempenho de mercado, as empresas buscam por estratégias competitivas de governança corporativa, ao passo que a intangibilidade não se mostrou significante na promoção de maior desempenho.

Palavras-chave: Governança corporativa, Intangibilidade, Desempenho.

Abstract: This study aimed to analyze the influence of corporate governance and intangibility on corporate performance. For that, a descriptive, documentary and quantitative data analysis was used, with a sample comprising 81 companies according to the ranking of Exame Melhores e Maiores magazine, edition 2018, considering data referring to the period from 2010 to 2017. The results showed that the most intangible-intensive companies stood out in relation to the less intangible-intensive companies in terms of market performance. It was observed that corporate governance is associated with low level of intangibility, medium-low financial performance and high market performance, while intangibility did not correlate with performance. The findings also indicate that, in order to achieve greater market performance, companies seek corporate governance strategies, while intangibility does not provide greater performance.

Keywords: Corporate governance, Intangibility, Performance.

INTRODUÇÃO

Ante a contínua busca pela sobrevivência no cenário empresarial altamente competitivo, as empresas são impulsionadas a auferir diferenciais que proporcionem vantagens mais concisas do que as expostas por suas concorrentes, tornando-se inevitável a busca por novas formas de geração de valor (PEREZ; FAMÁ, 2015). Para tanto, Machado e Famá (2011) destacam o papel proeminente emanado pela governança corporativa e pelos ativos intangíveis como fatores influenciadores da permanência das companhias no mercado, destarte, refletindo em seu desempenho.

Silveira, Barros e Famá (2006) destacam que as empresas que adotam boas práticas de governança corporativa apontam maior prestígio no mercado, refletindo positivamente na qualidade e confiabilidade de seus demonstrativos contábeis. Sob esse panorama, os recursos intangíveis podem ser fundamentais para as organizações na medida em que geram benefícios econômicos e aumento de competitividade àqueles que os possuem (KAYO, 2002; RITTA; ENSSLIN; RONCHI; 2010; MOURA, 2011), destarte, refletindo em seu desempenho.

Ademais, consoante Kent e Stwart (2008), destaca-se na literatura que as boas práticas de governança corporativa contribuem sobremaneira para o aumento da evidenciação das informações referentes aos ativos intangíveis, promovendo um melhor reconhecimento e mensuração de tais ativos, auxiliando também no monitoramento dos valores investidos na obtenção de novos intangíveis.

Além disso, melhores práticas de governança corporativa tornam viável a obtenção de informações sobre os intangíveis, permitindo verificar se o investimento nesses ativos geram recursos estratégicos que influenciarão positivamente o desempenho organizacional, sendo este último, também, um determinante para a permanência da empresa no ambiente corporativo (BARNEY, 1991; PIRES, 2017).

Para Macedo e Corrar (2012), o desempenho organizacional vem governando, em maior ou menor grau, as empresas no âmbito internacional. Nota-se, então, que o uso de indicadores financeiros é relevante, mas não conseguem demonstrar todos os objetivos estratégicos da empresa, denotando a necessidade de estudar esses indicadores com outros não financeiros, mas que focam o desempenho da empresa sob o enfoque de outras variáveis (KAPLAN; NORTON, 1997).

Portanto, essa temática fundamenta-se na teoria da Visão Baseada em Recursos (VBR), ou Resource-Based View, que defende que o sucesso de uma empresa, assim como seu desempenho, é influenciado tanto por seus fatores externos como internos. Assim, como fatores internos, a governança corporativa é vista como um mecanismo que proporciona maior atratividade para o mercado refletindo no desempenho e longevidade da empresa (SANTANA et al., 2015), enquanto os ativos intangíveis são reconhecidos como recursos estratégicos de grande representatividade dentro da organização, proporcionando uma maior consecução do seu desempenho (BARNEY, 1991).

Destarte, diante da deferência da temática no ambiente empresarial e científico, surge o problema de pesquisa que orienta este estudo: Qual a influência da governança corporativa e da intangibilidade no desempenho das empresas? Nessa perspectiva, o estudo tem como objetivo geral a análise da influência da governança corporativa e da intangibilidade sobre o desempenho das empresas. E como objetivos específicos: (i) identificar a relação de semelhanças ou diferenças na configuração do desempenho das empresas mais intangível-intensivas com as empresas menos intangível-intensivas; (ii) verificar a relação entre a governança corporativa e a intangibilidade das empresas; (iii) analisar a relação entre a governança corporativa e o desempenho das empresas; (iv) investigar a relação entre a intangibilidade e o desempenho das empresas.

A motivação para este estudo decorre do empenho das companhias pela busca constante por desempenho (BARNEY, 1991; ANDONOVA; RUÍZ-PAIVA, 2016), boas práticas de governança corporativa (MACHADO; FAMÁ, 2011; MOURA, 2011) e vantagem competitiva, criação e aumento de valor condicionado por seus intangíveis (LEV, 2001; SRIRAM, 2008; DECKER et al., 2013; MARIN; LISZBINSKI; KRONBAUER, 2015; SILVA; SOUSA; KLANN, 2017). Ressalta-se, também, que os ativos intangíveis por suas características como singularidade e unicidade (KAYO et al., 2006; PEREZ; FAMÁ, 2006), visibilidade e relevância (MOURA, 2011) são destaques no meio empresarial ao qual estão inseridos, impulsionando a geração de riqueza para a organização (PIRES, 2017).

Desta feita, a relevância deste estudo está no fato de relacionar a governança corporativa e a intangibilidade com o desempenho financeiro e de mercado, que são temas pouco explorados por pesquisadores brasileiros, tendo em vista que foi identificada a ausência de pesquisas que envolva o estudo simultâneo entre os construtos.

Além disso, destaca-se que não há arcabouço teórico ou evidências empíricas conclusivas que concretizem se os mecanismos de governança corporativa influenciam o desempenho das empresas e sobre como esses mecanismos se associam (SILVEIRA; BARROS; FAMÁ, 2006), de forma substituta ou complementar, ou, ainda, se há ligação entre a governança corporativa com a intangibilidade (MOURA, 2011) que reflita no desempenho financeiro e de mercado, demonstrando, assim, a existência de lacunas de pesquisa que precisam ser investigadas.

1 REFERENCIAL TEÓRICO

A Teoria da Visão Baseada em Recursos enfatiza que o desempenho empresarial emerge dos diferenciais competitivos conferidos pelos recursos internos disponíveis ou gerados pela empresa (BARNEY, 1991). Dessa forma, a vantagem competitiva reflete a forma como as organizações agem competitivamente no mercado, valendo-se de suas próprias estratégias a fim de melhorar seu desempenho em termos financeiros ou até mesmo em relação à liderança de mercado (BLOCK et al., 2015). Dentre as diversas estratégias competitivas, destacam-se a governança corporativa e a intangibilidade conferida pelos ativos intangíveis.

Consoante Dallabona, Mazzioni e Klann (2015), a governança corporativa proporciona às empresas o retorno sobre seus investimentos, e aliado a isso, direciona o aumento da evidenciação das decisões tomadas pelos controladores da organização (BORTOLUZZI et al., 2011; MOURA, 2011), ao passo que esse mecanismo demonstra de forma clara a real situação econômica e aspectos financeiros da entidade (ALMEIDA et al., 2018), evitando atitudes que possam dirimir a sua relevância no mercado possibilitando um controle de forma eficiente quanto a seu desempenho (MOURA; MACEDO; HEIN, 2011; LIMA et al., 2017).

Neste cenário, empresas com eficiência administrativa e qualidade de governança, podem refletir em uma maior rentabilidade (KHANCHEL, 2007), na medida em que um sistema de governança corporativa viabiliza um controle e monitoramento da gestão da companhia de forma mais eficaz, através de mecanismos adequados para a utilização competente dos recursos, podendo resultar em um maior desempenho da empresa (ABOR, 2007; VOGT et al., 2017).

Em outros termos, a estrutura de governança corporativa (MOURA; MACÊDO; HEIN, 2011) e a adoção de boas práticas de governança refletem em maior atratividade para o mercado, proporcionando maior desempenho e longevidade para a empresa (SANTANA et al, 2015).

Corroborando da mesma assertiva, Oliveira (2006) destaca que a governança corporativa corresponde a um conjunto de práticas administrativas, ou seja, um conjunto de práticas de atuação, procedimentos ou processos estabelecidos que impactam no desempenho das empresas.

No Brasil, a Bolsa de Mercadorias e Futuros de São Paulo (BM&FBovespa) criou no ano 2000 Níveis diferenciados de Governança corporativa (NDGC) classificados em Novo Mercado (NM), Nível 2 (N2) e Nível 1 (N1), com a pretensão de desenvolver o mercado de capital (SILVA; NARDI; PIMENTA JUNIOR, 2012).

Conforme Andrade e Rossetti (2014), a criação dos NDGC reflete a busca por demandas como as boas práticas de governança corporativa às empresas brasileiras. Adicionalmente, tal fato viabilizou um meio social de negociação que incentiva o interesse dos investidores, inclusive a valorização da empresa (MACHADO; FAMÁ, 2011). Nesse contexto, estes níveis estabelecem o nível de adoção das boas práticas de governança corporativa adotados pelas empresas voluntariamente, além daqueles que são exigidos pela legislação ampliando os direitos dos acionistas e melhorando a qualidade das informações (ZITTEI; MOURA; HEIN, 2015).

Nardi e Nakao (2008) verificaram que “a adesão aos NDGC tende a interferir positivamente na imagem institucional das empresas que adotam e seguem as regras estabelecidas nesses níveis.” Em outros termos, os autores destacam que aderir a um nível especial (NM, N2 ou N1), sinaliza ao mercado que a empresa emprega práticas de governança e transparência além das exigidas por lei, o que pode resultar no aumento da liquidez das ações reduzindo o custo de capital das empresas.

Procianoy e Verdi (2009) investigaram os determinantes e as consequências da adesão aos NDGS da BM&FBOVESPA. Os resultados evidenciaram que as empresas que aderiam ao mercado diferenciado apresentavam maior liquidez em comparação às que não se enquadram nos níveis de governança corporativa.

Silva et al. (2014) analisaram a relação entre os níveis de governança corporativa e os indicadores de liquidez. Os resultados sinalizaram que há um aumento da liquidez das empresas inseridas nos níveis N1 e NM, ao passo que o N2 não mostrou significância estatística no aumento da liquidez.

Estudos internacionais, como o de Gompers, Ishii e Metrick (2003) estudaram a relação entre a governança corporativa e o desempenho de empresas norte americanas. Os achados demonstraram que empresas com maior governança corporativa apresentavam maior valor de mercado, maiores lucros e crescimento de vendas. Drobetz, Schillhofer e Zimmermann (2004) também identificaram uma relação positiva entre os construtos, ou seja, maiores níveis de governança corporativa proporcionam maior valor de mercado. Assim, pressupõe-se a seguinte hipótese:

H1: A governança corporativa se relaciona positivamente com o desempenho das empresas.

Os ativos intangíveis, por sua vez, são recursos importantes no cenário empresarial, conforme pode ser verificado em estudos como os de Lev (2001), Leite e Santos (2013), Marin, Liszbinski e Kronbauer (2015), Perez e Famá (2015), Tsai et al. (2016) e Appelbaum et al. (2017).

Conforme Perez e Famá (2015) os ativos intangíveis são recursos com importância estratégica na nova sociedade do conhecimento, do qual são considerados fontes de diferencial competitivo e geradores de retornos anormais para as empresas, pois a geração de riqueza estaria ascendentemente mais relacionada com a aquisição desse tipo de ativo.

Nesse sentido, a mudança de ênfase do recurso tangível para o intangível vem crescendo em importância ao logo do tempo, uma vez que características como retornos anormais, diferencial competitivo e a conquista de monopólios temporários são resultantes de ativos que não estariam disponíveis para encomenda (PEREZ; FAMÁ, 2015; MEDRADO et al., 2016 ).

Inúmeros estudos corroboram o pressuposto de que os investimentos em recursos intangíveis proporcionam um desempenho superior financeiro e criação de valor para a empresa. Chauvin e Hirschey (1993), Megna e Klock (1993) e Connolly e Hirschey (2005), por exemplo, evidenciaram uma relação positiva e significante entre os ativos intangíveis (inovação) e o valor de mercado das companhias.

Villalonga (2004), por sua vez, demonstra uma significativa influência da intangibilidade das empresas norte-americanas sobre o seu desempenho superior, ao passo que constatou que a intangibilidade é responsável por desempenho persistente ao longo do tempo.

Salienta-se também que há, na literatura, resultados de que melhores práticas de governança corporativa proporcionam a obtenção de uma melhor e maior evidenciação dos ativos intangíveis. Kent e Stewart (2008) destacam que o reconhecimento e a mensuração dos ativos intangíveis são influenciados pela governança corporativa, pois esta contribui para o correto cumprimento das regulamentações contábeis, além de monitorar a aquisição de novos intangíveis (KEEN; ALGGESTAN, 2001). Na mesma linha, Machado e Famá (2011) evidenciam que as companhias que adotam boas práticas de governança corporativa aumentam a proeminência de ativos intangíveis, contemplando a proposição que existe uma forte ligação entre ambos. Portanto, a segunda hipótese consiste:

H2: A intangibilidade se relaciona positivamente com o desempenho das empresas.

2 METODOLOGIA

Esta pesquisa, caracterizada como descritiva, foi realizada por meio de análise documental e abordagem quantitativa dos dados. A população consiste nas cem maiores companhias listadas no Brasil Bolsa Balcão (B3) de acordo com o ranking da revista Exame Melhores e Maiores, edição 2018, classificadas a partir de seu valor de mercado. A amostra compreendeu 81 companhias, uma vez que se excluiu as empresas que não possuíam informações suficientes para a coleta dos dados, assim como as empresas do setor financeiro, em razão das peculiaridades do setor.

A delimitação temporal do estudo (2010 a 2017) dar-se em decorrência do ano de 2010 constituir o período inicial de adoção plena das normas internacionais de contabilidade (IFRS) no Brasil, uma vez que se passou a ter uma maior obrigatoriedade em evidenciar os valores dos intangíveis nas demonstrações contábeis das companhias a partir desse ano (ALBUQUERQUE FILHO et al., 2017).

No Quadro 1, é possível verificar a descrição e o suporte teórico utilizados na pesquisa, bem como classificação das variáveis em dependente e independentes. Assim, ressalta-se que os dados para métrica das variáveis foram obtidos por meio do banco de dados Economática®.

| Variáveis Dependentes | ||

| Variáveis | Descrição | Autores base |

| Desempenho (DESEMP) | ROA (Desempenho financeiro) – Lucro operacional/Ativo total | Nascimento et al. (2012); Kreuzberg, Rigo e Klann (2013); Decker et al. (2013). |

| Q de Tobin (Desempenho de Mercado) – VMAO + VMAP + DIVT/ AT | Yermack (1996); Barnhart e Rosenstein (1998); Bhagat e Black (2002); Carvalho, Kayo e Martin (2010). | |

| Variáveis Independentes | ||

| Variáveis | Descrição | Autores base |

| Governança corporativa (GOV) | Variável dummy Listada no novo mercado = 1 Não listada no novo mercado = 0 | Macedo, Campagnoni e Rover (2015); Albuquerque Filho et al. (2017). |

| Intangibilidade (PercIntang) | Razão entre o intangível e o ativo total | Moura, Mecking e Scarpin (2013). |

| Variáveis de Controle | ||

| Crescimento (CRES) | Quociente entre venda no ano t e venda no ano t-1 | Badolato et al. (2014); Bouvatier et al. (2014); Huguet e Gandía (2016). |

| Tamanho (TAM) | Logaritmo natural do ativo total | Huguet e Gandía (2016); Albuquerque Filho (2017); Almeida et al. (2018). |

| Endividamento (END) | Passivo circulante e não circulante sobre o ativo total | Kayo (2002); O’Brien (2003); Kayo, Teh e Basso (2006). |

Nota-se no Quadro 1, que o desempenho foi analisado por meio das proxies ROA que representa o desempenho financeiro e pelo Q de Tobin que mede o desempenho de mercado. Percebe-se ainda que as variáveis independentes, governança corporativa foi representada por uma variável categórica que recebeu valor “1” quando a empresa está listada no novo mercado e “0” caso contrário, enquanto a intangibilidade é analisada por meio da proxi PercIntang.

Alinhado à literatura, o estudo adotou como variáveis de controle: Crescimento da empresa que é mensurado pelo quociente entre venda no ano t e vendas no ano t-1 (BADOLATO et al., 2014), o tamanho da empresa representada pelo logaritmo natural do ativo total (HUGUET; GANDÍA, 2016) e o endividamento medido pela divisão do passivo circulante e não circulante pelo o ativo total (KAYO, TEH; BASSO, 2006).

O tratamento e a análise dos dados são guiados pelos objetivos delineados no estudo. Para atingir o primeiro objetivo específico, realizou-se o teste de diferença entre médias (t de student) para identificar se existem diferenças na configuração do desempenho das empresas mais intangível-intensivas com as empresas menos intangível-intensivas, uma vez que através do teste de normalidade de Kolmogorov-Smirnov a distribuição das variáveis se mostrou normal ao nível de 5% (FÁVERO; BELFIORE, 2017). Assim, foram criados dois grupos para representação das empresas: o G1, que corresponde às empresas mais intangível-intensivas, ou seja, que possuem valores igual ou acima da mediana da variável analisada; e o G2, que reúne as empresas menos intangível-intensivas, que são aquelas que possuem valores abaixo da mediana da variável analisada (PEREZ; FAMÁ, 2006; OLIVEIRA et al., 2014).

Para atingir o segundo e terceiro objetivos específicos, aplicou-se a Análise de Correspondência (ANACOR), que busca estudar a relação entre variáveis qualitativas, permitindo visualizar as associações, através de mapas perceptuais, propiciando uma noção de proximidade das categorias das variáveis não métricas (FÁVERO; BELFIORE, 2017). Nesse sentido com o intuito de verificar a relação da governança corporativa (variável qualitativa) com a intangibilidade (PercIntang) e com o desempenho (ROA e Q de Tobin), utilizou-se os níveis de governança corporativa como Novo mercado, Nível 1, Nível 2 e “Outros”, este último englobando empresas listadas em segmentos como mercado tradicional e Bovespa Mais para a categorização da governança corporativa, ao passo que os critérios de categorização para as variáveis intangibilidade e desempenho levou em consideração medidas quartis (PARENTE, 2015), de modo que a esses construtos foram classificados em baixo, médio-baixo, médio-alto e alto.

Além disso, destaca-se que não foram visualizados casos arbitrários na categorização por meio de quartis. Assim, apresenta-se a caracterização da intangibilidade e do desempenho, conforme o quadro 2.

| Quartil | Intervalos | Categorização |

| 1º | Valor mínimo ao 24º percentil | Baixo |

| 2º | 25º percentil ao 49º percentil | Médio-baixo |

| 3º | 50º percentil ao 74º percentil | Médio-alto |

| 4º | 75º percentil ao valor máximo | Alto |

Ressalta ainda que para consecução da ANACOR deve-se proceder ao teste Qui-quadrado a fim de verificar a dependência entre as variáveis, considerando que a relação de dependência é requisito indispensável para a realização desse método estatístico, devendo apresentar significância estatística ao nível de 5% (FÁVERO et al., 2009). A Tabela 1 apresenta o teste qui-quadrado realizado entre a governança corporativa com a intangibilidade e desempenho.

| Variáveis | Qui – quadrado | Associação Satisfatória |

| Governança x PercIntang | 0,000** | Sim |

| Governança x ROA | 0,001** | Sim |

| Governança x Q de Tobin | 0,000** | Sim |

Já para alcançar o último objetivo específico dado como válido, o pressuposto da normalidade amostral, utilizou-se da correlação de Pearson para investigar a relação entre intangibilidade e desempenho nas organizações.

Com o propósito de atender ao objetivo geral e testar as hipóteses de pesquisa, realizou-se a Análise de Regressão Linear Múltipla com dados em painel, para inferir acerca da influência da governança corporativa e da intangibilidade no desempenho das organizações. Os dados foram organizados em painéis não balanceados, levando-se em consideração uma amostra com 81 empresas para um período de oito anos.

Dessa forma os modelos econométricos do estudo consistem:

ROAij = β0 + β1GOVij + β2PercIntangij + β3CRESij+ β4TAMij+ β5ENDij + uij

Q de Tobinij = β0 + β1GOVij + β2PercIntangij + β3CRESij+ β4TAMij+ β5ENDij + uij

Em que:

ROA representa o desempenho financeiro e o Q de Tobin corresponde ao desempenho de mercado;

GOV representa a governança corporativa;

PercIntang corresponde intangibilidade;

CRES (crescimento), TAM (tamanho) e END (endividamento);

β0 é o intercepto;

e uij é o termo de erro estocástico da regressão em painel.

Destaca-se que foram realizados os Testes F Chow, Breusch-Pagan e Hausman para verificar o modelo de estimação mais adequado entre POLS, Efeitos Fixos e Efeitos Aleatórios. Através dos testes o modelo de estimação indicado para este estudo foi o de Efeitos Aleatórios. Além disso, aplicou-se a técnica robust, já que ela pode corrigir possíveis problemas estatísticos quanto à existência de heterocedasticidade (FÁVERO; BELFIORE, 2017).

3 ANÁLISE DOS RESULTADOS

Inicia-se a análise dos resultados apresentando a estatística descritiva das variáveis (Tabela 2), que refletem as características das empresas da amostra.

| Estatística Descritiva | Variáveis | |||||

| ROA | Q de Tobin | PercIntang | CRES | TAM | END | |

| N° de observações | 633 | 633 | 636 | 647 | 633 | 633 |

| Média | 0,050 | 1,228 | 0,162 | 1,206 | 16,132 | 0,570 |

| Desv. Padrão | 0,063 | 0,818 | 0,403 | 1,927 | 1,198 | 0,173 |

| Coef. Variação | 1,260 | 0,667 | 2,488 | 4,288 | 0,074 | 0,303 |

| Mínimo | 0,349 | 0,041 | 0,000 | 0,000 | 11,428 | 0,100 |

| Máximo | 0,485 | 6,407 | 3,924 | 49,029 | 20,618 | 1,234 |

Depreende-se pela Tabela 2 que a variável tamanho foi a que apresentou maior média (16,132) e maior homogeneidade (0,074) dentre as variáveis. Nota-se que das variáveis de desempenho, o Q de Tobin (desempenho de mercado) foi o que apresentou maior média (1,228), maior amplitude (6,366) e maior homogeneidade (0,667). Em contrapartida, foi a que apresentou maior dispersão (0,818) quando comparado com o ROA (desempenho financeiro), evidenciando que o desempenho de mercado apresenta maior disparidade entre as organizações do que o desempenho financeiro. Assim, é relevante informar que as empresas que mais se evidenciaram quanto a seu desempenho de mercado foram: Ambev S.A., Cielo, Natura, Totvs, Smiles, Raia Drogasil, M. Dias Branco e a CCR S/A.

Com relação à intangibilidade (PercIntang), nota-se que foi uma das que menos se destacou, sendo a segunda variável a apresentar menor média e maior heterogeneidade. Contudo, cabe informar que as empresas que mais se destacaram com relação ao percentual de intangíveis presentes em seu patrimônio foram: Totvs, Sabesp, Copasa, Comgas, CCR S.A., Rede Energia e Coelce.

A seguir, a Tabela 3 apresenta o resultado dos testes de diferenças entre médias do desempenho no tocante à intangibilidade.

| Variável | ROA | N | Teste t de Student | Teste de Levene | ||

| Média | Sig. | F | Sig. | |||

| PercIntang | G1 | 318 | 0,0507742106 | 0,946 | 0,018 | 0,727 |

| G2 | 315 | 0,0504317445 | 0,946 | |||

| Variável | Q de Tobin | N | Teste t de Student | Teste de Levene | ||

| Média | Sig. | F | Sig. | |||

| PercIntang | G1 | 318 | 1,2835545946 | 0,089 | 6,100 | 0,014** |

| G2 | 315 | 1,1728680468 | 0,089*** | |||

Por meio da Tabela 3 verifica-se que a intangibilidade (PercIntang) em termos de desempenho financeiro (ROA) possui variabilidade e média semelhantes para os dois grupos, visto que o teste de Levene e o teste t de Student não apresentaram significância.

Por outro lado, a intangibilidade apresentou diferenças estatísticas na variabilidade e na média em relação ao Q de Tobin (desempenho de mercado) sugerindo através do teste de Levene (sig. <0,05) que há elevada heterogeneidade entre os níveis de desempenho de mercado evidenciados entre G1 e G2 demonstrando que empresas mais intangível-intensivas em termos de desempenho de mercado apresentam maior média (1,28) em relação às empresas menos intangível-intensivas que tendem a apresentar um menor desempenho de mercado corroborando com Perez e Famá (2006) e Oliveira et al. (2014) que destacaram que quanto maior a parcela de ativos intangíveis, maior o desempenho de mercado.

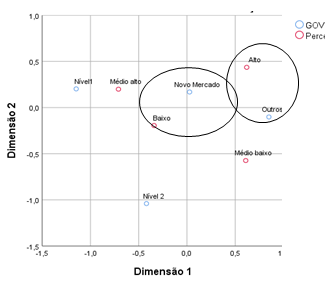

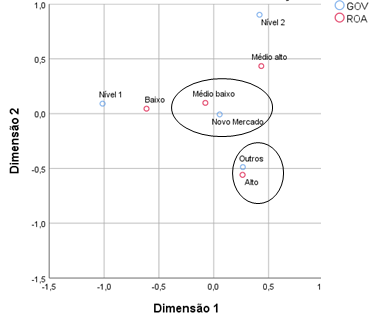

Continuando a análise, a Figura 1 apresenta os resultados relativos à análise de correspondência por meio do mapa perceptual, entre governança corporativa e a intangibilidade, enquanto a Figura 2 corresponde ao da governança corporativa com as variáveis de desempenho (ROA e Q de Tobin).

Figura 1

Mapa perceptual da relação entre governança corporativa e a intangibilidade

Elaborado pelos autores (2018)

Nota-se que há associação entre as empresas que compõem o Novo Mercado e a baixa intangibilidade das organizações. Ademais, as empresas que compõem a categoria Outros (Mercado Tradicional e Bovespa Mais), foram as que apresentam forte associação com o nível alto de intangibilidade, confrontado os achados de Moura (2011) que evidenciaram associações fortes entre a governança corporativa e os altos níveis de intangibilidade das organizações, assim como Kent e Stwart (2008) e Machado e Famá (2011).

Figura 2

Mapa perceptual da relação entre governança corporativa e o desempenho

Figura 2 continuação

Mapa perceptual da relação entre governança corporativa e o desempenho

Elaborado pelos autores (2018)

Por meio da Figura 2, com relação ao desempenho financeiro (ROA) depreende-se que as empresas listadas no Novo Mercado estão associadas com as empresas com nível médio-baixo de desempenho financeiro, enquanto as empresas que não se encontram listadas nos níveis de governança corporativa (Outros) associam-se com as companhias com alto nível de desempenho financeiro. Os resultados contrariam os achados de Macedo e Corrar (2012) que identificaram a governança corporativa como vetor de maior desempenho financeiro, assim como Peixoto et al. (2011).

Todavia, ainda por meio da Figura 2, tendo por fito o desempenho de mercado (Q de Tobin) infere-se que as companhias listadas no novo mercado foram as que evidenciaram possuir forte associação com o alto desempenho de mercado das organizações, assemelhando-se aos achados de Moura, Varela e Bauren (2014). Ao passo que as empresas que compõem o Nível 1 apresentaram associação com o baixo desempenho de mercado, enquanto as empresas listadas na categoria outros evidenciaram associação com o médio-baixo desempenho de mercado das companhias.

Posteriormente, apresenta-se os resultados relativos à existência de correlação entre as variáveis, por meio da Tabela 4.

| Variável | ROA | Q de Tobin | PercIntang | CRES | TAM | END |

| ROA | 1,000 | |||||

| Q de Tobin | 0,575* | 1,000 | ||||

| PercIntang | 0,050 | 0,172* | 1,000 | |||

| CRES | 0,039 | -0,023 | -0,025 | 1,000 | ||

| TAM | -0,213* | -0,244* | -0,144* | 0,309* | 1,000 | |

| END | -0,330* | -0,122* | -0,032 | 0,018 | 0,157* | 1,000 |

Observa-se pela Tabela 4 que a intangibilidade (PercIntang) não se correlaciona com o desempenho financeiro (ROA). Em contrapartida, é evidente a relação positiva existente entre a intangibilidade e o desempenho de mercado (Q de Tobin), denotando que quanto maior o nível de intangibilidade da organização maior será seu desempenho de mercado. Tal resultado destoa das conclusões encontradas por Sprenger et al. (2017), que evidenciaram a existência de correlações significantes entre o nível de intangibilidade e o desempenho financeiro, porém não encontraram correlações significantes entre a intangibilidade e o desempenho de mercado. Adicionalmente, nota-se que o desempenho de mercado se correlaciona fortemente com o desempenho financeiro, podendo evidenciar a presença de multicolinearidade.

Salienta-se que o tamanho da empresa se correlaciona negativamente com o desempenho financeiro e com o desempenho de mercado, mas também com o nível de intangibilidade das organizações corroborando com os achados de Arrighetti, Landini e Lasagni (2014) que detectaram que podem existir associações positivas ou negativas entre o tamanho das empresas e seu desempenho, além do que nem sempre as maiores empresas utilizam eficientemente os seus ativos e recursos disponíveis, resultado este também constatado por Burca e Batrinca (2014). Além disso, é possível afirmar que quanto menor o nível de endividamento da empresa maior será o seu desempenho de mercado, assim como identificado por Mazzioni et al. (2014) que também identificou associações opostas entre o endividamento e o desempenho.

Por fim, a Tabela 5 destaca os resultados da análise de regressão para verificar a influência da governança corporativa e da intangibilidade no desempenho das organizações.

| Modelos | ROA(1) | Q de Tobin(2) | ||

| Estimação | Efeitos Aleatórios | |||

| Variáveis | Coef. | Sig. | Coef. | Sig. |

| GOV | 0,0002 | (0,984) | 0,2470 | (0,079)*** |

| PercenIntang | -0,0093 | (0,505) | -0,1338 | (0,192) |

| CRES | 0,0041 | (0,000)* | 0,0062 | (0,001)* |

| TAM | - 0,0143 | (0,076)*** | -0,2893 | (0,003)* |

| END | -0,1864 | (0,000)* | -0,4020 | (0,338) |

| Intercepto | 0,3880 | (0,002)* | 6,031 | (0,000)* |

| N° de empresas | 81 | 81 | ||

| N° de observações | 623 | 623 | ||

| Wald Chi2 | 1491,21* | 40,01* | ||

| P – valor | 0,0000 | 0,000 | ||

| R2 | 0,1542 | 0,1095 | ||

Por meio da Tabela 5, nota-se pelo teste de Wald Chi2 que ambos os modelos foram globalmente significantes ao nível de 1%. Vê-se também que o poder explicativo para os modelos 1 e 2 corresponde a 15,42% e 10,95%, respectivamente.

Depreende-se da Tabela 5 que, a regressão identificou que existe influência positiva entre a governança corporativa e o desempenho de mercado, indicando que quanto maior o nível de governança da empresa mais elevado seu desempenho de mercado (Q de Tobin). Tal constatação corrobora Bernadino et al. (2012), porém contradiz as conclusões de Freitas et al. (2018) que identificaram uma influência negativa entre a governança corporativa e o desempenho de mercado, enquanto Silva et al. (2017) não encontrou relações entre os construtos.

Nota-se também que a governança corporativa não apresentou relações com o desempenho financeiro (ROA) contradizendo as contribuições de Maranho, Fonseca e Frega (2016) que encontrou relações significativas negativas entre tais variáveis, assim como Firth, Fung e Rui (2006) e Bhagat e Bolton (2008), ao passo que Almeida et al. (2018) encontrou evidenciações positivas e significativas.

Por outro lado, o nível de intangibilidade das organizações não mostrou significância em nenhum dos modelos, revelando não influenciar o desempenho financeiro e de mercado na presença da governança corporativa. Os resultados destoam dos achados de Sprenger et al. (2017) que detectou influência positiva e significativa entre os construtos, assim como e Tovstiga e Tulugurova (2009), Ahangar (2011), Kumlu (2014), Mazzioni et al. (2014), Dallabona, Mazzioni e Klann (2015) e Perdreau, Nadant e Cliquet (2015). Em contrapartida, é relevante destacar que tal consideração confronta as conclusões de Keenan e Aggestam (2001) e Moura (2011) de que na presença da governança corporativa a tendência é a aquisição de novos ativos intangíveis.

Revela-se ainda que o tamanho das organizações mostrou possuir influência negativa com os indicadores de desempenho, evidenciando que na medida em que o tamanho aumenta, espera-se que o seu desempenho, sofra redução (ALMEIDA et al., 2018) enquanto o endividamento também evidenciou uma relação negativa com o desempenho financeiro, entendendo-se que as empresas muito endividadas possuem dificuldades de captar recursos, o que pode implicar a restrição ou limitação de investimentos que poderia maximizar as atividades da empresa e, em consequência, incrementar seu desempenho (MAZZIONE et al., 2014).

4 CONSIDERAÇÕES FINAIS

O estudo objetivou analisar a influência da governança corporativa e da intangibilidade no desempenho das empresas trazendo como delimitação temporal, o período de 2010 a 2017.

Para atingir o primeiro objetivo específico – verificar se existe semelhanças ou diferenças na configuração do desempenho das empresas mais intangível-intensivas com as empresas menos intangível – intensivas utilizou-se o Teste de Diferenças entre Médias, ao qual detectou-se que a intangibilidade apresentou diferenças estatísticas na variabilidade e na média em relação ao desempenho de mercado, ao passo que no tocante ao desempenho financeiro, os resultados não foram significantes.

Com relação ao segundo e terceiro objetivos específicos – verificar a relação entre a governança corporativa e a intangibilidade das empresas, assim como, analisar a relação entre a governança corporativa e o desempenho das empresas, aplicou-se a Análise de Correspondência (ANACOR), onde depreendeu-se que, as empresas que não se enquadravam nos níveis diferenciados de governança corporativa associavam-se com o alto nível de intangibilidade, enquanto as empresas do novo mercado associavam-se com o médio-baixo desempenho financeiro, mas também apresentaram forte associação com o alto desempenho de mercado.

No que tange ao último objetivo específico – investigar a relação entre a intangibilidade e o desempenho das empresas, utilizou-se da correlação, do qual se verificou que a intangibilidade não mantinha correlações com o desempenho financeiro, ao passo que demonstrou uma relação positiva com o desempenho de mercado, refletindo que maiores níveis de intangibilidade impactam no aumento do desempenho de mercado das organizações.

Por fim, atendeu-se ao objetivo geral através da aplicação da regressão linear múltipla, ao qual verificou-se que existe uma influência positiva entre a governança corporativa e o desempenho de mercado, enquanto o nível de intangibilidade das organizações não influencia em nenhuma das medidas de desempenho.

Destarte, percebe-se que os resultados do estudo apresentaram certa parcialidade em relação às hipóteses pesquisadas. Com relação a H1, verificou-se que a governança influência positivamente o desempenho de mercado, ao passo que não verificou significância quanto o desempenho financeiro. Em relação a H2, não foi confirmada, tendo em vista que a intangibilidade não mostrou significância em relação ao desempenho financeiro e de mercado. Assim, denota-se que para conseguir maiores desempenhos de mercado, as empresas buscam por estratégias competitivas de governança corporativa.

Portanto, espera-se que os achados contribuam para um maior alicerce das temáticas em questão, uma vez que a análise conjunta da governança corporativa e da intangibilidade validam parcialmente a RBV, quanto a vantagem competitiva gerada na forma de desempenho. Em termos práticos, o estudo tem como expectativa ajudar na compreensão das empresas quanto à adaptação de estratégias e servir como base para avaliação de desempenho das organizações.

Dentre as limitações encontradas nesta pesquisa, destaca-se a falta de informações para a métrica das variáveis por parte de algumas empresas, sendo que nem todas possuíam as informações na base de dados Economática®. Como pesquisas futuras, sugere-se (i) verificar, no âmbito das empresas estrangeiras, listadas em outras bolsas, ou até mesmo outros grupos; (ii) utilizar medidas distintas ou adicionais relacionadas à governança corporativa e intangibilidade; pode-se ainda, (iii) analisar a influência entre o desempenho e outros fatores, como o gerenciamento de resultados e competitividade.

REFERÊNCIAS

ABOR, J. Corporate governance and financing decisions of Ghanaian listed firms. Corporate Governance: The International Journal of Business in Society, v.7, n.1, p. 83-92, 2007.

AHANGAR, R. G. The relationship between intellectual capital and financial performance: An empirical investigation in an Iranian company. African Journal of Business Management, v. 5, n. 1, p. 88-95, 2011.

ALBUQUERQUE FILHO, A. R.; HEBERLE, É. L.; FANK, D. R. B.; MACÊDO, F. F. R. R. Fatores determinantes da intangibilidade em companhias abertas familiares. In: Congresso de Gestão e Controladoria da Unochapecó, 2, 2017 Chapecó. Anais… Santa Catarina, 2017.

AL-HADI, A.; AL-YAHYAEE, K. H.; HUSSAIN, S. M.; TAYLOR, G. Market risk disclosures and corporate governance structure: Evidence from GCC financial firms. The Quarterly Review of Economics and Finance, v. 59, n.3, p. 79-84, 2017.

ALMEIDA, F. T.; PARENTE, P. H. N.; DE LUCA, M. M.M.; VASCONCELOS, A. C. D. Governança corporativa e desempenho empresarial: uma análise das empresas brasileiras de construção e engenharia. Gestão & Regionalidade, v. 34, n. 100, 2018.

ANDONOVA, V.; RUÍZ-PAVA, G. The role of industry factors and intangible assets in company performance in Colombia. Journal of Business Research, v. 69, n. 10, p. 4377-4384, 2016.

ANDRADE, A.; ROSSETTI, J. P. Governança Corporativa: fundamentos, desenvolvimento e tendências. 7. ed. São Paulo: Atlas, 2014.

ANTUNES, M. T. P.; MARTINS, E. Capital intelectual: seu entendimento e seus impactos no desempenho de grandes empresas brasileiras. Revista de Administração e Contabilidade da Unisinos, v. 4, n. 1, p. 5-21, 2007.

APPELBAUM, S. H.; CALLA, R.; DESAUTELS, D.; HASAN, L. N. The challenges of organizational agility: part 2. Industrial and Commercial Training, v. 49, n.2, p. 69-74, 2017.

BADOLATO, P. G.; DONELSON, D. C.; EGE, M. Audit committee financial expertise and earnings management: The role of status. Journal of Accounting and Economics, v. 58, n. 2, p. 208-230, 2014.

BARNEY, J. Firm resources and sustained competitive advantage. Journal of Management, v. 17, n. 1, p. 99-120, 1991.

BARNHART, S. W.; ROSENSTEIN, S. Board composition, managerial ownership, and firm performance: An empirical analysis. Financial Review, v. 33, n.4, p. 1-16, 1998.

BERNARDINO, F. F. M.; PEIXOTO, F.M.; NASCIMENTO FERREIRA, R. Governança e eficiência em empresas do setor elétrico brasileiro. Revista Pretexto, v. 16, n. 1, p. 36-51, 2015.

BHAGAT, S.; BLACK, B. Board independence and long term firm performance. Journal of Corporation Law (Forthcoming), v. 27, n. 1, 2002.

BHAGAT, S; BOLTON, B. Corporate governance and firm performance. Journal of Corporate Finance, v. 14, n. 3, p. 257-273, 2008.

BLOCK, J. H; KOHN, K.; MILLER, D.; ULLRICH, K. Necessity entrepreneurship and competitive strategy. Small Business Economics, v. 44, n. 1, p. 37-54, 2015.

BORTOLUZZI, S. C.; ENSSLIN, S. R.; ENSSLIN, L.; VALMORBIDA, S. M. I. A Avaliação de desempenho em redes de pequenas e médias empresas: estado da arte para as delimitações postas pelo pesquisador. Revista Eletrônica de Estratégia & Negócios, Florianópolis, v. 4, n. 2, p. 202-222, jun./dez, 2011.

BOUVATIER, V.; LEPETIT, L.; STROBEL, F. Bank income smoothing, ownership concentration and the regulatory environment. Journal of Banking & Finance, v. 41, p. 253-270, 2014.

CHAUVIN, K. W.; HIRSCHEY, M. Advertising, R&D expenditures and the market value of the firm. Financial management, p. 128-140, 1993.

chymik, J. Globalization and the evolution of corporate governance. European Economic Review, v. 102, p. 39-61, 2018.

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS. Pronunciamento Técnico CPC 04 – Ativo intangível. Disponível em: <static.cpc.mediagroup.com.br/.../187_CPC_04_R1_rev%2006.pdf>. Acesso em: maio de 2018.

CONNOLLY, Robert A.; HIRSCHEY, Mark. Firm size and the effect of R&D on Tobin's q. R&d Management, v. 35, n. 2, p. 217-223, 2005.

DALLABONA, L. F.; MAZZIONI, S.; KLANN, R. C. A influência do grau de intangibilidade no desempenho de empresas sediadas nos países com turbulência econômica. Race, v. 14, n. 3, p. 1035-1062, 2015.

DECKER, F.; ENSSLIN, S. R.; REINA, D. R. M.; REINA, D. A Relação entre os ativos intangíveis e a rentabilidade das ações: um estudo com empresas listadas no índice Bovespa. Revista Reuna, 18(4), 75-92, 2013.

DROBETZ, W.; SCHILLHOFER, A.; ZIMMERMANN, H. Corporate governance and expected stock returns: Evidence from Germany. European financial management, v. 10, n. 2, p. 267-293, 2004.

FÁVERO, L. P.; BELFIORE, P. Manual de análise de dados: estatística e modelagem multivariada com Excel, SPSS e Stata, Elsevier Brasil, 2017.

Freitas, G. A.; Silva, E. M.; Oliveira, M. C.; Cabral, A. C. A.; Santos, S. M. Governança Corporativa e Desempenho dos Bancos Listados na B3 em Ambiente de Crise Econômica. Revista Contabilidade, Gestão e Governança, v. 21, n. 1, p. 100-119, 2018.

GOMPERS, P. A.; METRICK, A.; ISHII, J. L. IRRC Governance Data IRRC-Corporate Governance and Directors Datasets. The Quarterly Journal of Economics, v. 118, n. 1, 2003.

HUGUET, D.; GANDÍA, J. L. Audit and earnings management in Spanish SMEs. BRQBusiness Research Quarterly, v. 19, n.3, p. 171-187, 2016.

KAPLAN, R. S.; NORTON, D. P. A estratégia em ação: balanced scorecard. Gulf Professional Publishing, 1997.

KAYO, E. K. A estrutura de capital e o risco das empresas tangível e intangível intensivas. 2002. Tese (Doutorado em Administração) Departamento de Administração da Faculdade de Economia, Administração e Contabilidade da USP, São Paulo, 2002.

KAYO, E. K; KIMURA, H.; MARTIN, D. M. L.; NAKAMURA, W. T. Ativos intangíveis, ciclo de vida e criação de valor. Revista de Administração Contemporânea, v. 10, n.3, p. 73-90, 2006.

KAYO, E. K; TEH, C. C.; BASSO, L. F. C. Ativos intangíveis e estrutura de capital: a influência das marcas e patentes sobre o endividamento. Revista de Administração-RAUSP, v. 41, n. 2, 2006.

KEENAN, J.; AGGESTAM, M. Corporate governance and intellectual capital: some conceptualisations. Corporate Governance: An International Review, v. 9, n. 4, p. 259275, 2001.

KENT, P.; STEWART, J. Corporate governance and disclosures on the transition to International. Journal Accounting & Finance, v. 48, n. 4, p. 649–671, 2008.

KHANCHEL, I. Corporate governance: measurement and determinant analysis. Managerial Auditing Journal, v. 22. N. 8, p. 740-760, 2007.

KREUZBERG, F.; RIGO, V. P.; KLANN, R. C. Relação entre os indicadores de desempenho financeiro e a intangibilidade dos ativos: um estudo das empresas listadas na BM&FBOVESPA. In: Simpósio de Administração da Produção, Logística e Operações Internacionais, XVII., 2013, São Paulo. Anais... São Paulo, 2013.

KUMLU, O. The effect of intangible resources and competitive strategies on the export performance of small and medium sized enterprises. Procedia – Social and Behavioral Sciences, v. 150, n. 1, p. 24-34, 2014.

LEITE, T. S.; SANTOS, D. F. L. A relação dos ativos intangíveis e o valor de mercado na indústria de materiais básicos do brasil. Revista Brasileira de Administração Científica, v. 4, n. 1, Aquidabã,jan./jun., 2013.

LEV, B. Intangibles: management, measurement, and reporting. Washington: Brookings, 2001.

LIMA, L. S.; MOTTA, L. F. J.; SILVA, A. L. C.; MAIA, V. M. Governança corporativa, valor e desempenho de empresas com participação acionária de fundos de pensão. Gestão Contemporânea, n. 19, 2017.

MACEDO, M. A.; CORRAR, S. M. Análise comparativa do desempenho contábil-financeiro de empresas com boas práticas de governança corporativa no Brasil. Revista Contabilidade e Controladoria, v. 4, n. 1, 2012.

MACEDO, V. M.; CAMPAGNONI, M.; ROVER, S. Biological Assets in Companies in Brazil&58; Pursuant To CPC 29 and Association with Business Features. Revista Sociedade, v. 10, n. 3, p. 7-24, 2015.

MACHADO, J. H.; FAMÁ, R. Ativos intangíveis e governança corporativa no mercado de capitais brasileiro. Revista Contemporânea de Contabilidade, v. 8, n.16, 2011.

MACHADO, J. H.; FAMÁ, R. Ativos intangíveis e governança corporativa no mercado de capitais brasileiro. Revista Contemporânea de Contabilidade, v. 8, n. 16, p. 89-110, 2011.

MARANHO, F. S.; FONSECA, M. W.; FREGA, J. R. Governança corporativa e desempenho das empresas diante da crise econômica global de 2008: uma análise de dados em painel. Revista de Administração da Universidade Federal de Santa Maria, v. 9, n. 2, 2016.

MARIN, J. K.; LISZBINSKI, B. B; KRONBAUER, C. A. Análise do reconhecimento contábil de ativos intangíveis em empresas brasileiras do setor financeiro. Registro Contábil, v. 6, n. 2, p. 34-52, 2015.

MAZZIONI, S.; RIGO, V. P.; KLANN, R. C.; SILVA JR., J. C. A. A relação entre a intangibilidade e o desempenho econômico: Estudo com empresas de capital aberto do Brasil, Rússia, Índia, China e África do Sul (BRICS). Advances in Scientific and Applied Accounting, v. 7, n. 1, p. 122-148, 2014.

MEDRADO, F.; CELLA, G.; PEREIRA, J. V.; DANTAS, J. A. Relação entre o nível de intangibilidade dos ativos e o valor de mercado das empresas. Revista de Contabilidade e Organizações, v.10, n. 28, p. 32-44, 2016.

MEGNA, P.; KLOCK, M. The impact of intangible capital on Tobin's q in the semiconductor industry. The American Economic Review, v. 83, n. 2, p. 265-269, 1993.

MOURA, G. D. Conformidade do disclosure obrigatório dos ativos intangíveis e práticas de governança corporativa: Uma análise de empresas listadas na bovespa. 132 f. Dissertação (Mestrado em Ciências Contábeis) – Programa de Pós-Graduação em Ciências Contábeis da Universidade Regional de Blumenau, Blumenau, 2011.

MOURA, G. D; MACEDO, F. F. R. R.; HEIN, N. Investidores institucionais e boas práticas de governança corporativa: Uma análise das maiores empresas brasileiras listadas na Bovespa. In: CONGRESSO ANPCONT, 5., Vitória. Anais... Vitória, 2011.

MOURA, G. D; MECKING, D. V.; SCARPIN, J. E. Competitividade de mercado, ativos intangíveis e eficiência na combinação dos ativos fixos em companhias abertas listadas na BM&Fbovespa. Enfoque: Reflexão Contábil, v. 32, n. 3, p. 19-35, 2013.

NARDI, P. C. C.; NAKAO, S. H. Impacto da entrada nos níveis diferenciados de governança corporativa sobre a imagem institucional das empresas. Contabilidade Vista & Revista, v. 19, n. 2, p. 85-111, 2009.

NASCIMENTO, E. M.; OLIVEIRA, M. C.; MARQUES, V. A.; CUNHA, J. V. A. Ativos intangíveis: análise do impacto do grau de intangibilidade nos indicadores de desempenho empresarial. Enfoque: Reflexão Contábil, v. 31, n.1, p. 37-52, 2012.

O’BRIEN, J. P. The capital structure implications of pursuing a strategy of innovation. Strategic Management Journal, Chichester, v. 24, n. 5, p. 415-431, May, 2003.

OLIVEIRA, D. P. R. Governança corporativa na prática: integrando acionistas, conselho de administração e diretoria executiva na geração de resultados. São Paulo: Atlas, 2006.

OLIVEIRA, M. O. R.; SCHOSSLER, D. P.; CAMPUS, R. E.; LUCE, B. Ativos intangíveis e o desempenho econômico-financeiro: comparação entre os portfólios de empresas tangível-intensivas e intangível-intensivas. Revista de Administração da UFSM, v. 7, n. 4, 2014.

PARENTE, P. H. N. Cultura corporativa e desempenho empresarial: uma análise nas empresas estrangeiras listadas na Nyse. Dissertação (Mestrado em Administração e controladoria) – Programa de Pós-Graduação em Administração e Controladoria da Universidade Federal do Ceará, Fortaleza, 2015.

PEIXOTO, F. M.; FERREIRA, R. N.; LOPES, A. L.; FAGUNDES, A. Corporate Governance and Efficiency in the Electricity Sector using Data Envelopment Analysis: a study in the Brazilian stock market. Revista de Ciências da Administração, v. 13, n. 31, p. 161, 2011.

PERDREAU, F.; NADANT, A.; CLIQUET, G. Human Capital Intangibles and Performance of Franchise Networks: A Complementary View between Agency and Critical Resource Perspectives. Managerial and Decision Economics, v. 36, n. 2, p. 121-138, 2015.

PEREZ, M. M.; FAMÁ, R. Características estratégicas dos ativos intangíveis e o desempenho econômico da empresa. Unisanta Law and Social Science, v. 4, n. 2, p. 107-123, 2015

PEREZ, M. M.; FAMÁ, R; FAMÁ, R. Ativos intangíveis e o desempenho empresarial. Revista Contabilidade e Finanças – USP, v. 40, n. 1, p. 7-24, 2006.

PIRES, V. M. A influência do investimento em recursos intangíveis no desempenho das instituições financeiras estabelecidas no Brasil. Tese de doutorado, Programa de Pós-Graduação em Administração da Universidade do Vale do Rio dos Sinos – UNISINOS, São Leopoldo, Brasil, 2017.

PROCIANOY, J.; VERDI, R. Adesão aos novos mercados da BOVESPA: Novo Mercado, Nível 1 e Nível 2 – determinantes e consequências. Revista Brasileira de Finanças, v. 7, n. 1, p. 107- 136, 2009.

RITTA, C. O.; ENSSLIN, S. R.; RONCHI, S. H. A Evidenciação Dos Ativos Intangíveis Nas Empresas Brasileiras: Empresas Que Apresentaram Informações Financeiras À Bolsa De Valores De São Paulo E Nova York Em 2006 E 2007. Revista Eletrônica de Ciência Administrativa, v. 9, n. 1, p. 62, 2010.

SANTANA, L. M.; GÓIS, A. D.; DE LUCA, M. M. M.; VASCONCELOS, A. C. Relação entre disclosure socioambiental, práticas de governança corporativa e desempenho empresarial. Revista Organizações em Contexto, v. 11, n.21, p. 49-72, 2015.

SILVA, A.; SOUZA, T. R.; KLANN, R. C. A influência dos ativos intangíveis na relevância da informação contábil. Revista Contemporânea de Contabilidade, v. 14, n. 31, p. 26-45, 2017.

SILVA, F. F.; CELESTINO, É. J. M.; MELO, C. L. L.; MÓL, A. L. R. Influência das variáveis de gestão econômico-financeira na governança corporativa das companhias listadas na BM&FBovespa. Revista Mineira de Contabilidade, v. 18, n. 3, p. 52-64, 2017.

SILVA, R. L. M.; NARDI, P. C. C.; PIMENTA JR., T. O impacto da migração das empresas para os níveis diferenciados de governança corporativa da BM&FBovespa sobre o risco e o retorno de suas ações. Revista de Administração da UFSM, v. 5, n. 2, p. 222-242, 2012.

SILVA., R. L. M.; NARDI, P. C. C.; Martins, V. A.; BAROSSI FILHO, M. Fatores condicionantes da liquidez das ações: efeitos dos níveis de governança, ADR e crise econômica. BBR-Brazilian Business Review, v. 11, n. 1, 2014.

SILVEIRA, A. D. M.; BARROS, L. A. B. C.; FAMÁ, R. Atributos corporativos, qualidade da governança corporativa e valor das companhias abertas no Brasil. Revista Brasileira de Finanças, v.4, n.1, 2006.

SPRENGER, K. B.; SILVESTRE A. O.; BRUNOZI JÚNIOR, A. C.; KRONBAUER. Intensidades das intangibilidades e desempenhos econômico-financeiros em empresas dos países do GLENIF. Revista de Gestão, Finanças e Contabilidade, v. 7, n. 1, p. 121, 2017.

SRIRAM,R. S. Relevance of intangible assets to evaluate financial health. Journal of Intellectual Capital, v. 9, n. 3, p. 351-366, 2008.

TOVSTIGA, G.; TULUGUROVA, E. Intellectual capital practices: a four-region comparative study. Journal of Intellectual Capital, v. 10, n. 1, p. 70-80, 2009.

VILLALONGA, Belén. Intangible resources, Tobin’sq, and sustainability of performance differences. Journal of Economic Behavior & Organization, v. 54, n. 2, p. 205-230, 2004.

VOGT, M.; KAVESKI, I. D. S.; DEGENHART, L.; MONJE, A. D. C.; HEIN, N. Os efeitos da governança corporativa na estrutura de capital: Uma análise nas empresas brasileiras pertencentes ao índice BM&FBovespa de consumo (icon). Revista Ambiente Contabil, v. 9, n. 1, p. 204, 2017.

YERMACK, D. Higher market valuation of companies with a small board of Directors. Journal of Financial Economics, v. 40, n. 3, p. 185-213, 1996.