Artículos

Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial 4.0 Internacional.

Recepción: 07 Septiembre 2024

Aprobación: 08 Noviembre 2024

DOI: https://doi.org/10.7764/eure.51.154.10

Resumen: Se analiza en este artículo la emergencia de un nuevo activo inmobiliario-financiero en la vivienda en arriendo en Santiago, Chile, y en São Paulo, Brasil, en el marco de un contexto global de transformación y crecimiento del mercado de vivienda en arriendo en diversas ciudades a nivel global. A través del concepto de financiarización se identifica una “trayectoria común” en ambos contextos urbanos, donde la vivienda en arriendo se configura como una nueva forma de captura de rentas financieras. A partir de un enfoque principalmente cualitativo y basado en una metodología de fuentes mixtas, el estudio fundamenta sus hallazgos en entrevistas, informes y análisis de medios de comunicación especializados. Explora la circulación de las finanzas en la producción y gestión de nuevos productos inmobiliarios, los actores y las conexiones establecidas, así como la configuración de la renta residencial en cada caso, con especial atención al surgimiento y papel de los propietarios corporativos en estos mercados emergentes.

Palabras clave: vivienda, mercado inmobiliario, globalización.

Abstract: This article analyzes the emergence of a new financial real estate asset in the rental housing market in Santiago, Chile, and São Paulo, Brazil, within the framework of a global context of transformation and growth in rental housing markets in various cities worldwide. Using the concept of financialization, a “common trajectory” is identified in both urban contexts, where rental housing is configured as a new form of capturing financial rents. This primarily qualitative study, based on a mixed-methods approach, grounds its findings in interviews, reports, and analyses of specialized media. It explores the circulation of finance in the production and management of new real estate products, the actors and connections involved, as well as the configuration of residential rent in each case, with particular attention given to the emergence and role of corporate landlords in these emerging markets.

Keywords: housing, real estate market, globalization.

Introducción:La construcción de un nuevo activo de acumulación inmobiliario-financiero

Tanto en Santiago como en São Paulo, presenciamos la reciente aparición de nuevos productos inmobiliarios y servicios asociados al arriendo. Destacamos la emergencia de edificios multifamily, caracterizados por torres de departamentos diseñados exclusivamente para el arriendo, cuyos propietarios son de tipo corporativo, asociados tanto a compañías de seguros de vida como a fondos de pensiones extranjeros y capital financiero privado. Asimismo, hemos sido testigos de la proliferación de plataformas digitales similares a Airbnb, dedicadas al arriendo de corto plazo, que gestionan desde cientos a miles de unidades habitacionales fragmentadas de pequeños inversionistas y de propietarios corporativos. A tal proceso se suma el surgimiento y proliferación de microdepartamentos destinados a este tipo de alquiler.

Otras manifestaciones del proceso señalado incluyen formas renovadas de viviendas estudiantiles, más allá de las tradicionales “pensiones” chilenas o “repúblicas” brasileñas, como lo es el student housing. También se puede mencionar la aparición del coliving, consistente en viviendas compartidas para ser alquiladas, así como el senior housing, un tipo de vivienda diseñada especialmente para adultos mayores. Todas las anteriores viviendas pueden ser arrendadas por periodos cortos, medianos o largos.

Entendemos que cada uno de estos nuevos productos inmobiliarios corresponde a las diversas manifestaciones que ha adoptado la financiarización de la vivienda en arriendo tanto en Santiago como en São Paulo. Observamos la emergencia de un nuevo activo inmobiliario ligado a la explotación de la vivienda en arriendo. Nos apoyamos al respecto en un concepto de Langley (2020), quien propone focalizar la observación en algo que identifica como “assetización”, es decir, la extracción de valor creado en la producción de activos o assets. En el caso de la vivienda en alquiler, su conversión en activo financiero le otorga una nueva capacidad para generar ingresos futuros. Para Langley (2020), el proceso de assetización y la observación –particularmente– de los activos, sería un lugar posible desde el cual analizar el centro de las lógicas, técnicas y prácticas de inversión fundamentales para la inversión financiera, que privilegia las expectativas de valorización del inversor.

La creación de un nuevo activo financiero en renta residencial es una nueva frontera en la captura de rentas financieras en el ámbito construido, que se basa en la renta de los bienes inmuebles y que ya se había manifestado previamente tanto en Santiago como en São Paulo a través de la renta comercial (shopping centers), logística (bodegas) y corporativa (oficinas).

Renta residencial, como se conoce a este tipo de inversión en vivienda en alquiler por parte de actores inmobiliarios-financieros, es un “tipo de inversión más” (Van Loon & Aalbers, 2017) en una cartera de activos diversificados y distribuidos en diferentes lugares, que tiene como objetivo reducir los riesgos de los inversionistas asociados a una única forma de inversión y así aumentar las posibles oportunidades de retorno. En el marco de tal enfoque, el objetivo de esta publicación es problematizar respecto a los significados de la entrada de las finanzas en la vivienda en arriendo, para lo cual se presenta –aunque de forma preliminar– el impacto que ello tiene en el mercado de la vivienda, considerando que se trata de un mercado emergente.

Proponemos que la emergencia de la renta residencial en ciudades como Santiago y São Paulo, así como en otras ciudades de América Latina (véase Rolnik et al., 2021; Rolnik et al., 2024), se inscribe en un contexto global de transformaciones vinculadas al mercado de vivienda en arriendo. Este fenómeno ha experimentado un crecimiento acelerado en el sector privado de diversas ciudades del mundo (Nethercote, 2020). El concepto de financiarización resulta clave para analizar y comparar su surgimiento y evolución, considerando que permite identificar una “trayectoria común” (Aalbers, 2016), aunque dependiente de los arreglos institucionales y del entorno en el que estas prácticas financieras se implementan. Basándonos en la perspectiva comparativa de Aalbers (2016), incorporamos también el enfoque de urbanismo comparado de Robinson (2011), quien propone analizar “procesos” en lugar de comparar ciudades. Siguiendo esta orientación, adoptamos su táctica de rastrear el surgimiento del fenómeno en cuestión. En esta investigación, nos interesó comprender los orígenes de la financiarización de la vivienda en arriendo en Santiago y São Paulo, explorando los activos y el proceso de assetización desarrollado en cada contexto. Indagamos en la circulación de las finanzas en la producción y gestión de nuevos productos y servicios inmobiliarios, las conexiones establecidas y la configuración de la renta residencial, con un especial enfoque en la aparición de propietarios corporativos. Consideramos que la vivienda en arriendo interactúa con procesos sistémicos más amplios, reconociendo que las ciudades están profundamente interconectadas, lo que ocasiona resultados urbanos simultáneamente similares y diferentes (Robinson, 2011). Para ilustrar este punto, destacamos cómo la financiarización de la vivienda en arriendo se ha manifestado en distintos lugares del mundo y en periodos temporales similares, pero de maneras tanto convergentes como divergentes. Esto refleja que la expansión del capital no es homogénea, sino que se materializa a través de diferenciaciones geográficas:

-

2012 – Estados Unidos. En el período posterior a la Crisis Financiera Global (CFG), tanto el acceso a la vivienda propia como la demanda de la misma se vieron restringidos en este país. Fondos de capital privado aprovecharon las significativas caídas en los precios de las viviendas para adquirir miles de unidades con sus hipotecas ejecutadas. Este stock de viviendas fue convertido en vivienda para el alquiler, dando origen a nuevos instrumentos financieros respaldados por este tipo de tenencia. Fields (2018) documenta la emergencia de un nuevo activo financiero vinculado a renta residencial que utilizó como base las viviendas unifamiliares. Además, señaló que, el año 2012, “la industria financiera estaba entre ansiosa y desesperada por nuevos productos, mientras que los operadores de inversión y las agencias de calificación crediticia buscaban nuevos productos y flujos de ingresos” (Traducción nuestra, p. 8).

-

2012 – Sudáfrica. En Ciudad del Cabo, nuevos propietarios corporativos comenzaron a invertir en condominios cerrados de edificios multifamily de tres a cuatro pisos en la periferia de la ciudad, utilizando como vehículo principal de inversión el REIT1 (Real Estate Investment Trust) (Migozzi, 2020).

-

2012 – Brasil. La empresa Uliving comienza a explorar en edificios especializados en vivienda estudiantil, para luego invertir a gran escala en el modelo student housing.

-

2013 – Chile. En Santiago se estructura el primer Fondo de Inversión Inmobiliario destinado a renta residencial de la AGF2 Asset Chile, que, hasta el cierre del trabajo de campo, es el mayor fondo de inversión destinado al modelo multifamily en el país.

En Santiago y en São Paulo, como en otras ciudades en el mundo, observamos una circulación global de capitales financieros que apuestan por nuevos productos inmobiliarios destinados a la renta residencial, en un movimiento que va principalmente desde países centrales del capitalismo hacia países de la periferia. No obstante, ello también ocurre –aunque en menor medida– desde la periferia del capitalismo hacia países centrales, gracias a la presencia de propietarios corporativos y de capitales financieros que circulan en estos ámbitos.

La figura de los propietarios corporativos ha sido un tema de investigación en países directamente golpeados por la CFG del año 2008, principalmente en Estados Unidos (Fields, 2018), Reino Unido (Beswick et al., 2016), España (Gil García & Martínez López, 2023; Janoschka et al., 2020) e Irlanda (Lima, 2020). Por su parte, la llegada a América Latina de estos actores fue a través del interés por parte de inversionistas extranjeros que apostaban por un modelo muy conocido en Estados Unidos, el multifamily (Rolnik et al., 2021). Esta tipología de vivienda se distingue porque el 100% de la propiedad está en manos de un agente corporativo que es dueño del edificio y lo arrienda para obtener una renta. Este modelo, a diferencia del mercado de múltiples propietarios, concentra la propiedad y el cuidado no solo de unidades habitacionales dispersas, sino de edificios completos. La primera ciudad a la que llegó este modelo en América Latina fue Ciudad de México, aunque según las entrevistas y el trabajo de campo realizado, es en Santiago de Chile donde ha avanzado con mayor rapidez la inversión de capital financiero en el modelo multifamily (GRI Hub, 2022). Al respecto, creemos que ello se debe a las características del mercado de capitales chileno, con una regulación bancaria avanzada y una presencia importante de inversionistas institucionales. Además de Chile, Brasil también presenta un avance relevante de este modelo en la región.

En América Latina, el multifamily es un modelo habitacional novedoso y adquiere importancia debido al notable volumen de producción inmobiliaria que el capital financiero puede alcanzar, así como al control y la acumulación de propiedad para el arriendo sin precedentes observados en ambos casos de estudio. Para dar cuenta de estas nuevas formas de acumulación y control de propiedad en manos de sus propietarios corporativos, en el caso de Santiago nos enfocamos en el auge del multifamily, que desde el año 2014 en adelante ha experimentado un crecimiento significativo y suscitado un considerable interés por parte de diversos inversionistas. Observamos principalmente la participación de Fondos de Inversión Inmobiliarios públicos, así como de otros fondos, como Fondos Privados y family offices, que también están incursionando en este tipo de desarrollo habitacional. En Santiago ha sido un modelo impulsado principalmente por capital financiero local.

En el caso de São Paulo, constatamos una variedad mayor de vehículos para la assetización de la vivienda en alquiler, al igual que de modelos inmobiliarios. Observamos algunos Fondos de Inversión Inmobiliarios (FII) y Fondos de Inversión en Participaciones (FIP), estos últimos caracterizados por asociar grandes grupos económicos, similares a los Fondos Públicos chilenos, pero cuya particularidad es la presencia de inversionistas extranjeros que están invirtiendo en multifamily para diversos grupos sociales, incluidos en el modelo más amplio conocido como build-to-rent o “construidos para arrendar”.

Respecto a los propietarios corporativos, la literatura les ha asignado algunas características. Por ejemplo, Beswick y otros (2016) trabajaron el concepto de “Global Corporate Landlord”, analizando el uso de capital privado para comprar carteras de viviendas que habían sufrido la ejecución de sus hipotecas pos-CFG. En este marco estudiaron el caso de la gestora de fondos de inversión Blackstone, con sede en Estados Unidos, que actúa con estrategias similares de inversión no solo en ciudades de ese país, sino también en Londres, Madrid y Atenas; de allí su carácter global. August y Walks (2018), para el caso de Toronto, definieron a los propietarios corporativos como “propietarios financiarizados”, incluyendo de esta manera en dicha categoría a diversos representantes de vehículos de inversión, como sociedades de gestión de activos financieros, REIT y otras corporaciones vinculadas a este mercado. Otros autores han apuntado a los propietarios de unidades habitacionales en plataformas digitales del tipo Airbnb, como “anfitriones corporativos”; es decir, verdaderas corporaciones de inversión inmobiliarias-financieras que actúan en la acumulación y gestión de vivienda para el alquiler de corto plazo vía plataformas digitales (Cocola-Gant & Gago, 2021).

Estas investigaciones tienen en común un intento por explicar las nuevas lógicas financieras corporativas insertas en los sistemas locales de vivienda de arriendo (González Guzmán, 2023), lo que también constituye el propósito del presente artículo. En particular, sostenemos que la irrupción de propietarios corporativos ha facilitado la creación de un mercado de arriendo residencial financiarizado con características que, hasta hace poco, eran inexistentes. Esto demuestra la capacidad de movilizar capital, construir y concentrar propiedad en grandes carteras de activos y generar impactos urbanos, todo ello bajo un modelo y una morfología habitacional orientados prioritariamente hacia las expectativas de valorización del inversor.

Además de esta introducción, el artículo presenta la metodología de la investigación, los resultados para el caso de Santiago y São Paulo, así como las conclusiones.

Metodología

La estrategia metodológica utilizada fue similar a otros estudios empíricos que han analizado las relaciones presentes en el mercado inmobiliario-financiero (Fields, 2018; Fix, 2007; Sanfelici, 2013). Particularmente, se realizó una exploración cualitativa como estrategia para reconocer a los principales actores que comenzaron a invertir en renta residencial tanto en Santiago como en São Paulo. Tal aproximación se basó en una metodología de fuentes mixtas, que fundamenta sus hallazgos en entrevistas, informes y análisis de medios de comunicación especializados. El trabajo de campo tuvo lugar entre los años 2019 y el primer trimestre del año 2024, con interrupciones vinculadas a la pandemia del Covid-19, que afectó el desarrollo de esta investigación durante los años 2020 y parte del 2021.

En primer lugar, se revisaron publicaciones y estudios sobre nuevos negocios vinculados a renta residencial, documentos esenciales para este trabajo porque examinan modelos económicos, teorías y creencias de aquellos que participan en la construcción de la realidad que aquí se describe (Fields, 2018). Esta etapa ayudó a identificar a los principales actores, tipología de productos inmobiliarios, conexiones y proyecciones sobre las inversiones en renta residencial. Se revisaron en Chile artículos del Diario Financiero, diario El Mercurio, Emol y diario La Tercera. Para el caso de Brasil, se revisaron fuentes como Folha São Paulo, uol Economía, Estadão Conteúdo/Economía, Globo, Istoé Dinheiro.

Por su parte, los informes revisados en el caso chileno provienen de consultoras inmobiliarias, particularmente BDO, CBRE y Colliers, que entregan datos constantes sobre el crecimiento del modelo multifamily en el país, además de características del mercado de arriendo en Santiago. Otro informe importante fue el de ACAFI (Asociación Chilena de Administradoras de Fondos de Inversión), que realiza, en conjunto con CBRE y desde el año 2018 hasta el cierre de campo, un informe anual sobre la evolución de los fondos de inversión en el desarrollo inmobiliario del país. En el caso de Brasil, se obtuvieron informes de QuintoAndar, una proptech3 nacional, líder en las transacciones inmobiliarias del país; además se consultó información de BRAIN, consultora inmobiliaria; y de YUCA, empresa constructora-inmobiliaria, gestora de fondos de inversión y administradora de vivienda en alquiler en São Paulo, que publica informes destinados principalmente a sus posibles inversionistas y usuarios inquilinos.

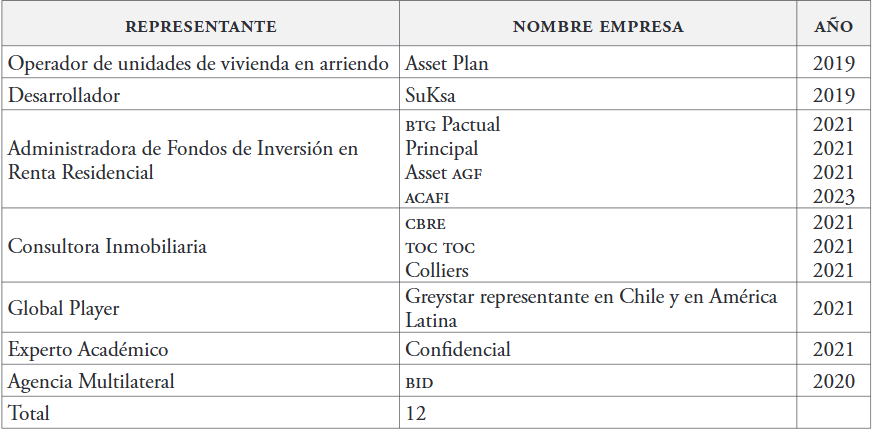

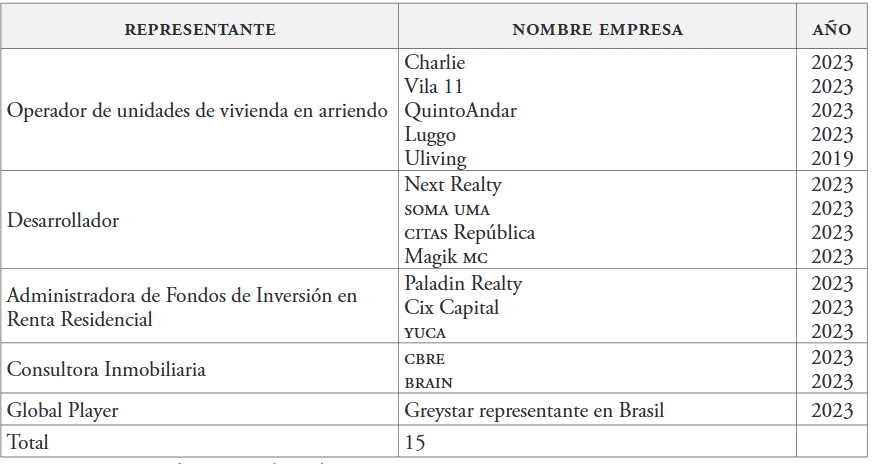

En una etapa siguiente, se realizaron entrevistas semiestructuradas a los actores del ámbito inmobiliario-financiero que aceptaron participar de la investigación. Entre ellos, representantes de administradoras de fondos de inversión, desarrolladores inmobiliarios que venden activos completos destinados a renta residencial, representantes de operadores de renta residencial locales e internacionales, es decir, aquellos vinculados a la gestión administrativa del edificio y de los arrendatarios; y consultoras inmobiliarias que poseen un conocimiento general sobre el funcionamiento de este mercado. Se realizaron en total 12 entrevistas en Santiago y 15 en São Paulo, sumando en total 27 entrevistas (Tablas 1 y 2). A los entrevistados se les preguntó por los siguientes ejes temáticos: i) el histórico de la empresa, para comprender los inicios en el mercado de arriendo; ii) principales funciones/roles; iii) asociaciones con otros agentes económicos; iv) uso de tecnología; v) visión sobre el crecimiento/expansión del mercado de arriendo residencial en términos locales y regionales; vi) características específicas de la empresa/y el modelo de negocio; vii) evaluación de los elementos que facilitan/limitan el crecimiento del modelo; viii) proyecciones; ix) fuente de financiamiento.

Resumen de entrevistas realizadas en Santiago de Chile

Elaboración propia (2023).

Resumen de entrevistas realizadas en São Paulo, Brasil

Elaboración propia (2023).

Resultados

Origen y boom del multifamily en Santiago

En Santiago, la presencia de Fondos de Inversión ha sido relevante para la estructuración de los nuevos mercados de renta residencial, especialmente a partir del año 2014. Estos fondos son un patrimonio integrado por aportes de personas naturales y jurídicas que se rigen por la Ley Única de Fondos (LUF) (Ley Nº 20.712, de 2014). Tanto en las entrevistas como en reportes (ACAFI/CBRE, 2023) se señaló que la LUF del año 2014 fue fundamental para el desarrollo y crecimiento de la renta residencial en el país.

En Chile existen dos tipos de Fondos de Inversión: los públicos y los privados. Los Fondos de Inversión públicos se caracterizan por el mayor volumen de capital manejado en comparación con los Fondos privados, y porque entregan información al mercado. De allí su denominación de “fondos públicos”, a diferencia de los fondos privados, que no entregan información respecto de sus inversiones. En esa perspectiva, la mayor parte de la información disponible en Chile y recogida para este artículo proviene de aquella entregada por Fondos de Inversión públicos.

Del total del stock de edificios multifamily lanzados en Santiago el año 2022,4 según datos de ACAFI, un 37% corresponde a la propiedad de Fondos de Inversión Inmobiliarios públicos (ACAFI, 2023). El 63% restante se encuentra repartido entre otros tipos de propietarios, sean estos Fondos de Inversión privados, desarrolladores inmobiliarios o family office, todos ellos propietarios inmobiliarios-financieros, sobre cuyas inversiones no se dispone de información. A pesar de esta limitación, podemos afirmar que los Fondos de Inversión Inmobiliarios públicos son los que poseen, hasta el cierre del trabajo de campo, la mayor acumulación de propiedad destinada a renta residencial.

Particularmente, los Fondos de Inversión públicos son vehículos destinados a grandes inversionistas y se caracterizan por diversos requisitos, entre los cuales se cuenta tener por lo menos 50 participantes. Si existe algún tipo de aportante institucional –incluido, por ejemplo, el proveniente de Fondos de Pensiones o de Compañías de Seguros de Vida–, no se exige un mínimo de participantes. Estos fondos deben poseer un patrimonio mínimo mayor a UF 10.000. Ninguno de sus aportantes, a excepción de un institucional, podrá tener más del 35% del patrimonio total del fondo.

Los Fondos Públicos chilenos, a diferencia de los REIT y de los FII brasileños, concentran aportantes de altísimo patrimonio, y están dominados por Inversionistas Institucionales (Fondos de Pensiones, Compañías de Seguros de Vida), Corredores de Bolsa, Fondos de Inversión en general, Fondos Mutuos, Fondos de Cesantía, sociedades nacionales y extranjeras, y personas naturales de alto patrimonio. Si bien existen inversiones extranjeras en los Fondos Públicos chilenos, en el caso de la renta residencial su presencia no es tan significativa, como sí ocurre con el capital nacional, por lo que no forma parte de los análisis para este caso.

Por su parte, en Chile las inversiones en renta han experimentado cambios significativos a lo largo del tiempo. Anteriormente, ellas se concentraban principalmente en la renta corporativa, es decir, el arriendo de oficinas. Sin embargo, en la actualidad, los sectores industrial y residencial han mostrado un notorio avance, marcando con ello una transformación en la dinámica de este mercado:

A medida que han pasado los años, el interés por las inversiones inmobiliarias ha ido cambiando. Si antiguamente se veía un gran interés por la renta centrada en oficinas, hoy vemos que el interés ha pasado por el mundo industrial y un gran crecimiento en el sector residencial. Esto se ve reflejado en la nueva superficie que entró en operación durante 2022, donde el 51% de la nueva oferta corresponde a activos industriales, mientras que el 40% corresponde al sector residencial. (Informe ACAFI/CBRE, 2022-2023, p. 37)

El año 2013, Asset AGF (Administradora General de Fondos), o simplemente Asset, fue la primera administradora en estructurar y colocar un fondo de inversión destinado a renta residencial en Chile, al tiempo que daba origen en el mercado de arriendo chileno al primer multifamily del país. Este fondo se autodenominó como el primer “REIT de Chile”, a pesar de que este tipo de instrumento financiero no existe en el país. La similitud con los vehículos financieros REIT radica en su modelo de negocio, en el cual el arriendo de unidades habitacionales genera ingresos que posteriormente se distribuyen a los accionistas en forma de dividendos por cuotas. Además, el fondo adopta una lógica característica de los REIT: la obtención de rentas de largo plazo. Actualmente, Asset es el fondo de inversión en renta residencial con mayor duración en el mercado nacional; si bien fue estructurado el año 2013, su vigencia comenzó el año 2014 y posee fecha de vencimiento para el año 2035, con posibilidad de ser renovado.

La idea de inversión en renta residencial proviene directamente de Estados Unidos a través de la empresa Prudential Financial, específicamente de su filial gestora de Fondos de Inversión experta en real estatePGIM Real Estate. Se trata de un inversionista de tipo institucional, una Compañía de Seguros de Vida con sede en el estado de New Jersey, que estuvo interesada en traer el modelo multifamily a América Latina, pero que luego salió de Chile por razones poco claras. Sin embargo, la gestora de fondos nacional logró estructurar y dar continuidad a esta inversión con capital nacional proveniente principalmente de Compañías de Seguros de Vida:

Asset: Lo que hizo Prudential fue que ellos habían armado el negocio de multifamily en México y venían con ganas de armarlo en Chile y nos tocó la puerta a nosotros y nos dijo “¿nos ayudan?”. Y en ese minuto fuimos pocos los que les prestamos atención, porque todo el mundo pensó que arrendar departamentos chicos en el centro era mala idea: “que la gente se portaba pésimo”, “te lo entregaba para la cagá”, “no había cómo sacar al arrendatario”, “que era súper malo el negocio”, entonces era difícil […] y después Prudential se arrepintió porque tuvo unos cambios internos y nosotros seguimos solos y partimos en chiquitito; ellos tienen edificios en México, en Estados Unidos. Nos explicaron el negocio al revés y al derecho y cuando llegó la hora de “lanzarse a la piscina”, ellos se echaron para atrás y nosotros dijimos “bueno, hemos aprendido un montón, estamos convencidos”, y fuimos a explicar el negocio a cuatro Compañías de Seguro que nos iban a acompañar y nos compramos un edificio, y de ahí para adelante no ha parado. Se puso de moda hace tres-cuatro años, todo el mundo sacó fondos, pero así partió. (Entrevista a representante Asset, AGF, en renta residencial)

Si bien Prudencial no concretó su inversión en Chile, parte del capital levantado por este fondo fue utilizado por Asset para adquirir la plataforma de rentas residenciales que Prudential tenía en Chile y que incluía dos edificios ya operando, además de otros dos proyectos. El fondo de Asset posee 15 edificios operativos en la ciudad de Santiago, que implican más de 4.000 departamentos destinados a renta residencial. Al cierre del trabajo de campo, se logró identificar otros 18 Fondos de Inversión pública que se encontraban participando en renta residencial en el país. El modelo multifamily en Chile ha tenido un crecimiento anual del 28%, y es proyectado por consultoras inmobiliarias como un tipo de vivienda que continúa en ascenso, dadas las actuales dificultades para obtener una propiedad en el país (Emol, 2024, julio 9). En la actualidad, operan más de 150 edificios multifamily en Chile, lo que equivale a más de 35.000 departamentos destinados exclusivamente al arriendo. Esta cifra se encuentra en constante actualización y continúa en ascenso, reflejando el rápido crecimiento de este modelo habitacional en el país.

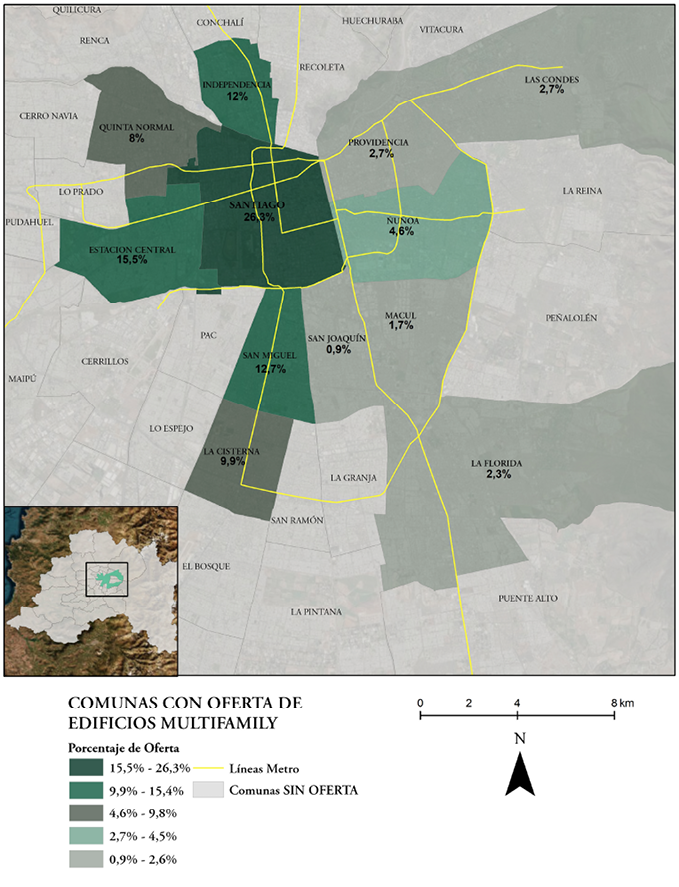

En cuanto a la ubicación de los edificios multifamily en Santiago, predominan en las comunas centrales, donde la regulación permite la construcción de edificios más densos y de unidades de menor tamaño (Emol, 2024, julio 9). Además de la centralidad, los edificios multifamily se caracterizan por su proximidad a las líneas del metro (Figura 1). La ubicación es fundamental, tanto para garantizar una demanda sostenida por parte de los inquilinos como para incrementar la valorización del activo en su conjunto, ya que las mejores localizaciones de la ciudad tienden a elevar su valor en el mercado.

Wijburg y otros (2018) indican que, en la búsqueda de la valorización de los activos en el tiempo, los propietarios corporativos intervienen en ámbitos urbanos más amplios, porque el contexto que sustenta el activo inmobiliario tiene la capacidad de valorizarlo. Es desde este ángulo que se debe analizar el tipo de intervenciones que los propietarios corporativos realizan fuera del edificio y según qué criterios. En la siguiente cita, el representante de Greystar5 aconseja a los desarrolladores inmobiliarios chilenos ser el “mejor vecino de la cuadra”, con la intención de proteger la inversión inmobiliaria-financiera:

GS: En ese sentido hay que tener mucho cuidado cómo se inserta este tipo de proyectos en el entorno, cómo vas mitigando y también cómo vas generando círculos virtuosos con la comunidad. Puede haber plazas al frente; yo creo que más de algún operador de multifamily ya se ha topado con que los focos en la calle están quemados y se tiene que meter la mano al bolsillo y mejorar el estándar del barrio. Hoy en día nos tenemos que transformar, como operadores de multifamily, en el mejor vecino de la cuadra. (Representante Greystar, evento Cámara Chilena de la Construcción, 20/08/2019)6

figura 1

Porcentaje de presencia de empresas multifamily en el Área Metropolitana de Santiago

Elaboración propia, con base en Emol (2024, julio 9).

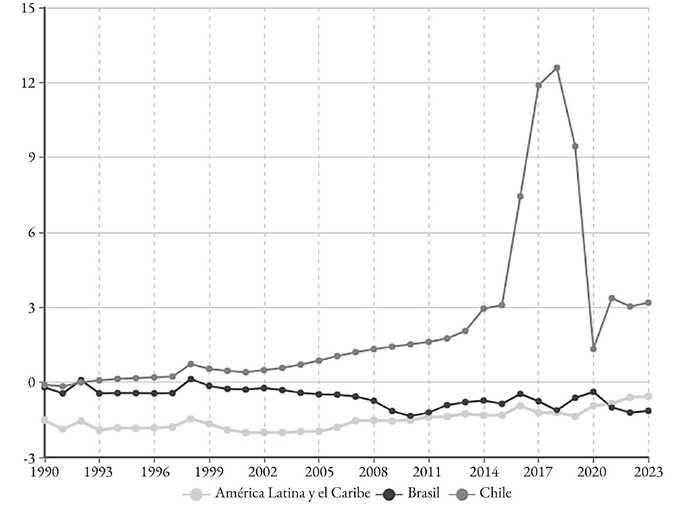

La ubicación de los activos está estrechamente vinculada a la demanda y al perfil del arrendatario que se busca atraer. Históricamente, las comunas centrales de Santiago han sido importantes centros de concentración de población inmigrante (Ducci & Rojas Symmes, 2010). De forma más reciente, el año 2017 marcó un punto de inflexión en el país, considerando la llegada masiva de inmigrantes venezolanos (Stefoni & Silva, 2018). Solo entre los años 2017 y 2020 arribó al país el 49% del total de la población extranjera contabilizada el año 2021 (Colmenares & Abarca, 2022) (Figura 2). En el caso de los inmigrantes venezolanos, la llamada crisis migratoria venezolana ha afectado principalmente a países de América del Sur, como Colombia (29,9%), Perú (19,8%) y Chile (19,7%) (Organización Internacional para las Migraciones [OIM], 2021).

figura 2

Tasa de migración (por 1.000 habitantes): comparación Chile, Brasil y promedio de América Latina

Elaboración propia, con base en datos CEPALSTAT (2023).

De la totalidad de la población migrante en Chile, más de un 60% vive en la Región Metropolitana de Santiago, donde, en términos habitacionales, los inmigrantes suelen arrendar una vivienda completa, o habitar en subarriendo o en “campamentos”. Sin embargo, la vivienda en arriendo es la más significativa en este aspecto, con más de un 80% del total (Stang et al., 2022). Según datos de 2019 respecto a quién arrienda en los multifamily, un poco más del 80% de los arrendatarios eran inmigrantes, principalmente venezolanos (78,6%), seguidos de algunos colombianos (2,3%), mientras que un 16,7% correspondía a chilenos (Diario Financiero, 2019). Estos datos son coherentes con los resultados obtenidos en las entrevistas realizadas durante el trabajo de campo, en las cuales representantes del sector inmobiliario-financiero chileno destacaron la relevancia de los arrendatarios inmigrantes entre su clientela, especialmente aquellos provenientes de Venezuela.7 Tal aspecto también fue señalado por el representante de Greystar para América Latina citado en el siguiente apartado, en el contexto de la comparación de perfiles de inquilinos en ambos casos de estudio. En este sentido, el modelo multifamily ha absorbido, entre otros segmentos, una demanda significativa de vivienda en arriendo proveniente de inmigrantes internacionales residentes en Santiago.

Origen y boom del multifamily en São Paulo

Hay una serie de factores que justifican invertir en viviendas con vistas al alquiler, como son el déficit habitacional, el cambio de estilo de vida de la población más joven y la flexibilidad del modelo. Esta lógica, sumada al éxito de proyectos en Estados Unidos y Europa, fue responsable de atraer inversores al mercado multifamily (o build-to-rent – BTR) en Brasil en los últimos años, tanto locales como internacionales. Pero no había antecedentes que garantizaran el éxito del modelo en el país. Y si los primeros corren los mayores riesgos, también son los que suelen obtener las mejores recompensas. (GRI Club, 2023)

Como se mencionó, una de las características del mercado chileno de capitales es que posee una regulación bancaria avanzada (Agosín & Pastén, 2003), lo que redunda en una mayor facilidad para encontrar financiamiento bancario y de otras entidades financieras para la construcción de edificios nuevos destinados al multifamily. Es diferente lo que ocurre en São Paulo, y Brasil en general, donde el funding o financiamiento para la construcción es más problemático para este tipo de proyectos, especialmente ante nuevos modelos inmobiliarios, situación que, sumada a un contexto de altas tasas de interés, termina por reprimir el financiamiento bancario, al hacerlo un negocio muy riesgoso. En ese sentido, la renta residencial –vinculada al alquiler de viviendas–, a diferencia de la residencial para la venta, la renta corporativa (oficinas), comercial (shoppings) y logística (bodegas), no posee un histórico de ciclo completo en Brasil, esto es, desde el desarrollo de los activos hasta la venta de los mismos, lo que dificulta los análisis relativos al funcionamiento del nuevo modelo habitacional en el mercado inmobiliario local.

Sin embargo, la falta de crédito, más que impedir el desarrollo de renta residencial en Brasil, ha sido un promotor de diversas estrategias inmobiliarias-financieras para su crecimiento. El problema del crédito no es un tema nuevo. Fix (2007) menciona que la falta de crédito bancario incentivó el uso de Fondos de Pensiones para el desarrollo de renta corporativa (oficinas) en São Paulo, durante la producción de lo que identificó como la “cara globalizada de la ciudad”. Aunque la presencia de Fondos de Pensiones fue importante en este época para la inversión en edificios comerciales, su presencia disminuyó en los años 2000, resultado de nuevas políticas federales que buscaron capturar los recursos de los Fondos de Pensiones para destinarlos a inversiones en infraestructura (Kalinoski & Prokopiuk, 2023). Sin embargo, el papel del mercado de capitales continúa siendo relevante para financiar el sector inmobiliario. Hemos identificado que para la instalación del modelo multifamily y build-to-rent en São Paulo, la entrada de capital extranjero ha sido fundamental:

V11: Las empresas nunca lograron [en Brasil], por el momento económico del país, decir “yo voy a explorar eso [arriendo]”, “yo voy a profesionalizar eso”. ¿Cuál es el gran problema de Brasil con el multifamily? El costo de capital. Con una tasa de interés del 13% o una tasa de interés del 8%, el arriendo no es competitivo para conseguir rentabilizar el inmueble. Así que vamos a suponer que alguien va a prestarte el dinero al 20%, al 25% al año: ¿cómo vas a hacer que un arriendo pague eso? ¿Por qué comenzó a funcionar en Brasil a partir de ahora [el multifamily]? ¿Hace poco tiempo? Porque el capital que está viniendo para invertir en multifamily no viene de Brasil. Nuestra fuente de capital proviene del fondo de inversión estadounidense, donde su costo de capital es mucho menor. (Representante Vila 11, multifamily. Traducción nuestra)

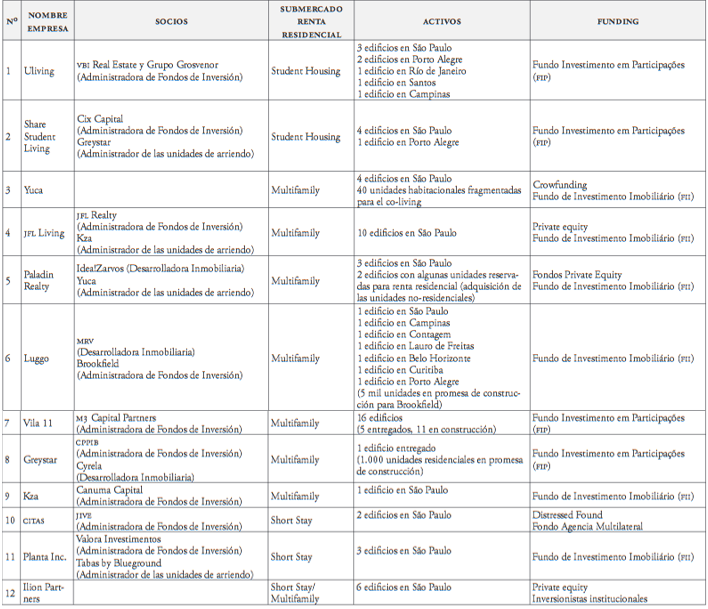

En la Tabla 3 presentamos el total de empresas identificadas en São Paulo que, a la fecha del cierre del trabajo de campo, están invirtiendo en multifamily y en otros modelos destinados a renta residencial. Presentamos también la tabla de los socios –especialmente gestores de activos– involucrados en el negocio. Esta última información permitió detectar los vínculos de las empresas paulistanas con capitales extranjeros y desarrolladoras inmobiliarias, como empresas gestoras de las viviendas en arriendo. También identificamos el submercado de renta residencial en el cual actúan dichas empresas; específicamente, student housing, multifamily, coliving o short stay, este último similar al modelo hotelero. También se describen los activos en propiedades, su ubicación y finalmente el tipo de financiamiento que los sustenta. Como se puede ver, la mayoría de las inversiones se encuentra en São Paulo, pero también en otras ciudades del sector Sudeste y Sur de Brasil principalmente, con una excepción en el Noreste del país (Lauro de Freitas, Bahía).

En el caso de São Paulo, observamos la importancia del Fondos de Inversión en Participaciones (FIP) caracterizados por la presencia de importantes inversionistas calificados8 y profesionales,9 ya sean nacionales o extranjeros, especialmente vinculados a Fondos de Pensiones de Estados Unidos y Canadá, como también a algunos Fondos de Inversión Inmobiliarios (FII). A estos grupos se les suman operadores internacionales expertos en la gestión de vivienda destinada al alquiler, que aportan su conocimiento especializado para replicar la experiencia internacional en el mercado brasileño y en la ciudad de São Paulo.

Empresas dedicadas al multifamily y build-to-rent en São Paulo

Elaboración propia (2024).

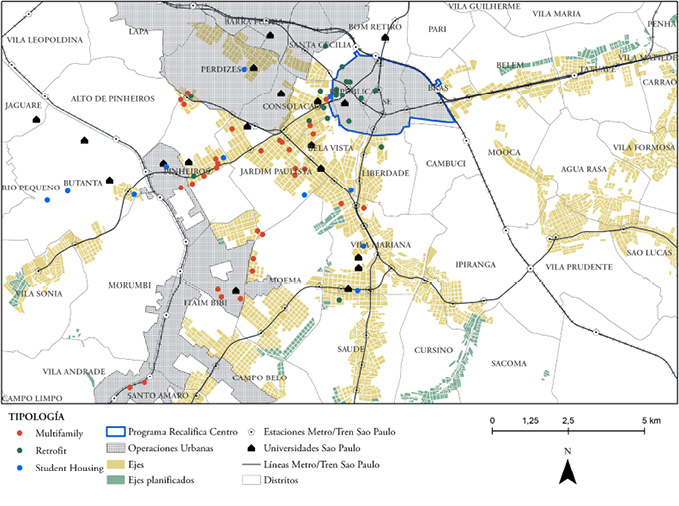

En términos territoriales, las inversiones en multifamily y buil-to-rent se ubican en los sectores más acomodados de la ciudad: el vector sudoeste. Por su parte, los student housing están próximos a universidades, como se puede ver en la Figura 3, donde se indica el submercado de arriendo en el que operan y su distribución territorial. En el caso de São Paulo, el papel de la política urbana local ha sido un catalizador de la inversión inmobiliaria-financiera. Nos referimos particularmente al PDE,10 que promovió un boom de microdepartamentos de hasta 30 m2, producto base de un lucrativo negocio de arriendo de corto plazo.

figura 3

Distribución territorial de empresas dedicadas al multifamily y build-to-rent en São Paulo, según submercado de arriendo

Elaboración propia, con base en GEOSAMPA (Prefeitura de São Paulo, 2023).

Existen otras áreas, fuera del vector sudoeste, que han generado interés por parte de inversionistas inmobiliarios-financieros; entre ellas, el “centro histórico y centro expandido” de la ciudad de São Paulo, con el crecimiento del modelo retrofit.11 El centro de São Paulo, en términos generales, se había caracterizado por la salida de los grupos de elite económica, poca oferta de viviendas y una concentración de “ociosidad inmobiliaria” (Akaishi, 2022); es decir, inmuebles vacíos, abandonados o subutilizados. Por eso es llamativa la entrada de Fondos de Inversión cuyo destino es el arriendo residencial en este tipo de edificaciones. En el trabajo de campo identificamos que se trata principalmente de modelos habitacionales de corta estadía o short stay.

Al comenzar nuestro trabajo de campo el año 2019, los multifamily de São Paulo estaban destinados claramente a personas de altísima renta, a diferencia de los modelos encontrados en el caso de Santiago, caracterizados en general por enfocarse en una amplia clase media. Algunos modelos encontrados en la capital paulista poseían valores de arriendo mensual equivalentes a más de 37 veces un salario mínimo. Es el caso de una de las primeras empresas del mercado, JFL Living, perteneciente al holdingJFL Realty, cuyo principal accionista es Jorge Felipe Lemann, hijo de Jorge Paulo Lemann, una de las personas más ricas de Brasil. Su primer terreno fue comprado por el grupo de inversión el año 2015; el financiamiento de la empresa proviene de capital propio junto con, en menor medida, un FII. Concentrados en las áreas más nobles de la ciudad de São Paulo, el valor de sus arriendos –según datos de la propia empresa– van desde los BRL 7.800 a los BRL 53.000 mensuales (entre CLP 1.560.000 y CLP 10.600.000) y está dirigido a personas entre los 30 y los 50 años, especialmente ejecutivos de empresas y extranjeros. Fue Jorge Felipe Lemann, luego de un año sabático en Estados Unidos, quien trajo el modelo a São Paulo, y con la ayuda de especialistas de ese país montó su propio negocio vinculado a renta residencial (Exame, 2017).

Un modelo que parecía outsider dentro de este panorama era el de la empresa Luggo, con arriendos entre los BRL 1.500 y los BRL 2.000 (CLP 300.000 a CLP 400.000), con foco en el grupo social que ellos identifican como workforce, es decir, personas con renta entre los BRL 5.000 y los BRL 20.000 (CLP 1.000.000 y CLP 4.000.000), un caso más similar al analizado en la capital chilena. Luggo es una proptech de la desarrolladora inmobiliaria MRV&Co, una de las mayores desarrolladoras inmobiliarias de Brasil, creada en 1979, que abrió capital en la bolsa de valores el año 2007, como también una de las empresas que actuó intensamente en el Programa Minha Casa Minha Vida (PMCMV),12 ofreciendo casas y departamentos en más de 160 ciudades del país. MRV&Co tuvo una experiencia anterior con arriendo, específicamente en Estados Unidos, por medio de una subsidiaria llamada Resia, que construye y vende condominios destinados al arriendo (Corrêa & de Souza Barros, 2021). En el caso de Luggo en Brasil, MRV&Co es la encargada de desarrollar edificios, los que son vendidos para un FII, mientras las unidades habitacionales son arrendadas a los inquilinos. Luggo, por su parte, es la encargada de la gestión del alquiler.

Luggo, a la fecha del cierre del trabajo de campo, gestionaba un poco más de 1.400 unidades de multifamily en diferentes ciudades de Brasil. Declara una importante proyección de crecimiento por la inversión de capital proveniente de Brookfield, un fondo de inversión canadiense que opera en Brasil en diferentes segmentos y que en Estados Unidos posee 172 propiedades multifamily, correspondientes a más de 60.000 unidades residenciales. Luggo fue creada en 2019, y a finales del año 2021 firmó un contrato billonario con el fondo canadiense, de manera que Brookfield tendrá derecho a comprar más de 5.000 unidades residenciales, destinadas todas ellas al modelo multifamily. Después de cada venta, la administración quedará bajo la responsabilidad de la proptech:

L: Brookfield es un gran operador, un gran administrador de cartera en todo el mundo, y ve a Brasil como un gran mercado, una gran nueva frontera de inversión, un gran océano azul para este tipo de mercado. Por ser un mercado grande, es un mercado consolidado y poco explorado. Entonces Brookfield, que ya opera varios segmentos de infraestructura comercial, logística, saneamiento y energía, ahora está comenzando a ingresar al sector multifamiliar. Entonces esta relación ya está funcionando; les hemos estado vendiendo propiedades, tenemos la intención de seguir vendiéndolas. (Entrevista representante Luggo. Traducción nuestra)

Entendemos, a partir de las entrevistas a los diferentes actores económicos del mercado de arriendo en Brasil, que la renta residencial posee un enorme potencial en el país. Y ello no solo en la ciudad de São Paulo, sino también en otras ciudades importantes, especialmente aquellas que concentran población. Según datos de la consultora inmobiliaria CBRE Brasil, que entrevistamos para esta investigación, allí contabilizaron, entre los años 2020 y 2023, alrededor de 14.000 unidades multifamily, cifra que corresponde a un poco menos de la mitad de las unidades multifamily presentes en Santiago, pero que se han acumulado en solo tres años. Este dato no contabiliza otras unidades build-to-rent presentes en el caso, como lo son los student housing, ni el uso de microdepartamentos para el arriendo de corto plazo, que han sido furor en São Paulo. Por lo tanto, se trata de un crecimiento notable y por eso existen altas expectativas sobre el desarrollo de este mercado en el país.

“Trayectoria común” en la financiarización de la vivienda en arriendo en Santiago y São Paulo

Retomando el concepto de “trayectoria común” de Aalbers (2016) en relación con el proceso de financiarización, observamos cómo el capital financiero internacional ha comenzado a invertir en América Latina, viéndola como una región atractiva para renta residencial. Esto se da claramente en países que tienen altos niveles de desarrollo financiero, como Chile y Brasil, pero también en México, Colombia y Perú (Carroza-Athens, 2022), donde también se ha detectado la aparición de renta residencial (Rolnik et al., 2024). Ello sumado a que en los casos de estudio, particularmente, existe un crecimiento notable de la vivienda en arriendo en diferentes segmentos (Rolnik et al., 2024).

Si bien en ambos casos fue posible observar el desarrollo de la financiarización de la vivienda en arriendo, existen diferencias entre ellos. En Brasil, la participación de capitales globales es clara, especialmente a través de Fondos de Pensiones provenientes de Estados Unidos y Canadá, los cuales han sido clave para la expansión a gran escala del modelo. En Chile, aunque el capital nacional ha sido suficiente para sustentar y desarrollar el mercado de renta residencial, destaca la participación de Compañías de Seguros de Vida y el impulso inicial proveniente de forma directa de Estados Unidos, como se mencionó en la caracterización del caso. Además, en diversas entrevistas y en los informes revisados, tanto con actores inmobiliarios-financieros chilenos como con brasileños, se destacó que la observación y, en algunos casos, la participación en los mercados de Estados Unidos y Europa ha sido fundamental para moldear y apostar por este nuevo modelo de negocio habitacional.

La principal diferencia entre ambos casos de estudio respecto a la “trayectoria común” en la aparición de la financiarización de la vivienda en arriendo, radicaba en el perfil del público objetivo al que estaba dirigida dicha modalidad habitacional y, junto con ello, en el tipo de vivienda que se estaba construyendo, como se ilustra en la siguiente cita del representante de Greystar para América Latina:

GS: En Chile ese mercado de renta empezó sobre todo mirando a inmigrantes, gente de Venezuela, de Colombia, Perú, que no tenían la posibilidad de comprar, porque no tenían acceso al sistema bancario, y fue hecho con un estándar muy bajo; son viviendas asequibles, son chicas, con terminaciones no muy buenas, pero siempre fue pensando en que esa persona no tenía opción. Entonces no hay que competir, porque no tienen la posibilidad de irse a otra parte y están muy optimizados, muy eficientes en ese sentido; pero servicio… nulo. Y yo creo que, en gran parte, mantener el valor de esos activos en un tiempo será difícil. Por otro lado, en Brasil […] nosotros entramos con Cyrela [desarrollador inmobiliario] en São Paulo, que son desarrolladores de lujo, y con ellos nosotros siempre estamos tratando de bajar un poco el estándar, mientras que en Chile estamos tratando de subir un poco el estándar. Entonces es como fuerzas muy opuestas e interesantes; [en São Paulo] están apuntando a un segmento del mercado mucho más alto que…, de repente son departamentos más grandes y en ese sentido está evolucionando de manera muy distinta a la vez. (Representante Greystar para América Latina)

Sin embargo, la entrada a São Paulo de MRV&Co, con su filial Luggo, y la inyección de capital por parte de Brookfield, cambiaron este escenario inicial, y permiten suponer cierta convergencia entre ambos casos estudiados, especialmente en la apuesta por invertir en edificios multifamily que se dirigen a un arriendo de largo plazo, con proyecciones de expansión a grupos de clase media.

Conclusiones

Dado que se trata de un fenómeno relativamente reciente en Santiago y en São Paulo, nos propusimos indagar en los orígenes de los nuevos productos inmobiliarios destinados a la inversión en renta residencial. Para ello, establecimos contacto tanto con las principales empresas que actuaban en esta área, como con aquellos agentes económicos participantes de la construcción de un mercado emergente donde la vivienda en alquiler se erige como protagonista. Nos enfocamos en estudiar a los propietarios corporativos, capaces de recibir flujos de capital, tanto nacionales como internacionales, a través de diversos vehículos de inversión. Estos inversores comenzaron a explorar el sector de la renta residencial tras haber incursionado previamente en renta corporativa (oficinas), renta comercial (centros comerciales) y renta logística (bodegas), siendo la renta residencial la más reciente frontera para el avance del capital financiero. Por medio de estas dinámicas se están generando nuevas formas de acumulación y control de propiedad para los casos estudiados.

La emergencia y crecimiento del mercado de renta residencial en ciudades de América Latina se relaciona con las transformaciones inmobiliarias y financieras impulsadas por capital proveniente de países centrales de la economía. Estas inversiones han tenido un impacto urbano significativo, tras haber comenzado su expansión en México y posteriormente en Chile y Brasil. Este estudio analizó la influencia de dichas corrientes de inversión en el desarrollo de la vivienda en arriendo, un mercado que ha presentado un crecimiento expresivo, siguiendo patrones observados en países donde fondos de inversión destinados al sector residencial han ganado protagonismo, especialmente después de la crisis financiera global del año 2008. En este sentido, la renta residencial es actualmente un activo que representa un refugio de capitales, y en países centrales de la economía se trata de mercados consolidados, con buenas perspectivas de rentabilidad y, por lo tanto, atractivos para invertir en ellos. Al mismo tiempo, renta residencial se ha transformado en un producto global, una nueva frontera de acumulación de la cual los países latinoamericanos también son parte.

En el caso de los Fondos de Inversión Públicos chilenos y los Fundo Investimento em Participações brasileños, ambos destacan como vehículos de inversión caracterizados por la presencia de inversionistas institucionales como principales aportantes. Se trata de propietarios corporativos que hacen posible la creación de un mercado habitacional caracterizado por la assetización de la vivienda en arriendo, demostrando con ello el poder que comparten en relación con la capacidad de movilizar capital, construir y apropiarse de grandes carteras de activos y, a la vez, imponer nuevas dinámicas en los mercados residenciales, a partir de sus expectativas de retorno financiero.

La concentración de la propiedad en manos de propietarios corporativos revela nuevas formas de acumulación, fenómeno que, en un contexto de crecientes dificultades para acceder a la vivienda adecuada, implica nuevas brechas de desigualdad en el mercado residencial. Futuras investigaciones podrían explorar la evolución de estos procesos. Este capital móvil requiere tiempo de implementación. La configuración final del modelo dependerá en gran medida de las condiciones macroeconómicas prevalentes, de los nuevos mercados emergentes y de las oportunidades abiertas por la promoción de políticas públicas urbanas y financieras que los gobiernos ofrecen al capital privado para continuar invirtiendo en el ámbito residencial descrito. Tal como se señaló en este artículo y ha sido destacado por otras investigaciones (véase Rolnik et al., 2021), dichas políticas han sido fundamentales para su desarrollo y promoción.

Referencias bibliográficas

Aalbers, M. B. (2016). The Financialization of Housing: A Political Economy Approach. Routledge.

ACAFI (Asociación Chilena de Administradoras de Fondos de Inversión). (2023). Memoria Acafi 2022. https://acafi.cl/wp-content/uploads/2023/05/Memoria-anual-Acafi_2022_VF-1.pdf

ACAFI/CBRE. (2023). Reporte Inmobiliario 2022-2023. https://acafi.cl/Reporte_Inmobiliario_2023.pdf

Agosín, M. R. & Pastén, E. (2003). Corporate governance in Chile. Documentos de Trabajo (Banco Central de Chile), (209), 1-25. https://www.bcentral.cl/en/content/-/details/documento-de-trabajo-n-209

Akaishi, A. G. (2022). A herança mercantil: os entraves dos imóveis ociosos no centro de São Paulo. Tesis de doctorado, Faculdade de Arquitetura e Urbanismo, Universidade de São Paulo, Brasil. https://www.teses.usp.br/teses/disponiveis/16/16137/tde-02082022-154643/pt-br.php

August, M. & Walks, A. (2018). Gentrification, suburban decline, and the financialization of multi-family rental housing: The case of Toronto. Geoforum, 89, 124-136. https://doi.org/10.1016/j.geoforum.2017.04.011

Beswick, J., Alexandri, G., Byrne, M., Vives-Miró, S., Fields, D., Hodkinson, S. & Janoschka, M. (2016). Speculating on London’s housing future: The rise of global corporate landlords in ‘post-crisis’ urban landscapes. City, 20(2), 321-341. https://doi.org/10.1080/13604813.2016.1145946

BTG Pactual Chile. (2023). btg Webinar Upadate Fondo Renta Residencial. https://www.youtube.com/watch?v=ipdw890gzJg&t=182s

Carroza-Athens, N. (2022). Variedades de financiarización de la vivienda en América Latina: un análisis comparado entre Chile y Venezuela (2000-2015). Revista INVI, 37(105), 98-123. http://dx.doi.org/10.5354/0718-8358.2022.63800

CBRE. (2022). Mercado Multifamily 2S 2022. CBRE Chile. https://f.tlcollect.com/fr2/623/20461/Figures_Santiago_Multifamily_2S_2022.pdf

CEPALSTAT. (2023). cepalstat: Bases de datos y publicaciones estadísticas. Comisión Económica para América Latina y el Caribe (CEPAL). https://statistics.cepal.org/portal/cepalstat/dashboard.html?theme=1&lang=es

Cocola-Gant, A. & Gago, A. (2021). Airbnb, buy-to-let investment and tourism-driven displacement: A case study in Lisbon. Environment and Planning A: Economy and Space, 53(7), 1671-1688. https://doi.org/10.1177/0308518X19869012

Colmenares, N. & Abarca, K. (2022). La migración a nivel local en Chile. Desafíos, demandas y políticas en tiempos de pandemia. Si Somos Americanos, 22(1), 164-192. http://dx.doi.org/10.4067/S0719-09482022000100164

Corrêa, B. R. & de Souza Barros, S. F. (2021). Trajetórias econômicas e espaciais do grupo MRV: reescalonamento e produção do espaço. Sociedade e Território, 33(3), 7-25. https://doi.org/10.21680/2177-8396.2021v33n3ID24419

Diario Financiero. (2019, febrero 18). Mayores fondos inmobiliarios del país miran activos en Perú y destacan alta competencia en Chile. https://www.df.cl/empresas/infraestructura-inmobiliaria/mayores-fondos-inmobiliarios-del-pais-miran-activos-en-peru-y-destacan

Ducci, M. E. & Rojas Symmes, L. (2010). La pequeña Lima: Nueva cara y vitalidad para el centro de Santiago de Chile. Revista EURE - Revista de Estudios Urbano Regionales, 36(108), 95-121. http://dx.doi.org/10.4067/S0250-71612010000200005

Emol. (2024, julio 9). “Multifamily”: La evolución en los últimos 10 años del negocio inmobiliario estrella en medio de la crisis del sector. https://www.emol.com/noticias/Economia/2024/07/08/1135788/mercado-edificios-multifamily-region-metropolitana.html

Exame. (2017, diciembre 13). Jorge Felipe, filho de Lemann, sonha grande com aluguéis. https://exame.com/negocios/jorge-felipe-filho-de-lemann-sonha-grande-com-alugueis/

Fields, D. (2018). Constructing a new asset class: Property-led financial accumulation after the crisis. Economic Geography, 94(2), 118-140. https://doi.org/10.1080/00130095.2017.1397492

Fix, M. (2007). São Paulo: Cidade global: fundamentos financeiros de uma miragem. Boitempo Editorial.

Gil García, J. & Martínez López, M. A. (2023). State-led actions reigniting the financialization of housing in Spain. Housing, Theory and Society, 40(1), 1-21. https://doi.org/10.1080/14036096.2021.2013316

González Guzmán, J. (2023). Tenants against corporate landlords. An analysis of the Real Estate-Financial Complex and the New Urban Class Struggle in Barcelona. Tesis doctoral, School of Geography & School of Sociology and Social Policy, University of Leeds, Inglaterra. https://etheses.whiterose.ac.uk/33056/1/_0_May_2023_Thesis_JGG_Oct_2023.pdf

GRI Club. (2023). GRI Brasil Committee Multifamily & BTR. https://www.griclub.org/committees/real-estate/gri-brazil-committee-multifamily-btr_4222

GRI Hub. (2022, agosto 7). Ivanhoé Cambridge pretende invertir US$ 250 millones en Chile. La compañía rompió con la tradición de capital local en el país en 2022.https://www.griclub.org/news/real-estate/ivanho-cambridge-pretende-invertir-us-250-millones-en-chile

Janoschka, M., Alexandri, G., Ramos, H. O. & Vives-Miró, S. (2020). Tracing the socio-spatial logics of transnational landlords’ real estate investment: Blackstone in Madrid. European Urban and Regional Studies, 27(2), 125-141. https://doi.org/10.1177/0969776418822061

Kalinoski, R. & Prokopiuk, M. (2023). Financeirização da moradia via fundos de investimento imobiliário em metrópoles brasileiras. Revista EURE - Revista de Estudios Urbano Regionales, 49(148), 1-23. http://dx.doi.org/10.7764/eure.49.148.10

Langley, P. (2020). Assets and assetization in financialized capitalism. Review of International Political Economy, 28(2), 382-393. https://doi.org/10.1080/09692290.2020.1830828

Lima, V. (2020). The financialization of rental housing: Evictions and rent regulation. Cities, 105, 102787. https://doi.org/10.1016/j.cities.2020.102787

Migozzi, J. (2020). Selecting spaces, classifying people: The financialization of housing in the South African city. Housing Policy Debate, 30(4), 640-660. https://doi.org/10.1080/10511482.2019.1684335

Nethercote, M. (2020). Build-to-Rent and the financialization of rental housing: Future research directions. Housing Studies, 35(5), 839-874. https://doi.org/10.1080/02673037.2019.1636938

Organización Internacional para las Migraciones (OIM). (2021). Integración socio-económica de los migrantes y refugiados venezolanos, casos de Brasil, Chile, Colombia, Ecuador y Perú. CEPAL. https://dds.cepal.org/redesoc/publicacion?id=5511

Prefeitura de São Paulo. (2023). geosampa: Mapa digital da cidade de São Paulo. https://geosampa.prefeitura.sp.gov.br/PaginasPublicas/_SBC.aspx

Robinson, J. (2011). Cities in a world of cities: The comparative gesture. International Journal of Urban and Regional Research, 35(1), 1-23. https://doi.org/10.1111/j.1468-2427.2010.00982.x

Rolnik, R., Guerreiro, I. D. A. & Marín-Toro, A. (2021). El arriendo-formal e informal-como nueva frontera de la financiarización de la vivienda en América Latina. Revista INVI, 36(103), 19-53. http://dx.doi.org/10.4067/S0718-83582021000300019

Rolnik, R., Marín-Toro, A. & Jasonson, E. (2024). The empire strikes back: the financialization of rental housing – a new frontier of accumulation and precarity. Urban Geography, 45(10), 1707-1723. https://doi.org/10.1080/02723638.2024.2355061

Rolnik, R., Pereira, A. L. D. S., Moreira, F. A., Royer, L. D. O., Iacovini, R. F. G. & Nisida, V. C. (2015). O Programa Minha Casa Minha Vida nas regiões metropolitanas de São Paulo e Campinas: aspectos socioespaciais e segregação. Cadernos Metrópole, 17(33), 127-154. https://doi.org/10.1590/2236-9996.2015-3306

Sanfelici, D. (2013). A metrópole sob o ritmo das finanças: implicações socioespaciais da expansão imobiliária no Brasil. Tesis doctoral, Faculdade de Filosofia, Letras e Ciências Humanas, Universidade de São Paulo, Brasil. https://www.teses.usp.br/teses/disponiveis/8/8136/tde-07012014-093205/pt-br.php

Stang, F., Riedemann, A., Soto, D. & Abarca, C. (2022). Extranjeridad, neoliberalismo y subsidiariedad: el problema de acceso a la vivienda de migrantes en las Región Metropolitana y de Antofagasta, Chile. Población y sociedad, 29(1), 227-255. http://dx.doi.org/https://doi.org/10.19137/pys-2022-290111

Stefoni, C. & Silva, C. (2018). Migración venezolana hacia Chile: ¿se restringe o se facilita la migración de venezolanos hacia Chile. En J. Koechlin & J. Eguren (Eds.), El éxodo venezolano: entre el exilio y la emigración (pp. 167-188). Colección OBIMID, vol. 4. https://dialnet.unirioja.es/servlet/libro?codigo=725410

Van Loon, J. & Aalbers, M. B. (2017). How real estate became ‘just another asset class’: The financialization of the investment strategies of Dutch institutional investors. European Planning Studies, 25(2), 221-240. https://doi.org/10.1080/09654313.2016.1277693

Wijburg, G., Aalbers, M. B. & Heeg, S. (2018). The financialisation of rental housing 2.0: Releasing housing into the privatised mainstream of capital accumulation. Antipode, 50(4), 1098-1119. https://doi.org/10.1111/anti.12382

Notas

Información adicional

redalyc-journal-id: 196