Articles

CONCENTRAÇÃO NOS MERCADOS DE SEMENTES DE MILHO, SOJA E ALGODÃO: UMA ABORDAGEM ECD

CONCENTRAÇÃO NOS MERCADOS DE SEMENTES DE MILHO, SOJA E ALGODÃO: UMA ABORDAGEM ECD

Agroalimentaria, vol. 21, núm. 41, pp. 133-150, 2015

Universidad de los Andes

Recepção: 21 Janeiro 2014

Revised document received: 10 Setembro 2014

Aprovação: 14 Janeiro 2015

RESUMO: Na década de 1990, os mercados de sementes de milho, de soja e de algodão passaram por modificações com a criação de aparato legal, o processo de fusões e aquisições (F&A) e a introdução dos organismos geneticamente modificados (OGMs). Nesse contexto, o artigo procura investigar a concentração de mercado a partir do modelo Estrutura, Conduta e Desempenho (ECD). Índices de concentração como CR4 e Herfindahl index e o índice de mobilidade foram utilizados para analisar a estrutura do mercado. A conduta foi investigada a partir da análise da atividade inovativa bem como pela as relações traçadas entre as empresas. O desempenho do mercado foi analisado através da evolução da atividade inovativa e da relação entre os preços do insumo e do produto. O período de analise compreende de 1999 a 2010 e os dados foram obtidos junto ao Registro Nacional de Cultivares (RNC) e às Superintendências do Ministério de Agricultura, Pecuária e Abastecimento. Concluiu-se que os três mercados são concentrados e de pouca mobilidade; que a Embrapa, apesar de ter perdido espaço, continua a ser um importante agente no desenvolvimento de inovações; que, apesar da concentração, a pesquisa e o desenvolvimento de novas cultivares, para os mercados de milho e soja, se intensificaram; e que, a análise dos preços aponta para ganhos de eficiência no mercado de sementes de milho, e exercício de poder de mercado nos de algodão e soja.

Palavras-chave: algodão, Brasil, concentração, inovação, mercado de sementes, milho, soja.

RESUMEN: En la década de 1990, los mercados de semillas de maíz, soja y algodón pasaron por modificaciones debido a la creación del aparto legal, a procesos de fusiones y adquisiciones (F&A) y a la introducción de organismos genéticamente modificados (OGMs). En este contexto, el artículo procura investigar la concentración de mercado a partir del modelo de Estructura, Conducta y Desempeño (ECD). Se utilizaron tanto los Índices de concentración como CR4, el Herfindahl index y el índice de movilidad fueron para analizar la estructura de mercado. El comportamiento empresarial fue investigado a partir del análisis de la actividad innovativa, así como también de las relaciones establecidas entre las empresas. El desempeño del mercado fue analizado a través de la evolución de la actividad innovativa y de la relación entre los precios de insumo y del producto. El período de análisis comprendió desde 1999 a 2010 y los datos fueron obtenidos del Registro Nacional de Cultivares (RNC) y de la Superintendencias del Ministerio de Agricultura, Ganado y Abastecimiento. Las conclusiones del artículo revelaron que los tres mercados están concentrados y tienen poca movilidad; que Embrapa, a pesar de haber perdido espacio, continua siendo un importante agente en la generación de innovaciones; que, a pesar de la concentración, la investigación y desarrollo de nuevos cultivares para los mercados del maíz y la soja se intensificaron; y que el análisis de precios apunta a ganancias de eficiencia en el mercado de semillas de maíz y al ejercicio de poder en los mercados de algodón y de soja.

Palabras clave: algodón, Brasil, concentración, innovación, maíz, mercado de semillas, soja.

ABSTRACT: In the 90's, the seed markets of corn, soybeans and cotton have undergone changes with the creation of specific laws, the process of mergers and acquisitions (M & A) and the introduction of genetically modified organisms (GMOs). In this context, this article investigated the market concentration as well as other indicators of market structure using the Structure, Conduct and Performance (SCP) model. Concentrations indexes were used to evaluate the market structure. The firms conduct was analyzed by investigating the relationship between firms and their innovation activity. Finally, the relationship between the input and output prices and the evolution of innovation activity were used to evaluate the market performance. The period of analysis covers 1999 to 2010 and data were obtained from the RNC and the Superintendents of the Ministry of Agriculture, Livestock and Supply. It was concluded that the three markets are concentrated and have low mobility; that Embrapa, despite of losing space, continues to be an important agent in the development of innovations, and that the analysis of the prices points to efficiency gains in the corn seed market and to exercise of market power in the cotton and soybeans markets.

Key words: Brazil, concentration, corn, cotton, innovation, seeds market, soybean.

RÉSUMÉ: Dans les années 90, les marchés de graines de maïs, de soja et de coton ont subi des modifications du fait de la création d'un appareil légal, du processus de fusions et acquisitions (F&A) et de l'introduction des organismes génétiquement modifiés (OGM). Dans ce contexte, cet article vise à explorer la concentration de marché à partir du modèle de Structure-Comportement-Performance (SCP). La structure du marché a été analysée au moyen d'indices de concentration comme le CR4, de l'indice de Herfindahl et de l'indice de mobilité. Le comportement a été étudié à partir de l'analyse de l'activité innovatrice ainsi que les relations tissées entre les entreprises. La performance du marché a été examinée à travers l'évolution de l'activité innovatrice et de la relation entre les prix de la matière première et du produit. La période d'analyse va de 1999 à 2010 et les données ont été obtenues auprès du Registre National de Cultivars (RNC) et des Secrétariats du Ministère de l'Agriculture, de l'Elevage et de l'Approvisionnement. Il est conclu que les trois marchés sont concentrés et ils ont peu de mobilité ; que l'Embrapa (Entreprise Brésilienne de Recherche pour L'agriculture et L'élevage), bien qu'elle ait perdu de son espace, constitue encore un agent important dans le développement des innovations ; que, malgré la concentration, la recherche et le développement de nouveaux cultivars, pour les marchés du maïs et du soja, se sont intensifiés ; et que l'analyse des prix signale des gains en efficacité sur le marché de graines de maïs, et l'exercice de pouvoir de marché sur ceux du coton et du soja.

Mots-clé : Brésil, concentration, coton, innovation, maïs, marché de graines, soja.

1. INTRODUÇÃO

No cenário internacional, a agricultura brasileira desponta por sua produção e seu volume de exportação. A grande importância de produtos agrícolas no Brasil põe em evidência os mercados ofertantes de matérias-primas, tais como sementes e defensivos. A expansão das culturas de soja e milho, somada a outras - como, por exemplo, o algodão -, dinamizou os mercados de insumos, especificamente o de sementes.

Os mercados de sementes de soja, de milho e de algodão são caracterizados pela intensidade de Pesquisa e Desenvolvimento (P&D) nas empresas. Essa característica decorre do vasto território nacional, assim como do grande número de regiões com características distintas de clima e solo. Sendo assim, o melhoramento de plantas, presente no Brasil desde o século passado (Ramalho, Toledo, Souza & Teixeira 2010), tem papel importante na indústria de sementes.

Carvalho (1997) e Carvalho, Salles-Filho & Paulino (2007) argumentam, a partir de uma abordagemneo-schumpeteriana, que esses mercados são determinados de forma concorrencial pela inserção de novas cultivares, que representam inovação. Essas cultivares também impactam na produção de soja, de milho e de algodão (Aviani & Hidalgo, 2011), sendo caracterizadas por afetar - principalmente - , a demanda. Isso ocorre a partir da inserção de sementes com novas características, como, por exemplo, maior adequação à região, ao clima, assim como sua tolerância a herbicidas. Essas melhorias são provenientes do melhoramento vegetal ou de técnicas de DNA recombinante, que, entre outros objetivos, buscam o aumento da produtividade da cultura por intermédio de melhor adaptação às condições edafoclimáticas, por exemplo.

O melhoramento genético iniciou-se no Brasil na década de 1940 e se expandiu, no decorrer do século (Ramalho et al., 2010). O advento da biotecnologia na agricultura, em especial no setor de sementes, indicou um avanço na atividade inovativa, mas restringiu-se a tornar a cultura resistente a insetos e tolerantes a herbicidas, por exemplo. A evolução do processo produtivo de sementes, ocorrida principalmente nos Estados Unidos, afetou significativamente o mercado nacional de sementes a partir da inserção de organismos geneticamente modificados (OGMs) em sementes produzidas nacionalmente. Nos mercados de sementes de milho, de soja e de algodão, no final da década de 90, o processo de fusões e aquisições (F&A) deu fim a um período em que empresas nacionais privadas e públicas, com destaque para a Embrapa, usufruíam da maior parcela de mercado.

Aliada a esse processo, a criação da Lei de Proteção de Cultivares (LPC) e do Registro Nacional de Cultivares (RNC), ambos de 1997, e a Lei de Propriedade Intelectual delimitaram o início da reconsolidação do mercado como se verifica atualmente. Santini & Paulillo (2001) - por exemplo - apontam como a mudança mais significativa do mercado de sementes de milho a ocorrida em 1997, quando a empresa Monsanto adquiriu a Agroceres, a mais antiga no mercado. Segundo Benetti (2002), as F&A ocorridas no Brasil são alicerçadas no processo de diversificação industrial da indústria de biotecnologia, iniciado na década de 1980 nos Estados Unidos, por intermédio do financiamento obtido junto às indústrias químicas.

Assim como a aquisição da Agroceres pela Monsanto, a FT Sementes - uma das principais empresas do mercado de sementes de soja -, também foi adquirida pela mesma empresa. No mesmo período várias multinacionais atuaram de modo semelhante, objetivando obter o germoplasma - base de cultivares - assim como a rede de comercialização e distribuição dessas empresas. Essas empresas multinacionais, bem como agentes econômicos de diversas indústrias buscavam a complementaridade, assim como os lucros das empresas nacionais, ao entrarem nesse mercado (Benetti, 2002).

A Embrapa, principal empresa pública de P&D para a agricultura - e, segundo Fuck & Bonacelli (2007) e Carvalho (2003), de importante papel estratégico nesses mercados -, passou por alterações em sua forma de realizar pesquisa após o processo de F&A, principalmente, para o mercado de sementes de soja. Por exemplo, no mercado de sementes de soja, a Monsanto - com objetivo de conquistálo - no mesmo período do processo de F&A firmou acordos de cooperação com a Embrapa, de forma a desenvolver cultivares geneticamente modificadas (Benetti, 2002).

Entretanto, como resultado da reconsolidação do mercado (e apesar da presença da Embrapa, assim como de outras empresas públicas) nos últimos anos ocorreu aumento da concentração de mercado, principalmente nos mercados de milho e de algodão. Percebe-se, claramente, que na primeira década deste século ocorreu diminuição da participação relativa das empresas públicas, assim como expansão de poucas empresas privadas - muitas vezes, estrangeiras - sobre as demais.

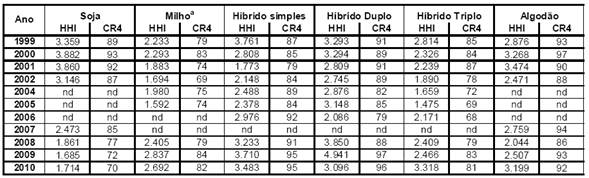

A concentração de mercado é expressiva. Por exemplo, em 2010 o Herfindahl-Hirschman Index (HHI) para soja, milho e algodão, respectivamente, foi de 1.714, 2.692 e 3.199. Este ano destacou as grandes empresas, líderes com mais de 30% do mercado cada uma (Superintendências do Ministério da Agricultura, Pecuária e Abastecimento - SMAPA). Além disso, segundo Wilkinson & Castelli (2000), há barreiras à entrada nesses mercados, tais como os altos custos de investimento em germoplasmas, fundamentais para a pesquisa e desenvolvimento; e, segundo Santini & Paulillo (2001), há a rede de comercialização e distribuição.

A relevância econômica dos mercados de sementes de milho, de soja e de algodão para a economia brasileira, assim como o decurso da reconsolidação do mercado e os altos índices de concentração, validam um estudo sobre as relações existentes entre a estrutura, conduta e desempenho desses mercados. Ademais, a importância da atividade inovativa como motor da dinâmica que rege esses mercados legitima a análise do aparato institucional, bem como seu modo de ocorrência nesses mercados. A leitura inicial da literatura acerca do tema levanta o seguinte questionamento: a concentração de mercado e demais imperfeições, como barreiras à entrada, ocasionam ineficiência no desempenho do mercado e da atividade inovativa?

Em vista disso, o presente trabalho tem por objetivos analisar a estrutura de mercado, em específico, a concentração, a existência de barreiras à entrada, a integração horizontal e vertical e a diversificação; também persegue analisar a conduta das firmas, discriminando o processo de F&A, a pesquisa e desenvolvimento e as estratégias de cooperação; igualmente, o desempenho, em especial, dos preços e da inovação sob a produtividade; e as políticas públicas, particularmente, o aparato regulatório.

Destaca-se que, entre esses fatores, existe uma relação bicausal. Este trabalho contribui para a literatura por usa análise empírica, alicerçada na interpretação de uma base de dados inédita.

Além dessa introdução, este artigo está divido em: Metodologia, na qual se discute o referencial teórico (o modelo ECD) e o analítico (medidas de concentração e de mobilidade); os resultados encontrados a partir das medidas, bem como na literatura; e as considerações finais.

2. METODOLOGIA

2.1. O MODELO DE ESTRUTURA, CONDUTA E DESEMPENHO E A ESCOLA DE CHICAGO

Na literatura da Organização Industrial, há duas vertentes que discutem a estrutura de mercado: a Escola de Havard, com o modelo Estrutura, Conduta e Desempenho (ECD), e a de Chicago. A primeira abordagem relaciona a Estrutura de Mercado à Conduta e ao Desempenho de forma que exista uma interdependência, ou melhor, uma reciprocidade do impacto entre os dois últimos com o primeiro item. Além disso, defende a ideia de que mercados mais concentrados, ou até mesmo o monopólio, criados pela existência de barreiras à entrada, podem levar a um desempenho ineficiente. Convem ressaltar que originalmente tal vertente não considerava a reciprocidade entre os fatores, mas as discussões críticas sobre essa abordagem levaram a considerar tais relações4. A segunda abordagem, além de não identificar claramente essa relação, defende ideia contrária à ECD, ou seja, que mercados mais concentrados possibilitariam ganhos de eficiência, relacionados ao desempenho da indústria.

Neste trabalho, procurou-se adequar-se a análise à primeira abordagem (ECD), uma vez que discute claramente fatores da estrutura de mercado e sua interdependência com os outros dois pilares (conduta e desempenho), claramente relacionados aos mercados em questão. Martin (2010) aponta alguns tópicos, descritos a seguir e que estão englobados pela ECD, que serão explorados na análise dos mercados de sementes de soja, de milho, de milho híbrido e de algodão.

Em relação à análise da estrutura de mercado, o modelo ECD aponta como tópicos a serem discutidos o número de produtores e compradores, a diferenciação de produtos, a existência de barreiras à entrada, a integração vertical, diversificação e as estruturas de custo; em relação à conduta das firmas, as políticas de preços, estratégias de produto e vendas, pesquisa e desenvolvimento, investimentos em capacidade produtiva; e, em relação ao desempenho, alocação eficiente dos recursos, evolução dos preços e produtividade.

Embora a análise siga abordagem da ECD, procurou-se investigar se a abordagem da Escola de Chicago se sobrepunha à ECD. A análise empírica, imbuída de aspectos teóricos, atevese apenas à análise do desempenho do mercado; de forma a identificar que, mesmo com a concentração de mercado, houve ou não ganhos de eficiência da indústria em questão.

2.2. MEDIDAS DE ESTRUTURA DE MERCADO

2.2.1. ÍNDICES DE CONCENTRAÇÃO

Dentre os instrumentos utilizados para averiguar se há concentração de mercado e, assim, possível exercício de poder de mercado, estão os índices de concentração CR e Herfindahl-Hirschman Index (HHI). O primeiro é constituído pela soma das parcelas de mercado das quatro maiores firmas, medida utilizada neste artigo (CR4). O segundo, índice HHI, é dado pela soma dos quadrados das parcelas de mercado5.

Segundo Horizontal Merger Guidelines (2010), usado pela agência dos Estados Unidos na defesa da concorrência, existem três classificações para a concentração de mercado a partir da utilização do HHI, são elas: mercados não concentrados (quando HHI < 1500); mercados com concentração moderada (1500 < HHI < 2.500); e mercados altamente concentrados (HHI > 2500). As análises apresentadas a seguir obedecem a essa classificação. Aliado a isso, o Guia para análise econômica de atos de concentração horizontal proposto pela Secretaria de Acompanhamento Econômico do Ministério da Fazenda (SEAE, 2004) afirma que um CR4 superior a 75% possibilita o exercício de poder de mercado.

2.2.2. ANÁLISE DE MOBILIDADE

Brennan, Pray, Naseem & Oehmke (2005), além de utilizarem a análise dos índices de concentração, argumentam que o índice de mobilidade possibilita analisar a liderança na indústria, ao contrário de apenas o market share; ou seja, que o índice capta a variação da participação da firma em função da perda decorrente da entrada ou do crescimento de outra firma, assim como o aumento decorrente de saída de uma firma ou da expansão no mercado. O índice apresentará valor igual a zero, quando não houver modificações nas participações de mercado; e dois, quando um monopólio é substituído por outro. Foi calculado utilizando a participação de mercado das empresas no volume produzido em toneladas de sementes.

2.3. FONTE DE DADOS

Os dados utilizados para a construção dos índices de concentração e mobilidade e para a análise da pesquisa e desenvolvimento foram disponibilizados pelas Superintendências Estaduais do Ministério da Agricultura, Pecuária e Abastecimento (SMAPA, 2011), Embrapa Milho e Sorgo, Embrapa Soja, Embrapa Algodão e Registro Nacional de Cultivares (RNC).

As SMAPAs6, de forma confidencial, cederam os dados de registro de campo de produção. Foram apresentados em área (hectares) e produção estimada (em toneladas) por cultivar e por espécie, uma vez que o produtor de sementes é obrigado a registrar o número de hectares de cada cultivar registrada. Os dados utilizados neste trabalho para calcular a produção, por empresa detentora daquelas cultivares, foram a produção estimada, que possibilita a construção da parcela de mercado e, consequentemente, dos índices de concentração e de mobilidade. Os índices de concentração foram calculados a partir das quantidades produzidas estimadas e não da receita obtida com as vendas. Essa escolha é decorrente da impossibilidade de obter os dados de preços por cultivar7. Os dados considerados referem-se ao período de 2007-2010 para algumas dessas culturas de soja e algodão e de 2008-2010 para milho. Os dados disponibilizados pela Embrapa, também de forma confidencial, referem-se ao período 1999-2002 para todas as culturas, além de 2004/2005 para milho. Os dados analisados brevemente na segunda seção estão disponíveis no website do MAPA, especificamente do RNC. Os dados não apresentam descontinuidade e se iniciam em 1998.

Os preços utilizados para análise do desempenho do mercado foram deflacionados pelo Índice de Preços por Atacado (IPA) para produtos agrícolas de São Paulo, dados disponibilizados pelo Instituto de Economia Agrícola (IEA, 2011) e deflacionados pelo índice disponibilizado pelo IPEADATA (2011b).

3. RESULTADOS E DISCUSSÃO

A definição de mercado relevante, segundo o The Horizontal Merger Guidelines (DJFTC, 2010) e o Guia para Análise Econômica de Atos de Concentração Horizontal (SEAE, 2001), é dada pela dimensão geográfica e do produto. Os produtos em questão - sementes de soja, de milho e de milho híbrido e de algodão - podem ser produzidos em determinadas regiões do país para posteriormente - no ato de comercialização -, serem transportadas para outras regiões. Em contrapartida, as características edafoclimáticas do Brasil impossibilitam quase que totalmente a importação direta de cultivares de outros países. Portanto, pode-se afirmar que, por dimensão geográfica, estabelece-se o Brasil para os mercados de soja, de milho e de algodão. Essa definição é compartilhada pela maioria, se não todos, pelos ofícios da Secretaria de Acompanhamento Econômico (SEAE, 2004). Em relação à dimensão de produto, esses ofícios definem o mercado de soja para plantio, independentemente da forma como é obtida (cultivar), como mercado relevante. Para as sementes de milho, a SEAE - em diversos ofícios - analisa de forma segregada, construindo três mercados: o de híbridos simples (alta tecnologia), o de híbridos duplos e triplos (média tecnologia) e o de variedades (baixa tecnologia). Entretanto, em um dos ofícios SEAE mais recentes, o mercado é analisado de duas formas: segregado e agregando todos os híbridos em apenas um mercado, devido à impossibilidade de se testar a substitubilidade dos mercados.

Para o mercado de sementes de algodão os ofícios da SEAE afirmam claramente que o mercado de sementes é formado por sementes cultivadas tradicionalmente e por sementes geneticamente modificadas, uma vez que - pelo lado da demanda - as sementes se destinam ao mesmo fim: produção de algodão. Já pelo lado da oferta, afirma que as empresas necessitam, por exemplo, para a implantação de uma semente transgênica no mercado, da tecnologia a ser empregada, de um banco de cultivares adequadas às características edafoclimáticas de cada região, além da aprovação de órgãos governamentais como a Comissão Técnica Nacional de Biossegurança - CTNBio. Frente a isso, os pareceristas apontam que - através de acordos comerciais de transferência de tecnologia - uma empresa pode implantar essa tecnologia, viabilizando a concorrência a partir das inovações, o que também se aplica aos mercados de sementes de soja, de milho e de milho híbrido.

A descrição dos mercados relevantes para soja e milho feita nesta seção é corroborada pela visão de Fuck & Bonacelli (2007), assim como por Wilkinson & Castelli (2000) para o mercado de milho híbrido.

3.1. ESTRUTURAS DE MERCADO

3.1.1. ÍNDICES DE CONCENTRAÇÃO

O mercado de sementes de soja, por não apresentar natureza tecnológica favorável à apropriação como sementes híbridas, em 1999 era composto por muitas empresas públicas ou cooperativas/associações formadas por produtores de sementes. Essas empresas detinham a maior parcela de mercado, mas - principalmente após a inserção de sementes transgênicas - perderam espaço. Em 1999 essas empresas detinham mais de 70% do mercado e a Embrapa era a líder com a maior parte dessa parcela (SMAPA, 2011).

Conforme análise dos índices de concentração HHI e do CR4, apresentados no Quadro Nº 1, no mercado de sementes de soja as empresas privadas alcançaram as maiores parcelas de mercado em razão do avanço das sementes transgênicas, enquanto as empresas públicas diminuíram sua participação. Isso se deve, principalmente, à perda de espaço da Embrapa, que no início do período detinha a maior parcela de mercado. Esses índices apontam para concentração moderada e possibilidade de exercício de poder de mercado, assim como registram - por exemplo - Bruch, Dewes, Rambo, Andrade & Martinelli Junior (2005), embora haja uma tendência decrescente da concentração no mercado. Vale ressaltar que em 2010, por exemplo, uma única empresa detinha parcela de mercado superior a 30%.

A análise dos índices de concentração para o mercado de sementes de milho segue a mesma interpretação do mercado de sementes de soja, inclusive no que concerne à diminuição da participação da Embrapa. Entretanto, o mercado apresenta aumento de concentração no período 1999-2010, com destaque para o período 2008- 2010. O ano de 2010 apresentou alta concentração, com HHI superior a 2.500 e CR4 superior a 75%. Além disso, no período 2008- 2010, uma única empresa representava em média 38% do mercado em volume (toneladas); esse aspecto, aliado à acessibilidade a tecnologias novas ("obtidas" no exterior) frente às demais empresas, possibilitava o exercício de poder de mercado.

A interpretação dos resultados para o mercado de sementes de milho híbrido é semelhante ao de sementes de milho, uma vez que em 2010, apenas 8% do volume produzido era de sementes de milho não híbridas. Embora os resultados sejam semelhantes, cabe destacar que a segregação do mercado em sementes híbridas elevou o HHI para os três últimos anos, classificando-os como de alta concentração.

Apesar de os índices de concentração se mostrarem mais expressivos no mercado de híbridos duplos, em 2010 - por exemplo - apenas uma empresa detinha 44% do mercado de híbridos simples, face aos 39% nos híbridos duplos. Porém poucas empresas no mercado de híbridos duplos detêm a maior parcela, atingindo em 2010 CR4 de 96%, o que corrobora os resultados obtidos pela SEAE.

O mercado de sementes de milho híbrido simples, classificado como de alta tecnologia, apresentou forte expansão no período em análise, tanto no que se refere à produção como também ao número de cultivares. Cabe destacar que essa expansão ocorreu em detrimento das produções de sementes de milho híbrido duplo e triplo. Em especial, nos mercados de sementes de milho híbrido duplo e triplo, a diminuição de sua participação evidenciou ainda mais o tamanho de seus mercados, pequenos em relação ao de híbrido simples. Portanto, essa interpretação nos dá indícios de que houve uma intensificação da concentração nesses mercados decorrente de sua retração na produção.

Cabe ressaltar que no ano de 2005 houve uma mudança institucional - a criação da CTNBio -, que ocasionou um aumento vertiginoso não só no número de registros, como no volume de produção de sementes com organismos geneticamente modificados. Em especial, para o mercado de sementes de milho esse boom foi sentido apenas em 2008, ano em que o registro de sementes OGM representou 50% dos registros no RNC.

O mercado de sementes de algodão, ao contrário dos anteriores, é composto por poucas firmas, tornando-o concentrado por natureza. Assim como os demais, é composto por empresas privadas e públicas; porém, o papel dessas últimas é muito mais expressivo, embora tenha se reduzido nos últimos anos em prol de cooperativas - como o Instituto Mato- Grossense de Algodão (IMAMT) e a LD Melhoramentos, que recentemente foi comprada por aquela - (Diário Regional, 2012).

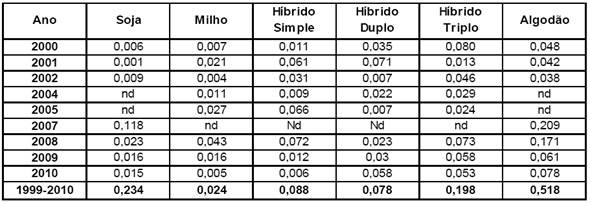

3.1.2. ANÁLISE DE MOBILIDADE

A análise do índice de mobilidade baseia-se nos resultados expostos no Quadro Nº 2. Os resultados indicam, em geral, pouca modificação na composição dos mercados de sementes de soja, de milho e de algodão, salvo alguns pontos temporais para as culturas de soja e de algodão. Isso fica claro pela análise da última linha do Quadro Nº 2, em que foi construído o índice de mobilidade entre 1999 e 2010 para os três mercados. Embora os resultados encontrados indiquem pouca variabilidade, o mercado de sementes de algodão destaca-se entre os demais. Cabe destacar que os valores altos encontrados para a diferença entre os anos com lapso temporal podem ser mais altos decorrentes da ausência de continuidade de informações.

Em relação ao mercado de sementes de soja, percebe-se que houve somente uma modificação mais acentuada entre os anos de 2002 e 2007, decorrente principalmente da expansão da Monsanto frente à redução da Embrapa. Esse comportamento é proveniente, assim como em outros mercados, da expansão da produção de sementes com OGM, sendo a primeira cultura a ser produzida nacionalmente a partir de sementes transgênicas8.

Para o mercado de sementes de milho, os resultados indicam que não houve grandes modificações na composição e no ordenamento das empresas no mercado, pois os valores foram próximos de zero. Entre 2001 e 2004, houve poucas alterações na participação das principais empresas, o que gerou pequenos índices de mobilidade, assim como para os próximos anos. O mesmo se verifica para o mercado de sementes de milho híbrido, o que implica dizer que também não houve grandes modificações.

O mercado de semente de algodão apresenta um comportamento distinto ao do mercado anterior, decorrente de mudança na sua composição em meados da década de 2000. A Embrapa, principal empresa pública atuante no mercado de sementes de algodão, perde espaço entre os anos de 2002 e 2007, possivelmente pela expansão das empresas estrangeiras e das empresas brasileiras com acordos comerciais com as estrangeiras em função do aumento da produção de sementes com OGM.

3.1.3. BARREIRAS À ENTRADA

Em relação às barreiras à entrada, Moura & Martinelli (2004), ao analisarem as empresas dos mercados de sementes de soja e de milho híbrido, afirmam que há - de certa forma - semelhança entre as firmas. Entretanto, dividem em duas a estrutura produtiva e tecnológica: melhoramento genético9 e multiplicação de sementes10. Esses autores indicam que o primeiro grupo, relativamente ao segundo, é mais oneroso, visto que envolve a obtenção de germoplasma e de equipe de pesquisadores especializados; ou seja, requer altos investimentos.

Vale salientar que Moura & Martinelli (2004) caracterizam o germoplasma como um ativo específico utilizado como matéria-prima para a construção de novas cultivares, visto que sua estrutura varia de acordo com as cultivares que o compõem que - por natureza - são distintas de empresa para empresa em função das características edafoclimáticas dos mercados em que atuam. Os autores argumentam que esse fator possibilita às empresas detentoras do germoplasma a ocorrência de economia de escopo a partir da aplicação de melhoramento genético e da transgenia. De forma complementar, um dos ofícios da SEAE (2012), afirma que há grandes barreiras à entrada no mercado para se constituir pesquisa e desenvolvimento, podendo até mesmo levar dez anos para desenvolver uma cultivar.

Além desse fator, Santini & Paulillo (2001) propõem como barreiras à entrada a rede de assistência técnica, de distribuição e comercialização, além de investimentos para promover a marca e gastos com publicidade. Em geral, em relação à multiplicação de sementes, o ofício supracitado expõe que as barreiras à entrada são inferiores, já que os custos de capital são menores, variando de R$ 500 mil à R$ 5 milhões. Complementam ao afirmar que as barreiras são mais expressivas no mercado de sementes de milho híbrido simples, já que a tecnologia necessária é maior, enquanto, para os híbridos duplos e triplos, apesar de serem muito concentrados, são menores.

Bruch et al. (2005) afirmam que essa estrutura tecnológica e de custos funciona como barreiras à entrada nos mercados de sementes, em especial, no de OGM. Esses autores apontam para a existência de barreiras tecnológicas, de economias de escala, institucional e de escopo. Em relação às tecnológicas, os autores indicam como fatores preponderantes a apropriabilidade, a cumulatividade e o processo de P&D; às de escala, referem-se à escala de produção e publicitária; e, por último, às institucionais, propriedade intelectual, segurança dos alimentos e biossegurança.

Ademais, a existência de segredo industrial no mercado de sementes de milho híbrido atua como barreira à entrada por impossibilitar às firmas entrantes o conhecimento do processo produtivo relacionado às linhagens parentais.

3.1.4. INTEGRAÇÃO HORIZONTAL E VERTICAL

Nos três mercados, há integração horizontal, de forma que a mesma empresa, seja de natureza pública seja privada, atua nos três mercados, tanto na esfera produtiva como na inovativa. Destacam-se, entre essas empresas, a Embrapa (como pública) e a Monsanto (como privada). Vale ressaltar que na esfera privada as empresas não assumem a mesma marca nos três mercados, mantendo, muitas vezes, os nomes originais das empresas que foram compradas por essa.

Além disso, muitas das empresas - inclusive públicas - atuam em setores distintos, como por exemplo, o de defensivos agrícolas. A Monsanto, para citar um exemplo, a partir do advento da biotecnologia desenvolveu cultivares resistentes a insetos e tolerantes aos herbicidas que utilizam como composto químico exatamente o mesmo utilizado em seus defensivos agrícolas Moura & Martinelli (2004). Esse fato corrobora a ideia de que há integração entre mercados distintos, não se limitando apenas à agricultura, caso da indústria farmacêutica, ponto de origem de muitas empresas estrangeiras que atuam no Brasil.

Essa característica não se reflete apenas no âmbito da produção, como também no da inovação. O processo inovativo não é, de forma alguma, excludente entre essas três culturas, apresenta complementaridades em seu processo produtivo, seja por intermédio do know-how, especificamente, da mão de obra (melhoristas), seja da estrutura física em que estão instaladas. Além disso, essa característica pode ser considerada como alternativa aos riscos incorridos em todo o processo inovativo (Schumpeter, 1985).

A integração vertical, segundo Benetti (2002), atuou como mecanismo de distribuição de risco e de incertezas de um mercado regido pela inovação, principalmente biotecnológica. Santinni & Paulillo (2002) também apontam para a ideia de que a complementaridade entre a área química e o setor de sementes pode atuar como uma vantagem competitiva.

3.2. CONDUTA DAS FIRMAS

A atividade inovativa, que até final da década de 1990, era responsabilidade - quase que em sua totalidade, de empresas nacionais - principalmente públicas como a Embrapa, passa por uma reestruturação nesse período, com a entrada de empresas multinacionais. Wilkinson & Castelli (2000) afirmam que a inovação vegetal é diferente da inovação industrial, uma vez que se deve adaptar às características edafoclimáticas de cada região. Sendo assim, os avanços tecnológicos não podem ser diretamente transferidos ao mercado consumidor de diferentes países sem antes passar por modificações e adaptações. Por exemplo, para a introdução de genes utilizados para a produção dos transgênicos, invenção obtida por empresas estrangeiras, é necessário um banco de cultivares adequadas às características edafoclimáticas de determinada região, conhecido como banco de germoplasma. A inovação, nesse segmento, assume duas formas: a semente obtida pela técnica tradicional de melhoramento vegetal e a obtida por intermédio da técnica de DNA recombinante.

Moura & Martinelli (2004), ao analisarem os mercados de milho híbrido e soja, apontam que a inovação pode levar de quatro a oito anos, uma vez que o tempo médio para o melhoramento genético (geração da semente básica) varia de três a cinco anos, enquanto o de multiplicação da semente básica varia entre um e três anos. Moura & Martinelli (2004) indicam um elo internacional intrafirma, canal responsável pelo fornecimento de muitas das inovações biotecnológicas. Embora exista essa transferência de tecnologia, os autores argumentam que a interação entre as empresas públicas e privadas é fundamental para o desenvolvimento de novas cultivares, dadas a extensão territorial e a diversidade de cultivares que as empresas públicas, com destaque para a Embrapa, detêm. Por mais que o gene seja uma inovação tecnológica, as cultivares de determinada região (germoplasma) também o são, pois possuem características únicas, assim a inserção do gene nessas cultivares proporciona características distinguíveis, ou seja, também pode ser considerada uma inovação.

Embora a Embrapa realize pesquisa e desenvolvimento, assim como outras empresas públicas, a multiplicação das sementes não é efetivada por elas, que, por intermédio de licenciamento, é transferida para as empresas privadas nacionais, ou seja, a redução da participação de empresas públicas no mercado implica diminuição de empresas privadas nacionais, responsáveis apenas pela produção.

Santini & Paulillo (2001) destacam a importância da Embrapa em gerir e garantir o acesso do produtor à inovação. Apontam, entre outros fatores, que essa empresa se destacou pelas cooperações firmadas no decorrer de sua história. A Embrapa11 destaca-se pela diversificação de cultivares e pela atuação em diversas regiões do país onde empresas privadas não atuam. Segundo Santini & Paulillo (2001), ela foi responsável por expandir a fronteira de produção de soja, principalmente, para o cerrado. Entretanto - em 2001 - Santini e Paulillo (2001) já apontavam para a diminuição do espaço ocupado pela Embrapa no mercado de soja em relação à Monsanto, que havia adquirido a FT Sementes no final de década de 1990, da mesma forma que ocorreu nos mercados de sementes de milho e algodão.

Fuck & Bonacelli (2007) afirmam, de forma complementar, que o impacto da LPC no mercado de sementes de soja implicou redefinição do espaço da empresa pública, porém essa redefinição não implicou perda da importância da pesquisa, apenas uma nova forma de atuação. Analisando o mercado de soja, esses autores indicam que a Embrapa passou a perceber a importância do seu germoplasma, de vasta diversidade, como um ativo, cuja remuneração são os royalties. Além disso, começou a firmar acordos de cooperação como estratégia de pesquisa e desenvolvimento de cultivares.

Em relação às sementes existentes nesses mercados, devem-se destacar como fator diferenciador, tanto no âmbito da pesquisa como no do mercado, as sementes de milho híbrido. A reutilização ou saving, no caso de milho híbrido, apresenta resultados desvantajosos em relação à utilização de uma nova semente, no que se refere principalmente à produtividade, o que lhe confere um mecanismo de proteção natural.

Destaca-se, nesse mercado, a utilização do segredo industrial12 no que se refere às linhagens que dão origem à semente híbrida (Carvalho, Sales-Filho & Buainain, 2005). Santini & Paulillo (2001) apontam que a manutenção do segredo das linhagens parentais é imprescindível para o desenvolvimento das sementes de milho híbrido simples, duplo e triplo. Apesar de os mercados de milho híbrido simples, duplo e triplo utilizarem outro mecanismo de apropriabilidade, o impacto da LPC no mercado foi significativo, embora em magnitude inferior ao de soja, por Exemplo (Santini & Paulillo, 2001; Fuck & Bonacelli, 2007; Carvalho et al., 2007).

No mercado de sementes de milho, a atividade inovativa, representada neste trabalho como o número de registros de cultivares das empresas públicas, apesar de ter aumentado em número absoluto entre 1999 e 2010, diminuiu relativamente na comparação com as empresas privadas. Santini & Paulillo (2001) afirmam que as empresas privadas sempre estiveram mais presentes no mercado de sementes de milho do que no de soja, decorrente da apropriação natural.

Três aspectos merecem destaque. Primeiro, o registro no RNC apenas possibilita sua comercialização, não indica sua real comercialização. Na verdade, para o milho, no ano de 1999 apenas 27% das cultivares registradas eram comercializadas e representavam 88% do mercado, enquanto, em 2010 16% eram comercializadas e representavam 98% do mercado (SMAPA, 2011). O mesmo comportamento se verifica para as outras culturas. Segundo, as empresas públicas muitas vezes desenvolvem pesquisas e cultivares, mas não as registram. Por fim, o RNC aceita cultivares que apresentem os atributos novidade, denominação própria, distinguibilidade, homogeneidade e estabilidade, o que possibilita a inserção de novas características sobre cultivares preexistentes (utilização do germoplasma). A partir 2005, com a criação do CTNBio e a aprovação dos organismos geneticamente modificados, houve uma corrida para a utilização dessas técnicas. Isto ocasionou um boom nos registros, como por exemplo, apenas em 2010 as empresas privadas registraram 260 cultivares de milho.

De qualquer forma, a pesquisa feita por empresas públicas, que em 1999 detinham 24% dos registros de milho, em 2010 detinham apenas 6% dos registros. Entre as empresas privadas, no mercado de sementes de milho, em 1999 as quatro empresas que mais registraram representavam 50% dos registros, enquanto em 2010 representavam 70%. Percebe-se, então, um aumento na concentração da pesquisa em poucas firmas, assim como a perda de espaço das empresas públicas na atividade inovativa. Este fato também é evidente nos mercados de sementes de soja e de algodão.

A análise da composição dos registros no que concerne à classificação dos cultivares como convencional ou organismos geneticamente modificados aponta indícios de intensificação da pesquisa nessa última classificação, principalmente, para soja e algodão. Para esses dois últimos mercados, nos anos de 2008 a 2010, a pesquisa em sementes convencional representou - respectivamente - para soja, 25%, 24% e 21%; e para algodão, 80%, 33% e 33%. No mercado de sementes de soja em específico, essa intensificação nos últimos anos da década de 2000 deve-se, em grande, parte à rápida e precoce inserção dessa tecnologia no mercado brasileiro, ainda no início da década.

No mercado de sementes de milho, embora as empresas privadas (inclusive as multinacionais) tenham direcionado seus esforços para a criação de sementes OGM, elas permaneceram pesquisando e registrando novas cultivares classificadas como convencionais. Nos anos de 2008 a 2010, a participação da pesquisa com sementes convencionais representou respectivamente 50%, 39% e 48% respectivamente.

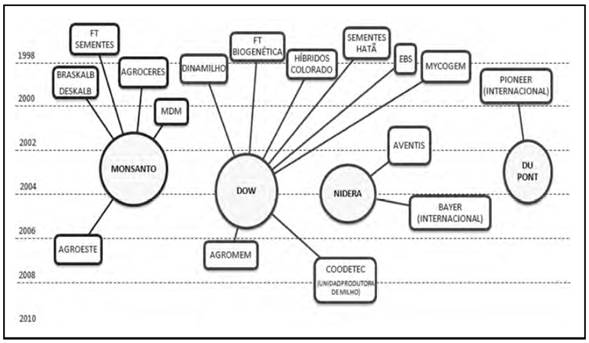

A indústria de sementes, em âmbito internacional, passou por um processo de F&A intenso, exposto na Figura Nº 1, no final da década de 1990, prosseguindo mais lentamente na década seguinte. Nesse processo, as empresas Monsanto, DuPont, Syngenta, Bayer, Dow e BASF se destacaram. Howard (2009) aponta que três dessas firmas dominam o mercado mundial de sementes (a Monsanto, a DuPont e a Syngenta), agindo inclusive conjuntamente a partir de acordos comerciais de cooperação ou licenciamento de tecnologia. Ainda segundo esse autor, essas estratégias horizontal, vertical e - agora - global, de concentração de mercado não condizem com a renovação de práticas agrícolas, pois reduzem o número de tipos de semente, assim como o reaproveitamento da semente na produção. A ação de algumas empresas multinacionais objetivava obter tecnologia local (germoplasma) e sua rede de comercialização e distribuição a partir desse processo F&A. As aquisições concentram-se em torno de 1998, com algumas ressalvas, e transformaram a estrutura e a composição do mercado - principalmente - de sementes híbridas, caso do milho.

Figura 1

Fluxograma de aquisições e fusões que influenciaram direta e indiretamente o mercado brasileiro de sementes de soja, milho e algodão. Legenda: As empresas em circulo representam os grupos multinacionais que realizaram seja fusão ou seja aquisição no mercado brasileiro de sementes, enquanto que as empresas em retângulos representam as empresas, sejam nacionais ou internacionais, que foram compradas pelas multinacionais, afetando assim, o mercado brasileiro

Fonte: elaborado pelos autores, a partir de Londres & Almeida (2009)

A Monsanto, por exemplo, no final da década de 1990, adquiriu duas das maiores empresas nacionais que atuavam no mercado de milho e soja, a Agroceres e a FT Sementes. As empresas multinacionais buscavam aproveitar-se das complementaridades existentes entre os seus produtos, que, segundo Benetti (2002), podem ser conceituadas como de multiatividades.

Nesses mercados podem-se citar algumas táticas legais praticadas, como a cooperação a partir de acordos comerciais. Os mercados de soja e de algodão destacam-se por essas práticas, buscando licenciamento de tecnologia, contratos de cooperação técnica e formação de joint venture. No final da década de 1990, quando a Embrapa detinha a maior parcela do mercado (cerca de 70%), a Monsanto firmou acordos de cooperação com ela com o objetivo de posicionar-se e controlar rapidamente o mercado de sementes de soja a partir do maior banco genético do país, disponibilizado pela Embrapa (Benetti, 2002).

Além disso, destaca-se a parceria entre a empresa Tropical Melhoramento Genético (TMG) e a Fundação Mato-Grossense, que desenvolvem atividades no melhoramento genético de sementes de soja. No mercado de sementes de algodão, destaca-se o Instituto Mato-Grossense de Algodão (IMA-MT), que se desenvolveu a partir da associação de produtores de sementes de algodão.

Além disso, as empresas detentoras dessas tecnologias - objetivando conquistar mercados inalcançáveis no curto prazo e auferir lucros dos royalties -, firmaram acordos comerciais de transferência de tecnologia com empresas públicas e privadas. Essa estratégia decorre da impossibilidade de atingir todos os consumidores, uma vez que há diferenciação de produto e mercados geográficos não explorados por elas.

3.3. APARATO INSTITUCIONAL E POLÍTICAS PÚBLICAS

Segundo Aviani & Hidalgo (2011), em 1997 o Brasil promulgou a primeira legislação que garante osdireitos dos criadores de novas variedades vegetais: a Lei de Proteção de Cultivares13 (LPC). Em 1999 confirmou a adesão à Internacional Union for the Protection of New Varieties of Plants (UPOV), conforme o Ato de 1978. A LPC tem por fundamentos básicos os mesmos propostos pela UPOV, principalmente no tocante aos requisitos14 para a obtenção do certificado.

No segmento de sementes há dois organismos que compõem a malha regulatória: o RNC e a CTNBio. O primeiro refere-se aos registros das variedades de sementes com características superiores ou diferentes da semente convencional, e o segundo -entre outras obrigações -, fiscaliza a biossegurança. Entre as culturas registradas no RNC, as que apresentam modificações genéticas são milho, soja e algodão, que têm - respectivamente - quinze, cinco e oito aprovações comerciais no CTNBio (CTNBio, 2011) e 1677, 784 e 109 registros no RNC (RNC, 2011).

Santini (2002) aponta que a ambas as leis, a de Proteção de Cultivares e a de Propriedade Intelectual (Patentes), são essenciais para assegurar a confiança na proteção de investimentos em pesquisa. Ademais, Santini & Paulillo (2001) apontam que a Lei de Proteção de Cultivares se adequaria melhor às inovações provenientes do melhoramento vegetal, enquanto a Lei de Patentes, à "parte da constituição genética de uma variedade, especialmente nas transgênicas, em que apenas a parte introduzida por transgênese é patenteada".

Ademais, a SEAE procura fiscalizar as ações das empresas que detenham receita anual superior a 400 milhões de reais. Entre as ações investigadas, podem-se citar aquisições, assim como acordos, que atuem de forma a ocasionar o exercício de poder de mercado. Foram investigados cerca de 15 casos relacionados a acordos comerciais e licenciamento de tecnologia (SEAE, 2012). Entre as ações investigadas destaca-se o volume de licenciamento de tecnologias, como por exemplo, sementes de soja com a tecnologia RoundReady, representando cerca de 30% das ações (SEAE, 2012). Em nenhum desses processos, inclusive nos de aquisição, houve objeções impeditivas, como a de não celebração do acordo ou da aquisição.

3.4. DESEMPENHO

A diminuição na velocidade da inovação, nesses mercados, ou a sua diminuição em absoluto ocasiona diretamente uma redução na diversidade de variedades de determinada cultura. A diminuição do número de variedade advinda da redução da atividade inovadora empregada pelas empresas públicas e privadas é preocupante, uma vez que fica claro que a inovação é um dos responsáveis pela dinâmica do mercado.

Carvalho (1997) esperava que houvesse uma corrida em prol da atividade inovativa por parte das empresas no período pós-aprovação da LPC, em 1997, o que ocorreu. O mesmo se pode esperar da criação da CTNBio, uma vez que atuou da mesma forma que a LPC.

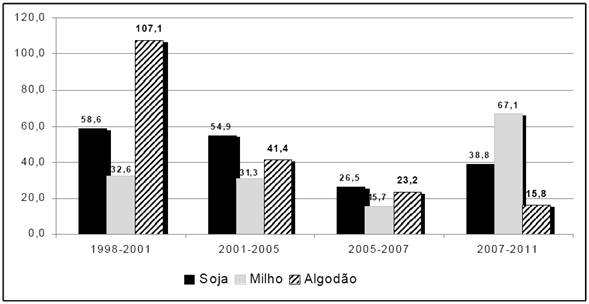

A Figura Nº 2 apresenta a evolução das taxas de crescimento em períodos selecionados. A ideia proposta por Carvalho (1997) é corroborada. O comportamento para o período de pósaprovação do CTNBio é parcialmente encontrado, uma vez que não se pode investigar no longo prazo.

Figura 2

Variação (%) do número de registros para as culturas de soja, milho e algodão

A taxa de crescimento de registros, apesar da oscilação decorrente da criação da CTNBio, diminuiu paralelamente ao aumento da concentração para o mercado de algodão. Essa análise se inverte ao observar os mercados de sementes de soja e de milho. Aliado a isso, percebeu-se um aumento na concentração de registros, considerando que houve redução significativa na participação de empresas públicas.

A leitura da evolução dos preços pagos de sementes é muito importante para analisar o impacto das estratégias das firmas no mercado, mas não possibilita inferir se há ou não exercício de poder de mercado ou aplicação de preço predatório. As Figuras Nº 3, 4 e 5 apresentam os preços deflacionados pelo Índice de Preços por Atacado (IPA) para produtos agrícolas do estado de São Paulo. Em suma, as três Figuras apresentam a evolução conjunta dos preços com oscilações semelhantes, principalmente, nos períodos de 2002-2003 e de 2007-2008.

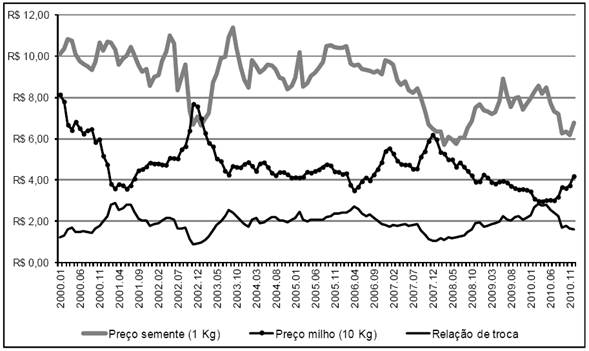

Figura 3

Preços pagos de sementes de milho, preços recebidos por saca de milho e relação de troca entre sementes de milho e milho

Fonte: elaborado pelos autores a partir dos dados do IEA (2011) e do IPEADATA (2011a)

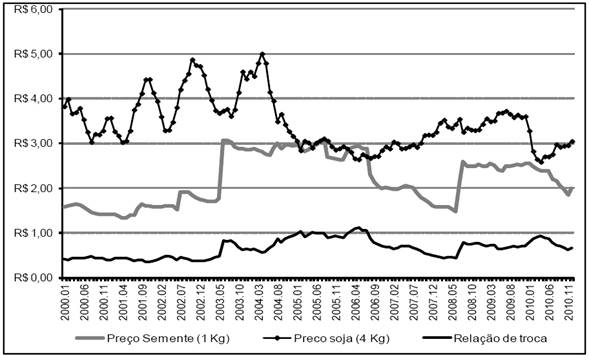

Figura 4

Preços pagos de sementes de soja, preços recebidos por saca de soja e relação de troca entre sementes de soja e soja

Fonte: elaborado pelos autores a partir dos dados do Instituto de Economia Agrícola (2011) e do IPEADATA (2011a)

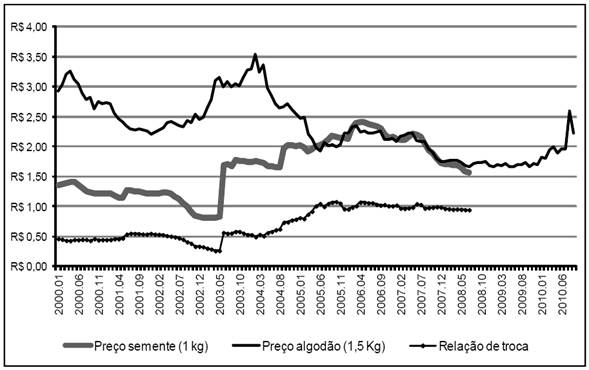

Figura 5

Preços pagos de sementes de algodão, preços recebidos por saca de algodão e relação de troca entre sementes de algodão e algodão

Fonte: elaborado pelos autores a partir dos dados do Instituto de Economia Agrícola (2011) e do IPEADATA (2011a)

Nos mercados de sementes de milho bem como no de milho apresentados na Figura Nº 3, os preços reais apresentaram tendência decrescente, com - respectivamente -, Taxas Geométricas de Crescimento (TGC) iguais a - 0,27 e -0,31. Entretanto, a relação de troca entre a semente de milho (insumo) e a saca de milho (produto final) apresentou comportamento crescente (TGC igual a 0,03), decorrente de uma maior queda no preço do produto final em relação ao da semente.

Segundo Cuenca, Nazário, Mandarino & Manos (2005), os anos de 2001 e de 2003 apresentaram aumento de 30% na produção de milho, bem como queda brusca (14%) no ano de 2002. Isto, em grande parte, explica a oscilação dos preços de milho nesse período.

Em contrapartida, o mercado de sementes de soja (apresentado na Figura Nº 4) apresentou comportamento crescente do preço real (TGC igual a 0,29), enquanto o de soja foi decrescente (TGC igual a -0,19). Dado esses resultados, a relação de troca apresentou comportamento crescente e superior relativamente ao mercado de sementes de soja.

Lazzarotto & Hirakuri (2010) apontam, a partir da análise para o estado do Paraná, que o preço do insumo sementes teve uma aumento de aproximadamente 50% entre 2002 e 2010, com uma TGC igual a 1,03%. Além disso, esses autores apontam que a produção de soja apresentou quedas na produção nas safras 2003/ 2004 e 2008/2009, bem como aumento considerável (20%) na produção de grãos em 2009/2010. Isto explicaria, em grande parte, as oscilações dos preços de soja.

O mercado de sementes de algodão apresentou a maior taxa geométrica de crescimento (0,70%), indicando - como visto no gráfico - comportamento crescente dos preços reais. Porém, a evolução do preço do algodão indicou tendência decrescente, ocasionando TGC negativa (-0,41%). Dessa forma, combinando-se a alta dos preços das sementes com a queda no preço do algodão, encontrou-se evolução crescente da relação de troca (com TGC igual a 1,10%, o maior valor entre as três culturas).

Esse comportamento possivelmente se deve à substituição da produção de algodão pela produção de soja e cana-de-açúcar no estado de São Paulo. Essa análise é corroborada pelos dados do IEA, que apontam que - entre 2005 e 2010 - a produção reduziu-se em aproximadamente 88%.

A análise dos preços de sementes aponta para ganhos de eficiência da indústria de sementes de milho, enquanto, para possível exercício de poder de mercado em soja e algodão. Deve-se ressaltar que o estado de São Paulo não está mais situado entre os principais produtores de algodão, embora exerça um papel balizador nos preços, dada a sua expressão econômica.

Em contrapartida, a análise da evolução da relação de troca indica perda para os agricultores, uma vez que um dos principais itens de produção (de custo) aumentou relativamente a sua participação na composição dos custos. Entretanto, cabe destacar que a evolução tecnológica das sementes (tal como a transgenia), apesar de implicar aumento de preços, ocasiona muitas vezes a redução do custo pela diminuição da aplicação, por exemplo, de fungicidas.

Segundo dados da ABRASEM (2011), a produção nacional de sementes de algodão, de milho e de soja variou consideravelmente no período de 2000-2009. O mercado de sementes de algodão decresceu 30%, enquanto os de milho e de soja cresceram 31% e 62%, respectivamente. Constatou-se ainda, em seções anteriores, que o mercado de algodão se concentrou cada vez mais ao longo desse período, o que pode ser considerado forte indício para a ocorrência de exercício de poder de mercado.

Ademais, o desempenho do mercado pode ser observado pelo impacto das inovações realizadas, seja via aumento da produtividade, seja via redução dos custos. Bruch et al. (2005) fizeram comparação entre a soja transgênica e a convencional e apontaram que o lucro obtido com a primeira é superior, decorrente da redução dos custos de produção, mesmo ocorrendo o pagamento dos royalties. Em suma, os autores apontam que essa vantagem decorre da redução dos custos, do aumento da produtividade e rentabilidade, assim como da diminuição do uso de agrotóxicos. Por exemplo, para o município de Londrina, Paraná, a produtividade para soja não OGM foi de 2.800 kg/ha, enquanto para a OGM foi de 2.900kg/ha para a safra 2011/2012 (CONAB, 2012).

A análise dos instrumentos de desempenho, número de registros, evolução dos preços e sua TGC e da produtividade das inovações indica que o desempenho do mercado apresentou indícios de ganho de eficiência para o mercado de milho.

5. CONSIDERAÇÕES FINAIS

A análise dos mercados de sementes de milho, de soja e de algodão reconhece a importância da investigação baseada em dois pilares: estrutura, conduta e desempenho (ECD) e pesquisa e desenvolvimento. A análise dos indicadores de pesquisa, os registros de cultivares assim como a atuação dos agentes econômicos responsáveis por ela corroboram o que já foi afirmado na literatura econômica e permite concluir que:

i) A estrutura de mercado é caracteriza por concentração moderada para o mercado de sementes de soja e por alta concentração para milho (principalmente, híbridos) e algodão. Além disso, constatou-se que não houve grandes alterações no que se refere ao posicionamento das empresas no mercado (índice de mobilidade) no período analisado;

ii) A Embrapa continua a atuar como importante agente econômico nesses mercados, mesmo após diminuição em sua parcela de mercado, decorrente de sua diversificação em cultivares, bem como de sua responsabilidade pela disseminação da tecnologia para regiões outrora renegadas;

iii) A cooperação, principalmente no mercado de sementes de soja, atuou como instrumento disseminador da tecnologia, bem como de expansão de mercado de empresas multinacionais, influenciando, assim na estrutura deles;

iv) A pesquisa, a marca, a assistência técnica e a rede de comercialização e distribuição podem ser caracterizadas como barreiras à entrada e atuaram de forma a possibilitar cada vez mais a concentração de mercado, principalmente, o de milho híbrido;

v) Apesar de o mercado de sementes de milho ter apresentado tendência concentradora no período em análise, os indicadores de desempenho - preço e sua TGC, produtividade das inovações e a variação do número de registros no RNC - não apontaram indícios de exercício de poder de mercado, e sim de ganhos de eficiência. Em contrapartida, no mercado de algodão os mesmos indicadores de desempenho aliados à tendência concentradora apresentaram indícios de exercício de poder de mercado; e,

vi) A investigação desses mercados, neste trabalho, põe em evidência ganhos, riscos e perdas à sociedade. A concentração de mercado, bem como sua evolução e a existência de barreiras à entrada, aliadas à redução da diversidade de cultivares - relevante para a agricultura - possibilitam inferir que a estrutura de mercado deve ser analisada pelos órgãos responsáveis pela defesa da concorrência.

REFERÊNCIAS

Associação Brasileira de Sementes e Mudas, ABRASEM. (2011). Dados de produção de sementes de soja, milho e algodão. Retirado de http://www.abrasem.com.br

Aviani, D. M. & Hidalgo, J. A. F. (Org.) (2011). Proteção de cultivares no BrasilBrasília: Mapa/ACS.

Benetti, M. D. (2002). Reestruturação das indústrias de suprimentos agrícolas no Brasil, nos anos 90: concentração e desnacionalização. Revista Indicadores Econômicos, 30(1), 137-166.

Brennan, M., Pray, C., Naseem, A. & Oehmke, J. (2005). An innovation market approach to analyzing impacts of mergers and acquisitions in the plant biotechnology industry. AgBioForum, 8(2&3), 89-99.

Bruch, K. L., Dewes, H., Rambo, A. G., Andrade, J. J. & Martinelli Junior, O. (2005). Barreiras à entrada no mercado brasileiro de sementes transgênicas. , Ribeirão Preto, 278-

Carvalho, S. M. P. (1997). Proteção de cultivares e apropriabilidade econômica no mercado de sementes no Brasil. Cadernos de Ciência & Tecnologia, 14(3), 363-409.

Carvalho, S. M. P. (2003). Propriedade intelectual na agricultura(Tese de inédita de doutorado). Instituto de Geociências, Universidade Estadual de Campinas, DPCT/ IG/UNICAMP.

Carvalho, S. P., Sales-Filho, S. L. M. & Buainain, A. M. (2005). A institucionalidade propriedade intelectual no Brasil: os impactos da política de articulação da Embrapa no mercado de cultivares no Brasil. Cadernos de Estudos Avançados2(1), 35-46.

Comissão Técnica Nacional de Biosegurança, CTNBio. (2011). Dados sobre as aprovações comerciais de cultivares transgênicosRetirado de http://www.cib.org.br/ctnbio/eventosaprovadosfev11.pdf

Companhia Nacional de Abastecimento, CONAB. (2012). Dados de produtividade da soja OGMRetirado de http://www.conab.gov.br/conteudos.php?a=1276&t=2

Cuenca, M. A. G., Nazário, C. C., Mandarino, D. C. & Manos, M. G. L. (2005). Aspectos da cultura do milho: características e evolução da cultura no Estado do Maranhão entre 1990 e 2003Aracaju: Embrapa Tabuleiros Costeiros.

Diário Regional. (2012). Notícia sobre aquisiçao da LD Melhoramentos pela IMAMTRetirado de http://www.diarioregionalmt.com/?p=1106

Department of Justice and Federal Trade Commission, DJFTC (2010). Guidelines. The Horizontal Merger GuidelinesRetirado de https://www.ftc.gov/sites/default/files/attachments/merger-review/100819hmg.pdf

Fuck, M. P. & Bonacelli, M. B. M. (2007). A pesquisa pública e a indústria sementeira nos segmentos de sementes de soja e milho híbrido no Brasil. Revista Brasileira de Inovação, 6, 87-121.

Howard, P. H. (2009). Visualizing Consolidation In The Global Seed Industry: 1996-2008. Sustainability1, 1266-1287. Doi:10.3390/Su1041266

Instituto de Economia Agrícola, IEA. (2011). Preços de soja, milho e algodãoRetirado de http://www.iea.sp.gov.br/out/ index.php

Instituto de Pesquisa Econômica Aplicada, IPEADATA. (2011b). Índice de Preço por Atacado. Retirado de http://www.ipeadata.gov.br

Lazzarotto, J. J. & Hirakuri, M. H. (2010). Evolução e perspectiva de desempenho econômico associados com a produção de soja nos contextos mundial e brasileiroLondrina: Embrapa Soja.

Londres, F. & Almeida, P. (2009). Impacto do controle corporativo no setor de sementes sobre agricultores familiares e sistemas alternativos de distribuição: estudo de caso do BrasilRio de Janeiro,

Martin, S. (2010). Industrial organization in contextOxford: Oxford University Press.

Ministério da Fazenda - Secretaria de Acompanhamento Econômico, SEAE (2004). Guia para análise econômica de atos de concentração horizontalRetirado de http://www.fazenda.gov.br/seae

Ministério da Fazenda - Secretária de Acompanhamento Econômico, SEAE. (2012). Dados sobre os processos - acompanhamento de processosRetirado de http://www1.seae.fazenda.gov. br/littera/exec/controle.asp

Moura, D. & Martinelli, O. (2004). Capacitação tecnológica da indústria brasileira de sementes: uma breve análise a partir de indicadores de empresas privadas. Indicadores Econômicos FEE32(3), 77-100.

Ramalho, M. A. P., Toledo, F. H. R. B, Souza, J. C. & Teixeira, R. A. (2010). Competências em melhoramento genético de plantas no BrasilViçosa (MG): Arka Editora.

Registro Nacional de Cultivares, RNC. (2011). Dados - CultivaresRetirado de http://extranet.agricultura.gov.br/php/proton/cultivarweb/cultivares_registradas.php

Santini, G. A. & Paulillo, L. F. O. (2001). A intensificação do comércio internacional e as mudanças institucionais da indústria de sementes no Brasil. Recife / PE.

Schumpeter, J. P. (1985). Teoria do desenvolvimento econômico: uma investigação sobre lucros, capital, crédito, juro e o ciclo econômicoSão Paulo: Nova Cultural, 2ª ed.

Superintendências Estaduais do Ministério da Agricultura, Pecuária e Abastecimento, SMAPA. (2011). Dados de produção estimada por cultivaresBrasilia: SMAPA (cedidos com exclusividade).

Wilkinson, J. & Castelli, P. G. (2000). A Transnacionalização da indústria de sementes no Brasil. Rio de Janeiro: Actionaid.

Notas