CAMBIOS EN EL MODELO DEL COMERCIO INTERNACIONAL DE PIÑA EN COSTA RICA

CAMBIOS EN EL MODELO DEL COMERCIO INTERNACIONAL DE PIÑA EN COSTA RICA

Agroalimentaria, vol. 23, núm. 44, pp. 45-60, 2017

Universidad de los Andes

Recepción: 14 Septiembre 2015

Aprobación: 28 Julio 2016

Resumen: Costa Rica es el principal exportador mundial de piña (Ananas comosus) en fresco. Desde hace unos años se aprecia cómo los factores de la demanda de estos productos están variando y por tanto es necesario conocer si las empresas comercializadoras se están adaptando a la demanda. El objetivo de este artículo es analizar el modelo de la piña de este país desde una triple perspectiva: estructura empresarial del sector, dinámica del comercio internacional y estrategias comerciales de los exportadores. La metodología empleada se basa en los índices de Herfindahl-Hirschman (IHH) y de Competitividad de Comercio Exterior (ICCE). Para el análisis de congruencia se utilizan los estadísticos de correlación de Pearson y el coeficiente RV, mientras que la verificación de cambios en la política comercial se obtiene a partir de un Análisis Factorial Múltiple Dual (AFM). De los resultados obtenidos se observa cómo las empresas de exportación se caracterizan por una estructura de baja concentración económica, excepto en las ventas a Estados Unidos (moderada concentración). La competitividad internacional se basa en las ventajas comparativas de costos y en la dinámica por mercados. Se verifican así mismo cambios en la política comercial de las empresas analizadas al comparar las exportaciones 2011 y 2014: aunque a nivel macro no son de gran magnitud, sí resultan significativas a nivel micro. Como conclusión se puede señalar que la estructura organizacional se caracteriza por una baja concentración económica y una estrategia comercial de las empresas de exportación muy dinámicas.

Palabras clave: Ananas comosus, competitividad, Costa Rica, piña, empresa, estrategia comercial, sistemas de información.

Abstract: Costa Rica is the world’s leading exporter of fresh pineapple (Ananas comosus). In recent years, demand factors for these products are changing; therefore it is necessary to know if the marketing companies are adapting to demand. The aim of this paper is to analyze the model of the pineapple of this country from three perspectives: business sector structure, dynamics of international trade and business strategies of exporters. The methodology is based on the Herfindahl-Hirschman index (HHI) and Competitiveness of Foreign Trade (ICCE). For consistency analysis, statistical Pearson correlation coefficient and RV coefficient were used. Verification of changes in trade policy was obtained from a Multiple Factor Dual (AFM) analysis. Main findings revealed that many export enterprises are characterized by a low structure of economic concentration, except for the sales to the United States (with moderate concentration). Moreover, international competitiveness has good performance, based on comparative cost advantages and some market dynamics. Additionally, by comparing 2011 and 2014 exports, some changes in trade policy of the companies analyzed were verified: even when such changes were not large at the macro level, it was observed a meaningful commercial dynamics at the micro level. In summary, based on these results, the organizational structure is characterized by low economic concentration and a commercial strategy very dynamic exporter companies.

Keywords: Ananas comosus, business strategy, competitiveness, Costa Rica, enterprise, information systems, Pineapple.

Résumé: Le Costa Rica est le premier exportateur mondial d'ananas (Ananas comosus) frais. Depuis quelques années, on observe comme des facteurs associés de à la demande de ce produit ont changé. Il est donc nécessaire de savoir si les sociétés de marketing ont pu s'adapter à ces changements Le but de cet article est d'analyser le modèle de l'ananas de ce pays à partir de trois perspectives: la structure du secteur des entreprises, la dynamique des stratégies commerciales internationales ainsi que celles d'exportateurs. La méthodologie est basée sur l'Indice Herfindahl- Hirschman (HHI) et sur celui de la compétitivité du commerce extérieur (ICCE). Pour l'analyse de la cohérence on utilise le coefficient de corrélation statistique de Pearson et le coefficient RV, tandis que la vérification des changements dans la politique commerciale est obtenue à partir d'une analyse Multiple Factor Dual (AFM). D'après les résultats obtenus, on observe que les entreprises d'exportation se caractérisent par une faible structure de concentration économique, sauf pour les ventes vers les États-Unis qui sont à concentration modérée. La compétitivité internationale a montré bonnes performances, en fonction des avantages et particularités de coûts comparatifs par la dynamique du marché. On vérifie aussi les changements dans la politique commerciale des entreprises analysées, en comparant les exportations entre les années 2011 et 2014. Même si au niveau macro ne sont pas importantes, elles sont significatives au niveau micro. En conclusion, nous pouvons dire que la structure organisationnelle est caractérisée par une faible concentration économique et une stratégie commerciale des entreprises d'exportation très dynamique.

Mots clés: Ananas, Ananas comosus, affaires, compétitivité, entreprise, stratégie d’affaires, systèmes d’information.

Resumo: Costa Rica é o principal exportador mundial de abacaxi (Ananas comosus) fresco. Desde há alguns anos se constata alterações nos fatores de demanda deste artigo. Nesse sentido, torna-se necessário saber como as empresas de marketing se adaptam à nova realidade. O objetivo deste artigo é analisar o modelo do abacaxi, neste país, a partir de três perspectivas: a estrutura do setor empresarial, a dinâmica de estratégias de comércio e desde o prisma dos negócios internacionais de exportadores. A metodologia é baseada no índice Herfindahl-Hirschman (IHH) e Competitividade de Comércio Exterior (ICCE). Para análise de consistência fez-se uso do coeficiente de correlação de Pearson estatística e RV, enquanto a verificação de mudanças na política comercial foi obtida a partir de uma análise fatorial múltipla dual (AFM). A partir dos resultados obtidos conclui-se como empresas de exportação são caracterizadas por uma baixa estrutura de concentração econômica, com exceção das vendas para os Estados Unidos (concentração-moderada). A competitividade internacional se baseia nas vantagens comparativas de custos e na dinâmica do mercado. Verifica-se, outrossim, mudanças na política comercial das empresas analisadas em nível micro,comparando 2011 e 2014, embora em nível macro não sejam de grande magnitude. Como conclusão, pode-se dizer que a estrutura organizacional é caracterizada por baixa concentração econômica e por uma estratégia comercial muito dinâmica por parte das empresas de exportação.

Palavras-chave: ananás, Ananas comosus, competitividade, Costa Rica, empresa, estratégia comercial, sistemas de informação.

INTRODUCCIÓN

Desde la perspectiva de la investigación aplicada se aprecia cómo estudios recientes señalan que la estructura empresarial de determinados productos hortofrutícolas tiende a una moderada concentración, a pesar de tener una dinámica estrategia comercial. Ello podría ser debido a una adaptación a los cambios en la demanda internacional como sistema complejo. Ejemplo de ello es la investigación sobre el modelo exportador del espárrago en Perú (De Pablo, Giacinti, Tassile & Saavedra, 2014), que despertó el interés por realizar estudios sobre otros sectores hortofrutícolas agroexportadores de Latinoamérica.

La ciencia de la complejidad es utilizada desde hace una década para interpretar los cambios en las empresas, bajo el estudio de los sistemas complejos adaptativos o SCA –por sus siglas en inglés- (Nuño Solinis, 2004). Las organizaciones empresariales pueden ser comprendidas a partir de la emergencia, la auto-organización y la evolución; características estas relacionadas con comportamientos no lineales y sistemas complejos (Bohórquez Arévalo, 2012). Algunos investigadores resaltan la complejidad en las bodegas exportadoras como respuesta a la segmentada demanda internacional de vino (Duarte Alonso, Bressan, O’Shea & Krajsic, 2014); otros en relación con la cantidad de sistemas y subsistemas que contiene una cadena de abastecimiento (Zuluaga, 2015), o hacen referencia de los SCA en la empresa multinacional (Brady, 2015) y a la pequeña, micro y mediana empresa (Nguyen, Beeton & Halog, 2014).

El objetivo de este artículo es analizar el modelo de la piña de Costa Rica desde una triple perspectiva: la estructura empresarial del sector, la dinámica del comercio internacional y las estrategias comerciales de los exportadores. La relevancia social y económica del cultivo de piña en Centroamérica ha sido resaltada en publicaciones recientes de la Comisión Económica para América Latina y el Caribe (CEPAL, 2014), estudiándolo incluso desdeel punto de vista de la especialización (Lindegaard & Vargas, 2003).

Desde comienzos de la década de 1990, Costa Rica desplazó a Costa de Marfil del liderazgo mundial de exportación y se basó para ello en la integración de los agricultores, la innovación varietal (DM2) y los avances tecnológicos (Vagneron, Faure & Loeillet, 2009). La integración vertical4 de los agricultores de piña en Costa Rica es otra fortaleza del sector (Hernandez, Martinez-Piva & Mulder, 2014). Son escasas las publicaciones que analizan el cambio en el comercio internacional de la piña en la última década, más aún desde el punto de vista de las empresas exportadoras costarricenses.

Hay estudios sobre la descripción del sector (Díaz Gutiérrez, 2001), sobre el uso de buenas prácticas agrícolas (Li Bonilla, 2011) y respecto a la evaluación e impacto socioeconómico del sector en Costa Rica (Padilla Pérez & Alvarado Vargas, 2014). En este último caso se resalta que una empresa exportadora genera más empleos que la vinculada con el comercio interno, al tiempo que son también más productivas y registran mayor formalidad laboral. Además se observa una diversidad de publicaciones que investigan el agregar valor en la cadena, tanto a nivel de pulpa en la industria láctea (Ihemeje, Nwachukwu & Wkwe, 2015), como insumo en el engorde de ganado (Unruh Snyder, OlynkWidmar & Barrientos-Blanco, 2013; López- Herrera, WingChing-Jones &, Rojas-Bourrillon, 2014); así como en conservas y jugos (Hounhouigan, Linneamann, Bingengleek, Soumanou, Van Trijp & Van Boekel, 2014).

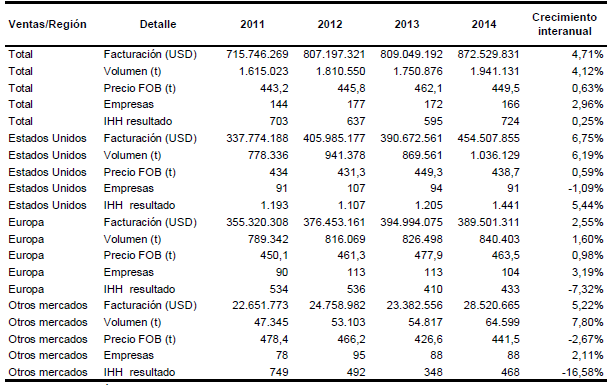

El comercio de piña en fresco a nivel mundial es significativo, con una facturación aproximada de 1,8 billones de dólares estadounidenses en 2014, el registrando un crecimiento del 26,29% entre 2007 y 2014. Costa Rica es líder mundial y sus ventas tuvieron un crecimiento del 82,60% en el período estudiado, lo que le permitió mejorar su participación mundial del 34,20 al 49,50% (Cuadro Nº 1).

El sabor dulce pronunciado se destaca entre los factores clave valorados por el consumidor en sus preferencias. Costa Rica es el principal proveedor de los norteamericanos y europeos, resaltando su mejor conservación y sabor dulce de la variedad MD2 (Zemlicka, Fodran, Kolek & Pronayova, 2013; MACR, 2007).

En relación con la demanda, el estudio realizado por The Packer (2014) en Estados Unidos, da cuenta de un incremento del consumo de piña en fresco en los últimos años y describe el perfil del consumidor. Por otro lado, en Europa los consumidores también valoran la piña como una fruta saludable, si biencada país tiene sus peculiaridades (CBI Market Information Data base, 2014).

Con el propósito de responder al interrogante de si se verifican cambios en los últimos años en el modelo exportador de piña en Costa Rica se analizóla estructura empresarial, la competitividad del comercio exterior y la estrategia comercial de las empresas exportadoras. De esta forma se podrá avanzar en un proyecto de diagnóstico regional para dimensionar los cambios actuales en la exportación agroalimentaria de Latinoamérica. La propuesta busca reducir la brecha entre teoría y realidad en la adaptación a los cambios en el comercio mundial,desde la perspectiva de las empresas exportadoras como novedad científica.

2. MATERIAL Y MÉTODOS

Los datos se obtuvieron del observatorio del Centro de Información Frutihortícola5 (CIF), con base en información de las aduanas de Costa Rica y de Estados Unidos –conocimiento de embarques en el ingreso a puertos– (detalle por empresas, años 2011 a 2014), complementada con estadísticas desde 2007 en relación con el comercio mundial por paísesque publica el Centro Internacional de Comercio(con base en datos de UN COMTRADE)6.

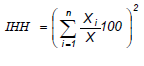

Para caracterizar la estructura del sector piñas de Costa Rica se utilizó el Índice Herfindahl-Hirschman (IHH), que mide la concentración en una estructura, teniendo en cuenta tanto el número de empresas como su participación relativa en elmismo. Su fórmula de cálculo es:

Donde:

es la participación de la i-ésima empresa enel

mercado;

es la participación de la i-ésima empresa enel

mercado;

n es el número de empresas en la industria.

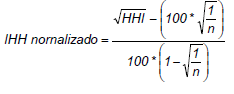

La escala utilizada en Estados Unidos es la siguiente: a) IHH < 1000, correspondiente a un Nivel bajo de concentración); b) 1.000 < IHH < 1.800, para un Nivel moderado de concentración; y, c) IHH > 1.800, para un Nivel alto de concentración. La normativa de la Unión Europea solo difiere en que es necesario superar los 2.000 puntos para estar en presencia de una alta concentración económica. Algunas publicaciones utilizan este indicador, incluso en relación con la economía y comercio de Costa Rica (Durán Lima & Álvarez, 2008). Sin embargo, para comparar datos entre países o bien analizar alguna explicación sobre la evolución del IHH en una serie de tiempo se ha procedido a normalizar esos datos; de esta forma se elimina el efecto agregación del número de empresas (Baumann, 2009). Esto implica un nuevo índice IHH Normalizado en términos porcentuales, solo a los efectos de comparación o análisis, con la siguiente fórmula:

elaboración propia, con base en datos de ITC

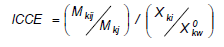

Para comprender la dinámica de los cambios en el comercio exterior suele mencionarse la competitividad. El concepto más apropiado a nivel empresarial desde el punto de vista de la presente investigación es «la capacidad de mantener o expandir su participación en los mercados y, además desde allí, elevar simultáneamente el nivel de vida de la población vinculada a la zona de producción». Una herramienta afín es el Índice de Competitividad de Comercio Exterior (ICCE), que relaciona como numerador la «cuota de mercado» en los países importadores relevantes de un producto en particular, y como denominador la «participación» del país o región de origen de la exportación mundial del mismo producto:

Donde:

M kjj : Importación del producto «k» del país «i»en el país «j»;

M kj: Importación total producto «k» en el país«j».

X ki : Exportación producto «k» del país «i»;

X kw: Exportación mundial (w) del producto «k».

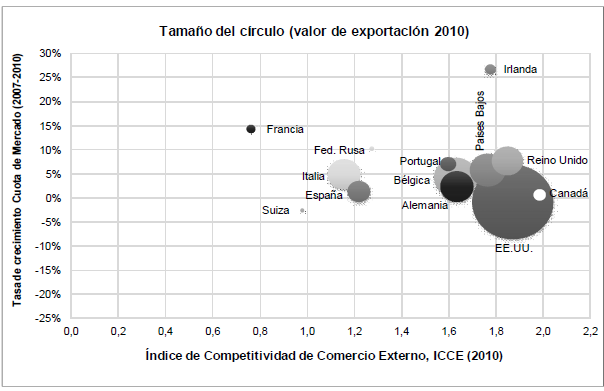

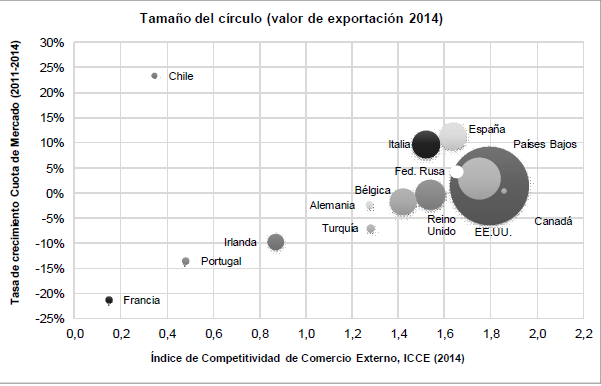

Los datos empleados son los correspondientes a la facturación en valores monetarios y no en volumen, considerando que es más relevante como indicador de competitividad, porque incorpora en el estudio el valor agregado del product analizado. En la medida que la cuota de participación en un mercado internacional es superior a la participación mundial como exportador, denotaría mayor competitividad porque la cuota de mercado supera a la participacióny, viceversa, si es menor. El combinar en un análisisel ICCE y la tendencia de la cuota de mercado dacomo resultado un mapa de la competitividad internacional de un producto. De esa forma sevisualiza la tendencia en los cambios en relacióncon los mercados más relevantes. La construcción del mapa de competitividad para un producto considera en el eje horizontal el ICCE del país/región analizado, mientras que en el eje vertical secompara la tendencia de la cuota de mercado enlos mercados relevantes. El tamaño del círculo representa la facturación anual en euros. De esta forma se entiende la dinámica de los cambios en el comercio internacional desde un país exportadoro una región productiva (De Pablo & Giacinti,2012; De Pablo, Giacinti, Tassile & Saavedra, 2014).

Para el análisis estadístico de congruencia del comportamiento de las distintas empresas en los períodos estudiados existen distintos enfoques. Uno de ellos consiste en la obtención del coeficiente de correlación de Pearson de los elementos por fuera de la diagonal de las matrices de correlación. Otro es el coeficiente RV, una medida de similitud entre matrices cuadradas simétricas. El rango de valores posibles para cadauno de los coeficientes propuestos está en el intervalo comprendido entre -1 y 1.

Como complemento estadístico a los coeficientes descritos, se propone la aplicación del Análisis Factorial Múltiple Dual (DMFA, siglas en inglés Dual Múltiple Factor Analysis), que tiene encuenta la estructura en grupos de los datos, equilibrando su influencia en los resultados globales (Le Page & Husson, 2010).

RESULTADOS

3.1. ESTRUCTURA EMPRESARIAL DEL SECTOR

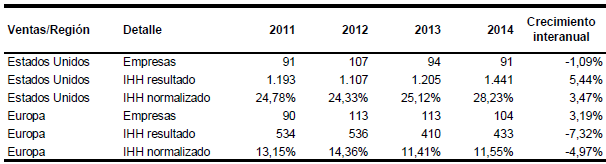

El resultado indica que la actividad tiene baja concentración económica a nivel general (IHH =724 puntos), así como las ventas a Europa (IHH =433 puntos) y otros mercados (IHH = 468 puntos).Solo la estructura exportadora hacia Estados Unidos presenta una moderada concentración (IHH = 1.441puntos). En el aspecto de la concentración, tiene un crecimiento anual del IHH inapreciable (0,20%).Se aprecia una tendencia descendente en la estructura de venta a Europa (-5,60% anual) y otrosmercados (-11,10% anual), no así para el caso de la comercialización a Estados Unidos (4,80%) (CuadroNº 2).

La cantidad de empresas exportadoras aumentó en 2014 en relación con la situación de 2011, si bien la mayor cantidad de empresas se registró en 2012. La facturación se expandió anualmente a en promedio a una tasa del 4,10%, mientras que el volumen creció un 3,60% por año. El sector se robusteció económicamente por el aumento del volumen comercializado más que por la escasa mejora del precio FOB (facturación/volumen). El principal destino comercial fue Estados Unidos, seguido en relevancia por las ventas hacia Europa. La exportación a Japón representó menos del 0,20% del volumen comercializado anualmente, mientras que el comercio con Asia representó el 2% de las exportaciones de Costa Rica en 2014, siendo el principal mercado en esta región el caso de Corea. Los otros mercados relevantes, además de Asia,fueron Federación Rusa, Latinoamérica (principalmente Chile, Panamá y Puerto Rico) y Medio Oriente (siendo Turquía el más relevante). El análisis del Índice Herfindahl-Hirschman normalizado (Cuadro Nº 3) permite comentar quela tendencia a mayor concentración económica en ventas hacia Estados Unidos no es debida a que haya menos empresas exportadoras, sino por el aumento de la cuota de mercado de algunas de ellas (por ejemplo, Corporación de Desarrollo Agrícola del Monte, Healthy and Fresh CR, Upala Agrícola y Piñales Las Delicias). En el caso de las empresas que venden a Europa hay dos factores que explican la tendencia a menor concentración: por un lado, el aumento de nuevas exportadoras; y, por el otro, la disminución de la cuota de mercado en algunas empresas relevantes(por ejemplo, Corporación de Desarrollo Agrícoladel Monte, Agro Industrial Bananera del Caribe, España, Italia, Suiza, la Federación Rusa, Canadá y Chile aumentó, en tanto se registró un leve retroceso en el caso de Estados Unidos y los Países Bajos. Encontraste, se perdió competitividad en mercados como Turquía, Portugal, Irlanda, Reino Unido, Francia y Alemania.

elaboración propia, con base en datos de CIF/Aduana Costa Rica

elaboración propia, con base en datos del Cuadro Nº 2

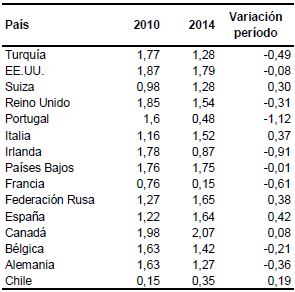

El Índice de competitividad (ICCE, Cuadro Nº4) indica que Costa Rica presenta en años recientes los mayores valores en países como Canadá (2,07), Estados Unidos (1,79), Países Bajos (1,75), Federación Rusa (1,65), España (1,64) y Reino Unido (1,54).Por otro lado, las menores índices están en Irlanda (0,87), Portugal (0,48), Chile (0,35) y Francia (0,15). Estados Unidos es el mayor mercado en términos de facturación de ventas (abastecedor mayoritario). El leve descenso de competitividad se debió a que el aumento en la participación mundial en el período analizado (44,4 a 49,5%) resultó ligeramente superior a la mejora contabilizada en este mercado (83,1 a88,7%). Por otro lado, así como Irlanda y Franciaeran los nichos comerciales de mayor crecimientoen 2010, en la actualidad la novedad es Chile, apesar de su bajo ICCE. Sorprende también el reposicionamiento de España e Italia en 2014: talvez se está en presencia de un cambio en la logística sobre el mediterráneo. En resumen, existen cambios Frutas Tropicales Venecia, Caribbean Pineapples, Hacienda Ojo de Agua, Del Huerto, Univeg Katope Costa Rica y Piñales de Santa Clara).

Dado que el modelo exportador a Estados Unidos presenta diferencias con el resto de la comercialización internacional, resultó de interés estudiar la estructura de importación en dicho mercado. La posición es de moderada concentración económica (IHH = 1.136 puntos en 2014, con 90 recibidores; 1.133 puntos en 2011, con 83 recibidores) y contabiliza variaciones en cuanto a los principals comercializadores, resaltando en 2014 la siguiente referencia entre las principales: Walmart; Bounty Fresh; Pura Vida Farm; Calavo Grower, Ayco Farmsy Kinston. En contraste, los principals comercializadores en 2011 fueron Bounty Freshm,Pura Viva Farm, Chiquita Produce; Customized Fruit Solutiones y Global Produce.

3.2. DINÁMICA DEL COMERCIO INTERNACIONAL

Las exportaciones de piña desde Costa Rica mejoraron su participación en el mercado mundial (Cuadro Nº 1) en los períodos analizados (2007-2010 y 2011-2014). En este sentido, el Índice de Competitividad en las Exportaciones (ICCE) hacia retroceso en el caso de Estados Unidos y los Países Bajos. En contraste, se perdió competitividad en mercados como Turquía, Portugal, Irlanda, Reino Unido, Francia y Alemania.

Gráfico 1

Costa Rica: mapa de competitividad 2010 de la exportación de piña

elaboración propia

Gráfico 2

Costa Rica: mapa de competitividad 2014 de la exportación de piña

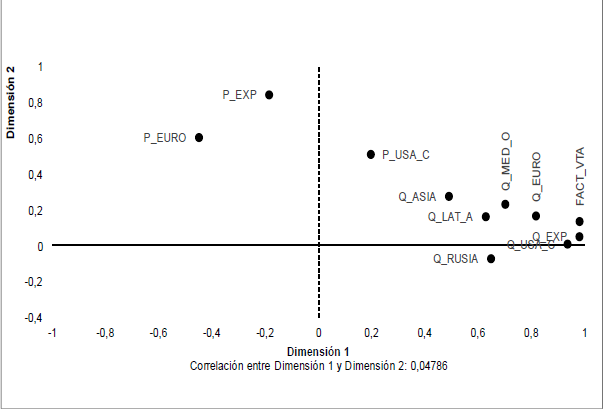

elaboración propiaEl Índice de competitividad (ICCE, Cuadro Nº4) indica que Costa Rica presenta en años recientes los mayores valores en países como Canadá (2,07), Estados Unidos (1,79), Países Bajos (1,75), Federación Rusa (1,65), España (1,64) y Reino Unido (1,54). Por otro lado, las menores índices están en Irlanda (0,87), Portugal (0,48), Chile (0,35) y Francia (0,15). Estados Unidos es el mayor mercado en términosde facturación de ventas (abastecedor mayoritario). El leve descenso de competitividad se debió a que el aumento en la participación mundial en el período analizado (44,4 a 49,5%) resultó ligeramente superiora la mejora contabilizada en este mercado (83,1 a 88,7%). Por otro lado, así como Irlanda y Francia eran los nichos comerciales de mayor crecimiento en 2010, en la actualidad la novedad es Chile, apesar de su bajo ICCE. Sorprende también el reposicionamiento de España e Italia en 2014: tal vez se está en presencia de un cambio en la logística sobre el mediterráneo. En resumen, existen cambios en la competitividad entre 2010 y 2014; una dinámica comercial interesante en un entorno internacional de aumento de participación de Costa Rica como líder mundial en el abastecimiento de piña en fresco.

elaboración propia, con base en losGráficos Nº 1 y 2

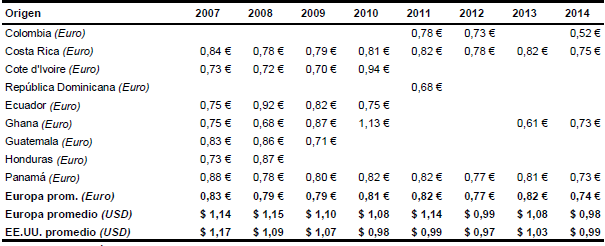

Los precios equivalentes en dólares estado unidenses e importación se mostraron más estables en Estados Unidos que en Europa desde 2011 en adelante (Cuadro Nº 5). El ajuste de precio por desaceleración de la demanda y la fortaleza deleuro explican la baja del precio en USD para la exportación de Costa Rica hacia el mercado europeo. Así mismo, temas sanitarios en el mercado de Estados Unidos y una menor demanda en Europa podrían afectar el volumen comercial de exportación en 2015.

elaboración propia, con base en datos de CIF(disponibles en http://www.cif-businessintelligence.com)

3.3. ESTRATEGIAS COMERCIALES DE LASEMPRESAS EXPORTADORAS

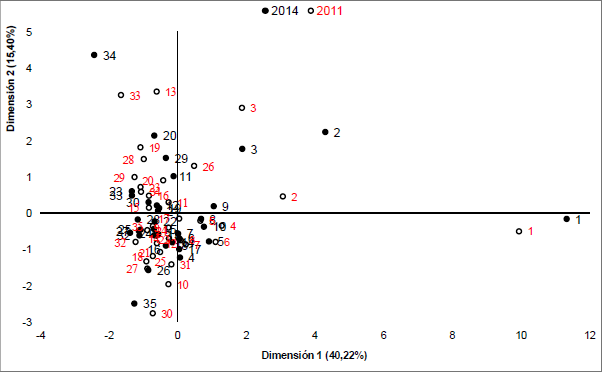

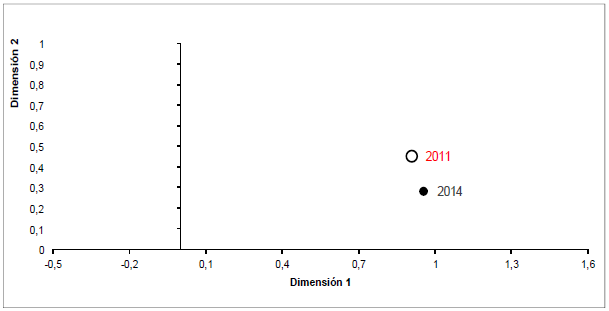

El análisis se realizó sobre las 35 principales empresas,comparando las campañas 2011 y 2014. Tanto el coeficiente de correlación de Pearson (0,35) como el coeficiente RV (0,63) se ubicaron dentro de los parámetros establecidos [-1,1]. A partir de las configuraciones obtenidas se construyeron datos sintéticos que posibilitan estimar la probabilidad de ocurrencia de las magnitudes obtenidas como producto del azar. Esa probabilidad obtenida después de 10.000 simulaciones fue. menor que 0,0001, por lo que se rechazó la hipótesis nula que propone a las configuraciones obtenidas como producto del azar, indicando con ello la existencia de una estructura subyacente en común. El análisis multivalente puso de manifiesto que el 66,85%de los cambios se explican a través de las tres primeras componentes principales (Dimensión 1,40,22%; Dimensión 2, 15,40%; y Dimensión 3,11,23%), resaltando que la mayoría de las empresas contabilizan variaciones en su política commercial (Gráficos Nº 3 y Nº 4), pero es más notorio enlas de mejor posición en el ranking del negocio del sector.

Gráfico 3.

Mapa DMFA ranking empresarial

elaboración propia

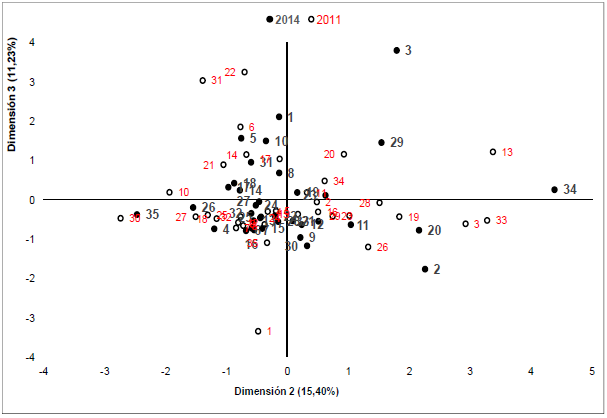

Grafico 4

Mapa DMFA ranking empresarial

elaboración propia

Gráfico 5.

Biplot de las variables en el período 2011

elaboración propia

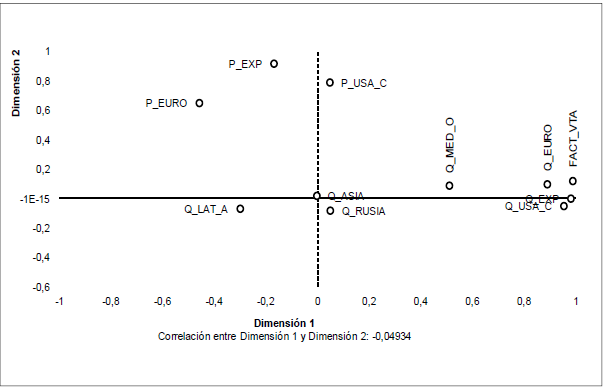

Gráfico 6

Biplot de las variables en el período 2014

elaboración propiaPor otro lado, el biplot –representación gráficade datos multivariantes– facilita comprender el gradiente de las variables, vinculadas a los ejes de mayor variabilidad explicada en 2011 (Gráfico Nº 5) y 2014 (Gráfico Nº 6).

A partir de la información de los biplot se observan, en el Gráfico Nº 3, las siguientes particularidades en los cambios de la política comercial de las exportadoras:

-

La empresa líder en el ranking (1ª) es la misma en ambos períodos –Corp. Desarrollo Regional–, destacándose por el aumento de volumen exportado, principalmente con destino al mercado de Estados Unidos.

-

La segunda en el ranking también es la misma en ambos períodos comparados –Dicori–,contabilizando un significativo aumento de volumen hacia Estados Unidos, así como también re-direccionando ventas de Europa hacia paísesde Asia.

-

La tercera en 2014 –Tropicales del Valle–aumentó su volumen exportado, tanto a Estados Unidos como a Europa (Escandinavia y ReinoUnido), con precio FOB superior a la media del sector en ventas a Europa.

-

La 3° en 2011 –Tropicales Venecia– presenta una buena performance de precio FOB a Europa en relación con la media del sector.

-

La 34° en el ranking del 2014 es la misma compañía que se posiciona 33ª en 2011 –Jalaram–destacándose en 2011 la relevancia de precio FOB de venta a Estados Unidos, mientras en 2014 fue una mayor proyección de precio a Europa –mayormente ventas al Reino Unido–

-

Las empresas con menor proyección de precious de exportación son la 30ª del 2011 y la 35° del 2014.

En resumen, las empresas con mayor proyección de volumen se ubican a la derecha; las de mayor proyección de precio FOB a la izquierda en el cuadrante superior, mientras que las de menor proyección de precios en el cuadrante inferior ala izquierda.

Por otro lado, de manera complementaria, en el Mapa DMFA ranking empresarial (Dimensión 2; Dimensión 3) (Gráfico Nº 4) se presentan las siguientes características:

-

A la izquierda se ubican las empresas con mayor proyección de volumen comercializado en 2011, cuadrante superior empresa 22ª –Río Cuarto–en relación con el despacho a Latinoamérica; mientras la 31ª –S T F M Swiss– en relación con el mercadoruso. En el cuadrante inferior la empresa 1ª con la mayor proyección de volumen al Mercado estadounidense.

-

A la derecha, en la parte superior la 3ª –Tropicales del Valle– con mayor proyección del precio en Latinoamérica en 2014 y la 34ª –Jaram–con la mayor proyección de precio FOB a Europa, ambos en 2014; mientras que a la 13ª del 2011 –Tropicales del Valle– con mayor proyección de precio en la venta a la Federación Rusa.

-

En cuadrante inferior izquierda se ubica la 2ª–Dicoricon la mayor propensión de volumen de exportación a Medio Oriente.

A nivel global, el Análisis Factorial Múltiple Dual o DMFA (Gráfico Nº 7) permite constatar que se registraron cambios poco significativos a nivel macro, al comparar el período 2014 en relación con la campaña 2011. Se observó que los mayores cambios los tienen las exportadoras principales a nivel devolumen (Gráfico Nº 3). No obstante, en otras empresas de menor relevancia también hubo variaciones en su política comercial de precios y redireccionamiento de sus ventas hacia otras regionescomerciales (Gráfico Nº 4).

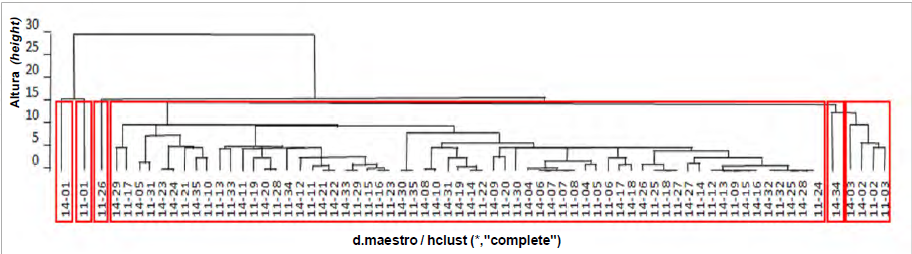

Complementariamente, el análisis de conglomerados a través del dendograma se presentaen el Gráfico Nº 8, como técnica multivariante para agrupar las empresas tratando de lograr la máxima homogeneidad en cada grupo y la mayor diferencia entre los grupos. Del análisis del mismo merecen destacarse los siguientes rasgos:

- 1. Se verifican seis conglomerados, donde las empresas con mayores particularidades son las que se posicionan en el ranking como 1ª y 34ª en 2014;la 1ª y 26ª del 2011; y los grupos conformados por la 2ª y 3ª del 2014; así como la 2ª y la 3ª del 2011.

- 2. En el gran grupo donde se ubican la mayoría de las exportadoras analizadas pueden distinguirse cuatro subgrupos, los que por agregación conforman luego el clúster. Precisamente en este gran clúster es donde muchas variaciones en las estrategias comerciales de las exportadoras se hallan solapadas con los cambios de otras empresas, unas replegándose de un mercado y otras avanzando sobre el mismo; obien, algunas con política de ajuste de precios, mientras que otras con mayor valor agregado y mejorando su cotización (por citar algunos ejemplos).

Gráfico 7

Proyección con DMFA de los cambios

elaboración propia4. DISCUSIÓN

Se verifican cambios en el modelo empresarial –estructura y política comercial–, que conllevan desafíos tanto a los gobiernos –diseño de políticas públicas eficaces y base de datos integradas– como alas organizaciones gremiales -priorizar acciones y sistemas de información–. Es muy posible que la complejidad sea lo que permite a un sector adaptarsea los cambios de su entorno, frente a una demanda segmentada. Las dificultades que enfrentan las empresas y los gobiernos para la comprensión y análisis de la complejidad en el comercio mundial constituyen uno de los problemas más importantes a resolver en el corto plazo. Así mismo, incrementarlas capacidades adaptativas de las exportadoras a fin de acoplarse con mayor oportunidad y eficacia como adaptación al cambio no solo requiere rediseñoestructural de la organización (de plana a flexible,para mejorar las decisiones y el control de gestión); requiere también de tecnologías de la información y comunicación de la propia empresa y del sector, además de reformular la modalidad de interacción social (Ramírez Faúndez & Morales Franco, 2013).

Los sistemas complejos han sido abordados desdehace tiempo en las áreas de salud pública (Repullo Labrador, 2006; Toro-Palacio & Ochoa-Jaramillo, 2012), clima (Ritter et al., 2009), temas sociales (Durston, 2000; Puig, Bonil Sanmartí & Tomás, 2004)y diseño de políticas públicas (Segura Mojica, 2009).Sin embargo, su utilización para estudiar el comercio mundial es incipiente. De allí la importancia de investigar sobre los cambios en el modelo exportador, particularmente en Latinoamérica, conla finalidad de evaluar la urgencia en la adaptación de las políticas públicas y la representación gremialde sectores.

Por otro lado, la metodología tradicional sobre el conocimiento teórico –buscando las grandes diferencias y desde allí explicar el escenario–, presenta una discusión en cuanto a realizar esfuerzos por considerar las pequeñas variaciones en sistemas complejos. En la presente investigación el dendograma presentado en el epígrafe anterior (Gráfico Nº 8) evidencia múltiples interacciones en el conglomerado donde se encuentra la mayor cantidad de empresas estudiadas. Aquellas, si bien no constituyen cambios significativos en el modelo macro porque se solapan entre sí, contribuyen ademostrar un proceso de adaptación generalizado alos cambios en casi todas las empresas.

Gráfico 8:

Dendograma comparativo de política comercial de las empresas

Elaboración PropiaCONCLUSIONES

Una estructura organizacional de baja concentración económica caracteriza la exportación de piña en fresco desde Costa Rica (IHH = 724 puntos), con algunas particularidades. La comercialización hacia Estados Unidos es de moderada concentración, con tendencia al alza (IHH = 1.441 puntos); mientras que con Europa (IHH = 433 puntos) y el resto de los mercados (IHH = 468 puntos) es de baja concentración económica, con tendencia a disminuir aún más.

La situación estructural en la venta al mercado estadounidense se debe al aumento de la posición comercial de algunas exportadoras, más que por condicionamiento de los comercializadores o importadores. Este último caso es una estructura de moderada concentración económica (IHH = 1.136 puntos) y con cambios entre 2011 y 2014 en el ranking de recibidores, si bien estable en cuanto a la proyección del Índice Herfindahl-Hirschman (IHH). Por lo tanto, l a peculiaridad de las principals exportadoras que venden piña a Estados Unidospodría explicarse por ventajas de costos en la logísticacomercial y por el ajuste de precios en el Mercado europeo (tipo de cambio euro/dólar) (Cuadro Nº5), más que por razones de la distribución comercial. La menor concentración en las ventas orientadas al mercado europeo también puede comprenderse por la disminución de costos de intermediación al aumentar las ventas directas, además de aprovechar nuevos nichos de mercado.).

Por otro lado, el crecimiento de Costa Rica enel comercio mundial como líder abastecedor de piñaen fresco (Cuadro Nº 1) conlleva un desarrolloarmónico en cuanto al aumento de empresascomercializadoras y su estructura organizacional(Cuadro Nº 2), lejos de ser un modelo de altaconcentración económica. Así mismo, la mejora en la participación mundial del comercio indica unmodelo exportador competitivo, con características específicas: i) los mayores índices de competitividad(Cuadro Nº 4) se posicionan en las ventas a Canadá(2,07), Estados Unidos (1,79), Países Bajos (1,75),Federación Rusa (1,65), España (1,64) y Reino Unido(1,54); ii) el indicador de competitividad entre 2014 y 2010 contabiliza variaciones, resaltándose en la actualidad el reposicionamiento de Suiza, Italia y España en el Mediterráneo -a contraposición de Francia y Portugal- y el importante crecimiento de las ventas a Chile (Gráfico Nº 2); y, iii) los Países Bajos se mantiene como el principal comprador de piña en Europa y actúa como redistribuidor, en tanto que Estados Unidos es el mayor destino comercial de la venta internacional.

La estrategia comercial de las exportadoras es unmodelo dinámico, que contabiliza algunos cambiosentre 2011 y 2014, si bien estos resultaron ser -anivel macro- de baja significatividad en magnitud(Gráfico Nº 7). Es importante tener en cuenta que seanalizan dos escenarios con solo tres temporadas comerciales de distancia. Además, la particularidades que a nivel micro los cambios relevantes envolumen se observan en las principales exportadoras(Gráfico Nº 3), mientras que otras empresas muestran variaciones en su política de venta a regions comerciales o en los precios de exportación (Gráfico Nº 4). Todas las empresas contabilizan variaciones -aun pequeñas-, pero muchas de ellas componen ungran clúster que las variaciones se solapan mutuamente (Gráfico Nº 8).

Referencias

Baumann, R. (2009). El comercio entre los países «BRICS». Brasilia: Comisión Económica para América Latina y el Caribe (CEPAL), lc/brs/ r210.

Bohórquez Arévalo, L. E. (2012). La organización empresarial como sistema adaptativo complejo. Revista Estudios Gerenciales, 29(127), 258-265. Recuperado de http://www.sciencedirect.com/science/article/pii/S0123592313000168

Brady, G. F. (2015). Multinational enterprises as complex adaptative systems: An exploratory study. Journal of Business and Economics, 5(5), 1579-1589. Recuperado de http://www.academicstar.us

CBI Market Information Database. (2014). Promising EU export markets for fresh pineapples Recuperado de http://www.cbi.eu/sites/default/files/study/tailored-study-pineapples-west-africa-europe-promising-eu-markets-fresh-fruit-vegetables-2014.pdf

Comisión Económica para América Latina y el Caribe, CEPAL. (2014). Evolución del sector agropecuario en Centroamérica y la República Dominicana, 1990-2014 (LC/MEX/L.1175). México, D.F.: CEPAL.

De Pablo V., J. & Giacinti B., M. A. (2012). Competitividad en el Comercio internacional vs Ventajas comparativas relevadas (VCR). Caso de análisis: peras. Revista de Economía Agrícola, 59(1), 61-78.

De Pablo V., J., Giacinti B., M. A., Tassile, V. & Saavedra, L. F. (2014). El negocio internacional de espárrago en el Perú. Revista CEPAL, (112), 165-192. Recuperado de http://www.cepal.org/publicaciones/xml/5/52485/RVE112dePabloetal.pdf

Díaz Gutiérrez, C. (2001). Perfil de la actividad piñera en Costa Rica. Revista Tecnología en Marcha 13(4), 27-42. Recuperado de http://tecdigital.tec.ac.cr/servicios/ojs/index.php/tec_marcha/article/view/1536

Duarte Alonso, A., Bressan, A., O’Shea, M. & Krajsic, V. (2014). Exporting wine in complex times: a study among small and medium wineries. Journal of Small Business and Enterprise Development, 21(2), 345-364.

Durán Lima, J. E. & Álvarez, M. (2008). Indicadores de comercio exterior y política comercial: mediciones de posición y dinamismo comercial. Santiago de Chile: CEPAL, Colección Documento de Proyectos. Recuperado de http://www.cepal.org/comercio/publicaciones/xml//34897/ediciones_posicion_dinamismo_comercial_lcw217.pdf

Durston, J. (2000). ¿Qué es el capital social comunitario? Santiago de Chile: CEPAL, Serie Políticas Sociales, N° 38, 2000-07. Recuperado de http://repositorio.cepal.org/handle/11362/5969

Hernandez, R. A., Martinez-Piva, J. M. & Mulder, N. (2014). Global value chains and world trade. Prospects and challenges for Latin America. Santiago de Chile: Economic Commission for Latin America and the Caribbean, ECLAC Books No. 127 (LC/G.2617-P). Recuperado de http://www.cepal.org/en/publications/37041-global-value-chains-and-world-trade-prospects-and-challenges-latin-america

Hounhouigan, M. H.; Linneamann, A. R., Bingengleek, P. T. M., Soumanou, M. M., Van Trijp, H. C. M. & Van Boekel, M. A. J. S. (2014). Effect of physical damage and storage of pineapple fruits on their suitability for juice production. Journal of Food Quality, 37(4), 268-273.

Ihemeje, A., Nwachukwu, C. N. & Wkwe, C. C. (2015). Production and quality evaluation of flavoured yoghurts using carrot, pineapple, and spiced yoghurts using ginger and pepper fruit. African Journal of Food Science, 9(3), 163-169. Recuperado de http://www.academicjournals.org/journal/AJFS/article-full-text/1B4E15150843

Le Page, S. J. & Husson, F. (2010)». DMFA: Dual multiple factor analysis. Communications in Statistics – Theory and Methods, 39, 483-492. Recuperado de http://www.asmda.com/CDasmda2007a/papers/papers_hijkl/LE_DMFA_Dual_Multiple_Factor_Analysis_ASMDA2007_paper.pdf

Li Bonilla, F. (2011). Modelo valoración de la gestión productiva de la piña para su certificación. Revista Nacional de Administración, (2), 129-144. Recuperado de http://investiga.uned.ac.cr/revistas/index.php/rna/index

Lindegaard, K. & Vargas, L. (2003). Persistencia de las modalidades de especialización exportada de América Central. Revista CEPAL, (79), 37-51. Recuperado de http://archivo.cepal.org/pdfs/revistaCepal/Sp/ 079037051.pdf

López-Herrera, M., WingChing-Jones, R. & Rojas-Bourrillón, A. (2014). Meta-Análisis de los subproductos de piña (Ananás comosus) para la alimentación animal. Agronomía Mesoamericana, (25), 383-392.

Ministerio Agricultura de Costa Rica, MACR. (2007). Cadena agroalimentaria del cultivo de piña en distrito de Chires de Puriscal. Recuperado de http://www.mag.go.cr/bibliotecavirtual/a00059.pdf

Nguyen, N. H., Beeton, R. J. S. & Halog, A. (2014). SME adaptative capacity in response to environmental requirements: Understanding it as a complex adaptive system. Asian Journal of Business and Management, 02(1), 1-17. Recuperado de http://www.ajouronline.com/

Nuño Solinis, R. (2004). Análisis de las organizaciones empresariales desde la ciencia de la complejidad. Boletín de Estudios Económicos, 59(182), 343-354.

Padilla Pérez, R. & Alvarado Vargas, J. (2014). Desempeño exportador y heterogeneidad estructural en Costa Rica. San José: Programa Estado de la Nación Desarrollo Sostenible, PEN (Costa Rica). Recuperado de http://www.uned.ac.cr/ocex/images/stories/boletines/PPT%20presentacin%20desempeo%20exportador%20Costa%20Rica%201.pdf

Puig, N., Bonil Sanmartí, J. & Tomás, C. (2004).Un nuevo marco para orientar respuestas alas dinámicas sociales: el paradigma de lacomplejidad. Investigación en la Escuela, (53), 5-20. Recuperado de http://www.investigacionenlaescuela.es/articulos/53/R53_1.pdf

Ramírez Faúndez, J. & Morales Franco, E. (2013). La previsión y construcción d futuro para la empresa competitiva. México: Universidad Autónoma Metropolitana. Recuperado de http://administracion.azc.uam.mx/images/libros/protected/PDFs/013_RamirezFaundez.pdf

Repullo Labrador, J. (2006). Reinterpretando la gestión del sistema sanitario desde las teorías de la complejidad y el casos. Revista de Humanidades, (2), 180-197. Recuperado de http://revistadehumanidades.es/revista/v5n2/Reinterpretando_la_gestion_del_sistema_sanitario_desde_las_teorias_de_la_complejidad_y_el_caos.pdf

Ritter O., W., Guzmán R., S., Sánchez-Santillán, N., Suárez S., J., Corona V., C., Muñoz N., H., Ramos V., A., Rodríguez M., R. & Pérez, T. (2012). El clima como sistema complejo adaptativo en coevolución. Revista Ciencia y Mar, (s/n), 21-35. Recuperado de http://www.umar.mx/revistas/17/coevolucion.pdf

Roldán Zuluaga, S. R. (2015). Contexto de la problemática de la cadena de abastecimiento desde la perspectiva Latinoamericana: una mirada hacia el enfoque de direccionamiento de las empresas en el Valle del Cauca. Global Conference on Business & Finance Proceedings, 10(1), 1313-1323.

Segura Mojica, F. J. (2009). ¿Puede gestionarse la complejidad de los problemas sociales? Aportaciones de la teoría de la complejidad a la formulación de políticas públicas. Revista Nómadas, 3(23), 25-34. Recuperado de http://pendientedemigracion.ucm.es/info/nomadas/23/franciscosegura.pdf

The Packer. (2014). Fresh trends 2014 full data report. Retailer, (octubre), 59-65. Recuperado de http://www.produceretailer.com/issue-archives/Produce-Retailer-October-2014.html

Toro-Palacio, L. F. & Ochoa-Jaramillo, F. L. (2012). Salud: un Sistema complejo adaptativo. Revista Panamérica de Salud Pública, 31(2), 161-165. Recuperado de http://www.scielosp.org/pdf/rpsp/v31n2/a11v31n2

Unruh Snyder, L. J., Olynk Widmar, N. J. & Barrientos-Blanco, J. (2013). Nutritional quality and cost of pineapple and king grass forage blends for the San Carlos region of Costa Rica. EeSci Journal of Crop Production, 2(1), 1-7. Recuperado de http://escijournals.net/EJCP/article/view/21

Vagneron, I., Faure, G. & Loeillet, D. (2009). Is there a pilot in the chain? Identifying the key drivers of change in the fresh pineapple sector. Food Policy, 34(5), 437-446. doi:10.1016/j.foodpol.2009.05.001.

Zemlicka, L., Fodran, P., Kolek, E. & Pronayova, N. (2013). Analysis of natural aroma and flavor of MD2 pineapple variety. Acta Chimica Slovaca, 6(1), 123-128.

Notas