Articulos

Este trabalho está sob uma Licença Internacional Creative Commons Atribuição-NãoComercial-Compartilhamento pela mesma Licença.

Recepção: 05 Janeiro 2018

Revised: 18 Maio 2018

Aprovação: 15 Fevereiro 2020

Resumo: Este trabalho objetiva analisar as relações de causalidade e transmissão de preços no mercado brasileiro de milho, com foco na região base de liquidação financeira (Campinas/SP) dos contratos futuros negociados na Bolsa B3 (Brasil Bolsa Balcão). Visando identificar possíveis mudanças nas relações entre os mercados, as análises foram divididas em dois períodos: de janeiro de 2009 a dezembro de 2014 e de janeiro de 2015 a dezembro de 2019. Foram considerados preços no mercado físico das regiões de Campinas/SP, Cascavel/PR, Paranaguá/PR, Rio Verde/GO, Sorriso/MT, com periodicidade diária e corrigidos pelo IGP-DI com referência ao mês de dezembro de 2019. A metodologia utilizada foi a de Auto Regressão Vetorial, a partir de um modelo Vetorial Autoregressivo com Correção de Erro (VEC), assim como o teste de Dickey-Fuller Generalized Least Squares (DF-GLS) para a análise da estacionariedade das séries. No geral, os resultados apontam que os preços de Campinas interagem de forma rápida e intensa com os mercados analisados, demonstrando, com isso, que a região é importante referência nos preços do mercado brasileiro, considerada uma região formadora de preços no mercado interno. As conclusões indicam que, nos últimos anos, os preços de Campinas passaram a impactar de forma mais intensa e rápida as variações em outras regiões, assim como absorver mais rapidamente as variações de preços em regiões produtoras e exportadoras. Nesta situação, agentes podem considerar os preços de mercado futuro da B3 (base região de Campinas) em suas análises de compra e/ou venda antecipada de produto e planejamento de safra.

Palavras-chave: Brasil, Brasil Bolsa Balcão, B3, integração de mercados, milho, transmissão de preços, Vetor Auto Regressivo, VAR.

Resumen: Este trabajo tuvo como objetivo analizar las relaciones causales y la transmisión de los precios en el mercado brasileño de maíz, centrándose en la región de base de liquidación (Campinas/SP) de los contratos de futuros negociados en la B3 (Brasil Bolsa Balcão). Para identificar posibles cambios en la relación entre los mercados, los análisis se dividió en dos períodos: entre enero de 2009 y diciembre de 2014 y de enero 2015 y diciembre 2019, considerando los precios en el mercado físico en las regiones Campinas/SP, Cascavel/PR, Paranaguá/PR, Rio Verde/GO y Sorriso/MT, con periodicidad diaria y corregidos por el IGP-DI con referencia al mes de diciembre de 2019. La metodología utilizada fue la de vectores autorregresivos (VAR), con base en un modelo de Vector Autorregresivo con Corrección de Errores (VEC), así como la prueba de Mínimos Cuadrados Generalizados de Dickey-Fuller (DF-GLS) para el análisis de la estacionariedad de las series utilizadas. Los resultados indican que en los últimos años los precios de Campinas comenzaron a afectar de manera más intensa y rápida las variaciones registradas en otras regiones, al tiempo que también pasaron a absorber más rápido los cambios de los precios de las regiones productoras y exportadoras. Frente a esta situación, los agentes económicos podrían beneficiarse si consideran los precios de los mercados a futuro correspondientes a la BM & FBOVESPA (región base de Campinas) para sus análisis de compras y/o ventas anticipadas y para la planificación de sus cosechas.

Palabras clave: Brasil, Brasil Bolsa Balcão, B3, integración de mercados, maíz, transmisión de precios, Vector Autoregresivo, VAR.

Abstract: The objective of this paper was to analyze the causal relationships and price transmission in the Brazilian corn market, focusing on the settlement base region (Campinas/SP) of the futures contracts traded on the B3 (Brazil Bolsa Balcão). To identify possible changes in the relationship between the markets, the analysis was divided into two periods: between January 2009 December 2014 and January 2015 December 2019, considering the prices in the physical market in the regions Campinas/SP, Cascavel/PR, Paranaguá/PR, Rio Verde/GO and Sorriso/MT, with daily frequency and corrected by the IGP-DI with reference to December 2019. The methodology used was that of autoregressive vectors (ARV), based on an Autoregressive Vector with Error Correction (VEC) model, as well as the Dickey-Fuller Generalized Square Minimum Test (DF-GLS) for the analysis of the stationary nature of the series used. The results indicate that in recent years Campinas prices began to affect more intensely and more quickly the variations registered in other regions, while also absorbing more quickly the changes in prices of the producing and exporting regions. Faced with this situation, economic agents could benefit if they consider the prices of the future markets corresponding to BM & FBOVESPA (Campinas base region) for their analyses of purchases and/or anticipated sales and for planning their harvests.

Keywords: Auto Regressive Vector, Brazil, Brazil Bolsa Balcão, B3, corn, market integration, price transmission, VAR.

Résumé: Ce travail vise à analyser les relations de cause à effet et la transmission des prix sur le marché du maïs au Brésil, en se concentrant sur la région de base de règlement des contrats à terme négociés sur le B3 (Campinas / SP). Pour identifier les changements possibles dans la relation entre les marchés, les analyses ont été divisées en deux périodes: de Janvier 2009 à Décembre 2014 et de Janvier 2015 à Décembre 2019. On a considéré les prix sur le marché physique dans les régions de Campinas/SP, Cascavel/PR, Paranaguá/PR, Rio Verde/GO et Sorriso/MT, avec une périodicité quotidienne et corrigée par l’IGP-DI en référence au mois de décembre 2019. La méthodologie utilisée était la de Vector Autoregression (autorégression vectorielle) (VAR) basée sur un modèle de autorégression vectorielle avec correction d’erreurs (VECM), ainsi que le test Dickey-Fuller moindres carrés généralisés (DF-GLS) pour l’analyse de la stationnarité dans la série utilisée. Les résultats indiquent qu’au cours des dernières années, les prix à Campinas ont commencé à avoir un impact plus intense et rapide sur les changements dans d’autres régions et à absorber plus rapidement les changements de prix dans les régions de production et exportatrices. Dans cette situation, les agents peuvent considérer les prix de marchés d’avenir B3 (basée sur la région de Campinas) dans l’analyse des achats et dans la planification de la production.

Mots clés: Brésil, Brésil Bolsa Balcão, B3, intégration du marché, maïs, transmission des prix, autorégression vectorielle, VAR.

1. Introdução

A produção de milho no Brasil passou por profundo processo de reestruturação ao longo da última década, em termos de aumento da oferta e exportações crescentes. Enquanto na safra 2000/01 a produção total nacional (1ª e 2ª safras) somou 42,3 milhões de toneladas, em tanto que na temporada 2018/19 a produção brasileira foi de 100 milhões de toneladas, segundo a Companhia Nacional de Abastecimento (CONAB, 2020), figurando como terceiro maior produtor mundial desde a safra 2011/12.

A expansão da produção brasileira de milho dos últimos anos foi sustentada, principalmente, pela demanda internacional do cereal, que absorveu o excedente doméstico. Analisando os últimos dezenove anos-safras, entre as safras 2000/01 e 2018/19, enquanto o consumo interno aumentou 86%, a produção nacional de milho aumentou 137%. Com exportações crescentes, os preços no Brasil passaram a receber maior influência dos preços externos (Mattos & Silveira, 2015; Cruz Junior, Capitani, & Silveira, 2018; Mattos & Silveira, 2018).

O crescimento da produção doméstica esteve relacionado à um ajustamento de sistema de produção no Brasil, em que a segunda safra passou a ser mais significativa que a primeira safra, conforme analisado por Sanches, Alves & Barros (2018). Os autores apresentaram as recentes alterações na oferta mensal de milho no Brasil nos últimos anos e destacaram a importante participação do milho segunda safra na produção total nacional, impactando também a disponibilidade mensal de milho no mercado brasileiro. Enquanto na safra 2000/01, apenas 15% da produção nacional foi produzido na segunda safra (6,4 milhões de toneladas); na safra 2018/19, a segunda safra foi responsável 73% da produção total (73,2 milhões de toneladas), segundo a CONAB (2020).

A mudança na composição da produção interna, com a segunda safra sendo mais representativa que a primeira, o crescente excedente interno acompanhado por exportações mais expressivas, são fatores que levam à necessidade de um maior entendimento da dinâmica da formação de preços no Brasil, assim como a influência dos preços internacionais e preços futuros (Alves, Barros, Bacchi, & Bendinelli, 2011; Alves & Barros, 2015; Mattos & Silveira, 2015; Sanches, Zanin, Alves, & Jacomini, 2016; Cruz Junior et al., 2018; Mattos & Silveira, 2018). Como já citado por Alves et al. (2011) e Alves & Barros (2015), o mercado de milho é predominantemente volátil, marcado por grandes oscilações de preços, que na gestão do negócio ora penalizam os produtores, ora os consumidores; isto, porque volatilidade de preços significa risco para os negócios. Dessa forma, a sofisticação crescente do negócio do milho exige soluções inovadoras para o gerenciamento do risco de preços do produto, mas que nem sempre é aproveitado e/ou entendido pelos agentes de mercado.

Além da reestruturação da produção nacional e exportações crescentes, em anos recentes houve um avanço relevante na comercialização do cereal no Brasil em termos preços futuros. O número de contratos futuro de liquidação financeira negociados na B3 (acrônimo de Brasil Bolsa Balcão, antiga BM & FBOVESPA), aumentou expressivamente nos últimos anos e passou a ser um dos mais representativos em commodities agrícolas quanto a volumes de negociações na Bolsa Brasileira. Como a região base do contrato futuro é a de Campinas/São Paulo (SP), se faz necessário entender se esta região passou a impactar mais intensamente os preços de outras regiões importantes produtoras e consumidoras, assim como ser impactado (causalidade).

Nesta perspectiva, entender a influência que as regiões produtoras do milho segunda safra e dos portos de exportação exercem sobre o mercado interno é fundamental para o melhor entendimento da formação de preços no mercado brasileiro de milho. Como grandes objetivos, o trabalho busca analisar as relações de causalidade e transmissão de preços no mercado brasileiro de milho, com foco na região base de liquidação financeira (Campinas/SP) dos contratos futuros negociados na Bolsa B3.

Como objetivo específico, o trabalho analisa a causalidade e elasticidades de transmissão de preços no mercado de milho, tomando como referência informações de preços da região de Campinas/SP (região base da liquidação financeira dos contratos futuros negociados na Bolsa B3), Cascavel/Paraná (PR), Paranaguá/Paraná (PR), Rio Verde/Goiás (GO) e Sorriso/Mato Grosso (MT). O período de análise deste estudo envolverá janeiro de 2009 a dezembro de 2019. Avalia-se o processo de formação de preços entre as regiões em dois períodos distintos, como segue: i) de janeiro de 2009 a dezembro de 2014, período em que as exportações brasileiras foram inferiores a 30 milhões de toneladas por ano-safra; e, ii) de janeiro de 2015 a dezembro de 2019, quando as exportações brasileiras de milho tiveram forte incremento. No segundo período também foram registrados patamares maiores de cotações domésticas, sinalizando mudanças de níveis de preços.

Além desta introdução, o trabalho está dividido em quatro seções. Na segunda são apresentados aspectos teóricos relacionados com integração de mercados e transmissão de preços; na terceira, a metodologia utilizada; na quarta, os resultados obtidos; e finalmente, na quinta, as considerações finais.

2. Revisão de literatura

Nesta seção são apresentados alguns trabalhos que analisaram a formação de preços no mercado de milho no Brasil. No geral, destacam-se trabalhos que avaliam o processo de integração nos preços do cereal entre diferentes regiões.

Com o objetivo de analisar a influência do preço internacional sobre o preço recebido pelo produtor nacional de milho, Santos, Pereira, Braga & Vieira (2007) analisaram a relação entre os preços da Bolsa de Chicago/EUA sobre o preço médio mensal recebido pelos produtores, no período de janeiro de 1996 a julho de 2006. Os resultados do trabalho indicaram que houve uma relação unidirecional entre o preço externo e o preço para o produtor; isto é, o preço externo impactou (no sentido de Granger) os preços internos. Verificaram que as séries eram cointegradas e, portanto, possuíam relação de longo prazo, e por meio do mecanismo de correção de erros, os autores constataram que as mudanças de curto prazo nos preços externos se refletiram lentamente nos preços para o produtor.

Com uma abordagem macroeconômica, Caldarelli & Bacchi (2012) avaliaram quais os fatores que afetaram as quantidades e os preços do milho, a partir de dados anuais referentes ao período de 1967 a 2008, através da metodologia de Vetores Auto Regressivos com Correção de Erro (VEC). Os autores apontaram que os preços externos do milho mostraram relativa importância no processo de formação do preço doméstico do grão, mas que o preço do cereal era determinado; sobretudo, pelas condições do mercado interno e, em especial, pelas variáveis macroeconômicas de renda e taxa de juros.

Chiodi (2006) testou a hipótese de perfeita integração, a fim de verificar se a lei de Preço Único[1] seria validada nos principais estados brasileiros em termos de produção, consumo e comercialização do grão (Bahia, Goiás, Minas Gerais, Mato Grosso do Sul, Mato Grosso, Paraná, Rio Grande do Sul, Santa Catarina e São Paulo). Os resultados indicaram que os preços em São Paulo e Minas Gerais estavam integrados com quase todos os demais. Os preços da região Centro-Oeste mostraram-se integrados com os preços do Paraná, Minas Gerais e São Paulo. Com relação à região Sul, apesar da viabilidade de comércio entre o Paraná, Santa Catarina e Rio Grande do Sul, não se verificou a validade da lei de Preço Único.

Com o crescimento do mercado brasileiro de milho nos últimos anos, em termos de produção e exportação, o número de contratos futuro de liquidação financeira negociados na Bolsa BM & FBOVESPA também aumentou expressivamente. Nesse contexto, Tonin, Braga & Coelho (2010), Sanches et al. (2016), Mattos & Silveira (2015) e Mattos & Silveira (2018) analisaram relações entre cotações de contratos futuros negociados na BM & FBOVESPA e preços no mercado físico, em determinadas regiões.

A relação entre os preços futuros de milho negociados na BM & FBOVESPA e os preços do mercado físico da região de Maringá/PR foi analisada por Tonin, Braga & Coelho (2010). Os autores analisaram a efetividade e a razão ótima de hedge para produtores da região de Maringá/PR, calcularam o grau de proteção oferecido e o percentual da produção que deve ser vinculado aos contratos futuros de milho da BM & FBOVESPA, para o período novembro de 1996 a novembro de 2007. Os resultados indicaram relação bicausal e existência de uma relação de longo prazo entre séries analisadas. Confirmou-se também que a efetividade de hedge era baixa nesta região (30%), embora o hedge seja um mecanismo viável para garantir aos integrantes da cadeia do milho menores riscos e perdas.

Sanches et al. (2016) analisaram as relações de causalidade e de transmissão de preços do milho na região de Chapecó/SC com os preços na região de Campinas/SP, Sorriso/MT, Cascavel/PR, norte do Rio Grande do Sul, no porto de Paranaguá/PR, e cotações dos contratos futuros negociados nas bolsas BM & FBOVESPA e CME/CBOT, no período de janeiro de 2009 a junho de 2014. Através da modelagem de séries temporais com Modelos de Auto Regressão Vetorial e Causalidade de Granger, os autores buscaram melhor entender as alterações no dinamismo da transmissão de preços entre regiões produtoras e consumidoras para com a região de Chapecó/SC, também importante consumidora de milho. Os resultados indicaram que no período mais recente variações de preços em Chapecó passaram a influenciar com maior ênfase os demais mercados, assim como respondeu mais rapidamente à choques de outras regiões (aumento da bicausalidade entre os mercados). Além disso, as elasticidades impulsos respostas indicaram um impacto maior no período recente.

Considerando diversas praças de comercialização nacionais (Sorriso/MT, Campinas/SP, Cascavel/PR, Paranaguá/PR, entre outras), Alves et al. (2011) analisaram a causalidade e o risco de preço no mercado de milho nacional, considerando a relação entre os preços do milho disponível nas regiões citadas e os contratos futuros negociados na BM & FBOVESPA, da Bolsa de Chicago/EUA (CBOT/CME) e preço FOB portos da Argentina através de testes de cointegração e causalidade de Granger, a partir de dados diários para o período 02 de agosto 2004 a 31 de agosto de 2011. Os resultados desta investigação indicaram que os preços internos apresentaram a mesma tendência de longo prazo dos preços externo (Bolsa de Chicago e dos valores FOB da Argentina), de acordo com os testes de cointegração. Com base nos resultados, os autores indicaram que os preços externos causavam os preços domésticos, assim como as cotações dos contratos da BM & FBOVESPA causavam (no sentido Granger) todas as regiões de referência no Brasil.

Mattos & Silveira (2015) analisaram o impacto do crescimento da produção brasileira de milho segunda safra na sazonalidade dos preços no mercado físico, nos padrões de base, bem como a integração ao mercado internacional. Os autores utilizaram métodos econométricos baseados em séries temporais e análise da média móvel, com dados diários entre 1995 a 2014, para as regiões de Cascavel/PR, Chapecó/SC, Mogiana/São Paulo (Mogiana/SP), Rio Verde/GO e os preços futuros negociados nas bolsas BM & FBOVESPA e CBOT/CME Group. Os resultados indicam que a expansão da cultura do milho segunda safra no Brasil mudou a sazonalidade de preços e os níveis de base, além de aumentar o nível de integração com o mercado internacional.

O impacto da expansão da produção de milho segunda safra na transmissão de preços foi avaliada por Mattos & Silveira (2018), especialmente entre a dinâmica de preços do mercado brasileiro com os preços externos, assim como preços futuros negociados em bolsa e o mercado spot. Para isso, os autores utilizaram dados diários, entre 1995 a 2017, de preços das regiões de Mogiana/SP, Rio Verde/GO, contratos negociados na BM & FBOVESPA e CBOT/CME Group. Utilizando de metodologia de séries temporais, via Vetor Regressivo com Correção de Erros, os autores identificaram evidências de que uma relação de longo prazo entre os preços brasileiros e norte-americanos havia se desenvolvido, e o mercado futuro brasileiro desenvolveu um papel mais dominante na relação entre preços à vista e futuros no mercado interno. Os resultados encontrados foram particularmente visíveis após 2002, quando a expansão da produção de milho no Brasil estava levando a uma maior participação no mercado internacional (exportações) e a um aumento no comércio no mercado futuro brasileiro.

As relações de preços no mercado brasileiro e norte americano também foram avaliadas por Cruz Junior et al. (2018), no contexto das recentes mudanças no mercado brasileiro de milho e soja. Os autores avaliaram as relações entres os preços futuros negociados nas bolsas BM & FBOVESPA e CBOT/CME Group e no mercado físico, preços na região Centro Oeste no Brasil e no Meio Oeste nos Estados Unidos. Por meio de métodos econométricos de séries temporais, os autores utilizaram dados entre 1996 e 2014 para investigar a transmissão de preços e a causalidade em testes de variância entre os preços negociados. Os resultados sugerem que o nível de integração do mercado aumentou durante o período de 2007-2014, com maior sensibilidade às variações de preços em comparação ao período de 1996-2006.

3. Referencial metodológico

3.1. Vetor Auto Regressivo (VAR) e com Correção de Erro (VEC)

Objetiva-se analisar, através da metodologia de Auto Regressão Vetorial (VAR), como se comportam conjuntamente as variáveis e/ou como se relacionam entre si. Quando as séries apresentam-se integradas e cointegradas, o modelo deve ser ajustado, incluindo termo(s) de correção de erro. Nesse caso tem-se um modelo de Vetor Auto Regressivo Vetorial com Correção de Erro (VEC).

Esta metodologia permite a obtenção de elasticidades de impulso para . períodos à frente, possibilitando a avaliação do comportamento das variáveis em resposta a choques (inovações) individuais não-esperados em quaisquer das demais variáveis. A decomposição histórica da variância dos erros de previsão, . períodos à frente, trata da análise da importância de cada choque (em cada variável do modelo) na explicação dos desvios dos valores observados das variáveis em relação à sua previsão realizada no início do período considerado (Alves, Barros, & Bacchi, 2008; Capitani, Miranda, & Martines Filho, 2011).

O modelo conhecido como VAR estrutural, desenvolvido por Bernanke (1986), permite estabelecer relações contemporâneas entre as variáveis, tomando como referência a contribuição de Hamilton (1994). Não obstante, deste modo, há restrições entre as variáveis, impedindo a construção de um modelo empírico. Este poderia ser representado do seguinte modo:

(1)

(1)onde:Xt

onde: Xt é um vetor com variáveis de interesse; Bj são matrizes (n x n) para qualquer j. A matrizde relações contemporâneas é representada por B0, com et como um vetor (n x 1) de choquesortogonais. Além de se considerar que oscomponentes de são não correlacionadosserialmente, adota-se a suposição de que elesnão têm causa comum, tratando-os comomutuamente não correlacionados, de tal forma que E(etet´)=D

Diversos estudos tratam de estabelecer procedimentos para verificar a ordem de integração de uma série temporal. Dentre os procedimentos existentes, os de Johansen (1988) têm sido amplamente utilizados na literatura especializada. Para investigar a estacionariedade das séries de tempo, o número de raízes unitárias é determinado utilizando o procedimento proposto por Enders (2014).

Os procedimentos adotados neste trabalho foram os mesmos apresentados em Alves, Barros e Bacchi (2008), bem como por Capitani, Miranda e Martines Filho (2011). A adoção desta metodologia tem como principal objetivo obter o tempo de reação e a intensidade das respostas a choques (inovações) sobre as variáveis, bem como da direção, padrão e duração dessas respostas.

3.2. Base de dados

Para atender aos objetivos propostos neste trabalho, foram utilizados dados disponibilizados pelo Centro de Estudos Avançados em Economia Aplicada da Universidade de São Paulo (CEPEA/ESALQ/USP, 2020). Os dados utilizados, de periodicidade diária, abrangem janeiro de 2009 a dezembro de 2019, para os preços no mercado físico atacadista/de lote (negociações entre empresas) das regiões de Campinas/SP, Cascavel/PR, Paranaguá/PR, Rio Verde/GO e Sorriso/MT. Os preços diários foram corrigidos pelo IGP-DI, tendo como referência o mês de dezembro de 2019. Cabe destacar que os dados de preços foram transformados em logaritmos neperianos para expressar os resultados em termos de elasticidade.

4. Resultados e discussão

Nesta seção, inicialmente são apresentadas as evoluções de cada uma das séries temporais utilizadas neste trabalho. Em seguida, são apresentadas as análises de raiz unitária e cointegração entre as séries, para então se discutir os resultados obtidos quanto à causalidade e elasticidade de transmissão de preços, assim como os impactos observados via Modelo de Auto Regressão Vetorial.

4.1. Evolução das séries de dados

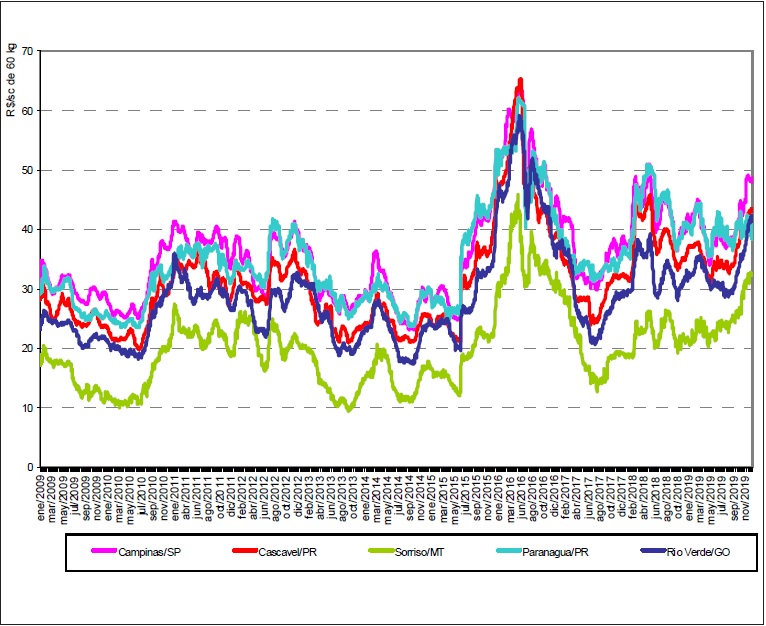

A evolução dos preços nas diferentes regiões é apresentada na Figura Nº 1. Tomando como base os preços entre 01/01/2009 e 30/12/2019, observa-se que, no geral, os menores preços são observados na região de Sorriso/MT, seguido por Rio Verde/GO e Cascavel/PR. Por outro lado, os preços no mercado físico em Campinas/SP apresentaram os maiores patamares no período analisado, mas apresentando certo alinhamento com os valores registrados em Paranaguá/PR.

De forma preliminar, a diferença expressiva entre os preços regionais chama a atenção no mercado brasileiro do milho, principalmente entre regiões produtoras e consumidoras, as quais são influenciadas especialmente pelos elevados custos da logística na comercialização do cereal. Porém, momentos de maior ou menor excedente em cada região também influencia nos diferenciais de preços.

Figura 1

Preços diários reais de milho, em regiões selecionadas, de janeiro de 2009 a dezembro de 2019.

Fonte: dados básicos de CEPEA/ESALQ/USP (2020)

4.2. Análise de estacionariedade e cointegração das (entre as) séries de preços

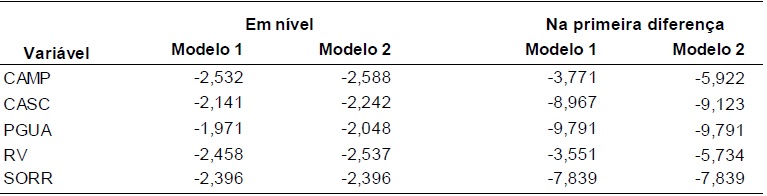

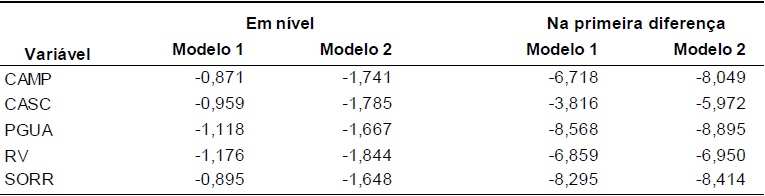

Para a análise da estacionariedade das séries de preços utilizadas no trabalho foi aplicado o teste Dickey-Fuller Generalized Least Squares (DF-GLS), tomando como base o procedimento proposto por Enders (2014). Os resultados do teste de DF-GLS, apresentados no Anexo A e Anexo B, indicaram que todas as séries de preços diários são integradas de ordem um [I(1)] no modelo sem termos deterministas, ou seja, são não estacionárias em nível e estacionárias em primeira diferença.

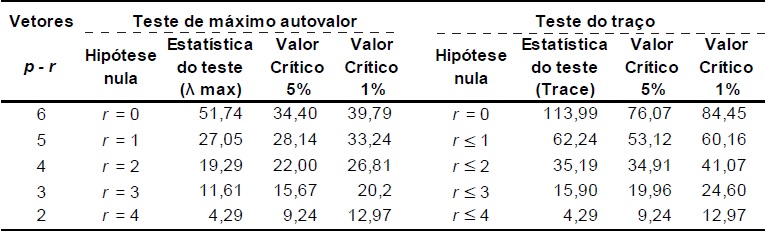

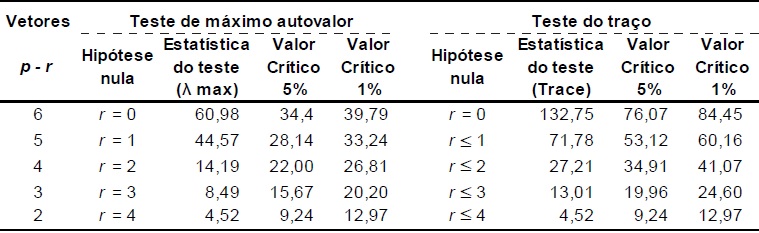

Em seguida, foi feito o teste de cointegração de Johansen (1988) para analisar as relações de longo prazo entre as séries, o qual deve ser utilizado na especificação do modelo quando as séries de preços são I(1). Em ambos os períodos analisados, o teste de cointegração, apresentados no Anexo C e no Anexo D, indicam a presença de ao menos um vetor de cointegração. Desta forma, os modelos passam a incorporar os aspectos tanto de curto quanto de longo prazos.

4.3. Inter-relações de preços de milho num contexto multivariado

Questiona-se como os preços tendem a reagir num contexto multivariado, ou seja, quando o choque em um preço de uma região é absorvido por preços de outras regiões, que impactará diferentes regiões, e assim por diante. Para isto, foi implementado um modelo de Auto Regressão Vetorial com Correção de Erro (VEC).

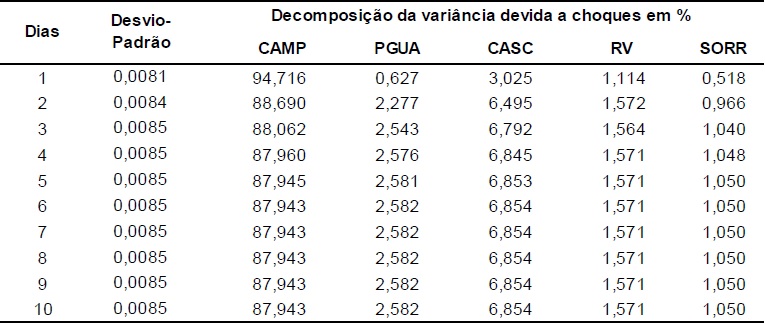

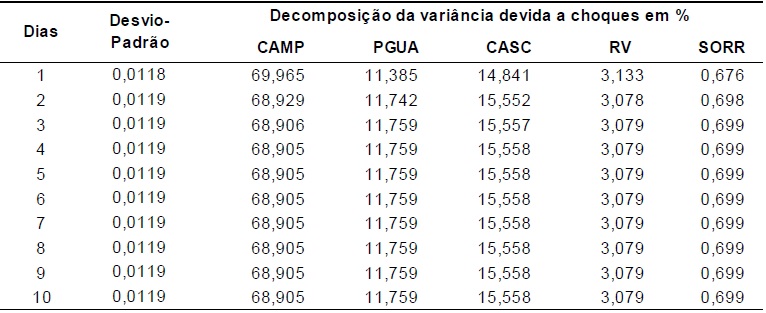

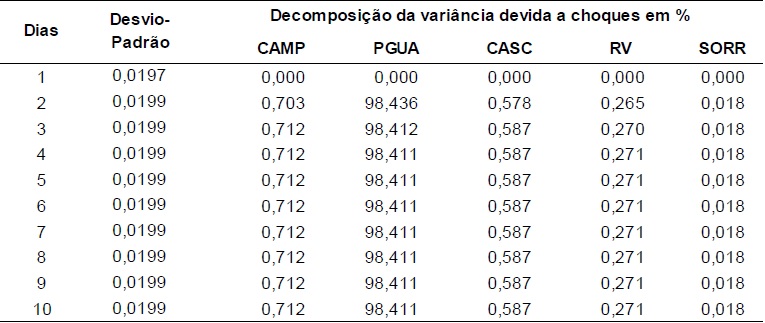

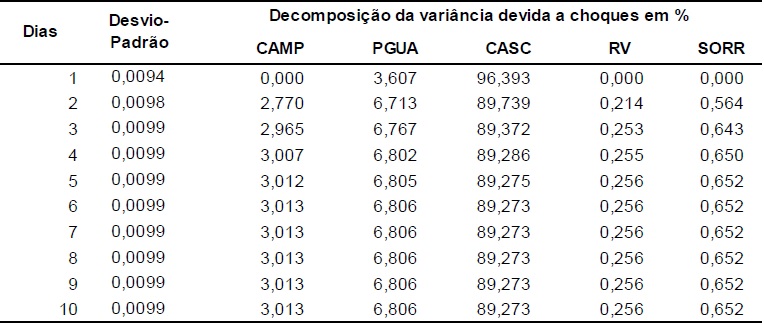

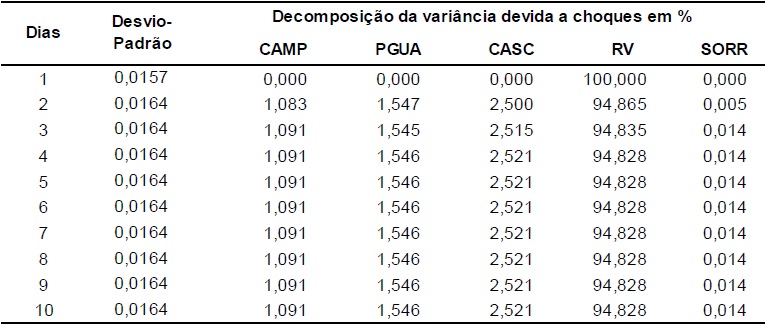

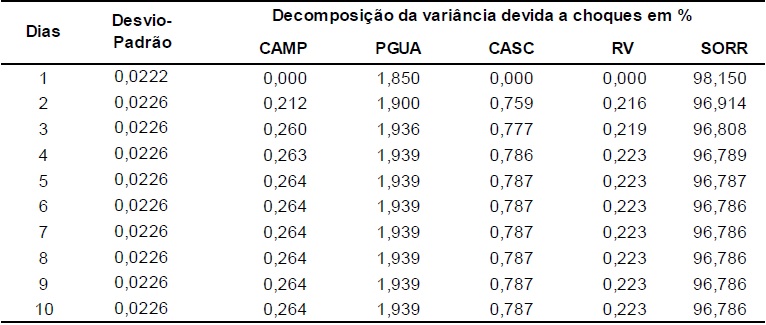

Inicialmente, se analisa a decomposição da variância do erro de previsão de cada variável, considerando 10 períodos; ou seja, 10 dias (definidos de forma aleatória). Na Tabela Nº 1 apresenta-se a decomposição para os preços na região de Campinas/SP, no período inicial. Observa-se que, aproximadamente, 94% da variância do erro de previsão do preço em Campinas/SP são decorrentes de choques no preço da própria região, no primeiro dia, reduzindo para cerca de 88% nos dias seguintes. As variações restantes apresentaram relações com os preços em Cascavel/PR e, parcialmente, com os de Paranaguá/PR. Para o período final das séries avaliadas (Tabela Nº 2), verifica-se que o erro de previsão nos preços em Campinas/SP teve maior relação com os preços da região de Cascavel/PR, superando 15%, seguido de quase 12% da variância sendo explicado pelos preços de Paranaguá/PR.

Decomposição da variância do erro de previsão para os preços em Campinas/SP, no período de jan/2009 a dez/2014

Fonte: resultados da pesquisa

Decomposição da variância do erro de previsão para os preços em Campinas/SP, no período de jan/2015 a dez/2019

Fonte: resultados da pesquisa

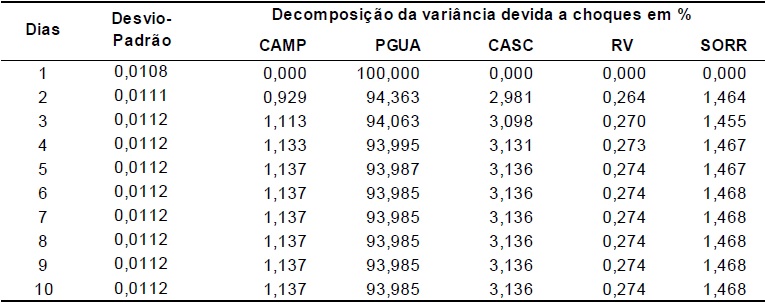

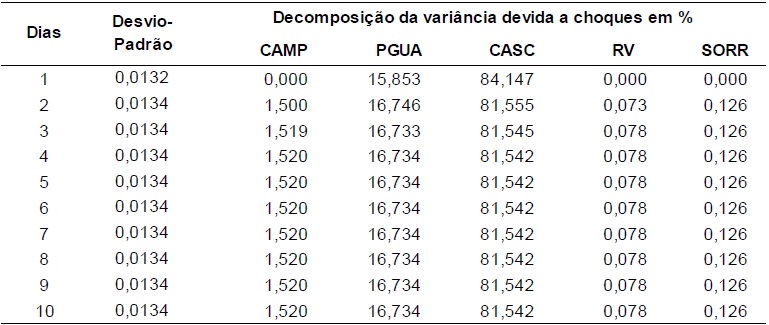

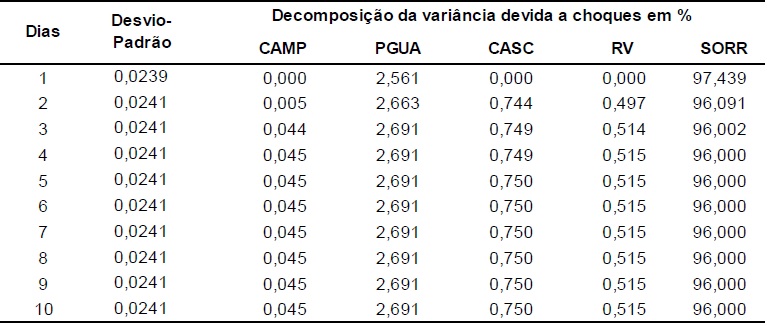

Para os preços em Paranaguá/PR, tanto no primeiro período quanto no segundo, a variância do erro de previsão do preço teve relação quase exclusiva com os próprios preços do produto posto porto; ou seja, as regiões do interior do país não tiveram participação na explicação da variância do erro de previsão nesta região. Além disso, entre o primeiro período (Tabela Nº 3) e o segundo (Tabela Nº 4), houve menores relações com preços das regiões do interior selecionadas neste estudo. O crescimento do volume exportado pode ter conduzido para uma maior influência da paridade de exportação sobre o valor no mercado físico do porto.

Decomposição da variância do erro de previsão para os preços em Paranaguá/PR, no período de jan/2009 a dez/2014

Fonte: resultados da pesquisa

Decomposição da variância do erro de previsão para os preços em Paranaguá/PR, no período de jan/2015 a dez/2019

Fonte: resultados da pesquisa

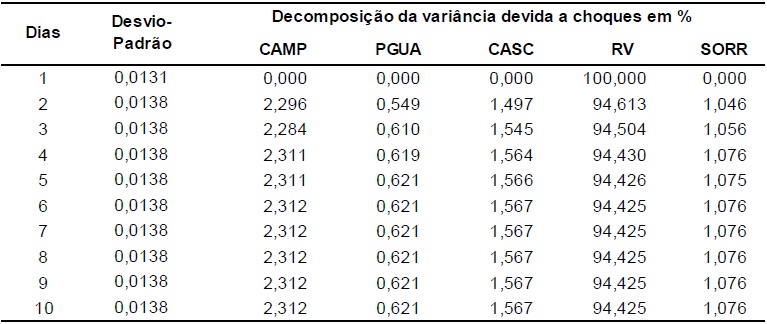

Para o período de 2009 a 2014, a decomposição do erro de previsão dos preços de milho na região de Cascavel/PR mostrou que cerca de 7% eram explicados pelos preços da região de Paranaguá/PR e também ligeira relação com os preços da região de Campinas/SP. Entretanto, quase 90% da variância do erro de previsão eram decorrentes de choques nos próprios preços em Cascavel/PR (Tabela Nº 5). Porém, para o período final a variância do erro de previsão em Cascavel/PR passou a sofrer maior intensidade dos preços em Paranaguá/PR, superando 16% (Tabela Nº 6), reduzindo o impacto das demais regiões.

Decomposição da variância do erro de previsão para os preços de Cascavel/PR, no período de jan/2009 a dez/2014

Fonte: resultados da pesquisa

Decomposição da variância do erro de previsão para os preços em Cascavel/PR, no período de jan/2015 a dez/2019

Fonte: resultados da pesquisa

Os preços em Rio Verde/GO têm cerca de 94% da sua variação do erro de previsão decorrentes de choques em seus próprios preços, havendo pequena relação com as demais regiões. Ainda assim, no primeiro período a maior interação foi com a região de Campinas/SP (Tabela Nº 7), enquanto no segundo período foi com a região de Cascavel/PR (Tabela Nº 8).

Decomposição da variância do erro de previsão para os preços em Rio Verde/GO, no período de jan/2009 a dez/2014

Fonte: resultados da pesquisa

Decomposição da variância do erro de previsão para os preços em Rio verde/GO, no período de jan/2015 a dez/2019

Fonte: resultados da pesquisa

A região de Sorriso/MT foi a que apresentou a segunda menor relação com as demais regiões, perdendo apenas para a região de Paranaguá/PR. No primeiro período de análise, aproximadamente 97% do erro de previsão dos preços foram decorrentes de choques no preço na própria região de Sorriso/MT (Tabela Nº 9). Para o segundo período, há ligeira maior relação com a região de Paranaguá/PR, com cerca de 2,7% da variância do erro de previsão, mas ainda prevalecendo a influência dos preços da própria região (Tabela Nº 10).

Decomposição da variância do erro de previsão para os preços em Sorriso/MT, no período de jan/2009 a dez/2014

Fonte: resultados da pesquisa

Decomposição da variância do erro de previsão para os preços em Sorriso/MT, no período de jan/2015 a dez/2019

Fonte: resultados da pesquisa

Em seguida, apresentam-se os parâmetros estimados pelo modelo de Auto Regressão Vetorial com Correção de Erro (VEC). O modelo considerou a interação nas seguintes variáveis, e nesta sequência: Campinas/SP (CAMP), porto de Paranaguá/PR (PGUA), Cascavel/PR (CASC), Rio Verde/GO (RV) e Sorriso/MT (SORR). Além disso, com o objetivo de captar possíveis alterações nas dinâmicas de transmissão de preços no mercado de milho, tomaram-se como base os preços diários em dois períodos distintos: i) de janeiro de 2009 a dezembro de 2014; e, ii) de janeiro de 2015 a dezembro 2019. A construção da matriz A0 considerou as seguintes relações contemporâneas: a) o preço de Campinas/SP influencia todas as demais regiões; b) o preço de Paranaguá/PR influencia os preços em Cascavel/PR e Sorriso/MT.

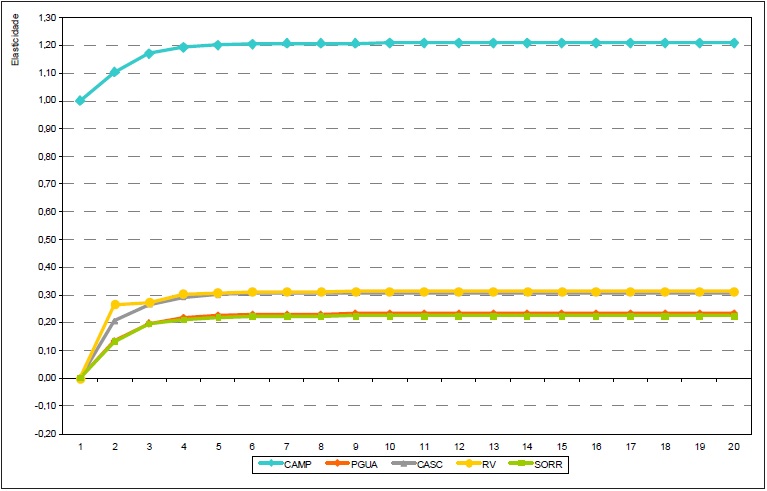

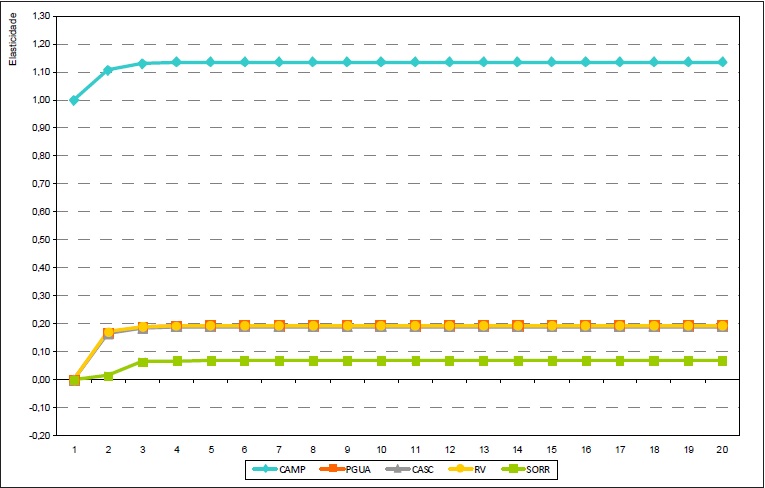

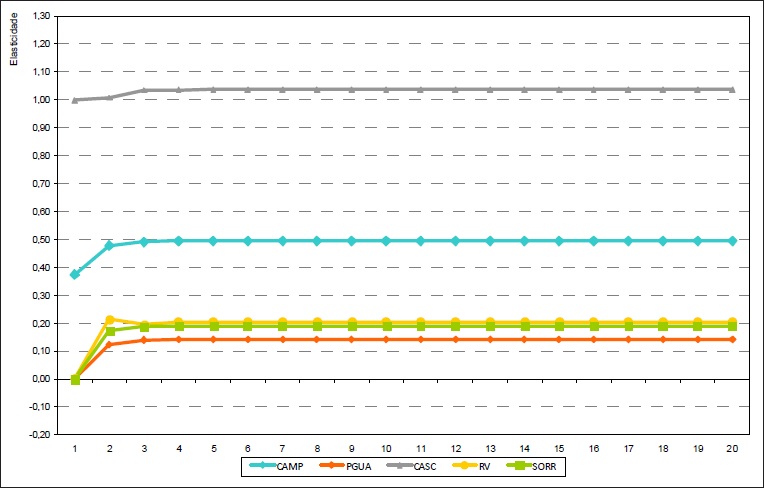

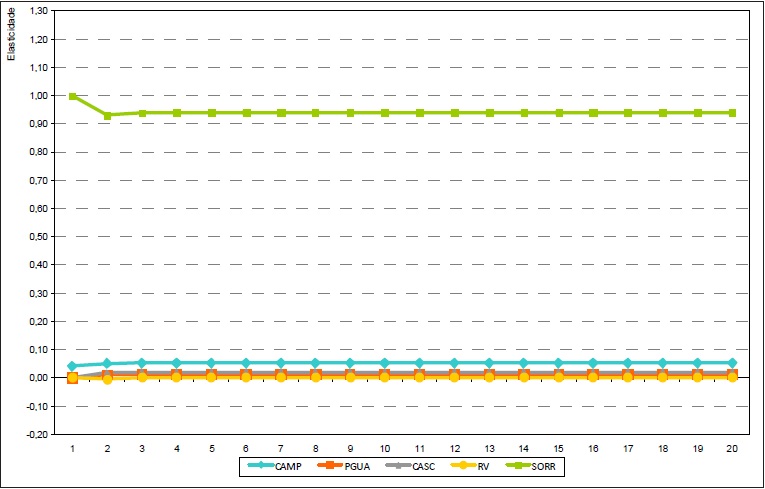

Considerando um choque nos preços da região de Campinas/SP, cinco dias úteis seguintes a própria região teria absorvido 120% do choque; ou seja, choque de 10% levaria a variação de 12% nos preços da região, no mesmo sentido do choque, no primeiro período analisado. Enquanto que no segundo período, em cinco dias úteis, a própria região teria absorvido 113% do choque. No primeiro período analisado (jan/09 a dez/14) (Figura Nº 2), 20 dias após o choque a região de Cascavel/PR absorve 30% do choque de preços da região de Campinas/SP, a região de Rio Verde/GO, 31% do choque, seguido pela região de Paranaguá/PR e Sorriso/MT, que absorveriam 22% do choque.

Figura 2

Resposta acumulada a um choque de um desvio-padrão nos preços de Campinas/SP, no período de Jan/2009 a Dez/2014.

Fonte: resultados da pesquisa

Figura 3

Resposta acumulada a um choque de um desvio-padrão nos preços de Campinas, no período de Jan/2015 a Dez/2019. Fonte: resultados da pesquisa

No segundo período (Figura Nº 3), as regiões de Paranaguá/PR, Cascavel/PR e Rio Verde/GO absorveriam 19% do choque e a região de Sorriso/MT cairia para 7%. A maior alteração em relação ao período inicial foi o menor impacto de Campinas/SP sobre as regiões do Centro-Oeste, que passariam a absorver em menor intensidade choques de preços na região de Campinas. Esta é uma importante alteração na dinâmica de formação de preços.

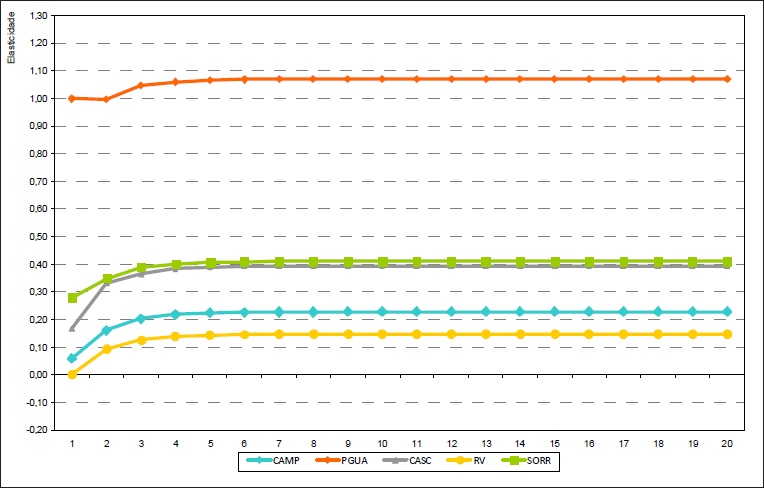

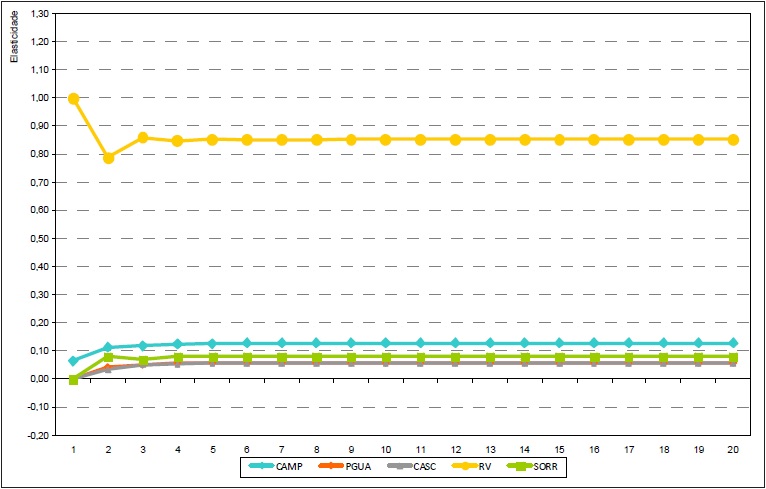

Um choque de um desvio padrão em Paranaguá/PR no primeiro (Figura Nº 4) e no segundo período (Figura Nº 5) teria impacto positivo sobre todas as regiões. No primeiro período, a própria região absorveria 107% de seu próprio choque em seis dias úteis, seguida pelas regiões de Cascavel/PR e de Sorriso/MT, que absorveriam 40% do choque em quatro dias úteis. A região de Campinas/SP absorveria cerca de 23% do choque e a região de Rio Verde/GO, com 14,7%.

Figura 4.

Resposta acumulada a um choque de um desvio-padrão nos preços de Paranaguá/PR, no período de Jan/2009 a Dez/2014.

Fonte: resultados da pesquisa

Figura 5

Resposta acumulada a um choque de um desvio-padrão nos preços de Paranaguá/PR, no período de Jan/2015 a Dez/2019.

Fonte: resultados da pesquisa

Com relação ao segundo período (Figura Nº 5), um choque de um desvio padrão em Paranaguá/PR teria impacto acumulado de 98% de seu próprio choque. A absorção do choque por parte da região de Cascavel/PR seria de 35% já nos cinco dias posteriores, havendo ligeira queda em relação ao percentual contabilizado no período anterior. Os preços da região de Sorriso/MT passaram a sofrer um menor impacto do choque de preços no mercado físico da região de Paranaguá/PR, ficando em 26%. Este percentual é semelhante ao de Campinas/SP, que neste caso aumentou comparativamente ao do período de 2009 a 2014. Já o impacto sobre os preços de Rio Verde/GO também foi menor no que período inicial da análise, ficando em 11%.

Vale considerar que os acréscimos nos volumes de exportação nos períodos recentes implicam em antecipação das negociações entre exportadores e importadores. Assim, enquanto os preços na região de Paranaguá tendem a se mostrar mais alinhados com as paridades de exportação, nas regiões de origem do produto a redução dos estoques, conforme as exportações são efetivadas, tende a sustentar os preços nestas regiões, não necessariamente alinhado com o observado nos portos.

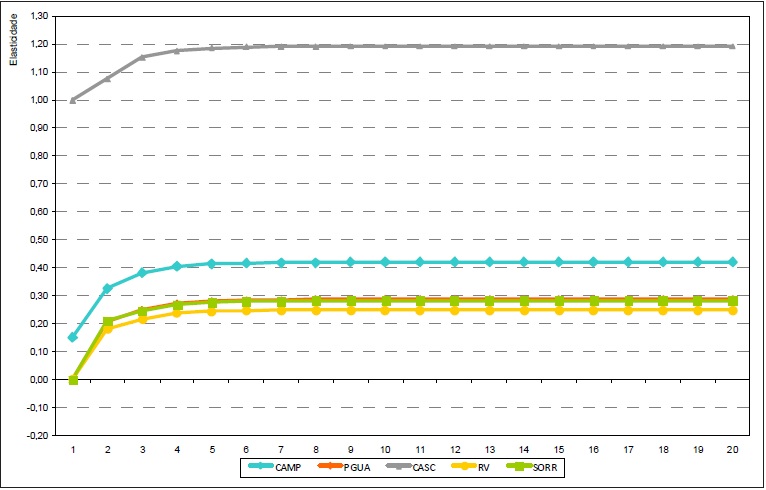

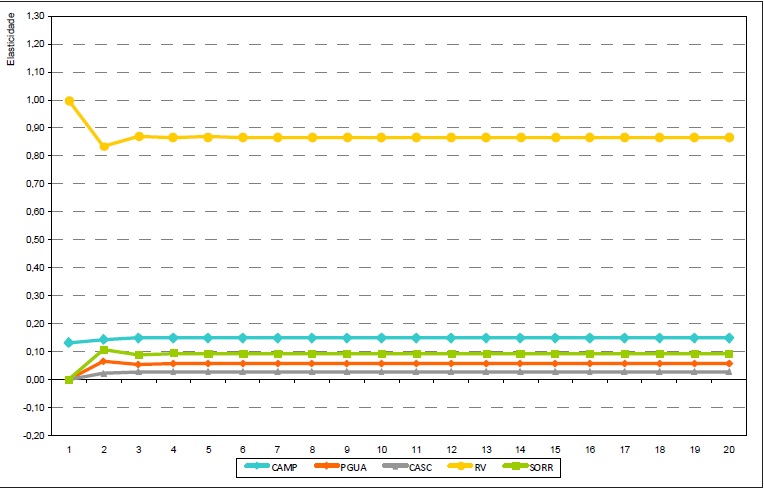

O choque no preço da região de Cascavel/PR também impactaria todas as regiões no mesmo sentido –correlação positiva– em ambos os períodos. Um choque de um desvio padrão em Cascavel/PR no primeiro período (Figura Nº 6) levaria a própria região a absorver 119% do seu próprio choque em seis dias úteis após o choque inicial. A região de Campinas/SP, por sua vez, absorveria 42% do choque. A absorção do choque por parte de Paranaguá/PR e Sorriso/MT seria de 29% do choque inicial, e Rio Verde/GO, com 25%.

Figura 6

Resposta acumulada a um choque de um desvio-padrão nos preços de Cascavel/PR, no período de Jan/2009 a Dez/2014.

Fonte: resultados da pesquisa

Figura 7

Resposta acumulada a um choque de um desvio-padrão nos preços de Cascavel/PR, no período de Jan/2015 a Dez/2019.

Fonte: resultados da pesquisa

Para o segundo período (Figura Nº 7), com o choque de um desvio padrão no preço da região de Cascavel/PR, a própria região absorveria 104% do choque inicial. A região de Campinas/SP absorveria 50%, enquanto Rio Verde/GO, 21%, Paranaguá/PR, 14%, e Sorriso/MT, 19%. Este resultado também mostra a importância que variações de preços do oeste do Paraná, onde está a região de Cascavel, sempre teve para a formação de preço em outras regiões, chegando a transmitir suas variações até mesmo para o Centro-Oeste do país.

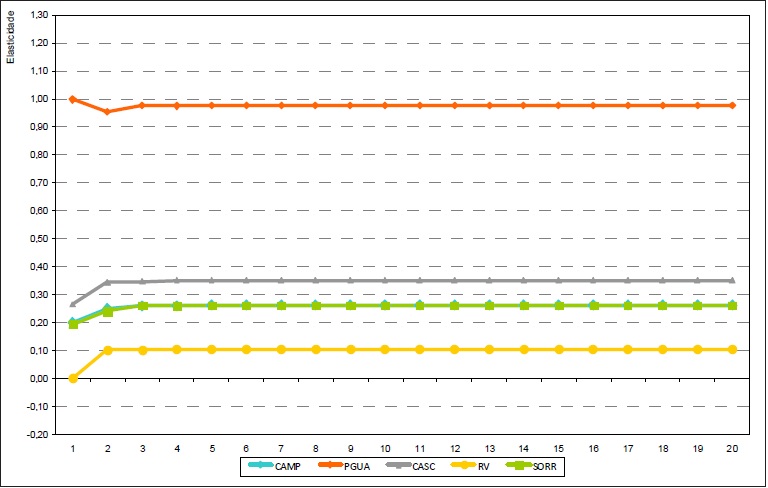

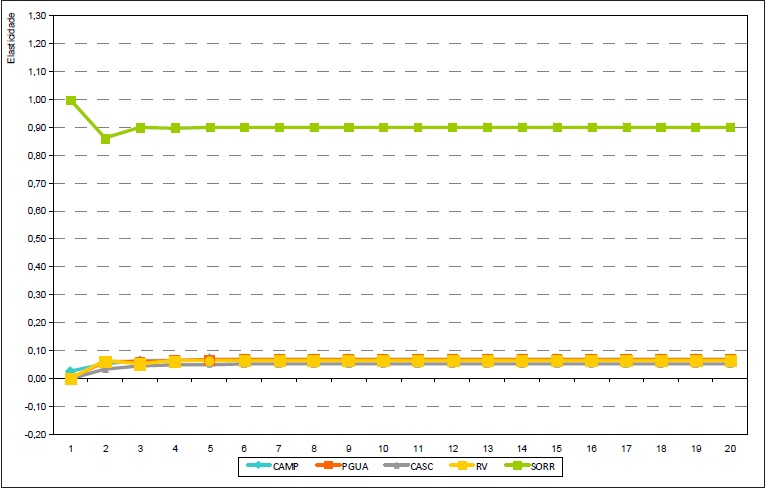

Já um choque no preço do milho na região de Rio Verde/GO não conseguiria se manter integralmente nem mesmo na própria região. No primeiro período (Figura Nº 8), um choque nos preços na região de Rio Verde/GO permaneceria sobre a mesma região em 85% do choque inicial, seguido pelos preços na região de Campinas/SP, que absorveria cerca de 13% do choque, no mesmo sentido. A região de Sorriso/MT absorveria cerca de 8% e Cascavel/PR e Paranaguá/PR, ao redor de 6%. No segundo período (Figura Nº 9), a região de Campinas/SP passou a absorver cerca de 15% do choque da região de Rio Verde/GO, seguido por Sorriso/MT, com 9%. Os impactos sobre os preços das regiões de Cascavel/PR e Paranaguá/PR seriam ainda menores, ficando em 3% do choque, todos no mesmo sentido.

Figura 8

Resposta acumulada a um choque de um desvio-padrão nos preços de Rio Verde/GO, no período de Jan/2009 a Dez/2014.

Fonte: resultados da pesquisa

Figura 9

Resposta acumulada a um choque de um desvio-padrão nos preços de Rio Verde/GO, no período de Jan/2015 a Dez/2019.

Fonte: resultados da pesquisa

Interessante que as análises mostraram que choques de preços na região de Sorriso/MT passaram a ter menor impacto sobre as demais regiões entre no período de 2015 a 2019, comparativamente ao registrado de 2009 a 2014. Após as oscilações nos primeiros dias, a própria região absorveria cerca de 90% do choque inicial no primeiro período do (Figura Nº 10) e cerca de 94% no segundo período (Figura Nº 11). Entretanto, enquanto no primeiro período todas as demais regiões absorveriam cerca de 7% do choque, no segundo período a região de Campinas/SP absorveu 5% do choque inicial, mas Paranaguá/PR, Cascavel/PR e GO passaram a sobre pouco impacto de choques de preços da região mato-grossense.

Figura 10

Resposta acumulada a um choque de um desvio-padrão nos preços de Norte do Mato Grosso, no período de Jan/2009 a Dez/2014.

Fonte: resultados da pesquisa

Figura 11

Resposta acumulada a um choque de um desvio-padrão nos preços de Norte do Mato Grosso no período de Jan/2015 a Dez/2019.

Fonte: resultados da pesquisa

Sendo o estado de Mato Grosso o principal produtor nacional, se esperaria –a priori– uma maior interação com as demais regiões, especialmente as selecionadas neste estudo, que são também importantes produtoras e/ou consumidoras nacionais. Entretanto, parte da produção daquele estado é consumida internamente e a maior parte, exportada. Para que ocorra a exportação, os contratos são efetivados com antecedência de vários meses. Assim, a relação entre excedentes disponíveis para negociações de diferentes regiões pode não levar à inter-relação de preços entre elas, inclusive sem relação com os preços no mercado físico do porto.

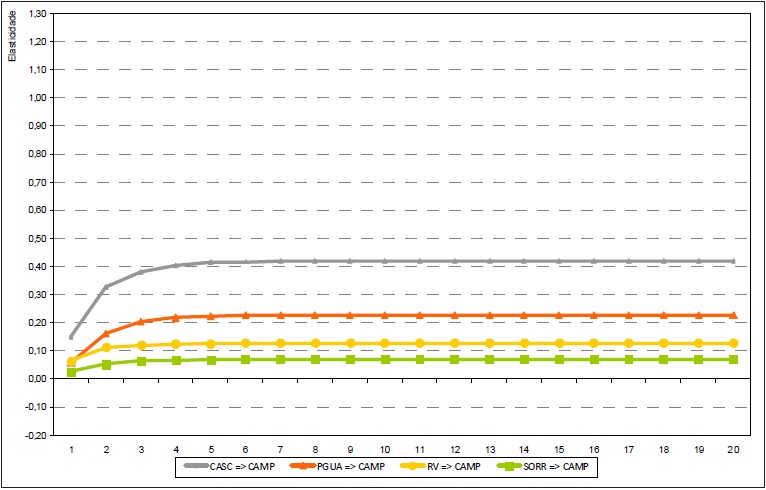

Figura 12

Respostas acumulada de Campinas/SP aos choques de um desvio-padrão nos demais preços, no período de Jan/2009 a Dez/2014.

Fonte: resultados da pesquisa

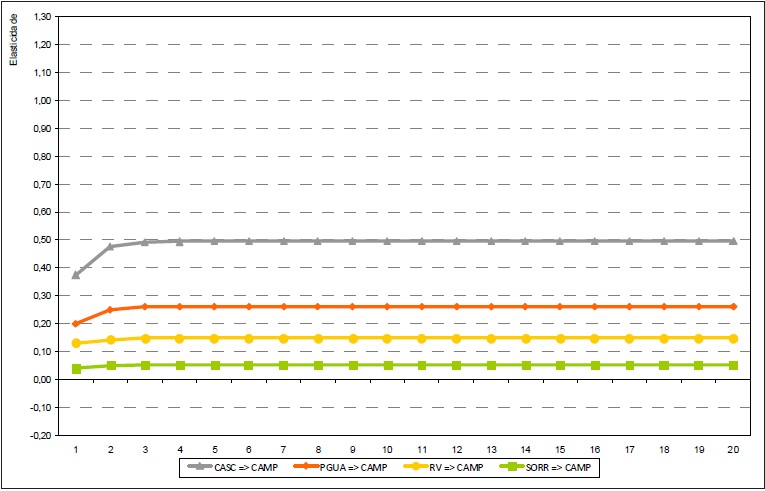

Figura 13

Respostas acumulada de Campinas/SP aos choques de um desvio-padrão nos demais preços, no período de Jan/2015 a Dez/2019.

Fonte: resultados da pesquisa

Por fim, é apresentado um resumo do comportamento dos preços da região de Campinas/SP diante de choque em cada uma das demais variáveis no primeiro (Figura Nº 12) e no segundo períodos (Figura Nº 13). A região que apresentou maior impacto sobre Campinas/SP, num contexto multivariado, foi a de Cascavel/PR. Este é um resultado de certa forma esperado, especialmente porque agentes da região paranaense sinalizam que estão conseguindo efetuar hedge via contrato futuro negociado na bolsa B3. A segunda região de maior influência foi a do porto de Paranaguá/PR, seguida por Rio Verde e Sorriso/MT. Assim, apesar de o estado de Mato Grosso ser o maior produtor nacional, não apresentou impacto expressivo sobre os preços da região de Campinas/SP, a qual é referência nos contratos futuros da Bolsa B3. A concentração da oferta no segundo semestre de cada ano e o expressivo volume exportado deve estar influenciando este resultado, assim como as intervenções governamentais de anos anteriores. No geral, todas as regiões passaram a ter maior impacto sobre os preços da região de Campinas/SP no segundo período, comparativamente ao registrado no primeiro período.

5. Considerações finais

O objetivo deste artigo foi melhor compreender o processo de formação de preços do milho no Brasil, em específico, preços do mercado físico, na região de Campinas/SP. Foram utilizados nas análises preços diários de janeiro de 2009 a dezembro 2019, que corresponde ao período de grande dinâmica desta cadeia, com crescimento da produção e de exportação.

Os resultados indicam que há uma maior integração do mercado brasileiro de milho, favorecendo a comunicação de preços entre as principais regiões e o mercado exportador. Os preços da região de Campinas/SP passaram, diante da referência para o contrato futuro da Bolsa B3, a impactar de forma mais intensa e rápida as variações em outras regiões, assim como absorver mais rapidamente as variações de preços em regiões produtoras e exportadoras. Isto indica que houve uma redução do risco de base e um possível aumento da eficiência do hedge, diante da maior visibilidade de preço.

O mercado brasileiro passou por um processo de reestruturação nos últimos anos em termos de aumento de produção e exportação. Com isto, a dinâmica de transmissão de preços também se ajustou, sendo mais rápida na maior parte das praças analisadas neste trabalho.

Nos últimos anos houve aumento da liquidez do contrato futuro de milho na B3, com a presença de instituições financeiras, de investidores não residentes e de pessoas físicas nos contratos negociados. Ao mesmo tempo, agentes parecem estar conseguindo entender com maior facilidade as variações periódicas de custos de fretes e de tributos, conseguindo fazer descontos sobre o contrato de liquidação financeira e determinar o preço regional.

No geral, os preços de Campinas/SP interagem de forma rápida e intensa com os mercados analisados, demonstrando –com isso– que a região é importante referência nos preços do mercado brasileiro, considerada formadora de preços no mercado interno. A interação dos preços de Campinas com outros mercados ocorre em função da necessidade de compradores da região em adquirir milho em outras regiões, devido ao déficit interno.

Na análise multivariada, destacam-se o maior impacto sobre os preços regionais de choques nos preços da região de Campinas/SP, no período mais recente (2015 a 2019), comparativamente ao período anterior (2009 a 2014). O mesmo pode-se dizer quanto ao impacto de choques regionais sobre a região de Campinas/SP: no período mais recente, houve maior absorção nos preços desta importante região consumidora de milho no Brasil.

Por fim, vale considerar que este trabalho é mais um passo na tentativa de obter mais detalhes quanto à dinâmica de formação de preços do milho no Brasil, especialmente a relação entre cada região produtora e consumidora e a de Campinas/SP, que é a base para o contrato futuro da Bolsa B3. Para estudos futuros, é importante analisar a interação de preços em um conjunto maior de mercados, assim como analisar qual é a relação das exportações e da taxa de câmbio no comportamento dos preços domésticos.

REFERÊNCIAS

Alves, L. R. A., Barros, G. S. D. C., & Bacchi, M. R. P. (2008). Produção e exportação de algodão: efeitos de choques de oferta e de demanda. Revista Brasileira de Economia, 62(4), 381-405. https://doi.org/10.1590/S0034-71402008000400002

Alves, L. R. A., & Barros, G. S. de C. (2015). Referenciais do mercado e formação do preço do milho no Brasil. Visão Agrícola, 13, 162-165. Retirado de http://www.esalq.usp.br/visaoagricola/sites/default/files/VA_13_Comercializacao_insumos-artigo2.pdf

Alves, L. R. A., Barros, G. S. de C., Bacchi, M. R. P., & Bendinelli, W. E. (2011). Risco de base e causalidade no mercado de milho em grão no Brasil. São Paulo: BM & FBOVESPA, Conferência em Gestão de Risco e Comercialização de Commodities. Retirado de http://www2.bmf.com.br/cimConteudo/W_Hemeroteca/Risco-de-base-e-causalidade-no-mercado-de-milho-em-grao-no-brasil.pdf

Bernanke, B. S. (1986). Alternative explanations of the money-income correlation. National Bureau of Economic Research, 25(1842), 49-100. Retirado de http://www.nber.org/papers/w1842.pdf

Caldarelli, C. E., & Bacchi, M. R. P. (2012). Fatores de influência no preco do milho no Brasil. Nova Economia, 22(1), 141-164. https://doi.org/10.1590/S0103-63512012000100005

Capitani, D. H. D., Miranda, S. H. G. de, & Martines Filho, J. G. (2011). Determinantes da demanda brasileira por importação de arroz do Mercosul. Revista de Economia e Sociologia Rural, 49(3), 545-572. https://doi.org/10.1590/S0103-20032011000300002

Centro de Estudos Avançados em Economia Aplicada- Escola Superior de Agricultura Luiz de Queiroz- Universidade de São Paulo, CEPEA/ESALQ/USP. (2020).Indicadores de preços. Retirado de https://www.cepea.esalq.usp.br/br/indicador/milho.aspx

Chiodi, L. (2006). Integração espacial no mercado brasileiro de milho. (Tese de mestrado inédita). Universidade de São, Paulo Escola Superior de Agricultura “Luiz de Queiroz”.

Companhia Nacional de Abastecimento, CONAB. (2020). Produtos e serviços. Safras. Séries históricas.Retirado de http://www.conab.gov.br/conteudos.php?a=1253&t=2

Cruz Junior, J. C., Capitani, D. H. D., & Silveira, R. L. F. (2018). The effect of Brazilian corn and soybean crop expansion on price and volatility transmission. Economics Bulletin, 38(4), 2273-2283. https://doi.org/10.22004/ag.econ.236127

Enders, W. (2014). Applied econometric time series.(4a. ed.). New Jersey: John Wiley Sons. Retirado de https://www.wiley.com/en-br/Applied+Econometric+Time+Series,+4th+Edition-p-9781118808566

Hamilton, J. D. (1994). Time series analysis. Nueva York: Princeton University Press.

Johansen, S. (1988). Statistical analysis of cointegration vectors. Journal of Economic Dynamics and Control, 12, 231-254. https://doi.org/10.1016/0165-1889(88)90041-3

Mattos, F., & Silveira, R. L. F. (2015). The effects of Brazilian second (winter) corn crop on price seasonality, basis behavior and integration to international market by. [Annals of the] NCCC-134 Conference on Applied Commodity Price Analysis, Forecasting, and Market Risk Management, (April), 32. https://doi.org/10.13140/RG.2.1.2358.1288

Mattos, Fabio, & Silveira, R. F. da. (2018). The expansion of the brazilian winter corn crop and its impact on price transmission. International Journal of Financial Studies, 6(2), 45. https://doi.org/10.3390/ijfs6020045

Sanches, A. L. R., Alves, L. R. A., & Barros, G. S. de C. (2018). Oferta e demanda mensal de milho no Brasil: impactos da segunda safra. Revista de Política Agrícola, 27(4), 73-97. Retirado de https://seer.sede.embrapa.br/index.php/RPA/article/view/1467/pdf

Sanches, A. L. R., Zanin, V., Alves, L. R. A., & Jacomini, R. L. (2016). Formação de preços no mercado de milho da região de Chapecó/SC - Brasil. Revista Espacios, 37(18). Retirado de http://www.revistaespacios.com/a16v37n18/16371820.html

Santos, V. F., Pereira, M. W. G., Braga, M. J., & Vieira, W. da C. (2007). Análise do preço do milho nos mercados externo e interno. Revista de Política Agrícola, XVI(3), 76-84. Retirado de https://seer.sede.embrapa.br/index.php/RPA/article/viewFile/466/417

Tonin, J. M., Braga, M. J., & Coelho, A. B. (2010). Efetividade de hedge do milho com contratos futuros da BM&F: uma aplicação para a região de Maringá (PR). Revista de Economia, 35(1). https://doi.org/10.5380/re.v35i1.17053

ANEXOS

Resultado dos testes de raiz unitária Dickey-Fuller Generalized Least Squares (DF-GLS) para as séries de preços no período de jan/2009 a dez/2014

Fonte: resultados da pesquisa

Resultado dos testes de raiz unitária Dickey-Fuller Generalized Least Squares (DF-GLS) para as séries de preços no período de jan/2015 a dez/2019

Fonte: resultados da pesquisa

Resultado dos testes de cointegração de Johansen (1988), entre as séries de preços avaliadas no período de jan/2009 a dez/2014

Fonte: resultados da pesquisa

Resultado dos testes de cointegração de Johansen (1988), entre as séries de preços avaliadas no período de jan/2015 a dez/2019

Fonte: resultados da pesquisa

Notas