Articles

A INFLUÊNCIA DOS RISCOS DE LIQUIDEZ E DE CRÉDITO NO PROCESSO DE CONVERSÃO DAS COOPERATIVAS DE CRÉDITO RURAL EM COOPERATIVAS DE CRÉDITO DE LIVRE ADMISSÃO: UM ESTUDO DE CASO

THE INFLUENCE OF RISKS OF LIQUIDITY AND CREDIT IN THE PROCESS OF CONVERSION OF CREDIT COOPERATIVE IN RURAL CREDIT COOPERATIVE OF FREE ADMISSION: A CASE STUDY

A INFLUÊNCIA DOS RISCOS DE LIQUIDEZ E DE CRÉDITO NO PROCESSO DE CONVERSÃO DAS COOPERATIVAS DE CRÉDITO RURAL EM COOPERATIVAS DE CRÉDITO DE LIVRE ADMISSÃO: UM ESTUDO DE CASO

Revista de Contabilidade e Organizações, vol. 2, núm. 4, pp. 126-147, 2008

Universidade de São Paulo

Recepção: 10 Outubro 2008

Revised document received: 05 Dezembro 2008

Aprovação: 19 Novembro 2008

Resumo: Este trabalho visa analisar os impactos do processo de conversão de uma cooperativa de crédito rural em cooperativa de crédito de livre admissão, caracterizando os riscos de liquidez e de crédito e a influência dos mesmos na sustentabilidade financeira dessa cooperativa. Optou-se por uma abordagem qualitativa e quantitativa sendo utilizado um estudo de caso da cooperativa Alfha. A análise qualitativa foi elaborada com levantamento de documentos financeiros, aplicação de entrevistas semi-estruturadas e a quantitativa com a utilização de indicadores de solvência, estrutura, liquidez e captação entre os períodos de junho de 2004 a junho de 2007. Como resultado, percebe-se que a cooperativa estudada não deu a devida importância à gestão e análise dos riscos. A conversão implicou em aumento na admissão de tomadores de crédito, e elevação na demanda pelo mesmo, conseqüentemente agravando os riscos. Nos períodos subseqüentes à conversão observa-se a situação de desenquadramento do limite operacional. Neste sentido, a cooperativa comprometeu os recursos financeiros disponíveis para cumprir com as suas obrigações, devido ao aumento no volume das operações de crédito em magnitude superior ao aumento das captações. Conclui- se que o referido processo de conversão demanda uma eficiente política de concessão de crédito e analise de riscos de modo a garantir sustentabilidade financeira da instituição.

Palavras-chave: cooperativa de crédito, processo de conversão, livre admissão, riscos.

Abstract: The objective of this paper is to analyze the impacts of the conversion process of an agricultural credit union in a free admission credit union, to identify the liquidity and credit risks, and their influence in the cooperative financial sustainability. Qualitative and quantitative approaches are used in a case study of the Alfha credit union. Qualitative analysis was elaborated by financial document analysis and semi-structured interviews. In quantitative analysis financial ratios were used among the periods of June, 2004 and June, 2007. The results indicated that the cooperative did not have pay attention to the risk management. The conversion process implicated in increasing the cooperative risk because of the elevation in credit demand due the new credit takers that joint to the cooperative. In the conversion subsequent periods, the unbalance of the operational limit was observed. So, the cooperative committed the available financial resources to accomplish with their obligations, due to the increase in the credit operation values more than the increase in the capitation values. Finally, the conversion process demands an efficient credit concession politics and risk analyzes to guarantee the institution financial sustainability.

Keywords: credit union, conversion process, free admission, risks.

1 INTRODUÇÃO

A cooperativa é uma empresa formada basicamente da união de pessoas, que para atingir seus objetivos sociais, econômicos e culturais depende da cooperação e da ajuda mútua. Neste sentido, o cooperativismo é um instrumento eficaz para a organização da população, a geração de empregos e conseqüentemente de renda, dessa forma contribui também com desenvolvimento socioeconômico do país.

As cooperativas são divididas por diversos ramos, que se diferenciam pela atividade econômica que desenvolvem. Dentre os ramos do cooperativismo (consumo, habitacional, educacional, etc), o de crédito aparece recentemente com grande destaque, possibilitando aqueles que antes se viam as margens do tradicional sistema financeiro a possibilidade de acesso ao crédito, tendo como principal finalidade fomentar o desenvolvimento local através do acesso aos benefícios de seus serviços financeiros, de forma a viabilizar suas atividades.

Apesar de serem instituições financeiras, as cooperativas de crédito não são denominadas bancos e caracterizam-se como sociedades de pessoas, com forma e natureza jurídica própria, sem fins lucrativos e não sujeitas à falência, constituídas com o objetivo de propiciar crédito e prestar serviços aos seus associados. Seus proprietários também são seus clientes, logo sua eficiência tende a estar mais relacionada à supressão das necessidades de seus associados, (através da prestação de serviços), do que necessariamente na acumulação de resultados. Os custos são rateados entre o quadro social na forma de juros e de pequenas taxas. Assim, quanto menor for seus custos, menores serão os juros e as taxas cobradas por esta. Tais características tão peculiares exaltam a relevância das cooperativas de crédito no cenário nacional, tanto em termos sociais quanto na força de sua representatividade.

De acordo com dados da Organização das Cooperativas Brasileiras (OCB), o ramo de crédito aparece recentemente com grande destaque, totalizando em 2007, mais de 1.452 cooperativas com um total superior a 3.2 milhões de associados e 30.396 empregos diretos, além de juntas possuírem R$ 30,2 Bilhões em ativos (OCB, 2008).

Por meio destes números, pode-se constatar a representatividade e a relevância das cooperativas de crédito, que de acordo com Bressan et al. (2003), realiza operações básicas de um banco, captar e emprestar, mas somente dentro do grupo de associados.

Devido à relevância e representatividade destas instituições financeiras, o governo federal, por meio da resolução 3.106, de 25 de junho de 2003 do Conselho Monetário Nacional, permitiu a criação de cooperativas de livre associação (Admissão), ou seja, abertas a qualquer pessoa, e sem a mínima necessidade de qualquer vínculo entre os cooperados, a não ser a delimitação geográfica, o que, de certo modo, amplia as possibilidades da população de acesso ao crédito, já que resoluções anteriores restringiam o público de acesso às cooperativas em categorias econômicas, ou seja, só poderia se vincular o indivíduo que exercer-se uma atividade econômica característica (Rural, Vínculos com alguma empresa, etc.).

No entanto, para que cooperativas que antes destinavam seus financiamentos as atividades agrícolas e somente admitiam produtores rurais a seu quadro de associados, neste caso, as cooperativas de crédito rural, passem a abarcar diversas categorias de associados é necessário que assegurem uma boa estrutura financeira e uma gestão eficiente, já que o processo de conversão requer certos cuidados e pode impactar na sua sustentabilidade financeira1 e aumentar os riscos em suas atividades.

Para tanto, é necessário que as cooperativas de crédito, para alcançar bons resultados e cumprir com seu papel junto ao seu quadro social, conheçam e administre os riscos inerentes à sua atividade.

De acordo com Duarte Jr. (2003), os riscos são uma medida da incerteza associada aos retornos esperados. As atividades financeiras implicam em assumir diversos tipos de risco: de mercado, de crédito, de liquidez, operacional e legal. Estes riscos têm o potencial de gerar perdas financeiras para a instituição, podendo acarretar desequilíbrio que, em casos extremos, conduzem a seu fracasso e sua insolvência.

A gestão e avaliação dos riscos deve ser uma prática de todas as cooperativas de crédito. Para que o processo de conversão para livre admissão seja bem sucedido, sem perdas futuras, o gerenciamento dos riscos, tais como os de crédito e de liquidez que serão analisados neste trabalho, deve ser feito constantemente de modo a evidenciar as condições de operação destas instituições. Esta percepção ampla se desdobra em questões mais específicas que orientarão as análises apresentadas a seguir. Uma questão nos parece mais importante: A transformação para a modalidade de livre admissão proporciona aumento dos riscos de liquidez e de crédito?

Segundo Soethe (2004) os riscos de liquidez e de crédito são os riscos mais comuns e mais relevantes nas instituições financeiras. Neste sentido, o objetivo deste trabalho é caracterizar estes riscos, analisando os mesmo através do estudo de caso do processo de conversão da Cooperativa Alfha2 e a respectiva influência deste processo no possível aumento dos riscos.

O artigo está organizado em quatro seções além desta introdução. A próxima seção apresenta um referencial sobre a ocorrência dos riscos em instituições financeiras com ênfase nas de base cooperativa. A terceira discorre sobre os métodos e os indicadores utilizados para inferir os resultados, posteriormente são apresentados os resultados e discussões e finalmente, são ajeitadas as conclusões.

2 Riscos em cooperativas de crédito.

Gitman (1997), mostra a importância de diferenciar os conceitos de risco e incerteza. Risco se aplica a resultados que, embora não certos, tenham probabilidades que possam ser estimadas pela experiência por dados estatísticos. A incerteza está presente quando o resultado não pode ser previsto, nem mesmo em um sentido probabilístico. Na prática, a incerteza está sempre presente e qualquer análise deve testar suas suposições de risco.

O sistema financeiro tem passado por inovações e freqüentes turbulências. Surge então a necessidade de se trabalhar um sistema de gestão de riscos compatível com a natureza e a complexidade das operações de uma organização. Segundo Gonçalves (2005), à medida que os mercados financeiros dos países emergentes tornam-se mais complexos, as instituições financeiras enfrentam um conjunto cada vez mais vasto de riscos.

Quanto maior o nível de risco de um ativo, maior deve ser a expectativa de retorno deste ativo. Dessa forma, as instituições financeiras, incluindo-se as cooperativas de crédito, têm buscado ferramentas para quantificar e gerenciar este risco. Estas, mesmo não tendo por finalidade acumulação de resultados monetários, e sim de tornar eficiente à forma como presta serviços aos seus associados, deve atentar-se quanto à gestão dos riscos inerentes a sua atividade, já que a falta de controle sobre os mesmos possui implicação direta no nível de segurança e garantias sobre as operações realizadas, levando-a a desvirtuar-se de sua finalidade principal, que é a de garantir eficiência na prestação de seus serviços.

O gerenciamento de risco é o processo pelo qual, várias exposições são identificadas, mensurada e controladas. A partir dessa definição, compreende-se que a gestão de riscos não consiste em atividades voltadas à eliminação dos riscos, mas sim à identificação, mensuração e controle.

Às organizações cooperativas de crédito incorrem, de certa forma, nos mesmos riscos de intermediação financeira inerentes aos bancos múltiplos e comerciais, em geral, uma vez que a atividade bancária é caracterizada, como uma atividade tipicamente de risco (PINHEIRO, 2006).

Para a melhor compreensão a cerca das definições dos tipos de risco, segue os conceitos que balizaram este trabalho, sendo definidos a seguir os riscos de Liquidez e de Crédito.

2.1 Risco de crédito

Para Stuch (2003), risco de crédito é um dos riscos mais comuns enfrentados por uma instituição financeira, uma vez que sua atividade básica é a concessão de empréstimos.

De acordo com Gonçalves (2005), a análise da concessão de crédito e o controle de perdas decorrentes da falta de pagamento por parte dos devedores, sempre foram preocupações primárias na administração bancária, mas a estimativa do potencial de perda, tendo em vista determinada política de concessão estabelecida pelas organizações, era feita até recentemente mais com base na expectativa e experiência do gestor do que com suporte de modelos estatísticos mais avançados de avaliação de risco.

O Risco de Crédito é a conseqüência de uma transação financeira contratada entre um fornecedor de fundos e um usuário. O puro ato de emprestar uma quantia a alguém traz embutido em si à possibilidade de ela não ser recebida, ou seja, incerteza em relação ao retorno esperado. Na essência, o risco de crédito pode ser definido como o risco de uma contraparte não honrar seu compromisso em um acordo de concessão de crédito, ou seja, está relacionado a possíveis perdas quando um dos contratantes se torna inadimplente.

Pode-se dizer então que, o risco de crédito é, sem dúvida, um dos riscos mais importantes em qualquer tipo de instituição financeira, pois segundo Tavares (2005), da qualidade de sua gestão resulta o sucesso ou o fracasso das operações financeiras.

Em resumo, o risco de crédito teria como definição uma medida das possíveis perdas em uma instituição caso uma contraparte em um contrato, ou um emissor de dívidas tenha alterado sua capacidade de honrar suas obrigações por degradação de sua qualidade creditícia. Como exemplo, podemos citar uma instituição financeira que não diversifica os empréstimos de seus bancos de atacado em diferentes grupos econômicos, áreas geográficas, e setores da economia. O que de certo modo corrobora com a idéia da maior abrangência da área geográfica contribuir com a saúde financeira da instituição, mas neste caso é necessário manter uma boa gestão dos riscos já que por conseqüência teremos o agravamento das incertezas e assimetria de informação ainda mais acentuada, acompanhado da diminuição das relações de confiança entre os cooperados.

Neste sentido, Abramovay (2003), analisa que na origem de qualquer atividade de empréstimo existe potencialmente uma assimetria de informação entre devedor e credor que leva necessariamente a instituição financeira a avaliar o risco de cada operação, o autor coloca que as redes sociais que constituem uma cooperativa abrem o caminho para uma significativa redução dos custos de transação bancária. Deste modo, às relações de confiança estabelecida entre os cooperados e a cooperativa agem de certa forma, como um regulador do risco de crédito.

Quando as cooperativas que antes tinham um público específico, passam então a admitir qualquer categoria de associados, essas relações de confiança ficam cada vez mais comprometidas, podendo ocasionar em um aumento do risco de crédito, e acentuar os problemas referentes à liquidez da cooperativa.

2.2 Risco de liquidez

Risco de Liquidez recorre à inabilidade para satisfazer as exigências de caixa, quando necessário, podendo ser caracterizado como uma insuficiência de recursos disponíveis para o cumprimento das obrigações da instituição. Em uma instituição financeira, poderia ser a ausência de dinheiro para atender à necessidade de saques dos clientes (PALIA e PORTER, 2003).

O risco de liquidez de uma instituição financeira decorre da sua capacidade de promover reduções em seu passivo ou financiar acréscimo em seus ativos. Quando apresenta-se liquidez inadequada, perde-se a capacidade de abater recursos, seja por meio de um aumento de seus exigíveis, seja pela conversão de seus ativos, a custo razoável, afetando, assim, a rentabilidade. Dessa forma, a finalidade da administração de liquidez é assegurar que a instituição seja capaz de cumprir, integralmente, todos os compromissos contratuais. Os elementos fundamentais para uma sólida administração de liquidez incluem um bom sistema de administração de informações, controle central da liquidez, análise das necessidades líquidas de financiamento sob cenário alternativo, diversificação das fontes de financiamento de plano de contingência, trazendo assim vantagens na gestão de risco de liquidez (BCB, 2001).

Segundo Gonçalves (2005), o risco de liquidez pode ser dividido em risco sistemático e risco não-sistemático. O risco sistemático é resultado do sistema político, econômico e social e das características de mercado, como taxas de juros e câmbio, que circunda todas as instituições e impactam-nas de forma indiscriminada. Já o risco não-sistemático, também denominado risco próprio, é conseqüência direta dos aspectos financeiros, da administração e do setor de atuação, sendo específico á posição de cada instituição financeira no mercado.

De acordo com Bangia et al. (2002), apudGonçalves (2005), as cooperativas de crédito têm sido mais afetadas pelo risco de liquidez não-sistemático, dadas às peculiaridades de sua gestão interna, na qual sócio e cliente se configuram em uma mesma pessoa, o que leva, muitas vezes, a concessões, por parte das cooperativas, inviáveis do ponto de vista financeiro. Desse modo, o duplo papel do associado nas cooperativas de crédito torna as cooperativas, mais que outras instituições propensas ao risco de liquidez.

Madura (2003) cita três motivos que tornam as cooperativas de crédito mais propensas ao risco de liquidez não-sistemático. Primeiramente, pode-se considerar que quando os membros da cooperativa são empregados de uma única empresa. Neste caso, se a empresa demitir vários trabalhadores, muitos sócios podem, simultaneamente, sofrer problemas financeiros, promovendo a retirada de seus depósitos, ou podem tornar-se inadimplente com relação aos empréstimos tomados. Com isso, a cooperativa poderia tornar-se ilíquida.

O segundo motivo está relacionado à incapacidade destas cooperativas em promover a diversificação geográfica e de produtos. Isso decorre do fato de todos os membros viverem na mesma área. Como último motivo para o risco de liquidez ser mais freqüentemente nas cooperativas de crédito do que nas demais instituições financeiras têm-se que, em uma situação de necessidade de recursos, as cooperativas enfrentam maiores dificuldades de captação que os bancos, pois seus recursos são obtidos, em maior parte, mediante depósitos realizados pelos sócios.

Para Saunders (2000), o risco de liquidez é associado a duas causas: passivos e ativos. Em relação ao passivo, ocorre quando os depositantes tomam a iniciativa de converter seus direitos financeiros em dinheiro imediatamente. Assim, a instituição financeira é obrigada a captar fundos adicionais ou liquidar ativos para cobrir retiradas. O risco de liquidez relacionado aos ativos ocorre em conseqüência de compromisso de empréstimos, no qual um tomador saca fundos concedidos no empréstimo e a instituição financeira precisa cobri-lo no Balanço imediatamente, o que gera uma demanda de liquidez.

Para Gatto (2004), controlar o risco de liquidez significa controlar o Fluxo de caixa da instituição, prevendo, para todo e qualquer prazo, o valor futuro de cada operação negociada, não importando se esta é ativa ou passiva. Assim sendo, é possível prever o cenário do caixa da instituição para se tomar às devidas providências nos casos de insuficiência de capital.

Neste sentido, o equilíbrio entre o que a cooperativa capta e o que ela empresta é um importante determinante do grau de risco de liquidez em que a cooperativa se encontra. O crescimento dos empréstimos e a falta de fontes suficientes de recursos financeiros levam a liquidez inadequada, reduzindo as relações de confiança que os cooperados depositam na cooperativa, ou seja, se a cooperativa não garante a sustentabilidade financeira e não tem uma boa gestão de risco de crédito de modo a evitar a falta de recursos para efetuar suas atividades de intermediação financeira, ela fica mais propensa ao risco de liquidez.

2.3 Comitê de Basiléia

A preocupação com o risco de liquidez enfrentado pelas instituições financeiras foi formalizada pelo Comitê de Basiléia de Supervisão Bancária3, que propôs que bancos comerciais internacionais administrem a liquidez em uma base global de técnicas e práticas vitais para a continuidade de suas atividades.

De acordo com Silva (1998), esse comitê desenvolveu estudo visando assegurar a convergência das normas relativas aos bancos internacionais. Os trabalhos tiveram dois objetivos fundamentais: (1) reforçar a solidez e estabilidade do sistema financeiro internacional e (2) definir uma estrutura com alto grau de consistência quanto à sua aplicabilidade em bancos de diferentes países, visando diminuir as fontes de desigualdade competitiva entre estes.

Segundo Assaf Neto (2003), apud Gonçalves (2005), a introdução das recomendações do Acordo de Basiléia no Sistema Financeiro Nacional (SFN) foi feita através da resolução número 2.009 do Conselho Monetário Nacional, publicada pelo Banco Central em 17 de agosto de 1994. Esta resolução objetivou dispor regulamentos sobre as condições de acesso ao SFN; os valores mínimos de capital e patrimônio líquido ajustado; a instalação de dependências; e a obrigatoriedade da manutenção de patrimônio líquido ajustado em valor compatível com o grau de risco das operações ativas das instituições financeiras e demais autorizadas a funcionar pelo Banco Central.

Conforme Duran et al. (2004), pelo fato de o Novo Acordo de Basiléia estabelecer uma supervisão baseada em riscos, os intermediários financeiros terão de sujeitar sua gestão ao controle e monitoramento dos riscos próprios de sua ação, com o propósito de preservar a confiança dos depositantes, mediante o estabelecimento de reservas apropriadas conforme os riscos envolvidos.

Sobre as recomendações deste acordo, Duarte Jr. & Lélis (2003), especificam que a constituição de capital mínimo por parte dos bancos tem como principal objetivo proporcionar maior solidez às instituições financeiras, trazendo grande estabilidade para as operações do mercado financeiro, assim como maiores garantias de solvência e sustentabilidade financeira para as instituições.

3 Procedimentos metodológicos

A metodologia de análise deste trabalho se caracteriza pelo estudo de caso. Que consiste na escolha de situações-problema de determinadas empresas ou organizações, com o intuito de promover uma discussão consolidada em fundamentos teóricos e apresentar os respectivos impactos da ocorrência de determinados fenômenos (TRIVIÑOS, 1987).

No estudo de caso optou-se por uma abordagem qualitativo-descritiva e quantitativa.Vergara (2004) afirma que, a abordagem qualitativo-descritiva expõe características de determinada população ou de determinado fenômeno, podendo inclusive estabelecer correlações entre as variáveis estudadas. Assim, foram levantados dados específicos e informações para o conhecimento da estrutura e funcionamento da cooperativa, pois como visto anteriormente, nas organizações cooperativas as características particulares existentes podem influenciar as variáveis ou determinar as estratégias de ação. Neste caso adotou-se a pesquisa documental e as entrevistas como método de coleta de dados, pois a entrevista por pauta possui maior profundidade, e no caso de uma cooperativa, há esta necessidade por também se tratar de aspectos de gestão. Destarte, não se optou neste trabalho fazer uma investigação exclusivamente quantitativa. As informações qualitativas puderam complementar a análise quantitativa. Este tipo de análise, que se basearam em questionários, entrevistas e análise documental (relatórios de gestão, de auditoria e entre outros), se deu em dois períodos distintos: Janeiro e julho de 2007, caracterizado como parte do trabalho de campo desta pesquisa.

Uma abordagem quantitativa se tornou essencial, ao ponto que uma análise dos riscos de liquidez e de crédito são feitas mais coerentemente através de indicadores financeiros que, nos mostram os níveis de sua ocorrência. É importante, entretanto, mencionar que este é um estudo de caso específico e, portanto, não pode ser generalizado a outras cooperativas que passaram pelo mesmo processo, uma vez que cada cooperativa possui características próprias.

Os indicadores financeiros utilizados neste artigo foram retirados, em parte, do trabalho de Gonçalves (2005), que analisou os determinantes do rico de liquidez em cooperativas de economia e crédito mútuo do estado de Minas Gerais. A análise é feita com o intuito de perpetrar uma comparação semestral dos indicadores financeiros da cooperativa Alfha de junho de 2004 a junho de 2007. Os indicadores serão descritos a seguir.

3.1 Indicadores

A análise de indicadores financeiros permite interpretar de forma mais direta a situação financeira da instituição, podendo levar a uma classificação de riscos desta. Essas informações, no caso das cooperativas de crédito, são de interesse de diversos agentes, como associados, órgãos de supervisão, bancos concorrentes, comércio local, entre outros.

3.1.1 Indicadores utilizados para mensurar o risco de liquidez

-

a) Reserva de Liquidez

RL = Ativos líquidos / Depósitos Totais

Este indicador relaciona os ativos líquidos4, que representa o montante de recursos disponíveis ou que poderão ser transformados em disponibilidades com certa facilidade, com o total de depósitos captados pela cooperativa. Gonçalves (2005) utilizou este indicador como parâmetro para separar as cooperativas em líquidas e ilíquidas.

-

b) Alavancagem

A = Capitação Total / Patrimônio Líquido

O indicador permite visualizar a relação entre as duas principais fontes de financiamento das operações de crédito, ou seja, das captações com seu capital próprio. Quanto maior o valor deste indicador, mais a cooperativa busca atender sua demanda por crédito com recursos onerosos e voláteis.

-

c) Rentabilidade do Patrimônio Líquido

RPL = Resultado Líquido / Patrimônio Líquido

Segundo Pinto (1999), apud Gonçalves (2005), esse quociente explicita o retorno dos capitais investidos pelos associados, indicando o grau de êxito econômico da instituição e a eficiência do processo de gestão de ativos. O resultado deste indicador demonstrará qual a porcentagem média de retorno da cooperativa com relação a seu patrimônio líquido.

-

d) Despesas Operacionais x Captação Total

DOxCT = Despesas Op. / Capitação Total

A Captação Total envolve os recursos oriundos de depósitos de cooperados e obrigações de empréstimos/repasses. Assim, sua comparação com as despesas operacionais permite visualizar o montante que tem sido gasto para prestar serviços aos associados em função da efetiva captação de recursos da entidade. Deste modo, quanto menor este indicador, mais eficiente é a cooperativa na estruturação de seus serviços e, conseqüentemente, maior sua capacidade de gerar sobras. O indicador nos mostra a porcentagem do total capitado que se refere às despesas operacionais.

-

e) Depósitos Totais x Operações de Crédito

DTxOC = Depósitos Totais / Op. de crédito

De acordo com Gonçalves (2005), o indicador dado pela razão entre depósitos totais e operações de crédito apresenta a relação entre duas contas que devem estar em equilíbrio na instituição para assegurar sua liquidez. Valores abaixo da unidade para esse quociente indicam que a cooperativa está concedendo mais crédito do que capta em uma de suas principais fontes de recursos.

-

f) Capitalização

Cap = Patrimônio Líquido / Passivo Real

Esta relação demonstra sua capacidade de liquidação das dívidas a partir da captação de recursos permanente junto ao quadro social. Assim, quanto maior o valor encontrado para o indicador de capitalização, menor o risco de liquidez associado à instituição.

3.1.2. Indicadores utilizados para mensurar o risco de crédito

-

a) Evolução das operações de crédito

EOP = Op. De crédito do ultimo período / Op. de crédito do período anterior.

A comparação deste indicador ao longo do tempo serve como parâmetro para determinar se a mesma tem procurado incrementar seu principal negócio e, conseqüentemente, reduzir seus riscos associados à concentração na carteira de empréstimos.

-

b) Evolução dos depósitos totais

EDT = EDT deste período / EDT do período anterior

Esta razão mensura a capacidade de capitação de recursos junto a seu quadro social na modalidade de depósitos. A relevância deste quociente consiste na comparação com a razão anterior já que os depósitos são as principias fontes de financiamento das operações.

-

c) Provisionamento

P = Provisão para crédito de liquidação duvidosa / Op. de crédito

O quociente de provisionamento indica o percentual das operações de crédito comprometido com possível inadimplência, garantindo uma noção da eficiência da política de crédito da cooperativa. O que é relevante para indicar a situação do risco de crédito, uma vez que, nos mostra na íntegra a situação de falta de compromisso com as obrigações da instituição.

-

d) Comprometimento

C = Provisão de Crédito de Liquidação Duvidosa/ PL

Este indicador verifica o quanto do Patrimônio líquido está comprometido pelos créditos de liquidação duvidosa, ou seja, revela o percentual de capital próprio da cooperativa comprometido com operações de crédito problemáticas.

-

e) Evolução da Captação total

ECT = Captações do ultimo período / Captações período anterior

Mensura o crescimento/redução do volume de recursos captados ao longo do tempo. Se o valor médio deste quociente for menor que o valor encontrado para a evolução das operações de crédito, pode-se dizer que a cooperativa tem procurado alterar sua estrutura de capital. Fazendo esta comparação entre a captação e as operações de crédito, podemos de certo modo, visualizar o contraste entre tomadores e poupadores.

3.2 Caracterização da Cooperativa Alfha

A área de atuação da Cooperativa quando abrangia exclusivamente o Crédito Rural totalizava uma região com 12 municípios, após a conversão à Livre Admissão este número se estendeu para 33 municípios englobando aproximadamente 400 mil habitantes, estando presente diretamente em 13 municípios com agências bem estruturadas. A cooperativa tem se firmado como fator importante a contribuir com o desenvolvimento local a partir do momento que ela presta seus serviços a cidades que não possuem nenhuma outra instituição financeira, permitindo que o giro do capital e todo retorno sobre os investimentos continuem a girar em torno de financiar as atividades locais de seus associados.

Em 2007, a cooperativa contava com 15 agências em 13 municípios distintos com uma média de 7.400 cooperados, vindo há dois anos passar pela reforma de seu estatuto, onde passa a constar sua nova razão social, oriunda do processo de conversão de cooperativa rural a cooperativa de livre admissão, passando a abarcar pessoas dos mais diversos segmentos econômicos.

A região onde atua diretamente a cooperativa constitui-se como forte produtora de café, tendo sua produção uma participação expressiva no cenário nacional, sendo que grande parte da produção é destinada ao mercado externo devido à alta qualidade de seu produto e de ser hoje considerada a maior produtora de café de montanha do mundo (IBGE, 2005). Com isso, o surgimento da cooperativa de crédito rural há aproximadamente 16 anos se dá exatamente para fazer frente às falhas de mercado e de certo modo também proteger o excesso de oferta de crédito e buscar fontes de recursos que viabilizassem a produção local do café. 70% da economia concentram-se na produção do café, sendo também o grande responsável pelos outros 30% que reside praticamente no comércio, visto que e economia do café é o que permite o giro de recursos do comércio, logo uma crise na produção e/ou no preço atinge todos os segmentos da economia local (IBGE, 2005).

Ao longo de uma década a cooperativa conseguiu se firmar no sistema, estando hoje entre as primeiras do ranking de sua central. Segundo dados coletados em entrevista com a diretoria da cooperativa, o foco sempre foi à personalização do tratamento com o cooperado, bem como a proximidade dele, a fim de que fosse identificado suas necessidades e assim a cooperativa pudesse unir forças em busca da supressão das mesmas, além do que manter este tipo de foco, reforça os laços de confiança, de forma a tornar a política de concessão credito muito mais segura.

A cooperativa oferece aos seus associados poupadores linhas diferenciadas de aplicação de seus recursos, remunerando-os a taxas de mercado. Aos seus associados tomadores tem a disposição diversificadas modalidades de empréstimos e financiamentos, a maioria direcionados a atividade rural, sendo em grande parte subsidiado e com taxas muito pequenas. Em geral, os serviços prestados estão resumidos a seguir:

-

a) Operações ativas, tais como: Financiamentos; Conta garantida; Crédito rural; Crédito geral; Cheque especial; Desconto de títulos; Repasses (BANCOOB, BNDES, BDMG); Adiantamentos a depositantes (Tolerância).

-

b) Operações passivas, tais como: Depósitos à vista; Recibo de depósito cooperativo (RDC); Depósito de Aviso Prévio (DAP); Poupança Rural (Bancoob); Fundos de Investimento (Bancoob).

-

c) Operações acessórias, tais como: Cobrança de títulos; Recebimentos e pagamentos, desde que conveniados (Concessionárias, Tributos Estaduais e INSS); Custódia.

Além disso, após o processo de conversão à Livre Admissão, por determinação da resolução vigente do Banco Central, a cooperativa participa do Fundo Garantidor de Depósitos (FGD), o que de certa forma corrobora no sentido de oferecer maior segurança aos seus investidores e ao mesmo tempo minimizar diversos riscos inerentes à atividade de intermediação financeira.

4. Resultados e Discussão

Quando uma cooperativa de crédito rural se converte a uma cooperativa de livre admissão - apesar do ingresso de associados (pessoas físicas ou não) sem natureza rural - os riscos inerentes à atividade agrícola ainda permeiam a instituição, mas relativamente, outros riscos são incrementados a atividade, já que, abrangem-se assim cooperados que desempenham outras atividades econômicas. O risco de não pagamento das obrigações aumenta consideravelmente. Especificamente no caso estudado, a conversão a livre admissão implicou em alguns impactos diretos nos processos administrativos da cooperativa além de provocar mudanças nos seus níveis de risco, assim como explicitado a seguir.

4.1 Análises dos Indicadores referentes ao risco de crédito

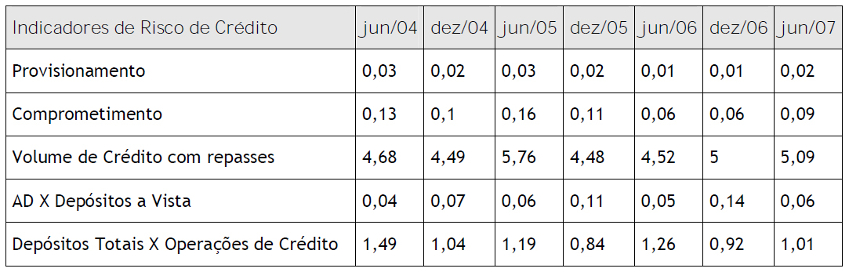

Como resultado da pesquisa sobre os riscos de crédito na livre admissão, e dos indicadores adotados aqui, mostraram a existência de uma política ineficaz de concessão de crédito. Os cadastros dos associados que indicam os riscos da concessão de crédito encontra-se em divergência em relação aos relatórios de auditoria, consultas ao SPC (Serviço de Proteção ao Crédito) e a própria imprecisão de informações quanto à capacidade futura de pagamento. Neste sentido, observou-se que, cooperados que já se encontravam com altas dívidas foram aceitos para receber quantias consideráveis de empréstimos, fato justificado por meio de consultas a relatórios de auditoria externa da Central de Crédito. Com a conversão a livre admissão e a atração de tomadores de crédito por altos valores, como se caracteriza as pessoas jurídicas, o que foi constatado através de relatórios de limite operacional no que se refere a níveis de liquidez, que a inadimplência de um único associado desta natureza (jurídica), foi suficiente para desenquadrar a cooperativa de seu parâmetro, incorrendo em elevação de custo da operação devido ao elevado risco associado à mesma, podendo inclusive levar a ineficiência das operações futuras comprometendo os serviços.

A luz do exposto, esta análise pode ser confrontada com os valores obtidos com os cálculos dos indicadores, como pode ser observado na Tabela 1. O indicador de provisionamento apresenta valores significativamente baixos se comparados não só as demais cooperativas de crédito do sistema operante, que segundo o trabalho da Gonçalves (2005), é de 0,05, mas de toda operação no sistema financeiro. O relacionamento entre as informações obtidas com as análises qualitativas e o resultado deste indicador permitiu identificar a inadimplência existente em sua carteira de crédito e a observar suas práticas reais e o que contabilmente se registra, logo tal indicador não poderia ser adotado isoladamente para definir o nível de eficiência da política de crédito da cooperativa, mas acompanhado das demais fontes de informações, garante uma visão ampliada sobre a sua situação creditícia.

Fonte: Resultados da pesquisa

O indicador de comprometimento, ao analisar a relação entre a provisão de crédito de liquidação duvidosa com o patrimônio líquido, mais uma vez irá incorrer nos mesmos efeitos do indicador anterior, visto que tal provisão é calculada sobre as operações respeitando um mínimo possível de garantias quanto à probabilidade de recebimento, ou pelo menos muito inferior àquela estabelecida pela resolução 2682, que determina a forma de classificação e de cálculo dos valores a serem provisionados. Por isso, os valores encontrados, que variam de 0,6 à 0,13 podem apresentar-se como satisfatórios, uma vez que a livre admissão atraiu muitos associados e, mesmo que em pequenas proporções, alavancou o patrimônio liquido da cooperativa, principalmente no que tange as quotas de capital. A maior incoerência pode ser observada no próprio cálculo dos indicadores, em que se observa redução do valor deste indicador para períodos pós-conversão a livre admissão, negando a hipótese de que o aumento das operações de crédito vem acompanhado do aumento também no volume da provisão de crédito para liquidação duvidosa e também pela discrepância do valor encontrado para o indicador entre os períodos de análise.

O indicador referente ao volume de crédito, variando entre 4,49 e 5,76, apenas foi evidenciado neste trabalho para se averiguar a tendência crescente nas operações e o conseqüente aumento no risco de crédito em que implica. Muito acima da média das demais cooperativas do sistema que segundo Bressan (2003), entre os anos de 1999 e 2001 estavam variando entre 2,41 e 2,53, este volume caracteriza em quantas vezes o seu patrimônio líquido constitui suas operações, se fossem levados em conta apenas às contas referentes às quotas de capital dos associados, este valor tenderia a ser maior ainda, o que de certo modo revela que a maior parte de suas operações são realizadas com recursos onerosos ou subsidiados, para o caso do crédito rural, incorrendo em elevação do risco, já que o retorno precisa compensar os custos operacionais e as remunerações pagas a tais capitais.

A operação caracterizada como adiantamento a depositante constitui, para uma instituição financeira, sua operação de maior risco e que, precisa, portanto, de rigoroso monitoramento, inclusive na concessão, pois a ela não é exigido qualquer tipo de garantia, ou seja, a cooperativa assume todo o risco em nome de seu associado. Como pode ser observado na tabela 1, há uma significativa variação neste indicador entre os períodos de análise incorrendo entre os valores de 0,4 a 0,14, sendo que tal variação constitui-se com relativa periodicidade. Em entrevistas ao corpo gerencial sobre tais valores, as informações obtidas são de que, nesses períodos, os produtores de café, com o intuito de segurar seu produto a fim de esperar melhora no preço do mesmo, que em geral ocorre após janeiro, buscam recursos nesta modalidade para financiarem os investimentos da futura produção, o que explica a significativa variação no volume de operações de adiantamento a depositantes.

A relação entre os depósitos totais e as operações de crédito resume não só a situação das carteiras de crédito da instituição, como também revela indícios de sua situação de liquidez. Espera-se sempre o equilíbrio entre estas contas, ou seja, que esta relação tenha valores superiores à unidade, pois desta forma estará informando que a cooperativa está emprestando menos do que tem disponível para suas operações, ou seja, que está operacionalizando com certa margem de segurança. É fato que ter valores muito elevados incorre em custo de oportunidade, tendo a gerência que viabilizar fontes alternativas de aplicações de seus recursos disponíveis, pois mesmo parados, estão incorrendo em custos e despesas, mas valores abaixo da unidade significam que está emprestando mais do que tem disponível, fato que caracteriza literalmente uma distorção nas operações da instituição, ou seja, em fechamento das suas carteiras de crédito.

Na tabela 2 podem ser observados valores abaixo da unidade em dois períodos subseqüentes a conversão a livre admissão. Com base em informações obtidas junto aos diretores da cooperativa, a mesma jamais havia vivenciado tal situação antes do processo de conversão, de fechamento das carteiras de crédito por certo período, devido à demanda de liquidez não abastecida, e permanecer neste estado até que normalizasse a situação de liquidez da cooperativa. Os períodos coincidem com os períodos em que as operações de adiantamento a depositantes também se elevam, sendo as justificativas as mesmas. Os associados produtores de café, ainda em grande número na cooperativa e responsáveis pela maior parte dos recursos investidos, tem nestes períodos necessidades de investimento e buscam recursos na cooperativa para serem quitados quando houver alta no preço do café de forma a negociar sua produção. Esta relação voltará a ser mencionada e melhor especificada na análise do risco de liquidez.

Fonte: Resultados da pesquisa

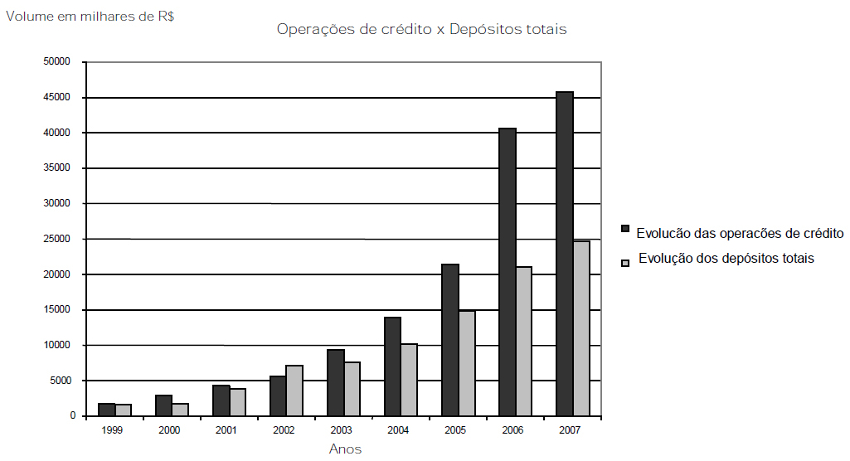

A comparação entre a evolução das operações de crédito e a evolução dos depósitos totais também são indicadores essenciais para a compreensão do risco de crédito. A Figura 1 a seguir apresenta a exposição destes resultados, identificando o volume destas operações de 1999 a 2007, confrontando assim os períodos em que a cooperativa ainda se encontrava como de crédito rural ao período atual de livre admissão.

Figura 1

Evolução das operações de crédito e despesas totais na cooperativa, 1999 a 2007.

Fonte: Resultados da pesquisa

Neste caso, observa-se um crescente volume de operações de crédito a partir da conversão da cooperativa em Livre Admissão, que se deu a partir de 2005. Esta evolução nas operações de crédito explica o aumento de cooperados que podem ser classificados com tomadores, ou seja, tem seu interesse maior em tomar empréstimos. Assim a política de concessão de crédito deve adotar normas concretas e consultar a central de modo a não incidir em grandes perdas decorrentes do risco de crédito, uma vez que com um número cada vez maior de operações de crédito também aumenta este tipo de risco.

Vale ressaltar ainda que o volume de depósitos totais não acompanhou estas operações de crédito, visto que os depósitos consistem na principal fonte de financiamento das operações de crédito e que por esta razão deveriam estar em equilíbrio, reforça-se então, a idéia de que a conversão de rural a livre admissão atraia mais cooperados tomadores que poupadores de recursos, provocando desequilíbrio entre oferta e demanda de crédito. A cooperativa, diante desta realidade deve impulsionar sua política de captação de recursos, sem onerar seus cooperados, seja por meio de aumento percentual na retenção de sobras para incorporação ao capital ou mesmo a implementação de estratégias que torne atrativo aos cooperados investirem na cooperativa, como, por exemplo, remuneração das quotas partes segundo prevê a legislação ou reembolso de sobras no final de cada exercício, levando em consideração não somente a movimentação do cooperado, mas sim a relação entre capital investido e movimentações do mesmo ao longo do dado exercício, para que a cooperativa possa, desta forma, adotar medidas pertinentes para a concessão segura dos empréstimos, controlando assim o risco de crédito inerente ás suas atividades.

4.2 Análises dos indicadores referentes ao Risco de Liquidez

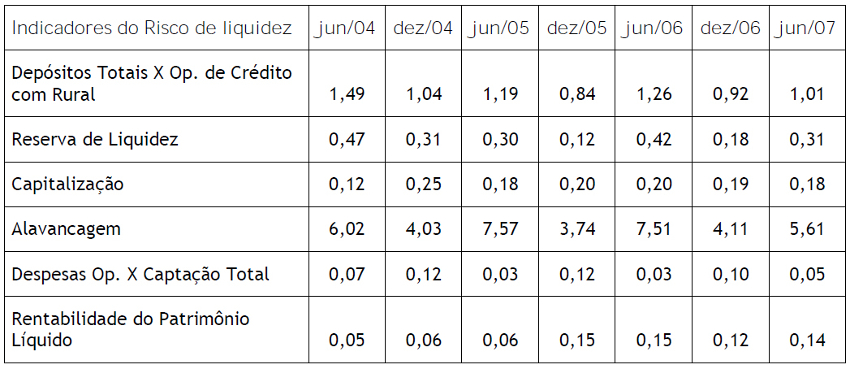

Observa-se a variação entre 0,84 e 1,49 para o quociente entre o volume de depósitos totais e as operações de crédito. Deste modo é esperado que este indicador tenha um notório equilíbrio, visto que os depósitos constituem a principal fonte de financiamento das operações, valores abaixo da unidade revelam que a cooperativa tem concedido mais crédito do que é capaz de captar, o que acontece em dezembro de 2005 e 2006. O mesmo indicador, evidenciado anteriormente para análise do risco de crédito, também analisado sob a ótica da liquidez devido à demanda por liquidez que um desequilíbrio entre as contas depósitos totais e operações de crédito, acarretam.

O risco inerente a este fato se constitui em um agravante quando desencadeia o que se denomina desenquadramento do limite operacional, que consiste exatamente na extrapolação da concessão de crédito no que tange aos recursos disponíveis para tal atividade. Além de evidenciar o risco de crédito, esta situação implica em elevado risco de liquidez, já que revela sua incapacidade de atender a sua demanda e de conseqüentemente da ausência de disponibilidades para arcar com possíveis saques.

Como mencionado anteriormente, a cooperativa em questão não havia lidado com esta situação até o momento de sua conversão a livre admissão, quando então, como pode ser verificado, aumentou-se consideravelmente sua demanda por crédito. Este agravante é percebido justamente nos períodos de entressafra da produção de café, principal atividade dos produtores rurais associados, onde há queda no volume de recursos aplicados. É este o período de investimento nas lavouras e a maioria dos produtores-cooperados além de não aplicar seus recursos, pois direcionam os mesmos ao custeio destes investimentos, ainda buscam financiamentos para que possam segurar sua produção e esperar por melhores preços para então quitar os créditos, já que nos períodos de safra o preço do produto alcança seu mínimo, atingindo seu máximo nos períodos referentes à entressafra da produção. Diante disso, tem-se evasão de recursos e aumento de demanda simultaneamente.

A fim de sanar esta deficiência, a central, sempre intervém, disponibilizando recursos aplicados nas contas de centralização para que certa margem de segurança de liquidez seja mantida, porém é notório que tal fato é um alerta para que a administração tanto da cooperativa como o gerenciamento dos riscos por parte da central, dispenda maior atenção ao surgimento de tais riscos, mapeando-os e adotando políticas preventivas em relação aos mesmos.

A situação que a cooperativa vivencia entre os períodos de safra e entre safra do café também são sentidos no indicador de reserva de liquidez que varia de 0,12 a 0,47. Tal situação evidencia ainda o traço rural que a cooperativa possui após a conversão a livre admissão e que dispende alguns cuidados, principalmente no que tange a identificação e controle destes riscos. Diante disso, a reserva de liquidez tende a refletir a situação de suas carteiras e respectivos retornos das aplicações da cooperativa, chegando a certos períodos estar abaixo de 0,35, média calculada por Gonçalves (2005) para as cooperativas de economia e crédito mutuo de Minas Gerais, valor que classifica a cooperativa como ilíquida, ou seja, alto risco de liquidez.

O indicador de capitalização, assim como indicadores que mensuram o nível de imobilização dos capitais, o nível de capital de giro e de alavancagem, compõem o grupo de estrutura. O indicador de capitalização nos informa sobre a relação entre o valor do patrimônio da cooperativa e suas obrigações. Tão logo, quanto maior for esta relação, melhor a situação financeira da cooperativa. Os valores obtidos com o calculo deste indicador para a cooperativa em estudo, ao oscilar entre os valores 0,12 e 0,25 revelam situação não tão satisfatória se analisarmos tais resultados relacionando-os as médias apresentadas pelas cooperativas pertencentes ao mesmo sistema, calculada por Bressan (2003), em que se verifica apenas uma discreta variação, ficando as médias entre 0,31 e 0,33.

Apesar dos valores apresentados pela cooperativa em questão não se revelarem tão satisfatórios, ressalta-se que a capitalização pode vir a ser alavancada caso haja aumento do patrimônio liquido e ou destinações para fundo de reserva legal e fundo de assistência técnica e educacional. Infere-se que tais valores não podem ser considerados satisfatórios mesmo levando em consideração que a cooperativa usufrui de recursos governamentais, principalmente para crédito rural, e de terceiros, em geral sob a forma de depósitos dos próprios cooperados. As demais cooperativas operantes do sistema também contam com as mesmas possibilidades de captação e, no entanto apresentam médias consideravelmente superiores, revelando a solidez do sistema sob a ótica consolidada das cooperativas afiliadas ao mesmo.

Segundo Metwally apud Gonçalves (2005), alavancagem ou suficiência de capital se refere à habilidade do banco para absorver perdas. Formado pela razão entre a captação total5e o patrimônio líquido. Deste modo, a referida autora considera que “um elevado grau de alavancagem, por um lado, pode sinalizar altos riscos na visão conservadora”, ou seja, quanto maior esse indicador, maior será o volume de capital de terceiros e maior será o risco, em função de suas obrigações financeiras destes empréstimos. E por outro lado, pode-se sinalizar a busca da eficiência na avaliação de risco por parte de gestores “agressivos”, já que os capitais de terceiros podem ser utilizados pelas instituições como meio de obterem maiores rendimentos com sua aplicação, logo, há maiores possibilidades de investimento e retorno, de modo que um alto volume de alavancagem não necessariamente implica em piora da situação financeira, desde que esses recursos sejam bem gerenciados e não impliquem em inadimplência junto aos credores.

Bressan (2003), ressalta que tendo em vista que quanto maior a alavancagem, pior a situação financeira, entende-se por meio deste indicador que, as cooperativas, em média, encontram-se em situação financeira difícil, ao apresentarem médias entre 2,74 e 3,16, informando que estão demandando muitos recursos de terceiros, entretanto, é fundamental destacar que um único índice geralmente não fornece informações suficientes para se julgar o desempenho global das empresas.

Baseado nestas inferências e nos valores apresentados pelo indicador de alavancagem para a cooperativa em estudo, que variam entre 3,74 e 7,57, pode-se ponderar a acerca da política agressiva de crédito adotada por esta instituição, apresentando valores muito superiores as médias e com discrepâncias significativas entre os períodos de análise, revelando que sua política de crédito torna-se ainda mais agressiva nos períodos de safra do café, o que demanda desta cooperativa um modelo eficiente de mensuração e controle dos riscos inerentes as suas operações para que tal indicador se volte para aumento dos retornos sobre os investimentos e não para aumento da inadimplência junto aos credores.

A análise da relação entre as despesas operacionais e a captação total torna-se relevante, uma vez que, segundo BRESSAN (2003), o volume de despesas consiste em um fator importante em todas as empresas e este deve ser compatível com o valor de suas receitas, neste caso, relacionados com o valor das captações, a fim de se mensurar os custos referentes à intermediação financeira.

As despesas e os custos são inerentes a todas as atividades econômicas e correspondem aos gastos incorridos no período de referência, independentemente de terem sido pagos ou não. Deste modo, torna-se necessário avaliar tais volumes de despesas em relação à captação total da cooperativa. Por sua vez, a captação total, em síntese, representa os valores que as cooperativas obtiveram em decorrência de suas operações com depósitos, permitindo avaliar o potencial da cooperativa em cumprir suas despesas, em razão dos valores de sua captação total.

Os valores encontrados oscilaram significantemente entre os períodos de análise, de 0,3 a 0,12, mantendo periodicidade na variação, que é explicada pelo fato das maiores despesas serem oriundas de folha de pagamento e esta ser de certa forma constante nos períodos, mas a captação total, principalmente na forma de depósitos dos cooperados vir a defasar nos períodos de safra, onde há vazão de recursos aplicados na cooperativa para custeio da produção.

Ao explicitar o retorno dos capitais investidos pelos associados, o indicador de rentabilidade informa acerca do grau de êxito econômico da instituição e a sua eficiência no processo de gestão de ativos. Logo, quanto maior o valor desta relação, acompanhada também de um aumento do quadro social, melhor para a cooperativa e para seus associados que, com um aumento nas receitas operacionais, alavancará as sobras no final do exercício, as quais poderão inclusive ser capitalizadas a cooperativa ou distribuídas entre os associados. No entanto, o aumento deste indicador significa maior taxa média de juros, aumento esse, mantido o mesmo porte de associados, pago por associado de maior risco.

Esta é a ocorrência observada na cooperativa em estudo. Após a conversão de crédito rural a livre admissão, observa-se um aumento significativo de médias entre 0,05 e 0,06 para médias de 0,14 e 0,15, elevando em mais de 100% seu indicador de eficiência, informando que, a livre admissão proporcionou sim um aumento no quadro social, mas que esse aumento se deu por associados de risco elevado, ou seja, o aumento das receitas operacionais se deu por pagamento de taxas de juros maiores, oriundas de operações de maior risco.

5. Considerações Finais

Este trabalho teve o intuito de discutir a ocorrência dos riscos de liquidez e de crédito nas cooperativas de livre admissão que, passaram por um processo de conversão, buscando contribuir para a melhor compreensão do cooperativismo de crédito e da livre admissão, além de oferecer tanto ao meio acadêmico quanto para os órgãos reguladores um cenário do processo de conversão das cooperativas de crédito rural em cooperativas de livre admissão.

De modo geral, com base nos indicadores utilizados para a analise no risco de crédito constatou-se que a conversão a livre admissão provocou um aumento significativo nos níveis deste risco, uma vez que sua política de acompanhamento das carteiras de crédito não garantiu a eficiência na concessão de empréstimos.

Com relação ao risco de liquidez, nota-se que, apesar da grande variação encontrada em alguns indicadores, principalmente nos indicadores de capitalização e de reserva de liquidez, a situação ainda é estável, contudo, alguns indicadores deveriam ser revistos pela cooperativa, com vistas a melhorar o seu desempenho financeiro.

Diante do desenquadramento do limite operacional, a liquidez da cooperativa pode estar comprometida e é um indicador preciso que sua situação financeira foi abalada, os créditos concedidos sem garantias, como os adiantamentos feitos a cooperados, tendem a deteriorar a sua saúde financeira e aumentar os riscos, um outro agravante do risco de liquidez são os altos empréstimos concedidos nos períodos mais demandados e o grande volume de operações de crédito quando confrontado com a evolução das captações totais.

Ressalta-se que as análises deste trabalho de investigação em que se constatam algumas fragilidades do processo de conversão das cooperativas de crédito rural em cooperativas de crédito de livre admissão, além de fatores positivos, como o aumento do volume de captação, partem do princípio da veracidade dos dados obtidos, o que pode ser uma limitação deste estudo, pois seria de grande valia uma auditoria externa que confirmasse a veracidade dos dados e fizesse analises posteriores. Outra grande limitação advém do fato de haver dados de outro estudo sobre os impactos do referido processo de conversão, para que fosse realizada uma analise comparativa.

As analises foram conduzidas entre os períodos de junho de 2004 a junho de 2007. Estes períodos foram escolhidos levando-se em consideração o processo de conversão, já que um dos interesses deste trabalho era confrontar os períodos de rural com os períodos de livre admissão. Deste modo, o intervalo foi semestral, o que também propiciou colher informações a respeito dos períodos de safra e entressafra, para garantir assim, demonstrações que corroborassem a hipótese de que as características rurais ainda exerciam grandes influencias nas atividades da cooperativa.

Constata-se que há a permanência de características rurais e deste modo, existe a necessidade de tratamentos diferenciados em determinados períodos, uma vez que, no período de safra e entressafra a captação aumenta e o volume de empréstimos tem um crescimento consideravelmente grande podendo comprometer a estrutura financeira da cooperativa caso não seja dada à devida importância.

O cooperativismo de livre admissão poderá ser um caminho adotado pelas cooperativas de crédito, mas, é importante que o meio social que lhe dá suporte esteja organizado e tenha uma visão clara do papel da entidade para o desenvolvimento do espaço local ou regional. Entretanto, se não for trabalhado adequadamente, o cooperativismo de livre admissão poderá resultar no afastamento das cooperativas dos princípios norteadores, na medida em que se acolherem associados que possuam poucos vínculos entre si, ou nenhum. No caso da transformação das cooperativas de crédito rural, esse choque poderá ser ainda maior seja pela permanência das características do meio rural ou pelas diferenças culturais que se estabelecerão.

A relevância do tema abordado neste trabalho faz indicar a necessidade de novos estudos nesta área. Deste modo, recomenda-se para trabalhos futuros, uma investigação mais aprofundada sobre os impactos da livre admissão, abordando também a economia local e os princípios do cooperativismo, de modo a aprofundar a discussão da livre admissão no cooperativismo de crédito. Recomenda-se também a investigar através de outros indicadores o desempenho das cooperativas de livre admissão. As análises sobre o processo de conversão de cooperativas de crédito tem uma grande importância para subsidiar a formulação de normas reguladoras do sistema cooperativista.

Referências

ASSAF NETO, A. Estrutura e análise de balanços: um enfoque econômico-financeiro. 5. ed. São Paulo: Atlas, 2003.

BITTENCOURT, G. A. e ABRAMOVAY, R. Inovações institucionais no financiamento à agricultura familiar: o sistema cresol. Revista Economia Ensaios, São Paulo, v. 16-n.1. 2003.

BRESSAN, V. G. F., BRAGA, M. J., BRESSAN, A. A. Avaliação financeira das cooperativas de crédito rural do estado de Minas Gerais. Revista de Administração da UFLA, Lavras, v. 5 - n.2, p. 21-35, jul./dez. 2003.

DUARTE JR., A. M.; LÉLIS, R. J. F. Alocação de capital em bancos no Brasil. In: DUARTE JR., A. M. e VARGA, G. (Orgs.). Gestão de riscos no Brasil. Rio de Janeiro: Finanças e Consultoria, 2003.

DUARTE JR., A. M. A importância do gerenciamento de riscos corporativos em bancos. In: DUARTE JR., A. M. e VARGA, G. (Orgs.). Gestão de riscos no Brasil. Rio de Janeiro: Finanças e Consultoria , 2003. p. 39-52.

FRANCO, H. Estrutura, análise e interpretação de balanços. 13. ed. São Paulo: Atlas ,1992. 342 p.

GITMAN, L. J. Princípios de administração financeira. 7 ed. São Paulo: Habra, 1997. p.841.

GONÇALVES, R. M. L. Condicionantes do risco de liquidez em cooperativas de economia e crédito mútuo do estado de Minas Gerais. 2005. 118f. Dissertação (Mestrado em Economia Aplicada) - Programa de pós-graduação em Economia Aplicada. Universidade Federal de Viçosa, Viçosa, MG. 2005.

GATTO, R. L. Técnicas de gestão de risco de mercado e manutenção da liquidez numa cooperativa de crédito. 2004. 126f. Dissertação (Mestrado em Engenharia de Produção) - Programa de Pós-graduação em Engenharia de Produção. Universidade Federal de Santa Catarina, Florianópolis, SC. 2004.

LIMA, R. E. Desempenho das cooperativas de crédito que se transformaram para a modalidade de livre admissão. 2007. 147f. Dissertação (Mestrado em Administração) - Centro de Pós- Graduação e Pesquisas em Administração - CEPEAD da Faculdade de Ciências Econômicas/UFMG, Belo Horizonte. 2008.

MADURA, J. Financial Markets and Institutions. 6 ed. Florida: Thompson, 2003 Disponível em < Disponível em http://www.swlearning.com>. Acesso em: 20 mar. 2005.

NAVES, C. F. B. A sustentabilidade das cooperativas de crédito rural: um estudo de caso no estado de São Paulo. 2007. 147f. Dissertação (Mestrado em Economia Aplicada) - Programa de Pós-graduação em Economia. Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto/ USP, São Paulo. 2007.

PAULA, L. F. R. de. Riscos na Atividade Bancária em Contexto de Estabilidade de Preços e de Alta Inflação. Revista Análise Econômica, Rio de Janeiro, v. 18, n. 33, p. 93-112, 2000.

PEREIRA, J. M. Gestão do risco operacional: uma avaliação do novo acordo de capital - Basiléia II. Revista contemporânea de contabilidade. São Paulo. v.1- n. 6, p 103-124. 2006.

TRIVIÑOS, A. Introdução à pesquisa em ciências sociais: a pesquisa qualitativa em educação. São Paulo, Atlas: 1987

TAVARES, J. F. S. Gestão de riscos em cooperativas de crédito - caso sicredi. Revista FAE BUSNESS, São Paulo, n. 12, p. 28-30, set. 2005.

REIS, B. S. Curso de pós-graduação lato sensu em cooperativismo. Universidade Federal de Viçosa. Apostila da disciplina ERU-545 - Finanças em cooperativas de crédito. Viçosa, 2005.

SAUDERS, A. Administração de instituições financeiras. Tradução de Antônio Zoratto Sanvicente. São Paulo: Atlas , 2000.

SOETHE, V. A. Técnica sunkrinõ: uma proposta para ponderação de critérios na avaliação e monitoramento do risco de crédito pelo método criks. 2004. 160f. Tese (Doutorado em Engenharia de Produção) - Programa de Pós-graduação em Engenharia de Produção. Universidade Federal de Santa Catarina, Florianópolis, SC. 2004.

STUCHI, L. G. Quantificação de risco de crédito: uma aplicação do modelo creditrisk+ para financiamento da atividades rurais e agroindustriais. 2003. 120f. Dissertação (Mestrado em Ciências com concentração em Economia Aplicada) - Programa de pós- graduação em Ciências. Escola Superior de Agricultura “Luiz de Queiroz”. Piracicaba, SP. 2003.

SILVA, J. P. da. Gestão e análise de risco de crédito. 2. ed. São Paulo: Atlas , 1998.

VERGARA, S. C. Projetos e relatórios de pesquisa em administração. 5. ed. São Paulo: Atlas , 2004.

Notas

Autor notes

ENDEREÇO DOS AUTORES Universidade Federal de Viçosa Centro de Ciências Agrárias Departamento de Economia Rural Campus Universitário Viçosa, MG - Brasil 36571000