Articles

Variabilidade dos índices de endividamento em relação à adição dos passivos contingentes na estrutura patrimonial das empresas listadas na BM&FBOVESPA

Variabilidade dos índices de endividamento em relação à adição dos passivos contingentes na estrutura patrimonial das empresas listadas na BM&FBOVESPA

Revista de Contabilidade e Organizações, vol. 8, núm. 22, pp. 3-14, 2014

Universidade de São Paulo

Recepção: 14 Outubro 2013

Aprovação: 19 Novembro 2013

Resumo: O estudo objetiva analisar se há variabilidade nos índices de endividamento em relação à adição dos passivos contingentes no grupo do passivo não circulante das empresas listadas nos diferentes níveis de governança corporativa da BM&FBovespa nos períodos de 2010 e 2011. A pesquisa se caracteriza como descritiva e documental conduzida por meio de análise de conteúdo em notas explicativas. Quanto à abordagem do problema caracteriza-se como pesquisa quantitativa, com aplicação da estatística descritiva e Teste t para amostras emparelhadas. A pesquisa contemplou os seguintes índices de endividamento: Quantidade da Dívida, Qualidade da Dívida, Grau de Endividamento e Endividamento Geral. Os índices foram calculados sob duas circunstâncias, a primeira, conforme dados publicados no Balanço Patrimonial. A segunda tomou-se por base os valores dos passivos contingentes identificados nas notas explicativas. Na sequência os referidos valores foram adicionados ao grupo do passivo não circulante de cada empresa. Desta forma, possibilitou-se a análise da variabilidade dos índices de endividamento nas circunstâncias da evidenciação ou não dos passivos contingentes no Balanço Patrimonial das empresas. Os resultados demonstram diferenças estatísticas significativas da variabilidade dos quatro índices analisados. Apenas índice Grau de Endividamento no ano de 2010 não apresentou variabilidade estatística significativa. O Endividamento Geral apresentou menor correlação comparada aos demais, presume-se que não sofreu alterações significativas com adição dos passivos contingentes. Percebe-se, no entanto, que a assimetria informacional é relevante no que concerne a ausência da evidenciação contábil dos passivos contingentes no Balanço Patrimonial.

Palavras chave: Índices de endividamento, Passivos contingentes, Assimetria informacional.

1. INTRODUÇÃO

Barth e McNichols (1994) demonstraram que o valor da empresa está associado com a existência de passivos contingentes. No entanto, é necessária investigação adicional sobre a valorização diferencial destas contingências. As conclusões dos autores revelam que a avaliação do mercado de ações para passivos contingentes leva principalmente a consideração das oscilações monetárias, denominadas de estimativas de custos. Esta constatação levanta questões sobre a responsabilidade ambiental de uma empresa, a qualnão é avaliada corretamente pelo mercado, por que as oscilações dessas estimativas de custos são bastante incertas (CAMPBELL; SEFCIK; SODERSTROM, 1998).

Os passivos contingentes diferem em suas características, sendo que suas implicações provocam problemas de avaliação. O estudo de Barth e McNichols (1994) fornece uma análise descritiva das características de passivos contingentes e uma análise da relação destas características com os custos estimados, porém sua análise não tenta investigar as implicações na valorização da empresa com as diferenças nas características dos passivos contingentes. Assim, o estudo fornece apenas uma linha de base para análise da avaliação de passivos contingentes.

Há considerável incerteza na estimativa de custos de passivos contingentes. Para analisar as fontes de incerteza que afetam estas estimativas, podem-se considerar características institucionais da contabilidade onde a empresa está inserida (CAMPBELL; SEFCIK; SODERSTROM, 1998). Os conflitos entre contadores e clientes podem surgir no decorrer de uma auditoria sobre o tratamento contábil adequado, apresentação, divulgação, etc., que muitas vezes são resolvidos consultando adequadas regras contabilísticas ou orientações. No entanto, porque cada situação de conflito, muitas vezes envolve circunstâncias únicas, a resolução de tais conflitos também pode ser influenciada por influências exteriores que afetam o poder de negociação das duas partes (EMBY; DAVIDSON, 1998).

O artigo de Emby e Davidson (1998) examina as fontes e consequências de várias influências exteriores sobre a relação de poder de negociação de contas e seus clientes. A pesquisa contemplou um caso que descreve uma disputa de auditor-cliente sobre a divulgação de um passivo contingente. Vários fatores, tais como contratos, termos de contrato de auditoria, envolvimento condicional e a natureza dos serviços prestados, foram sistematicamente analisados. Os resultados indicam que as contas eram menos propensas a divulgação da responsabilidade contingente, quando o regime contratual e financeiro do projeto dá ao cliente relativamente mais poder econômico.

Para evitar conflitos de interesses, o principal pode criar mecanismos que incentive a convergência de objetivos. A alocação de custos e a auditoria são dois dos mecanismos contábeis utilizados para resolver os problemas de agência (ZIMMERMAN, 2001). Hendriksen e Van Breda (1999, p. 139) revelam que “o trabalho mais recente na área da Teoria da Agência tem-se concentrado nos problemas causados por informação incompleta, ou seja, quando nem todos os estados são conhecidos por ambas as partes e, assim, certas consequências não são por elas consideradas”.

Fatores ambientais e individuais podem reduzir a assimetria da informação e, consequentemente, contribuem para o desenvolvimento da contabilidade na mensuração de passivos contingentes. A teoria da agência evidencia a relação entre a participação e o desempenho do gerente e do subordinado a fatores individuais e organizacionais (KREN, 1997).

Dessa forma a pergunta que norteia o estudo é: Há variabilidade nos índices de endividamento em relação à adição dos passivos contingentes no grupo do passivo não circulante das empresas listadas nos diferentes níveis de governança corporativa da BM&FBovespa nos períodos de 2010 e 2011? Para responder essa indagação, pretende-se analisar se há variabilidade nos índices de endividamento em relação à adição dos passivos contingentes no grupo do passivo não circulante das empresas listadas nos diferentes níveis de governança corporativa da BM&FBovespa nos períodos de 2010 e 2011.

A relevância do estudo se dá por meio da dificuldade de avaliação e previsão de passivos contingentes, bem como a relação do seu valor contábil e o valor de mercado das empresas. No que concerne a racionalidade do mercado concebida pela teoria neo-clássica, a teoria da agência estuda o conflito dos indivíduos com preferências diferentes. Pinto Jr. e Pires (2000) focam a teoria da agência no relacionamento entre dois atores econômicos (um é o principal e o outro é o agente), no qual o agente dispõe de um conjunto de possíveis comportamentos a adotar, suas ações afetam o bem-estar entre as partes e dificilmente são observáveis pelo principal. Este tipo de relação explicita o problema de assimetria de informações entre o agente e o principal.

Desta forma, Emby e Davidson (1998) revelam evidências empíricas sobre o efeito do julgamento de auditores quanto à mensuração e evidenciação de passivos contingentes no desempenho das empresas. A relação conflituosa de contadores e clientes deve-se ao fato do interesse próprio prevalecer quando informações de responsabilidade contingente podem abalar o poder econômico dos gestores.

2. REFERENCIAL TEÓRICO

Essa seção tem por objetivo apresentar o conceito de teoria da agência e assimetria informacional, destacando a relevância do papel entre principal e agente, quando da elaboração e divulgação de dados contábeis. Na sequencia, apresentam-se aspectos teóricos sobre passivos contingentes e medidas de desempenho empresarial, contextualizando o tema proposto.

2.1 Teoria da Agência e Assimetria Informacional

A teoria da agência decorre da relação entre um “agente” que será contratado pelo “principal”, para em seu nome tomar decisões. Assim, a relação de agência ocorre quando uma pessoa designada como principal, contrata um agente para executar atividades em seu nome, delegando autoridade para que esse agente possa tomar decisões, representando a organização (JENSEN; MECKLING, 1976).

Nesse contexto, a teoria da agência objetiva, da melhor forma possível, resolver problemas decorrentes da separação entre principal e agente. A separação entre propriedade e controle da organização, pode, de acordo com Nascimento, Bianchi e Terra (2005, p. 4), ocasionar “profundas mudanças na forma de gerenciá-la, visto que os administradores, os agentes, tendem a considerar nas tomadas de decisões não apenas o interesse do proprietário, o principal, mas também seus próprios interesses”.

O contrato firmado entre agente e principal, pode, muitas vezes, desencadear os conflitos de interesses, que decorrem das informações privilegiadas obtidas por parte dos agentes para tomadas de decisões, acarretando a assimetria informacional (JENSEN; MECKLING, 1976). Assim, raramente o principal observa todas as ações e decisões que estão sendo tomadas pelo agente, e tais ações muitas vezes diferem daquelas que seriam escolhidas pelo principal, “seja porque o administrador tem um conjunto diferente de referências, seja porque o administrador está deliberadamente procurando ‘encostar o corpo’ ou enganar o proprietário” (HENDRIKSEN; VAN BREDA, 1999, p. 139).

A separação de propriedade e de controle da empresa, muitas vezes gera profundas mudanças nos métodos e técnicas utilizados para gerenciar os negócios, haja vista que os agentes, no momento da tomada de decisão, irão agir, não apenas analisando o interesse dos administradores, e sim, focando objetivos de interesse próprio (BIANCHI; NASCIMENTO, 2005). Assim, o conflito de interesses entre principal e agente é caracterizado como assimetria informacional.

Nesse contexto, assimetria é caracterizada quando uma das partes (agente) possui informações adicionais e privilegiadas, das quais a outra parte (principal) não possui, gerando certo desconforto por parte do principal (JENSEN; MECKLING, 1976). Conforme citam Hendriksen e Van Breda (1999, p. 139), a assimetria informacional desencadeia-se por “problemas causados por informação incompleta, ou seja, quando nem todos os estados são conhecidos por ambas as partes e, assim, certas consequências não são por elas consideradas”. Marôcco et al. (2008, p. 4) definem que:

A assimetria de informação, portanto, surge das diferenças em diversidade e profundidade das informações fornecidas pelo agente ao principal, uma vez que o agente estando à frente do processo, possui acesso mais amplo e profundo das informações podendo controlar o tipo e a qualidade da informação transmitida ao principal. Emerge neste contexto decorrente das divergências de interesse e informações, o problema de agência.

Outra constatação identificada na literatura é que a assimetria informacional pode ocorrer também, na relação entre empresas e investidores, uma vez que as assimetrias ocorrem “quando as companhias possuem informações que os investidores não possuem, sendo que estas podem ser reduzidas se a parte com maior informação sinalizar à outra e que, quando a performance da companhia é boa, elas desejam apontar suas qualidades aos investidores” (RODRIGUES, 2005, p. 4).

Jensen e Meckling (1976) mencionam que quando identifica-se os possíveis conflitos de interesses entre agente e principal, há a necessidade de alinhar tais interesses para reduzir a assimetria, uma vez que é de responsabilidade do principal a criação de mecanismos de incentivo, monitoramento e controle do agente, buscando convergir os objetivos, interesses e metas estabelecidos.

Desta forma, visando monitorar as decisões do agente, o principal utilizará instrumentos de monitoramento e controle reduzindo a assimetria e os possíveis comportamentos oportunistas do agente, despendendo recursos financeiros, popularmente conhecidos como custos de agência. Por intermédio de sistemas de incentivos ou até mesmo, por meio dos mecanismos de monitoramento das atividades, o principal tem como acompanhar as decisões do agente, podendo assim, o agente tomar decisões adotando iniciativas que venham a elucidar segurança por parte do principal (FONTES FILHO; BALASSIANO, 2005).

Dentre as técnicas de monitoramento que podem ser aplicadas pelas empresas para monitorar os passos do agente são as auditorias, sistemas de informação, sistemas de governança corporativa, dentre outros. Assim como técnicas de monitoramento, há também os incentivos utilizados para reduzir a assimetria informacional, sendo os prêmios de compensação, bem como os planos de incentivos e planos de desempenho (JENSEN; MECKLING, 1976; MAROCCÔ et al. 2008).

Constata-se, portanto que a teoria da agência está diretamente relacionada à assimetria informacional entre agente e principal, bem como esta relacionada com o monitoramento constante para conferir a qualidade dos serviços prestados pelo agente, altos custos de agência que são ocasionados nessa relação, monitoramento do agente por parte do principal, e os diferentes objetivos que o agente terá quando da tomada de decisão em relação ao principal (TONELI; SILVA; SUGANO, 2010).

2.2 Passivos Contingentes

Lp e Lin (2011) argumentam que as empresas estão expostas a incertezas e riscos. Fontes de riscos podem ser diretas ou contingentes (passivo somente quando um determinado evento ocorre). Se direto ou contingente, são explícitos ou implícitos (uma obrigação “moral”, refletindo a pressão de grupos de interesse e as expectativas do público).

Iudícibus et al. (2010, p. 334) destacam que “os passivos contingentes devem ser registrados, apesar de não terem data fixada de pagamento ou mesmo não conterem a exatidão de seus valores. Isso porque no exigível devem estar contabilizadas todas as obrigações, encargos e riscos, conhecidos e calculáveis”. A Deliberação CVM n. 594, de 15 de setembro de 2009, tornou obrigatória para o exercício de 2010, para as companhias abertas, a aplicação do Pronunciamento Técnico CPC 25 - Provisões, Passivos Contingentes e Ativos Contingentes e foi revogada a Deliberação CVM n. 489/05.

Apesar da crescente atenção regulamentar, a contabilização de passivos contingentes continua a ser uma questão controversa. Neste cenário, a avaliação do mercado de ações tem o potencial de fornecer informações úteis sobre variações nas demonstrações financeiras e nas divulgações relacionadas a passivos contingentes (CAMPBELL; SEFCIK; SODERSTROM, 1998). Enquanto os resultados de Barth e McNichols (1994) sugerem que o mercado avalia a maior responsabilidade ambiental das empresas, seus resultados podem ser ampliados. Além disso, os resultados de Barth e McNichols (1994) fornecem a visão sobre a valorização diferencial de passivos contingentes.

Como consequência tanto da magnitude dos passivos ambientais e da variação na prática contábil, tem aumentado o controle normativo recente de práticas contábeis para passivos ambientais (CAMPBELL; SEFCIK; SODERSTROM, 1998). Para Iudícibus et al. (2010, p. 335):

[...] o termo “contingente” é utilizado para passivos e ativos não reconhecidos em virtude de sua existência depender um ou mais eventos futuros incertos que não estejam totalmente sob o controle da instituição. [...] uma provisão é reconhecida quando atender, cumulativamente, às seguintes condições: a) a entidade tem uma obrigação legal ou não formalizada presente como consequência de um evento passado; b) é provável a saída de recursos para liquidar a obrigação; e c) pode ser feita estimativa confiável do montante da obrigação.

Burnside (2004) conceitua o passivo contingente como um compromisso de gasto futuro que é realizado com certo grau de probabilidade. Resultados da pesquisa de Campbell, Sefcik e Soderstrom (1998) demonstram que a incerteza é, em certo contexto, associada com a valorização diferencial de passivos contingentes. Quanto maior a incerteza, mais negativamente o passivo contingente é valorizado. Esty (1997) revelou que o passivo contingente deve ser integrado às demonstrações contábeis para resolver o problema da mudança do risco nas instituições financeiras.

Para Iudícibus et al. (2010, p. 336) a caracterização dos passivos contingentes se dá “por uma saída de recursos possível, mas não provável (mais provável que não do que sim)”. Os autores destacam ainda que “a entidade não reconhece um passivo contingente, sendo necessária apenas a sua divulgação em notas explicativas. Entretanto, quando a possibilidade de saída de recursos for remota, a divulgação não é necessária”.

As estimativas de passivos contingentes estão no cerne das questões que envolvem as práticas de divulgação e apropriação da contabilidade. A capacidade das empresas de estimar razoavelmente passivos contingentes é dificultada por fontes importantes de incerteza que são inerentes ao contexto institucional da empresa. O principal fator que agrava a incerteza da estimativa é a difícil mensuração do custo total de qualquer passivo contingente (CAMPBELL; SEFCIK; SODERSTROM, 1998). Iudícibus et al. (2010, p. 336) revelam que:

A diferença entre provisão e passivo contingente fica bem clara no caso de responsabilidade conjunta e solidária, onde a parte da obrigação que se espera seja liquidada por terceiros é tratada como passivo contingente, sendo reconhecida a provisão apenas para a parte que cabe à entidade liquidar, a não ser que haja evidência de que os terceiros não responderão por sua parcela.

Para Pereira (2007) provisão é um passivo de tempestividade ou quantia incerta. Iudícibus et al. (2010, 337) alertam que todos os passivos contingentes precisam ser periodicamente avaliados, considerando que determinadas saídas de recursos “pode tornar-se “inesperadamente” provável, com necessidade, nesse caso, do reconhecimento de uma provisão nos demonstrativos do período em que ocorreu a mudança na estimativa, logicamente considerando as demais condições para seu reconhecimento”.

Pereira (2007) concebe que se não for possível determinar a melhor estimativa com confiabilidade razoável, deve considerar o passivo como contingente. Iudícibus et al. (2010, p. 338) destacam alguns exemplos típicos que podem gerar o reconhecimento de provisões:

a) provisão para garantias de produtos, mercadorias e serviços; b) provisão para riscos fiscais, trabalhistas e cíveis; c) provisão para reestruturação; d) provisão para danos ambientais causados pela entidade; e) provisão para compensações ou penalidades por quebra de contratos (contratos onerosos); f) obrigação por retirada de serviço de ativos de longo prazo; g) provisão para benefícios a empregados (Pronunciamento Técnico CPC 33); e h) provisão para contratos de construção (Pronunciamento Técnico CPC 17).

É bastante comum o reconhecimento de provisões referentes à existência de ações judiciais, com a exigência do pagamento de autuações fiscais, reclamações trabalhistas ou indenizações a fornecedores ou clientes (IUDÍCIBUS et al., 2010). O CPC 25 trata das condições e características da provisão para reestruturação decorrente de obrigações não formalizadas. Enquadram-se na definição de reestruturação os eventos de venda ou extinção de uma linha de negócios; fechamento de fábricas ou locais de negócios de um país ou região ou sua realocação; mudanças na estrutura da administração, como por exemplo: a eliminação de níveis gerenciais; e reorganizações com efeito relevante na natureza e foco das operações da entidade. No que concerne a provisão para danos ambientais, Iudícibus et al. (2010, p. 340) revelam:

Algumas obrigações podem ser originadas por penalidades ou custos para reparação de danos ambientais ilegais, com provável saída de recursos que incorporam benefícios econômicos para liquidação, independentemente das ações futuras da entidade. Assim, a entidade reconhece uma provisão em virtude dos custos de descontinuidade de um poço de petróleo ou de uma central elétrica nuclear na medida em que a entidade é obrigada a retificar danos já causados, ou então vegetação já retirada para a colocação de equipamentos que depois serão retirados etc.

Pereira (2007) destaca que passivos contingentes ambientais são reconhecidos quando há possibilidade de um dano ambiental que deva ser reparado no futuro, mas cuja obrigação esteja dependente da ocorrência de um acontecimento incerto. Quanto à provisão para compensações ou penalidades por quebra de contratos, no caso de existir um contrato oneroso, será reconhecida a obrigação presente de acordo com o contrato e deve ser reconhecida e mensurada como provisão (IUDÍCIBUS et al., 2010).

Diante a contextualização torna-se relevante analisar se há variabilidade nos índices de endividamento em relação à adição dos passivos contingentes no grupo do passivo não circulante das empresas listadas na BM&FBovespa em 2010 e 2011. Para tanto, apresentam-se na sequencia os aspectos metodológicos seguido da apresentação e análise dos dados.

3. ASPECTOS METODOLÓGICOS

A pesquisa caracteriza-se como descritiva e documental. Por meio da análise de conteúdo das notas explicativas investigaram-se os valores dos passivos contingentes. Quanto à abordagem do problema, a pesquisa é caracterizada como quantitativa, com aplicação da estatística descritiva e Teste t para amostras emparelhadas.

3.1 População e Amostra

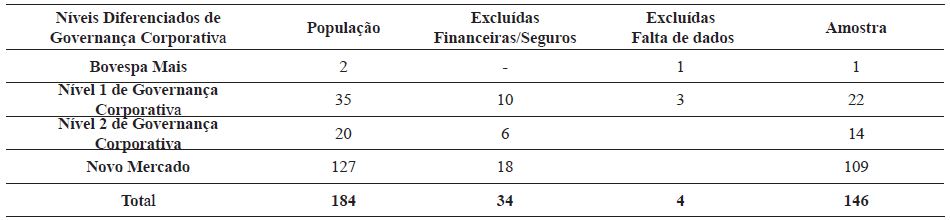

Designou-se como população as empresas listadas na BM&FBovespa pertencentes aos níveis diferenciados de governança corporativa, conforme dados obtidos por da web site da BM&FBovespa. Os níveis diferenciados são: Bovespa Mais, Nível 1 de Governança Corporativa, Nível 2 de Governança Corporativa e Novo Mercado. A população e amostra de pesquisa são descritos na Tabela 1.

Fonte: dados da pesquisa.

Conforme observa-se na Tabela 1, a população contemplou 184 companhias abertas listadas nos diferentes níveis de governança corporativa. Para amostra, as empresas financeiras e de seguros foram excluídas do estudo. Outra exclusão decorre das empresas que não apresentaram dados suficientes para coleta e análise dos demonstrativos, como, por exemplo, a não publicação das notas explicativas na web site da BM&FBovespa para análise de conteúdo, bem como falta de dados financeiros obtidos por meio da base de dados Economática®. Assim, a amostra é composta por 146 empresas que disponibilizam dados suficientes para atender as condições e especificações tanto da análise de conteúdo quanto da análise quantitativa.

3.2 Procedimentos de Coleta e Análise dos Dados

A coleta de dados se deu por meio de análise documental. Na web site da BM&FBovespa foram consultadas as notas explicativas das empresas que fazem parte da amostra do estudo. As notas explicativas se referem aos exercícios findos em 2010 e 2011. De posse das notas explicativas, identificaram-se por meio da técnica de análise de conteúdo, os valores dos passivos contingentes evidenciados pelas empresas.

No que se refere a esta técnica de pesquisa, Martins e Theóphilo (2009, p. 99) concebem que “a análise de conteúdo busca a essência de um texto nos detalhes das informações, dados e evidências disponíveis. [...] presta-se tanto aos fins exploratórios, ou seja, de descoberta, quanto aos de verificação, confirmando, ou não, proposições e evidências”.

Os dados dos passivos contingentes foram tabulados e codificados com auxílio do Microsoft Excel para posterior análise quantitativa. Após, consultou-se no banco de dados Economática® os valores do passivo circulante, passivo não circulante, patrimônio líquido e ativo total de todas as empresas pertencentes à amostra.

Assim, os índices foram calculados sob duas circunstâncias, a primeira, conforme dados publicados no Balanço Patrimonial. A segunda tomou-se por base os valores dos passivos contingentes identificados nas notas explicativas. Na sequência foram adicionados os referidos valores ao grupo do passivo não circulante de cada empresa. Desta forma, possibilitou-se a análise da variabilidade dos índices de endividamento nas circunstâncias da evidenciação ou não dos passivos contingentes no Balanço Patrimonial das empresas em estudo.

Para tanto, elaborou-se o Quadro 1, que apresenta os quatro indicadores de endividamento utilizados para responder a pergunta de pesquisa, com a descrição de cada indicador e as respectivas fórmulas.

Fonte: Elaboração própria.

Após, calculou-se por meio do Teste t para amostras emparelhadas, com auxílio do Sftware Estatístico SPSS®, a variância dos indicadores de endividamento entre os dados obtidos antes e após a adição dos passivos contingentes publicados em notas explicativas. Para tanto, considerou-se as seguintes hipóteses:

H0 - Os indicadores de endividamento das empresas analisadas não apresentam variabilidade significativa com a adição dos valores dos passivos contingentes no grupo do passivo não circulante.

H1 - Os indicadores de endividamento das empresas analisadas apresentam variabilidade significativa com a adição dos valores dos passivos contingentes no grupo do passivo não circulante.

3.3 Limitações do Estudo

Mesmo respeitando certas “regras” a análise de conteúdo não deve ser considerada com um modelo exato e rígido. Bardin (1977) rejeita esta ideia de rigidez e de totalidade, esclarecendo que a análise de conteúdo oscila sob duas perspectivas, o rigor da objetividade, da cientificidade, e a riqueza da subjetividade. Desta forma, a técnica tem como propósito ultrapassar o senso comum do subjetivismo e alcançar o rigor científico necessário.

Em relação às notas explicativas, o objetivo é aumentar o poder de evidenciação das demonstrações contábeis, contudo verificou-se que muitas vezes foram utilizadas terminologias pouco esclarecedoras sobre a natureza dos eventos contingentes. Em alguns casos, a complexidade é tão grande que acaba dificultando a correta interpretação dos fatos. Hendriksen e Van Breda (1999) alertam que a crescente complexidade das empresas poderá estimular o uso abusivo de notas explicativas, resultando em prejuízos ao entendimento de seu conteúdo.

4. DESCRIÇÃO E ANÁLISE DOS DADOS

No Brasil as empresas não precisam reconhecer os passivos contingentes no Balanço Patrimonial, sendo necessária apenas a sua divulgação em notas explicativas. Desta forma, os indicadores de endividamento foram calculados para simular a situação financeira das empresas sob duas circunstâncias, a primeira não confere a evidenciação na estrutura do passivo, conforme balanços patrimoniais publicados; na segunda, os valores dos passivos contingentes evidenciados nas notas explicativas foram adicionados ao grupo de contas do passivo não circulante.

Assim, possibilitou-se analisar as variâncias dos índices de endividamento em relação à adição dos passivos contingentes no grupo do passivo não circulante nos períodos compreendidos de 2010 a 2011. As Tabelas 2, 3 e 4 demonstram o Teste t para o índice “Quantidade da dívida” referente aos períodos de 2010 e 2011, antes e após o cálculo dos passivos contingentes.

Fonte: dados da pesquisa.

Fonte: dados da pesquisa.

Fonte: dados da pesquisa.

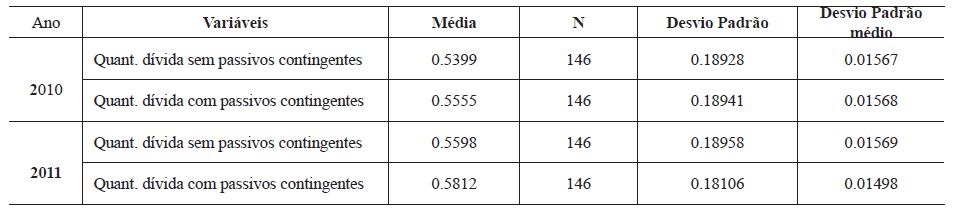

Conforme se observa na Tabela 2, os dados demonstram a quantidade de empresas envolvidas na amostra, com um número de casos observados de 146 empresas, o que caracteriza um desvio homogênio em relação à quantidade da dívida sem a adição dos passivos contingentes no grupo do passivo não circulante e com os passivos contingentes, no decorrer dos anos de 2010 e 2011.

Dessa forma o índice de endividamento médio das empresas, considerando a quantidade da dívida sem a adição dos passivos contingentes foi de 0,5399 em 2010 e de 0,5555 para a quantidade da dívida com adição dos passivos contingentes. Os resultados das médias para a quantidade da dívida sem adição dos passivos contingentes foi maior se comparado a 2010, sendo esta de 0,5598. Já para a quantidade da dívida com a adição dos passivos contingentes a média foi de 0,5812 em 2011.

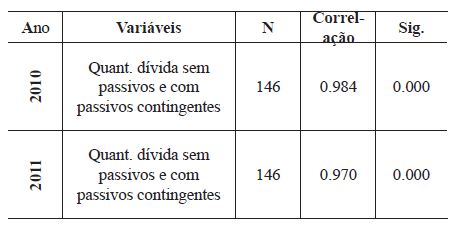

O desvio padrão apresenta quanto de dispersão tem nos dados analisados, considerando que quanto maior for o desvio padrão, maior será a heterogeneidade dos dados. Assim, percebe-se por meio dos dados da Tabela 2 que os resultados não apresentam grande dispersão, estando entre 0,18 tanto para o ano de 2010 quanto para 2011. A Tabela 3 demonstra a correlação entre as amostras emparelhadas.

A Tabela 3 revela nos dois anos de análise, 2010 e 2011, que os dados das 146 empresas analisadas apresentaram significância nas duas circunstâncias de cálculo, sem e com adição dos passivos contingentes na estrutura patrimonial. Constatou-se forte correlação entre os dados, 98,4% em 2010 e 97,0% em 2011.

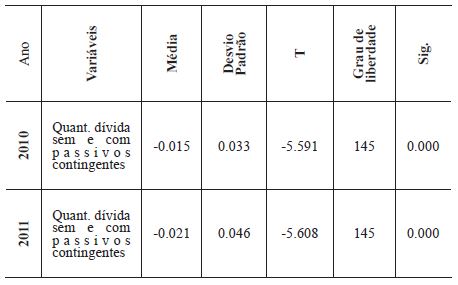

Desta forma, houve alta correlação dos dados analisados, porque foram adicionados os valores dos passivos contingentes nos respectivos indicadores dos anos de 2010 e 2011. Assim, apresenta-se na Tabela 4 o Teste t para a amostra emparelhada analisada.

Conforme observa-se na Tabela 4, o valor de t calculado é de -5,591 para o ano de 2010, considerando a quantidade da dívida com e sem a adição dos passivos contingentes no grupo de passivo não circulante e de -5,608 para o ano de 2011 com um nível de confiança de 95%, indicando confiabilidade nos dados analisados por meio do teste estatístico aplicado. Os dados são suportados pelos valores da média de quantidade de dívida com e sem adição dos passivos contingentes, determinando, por meio desses valores de média, o valor de Teste t.

As médias para a quantidade da dívida sem e com adição dos passivos contingentes foram maiores para 2011 se comparado com os dados de 2010. É relevante destacar que as médias dispostas na Tabela 3 envolvem a quantidade de dívida sem e com adição dos passivos contingentes para o ano de 2010 e 2011, diferente dos valores médios apresentados na Tabela 1, da qual apresenta as médias da quantidade de dívida sem passivos contingentes separados das quantidades de divida com adição dos passivos contingentes. Essa observação é valida para as demais Tabelas das quais demonstram a média dos respectivos valores. Os dados do desvio padrão sugerem que não há nenhum valor que destoe dos demais valores analisados, sendo os dados homogêneos.

Assim, observa-se que a quantidade de dívida sem a adição e com a adição de passivos contingentes para 2010 e 2011 apresentou significância inferior 5%, o que leva a rejeitar a hipótese nula para esse indicador de endividamento, partindo do pressuposto de que há diferença estatística entre a quantidade de dívida sem a adição dos passivos contingentes e com a adição dos passivos contingentes para o período analisado de 2010 e 2011.

A análise de conteúdo das notas explicativas revelou alta complexidade de interpretação da mensuração e métodos de avaliação dos passivos contingentes. Conforme Rodrigues (2005) os gestores podem sinalizar desempenhos econômicos e financeiros irreais para atrair investimentos. Esta afirmativa pode ser levada em consideração quanto aos critérios de avaliação, mensuração e evidenciação dos passivos contingentes.

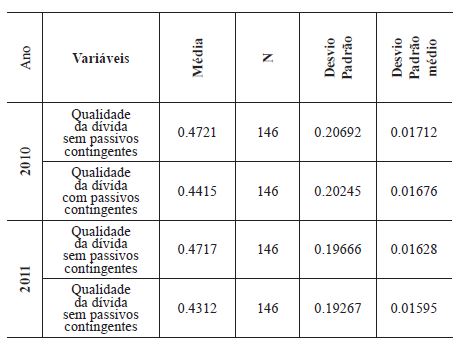

Outro indicador de endividamento analisado refere-se à qualidade da dívida das empresas que compõem a amostra, tanto para a qualidade da divida sem adição dos passivos contingentes, quanto para a qualidade da dívida com passivos contingentes em 2010 e 2011, conforme demonstram as Tabelas 5, 6 e 7.

Fonte: dados da pesquisa.

Fonte: dados da pesquisa.

Fonte: dados da pesquisa.

É possível identificar na Tabela 5, que no cálculo estatístico, nenhuma empresa foi desconsiderada, as 146 empresas da amostra demonstraram homogeneidade entre os desvios identificados.

Na circunstância da qualidade da dívida sem considerar a adição dos passivos contingentes ao grupo de passivo não circulante em 2010 foi maior do que em 2011, sugerindo que a qualidade da dívida em 2011 é menor se comparado a 2010.

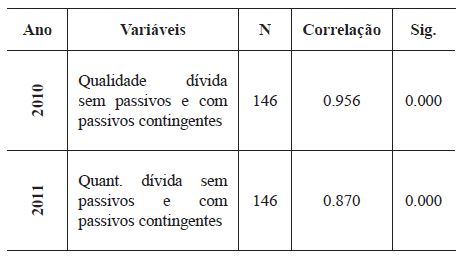

Constata-se na Tabela 4 que há pouca dispersão nos dados analisados, visto ter apresentado em média um desvio padrão de 0,20 para o ano de 2010 sem e com adição dos passivos contingentes e 0,19 para o ano de 2011. A correlação das amostras emparelhadas é apresentada na Tabela 6.

No que se refere à correlação, para o indicador de endividamento “qualidade da dívida”, é possível observar por meio da Tabela 6, que em 2010 a qualidade da dívida sem e com adição dos passivos contingentes apresentou uma correlação maior se comparado a 2011, 95% e 87% respectivamente. Apesar desta diferença percentual, ambas situações apresentaram alta correlação.

Observa-se que tanto a qualidade da dívida sem considerar a adição dos passivos contingentes em 2010, como adicionando os passivos contingentes no grupo de passivo não circulante em 2011 apresentou significância ao nível 5%, validando os dados para a apresentação do Teste t.

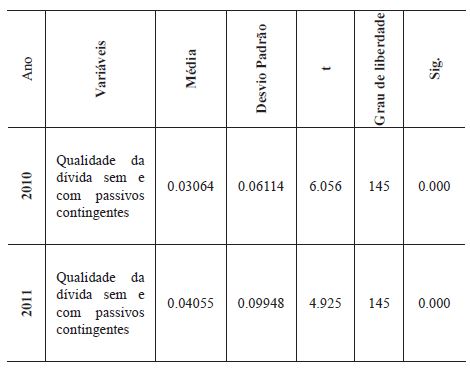

Na Tabela 7 estão expostos os dados do Teste t com grau de confiabilidade e significância.

Diante os dados da Tabela 7, constata-se que os valores do Teste t foram de 6.056 para a qualidade de dívida sem e com adição dos passivos contingentes em 2010 e 4.925 para o ano de 2011, apresentando uma redução da qualidade da dívida de 2010 para 2011, conforme dados apresentados.

No que se refere ao coeficiente de significância, observa-se que tanto para a qualidade da dívida analisada em ambas as situações (sem adição dos passivos contingentes e com adição dos passivos contingentes) tanto para 2010 quanto para 2011 apresentaram significância, visto ter demonstrado um coeficiente inferior a 5% para ambos os casos.

Isso comprova a rejeição da hipótese nula para este indicador de endividamento, considerando, neste caso, que há uma diferença estatística entre a qualidade da dívida quando se analisa o grupo de passivo não circulante sem a adição dos passivos contingentes e com adição dos passivos contingentes.

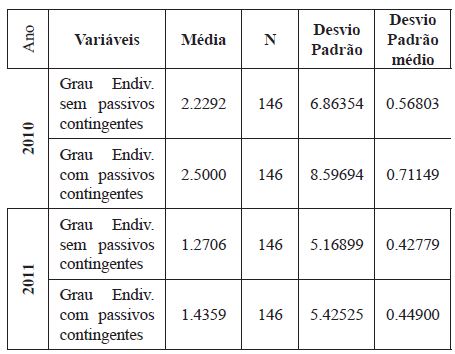

A fim de identificar se há variabilidade significativa do índice grau de endividamento nos anos de 2010 e 2011, seguem as Tabelas 8, 9 e 10.

Fonte: dados da pesquisa.

Fonte: dados da pesquisa.

Fonte: dados da pesquisa.

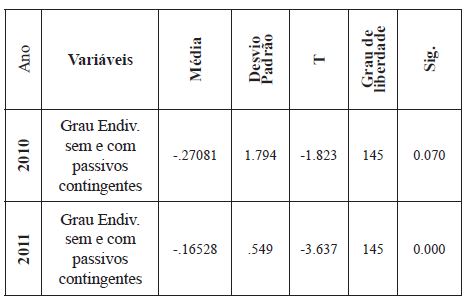

Por meio da Tabela 8 é possível observar que o grau de endividamento médio sem adição dos passivos contingentes em 2010 (2.2292) foi maior do que o respectivo índice no ano de 2011 (1.2706). Fato semelhante ocorre com o grau de endividamento com adição dos passivos contingentes em 2010 se comparado com 2011, apresentando um coeficiente médio de 2.5000 e 1.4359 respectivamente. Os resultados sugerem redução do grau de endividamento das empresas analisadas no decorrer de 2011 nas duas circunstâncias patrimoniais.

O desvio padrão para o grau de endividamento com passivos contingentes apresentou certa dispersão dos dados, se comparado com o grau de endividamento sem adição de passivos contingentes em 2010, demonstrando maior heterogeneidade com forte dispersão dos dados analisados. A Tabela 9 demonstra a correlação das amostras emparelhadas referente ao grau de endividamento das empresas analisadas.

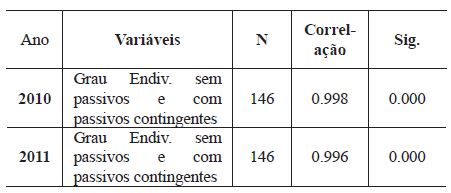

A Tabela 9 evidencia que tanto o grau de endividamento sem adicionar os passivos contingentes e com adição dos passivos contingentes para 2010 e 2011 apresentaram significância, com forte correlação de 99,8% para o ano de 2010 e 99,6% para 2011. Na sequência, a Tabela 10 destaca o Teste t para a amostra emparelhada, referente ao grau de endividamento nas duas circunstâncias patrimoniais.

Os valores do Teste t para o grau de endividamento sem e com adição dos passivos contingentes para 2010 foi de -1.823 e para o ano de 2011 foi de -3.637, conforme observa-se na Tabela 9. Os dados evidenciam aumento no grau de endividamento de 2010 para 2011.

Os dados da Tabela 10 demonstram que o grau de endividamento sem ecom adição dos passivos contingentes referente ao ano de 2011 apresentaram significância. Já para o ano de 2010, o coeficiente não apresentou significância ao nível de 5%. Os dados sugerem, portanto, que para o grau de endividamento sem e com adição dos passivos contingentes para o ano de 2010 não apresentaram diferença estatística entre o grau de endividamento sem e com adição dos passivos contingentes para 2010.

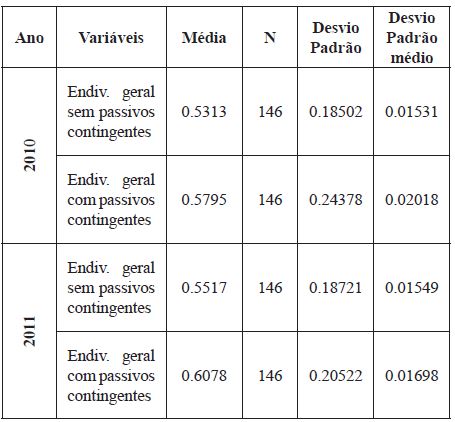

Na Tabela 11 são apresentadas as estatísticas descritivas com a amostra de dados das 146 empresas quanto ao índice endividamento geral. Os dados foram calculados para o ano de 2010 e 2011, considerando as duas circunstâncias patrimoniais.

Fonte: dados da pesquisa.

O endividamento geral médio das empresas sem considerar a adição dos passivos contingentes foi de 0,5313 em 2010 e 0,5517 para o ano de 2011. Já considerando o endividamento geral das empresas analisadas com a adição dos passivos contingentes foi de 0,5795 para o ano de 2010 e 0,6078 para o ano de 2011.

No que se refere ao desvio padrão, observa-se na Tabela 10 que os dados analisados não apresentam grande dispersão entre as empresas analisadas. A Tabela 12 demonstra a correlação entre as amostras emparelhadas.

Fonte: dados da pesquisa.

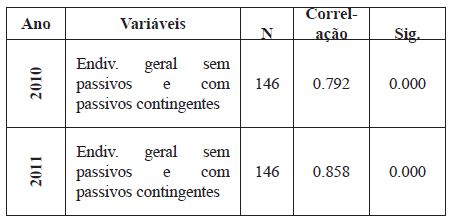

Os dados da Tabela 12 sugerem significância entre o endividamento geral sem considerar a adição dos passivos contingentes ao passivo não circulante das organizações analisadas, e com a adição dos passivos contingentes ao passivo circulante.

Observa-se também uma correlação moderada entre os dados analisados, 72,9% do endividamento geral sem adição dos passivos contingentes e com adição para o ano de 2010 e em 2011 apresentou um coeficiente de correlação moderada de 85,8%. Este indicador apresentou menor correlação comparada aos demais, o que pressupõe que o endividamento geral não sofreu alterações significativas com adição dos passivos contingentes. Na sequência, a Tabela 13 apresenta o Teste t para o endividamento geral.

Fonte: dados da pesquisa.

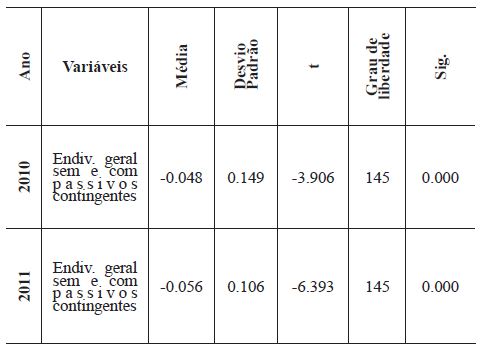

Dos dados obtidos na Tabela 13 é possível constatar que o valor de t calculado para o endividamento geral sem e com adição dos passivos contingentes em 2010 foi de -3,906 e de -6,393 em 2011. Tais dados são suportados pelos valores da média de endividamento geral, uma vez que a média determina o valor do Teste t. Os dados referentes ao desvio padrão sugerem que não há nenhum valor que destoe dos demais valores analisados, sendo os respectivos dados homogêneos.

Assim, observa-se que o endividamento geral sem a adição e com a adição de passivos contingentes para 2010 e 2011 apresentaram significância inferior a 5%, o que leva a rejeitar a hipótese nula, aceitando-se a hipótese alternativa para esse indicador de endividamento. Assim há diferença estatística entre o endividamento geral sem a adição dos passivos contingentes e com a adição dos passivos contingentes para o período analisado de 2010 e 2011.

5 CONSIDERAÇÕES FINAIS

A pesquisa objetivou analisar se há variabilidade nos índices de endividamento em relação à adição dos passivos contingentes no grupo do passivo não circulante das empresas listadas nos diferentes níveis de governança corporativa da BM&FBovespa nos períodos de 2010 e 2011. Para tanto, desenvolveu-se pesquisa descritiva, conduzida por meio de levantamento documental com análise de conteúdo em notas explicativas, buscando identificar os valores dos passivos contingentes.

Para a descrição e análise dos dados, optou-se por pesquisa quantitativa, com estatística descritiva e Test t para amostras emparelhadas, utilizando software estatístico SPSS. Assim, resgata-se a indagação que norteou o estudo: Há variabilidade nos índices de endividamento em relação à adição dos passivos contingentes no grupo do passivo não circulante das empresas listadas nos diferentes níveis de governança corporativa da BM&FBovespa nos períodos de 2010 e 2011?

Em resposta ao questionamento foi possível constatar que nos períodos analisados os resultados apresentaram diferenças estatísticas significativas da variabilidade dos quatro índices analisados. As médias para o índice quantidade da dívida sem e com adição dos passivos contingentes foram maiores em 2011 do que 2010. O referido índice, em ambas as circunstâncias, nos dois anos de análise apresentou diferença estatística significativa.

Vislumbrou-se que a qualidade da dívida sem e com a adição de passivos contingentes nos anos de 2010 e 2011 apresentou diferença estatisticamente significativa. Os resultados evidenciaram aumento no grau de endividamento de 2010 para 2011. O referido índice, sem e com adição dos passivos contingentes, no ano de 2010 não apresentou diferença estatística significativa.

Observou-se também que o endividamento geral sem e com a adição de passivos contingentes nos anos de 2010 e 2011 apresentou diferença estatisticamente significativa. O Endividamento Geral apresentou menor correlação comparada aos demais, presume-se que não sofreu alterações significativas com adição dos passivos contingentes.

Percebe-se, no entanto, que a assimetria informacional é relevante no que concerne a ausência da evidenciação contábil dos passivos contingentes no Balanço Patrimonial. Hendriksen e Van Breda (1999) concebem que a assimetria informacional surge a partir dos problemas causados por informação incompleta. Marôcco et al. (2008) destacam o surgimento da assimetria devido ao acesso mais amplo e profundo das informações por parte do agente, o qual controla o tipo e a qualidade da informação transmitida ao principal.

As constatações da pesquisa corroboram as afirmações de Hendriksen e Van Breda (1999) e Marôcco et al. (2008). A assimetria da informação é claramente evidenciada por meio da análise da variabilidade dos índices de endividamento. Percebe-se que a ausência de uma normativa para a evidenciação dos passivos contingentes no Balanço Patrimonial está prejudicando a qualidade da informação contábil.

REFERÊNCIAS

BARTH, M. E.; MCNICHOLS, M. F. Estimation and market valuation of environmental liabilities relating to superfund sites. Journal of Accounting Research 32 (Suppl.), 177-209. 1994.

BIANCHI, M.; NASCIMENTO, A. M. A Controladoria como um mecanismo interno de governança corporativa e de redução dos conflitos de interesse entre principal e agente. In: CONGRESSO INTERNACIONAL DE CUSTOS, 9., 2005, Florianópolis. Anais... Florianópolis, 2005.

BM&FBOVESPA. Empresas listadas. Disponível em: <http://www.bmfbovespa.com.br/cias-listadas/empresaslistadas/BuscaEmpresaListada.aspx?idioma=pt-br>.

BURNSIDE, C. Currency crises and contingent liabilities. Journal of International Economics, Vol. 62, N. 1, Jan. 2004.

CAMPBELL, K.; SEFCIK, S. E.; SODERSTROM, N. S. Site uncertainty, allocation uncertainty, and superfund liability valuation. Journal of Accounting and Public Policy 17(4-5): 331-367. 1998.

COMISSÃO DE VALORES MOBILIÁRIOS. DELIBERAÇÃO CVM N. 594. Disponível em: Disponível em: http://cvm.gov.br/port/snc/deli594.pdf. Acesso em: 17 de Jul. de 2012.

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS. Pronunciamento técnico CPC 25. Provisões, Passivos Contingentes e Ativos Contingentes. Brasília: 2009. Disponível em: Disponível em: http://www.cpc.org.br/pdf/CPC_25.pdf . Acesso em: 30 Jun. 2012.

EMBY, C.; R. DAVIDSON. The effects of engagement factors on auditor independence: Canadian evidence. Journal of International Accounting, Auditing and Taxation 7(Spring): 163-179. 1998.

ESTY, B. C. The impact of contingent liability on commercial bank risk taking. Journal of Financial Economics. V. 47. P. 189-218. 1998.

FONTES FILHO, J. R.; BALASSIANO, M. Teoria da Agência Versus Poder Discricionário do Gestor: Há Solução para o Enigma? In: ENANPAD, 29., 2005, Brasília. Anais... Brasília: ANPAD, 2005.

HENDRIKSEN E. S.; VAN BREDA, M. F. Teoria da contabilidade. 5 ed. Tradução de Antonio Zoratto Sanvicente. São Paulo: Atlas, 1999.

IUDÍCIBUS, S. et al. Manual de contabilidade societária aplicável a todas as sociedades de acordo com as normas internacionais e do CPC. São Paulo: Atlas, 2010.

JENSEN, M.; MECKLING, W. Theory of the firm: Managerial behavior, agency cost, and ownership structure. In: Journal os Financial Economics. v. 3, n. 4, p. 305-360, 1976.

KREN, L. The role of accounting information in organizational control: the state of the art. Milwaukee: University of Wisconsin, 1997.

LP, S.; LIN, S. The size and structure of China’s government debt. The Social Science Journal. Chinese Economy: Issues and Challenges. Vol. 48, Issue 3, Set. 2011, P. 527-542.

MARÔCCO, A. P.; LIMA, A. A. T. F. C.; SILVEIRA, S. F. R.; BEHR, R. R.; SOARES, J. B. CUNHA, N. S. A Avaliação de Implementação de Política de Ciência, Tecnologia e Inovação à Luz da Teoria da Agência. In: ENANPAD, 32., 2008, Rio de Janeiro. Anais... Rio de Janeiro: ANPAD, 2008.

NASCIMENTO, A. M.; BIANCHI, M.; TERRA, P. R. A Controladoria como um Mecanismo Interno de Governança Corporativa: Evidência de uma Survey Comparativa entre Empresas de Capital Brasileiro e Norte-Americano. In: ENANPAD, 29., 2005, Brasília. Anais... Brasília: ANPAD, 2005. CD-ROM.

PEREIRA, A. C. F. A Contabilidade ambiental: a sua relevação no relato financeiro. Jornal de Contabilidade. N. 367. Out. 2007. P. 320-332.

PINTO JR., H. Q.; PIRES, M. C. P. Assimetria de informações e problemas regulatórios. Agência Nacional do Petróleo, 2000.

TONELLI, D. F.; SILVA, S. S.; SUGANO, Joel Yutaka. Para onde vai o File e Quem vai Ficar com a Carne-de-pescoco: a relação entre corretor e seguradoras sob a ótica neoinstitucional. In: XXXIV ENANPAD, 2010, Rio de Janeiro. Anais do XXXIV ENANPAD, 2010.

ZIMMERMAN, J. L. Conjectures regarding empirical managerial accounting research. Journal of Accounting and Economics, 2001.

Autor notes

Autor Correspondente: Tel + 55 41 3360-5000 E-mail : jscarpin@gmail.com (J. E. Scarpin); E. R. Macohon (ermacohon@irati.unicentro.br); ldallabona@al.furb.br (L. F. Dallabona) Universidade Federal do Paraná: Rua XV de Novembro, 1299 - Centro -80060-000 -Curitiba -PR, Brasil