Articles

Práticas de gestão de custos logísticos: estudo de caso em uma empresa do setor de bebidas

Práticas de gestão de custos logísticos: estudo de caso em uma empresa do setor de bebidas

Revista de Contabilidade e Organizações, vol. 8, núm. 21, pp. 25-35, 2014

Universidade de São Paulo

Recepção: 19 Agosto 2013

Aprovação: 10 Janeiro 2014

Resumo: O objetivo do artigo é identificar as práticas utilizadas para gestão de custos logísticos em uma empresa gaúcha do setor de alimentos e bebidas. Considera-se, no âmbito da gestão logística, ser um pré-requisito conhecer a dimensão dos custos demandados nessa atividade. Trata-se de uma pesquisa descritiva e exploratória, com abordagem qualitativa, realizada no último trimestre de 2012. Trata-se de um estudo de caso único e coleta de dados baseada em pesquisa documental, observação e entrevistas semi-estruturadas, realizadas com profissionais ligados à gestão dos custos logísticos da empresa pesquisada. Os principais achados evidenciam a adoção de práticas de gestão de custos logísticos em níveis superiores aos encontrados em estudos empíricos relacionados. Contrariamente ao indicado pela literatura, constata-se a utilização do método de custeio variável ao invés do método ABC.

Palavras chave: Gestão Estratégica de Custos, Cadeia de Suprimentos, Custos Logísticos.

1. INTRODUÇÃO

Devido à globalização e à resultante parcial eliminação de barreiras entre as diferentes economias internacionais, as condições no mundo dos negócios evoluíram consideravelmente, também influenciadas por significativas evoluções tecnológicas, principalmente em transportes, comunicações e utilização de dados e recursos eletrônicos. Em decorrência, as empresas enfrentam cada vez mais intensa competição que as obriga a se adaptarem às demandas específicas de seus clientes, principalmente por diversificação e diferenciação de produtos, flexibilidade nas datas de entrega, à variedade de canais de distribuição, bem como prestação de serviços a clientes especiais (KRAJNC, LOGOŽAR E KOROŠEC, 2012).

Neste ambiente de competição, o desenvolvimento na gestão da cadeia de suprimentos oferece o potencial não apenas para reduzir custos, mas também para gerar novas receitas e lucros mais elevados (HENDRICKS; SINGHAL, 2001). Corroboram com este enfoque Stapleton et al (2004) ao mencionarem que os consumidores estão exigindo produtos de qualidade superior e preço inferior, enquanto que as empresas estão se concentrando em aprimorar os métodos de identificar os custos e, consequentemente, melhorar seus lucros.

Neste sentido, com o desenvolvimento da ciência e da tecnologia, os métodos de produção e de gestão vêm sofrendo grandes mudanças (XIAO; SUN; SHI; 2009). Como exemplo pode-se citar os métodos tradicionais aplicados para o cálculo dos custos logísticos, que, segundo Bokor (2011), utilizam técnicas de atribuição arbitrária dos custos indiretos, sendo que muitas vezes nem sequer são capazes de fornecer a informação requerida, ou seja, não atendem as informações exigidas pela empresa para análise dos custos logísticos. Além disso, Bokor (2011) considera que o cálculo dos custos logísticos é cada vez mais importante nos negócios, pois fornece informações úteis para os tomadores de decisão no planejamento e avaliação de serviços e funções da logística. Essa importância também é citada por Engblom et al (2012) ao citarem os custos logísticos como uma proporção significativa e relevante dos custos das empresas, chegando a 10%.

A oferta de produtos e serviços pelas organizações tem crescido sistematicamente em nível global, tornando-se mais complexo compreender e avaliar os vários componentes de custos logísticos. No entanto, as metodologias existentes para avaliar os custos logísticos totais, especialmente das cadeias de fornecimento global, são escassas devido, em grande parte, à complexidade de um sistema global de logística e à variedade de itens de custos envolvidos (ZENG; ROSSETTI, 2003). Segundo Christopher e Gattorna (2005), há uma tendência deflacionária em muitos mercados ao redor do mundo, criando maior pressão para redução dos custos a fim de que as margens sejam mantidas. Neste ambiente a análise da cadeia de suprimentos fornece uma das poucas oportunidades que restam para a redução significativa dos custos.

É neste contexto que surge o objetivo deste estudo em identificar as práticas utilizadas para gestão dos custos logísticos em uma empresa do setor de bebidas e alimentos. A partir deste estudo é possível identificar as principais práticas adotadas pela empresa e analisá-las em relação ao que é recomendado pela literatura e o respectivo grau de adesão. A contribuição para a teoria advém da aplicação prática no setor de bebidas, representativo da economia brasileira e pouco explorado neste tipo de estudo. A contribuição empírica se concretiza nos resultados que poderão ser apropriados pela empresa como uma forma de validar e melhorar a gestão dos custos logísticos da mesma. De outra parte, estudos dessa natureza têm servido de norteador para um repensar sobre as práticas mais recentemente desenvolvidas. O estudo de Kaplan e Anderson (2007), do qual resultou o time-driven activity-based costing, é um exemplo a ser citado.

Este estudo está corroborado por diversas pesquisas realizadas sobre o tema, os quais também investigaram as práticas de gestão dos custos logísticos adotadas por empresas, analisadas de forma comparativa ao tratamento dado pela literatura. No âmbito nacional tem-se Ferreira e Schnorr (2011), Souza, Correa e Kruger (2011), Laidens, Teles e Müller (2007), Souza, Collaziol e Kirch (2004), Robles Jr, Robles e Faria (2005). Na esfera internacional destacam-se Somuyiwa (2010), Wang, Gao e Lin (2010), Yanzhong (2009) e Guerreiro, Bio e Merschmann (2008).

Nesta primeira seção do artigo apresenta-se a introdução, seguida da revisão de literatura. Na seção três, descreve-se a metodologia utilizada para elaboração da pesquisa. Na seção quatro, apresentam-se os resultados e análise dos dados. Por fim, é apresentada a conclusão do estudo seguida das referências utilizadas no desenvolvimento da pesquisa.

2. REVISÃO DE LITERATURA

2.1 Logística e cadeia de suprimentos

O objetivo da logística é tornar disponíveis os produtos e serviços no local onde são necessários e no momento em que são desejados (BOWERSOX; CLOSS, 1996). Somuyiwa (2010) exemplifica: se um produto é necessário e está disponível no local, a logística adicionou o objetivo lugar, e se ele é entregue na hora certa, adicionou o objetivo tempo. Então o objetivo de logística pode ser expresso em termos de conseguir o melhor valor percebido para o cliente. Em essência, a logística está tentando maximizar a diferença entre o valor percebido e os custos reais. Lingling e Yong (2011) acrescentam que a logística moderna é uma ação estratégica para atender a demanda do cliente, e considera fabricação, transporte, vendas, além de ferramentas para gerir os custos e aumentar a eficiência e os padrões de serviços para então atingir a competitividade requerida pelas empresas.

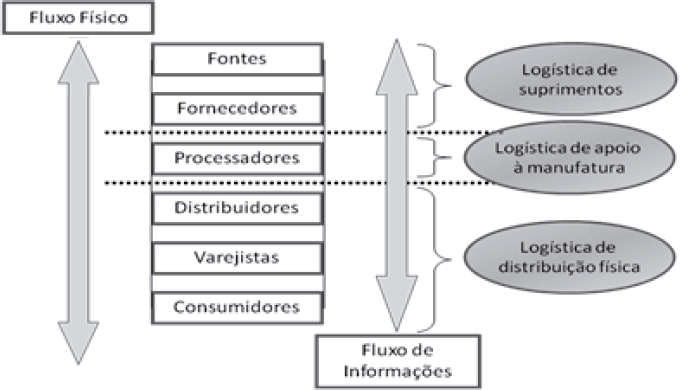

A unificação das atividades de logística em uma organização foi discutida por Donald J. Bowersox na década de 1970, como um processo em que a organização lógica evolui através de três fases ou processos (MCGINNIS; KOHN, 1990). Os três processos tratados por Para Bowersox e Closs (1996) a logística apresenta os fluxos físico e de informações. O físico inicia-se da fonte de matéria-prima até o produto final entregue ao consumidor, agregando valor ao processo logístico no momento adequado da movimentação do estoque, ou seja, quando disponível no local e no momento em que são desejados; o fluxo de informações identifica e supre as demandas em todas as fases do processo logístico.

Conforme estudo CSCMP (2012), a gestão logística é a parte do gerenciamento da cadeia de suprimentos que planeja, implanta e controla de modo eficiente e eficaz o fluxo a frente e a reverso de bens, serviços e informações, desde o ponto de origem até o ponto de consumo, com o propósito de atender as exigências dos clientes. O fluxo físico referido por Bowersox e Closs (1996) é bidirecional e inclui a logística reversa. Segundo Rogers e Tibben-Lembke (2001) ela é o processo de planejamento, implantação e controle da eficiência, do custo efetivo do fluxo de matérias-primas do processo de inventário, produtos acabados e informações relacionadas do ponto de consumo até o ponto de origem, com o propósito de recapturar, criar valor ou realizar o descarte apropriado, conforme apresentado na Figura 1.

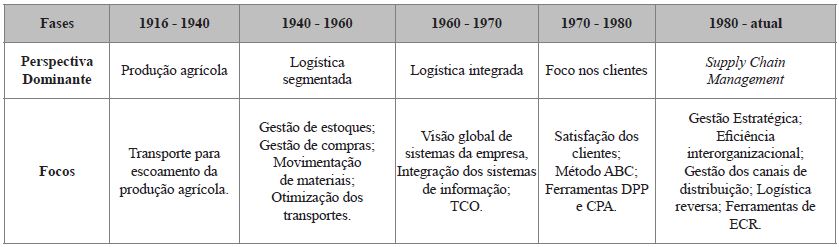

São diversas as classificações dadas pela literatura quanto à evolução da logística. Kent Jr e Flint (1997) identificam cinco fases como enfoques principais, conforme consta do Quadro 1.

Segundo Somuyiwa (2010), há uma relação positiva e linear entre os conceitos de logística e cadeia de suprimentos. Não há nada de novo sobre os componentes da área de logística, ou seja, o que é novo é a forma como isso é feito e talvez seja sinônimo de gestão logística, com o foco principal no gerenciamento complexo de trade-offs entre atendimento ao cliente, transporte, armazenagem e inventário e custos relacionados.

2.2 Gestão de custos logísticos

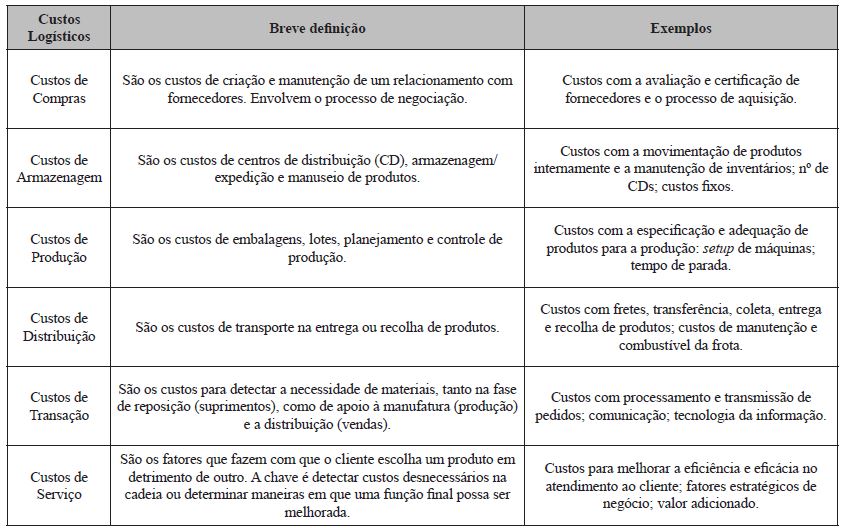

Os custos logísticos são aqueles relacionados às atividades de planejar, implantar e controlar todos os materiais e serviços de entrada, os materiais em processo e os produtos ou serviços de saída, desde o ponto de origem até o ponto de consumo, inclusive o processo de descarte (FREIRES, 2000). Os elementos de custos logísticos são diversos e variam entre os autores, entretanto, muitos se correlacionam de alguma forma. Para Chopra (2003) os custos logísticos são a soma dos custos de estoque, transporte e de instalação de uma cadeia de suprimentos. Segundo Engblom et al (2012), eles estão organizados em seis componentes: transporte, armazenagem, manutenção do inventário, administração, embalagens e custos indiretos da logística. Buscando simplificar essas classificações, os principais elementos dos custos logísticos estão agrupados e descritos no Quadro 2.

Para Lalonde e Pohlen (1996) os custos logísticos podem ser reduzidos com a eliminação de atividades sem valor agregado (inspeção de recebimentos de entrada, processamento de reclamações, ou controle de qualidade dos embarques de saída). Uma empresa pode materializar com a adoção do intercâmbio eletrônico de dados (EDI) que poderia diminuir os custos para parceiros a montante (outbound), eliminando o processamento de pedidos, entrada de dados e faturamento, enquanto os parceiros a jusante (inbound) poderiam se beneficiar através da obtenção de aviso adiantado de envio, transferência monetária eletrônica, e colocação dinâmica de pedidos.

Segundo Kaminski (2004) a gestão dos custos logísticos favorece a tomada de decisões tais como: (a) correta alocação de recursos; (b) controle de estoques; (c) decisões sobre terceirização; (d) gerenciamento do custo versus nível de serviço prestado; (e) eliminação de gargalos; (f) avaliação de desempenho do sistema; (g) melhora nos processos. Chopra (2003) acrescenta que no mais alto nível logístico as necessidades dos clientes, serviços e os custos dos mesmos devem ser satisfeitos.

2.3 Práticas de gestão dos custos logísticos

Esforços empreendidos para aumentar a visibilidade dos custos logísticos, na cadeia de suprimentos, incluem na literatura sobre o gerenciamento dos custos logísticos o Activity Based Costing (ABC) como método de custeio mais adequados para mensurar o custo das atividades logísticas. Também, as ferramentas Direct Product Profitability (DPP), Customer Profitability Analysis (CPA), Total Cost of Ownership (TOC) e Efficient Consumer Response (ECR) são utilizadas para auxiliar no controle e processo de tomada de decisão (LALONDE e POHLEN, 1996).

2.3.1 Activity based costing (ABC)

O tradicional método de custeio por absorção normalmente está relacionado às atividades produtivas, enquanto que a logística concentra-se em atividades operacionais, uma grande consumidora de custos indiretos. O ABC é um método de custeio que proporciona a identificação das atividades que consomem recursos, atividades que agregam valor, além de possuir uma base bem definida de apropriação dos custos indiretos (KAMINSKI, 2004). A respeito da utilidade do ABC, Stapleton et al (2004) destacam que muitas empresas não têm conhecimento suficiente para as características de distribuição dos seus produtos e, portanto, não possuem visão apropriada sobre a ocorrência e dimensão dos custos dessas atividades.

Para Krajnc, Logožar e Korošec (2012), os benefícios da utilização do ABC no campo da logística, em comparação com o método por absorção são maiores na proporção em que existem diferenças em relação aos produtos (peso, tamanho, volume, fragilidade), tipo de cliente (pequeno e grande), área de mercado (distância geográfica, possibilidade de transporte), manuseio de produtos ou canais de distribuição. Everaert et al. (2008) mencionam que há operações de logística que não podem ser modelados usando direcionadores de custo único, como é feito com o ABC: no estudo que desenvolveram as análises dos dados revelaram que o Time-driven ABC, metodologia que usa equações para estimar o tempo gasto em cada atividade, fornece informações de custo mais precisas do que ABC original: o ABC simplificou 64% das atividades, porém, 55% dos custos indiretos foram mal distribuídos.

2.3.2 Direct product profitability (DPP)

A Lucratividade Direta do Produto é uma técnica para apurar a margem bruta e a contribuição de cada produto para o lucro da empresa. Conhecer a lucratividade direta por produto permite à empresa identificar os produtos com maior margem, que devem ser privilegiados, e aqueles que precisam de uma avaliação sobre sua permanência, redução ou mesmo eliminação (BOOKBINDER; ZAROUR, 2001).

Segundo Lalonde e Pohlen (1996) o cálculo DPP inclui o custo direto de atividades, tais como: frete, manuseio, descontos, armazenamento e administração direta. No entanto, exclui custos indiretos fixos, tais como supervisão, instalações, apoio, deterioração, compras e custos de estoque. A respeito da utilidade da lucratividade direta de produto (DPP), Cokins (2001) enfatiza que o diferencial de uma empresa passa a ser a habilidade da administração em medir corretamente os custos e evidenciar as margens de contribuição específica que os produtos e serviços oferecem.

2.3.3 Customer profitability analysis (CPA)

A Análise de Lucratividade do Cliente permite às empresas tomarem decisões estratégicas em relação aos clientes rentáveis ou não rentáveis, podendo os resultados variar de acordo com as mudanças na forma com que as entregas são realizadas, ou, ainda, terminando relacionamentos com clientes não lucrativos (GUERREIRO; BIO; MERSCHMANN, 2008). Segundo Stapleton et al (2004), a parceria entre a empresa e o cliente na identificação e redução dos custos pode promover fidelidade entre ambos.

Conforme Guerreiro, Bio e Merschmann (2008), é comum que uma pequena parcela de clientes seja responsável por uma grande parcela do lucro, ou mesmo que um cliente com grandes volumes possa não ser tão rentável mas que seja preferível mantê-lo mesmo assim.

Esta visão analítica pode ser muito útil na determinação da rentabilidade de um empreendimento. Para Stapleton et al (2004), o uso do método ABC ajuda para descobrir de onde (ou de quais clientes) os custos são provenientes e dá à empresa uma vantagem adicional na gestão de custos e políticas de comercialização (STAPLETON et al, 2004).

2.3.4 Total cost of ownership (TCO)

De acordo com Ellram (1995) o Custo Total de Propriedade analisa, além dos componentes de preço de compra de um produto ou serviço, outros fatores de custos relacionados, tais como: (a) custos de pesquisa e qualificação dos fornecedores; (b) colocação de pedido; (c) requisitos de entrega; (d) comunicação com o fornecedor; (e) tempo de perda devido a falhas; (f) nível de serviço prestado; (g) estoques.

Segundo Wang e Han (2011), o TCO pode ser utilizado para a tomada de decisões, planejamento de processos, avaliação de desempenho, e para apoiar melhorias sustentáveis em relação à aquisição e consumo de recursos. Além dessas utilidades, o TCO tem se revelado também na identificação de custos ocultos (ou intangíveis), que sem uma correta identificação acabam se confundindo indevidamente com outras categorias de custos. Também neste caso é defendida a aplicação do ABC.

2.3.5 Efficient consumer response (ECR)

A Resposta Eficiente ao Cliente é definida como uma estratégia de criação conjunta de valor entre clientes e fornecedores, para implantar práticas de negócios colaborativos com o objetivo final de cumprir em conjunto os desejos de consumo, melhor, mais rápido e com menos custo (CORSTEN; KUMAR, 2005).

Corsten e Kumar (2005) organizam as práticas ECR em três grandes áreas: (a) Gestão da procura: práticas colaborativas para estimular a demanda do consumidor, promovendo atividades conjuntas de marketing e vendas; (b) Gestão da oferta: práticas colaborativas para maximizar o fornecimento, com foco em logística e atividades conjuntas da cadeia de suprimentos; (c) Facilitadores e integradores: tecnologias da informação colaborativa e ferramentas de melhoria de processos para apoiar atividades conjuntas relacionais.

Quanto aos facilitadores e integradores, Russel (2007) acrescenta quatro elementos: (a) Enterprise Resource Planning (ERP): Software que integra todas as transações em cada área funcional, oferecendo acesso em tempo real à base de dados da empresa; (b) Electronic Data Interchange (EDI): Peremite um ambiente de negócios interligado, compartilhando informações dentre a cadeia de suprimentos; (3) Electronic Product Code (EPC): Tecnologia que permite o rastreamento de produtos na cadeia de suprimentos, via códigos de barras, scanners ópticos e identificação por radiofrequência (RFID); (4) Supply Chain Analytics (SCA): São softwares que visam avaliar e melhorar o desempenho da cadeia de fornecimento.

2.4 Estudos relacionados

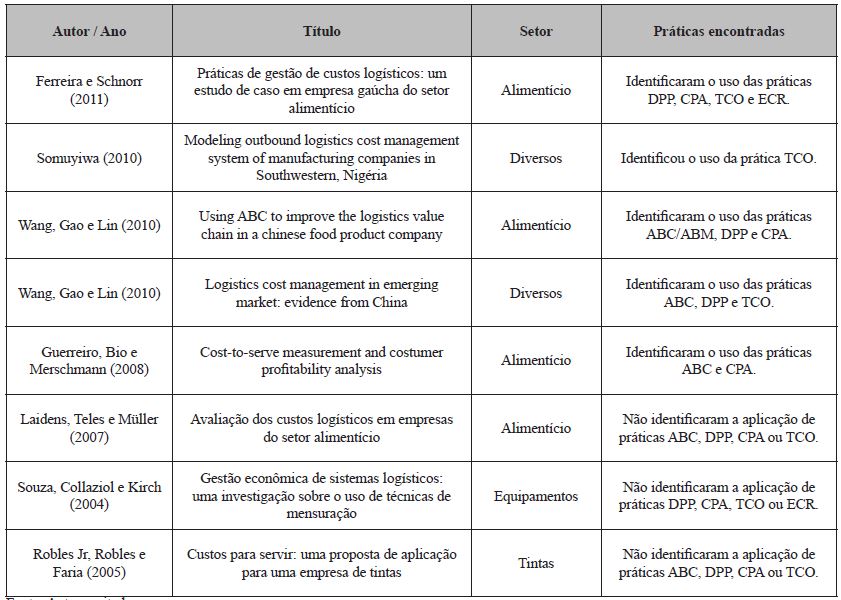

Foram identificados diversos estudos relacionados por também investigarem as práticas de gestão dos custos logísticos adotadas por empresas, analisando-as de forma comparativa ao tratamento dado pela literatura. Consta do Quadro 3 os estudos empíricos nacionais e internacionais identificados na literatura, os quais relacionados a autores, título, setor pesquisado e práticas encontradas.

Fonte: Autores citados

Nota-se nesses estudos que a aplicações identificadas nas empresas pesquisadas guardam pouca relação com a ênfase dada na literatura para as práticas de gestão dos custos logísticos. Conforme análises desses estudos, diversas das práticas indicadas como utilizadas pelas empresas os são em nível parcial e não com toda a amplitude enfatizada na literatura.

Observa-se que no estudo de Somuyiwa (2010) tem-se apenas o uso da prática TCO. Os estudos de Laidens, Teles e Müller (2007), Souza, Collaziol e Kirch (2004), Robles Jr, Robles e Faria (2005) caracterizam-se pelo não uso de diversas práticas. As maiores adesões, apesar de não expressivas, estão nos estudos de Wang, Gao e Lin (2010), Wang, Gao e Lin (2010), Guerreiro, Bio e Merschmann (2008). Apesar da apresentação de apenas oito estudos, constata-se que a não adesão mais intensiva das práticas de gestão de custos logísticos discutidas na literatura é comum tanto em pesquisas nacionais como internacionais.

3. ASPECTOS METODOLÓGICOS

Quanto ao problema de pesquisa o estudo caracteriza-se por ter uma abordagem qualitativa. Segundo Godoy (1995) esta abordagem foca o estudo e a análise empírica em seu ambiente natural, no qual os pesquisadores tentam compreender os fenômenos que estão sendo estudados a partir da perspectiva dos participantes. Quanto aos objetivos a pesquisa tem caráter descritivo, a qual, segundo Godoy (1995) preocupa-se em descrever como a realidade é e não como deveria ser.

O estudo adota a estratégia de estudo de caso único. Gil (1999) caracteriza-o pelo estudo profundo e exaustivo de um ou de poucos objetos, permitindo conhecimentos amplos e detalhados do mesmo.

A fim de manter o rigor da pesquisa e atender aos requisitos de triangulação de dados proposto por Yin (2005), a coleta de dados deu-se pela utilização de entrevista semi-estruturada, pesquisa documental e observação.

Segundo Boni e Quaresma (2005) a entrevista semi-estruturada segue um conjunto de questões previamente definidas, mas o faz em um contexto muito semelhante ao de uma conversa informal, no qual o entrevistador fica atento para dirigir a discussão para o assunto que o interessa, fazendo perguntas adicionais.

Já a pesquisa documental conforme Gil (1999) baseia-se em materiais que ainda não receberam um tratamento analítico ou que podem ser reelaborados de acordo com os objetivos da pesquisa. Por fim utilizou-se da observação participante, pesquisador que já está engajado vida do grupo ou na situação, e é um ator ou um espectador interativo (VERGARA, 2007).

Fonte: Dados da pesquisa

Consistente com a característica qualitativa do estudo, a análise de dados foi realizada por meio interpretativo, considerando a revisão de literatura construída para dar suporte conceitual à pesquisa. Assim, com base nos dados coletados, procedeu-se a interpretação, relacionando os dados obtidos com o referencial. Além disso, os resultados obtidos na análise dos dados foram comparados com os estudos relacionados, possibilitando uma visão mais abrangente sobre o significado dos resultados.

4. APRESENTAÇÃO E ANÁLISE DOS DADOS

4.1 Descrição eral da empresa pesquisada

Trata-se de uma empresa regional, de origem brasileira e capital fechado, com planta industrial e quatro centros de distribuição. É uma empresa familiar com gestão média profissionalizada, que atua há mais de 89 anos na industrialização e comercialização alimentos e bebidas (refrigerantes, água mineral e repositores energéticos, salgados) tendo presente no seu quadro de pessoal aproximadamente 850 funcionários. O Gerente Administrativo/Financeiro acrescentou que as operações comerciais estão voltadas totalmente para o mercado nacional, com participação de mercado de aproximadamente 12% e projeção de faturamento bruto em 2012 em R$192 milhões, o que a classifica como de médio-grande porte de acordo com os padrões adotados pelo BNDES (2010).

O Gerente Comercial acrescentou que o mercado de atuação é considerado de alta concorrência, mas mesmo assim, segundo ele, a taxa de crescimento da empresa é de aproximadamente 5% ao ano. O mix de produtos vendidos é composto por 46 itens, divididos em 10 tipos de embalagens diferentes, ou seja, com pesos, tamanhos e volumes distintos. A segmentação de mercado se dá em cinco principais focos: autosserviço, atacados, distribuidores, frio, mercado externo, e grandes redes. De uma base de 23.000 clientes ativos, 1% corresponde a grandes clientes, representativo de 25% do faturamento total.

4.2 Estrutura do setor de custo e da logística

Embora a empresa possua quase um século de atuação, segundo o Contador o setor de custos foi criado há apenas uma década. Desde a sua criação até hoje apenas um profissional é responsável pelo cálculo e análise dos custos. Utiliza-se o método de custeio por absorção para apuração dos custos dos produtos, a partir do que o sistema integrado da empresa efetua os cálculos sendo necessária a apuração em separado do Mapa de Localização dos Custos para alocados os custos indiretos de fabricação (CIF) aos produtos, por meio de rateios e percentuais pré-definidos.

Toda análise gerencial é realizada por meio de planilhas eletrônicas. O sistema ERP possui um módulo de “Contabilidade Gerencial”, porém é pouco flexível em relação aos relatórios disponibilizados. Conforme relato do Contador e análise documental do RGM (Relatório Gerencial Mensal), a contabilidade não realiza análises específicas sobre os custos logísticos, mas, apenas fornece subsídios para as demais áreas, inclusive para a área logística, principalmente com relação aos dados orçamentários (real x orçado) de todas as contas e centros de custos envolvidos.

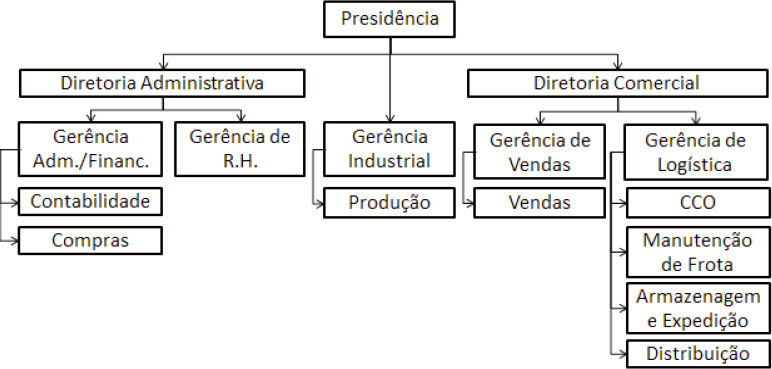

A abertura e estrutura da área da logística são separadas em centro de controle operacional (CCO), manutenção de frota, armazenagem/expedição e distribuição, este último aberto por região. A Figura 2 apresenta o organograma das principais áreas da empresa, detalhando os principais setores relacionados à logística da empresa.

Figura 2

Organograma das áreas da empresa

Fonte: Adaptado de dados da empresa.

O setor de logística é composto por 278 profissionais, sendo que 216 fazem parte da distribuição (encarregados e supervisores de distribuição, motoristas e ajudantes de entrega), 55 estão locados na área de armazenagem e expedição (encarregados e supervisores de depósito, conferentes e operadores de empilhadeiras) e sete contemplam os profissionais de apoio a ambas as áreas (gerente, roteirizadores e manutenção da frota). Menor apenas do que os custos com entregas (38%), um dos custos logísticos mais representativos são os relacionados com pessoal (33%), seguido dos custos de estocagem com terceiros (14%).

4.3 Aspectos gerais da gestão dos custos logísticos

Conforme relatórios específicos e informações adicionais do Gerente de Logística, a representatividade dos custos logísticos em relação ao custo total da empresa é de 21%, e em relação à receita líquida é de 18,5%. Esses custos são controlados por relatórios gerenciais e por meio de indicadores financeiros e não-financeiros apresentados em reuniões mensais. Os principais indicadores financeiros são: Frete-Distribuição (R$/pacote), Frete-Transferência (R$/pacote); Manutenção de Frota (R$/ pacote); Custo Fixo da Logística (R$ mil); Consumo de Combustível (R$/pacote); Diferença de Estoque (R$/ pacote). Os principais indicadores de produtividade são as seguintes, mensuradas principalmente em termos percentuais: Ocupação da Frota; Dias de Estoque (dias); Média de Combustível (km/litro); Km mensal da frota (km); Acuracidade do Estoque; Turn-over; Absenteísmo; Quadro de Lotação de Pessoal; Média de Consumo da Empilhadeira (horas/botijão de gás); Volume Transportado por Frota e Freteiro.

Os Custos relacionados à armazenagem/estocagem são controlados, pois este item tem impacto direto no orçamento geral do setor. O nível de estoque está diretamente relacionado com a previsão de vendas e à capacidade de produção da empresa. Para garantir o abastecimento, atendimento ao mercado e os volumes de vendas desejados, é analisado o espaço físico próprio e a consequente necessidade de armazenagens extras. Para atender a demanda em períodos de vendas elevadas, decisões de terceirização de armazéns são consideradas.

Da mesma forma que são controlados custos de armazenagem/estocagem, os custos com a distribuição e a entrega também são considerados, porém, com uma complexidade maior. A decisão de aumentar ou diminuir o número de frota própria para atendimento aos clientes depende muito do canal de entrega (varejo, atacado, auto serviço, distribuidor), do mix de produtos (lata, pet, vidro, descartável, retornável) e também de leis municipais de cada região, pois há restrições de peso/tamanho dos caminhões e horários de entrada nos grandes centros para o abastecimento de clientes. Todos estes fatores impactam na decisão sobre qual o tipo de frota, tamanho, tipo de carroceria e quantidade adquirida.

Algumas decisões sobre custos logísticos são tomadas na aquisição de materiais, como a negociação em escala, aproveitamento de oportunidades de compra, fidelização de fornecedores com contratos ou mesmo prospectar novos fornecedores para não ficar na dependência de apenas um. Conforme esclarecimentos do Coordenador de Compras, neste processo são avaliados itens como a localidade da empresa fornecedora, tempo de entrega, flexibilidade, impostos incidentes e fretes CIF (Cost, Insurance and Freight) ou FOB (Free On Board). Grandes decisões são tomadas principalmente em relação a insumos, como na compra de açúcar quando se avalia a opção de comprar o Big Bag 1.250KG ou o saco 50KG, pois neste caso, o último necessita de um alto custo de operação, tanto para transporte como na descarga de todos os sacos do caminhão. O mesmo ocorre na compra de ácido cítrico, que por ser um item de alto consumo é necessário avaliar o espaço físico para armazenagem, ern “caminhão fechado” e mais entregas, impactandoos custos operacionais de descarga.

Decisões em relação à compra de insumos em função das embalagens também são dimensionadas. Na compra de tampas avalia-se, por exemplo, o fornecimento em gaiolas ao invés de caixas de papelão, reduzindo o número de embalagens e resíduos gerados por este acondicionamento. Já a aquisição de concentrados para bebidas são dimensionados aos lotes de produção, visto que para este insumo há uma programação de compra para até um ano. Embora a empresa tenha injetora própria (com a utilização de resina para fabricação de pré-formas), em função da sazonalidade, em momentos de grandes volumes de vendas a capacidade da injetora é excedida. Nesta época é necessária a compra de pré-formas prontas. Nestas operações uma carreta de resina equivale a aproximadamente quatro carretas de pré-formas, ocorrendo então um alto custo de transporte.

4.4 Práticas de gestão para análise de custos logísticos

Em entrevista com o Contador e análise documental do RGM, identificou-se o uso da prática DPP, porém, denominada simplesmente como Margem de Contribuição. O RGM utiliza do método de custeio variável para cálculo da margem de contribuição e da contribuição de cobertura. O cálculo inclui a receita liquida de vendas, descontado o custo variável dos produtos vendidos (CvPV), as despesas variáveis de vendas (bonificações e desconto rapel [desconto comercial concedido a um cliente por atingir um consumo determinado durante um período de tempo estabelecido]) e as despesas variáveis de logística (fretes, transbordo de cargas, combustíveis e lubrificantes, pedágios e quebras de produtos). Este cálculo é realizado mensalmente para cada produto que a empresa comercializa.

O mesmo procedimento é feito para análise da margem de contribuição dos grandes clientes, que estaria relacionado à prática CPA. Entretanto, além dos já mencionados são incluídos no cálculo os gastos comerciais com promotores e degustadores terceirizados para cada cliente, além da alocação dos custos fixos relacionados a armazenagem/expedição, e despesas com pessoal da área comercial relacionados especificamente com grandes clientes. Segundo o Gerente Comercial esta análise por cliente é utilizada como ferramenta de negociação com os grandes clientes, ou seja, o cálculo é aberto de forma transparente com o cliente para que o mesmo sirva de parâmetro na definição de volumes e preços a serem aplicados nas vendas que serão realizadas, reduzindo custos de entrega em razão de vendas em grandes quantidades. Neste sentido, esta prática, apesar de não ser objeto da pesquisa, configura-se dentro da GIC (Gestão Interorganizacional de Custos), mais explicitamente a OBA (Open Book Accounting) ou Contabilidade Aberta.

Observa-se que a empresa realiza o cálculo e abertura da margem de contribuição por produto em outras formas detalhadas, como: estabelecimentos (ou centro de distribuição), gerentes, supervisores, representantes, centros de vendas (CV), cidades, clientes, cadeias, segmentos, marcas de produtos, até mesmo por nota fiscal, pedido ou embarque. Embora a empresa disponha dessas informações ainda não as utiliza para análise e tomada de decisão, com exceção de estabelecimentos e CV. Segundo o Gerente Admin/Financeiro está previsto para 2013 iniciar as análises por cadeias e segmentos. Segundo ele, tanto estas como as demais análises detalhadas não são realizadas em função da ainda baixa confiabilidade da informação em razão dos rateios de algumas despesas, principalmente as de distribuição, alocadas por peso do produto. e das despesas de rapel, rateadas por volume vendido.

Em entrevista com o Coordenador de Compras foram identificadas diversas características que se relacionam à prática TCO. Embora em alguns casos o custo efetivo não seja calculado, existem diferentes análises específicas ao processo de suprimentos. Ele cita, por exemplo, que todo fornecimento de insumo e embalagem passa por um rigoroso processo de qualificação, seleção e avaliação de fornecedores. Na etapa de qualificação, o fornecedor passa por uma bateria de critérios a serem atendidos, onde o mesmo é reprovado caso tenha apenas um requisito em desacordo. São analisados itens como: capacidade produtiva para atender, se a localização do fornecedor permite facilidade no transporte, valor do material e preços competitivos com os concorrentes, assim como diversos itens relacionados às especificações técnicas e documentações legais.

Depois de qualificado, o fornecedor passa para a etapa de seleção, devendo fornecer amostras para análises laboratoriais e testes pilotos. Na etapa seguinte o fornecedor passa pela etapa de avaliação, recebendo uma nota de até 10 pontos, conforme atende a diversos requisitos. Nesta etapa são avaliados itens como: atendimento às condições do pedido de compra, problemas no recebimento ou em produção, devoluções e nível de serviço prestado.

Dentro do programa de avaliação de fornecedores é mensurado o custo de perdas devido a falhas ou denominado “não conformidades”. No caso de paradas de máquinas em virtude de problemas com o material fornecido, o mesmo é medido em função do tempo de parada (em minutos), custo da mão-de-obra e quantidade provável de produção caso não houvesse a parada. Assim que os valores são mensurados o mesmo é negociado com o fornecedor para abatimento ou ressarcimento do custo que a empresa teve.

No processo de comunicação com fornecedores existe o Programa de Interação, no qual o fornecedor visita as instalações da empresa e vice-versa, com o intuito de estreitar parcerias e relacionamentos de confiança. Ainda no setor de Compras, segundo seu Coordenador, a empresa realiza práticas colaborativas para melhorar o fornecimento de materiais, com foco em logística e atividades conjuntas da cadeia de suprimentos. Em alguns casos, o fornecedor armazena em seu estoque materiais específicos da empresa, com programação de entrega prevista para até três meses, para quando a empresa solicitar ter o material de imediato, como: rótulos, filmes termo encolhivel e tampas.

Na área comercial, segundo o Gerente do setor, a empresa realiza diversas práticas colaborativas para estimular a demanda do consumidor, promovendo atividades conjuntas de marketing e vendas, com o intuito aumentar as vendas e consequentemente reduzir custos de entrega e armazenagem. Alguns exemplos dessas práticas, o ECR de gestão da procura são: bonificação de produtos, rapel comercial, comodatos de “visas coolers”, freezers, gôndolas e garrafões, campanhas de vendas, pontos de venda, fachadas de estabelecimentos, entre outros.

Diversos são os softwares utilizados para gestão dos indicadores do setor logístico. Em cada etapa do processo há algum sistema específico para facilitar o monitoramento, o controle dos custos e a integração dos processos. Na etapa de estocagem uma das tecnologias da informação colaborativas é o WMS (Warehouse Management System), ou Sistema de Gerenciamento de Armazém, um sistema da cadeia de suprimentos que monitora o giro de estoque, organizando e otimizando o processo de recebimento, armazenamento, separação e expedição de produtos e insumos. Para a etapa de distribuição o sistema Roadshow é utilizado para roteirização das entregas, por meio de interfaces gráficas (mapas) e cálculos de rotas. Este software também é utilizado para roteirização do trajeto de visitas aos clientes pelos vendedores, reduzindo tempo e custos de viagens. Outro software adotado pela empresa é o TMS (Transportation Management System), ou Sistema de Gerenciamento de Transporte, o qual tem a finalidade de identificar e controlar os custos dos fretes. Não menos importante o próprio ERP (Enterprise Resource Planning) da empresa é utilizado para orçamento e controle de manutenção e gastos com combustíveis/ lubrificantes, sendo útil para auxiliar o processo de gestão e tomada de decisões. Com base nestes softwares podem-se tomar decisões no sentido de reduzir estoques, aumentar ou diminuir o número de entregas médias por frota própria, substituir caminhões e empilhadeiras, aumentar ou diminuir o tamanho da frota em número de veículos ou capacidade de carga, entre outros. Durante visita à fábrica, simulações foram realizadas no modo apresentação para fins de observação da sua utilidade.

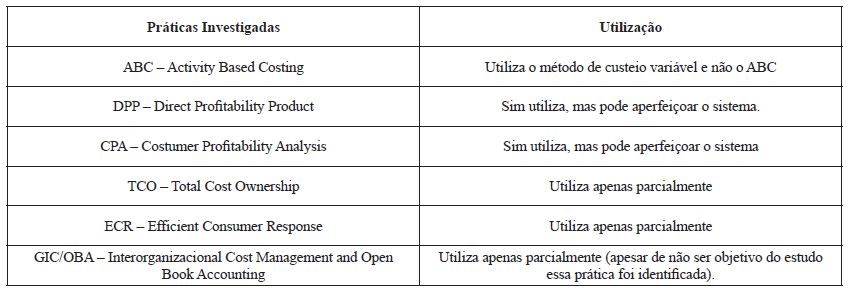

Segundo o Gerente de Logística existem planos para implantação de softwares para o monitoramento online da entrega ao cliente, denominado Tracking ou Rastreamento de Pedidos, para verificar o andamento da distribuição ou mesmo disponibilizar um serviço novo ao cliente -atividade ainda não utilizada no segmento de distribuição de bebidas. Com o crescimento dos smartphones, do sistema Android e iOS, soluções mais baratas e eficientes para informatizar algumas tarefas surgem frequentemente, como, para conferência e montagem de cargas, conferência da logística reversa (retorno de embalagens), rota de entrega no GPS, entre outras. Uma dessas ferramentas existente no mercado e que otimiza o processo de separação/expedição de mercadorias é o voicepicking, equipamento por comando de voz que deixa o operador com as mãos livres e, consequentemente, com uma maior produtividade na sua tarefa. Todas essas tecnologias vêm com o intuito de tornar as operações mais ágeis e flexíveis, agregar valor ao cliente e também para a redução de custos. A disponibilização de novos serviços e equipamentos adequados serve para garantir 100% da entrega do pedido, mas ao mesmo tempo a redução dos custos, por meio de controles e monitoramento das atividades. Essas novas tecnologias enquadram-se nas ferramentas de EDI (Quadro 5).

Fonte: Dados da Pesquisa.

Como apresentado no Quadro 5, das cinco práticas citadas de gestão de custos logísticos tratadas na literatura, o ABC, não é utilizado pela empresa, corroborando pesquisas anteriores (Quadro 3). Duas são utilizadas mas são passíveis de melhor desenvolvimento (DPP e CPA) e outras duas são utilizadas apenas parcialmente, não explorando a maior parte dos benefícios (TCO e ECR). Quanto ao GIC/OBA, apesar de não se enquadrarem dentre as práticas investigadas, foram bastante citadas pela empresa. Portanto, dentre as práticas pesquisadas somente o ABC está totalmente fora de uso na empresa e outras utilizadas com maior ou menor intensidade. Isso permite verificar, em relação aos outros estudos apresentados no Quadro 3 que a empresa pesquisada está em nível de uso mais avançado

5. CONCLUSÕES

Por meio deste estudo procurou-se investigar o uso das práticas de gestão de custos logísticos no âmbito de uma empresa gaúcha do setor de alimentos e bebidas. Conforme os resultados encontrados pode-se constatar que a empresa pesquisada utiliza quase todas as práticas de gestão dos custos logísticos discutidas.

Mesmo não conhecendo a nomenclatura utilizada pela literatura para estas práticas, a empresa utiliza-se de ferramentas que possuem o mesmo objetivo, ainda que de forma parcial, e que suportam o seu processo de tomada de decisão. Apesar de haver lacunas na intensidade prática de aplicação das práticas, verifica-se que os custos logísticos são considerados importantes pelos gestores, visto serem representativos e alvos de análises estratégicas e operacionais. O mais flagrante é a não utilização do método de custeio ABC.

Comparativamente a outros estudos analisados, e apesar da não intensiva utilização das práticas de mensuração e gestão dos custos logísticos, pode-se concluir que a empresa pesquisada apresenta adoção em níveis superiores aos encontrados nos outros estudos pesquisados. Há, ainda, planos para uso com mais abrangência e profundidade.

Dada a não confirmação de uso mais intensivo dessas práticas de gestão de custos logísticos, recomenda-se novos estudos direta e objetivamente direcionados a ratificar ou trazer novas informações sobre a utilização prática desses instrumentos. Considera-se importante investigar as causas principais de não uso das práticas quando assim identificado.

REFERÊNCIAS

BNDES. Banco Nacional de Desenvolvimento Econômico e Social. Carta Circular Nº 11/2010 -Alterações das normas relativas ao Porte das Beneficiárias. Março, 2010.

BOKOR, Z. Performance-based logistics costing. 3rd IEEE International Symposium on Logistics and Industrial Informatics (LINDI), Budapest, Hungary, 2011.

BONI, V.; QUARESMA, S. J. Aprendendo a entrevistar: como fazer entrevistas em Ciências Sociais. Revista Eletrônica dos Pós-Graduandos em Sociologia Política da UFSC, v. 2, n. 1, p. 68-80, 2005.

BOOKBINDER, J. H.; ZAROUR, F. Direct product profitability and retail shelf space allocation models. Journal of Business Logistics, v. 22, n.2, p. 183-208, 2001.

BOWERSOX, D. J.; CLOSS, D. J. Logistical management: the integrated supply chain process.3ª ed. McGraw Hill: New York, 1996.

CAVINATO, J. L. A total cost-value model for supply chain competitiveness. Journal of Business Logistics, v. 13, n. 2, p. 285-301, 1992.

CHOPRA, S. Designing the distribution network in a supply chain. Transportation Research, v. 39, p. 123-140, 2003.

CHRISTOPHER, M.; GATTORNA, J. Supply chain cost management and value-based. Industrial Marketing Management, v. 34, n. 2, p. 115-121, 2005.

COKINS, G. Measuring costs across the supply chain. Cost Engineering, v. 43, n. 10, p. 25-31, 2001.

CORSTEN, D.; KUMAR, N. Do suppliers benefit from collaborative relationships with large retailers? An empirical investigation of efficient consumer response adoption. Journal of Marketing, v. 69, p. 80-94, 2005.

CSCMP -COUNCIL OF SUPPLY CHAIN MANAGEMENT PROFESSIONALS -Supply chain management definitions. 2012. Disponível em: Disponível em: <http://cscmp.org/aboutcscmp/definitions.asp>. Acesso em 10 set 2012.

ELLRAM, L. M. Total cost of ownership: an analysis approach for purchasing. International Journal of Physical Distribution & Logistics Management. v. 25, n. 8, p. 4-23, 1995.

ENGBLOM, J.; SOLAKIVI, T.; TÖYLI, J.; OJALA, L. Multiple-method analysis of logistics costs. International Journal of Production Economics, v.137, p 29-35, 2012.

EVERAERT, P.; BRUGGEMAN, W.; SARENS, G.; ANDERSON, S. R.; LEVANT, Y. Cost modeling in logistics using time-driven ABC: Experiences from a wholesaler. International Journal of Physical Distribution & Logistics Management, v. 38, n. 3, p. 172-191, 2008.

FERREIRA, F. B.; SCHNORR, C. Práticas de gestão de custos logísticos: um estudo de caso em empresa gaúcha do setor alimentício. In: CONGRESSO BRASILEIRO DE CUSTOS, 18, 2011, Rio de Janeiro. Anais... São Leopoldo: ABC, 2011.

FREIRES, F. G. M. Proposta de um modelo de gestão dos custos da cadeia de suprimentos. Dissertação (Mestrado em Engª Produção). UFSC. Florianópolis, 2000.

GIL. A. C. Métodos e técnicas de pesquisa social. 5ª ed. São Paulo: Atlas, 1999.

GODOY, A. S. Introdução à pesquisa qualitativa e suas possibilidades. Revista de Administração de Empresas, v. 35, n. 2, p. 57-63, 1995.

GUERREIRO, R.; BIO, S. R.; MERSCHMANN, E. Cost-to-serve measurement and customer profitability analysis. Intl. Journal of Logistics Management, v. 19, n. 3, p. 389-407, 2008.

HENDRICKS, K. B.; SINGHAL, V. R. What is the cost of our supply chain problems. Supply Chain and Logistics Journal, v. 5, n. 3, p. 45-59, 2001.

KAMINSKI, L. A. Proposta de uma sistemática de avaliação dos custos logísticos da distribuição física - o caso de uma distribuidora de suprimentos industriais. Dissertação (Mestrado em Engª. Prod.). UFRGS. Porto Alegre: 2004.

KAPLAN, Robert S.; ANDERSON, Steven R. Time-driven activity-based costing: a simpler and more powerful path to higher profits. Boston, HBSP, 2007.

KENT JR, J. L.; FLINT, D. J. Perspectives on the evolution of logistics thought. Journal of Business Logistics, v. 18, n. 2, p. 15-29, 1997.

KRAJNC, J.; LOGOŽAR, K.; KOROŠEC, B. Activity-based management of logistic costs in a manufacturing company: a case of increased visibility of logistic costs in a Slovenian paper manufacturing company. Promet -Traffic & Transportation, v. 24, n. 1, p. 15-24, 2012.

LAIDENS, G.; TELES, C. D.; MÜLLER, C. J. Avaliação dos custos logísticos em empresas do setor alimentício. Estudos Tecnológicos, v. 3, n. 2, p. 83-91, 2007.

LALONDE, B.; POHLEN, T. Issues in supply chain costing. The International Journal of Logistics Management, v. 7, n. 1, p. 1-12, 1996.

LINGLING, H.; YONG, W. Apply activity-based costing to the costing management of third-party logistics Company. International Conference on Business Management and Electronic Information (BMEI), Guangzhou, China, 2011.

MCGINNIS, M. A.; KOHN, W. K. Factor analytic study of logistics strategy. Journal of Business Logistics, v. 11, n. 2, p. 41-63, 1990.

ROBLES JR, A.; ROBLES, L. T.; FARIA, A. C. Custos para servir: uma proposta de aplicação para uma empresa de tintas. Revista Universo Contábil, v. 1, n. 1, p 71-85, 2005.

ROGERS, D. S.; TIBBEN-LEMBKE, R. S. An examination of reverse logistics practices. Journal of Business Logistics, v. 22, n. 2, p. 129-149, 2001.

RUSSEL, S. H. Supply chain management: more than integrated logistics. Air Force Journal of Logistics, v. 31, n. 2, p. 56-63, 2007.

SILVA, L. F. S.; VILLAR, A. M. Discussão sobre as técnicas de avaliação dos custos logísticos para fins de controle gerencial. In: Congresso Brasileiro de Custos, 14, 2007, João Pessoa - PB. Anais... São Leopoldo: ABC, 2007.

SOMUYIWA, A. O. Modeling outbound logistics cost measurement system of manufacturing companies in Southwestern, Nigeria. European Journal of Social Sciences. v. 15, n. 3, p. 382-395, 2010.

SOUZA, M. A.; COLLAZIOL, E.; KIRCH, G. Gestão econômica de sistemas logísticos: uma investigação sobre o uso de técnicas de mensuração. In: SIMPÓSIO DE ENGENHARIA DE PRODUÇÃO SIMPEP, 11, 2004, Bauru. Anais... São Paulo: UNESP, 2004.

SOUZA, M. A.; COORE, R. M.; KRUGER, G. P. Custos logísticos: mensuração e uso por redes supermercadistas do Estado do RS. ABCustos. v. I, n. 1, p. 1-36, jan/abr 2011.

STAPLETON, D.; PATI, S.; BEACH, E.; JULMANICHOTI, P. Activity-based costing for logistics and marketing. Business Process Management Journal, v. 10, n. 5, p. 584-597, 2004.

VERGARA, S. C. Projetos e relatórios de pesquisa em administração. São Paulo: Atlas, 2007.

WANG, G; GAO, Z; LIN, T. Using ABC to improve the logistics value chain in a Chinese food product company. Cost Management, v. 24, n.1, p.39-46, 2010.

WANG, X.; HAN, N. Improvement of oil industry procurement of logistics based on TCO. In: INTERNATIONAL CONFERENCE ON ARTIFICIAL INTELLIGENCE, MANAGEMENT SCIENCE AND ELECTRONIC COMMERCE (AIMSEC), 2, Zhengzhou. Anais…, Zhengzhou, 2011.

XIAO, S. L.; SUN, Y.; SHI, S. Q. Study on modern logistics cost management. In: INTERNATIONAL CONFERENCE ON INDUSTRIAL ENGINEERING AND ENGINEERING MANAGEMENT, 16. Beijing. Anais… Beijing, 2009.

YANZHONG, G. Logistics cost management in emerging market: evidence from China. School of Business & Economic Management, Xinjiang University, 2009. Disponível em: Disponível em: www.seiofbluemountain.com/search/detail.php?id=4454. Acesso em: 09 jan. 2013.

YIN, R. K. Estudo de caso -planejamento e métodos. 3ª ed. Porto Alegre: Bookman, 2005.

ZENG, A. Z.; ROSSETTI, C. Developing a framework for evaluating the logistics costs in global sourcing processes: an implementation and insights. International Journal of Physical Distribution & Logistics Management, v. 33, n. 9, p. 785-803, 2003.

Autor notes

Autor Correspondente: Tel +55 51 3037-1000 E-mail: marcosas@unisinos.br (M. A. Souza); cristianorempel@gmail.com (C. Rempel); jrosa@unisinos.br (J. L. R. Silva) Universidade do Vale do Rio dos Sinos, Centro de Ciências Econômicas, Área de Conhecimento e Aplicação de Contabilidade, Custos e Finanças -Av. Unisinos, 950 -Cristo Rei -93022-000 -Sao Leopoldo, RS - Brasil