Articles

Passivos contingentes na bolsa de valores de Nova York: uma análise compara- tiva entre as empresas estrangeiras*

Passivos contingentes na bolsa de valores de Nova York: uma análise compara- tiva entre as empresas estrangeiras*

Revista de Contabilidade e Organizações, vol. 9, núm. 23, pp. 63-86, 2015

Universidade de São Paulo

Recepção: 01 Dezembro 2013

Aprovação: 01 Maio 2015

Resumo: O estudo levantou os passivos contingentes de 102 empresas que publicam seus demonstrativos financeiros em IFRS na NYSE. Considerou-se que os seguintes fatores poderiam afetar a significância financeira dos passivos contingentes: (i) setor da empresa, (ii) o sistema legal do país da empresa e (iii) os valores sociais do país da empresa, refletidos pela teoria de Gray (1988). A teoria de Gray (1988) pôde ser confirmada na análise isolada dos países latinos desenvolvidos (Brasil), anglo (Inglaterra) e Ásia colonial (China). Os passivos contingentes também se destacam com distribuições diferentes entre os continentes, onde na América Latina a predominância é dos tributários, na Europa os processos cíveis e na Ásia / Pacífico as garantias financeiras. Verificou-se que as empresas brasileiras tendem a evidenciar mais contingências que as demais e que a maioria das contingências lá evidenciadas (67%) são tributárias. As contingências ambientais são mais relevantes nas empresas do setor de petróleo e gás.

Palavras chave: Passivos contingentes, Aspectos culturais, Sistema legal, Setor.

1. INTRODUÇÃO

Os demonstrativos financeiros utilizados por investidores e acionistas das empresas que negociam ações em mercados financeiros não podem possuir vieses que venham a afetar suas decisões de investimento. Esse conceito está inserido na própria essência dos objetivos principais do Financial Accounting Standards Board - FASB e do International Accounting Standards Board – IASB, em suas estruturas conceituais, fazendo parte também de um dos principais conceitos presentes na própria teoria da contabilidade, ao passo que qualquer informação que, se não divulgada ao mercado, possa distorcer a análise de seu usuário deve ser evidenciada nos demonstrativos financeiros (HENDRIKSEN e VAN BREDA, 1999).

Trabalhos relevantes na área de finanças e contabilidade como Modigliani e Miller (1958), Ball e Brown (1968), Beaver, Lambert e Morse (1980), Easton e Zmijewski (1989) e Easton (1999) discutem a associação entre os números contábeis e os preços das ações de empresas com capital aberto.

No ambiente empresarial as empresas estão sujeitas a diversos tipos de riscos de mercado sejam financeiros ou não. Um risco que também envolve as operações empresariais refere- se aos eventos que estão fora do controle da empresa. Processos movidos por concorrentes ou consumidores, garantias dadas que podem vir a ser reclamadas ou não, e reembolsos por possíveis danos ambientais causados pela operação da empresa são alguns desses riscos. A estes riscos dá-se o nome de contingências e provisões.

O risco, segundo Kaplan (2011), é um dos assuntos mais importantes a serem estudados pelos acadêmicos de contabilidade financeira na atualidade. As contingências podem assumir tipos diferentes de acordo com o contexto empresarial que as companhias estão inseridas.

Além do setor, o fator cultura pode influenciar nas práticas contábeis das empresas (GRAY, 1988; NOBES, 1998; GUENTHER e YOUNG, 2000; HUNG, 2000; ALI e HWANG, 2000; BALL ET AL., 2000; HOPE, 2003; BARNIV ET AL., 2005; NOBES, 2006; DOUPNIK e RICCIO, 2006; TSAKUMIS, 2007) e, por consequência, na forma de evidenciação e mensuração dos valores contingentes. Assim, a influência cultural histórica legal (sistema legal) e social (valores culturais) das empresas foram analisadas.

Este estudo buscou responder ao seguinte problema de pesquisa: quais as características dos passivos contingentes e os fatores que influenciam sua significância nas empresas estrangeiras que negociam ações na Bolsa de Valores de Nova York (NYSE)?

As hipóteses foram baseadas nos fatores que possuem evidências de possível influência na distribuição da significância financeira das contingências. Cada uma delas foi testada por um método estatístico não paramétrico apropriado ao tipo de dado analisado.

H1: O setor da empresa exerce influência na significância financeira das contingências passivas;

H2: O sistema legal do país onde a empresa se localiza exerce influência na significância financeira das contingências passivas;

H3: As características sociais do país onde a empresa se localiza exerce influência na significância financeira das contingências passivas.

1.1 Objetivos

O objetivo geral do trabalho foi definido como: identificar as características dos passivos contingentes e possíveis fatores que influenciem em sua significância nas empresas estrangeiras que negociam ações na bolsa de valores de Nova York (NYSE). Para cumprir o objetivo geral, foram também elaborados objetivos específicos, fornecendo um norte ao desenvolvimento da pesquisa. São estes:

-

Identificar as características dos passivos contingentes por variável definida;

-

Comparar estatisticamente a distribuição da significância financeira dos tipos de contingências, utilizando cada uma das variáveis geradas pelas hipóteses, buscando ao mesmo tempo fatores empíricos que expliquem os resultados.

1.2. Justificativa

O gerenciamento do risco da atividade empresarial é um tópico que vem ganhando cada vez mais destaque. Kaplan (2011), afirmou que o gerenciamento do risco é um dos tópicos de pesquisa mais importantes da atualidade e uma pergunta interessante a ser respondida é como quantificar os riscos ou desenvolver indicadores de risco para eventos que ainda não ocorreram.

O estudo de passivos contingentes é escasso, como será demonstrado no tópico de estudos anteriores no referencial teórico, e acredita-se que este é um assunto que ainda será aprimorado futuramente.

A crise financeira de 2008 despertou a atenção para, entre outras coisas, os instrumentos financeiros e seus métodos de mensuração e evidenciação. Darós e Borba (2005) demonstraram que empresas brasileiras não estavam evidenciando seus instrumentos financeiros em conformidade com normativo da CVM, afirmando que muitas empresas não demonstravam como esses instrumentos eram gerenciados.

1.3. Delimitações do estudo

A presente pesquisa possui delimitações relacionadas ao período estudado, visto que abrange os demonstrativos financeiros apenas do ano de 2010. Devido sua figura predominantemente qualitativa, as conclusões são provenientes de resultados qualitativos e, por isso, subjetivos e algumas vezes carentes de confirmações estatísticas que deem mais embasamento a estes resultados.

2. FUNDAMENTAÇÃO TEÓRICA

Ao centralizar a pesquisa na evidenciação de contingências, esta fundamentação teórica obriga-se a tratar de (i) disclosure e de (ii) contingências. Ainda, para proporcionar um alicerce ao objetivo da pesquisa, buscou-se um referencial teórico que tratasse sobre a (iii) influência cultural na contabilidade. Ao final, para trazer mais qualidade à pesquisa, realizou-se também uma busca de (iv) estudos anteriores semelhantes, nacionais e internacionais.

2.1 Disclosure

O disclosure ou evidenciação está ligado com a teoria da agência e a governança corporativa. Governança corporativa trata-se dos meios que os fornecedores de capital das companhias asseguram que receberão um retorno de seu investimento (Shleifer e Vishny, 1997). Esta breve, mas completa definição de governança corporativa de Shleifer e Vishny alinha-se com a teoria da agência, que defende a existência dos custos de agência, que são os custos que os donos do capital incorrem para que seus investimentos sejam geridos pelos agentes da forma mais adequada possível (JENSEN e MECKLING, 1976).

A pesquisa sobre disclosure de informações financeiras e não financeiras tem sido altamente disseminada na academia contábil. Disclosure voluntário (CHEN, DEFOND e PARK, 2002; HEITZMAN, WASLEY e ZIMMERMAN, 2010), disclosure ambiental (CLARKSON et al., 2008; CHO, ROBERTS e PATTEN, 2010), transparência (BUSHMAN, PIOTROSKI, e SMITH, 2004, NICHOLLS, 2009), assimetria informacional (HEALY e PALEPU, 2001, BROWN, HILLEGEIST, e LO, 2009), derivativos (ZHANG, 2009, AHMED, KILIC, e LOBO, 2011) e evidência de riscos (TANG, 2011, SERAFEIM e RIEDL, 2011) são algumas publicações que envolvem o disclosure.

Chen, Defond e Park (2002) abordaram o disclosure voluntário no aspecto da divulgação voluntária da Posição Financeira junto aos relatórios trimestrais. Verificou-se que os gestores escolhem divulgar os números do balanço quando os resultados do período divulgado são pouco informativos (em casos de prejuízo, por exemplo) ou quando ganhos futuros são relativamente incertos.

Um ponto também levantado sobre disclosure voluntário é o exposto por Verrecchia (2001) em seu estudo seminal sobre disclosure, onde se afirma que as empresas tendem a não divulgar informações opcionais consideradas desfavoráveis e tendem a divulgar as que consideram favoráveis.

Heitzman, Wasley e Zimmerman (2010) avaliaram o disclosure voluntário conjuntamente com a materialidade dessa evidenciação, defendendo que ao se avaliar os motivos que a gestão possui para realizar o disclosure voluntário, os itens materiais devem ser enfraquecidos na análise.

No âmbito do disclosure ambiental, foi verificado que melhor desempenho ambiental está associado com maior disclosure ambiental (CLARKSON et al., 2008), o que pode significar que quanto mais informações boas sobre sua performance ambiental uma empresa tem, mais interesse ela possui em evidenciar isso. Ainda sobre o disclosure ambiental, Cho, Roberts e Patten (2010), analisam as divulgações feitas pelas companhias demonstrando que as empresas que não apresentaram uma boa performance ambiental tendem a apresentar mais otimismo e menos certeza em seu discurso em comparação com as empresas que apresentam melhor performance.

Importantes estudos também foram conduzidos com a intenção de revisar a literatura sobre disclosure e Beyer et al. (2010) e Berger (2011) são dois deles, com análises do ambiente de evidenciação financeira feitas por meio da revisão da publicação recente sobre o assunto, dividindo os tipos de disclosure que afetam o mercado em três categorias: voluntário, obrigatório e relatórios de analistas. Os estudos concluem que a pesquisa sobre disclosure progrediu significativamente na última década e que pelos desenvolvimentos atuais existe grande otimismo para que a próxima década seja semelhante (BERGER, 2011).

Hail, Leuz e Wysocki (2010) levantam um interessante aspecto sobre a divulgação de informações que é a prática de benchmarking que os investidores realizam, ao conduzirem suas análises.

2.2 Contingências passivas e provisões – IAS 37

Os passivos contingentes e as provisões receberam tratamento especial no normativo financeiro contábil internacional. Tanto o FASB quanto o IASB possuem normativos específicos sobre os passivos contingentes e provisões, sendo o SFAS 5 a norma no FASB e o IAS 37 no IASB.

Uma contingência passiva existe quando é possível que a companhia irá reduzir um ativo ou desembolsar caixa para liquidar alguma obrigação que venha a existir. Essa possibilidade está ligada a um evento que ainda não ocorreu e que a companhia não tem controle sobre, tornando a mensuração do valor que será desembolsado e a data de seu vencimento incertas.

O normativo do IASB divide as provisões e contingências em três probabilidades de ocorrerem: provável, possível e remota. Quando se tratar da probabilidade “provável”, a operação deve gerar uma provisão e ser registrada no Demonstrativo da Posição Financeira da companhia, além de ir para o resultado, afetando o lucro do período. No caso da probabilidade ser “possível”, as companhias precisam apenas fazer uma divulgação da natureza e dos valores envolvidos na operação, não havendo nenhum registro de valores nos demonstrativos financeiros. Para a probabilidade “remota”, nenhuma ação é necessária ser tomada, não havendo necessidade de nenhum registro ou divulgação por parte da empresa.

Sobre divulgações de provisões e contingências o normativo solicita informações quantitativas como os valores das provisões no início e no fim do período, inclusão de provisões adicionais (inclusive novas provisões) no período, quantidades baixadas durante o período, valores revertidos pela sua não ocorrência e o aumento dos valores das provisões no período devido ao cálculo do ajuste a valor presente e os efeitos de qualquer mudança na taxa de desconto utilizada (IAS 37:84). Além das informações quantitativas, devem-se divulgar também informações qualitativas a respeito das provisões, conforme o IAS 37:85.

Tsakumis (2007) expõe que a norma internacional de contingências e provisões requer um substancial julgamento em suas classificações de probabilidade dos eventos que virão a ocorrer. Ainda, Campbell, Sefcik e Soderstrom (2003) afirmam que, por definição, as datas de vencimento e os valores das obrigações financeiras de passivos contingentes das empresas são incertos e sujeitos ao desfecho de eventos futuros, permitindo grande subjetividade por parte da companhia para reconhecer ou evidenciar esses passivos.

2.3 Passivos contingentes e as diferenças culturais

Nobes (2011) defende que a subjetividade impressa no normativo do IASB permite que perfis nacionais de IFRS surjam, com suas próprias características. Isto significa que empresas do mesmo setor, por exemplo, podem apresentar diferentes características de passivos contingentes e provisões, por conta dessa diferenciação cultural, ao aplicarem o IFRS.

Existem algumas classificações na literatura contábil que dividem os países em tipos, utilizando parâmetros diferentes. Uma classificação existente utilizada é a Anglo versus Europa continental, contrariada por Cairns (1997), Alexander e Archer (2000) e d’Arcy (2001), mas defendida por Mueller (1967), Nobes (1983), Doupnik e Riccio (2006) e Doupnik e Salter (1993). Essa classificação dicotômica pressupõe a existência de diferenças de práticas contábeis, sob o mesmo normativo, nas empresas dos países que compõem cada categoria.

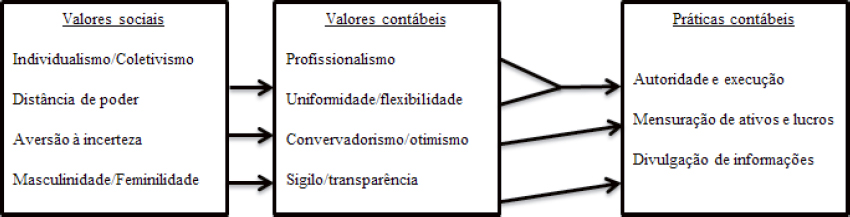

Esse tipo de classificação geralmente se baseia na teoria de Gray (1988)1. Gray utilizou os valores culturais presentes no estudo de Hofstede (1980) para relacioná-los com valores contábeis, criando assim quatro dimensões de sistemas contábeis nacionais com características próprias.

Conforme demonstrado na Figura 1, Gray demonstra que os valores sociais expostos por Hofstede (1980) resultam em quatro valores contábeis: profissionalismo, uniformidade/ flexibilidade, otimismo/conservadorismo e sigilo/transparência. Esses valores contábeis por sua vez dão origem a diferentes tipos de práticas contábeis que se refletem nos demonstrativos financeiros pela tratamento diferenciado que se dá à mensuração de ativos e lucros e até à divulgação de informações.

O terceiro valor contábil, conservadorismo e otimismo, tem relação direta com os passivos contingentes e as provisões, já que sua mensuração e classificação em categorias de probabilidade (provável, possível e remoto) estão sujeitas à subjetividade e julgamento dos preparadores das demonstrações financeiras.

Esse julgamento pode ser diferenciado conforme o perfil conservador ou otimista do contador que prepara os demonstrativos financeiros. Um preparador otimista (conservador) tende a mensurar e classificar menos (mais) passivos contingentes, pois, conforme Gray (1988), o conservadorismo é uma preferência por uma abordagem mais cautelosa na mensuração de valores.

O quarto valor (sigilo e transparência) também se relaciona com o tema da pesquisa, pois os passivos contingentes devem ser apenas divulgados nas demonstrações financeiras e não reconhecidos. Por isso, passivos contingentes em ambientes sigilosos (transparentes) tendem a ser menos (mais) divulgados.

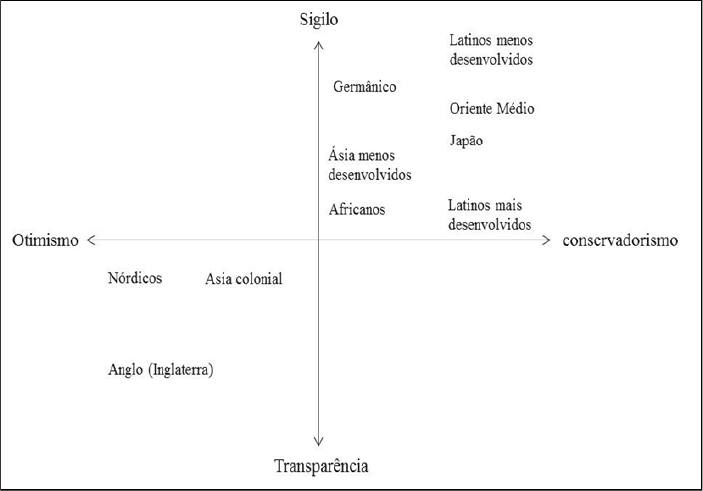

Gray demonstra por meio de um gráfico cartesiano como se distribuem determinados países em níveis de sigilo/transparência e conservadorismo/otimismo, considerando a característica de cada um deles, como pode ser observado na Figura 2. Observa-se que os países possuem magnitudes diferentes em cada uma das categorias (conservadorismo e transparência). O Brasil (Latinos mais desenvolvidos) é muito conservador e pouco sigiloso, a China (Ásia colonial) é pouco otimista e pouco transparente e a Inglaterra (Anglo) é muito otimista e muito transparente, por exemplo.

Outra classificação existente é a que utiliza o sistema legal dos países para determinar se existem diferentes práticas contábeis. A divisão entre países do code law e common law é defendida por Guenther e Young (2000), Hung (2000), Ali e Hwang (2000), Ball et al. (2000), Hope (2003) e Barniv (2005). Gray (1988) também inclui a diferenciação entre sistemas legais em sua teoria sobre as diferenças culturais que podem afetar a evidenciação contábil.

Essa possível diferença de práticas pode gerar diferenças de mensuração e julgamento de reconhecimento envolvendo as contingências passivas e provisões, como testado por Tsakumis (2007). Jaggi e Low (2000), por exemplo, não encontraram diferenças entre o sistema legal das empresas em sua pesquisa, declarando que é possível que culturas globais se sobressaiam em relação às possíveis diferenças culturais geradas pelos diferentes sistemas legais (common law e code law).

2.4 Estudos similares

Poucos estudos utilizam as contingências passivas e provisões de forma descritiva. Predominantemente, estudos utilizam o tema em si (e não evidências empíricas) para tratar de outros assuntos, como a diferença cultural na avaliação e mensuração de valores (TSAKUMIS, 2007), a diferença causada pela perspectiva empresarial entre analista, auditor ou gestor na evidenciação de informações (AHARONY e DOTAN, 2004) ou a capacidade das informações contábeis (contingências) de reduzir incertezas (CAMPBELL, SEFCIK e SODERSTROM, 2003).

Outro estudo encontrado envolve um experimento analisando o impacto que as contingências ambientais causam em decisões de investimento dependendo do volume de valores que são divulgados (KENNEDY, MITCHELL e SEFCIK, 1998). Existem também estudos que focam no nível de disclosure das empresas em relação às provisões e passivos contingentes (OLIVEIRA, BENETTI e VARELA, 2011 e FONTELES ET AL., 2012).

Tsakumis (2007) analisa a diferença de julgamento que contadores gregos e norte-americanos exercem quando analisam e mensuram contingências e suas nomenclaturas (provável, possível e remoto), não encontrando diferenças de julgamento. Aharony e Dotan (2004) comparam as diferenças de análises dos julgamentos sobre provisões e contingências que analistas e preparadores das demonstrações possuem, utilizando o prisma do conservadorismo. Os autores encontraram diferenças, ao verificar que os analistas são mais conservadores ao analisar os números de provisões e contingências do que os preparadores das demonstrações.

Campbell, Sefcik e Soderstrom (2003) demonstram o potencial que a evidenciação de contingências possui para reduzir a incerteza ou insegurança em relação a determinados assuntos que o mercado tem conhecimento e que possam afetar a companhia. Na pesquisa de Kennedy, Mitchell e Sefcik (1998) verificou-se que os valores constantes nas divulgações de contingências ambientais causam impacto nas análises de investidores, que tendem a sofrer um efeito âncora, estimando piores resultados para a companhia analisada que outros analistas que receberam números menores.

Já Gleason e Mills (2002) utilizaram dados empíricos e investigaram fatores que explicassem as decisões das companhias em reconhecer ou evidenciar contingências passivas tributárias. Os autores analisaram cem empresas durante nove anos e encontram evidências de que as empresas escolhem não divulgar contingências tributárias que ultrapassam uma regra geral de 5% da receita no período.

No que se refere ao SFAS 52, Du e Stevens (2010) analisaram, por meio de um experimento, a existência de um padrão na conversão de probabilidades numéricas para probabilidades verbais. Os autores encontram um padrão de interpretação onde é possível identificar limites de registro e divulgação na conversão de probabilidades expressas numericamente, em porcentagens, para probabilidades expressas em texto, de acordo com o texto do SFAS 5, como provável, razoavelmente possível e remoto.

Oliveira, Benetti e Varela (2011) verificam o nível de divulgação de empresas brasileiras na BM&FBOVESPA em relação à adoção do CPC 25 (provisões e contingências), demonstrando que não houve impacto na divulgação de provisões e passivos contingentes, por já ser um procedimento adotado pelas empresas (OLIVEIRA, BENETTI e VARELA, 2011).

Fonteles et al. (2012) buscaram analisar o que determina a divulgação ou não das provisões e passivos contingentes. Assim como Oliveira, Benetti e Varela (2011), os autores encontraram um baixo nível de aderência ao CPC 25, além de concluir que a evidenciação de passivos contingentes e provisões é positivamente influenciada pelas variáveis setor de atividade, segmento de listagem na BM&FBOVESPA, tamanho, rentabilidade e liquidez.

No estudo de Doupnik e Riccio (2006), os autores verificam a teoria de Gray ao analisar duas amostras de contadores, norte-americanos e brasileiros. Os autores encontram evidências em relação ao aspecto da teoria de Gray que fala sobre o conservadorismo, confirmando que a cultura afeta a forma como os contadores interpretam expressões verbais de probabilidade. Dentre os diversos itens de análise das expressões verbais utilizadas pelos autores, um deles foram as expressões verbais existentes no IAS 37.

A maioria dos estudos encontrados não traz dados das empresas (o único estudo encontrado que utilizava dados das empresas era o de Gleason e Mills (2002)), focando em análises relacionadas à norma e seus diferentes fatores de interpretação, além da avaliação do nível de divulgação das empresas, analisando a aderência ao normativo de provisões e contingências, porém sem valores.

3 METODOLOGIA

3.1 Delineamento da Pesquisa

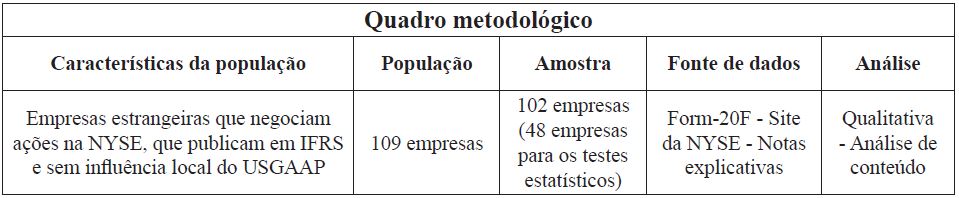

O delineamento metodológico da presente pesquisa pode ser verificado no Quadro 1. Visando simplificar o entendimento da metodologia aplicada nesta pesquisa, foi desenvolvido o Quadro 2 com o resumo das principais características e informações do processo metodológico aplicado. O resumo visa trazer numa visão breve e completa como se deu o processo para coletada de dados.

3.2 Seleção da Amostra

A população definida para este estudo foram as empresas estrangeiras da Bolsa de Valores de Nova York que utilizavam o padrão contábil IFRS no ano de 2010. A amostra escolhida é composta pelos países dos continentes da América Latina, Europa e Ásia/Pacífico, os continentes que possuíam elevada (maior que 20) quantidade de empresas para análise.

Todos os países da amostra foram considerados para a execução das análises qualitativas e quantitativas. Porém, para os testes estatísticos da variável gerada pela teoria de Gray foram considerados apenas os países que possuíam mais de 10 empresas individualmente, visando trazer mais adequabilidade à análise através dos testes estatísticos, evitando agrupar países com uma pequena quantidade de empresas neste tipo de variável. A amostra final foi composta por 102 empresas.

3.3 Coleta de dados

A coleta de dados foi realizada por meio do relatório Form-20F que as empresas estrangeiras da NYSE são obrigadas a publicar anualmente. Pelo fato de seu formato ser padrão para todas as empresas, foi possível conduzir uma coleta de dados relativamente homogênea.

Nos relatórios Form-20F as empresas são obrigadas a divulgar as notas explicativas dos demonstrativos financeiros adicionalmente ao que é chamado de “Front pages” (front).

No front, as empresas devem divulgar informações padrões, de certa forma, requisitadas pela NYSE. Uma dessas informações padrões é a que consta no Item 8 (Informações Financeiras – Procedimentos Legais) que todas as empresas precisam apresentar. Tratam-se de informações de processos em andamento e litígios em geral, seja qual for o tipo.

Foram analisadas também as notas explicativas das companhias, procurando notas que possuíssem as informações de contingências e provisões.

Todos os valores contingentes foram classificados por tipo, em cinco grandes categorias: ambiental, cíveis, trabalhistas, tributárias e garantias. A categoria garantias envolve garantias de produtos ou garantias financeiras.

3.4 Tratamento dos dados

Foram realizados testes estatísticos não paramétricos para a confirmação das hipóteses desenvolvidas, de acordo com a divisão de cada uma das amostras. Para a divisão do sistema legal do país (common law ou code law) utilizou-se o teste de Mann-Whitney, mais apropriado para a verificação da diferença entre duas populações. A divisão das empresas em setores e também em continentes foi tratada pelo teste de Kruskal-Wallis, que permite verificar se três ou mais populações são de fato diferentes.

A significância financeira foi calculada utilizando-se um índice alcançado pela divisão das contingências totais pelo patrimônio líquido das empresas. Por meio desse índice é possível alcançar um poder de relação entre as empresas muito maior do que o simples uso dos valores absolutos em moeda das contingências.

3.5 Formulação das hipóteses

As hipóteses foram desenvolvidas visando a melhor forma de tentar responder ao problema de pesquisa, onde cada uma das hipóteses fortalece as outras conforme sua resposta. Foram testadas três hipóteses sob o mesmo prisma: o que pode influenciar na significância financeira das contingências das empresas.

Dessa forma, escolheram-se três possíveis fatores: o setor da empresa, o sistema de leis do país da empresa e a influência dos valores culturais do país da empresa. Todos estes fatores foram comparados com o Patrimônio Líquido das companhias.

Para os testes do sistema legal e do setor, foram utilizadas todas as empresas da amostra. Para a verificação da influência da teoria de Gray os testes foram conduzidos com as empresas do Brasil, China e Inglaterra apenas.

Essa diferenciação se deu após a segregação dos países de acordo com cada variável. Para a análise da teoria de Gray considerou-se mais adequado utilizar apenas os países com uma quantidade de empresas maior que dez. Assim, apenas Brasil, China e Inglaterra foram analisados isoladamente sob esse espectro.

Algumas análises qualitativas foram realizadas utilizando a divisão da NYSE por continentes: América Latina, Ásia/Pacífico e Europa, como uma forma de agrupamento.

3.5.1 Setor da empresa

O setor da empresa pode exercer um papel decisivo na significância financeira que as contingências passivas e as provisões podem ter em uma empresa. Cada setor está exposto a diferentes tipos de riscos operacionais, onde uma empresa que lida diretamente com consumidores finais (consumer goods e consumer services) pode estar mais exposta a litígios cíveis e uma empresa de petróleo e gás pode estar mais exposta a catástrofes ambientais, por exemplo.

Ao se isolar o setor como uma variável de diferenciação de significância financeira, os dados podem demonstrar que tais diferenças não são refletidas em provisões e contingências, além de também ser possível checar quais as contingências passivas mais recorrentes em cada um dos setores.

Existem nove setores na NYSE: materiais básicos, serviços ao consumidor, produtos ao consumidor, petróleo e gás, tecnologia, indústria médica, telecomunicações, utilidades e industrial. A divisão das empresas de acordo com essa classificação de setores é a mesma utilizada por Nobes (2011).

3.5.1.1 Influência do sistema legal

O sistema legal do país onde a empresa se localiza também é um fator relevante a ser checado, visto que, conforme o referencial teórico, o sistema legal pode interferir nas práticas contábeis e de divulgação de uma empresa. Ao utilizar o sistema legal como uma variável, o presente estudo irá verificar se, no que diz respeito a contingências passivas, existem ou não diferenças de práticas contábeis causadas por diferentes sistemas legais predominantes nos países. Neste estudo foi utilizada a classificação de sistemas legais em dois grandes grupos: common law e code law, conforme La Porta et al. (1996).

O que se espera encontrar ao incluir esta variável como hipótese de pesquisa tem fundamento na pesquisa de Tsakumis (2007). Ao se incluir o sistema legal do país onde a empresa se encontra será possível analisar a influência que a cultura, por meio da forma como o sistema legal dos países é composto, causa no julgamento de mensuração e divulgação das contingências passivas.

3.5.1.2 Influência da Teoria de Gray

A análise da teoria de Gray se faz através da classificação dos países em cada espectro do gráfico de Gray (Figura 2). Brasil, China e Inglaterra estão classificados em três posições diferentes, indicando valores culturais dissemelhantes, o que seria um indicativo da existência de um tratamento diferente para as contingências para estes países.

Para que a análise da teoria de Gray faça sentido, deve-se observar os tipos de características culturais de cada país para verificar se os resultados de cada país realmente condizem com seus valores culturais. Uma das características é o conservadorismo e, por exemplo, um país mais conservador tende a apresentar mais passivos contingentes que um país menos conservador, pela característica passiva e subjetiva das contingências.

Além disso, a boa distribuição de setores semelhantes e de empresas de grande porte entre os países ajuda a reduzir essa possível lacuna.

4. DESCRIÇÃO E ANÁLISE DOS RESULTADOS

4.1 Estatística descritiva dos dados

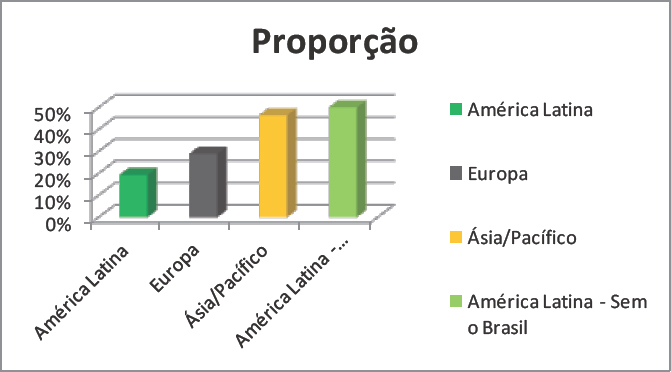

Foi possível observar como a amostra da pesquisa se comportou de maneira geral, em relação à própria existência ou não de passivos contingentes. As empresas do Brasil se destacam, pois, apesar de serem numerosas na amostra (19 empresas), todas elas evidenciaram valores de passivos contingentes, fato este que não ocorreu com o restante dos continentes.

De acordo com a Figura 3, na Europa, das 45 empresas da amostra, 13 (29%) não divulgaram nenhum passivo contingente. Na Ásia essa proporção foi de 46%, onde 13 empresas do total de 28 na amostra não divulgaram nenhuma contingência passiva. Na América Latina 19% das empresas não apresentaram contingências, mas ao se excluir o Brasil a proporção sobe para 50%.

Figura 3

Proporção das empresas que não apresentaram passivos contingentes

Ressalta-se que o Brasil é o país que mais publica contingências passivas e onde a grande maioria das contingências passivas é composta por contingências tributárias (67% em média geral para todas as empresas brasileiras).

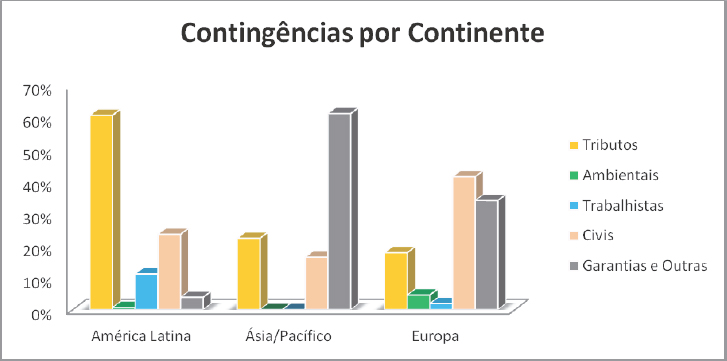

A análise das contingências por continentes demonstra uma predominância única em cada um dos continentes, facilmente percebida na Figura 4. O continente da América Latina desponta nas contingências tributárias, enquanto que na Europa destacam-se as contingências de processos cíveis. Também na Europa, a categoria de garantias se destaca composta principalmente por garantias financeiras e de produtos, ficando em segundo lugar. Já na Ásia/ Pacífico a categoria garantias é predominante, composta principalmente por garantias de produtos e garantias financeiras.

Figura 4

Distribuição das contingências por Continente

Dos cinco grupos de contingências, dois deles não se destacam em nenhum continente: as ambientais e as trabalhistas. As ambientais e trabalhistas são praticamente ausentes na Ásia/ Pacífico e as menos significativas na Europa. As contingências trabalhistas possuem maior presença na América Latina, onde figuram como o terceiro maior tipo de contingência.

Por comparação entre continentes, os passivos contingentes ambientais são maiores na Europa (ausentes na Ásia/Pacífico e insignificantes - 1% - na América Latina). Para os passivos contingentes em destaque na América Latina, as empresas que mais contribuem para a predominância das contingências tributárias são a CDB do Brasil, América Móvil do México, TAM do Brasil e Tele Norte Leste, também do Brasil. Os destaques da Europa que potencializam os passivos contingentes cíveis são a SAP e a Siemens da Alemanha, Repsol da Espanha e France Telecom da França. Na Ásia/Pacífico o destaque das garantias contingentes é fomentado pela Wipro da Índia, China Yuchai de Singapura e pela China Unicom da China.

A maior relevância das contingências tributárias na América Latina despertou o interesse na verificação das mesmas contingências nos demais continentes. Na Europa os passivos contingentes tributários ficaram como terceiro tipo mais encontrado. Os valores são provenientes de quatro empresas que apresentaram basicamente apenas contingências tributárias: Ternium e Tenaris de Luxemburgo, Syngenta da Suíça e Portugal Telecom de Portugal.

Nas empresas Tenaris e Ternium, curiosamente, seus passivos contingentes tributários são originários de suas operações na Argentina. Na Tenaris, as contingências vêm de sua subsidiária Siderca (que opera na Argentina), referente a um auto de infração aplicado pelo fisco argentino relacionado ao imposto de renda. A situação para a Ternium é idêntica: erro de dedutibilidade na apuração do imposto de renda. Na Syngenta a situação se repete: suas contingências tributárias são provenientes de suas operações na América Latina, dessa vez no Brasil. Apenas a natureza é diferente, na Syngenta as disputas com o fisco brasileiro são em relação ao imposto de importação.

A Portugal Telecom também atribui seus passivos contingentes tributários ao Brasil, inclusive escrevendo em suas considerações que o sistema tributário do Brasil é complexo. Suas contingências passivas tributárias se originam das operações da Oi e referem-se a disputas fiscais de tributos diversos.

Na Ásia/Pacífico as contingências tributárias se originam da PT Indosat de telecomunicações da Indonésia e da Tata Motors e a farmacêutica DR Reddys, ambas da Índia. A DR Reddys está sendo questionada como corresponsável em relação a alguns preços que um de seus fornecedores praticam. Esses preços estão sendo reavaliados pelo fisco e alguns valores estão sendo requeridos da companhia, por conta de possível erro de base de cálculo tributária. Já a Tata Motors possui diversos tipos diferentes de tributos em processos com o fisco indiano. A PT Indosat possui incongruências em relação ao cálculo do seu imposto de renda, segundo questionamentos do fisco da Indonésia. O processo ainda está em andamento e a companhia acredita não ser provável qualquer pagamento.

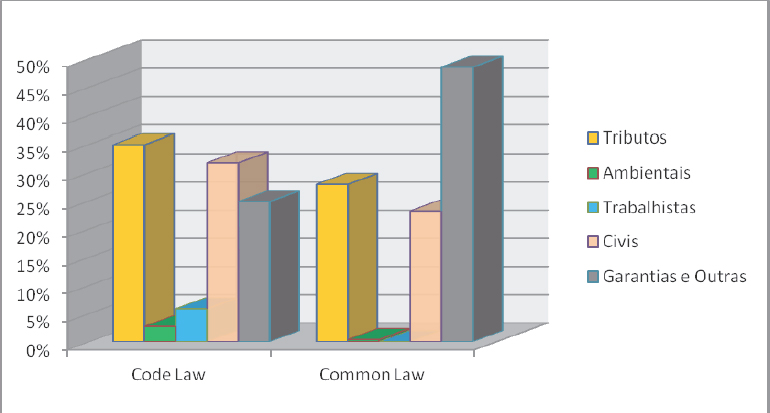

Ao utilizar-se a segregação entre os sistemas legais observa-se uma divisão mais equilibrada, porém ainda com destaques (Figura 5). Para o common law o destaque é das garantias (puxadas em grande parte pela Inglaterra, maior representante do common law), enquanto que para o code law o destaque é das contingências tributárias (puxadas pelo Brasil, maior representante dos países code law).

Figura 5

Distribuição das contingências Sistema Legal

Novamente as contingências trabalhistas e ambientais desempenham papel diminuto e as tributárias, cíveis e garantias são as principais. O principal motivo para as contingências tributárias nos países common law serem elevadas (ficando na segunda posição) são as empresas indianas, que possuem uma média de 60% de contingências tributárias entre elas.

Adominância dos passivos contingentes gerados por garantias é grande nos países common law. Esse resultado é gerado principalmente pelas inglesas BT Group de telecomunicações e IHG de hotéis, pela indiana Wipro de tecnologia, pela China Yuchai da Singapura que produz caminhões e utilitários e pela australiana Sims Metal.

As garantias dadas são divididas em dois tipos principais: garantias de financiamentos próprios e garantias para financiamento de clientes. A China Yuchai de Singapura, por exemplo, forneceu garantias financeiras aos empréstimos fornecidos pelos bancos aos clientes que compraram alguns de seus produtos. O restante das companhias possuem contratos de garantia por desempenho de suas subsidiárias (ou própria) para com acionistas não controladores ou garantias de cobertura de pagamento das parcelas dos empréstimos, caso suas subsidiárias deixem de pagar tais empréstimos para o banco financiador.

As maiores exposições são da IHG (33% do seu patrimônio líquido comprometido por garantias), BT Group (13% do patrimônio) e Wypro (8% de seu patrimônio líquido).

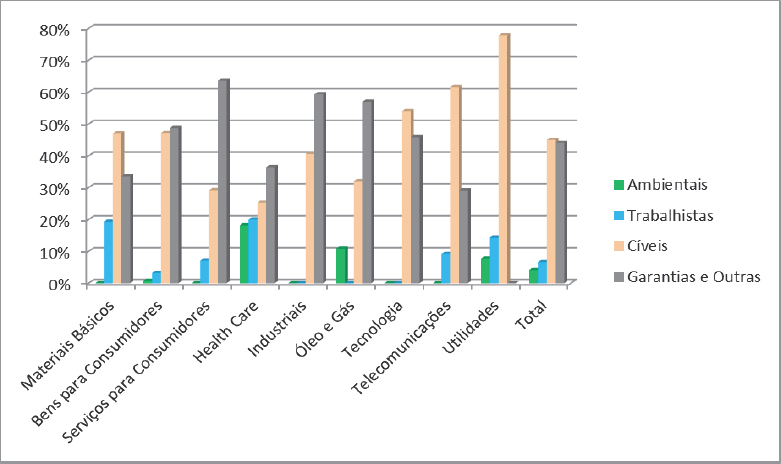

A divisão dos passivos contingentes por setores destaca algumas predominâncias diferentes das outras classificações (continentes e sistema legal), além de auxiliar nas análises e também demonstrar as origens de algumas contingências. Para analisar os setores, optou- se por excluir as contingências tributárias, pois são um tipo de contingência de origem mais econômica (país) do que de negócio (setor). As outras categorias foram mantidas, pois pode-se considerar que todas são influenciadas de alguma forma pelo setor. Percebe-se, por exemplo, que as contingências ambientais são provenientes apenas dos setores Petróleo e Gás, Health Care e Utilidades.

A elevada contingência ambiental apresentada no setor de health care (Figura 6) é causada em grande parte pela francesa farmacêutica Sanofi. Grande parte das contingências ambientais da Sanofi se refere a potenciais indenizações ambientais por poluição relacionadas à produção de componentes químicos.

Figura 6

Distribuição das contingências por Setor

No setor Petróleo e Gás as contingências ambientais são mais relevantes e resultam principalmente de garantias de risco de poluição por atividades potencialmente poluidoras, multas ambientais por motivos diversos ainda em processo de defesa e processos criminais ambientais envolvendo poluição de áreas aquáticas (rios, mares, etc) e plantações.

Para o setor de Petróleo e Gás destaca-se o caso da British Petroleum (BP), presente na amostra, onde não havia nenhuma contingência ambiental. No entanto, as provisões ambientais estavam elevadas e o total de provisões frente ao Patrimônio Líquido da empresa estava no montante de 33%, bem acima da média geral de 9%. Tal efeito acabou se refletindo no resultado do período da BP, que apresentou um prejuízo de mais de três bilhões de dólares.

A BP não apresentou nenhuma contingência ambiental porque em 20 de Abril de 2010 ocorreu um vazamento em uma de suas plataformas no Golfo do México. Esse vazamento foi um evento na companhia que apresentou certeza suficiente para que qualquer passivo contingente que existisse relacionado a potenciais poluidores fosse reconhecido no resultado como uma provisão. Por este motivo as provisões da BP estavam altas e não havia passivos contingentes ambientais na data do balanço.

A predominância das contingências cíveis no setor de tecnologia se deve principalmente a disputas litigiosas de propriedade intelectual e patentes, que envolvem valores elevados devido à própria natureza destas empresas, que tendem a ter o capital intelectual e o intangível elevados proporcionalmente a outras companhias, se comparados à composição de seus itens de balanço.

No setor de utilidades a predominância é de empresas fornecedoras de energia ou de saneamento básico. A grande quantidade de contingências de natureza cível se dá principalmente pelo elevado número de processos iniciados por consumidores finais, requerendo algum tipo de ajuste às taxas que estão sendo cobradas, assim como pedidos de restituição por danos causados pela suposta falha na prestação dos serviços, ocasionando perdas diversas pela falta de energia, por exemplo.

4.2 Fatores que influenciam na significância financeira dos passivos contingentes

Foram testadas as três hipóteses da pesquisa. As possíveis diferenças de contingências existentes através da diferenciação da teoria de Gray e entre setores foram verificadas pelo teste de Kruskall-Wallis, enquanto que as diferenças nas contingências passivas entre sistemas legais foram checadas pelo teste de Mann-Whitney. Essas são as médias alcançadas por meio da divisão entre contingências totais e o patrimônio líquido das empresas, demonstrando o quanto os passivos contingentes representam financeiramente para as empresas da amostra.

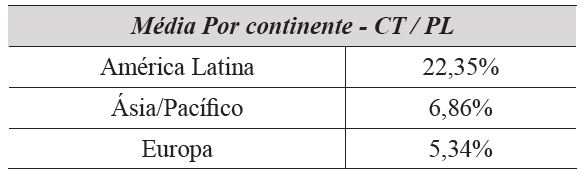

A significância financeira das contingências por sistema legal é apresentada no Quadro 3, onde se percebe que as empresas pertencentes ao sistema code law possuem, em média, passivos contingentes relativamente maiores do que as do sistema common law. Já no Quadro 4 estão dispostas as médias divididas por continente, onde na América Latina, os passivos contingentes possuem uma representatividade de 22,35% do Patrimônio Líquido de suas empresas. Já a Europa e Ásia/Pacífico possuem médias muito abaixo, 5,34% e 6,86% respectivamente, demonstrando um menor risco derivado dos passivos contingentes.

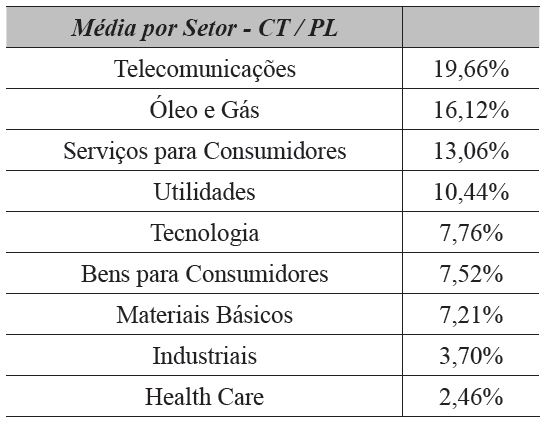

O Quadro 5 demonstra a distribuição da significância das contingências passivas por setor. A análise cruzada entre a Figura 3 e a Quadro 5 enriquece as informações, sendo possível verificar, por exemplo, que as contingências ambientais são muito mais relevantes, em termos de significância, no setor de Petróleo e Gás do que no setor de Health Care.

Ambos os setores possuem contingências ambientais compondo em torno de 10% do seu total e, no entanto, a representatividade dos passivos contingentes no setor de Petróleo e Gás (16,12%) é muito maior do que no setor de Health Care (2,46%), indicando que os valores de contingências ambientais no setor de Health Care não são tão elevados em termos de relevância financeira.

Os valores do Quadro 5, assim como do Quadro 3, também não foram considerados como estatisticamente diferentes após realizar-se a análise do teste de Kruskall-Wallis.

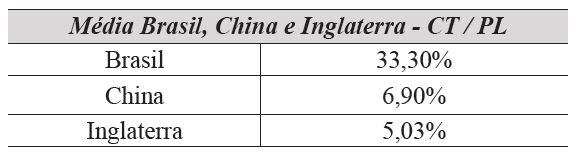

Os resultados do Quadro 6 demonstram como as médias dos países com a maior quantidade de empresas da amostra se apresentaram. A disposição das médias de Brasil, China e Inglaterra foi aproximadamente semelhante às médias apresentadas para os continentes, no Quadro 4, havendo apenas uma troca de posições entre China (Ásia/Pacífico) e Inglaterra (Europa). O Brasil seguiu a posição de destaque da América Latina, porém com uma média de significância mais acentuada que o seu continente.

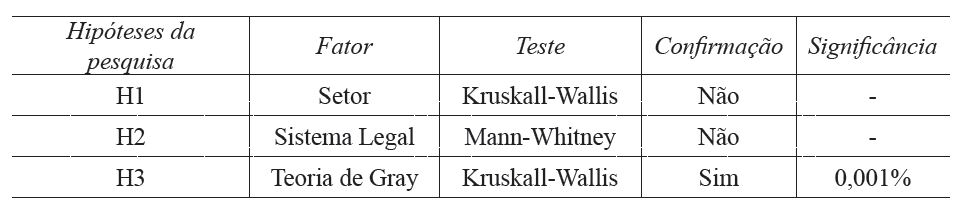

O Quadro 7 apresenta, resumidamente, os resultados das hipóteses de pesquisa testadas, seus respectivos graus de significância (quando confirmadas) e os testes executados. A única hipótese confirmada foi a da teoria de Gray. Isso significa que os valores culturais expostos pela teoria de Gray podem ser considerados como influenciadores nas decisões de mensuração e reconhecimento dos valores de passivos contingentes.

O único fator que diferenciou a significância financeira de passivos contingentes foi a teoria de Gray, com significância abaixo de 0,1%. As hipóteses originadas para a verificação dos fatores setor e sistema legal não foram consideradas estatisticamente diferentes. Pelas médias apresentadas na seção anterior, verifica-se que o Brasil possui uma média de significância financeira maior do que Inglaterra ou China, ou seja, maiores passivos contingentes evidenciados.

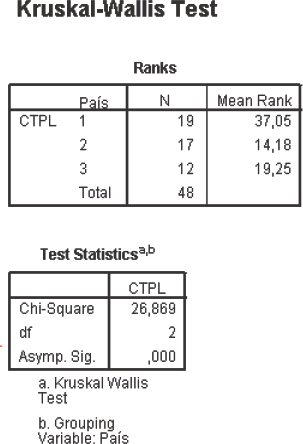

Os resultados do teste de Kruskal-Wallis para a confirmação da teoria de Gray estão dispostos na Figura 7. O Brasil (País 1) ficou com a média de classificação de 37,05, enquanto que China (País 2) e Inglaterra (País 3) ficaram atrás, com as médias de classificações de 14,18 e 19,25, respectivamente.

Figura 7

Output SPSS 17 - Teste de Kruskall-Wallis para a teoria de Gray

O teste também apresentou uma significância confortável, abaixo de 0,1, indicando que as médias apresentadas são estatisticamente diferentes. Dessa forma, observou-se que para a divulgação e significância financeira dos passivos contingentes em empresas que divulgam na NYSE, foi possível confirmar a teoria de Gray.

A teoria de Gray expõe que países latinos mais desenvolvidos, neste caso o Brasil, tendem a ser mais sigilosos que países como a China (Ásia colonial) e a Inglaterra (Anglo). No entanto, o Brasil também é considerado extremamente conservador, ao passo que China e Inglaterra são considerados otimistas. No que se refere ao sigilo/transparência, a Inglaterra é considerada extremamente transparente, enquanto que a China está classificada como moderadamente transparente. Observa-se que a China divulgou menos passivos contingentes que a Inglaterra, confirmando sua característica menos transparente em relação à Inglaterra (altamente transparente).

A diferença, contudo, foi pequena talvez pela característica mais otimista da Inglaterra frente á tênue característica otimista da China. Conclui-se assim que a teoria de Gray se adapta às evidências empíricas desta pesquisa, indicando que a cultura exerce influência na significância financeira dos passivos contingentes das empresas estrangeiras que publicam seus demonstrativos financeiros em IFRS na NYSE.

5. CONCLUSÃO

O estudo levantou os passivos contingentes de 102 empresas que publicam seus demonstrativos financeiros em IFRS na NYSE, utilizando hipóteses de pesquisa que pudessem explicar a forma como tais contingências foram distribuídas.

Na análise, o Brasil apresentou maior evidenciação relativa de valores, puxada principalmente pelas suas contingências tributárias, frente à China e Inglaterra. Os resultados, além de demonstrarem como se divide o quadro de passivos contingentes em empresas ao redor do mundo, trazem o Brasil como país que mais evidencia passivos contingentes dentre as empresas estrangeiras da NYSE.

Isso pode significar uma maior transparência das empresas brasileiras, ao evidenciarem e divulgarem, como pede o normativo contábil internacional, os valores de desembolsos de caixa que acreditam ser possíveis, conforme o conceito de passivos contingentes. Por outro lado, devido ao grande destaque encontrado nas contingências tributárias, a razão para esta diferença de divulgação pode estar na realidade de negócio das empresas brasileiras, que operam em um ambiente de normas tributárias excessivas, contraditórias e complicadas.

Observou-se que o Brasil divulgou mais contingências, estando classificado entre os países latinos mais desenvolvidos na teoria de Gray, onde tais países figuram como extremamente conservadores. A China, classificada como levemente otimista, porém menos transparente que a Inglaterra, divulgou menos passivos contingentes que esta, que é classificada por Gray como mais otimista e mais transparente ao mesmo tempo.

O fator cultura, representado pela teoria de Gray, demonstrou que empresas brasileiras tendem a divulgar mais passivos contingentes devido à sua característica social mais conservadora que empresas inglesas ou chinesas (mais otimistas).

A confusão do sistema tributário brasileiro e a briga existente entre as empresas e o fisco arrecadador ficam claras ao se analisar os números desta pesquisa. Muitas das contingências tributárias das empresas brasileiras são geradas por autos de infração onde a empresa está sendo contestada pelo fisco em relação a tributos que deixou de recolher ou que recolheu menos do que deveria. Ao registrarem passivos contingentes provenientes destas disputas, percebe-se que as companhias tendem a acreditar que irão vencê-las.

Além disso, a existência de autos de infração na legislação tributária brasileira facilita a caracterização da existência de obrigações presentes geradas por eventos passados, podendo ser um fator que facilite a existência de mais contingências, pelo fato de que os autos de infração despertam a necessidade de receberem um tratamento contábil.

Um interessante ponto de atenção está no fato de que algumas empresas (43%) não possuíam passivos contingentes ou possuíam valores muito pequenos divulgados se comparados com outras empresas. Revisitando a preocupação de Kaplan (2011) sobre a divulgação e mensuração de riscos das empresas, considera-se este fato alarmante, pois dada a realidade dos negócios e o tamanho das empresas que fizeram parte da amostra desta pesquisa, é pouco provável que uma empresa não possua nenhum passivo contingente ou que seus passivos contingentes sejam insignificantes, visto que a abrangência que envolve os passivos contingentes é extensa e engloba diversas esferas de risco de negócio, como visto anteriormente (cível, tributário, garantias financeiras e outros).

Esse ponto de atenção pode se estender aos auditores externos que auditam estas companhias. Viu-se no referencial teórico que não é benéfico para uma companhia divulgar passivos contingentes de valores elevados. Isto pode gerar certo desequilíbrio informacional no momento da companhia aplicar seu julgamento para decidir a divulgação ou não de passivos contingentes e provisões.

REFERÊNCIAS

AHARONY, J.; DOTAN, A. A Comparative Analysis of Auditor, Manager and Financial Analyst Interpretations of SFAS 5. Journal of Business Finance & Accounting. v. 31, n. 3-4, p. 475–504, 2004.

AHMED, A.S.; KILIC, E.; LOBO, G.J. Effects of SFAS 133 on the Risk Relevance of Accounting Measures of Banks’ Derivative Exposures. The Accounting Review. v. 86, n. 3, pp. 769-804, 2011.

ALEXANDER, D.; ARCHER, S. On the myth of “Anglo-Saxon” financial accounting. The International Journal of Accounting. v. 35, n. 4, p. 539-557, 2000.

ALI, A; HWANG, L.S. Country-specific factors related to financial reporting and the value relevance of accounting data 2000 Journal of Accounting Research, v. 38, n.1, p. 1-21, 2000.

BALL, R. International Financial Reporting Standards (IFRS): pros and cons for investors. Accounting and Business Research. v. 36, n. 1, p. 5-27, 2006.

BALL, R.; BROWN, P. An empirical evaluation of accounting income numbers. Journal of Accounting Research, v. 6, n. 2, 159-178, 1968.

BARDIN, Laurence. Análise de conteúdo. Lisboa: Edições 70, 1977.

BARNIV, R.; MYRING, M. An International Analysis of Historical and Forecast Earnings in Accounting-Based Valuation Models. Journal of Business Finance & Accounting. v. 33, n. 7-8, p. 1087-1109, 2006.

BEAVER, W.; LAMBERT, R.; MORSE, D. The information content of security prices. Journal of Accounting and Economics. v. 2, n. 1, p. 3-28, 1980.

BERGER, P.G. Challenges and opportunities in disclosure research—A discussion of ‘the financial reporting environment: Review of the recent literature. Journal of Accounting and Economics. v. 51, n. 1, p. 204-218, 2011.

BEYER, A.; COHEN, D.A.; LYS, T.Z.; WALTHER, B.R. The financial reporting environment: Review of the recent literature. Journal of Accounting and Economics. v. 50, n. 5, p. 296-343, 2010.

BROWN, S.; HILLEGEIST, S.A.; LO, K. The effect of earnings surprises on information asymmetry. Journal of Accounting and Economics. v. 47, n. 3, p. 208-225, 2009.

BUSHMAN, R. M.; PIOTROSKI, J.D.; SMITH, A.J. What Determines Corporate Transparency? Journal of Accounting Research. v. 42, n. 2, p. 207-252, 2004.

CAIRNS, D. The future shape of hamonozation: a reply. European Accounting Review. v. 6, n. 2, p. 305-348, 1997.

CAMPBELL, K.; SEFCIK, S.E.; SODERSTROM, N.S. Disclosure of Private Information and Reduction of Uncertainty: Environmental Liabilities in the Chemical Industry. Review of Quantitative Finance and Accounting. v. 21, n. 1, p. 349–378, 2003.

CHEN, S.; DEFOND, M.L.; PARK, C. W. Voluntary disclosure of balance sheet information in quarterly earnings announcements. Journal of Accounting and Economics. v. 33, n. 2, p. 229-251, 2002.

CHO, C. H.; ROBERTS, R. W.; PATTEN, D. M. The language of US corporate environmental disclosure. Accounting, Organizations and Society. v. 35, n. 4, p. 431-443, 2010.

CLARKSON, P.M.; LI, Y.; RICHARDSON, G.D.; VASVARI, F.P. Revisiting the relation between environmental performance and environmental disclosure: An empirical analysis. Accounting, Organizations and Society. v. 33, n. 1, p. 303-327, 2008.

DARÓS, L.L.; BORBA, J.A. Evidenciação de instrumentos financeiros derivativos nas demonstrações contábeis: uma análise das empresas brasileiras. Revista de Contabilidade e Finanças. v. 16, n. 3, p. 68-80, 2005.

D’ARCY, A. Accounting classification and the international harmonization debate — an empirical investigation. Accounting, Organizations and Society. v. 26, n. 4-5, p. 327- 349, 2001.

DOUPNIK, T.S.; SALTER, S.B. An empirical test of a judgemental international classification of financial reporting practices. Journal of International Business Studies, v. 24, n. 1, p. 41-60, 1993.

DOUPNIK, T.S.; RICCIO, E.L..The influence of conservatism and secrecy on the interpretation of verbal probability expressions in the Anglo and Latin cultural areas. The International Journal of Accounting. v. 41, n. 1, p. 237-261, 2006.

DU, N.; STEVENS, K. Numeric-to-verbal translation of probability expressions in SFAS 5. Managerial Auditing Journal. v. 26, n. 3, p. 248-262, 2011.

EASTON, P.D. Security returns and the value relevance of accounting data. Accounting Horizons. v. 13, n. 4, p. 399-412, 1999.

EASTON, P.D.; ZMIJEWSKI, M.E. Cross-sectional variation in the stock market response to accounting earnings announcements. Journal of Accounting and Economics. v. 11, n. 2, p. 117-141, 1989.

FONTELES, I.V.; NASCIMENTO, C. P. S. do; PONTE, V. M. R.; REBOUÇAS, S. M. D. P. Determinantes da evidenciação de provisões e contingências por companhias listadas na BM&FBOVESPA. In: Congresso USP de Controladoria e Contabilidade, 2012, São Paulo/SP. 12° Congresso USP, v. 1, p. 1-18, 2012.

GLEASON, C.A.; MILLS, L.F. Materiality and Contingent Tax Liability Reporting. The Accounting Review, v. 77, n. 2, p. 317-342, 2002.

GRAY, S. J. Toward a theory of cultural influence on the development of accounting systems internationally. Abacus, v. 24, n. 1, p. 1-15, 1988.

GUENTHER, D.A.; YOUNG, D. The association between financial accounting measures and real economic activity: a multinational study. Journal of Accounting and Economics. V. 29, n. 1, p. 53-72, 2000.

HAIL, L.; LEUZ, C.; WYSOCKI, P. Global Accounting Convergence and the Potential Adoption of IFRS by the U.S. (Part I): Conceptual Underpinnings and Economic Analysis. Accounting Horizons. v. 24, n. 3, p. 355-394, 2010.

HEITZMAN, S.; WASLEY, C.; ZIMMERMAN, J. The joint effects of materiality thresholds and voluntary disclosure incentives on firms’ disclosure decisions. Journal of Accounting and Economics. v. 49, n. 1-2, p. 109-132, 2010.

HENDRIKSEN, Eldon S. e VAN BREDA, Michael F. Teoria da Contabilidade. 5ª ed. São Paulo: Atlas, 1999.

HOFSTEDE, G. Culture’s consequences: International differences in work-related values. Beverlly Hills - Californiage: Sage, 1980.

HOPE, O.K. Firm-level Disclosures and the Relative Roles of Culture and Legal Origin. Journal of International Financial Management & Accounting. v. 14, n. 3, p. 218–248, 2003.

HUNG, M. Accounting standards and value relevance of financial statements: An international analysis. Journal of Accounting and Economics. v. 30, n. 3, p. 401-420, 2000.

JAGGI, B.; LOW, P.Y. Impact of Culture, Market Forces, and Legal System on Financial Disclosures The International Journal of Accounting, v. 35, n. 4, p. 495-519, 2000.

JENSEN, M.C.; MECKLING, W.H. Theory of the firm: Managerial behavior, agency costs and ownership structure. Journal of Financial Economics. v. 3, n. 4, p. 305-360, 1976.

KAPLAN, R.S. Accounting scholarship that advances professional knowledge and practice. The Accounting Review, v. 86, n. 2, p. 367-383, 2011.

KENNEDY, J.; MITCHELL, T.; SEFCIK, S.E. Disclosure of contingent environmental liabilities: Some unintended consequences? Journal of Accounting Research, v. 36, n. 2, p. 257-277, 1998.

LA PORTA, R.; LOPEZ-DE-SILANE, F.; SHLEIFER, A.; VISHNY, R.W. Law and Finance. NBER Working Paper, n. 5661, jul. 1996. Disponível em Disponível em http://ssrn.com/. Acesso em 15/01/2012.

MODIGLIANI, F; MILLER, M.H. The cost of capital, corporation finance and the theory of investment. The American Economic Review, v. 48, n. 3, p. 261-297, 1958.

MUELLER, G.G. International accounting. The international executive, v. 9, n. 4, p. 1-2, 1967.

NICHOLLS, A. “We do good things, don’t we?’: “Blended Value Accounting” in social entrepreneurship. Accounting, Organizations and Society, v. 34, n. 6-7, p. 755-769, 2009.

NOBES, C. Towards a General Model of the Reasons for International Differences in Financial Reporting. Abacus, v. 34, n. 2, p. 162-187, 1998.

NOBES, C. IFRS practices and the persistence of accounting system classification. Abacus, v. 47, n. 3, p. 267-283, 2011.

NOBES, C.W. International variations in perceptions of accounting journals. The Accounting Review, v. 60, n.4, p. 702-705, 1985.

NOBES, C. The survival of international differences under IFRS: Towards a research agenda. Accounting and Business Research, v. 36, n. 3, p. 233-245, 2006.

NOBES, C.W.; PARKER T. Comparative International Accounting, 9. ed, Prentice Hall, 2006.

OLIVEIRA, A. F.; BENETTI, J. E.; VARELA, P. S. Disclosure das Provisões e Dos Passivos e Ativos Contingentes: Um Estudo em Empresas Listadas na BM&FBOVESPA. In: Congresso da Associação Nacional dos Programas de Pós-Graduação em Ciências Contábeis (ANPCONT), 2011, Vitória/ES. V Congresso AnpCont, v. 1, p. 1-1, 2011.

RIEDL, E.J.; SERAFEIM, G. Information Risk and Fair Values: An Examination of Equity Betas. Journal of Accounting Research, v. 49, n. 4, p. 1083–1122, 2011.

SHLEIFER, A.; VISHNY, R.W.. A survey of corporate governance. The Journal of Finance, v.52, n. 2, p. 737–783, 1997.

STREET, D.L.; GRAY, S.J. Factors influencing the extent of corporate compliance with International Accounting Standards: summary of a research monograph. Journal of International Accounting, Auditing & Taxation, v. 11, n. 1, 51-76, 2002.

TANG, V.W. Isolating the effect of disclosure on information risk. Journal of Accounting and Economics, v. 52, n. 1, p. 81-99, 2011.

TSAKUMIS, G.T. The influence of culture on accountants’ application of financial reporting rules. Abacus, v. 43, n. 1, p. 27-48, 2007.

WORLDGAAP. IAS 37 –Provisions, Contingent Liabilities and Contingent Assets.Retrieved from: http://www.worldgaapinfo.com/home.php.

ZHANG, H. Effect of derivative accounting rules on corporate risk-management behavior. Journal of Accounting and Economics, v. 47, n. 3, p. 244-264, 2009.

Notas

Notas

Notas

Autor notes

Autor Correspondente: Tel (48) 37216608 E-mail: eduardobaldoino@gmail.com (E. Baldoino); jalonsoborba@hotmail.com (J. A. Borba) Universidade Federal de Santa Catarina - Centro Sócio-Econômico, Departamento de Ciências Contábeis - Campus Universitário – Trindade - 88040-500 Florianopolis, SC - Brasil