Artigos

Riqueza mineral, instituições fracas e clientelismo: a maldição dos recursos naturais nos governos locais

Mineral wealth, weak institutions and clientelism: the natural resources curse for local governments

Riqueza mineral, instituições fracas e clientelismo: a maldição dos recursos naturais nos governos locais

Revista de Contabilidade e Organizações, vol. 13, pp. 1-21, 2019

Universidade de São Paulo, Faculdade de Economia Administração e Contabilidade de Ribeirão Preto

Recepção: 20 Dezembro 2018

Aprovação: 16 Maio 2019

Resumo: Este artigo analisa o papel das instituições na relação entre a receita de royalties, decorrente da riqueza mineral existente no município, e a probabilidade de uso dessa receita para ações clientelistas. Analisamos, para o período de 2013 a 2016, se os prefeitos dos municípios de Minas Gerais utilizaram os royalties da mineração para criar posições de trabalho nas prefeituras e distribuir gratuitamente materiais, bens e serviços. Adicionalmente, analisamos se a possibilidade de reeleição dos prefeitos ou a transparência do gasto público interferiram na propensão a esta prática. As evidências indicam que existe uma forte associação entre uma maior receita de royalties com um desproporcional número de cargos comissionados. A transparência dos gastos públicos não reduz esse efeito, que ainda é agravado pela possibilidade de os prefeitos se candidatarem à reeleição.

Palavras-chave: Recursos naturais, Instituições, Clientelismo.

Abstract: This article analyzes the role of institutions in the relationship between royalties from mineral wealth in the municipality and the probability of using this revenue for clientelist actions. We analyzed, for 2013 to 2016, whether the mayors in Minas Gerais State used the royalties of the mining to increase job positions in the cityhall and spending on materials, goods, and services for free distribution. Additionally, we analyzed whether the possibility of re-election of mayors or the transparency of public spending interfered on the propensity of such clientelist practices. The evidences indicate that there is a strong association of higher royalty revenue with a disproportionate number of commissioned positions. The transparency of public expenditures was not sufficient to annul this effect and has further exacerbated by the possibility of the mayors applying for re-election.

Keywords: Natural resources, Institutions, Clientelism.

1 INTRODUÇÃO

Muitos estudiosos têm defendido que a riqueza dos recursos naturais incentiva os governantes a adotarem práticas clientelistas (Ross, 2015). Eles argumentam que, em troca de apoio político, os governantes podem usar a riqueza dos recursos naturais para conceder benefícios aos cidadãos. Como consequência, a duração de governos autoritários aumenta (Ahmdov, 2014; Ross, 2001, 2012; Karl, 1997) ou a qualidade da democracia diminui (Bhavnani & Lupu, 2016; Mahdavi, 2015; Brollo et al., 2013; Ramsay, 2011). Por isso, a riqueza dos recursos naturais, ao invés de uma bênção, tem sido associada a uma maldição.

Um ponto de divergência na literatura é sobre o papel das instituições na explicação da maldição dos recursos naturais (Badeeb, Lean & Clark, 2017). Tais instituições são restrições formais (constituição, leis e regulamentos) e informais (códigos de conduta, normas de comportamento e convenções), que moldam os incentivos dos indivíduos (North, 1994). Na presença de fortes instituições preexistentes a riqueza dos recursos naturais não será usada para ações de favorecimento em troca de apoio político, o chamado clientelismo (Robinson, Torvik & Verdier, 2006, 2014; Caselli & Cunningham, 2009; Mehlum, Moene & Torvik, 2006).

Instituições são afetadas pela interação dos atores na sociedade (Acemoglu, Johnson & Robinson, 2001; Acemoglu, Verdier & Robinson, 2004). Por exemplo, a riqueza gerada pelos recursos naturais pode enfraquecer as instituições, abrindo espaço para ações clientelistas (Wiens, 2014; Sala-i-Martin & Subramanian, 2013). Outros autores não consideram as instituições relevantes na discussão (Brunnschweiler & Bulte, 2008; Sachs & Warner, 1995, 1997, 2001).

Neste artigo, pretendemos entender como os prefeitos usam as receitas de royalties nas suas escolhas políticas e a eventual associação com ações clientelistas. Quando isso se confirma, verificamos os incentivos gerados pelas instituições orçamentárias e políticas. O estudo foi feito com 229 municípios de Minas Gerais, o principal estado minerador do Brasil. Primeiro, analisamos a relação dos royalties com o número de cargos públicos, um dos mais tradicionais meios de trocas clientelistas em governos locais. Em seguida, analisamos se a possibilidade de reeleição dos prefeitos ou a transparência do gasto público afeta a propensão ao surgimento desproporcional de cargos públicos. Os resultados indicam que os municípios que recebem mais royalties da mineração possuem maior proporção de cargos comissionados e gastam mais com materiais, bens e serviços para distribuição gratuita. Isso sugere que os royalties da mineração podem estar sendo usados para trocas clientelistas. A transparência dos gastos não anula este efeito, que é agravado pela possibilidade de reeleição dos prefeitos.

Este artigo contribui para uma crescente literatura que examina a chamada “maldição dos recursos naturais” (Bhavnani & Lupu, 2016; Mahdavi, 2015; Carnicelli & Postali, 2014). Porém, ao invés do petróleo, discute os recursos minerais, como em Larraín & Perelló (2018), Brasil (2016), Loayza & Rigolini (2016) e Ardanaz & Tolsa (2015). O estudo complementa os resultados de pesquisas que investigam os mecanismos que relacionam a riqueza dos recursos naturais à reeleição de prefeitos (Munhoz & Resende Filho, 2017; Bhavnani & Lupu, 2016; Maldonado, 2014). Finalmente, mostramos que os royalties da mineração, embora tenham um grande potencial para promover o desenvolvimento local, podem estar sendo consumidos com o propósito de perpetuar os governantes no poder.

2 RECURSOS NATURAIS, INSTITUIÇÕES E CLIENTELISMO

Na literatura são encontradas evidências robustas da relação negativa entre riqueza dos recursos naturais e desenvolvimento (Dauvin & Guerriero, 2017; Havranek, Horvath & Zeynalov, 2016; Ahmadov, 2014). Alguns autores alegam que este problema é uma miragem estatística (James, 2015) causada por má especificação das medidas de riqueza dos recursos naturais (Brunnschweiler & Bulte, 2008; Alexeev & Conrad, 2009) ou omissão de variáveis (Haber & Menaldo, 2011). Apesar disto, os baixos níveis de desenvolvimento econômico, político e social observados em vários países da África, América Latina e Oriente Médio, ricos em petróleo, gás natural ou minérios, sugerem que a ameaça seja real. Por exemplo, alguns estudos mostram que a riqueza dos recursos naturais pode estar associada à corrupção (Lawer, Lukas & Jørgensen, 2017; Williams & Le Billon, 2017; Caselli & Michaels, 2013).

A relação entre riqueza dos recursos naturais e desenvolvimento de países vem sendo alvo de diversos estudos (ver Badeeb, Lean & Clark, 2017; Papyrakis, 2017). A riqueza dos recursos naturais incentiva o Estado a tributar menos a população, pois isso diminui a accountabitity do governo (Crivelli & Gupta, 2014; Beblawi, 1987; Mahdavy & Cook, 1970). Os governantes em troca de apoio político também usam tais recursos para conceder de benefícios aos cidadãos (Siakwah; 2017; Mahdavi, 2015; Robinson & Verdier, 2013; Caselli & Cunningham, 2009; Robinson, Torvik & Verdier, 2006, 2014), estabelecendo, desse modo, uma relação clientelista. Estes são exemplos de decisões políticas que afetam tal relação (Carreri & Dube, 2017; Maldonado, 2014; Paler, 2013). A primeira hipótese propõe:

H1: O volume de royalties recebidos pelas prefeituras decorrente da extração de recursos naturais aumenta a propensão às ações clientelistas.

Nos últimos anos, muita atenção tem sido dada ao papel das instituições na explicação de como surge e atua a ‘maldição dos recursos naturais’ (Dauvin & Guerrier, 2017; Havranek, Horvath & Zeynalov, 2016; Ahmadov, 2014). Uma vertente da literatura argumenta que o problema surge quando as instituições são fracas e permitem o surgimento de tais efeitos (Antonakakis et al., 2017; Aytaç, Mousseau & Örsün, 2016; Bhavnani & Lupu, 2016; Mahdavi, 2015; El Anshasy & Katsaiti, 2013; Mehlum, Moene & Torvik, 2006). Na presença de instituições fortes, os governantes não conseguirão usar as riquezas de recursos naturais inadequadamente. A segunda hipótese propõe:

H2: O efeito positivo dos royalties (mencionado em H1) é reduzido pelos incentivos políticos das instituições preexistentes.

Em um certo ambiente social, inúmeras instituições operam de forma interconectada. No caso, o conjunto de instituições atuantes que restringem e condicionam o comportamento de governos, inclui desde a regulação da atividade de exploração, a forma como os royalties são alocados aos diversos níveis de governos participantes. Ainda, como a aplicação dos royalties pelos governos em políticas públicas se dá pelo processo orçamentário, algumas regras impostas pela regulação orçamentária atuam na dinâmica (ex. Lei 4320/64 e a Lei de Responsabilidade Fiscal (LRF), Lei Complementar nº 101, de 04/05/2000).

3 METODOLOGIA

O desenho da pesquisa foi implementado em duas etapas. Primeiramente, analisamos o efeito dos royalties da mineração sobre o clientelismo local, desconsiderando o papel das instituições. Para isso, de modo similar a Bhavnani & Lupu (2016), Caçador & Monte (2015), Carnicelli & Postali (2014), estimamos este efeito pela equação (1):

Onde, para a localidade i e ano t, y é uma medida de clientelismo, R é um indicador de royalties da mineração, X e C controlam as características das localidades.

Em seguida, seguindo Bhavnani & Lupu (2016), captamos o papel moderador das instituições ao incluir em (1) o termo de interação entre royalties e as instituições:

Onde, I indica a presença de instituições atuantes na localidade i.

Contexto e dados

Os modelos foram aplicados no contexto do Brasil, onde a extração de minérios gera às mineradoras a obrigação de pagar ao Governo a Compensação Financeira pela Exploração dos Recursos Minerais (Brasil, 1988), popularmente denominada de royalties da mineração. O valor dos royalties, que recolhido à Agência Nacional de Mineração (ANM), varia de acordo com o tipo de minério, podendo ser de 0,2 a 3,0% do faturamento líquido obtido com a venda dos produtos. Do montante arrecadado, a ANM transfere 12% à União, 23% ao Distrito Federal ou Estado no qual ocorreu a extração do bem mineral e 65% ao Município extrator (Brasil, 1990)1.

Os gestores públicos, em especial os prefeitos, têm grande flexibilidade para usar os royalties da mineração, já que estas receitas podem ser usadas para qualquer finalidade, exceto para o pagamento de dívidas ou de salários do quadro permanente de pessoal (Brasil, 1991). Há, apenas, uma recomendação (destaque nosso) de que os royalties da mineração sejam aplicados “[...] em projetos que revertam em prol da comunidade local, na forma de melhoria da infraestrutura, da qualidade ambiental, da saúde e da educação” (ANM, 2019).

A população foi composta pelos municípios que receberam royalties da mineração entre 2013 e 2016. Este período coincide com o mais recente mandato concluído pelos prefeitos. Conforme ilustramos na Tabela 1, no intervalo de tempo sob análise, a ANM transferiu aos municípios cerca de R$ 4,5 bilhões em royalties da mineração, que beneficiaram a 2345 dos 5570 governos locais do Brasil. Nota-se também que os municípios de Minas Gerais e do Pará foram os principais beneficiários. Juntos, eles receberam 77,4% do total das transferências de royalties da mineração realizadas entre 2013 e 2016.

| 2013 | 2014 | 2015 | 2016 | Total | ||

|---|---|---|---|---|---|---|

| Brasil | Valor (milhões de R$) | 1.454,2 | 978,5 | 927,1 | 1.145,8 | 4.505,8 |

| Número de municípios | 1675 | 1625 | 1825 | 1851 | 2345 | |

| Minas Gerais | Valor (milhões de R$) | 715,1 | 399,1 | 378,2 | 548,9 | 2.041,4 |

| % do valor em relação ao Brasil | 49,2% | 40,8% | 40,8% | 47,9% | 45,3% | |

| Número de municípios | 323 | 307 | 366 | 372 | 444 | |

| % de municípios em relação ao Brasil | 19,3 | 18,9 | 20,1 | 20,1 | 18,9 | |

| Pará | Valor (milhões de R$) | 523,7 | 326,7 | 271,1 | 325,4 | 1.447,1 |

| % do valor em relação ao Brasil | 36,0 | 33,4 | 29,2 | 28,4 | 32,1 | |

| Número de municípios | 43 | 45 | 38 | 45 | 63 | |

| % de municípios em relação ao Brasil | 2,6 | 2,8 | 2,1 | 2,4 | 2,7 |

Optamos por estudar o efeito dos royalties da mineração nos municípios de Minas Gerais, o principal estado minerador do Brasil. Na Tabela 1, mostramos que entre 2013 e 2016, 444 municípios distintos de Minas Gerais (52,1% do total de 853 municípios do estado) receberam royalties mineração. A partir da análise dos relatórios de prestação de contas enviados pelos municípios à Secretaria do Tesouro Nacional (STN), constatamos que naquele período 70 municípios foram beneficiados em apenas um ano; 53 em dois anos; 93 em três anos e 229 nos quatro anos. Estes últimos, por serem consistentes, foram considerados como a amostra de municípios mineradores do nosso estudo.

Então, excluímos, por exemplo, os municípios que não receberam royalties da mineração devido ao início, paralisação ou fim das atividades de suas minas no período sob análise. Além disso, não incluímos municípios que, segundo dados da ANM tenham sido beneficiários de royalties da mineração, mas não declararam os valores recebidos à STN. Este é, por exemplo, o caso de Brumadinho, onde, coincidentemente, em janeiro de 2019 houve um rompimento de uma barragem de rejeitos mineração da Vale, que vitimou mais de 300 pessoas.

As estatísticas dos valores dos royalties da mineração transferidos aos municípios da nossa amostra sugerem ela é representativa. Na Tabela 2 mostramos que, em cada ano, a nossa amostra abrangeu pelo menos 61,6% dos municípios mineradores de Minas Gerais (2016). Além disso, os royalties da mineração transferidos aos municípios da amostra representaram no mínimo 78,5% do total das transferências anuais aos municípios de Minas Gerais (2016).

| 2013 | 2014 | 2015 | 2016 | 2013 a 2016 | |

|---|---|---|---|---|---|

| % Municípios de Minas Gerais | 70,9 | 74,6 | 62,6 | 61,6 | 51,6 |

| Valor (milhões de R$) | 577,5 | 386,6 | 305,3 | 430,8 | 1.700,3 |

| % Transferência para Minas Gerais | 80,8 | 96,8 | 80,7 | 78,5 | 83,3 |

| Média (milhões de R$) | 2,5 | 1,6 | 1,3 | 1,8 | 7,4 |

| Mínimo (R$) | 20,12 | 43,80 | 19,42 | 7,63 | 191,55 |

| Máximo (milhões de R$) | 150,8 | 72,1 | 61,5 | 92,5 | 353,7 |

| Desvio-padrão (milhões de R$) | 15,1 | 8,9 | 6,8 | 10,1 | 40,3 |

Ainda na Tabela 2, destacamos a queda nos valores médios das transferências de royalties da mineração aos municípios em 2014 e 2015, em relação aos seus respectivos anos anteriores. Isso pode ser parcialmente explicado pela crise econômica ocorrida naqueles anos, em particular no setor de mineração, que impactou negativamente na arrecadação de royalties da mineração. As variações na cotação do preço do minério de ferro, as quais não estão sob o controle dos gestores, podem afetar os volumes de royalties da mineração que são transferidos aos municípios2. Os dados disponibilizados pela ANM mostram que em 2013 cerca de 76,4% da arrecadação de royalties da mineração foi proveniente da extração de minério de ferro (ANM, 2019) . Em 2013 (março), o minério de ferro chegou a ser cotado a US$ 154,64/ tonelada. Contudo, nos dois anos seguintes o preço do minério de ferro no mercado internacional caiu consideravelmente. Por exemplo, em 2014 (dezembro) uma tonelada de minério de ferro foi comercializada a US$ 68,39; em 2015 (dezembro), a US$ 40,50. Em 2016, os preços foram superiores à mínima do ano anterior, sendo que uma tonelada de minério de ferro chegou a ser vendida a US$ 80,02 em dezembro3.

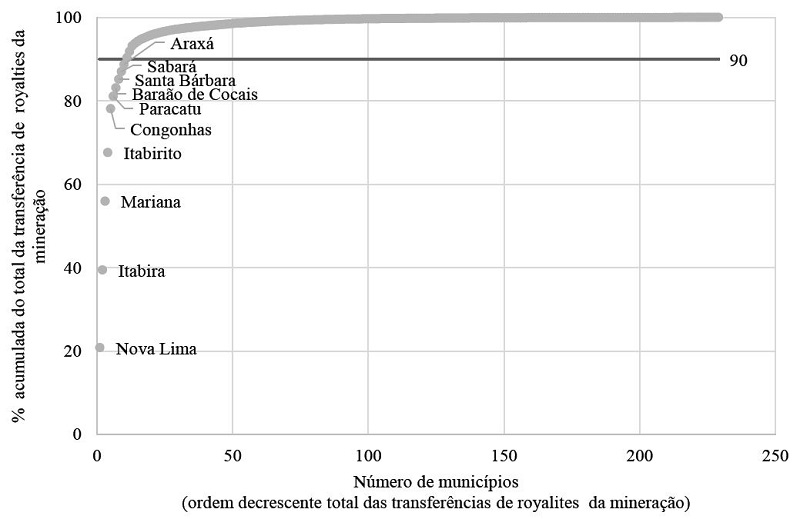

Na Figura 1 (Apêndice) dos 229 municípios analisados, cinco (Nova Lima, Itabira, Mariana, Itabirito e Congonhas) foram beneficiários de, aproximadamente, 80% do total das transferências de royalties da mineração entre 2013 e 2016. Nestes municípios estão localizados grandes projetos de mineração de ferro, sobretudo da empresa Vale. Identificamos 27 municípios da amostra (9,0% do total) que tiveram aumentos consistentes de royalties da mineração entre 2013 e 2016. Porém, a participação desses casos nas transferências totais do período foi de apenas 1,7%. Por outro lado, 14 municípios (6,1% do total) tiveram quedas consistentes de royalties da mineração entre 2013 e 2016. Eles foram beneficiários de 17,3% das transferências realizadas naquele intervalo de tempo.

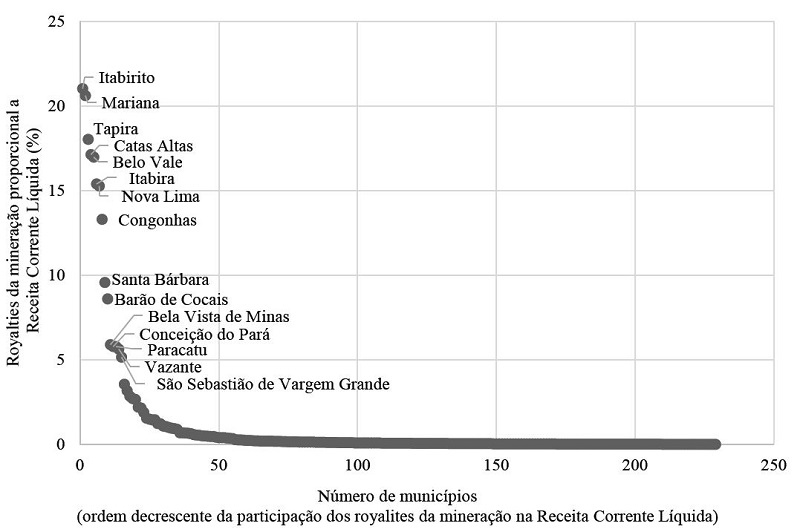

Por sua vez, as variações nas transferências dos royalties da mineração podem influenciar os orçamentos municipais. Na Tabela 3 mostramos que a participação dos royalties da mineração na Receita Corrente Líquida (RCL) 4 dos municípios da amostra chegou a 31,47% (em 2013, no município de Itabirito), o que realça a importância destas receitas para os governos locais. De modo complementar, a Figura 2 (Apêndice) destaca que entre 2013 e 2016 em 15 municípios os royalties da mineração corresponderam a pelo menos 5% da RCL. Em particular, nos dois principais, Itabirito e Mariana, houve rompimentos de barragens de mineração respectivamente, em 2014 (mineradora Herculano) e 2015 (mineradora Samarco), o que impactou na queda da arrecadação de royalties.

| 2013 | 2014 | 2015 | 2016 | 2013 a 2016 | |

|---|---|---|---|---|---|

| Média | 1,26 | 1,00 | 0,89 | 1,03 | 1,05 |

| Mínimo | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Máximo | 31,47 | 20,50 | 19,53 | 25,40 | 21,02 |

| Desvio-padrão | 4,22 | 3,20 | 2,88 | 3,45 | 3,36 |

Propensão a ações clientelistas

A variável dependente do nosso estudo – a propensão a ações clientelistas - foi aproximada por duas medidas (Quadro 1). Primeiro, usamos a proporção de cargos na administração direta do poder executivo local, já aplicada em estudos similares (Larraín, & Perelló, 2018; Brasil, 2016; Carnicelli & Postali, 2014). Destacamos que vários trabalhos teóricos (Robinson & Verdier, 2013; Mehlum, Moene & Torvik, 2006, 2014; Robinson, Torvik & Verdier, 2006) apontam a geração de emprego público como uma das principais formas de uso clientelista da riqueza dos recursos naturais. A segunda medida adotada foram as doações feitas pela prefeitura, concedendo benefícios aos eleitores ou grupos privados (Bhavnani & Lupu, 2016; Mahdavi, 2015).

| Proxies | Indicador | Fonte de dados |

|---|---|---|

| Emprego público | Número de cargos estatutários por milhares de habitantes;Número de cargos comissionados por milhares de habitantes. | Pesquisa de Informações Básicas Municipais e estimativas populacionais, ambos apurados pelo Instituto Brasileiro de Geografia e Estatística (IBGE) |

| Doações | Gasto com materiais, bens e serviços para distribuição gratuita por habitante(R$/ habitante) | Conta 3.3.90.32.00.00 da prestação de contas apresentada pelos municípios à Secretaria do Tesouro Nacional (STN), que inclui as despesas pagas para a aquisição de materiais para distribuição gratuita, tais como livros didáticos, medicamentos, gêneros alimentícios e outros materiais; e IBGE; |

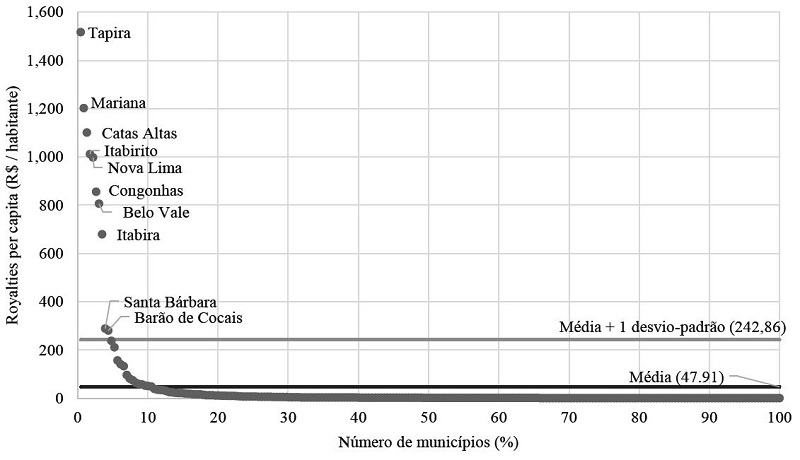

Já a principal variável independente foi a receita gerada aos governos locais pela extração de recursos minerais. Seguindo trabalhos recentes (Larraín, & Perelló, 2018; Bhavnani & Lupu, 2016; Brasil, 2016; Caçador & Monte, 2015; Ardanaz & Tolsa, 2015; Ardanaz & Maldonado, 2014), utilizamos como medida os royalties da mineração per capita do município no período sob análise (Tabela 4). Na Figura 3, mostrada no Apêndice, destacamos os municípios com os maiores valores de royalties da mineração per capita.

| 2013 | 2014 | 2015 | 2016 | 2013 a 2016 | |

|---|---|---|---|---|---|

| Média | 53,07 | 46,78 | 40,09 | 51,44 | 47,91 |

| Mínimo | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Máximo | 1725,63 | 1668,83 | 1365,52 | 1836,39 | 1516,42 |

| Desvio-padrão | 225,71 | 200,34 | 167,12 | 213,87 | 194,94 |

Instituições e seus efeitos de moderação do comportamento político

Entre o conjunto de instituições atuantes que restringem e condicionam o comportamento de governos, selecionamos duas instituições para observar o efeito moderador nas escolhas dos prefeitos: a transparência dos gastos públicos e a reeleição (Quadro 2). Apesar do país ter a mesma regulação para todo território nacional e todos municípios em análise estarem sujeitos a auditoria do mesmo Tribunal de Contas, o nível de coerção àquela instituição pode variar, dependendo da atuação local do legislativo e da pressão de outros stakeholders, como observatórios sociais.

| Proxies | Indicador | Fonte de dados |

|---|---|---|

| Transparência | Índice de Transparência Municipal: em uma escala que varia de 0 a 10, avalia o cumprimento das leis que obrigam os municípios a disponibilizarem informações, em tempo real, da execução orçamentária e financeira, como também a adoção de boas práticas de transparência. | Ministério Público Federal (MPF) |

| Possibilidade de reeleição | Para prefeitos em primeiro mandato, assume valor um (1) ou zero (0), caso contrário. | Tribunal Regional Eleitoral de Minas Gerais (TRE-MG) |

As instituições são operacionalizadas localmente, o que pode afetar a “força” das instituições, aumentando a coerção e o potencial das sanções previstas e, assim, forçar os prefeitos a seguirem as definições legais previstas para evitar as sanções.

Com isso, procuramos isolar o efeito de duas instituições, de (i) transparência (que varia em nível entre municípios dado o quanto ela está implantada e o quanto ele é usado por agentes locais), e (ii) reeleição (que é garantida aos prefeitos que podem se recandidatar ao segundo mandato). Primeiro, a propensão ao clientelismo pode ser mitigada pela transparência demandada da administração pública. A transparência dos gastos públicos vem sendo enfatizada de forma mais intensa a partir da Lei de Responsabilidade Fiscal em 2000, sendo cobrada pelos Tribunais de Contas e outros órgãos de controle e observatórios sociais. Contudo, a intensidade com que tais instituições moldam as escolhas do prefeito depende do quanto a transparência dos gastos está implantada, ou seja, da amplitude e detalhes dos gastos públicos divulgados, e do nível de coerção que existe localmente, como pela probabilidade de denúncia.

Captamos o desenvolvimento dessa instituição pelo Índice de Transparência Municipal, calculado pela Câmara de Combate à Corrupção do Ministério Público Federal. Este índice leva em consideração o quanto os municípios adotam boas práticas de transparência e cumprem as exigências previstas nas Leis de Responsabilidade Fiscal e de Acesso à Informação. Embora o índice de transparência municipal não esteja explicitamente relacionado à prestação de contas da utilização dos royalties da mineração, é razoável intuir que quanto maior o valor dele, menos os governantes deverão se comportar de modo oportunista. Afinal, quanto maior é a transparência, maior deverá ser a probabilidade que ações inadequadas, tais como o clientelismo, sejam descobertas. De fato, iniciativas como o programa como o Extractive Industries Transparency Initiative (EITI) têm argumentado que a transparência é um fator-chave para evitar a ocorrência da maldição dos recursos naturais. No entanto, há que se ressaltar que trabalhos recentes evidenciaram que países que aderiram ao EITI não necessariamente conseguiram crescer economicamente (Sovacool et al., 2016) ou reduzir a corrupção (Kasekende, Abuka & Sarr, 2016; Öge, 2016).

A segunda instituição é a previsão de reeleição para o segundo mandato (Emenda Constitucional n.º 6, de 04/06/1997). Estudos seminais sugerem que a possibilidade de reeleição altera os incentivos do sistema político, pois permite que o governante utilize a máquina pública direcionado para estender seu mandato (Nordhaus, 1975). Vários estudos (Dias, Nossa & Monte-Mor, 2018; Munhoz & Resende Filho, 2017; Bhavnani & Lupu, 2016; Borba & Cervi, 2017; Cavalcante, 2016; Silva, 2013) têm encontrado relações positivas entre os royalties dos recursos naturais e a probabilidade de reeleição dos prefeitos brasileiros, mas sem detalhar os mecanismos que estabelece esta ligação.

A permissão para o novo mandato, contudo, é apenas uma janela de oportunidade. O prefeito em curso deverá obter apoio interno do partido para lançar sua candidatura, assim como compor sua coligação. A coerção neste caso é dada pela Justiça Eleitoral que garante e monitora as candidaturas. Como para todo prefeito em 1º mandato é a priori possível a tentar a reeleição, a abertura dada pela instituição foi captada pela simples possibilidade de se candidatar, ou seja, para todos prefeitos em 1º mandato.

Variáveis de controle

As variáveis de controle captam diversos aspectos da dinâmica do município e das demandas orçamentárias sobre o prefeito (Quadro 3). Os índices de desenvolvimento econômico e social englobam pressões por emprego e renda e, ainda, acesso a informação, tecnologia e potencial de pressão popular contrária às práticas clientelistas. Os desafios urbanos que pressionam o orçamento municipal e demandam serviços à população são captados pelo porte do município, especificamente pelo tamanho de sua população. Também controlamos a qualidade da gestão fiscal dos municípios, pois, haja vista as restrições impostas pela LRF em relação aos limites de gastos com pessoal, constitucionais de saúde e educação e endividamento. Afinal, uma baixa qualidade fiscal deveria atrair a atenção do Tribunal de Contas do Estado para o município. Logo, em municípios com alta qualidade fiscal, os prefeitos estariam livres para aplicar os royalties com fins clientelistas, sem serem questionados pela corte. Por fim, a distância da capital controla a menor predisposição às auditorias in loco do TCE/MG, cuja sede está situada em Belo Horizonte.

| Variáveis de controle | Variável no período? | Indicador | Fonte de dados |

|---|---|---|---|

| Econômico | Sim | PIB municipal per capita (R$ 1000,00/ habitante) | Instituto Brasileiro de Geografia e Estatística (IBGE) |

| Social | Sim | Índice FIRJAN de Desenvolvimento Municipal (IFDM), cujo valor agregado, que varia de 0 a 1, é uma proxy para o desenvolvimento humano, em suas dimensões educação, saúde e emprego e renda | Federação das Indústrias do Estado do Rio de Janeiro (FIRJAN) |

| Populacional | Sim | Logaritmo da estimativa do número de habitantes | Instituto Brasileiro de Geografia e Estatística (IBGE) |

| Fiscal | Sim | Índice FIRJAN de Gestão Fiscal (IFGF), cujo valor agregado, que varia de 0 a 1, mensura a qualidade de gestão fiscal do município, levando em consideração a capacidade de geração de receita própria, os gastos com pessoal, os investimentos, a liquidez e o custo da dívida dos governos locais | Federação das Indústriasdo Estado do Rio de Janeiro (FIRJAN) |

| Geográfico | Não | Logaritmo da distância da capital (km) | Instituto Brasileiro de Geografia e Estatística (IBGE) |

4 RESULTADOS E DISCUSSÃO

A Tabela 5 examina o efeito dos royalties da mineração sobre o número de cargos estatutários nas prefeituras dos municípios mineradores de Minas Gerais. Os modelos (1) a (10) se referem ao período de 2013 a 2016 e realiza análises com os dados agrupados (1) e em painel (2 a 10), em que são controlados os efeitos fixos por ano e por municípios. Já os modelos (11) a (13) realizam uma análise cross section para 2015, ano para o qual há dados sobre o Índice de Transparência Municipal.

| Variáveis independentes | Modelo | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| (1) | (2) | (3) | (4) | (5) | (6) | ||||||||

| Royalties per capita | -0,004(0,055) | -0,018(0,124) | -0,001(0,116) | -0,023(0,108) | -0,069(0,107) | -0,036(0,092) | |||||||

| PIB per capita (controle econômico) | 0,584*** (0,099) | 0,502*** (0,100) | 0,326*** (0,090) | ||||||||||

| Índice de desenvolv. municipal (controle social) | 967,712*** (289,676) | -38,591(277,004) | |||||||||||

| Log população (controle populacional) | 338,710*** (39,401) | ||||||||||||

| Índice de gestão fiscal (controle fiscal) | |||||||||||||

| Log distância da capital (controle geográfico) | |||||||||||||

| Reeleição | |||||||||||||

| Royalties x Reeleição | |||||||||||||

| Transparência | |||||||||||||

| Royalties x Transparência | |||||||||||||

| Royalties x Transparência x Reeleição | |||||||||||||

| Constante | 127,749*** (11,834) | 128,191*** (0,947) | 126,026***23,435 | 97,831*** (22,359) | -51,507*** (204,526) | -1303,98*** (196,171) | |||||||

| Efeitos fixos por ano? | Não | Sim | Sim | Sim | Sim | Sim | |||||||

| Efeitos fixos por município? | Não | Não | Sim | Sim | Sim | Sim | |||||||

| Observações | 883 | 883 | 224 | 224 | 224 | 224 | |||||||

| Número de municípios | 224 | 224 | 224 | 224 | 224 | 224 | |||||||

| R2 | 0,000 | 0,002 | 0,000 | 0,135 | 0,177 | 0,384 | |||||||

| Variáveis independentes | Modelos | ||||||||||||

| (7) | (8) | (9) | (10) | (11) | (12) | (13) | |||||||

| Royalties per capita | -0,036(0,093) | -0,166* (0,086) | -0,172(0,086) | -0,018(0,134) | -0,148(0,124) | -0,433(0,456) | -0,065(0,156) | ||||||

| PIB per capita (controle econômico) | 0,326*** (0,090) | 0,390*** (0,082) | 0,384*** (0,081) | 0,378*** (0,081) | (0,756)(1,537) | (0,862)(1,548) | 0,151(1,547) | ||||||

| Índice de desenvolv. municipal (controle social) | -40,004(282,208) | -225,521(257,227) | -146,011(259,460) | -160,935(258,929) | (-20,758)(315,742) | -18,949(316,185) | 119,275(319,855) | ||||||

| Log população (controle populacional) | 338,549*** (39,910) | 275,802*** (37,291) | 277,078*** (37,095) | 281,836*** (37,129) | 317,349*** (39,287) | 315,458*** (39,448) | 324,829*** (39,202) | ||||||

| Índice de gestão fiscal (controle fiscal) | 5,152(184,387) | 15,697(167,163) | -7,696(166,741) | 22,955(167,546) | 49,829(122,233) | -307,054*** (54,516) | 58,021(121,344) | ||||||

| Log distância da capital (controle geográfico) | -336,780*** (47,480) | -329,334*** (48,386) | -339,854*** (48,766) | -302,962*** (54,077) | -298,970*** (53,910) | ||||||||

| Reeleição | -76,007* (41,351) | -60,475(42,537) | -94,378** (47,589) | ||||||||||

| Royalties x Reeleição | -0,260(0,175) | ||||||||||||

| Transparência | -0,365(7,622) | -1,569(7,854) | -3,058(7,758) | ||||||||||

| Royalties x Transparência | 0,049(0,075) | ||||||||||||

| Royalties x Transparência x Reeleição | (-0,025)(0,032) | ||||||||||||

| Constante | -134,620(197,945) | -91,708(250,373) | -99,567(249,049) | -108,135(248,419) | -505,881* (228,721) | -482,725* (291,307) | -547,070* (287,149) | ||||||

| Efeitos fixos por ano? | Sim | Sim | Sim | Não | Não | Não | Não | ||||||

| Efeitos fixos por município? | Sim | Sim | Sim | Não | Não | Não | Não | ||||||

| Observações | 224 | 224 | 224 | 224 | 220 | 220 | 220 | ||||||

| Número de municípios | 224 | 224 | 224 | 224 | 220 | 220 | 220 | ||||||

| R2 | 0,385 | 0,497 | 0,504 | 0,510 | 0,436 | 0,437 | 0,450 | ||||||

Os resultados encontrados indicam que o número de cargos estatutários nas prefeituras foi positivamente relacionado ao nível socioeconômico local e à proximidade da capital, mas não foi afetado pelos royalties da mineração recebidos pelos municípios. Ou seja, encontramos indícios de que os prefeitos devem estar cumprindo a legislação em vigor, que veda o uso de royalties da mineração para o pagamento de salários do quadro permanente de pessoal (Brasil, 1991). Não utilizar as receitas dos royalties da mineração para aumentar o tamanho do funcionalismo público concursado diminui o risco de colapso das contas públicas. Afinal, em caso de queda nas transferências de royalties, como ocorreu durante a crise de 2014/2015, as despesas com pessoal do quadro permanente, que são de caráter continuado, não poderão ser facilmente reduzidas.

Embora os royalties da mineração não possam usados para pagar os salários de servidores concursados, os prefeitos podem utilizá-los para contratar servidores comissionados, os quais, por não ingressarem no serviço público por meio de concurso, não são de caráter permanente. Esta relação é examinada na Tabela 6, em que mostramos que o número de servidores comissionados nas prefeituras é sistematicamente maior nos municípios que recebem mais royalties (modelo 14, para dados agrupados). A relação se mantém consistente mesmo quando são incluídos efeitos fixos ano (15) e por município (16), além de controles econômico (17), social (18), populacional (19), fiscal (20) e geográfico (21).

| Variáveis independentes | Modelo | |||||||

|---|---|---|---|---|---|---|---|---|

| (14) | (15) | (16) | (17) | (18) | (19) | |||

| Royalties per capita | 0,012*** (0,002) | 0,014*** (0,002) | 0,014*** (0,004) | 0,013*** (0,004) | 0,010*** (0,004) | 0,013*** (0,002) | ||

| PIB per capita (controle econômico) | 0,029*** (0,004) | 0,025*** (0,004) | 0,014*** (0,002) | |||||

| Índice de desenvolv. municipal (controle social) | 52,984*** (10,702) | 52,385*** (16,182) | ||||||

| Log população (controle populacional) | 0,055*** (0,002) | |||||||

| Índice de gestão fiscal (controle fiscal) | ||||||||

| Log distância da capital (controle geográfico) | ||||||||

| Reeleição | ||||||||

| Royalties x Reeleição | ||||||||

| Transparência | ||||||||

| Royalties x Transparência | ||||||||

| Royalties x Transparência x Reeleição | ||||||||

| Constante | 9,062*** (0,474) | 9,474*** (0,905) | 8,982*** (0,924) | 7,553*** (0,844) | -29,655** (7,558) | -11,819*** (4,345) | ||

| Efeitos fixos por ano? | Não | Sim | Sim | Sim | Sim | Sim | ||

| Efeitos fixos por município? | Não | Não | Sim | Sim | Sim | Sim | ||

| Observações | 911 | 911 | 229 | 229 | 229 | 229 | ||

| Número de municípios | 229 | 229 | 229 | 229 | 229 | 229 | ||

| R2 | 0,031 | 0,036 | 0,040 | 0,240 | 0,316 | 0,782 | ||

| Variáveis independentes | Modelos | |||||||

| (20) | (21) | (22) | (23) | (24) | (25) | (26) | ||

| Royalties per capita | 0,013*** (0,002) | 0,013*** (0,002) | 0,013*** (0,002) | 0,013*** (0,002) | 0,005* (0,003) | -0,007(0,012) | -0,002(0,004) | |

| PIB per capita (controle econômico) | 0,014*** (0,002) | 0,014*** (0,002) | 0,014*** (0,002) | 0,014*** (0,002) | 0,086** (0,039) | 0,090** (0,039) | 0,102*** (0,038) | |

| Índice de desenvolv. municipal (controle social) | 24,732*** (6,359) | 24,272*** (6,611) | 21,075*** (6,701) | 21,327*** (6,430) | 18,693** (7,782) | 18,533** (7,781) | 14,283* (7,750) | |

| Log população (controle populacional) | 0,055*** (0,002) | 0,055*** (0,002) | 0,055*** (0,002) | 0,055*** (0,002) | 0,073*** (0,003) | 0,074** (0,003) | 0,074*** (0,003) | |

| Índice de gestão fiscal (controle fiscal) | -1,069(4,422) | -1,093(4,426) | -0,719(4,411) | -0,381(4,273) | -1,535(3,062) | -1,816(3,071) | -2,1232,989 | |

| Log distância da capital (controle geográfico) | -1,984(2,431) | -2,082(2,421) | -0,855(2,338) | -1,186(2,589) | -1,387(2,594) | -0,416(2,535) | ||

| Reeleição | 1,921* (1,106) | 0,776(1,090) | 1,944* (1,675) | |||||

| Royalties x Reeleição | 0,020*** (0,004) | |||||||

| Transparência | 0,157(0,190) | 0,106(0,120) | 0,171(0,189) | |||||

| Royalties x Transparência | 0,002(0,002) | |||||||

| Royalties x Transparência x Reeleição | 0,003*** (0,001) | |||||||

| Constante | -11,584** (4,461) | -9,860** (4,939) | -10,025** (4,918) | -8,617* (4,478) | -8,597(5,310) | -8,116(5,325) | -7,665(5,191) | |

| Efeitos fixos por ano? | Sim | Sim | Sim | Não | Não | Não | Não | |

| Efeitos fixos por município? | Sim | Sim | Sim | Não | Não | Não | Não | |

| Observações | 229 | 229 | 229 | 229 | 228 | 228 | 228 | |

| Número de municípios | 229 | 229 | 229 | 229 | 228 | 228 | 228 | |

| R2 | 0,783 | 0,783 | 0,786 | 0,804 | 0,820 | 0,821 | 0,831 | |

Nossos resultados avançam em relação a Brasil (2016), pois mostram que os royalties da mineração não estão associados a qualquer tipo de emprego público, mas somente aos cargos de confiança dos prefeitos. Esta ação é facilitada pela legislação atual, que apenas impede que aquela receita seja usada para contratar servidores concursados; infringi-la despertaria a atenção do TCE/MG.

Com o intuito de melhor entender estes resultados, investigamos o papel do instituto da reeleição. Constatamos que nos municípios em que os prefeitos podiam concorrer à reeleição (porque estavam em 1º mandato), o número de servidores comissionados era maior que nos demais municípios (22). Destaca-se que funcionários comissionados são de livre nomeação/exoneração pelos prefeitos e, portanto, podem ser eficazes na atuação como cabos eleitorais (Bhavnani & Lupu, 2016).

Porém, para contratar mais funcionários comissionados os prefeitos precisam de folgas orçamentárias. De fato, evidenciamos que quando havia uma interação entre grandes transferências de royalties da mineração e possibilidade de reeleição, o número de servidores comissionados era ainda maior (23). Por outro lado, sem a possibilidade de reeleição, os prefeitos em 2º mandato tiveram menos incentivos para utilizar os royalties da mineração com fins clientelistas.

Se o instituto da reeleição amplia a propensão do uso dos royalties da mineração para a distribuição de cargos comissionados, então a instituição transparência deveria mitigar esta prática. No entanto, evidenciamos que, em média, isto não ocorreu (24), resultado que está alinhado a alguns estudos anteriores que mostram que países que são mais transparentes não necessariamente têm maior crescimento econômico (Sovacool et al., 2016) ou são menos corruptos (Kasekende, Abuka & Sarr, 2016; Öge, 2016). Também apuramos que a interação entre royalties e transparência não teve qualquer efeito sobre o número de cargos comissionados (25). Este resultado contrasta com a intenção da LRF, que determinou a implementação de portais e realização de audiências públicas, os quais deveriam criar um ambiente interno e externo à organização em prol da transparência, inibindo, assim, que os agentes públicos usassem os recursos públicos para o clientelismo.

Uma possível explicação para estes resultados é o fato de que nenhuma das duas instituições observadas são auto-reguladas (self-enforced), já que dependem de fonte de coerção externa para serem cumpridas. As fontes de coerção incluem o Tribunal de Contas e a Câmara de Vereadores, até o controle exercido pela sociedade e imprensa e denúncias para Ministério Público. Em geral, as regras que condicionam o comportamento são testadas de forma isolada. Porém, é mais provável que mesmo que sejam consideradas de forma isolada pelos agentes nas organizações e por aqueles que oferecem a coerção, os efeitos delas sejam complementares. Entre outros casos, mesmo que o Tribunal de Contas do Estado, que controla a transparência dos gastos, não observe a potencial reeleição, a maior exposição dos gastos irá afetar o desempenho nas eleições.

Diante disso, testamos o efeito combinado das duas instituições. Evidenciamos uma interação positiva entre royalties, transparência e possibilidade de reeleição (26). Isso quer dizer que, por exemplo, quando as transferências de royalties da mineração são altas e a transparência é baixa, existindo a possibilidade de reeleição dos prefeitos, o uso daquelas receitas para contratação de servidores comissionados se torna mais acentuado. Apesar da regulação que promove a transparência dos gastos, apuramos que municípios cujos os prefeitos estavam em 2º mandato apresentaram, em média, índices de transparência superiores aos municípios em que os prefeitos estavam em 1º mandato (Tabela 8, mostrada no Apêndice).

Então, inferimos que justamente porque foram reeleitos, os prefeitos conseguiram levar a cabo seus projetos de aumento da transparência no mandato adicional que exerceu. Por isso, em municípios cujos prefeitos estavam em 1º mandato a transparência tendeu a ser menor, situação que combinada com altos volumes de royalties, estimulou o uso o clientelista destas receitas. Não estamos afirmando que a possibilidade de reeleição inibe o clientelismo, na medida em que contribui para o aumento de transparência, mas apenas que a implementação de rotinas que promovam a transparência é algo complexo e, que, portanto, demanda tempo.

Dando continuidade, mostramos na Tabela7 que, considerando-se as especificações que contemplam todo o período 2013/2016 (27 a 36), o efeito dos royalties da mineração sobre os gastos feitos pelas prefeituras com materiais, bens e serviços para distribuição gratuita foi positivo e significativo, o que é aderente aos achados de Mahdavi (2015). Contudo, diferentemente da análise anterior, o instituto da reeleição, isoladamente, não afetou o montante gasto (35). A relação somente foi positiva e significativa quando houve a interação com grandes transferências de (36). Isso pode ser explicado pelo fato de que as doações a eleitores ocorrem esporadicamente e, portanto, devem ser menos eficazes em termos de obtenção de votos do que a distribuição de cargos comissionados, cuja permanência pode perdurar todo o mandato dos prefeitos (Robinson & Verdier, 2013; Mehlum, Moene & Torvik, 2014). O efeito dos royalties sobre os gastos para distribuição gratuita (37 a 39) não foi encontrado para 2015, provavelmente pela queda na arrecadação de royalties no ano.

| Variáveis independentes | Modelo | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| (27) | (28) | (29) | (30) | (31) | (32) | ||||||||

| Royalties per capita | 0,128*** (0,063) | 0,186*** (0,047) | 0,209** (0,093) | 0,201** (0,081) | 0,222*** (0,007) | 0,225*** (0,049) | |||||||

| PIB per capita (controle econômico) | 0,309*** (0,109) | 0,202* (0,109) | -0,146*** (0,049) | ||||||||||

| Índice de desenvolv. municipal (controle social) | 1220,100*** (310,611) | 310,459** (130,457) | |||||||||||

| Log população (controle populacional) | 1,772*** (0,054) | ||||||||||||

| Índice de gestão fiscal (controle fiscal) | |||||||||||||

| Log distância da capital (controle geográfico) | |||||||||||||

| Reeleição | |||||||||||||

| Royalties x Reeleição | |||||||||||||

| Transparência | |||||||||||||

| Royalties x Transparência | |||||||||||||

| Royalties x Transparência x Reeleição | |||||||||||||

| Constante | 91,675*** (13,114) | 93,244*** (3,566) | 87,067*** (24,362) | 71,673*** (24,586) | -783,377*** (218,976) | -218,527** (91,508) | |||||||

| Efeitos fixos por ano? | Não | Sim | Sim | Sim | Sim | Sim | |||||||

| Efeitos fixos por município? | Não | Não | Sim | Sim | Sim | Sim | |||||||

| Observações | 839 | 839 | 224 | 224 | 224 | 224 | |||||||

| Número de municípios | 224 | 224 | 224 | 224 | 224 | 224 | |||||||

| R2 | 0,014 | 0,013 | 0,013 | 0,048 | 0,110 | 0,851 | |||||||

| Variáveis independentes | Modelo | ||||||||||||

| (33) | (34) | (35) | (36) | (37) | (38) | (39) | |||||||

| Royalties per capita | 0,221** (0,049) | 0,233*** (0,050) | 0,233*** (0,050) | 0,235*** (0,078) | 0,096(0,609) | 0,400* (0,226) | 0,032(0,077) | ||||||

| PIB per capita (controle econômico) | -0,150*** (0,0462) | -0,158*** (0,047) | -0,158*** (0,047) | -0,156*** (0,045) | 0,520(0,759) | 0,425(0,760) | 0,465(0,767) | ||||||

| Índice de desenvolv. municipal (controle social) | 290,687** (133,666) | 341,977** (138,986) | 343,550** (142,473) | 346,608** (138,513) | 290,121* (154,989) | 292,239* (154,630) | 319,518** (158,586) | ||||||

| Log população (controle populacional) | 1,769*** (0,054) | 1,778*** (0,054) | 1,778*** (0,054) | 1,777*** (0,053) | 1,643*** (0,050) | 1,643*** (0,050) | 1,683*** (0,051) | ||||||

| Índice de gestão fiscal (controle fiscal) | 64,281(92,383) | 62,506(92,236) | 62,257(92,570) | 33,057(90,345) | -23,667(62,055) | -17,704(62,055) | -25,990(62,014) | ||||||

| Log distância da capital (controle geográfico) | 69,580(52,731) | 69,718(52,918) | 92,587(51,820) | 21,048(52,584) | 24,402(52,514) | 28,273(52,716) | |||||||

| Reeleição | -1,265(24,021) | -21,977(24,022) | -29,725(25,092) | ||||||||||

| Royalties x Reeleição | 0,363*** (0,099) | ||||||||||||

| Transparência | -2,832(3,843) | -1,621(3,931) | -3,902(3,899) | ||||||||||

| Royalties x Transparência | -0,052(0,038) | ||||||||||||

| Royalties x Transparência x Reeleição | 0,021(0,016) | ||||||||||||

| Constante | -233,493** (94,107) | -292,773*** (104,136) | -292,773*** (104,136) | -274,589*** (101,594) | -191,912* (106,240) | −201,482*(106,209) | -183,604* (106,218 | ||||||

| Efeitos fixos por ano? | Sim | Sim | Sim | Sim | Não | Não | Não | ||||||

| Efeitos fixos por município? | Sim | Sim | Sim | Sim | Não | Não | Não | ||||||

| Observações | 224 | 224 | 224 | 224 | 209 | 209 | 209 | ||||||

| Número de municípios | 224 | 224 | 224 | 224 | 209 | 209 | 209 | ||||||

| R2 | 0,851 | 0,852 | 0,852 | 0,861 | 0,858 | 0,859 | 0,859 | ||||||

Em suma, nossos resultados indicam que nos municípios de Minas Gerais os royalties da mineração

podem estar sendo utilizados com finalidade clientelista. Este padrão é condizente com que Enríquez (2007, p. 360) chama de “armadilha do caixa único”: na ausência de condições institucionais favoráveis, os royalties da mineração “[...] entram nos caixas únicos das prefeituras e são engolidos pelas necessidades imediatas e ilimitadas que todos os municípios apresentam”. Nesse sentido, acreditamos que nossos achados possam ajudar a compreender os mecanismos que ligam a riqueza dos recursos naturais à maior probabilidade de reeleição dos prefeitos (Munhoz & Resende Filho, 2017; Bhavnani & Lupu, 2016; Ardanaz & Maldonado, 2014; Silva, 2013).

5 CONSIDERAÇÕES FINAIS

Os resultados trazem evidências de que os prefeitos dos municípios de Minas Gerais podem ter utilizado a riqueza mineral para aumentar o número de cargos comissionados e os gastos com materiais, bens e serviços para distribuição gratuita. Nestes casos, tal propensão ainda foi agravada pela possibilidade de os prefeitos se candidatarem à reeleição. Além disso, a transparência dos gastos públicos não foi suficiente para anular os incentivos políticos do emprego dos royalties.

Estas descobertas, apesar de estaremlimitadasaocontexto dos municípios de Minas Gerais, têmimplicações políticas preocupantes. Afinal, torna-se muito difícil escapar de uma maldição, se as instituições preexistentes não forem suficientemente fortes. Então, parece equivocada a recente mudança na legislação brasileira, por meio da qual, sem quaisquer condicionantes, serão transferidos ainda mais royalties da mineração aos municípios.

Portanto, é urgente que sejam implementados instrumentos que possam ampliar a governança da riqueza gerada pela extração de recursos minerais. Isso porque os prefeitos têm enorme discricionariedade no emprego dos royalties da mineração, já que há apenas a vedação legal de que estas receitas não sejam utilizadas para o pagamento de dívidas ou de salários do quadro permanente de pessoal. Uma possível solução para ampliar esta governança é a criação de conselhos, paritariamente compostos por membros da sociedade civil, do setor produtivo e dos governos, os quais teriam a responsabilidade de decidir sobre a aplicação dos royalties da mineração. Desde que estes conselhos não fossem politicamente aparelhados, esta ação poderia contribuir para que os royalties da mineração possam ser convertidos em prol do desenvolvimento das comunidades locais.

Embora seja reprovável o uso dos royalties da mineração para a concessão de empregos públicos ou distribuição gratuita de bens, materiais e serviços, esta prática clientelista não se confunde com outras condutas ilegais dos governantes, como a prática de corrupção ou improbidade administrativa. Contudo, alguns casos pontuais despertam a atenção para uma possível associação. Por exemplo, em Itabirito, onde os royalties da mineração representaram a maior participação na RCL entre 2013/2016, o prefeito foi cassado em janeiro de 2019 por abuso de poder econômico. Isso porque nas eleições de 2016, quando tentou a reeleição e venceu, teria recebido doações de uma empresa que prestava serviços transporte escolar ao município, o que é vedado por lei. Em 2014, o TRE/MG determinou ilegibilidade e a indisponibilidade dos bens do prefeito da gestão 2009-2012, que outras irregularidades, supostamente utilizou verbas públicas para promover o seu candidato a vice nas eleições de 2012. Já em Mariana, onde os royalties da mineração também representaram uma importante participação na RCL, houve nove trocas de prefeitos entre 2009 e 2015. Compra de votos, gastos ilícitos em campanha, uso de verbas públicas para promoção pessoal ou pagamentos de advogados particulares determinaram a cassação dos governantes. A análise da relação entre a riqueza mineral e a corrupção no nível local é outra importante e necessária iniciativa de pesquisa no tema.

REFERÊNCIAS

Acemoglu, D., Johnson, S., & Robinson, J. A. (2001). The colonial origins of comparative development: An empirical investigation. American economic review, 91(5), 1369-1401. Disponível em: < https://www.jstor. org/stable/2677930?origin=JSTOR-pdf >. Acesso em: maio 2019.

Acemoglu, D., Verdier, T., & Robinson, J. A. (2004). Kleptocracy And Divide‐and‐Rule: A Model Of Personal Rule. Journal of the European Economic Association, 2(2‐3), 162-192. DOI: https://doi. org/10.1162/154247604323067916

Ahmadov, A. K. (2014). Oil, democracy, and context: A meta-analysis. Comparative Political Studies, 47(9), 1238-1267. DOI: https://doi.org/10.1177/0010414013495358

Alexeev, M., & Conrad, R. (2009). The elusive curse of oil. The Review of Economics and Statistics, 91(3), 586- 598. DOI: http://dx.doi.org/10.2139/ssrn.806224

ANM – Agência Nacional de Mineração. (2018). Destino da arrecadação da CFEM. Disponível em: <https:// sistemas.dnpm.gov.br/arrecadacao/extra/Relatorios/distribuicao_cfem.aspx>. Acesso em: mai. 2019.

Antonakakis, N., Cunado, J., Filis, G., & De Gracia, F. P. (2017). Oil dependence, quality of political institutions and economic growth: A panel VAR approach. Resources Policy, 53, 147-163. DOI: https://doi.org/10.1016/j. resourpol.2017.06.005

Ardanaz, M., & Maldonado, S. (2014). Natural resource windfalls and efficiency of local government expenditures: evidence from Peru. DOI: http://dx.doi.org/10.2139/ssrn.3153302

Ardanaz, M., & Tolsa, N. (2015). A subnational resource curse? Revenue Windfalls and the Quality of Public Spending in Colombian municipalities. In XX LACEAAnnual Meeting. Santa Cruz, Bolivia. Disponível em: < https://www.cepal.org/sites/default/files/events/files/ardanaz_tolsa_caballero-v_jornadas_iberoamericanas_ financiamiento_local.pdf>. Acesso em maio de 2019.

Badeeb, R. A., Lean, H. H., & Clark, J. (2017). The trajectory of the natural resource curse thesis: A critical literature survey. Resources Policy, 51, 123-134. DOI: 10.1016/j.resourpol.2016.10.015

Beblawi, H. (1987). The rentier state in the Arab world. Arab Studies Quarterly, 383-398. Disponível em: < https:// www.jstor.org/stable/41857943?seq=1#page_scan_tab_contents>. Aceso em: maio 2019

Bhavnani, R. R., & Lupu, N. (2016). Oil Windfalls and the Political Resource Curse: Evidence from a Natural Experiment in Brazil. Unpublished Manuscript, University of Wisconsin. Disponível em: < http://www. noamlupu.com/Bhavnani_Lupu_oil.pdf>. Acesso em: maio 2019.

Borba, F., & Cervi, E. U. (2017). Relation between electoral advertising, money and government evaluation in the performance of candidates in the majority elections in Brazil. Opinião Pública, 23(3), 754-785. DOI: http:// dx.doi.org/10.1590/1807-01912017233754

Brasil (1988). Constituição da República Federativa do Brasil de 1988. Disponível em: < http://www.planalto. gov.br/ccivil_03/constituicao/constituicao.htm>. Acesso em: maio 2019.

Brasil (1990). Lei nº 8.001, de 13 de março de 1990. Define os percentuais da distribuição da compensação financeira de que trata a Lei nº 7.990, de 28 de dezembro de 1989, e dá outras providências. Disponível em: < http://www.planalto.gov.br/ccivil_03/leis/L8001.htm>. Acesso em: maio 2019.

Brasil (1991). Decreto n.º 01, de 11 de janeiro de 1991. Regulamenta o pagamento da compensação financeira instituída pela Lei nº 7.990, de 28 de dezembro de 1989, e dá outras providências. Disponível em: < http:// www.planalto.gov.br/ccivil_03/decreto/1990-1994/D0001.htm>. Acesso em: maio 2019.

Brasil, E. U. R. (2016). O novo código de mineração no Brasil: uma análise econômica da compensação financeira sobre a exploração dos recursos (Doctoral dissertation, Universidade de São Paulo). DOI: 10.11606/T.12.2016.tde-01042016-093643

Brollo, F., Nannicini, T., Perotti, R., & Tabellini, G. (2013). The political resource curse. American Economic Review, 103(5), 1759-96. DOI: 10.3386/w15705

Brunnschweiler, C. N., & Bulte, E. H. (2008). The resource curse revisited and revised: A tale of paradoxes and red herrings. Journal of environmental economics and management, 55(3), 248-264. DOI: http://dx.doi. org/10.2139/ssrn.959149

Caçador, S. B., & Monte, E. Z. (2015). Impactos dos royalties do petróleo nos indicadores de desenvolvimento dos municípios do Espírito Santo. Interações (Campo Grande), 14(2). DOI: http://dx.doi.org/10.1590/S1518- 70122013000200012

Carnicelli, L., & Postali, F. A. S. (2014). Royalties do petróleo e emprego público nos municípios brasileiros. Estudos Econômicos (São Paulo), 44(3), 469-495. DOI: http://dx.doi.org/10.1590/S0101-41612014000300002

Carreri, M., & Dube, O. (2017). Do natural resources influence who comes to power, and how?. The Journal of Politics, 79(2), 502-518. DOI: https://doi.org/10.1086/688443

Caselli, F., & Cunningham, T. (2009). Leader behaviour and the natural resource curse. Oxford Economic Papers, 61(4), 628-650. DOI: 10.1093/oep/gpp023

Caselli, F., & Michaels, G. (2013). Do oil windfalls improve living standards? Evidence from Brazil. American Economic Journal: Applied Economics, 5(1), 208-38. DOI: 10.3386/w15550

Cavalcante, P. (2016). Desempenho fiscal e eleições no Brasil: uma análise comparada dos governos municipais. Rev. Adm. Pública, v.50, n.2, pp.307-330. DOI: http://dx.doi.org/10.1590/0034-7612146623

Crivelli, E., & Gupta, S. (2014). Resource blessing, revenue curse? Domestic revenue effort in resource-rich countries. European Journal of Political Economy, 35, 88-101. Disponível em: < https://papers.ssrn.com/ sol3/papers.cfm?abstract_id=2393605>. Acesso em: maio 2019.

Dauvin, M., & Guerreiro, D. (2017). The paradox of plenty: A meta-analysis. World Development, 94, 212-231. DOI: https://doi.org/10.1016/j.worlddev.2017.01.009

Dias, B. P. P., Nossa, V., & Monte-Mor, D. S. (2018). O investimento público influencia na reeleição? Um estudo empírico nos municípios do estado do Espírito Santo. Revista de Administração Pública, v.52, n.5, pp.880- 898. DOI: http://dx.doi.org/10.1590/0034-7612172594.

El Anshasy, A. A., & Katsaiti, M. S. (2013). Natural resources and fiscal performance: Does good governance matter?. Journal of Macroeconomics, 37, 285-298. DOI: 10.1016/j.jmacro.2013.05.006

Enríquez, M.A. R. D. S. (2007). Maldição ou dádiva? Os dilemas do desenvolvimento sustentável a partir de uma base mineira. Disponível em: < http://repositorio.unb.br/bitstream/10482/6417/1/2007_MariaAmeliaEnriquez. pdf>. Acesso em: maio 2019.

Haber, S., & Menaldo, V. (2011). Do natural resources fuel authoritarianism? A reappraisal of the resource curse. American political science Review, 105(1), 1-26. Disponível em: < https://www.jstor.org/stable/41480824>. Acesso em: maio 2019.

Havranek, T., Horvath, R., & Zeynalov, A. (2016). Natural resources and economic growth: A meta-analysis. World Development, 88, 134-151. DOI: https://doi.org/10.1016/j.worlddev.2016.07.016

James, A. (2015). The resource curse: A statistical mirage?. Journal of Development Economics, 114, 55-63. DOI: https://doi.org/10.1016/j.jdeveco.2014.10.006

Karl, T. L. (1997). The paradox of plenty: Oil booms and petro-states (Vol. 26). Univ of California Press. DOI: https://doi.org/10.2307/2586177

Kasekende, E., Abuka, C., & Sarr, M. (2016). Extractive industries and corruption: Investigating the effectiveness of EITI as a scrutiny mechanism. Resources Policy, 48, 117-128. DOI: 10.1016/j.resourpol.2016.03.002

Larraín, F., & Perelló, O. (2018). Resource Windfalls and Public-Sector Employment: Evidence from Municipalities in Chile. Disponível em: < http://pubdocs.worldbank.org/en/897601528721192928/Resource-Windfalls-and- Public-Sector-Employment-Evidence-from-Municipalities-in-Chile.pdf>. Acesso em: maio 2019.

Lawer, E. T., Lukas, M. C., & Jørgensen, S. H. (2017). The neglected role of local institutions in the ‘resource curse’debate. Limestone mining in the Krobo region of Ghana. Resources Policy, 54, 43-52. DOI: https://doi. org/10.1016/j.resourpol.2017.08.005

Loayza, N., & Rigolini, J. (2016). The local impact of mining on poverty and inequality: evidence from the commodity boom in Peru. World Development, 84, 219-234. DOI: 10.1016/j.worlddev.2016.03.005

Mahdavy, H., & Cook, M. (1970). The patterns and problems of economic development in rentier states: The case of Iran. life, 1000(1).

Mahdavi, P. (2015). Explaining the oil advantage: effects of natural resource wealth on incumbent reelection in Iran. World Politics, 67(2), 226-267. DOI: https://doi.org/10.1017/S0043887114000392

Maldonado, S. (2014). The political effects of resource booms: Political outcomes, clientelism and public goods provision in Peru. Unpublished Manuscript, University of California, Berkeley. Disponível em: < http://sites. bu.edu/neudc/files/2014/10/paper_496.pdf>. Acesso em: maio 2019.

Mehlum, H., Moene, K., & Torvik, R. (2006). Institutions and the resource curse. The economic journal, 116(508), 1-20. DOI: https://doi.org/10.1111/j.1468-0297.2006.01045.x

Munhoz, E. D., & Resende Filho, M. A. (2017). Royalties do petróleo, reeleição e ciclos políticos: um estudo econométrico para as eleições. DOI: 10.13140/RG.2.2.23806.89929

Nordhaus, W. D. (1975). The political business cycle. The review of economic studies, 42(2), 169-190. DOI: http:// https://doi.org/10.2307/2296528

North, D. C. (1994). Economic performance through time. The American economic review, 84(3), 359-368. Disponível em: < https://www.jstor.org/stable/2118057?seq=1#page_scan_tab_contents>. Acesso em: maio 2019.

Öge, K. (2016). Which transparency matters? Compliance with anti-corruption efforts in extractive industries. Resources Policy, 49, 41-50. DOI: 10.1016/j.resourpol.2016.04.001

Paler, L. (2013). Keeping the public purse: An experiment in windfalls, taxes, and the incentives to restrain government. American Political Science Review, 107(4), 706-725. DOI: https://www.jstor.org/stable/43654030

Papyrakis, E. (2017). The resource curse-what have we learned from two decades of intensive research: Introduction to the special issue. The Journal of Development Studies, 53(2), 175-185. DOI: https://doi.org/10.1080/0022 0388.2016.1160070

Ramsay, K. W. (2011). Revisiting the resource curse: natural disasters, the price of oil, and democracy. International Organization, 65(3), 507-529. DOI: https://doi.org/10.1017/S002081831100018X

Robinson, J. A., & Verdier, T. (2013). The political economy of clientelism. The Scandinavian Journal of Economics, 115(2), 260-291. DOI: https://doi.org/10.1111/sjoe.12010

Robinson, J. A., Torvik, R., & Verdier, T. (2006). Political foundations of the resource curse. Journal of development Economics, 79(2), 447-468. Disponível em: https://ssrn.com/abstract=322585. Acesso em: maio 2019.

Robinson, J. A., Torvik, R., & Verdier, T. (2014). Political foundations of the resource curse: A simplification and a comment. Journal of Development Economics, 106, 194-198. DOI: 10.1016/j.jdeveco.2013.09.004

Ross, M. L. (2001). Does oil hinder democracy?. World politics, 53(3), 325-361. DOI: https://doi.org/10.1353/wp.2001.0011

Ross, M. L. (2012). The oil curse: how petroleum wealth shapes the development of nations. Princeton University Press. DOI: https://doi.org/10.1093/afraf/adt051

259 Ross, M. L. (2015). What have we learned about the resource curse?. Annual Review of Political Science, 18, 239259DOI: https://doi.org/10.1146/annurev-polisci-052213-040359

Sachs, J. D., & Warner, A. M. (1995). Natural resource abundance and economic growth (No. w5398). National Bureau of Economic Research. DOI: 10.3386/w5398

Sachs, J. D., & Warner, A. M. (1999). The big push, natural resource booms and growth. Journal of development economics, 59(1), 43-76. DOI: https://doi.org/10.7916/D8Z89K38

Sachs, J. D., & Warner, A. M. (2001). The curse of natural resources. European economic review, 45(4-6), 827- 838. DOI: 10.1016/S0014-2921(01)00125-8

Sala-i-Martin, X., & Subramanian, A. (2013). Addressing the natural resource curse: An illustration from Nigeria. Journal of African Economies, 22(4), 570-615. DOI: 10.3386/w9804

Siakwah, P. (2017). Are natural resource windfalls a blessing or a curse in democratic settings? Globalised assemblages and the problematic impacts of oil on Ghana's development. Resources Policy, 52, 122-133. DOI: https://doi.org/10.1016/j.resourpol.2017.02.008

Silva, J. C. F. D. (2013). Royalties do Petróleo e Eleições Municipais: o caso brasileiro. Disponível em: < https:// www.anpec.org.br/encontro/2013/files_I/i5-c6ebbc8ff85e64e78dc8ee384bc70d56.pdf>. Acesso em: maio 2019.

Sovacool, B. K., Walter, G., Van de Graaf, T., & Andrews, N. (2016). Energy governance, transnational rules, and the resource curse: exploring the effectiveness of the extractive industries transparency initiative (EITI). World Development, 83, 179-192. DOI: https://doi.org/10.1016/j.worlddev.2016.01.021

Van der Ploeg, F., & Poelhekke, S. (2017). The impact of natural resources: Survey of recent quantitative evidence. The Journal of Development Studies, 53(2), 205-216. DOI: https://doi.org/10.1080/00220388.2016.1160069

Wiens, D. (2014). Natural resources and institutional development. Journal of Theoretical Politics, 26(2), 197- 221. DOI: https://doi.org/10.1177/0951629813493835

Williams, A., & Le Billon, P. (Eds.). (2017). Corruption, Natural Resources and Development: From Resource Curse to Political Ecology. Edward Elgar Publishing. DOI: 10.4337/9781785361203

APÊNDICE

Figura 1

Transferência acumulada de royalties da mineração aos municípios de Minas Gerais de 2013 a 2016

Fonte: Elaborada pelos autores com base na prestação de contas envidas pelos municípios à Secretaria do Tesouro Nacional (STN)

Figura 2

Royalties da mineração proporcional a Receita Corrente Líquida dos 229 municípios de Minas Gerais de 2013 a 2016

Fonte: Elaborada pelos autores com base na prestação de contas envidas pelos municípios à Secretaria do Tesouro Nacional (STN)

Figura 3

Royalties da mineração per capita dos 229 municípios de Minas Gerais de 2013 a 2016

Fonte: Elaborada pelos autores com base na prestação de contas envidas pelos municípios à Secretaria do Tesouro Nacional (STN)

| Estatística | 1º mandato | 2º mandato |

|---|---|---|

| N | 184 | 45 |

| Média | 4,276 | 5,202 |

| Mínimo | 0,000 | 0,000 |

| Máximo | 10,000 | 9,600 |

| Desvio-padrão | 2,520 | 2,439 |

| Diferença de médias | -0,927** | (0,408) |

Notas

Autor notes

Autor Correspondente: Tel. (31) 98689-6410 E-mail: alexandrerodrigues.engprod@gmail.com (A. de C. Rodrigues); suzana.braga.rodrigues@gmail.com (S. B. Rodrigues) Universidade FUMEC - Faculdade de Ciências Empresariais (FACE). Rua Cobre, 200 - Cruzeiro, Belo Horizonte / MG - 30310-190, Brasil.