ARTIGOS

Contabilidade e auditoria interna no setor público brasileiro: percepção dos contadores públicos frente à convergência para as IPSAS/IFAC

Accounting and internal auditing in the Brazilian public sector: perception of public accountants facing convergence for IPSAS / IFAC

Luciane Ribas Marques luciane.contabil78@gmail.com

João Eudes Bezerra Filho joao@fucape.br

Olavo Venturim Caldas olavocaldas@ig.com.br

Luciane Ribas Marques luciane.contabil78@gmail.com

João Eudes Bezerra Filho joao@fucape.br

Olavo Venturim Caldas olavocaldas@ig.com.br

Contabilidade e auditoria interna no setor público brasileiro: percepção dos contadores públicos frente à convergência para as IPSAS/IFAC

Revista de Contabilidade e Organizações, vol. 14, e161973, 2020

Universidade de São Paulo, Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto

Recepção: 06 Setembro 2019

Aprovação: 17 Abril 2020

Publicado: 08 Maio 2020

Resumo: O objetivo do artigo foi investigar e analisar a percepção de uma amostra de contadores públicos brasileiros sobre a adoção das Normas Brasileiras de Contabilidade Aplicada ao Setor Público, atualmente em processo de convergência com as normas da Internacional Federation of Accountants (International Public Sector Accounting Standards). A literatura consultada tem se concentrado em pesquisas quantitativas realizadas a partir das informações contábeis publicadas em prestações de contas junto aos Tribunais de Contas e repositórios do Governo Federal, não adentrando em analisar percepções dos profissionais de contabilidade envolvidos no processo. A teoria da contingência foi abarcada como lastro conceitual. O estudo é exploratório e de caráter descritivo, tendo sido coletados dados por meio de questionário eletrônico, utilizando o método de análise fatorial exploratória. A amostra contou com 168 respondentes. Os resultados indicam que há necessidade de mudanças organizacionais, estruturais, sensibilização da alta administração, de competência técnica-profissional e culturais nos segmentos de contabilidade e auditoria interna dos entes públicos brasileiros visando atender à convergência. Os achados contribuem também para o debate e reflexão sobre o processo de amadurecimento e busca de soluções para adoção de uma contabilidade pública que atenda as demandas de informações dos mais diversos grupos de interessados (internos e externos).

Palavras-chave: Implantação NBC TSP, Percepção dos contadores públicos, Auditoria interna no setor público, Convergência IPSAS/IFAC no Brasil.

Abstract: The aim of this paper was to investigate and analyze the perception of a sample of Brazilian public accountants regarding the adoption of the Brazilian Public Sector Accounting Standards, currently in the process of convergence with the standards of the International Federation of Accountants (International Public Sector Accounting Standards). The literature consulted has focused on quantitative research conducted from accounting information published in accountability to the Federal Courts of Auditors and repositories of the Federal Government, not focusing on analyzing perceptions of accounting professionals involved in the process. Contingency theory has been embraced as conceptual ballast. The study is exploratory and descriptive, and data were collected through an electronic questionnaire, the method of exploratory factor analysis was used. The sample had 168 respondents. The results indicate that there is a need for organizational, structural changes, sensitization of senior management, technical-professional and cultural competence in the accounting and internal audit segments of Brazilian public entities in order to meet the convergence. The findings contribute to the debate and reflection on the maturation process and search for solutions for the adoption of public accounting that meets the information demands of the most diverse stakeholder groups (internal and external).

Keywords: Implementation of NBC TSP, Perception of public accountants, Internal audit in the public sector, Convergence IPSAS / IFAC in Brazil.

1 INTRODUÇÃO

Nos últimos anos o Brasil vem passando por diversas transformações com relação ao controle e transparência no gasto público, em atendimento a demanda da sociedade por melhores serviços. Há diversas influências estrangeiras nos conceitos da contabilidade e finanças do setor público na América Latina. Pode-se dizer que instituições como Grupo do G20 (G20), Fundo Monetário Internacional (FMI), Banco Mundial, Banco Interamericano de Desenvolvimento (BID) e firmas internacionais de auditoria exerceram uma pressão na deliberação de convergir para as IPSAS (Aquino et al., 2020).

No contexto brasileiro, o processo de convergência das práticas contábeis teve início com a Portaria da Secretaria do Tesouro Nacional (STN) nº 184, de 25/08/2008, editada pelo Ministério da Fazenda (2008), impulsionando o Conselho Federal de Contabilidade (CFC) a publicar, em 2008, as primeiras Normas de Contabilidade Aplicadas ao Setor Público. Com um novo modelo contábil, surgiu a necessidade de implantação de um plano de contas único, o PCASP (Plano de Contas Aplicado ao Setor Público), além da remodelação e criação de novas demonstrações contábeis.

Até o encerramento do presente trabalho, o CFC publicou 27 Normas Brasileiras de Contabilidade Aplicadas ao Setor Público - NBC TSP convergidas com as International Public Sector Accounting Standard (IPSAS). Além disso, a Secretaria do Tesouro Nacional, com lastro no arcabouço conceitual dessas normas, publica regulamente o Manual de Contabilidade Aplicada ao Setor Público (MCASP), atualmente em sua 8ª edição. Em resumo, as NBC TSP convergidas tratam do referencial teórico da contabilidade pública, e o MCASP, na condição de manual, trata das rotinas e orientação contábeis sob a perspectiva operacional.

Em se tratando de legislação, o substituto da Lei nº 4.320/1964 encontra-se em tramitação na Câmara dos Deputados, por meio do PLP 295/2016, que tem como objetivo estabelecer normas gerais sobre planejamento, orçamento, fundos, contabilidade, controle e avaliação na administração pública, cujo texto posiciona a contabilidade pública no ambiente de modernidade e convergência com as normas internacionais.

Quando se fala de convergência normativa em um país, é importante buscar a opinião dos profissionais de contabilidade envolvidos, por estarem na “linha de frente”, de forma a municiar os atores propulsores do projeto, no caso Governo Federal e Conselho Federal de Contabilidade. É necessário que estejam atentos a possíveis variáveis, questões e cenários que vão além do puro conteúdo normativo, sob pena de frustação do projeto no médio e longo prazo.

Sobre o tema, a literatura nacional, até então consultada, tem se concentrado em pesquisas quantitativas realizadas, em sua maior parte, a partir dados contábeis publicados em sistemas coletores dos Tribunais de Contas, e/ou repositórios do Governo Federal, não adentrando em analisar percepções dos profissionais de contabilidade, bem como questões organizacionais, culturais e estruturais envolvidos no processo. Por outro lado, a comunidade acadêmica internacional tem demonstrado um grande interesse nas discussões sobre mudanças das normas contábeis (Nahapiet, 1988). O debate, que antes era voltado para as questões normativas (Hammerschmid & Meyer, 2005), hoje se concentra no entendimento dos impactos e processos de mudança em nível organizacional (Liguori & Steccolini, 2012; Liguori, 2012). Neste ambiente, uma das teorias utilizadas, que tem sido sistematicamente empregada, é a Teoria da Contingência.

Segundo Moreno, Borsato, Dal Vesco & Walter (2016), a Teoria da Contingência orienta a busca por uma estrutura organizacional otimizada diante de fatores internos e do ambiente externo. Neste cenário, perante a lacuna de pesquisa supracitada, o objetivo deste estudo consistiu em captar a percepção dos contadores públicos, de forma que seja possível verificar se os segmentos de contabilidade e auditoria interna, nas três esferas de governo, estão estruturados ou se modernizaram para atender à consecução do processo de convergência, ora em andamento no país, e, ainda, conhecer o perfil dos profissionais contadores que atuam na contabilidade e auditoria interna no setor público brasileiro. A Teoria da Contingência foi utilizada como suporte teórico no tratamento da questão de pesquisa.

O alcance da pesquisa se justifica por vários aspectos, mas, principalmente, pela necessidade o de entender a complexidade e heterogeneidade das estruturas, organizações e competências que operacionalizam as práticas e rotinas da contabilidade e da auditoria interna nas instituições públicas brasileiras. Alguns pesquisadores reconhecem que o sucesso da nova contabilidade e gestão de sistemas depende, primeiramente, do apoio e da capacidade de implementação do processo (Chenhall, 2003).

O ambiente, a estrutura organizacional, a tecnologia e as maneiras de decisão gerencial exercem impacto no sucesso e no desempenho organizacional (Gordon & Miller, 1976; Gupta, Dirsmith & Fogarty, 1994; Geiger & Ittner, 1996). Com as crises fiscais e financeiras que preocupam diversos países, o estudo se mostra relevante também para investigar se as instituições têm capacidade de organização para reagir e reajustar, em resposta a choques e ambiente de mudança (Ligouri & Steccolini, 2014).

2 REFERENCIAL TEÓRICO

2.1 Estrutura organizacional

A análise dos fundamentos sobre a estrutura organizacional é importante devido à possibilidade de novos arranjos organizacionais nos órgãos públicos, visando compatibilizar as estruturas com as demandas decorrentes do processo de implantação das NBC TSP convergidas com as IPSAS. Desse modo, entende-se que as circunstâncias que podem provocar mudanças organizacionais com interferências na estrutura organizacional são: crises ou problemas, novas oportunidades e novas diretrizes internas e externas (Herzog, 1991 como citado em Lima, Jacobini & Araujo, 2015).

Com a modernização da administração pública e a busca pela melhoria na eficiência administrativa e prestação de serviços à sociedade, a análise da estrutura organizacional passa a ser uma questão de suma importância para compreensão sobre a forma como os entes públicos estão estruturados. Novas capacidades na gestão da administração pública requerem melhoria nos fluxos de trabalho, dos processos decisórios e das comunicações, além de uma estrutura organizacional apropriada, que ocasione uma modificação significativa da capacidade institucional de gestão. A percepção sobre a complexidade da estrutura organizacional é fundamental para produzir meios para que a mudança organizacional possa ocorrer (Lima et al., 2015).

Flamholtz (1996) constata que a estrutura organizacional atua como uma ferramenta de controle, evidenciando os comportamentos esperados dos indivíduos no desempenho de suas funções, da mesma maneira que a especificação da autoridade e a relação de subordinação de todo o conjunto de funções que compõem a estrutura organizacional.

2.2 Teoria da Contingência

Algumas teorias organizacionais possuem uma provável contribuição para auxiliar no entendimento da organização da contabilidade e auditoria interna no setor público, pois possivelmente possuem um arcabouço teórico que pode ajudar os administradores a elaborarem as estruturas, de acordo com as necessidades do órgão e diversas mudanças na realidade.

A importância do estudo dos conceitos da Teoria da Contingência está relacionada à compreensão da lógica de como as entidades estão estruturadas. Na presença de um ambiente de mudanças, devido à convergência para as International Public Sector Accounting Standard (IPSAS), a pesquisa sobre a Teoria da Contingência analisa a escolha da melhor estrutura para o ente se adequar aos níveis de incerteza do ambiente (Chenhall, 2003).

De acordo com a Teoria da Contingência, não existe uma estrutura organizacional exclusiva que seja fortemente efetiva para todas as organizações (Donaldson, 2001 como citado em Marques, 2012, p. 28). Para Marques (2012, p. 28), "são chamados fatores contingentes as variáveis que caracterizam os ambientes interno e externo das organizações e que podem influenciar sua estrutura e desempenho”. A incerteza ambiental pode ser considerada um fator externo. Já a estrutura organizacional e a estratégia são consideradas como fator interno.

Diante do exposto, optou-se por escolher a teoria da contingência na busca de alcançar ao objetivo de pesquisa deste artigo, uma vez que pode fornecer ideias que permitem auxiliar o entendimento da adoção e implementação das NBC TSP nos entes públicos brasileiros.

3 METODOLOGIA

A amostra foi formada por contadores que atuam na contabilidade e auditoria interna no setor público brasileiro (União, Estados e Municípios), por estarem diretamente envolvidos com a adoção das novas normas e mudanças organizacionais. A pesquisa não teve a intenção de avaliar a percepção de auditores internos e auditados, mas sim a opinião de contadores públicos que atuam nestes segmentos.

Os dados sobre a percepção dos profissionais foram coletados por meio de questionário eletrônico. Foi realizado um pré-teste com um questionário de 38 questões, entre os dias 08/03/2018 e 25/03/2018 e contou com a participação de um grupo de 10 especialistas do setor público, dentre eles, contadores e professores com notórios conhecimentos na área profissional e acadêmica da contabilidade pública brasileira.

A análise das respostas do pré-teste permitiu avaliar se o questionário abrangia perguntas complexas, se era curto ou longo, se as perguntas eram repetitivas ou ambíguas, se as pessoas entendiam o significado dos termos utilizados etc. O questionário foi estruturado com fundamento em citações, questões e reflexões levantadas em artigos, dissertações, manuais e legislações (anexo aos documentos suplementares do presente artigo). O link de acesso ao questionário foi disponibilizado aos participantes no período de 17/04/2018 a 03/06/2018, por meio da rede social Facebook. Além disso, foram enviados cerca de 40 e-mails a possíveis respondentes. A amostra contou com 181 participações, sendo 168 validadas.

A primeira parte do questionário conta com 38 afirmativas distribuídas entre sobre o processo de implantação das NBC TSP, estrutura do órgão público, estrutura da auditoria interna, atribuições, competências e remuneração, terceirização e pressões políticas. A segunda parte do questionário trata do perfil dos respondentes (características profissionais e sociodemográficas) e possui 09 questões.

As variáveis de percepção foram relacionadas à escala de Likert de 05 pontos, aplicou-se o método da análise fatorial exploratória (AFE), tendo sido empregados critérios e testes estatísticos pertinentes: estimativa de correlação teórica, análise da proporção da variância total, teste de esfericidade de Bartlet, teste “Kaiser-Meyer-Olkin (KMO), estimativa de comunalidade e coeficiente de Alpha de Cronbach.

A escolha da escala de cinco pontos deveu-se ao estudo de Dalmoro e Vieira (2014), que teve como objetivo analisar a ingerência do número de itens na escala de Likert e impacto da disposição da escala no resultado de uma mensuração. Além disso, examinou a preferência dos respondentes com relação à velocidade, facilidade e precisão da resposta.

Utilizou-se a alternativa Não Concordo Nem Discordo, conhecido como “Ponto neutro”. A pesquisa de Lucian (2016) destaca que a academia não tem exatamente uma definição clara para o ponto neutro da escala de Likert. Para o autor, a real função do ponto neutro seria anular a questão. O seu uso pode permitir que o respondente se sinta à vontade para emitir sua opinião, caso não haja uma atitude com relação a afirmativa correspondente.

Quanto à análise fatorial, os testes KMO e Bartlett assinalaram a presença de correlações entre os indicadores, confirmando o uso do método fatorial. O método mostrou que os indicadores possuem cargas fatoriais adequadas (valores superiores a 0,50), conforme orienta Hair et al. (2005).

Assumindo que número de profissionais (população alvo) seja desconhecido, tendo a amostra contado com 181 participações, das quais 168 foram validadas; considerando z como o valor crítico correspondente ao nível de confiança desejado (para nível de confiança de 95%, resulta com z = 1,96); a margem de erro da estimativa de interesse desconhecida; e proporção máxima de p=50% e q=50%. O tamanho amostral para estimar a proporção populacional p, por meio da fórmula a seguir, disposta por Triola (2008, p.529):

Assim, a amostra foi composta por 168 participantes, ao nível de confiança de 95%, após alguns cálculos simples, o erro amostral observado foi de 7,6%, calculados a partir do retorno das respostas. Isso é possível quando não se conhece qualquer estimativa de p (Triola, 2008).

A limitação do método se deve ao fato de que alguns indicadores apresentaram o teste de confiabilidade Alpha de Crobanch abaixo do valor de referência (0,60) e, por isso, nas pesquisas futuras, outros indicadores devem ser incluídos na análise, a fim de melhor representar o fator em questão. Em relação aos 168 profissionais respondentes, verifica-se que a amostra deste estudo é razoavelmente homogênea.

4 ANÁLISE DOS RESULTADOS

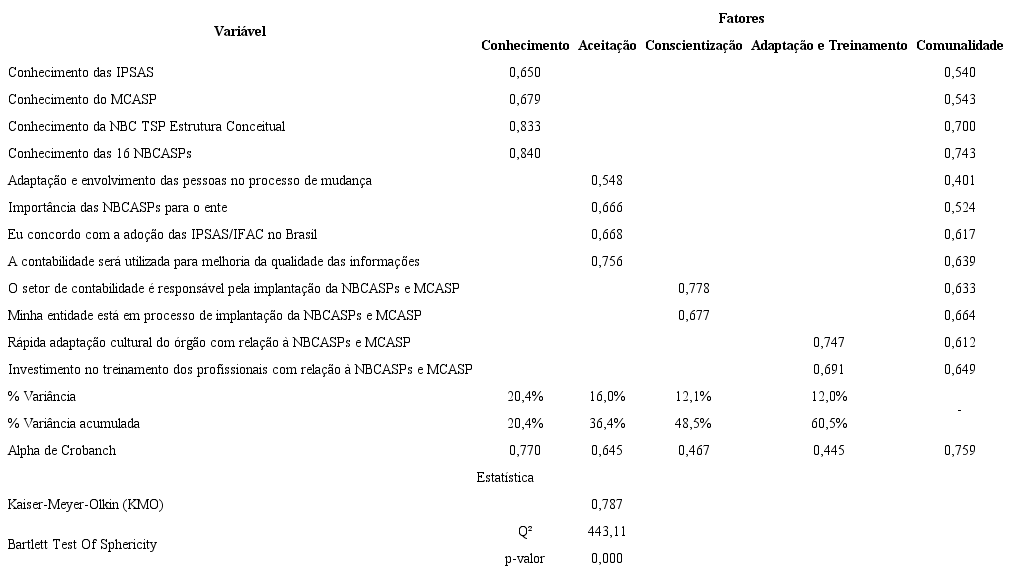

4.1 Análise fatorial exploratória - Processo de implantação das NBC TSP

Observa-se (Tabela 1) que há uma conscientização dos profissionais quanto à importância das NBC TSP para o ente e a exigência de adaptação e envolvimento das pessoas no processo de mudança das normas. O reconhecimento da importância das novas normas tem relação com complexidade das tarefas executadas pela Administração Pública (Passos, 2012). A adaptação e o envolvimento de pessoal no processo de inovação referente às normas foram destacados na pesquisa de Liguori e Steccolini (2012).

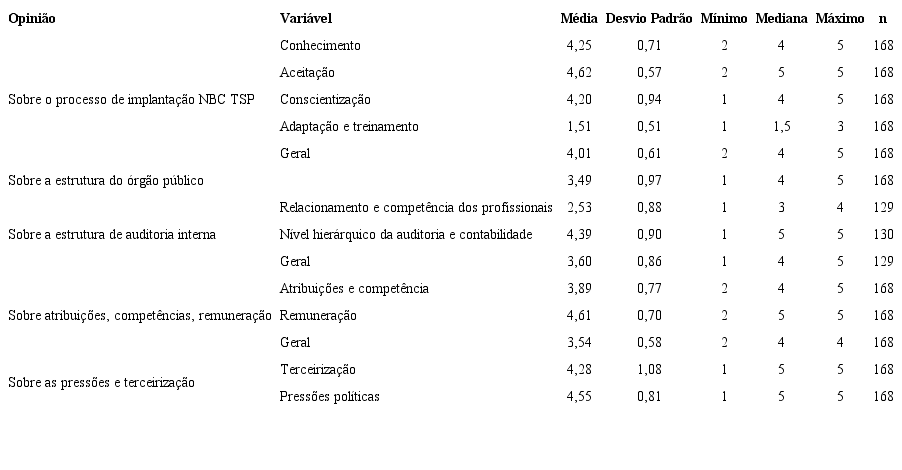

Os achados mostram também um bom conhecimento das NBC TSP e MCASP, demonstrando que os profissionais estão atentos às mudanças das normas. Entretanto, uma das menores média foi com relação a investimento em treinamento dos profissionais. A falta de pessoal treinado com relação ao regime de competência foi um dos principais problemas apontados pelo levantamento englobando diversos países, realizado pela Pwc (2013).

A adaptação cultural do órgão também teve uma percepção negativa, isto é, os respondentes discordam que a adaptação cultural do órgão com relação à NBC TSP será rápida, sendo esse resultado semelhante no trabalho de Callado e Teixeira (2016). A motivação para reconstrução de uma cultura organizacional pode surgir a partir de novas práticas contábeis, incluindo novos padrões de autoridade e influência (Dent, 1991).

Fonte:elaborada pelos autores.

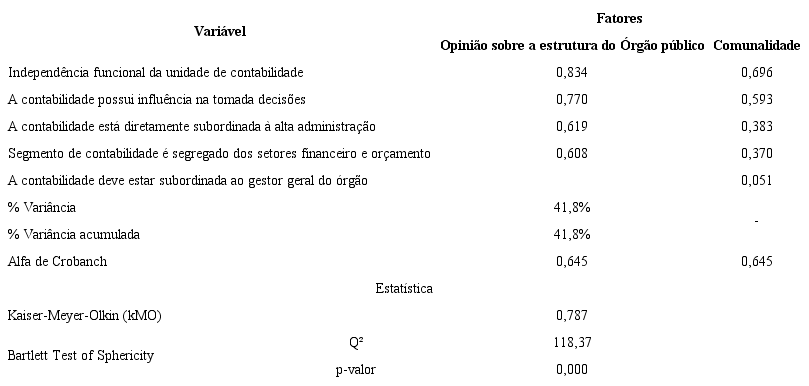

4.2 Análise fatorial exploratória - estrutura do órgão público

Na Tabela 2 são demonstradas as percepções dos contadores com relação à estrutura do órgão público em que exercem suas atividades profissionais.

A questão “A Contabilidade dever estar subordinada ao gestor geral do órgão” possui uma concordância positiva. A percepção dos contadores está alinhada aos aspectos da Teoria da Contingência, pois os profissionais presumem que um novo desenho estrutural ou uma nova definição de hierarquia talvez possa melhorar a autonomia e desempenho da contabilidade. A importância do estudo dos conceitos da teoria da contingência está relacionada à compreensão da lógica de como as entidades estão estruturadas.

A Teoria da Contingência pode fornecer subsídios para compreensão da opinião dos profissionais. A pesquisa realizada por Chenhall (2003) reconhece que o planejamento do futuro da organização pode ser facilitado pelos arranjos estruturais, que por sua vez interferem na eficiência do trabalho, na motivação dos indivíduos, nos fluxos de informação e sistemas de controle. Em conformidade com a teoria da contingência, a definição da estrutura concentra-se na estrutura harmonizada para se adaptar aos níveis de incerteza no ambiente (Burns & Stalker, 1961; Drazin & Van de Ven, 1985; Galbriath, 1973; Lawrence & Lorsch, 1967 como citado em Chenhall, 2003, p. 145).

Fonte:elaborada pelos autores.

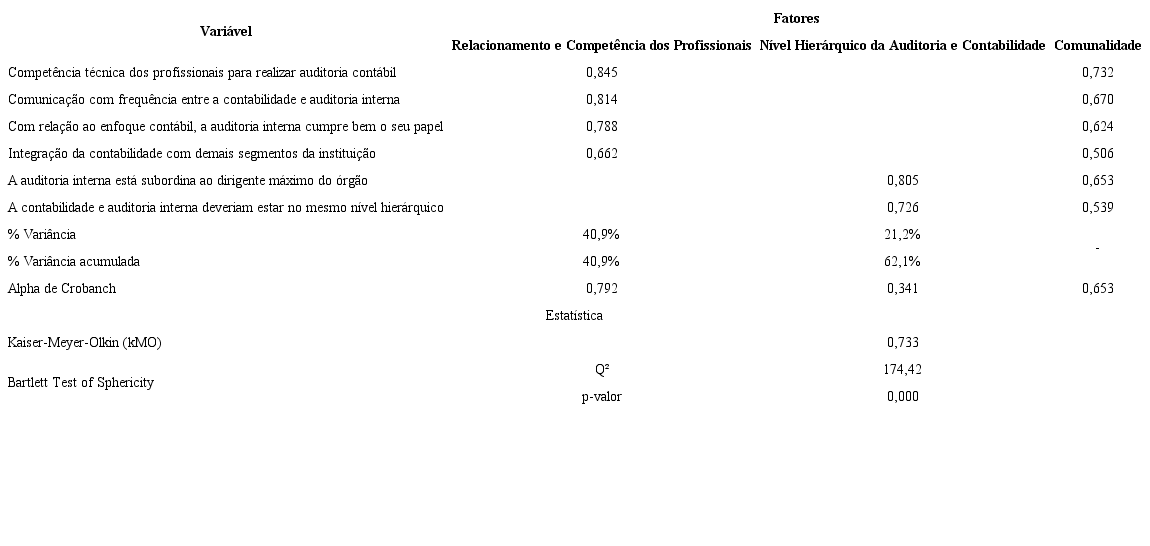

4.3 Análise fatorial exploratória - estrutura da auditoria interna

Na Tabela 3 encontram-se evidenciadas as percepções sobre a estrutura da auditoria interna existente dos órgãos em que eles atuam. Percebe-se que entre os entes da federação, os órgãos municipais brasileiros são os que menos possuem unidade de auditoria interna e os que menos fazem auditoria contábil. Tal resultado mostra uma similaridade com o trabalho de Costa (2008), em que a maioria dos municípios portugueses não possui auditoria interna.

Observa-se que os profissionais concordam, no mínimo parcialmente, que a contabilidade e a auditoria interna deveriam estar no mesmo nível hierárquico e que esta deve ser subordinada ao dirigente máximo do órgão. Destaca-se a semelhança desse resultado com a pesquisa de Fernandes e Machado (2011), que avaliou a posição da contabilidade no organograma organizacional. No julgamento dos autores, a contabilidade deveria estar subordinada ao conselho de administração, pois a informação contábil é essencial para avaliação de desempenho dos gestores, sendo um mecanismo de accountability e governança corporativa.

A concordância sobre contabilidade estar na mesma posição hierárquica que a auditoria interna também encontra suporte no trabalho de Ferlie e colaboradores (1999) avaliado por Lima et al. (2015), cujo entendimento é de que a criação de novos desenhos organizacionais no setor público e reconfigurações das relações de poder são vistos como indicadores para mensurar o processo de mudanças organizacionais.

Há autores que reconhecem que a mobilização de poder funciona como um facilitador nas alterações nas práticas contábeis. É o caso dos trabalhos de Burns (2000) e Burns e Scapens (2000). As mudanças na contabilidade podem influenciar o comportamento organizacional.

Como a Teoria da Contingência estuda os elementos de mudança, ou seja, fatores ambientais que afetam a estrutura organizacional, ela pode auxiliar na compreensão dessa questão. A capacidade de adaptação organizacional é essencial, pois o ambiente é um fator determinante para as práticas organizacionais. (Moreno et al., 2016). O tamanho da organização e estratégias institucionais que possam ter ingerência sobre a estrutura organizacional são vistas como fatores internos que influenciam a necessidade de mudança e podem ser examinados pela teoria da contingência (Upping & Oliver, 2011).

Fonte:elaborada pelos autores.

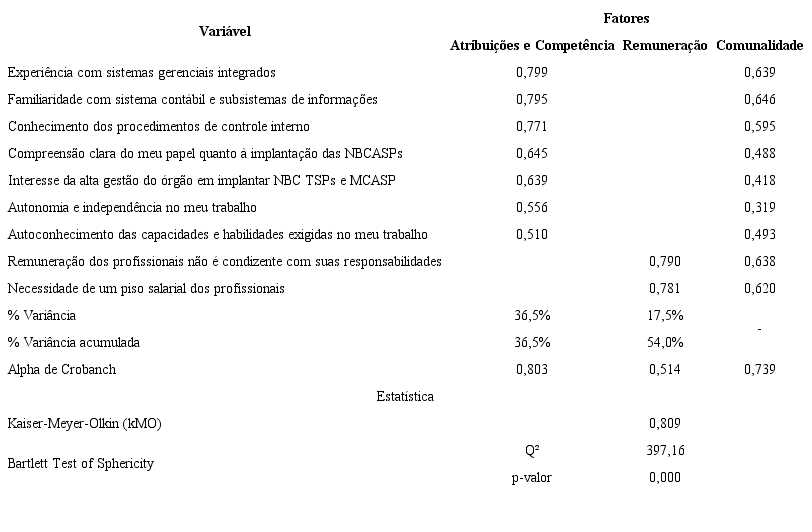

4.4 Análise fatorial exploratória - atribuições, competências e remuneração

A Tabela 4 demonstra os nove indicadores formulados para aferir a opinião dos contadores sobre a competência, atribuições e remuneração.

Os profissionais entendem que deveria haver um piso salarial mínimo e que a remuneração recebida não condiz com as responsabilidades assumidas por eles, com concordância de 50%. Esse percentual é superior ao encontrado na pesquisa de Brandalise et al. (2009), em que os profissionais também mostraram insatisfação com a remuneração. A satisfação de interesses e a instituição de incentivos para os atores envolvidos nos procedimentos de mudança são fatores importantes para obter sucesso no processo (Burns, 2000; Liguori, 2012). As estatísticas também mostram que os profissionais reconhecem suas habilidades, capacidades, conhecimento e experiência com os sistemas.

A afirmativa sobre o interesse da alta gestão em implantar as NBC TSP e MCASP, demonstrou um possível desinteresse com relação ao apoio da alta administração em implantar os procedimentos e controles necessários à aplicação das normas. Esse resultado encontra sintonia com algumas pesquisas. Por exemplo, o estudo realizado por Oulasvirta (2014), na Finlândia, em que se constatou a resistência na adoção das IPSAS, devido ao baixo interesse político.

No caso da Costa Rica, estudo realizado pela IPSASB (2014), enfatiza a importância da participação ativa dos gestores públicos na implementação das IPSAS. Na investigação de Cavalluzo e Ittenre (2004), também se verificou que uma das dificuldades no desenvolvimento de medidas de desempenho nos EUA é a falta de comprometimento da alta administração. Finalmente, a pesquisa de Lima e Lima (2019) também sinaliza a falta de suporte dos gestores, uma vez que eles não reconhecem a relevância em alterar os padrões contábeis governamentais.

Fonte:elaborada pelos autores.

4.5 Análises descritivas

A Tabela 5 demonstra as opiniões sobre terceirização e pressões políticas, que não foram objeto de análise fatorial exploratória, devido ao reduzido número de questões. Por isso, optou-se por utilizar o próprio indicador que as representam.

Fonte:elaborada pelos autores.

A maior parte dos profissionais concorda totalmente ou parcialmente que uma eventual substituição do contador, caso ele tome alguma decisão técnica relevante diferente da orientação do gestor público, diminuiria com a admissão através de concurso público. A opinião foi unânime quanto à afirmação de que “pressões políticas representam um obstáculo para as mudanças organizacionais no ambiente da contabilidade e auditoria pública”.

Quanto ao perfil dos profissionais, no que tange aos dados sociodemográficos, o sexo masculino é predominante, com 63,7%, percentual semelhante ao da pesquisa de Costa et al. (2018). No que se refere ao nível de escolaridade, 91,7% dos profissionais têm especialização ou mestrado, um percentual melhor do que o demonstrado na pesquisa de Costa et al. (2018). Ao que parece, existe um grande interesse dos contadores em se especializarem, este indicativo é importante para convergência. A pesquisa de Klann e Morás (2018) mostrou que a formação profissional e o nível de escolaridade podem ser decisivos para que os contadores percebam a relevância do processo de implantação das NBC TSPs.

Por fim, a distribuição de frequência para características profissionais dos contadores permite concluir que 90,5% têm funções inerentes à contabilidade e/ou controle interno; 92,3% são servidores públicos efetivos; 83,3% dos profissionais são servidores que atuam na Contabilidade ou Auditoria Interna ou responsável técnico pela Contabilidade ou Auditoria Interna; 56,5% têm entre 05 e 15 anos de experiência na sua área de atuação.

5 CONSIDERAÇÕES FINAIS

O artigo reúne evidências de que existem motivações subjetivas, não observadas em estudos quantitativos anteriores no Brasil, que podem estar afetando ou afetarão a adoção prática das NBC TSP, em processo de convergência às IPSAS. Os 168 contadores públicos pesquisados apontaram questões relevantes como falta de investimento em treinamentos, resistência cultural, falta de independência funcional, estrutura organizacional e hierarquização dos segmentos de contabilidade deficientes (não preparadas para acompanhar as mudanças), ausência de auditoria contábil, valorização profissional e salários desproporcionais às novas responsabilidades, desinteresse da alta gestão em implantar, existência de pressões políticas e terceirização dos serviços contábeis.

Estes achados, apesar do viés negativo, remetem os atores envolvidos, no processo de convergência contábil, a buscarem alternativas no sentido de consolidarem uma política ou estratégia para adoção das normas internacionais do Brasil.

Em realidade, os resultados da pesquisa indicam a existência de assimetria de informação, no sentido lógico do processo, entre os segmentos que estão elaborando e publicando as novas normas e aqueles que executam, na ponta, os serviços de contabilidade.

Por outro lado, o abarcou a Teoria da Contingência, calcada como referencial conceitual neste artigo, no sentido de fornecer subsídio para compreensão da opinião dos profissionais. A citada teoria pode ser aplicada para explicar as mudanças organizacionais internas, como no caso das mudanças necessárias à contabilidade no setor público diante das novas normas, sob a condição de flexibilidade e adaptabilidade das organizações para alcançarem seus objetivos.

O estudo também se mostra contributivo, pois possibilita o debate e a reflexão sobre questões e variáveis subjetivas, que ainda não haviam sido estudadas sobre o tema, abrindo caminhos para futuras pesquisas.

Finalizando, sugere-se a construção de um plano mínimo para a materialidade das NBC TSP, com a atuação da Secretaria do Tesouro Nacional, Tribunais de Contas, Conselho de Contabilidade, academia, gestores e contadores públicos, visando à execução de práticas contábeis contemporâneas no país, que possam, de fato, gerar valor à sociedade.

REFERÊNCIAS

Aquino, A. C. B., Carpechione, E., Cardoso, R. L., & Steccolini, I. (2020). Influências estrangeiras no desenvolvimento e inovações recentes em contabilidade e finanças do setor público na América Latina. Revista de Administração Pública, 54(1), 1-10. DOI: http://dx.doi.org/10.1590/0034-761220200057x.

Brandalise, F., Fella, L. J., & Zamin, L. M. (2009). O Contador no contexto da gestão pública. Revista de Administração e Ciências Contábeis do IDEAU, 4(8).

Burns, J. (2000). The dynamics of accounting change Inter-play between new practices, routines, institutions, power and politics. Accounting Auditing & Accountability Journal, 13(5), 566-596. DOI: https://doi.org/10.1108/09513570010353710.

Burns, J., & Scapens, R. W. (2000). Conceptualizing management accounting change: an institutional framework. Management Accounting Research, 11, 3-25. DOI: https://doi.org/10.1006/mare.1999.0119.

Callado, J. E. D. S., & Teixeira, A. M. C. (2016). Demonstrações contábeis no setor público brasileiro: a percepção dos profissionais que elaboram as informações. Contabilidade, Gestão e Governança, 19(3), 485-503. DOI: http://dx.doi.org/10.21714/1984-3925_2016v19n3a8.

Câmara dos Deputados. (2016). Projeto de Lei Complementar nº 295, de 21 de junho de 2016. Recuperado em 04 abril, 2020, de: https://www.camara.leg.br/proposicoesWeb/fichadetramitacao?idProposicao=2088990.

Cavalluzo, K. S., & Ittner, C. D. (2004). Implementing performance measurement innovations: evidence from government. Accounting, Organizations and Society, 29, 243-267. DOI: https://doi.org/10.1016/S0361-3682(03)00013-8.

Chenhall, R. H. (2003). Management Control Systems Design Within its Organizational Context: Findings from Contingency-based Research and Directions for the Future. Accounting, Organizations and Society, 28(2/3), 127-168. DOI: https://doi.org/10.1016/S0361-3682(01)00027-7.

Costa, A. M. C. (2008). A auditoria interna nos municípios portugueses. Dissertação de Mestrado, Faculdade de Economia - Universidade de Coimbra, Portugal. Recuperado em 04 de novembro, 2018, de https://estudogeral.sib.uc.pt/handle/10316/17846.

Costa, F. B., Souza, F. G., Baihe, M. J. A., & Filho, S. A. S. (2018). Perfil do profissional contábil no setor público: Uma análise das capitais brasileiras e Distrito Federal. Revista de Contabilidade da UFBA, 12(1), 74-92. DOI: http://dx.doi.org/10.9771/rc-ufba.v12i1.23253.

Dalmoro, M., & Vieira, K. M. (2014). Dilemas na construção de escalas tipo Likert: O número de itens e a disposição influenciam nos resultados? Revista Gestão Organizacional, 6 (Edição Especial). DOI: http://dx.doi.org/10.22277/rgo.v6i3.1386.

Dent, J. F. (1991). Accounting and organizational cultures: a field study of the emergence of a new organizational relity. Accounting, Organization and Society, 16(8), 705-732. DOI: https://doi.org/10.1016/0361-3682(91)90021-6.

Fernandes, F. C., & Machado, D. G. (2011). Teoria da Agência e Governança Corporativa: Uma Reflexão Acerca da Relação de Subordinação Organizacional da Contabilidade à Administração. (SIMPOI) Simpósio de Administração da Produção, Logística e Operações Internacionais, São Paulo, SP, Brasil.

Flamholtz, E. (1996). Effective Organizational Control: A Framework, Applications, and Implications. European Management Journal, 14(6), 596-611. DOI: https://doi.org/10.1016/S0263-2373(96)00056-4.

Geiger, D. R., & Ittner, C. D. (1996). The Influence of Funding Source and Legislative Requirements on Government Cost Accounting Practices. Accounting, Organizations and Society, 21(6), 549-67. DOI: https://doi.org/10.1016/0361-3682(96)00008-6.

Gordon, L. A., & Miller, D. (1976). A Contingency Framework for the Design of Accounting Information Systems. Accounting, Organizations and Society, 1(1), 59-79. DOI: https://doi.org/10.1016/0361-3682(76)90007-6.

Gupta, P. P., Dirsmith, M. W., & Fogarty, T. J. (1994). Coordination and Control in a Government Agency: Contingency and Institutional Perspectives on GAO. Audits, Administrative Science Quarterly, 39(2), 264-84. DOI: https://doi.org/10.2307/2393236.

Hair, J. F. Jr., Anderson, R. E., Tatham, R. L., & Black, W. C. (2005). Análise Multivariada de Dados. (5a ed.). Porto Alegre: Bookman.

Hammerschmid, G., & Meyer, R. (2005). New public management in Austria: local variation on a global theme? Public Administration, 83(3), 709-733. DOI: https://doi.org/10.1111/j.0033-3298.2005.00471.x.

International Federation of Accountants. (2014). A Closer Look At: Costa Rica. USA: IFAC. Recuperado em 22 de maio, 2018, de: https://www.ifac.org/system/files/uploads/IPSASB/A-Closer-Look-At-Costa-Rica.pdf.

Klann, R. C., & Morás, V. R. (2018). Percepção dos contadores públicos do Estado de Santa Catarina em relação às Normas Brasileiras de Contabilidade aplicadas ao setor público. Revista Contemporânea de Contabilidade, 15, 49-76. DOI: http://dx.doi.org/10.5007/2175-8069.2018v15n36p49.

Liguori, M. (2012). Radical change, accounting and public sector reforms: a comparison of Italian and Canadian municipalities. Financial Accountability & Management, 28(4), 37-63. DOI: https://doi.org/10.1111/j.1468-0408.2012.00555.x.

Liguori, M., & Steccolini, I. (2012). Accounting change: explaining the outcomes, interpreting the process. Accounting Audinting & Accountability Journal, 25(1), 27-70. DOI: https://doi.org/10.1108/09513571211191743.

Liguori, M., & Steccolini, I. (2014). Editorial Accounting, innovation and public sector change. Translating reforms into change? Critical Perspectives on Accounting, 25, 319-323. DOI: https://doi.org/10.1016/j.cpa.2013.05.001.

Lima, J. M. C., Jacobini, J. P. R., & Araújo, M. A. D. (2015). Reestruturação organizacional: os principais desafios para o Ministério Público do Rio Grande do Norte. Revista de Administração Pública, 49(6), 1507-1530. DOI: http://dx.doi.org/10.1590/0034-7612134712.

Lima, R. L., & Lima, D. V. (2019). Experiência do Brasil na implementação das IPSAS. Revista de Contemporânea de Contabilidade, 16(38), 166-184. DOI: http://dx.doi.org/10.5007/2175-8069.2019v16n38p166.

Lucian, R. (2016). Repensando o Uso da Escala de Likert: Tradição ou Escolha Técnica? Revista Brasileira de Pesquisa de Marketing, Opinião e Mídia, 18, 13-32.

Marques, K. C. M. (2012). Custeio alvo à luz da teoria da contingência e da nova sociologia institucional: estudo de caso sobre sua adoção, implementação e uso. Dissertação de Mestrado, Programa de Pós-Graduação em Controladoria e Contabilidade, Universidade de São Paulo, Faculdade de Economia, Administração e Contabilidade, São Paulo, SP, Brasil.

Ministério da Fazenda. (2008). Portaria nº 184, de 25 de agosto de 2008. Dispõe sobre as diretrizes a serem observadas no setor público quanto aos procedimentos práticos, elaboração e divulgação das demonstrações contábeis, de forma a torna-las convergentes com as Normas Internacionais de Contabilidade Aplicadas ao Setor Público. Recuperado em 18 fevereiro, 2018, de http://www.fazenda.gov.br/acesso-a-informacao/institucional/legislacao/portarias-ministerial/2008/portaria184.

Moreno, T. C. B., Borsato, J. L. Jr., Dal Vesco, D. G., & Walter, S. A. (2016). Capital Intelectual e o sistema de controles gerenciais das instituições públicas de ensino superior: um ensaio teórico sob a perspectiva da teoria da contingência. Revista Ibero-Americana de Estratégia, 15(3). DOI: http://dx.doi.org/10.5585/riae.v15i3.2319

Nahapiet, J. (1988). The rhetoric and reality of an accounting change: a study of resource allocation. Accounting Organizations and Society, 13(4), 333-358. DOI: https://doi.org/10.1016/0361-3682(88)90009-8.

Oulasvirta, L. (2014). The reluctance of a developed country to choose International Public Sector Accounting Standards of the IFAC. A critical case study. Critical Perspectives on Accounting, 25, 272-285. DOI: https://doi.org/10.1016/j.cpa.2012.12.001.

Passos, L. H. S. (2012). O impacto das normas brasileiras de contabilidade aplicadas ao setor público: cenário atual e perspectivas na administração pública federal. Revista de Administração de Roraima, 1(2), 110-135. DOI: http://dx.doi.org/10.18227/rarr.v2i1.771.

PricewaterhouseCoopers. (2013). PwC Global survey on accounting and financial reporting by central governments. Towards a new era in government accounting and reporting. Recuperado em 5 de maio, 2018, de: https://www.pwc.com/gx/en/psrc/publications/assets/pwc-global--ipsas-survey-government-accounting-and-reporting-pdf.

Secretaria do Tesouro Nacional. (2018). Manual de Contabilidade Aplicada ao Setor Público (MCASP). (8a ed. - Exercício 2019). Recuperado em 07 abril, 2020, de http://www.tesouro.fazenda.gov.br/documents/10180/695350/CPU_MCASP+8%C2%AA%20ed+-+publica%C3%A7%C3%A3o_com+capa_3vs_Errata1/6bb7de01-39b4-4e79-b909-6b7a8197afc9.

Triola, M. F. Introdução à Estatística. 7. ed. Rio de Janeiro: LTC, 2008.

Upping, P. e Oliver, J. (2011). Accounting Change Model for the Public Sector: Adapting Luder's Model for Developing Countries. International Review of Business Research Papers, 7(1), 364-380.

Notas

Autor notes

Autor correspondente: Tel. (27) 4009-4444 E-mail: luciane.contabil78@gmail.com(L. R. Marques); joao@fucape.br(J. E. Bezerra Filho); olavocaldas@ig.com.br(O. V. Caldas) Fucape Business School. Av. Fernando Ferrari, 1358 - Boa Vista, Vitória/ES - 29075-505, Brasil.