ARTIGOS

Viés de confirmação na tomada de decisão gerencial: um estudo experimental com gestores e contadores

Confirmation bias in managerial decision-making: an experimental study with managers and accountants

Viés de confirmação na tomada de decisão gerencial: um estudo experimental com gestores e contadores

Revista de Contabilidade e Organizações, vol. 14, e164200, 2020

Universidade de São Paulo, Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto

Recepção: 18 Novembro 2019

Aprovação: 28 Julho 2020

Resumo: O trabalho teve como objetivo analisar a presença do viés de confirmação em gestores e contadores em um processo de tomada de decisão gerencial, bem como analisar se a forma com que as informações econômico-financeiras são apresentadas influencia o viés de confirmação desses indivíduos em suas decisões. Para atender ao objetivo da pesquisa, utilizou-se a metodologia experimental, aplicada a uma amostra de 86 contadores, 68 gestores e de 118 pessoas com atividades diversas (grupo controle). Os resultados demonstraram que a maioria dos gestores e dos contadores apresentaram viés de confirmação em processos de tomada de decisões gerenciais, que os fatores tipo (positiva ou negativa) e nível (simples ou complexa) não influenciam o viés de confirmação na tomada da decisão gerencial e que a informação negativa pode atenuar o viés de confirmação na escolha da informação mais importante.

Palavras Chaves: Viés de Confirmação, Tomada de Decisões, Economia Comportamental, Gestores, Contadores.

Abstract: This study aimed to analyze the presence of confirmation bias in managers and accountants in a management decision-making process, as well as to analyze whether the way in which economic-financial information is presented influences the confirmation bias of these individuals in their decisions. To meet the research objective, we used the experimental methodology, applied to a sample of 86 accountants, 68 managers and 118 people with various activities (control group). The results showed that most managers and accountants have confirmation bias in management decision-making processes, that type (positive or negative) and level (simple or complex) factors of information do not influence the confirmation bias in the management decision-making and that negative information may influence the confirmation bias in choosing the most important information.

Keywords: Confirmation Bias, Decision-making, Behavioral economics, Managers, Accountants.

1. INTRODUÇÃO

Com intuito de demonstrar que fatores comportamentais, cognitivos e emocionais influenciam as decisões dos seres humanos, o campo de economia comportamental tem crescido (Camerer & Loewenstein, 2004; Costa, Carvalho, & Moreira, 2019; Thaler, 2016), demonstrando que esses fatores afetam o comportamento do indivíduo, indo além do pressuposto da racionalidade perfeita (Camerer, 1999; Hirshleifer & Teoh, 2009). Esse campo científico busca na psicologia os conceitos de vieses cognitivos, sugerindo que a racionalidade dos indivíduos é enviesada (Kahneman & Tversky, 1979; Tversky & Kahneman, 1974).

Os vieses cognitivos são desvios sistemáticos da mente que afetam os processos de tomada de decisão (Tversky & Kahneman, 1974), principalmente pelo fato de que, em algumas situações, os seres humanos desviam fortemente suas decisões, exibindo preferências inconsistentes ou irracionais (Summerfield & Tsetsos, 2015). Com isso, um variedade de vieses podem influenciar o comportamento e as decisões dos gestores (Schade & Koellinger, 2007), podendo levá-los a decisões prejudiciais ao negócio (Fellner & Krügel, 2012).

O viés de confirmação destaca-se por dar ênfase excessiva às crenças do indivíduo, fazendo-o menosprezar informações que levem a evidências contrarias às suas posições, o que prejudica a decisão (Allahverdyan & Galstyan, 2014), sendo considerado um aspecto problemático do raciocínio humano que merece atenção (Nickerson, 1998).

O viés de confirmação tem sido estudado na forma sequencial ou simultânea em que as informações são apresentadas para o tomador de decisão (Jonas, Schulz-Hardt, Frey, & Thelen, 2001), em ambientes em que os indivíduos tomam decisões a partir de informações adquiridas com consequências reais (Jones & Sugden, 2001), em situações em que os argumentos de uma informação são apresentados de forma fluente ou não fluente com a intenção de diminuir o viés (Hernandez & Preston, 2013), em decisões financeiras sobre uma boa e uma má informação (Duong, Pescetto, & Santamaria, 2014), na presença do viés em fóruns de discussões financeiras (Park, Konana, Gu, Kumar, & Raghunathan, 2013), na resolução de problemas tributários (Cloyd & Spilker, 2000), na percepção dos gerentes sobre a distância psíquica (Baack, Dow, Parente, & Bacon, 2015), no uso de informações de desempenho da gestão pública (Baekgaard & Serritzlew, 2016) no julgamento de contadores sobre a aplicação de normas contábeis (Perera, Chand, & Mala, 2019) e na realização de auditorias (O'Reilly, Reisch, & Leitch, 2017). Ainda sim, o viés de confirmação é um dos vieses menos estudado na área de economia comportamental, o que demonstra que estudos relacionando esse viés com a tomada de decisões gerenciais e financeiras ainda são necessários e promissores para a área (Costa, Carvalho, Moreira, & Prado, 2017).

Baseado na literatura, o indivíduo está sujeito ao viés de confirmação (Nickerson, 1998), o que pressupõe que os contadores (O'Reilly et al., 2017; Perera et al., 2019) e os gestores (Baack et al., 2015) também estão. No entanto, resta saber se o viés de confirmação também se apresenta quando esses sujeitos utilizam informações econômico-financeiras nas decisões gerenciais. Assim, a influência do comportamento humano nas decisões abre uma discussão a respeito da relação do viés de confirmação no uso de informações de natureza econômico-financeiras em processos de tomada de decisões gerenciais.

Essa relação e o fato de que o contador, além de elaborar relatórios contábeis, auxilia o gestor na tomada de decisão (Rieg, 2018), levanta a necessidade de entender se a arquitetura (Thaler & Sunstein, 2008) e a forma (Tversky & Kahneman, 1981) com que esse tipo de informação é apresentada ocasionam aumento ou diminuição da incidência do viés de confirmação. Com isso, levanta-se o seguinte problema: o viés de confirmação nas decisões gerenciais de contadores e gestores é influenciado pela forma com que as informações econômico-financeiras são apresentadas?

Em virtude de preencher essa lacuna, o trabalho emerge com o objetivo de analisar a presença do viés de confirmação em gestores e contadores em um processo de tomada de decisão gerencial, bem como analisar se o tipo (positiva ou negativa) e o nível (simples ou complexa) de informações econômico-financeiras influenciam o viés de confirmação apresentado por esses indivíduos em suas decisões.

Por fim, os resultados demonstram que a maioria dos gestores e dos contadores estão sujeitos ao viés de confirmações, que o tipo e nível de informações não influenciam o viés de confirmação na tomada da decisão gerencial e que a informação negativa pode influenciar o viés de confirmação na escolha da informação mais importante para se tomar a decisão. Desta forma, o trabalho contribui com a área por trazer resultados ainda não evidenciados pela literatura e por servir de parâmetro para a construção de demonstrativos econômico-financeiros que possam minimizar os efeitos do viés de confirmação.

2. REVISÃO DE LITERATURA

Segundo Schwind, Buder, Cress, and Hesse (2012), a explicação para o viés de confirmação pode ser encontrada na Teoria de Dissonância de Festinger (1957), uma vez que as informações que contradizem a posição de um indivíduo podem levar a uma dissonância cognitiva. A dissonância cognitiva é um estado negativo e desconfortável, que faz as pessoas evitarem ou reduzirem as informações que não confirmem suas crenças, preferindo, assim, aquelas que suportem suas posições. Assim, há evidências de que a disponibilidade de informações (Tversky & Kahneman, 1974) influencia a dissonância cognitiva (Shantha Gowri & Ram, 2019).

O viés de confirmação ocorre de duas forma, ou seja: por meio da aquisição da informação e ou pela assimilação da informação (Allahverdyan & Galstyan, 2014). A aquisição da informação seletiva é consistente com as crenças, expectativas e hipóteses anteriores e, por outro lado, a assimilação da informação de forma tendenciosa aumenta a confiança nas crenças, expectativas e hipóteses anteriores (Park et al., 2013). Diante destas alternativas, a formação ou a modificação de uma opinião envolve a reestruturação cognitiva, podendo ser considerada como um processo de aprendizagem (Schwind et al., 2012).

O trabalho de Jonas et al. (2001) destacou a relevância da prática de se buscar informações tendenciosas e revelou um aumento no viés de confirmação quando a busca de informações foi executada de forma sequencial em vez de simultaneamente. Em outra pesquisa, Jones and Sugden (2001) encontraram fortes evidências da presença do viés de confirmação na aquisição de informações para a tomada de decisões com consequências financeiras reais e, demonstraram que a informação, que é interpretada como a confirmação de uma hipótese, aumenta a confiança dos sujeitos na hipótese, mesmo que essa informação não tenha tanto valor.

Com o objetivo de analisar se a falta de fluência dos argumentos podem diminuir o viés de confirmação, Hernandez and Preston (2013) observaram que quando a facilidade de processamento de um argumento foi diminuída o efeito do viés de confirmação também foi reduzido. Por outro lado, o estudo de Perera et al. (2019) sugere que a solicitação de uma justificativa ou a apresentação de diretrizes para que a decisão seja tomada mitiga o viés de confirmação. Ademais, os autores encontraram evidências de que os contadores apresentam o viés de confirmação sobre a aplicação de normas contábeis.

Em um processo de auditoria das demonstrações financeiras, O'Reilly et al. (2017) demonstraram que os auditores apresentam maiores evidencias confirmatórias quando recebem informações positivas de fontes confiáveis e quando informações negativas são provenientes de fontes não tão confiáveis. Além disso, o estudo de Baack et al. (2015) evidenciou que os gerentes são propensos a processar informações que confirmem suas crenças originais ao revisar suas percepções de distância psíquica e de risco. Em relação aos problemas tributário, Cloyd and Spilker (2000) observou que profissionais do direito são menos propensos ao viés de confirmação do que os de contabilidade.

Além disso, Park et al. (2013) investigaram como os investidores valorizam informações noticiadas nos fóruns e como essas notícias impactaram no comportamento de negociações dos investidores. Os resultados demonstraram que, quando os investidores têm uma opinião positiva sobre as ações, eles tendem a buscar mensagens positivas a respeito delas e, de forma contrária, quando a visão é negativa, os investidores buscaram mensagens negativas no fórum. Além disso, os autores observaram que os investidores que possuem um maior conhecimento do mercados estão mais predispostos ao Viés de Confirmação. Em complemento, o estudo de Duong et al. (2014) evidência que os investidores reagem menos ao valor da boa informação, enquanto eles reagem de forma justa à má informação e que aqueles que investem em ações atrativas reagem menos à má informação, processando as boas informações de forma mais eficiente e confiante.

3. DESIGN EXPERIMENTAL

O trabalho foi realizado por meio de uma pesquisa experimental aplicada a gestores e contadores brasileiros, com a finalidade de compreender se o tipo e o nível de informações econômico-financeiras influenciam o viés de confirmação desses indivíduos. A amostra, após a eliminação de respostas incompletas, contou com a participação de 86 contadores, 68 gestores e 118 pessoas com atividades diversas, que formaram o grupo controle.

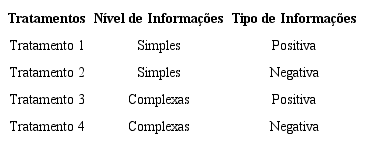

O experimento tem como fator intrínseco o perfil profissional do sujeito da pesquisa (contador, gestor e grupo controle) e como fatores experimentais de tratamento tem-se o tipo de informações econômico-financeiras e o nível de informações. O tipo de informações é composto por informações de natureza positiva (podem influenciar positivamente a decisão) e informações negativas (podem influenciar negativamente a decisão). As informações positivas estão relacionadas com o crescimento da receita e dos lucros e as negativas com o decréscimo das vendas e prejuízos. O nível de informações é formado por informações simples e complexas. As informações simples são apresentadas em um formato de tabela e as complexas sobre a forma do Balanço Patrimonial e da Demonstração do Resultado (Apêndice B).

Baseado nos fatores experimentais, trata-se de um experimento fatorial do tipo 2 x 2, gerando quatro tratamentos distintos, conforme Tabela 1 (Dean & Voss, 1999), o que ocasiona uma combinação de quatro aplicações distintas de tratamentos.

Fonte: elaborada pelos autores com base em Dean e Voss (1999).

Os tratamentos foram aplicados pela internet (Skitka & Sargis, 2006), sendo que o sorteio de um dos tratamentos (Tabela 1) foi realizado de forma aleatória para cada indivíduo, garantindo que os resultados não fossem influenciados por fontes desconhecidas (Dean & Voss, 1999).

O experimento expôs os sujeitos da pesquisa a situações nas quais eles tiveram que tomar a decisão de abrir ou não uma filial de uma empresa. O experimento, cujo detalhamento encontra-se no Apêndice B, ocorreu em duas fases, sendo que a primeira fase trouxe ao conhecimento dos participantes informações apresentadas pela mídia sobre um caso de uma empresa com ramo similar a que o indivíduo se proporia a abrir. Após a apresentação do caso, realizou-se duas perguntas:

Com base nas informações apresentadas, você abriria a filial?

Qual é a informação mais importante para se tomar a decisão de abrir ou não uma filial?

Na segunda fase do experimento, os participantes receberam, de forma aleatória, informações de natureza econômico-financeiras, referentes a um dos quatro tratamentos. Após realizar uma análise das informações recebidas, o pesquisado foi direcionado a responder novamente as duas questões.

Na decisão de abrir ou não a filial, o pesquisado manifesta o viés de confirmação quando a resposta dada na segunda fase do experimento for igual à resposta dada na primeira fase. Essa variável resposta foi denominada de “Confirmação na Decisão” sendo atribuída a ela um valor 1 quando o indivíduo manifestar o viés de confirmação e o valor 0 quando o viés não for manifestado.

Em relação à informações mais importantes para a tomada de decisão, o viés é manifestado quando a resposta dada na primeira fase do experimento for igual à resposta dada na segunda fase. Assim, tal variável foi denominada de “Confirmação na Informação”, sendo atribuída a ela o valor 1 para os casos em que o viés de confirmação foi manifestado e o valor 0 para os casos que não apresentaram o viés.

A abordagem estatística consistiu, primeiramente, em realizar uma análise descritiva dos dados por meio de tabulações de referências cruzadas entre as variáveis respostas Confirmação na Decisão e Confirmação na Informação e os fatores experimentais Perfil (gestores, Contadores e Grupo Controle), Tipo de Informações (Positivas ou Negativas) e Nível de Informações (Simples ou Complexas). Em complemento, realizou-se o Teste Qui-quadrado para identificar se existem associação ou dependência entre as variáveis e os fatores.

Além disso, utilizou-se o Teste de Independência Mútua para as variáveis respostas via modelo Loglinear e realizou-se a Regressão Logística associada ao Teste de Wald para analisar se existem influências dos fatores sobre as variáveis que caracterizam o viés de confirmação.

4. RESULTADOS E DISCUSSÕES

Os resultados identificaram que na primeira fase do experimento, dos 272 participantes, 172 indivíduos tomaram a decisão de abrir a filial e 115 disseram que a informação mais importante para se abrir uma filial são os Lucros e Prejuízos. Na segunda fase, 171 pessoas se dispuseram a abrir a filial e 149 julgaram que a informação mais importante são os Lucros e Prejuízos (Apêndice A).

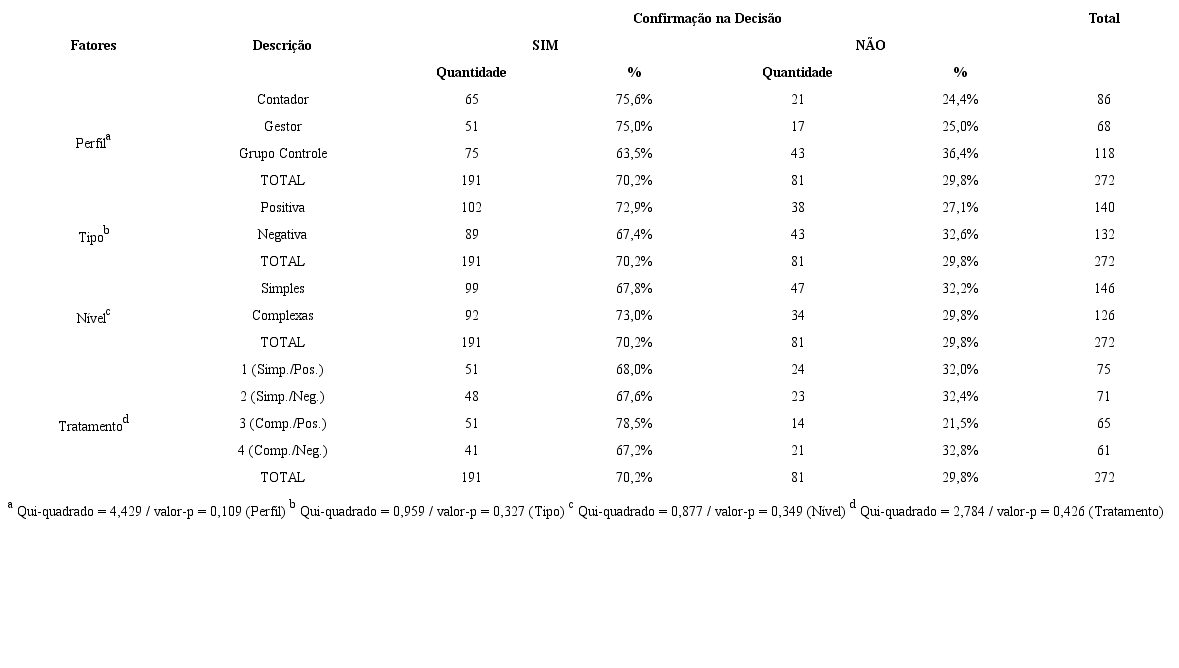

Para analisar se há influência entre as variáveis realizou-se o Teste de Independência Mútua. Para a variável Confirmação na Decisão, o valor-p do Teste de (0,1854760) foi superior aos níveis de significância usuais, implicando que os dados fornecem evidência de que há independência entre as variáveis, demonstrando que as variáveis explicativas não afetam a ocorrência da variável dependente. Da mesma forma, o valor-p de (0,2621766) para a presença de interação é superior aos níveis de significância usuais, indicando que os dados fornecem evidência de que não há interação entre a variável confirmação na decisão e os fatores em estudo. Assim, a Tabela 2 demonstra a análise da referência cruzada da variável Confirmação na Decisão com os fatores experimentais.

Fonte: elaborada pelos autores.

Conforme a Tabela 2, dos 272 pesquisados, 191 (70,2%) manifestaram, de forma coerente com a literatura (Baack et al., 2015; Duong et al., 2014; O'Reilly et al., 2017; Perera et al., 2019), o viés de confirmação ao confirmarem suas decisões de abrir ou não a filial e 29,8% não apresentaram o viés por não confirmarem sua decisão anterior. Além disso, observa-se que a maioria dos contadores (75,6%) e dos gestores (75,0%) manifestaram o viés de confirmação permanecendo com a decisão de abrir ou não a filial e 63,5% do grupo controle também apresentaram o viés. Além disso, observa-se, pelo Teste Qui-quadrado, que não há associação ou dependência entre as variáveis Perfil e Confirmação na Decisão (valor-p = 0,109), Tipo e Confirmação na Decisão (valor-p = 0,327), Nível e Confirmação na Decisão (valor-p = 0,349) e Tratamento e Confirmação na Decisão (valor-p = 0,426), confirmando o Teste de Independência.

Com relação ao tipo de informação, a Tabela 2 demonstra que 72,9% dos pesquisados, que receberam informações positivas, confirmaram suas decisões de abrir ou não a filial e que 67,4% dos que receberam informações negativas manifestaram o viés de confirmação. Quanto ao nível de informação, pode-se observar que 67,8% dos sujeitos que receberam informações simples manifestaram o viés de confirmação por confirmarem suas decisões de abrirem ou não a filial e 73,0% dos que receberam informações complexas também confirmaram suas decisões.

Em relação aos tratamentos, 68,0% dos participantes que receberam o tratamento 1, manifestaram o viés de confirmação, por confirmarem sua decisão de abrir ou não a filial. Com relação ao tratamento 2, 67,6% confirmaram sua decisão. Dos que receberam o tratamento 3, 78,5% manifestaram o viés de confirmação. Por fim, 67,2% dos que receberam o tratamento 4 confirmaram suas decisões. Com isso, destaca-se que o maior percentual de participantes que manifestaram o viés de confirmação encontram-se naqueles que receberam informações complexas e positivas, sugerindo que a informação positiva pode gerar maior predisposição confirmatória (O'Reilly et al., 2017).

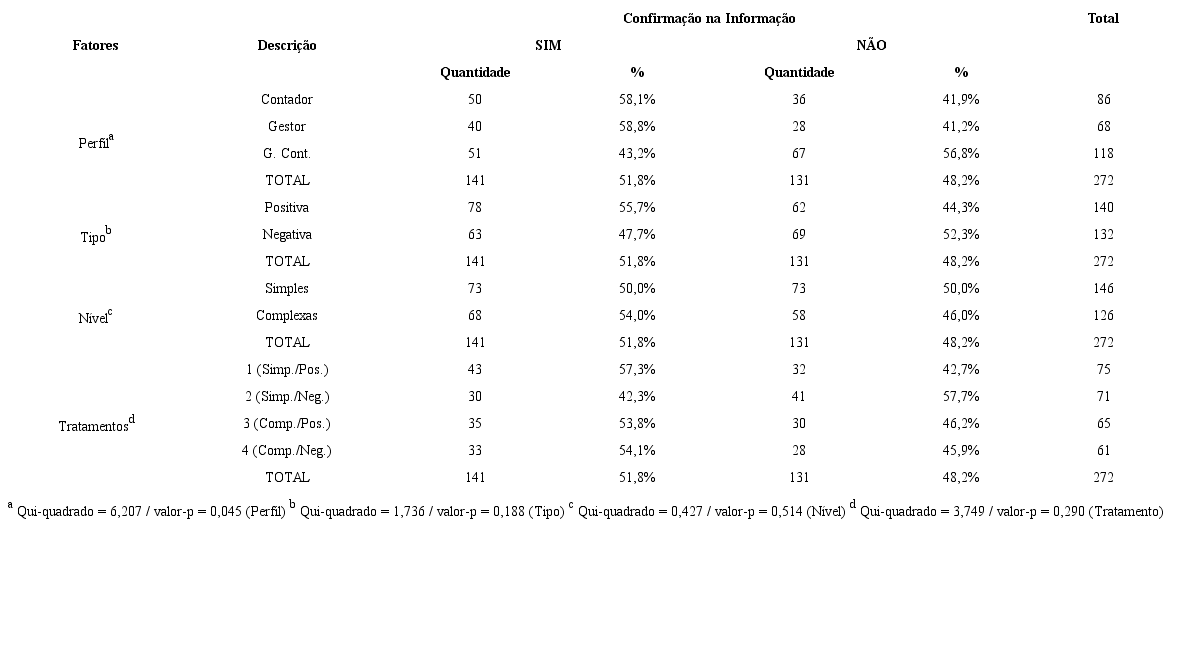

Com relação à variável Confirmação na Informação, o Teste de Independência Mútua demonstrou (valor-p 0,02795159) que os dados fornecem evidência de que há dependência entre as variáveis. Da mesma forma, o valor-p do Teste de (0,06498860) forneceu evidência de que há interação entre a variável Confirmação na Informação e os fatores em estudo, demonstrando que os fatores experimentais afetam a ocorrência da Confirmação na Informação. Ademais, a Tabela 3 demonstra a análise da referência cruzada da variável Confirmação da Informação com as demais variáveis.

Fonte: elaborada pelos autores.

A Tabela 3 demonstra que dos 272 participantes da pesquisa, 51,8% manifestaram o viés de confirmação por manterem a opinião de que determinada informação é a mais importante para se tomar a decisão e que 48,2% não mantiveram suas decisões. Além disso, pode-se observar que 58,1% dos contadores confirmaram suas crenças e 58,8% dos gestores também manifestaram o viés de confirmação, chamando atenção para o grupo controle, no qual apenas 43,3% dos participantes confirmaram a escolha de suas informações. Observa-se que existe associação ou dependência entre as variáveis Perfil e Confirmação na Informação (valor-p 0,045), sugerindo que o perfil pode afetar a escolha da informação. Além disso, verifica-se que não há associação ou dependência entre as variáveis Tipo e Confirmação na Informação (valor-p 0,188), Nível e Confirmação na Informação (valor-p 0,514) e Tratamento e Confirmação na Informação (valor-p 0,290).

Dos participantes que receberam informações positivas, 55,7% confirmaram suas escolhas e 47,7% dos que receberam informações negativas também manifestaram o viés de confirmação, sugerindo que a informação negativa influencia mais na escolha da informação para a tomada de decisão. Com relação ao nível da informação, 50% dos participantes que receberam informações simples confirmaram suas escolhas e 54% dos que receberam informações complexas também confirmaram suas preferências de informações.

Com relação aos tratamentos, 57,3% dos participantes que receberam informações simples e positivas confirmaram sua crença nas escolha das informações e 42,3% dos que receberam informações simples e negativas também confirmaram. Além disso, 53,8% dos participantes manifestaram o viés de confirmação ao receberem informações complexas e positivas e 54,1% ao receberem informações complexas e negativas.

Diante do exposto, percebe-se que o viés de confirmação foi manifestado de uma forma mais incisiva com relação à decisão de abrir ou não a filial (Tabela 2) e de forma mais branda em relação ao uso da informação para se tomar a decisão de abrir ou não tal filial (Tabela 3). Posto isso, pode-se inferir que as pessoas têm a tendência de manterem uma decisão, independente das informações disponíveis, por estarem sujeitos ao viés de confirmação. Com relação à informação mais importante, observa-se que a manifestação da confirmação diminuiu em função da disponibilização de um conjunto de novas informações econômico-financeira o que, de certa forma, fez com que alguns dos participantes mudassem suas opiniões com relação a informação mais importante, mas sem mudar, entretanto, sua decisão de abrir ou não a filial. Com isso, sugere-se que, independentemente do tipo e do nível de informações disponibilizadas para se tomar uma decisão, os indivíduos tendem a confirmar suas crenças nas decisões iniciais (Jones & Sugden, 2001), pelo fato de avaliar novas informações de uma maneira que seja consistente com as crenças pré-existentes (Allahverdyan & Galstyan, 2014).

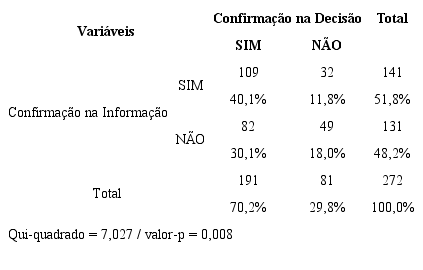

Para certificar-se da manifestação do viés de confirmação nos participantes elaborou-se uma análise da referência cruzada entre as variáveis Confirmação na Decisão e Confirmação na Informação, conforme Tabela 4.

Fonte: elaborada pelos autores.

Como se pode observar, 40,1% dos indivíduos manifestaram o viés de confirmação, tanto na decisão de se abrir ou não a filial, quanto na importância da informação para se tomar essa decisão. Além disso, 30,1% dos participantes confirmaram sua decisão, entretanto não confirmaram a informação mais importante e 11,8% confirmaram a informação mais importante, mas não confirmaram a decisão. Por fim, apenas 18% não confirmaram suas crenças na decisão e no uso da informação. Além disso, observa-se que existe associação ou dependência entre as variáveis Confirmação na Decisão e Confirmação na Informação (valor-p 0,008), o que sugere que uma variável afeta a outra, ou seja a maior parte dos indivíduos que confirmaram sua crença na decisão de abrir a filial continuaram utilizando a mesma informação para apoiar sua decisão inicial.

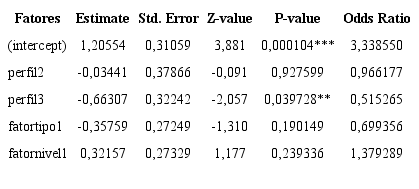

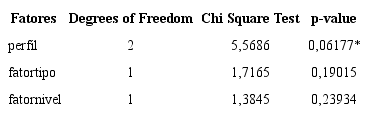

Em complemento, realizou-se a Regressão Logística para as variáveis Confirmação na Decisão e Confirmação na Informação e o Teste de Wald para os Fatores individuais. A Tabela 5 demonstra a Regressão Logística e a Tabela 6 demonstra o Teste de Wald para a variável Confirmação na Decisão.

Fonte: elaborada pelos autores. Nota: *** < 0,01; ** < 0,05; * < 0,10. Fatores: perfil2 (gestor); perfil3 (grupo controle); fatortipo1 (informações negativas); fatornivel1 (informações complexas).

A Tabela 5 demonstra que o único fator com significância (valor-p 0,039728) estatística foi o perfil 3 (grupo controle). A Tabela 6 relata o Teste de Wald para os fatores individuais em relação à variável Confirmação na Decisão.

Fonte: elaborada pelos autores. Nota: *** < 0,01; ** < 0,05; * < 0,10.

Conforme apresentado, tanto a Regressão Logística quanto o Teste de Wald sugeriram que os fatores tipo e nível de informação não influenciaram o viés de confirmação dos contadores e gestores na decisão de abrir ou não a filial, evidenciando que a forma com que a informação econômico-financeira é apresentada não atenua o viés. De forma complementar, o teste de Wald (Tabela 6) mostra que apenas o fator perfil (valor-p 0.06177) tem influência estatisticamente significativa sobre a Confirmação na Decisão. Além disso, conforme Tabela 5, o parâmetro estimado para o Grupo Controle (perfil3) indica que a chance dos respondentes pertencentes ao grupo controle tomarem a decisão que implica em viés de confirmação é 51,52% menor do que a chance dos contadores tomarem a mesma decisão. Diante disso, infere-se que independente do perfil os indivíduos estão sujeitos ao viés de confirmação (Allahverdyan & Galstyan, 2014; Nickerson, 1998) e que aqueles que possuem uma menor familiaridade com informações econômico-financeiras conseguem atenuar o viés, principalmente quando comparado com o profissional que produz esse tipo de informação, como é o caso do contador (Cloyd & Spilker, 2000; Park et al., 2013).

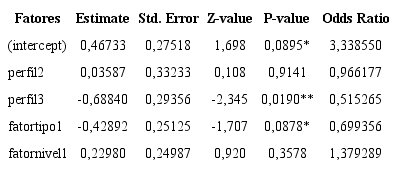

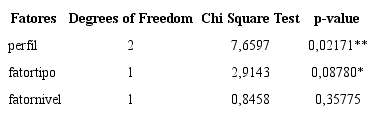

Na sequência, realizou-se a Regressão Logística para a variável Confirmação na Informação conforme Tabela 7 e d o Teste de Wald para os fatores individuais em relação à variável Confirmação na Decisão, conforme pode-se observar na Tabela 8.

Fonte: elaborada pelos autores. Nota: *** < 0,01; ** < 0,05; * < 0,10. Fatores: perfil2 (gestor); perfil3 (grupo controle); fatortipo1 (informações negativas); fatornivel1 (informações complexas).

A Tabela 7 demonstra que o fatores perfil3 (grupo controle) e tipo1 (informações negativas) foram estatisticamente significativos com valores-p respectivos de 0,0190 e 0,0878. A Tabela 8 expõe o Teste de Wald para os fatores individuais em relação à variável Confirmação na Informação.

Fonte: elaborada pelos autores. Nota: *** < 0,01; ** < 0,05; * < 0,10.

Em relação à variável Confirmação na Informação, o teste de Wald para os fatores (Tabela 8) demonstra que o fator perfil (valor-p 0.02171) e o fator tipo de informação (valor-p 0.08780 ) têm influência significativa sobre a variável Confirmação da Informação. Além disso, o parâmetro estimado na Tabela 8 indica que a chance dos respondentes pertencentes ao grupo controle de escolherem uma informação para a tomada de decisão que implica em viés de confirmação é 51,52% menor do que a dos contadores, o que ratifica a premissa de que o conhecimento sobre o assunto predispõe o indivíduo ao viés de confirmação. Ademais, o parâmetro estimado para o fator tipo indica que um respondente exposto a uma informação negativa tem 69,94% de chances a menos de tomar uma decisão que caracterize o viés de confirmação, sugerindo que as informações apresentadas de forma negativa podem mitigar o viés de confirmação (Duong et al., 2014; O'Reilly et al., 2017).

5. CONCLUSÃO

O trabalho se propôs a analisar a presença do Viés de Confirmação em gestores e contadores em um processo de tomada de decisão gerencial, bem como analisar se a forma com que as informações econômico-financeiras são apresentadas influencia no Viés de Confirmação. Para isso, analisou-se, por meio de um experimento, o Viés de Confirmação na decisão de abrir ou não uma filial de uma empresa e na busca de informação para tomar a decisão.

Dos participantes, 70,2% confirmaram a decisão inicial de abrir ou não a filial, manifestando, assim, o Viés de Confirmação, 51,8% escolheram a mesma informação nas duas fases do experimento e 40,1% mantiveram sua posição inicial tanto de abrir ou não a filial quanto da escolha da informação. Desta forma, os resultados confirmam a premissa de que contadores e gestores estão sujeitos ao Viés de Confirmação na tomada de decisão, independentemente do tipo e nível de informações econômico-financeiras utilizada.

Além disso, o perfil foi o único fator que influenciou o viés de confirmação na decisão de abrir ou não a filial e que, em comparação com os contadores, os indivíduos que não possuíam uma maior familiaridade com as informações econômico-financeiras tinham uma chance menor de tomarem uma decisão que implicava na presença desse viés. Ademais, os resultados sugeriram que o perfil e o tipo de informações influenciaram o Viés de Confirmação na escolha da informação, demonstrando que os indivíduos pertencentes ao grupo controle tiveram a chance diminuída de estarem sujeitos ao viés, em comparação com os contadores. Em complemento, os participantes expostos às informações negativas tiveram chances menor de tomarem uma decisão que caracterizasse o Viés de Confirmação.

Diante do exposto, conclui-se que a forma com que a informação econômico-financeira foi apresentada não influenciou significativamente o Viés de Confirmação no processo de tomada de decisão gerencial de contadores e gestores e que apenas a informação negativa atenuou o viés nesses indivíduos.

Desta forma, o trabalho contribui empiricamente com a área por preencher uma lacuna existente que é a de analisar se a informação econômico-financeira influencia o viés de confirmação nas tomadas de decisões gerencias de contadores e gestores. Além disso, os resultados corroboram com a literatura, confirmando que os gestores e os contadores estão sujeitos ao viés de confirmação em suas decisões e contribuem de forma inédita demonstrando que a forma com que a informação foi apresentada não influencia o viés de confirmação. De forma aplicável, o estudo contribui para servir de parâmetro para a arquitetura e construção de demonstrativos, bem como de estruturas que possam minimizar os efeitos do viés de confirmação e melhorar o processo de tomada de decisões. Para estudos futuros, sugere-se utilizar a arquitetura de escolha (Thaler & Sunstein, 2008) e o viés de enquadramento (Tversky & Kahneman, 1981) para a produção de informações que mitiguem o viés de confirmação nas decisões gerenciais e financeiras.

Por se tratar de uma metodologia experimental, algumas limitações foram observadas na amostra obtida e na diferença do número de pesquisados por perfil, ocasionado pela complexidade do experimento e pela falta de interesse das pessoas em participarem da pesquisa. Além disso, por se tratar de um experimento complexo e realizado com seres humanos, nem todas as variáveis puderam ser controladas ou mensuradas e, dado o tamanho e natureza da amostra, é possível que a extrapolação dos resultados não seja válida para outros grupos de profissionais ou populações. No entanto, devido ao ineditismo e contribuição do estudo, os resultados podem ser utilizados como base para a realização de novos experimentos a fim de se aprofundar no conhecimento a respeito do tema.

REFERÊNCIAS

Allahverdyan, A. E., & Galstyan, A. (2014). Opinion dynamics with confirmation bias. PLoS ONE, 9(7). DOI: https://doi.org/10.1371/journal.pone.0099557

Baack, D. W., Dow, D., Parente, R., & Bacon, D. R. (2015). Confirmation bias in individual-level perceptions of psychic distance: An experimental investigation. Journal of International Business Studies, 46(8), 938-959. DOI: https://doi.org/10.1057/jibs.2015.19

Baekgaard, M., & Serritzlew, S. (2016). Interpreting Performance Information: Motivated Reasoning or Unbiased Comprehension. Public Administration Review, 76(1), 73-82. DOI: https://doi.org/10.1111/puar.12406

Camerer, C. (1999). Behavioral economics: Reunifying psychology and economics. Proceedings of the National Academy of Sciences of the United States of America, 96(19), 10575-10577. DOI: https://doi.org/10.1073/pnas.96.19.10575

Camerer, C., & Loewenstein, G. (2004). Behavioral Economics: Past, Present, Future Advances in Behavioral Economics. New York: Princeton University Press.

Cloyd, C. B., & Spilker, B. C. (2000). Confirmation bias in tax information search: A comparison of law students and accounting students. Journal of the American Taxation Association, 22(2), 60-71.

Costa, D. F., Carvalho, F. d. M., & Moreira, B. C. d. M. (2019). Behavioral economics and behavioral finance: a bibliometric analysis of the scientific fields. Journal of Economic Surveys, 33(1), 3-24. DOI: https://doi.org/10.1111/joes.12262

Costa, D. F., Carvalho, F. d. M., Moreira, B. C. d. M., & Prado, J. W. d. (2017). Bibliometric analysis on the association between behavioral finance and decision making with cognitive biases such as overconfidence, anchoring effect and confirmation bias. Scientometrics, 111(3), 1775-1799. DOI: https://doi.org/10.1007/s11192-017-2371-5

Dean, A., & Voss, D. (1999). Design and Analysis of Experiments. New York: Springer.

Duong, C., Pescetto, G., & Santamaria, D. (2014). How value-glamour investors use financial information: UK evidence of investors' confirmation bias. European Journal of Finance, 20(6), 524-549. DOI: https://doi.org/10.1080/1351847X.2012.722117

Fellner, G., & Krügel, S. (2012). Judgmental overconfidence: Three measures, one bias? Journal of Economic Psychology, 33(1), 142-154. DOI: https://doi.org/10.1016/j.joep.2011.07.008

Festinger, L. (1957). A theory of cognitive dissonance (Vol. 2): Stanford university press.

Hernandez, I., & Preston, J. L. (2013). Disfluency disrupts the confirmation bias. Journal of Experimental Social Psychology, 49(1), 178-182. DOI: https://doi.org/10.1016/j.jesp.2012.08.010

Hirshleifer, D., & Teoh, S. (2009). The Psychological Attraction Approach to Accounting and Disclosure Policy. Contemp. Account. Res., 26(4), 1067-+. DOI: https://doi.org/10.1506/car.26.4.3

Jonas, E., Schulz-Hardt, S., Frey, D., & Thelen, N. (2001). Confirmation bias in sequential information search after preliminary decisions: An expansion of dissonance theoretical research on selective exposure to information. Journal of Personality and Social Psychology, 80(4), 557-571. DOI: https://doi.org/10.1037//0022-3514.80.4.557

Jones, M., & Sugden, R. (2001). Positive confirmation bias in the acquisition of information. Theory and Decision, 50(1), 59-99. DOI: https://doi.org/10.1023/A:1005296023424

Kahneman, D., & Tversky, A. (1979). Prospect theory: An analysis of decision under risk. Econometrica: Journal of the Econometric Society, 263-291.

Nickerson, R. S. (1998). Confirmation bias: A ubiquitous phenomenon in many guises. Review of General Psychology, 2(2), 175-220. DOI: https://doi.org/10.1037/1089-2680.2.2.175

O'Reilly, D. M., Reisch, J. T., & Leitch, R. A. (2017). Do experienced auditors have a bias for confirmatory audit evidence? International Journal of Accounting, Auditing and Performance Evaluation, 13(2), 187-198. DOI: https://doi.org/10.1504/IJAAPE.2017.083030

Park, J., Konana, P., Gu, B., Kumar, A., & Raghunathan, R. (2013). Information valuation and confirmation bias in virtual communities: Evidence from stock message boards. Information Systems Research, 24(4), 1050-1067. DOI: https://doi.org/10.1287/isre.2013.0492

Perera, D., Chand, P., & Mala, R. (2019). Confirmation bias in accounting judgments: the case for International Financial Reporting Standards for small and medium-sized enterprises. Accounting & Finance, n/a(n/a). DOI: https://doi.org/10.1111/acfi.12523

Rieg, R. (2018). Tasks, interaction and role perception of management accountants: evidence from Germany. Journal of Management Control, 29(2), 183-220. DOI: https://doi.org/10.1007/s00187-018-0266-0

Schade, C., & Koellinger, P. (2007). Heuristics, biases, and the behavior of entrepreneurs. In M. Minniti (Ed.), Entrepreneurship: The Engin of Growth (Vol. 1, pp. 41-63). Westport, Connecticut, London, USA: Praeger.

Schwind, C., Buder, J., Cress, U., & Hesse, F. W. (2012). Preference-inconsistent recommendations: An effective approach for reducing confirmation bias and stimulating divergent thinking? Computers and Education, 58(2), 787-796. DOI: https://doi.org/10.1016/j.compedu.2011.10.003

Shantha Gowri, B., & Ram, V. S. (2019). Does availability bias have influence on FMCG investors? An empirical study on cognitive dissonance, rational behaviour and mental accounting bias. International Journal of Financial Research, 10(4), 68-83. DOI: https://doi.org/10.5430/ijfr.v10n4p68

Skitka, L. J., & Sargis, E. G. (2006). The Internet as Psychological Laboratory. Annual Review of Psychology, 57(1), 529-555. DOI: https://doi.org/10.1146/annurev.psych.57.102904.190048

Summerfield, C., & Tsetsos, K. (2015). Do humans make good decisions? Trends in Cognitive Sciences, 19(1), 27-34. DOI: http://dx.doi.org/10.1016/j.tics.2014.11.005

Thaler, R. H. (2016). Behavioral Economics: Past, Present, and Future. American Economic Review, 106(7), 1577-1600. DOI: https://doi.org/10.1257/aer.106.7.1577

Thaler, R. H., & Sunstein, C. R. (2008). Nudge: Improving Decisions about Health, Wealth, and Happiness: Yale University Press.

Tversky, A., & Kahneman, D. (1974). Judgment under Uncertainty: Heuristics and Biases. Science, 185(4157), 1124-1131. DOI: https://doi.org/10.1126/science.185.4157.1124

Tversky, A., & Kahneman, D. (1981). THE FRAMING OF DECISIONS AND THE PSYCHOLOGY OF CHOICE. Science, 211(4481), 453-458. DOI: https://doi.org/10.1126/science.7455683

APÊNDICE A

Análise Exploratória dos Dados

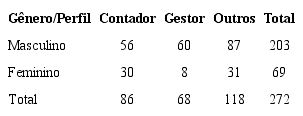

A Tabela A1 traz a quantidade de participantes que participaram do experimento por perfil e por gênero. Como se pode observar, 31,7% da amostra foi composta por contadores, 25% por gestores e 43,3% por outros tipos de profissionais ou estudantes.

Fonte: elaborada pelos autores.

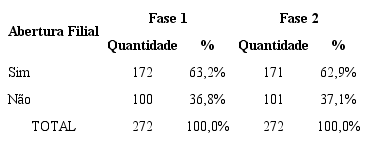

A Tabela A2 traz a frequência dos indivíduos que se propuseram a abrir ou não a filial da empresa. Assim, 63,2% dos participantes responderam que abririam a filial na primeira fase do experimento e 62,9% disseram que abririam a filial na segunda fase. De forma contrária, 36,8% e 37,1% dos pesquisados responderam que não abririam a filial na primeira e na segunda fase do experimento, respectivamente.

Fonte: elaborada pelos autores.

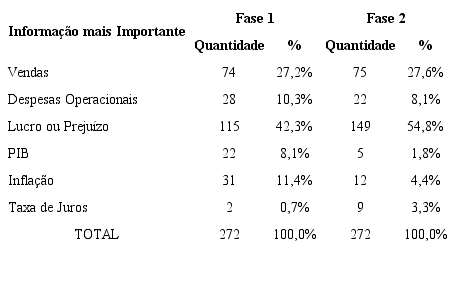

A Tabela A3 faz uma análise da frequência da resposta dos indivíduos em relação à informação mais importante para se abrir uma filial nas duas fases do experimento. Para 42,3% dos pesquisados, a informação mais importante na primeira fase foi o Lucro ou Prejuízo, mantendo-se como a mais importante para 54,8% na segunda fase. A segunda informação mais importante foi as Vendas, atingindo 27,2% e 27,6% dos participantes na primeira e na segunda fase, respectivamente. Percebe-se, no entanto, que as informações “Lucro ou Prejuízo” tiveram um aumento de importância na segunda parte do experimento, após a recepção das informações econômico-financeiras.

Fonte: elaborada pelos autores.

APENDICE B

Detalhamento Do Experimento

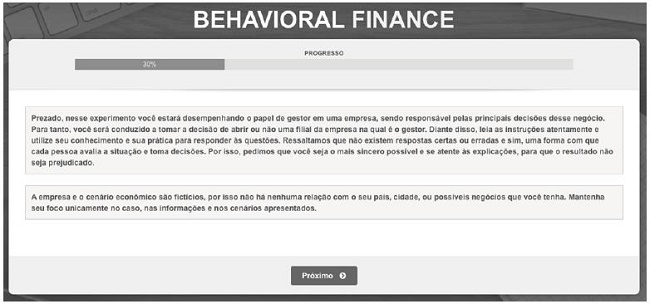

O experimento foi delineado para ser realizado por meio da internet, por meio de um site criado exclusivamente para isso. Para tal, construiu-se um sistema informatizado que simula um ambiente empresarial, em que as informações foram apresentadas às unidades experimentais em duas fases. A participação foi totalmente espontânea dentro dos critérios de ética de pesquisa e para evitar respostas enviesadas. O experimento foi aprovado pelo Comitê de Ética da Universidade Federal de Lavras - UFLA.

O experimento proposto expôs os sujeitos da pesquisa a situações nas quais eles tiveram que tomar a decisão gerencial de abrir ou não uma filial de uma empresa. O experimento ocorreu em duas fases, sendo que a primeira fase trouxe ao conhecimento dos participantes informações apresentadas pela mídia sobre um caso de uma empresa com ramo similar à que o indivíduo se proporia a abrir (Figura B1). Após isso, realizou-se as seguintes perguntas:

Com base nas informações apresentadas, você abriria a filial? As opções de respostas eram: sim ou não.

Qual é a informação mais importante para se tomar a decisão de abrir ou não uma filial? As opções de respostas eram: Vendas, Despesas operacionais, Lucro ou prejuízo, PIB, Inflação ou Taxa de Juros.

Após isso, os participantes foram direcionados para a segunda fase do experimento, recebendo de forma aleatória (por meio de sorteio por critérios computacionais) as informações de cada um dos quatro tratamentos: 1) informações simples e positiva; 2) informações simples e negativa; 3) informações complexas e positiva; e 4) informações complexas e negativas.

O tipo de informações é composto por informações de natureza positiva (podem influenciar positivamente a decisão) e informações negativas (podem influenciar negativamente a decisão). As informações positivas estão relacionadas com o crescimento da receita e dos lucros e com a diminuição das despesas (Figura B2 e Figura B4) e as negativas com o decréscimo das vendas, aumento das despesas e surgimento de prejuízos (Figura B3 e Figura B5). O nível de informações é formado por informações simples e complexas, tratando-se da forma com que as informações são disponibilizadas e de como o volume de informações é apresentado aos indivíduos. As informações simples são apresentadas em um formato de tabelas (Figura B2 e Figura B3) e as complexas sobre a forma do Balanço Patrimonial e da Demonstração do Resultado (Figura B4 e Figura B5).

Os participantes direcionados para o Tratamento 1 receberam as informações que estão presentes na Figura B2, os pertencentes ao Tratamento 2 receberam as informações conforme Figura B3, os que foram expostos ao Tratamento 3 obtiveram as informações constantes na Figura B4 e, por fim, os respondentes conduzidos ao Tratamento 4 receberam informações conforme Figura B5.

Após isso, aos participantes foram solicitados novamente que respondessem às seguintes questões:

Com base nas informações apresentadas, você abriria a filial? As opções de respostas eram: sim ou não.

Qual é a informação mais importante para se tomar a decisão de abrir ou não uma filial? As opções de respostas eram: Vendas, Despesas operacionais, Lucro ou prejuízo, PIB, Inflação ou Taxa de Juros.

Figura B1:

Tela inicial do experimento.

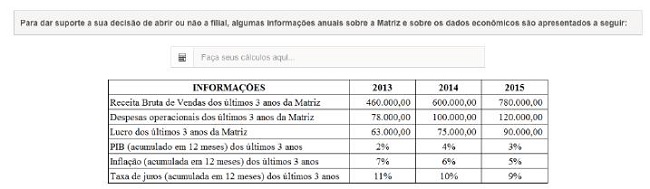

Figura B2:

Informações econômico-financeiras (simples e positivas) apresentadas para o tratamento 1.

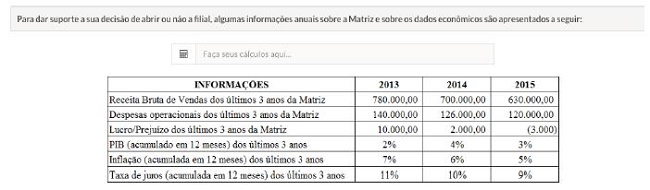

Figura B3:

Informações econômico-financeiras (simples e negativas) apresentadas para o tratamento 2.

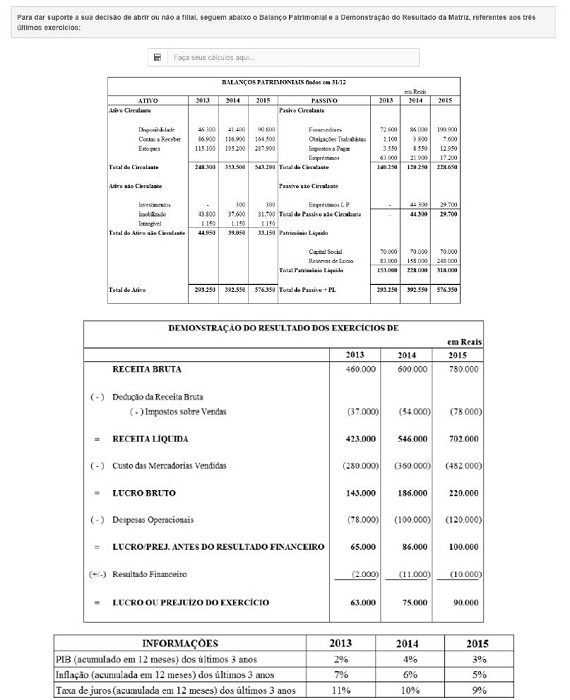

Figura B4:

Informações econômico-financeiras (complexas e positivas) apresentadas para o tratamento 3.

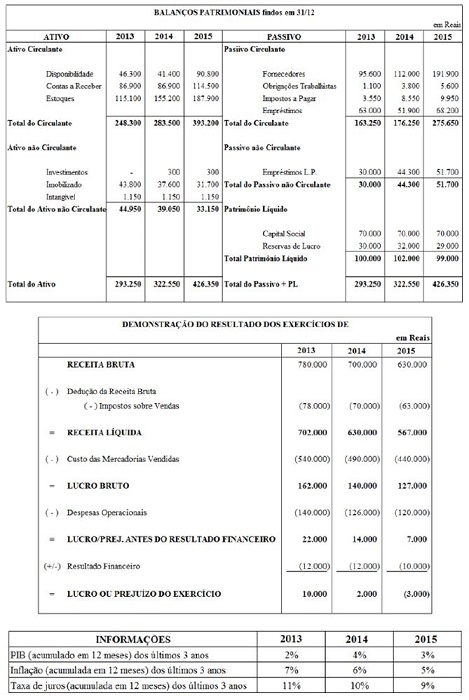

Figura B5:

Informações econômico-financeiras (complexas e negativas) apresentadas para o tratamento 4.

Notas

Autor notes

* Autor correspondente: Tel. (37) 3322-8432 E-mail: daniel.costa@ifmg.edu.br(D. F. Costa), francarv@dae.ufla.br(F. de M. Carvalho), bruno.moreira@ifmg.edu.br(B. C. de M. Moreira), washington. silva@ifmg.edu.br(W. S. Silva) Instituto Federal de Educação, Ciência e Tecnologia Minas Gerais, Campus Formiga. Rua Pe. Alberico, 440 - São Luiz, Formiga/MG - 35570000, Brasil.