ARTÍCULO

Eficiencia en la educación superior. Estudio empírico en universidades públicas de Colombia y España

Eficiência no ensino superior. Estudo empírico em universidades públicas da Colômbia e Espanha

Efficiency in higher education. Empirical study in public universities of Colombia and Spain

Zoraida Ramírez-Gutiérrez

Mercedes Barrachina-Palanca

Vicente Ripoll-Feliu

Zoraida Ramírez-Gutiérrez

Mercedes Barrachina-Palanca

Vicente Ripoll-Feliu

Eficiencia en la educación superior. Estudio empírico en universidades públicas de Colombia y España

Revista de Administração Pública, vol. 54, núm. 3, pp. 468-500, 2020

Fundação Getulio Vargas

Recepción: 29 Junio 2019

Aprobación: 29 Abril 2020

Resumen: En las últimas décadas, las universidades de Iberoamérica han introducido nuevos esquemas de evaluación de calidad y rendición de cuentas, inspirados en el modelo de la nueva gestión pública (NGP). En este contexto, la eficiencia en el reparto de los fondos públicos y la obtención del máximo rendimiento posible son una prioridad. Así, medir la eficiencia en el sector público, y específicamente en la educación superior, se ha convertido en un desafío para la ciencia contable. El objetivo de este trabajo es una propuesta para el cálculo de índices de eficiencia con modelos de análisis envolvente de datos (DEA), introduciendo un paso previo a través del análisis de correlación canónica (ACC). A través de esta técnica se pretende mejorar la capacidad de discriminación y superar la monodimensionalidad y falta de confiabilidad en la representatividad de las variables input y output elegidas. El estudio se aplicó en las universidades públicas de Colombia y España durante los años 2015 y 2016. Los resultados obtenidos demuestran la conveniencia de aplicar este paso preliminar en el análisis multivariante. Con ello, se refuerza la necesidad de explorar metodologías más rigurosas en etapas previas y posteriores al cálculo de los índices de eficiencia, que permitan generar confianza, a efectos de ser utilizados en la formulación de políticas y gestión de recursos para el sector.

Palabras clave: educación superior, análisis de correlación canónica, análisis envolvente de datos (DEA), eficiencia, productividad, calidad educativa, rankings universitarios.

Resumo: Nas últimas décadas, as universidades iberoamericanas introduziram novos esquemas de avaliação e prestação de contas, inspirados no modelo da Nova Gestão Pública (NGP). Nesse contexto, a eficiência na distribuição de recursos públicos e a obtenção do máximo retorno possível são uma prioridade. Assim, medir a eficiência no setor público, e especificamente no ensino superior, tornou-se um desafio para a ciência contábil. O objetivo deste trabalho é uma proposta para o cálculo de índices de eficiência com os modelos DEA (Data Envelopment Analysis), introduzindo uma etapa anterior da Análise de Correlação Canônica (ACC). O objetivo dessa técnica é melhorar a capacidade de discriminação e superar a monodimensionalidade e a falta de confiabilidade no quão representativas são as variáveis de entrada e saída escolhidas. O estudo é aplicado nas universidades públicas da Colômbia e Espanha durante os anos de 2015 e 2016. Os resultados obtidos demonstram a conveniência de aplicar esta etapa preliminar na análise multivariada. Isso reforça a necessidade de explorar metodologias mais rigorosas nas etapas antes e depois do cálculo dos índices de eficiência, os quais gerarão confiança, para serem utilizados na formulação de políticas e gestão de recursos para o setor.

Palavras-chave: ensino superior, análise de correlação canônica, análise de envelope de dados DEA, eficiência, produtividade, qualidade educacional, ranking universitário.

Abstract: In recent decades, Iberoamerican universities have introduced new quality assessment and accountability schemes, inspired by the New Public Management (NGP) model. In this context, efficiency in the distribution of public funds and obtaining the maximum possible return are a priority. Thus, measuring efficiency in the public sector, and specifically in higher education, has become a challenge for accounting science. The objective of this work is a proposal to calculate efficiency indices with Data Envelopment Analysis (DEA) models, introducing a previous step through the Analysis of Canonical Correlation (ACC). Using this technique, the aim is to improve discrimination capacity and overcome monodimensionality and lack of reliability in the representativeness of the chosen input and output variables. The study is applied in the public universities of Colombia and Spain during the years 2015 and 2016. The results obtained demonstrate the convenience of applying this preliminary step in the multivariate analysis. This reinforces the need to explore more rigorous methodologies in stages before and after the calculation of the efficiency indices. This practice increases confidence when using the indices to formulate policies and manage resources for the sector.

Keywords: higher education, canonical correlation analysis, data envelopment analysis DEA, efficiency, university rankings.

1. INTRODUCCIÓN

En las últimas décadas, la sociedad ha ido exigiendo cada vez más un aumento de la transparencia y rendición de cuentas de las organizaciones públicas. En respuesta a ello, y con el objetivo de mejorar la calidad y asegurar una utilización eficiente de los recursos públicos (C. R. M. Silva & Crisóstomo, 2019), los Estados de la mayoría de los países han introducido, en sus instituciones, nuevos modelos de gestión, inspirados en los principios de la Nueva Gestión Púbica (NGP) (Andrews, Beynon, & McDermott, 2019; Broucker, De Wit, & Verhoeven, 2018; Lane, 2002), importando técnicas gerenciales desde el ámbito privado.

Dentro de este nuevo paradigma, las instituciones públicas de educación superior se han visto presionadas a mejorar su desempeño. Así, numerosos gobiernos han puesto en marcha nuevas regulaciones que tratan de profesionalizar las universidades en busca de la excelencia. Este enfoque de mercado ha fomentado el interés por analizar y comparar los resultados entre las diferentes instituciones universitarias, con especial intensidad en el ámbito de la investigación (Mateos-González & Boliver, 2019).

Sin embargo, el incremento de la calidad en las instituciones universitarias no debería vincularse únicamente a su eficacia, es decir, al logro de sus objetivos en volumen de publicaciones, número de citas o número de egresados (De-Juanas Oliva & Beltrán Llera, 2013; Giménez-Toledo & Tejada-Artigas, 2015), independientemente del coste o esfuerzo necesario para ello. Es importante considerar también la eficiencia, es decir, la relación entre los recursos que se aplican y el producto que se obtiene, algo que resulta indiscutible en un contexto de restricción extrema de recursos (Gómez-Sancho & Mancebón-Torrubia, 2005; Mateos-González & Boliver, 2019).

En el sector público, los conceptos de calidad y eficiencia deberían ser indisociables. Tal y como expresan Gómez-Sancho & Mancebón-Torrubia (2005), resulta difícil pensar que una universidad de calidad sea ineficiente. La calidad debería asociarse también con la optimización en el consumo de recursos, mejorando así los servicios prestados a la población y contribuyendo al desarrollo socioeconómico (Debnath & Shankar, 2014; Tiana Ferrer, 2018).

En este contexto, este trabajo pretende calcular los índices de eficiencia con modelos de Análisis Envolvente de Datos (DEA) aplicando un cálculo preliminar a través del Análisis de Correlación Canónica (ACC). El interés principal se centra en las cuestiones metodológicas multivariantes, conducentes a superar la monodimensionalidad y falta de confiabilidad en la representatividad de las variables input y output elegidas, a fin de mejorar la capacidad de discriminación en el análisis de eficiencia. El estudio se aplica en las universidades públicas de Colombia y España, durante los años 2015 y 2016.

La aportación fundamental, no es tanto los resultados numéricos obtenidos (índices de eficiencia) de cada una de las universidades evaluadas, sino la discusión de diversos aspectos metodológicos surgidos en el proceso de evaluación: formulación, delimitación, significancia y representatividad de los outputs e inputs propios de las universidades públicas, la selección de la técnica, el modelo de evaluación y la elección de las unidades de análisis.

Los resultados obtenidos demuestran que es conveniente utilizar el ACC, como etapa preliminar en el análisis multivariante, para dar confiabilidad y representatividad a las variables utilizadas en los cálculos de eficiencia en el sector de educación superior público. Las universidades colombianas obtienen índices medios de eficiencia altos (0.7107 y 0.7911) en 2015 y 2016, así como mayores índices de ineficiencia (0.2280 y 0.3792), mostrando una alta dispersión en los datos de entrada y salida utilizados en el cálculo. Las universidades españolas muestran un índice de eficiencia media (0.6537 y 0.5865) y de dispersión más bajos. En Colombia se muestran 11 de 32 universidades totalmente eficientes y en España 6 de 48, demostrando que el proceso de refinamiento de los datos y la elección de métodos apropiados favorece la confiabilidad en los resultados finales, y por tanto la utilidad que se desprende de ellos.

Este trabajo se subdivide en 4 apartados: en el primero, se realiza una revisión de la literatura en el tema de gestión pública y eficiencia en educación superior; en el segundo, se describe la metodología aplicada ACC y DEA y, las variables y unidades de análisis involucradas en el estudio; en el tercero, se describen y analizan los resultados empíricos obtenidos y; finalmente, en el cuarto, se plantea la discusión y conclusiones.

2. NUEVA GESTIÓN PUBLICA Y EFICIENCIA EN EDUCACIÓN SUPERIOR

La NGP surgió a finales del siglo XX ante la necesidad de usar los recursos públicos con la máxima eficiencia, lograr satisfacer las demandas de los ciudadanos, aprovechar las oportunidades de un mundo globalizado y competitivo y, para alcanzar sociedades más acordes con los deseos colectivos (Frey & Jegen, 2001; Agasisti & Haelermans, 2016).

Así, la NGP apunta a crear una administración más eficiente y efectiva, que ejecute sus actividades en áreas donde no se halle un proveedor mejor, eliminando burocracia, adoptando procesos más racionales y con mayor autonomía administrativa (García Sánchez, 2007).

En este contexto, medir la eficiencia en el sector público, y en concreto en el de educación superior, se convierte en un desafío para la ciencia contable (A. F. Silva, J. D. G. Silva, M. C. Silva & 2017). Pero, medir la eficiencia de las universidades no es algo trivial, de hecho, uno de los principales problemas es medirla de manera fácil y realista (Moreno-Enguix, Lorente-Bayona, & Gras-Gil, 2019).

La eficiencia ha sido un tema ampliamente abordado en el contexto de organizaciones privadas y con fines de lucro, y generalmente implica hacer las cosas bien, es decir, garantizar la distribución adecuada de los medios empleados en relación con los fines obtenidos (Álvarez, 2001). En el sector público, la eficiencia consiste en optimizar el uso de los recursos, obteniendo el máximo de bienes y servicios tanto en términos cuantitativos como cualitativos (Hauner & Kyobe, 2010; Mukokoma & Dijk, 2013; Peña, 2008; A. F. Silva et al., 2017; Soto Mejía & Arenas Valencia, 2010).

Para evaluar la eficiencia de una organización es necesario establecer una función de producción que refleje el proceso productivo mediante el cual las entidades objeto de valoración realizan la transformación de unos inputs en unos outputs (Johnes, 2006; Kuah & Wong, 2013; A. F. Silva et al., 2017). Para construir una función de producción de las universidades hay que tener en cuenta las actividades que habitualmente se les atribuyen (Moncayo-Martínez, Ramírez-Nafarrate, & Hernández-Balderrama, 2020). La realidad productiva de las universidades conlleva la realización simultánea de varias actividades de distinta naturaleza (actividades vinculadas a la creación del conocimiento - actividades de investigación - y su difusión - mediante actividades docentes, de transferencia y de extensión - así como, otras actividades que desarrollan como agentes sociales), las cuales comparten la mayoría de los recursos (profesorado, personal de administración y servicios, instalaciones, equipos, suministros, etc.).

Como cualquier otra organización pública, a las universidades les es difícil asignar valores monetarios a las entradas (inputs) y salidas (outputs) de su proceso productivo; ya que además de producir múltiples salidas (por ejemplo, los graduados y las publicaciones) utilizan múltiples entradas (por ejemplo, conferenciantes e instalaciones) (Kuah & Wong, 2013).

Numerosos estudios han tratado de facilitar el cálculo de la eficiencia, en el sector de la educación superior, desde varias perspectivas (Abbott & Doucouliagos, 2003; Avkiran, 2001; Bougnol & Dulá, 2006; Cloete & Moja, 2005; Fandel, 2007; Johnes, 2006; Johnes & Li, 2008; Moncayo-Martínez et al., 2020; Shi & Wang, 2004). En el contexto iberoamericano, y en concreto en Colombia y en España, en el que también se ha experimentado transformaciones importantes en la gestión pública de sus universidades (Brunner & Miranda, 2016), aparecen estudios donde se aborda la medición de la eficiencia en el sector de la educación superior (García & González, 2011; González, Ramoni, & Orlandoni, 2017; Maza Ávila, Quesada-Ibargüen, & Vergara-Schmalbach, 2013; Maza Ávila, Vergara Schmalbach, & Román Romero, 2017; Melo-Becerra, Ramos-Forero, & Hernández-Santamarí, 2014), en un intento de calificar y clasificar a las instituciones, ya sea como una forma de informar a los ciudadanos, al gobierno, o de divulgar la capacidad de gestión, impacto, cobertura o misión social de estas.

Es de destacar que, en muchos de estos trabajos se presta más atención a la relación entre las entradas y salidas de las instituciones, que, a su rendimiento general, ya que se compara a las universidades con las unidades que presentan mejores prácticas, sobre la base de su capacidad para maximizar las salidas dadas unas entradas disponibles (Johnes, 2006). Este trabajo pretende tener una mirada integral, tanto de los inputs y outputs utilizados, que deben ser relevantes y significativos, como del proceso mediante métodos y/o metodologías adecuadas, y de los resultados que al final califican y clasifican a las instituciones, para proponer alternativas de mejoramiento y plantear políticas de gestión individual y del sector.

4. METODOLOGÍA Y DATOS

4.1 Análisis de Correlación Canónico (ACC)

Una etapa previa a la aplicación de modelos DEA en el análisis de eficiencia, consiste en seleccionar las variables que sean más representativas. Este paso es muy importante ya que las variables que se utilicen tienen un impacto directo en la puntuación final obtenida. La elección de estas variables busca obtener una buena discriminación entre unidades eficientes e ineficientes, y una frontera que se ajuste lo mejor posible a los datos observados.

A pesar de su trascendencia, son pocos los estudios que proponen métodos preliminares para construir las variables que mejor representen al conjunto de inputs y outputs utilizados en el análisis de eficiencia (Azor Hernandez, Sánchez Garcia, & DelaCerda Gastélum, 2018; Friedman & Sinuany-Stern, 1997; Moreno Sáez & Trillo del Pozo, 2001; Sabando Vélez, & Cruz Arteaga, 2019).

Con el fin de optimizar este proceso, y como etapa previa a la aplicación del DEA, en este trabajo se propone aplicar la técnica del ACC para analizar la significancia y representatividad de las variables elegidas (inputs-outputs) para el cálculo de los índices de eficiencia.

El ACC es un tipo de análisis estadístico lineal de múltiples variables (Hotelling, 1935) utilizado para identificar, medir y analizar las asociaciones entre dos conjuntos de variables. Mientras que la regresión múltiple predice una única variable dependiente a partir de un conjunto de variables independientes, el ACC facilita el estudio de las interrelaciones entre múltiples variables criterio (dependientes) y múltiples variables predictoras (independientes) (Badii & Castillo, 2007; Soto Mejía, Vásquez Artunduaga, & Villegas Flórez, 2009; Soto Mejía & Arenas Valencia, 2010). La expresión matemática del ACC es:

El ACC es una herramienta valiosa en las investigaciones de factores humanos que tienen: Una clara distinción entre variables independientes y dependientes, múltiples variables dependientes y, el potencial para relaciones multidimensionales entre estos dos grupos de variables.

4.2 Datos y Variables

Según Gómez-Sancho y Mancebón-Torrubia (2005) hasta la fecha, la especificación de una función de producción generalmente aceptada en el sector de la educación superior no ha sido posible.

Los insumos (inputs) suelen ser proxys de los factores trabajo y capital. Y mientras que, en el factor trabajo parece existir un acuerdo en utilizar el número de profesores a tiempo completo equivalente (Chang, Chung, & Hsu, 2012; Johnes, 2006; Laureti, Secondi, & Biggeri, 2014; Rhodes & Southwick, 1993; Sarafoglou & Haynes, 1996; Sav, 2012), en el caso del capital las aproximaciones son lo suficientemente distintas (infraestructura, tecnología, gastos de funcionamiento, entre otros) para continuar siendo un tema abierto a discusión.

Las salidas (outputs) en todos los casos se relacionan con los resultados de las dos actividades principales de las universidades: la docencia y la investigación (Pérez-Esparrels & Gómez-Sancho, 2011), medidas, por ejemplo, por el volumen de graduados (Athanassopoulos & Shale, 1997; Avrikan, 2001; Laureti et al., 2014; Rhodes & Southwick, 1993) y la cantidad de publicaciones (Chang et al., 2012; García-Aracil, 2013; Kao & Hung, 2008; Munoz, 2016; Kuah & Wong, 2013) respectivamente.

La conclusión es que no existe un estándar definitivo para guiar la selección de entradas y salidas en la evaluación de la eficiencia universitaria (Kuah & Wong, 2013). Según Buitrago-Suescún et al. (2017), en la literatura se han utilizado alrededor de 254 entradas y 230 salidas para medir la eficiencia de la educación a nivel mundial.

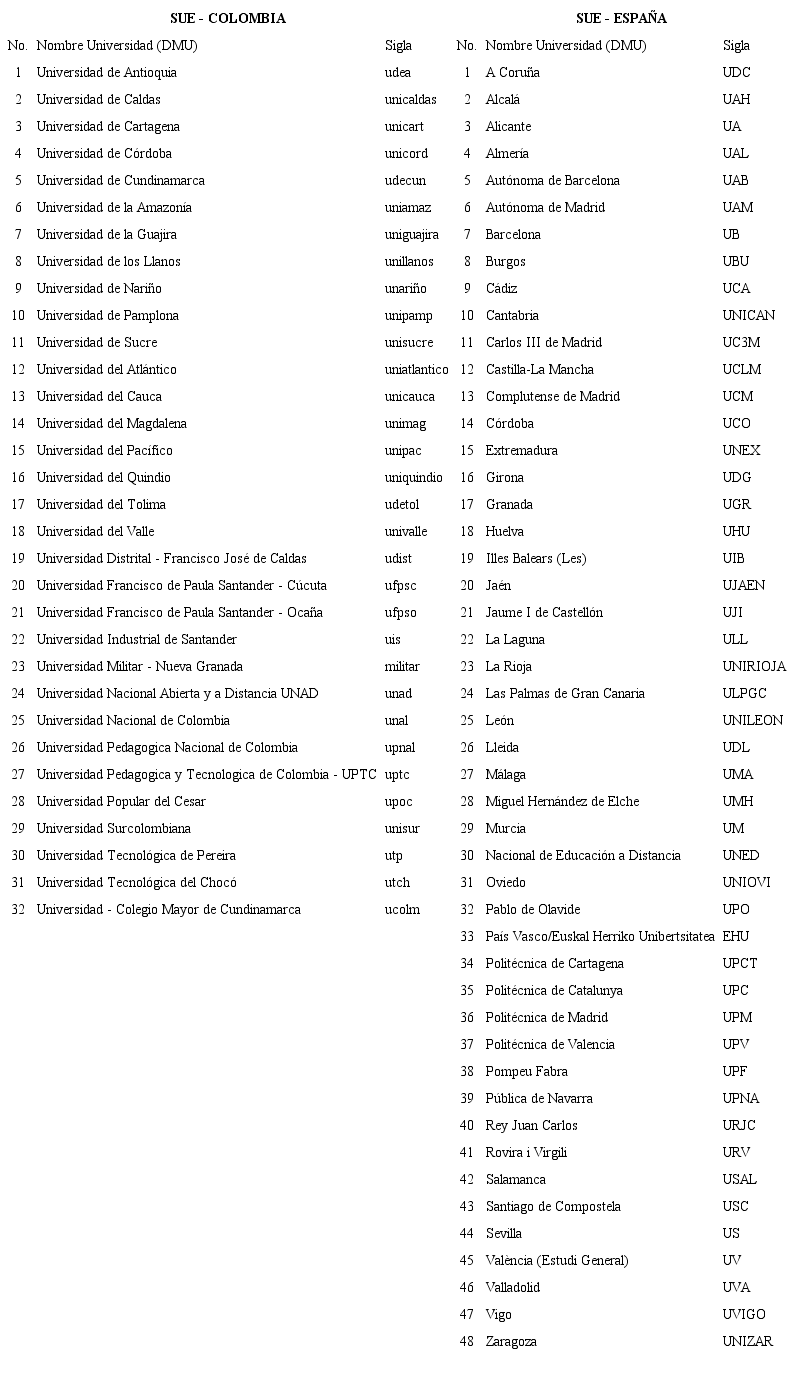

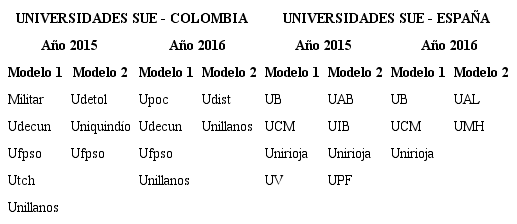

En este trabajo, y a partir del análisis bibliométrico y sistémico en Ramírez-Gutiérrez, Barrachina-Palanca y Ripoll-Feliu (2019) de la literatura existente dentro del área de la eficiencia en la Educación Superior, se han seleccionado aquellas variables (ver Tabla 1) que más incidencia tuvieron en los estudios previos y que además estuvieran disponibles en las bases de datos (SNIES - Sistema Nacional de Información para la Educación Superior de Colombia y SIIU - Sistema Integrado de información universitaria de España) de los países seleccionados para el análisis. Los períodos de estudio son los años 2015 y 2016.

Para la formulación de las funciones canónicas se tiene en cuenta el menor número de variables, es decir 5 para Colombia y 3 para España (ver Tabla 1), ya que el número de posibles variantes aleatorias canónicas (dimensiones canónicas) es igual al número de variables en el conjunto más pequeño (Badii & Castillo, 2007).

4.3 Análisis envolvente de datos (Data Envelopment Analysis DEA)

Este modelo desarrollado por Charnes, Cooper y Rhodes (1978), es un procedimiento no paramétrico y determinístico de evaluación de la eficiencia relativa de un conjunto de unidades productivas homogéneas. Utilizando las cantidades de inputs consumidas y outputs producidas por cada unidad, y mediante técnicas de programación lineal, el DEA construye, a partir de la mejor práctica observada, la frontera eficiente de producción con respecto a la cual se evalúa la eficiencia de cada unidad (Salinas-Jiménez & Smith, 1996).

Las bases conceptuales del DEA fueron sentadas por Farrel (1957) quien definió la eficiencia técnica (relativa) como la capacidad de alcanzar ciertas metas mediante la combinación deseable de ciertos insumos y productos (Ramos Ruiz, Moreno Cuello, Almanza Ramírez, Picón Viana, & Rodríguez Albor, 2015)

El DEA siguiendo a Farrel (1957) calcula la eficiencia a partir de la siguiente ecuación:

Donde:

r = 1…s Subíndice que identifica un producto (output)

j = 1…n Subíndice que identifica las diferentes unidades de decisión DMU’s

i = 1…m Subíndice que identifica el insumo (input)

jo Subíndice que indica la unidad de decisión DMU a la que se le está calculando la eficiencia.

hj0Eficiencia de la unidad de decisión DMU que se está calculando

urPeso ponderado que tiene el producto yr, para la DMU j0, que se está calculando.

viPeso ponderado que tiene el insumo xi, en la DMU j0, que está siendo calculada.

Las ponderaciones obtenidas (Ur y Vi), representan los valores atribuidos a cada insumo (input) y producto (output) que proporcionan el mayor índice de eficiencia posible a cada unidad de decisión DMU (Decision Making Units). Además, se debe cumplir con la restricción de que esta combinación de ponderaciones al aplicarlas al resto de DMU’s arroje un indicador de eficiencia comprendido entre cero (0) y uno (1). Así, el objetivo es encontrar las DMU que producen los niveles más altos de outputs mediante el uso de los niveles más bajos de inputs. Para lo cual, maximiza la relación de los outputs ponderados y los inputs ponderados para cada DMU en consideración (Ray, 1991).

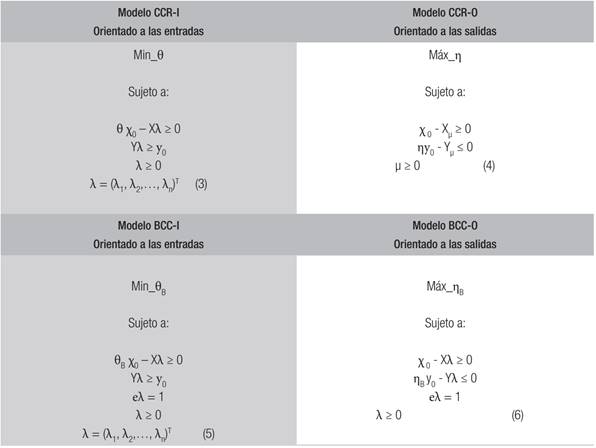

Desde 1978, según Soto Mejía y Arenas Valencia (2010) se han desarrollado muchos modelos multivariados diferentes. Los dos modelos básicos son el CCR (Charnes, Cooper, & Rhodes, 1981) y el BCC (Banker, Charnes, & Cooper, 1984). los cuales pueden diferir en su orientación (inputs, outputs o ninguna), diversificación y rendimientos a escala (CRS - constant retorn to scale, NIRS- nonincreasing retorn to scale, NDRS- nondecresing return to scale, y VRS - variable returns to scale), tipo de medida (radial, no radial, aditiva, multiplicativa, hiperbólica…), etc. Las ecuaciones (3), (4), (5) y (6), contenidas en lo Cuadro 1 muestran los modelos de programación lineal para el modelo CCR (retornos constantes) y BCC (retornos a escala variable), con orientación input y orientación output.

CUADRO 1

MODELOS CCR (CHARNES, COOPER Y RHODES) Y BCC (BANKER, CHARNES Y COOPER) PARA ANÁLISIS ENVOLVENTE DE DATOS

Fuente: Elaborada por los autores. Nota: El modelo BCC-O pretende determinar cuánto podría obtenerse de productos (outputs) con el mismo nivel de insumos (inputs), si todas las DMU’s fueran eficientes, una vez eliminados los efectos de escala

El modelo BCC está concebido como una medida de eficiencia con retornos variables. En este procedimiento las unidades a evaluar (DMU’s) ineficientes se comparan únicamente con las unidades eficientes que operan en una escala semejante (Soto Mejía & Arenas Valencia, 2010). El modelo BCC con orientación outputs es el que mejor se ajusta a la evaluación de la eficiencia en universidades públicas (Ramos Ruiz et al., 2015; Visbal-Cadavid, Mendoza Mendoza, & Causado Rodríguez, 2016), ya que estas pueden tener tamaños diferentes en cuanto a número de estudiantes, profesores y/o recursos financieros asignados y no controlan sus entradas, al depender de modelos de financiación y asignación presupuestal estatal.

Así el modelo BCC-O pretende determinar cuánto podría obtenerse de productos (outputs) con el mismo nivel de insumos (inputs), si todas las DMU’s fueran eficientes, una vez eliminados los efectos de escala.

4.4 Unidades de análisis o Unidades decisoras DMU´s

Una DMU es la unidad objeto de medición de la eficiencia en comparación con otras de su clase o tipología. La DMU tiene el control sobre el proceso de transformación de recursos (insumos) en productos. Para su identificación, debe cumplir con una característica esencial de homogeneidad, que se contrasta cuando se verifica que todas las DMU utilizan el mismo tipo de recursos (inputs) para obtener el mismo tipo de productos (outputs), aunque en cantidades diferentes (Soto Mejía & Arenas Valencia, 2010).

Así, las universidades estatales de Colombia y España pueden ser vistas como unidades productivas que transforman recursos en productos. Cada institución - tratada como una DMU - puede tomarse como una organización multiproducto (Ray, 1991).

En este estudio, se trabaja con un total de 32 DMU’s (universidades públicas colombianas), y 48 DMU´s (universidades públicas españolas), pertenecientes al sistema universitario estatal (SUE) de cada país (ver Tabla 2).

5. RESULTADOS

5.1 Análisis de significancia a través del ACC

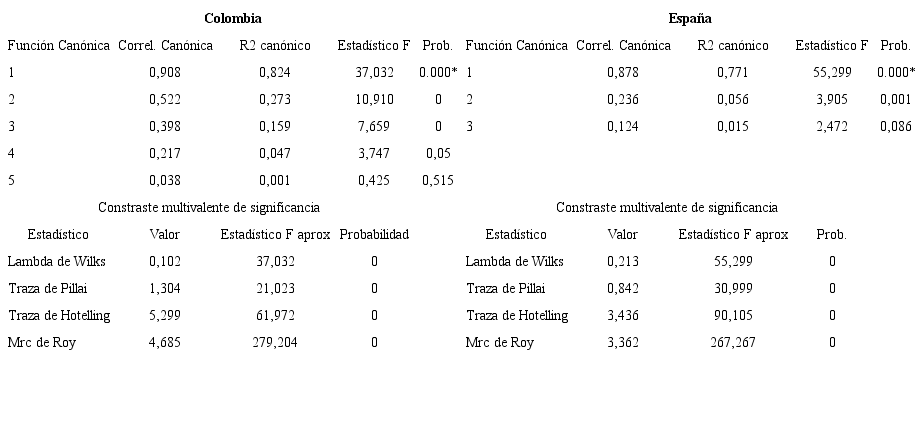

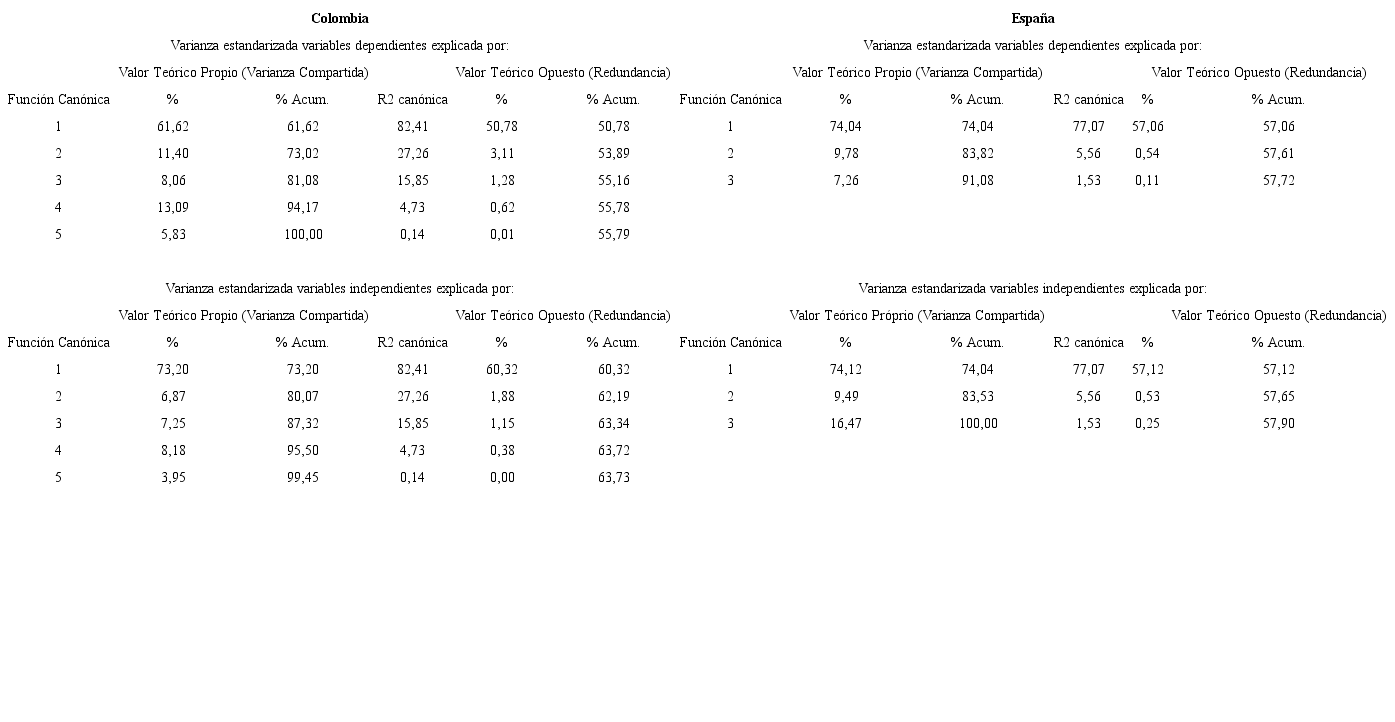

En la Tabla 3 se muestran los índices de correlación canónico, y las pruebas generales de dimensionalidad multivarianble, para las 5 variables independientes y 5 dependientes que se seleccionaron para el caso del SUE Colombia, así como para las 4 independientes y 3 dependientes procesadas para el SUE España.

Se observa que el índice de correlación canónico más importante en cada país es el de la función 1 (0.9078 para Colombia y 0.8779 para España). Con una relación significativa entre los dos conjuntos de variables, a un nivel del 1%, y representa la mayor correlación posible entre cualquier combinación lineal de las variables independientes (profesores, calidad profesoral, administrativos y transferencias del Estado) y cualquier combinación lineal de las variables dependientes (egresados de grado, postgrado y publicaciones).

Nótese que el mayor coeficiente de determinación (R2 canónico) corresponde al primer par de variables canónicas U1, V1 (R2 can = 0.8241 para Colombia y 0.7707 para España), valores que son altos e indican una alta significancia práctica (Badii & Castillo, 2007).

La interpretación a estos resultados es que el 82,41% de la variabilidad de U1 (combinación lineal de las variables dependientes) está siendo explicada por V1 (combinación lineal de las variables independientes). Este abordaje preliminar, demuestra para cada sistema universitario estatal la importancia y representatividad de las variables elegidas y la capacidad explicativa del conjunto de variables independientes con respecto al conjunto de variables dependientes.

Ambos conjuntos de variables (inputs vs. outputs), elegidos específicamente para cada uno de los sistemas universitarios, tienen interdependencias entre sí y un alto valor explicativo, lo que corrobora su elección como medidas proxy para adelantar cálculos de eficiencia con modelos DEA.

5.2 Análisis de Redundancia ACC

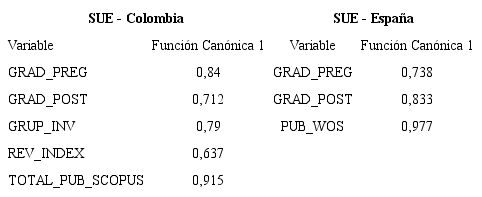

Cantidad de varianza compartida. En la Tabla 4 se muestran las correlaciones entre la primera variable canónica dependiente y cada una de las variables originales dependientes. Se interpretan como una carga factorial, que identifica el valor de la contribución relativa de cada ítem a su ítem canónico.

Índices de redundancia. En la Tabla 5 la función canónica 1 para Colombia, muestra un porcentaje de 50.78%, un índice alto, que indica la proporción de explicación de las variables de entrada (independientes) en las varianzas de las variables de salida (dependientes) originales. Para España ese porcentaje asciende a 57.06%, mostrando que las variables asociadas a las universidades españolas tienen una alta proporción explicativa de la variabilidad de sus outputs originales (Soto Mejía et al., 2009; Badii & Castillo, 2007)

Así, para la primera correlación canónica (función 1), las variables canónicas independientes explican el 82.41% para Colombia, y el 77.07% para España, de la varianza de las variables canónicas dependientes, mientras que las primeras variables predicen el 50.78% y el 57.06% de las varianzas en las variables dependientes originales. También se observa que, las variables canónicas dependientes predicen el 61.62% y el 74.04% de la varianza en las variables dependientes originales; y las variables canónicas independientes predicen el 73.20% y el 74.12% de la varianza en las variables independientes originales. Lo anterior muestra de manera porcentual todas las relaciones e interdependencias entre los dos conjuntos de variables y sus respectivas combinaciones lineales, brindando confiabilidad (Azor Hernandez et al., 2018; Friedman & Sinuany-Stern, 1997; Moreno Sáez & Trillo del Pozo, 2001; Sabando Vélez & Cruz Arteaga, 2019) y alentando a los investigadores a continuar con la utilización de los conjuntos de variables propuestos, para realizar los cálculos posteriores de eficiencia con modelos DEA.

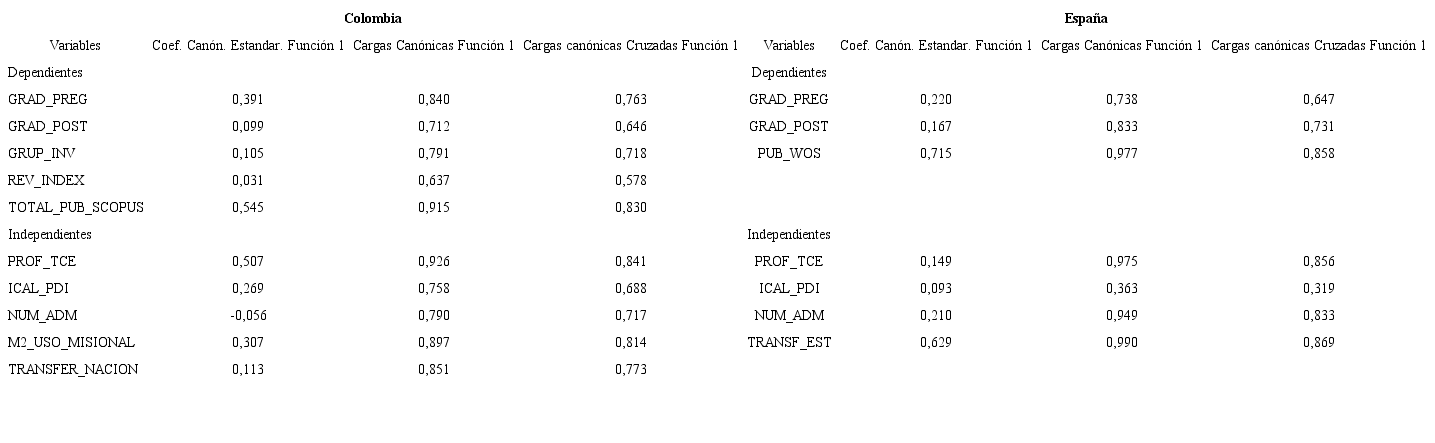

En lo que respecta a los valores teóricos independientes (cargas canónicas), como se puede observar en la Tabla 6, los tres ítems que contribuyen significativamente en las actividades de docencia e investigación de las universidades colombianas son: el número de profesores de tiempo completo (prof_tce), el espacio disponible para uso misional (m2_uso_misional) y los recursos transferidos del Estado (transfer_nacion). Dichas variables denotan una alta representatividad y significancia como inputs, e igualmente como variables explicativas de los outputs (salidas) en cada país.

Resaltar además que, las variables dependientes más significativas son: los egresados de grado (grad_preg) y el total de publicaciones scopus (total_pub_scopus) para Colombia; y los egresados de postgrado (grad_post) y el total de publicaciones (pub_wos) para España; corroborando en línea con estudios previos (Kao & Hung, 2008; Kuah & Wong, 2013; Chang et al., 2012; García-Aracil, 2013; Munoz, 2016) que son variables representativas de las actividades de docencia e investigación en las universidades.

5.3 Resultados para el DEA - BCCO

En concordancia con los resultados arrojados preliminarmente con el ACC, se proponen dos modelos (grupos de variables) para el cálculo de eficiencia con métodos DEA en el sector de la educación superior.

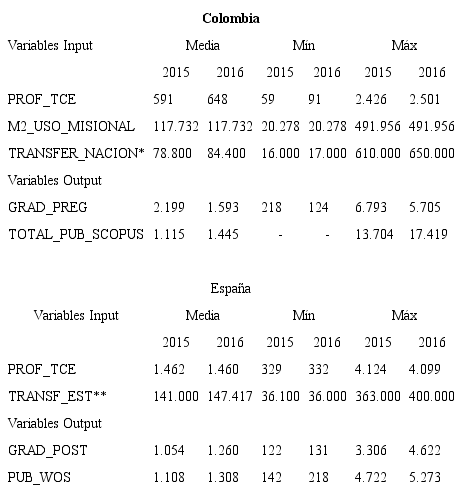

Modelo 1. Se propone realizar cálculos de eficiencia con DEA, a partir de las variables de entrada y salida representativas y/o significativas que fueron explicadas con el resultado de las cargas canónicas de la Tabla 6. El detalle descriptivo se muestra en la Tabla 7. Las inferencias realizadas se hacen para cada conjunto de universidades, Colombia y España, de manera independiente y para caracterizar sus propios componentes, variables, datos, y resultados de eficiencia, teniendo en cuenta que el objetivo no es realizar una comparación entre ellos, sino demostrar que la metodología propuesta es aplicable al sector universitario de cualquier país.

Modelo 2. Se realiza la predicción de las variables U1 y V1, que son las correspondientes a la Función Canónica 1, con un coeficiente de determinación del 82.4% para SUE Colombia y 77.07% para SUE España. Aquí se propone un proceso de transformación de las variables de entrada y de salida en variables ficticias, producto de la función canónica 1, explicada en el apartado de metodología y datos a través del ACC. La variable U1 será denominada Uinput, y la variable V1 será Voutput. El modelo que predice cada una de ellas se muestra en la Tabla 8.

A partir de los coeficientes canónicos brutos y las correlaciones canónicas, y con base en las variables más representativas (modelo 1) y variables transformadas (modelo 2), se calculan los índices de eficiencia a través de modelos DEA para facilitar el análisis.

Los coeficientes indicados para cada variable, tanto del grupo de insumos (input) como de resultados (output) son obtenidos como coeficientes no rotados o canónicos brutos, para cada uno de los conjuntos de variables (dependientes e independientes), y serán las ponderaciones a priori para cada una de las entradas y salidas, dejando una única variable como insumo y una única variable como producto.

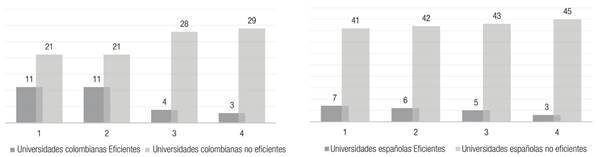

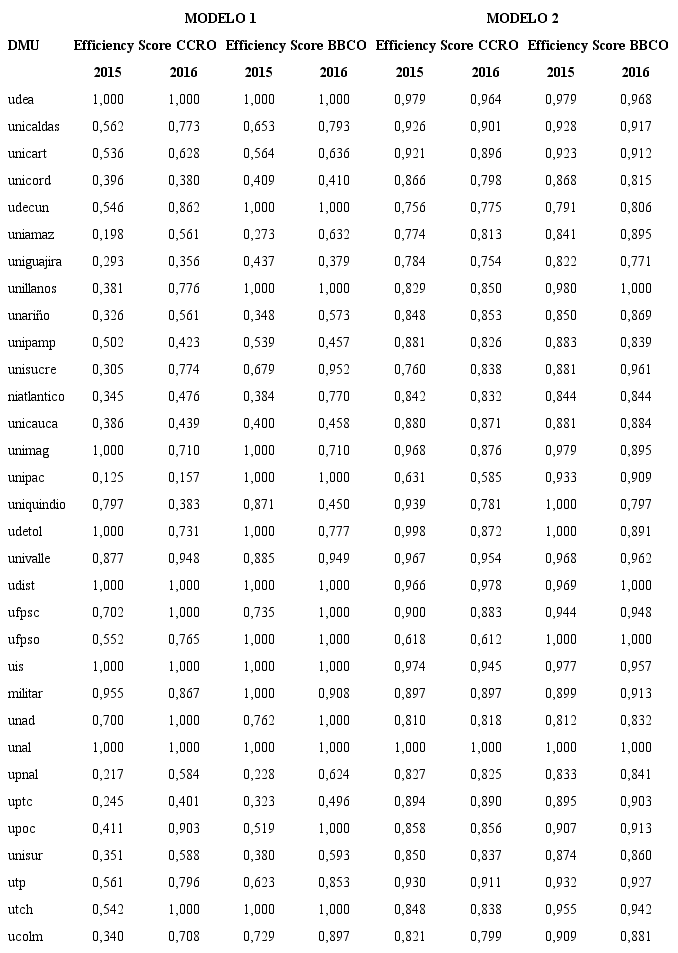

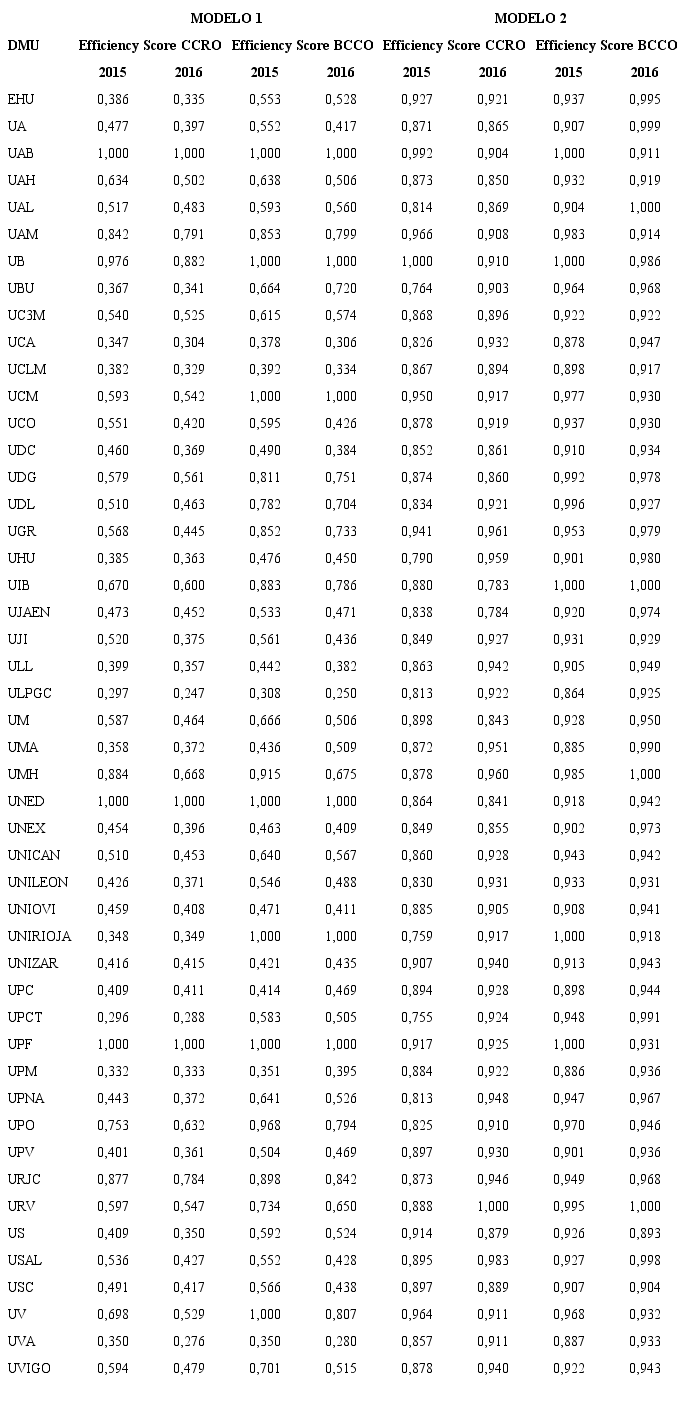

El procesamiento de datos se realiza en el software Stata y DEA-solver. Los resultados consolidados de universidades eficientes y no eficientes se muestran en la figura1. Los índices de eficiencia desagregados para cada uno de los modelos, métodos, períodos y universidades se muestran en las Tablas 10 y 11.

FIGURA 1

CONSOLIDADO DE UNIVERSIDADES EFICIENTES E INEFICIENTES SUE COLOMBIA - SUE ESPAÑA (MODELOS 1 Y 2 CON DEA BCC-O)

Fuente: Elaborada por los autores, basada en los índices de eficiencia.

La figura 1 muestra que en Colombia en los años 2015 y 2016 un 34% de universidades son totalmente eficientes (11/32) y en España el 14.5% (7/48) y 12.5% (6/48) de sus universidades estatales, son consideradas totalmente eficientes.

En el modelo 1 se tiene un mayor número de universidades eficientes con respecto al modelo 2. Cuando se tiene un mayor número de entradas y salidas, se restringe el poder de discriminación del modelo, siendo posible que algunas variables consideradas críticas, sean ponderadas con cero para no afectar los cálculos relativos (Pedraja Chaparro, Salinas Jimenez, & Smith, 1994).

La importancia de los resultados mostrados por el modelo 2 radica en que, utilizando una sola variable de entrada y una sola variable de salida (variables transformadas), cada una de ellas agrupa los ítems con su coeficiente de ponderación, a partir de la función canónica descrita en el apartado metodológico anterior.

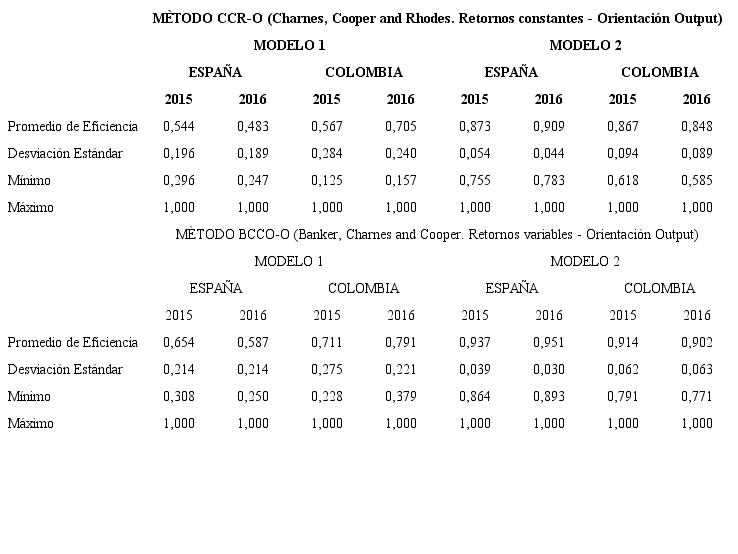

La eficiencia media para las universidades colombianas es 0.7107 y 0.7911 (modelo 1 BCC-O, 2015-2016), ver Tabla 15. Para las universidades españolas la eficiencia media en ese mismo modelo y periodos es 0.6537 y 0.5865.

En la Tabla 9 se listan las universidades colombianas y españolas con eficiencia relativa recurrente, siendo universidades con afectaciones a escala. Para Colombia, son la Universidad Francisco de Paula Santander- Ocaña- y la Universidad de los Llanos; esta última no se muestra como eficiente en ninguno de los estudios recientes de eficiencia en universidades públicas colombianas (García & González, 2011; Ramos Ruiz et al., 2015; Rodríguez-Varela & Gómez-Sancho, 2015; Visbal-Cadavid et al., 2016). Para España, resaltan los resultados consistentes de la Universidad de la Rioja, universidad que también se muestra eficiente en Parellada y Duch (2006), para los años 2003 y 2004.

6. ANÁLISIS DE LOS RESULTADOS

Como complemento al análisis de los resultados de eficiencia de las Tablas 11 y 12, se realiza una distribución por cuartiles (ver Tabla 13) para cada uno de los sistemas de educación superior analizados.

En el modelo 1, los índices de eficiencia son menores en comparación con el modelo 2, debido a la sensibilidad mostrada en el número de entradas y salidas, y a la transformación de las variables a través de la ponderación previa con el ACC.

En cuanto al sistema universitario colombiano, la Tabla 13 muestra que el 37.5% de las universidades colombianas, pasó de tener índices superiores de 0.88854 en 2015 a índices superiores de 0.9517 (modelo 1), lo que denota un mejoramiento en términos de eficiencia, analizado con las últimas 12 universidades. Mientras tanto, las universidades con índices bajos de eficiencia, ubicadas en el primer cuartil (8 instituciones) mostraron índices inferiores a 0.4093 en 2015 e inferiores a 0.5925 en 2016.

Para las universidades españolas, como se muestra en la Tabla 13, el 25% pasó de tener índices superiores de 0.852 en 2015 a índices superiores de 0.733 (modelo 1), lo que denota un empeoramiento de un período a otro para ese último cuartil de universidades. Las instituciones con índices bajos de eficiencia, correspondientes al primer 25%, mostraron índices inferiores a 0.4755 en 2015 e inferiores a 0.4275 en 2016, reafirmando la tendencia a la baja en índices de eficiencia en 2016.

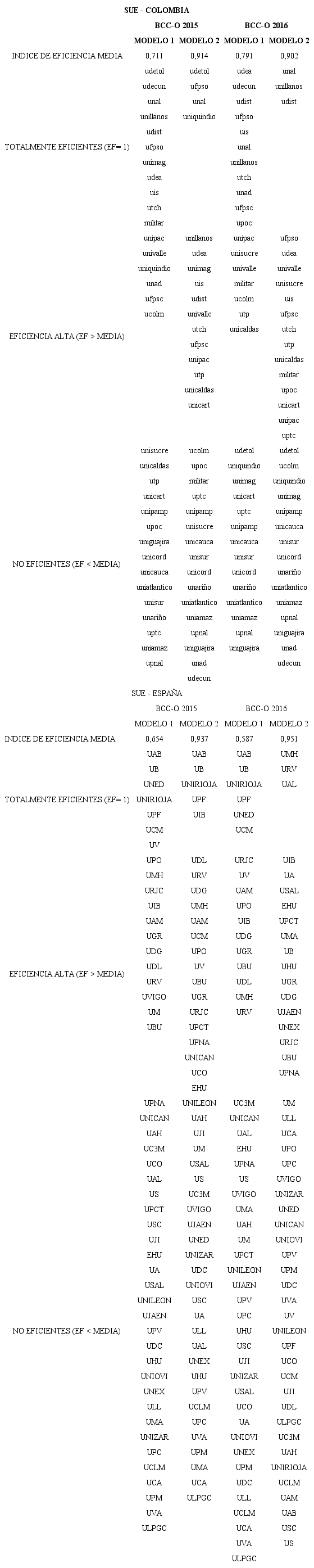

Se realiza además una categorización de los resultados de los índices de eficiencia en la Tabla 14, con el fin de clasificar cada una de las universidades públicas, tanto de Colombia como de España, en cada uno de los modelos y períodos (2015-2016), en las siguientes categorías: totalmente eficientes (índice = 1), eficiencia alta (1>índice>media) y eficiencia baja o no eficientes (índice < media).

Para el SUE Colombiano, Ramos Ruiz et al. (2015) calculan índices de eficiencia bajo modelos DEA BCC-O obteniendo 13 y 15 instituciones la categoría de eficientes en los períodos 2007 y 2013, con índices de eficiencia media de 0.836 y 0.827 respectivamente. Algunas de estas universidades se mantienen en esa categoría en 2015 y 2016 en el presente estudio (unal, udea, udetol, ufpso y ufpsc).

Visbal-Cadavid et al. (2016) categorizaron un total de 20 universidades colombianas como totalmente eficientes en el año 2011, también con el modelo BCC-O, manteniéndose en esa categoría de totalmente eficiente 5 universidades (unal, udea, uis, ufpso y udist).

García y González (2011) clasifican 17 universidades colombianas como eficientes en el período 2003-2009, con un índice promedio de 89% de eficiencia, manteniéndose en las 10 primeras 3 de las clasificadas en este trabajo como totalmente eficientes (uis, udetol y udist).

Rodríguez-Varela Y Gómez-Sancho (2015) en la aplicación de retornos variables calculan índices de eficiencia para el 2015 y determinan como totalmente eficientes sólo 3 universidades colombianas (unicord, uniatlantico y udetol), de las cuales sólo aparece udetol en la clasificación para el 2015 realizada en este estudio, mientras que las otras dos universidades se consideran con una baja eficiencia (inferior a la media).

Con relación al sistema universitario español, en la Tabla 12 se detallan los índices de eficiencia calculados para cada una de las instituciones universitarias. Para el año 2016, aplicando el método BCC-O sólo hay 3 universidades eficientes (UAL, URV y UMH), las cuales también son consideradas por Gómez-Sancho Y Mancebón-Torrubia (2012) como eficientes en su investigación; y aunque son diferentes a las que se presentan en el modelo 1, seguramente se debe a la transformación de las variables a través del ACC.

Aunque no existen muchos estudios en los últimos 5 años, a nivel de instituciones en el sistema de educación superior público español (Parellada & Duch, 2006; Vásquez Rojas, 2010; Gómez-Sancho & Mancebón-Torrubia, 2012; Martí Selva, Puertas-Medina, & Calafat-Marzal, 2014), ya que la mayoría se han realizado a nivel de departamentos al interior de las universidades, destaca el trabajo más reciente (Martí Selva et.al, 2014) en el que se encuentran 18 universidades españolas eficientes para el año 2006, dentro de las cuales permanecen en este estudio la URV y UMH en los años 2015 y 2016.

Vásquez Rojas (2010) revela índices de eficiencia promedio para las universidades españolas, muy cercanos en 2005 y 2007, a razón de 0.9608 y 0.9378 respectivamente; mientras que los resultados aquí mostrados difieren sustancialmente, obteniendo índices promedio de eficiencia en 2015 y 2016 de 0.6537 y 0.5865 respectivamente.

La Tabla 14 muestra un consolidado de los índices de eficiencia calculados, para cada uno de los sistemas universitarios estatales (España y Colombia) con el fin de evaluar las metodologías y modelos utilizados en ambos períodos (2015-2016).

Las universidades públicas colombianas tienen alta variabilidad en los resultados, al igual que altos índices promedio de eficiencia e ineficiencia, lo que indica una alta desigualdad en su sistema de educación superior pública. El índice promedio de eficiencia con el modelo 1 BCC-O asciende a 0.7107 y 0.7911 en 2015 y 2016 respectivamente. Y la eficiencia mínima está en 0.1250 y 0.1568 para los mismos años.

Las universidades estatales españolas tienen baja variabilidad en los resultados, mostrando bajos índices promedio de eficiencia e ineficiencia, lo que indica una homogeneidad en la agrupación de los datos. El índice promedio de eficiencia con el modelo 1 BCC-O asciende a 0.6537 y 0.5865 en 2015 y 2016 respectivamente. Y la eficiencia mínima está en 0.3083 y 0.2503 para los mismos años.

7. DISCUSIÓN Y CONCLUSIONES

La educación superior viene enfrentando desafíos, no sólo en términos de su contribución en la generación y transmisión de conocimiento hacia la sociedad, sino en la utilización de sus limitados recursos para cumplir con ellos. Retos para la nueva década 2020 y siguientes, como los de la internacionalización y movilidad, empoderamiento de la identidad iberoamericana y responsabilidad social universitaria, solo son posibles si se conjugan con un reforzamiento de la autonomía universitaria, la gobernanza y la financiación a través de la rendición de cuentas, la eficiencia y la eficacia en la utilización de los recursos.

Así, ser eficientes y mostrarse en términos de calidad y excelencia a los ciudadanos y a los gobiernos, constituye un reto que imprime la nueva gestión pública a las instituciones universitarias de todo orden y categoría.

Este estudio ha pretendido incursionar en el ámbito de la medición de la eficiencia en las instituciones de educación superior públicas de Colombia y España, irrumpiendo en un campo de investigación con todas sus complejidades relativas a la propia naturaleza de este tipo de organizaciones, que desarrollan múltiples actividades, con múltiples recursos compartidos, para entregar múltiples resultados.

Así, la aportación relevante ha sido enfrentar los aspectos metodológicos propios de la especificación de una función de producción que pretende ser evaluada en el ámbito de la educación superior, ahondando en la tipología y cuantificación de los insumos(inputs) y productos (outputs) relevantes y en la descripción matemática de su relación.

Para ello se utilizó el análisis de correlación canónica (ACC), como metodología de análisis multivariante, poco utilizada en este ámbito, pero muy útil para dar significancia y representatividad a las variables que son tenidas en cuenta para hacer los cálculos de la eficiencia relativa con modelos DEA. Se confirma la utilidad en su abordaje metodológico en sistemas de educación superior de uno o varios países (Wolszczak-Derlacz & Parteka, 2011; Rodríguez-Varela & Gómez-Sancho, 2018; Agasisti & Wolszczak-Derlacz, 2015).

Los resultados obtenidos, permiten contrastar algunas hipótesis planteadas previamente alrededor del número de universidades eficientes con cada uno de los métodos y modelos. Con el método BCC siempre el número de DMU`s eficientes superan a las obtenidas con el método CCR (Ramos Ruiz et al., 2015; Visbal-Cadavid et al., 2016).

En cuanto a los sistemas de educación superior para cada país, hay una relación estrecha con el contexto y las políticas públicas. En Colombia, destaca la desigualdad en términos de recursos vs. productos, mostrándose un mayor volumen de universidades eficientes que en España, pero una mayor distancia entre universidades eficientes e ineficientes. En España, al contrario, hay una mayor homogeneidad en los datos con índices de eficiencia más pequeños y agrupados y, una menor distancia entre universidades eficientes e ineficientes.

Otros estudios que abordan la medición de eficiencia en las instituciones de educación superior de Colombia y España difieren significativamente con los resultados obtenidos en este trabajo, debido principalmente a aspectos metodológicos y muestrales (delimitación de los outputs e inputs de la actividad universitaria, la selección de la técnica y el modelo de evaluación y, la elección de la muestra y períodos de tiempo adecuados).

Esto corrobora la dificultad comparativa (Gómez Sancho & Mancebón Torrubia, 2012), y refuerza las grandes críticas realizadas a las clasificaciones homogeneizadoras que desde inicios de siglo imperan.

La contribución del trabajo radica en demostrar que, aun teniendo sistemas de educación superior pública en el espacio iberoamericano, independientes y no necesariamente relacionados, se puede realizar una etapa previa de análisis con el ACC que brinde representatividad a las variables de entrada y salida necesarias para los cálculos de eficiencia con modelos DEA. Además, en esta etapa preliminar, con la metodología ACC se puede realizar una transformación de variables para reducirlas y generar una ponderación a priori que mejore su capacidad de discriminación, otorgando índices más ajustados, confiables y significativos.

La conclusión más importante es que, al abordar mediciones de eficiencia en educación superior se debe ser muy riguroso en la elección de variables, metodologías, períodos de tiempo, y unidades a evaluar. Se debe ser consonante con el objetivo planteado, y permitir la comparabilidad, a efectos de gestión de recursos, planes de mejoramiento, estrategias de seguimiento. Por ello, este estudio deja planteados caminos alternativos de investigación, para la medición de la eficiencia en educación superior, como una prioridad de gestión pública.

REFERENCIAS

Abbott, M., & Doucouliagos, C. (2003). The efficiency of Australian universities: A data envelopment analysis. Economics of Education Review, 22(1), 89-97. Recuperado de https://doi.org/10.1016/S0272-7757(01)00068-1

Agasisti, T., & Haelermans, C. (2016). Comparing Efficiency of Public Universities among E uropean Countries: Different Incentives Lead to Different Performances.Higher Education Quarterly,70(1), 81-104.

Agasisti, T., & Wolszczak-Derlacz, J. (2015). Exploring efficiency differentials between Italian and Polish universities, 2001-11. Science and Public Policy, 43(1), 128-142.

Álvarez, A (2001) La Medición de la Eficiencia y la Productividad. Madrid, ES: Editorial Pirámide.

Andrews, R., Beynon, M. J., & McDermott, A. (2019). Configurations of New Public Management reforms and the efficiency, effectiveness and equity of public healthcare systems: a fuzzy-set Qualitative Comparative Analysis. Public management review, 21(8), 1236-1260.

Athanassopoulos, A. D., & Shale, E. (1997). Assessing the comparative efficiency of higher education institutions in the UK by the means of data envelopment analysis.Education economics, 5(2), 117-134.

Avkiran, N. K. (2001). Investigating technical and scale efficiencies of Australian universities through data envelopment analysis. Socio-economic planning sciences, 35(1), 57-80.

Azor Hernandez, J. L., Sánchez García, J. E., & DelaCerda Gastélum, J. (2018). Generalization of the canonical correlation method applied to an economy problem Generalización del método de correlaciones canónicas aplicado a un problema de economía. Revista Internacional de Gestión Del Conocimiento y La Tecnología, 6(1), 1-14.

Badii, M. H., & Castillo, J. (2007). Análisis de correlación canónica (ACC) e investigación científica. Innovaciones De Negocios, 4(2), 405-422.

Banker, R. D., Charnes, A., & Cooper, W. W. (1984). Some models for estimating technical and scale inefficiencies in data envelopment analysis. Management science, 30(9), 1078-1092.

Bougnol, M. L., & Dulá, J. H. (2006). Validating DEA as a ranking tool: An application of DEA to assess performance in higher education. Annals of Operations Research, 145(1), 339-365.

Broucker, B., De Wit, K., & Verhoeven, J. C. (2018). Higher education for public value: taking the debate beyond New Public Management. Higher Education Research & Development, 37(2), 227-240.

Brunner, J. J., & Miranda, D. (2016). Educación Superior en Iberoamérica(Reporte 2016). Santiago, Chile: Cinda.

Buitrago-Suescún, O. Y., Espitia-Cubillos, A. A., & Molano-García, L. (2017). Análisis envolvente de datos para la medición de la eficiencia en instituciones de educación superior: una revisión del estado del arte. Revista Científica General José María Córdova, 15(19), 147-173. Recuperado dehttp://dx.doi.org/10.21830/19006586.84

Chang, T. Y., Chung, P. H., & Hsu, S. S. (2012). Two-stage performance model for evaluating the managerial efficiency of higher education: Application by the Taiwanese tourism and leisure department.Journal of Hospitality, Leisure, Sport & Tourism Education,11(2), 168-177.

Charnes, A., Cooper, W. W., & Rhodes, E. (1978). Measuring the efficiency of decision making units. European Journal of Operational Research, 2(6), 429-444.

Charnes, A., Cooper, W. W., & Rhodes, E. (1981). Evaluating program and managerial efficiency: an application of data envelopment analysis to program follow through.Management science,27(6), 668-697.

Cloete, N., & Moja, T. (2005). Transformation tensions in higher education: Equity, efficiency, and development. Social Research, 72(3), 693-722.

Debnath, R. M., & Shankar, R. (2014). Does good governance enhance happiness: a cross nation study. Social indicators research, 116(1), 235-253.

De-Juanas Oliva, Á, & Beltrán Llera, J. A. (2013). Valoraciones de los estudiantes de ciencias de la educación sobre la calidad de la docencia universitaria. Educación XX1, 17(1), 59-82.

Fandel, G. (2007). On the performance of universities in North Rhine-Westphalia, Germany: Government’s redistribution of funds judged using DEA efficiency measures. European Journal of Operational Research, 176(1), 521-533.

Farrel, M. J. (1957). The measurement of Productive efficiency. Journal of the Royal Statistical Society. Series A (General), 120(3), 253-290.

Frey, B. S., & Jegen, R. (2001). Motivation crowding theory. Journal of economic surveys, 15(5), 589-611.

Friedman, L., & Sinuany-Stern, Z. (1997). Scaling units via the canonical correlation analysis in the DEA context. European Journal of Operational Research, 100(3), 629-637.

García Sánchez, I. M. (2007). La nueva gestión pública: Evolución y tendencias. Presupuesto Y Gasto Público, 47, 37-64.

García, A., González, M., (2011). La evaluación de la eficiencia de las universidades públicas de Colombia utilizando el Análisis Envolvente De Datos (AED). Bucaramanga, Colombia: Universidad Industrial de Santander.

García-Aracil, A. (2013). Understanding productivity changes in public universities: Evidence from Spain.Research evaluation,22(5), 351-368.

Giménez-Toledo, E., & Tejada-Artigas, C. M. (2015). Proceso de publicación, calidad y prestigio de las editoriales científicas en educación. EducaciónXX1, 18(1), 17-44.

Gómez-Sancho, J. M., & Mancebón-Torrubia, M. J. (2005). Algunas reflexiones metodológicas sobre la evaluación de la eficiencia productiva de las instituciones de educación superior. Ekonomiaz: Revista Vasca De Economía, 60(1), 140-167.

Gómez-Sancho, J. M., & Mancebón-Torrubia, M. J. (2012). La evaluación de la eficiencia de las universidades públicas españolas: En busca de una evaluación neutral entre áreas de conocimiento. Presupuesto y gasto público, 67(2), 43-70.

González, A., Ramoni, J., & Orlandoni, G. (2017). Evaluación de la eficiencia de las Universidades Estatales Colombianas. Comunicaciones en Estadística,10(1), 83-100.

Hauner, D., & Kyobe, A. (2010). Determinants of government efficiency. World Development, 38(11), 1527-1542.

Hotelling, H. (1935). Demand functions with limited budgets. Econometrica: Journal of the Econometric Society, 3(1), 66-78.

Johnes, J. (2006). Data envelopment analysis and its application to the measurement of efficiency in higher education. Economics of education review, 25(3), 273-288.

Johnes, J., & Li, Y. U. (2008). Measuring the research performance of Chinese higher education institutions using data envelopment analysis. China economic review, 19(4), 679-696.

Kao, C., & Hung, H. T. (2008). Efficiency analysis of university departments: An empirical study.Omega,36(4), 653-664.

Kuah, C. T., & Wong, K. Y. (2013). Data Envelopment Analysis modeling for measuring knowledge management performance in Malaysian higher educational institutions.Information Development,29(3), 200-216.

Lane, J. E. (2002). New public management: an introduction. London, UK: Routledge.

Laureti, T., Secondi, L., & Biggeri, L. (2014). Measuring the efficiency of teaching activities in Italian universities: An information theoretic approach.Economics of Education Review,42, 147-164.

Martí-Selva, M. L., Puertas-Medina, R., & Calafat-Marzal, C. (2014). Calidad y eficiencia de las Universidades Públicas Españolas.Revista de Estudios Regionales,99, 135.

Mateos-González, J. L., & Boliver, V. (2019). Performance-based university funding and the drive towards ‘institutional meritocracy’in Italy. British Journal of Sociology of Education, 40(2), 145-158.

Maza-Ávila, F. J., Quesada-Ibargüen, V. M., & Vergara-Schmalbach, J. C. (2013). Efficiency and productivity of the quality of education in municipalities in the State of Bolivar, Colombia.Entramado, 9(2), 28-39.

Maza Ávila, F. J., Vergara Schmalbach, J. C., & Román Romero, R. (2017). Eficiencia y productividad en la cobertura de las Universidades públicas colombianas. Efficiency and productivity in access to Colombian public universities. Investigación y Desarrollo, 25(2), 6-33.

Melo-Becerra, L. A., Ramos-Forero, J. E., & Hernández-Santamarí, P. O. (2017). La educación superior en Colombia: situación actual y análisis de eficiencia. Revista Desarrollo y Sociedad, 78, 59-111.

Moncayo-Martínez, L. A., Ramírez-Nafarrate, A., & Hernández-Balderrama, M. G. (2020). Evaluation of public HEI on teaching, research, and knowledge dissemination by Data Envelopment Analysis. Socio-Economic Planning Sciences, 69(100718), 1-15.

Moreno-Enguix, M. D. R., Lorente-Bayona, L. V., & Gras-Gil, E. (2019). Social and Political Factors Affect the Index of Public Management Efficiency: A Cross-Country Panel Data Study. Social Indicators Research: An International and Interdisciplinary Journal for Quality-of-Life Measurement, 144(1), 299-313.

Mukokoma, M. M. N., & van Dijk, M. P. (2013). New public management reforms and efficiency in urban water service delivery in developing countries: blessing or fad? Public Works Management & Policy, 18(1), 23-40.

Munoz, D. A. (2016), Assessing the research efficiency of higher education institutions in Chile: A data envelopment analysis approach.International Journal of Educational Management, 30(6), 809-825.

Parellada, M., & Duch, N. (2006). Descentralización autonómica y sistema universitario. Mediterráneo Económico: Un balance del estado de las Autonomías, 10, 405-426.

Pedraja Chaparro, F., Salinas Jimenez, J., & Smith, P. (1994). La restricción de las ponderaciones en el análisis envolvente de datos: Una fórmula para mejorar la evaluación de la eficiencia. Investigaciones Económicas, 18(2), 365-380.

Peña, C. R. (2008). Um modelo de avaliação da eficiência da administração pública através do método análise envoltória de dados (DEA). Revista de Administração Contemporânea, 12(1), 83-106.

Pérez-Esparrels, C., & Gómez-Sancho, J. M. (2011). Los rankings internacionales de las instituciones de educación superior y las clasificaciones universitarias en España: visión panorámica y prospectiva de futuro. In Anales do18ºEncuentro de Economía Pública, Málaga, España.

Ramírez-Gutiérrez, Z., Barrachina-Palanca, M., & Ripoll-Feliu, V. (2019). University Rankings disclosure and efficiency in higher education: A bibliometric analysis and systematic review. Revista de educación, 384, 247-286.

Ramos Ruiz, J. L., Moreno Cuello, J., Almanza Ramírez, C., Picón Viana, C. J., & Rodríguez Albor, G.(2015). Universidades públicas en Colombia: Una perspectiva de la eficiencia productiva y la capacidad científica y tecnológica. Barranquilla, Colombia: Universidad del Norte.

Ray, S. C. (1991). Resource-use efficiency in public schools: A study of Connecticut data. Management science,37(12), 1620-1628.

Rhodes, E. L. y Southwick, L. (1993). “Variations in public and private university efficiency”. Public Policy Applications of Management Science, 7, 145-170.

Rodríguez-Varela, D., & Gómez-Sancho, J. M. (2018). La evaluación de la eficiencia en universidades públicas de Colombia y Chile. In Anales do28ºJornadas de la asociación de economía de la educación, Barcelona, España.

Sabando Vélez, Yonaida Ismenia, & Cruz Arteaga, Kerly Cecilia (2019). La Metodología no Paramétrica Data Envelopment Analysis en la medición de la eficiencia de los programas de vinculación universitaria. Revista Electrónica Cooperación Universidad Sociedad, 4(2), 15-23.

Salinas-Jiménez, J., & Smith, P. (1996). Data envelopment analysis applied to quality in primary health care.Annals of Operations Research,67(1), 141-161.

Sarafoglou, N., & Haynes, K. E. (1996). University productivity in Sweden: a demonstration and explanatory analysis for economics and business programs.The Annals of Regional Science,30(3), 285-304.

Sav, G. T. (2012). Productivity, efficiency, and managerial performance regress and gains in United States universities: a Data Envelopment Analysis.Advances in Management and Applied Economics, 2(3), 13.

Shi, Q., & Wang, D. (2004). A new perspective for solving the contradiction between equity and efficiency in higher education. Chinese Education & Society, 37(1), 72-88.

Silva, A. F., Neto, Silva, J. D. G., & Silva, M. C. (2017). Análise da eficiência da gestão pública das capitais brasileiras. Revista de Administração, Contabilidade e Sustentabilidade, 7(2), 85-100.

Silva, C. R. M., & Crisóstomo, V. L. (2019). Gestão fiscal, eficiência da gestão pública e desenvolvimento socioeconômico dos municípios cearenses. Revista de Administração Pública, 53(4), 791-801.

Soto Mejía, J. A., & Arenas Valencia, W. (2010). Análisis envolvente de datos de la teoria a la práctica: Fundamentos teóricos y prácticos. Pereira, Risaralda: Universidad Tecnológica de Pereira, Facultad de Ingeniería Industrial.

Soto Mejía, J. A., Vásquez Artunduaga, S., & Villegas Flórez, J. A. (2009). Medición de la eficiencia en las instituciones educativas oficiales del municipio de dosquebradas (risaralda) 2007. Scientia Et Technica, 3(43), 95-99.

Tiana Ferrer, A. (2018). Treinta años de evaluación de centros educativos en españa. Educación XX1, 21(2), 17-36.

Vásquez Rojas, A. M. (2010). Estudio sobre la eficiencia técnica de las universidades públicas presenciales españolas. In M. J. Mancebón-Torrubia, D. P. Ximénez-de-Embún, J. M. Gómez-Sancho, & G. Gim (Eds.), Investigaciones de Economía de la Educación 5, (1 ed., vol. 5, cap. 35, pp. 689-702). Zaragoza, España: Asociación de Economía de la Educación.

Visbal-Cadavid, D., Mendoza Mendoza, A., & Causado Rodríguez, E. (2016). Eficiencia en las instituciones de educación superior públicas colombianas: Una aplicación del análisis envolvente de datos. Civilizar.Ciencias Sociales Y Humanas, 16(30), 105-118.

Wolszczak-Derlacz, J., & Parteka, A. (2011). Efficiency of European public higher education institutions: a two-stage multicountry approach. Scientometrics, 89(3), 887.

Notas de autor