Estudios y Debates

La Accountability Educacional: Una discusión teórica

La Accountability Educacional: Una discusión teórica

REXE. Revista de Estudios y Experiencias en Educación, vol. 17, núm. 35, pp. 119-131, 2018

Universidad Católica de la Santísima Concepción

Recepción: 03 Octubre 2017

Aprobación: 26 Diciembre 2017

Resumen: El artículo intenta generar una reflexión del estado del arte de la accountability en general, y de la accountability Educacional en particular. En este último caso, permite sentar las bases conceptuales sobre las cuales se analiza y discute la temática. A nivel general, la accountability se presenta como una rendición de cuentas que no sólo se limita al aspecto financiero, sino que también incorpora muchas otras variables, tales como: la autoridad, la responsabilidad, la democracia, la política, la probidad y la ética. A través de la revisión teórica, y como una forma de aproximación a la accountability en la educación, se desarrolla complementariamente un análisis de distintas vertientes intelectuales de los conceptos relacionados con el ámbito de la educación, de forma tal de precisar su alcance y aplicación. Esta revisión permitiría entre otros aspectos visualizar los posibles alcances de los procesos de la accountability en la educación superior.

Palabras clave: Accountability (rendición de cuentas), educación superior, evaluación.

Abstract: The article attempts to generate a reflection about the state of the art of accountability in general, and educational accountability, in particular. In the latter case, it allows to establish the conceptual bases on which this subject is analyzed and discussed. On a general level, Accountability is presented as a statement of accounts that is not only limited to the inancial aspect, but also incorporates many other variables, such as: authority, responsibility, democracy, politics, probity, and ethics. By means of a theoretical revision, and as a way of approaching to the accountability in education, a complementary analysis is developed from diferent intellectual aspects of concepts related to the field of education, to clarify its scope and application. This review would allow, among other subjects, to visualize the possible scope of the accountability processes in higher education.

Keywords: Accountability, higher education, evaluation.

1. INTRODUCCIÓN

Dada la discusión en Chile sobre la calidad de la educación y, en especial, la incorporación en el debate de la calidad de la educación superior es relevante dar cuenta a la ciudadanía de los factores o variables que afectan e intervienen en el proceso educativo y sus respectivos resultados. Es así como, los elementos asociados a la evaluación y certificación de la calidad de la educación cobran cada vez más importancia frente a quienes deben decidir por un establecimiento de educación superior, ya sea público o privado. En este contexto, la aplicación de modelos de rendición de cuentas en educación (accountability educacional) ha cobrado gran interés en el medio nacional, extrapolando a nuestra realidad modelos y experiencias europeas y latinoamericanas, como es el caso del proyecto Tunning; las certificaciones de calidad educacional a través de la acreditación pública de la institución y/o las carreras; y, las certificaciones de calidad a través de las normas ISO 9001:2000 en lo referido a gestión institucional.

En este escenario global el presente documento pretende dar cuenta sobre la discusión teórica de la rendición de cuentas en educación (accountability educacional), ofreciendo al lector un contexto general de la polisemia del término y su introducción desde la esfera financiera al sector público, específicamente a organismos que reciben financiamiento estatal. En el transcurso de este artículo, se presentan distintos enfoques de políticas de accountability que han impulsado principalmente países anglosajones, europeos, asiáticos y su instauración en la educación chilena desde mediados de los años ochenta hasta la actualidad. Se rescata la discusión en torno a los aspectos positivos y aquellos efectos no deseados de esta política de rendición de cuentas centrada en el logro de desempeño de aprendizajes. Finalmente se analizan los posibles alcances que esta política de responsabilización por los resultados podría tener en las Instituciones de Educación Superior a través de la evaluación que se realiza para la acreditación de las entidades universitarias.

2. ANTECEDENTES

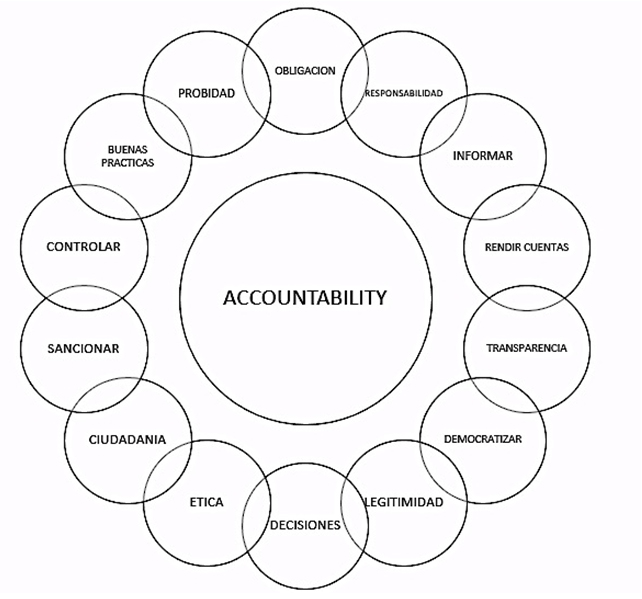

De la revisión del estado del arte se desprenden distintas acepciones, enfoques, usos y alcances del término accountability. En tal sentido, se puede decir que la palabra accountability es un “constructo en construcción”, entendiendo como constructo un concepto con valor científico utilizado en esquemas teóricos y que a través de su definición permite ser observado y medido (Kerlinger y Lee, 2002). Tal definición se puede hacer, por un lado, en función de otros constructos o palabras asociadas (definición constitutiva) y, por otro, a través de las acciones o comportamientos que expresa o implica (definición operacional). En términos de una definición constitutiva, hay distintos constructos utilizados en la definición de la accountability. La Figura 1 muestra los más recurrentes.

Etimológicamente, accountability es una palabra que proviene del latín accomptare que significa cuenta y de computare que significa calcular. La interpretación anglosajona de la palabra accountability separa el término account, para referirse a una descripción oral o escrita de sucesos o hechos particulares, la cual implica la explicación de una conducta, su justificación. En tal sentido, se debe dar cuenta de…, explicar algo…, responsabilizarse de…, se asocia al estado con la obligación de reportar. Luego el sustantivo account derivó en dos términos: accounting, que hace referencia a la profesión de la contabilidad, y accountability que hace referencia al acto de dar cuentas (Sánchez y Pardo, 2008). Así el término accountability se traduce al español como rendición de cuentas, sin embargo, en sus inicios la rendición de cuentas se limitó al ámbito financiero, es decir, dar cuenta a través de los registros de ingresos y egresos la contabilidad y sus estados financieros, dejando de lado su extensión política, situación que implicaba la obligatoriedad del Estado de dar cuenta de sus actos a la población. Es por lo que se distingue la Rendición de cuentas Política, de la Política de Rendición de cuentas, incluyendo esta última a la primera haciéndola extensiva a todo ámbito social.

En cuanto a la responsabilidad en la accountability, se utiliza como el dar cuenta de, hacerse cargo de o dar cumplimiento a; tanto en el ámbito público como en el privado. Es así como la responsabilidad de la accountability se relaciona con dar cuenta del desempeño de algo ante las expectativas de las partes interesadas (Alnoor, 2007). En este mismo sentido, otro autor, Zadek (2005), plantea la necesidad de responsabilizarse por parte de quienes ostentan el poder para con los que no lo tienen y la creación de canales de comunicación para que la gente se exprese en temáticas que afectan sus propias vidas.

1

Figura 1. Términos utilizados para definir accountability

Fuente: Elaboración propia

Adicionalmente, Bonbright (2007) indica que la rendición de cuentas está asociada a la representatividad de los gobernantes quienes deben responder a sus representados, siendo parte fundamental del proceso de democratización. Esto permitiría conceder legitimidad al poder público. Otros enfoques conceden al término accountability la obligatoriedad de rendir cuenta de quienes poseen el poder y el derecho de esa rendición respecto del que no lo tiene. Por tanto, no es un acto voluntario, de concesión o generoso del soberano (Schedler, Diamond y Plattner, 1999). Esto conlleva a la obligación de la autoridad a informar sobre sus decisiones, datos y antecedentes de ella, así como de su justificación. Teniendo la población, por ende, el derecho a ser informada. La sociedad civil a través del ejercicio de la ciudadanía (elecciones de representantes) posibilita e impulsa la rendición de cuentas (Fox, 2006). La ciudadanía contribuye a la democracia electoral y al empoderamiento de organizaciones civiles e instituciones de fiscalización. Se habla entonces de una rendición de cuentas política, para referirse a la responsabilidad del gobierno para con la población. Según Avendaño (2008), la accountability implica un ejercicio de control y poder de sanción sobre instituciones y gobernantes, en este aspecto la ciudadanía cobra un rol fundamental para generar mecanismos de control o fortalecer los ya existentes.

Por su parte, O´Donnell (2007) distingue tres dimensiones de la accountability; vertical, horizontal y social. La vertical está asociada a los procesos democráticos, en donde las autoridades elegidas deben dar cuenta a sus electores de sus promesas, pudiendo éstos luego premiar o castigar a sus gobernantes en futuras elecciones a través de su voto. Este ejercicio de control se hace mayormente posible en la medida que existan adecuados mecanismos de acceso a información relevante, pertinente y oportuna para evaluar la gestión pública, así como la existencia de canales de expresión ciudadana, que permitan ejercer el control de dicha gestión. La otra dimensión de la accountability (horizontal), se refiere a las instituciones dentro del Estado destinado a supervisar las acciones públicas de las propias actividades de los servicios y estamentos públicos, pudiendo controlar permanentemente su actuar, así como de sancionar en la eventualidad del no cumplimiento de sus fines, ya sea por acción u omisión. Por último, la dimensión social es sustantiva para el funcionamiento de la institucionalidad democrática. Se identifica en este sentido a las organizaciones civiles y a los movimientos sociales, que ejercen verticalmente un control de las autoridades, esto, a través de sus manifestaciones o denuncias respecto del actuar de los gobernantes, ejerciendo presión con movilizaciones sociales que ponen en alerta y en acción a las instituciones públicas encargadas de ejercer el control y sanción horizontal.

Otro de los elementos mencionados recurrentemente en la conceptualización, es la estrecha relación entre los derechos y obligaciones que posibilita la accountability generando mecanismos de rendición de cuentas entre los titulares de los derechos (demanda) y los deudores de obligaciones (oferta), que posibilita la mejora permanente en el desempeño de sus prestaciones, tanto de las instituciones públicas como privadas (Theisohn, 2007). Lo anterior, gracias al empoderamiento de la demanda que a través de la presión que pueden realizar sobre sus autoridades permiten realizar mejoras respecto de sus actividades; lo cual otorga legitimidad a la toma de decisiones de las autoridades, la ejecución y el seguimiento del desempeño.

Además, también se distingue la rendición de cuentas desde arriba hacia abajo, desde abajo hacia arriba y la rendición de cuentas social. Las dos primeras dicen relación con las estructuras jerárquicas dentro del sector público. En cambio, la última debe dar cuenta a toda la población y su acción debe emanar desde la administración pública. Según los investigadores Renzio y Krafchik (2007), la accountability puede ser considerada una herramienta de la sociedad civil para participar en la planificación presupuestaria de los gobiernos, pudiendo incorporar requerimientos desde la demanda, para luego evaluar su ejecución y sus resultados respecto a los recursos públicos involucrados.

Ahora, en un contexto más amplio de la rendición de cuentas, surgen algunas organizaciones no gubernamentales (ONG) sin fines de lucro, preocupadas de la responsabilidad social de los entes públicos y privados. Propiciando mejoras en la información e intervención social de las organizaciones públicas y privadas. De este modo, nacen organizaciones en el mundo como el Institute of Social and Ethical en Estados Unidos de América que se preocupa y ocupa de mejorar las prácticas empresariales, conocida como Responsabilidad Social Empresarial (RSE), y de las Organizaciones Sociales Civiles (OSC), así como de la Responsabilidad del Gobierno y sus respectivos Servicios Públicos.

Para Bonbright (2007) hay tres componentes fundamentales asociados a la rendición de cuentas de las ONG; quienes entregan (donantes) los recursos, quienes proponen y ejecutan la intervención social y quiénes son los beneficiarios o afectados. Entre estos componentes debe existir una interacción que haga virtuoso el proceso de desarrollo social. Además, se distingue entre ellos los componentes primarios y los secundarios. Los primarios serían aquellos más afectados directamente con la ejecución o intervención social, es decir, para aquellos que precisamente va dirigida la acción social. Éstos serían finalmente los que determinarían los parámetros de éxito de la intervención. En cambio, los secundarios serían los donantes e instituciones que disponen de los recursos y ejecutan la acción. Si lo lleváramos al ámbito de la accountability política, los donantes serían los gobernantes (con la gran diferencia que éstos recaban los recursos de la misma ciudadanía), los ejecutantes o interventores serían los servicios o instituciones públicas para el efecto y, finalmente los beneficiarios serían los mismos, es decir, aquellos a quien va dirigida la acción social (demandantes).

Ahora bien, en el campo educativo y específicamente en el ámbito de la educación escolar, el concepto accountability se remite a dos acepciones que permiten su comprensión. Según el Programa de Promoción de la Reforma Educativa en América Latina y el Caribe (PREAL) una de las traducciones responde a “rendición de cuentas” y la otra a “responsabilización por los resultados”. La primera de ellas es entendida, como: “el proceso mediante el cual los actores informan y/o exigen información por el uso de recursos para la consecución de un objetivo que les concierne” (Corvalán, 2006, p. 12) Si bien este proceso de rendición de cuentas es entendido desde la economía como un mecanismo para informar el uso de los recursos económicos utilizados, en el ámbito de la educación se refiere también al uso de recursos humanos y simbólicos para llegar a lograr los objetivos institucionales -en el caso de la escuela- y altos niveles de los aprendizaje de los estudiantes en evaluaciones estandarizadas.

La segunda acepción, “responsabilización por los resultados”, es la consecuencia del proceso anterior e implica que todos los actores que participan del sistema escolar -autoridades nacionales, regionales, funcionarios públicos, departamentales o municipales- asuman su responsabilidad respecto al logro de aprendizaje -positivo o negativo- que alcancen los estudiantes en un periodo determinado (McMeekin, 2011).

Respecto a esto último, no sólo la PREAL ha definido alcances polisémicos del accountability educacional, sino que también otras organizaciones influyentes en el ámbito educacional han explicitado las altas expectativas que poseen frente a esta política de rendición de cuentas. El Banco Mundial por ejemplo (citado en Parcerisa y Verger, 2016) ha señalado que el uso de esta política de rendición de cuentas resulta imprescindible para mejorar la calidad del quehacer profesional de los docentes y los aprendizajes de los educandos. En este sentido la Organización de las Naciones Unidas para la Educación, la Ciencia y la Cultura (en adelante UNESCO) también reafirma que el uso de reformas en torno al accountability permite a los países o comunidades cumplir con los objetivos de desarrollo sostenible en educación que se han definido en la agenda para el año 2030 (Parcerisa y Verger, 2016).

La discusión en torno a la trascendencia de esta política de rendición de cuentas no se encuentra exenta de polaridades, ya que según los enfoques que ésta explicita puede tener mayor o menor resistencia por parte de los actores educativos. En el caso de Chile, Falabella y De la Vega (2016) propone tres tipos de modelos para comprender esta política de rendición de cuentas o responsabilización a la que adhieren distintos países. La primera de ellas tiene que ver con la responsabilización estatal o burocrática, la responsabilidad por desempeño y la responsabilidad profesional (Falabella y De la Vega, 2016).

En el caso de la primera, responsabilización estatal, podemos encontrar países como Francia, Italia y Portugal donde la rendición de cuentas está supeditada a un estado de bienestar que centraliza la política educativa para asegurar el principio de igualdad y derecho a servicios sociales, cuyo énfasis está en “controlar condiciones de entrada (inputs) y no en los resultados (outputs)” (Falabella y De la Vega, 2016, p. 398).

El segundo enfoque de accountability es la responsabilidad por desempeño escolar o responsabilización por resultados (Falabella y De la Vega, 2016; McMeekin, 2011) Este enfoque está presente en países como estados Unidos, Canadá, Inglaterra, Nueva Zelanda, Chile, Polonia y otros países de Europa occidental (Duddaillant y Guzmán, 2014). Bajo este paradigma, los establecimientos educacionales poseen mayor autonomía en la gestión financiera y administrativa del establecimiento educacional, no obstante, están forzados a cumplir estándares establecidos por el Estado, entre los que se encuentran: i) metas de resultado ijadas por el Estado, ii) evaluaciones estandarizadas, iii) publicación de los resultados, iv) clasificación de los establecimientos según resultados en evaluaciones estandarizadas, v) consecuencias por resultados y vi) recursos o asesorías para establecimientos que obtienen resultados bajo el estándar esperado.

Como es posible observar en investigaciones recientes, diversos autores han señalado que la instauración de sistemas de evaluaciones estandarizadas permitirían a los establecimientos conocer las brechas que lo separan o acercan a los estándares establecidos por el Estado, cuyo objetivo es estimular el mejoramiento constante de los establecimientos (Dussaillant y Guzmán, 2014; Falabella y De laVega, 2016; Parcerisa y Verger, 2016). Un ejemplo de la importancia de estos resultados es el caso de Polonia, cuyos antecedentes señalaban que antes del año 2012 los puntajes en evaluaciones estandarizadas como PISA (Program for International Student Assessment) no alcanzaba el promedio de los países OCDE. No obstante, las reformas impulsadas por el país han significado una mejora educacional sostenible en los resultados de la evaluación PISA que lo sitúan hoy en día, con resultados similares a la educación finlandesa. Es posible señalar entonces que la información que se desprende de este tipo de evaluaciones sería crucial para el avance y mejoramiento educativo de una escuela o país.

También una de las principales discusiones en torno a la accountability reside en las consecuencias o beneficios que generaría esta política de responsabilización por los resultados. Estudios recientes identifican algunos efectos no deseados asociados a la persecución de los estándares e incentivos económicos. Algunos de ellos son: la consecución de objetivos o stakeholders; y enseñar sólo para aprobar el examen o teaching to the test (Dussaillant y Guzmán, 2014; Falabella y De la Vega, 2016; Parcerisa y Verger, 2016).

El tercer tipo de accountability es aquel que considera la responsabilización profesional de los docentes, este enfoque identifica a países como Finlandia y en menor medida Bélgica y Escocia (Falabella y De la Vega, 2016). Entre las características que definen este enfoque se encuentra el rol que asume el Estado, en tanto apuesta por fortalecer capacidades profesionales en sus docentes. Por medio de estos mecanismos, se posibilita robustecer la confianza hacia el profesorado, las estrategias de trabajo colaborativo y el funcionamiento de comunidades académicas. En síntesis, bajo este enfoque se otorga confiabilidad al rol del docente y al desarrollo de sus capacidades para ejercer su docencia en un contexto determinado (Dussaillant y Guzmán, 2014).

3. DESARROLLO: ACCOUNTABILITY Y EVALUACIÓN EN EDUCACIÓN

Como se puede observar, la discusión teórica respecto al término accountability es heterogénea. En el ámbito de la educación existen diversos conceptos que podrían relacionarse con el término. Entre ellos es posible mencionar algunos como: la evaluación, los estándares, la certificación de centros educativos, certificación de los docentes, entre otros (Mano, Mcmeekin, Puryear, Winkler y Winters, 2006). Específicamente la literatura existente relaciona este concepto en el ámbito del sistema escolar, cuyo espacio ha sido explorado incipientemente por diversas investigaciones que analizan los alcances de esta política enfatizando sus estudios en los posibles resultados esperados, beneficios y efectos no deseados de este tipo de reforma centrada en estándares, no obstante, sería interesante observar cómo este concepto podría ser aplicado en la Educación Superior.

Uno de los conceptos que tributa al accountability es la evaluación, la que en el caso de la educación superior sería uno de los mecanismos utilizados para determinar la calidad de la formación que entregan los Instituciones de Educación Superior (IES). La conceptualización de la evaluación implica considerar los elementos que la definen desde el concepto más general hasta su transferencia y uso en la educación superior.

Respecto a la noción general de evaluación, ésta nos remite a la acción de apreciar o percibir algo, está indudablemente ligada a un juicio de valor. Por tanto, y en coherencia con Ávalos (2010), evaluar consiste esencialmente en observar lo que está siendo evaluado, contrastar o comparar aquello observado con algo y sobre la base de comparación emitir un juicio de valor. En tal sentido, la evaluación es utilizada en una diversidad e infinidad de actividades del ser humano, en forma intencionada y sistemática (Popham, 1990), con cada vez mayor presencia en el proceso de toma de decisiones (Mora, 1991), haciendo de él un requisito ineludible en la mejora de los resultados. En este último aspecto la evaluación se relaciona directamente con uno de los mecanismos utilizado por los países que han adherido a la política de accountability para el diseño de reformas educativas y decisiones sobre el modelo educativo que se intenta instaurar. La evaluación, por tanto, ha significado no sólo un mecanismo para la toma de decisiones, sino que también se ha convertido dentro de esta política de responsabilización por los desempeños educativos, en un in en sí mismo.

Frente a este escenario, no han sido pocos los países que han adoptado esta política de rendición de cuentas en el ámbito educativo, principalmente países anglosajones, ingleses, y algunos países europeos orientales. Un ejemplo de ello es el caso de Polonia, cuyos logros en las pruebas internacionales como PISA no alcanzaban el promedio de los países OCDE (Dussaillant y Guzmán, 2014). Sin embargo, y tras una reforma educacional impulsada por la República Polaca a mediados de los años 90, se instaura un sistema de evaluaciones estandarizadas para las asignaturas. La experiencia de esta reforma bajo el sistema de accountability, significó para el país no solo obtener puntajes similares a la educación finlandesa, sino que además alcanzó aumentos estadísticamente significativos en grupos de estudiantes con rendimiento insatisfactorio e incluso en aquellos estudiantes con puntajes destacados en las asignaturas.

Un ejemplo antagonista a esta experiencia se relaciona con el citado éxito de políticas educativas que realiza Finlandia. En este país, este tipo de reforma que pone en el centro de la educación la rendición de cuenta de los aprendizajes de los estudiantes bajo la expresión de las evaluaciones sistemáticas pareciera ser inviable, ello porque el éxito de la educación de Finlandia según Sahlberg (citado en Dussaillant y Guzmán, 2014) radica en la confianza, la colaboración y el profesionalismo docente.

El caso chileno, no escapa de estas ejemplificaciones, donde progresivamente con la reforma educativa diseñada en los 80 se comienza a desarrollar un Estado que tiende a la descentralización de la educación y al control de la eficacia de los procesos docentes y de los aprendizajes de los estudiantes bajo una política de responsabilización por los resultados educativos. Bajo este contexto se “comienza a idear un diseño de mercado escolar que combina elementos de competencia vía subvención por niño, libre elección escolar y una prueba nacional estandarizada” (Falabella y De la Vega, 2016, p. 405), elementos que les permitirían a los padres conocer la calidad del establecimiento del que podría ser parte su hijo.

Posteriormente se afianzan las evaluaciones estandarizadas como el Sistema de Medición de la Calidad de la Educación (en adelante SIMCE) en distintos niveles educativos como instrumento que permite medir el logro y eficacia de los establecimientos. A esto se añade el Sistema de Evaluación Docente en Chile, que obliga a los docentes que se desempeñan en establecimientos estatales a evaluarse cada cuatro años, para postular a incentivos económicos sujetos al resultado obtenido tras la evaluación docente. Posteriormente durante los años 2010 y 2011 se instauran la Ley de Subvención Escolar Preferencial (SEP) la que tiene por objetivo mejorar la equidad y calidad de la educación a través de la entrega de recursos adicionales a establecimientos que reciben financiamiento del Estado. Finalmente, en el año 2011, se crea la Ley del Sistema de Aseguramiento de la Calidad cuya función es “asegurar el acceso a una educación de calidad con equidad para todos los estudiantes del país, mediante la evaluación integral, la fiscalización pertinente, y el apoyo y orientación constante a los establecimientos” (MINEDUC, 2017) completándose así una serie de organismos estatales que conforman el modelo de rendición de cuentas por desempeño en Chile.

Beneficios y efectos no deseados del accountability

La implementación de este tipo de política como el accontability pone en el centro de su accionar sistemas de evaluación estandarizadas, mecanismos que permitirían promover la excelencia y la mejora en los aprendizajes de los estudiantes. Sin embargo, la validez que se les otorga a las pruebas estandarizadas genera entre los distintos actores que participan de esta política educativa, efectos positivos o beneficios y resultados negativos o nocivos.

Sobre los aspectos positivos, algunos estudios señalan que la política de responsabilización favorece el desarrollo de una educación de calidad debido a que las escuelas tienden al mejoramiento sistemático (Hanushek y Woessmann, 2010; Mourshed, Chijioke y Barber, 2010; Puryear, 2006 en Falabella y De la Vega, 2016). También la autonomía que el sistema de accountability les concede a las escuelas, es vista como un aspecto positivo, ya que permite a los sostenedores elaborar estrategias que sean pertinentes a la realidad local. Respecto al rendimiento académico de los estudiantes, no existen estudios que indiquen certeramente que ésta política contribuye a una relación positiva entre accountability y rendimiento académico, salvo en condiciones controladas.

Los efectos no deseados que genera esta política de responsabilización por los resultados o accountability, permitiría agruparlos en tres dimensiones; la primera respecto a la identidad profesional; donde la autonomía profesional de los docentes se limita a desarrollar aprendizajes relacionados con aquellos que se evaluarán y el uso de incentivos económicos para el cumplimiento de metas de aprendizaje. La segunda dimensión relacionada con el aseguramiento de la calidad, cuyo principio también tendría efectos adversos, ya que, tras bajos resultados en las evaluaciones, los estudiantes de grupos socioeconómicos más bajos y minorías étnicas podrían ser segregados de este tipo de evaluaciones (Parcerisa & Vejar, 2016; Dupriez y Dumay 2011 en Falabella y De la Vega, 2016), cuya práctica repercutiría directamente en las oportunidades de aprendizaje de este grupo de estudiantes. Finalmente, la tercera dimensión se relaciona con la práctica de preparar a los estudiantes para las distintas pruebas estandarizadas, práctica conocida en países anglosajones como teaching to the test.

El caso chileno, también pareciera coincidir con los efectos positivos de la política de responsabilización por los resultados enunciados anteriormente. Por una parte, estudios nacionales indicarían que la entrega de recursos económicos adicionales para el mejoramiento de la calidad de la educación en establecimientos adheridos a la ley SEP, sumado a los mecanismos de accountability reduciría las brechas de aprendizaje de estudiantes vulnerables en comparación con aquellos no vulnerables, quienes mejoran significativamente su desempeño en evaluaciones estandarizadas como el SIMCE de matemática y en menor nivel en el caso de SIMCE lenguaje (Carrasco, Pérez y Núñez, 2015). Los aspectos negativos recaen nuevamente en los incentivos económicos y cómo estos apoyarían el desarrollo de una racionalidad instrumental sobre el desempeño de los estudiantes en las evaluaciones estandarizadas nacionales e internacionales. Estos hechos provocarían presión en los docentes por alcanzar buenos resultados, y los obligarían a centrarse en las áreas específicas que serán evaluadas.

Ahora bien, la accountability y sus mecanismos de evaluación y medición de evaluación de los resultados de aprendizaje a nivel escolar, se han extendido al ámbito de la educación superior. Lo que, a priori, parece muy coherente y necesario si se pretende integrar sistémicamente el sistema educacional de un país. En tal sentido, la propia UNESCO define la evaluación en la educación superior como:

El proceso de reunir, cuantificar y usar sistemáticamente información, con la perspectiva de juzgar la efectividad formativa y la pertinencia curricular de una institución de educación superior como un todo (evaluación institucional) o de sus programas educacionales (evaluación de programas). Implica la revisión de las actividades centrales de una institución de educación superior, incluyendo evidencia cualitativa y cuantitativa de las actividades educacionales y los productos de la investigación científica (Vlãsceanu, Grünberg y Pârlea, 2007, p. 29).

Es así cómo, las instituciones de educación superior emplean hoy en día variadas herramientas de evaluación para la mejora de sus procesos de enseñanza-aprendizaje en pos de alcanzar el logro de los objetivos educativos. Cuando esta evaluación contempla intencionadamente un conjunto de mecanismos de control y autorregulación de sus prácticas educativas, en un proceso de mejora continua de la calidad de la educación, se habla de un sistema de aseguramiento de la calidad.

Para la educación superior o terciaria el concepto de calidad de la educación representa un referente comparativo, que permite señalar que ciertas instituciones tienen mayor o menor calidad que otras, de acuerdo con ciertos parámetros, pero que no existe realmente un concepto específico de calidad (CINDA, 1998). Según González y Ayarza (1997), aun cuando es muy difícil determinar los parámetros de medición, existe en términos pragmáticos ciertos criterios en común a saber; relevancia, efectividad, disponibilidad de recursos, eficiencia, eficacia y procesos, que permitirían evaluar las distintas instituciones de educación superior dejando los elementos valóricos como materia de evaluación de cada institución.

Ahora, para que la calidad de la educación efectivamente se concrete, las distintas organizaciones educativas han debido hacer grandes esfuerzos para instaurar sistemas de gestión de calidad que garanticen la calidad de sus servicios educativos. En tal sentido, se habla de los sistemas de aseguramiento interno de la calidad, los cuales han ido teniendo cada vez más fuerza y que toman de referencia, en principio, del sector industrial las denominadas normas ISO 9000, establecidas por la Organización Internacional de la Normalización (ISO). Estas contemplan un conjunto de normas sobre calidad y gestión de calidad, y que básicamente se preocupan de los estándares de calidad, tiempos de entrega y niveles de servicio.

En el ámbito de los procesos en industrias de servicios, en donde podríamos circunscribir a la educación, la calidad también se mide a través de estándares y especificaciones técnicas. Estos se explicitan en los planes y programas de estudios de cada una de las carreras ofertadas por las Instituciones de Educación Superior e insumos, materiales, equipamiento e infraestructura requerida para prestar su servicio educativo. Desde esta perspectiva, un sistema de aseguramiento de la calidad de la educación no sólo comprende y es exclusivo al proceso formativo-curricular pedagógico en el aula, sino que abarca todos los ámbitos anexos de apoyo y servicio que posibilitan el logro de los objetivos educativos. Por ello, la infraestructura, tecnología, estructura y cultura organizacional, equipamiento, dirección de personal y extensión, entre otros, son parte integral de un sistema de aseguramiento de la calidad.

En particular, en Chile estos ámbitos se asocian a la gestión escolar, en el caso de la educación primaria y secundaria (enseñanza escolar), y de gestión institucional en el caso de la educación terciaria (enseñanza superior). En este último caso, hablamos de la Evaluación Institucional como un proceso permanente e integral entre la apreciación de lo formativo-curricular pedagógico (observación focalizada en el perfil de egreso) y la gestión propiamente tal de las instituciones educacionales (observación focalizada en la misión institucional). La evaluación en las instituciones educativas debería ser un proceso natural y consecuente al logro de sus objetivos. No obstante, la relevancia que comporta para la sociedad la calidad de la educación como un agente de desarrollo y movilidad social, con ribetes de equidad y justicia social, hacen necesario que ella sea de alguna forma garantizada por el Estado, más aún cuando este provee de recursos públicos a las instituciones educativas. Es decir, el Estado debe dar cuenta a la ciudadanía de la calidad de la educación imperante, haciéndose en parte responsable de sus resultados y del adecuado uso de los recursos fiscales. En este aspecto cobra real sentido el significado y alcance de la accountability educacional, en términos de un gobierno que debe asumir la responsabilidad del sistema educativo imperante y dar cuenta de sus resultados, dado los recursos públicos invertidos en educación de los cuales se exige un uso eficaz y eficiente que proporcione una adecuada “rentabilidad social”.

Es en este ámbito de la accountability, en el cual podemos circunscribir la Certificación de la Calidad de la Educación, entendiendo ésta, como un instrumento de fe pública otorgado por el Estado, el cual da cuenta del cumplimiento de los requisitos exigidos por la entidad certificadora respecto a los estándares previamente definidos. Claramente, en el caso de Chile, la certificación de la Calidad de la Educación Superior está representada en la etapa final del proceso de acreditación de la institución educativa. Teniendo presente que en Chile la acreditación se entiende como una práctica de aseguramiento de la calidad de la educación superior que tiene como propósito validar, a través de un proceso de evaluación interna (autoevaluación) y evaluación externa (pares evaluadores), el cumplimiento de los estándares de calidad previamente definidos en su plan de desarrollo institucional y, en especial, de su proyecto educativo.

4. CONCLUSIONES

La accountability educacional ha llevado a instaurar altas exigencias a los sistemas educativos, a través de estándares y currículos coherentes a los mismos. Entregando información relevante de manera permanente a los interesados respecto a los resultados obtenidos, propiciando la participación de la comunidad educativa a mejorar su propio desempeño y desplegar sus mejores esfuerzos para producir buenos resultados.

Nacida desde el ámbito financiero y luego político, el término accontability se ha constituido como una palabra polisémica, no obstante, se ha transformado en un término muy utilizado en el ámbito educativo para remitirse a la rendición de cuentas o responsabilización por los resultados ya sea por agentes públicos o privados, quienes frente a un organismo superior son los encargados de asegurar el cumplimiento de ciertos estándares.

Los estudios e investigaciones recientes sobre la accountability, sitúan el debate en torno las características de los enfoques que distintos países europeos y especialmente países anglosajones han adoptado. Se desprende de los análisis las altas expectativas con las que organizaciones influyentes en el ámbito educacional como el Banco Mundial y OCDE han generado en cuanto a la promoción de esta política la que contribuiría a la mejora de los aprendizajes de los estudiantes y a la eficacia de la labor docente. En este sentido, la evidencia de países que han instaurado este sistema de accountability como Polonia en Europa occidental, y la experiencia de países anglosajones como Estados Unidos e Inglaterra reafirman esta creencia. En el primer caso, bajo el enfoque de responsabilización por resultados la República Polaca logró instaurar un sistema de accountability bajo el enfoque de responsabilización por los desempeños de los estudiantes. Esta decisión permitió centralizar las evaluaciones nacionales bajo los estándares definidos lo que permitió al país alcanzar resultados similares a los obtenidos en países como Finlandia en las evaluaciones PISA. No obstante, y fuera del ámbito inglés- anglosajón la mirada a este tipo de política es más bien crítica. Un ejemplo antagonista, es el caso de Finlandia, Bélgica y parte de Escocia países que decidieron instaurar un sistema de accountability centrado en la responsabilidad profesional, la que entre otras características dota al docente de facultades de decisión en torno al que hacer profesional y robustece su formación profesional respecto al tipo de formación que este requiere según el contexto en el que se desempeñe.

Por otra parte, la discusión presente en este debate insinúa los efectos positivos y nocivos que podría generar esta política de accountability. Sobre los efectos positivos de esta política es posible mencionar que permite evidenciar las mejoras educativas que los centros podrían demostrar tras las evaluaciones estandarizadas y en el caso chileno, aumentar significativamente los puntajes en evaluaciones estandarizadas conjugando políticas de accountability y entrega de recursos extras. Por otro lado, los efectos nocivos de esta política resultan evidentes en varios países – incluso anglosajones - que la han implementado, así por ejemplo la imposición de esta política puede generar resistencias entre el profesorado, percibiéndolo con escepticismos e incluso desconfianza por los docentes, mientras que otras investigaciones citadas en este debate evidencian efectos negativos en cuanto a la equidad educativa, pues permitiría la segregación escolar desfavoreciendo a los estudiantes que no logran los aprendizajes esperados. Otro de los efectos nocivos se relaciona con la pérdida de autonomía del docente y la baja motivación para participar de esta política. Finalmente, la presión por obtener buenos resultados bajo esta política (económicos y sociales) llevaría a los docentes a adoptar prácticas como preparar a los estudiantes para las evaluaciones dejando de lado otros aprendizajes. En el caso chileno, estos efectos se reproducen, pues como señala la investigadora nacional Alejandra Falabella, tensiona tres dimensiones, la identidad profesional, el entrenamiento hacia los estudiantes y los incentivos económicos.

Si bien es cierto, que los estudios de la accountability educacional apuntan fundamentalmente a la educación escolar, no hay motivo alguno para no ser considerado y aplicado también en la educación superior, toda vez que hablamos en común de la calidad de la educación. Es más, en el futuro cercano se hablará cada vez más de la accountability en la Educación Superior dado que cada vez son mayores los requerimientos y exigencias de la ciudadanía respecto de la calidad de sus servicios educativos, tanto a nivel técnico, como profesional. De esta manera, aun cuando no se establezca en forma premeditada un modelo o sistema de accountability educacional, tal sistema de rendición de cuenta se expresa y concreta a través del actuar de la autoridad, las capacidades de sus docentes y los modelos de gestión educacional y pedagógica aplicados.

Referencias

Alnoor E. (2007). Global accountabilities participation, pluralism, and public ethics. Cambridge University Press. Inglaterra.

Ávalos, C. (2010). Diseño y Elaboración de Pruebas para la Medición y Evaluación de los Apren- dizajes. Santiago, Chile: Universidad Autónoma de Chile.

Avendaño, O. (2008). De la autonomía del mandato a la rendición de cuentas. Un alcance con- ceptual a los mecanismos de representación democrática. Revista de Sociología, 0 (22), 93- 116. doi:10.5354/0719-529X.2008.14482

Barber, M., Chijioke, C., & Mourshed, M. (2010). Education: How the world’s most improved school systems keep getting better. London: McKinsey & Company.

Bonbright, D. (abril, 2007). El rostro cambiante de la rendición de cuentas de las ONG. Conferen- cia magistral presentada en el seminario internacional pregonar con el ejemplo. Sociedad civil y rendición de cuentas. Documento presentado en Conferencia Magistral en el seminario internacional: Pregonar con el ejemplo. Sociedad civil y rendición de cuentas, Montevideo, Uruguay.

Carrasco, R., Pérez, M., & Núñez, D. (2015). Hacia una distribución más equitativa de las opor- tunidades educativas: ¿cuál es el impacto de la política de Subvención Preferencial en el desempeño académico de los alumnos más vulnerables en Chile? Pensamiento Educativo. Revista de Investigación Educacional Latinoamericana, 52(1), 65-83.

Centro Interuniversitario De Desarrollo – CINDA. (1998). Diseño curricular basado en compe- tencias y aseguramiento de la calidad en la educación superior. Recuperado de https://www. cinda.cl/download/libros/39.pdf

Corvalán, J. (2006). Accountability educacional: rendición de cuentas más responsabilización por los procesos y resultados de la educación. En B. Mano, R. Mcmeekin, J. Puryear & D. Winkler. Accountability educacional: posibilidades y desafíos para América Latina a partir de la experiencia internacional, (1a ed.,10-18). Santiago, Chile: Editorial San Marino.

CRESALC-UNESCO (noviembre 1996), Documento presentado en Conferencia Regional Políticas y Estrategias para la Transformación de la Educación Superior En América Latina y el Caribe. Caracas, Venezuela.

Dussaillant, F., & Guzmán, E. (2014). ¿Por qué Finlandia puede prescindir de accountability formal en educación y Polonia no? Calidad en la educación, (41), 137-158. https://dx.doi. org/10.4067/S0718-45652014000200006

Estados Unidos. National Governors Association, (2010-2011). From Information to Action: Re- vampiong Higher Education Accountability Systems. Recuperado de https://iles.eric.ed.gov/ fulltext/ED522081.pdf

Falabella, A., & de la Vega, L. (2016). Políticas de responsabilización por desempeño escolar: Un debate a partir de la literatura internacional y el caso chileno. Estudios pedagógicos (Valdivia), 42(2), 395 - 413.

Fox, J. (2006). Sociedad Civil y Políticas de Rendición de Cuentas. Revista de la Facultad Latinoamericana de Ciencias Sociales, México, 13(27), 33-68. Recuperado de http://perilesla. lacso.edu.mx/index.php/perilesla/article/view/225/179

González, L.E., y Ayarza, H. (1997). Calidad, evaluación institucional y acreditación en la edu- cación superior en la región latinoamericana y del Caribe. Caracas, Venezuela: CRESALC/ UNESCO

Hanushek, E., & Woessmann, L. (2010). Education and economic growth. En P. Peterson, E. Baker& B. McGaw(Eds.), International Encyclopedia of Education (3ª ed. Pp. 245-252). Ams- terdam: Elsevier.

Kerlinger, F., y Lee, H. (2002). Investigación del comportamiento: métodos de investigación en ciencias sociales. (4a. ed.). Mexico, McGraw‐hill Interamericana.

Mano, B., Mcmeekin, R., Puryear, J., Winkler, D., & Winters, M. (2006). Accountability educa- cional; posibilidades y desafíos para América Latina a partir de la experiencia internacional PREAL - CIDE. Santiago, Chile: Editorial San Marino.

McMeekin, R. (2011). Acreditación, accountability y mejoramiento de la calidad de la educa- ción en escuelas vulnerables. Pensamiento Educativo. Revista de Investigación Educacional Latinoamericana, 39(2), 237-253. Recuperado de http://pensamientoeducativo.uc.cl/index. php/pel/article/view/394

Ministerio de Educación, Agencia de Calidad de la Educación. (2017). Sistema de Aseguramiento de la Calidad de la Educación. Recuperado de http://www.agenciaeducacion.cl/orienta- cion/sac/

Mora, J. (1991). Calidad y Rendimiento de las Instituciones Universitarias. Madrid, España: Secretaría General del Consejo de Universidades.

O´Donnell, G. (2007). Disonancias críticas democráticas a la democracia. Buenos Aires, Argentina: Prometeo Libros.

Organisation for Economic Co-operation and Development (1995), Performance standards in education in search of quality, OECD, Paris.

Parcerisa, L., & Verger, A. (2016). Rendición de cuentas y política educativa: Una revisión de la evidencia internacional y futuros retos para la investigación. Profesorado. Revista de Currículum y Formación de Profesorado, 20 (3), 15-51. Recuperado de http://www.redalyc.org/ comocitar.oa?id=56749100002

Popham, W.J. (1990). Problemas y técnicas de la evaluación educativa. Madrid, España: Anaya. Porter, M. (1997). Estrategia Competitiva. México: Editorial Continental, S.A.

Renzio, P., y Krafchik, W. (2007). ¿Puede la sociedad civil obtener resultados? Recuperado del sitio de Internet de https://www.yumpu.com/es/document/view/26687772/rendicion-de- cuentas-capacityorg/6

Sánchez, E., y Pardo, M. Eds. (2008). La Gerencia Pública en América del Norte: Tendencias Actuales de la Reforma Administrativa en Canadá, Estados Unidos y México. México: Colegio de México.

Schedler, A., Diamond, L., & Plattner, M. Eds. (1999). he self-restraining state: power and ac- countability in new democracies. Colorado, Estados Unidos: Lynne Rienner Publishers.

Theisohn, T. (2007). Rendición de cuentas en apoyo de la capacidad capacity.org. Recuperado del sitio de internet de https://es.scribd.com/document/98440777/Rendicion-de-cuentas-Corresponsabilidad-socio-gubernamental

Vlãsceanu, l., Grünberg, l., & Pârlea, D. (2007). Quality assurance and accreditation: a glossary of basic terms and deinitions. UNESCO- CEPES, Recuperado de http://unesdoc.unesco.org/ images/0013/001346/134621e.pdf

Zadek, S. (2005). he Civil Corporation: he New Economy of Corporate Citizenship. Londres, Inglaterra: Earthscan.