Investigación

Alfabetización financiera: Un Desafío Pendiente en la Educación Técnica Superior

Financial Literacy: An Unconcluded Challenge In Technical Higher Education

Alfabetización financiera: Un Desafío Pendiente en la Educación Técnica Superior

Revista de estudios y experiencias en educación, vol. 20, núm. 44, pp. 126-148, 2021

Universidad Católica de la Santísima Concepción. Facultad de Educación

Recepción: 20 Octubre 2020

Recibido del documento revisado: 14 Enero 2021

Aprobación: 19 Enero 2021

Financiamiento

Fuente: Universidad de Los Lagos

Nº de contrato: R19/16

Resumen: Este documento analiza la alfabetización financiera de estudiantes trabajadores de carreras técnicas profesionales, usando una muestra de la región de Los Lagos. Se diseñó y aplicó un instrumento considerando diferentes dimensiones del fenómeno: conocimientos económico-financieros y de productos, así como, comportamiento financiero. Mediante índices agregados y estimaciones por Mínimos Cuadrados Ordinarios en dos etapas se procede a explorar variables que expliquen la alfabetización financiera. Los resultados indican bajos niveles de alfabetización, especialmente en conocimientos económico-financieros. Además, la alfabetización financiera se asocia positivamente con personas de mayor edad, hombres, estudiantes en la capital regional y formándose en el área de la administración.

Palabras clave: Alfabetización financiera, educación financiera, productos o servicios financieros.

Abstract: This paper analyzes the financial literacy of working students in professional technical careers, using a sample from the Los Lagos region. An instrument was designed and applied considering different dimensions of the phenomenon: economic-financial and product knowledge, as well as financial behavior. Using aggregate indexes and Ordinary Least Squares estimations in two stages, we proceeded to explore variables that explain financial literacy. The results indicate low levels of literacy, especially in economic-financial knowledge. In addition, financial literacy is positively associated with older people, men, students in the regional capital, and those trained in the area of administration.

Keywords: Financial literacy, financial education, financial products or services.

1. Introducción

Diversos estudios muestran que para lograr inclusión financiera efectiva, las personas deben tener conocimientos y desarrollar habilidades que les permitan administrar sus recursos financieros personales y familiares (Morales, 2010), adquirir aquellos productos que más se adecúan a sus necesidades, y ejercer sus derechos y responsabilidades como consumidores financieros (García, Grifoni, López y Mejías, 2013). El desafío es aún mayor, considerando la existencia de un mercado financiero dinámico que, a través del tiempo, aumenta los niveles de profundidad y cobertura e incorpora tecnología de punta, generando nuevos y más complejos productos y servicios accesibles a la población. En dicho escenario, cabe preguntarse si la población que está siendo incluida en el sistema financiero está preparada para el uso adecuado de estos, de manera que el acceso y el uso de productos y servicios financieros sea un agente de aumento del bienestar y no un problema adicional para las personas.

Los estudios sobre alfabetización financiera se han incrementado en las últimas décadas, de modo que se dispone de mediciones y modelos que buscan explicar comportamientos, además de establecer relaciones causales con determinadas variables. La evidencia se ha generado en diversos países, principalmente, en grandes ciudades o ciudades capitales, y en función de ella se han establecido programas que buscan mejorar las competencias financieras en la población.

Según la Organización para la Cooperación y el Desarrollo (OCDE, 2005), existe evidencia internacional de baja alfabetización financiera y de los efectos negativos que provoca en las personas y en los hogares, tanto en países desarrollados como no desarrollados. Esta temática está en la agenda de diversas instituciones a nivel internacional y es de creciente interés para los hacedores de políticas públicas.

En el 2017, en Chile se definió la Estrategia Nacional de Educación Financiera, a través de la Comisión Asesora para la Inclusión Financiera, para dar respuesta a diagnósticos consensuados sobre las carencias existentes en la materia y a compromisos que se han adquirido con la OCDE y el Banco Mundial. Dicha política se centra en la promoción de una mejor comprensión de los conceptos y productos financieros y previsionales por la ciudadanía, priorizando su accionar, en los dos primeros años, en estudiantes y mujeres.

Sin embargo, para atender las reales necesidades en la materia, se debe conocer las carencias, características y brechas en segmentos específicos de la población, de tal forma que las intervenciones que se lleven a cabo sean oportunas y significativas en su impacto. En Chile, si bien se reconoce que existen problemas de alfabetismo financiero, las mediciones son escasas o se efectúan principalmente en la ciudad de Santiago. Queda la inquietud de si las condiciones identificadas en la metrópoli son compartidas en otros territorios, dado que en el país existen evidencias científicas de desigualdades en diferentes ámbitos (Montaña y Ferrada, 2016).

El presente trabajo tiene por objetivo estudiar el nivel de alfabetización financiera de los estudiantes de diferentes carreras de la educación técnica superior, determinando sus características desde una perspectiva de género. Dicho segmento de la población representa, principalmente, a jóvenes insertos en el mercado laboral que aspiran a lograr un mejor bienestar para ellos y sus familias. Cabe agregar que, en términos generales, los jóvenes constituyen un segmento con bajo nivel de educación financiera, según lo reflejan investigaciones internacionales y nacionales.

Los datos utilizados provienen de una encuesta aplicada a una muestra de la población objetivo en la región de Los Lagos, de la que se obtiene información respecto del manejo del dinero y planeación (actitudes y conductas), conocimientos económico-financieros y, finalmente, conocimientos de productos y servicios financieros. Con ello, se elaboran índices como medida de alfabetización financiera para, posteriormente, y a través de un modelo econométrico, identificar variables que explican el fenómeno.

El artículo se estructura como sigue: en la sección 2 se lleva a cabo una revisión de los estudios existentes, especialmente orientada a la medición de la alfabetización financiera y a las variables que la explican. Luego, en la sección 3 se presentan los datos y se describe la metodología empleada en el estudio. En la sección 4 se presentan los resultados de los indicadores en forma global y en función de las tres dimensiones mencionadas. Finalmente, se genera el análisis de resultados y las conclusiones.

2. Revisión de la literatura

Normalmente, las decisiones financieras erradas se asocian a la carencia de herramientas necesarias para poder comportarse de manera consistente con sus óptimos (Lyons y Neelakantan, 2008) o a la clara falta de manejo en temas básicos, como la correcta realización de cálculos numéricos simples y el desconocimiento de conceptos financieros, tales como: interés simple y compuesto, diferencia entre valores reales y nominales, entre otros (Lusardi, 2008).

A lo anterior, se agrega que los avances tecnológicos y una nueva gama de productos y servicios han convertido las operaciones bancarias modernas en un complejo sistema, dificultando su comprensión y la toma de decisiones de los consumidores (Gambrell, 2003).

De acuerdo a Godfrey, Levesque y Stark (2009, citado en Salinas, 2012), el rápido proceso de crecimiento y complejidad de los mercados financieros que los países en desarrollo están experimentando, hace necesario desarrollar esfuerzos por mejorar el entendimiento de estos en la población y generar mayor inclusión financiera.

En la práctica, la inclusión financiera se ha centrado principalmente en reducir las barreras del lado de la oferta. Sin embargo, requiere complementarse con un componente de educación financiera (García, Acosta y Rueda, 2015), de tal forma, de que se genere confianza y se reduzcan las barreras de acceso desde la demanda, pues, según lo plantea Atkinson y Messy (2013), se ha demostrado que bajos niveles de inclusión financiera están relacionados con niveles más bajos de educación financiera. Para García et al. (2013), la educación financiera es un elemento clave para optimizar la inclusión financiera, ya que además de facilitar el uso eficaz de los productos financieros, puede ayudar a las personas a desarrollar las habilidades para adquirir y seleccionar los productos que más se adecúen a sus necesidades, así como empoderarlas para ejercer sus derechos y responsabilidades como consumidores financieros. Autores como Salinas (2012) y Cano, Esguerra, García, Rueda y Velasco (2013) concuerdan en que el acceso y uso tanto de servicios como de productos financieros básicos son cruciales para mejorar el bienestar de los hogares, reduciendo su situación de vulnerabilidad y mejorando la calidad de vida en los hogares.

Existen diversas investigaciones que miden la Alfabetización Financiera. Según lo plantean García et al. (2015), el trabajo pionero a nivel mundial en la proposición de metodología para medir la alfabetización financiera es el realizado por Atkinson, Mckay, Kempson y Collard (2006) para el Reino Unido, revelando importantes carencias de conocimientos financieros, principalmente en las personas de ingresos bajos y en mujeres. Una medición similar realizada en Canadá el 2008 por la Fundación Canadiense para la Educación Financiera reveló que las mayores brechas se asocian con el nivel educativo y de ingreso. En Estados Unidos, la Autoridad Reguladora de la Industria Financiera (2009, citado por García et al., 2015) “encontró que ser hombre, tener más años de vida, tener un mayor nivel educativo o un mejor nivel de ingresos se traducen en un nivel más alto de alfabetización financiera” (p. 19). En India e Indonesia, con datos del Banco Mundial, Cole, Sampson y Zia (2009, citado por García et al., 2015), evidencian que “los hogares con mayores niveles de alfabetización financiera son aquellos con un gasto per cápita alto y con puntajes elevados en la prueba de habilidades cognitivas” (p. 20). Por otra parte, Lusardi y Mitchell (2011) han elaborado un conjunto estándar de preguntas para medir la alfabetización financiera y las han incluido en numerosas encuestas en Estados Unidos y otros países, demostrando que, en el primero, la educación financiera es particularmente baja en personas mayores, menos educadas, mujeres y jóvenes; y que los hispanos y los afroamericanos obtienen los mejores resultados en conceptos de educación financiera. Atkinson y Messy (2012) comparan la alfabetización financiera en 14 países, confirmando importantes niveles de analfabetismo financiero, según lo indican Lusardi y Mitchell (2016). Mottola (2013) evidenció que en Estados Unidos, quienes tenían menor grado de alfabetización financiera eran más propensos a involucrarse en un uso costoso de sus tarjetas de crédito.

En América Latina, también se han usado encuestas para medir la alfabetización financiera. Así lo evidencian diversos trabajos, entre los que destacan el realizado por Hastings y Tejeda-Ashton (2008) en México; la Superintendencia de Banca, Seguros y AFP y la Universidad del Pacífico en Perú (Prialé, Yamada, Viladegut, Marin y Thieroldt, 2011); García et al. (2015) para Colombia; Bravo, Vásquez, Behrman, Mitchell y Todd (2008), Álvarez y Ruiz Tagle (2016) y Cea, Sandoval y Strello (2017) en Chile, entre otros. Cabe destacar, al Banco de Desarrollo de América Latina, que entre los años 2013 y 2016 ha financiado y auspiciado la aplicación de una encuesta de medición de capacidades financieras desarrollada por la OCDE en diferentes países andinos, tales como, Colombia, Ecuador, Perú, Bolivia y Chile, con el objeto de realizar un diagnóstico que permita identificar conocimientos, habilidades, actitudes y comportamientos de los individuos con relación a los temas financieros. Los diferentes trabajos dan cuenta de carencias en alfabetización financiera en la región.

De forma más específica, en Chile existen tres trabajos de mayor relevancia. En primer lugar, Álvarez y Ruiz-Tagle (2016) concluyen que el grado de alfabetización financiera en Chile es preocupantemente bajo, pues solo el 6,2% de los encuestados responde correctamente las 3 preguntas efectuadas. Lo anterior, según señalan dichos autores, solo lo ubica por encima de Rusia y Rumania, países en los cuales menos del 4% responde las 3 preguntas correctamente, pero muy por debajo de economías como Alemania (53,2%) y Nueva Zelandia (24,0%) (Bucher-Koenen y Lusardi, 2011). Desde la perspectiva de género, el nivel de alfabetización financiera tiende a ser más alto en hombres de estratos de mayores ingresos, ubicados en un rango intermedio de edad entre 25 y 54 años. No obstante, solo el 14,3% de encuestados de estratos de mayores ingresos responde correctamente las 3 preguntas. En relación con el grado de manejo de conceptos, solo un 17% responde adecuadamente en el caso del interés compuesto, a diferencia de las otras 2 preguntas que miden rentabilidad y riesgo, a las cuales aproximadamente el 44% responde correctamente. Por su parte, solo el 5,1% de las mujeres contesta las tres preguntas correctamente y el 37,9% no registra ninguna repuesta acertada, a diferencia de los hombres, que alcanzan a un 26,3%.

En segundo lugar, los resultados de la encuesta de medición de capacidades financieras desarrolladas por la OCDE y aplicada en Chile indican, entre otros aspectos, que: a) “El manejo de conceptos financieros de la población chilena es pobre y relativamente bajo en una comparación internacional”; b) “La evaluación del comportamiento financiero de los chilenos es mejor que la de conocimientos y relativamente buena a nivel internacional”; y c)“A nivel agregado […]se ubica en la primera posición entre los países andinos”, pero en un escenario más amplio “se ubica en el lugar 14 de 30 países que han aplicado la encuesta […]” (SBIF y CAF, 2016, p. 6).

Finalmente, los resultados de Cea et al. (2017) no son muy diferentes a los anteriores, pues observan que existe mayor nivel de alfabetización financiera en: a) personas adultas entre 34 y 54; b) hombres; c) personas con acceso a más servicios financieros; y d) individuos de mayor nivel educativo y mayores ingresos.

Si bien las investigaciones utilizan diferentes instrumentos de medición, la alfabetización financiera se considera como un concepto multidimensional, que incluye conocimiento de términos claves, comportamientos y actitudes en materias financieras. Dichos instrumentos varían en cuanto al número de preguntas incluidas, la formulación de las preguntas y, en algunos casos, en los temas abordados. Las puntuaciones resultantes constituyen el promedio de respuestas correctas que obtienen los entrevistados por dimensión considerada y de manera global.

Ante la evidencia internacional (OCDE, 2005), que describe baja alfabetización financiera y plantea los efectos negativos que provoca en las personas y en los hogares, tanto en países desarrollados como en países no desarrollados, instituciones públicas a nivel mundial, junto a organizaciones internacionales, instituciones multilaterales y foros internacionales como la OCDE, el Banco Mundial, el grupo de países del G-20, el Foro de cooperación Económica Asia-Pacífico (APEC) y la Asociación del sudeste Asiático (ASEAN), consideran la educación financiera como una prioridad. Asumen que se trata de un componente necesario en políticas de crecimiento y un complemento importante en los procesos de inclusión financiera efectiva, en las medidas de reducción de la pobreza y en el bienestar de las personas.

En Chile se establece como política pública una Estrategia Nacional de Educación Financiera (ENEF) (2017), con la misión de

[m]ovilizar y comprometer a actores públicos, privados y de la sociedad civil para la promoción de una mejor comprensión de los conceptos y productos financieros y previsionales por parte de la ciudadanía. Fomentar el desarrollo de habilidades y actitudes que posibiliten aumentar el bienestar personal, familiar y comunitario. Y difundir los derechos que las personas tienen en materia financiera (p. 14).

A su vez, define la educación financiera como:

proceso por el cual las personas, a lo largo de su ciclo de vida, mejoran su comprensión del mundo financiero, conceptos y riesgos y, a través de la información, la enseñanza y el asesoramiento objetivo, desarrollan las habilidades, actitudes y confianza para adquirir mayor conciencia de los riesgos y oportunidades financieras, tomar decisiones informadas, saber dónde acudir para pedir ayuda o procurar la protección de sus derechos y tomar cualquier acción eficaz para mejorar su bienestar y el de la sociedad (p. 15).

La ENEF contempla entre sus prioridades a los estudiantes, y genera una serie de medidas para avanzar en la educación financiera, tanto en la educación formal como en otras instancias.

3. Metodología y modelo empírico

La investigación analiza la alfabetización financiera focalizada en un territorio específico y en un subgrupo de la población con ciertas características comunes; es decir, estudiantes de las principales ciudades de la región de Los Lagos (Puerto Montt, Osorno y Castro), que cursan carreras técnicas o profesionales, en horario vespertino y forman parte del mercado laboral.

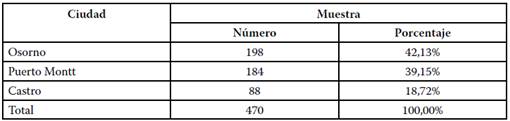

En una primera etapa se procedió a recopilar información de una muestra de 470 personas de la población objetivo (ver 1), mediante un cuestionario cuya elaboración tomó como base instrumentos que han sido utilizados a nivel internacional y nacional, como la Encuesta OCDE/INFE 2008 y el Test de Alfabetización Económica para Adultos TAE-A-25, formulado por Gempp et al. (2007), respectivamente. El instrumento incluye preguntas de comportamientos y actitudes hacia el dinero y su manejo, así como conocimientos de variables económica-financieras y conocimientos de productos y servicios financieros (Ver anexo). Este se aplicó a estudiantes pertenecientes a las principales instituciones de educación superior de las ciudades mencionadas anteriormente, tanto públicas como privadas. Fue contestado en forma voluntaria, anónima y colectiva en aula, luego que el equipo de trabajo explicara el contexto del cuestionario y asegurara la confidencialidad de los datos individuales, además de encargarse de resolver dudas de comprensión lectora en los casos que lo solicitaron.

Fuente: elaboración propia.

Los resultados del cuestionario permitieron caracterizar la alfabetización financiera del segmento en estudio, principalmente, en función de sexo, territorio o ciudad e ingreso, entre otras variables. La muestra estuvo conformada por: a) 56,8% de mujeres y 43,2% de hombres, siendo la ciudad de Castro la que posee mayor participación de mujeres, alcanzando un 60,2%; b) 44% de jefes de hogar, de los cuales el 52,2% son mujeres; c) 42% de personas que gana menos o igual a M$300 y el 89% gana menos o igual a $600.000, siendo esta última cifra muy similar en las diferentes ciudades consultadas; y d) personas con edad promedio de 28 años, de las cuales el 67% está en el rango de 18 a 30 años. El promedio de edad menor está en la ciudad de Castro.

Se elaboraron cuatro índices: el primero, asociado a la dimensión comportamiento financiero (ICF), obtenido de respuestas correspondientes a 10 preguntas; el segundo, asociado a la dimensión conocimientos económico-financieros (ICEF), que considera respuestas de 6 preguntas; el tercero, relativo a la dimensión conocimientos de productos y servicios financieros (ICPF), que utiliza respuestas de 14 preguntas; finalmente, un índice de carácter global (IAF), considerando las respuestas de todas las preguntas efectuadas.

Para la construcción de los índices de Alfabetización Financiera, se procede a estandarizar las respuestas obtenidas en variable continua en un rango de 0 a 1. Luego, se realiza la suma aritmética de los resultados, obteniéndose un puntaje de conocimiento por dimensión o enfoque, además de un puntaje global. Finalmente, dichos puntajes se contrastan con el puntaje total posible de obtener en cada escenario, generándose resultados en una escala de 0 a 1, donde 1 refleja que el o los individuos respondieron todas las preguntas correctamente y 0 que no respondieron ninguna pregunta correctamente. Teniendo como referente a Atkinson y Messy (2012) en una medición similar, se considera un nivel alto de conocimiento financiero al tener un 70% (0,7) o más de respuestas correctas por cada dimensión de conocimiento, al igual que para el índice general.

Composición del índice de Alfabetización Financiera:

Para identificar variables que explican la alfabetización financiera de los estudiantes trabajadores, se construyó un modelo con mínimos cuadrados ordinarios (MCO) que se especifica de la siguiente forma:

Y=Xβ+Z0+U…..……[1]

Donde los parámetros β cuantifican la relación parcial de cada variable exógena que forma parte de la matriz X con la variable endógena Y (Ver Tabla 2). A su vez, 0 mide el efecto en la alfabetización de un conjunto de variables de interacción Z, dado que el objetivo de la investigación es estudiar la alfabetización de los estudiantes-trabajadores de la educación técnica superior desde una perspectiva de género. Así, se agregan todas las variables controladas por el sexo. Por ejemplo, para evaluar si la alfabetización es la misma entre los territorios, se usan variables dummy para cada ciudad (Osorno, Puerto Montt y Castro). Para analizar si el impacto territorial es diferente entre sexos se incorporan variables de interacción entre cada ciudad y el sexo.

En la ecuación 1, U representa al vector de perturbaciones estocástica y recoge la información de las variables exógenas no consideradas en el modelo. Se asume que U sigue una distribución normal, con media 0 y varianza constante, para obtener estimadores lineales.

Entre las variables exógenas se encuentra el ingreso del encuestado, dado que posiblemente nos encontremos con un problema de endogeneidad por simultaneidad, esto es, si bien el ingreso puede impactar en una mayor alfabetización, también el ingreso puede ser afectado por una mayor alfabetización financiera. Es por ello, que se evaluará mediante las pruebas de Hausman (Wooldridge, 2011), en cuyo caso se aplicará el modelo lineal en dos etapas: primero se estiman los ingresos y luego se usa dicho vector en la estimación final.

Fuente: elaboración propia.

4. Presentación y análisis de resultados

A continuación, se presentan las medidas de alfabetización financiera obtenidas de la muestra y, posteriormente, el modelo econométrico.

4.1 Medidas de alfabetismo financiero

Los resultados obtenidos se analizan en forma agregada y en virtud de tres dimensiones: la primera, relativa al comportamiento frente a temas de dinero; la segunda, asociada a conocimientos básicos de conceptos económico-financieros; y la última, referida a conocimientos de productos o servicios financieros.

Los índices agregados y por dimensión obtenidos (Ver Figura 1) alcanzan valores menores a 0,7, revelando que en promedio los estudiantes- trabajadores de la región de Lagos no alcanzan el nivel mínimo para considerar que están suficientemente alfabetizados en términos financieros. Esto es reflejo de la carencia de nociones básicas en términos de comportamiento hacia temas de dinero, productos o servicios financieros y conceptos económico-financieros, haciéndose presente en este último ámbito la mayor debilidad, con un índice de 0,496.

Los hombres logran una puntuación mayor en un 8% a las mujeres en el índice general. La diferencia de sexo se replica en cada una de las dimensiones, existiendo la mayor brecha en los conocimientos económico-financieros (14,6%), y la menor diferencia en comportamiento.

Figura 1

Índices de alfabetización financiaera según sexo.

Fuente: Elaboración propia.

Desde la perspectiva territorial, el índice general más alto se refleja en Puerto Montt (0,669), la capital regional, seguido por Osorno (0,635) y luego Castro, con el menor valor (0,590). Este comportamiento se repite al interior de cada una de las dimensiones consideradas. Las diferencias que se generan en los valores que asumen los índices de las diferentes ciudades ocurren en un rango acotado que no excede de 0,083 puntos.

De acuerdo a la figura 2, los individuos que se encuentran alfabetizados financieramente (índice mayor o igual a 0,7), corresponden al 30% de la muestra, según el índice general. Sin embargo, existen diferencias importantes entre dimensiones. Es así como en comportamiento el 45% logra la alfabetización, y en materia de conocimientos económico-financieros la cifra disminuye a 16% de la muestra. Este orden de alcance de las dimensiones de alfabetización se mantiene al interior de cada ciudad, aunque con cifras diferentes.

Figura 2

Personas alfabetizadas financieramente, según ciudad (%).

Fuente: Elaboración propia.

4.2 Índice de comportamiento financiero

El índice de comportamiento financiero contempla aquellas conductas que los entrevistados manifiestan tener en relación con planificar el uso del dinero, fijarse metas, controlar los desembolsos, ahorrar o tomar resguardos ante urgencias económicas, comprar según disponibilidad de recursos y pagar oportunamente las cuentas. Las respuestas obtenidas indican que las principales debilidades en esta materia, se centran en la disposición al ahorro, pago oportuno de cuentas, endeudamiento más allá de lo que se puede pagar y el escaso uso de presupuestos como herramienta de planificación y control.

Al segmentar la muestra en función de algunas variables socioeconómicas (Ver Figura 3), los índices de esta dimensión fluctúan en un rango acotado, entre 0,647 en individuos con ingresos mayores o igual que la media y 0,619 en personas con ingreso menor que el promedio. Esta variable logra tener un impacto mayor en aquellas personas de la ciudad de Castro, constituyendo este el único segmento con un índice superior a 0,7; vale decir, en términos promedios se encuentran alfabetizadas financieramente, en función del criterio adoptado.

Considerando una perspectiva de género, se puede observar que los hombres registran un índice 2,8% superior a las mujeres. Solo en la ciudad de Castro se manifiesta lo contrario, pues las mujeres figuran con un índice de 0,63 y los hombres de 0,58. Sin embargo, llama la atención que en aquellas personas alfabetizadas financieramente, vale decir con índice igual o superior a 0,7, el 54% son mujeres. Solo Puerto Montt tiene una mayor proporción de hombres alfabetizados respecto del total.

Las personas con edad mayor a 28 años (promedio) alcanzan un índice levemente superior a aquellos con menos años, pero en Puerto Montt y Castro sucede lo contrario.

Los jefes de hogar obtienen índices de alfabetización levemente mayores a las personas que no tienen esta calidad en cada ciudad. Sin embargo, entre los que se consideran alfabetizados, el ser o no jefe de hogar no tiene relevancia.

Figura 3

Índice de comportamiento financiero, según diferentes variables.

Fuente: Elaboración propia.

Territorialmente, se observa que la capital regional logra un mayor nivel de alfabetización en esta dimensión, seguida de Osorno y luego Castro, aunque en determinados segmentos estas últimas ciudades muestran mejores cifras, pero no excediendo 0,09 puntos.

4.3 Índice de conocimientos económico-financieros

En materia de conocimientos económico-financieros, los índices alcanzados (Ver Figura 4) son menores al índice general y respecto de las otras dimensiones, tanto en la región como en cada ciudad investigada. Los mayores conocimientos en la materia se observan en los hombres, en personas con edad igual o superior al promedio, ingreso mayor o igual al promedio y siendo jefes de hogar, así como también en la ciudad de Puerto Montt. Sin embargo, aun así son insuficientes para indicar que cuentan con los conocimientos necesarios para un adecuado nivel de alfabetización.

Considerando las preguntas básicas de alfabetismo financiero semejantes a las planteadas por Lusardi y Mitchell (2014), se puede señalar que el 64% de los estudiantes entrevistados responden correctamente la pregunta sobre tasa de interés, un 24,3% responde correctamente dos preguntas (tasa de interés y diversificación de la inversión) y solo el 14,5% responde correctamente las tres preguntas (se suma a las anteriores la pregunta por la relación riesgo-rentabilidad). Si bien estas cifras representan una mejoría respecto de lo planteado por Álvarez y Ruiz Tagle (2016), según quienes responder correctamente tres preguntas básicas, solo lo puede hacer un 6,2% y dos preguntas el 26,2% de los individuos, de acuerdo al módulo de preguntas estándar de alfabetismo financiero de la Encuesta de Ocupación y Desocupación de la Universidad de Chile para la ciudad de Santiago, los resultados de todas formas son preocupantes.

Figura 4

Índices de conocimientos económicos-financieros, según diferentes variables.

Fuente: Elaboración propia.

4.4 Índice de conocimientos de productos y servicios financieros

En relación con estos conocimientos, los niveles alcanzados (Ver Figura 5) son mayores a las dimensiones anteriores, identificándose segmentos alfabetizados en personas de edad mayor o igual a 28 años (0,703) y aquellos con ingreso mayor al promedio (0,715). En el caso particular de Puerto Montt, se trata de la única ciudad con segmentos alfabetizados: hombres (0,722), personas mayores o iguales a la edad promedio (0,725), con ingreso promedio mayor o igual al promedio (0,744) y con rol de jefe de hogar (0,702).

Figura 5

Índices de conocimientos de productos y/o servicios financieros, según diferentes variables.

Fuente: Elaboración propia.

En función del número de respuestas correctas por pregunta efectuada, se puede señalar que los mayores conocimientos se identifican principalmente en operatoria de tarjetas de crédito, lo que puede explicarse por el masivo uso de estos productos, especialmente ofertadas por empresas del retail financiero. Las mayores debilidades, se sitúan en la función que cumplen las empresas de fondos mutuos y en temas básicos relativos a los fondos de pensiones.

4.5 Factores explicativos de la alfabetización financiera

Como ya se ha señalado, se modela la alfabetización financiera usando como variable dependiente el índice de alfabetización calculado para cada encuestado y como variables explicativas: sexo, edad, carrera, ciudad donde estudia, ingreso mensual y jefatura de hogar, todas las anteriores cruzadas con sexo. De dicha estimación se obtiene, además, que las únicas variables de interacción que aportan información al modelo son aquellas que vinculan el territorio de estudio con el sexo del estudiante. Además, se observó que la variable ingreso impactaba positivamente y de forma significativa en la alfabetización.

Este modelo aparentemente óptimo es homoscedástico (valor p del test de White = 0.9) y no posee problemas de colinealidad (el mayor factor de inflación de la varianza fue de 1,67). Sin embargo, mediante el contraste de Hausman, se comprueba endogeneidad entre la variable de alfabetización y el ingreso. De esta forma, existiría un problema de inconsistencia y, por lo tanto, los estimadores serían sesgados.

En definitiva, se estima mediante un modelo lineal en 2 etapas, usando como instrumentos las variables jefe de hogar y edad al cuadrado (asumiendo que la edad es un proxy de experiencia). Los resultados, que se detallan en el cuadro 2, señalan que las estimaciones en este caso son consistentes (test de Hausman) y que los instrumentos utilizados son válidos (contraste de Sarga).

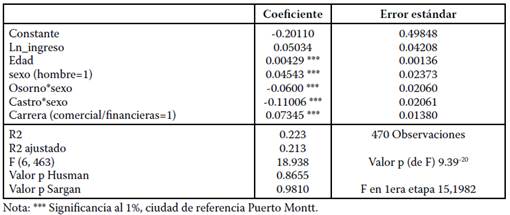

A diferencia del modelo de MCO tradicional, en este caso, el nivel de ingreso no es significativo. Los resultados indican que el índice de alfabetización de estudiantes trabajadores es mayor si son varones, de más años de edad y estudian una carrera ligada al área de la administración.

En relación con el sexo, los resultados obtenidos están en sintonía con diversos estudios, como es el caso Lusardi y Mitchell (2016, p. 318), que muestran la importante diferencia entre hombres y mujeres, indicando que un mayor porcentaje de hombres responde correctamente tres preguntas de alfabetización financiera en cada país consultado y un mayor porcentaje de mujeres responde no saber la respuesta. Agregan: “Ya que las diferencias por sexo son tan persistente y generalizadas, entre países y encuestas, muchos investigadores han buscado explicarla”, pero el debate aún está en curso. Otros estudios, tales como, Fonseca, Mullen, Zamarro y Zissimopoulos (2012), Atkinson y Messy (2013), Mottola (2013), Álvarez y Ruiz Tagle (2016), SBIF-CAF (2016) y Cea et al. (2017), reconocen en sus análisis diferencias entre hombres y mujeres. Cabe agregar que Denegri y Palavecinos (2003), en un estudio a una muestra de la ciudad de Temuco, manifiesta que “los hombres, en su mayoría […] tienden a lograr mayores niveles de alfabetización económica en cuanto a comprensión de la complejidad que tiene la función del dinero en nuestra sociedad […]” (p. 86).

No obstante, la alfabetización es distinta entre territorios, se aprecia (tabla 3) que estudiar en territorios distintos a la ciudad capital regional tiene un impacto negativo incluso en los hombres, el índice de alfabetización se reduce en Osorno en 0.06 puntos, y en Castro en 0.11 puntos. Si bien no se cuenta con información del lugar de residencia de los estudiantes, este es un buen proxy de ello, lo que podría explicar esta diferencia. En una ciudad capital regional existen mayor actividad financiera y oportunidades de estudio en esta materia. La evidencia empírica al respecto, compara países y continentes, pero no ciudades, por lo que no puede tomarse como referente.

Por otro lado, la edad tiene una relación positiva con la alfabetización. Esto es concordante con estudios de García et al. (2015) en Colombia y Lusardi y Mitchell (2011) en Estados Unidos. Sin embargo, Álvarez y Ruiz Tagle (2016) identifican en Chile, que la alfabetización es menor en jóvenes y adultos mayores, lo que no es comparable con los resultados del presente estudio, ya que la edad de la muestra es acotada entre 18 y 52 años, siendo el 67% de ellos menores de 30 años y solo el 6,8% mayor o igual a 41 años.

El hecho de que los estudiantes que cursan carreras del área de la administración presenten mayor nivel de alfabetización es un resultado esperable por las temáticas propias de esas carreras. Sin embargo, el nivel alcanzado no permite afirmar que están efectivamente alfabetizados.

Finalmente, la doble causalidad entre el índice de alfabetización y el ingreso de los estudiantes indican la importancia de la alfabetización financiera en un mayor bienestar de los estudiantes de educación técnico profesional que además trabajan.

5. Conclusiones

Los resultados indican bajos niveles de alfabetización financiera en las personas que estudian una carrera técnica de nivel superior y que, a su vez, forman parte del mercado laboral, disponiendo de ingresos y participando del mercado financiero a través del uso de medios de pagos y cuentas bancarias. Más aún, la mayor debilidad se centra en conceptos básicos de economía financiera, materia que se espera que todo consumidor partícipe del mercado financiero debiera conocer para tener una relación saludable con el sistema.

Si bien esta investigación se realiza en un territorio acotado del país y se aplica a un determinado segmento de la población, el bajo nivel de alfabetización observado está en concordancia con investigaciones nacionales e internacionales1. En el primer caso, Álvarez y RuizTagle (2016) señalan que los niveles de alfabetización financiera son relativamente bajos en los hogares chilenos, en comparación con varias economías del mundo. En el mismo sentido, SBIF-CAF (2016) plantean que Chile está en un rango medio entre los países que han aplicado la encuesta, pero en primera posición entre los países andinos. La presente investigación genera evidencia de que la población estudiada en la región de Los Lagos refleja un problema o carencia global: la baja alfabetización financiera, aunque pueden existir diferencias en cuanto a las magnitudes de indicadores o brechas en aspectos más específicos.

Ser hombre constituye una condición significativa para tener un mayor nivel de alfabetización financiera en los estudiantes de nivel técnico superior que trabajan, situación que se evidencia aun cuando, en este caso, existe igualdad en el nivel educacional (terciaria) de hombre y mujeres. Esto permite pensar que los avances que pudiesen tener las mujeres en las últimas décadas en educación y participación de la fuerza laboral no han sido los suficientes para alcanzar niveles evidenciados por los hombres en esta materia, persistiendo la brecha de género.

Dado lo anterior, cabe preguntarse si se trata de un tema cultural que considera al hombre proveedor o tomador de decisiones en materias económicas o la percepción subjetiva de que la mujer no se interesa o no entiende estos temas, o si es la desigualdad de los ingresos un factor que mantiene las diferencias de alfabetización financiera entre hombres y mujeres.

El ingreso percibido por las personas es también una variable importante que explica el nivel de alfabetización, aunque existe bidireccionalidad: a mayor nivel de ingreso en las personas, mayor nivel de conocimientos económico-financieros, resultado que es compartido por diferentes estudios que incorporan esta variable en el análisis. En la muestra considerada, las mujeres tienen un ingreso promedio menor en un 29% respecto de los hombres, lo que lleva a conjeturar que dicha variable pudiese explicar la menor alfabetización observada en esta investigación.

Estudiar en una u otra ciudad de la región también arroja diferencias significativas en el nivel de alfabetización financiera. Quienes estudian en Puerto Montt obtienen mejores indicadores en términos globales y en cada dimensión, lo que pudiese explicarse por la mayor actividad económica que concentra dicha ciudad, siendo capital regional y/o por los mayores ingresos que se perciben en ella.

Igualmente, la edad es un factor relevante en el segmento estudiando, en que el 64% de los entrevistados tiene menos de 30 años y el 77% menos de 34 años. Los resultados son coherentes con Lusardi y Wallace (2013) y Lusardi y Mitchel (2016), quienes relacionan a los jóvenes (menores de 30 años) con niveles bajos de alfabetización financiera, tanto en Estados Unidos como en otros países. En Chile, SBIF-CAF (2016) y Cea et al. (2017) identifican a los menores de 30 y 34 años, respectivamente, con menor alfabetización financiera, siendo uno de los grupos más vulnerables de la población.

La baja alfabetización financiera es una temática de la que debemos ocuparnos en forma urgente por el impacto en la toma de decisiones de quienes participan en un mercado financiero cada vez más complejo. Los resultados obtenidos muestran que los estudiantes de nivel técnico profesional no son la excepción, por lo que es necesario intervenir en este segmento de la población para lograr competencias en el manejo del dinero y el conocimiento de productos y servicios financieros y sus entidades.

Las materias de educación financiera están ausentes o son insuficientes en la educación formal del país, pero indiscutiblemente son necesarias para el bienestar de las personas, particularmente cuando el endeudamiento llega a récord históricos (74,9% del ingreso disponible, según el Banco Central, 2019) y la morosidad de los hogares crece (al segundo trimestre de 2019, el 34,4% de los chilenos mayores de 18 años registra deuda morosa, según estudio de la Universidad San Sebastián).

Las diferentes casas de estudios de educación técnica superior debieran dar respuesta a esta carencia o necesidad, transformándose en agentes activos y comprometidos con el aprendizaje en materias financieras personales del estudiantado, poniendo a disposición programas que proporcionen conocimientos y herramientas que permitan a las personas generar prácticas que contribuyan a mejorar sus condiciones de vida. Esto se puede materializar incorporando dicha temática en los currículos de sus programas, entendiéndola como parte de la formación integral de las personas. A su vez, es necesario que las personas o estudiantes tomen conciencia de dicha necesidad y se interesen en aumentar sus competencias para participar en el sistema financiero.

Lo anterior es particularmente necesario, dado que en Chile los avances en la incorporación de estas materias han sido lentos. Si bien existe una Estrategia Nacional de Educación Financiera y se incorporó en la Ley General de Educación N°20.370, el desarrollo de conocimientos, habilidades y actitudes en materia financiera básica, su implementación está en fase piloto y su ejecución aún no es una realidad; lo que hace que sigan existiendo generaciones sin formación financiera.

Cabe agregar además, que los programas de intervención en este ámbito debieran focalizarse en segmentos específicos para generar un mayor impacto. Es así como debieran considerar a la mujer como una prioridad para reducir las brechas de género existentes, sabiendo, además, que frecuentemente llevan la economía familiar y a las personas con menores niveles de ingreso o que habitan en zonas de menor concentración de actividades económicas.

Agradecimientos

Se agradece el apoyo y financiamiento del proyecto interno número R19/16 (2016-2017) “Alfabetización e inclusión financiera: el caso de estudiantes- trabajadores de las ciudades de Castro, Puerto Montt y Osorno”, de la Universidad de Los Lagos.

Referencias

Álvarez, R., y Ruiz Tagle, J. (2016). Alfabetismo Financiero, Endeudamiento y Morosidad de los Hogares en Chile. Serie de documentos de trabajo. Departamento de Economía Universidad de Chile. Recuperado de http://repositorio.uchile.cl/bitstream/handle/2250/140521/ Alfabetismo-Financiero.pdf?sequence=1&isAllowed=y.

Atkinson, A., Mckay, S., Kempson, E., y Collard, S. (2006). Levels of Financial Capability in the UK: Results of a baseline survey. United Kingdom: Financial Services Authority. Recuperado de http://www.pfrc.bris.ac.uk/publications/Reports/Fincap_baseline_results_06. pdf.

Atkinson, A., y Messy, F. (2012). Measuring Financial Literacy: Results of the OECD International Network on Financial Education (INFE), Pilot Study. Working Papers on Finance, Insurance and Private Pensions, (15). Recuperado de https://www.oecd-ilibrary.org/docserver/5k9csfs90fr4-en.pdf?expires=1586383156&id=id&accname=guest&checksum=E64C61C024277A8DBF655611149C93ED.

Atkinson, A., y Messy, F. (2013). La Promoción de la Inclusión Financiera a través de la Educación Financiera. OCDE/INFE Evidencias, Políticas y Prácticas, (34). Doi: 10.1787/5k3xz6m88smp-en.

Banco Central de Chile (2019). Cuentas Nacionales de Chile 2013-2019. Recuperado de https://si3.bcentral.cl/estadisticas/Principal1/Informes/AnuarioCCNN/pdf/ANUARIO_ CCNN_2019.pdf.

Bravo, D., Vásquez, J., Behrman, J., Mitchell, O., y Todd, P. (2008). Encuesta de protección social, 2006: presentación general y principales resultados. Santiago de Chile. Recuperado de https://www.researchgate.net/publication/46435642_Encuesta_de_proteccion_social_2006_Presentacion_general_y_principales_resultados.

Bucher-Koenen, T., y Lusardi, A. (2011). Financial Literacy and Retirement Planning in Germany. Journal of Pension Economics and Finance, 10(4), 565-584. Recuperado de https:// www.nber.org/papers/w17110.pdf.

Cano, C., Esguerra, M., García, N., Rueda, L., y Velasco, A. (2013). Acceso a Servicios financieros en Colombia. Borradores de Economía No. 776. Banco de la República. Recuperado de https://www.banrep.gov.co/sites/default/files/publicaciones/archivos/be_776.pdf.

Cea, M., Sandoval, D., y Strello, A. (2017). Estudio de Alfabetización Financiera y Comportamiento Financiero en Chile. Análisis comprensivo del impacto de la educación financiera. Centro de Políticas Públicas de la Pontificia Universidad Católica de Chile. Recuperado de https://politicaspublicas.uc.cl/wp-content//uploads/2018/01/Informe_Ecuesta-Ed.Financiera_2017_CORTO_V4.pdf.

Cole, S., Sampson, T., y Zia, B. (2009). Financial Literacy, Financial Decisions, and the Demand for Financial Services: Evidence from India and Indonesia. Working paper, 09-117. Recuperado de http://www1.worldbank.org/prem/poverty/ie/dime_papers/1107.pdf.

Denegri, M., y Palavecinos, M. (2003). Género y Alfabetización Económica: ¿Oportunidades de desarrollo o nuevos caminos para la discriminación? Psicología desde el Caribe, (12), 76-97. Recuperado de https://www.researchgate.net/publication/28177724_Genero_y_ alfabetizacion_economica_oportunidades_de_desarrollo_o_Nuevos_caminos_para_la_ discriminacion.

Fonseca, R., Mullen, K., Zamarro, G., y Zissimopoulos, J. (2012). What Explains the Gender Gap in Financial Literacy? The Role of Household Decision Making. Journal of Consumer Affairs, 46(1), 90-106. Recuperado de https://www.ncbi.nlm.nih.gov/pmc/articles/ PMC3462438/pdf/nihms403728.pdf.

Gambrell, D. (2003). Federal Deposit Insurance Corporation. Educación financiera en un ámbito bancario dinámico. Recuperado de http://www.fdic.gov/consumers/consumer/moneysmartsp/pubs/110503fyi.html.

García, N., Grifoni, A., López, J., y Mejía, M. (2013). La educación financiera en América Latina y el Caribe. Situación actual y perspectivas. Serie Políticas Públicas y Transformación Productiva (12). Recuperado de https://www.oecd.org/daf/fin/financial-education/ oecd_caf_financial_education_latin_americaes.pdf.

García, N., Acosta, F., y Rueda, J. (2015). Determinantes de la alfabetización financiera de la población bogotana bancarizada. Revista del Banco de la República, 88(1054). Recuperado de https://publicaciones.banrepcultural.org/index.php/banrep/article/view/8198.

Gempp, R., Denegri, M., Caripan, N., Catalán, V., Hermosilla, S., y Caprile, C. (2007). Desarrollo del Test de Alfabetizacion Economica para Adultos TAE-A-25. Revista Interamericana de psicologia/Interamerican Journal of psychology, 41(3). Recuperado de https:// www.researchgate.net/publication/26604728_Desarrollo_del_Test_de_Alfabetizacion_ Economica_para_Adultos_TAE-A-25.

Gobierno de Chile (2017). Estrategia Nacional de Educación Financiera. Recuperado de https://bibliotecadigital.mineduc.cl/bitstream/handle/20.500.12365/2167/mono-991.pdf?sequence=1&isAllowed=y.

Hastings, T., y Tejeda-Ashton, L. (2008). Financial Literacy, Information, and Demand Elasticity: Survey and Experimental Evidence from Mexico. Working paper, (14538). Recuperado de https://www.researchgate.net/publication/23637093_Financial_Literacy_Information_and_Demand_Elasticity_Survey_and_Experimental_Evidence_from_Mexico.

Lusardi, A. (2008). The role of financial literacy, information, and financial education programs. Working Paper (13824). Recuperado de http://www.nber.org/papers/w13824.

Lusardi, A., y Tufano, P. (2009). Debt literacy, financial experiences, and overindebtedness. Recuperado de https://www.nber.org/papers/w14808.

Lusardi, A., y Mitchell, O. (2011). Financial Literacy Around the World: An Ovierview. Journal of Pension Economics and Finance, 10(4), 497-508. Recuperado de https://www.nber. org/papers/w17107.pdf.

Lusardi, A., y Mitchell, O. (2014). The economic importance of financial literacy: Theory and evidence. Journal of Economic Literature, 52(1), 5-44. Recuperado de https://www. aeaweb.org/articles?id=10.1257/jel.52.1.5.

Lusardi, A., y Wallace, D. (2013). Financial literacy and quantitative reasoning in the high school and college classroom. Numeracy, 6(2). Recuperado de https://scholarcommons. usf.edu/cgi/viewcontent.cgi?article=1144&context=numeracy.

Lusardi, A., y Mitchell, O. (Julio-septiembre 2016). La importancia económica de la Alfabetización financiera: teorías y pruebas. Boletín CEMLA. Recuperado de https://www.cemla. org/PDF/boletin/PUB_BOL_LXII-04.pdf.

Lyons, A., y Neelakantan, U. (2008). Potential and Pitfalls of Applying Theory to the Practice of Financial Education. Journal of Consumer Affairs, 42(1), 106-112. Recuperado de http:// citeseerx.ist.psu.edu/viewdoc/download?doi=10.1.1.564.9310&rep=rep1&type=pdf.

Montaña, V., y Ferrada, L. (2016). Disparidades regionales de la bancarización en chile. Período 2001-2012. Economía Chilena, 19(3). Recuperado de https://si2.bcentral.cl/public/ pdf/revista-economia/2016/dic/rec19n3_dic2016_p68_88.pdf.

Morales, T. (2010). Mejores Prácticas de Educación Financiera Aplicadas a Productos de Crédito en el Mercado Chileno. Memoria de Titulación Universidad de Chile. Recuperado de http://repositorio.uchile.cl/handle/2250/103928?show=full.

Mottola, G. (2013). In Our Best Interest: Women, Financial Literacy, and Credit Card Behavior. Scholar Commons, 6(2). Doi: http://dx.doi.org/10.5038/1936-4660.6.2.4.

OCDE (2005). Improving Financial Literacy: Analysis of Issues and Policies. París y Washington, D. C. OECD Publishing. Doi: 10.1787/9789264012578-en. Recuperado de http:// www.oecd.org/finance/financialeducation/improvingfinancialliteracyanalysisofissuesandpolicies.htm.

Prialé, G., Yamada, G., Viladegut, H., Marin, I., y Thieroldt, R. (2011). Encuesta de Cultura Financiera del Perú. Superintendencia de Banca, Seguros y AFP. Recuperado de https:// es.scribd.com/doc/78560752/Primera-Encuesta-de-Cultura-Financiera-Peru-2011-ENFIN-2011.

Salinas, J. (2012). Protección al Consumidor Financiero: Educación Financiera y Aportes desde la Economía Conductual como Complementos al Modelo Clásico de Regulación. Seminario de Titulación Universidad de Chile. Recuperado de http://repositorio.uchile.cl/handle/2250/108136.

Superintendencia de Bancos e Instituciones Financiera (SBIF) y Banco de Desarrollo de América Latina (CAF) (2016). Encuesta de medición de capacidades financieras en los países andinos. Recuperado de http://genero.sbif.cl/pdf/encuesta_de_medicion_de_capacidades_financieras_en_los_paises_andinos_Chile_2016.pdf.

Wooldridge, J. (2011). Introducción a la econometría. Un enfoque moderno. México Cengage Learning.

Notas

Notas de autor

*Correspondencia: Virginia Montaña. Correo electrónico: vmontana@ulagos.cl.