La cantidad de información de las empresas: Bolsa de Madrid y del Eurostoxx50

La cantidad de información de las empresas: Bolsa de Madrid y del Eurostoxx50

Actualidad Contable Faces, vol. 22, núm. 38, pp. 5-24, 2019

Universidad de los Andes

Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-CompartirIgual 3.0 Internacional.

Recepción: 15/10/17

Aprobación: 11/03/18

Resumen: Esta investigación tuvo como propósito analizar la cantidad de información de las empresas a través de las cuentas anuales y los informes de auditoría, a fin de evaluar si la misma, es suficiente para satisfacer las necesidades de los usuarios de la contabilidad. Este estudio se fundamentó en los informes de auditoría, las cuentas anuales de las empresas de la Bolsa de Madrid y del Eurostoxx50 (2004-2007) y, sus páginas de Internet. Además, se aplicaron técnicas estadísticas a fin de contrastar las hipótesis establecidas. Se ha comprobado que las cuentas anuales y los informes de auditoría, presentan información suficiente de las empresas para satisfacer las necesidades de los usuarios. Se sugiere a los entes reguladores en materia contable ampliar las exigencias sobre la difusión de información obligatoria, para obtener mayor transparencia de los datos difundidos; asimismo, en relación con las empresas se sugiere mayor iniciativa en la difusión de información voluntaria.

Palabras clave: Cantidad de información, informes de auditoría, páginas de Internet, análisis factorial, Kruskal-wallis, usuarios de la contabilidad.

Abstract: The purpose of this research was to analyze the amount of company`s information through the annual accounts and audit reports, in order to assess whether it is enought to meet the needs of users of accounting. This study was based on the audit reports and the annual accounts of the companies of the Madrid Stock Exchange and Eurostoxx50 (2004-2007). In addition, the statistical techniques were applied in order to test the established hypotheses. It has been proven that the annual accounts and the audit reports present sufficient information of the companies to satisfy the needs of the users. It is suggested that regulators in accounting matters expand the requirements on the dissemination of mandatory information, to obtain greater transparency of the data disseminated; Also, in relation to companies, more initiatives in the dissemination of voluntary information.

Keywords: Quantity of information, audit reports, factor analysis, kruskalwallis, accounting users.

1. Introducción

La cantidad de información difundida por las empresas es un factor esencial que influye en el complejo proceso de toma de decisiones de los distintos usuarios de la contabilidad. Con el fin de que los usuarios tomen decisiones racionales, es necesario que las empresas presenten sus cuentas anuales, para facilitar datos precisos de las operaciones de la entidad cumpliendo con las exigencias legales respectivas.

En este sentido, uno de los medios que recoge ciertos datos de las empresas es el informe de auditoría; en él, se expone la opinión del auditor en relación con el cumplimiento de las normas establecidas por la legislación mercantil para la publicación de las cuentas anuales de las sociedades. Más concretamente la cantidad de información contenida en los informes de auditoría puede afectar entre en algunos casos, la percepción de los usuarios de la contabilidad sobre el desarrollo de las operaciones de la empresa, una vez conocida la opinión del auditor (Robinson, 2008) y las empresas que realizan la auditoría (Jun et al., 2009, p. 40); mientras en otros casos, puede determinar las decisiones de invertir en la empresa (Ghicas et al., 2008).

Es preciso matizar, que otro medio de información del que disponen los usuarios son las páginas de Internet de las empresas. El desarrollo alcanzado por los mercados de capitales ha llevado a que los usuarios de la contabilidad demanden más información para satisfacer sus necesidades; de ahí que las empresas hayan optado por ampliar la difusión de sus operaciones a través de sus páginas de Internet, en las que se pone de manifiesto la información obligatoria y voluntaria, tanto financiera como no financiera. De esta manera, se observó que la evolución de la difusión contable a través de la Internet en la última década, se ha incrementado en todas partes del mundo, tanto por la presencia de las empresas en la red, como por la información proporcionada por éstas (Seetharaman et al., 2005).

El problema para los usuarios de la información contable surge cuando la cantidad de información de las empresas no es suficiente y existen inconvenientes en el acceso a la información. Efectuadas estas consideraciones, el presente trabajo tiene como objeto analizar la cantidad de información de las empresas a través de las cuentas anuales, los informes de auditoría y las páginas de Internet, a fin de evaluar si es suficiente para satisfacer las necesidades de los usuarios de la contabilidad.

A tal fin, el estudio comprendió inicialmente el análisis de los informes de auditoría y las cuentas anuales de las empresas de la Bolsa de Madrid y del Eurostoxx50, durante el periodo 2004-2007. Para abordar el estudio se valió de la contrastación empírica de algunas variables seleccionadas para determinar los factores que pueden influir en los datos revelados.

2. Antecedentes y predicciones empíricas

2.1. La revelación de información obligatoria de las empresas

La elaboración y presentación de las cuentas anuales se encuentra regulada tanto en España como en otros países de la Unión Europea, por un cuerpo de normas tipificadas en los respectivos Códigos de Comercios, Leyes de las Sociedades Anónimas o en los mismos Planes Generales de Contabilidad, entre otros. Además, es necesario recalcar la importancia significativa que ha tenido el proceso de armonización contable al unificar los criterios para la elaboración de las cuentas anuales, de tal manera que las cuentas de las empresas reflejen su esencia económica y una imagen fiel de la situación financiera. Así, las cuentas anuales las comprenderán el balance, las cuentas de pérdidas y ganancias, el estado de cambios en el patrimonio neto, el estado de flujo de efectivo y la memoria.

En este sentido, algunos de los estudios desarrollados lo llevaron a cabo el Instituto Americano de Contadores Públicos Certificados (AICPA), a través de Jenkins Committee (1994), realizando una serie de recomendaciones relacionadas con un nuevo modelo de la información útil para los inversores. En otro trabajo de FASB (2000), reconoce que a través de la Internet se ha ampliado la cantidad de información divulgada a un bajo costo y disponible a un mayor número de inversores. Asimismo, Eslava et at (2017) plantean que la información de las organizaciones viene a jugar un papel esencial dentro del control de las actividades que esta lleva a cabo. Por tanto, son los informes los máximos exponentes de la situación económica – financiera de las empresas que, por principio contable, deben ser veraces y útiles para todos los usuarios

Ahora bien, el FASB (2001) reveló algunas guías a las empresas sobre como difundir la información a los inversores. Por su parte, Lymer et al. (1999), determinaron algunas normas que deben seguirse para publicar la información en Internet, con el fin de proporcionar datos más transparentes y disponibles para su análisis. De esta manera, se encontraron otras aportaciones que han enfatizado las ventajas en el uso de Internet para la divulgación de información [(Spaul, 1997); (ICAEW, 1998); (CICA, 1999) y (Cap Gemini Ernst & Young, 2006)].

2.2. La revelación de información voluntaria de las empresas

Los medios utilizados para divulgar la información han mejorado hasta tal punto que permiten que fluyan una gran cantidad de datos, tanto financieros como no financieros, al alcance de una generalidad de usuarios. Entre estos medios se puede distinguir las páginas de Internet de las empresas, que por sus características ofrecen una cantidad de datos destinados a una multiplicidad de grupos con intereses diversos.

Las investigaciones relacionadas con la cantidad de información suministrada por las empresas han sido abordadas en numerosas investigaciones que buscaban determinar factores propios de las empresas y de la información revelada. Cerf (1961) desarrolló uno de los primeros trabajos empíricos sobre información voluntaria, determinando una relación positiva entre ésta y el tamaño de la empresa; a este trabajo le siguieron otros documentos [(Singhvi y Desai, 1971); (Chandra, 1974); (Buzby, 1974); (Firth, 1979); (Penman, 1980); (Meek y Gray, 1989)]. También, el examen de la revelación de información voluntaria se ha realizado mediante la construcción de índices de divulgación de información, desarrollándose para ello índices ponderados (Lang y Lundholm, 1993) o índices no ponderados (Street y Bryant, 2000).

Ahora bien, en la bibliografía empírica se ha asociado los niveles de revelación de información con algunas variables, entre las que se distinguen: a) tamaño de la empresa (Agca y Önder, 2007); b) tiempo de la compañía (Cazavan-Jeny y Jeanjean, 2007); c) tamaño de las empresas auditoras (Stephen, 2005); d) opinión del auditor (Stephen, 1998); e) mercado de cotización bursátil (Dedman et al., 2008); f) afiliación internacional (Webb et al., 2008); g) diversificación de las operaciones en el exterior (Webb et al., 2008); h) aspectos culturales de los países donde operan las empresas (Kumar et al., 2008); i) relaciones con los empleados (Webb et al., 2008); j) gobierno corporativo (Hoitash et al., 2009); k) estructura del accionariado (Wang et al.; 2008); l) ganancias de la empresa (Hussainey y Walker, 2009); m) liquidez de la empresa (Stephen, 2005); n) rentabilidad de la empresa (Banghoj y Plenborg, 2008), y ñ) endeudamiento (Wynn, 2008).

2.3. Planteamiento de las hipótesis

2.3.1. Hipótesis para evaluar la cantidad de información de las empresas a través de las cuentas anuales y los informes de auditoría

Un primer aspecto que, a considerar en cuanto la cantidad de información de las empresas, está relacionado con la elaboración y presentación de las cuentas anuales. En este sentido, se tiene que las empresas están obligadas a preparar los informes contables según lo establecido por la normativa mercantil, con el fin de publicar los resultados de sus operaciones económico-financieras; además, estos informes han de ser examinados por los auditores con el fin de emitir una opinión sobre los mismos (Farrugia y Baldacchino, 2005).

Asimismo, se debe subrayar que la adopción de una normativa contable internacional, ha jugado un papel fundamental en cuanto a la elaboración de otros informes de obligatoriedad para las empresas que cotizan en el mercado de valores. Debe quedar claro que en la medida en que las empresas presenten sus cuentas anuales, los usuarios de la contabilidad podrán disponer de unas fuentes de información valiosa para juzgar sus operaciones.

Por lo tanto, dado estas circunstancias, con el fin de evaluar la cantidad de información de las empresas desde la perspectiva de sus de informes económico-financieros, y verificar su relación con los sectores productivos, se formulan la siguiente hipótesis:

H1: la cantidad de informes económico-financieros está relacionada con el sector productivo al que pertenece la empresa.

Otro punto que se debe abordar para evaluar la cantidad de información de las empresas, está relacionado con el informe de auditoría, el cual contiene la opinión del auditor y, es un medio de comunicación entre los auditores y los grupos de usuarios. Este informe presenta datos adicionales sobre las empresas, tal podría ser el caso de la identificación de los informes financieros auditados y el trabajo realizado por el auditor sobre las cuentas anuales, que supone una fuente de información a disposición de los grupos de usuarios.

En este sentido, se han encontrado ciertas investigaciones que han destacado la relación entre el informe de auditoría con la toma de decisiones de los inversores y la quiebra de las empresas. En cuanto a la toma de decisiones, Bessell et al. (2003) examinaron el contenido informativo de los informes de auditoría modificados/ calificados, determinando que las modificaciones no cambian las percepciones de riesgo por parte de los usuarios; este camino lo han seguido otros trabajos (Archambeault et al., 2008). Por otra parte, en cuanto a la quiebra de las empresas, Lennox (1999) y Geiger y K. Raghunandan (2001) demostraron que los informes no reflejaban datos suficientes de la probabilidad de una quiebra en las empresas.

Por otra parte, se puede observar que actualmente la auditoría de cuentas ofrece un marco de actuación homogéneo en la Unión Europea, con el objetivo de facilitar la transparencia de la información (Farrugia y Baldacchino, 2005 y Maingot, 2006); y por tanto, los informes manifiestan claramente que los estados contables proporcionan o no, la imagen fiel de acuerdo a los principios de contabilidad. Así, atendiendo a las evidencias empíricas expuestas, la siguiente hipótesis se explicita a continuación:

2.3.2. Hipótesis para evaluar el acceso a la cantidad de información de las empresas a través de la Comisión Nacional de Mercado de Valores

H2: la cantidad de información del informe de auditoría está relacionada con la firma de auditora.

Ahora se va ahondar sobre el tiempo que transcurre para la entrega de los informes de auditoría por parte de las empresas a la Comisión Nacional de Mercado de Valores, centrándonos en la importancia que tiene para los usuarios de la contabilidad disponer de los informes de auditoría y las cuentas anules auditadas a través de este organismo, y no ver reducido así su acceso a la cantidad de información de las empresas. En este caso, se quiere destacar la importancia de la oportunidad de la información, para que esté disponible en un tiempo adecuado y al momento que sea requerida por los distintos agentes.

Para los fines de nuestro argumento, diversos estudios empíricos han tratado las causas que producen los retrasos relacionados con la elaboración del informe de auditoría (Imam et al., 2001). En este sentido, Leventis y Caramanis (2005) hallaron que el tamaño de la compañía, los equipos de trabajo y el tipo de auditor son variables que están relacionadas con los retrasos de la auditoría. Asimismo, algunos estudios han enfatizado que el retraso en la auditoría es significativamente más alto cuando las empresas esperan recibir opiniones calificadas, pertenecen al sector de empresas industriales, existen deficientes controles internos y tienen gran cantidad de trabajo pendiente después de finalizado el año fiscal (Ettredge et al., 2006, 24). Este razonamiento, nos llevan a enunciar la siguiente hipótesis:

2.3.3. Hipótesis para medir la variación en la entrega del informe de auditoría y la relación con el sector productivo

H3: el tiempo de entrega del informe de auditoría a la Comisión Nacional de Mercado de Valores (CNMV) varía según el sector productivo al que pertenece la empresa.

3. Metodología del estudio empírico y descripción de la muestra

3.1. Diseño del estudio

En una fase previa, se han separado las cuentas anuales en dos grupos: Cuentas Anuales Individuales (CAI) y Cuentas Anuales Consolidadas (CAC), identificando la norma contable aplicada que bien podría estar relacionada con el plan general de contabilidad local de cada país o con las normas internacionales de información financiera. Por otra parte, se realizó una revisión de los informes de auditoría obteniendo de ellos algunos aspectos formales del mismo.

3.2.Técnicas empleadas en el análisis de los datos

En el desarrollo empírico para contrastar las hipótesis establecidas, se aplicaron los test de Chi cuadrado (x²) de Pearson y kruskal-wallis. El estadístico x² de Pearson es una prueba no paramétrica que permite medir si dos variables están relacionadas, o si por el contrario son independientes. En nuestro estudio las hipótesis se verifican considerando un nivel de significación de 5,00%. Por otra parte, el test de kruskal-wallis es una prueba no paramétrica que se utiliza para comparar las medias poblacionales cuando los datos no se distribuyen normalmente.

3.3.Descripción de la muestra

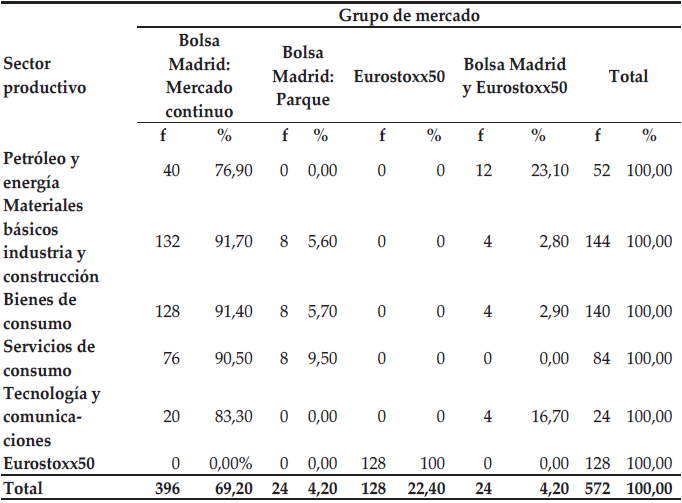

La población objeto del análisis está integrada por las empresas pertenecientes a la Bolsa de Madrid (Mercado Continuo y Parque) y el Eurostoxx50. En la determinación de la muestra se seleccionaron todos los sectores productivos excepto el sector financiero e inmobiliario, por ser este un sector que requiere un tratamiento especial para el análisis de la información y sometidos a una legislación contable específica. Cabe destacar que las empresas del Eurostoxx50 fueron analizadas sin ubicarlas en ningún sector productivo, tratándose como un sector adicional con el fin de lograr tener una idea general de su comportamiento. Por ello, la muestra se compone finalmente de 143 empresas: 111 de la Bolsa de Madrid y 32 del Eurostoxx50.

Con respecto a las cuentas anuales y los informes de auditoría, ambos grupos corresponden al periodo 2004-2007. En el cuadro 1 se presenta la distribución de ambos grupos de informes, ubicándolos por sectores productivos y de acuerdo al grupo de mercado al que pertenecen. Se puede observar que los sectores con las más altas frecuencias provienen de “materiales básicos, industria y construcción”, “bienes de consumo” y “Eurostoxx50”.

Elaboración propia

4. Análisis de los resultados de la cantidad de información de las empresas a través de las cuentas anuales y los informes de auditoría

4.1. Cantidad de informes económico-financieros y sectores productivos

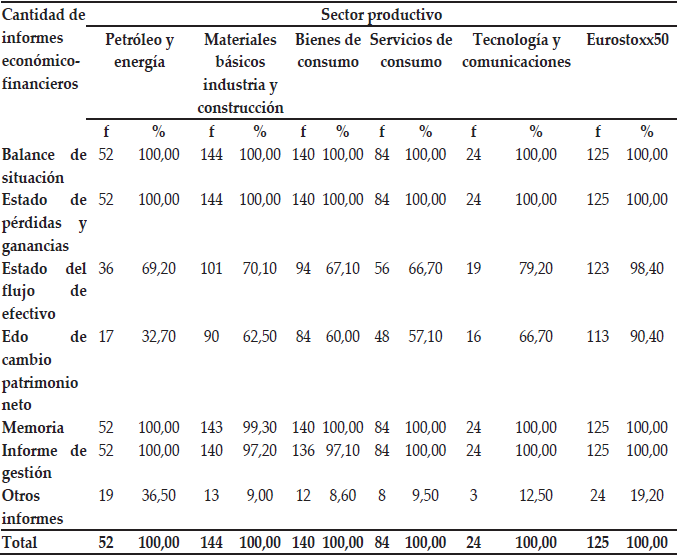

Con el fin de comprender la relación entre la cantidad de informes económico-financieros y los sectores productivos se consideró la H₁. Como se puede observar en el cuadro 2, los informes con mayor frecuencia en todos los sectores productivos corresponden al balance de situación, el estado de pérdidas y ganancias, la memoria y el informe de gestión.

Elaboración propia.

Si bien la información contable del año 2004 se preparaba con los planes de contabilidad general local de cada país, a partir del 2005 ya debían prepararse los informes de acuerdo a las Normas Internacionales de Información Financiera (NIIF). De esta manera, se pudo observar que el cambio de normativa contable con la adopción de las NIF, han traído beneficios en cuanto a la cantidad de información revelada por las empresas, de cara a satisfacer las necesidades de los usuarios. Esto se puede corroborar en la tendencia positiva en la elaboración de las cuentas anuales por parte de las empresas, en todos los sectores productivos analizados.

Tras llevar a cabo el contraste de Chi-cuadrado, con un nivel de significancia de 5,00%, se obtuvo un χ²=154,80 y p<0,05. Este resultado nos lleva a verificar la dependencia entre las variables, y, por lo tanto, a afirmar que la cantidad de información emitida por las empresas guarda relación con los sectores productivos al que pertenecen. Este resultado está muy ligado a los cambios en la normativa contable para fortalecer la transparencia informativa, de manera más notoria a partir del año 2005 con la preparación de dos nuevos informes legales como son el estado de flujo de efectivo y el estado de cambio en el patrimonio neto. Además, por las presiones informativas que debió suponer para las grandes empresas la preparación de los nuevos informes.

4.2 Cantidad de información del informe de auditoría y la firma auditora

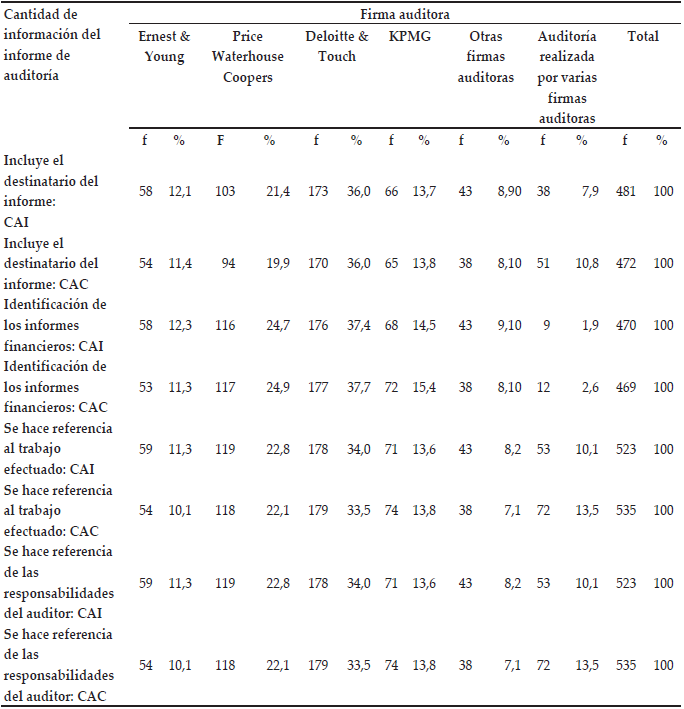

En el siguiente apartado se ha analizado la asociación entre la cantidad de información del informe de auditoría y las firmas auditoras. Para ello, se identificaron algunos aspectos formales del informe de auditoría. Atendiendo a los resultados contenidos en el cuadro 3, los datos relacionados con la “identificación de los informes financieros, CAC” y la “responsabilidad del auditor, CAC” tienen una presencia en 535 informes analizados. Si bien la presencia de las variables en los informes estudiados es favorable en todas las firmas, corresponde a “PriceWaterhouseCoopers” y “Deloitte & Touch” las más altas frecuencias.

Elaboración propia.

Del análisis de Chi cuadrado para la H₂ se desprende un χ²=790,87 y un valor de p=0,00, lo cual llevó a demostrar la dependencia entre las variables y, pone de manifiesto la asociación entre ellas. Las diferencias existentes en la revelación de las variables entre las firmas de auditoría analizadas, puede estar ligada al sistema legal existente del país donde se preparó el informe, lo que supone distintos niveles de exigencias.

5. Análisis de los resultados del acceso a la cantidad de información de las empresas a través de la Comisión Nacional de Mercado de Valores

Con respecto a la evaluación de la entrega del informe de auditoría de las empresas españolas a la Comisión Nacional de Mercado de Valores (CNMV), se realizó un registro de las fechas de elaboración del informe, y las fechas de entrega de éstos a la CNMV.

El objetivo de este análisis, es medir el tiempo que tardan en estar disponibles los informes a los usuarios de la contabilidad a través de la CNMV; asimismo, comprobar si la puntualidad en la entrega del informe es un posible factor que puede determinar la cantidad de información de las empresas. Habría que decir también que junto al informe del auditor, se encuentran anexos las cuentas anuales de las empresas, de ahí, que cuando se hace referencia a la cantidad de información de las empresas, se hace alusión a estas dos variables.

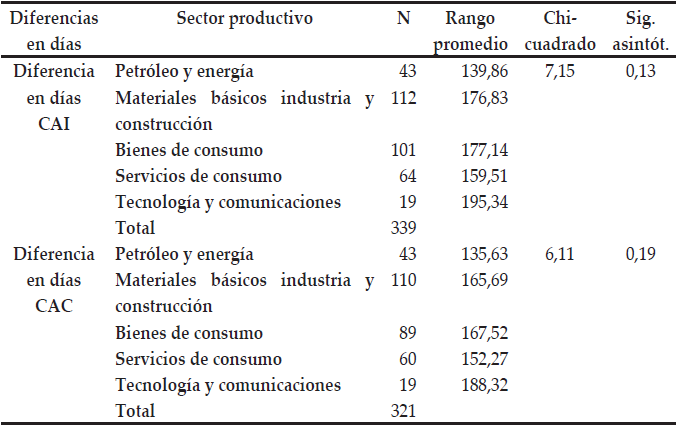

Al realizar el análisis descriptivo de las diferencias de días entre las variables identificadas, se evidencia la presencia de elevados valores de asimetría y curtosis, que permiten concluir que la distribución de los datos se aleja de la normalidad; por lo que se deben emplear técnicas no paramétricas para su análisis. De esta manera, se empleó el test de kruskal-wallis para contrastar la H₃, relacionada con las diferencias de medias poblacionales de los días de retrasos en la entrega de los informes.

En virtud de los resultados que se muestran en el cuadro 4, al nivel de significación de 5,00%, se acepta la hipótesis nula de igualdad de medias, y se verificó que no existen diferencias estadísticamente significativas en la variable días para la entrega de los informes en la CNMV, tanto en CAI (p=0,13) como en CAC (p=0,19); es decir, las diferencias en días de entrega de los informes no difieren entre los distintos grupos.

Asimismo, los resultados ponen de manifiesto que los informes están disponibles para los usuarios de la contabilidad en un tiempo mínimo de 135,63 días promedios (Sector Petróleo y Energía, CAC) y un máximo de 195,34 días promedios (Sector Tecnología y Comunicaciones, CAI), lo que implica que hay que esperar aproximadamente cuatro meses para tener acceso a los informes de auditoría a través de la CNMV.

Por lo tanto, en vista de las evidencias obtenidas, se deduce que los usuarios deben buscar vías alternativas para acceder a los informes de auditoría, con el riesgo de no poder obtenerlos oportunamente. Además, los retrasos en la entrega de los informes pueden determinar la disponibilidad de la cantidad de información. Ciertamente, este resultado nos permite afirmar que existen problemas en la oportunidad de la información motivado por los retrasos presentados, por lo que se presume que los distintos agentes no dispondrán en un tiempo adecuado de datos suficientes que les permitan conocer la situación económicafinanciera de las empresas.

Elaboración propia.

6. Conclusiones

El estudio ha tenido por objetivo analizar la cantidad de información de las empresas a través de las cuentas anuales, los informes de auditoría y las páginas de Internet, a fin de evaluar si es suficiente para satisfacer las necesidades de los usuarios de la contabilidad.

Para ello, se utilizó los datos de las empresas de la Bolsa de Madrid y del y Eurostoxx50. El estudio se dividió en dos partes, por un lado, el análisis de las cuentas anuales y los informes de auditoría de las empresas correspondientes al periodo 2004-2007 y, por otro lado, el análisis de las páginas de Internet de las empresas durante el periodo julio-septiembre de 2009.

En este sentido, al evaluar la cantidad de información a través de las cuentas anuales y los informes de auditoría una vez llevada a cabo las contrastaciones empíricas de las hipótesis, se desprende que existe una relación entre la cantidad de información con las variables analizadas.

De tal manera que se observó una tendencia positiva en la elaboración y difusión de la información económico-financiera por parte de las empresas en todos los sectores productivos. Este resultado está muy ligado a los profundos cambios planteados en el entorno contable con la presentación de dos nuevos informes como son el estado de flujo de efectivo y el estado de movimiento en las cuentas del patrimonio, lo que supone para el usuario ventajas informativas al disponer de una información financiera suficiente que explica el estado de las empresas.

Por otro lado, se comprobó que los aspectos formales del informe son presentados con normalidad, lo que supone una mejor compresión del trabajo de auditoría llevado a cabo con las cuentas anuales de las empresas; asimismo, se pone de manifiesto una relación positiva entre la revelación de los aspectos formales y las firmas auditoras, esto podría estar ligado a algunas características legales del país donde se prepara el informe. En efecto, los aspectos formales del informe pueden llegar a ser datos valiosos a disposición de los usuarios contables para tener conocimiento de las cuentas anuales que han sido auditadas y otros de datos que no menos importantes, arrojan luces sobre las empresas.

Adicionalmente, los hallazgos nos permitieron comprobar la existencia de retrasos en la entrega de los informes de auditoría a la Comisión Nacional de Mercado de Valores (CNMV), una vez realizado el examen para el caso de las empresas españolas. Este hallazgo pone en evidencia el retraso en la disponibilidad y acceso a la cantidad de información por parte de los usuarios de la contabilidad. Nuestro análisis pone de manifiesto la existencia de problemas en la oportunidad de la información, dado que no está disponible en un tiempo adecuado. Este hecho, supone que los distintos agentes verán obstruidos los requerimientos informativos para tomar sus decisiones.

Se debe subrayar que las evidencias encontradas en este documento representan solamente una aproximación de la realidad estudiada, que puede ser utilizada en futuras investigaciones encaminadas a examinar otras contrastaciones empíricas relacionadas con este tema. He aquí a nuestro juicio, de acuerdo a los resultados hallados, sugerir a los entes reguladores en materia contable que continúen ampliando aún más las exigencias en cuanto a la difusión de información para obtener mayor transparencia de los datos difundidos; asimismo, con respecto a las empresas, más iniciativas en la difusión de información voluntaria a través de los dos medios evaluados en este trabajo. En efecto, éste sería un camino viable hacia la satisfacción de las necesidades de información de los usuarios de la contabilidad.

Referencias

Agca, A. y Önder, S. (2007). Voluntary disclosure in Turkey: a study on firms listed in Istanbul Stock Exchange (ISE). Problems and Perspectives in Management, Vol. 5, No. 3, pp. 241-252.

Archambeault, D., DeZoort, F. y Holt, T. (2008). The need for an internal auditor report to external stakeholders to improve governance transparency. Accounting Horizons, Vol. 22, No. 4, pp. 375-389.

Banghoj, J. y Plenborg, T. (2008). Value relevance of voluntary disclosure in the annual report. Accounting and Finance, Vol. 48, No. 2, 159-180.

Bessell, M., Anandarajnan, A. y Umar, A. (2003). Information content, audit reports and going-concern: an Australian study. Accounting and Finance, Vol. 43, No. 3, pp. 261-282.

Bollen, L., Hassink, H., de Lange, R. y Buijl, S. (2008). Best practices in managing investor relations websites: directions for future research. Journal of Information Systems, Vol. 22, No. 2, pp. 171-194.

Buzby, S. L. (1974). Selected items of information and their disclosure in annual reports. The Accounting Review, Vol. 49, pp. 423-435.

Cap Gemini Ernst & Young. (2006). Online availability of public services: How is Europe progressing? Web based survey on electronic public services. Report of the 6th measurement. European Commission DG Information Society, en: http://ec.europa.eu/information_society/eeurope/i2010/docs/benchmarking/online_availability_2006.pdf

Cazavan-Jeny, A. y Jeanjean, T. (2007). Levels of voluntary disclosure in IPO prospectuses: an empirical analysis. Review of Accounting & Finance, Vol. 6, No. 2, pp. 131-149.

Cerf, A. R. (1961). Corporate reporting and investment decision. University of California Press, Berkeley.

Chandra, G. (1974). A study of the consensus on disclosure among public accountants and security analysis. The Accounting Review, Vol. 49, No. 4, pp. 733-743.

CICA. (1999). The impact of technology on financial and business reporting. Canadian Institute of Chartered Accountants, en: http://www.cica.ca/research-and-guidance/research-activities/recent-publications/technology/item12934.aspx (revisado el 25 de enero de 2017).

Dedman, E., Lin, S., Prakash, A. y Chang, C. (2008). Voluntary disclosure and its impact on share prices: evidence from the UK biotechnology sector. Journal of Accounting and Public Policy, Vol. 27, No. 3, pp. 195-216.

Ettredge, M. L., Li, C. y Sun, L. (2006). The impact of SOX section 404 internal control quality assessment on audit delay in the SOX era. Auditing, Vol. 25, No. 2, pp. 1-23.

Eslava, R. Martinez A. Zambrano M. (2016). Los Usuarios de la Información Financiera Pilares de la utilidad de la Información de las Empresas. Revista Dialéctica, Año 12 No 2, pp. 145-168

Farrugia, K. J. y Baldacchino, P. J. (2005). Qualified audit opinions in Malta. Managerial Auditing Journal, Vol. 20, No. (8/9), pp. 823-843.

FASB. (2001). Improving business reporting: insights into enhancing voluntary disclosures. Financial Accounting Standard Board, en: http//:www.fasb.org/ (revisado el 14 de septiembre de 2016).

Firth, M. (1979). The impact of size, stock market listing, and auditors on voluntary disclosure in corporate annual reports. Accounting and Business Research, Vol. 9, pp. 273- 280.

Geiger, M. A. y K, Raghunandan (2001). Bankruptcies, audit reports, and the reform act. Auditing, Vol. 20, No. 1, pp. 187- 195.

Ghicas, D. C., Papadaki, A., Siougle, G. y Sougiannis, T. (2008). The relevance of quantifiable audit qualifications in the valuation of IPOs. Review of Accounting Studies, Vol. 13, No. 4, pp. 512-550.

Hoitash, U., Hoitash, R. y Bedard, J. (2009). Corporate governance and internal control over financial reporting: a comparison of regulatory regimes. The Accounting Review, Vol. 84, No. 3, pp. 839-867.

Hussainey, K. y Walker, M. (2009). The effects of voluntary disclosure and dividend propensity on prices leading earnings. Accounting and Business Research, Vol. 39, No. 1, pp. 37-55.

ICAEW. (1998). The 21 century annual reporting. The Institute of Chartered Accountants in England and Wales, London, en: http://www.icaew.com/index.cfm/route/121279/icaewga/pdf (revisado el 18 de febrero de 2017).

Imam, S., Ahmed, Z. U. y Khan, S. H. (2001). Association of audit delay and audit firms' international links: evidence from Bangladesh. Managerial Auditing Journal, Vol. 16, No. 3, pp. 129-133.

Jenkins Committee. (1994). Improving business reporting: a customer focus. Report of the special committee of AICPA on financial reporting - users needs subcommittee. En: http://accounting.rutgers.edu/raw/aicpa/business/main.htm (revisado el 15 de septiembre de 2016).

Jun, L. Z., Liu, M. y Wang, Z. (2009). Market implications of the audit quality and auditor switches: evidence from China. Journal of International Financial Management & Accounting, Vol. 20, No. 1, pp. 35-78.

Kumar, G., Wilder, W. y Stocks, M. (2008). Voluntary accounting disclosures by U.S.-listed Asian companies. Journal of International Accounting Research, Vol. 7, No. 1, pp. 25-50.

Lang, M. y Lundholm, R. (1993). Cross-sectional determinants of analyst ratings of corporate disclosure. Journal of Accounting Research, Vol. 31, No. 2, pp. 246-271.

Lennox, C. S. (1999), “The accuracy and incremental information content of audit reports in predicting bankruptcy”, Journal of Business Finance & Accounting, Vol. 26, No. 5/6, pp. 757- 778.

Leventis, S. y Caramanis, C. (2005). Determinants of audit time as a proxy of audit quality. Managerial Auditing Journal, Vol. 20, No. 5, pp. 460-478.

Lymer, A., Debreceny, R., Gray, G. y Rahman, A. (1999). Business reporting on the internet. International Accounting Standard Committee, Londres, en: http://www.iasplus.com/agenda/ internet.htm (revisado el 10 de abril de 2017).

Maingot, M. (2006). The Evolution of the Standard Unqualified Auditor's Report in Canada. Canadian Accounting Perspectives, Vol. 5, No. 1, pp. 19-36.

Meek, G. y Gray, S. (1989). Globalization of stock markets & foreign listing requirements: voluntary disclosures by continental European companies listed on the London Stock Exchange. Journal of International Business Studies, Vol. 20, No. 2, pp. 315-338.

Penman, S. H. (1980). An empirical investigation of the voluntary disclosure of corporate earnings forecasts. Journal of Accounting Research, Vol. 18, No. 1, pp. 132-160.

Robinson, D. (2008). Auditor independence and auditor-provided tax service: evidence from going-concern audit opinions prior to bankruptcy filings. Auditing. Vol. 27, No. 2, pp. 31- 54.

Seetharaman, A., Subramanian, R. y Shyong, S. Y. (2005). Internet financial reporting: problems and prospects. Corporate Finance Review, Vol. 10, No. 1, pp. 29-35.

Singvhi, S. y Dasai, H. (1971). An empirical analysis of the quality of corporate financial disclosure. The Accounting Review, Vol. 46, No. 1, pp. 129-138.

Spaul, B. (1997). Corporate dialogue in the digital age. The Institute of Chartered Accountants in England and Wales (ICAEW), London, en: http://www.icaew.co.uk/depts/td/tdcgg/digital/cover.htm (revisado el 23 de febrero de 2017).

Stephen, O. A. (1998). The impact of corporate attributes on the extent of mandatory disclosure and reporting by listed companies in Zimbabwe. The International Journal of Accounting, Vol. 33, No. 5, pp. 605-631.

Stephen, O. A. (2005). Factors influencing corporate compliance with financial reporting requirements in New Zealand. International Journal of Commerce & Management, Vol. 15, No. 2, pp. 141-157.

Street, D. L. y Bryant, M. (2000). Disclosure level and compliance with IASs: a comparison of companies with and without U. S. listings and filings. International Journal of Accounting, Vol. 35, N. 3, pp. 305-329.

Wang, K., Sewon, O. y Claiborne, M. (2008). Determinants and consequences of voluntary disclosure in an emerging market: evidence from China. Journal of International Accounting Auditing & Taxation, Vol. 17, No. 1, pp. 14-30.

Webb, K., Cahan, S. y Sun, J. (2008). The effect of globalization and legal environment on voluntary disclosure. The International Journal of Accounting, Vol. 43, No. 3, pp. 219-245.

Wynn, J. (2008). Legal liability coverage and voluntary disclosure. The Accounting Review, Vol. 83, No. 6, pp. 1639-1669.

Notas de autor