Influencia de la tecnología e información para el rendimiento de las Mipymes colombianas

Influencia de la tecnología e información para el rendimiento de las Mipymes colombianas

Actualidad Contable Faces, vol. 22, núm. 38, pp. 25-45, 2019

Universidad de los Andes

Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-CompartirIgual 3.0 Internacional.

Recepción: 20/08/17

Aprobación: 15/12/18

Resumen: La pequeña empresa en el Valle del Cauca, presenta en la actualidad deficiencia en la utilización de herramientas financieras básicas, como lo son; los estados financieros e indiciadores financieros. En el desarrollo de este artículo, se busca establecer las causas e impactos que tienen la ausencia de la información financiera para la toma de decisiones, las cuales van encaminadas en fortalecer la productividad y crecimiento de la empresa. Para obtener los resultados, se realizó una recolección de datos a través de encuestas dirigidas al personal directo con el área financiera, la muestra se realizó a cien (100) empresas del Municipio de Cali y sus alrededores. Dentro de los principales resultados está el desconocimiento de la aplicación de información financiera, con una participación de 55%, otro factor es la ausencia de personal calificado para desempeñar funciones financieras, los resultados indican que 51% de las empresas no cuentan con perfiles adecuados para esta área, lo que evidencia que los gerentes y/o propietarios no le dan la importancia requerida a esta clase de herramientas, generando en la mayoría de los casos un desequilibrio económico para la empresa.

Palabras clave: Situación financiera, indicadores financieros, financiamiento, pequeña empresa.

Abstract: The small business in the Valle del Cauca, is currently deficient in the use of basic financial tools, as they are; the financial statements and financial indicators. In the development of this article, we seek to establish the causes and impacts of the absence of financial information for decision making, which are aimed at strengthening the productivity and growth of the company. To obtain the results, a data collection was carried out through surveys directed to the direct personnel with the financial area; the sample was realized to hundred (100) companies of the Municipality of Cali and its environs. Among the main results is the lack of knowledge of the application of financial information, with a participation of 55%, another factor is the absence of qualified personnel to perform financial functions, the results indicate that 51% of companies do not have adequate profiles For this area, which shows that managers and / or owners do not give the importance required to this kind of tools, generating in most cases an economic imbalance for the company.

Keywords: Financial situation, financial indicators, financing, small business.

1. Introducción

En las pequeñas empresas, el tema de herramientas financieras no es tan conocido para los gerentes, que en su mayoría de los casos son los mismos propietarios, lo que genera un mal manejo de la información, ocasionando trastornos y desequilibrios en los resultados finales de cada periodo.

Para ser efectivos los procesos financieros se debe contar con un sistema adecuado, el cual genere información clara, precisa y oportuna que permita a la gerencia la toma de decisiones encaminadas al crecimiento de la compañía.

Las herramientas financieras permiten a la pequeña empresa; llevar un control de sus negociaciones mercantiles, con el fin de obtener mayor productividad y aprovechamiento de su patrimonio, aplicando un sistema que alimente las operaciones de la entidad de una manera más ágil y objetiva.

En la actualidad, en un gran porcentaje de las pequeñas empresas, cuentan con una estructura que no permite la determinación de la situación de las mismas, desconociendo por completo resultados económicos y financieros para la toma eficiente de decisiones, por esta razón, se debe elaborar un sistema financiero - contable que brinde ayuda para la organización, el cual suministre información que permita tomar decisiones para predecir acontecimientos económicos (Sandoval, Aké, & Martínez, 2014), pues de nada sirve entregar una gran cantidad de datos sin que con ellos no se pueda diagnosticar nuevos acontecimientos.

2. Planteamiento del problema

De acuerdo a la ley 590 de 2000, pequeña empresa es aquel ente económico que posee hasta 50 trabajadores y un activo entre 501 y 5001 salarios mínimos mensuales legales. En Colombia más de 67% de las empresas matriculadas corresponden a pequeña empresa. Dadas las condiciones de manejo del sistema financiero en esta clasificación de empresas, no existe un diseño adecuado para la parametrización de políticas y objetivos que son necesarios para el buen desempeño económico.

La situación financiera, es utilizada en un determinado periodo el cual se pueden distribuir de forma mensual, trimestral, semestral y anual (Cabedo Semper & Tirado Beltrán, 2016). El análisis de los estados financieros es un proceso que va dirigido a evaluar la información presente y pasada de las operaciones del ente económico, permitiendo conocer resultados, los cuales brinden objetivos con nuevas apreciaciones y pronósticos para obtener mejores resultados económicos.

Si la pequeña empresa no aplica los correctivos necesarios para adecuar el sistema financiero, seguirá incurriendo en que la información contable y financiera no garantice ni refleje la situación real de la empresa, lo que impide la toma de decisiones a tiempo, colocando así en riesgo sus recursos económicos, por lo tanto, se hace necesario el análisis y diseño de un sistema financiero, basado en procesos de distribución de costos y gastos en cada una de las actividades requeridas, además se debe construir perfiles acorde a cada uno de los cargos del área financiera.

3. Justificación

La generación de informes financieros posibilita brindar una información detallada y adecuada que permita la toma de decisiones a los gerentes generales o dueños de las pequeñas empresas, las cuales van encaminadas al aprovechamiento de los recursos económicos en forma eficiente para obtener resultados positivos en la empresa, debido al desconocimiento de las herramientas financieras en las pequeñas empresas, se toman malas decisiones afectando los recursos económicos, también se evidencia que estas empresas no cuentan con recursos económicos para proporcionar salarios suficientes para contratar personal idóneo que ayude a la generación de información importante. Esta información debe dar a conocer la estabilidad, solvencia y capacidad financiera de la empresa, siendo clara y de fácil interpretación para la comprensión de los estados financieros.

La presente investigación se enfoca en estudiar el conocimiento y aplicación de las herramientas financieras en la pequeña empresa en el Valle del Cauca, debido a que se evidencia el poco uso de la información contenida en los estados financieros para apoyar positivamente la toma de decisiones y conocer la realidad financiera de la empresa, en algunos casos pagan altas tasas de interés por los créditos que toman en entidades financieras debido a la falta de personal que apoye la buena toma de decisiones.

La información financiera se desarrolla con el fin de suministrar información valiosa, eficiente y de fácil interpretación que permita conocer las herramientas financieras a los dueños de las pequeñas empresas y su importancia para la toma de decisiones y el aprovechamiento de los recursos.

La investigación fue realizada tomando como muestra empresas ubicadas en el Departamento del Valle del Cauca, a las que se les aplicó encuestas para conocer su percepción sobre el tema y poder entregar un resultado positivo que se pueda aprovechar como punto de partida en los futuros lectores que quieran investigar sobre el uso y aplicación de las herramientas financieras en la pequeña empresa.

Los beneficios que proporcionaría la información contenida en el presente artículo son:

-

Mejoría en el control y administración de los recursos.

-

Inversión en herramientas financieras que permita tomar mejores decisiones.

-

Conocimiento de la realidad financiera de la empresa.

-

Mejoría en las utilidades y mejores inversiones

4. Marco teórico

4.1. Información financiera aplicada a pequeñas empresas

En la mediana y pequeña empresa la información financiera pasa desapercibida, no le otorgan la importancia que esta herramienta tiene, los administradores que en su mayoría son los mismos propietarios, poseen un concepto un poco indiferente (Yáñez Rodríguez & Ávila Mazzocco, 2015) hacia la información financiera. Para lograr una buena administración dentro del ente económico, es necesario y de suma importancia elaborar una buena información financiera, debido a que es la base para la toma de buenas decisiones, estas decisiones deben llegar de forma oportuna a los gerentes o propietarios para un óptimo desarrollo económico de la empresa.

Un elemento de la información financiera es la interpretación de los estados financieros, los cuales deben de contener información de hechos y sucesos del día a día, gracias a esta interpretación podemos realizar un análisis que nos permita generar proyecciones de la situación económica de la empresa, estos análisis los podemos practicar a través de procedimientos matemáticos (Stella Flórez Ríos & Stella Flórez Ríos Resumen, 2008).

La importancia de la elaboración de los estados financieros para la Pymes es vital, debido a que con ellos se da a conocer la situación económica de la empresa a sectores como el comercial (proveedores, acreedores, clientes) y financiero, generando confianza en el mercado. Cuando el gerente o propietario conoce la información, puede ejecutar movimientos de inversión o financiación, dependiendo de la dinámica de la empresa.

En Colombia la contabilidad fue regulada por el decreto 2649 de 1993, donde se dio un esquema para el registro de la información (Gonzalo Angulo, 2014), en el año 2009 con la ley 1314, se reglamenta un nuevo diseño de registro, el cual tiene como objetivo la conformación de un sistema único y homogéneo de alta calidad (Garza Sánchez, Cortez Alejandro, Méndez Sáenz, & Rodríguez García, 2016).

Una consecuencia de la falta de información financiera, es el mal uso de los recursos de la empresa, los propietarios pueden caer en falsos conceptos, de acuerdo a la teoría de la jerarquía de preferencias (pecking order). Pérez, Bertoni, Sattler, & Terreno afirman que:

Que no hay una estructura óptima de financiamiento, sino que los administradores recurren a una escala de jerarquías, al utilizar en primer lugar los fondos autogenerados, con base en la asimetría de la información que les dificulta el acceso al financiamiento externo. (2015, p. 182 )

4.2. Importancia del personal calificado en las pequeñas empresas

Teniendo en cuenta que las microempresas y pequeñas empresas tienen problemas organizacionales debido al desconocimiento administrativo, contable o financiero de los propietarios de las mismas, como lo menciona Gómez, Hernández, Añez, & Silvestri (2009), además de esto se evidencia que en algunos casos no cuentan con personal calificado que apoye en la toma de decisiones, esto es debido, a los bajos salarios que están dispuestos a pagar o que no tienen un sistema de incorporación de personal organizado y, que en algunas ocasiones, no tienen claridad de las competencias necesarias para el candidato, además que los pequeños empresarios se acostumbran a trabajar como “hombre orquesta”, haciendo de todo a la vez y de forma empírica, esta situación genera que se tomen malas decisiones financieras, impactando así sus estados financieros incluyendo su flujo de efectivo.

Sobre el tema de importancia del personal calificado en las pequeñas empresas es importante mencionar la afirmación de López Suárez, Tricás Preckler, & Toledano O’Farril (2013), refiriéndose a que el éxito competitivo de la Pyme depende en parte de la buena gestión de recursos humanos, por lo que no darle el valor que requiere constituye una de las principales causas de fracaso de estas empresas. La responsabilidad de la gestión eficaz de los recursos humanos recae fundamentalmente en los directivos (López Suárez et al., 2013).

Como se observa en la cita anterior se evidencia la gran importancia que tiene la contratación de personal calificado en la pequeña empresa, no obstante se puede apreciar con regularidad que estas empresas no tienen en cuenta estos conceptos, en la creencia de que la mano de obra calificada representa un mayor gasto y no una inversión a corto plazo para mejorar la operación de la empresa, y la toma de decisiones acertadas que conlleven al mejoramiento de sus ingresos y al crecimiento organizacional (Jaramillo, 2005).

Es por esto, que se debe generar conciencia en el pequeño empresario de la importancia de estar bien asesorado para la administración de la empresa y poder discernir entre varias opciones, para elegir la opción más óptima y que se ajuste a las necesidades inmediatas de la compañía. Como lo describe Barreto & Azeglio (2013), el pequeño empresario debe tener en cuenta que la llamada gestión del capital humano está viviendo cambios radicales en su concepto y aplicación, convirtiéndose en factor esencial para el logro de las ventajas competitivas de la empresa, como son los recursos financieros, tecnológicos (Barreto & Azeglio, 2013).

4.3. Políticas de tesorería para mejorar flujo de caja

Para la administración de la empresa es indispensable tener claridad los parámetros a seguir, estos parámetros los podemos encontrar en políticas establecidas por la gerencia o propietarios. Para el sector de las pequeñas empresas, el termino de política es poco conocido, no se le da la importancia, por lo contrario, el manejo de los recursos lo hacen de forma inadecuada (Rivera-Huerta, López, & Mendoza, 2016) generando en la mayoría de los casos iliquidez a la empresa. La elaboración de políticas es de suma importancia para la empresa, en ellas se dan los lineamientos de las actividades a desarrollar, las cuales van encaminadas a cumplir unos objetivos financieros (Gutiérrez Goiria & Unceta Satrústegui, 2015).

La planeación de los recursos, brinda alternativas de liquidez (Briozzo, Vigier, Castillo, Pesce, & Speroni, 2016), lo que genera garantía en la operación y permanencia en el futuro de la empresa. Dentro de las políticas, se establecen factores de recaudo y de pago los cuales brindan información acerca de la capacidad económica de la empresa. El éxito de la gestión del departamento de tesorería puede estar dado por la capacidad de anticiparse a los movimientos de entidades financieras, para ello, se debe llevar un control de las operaciones con información precisa.

La generación de políticas de tesorería da al empresario nuevas herramientas, las cuales optimizan el capital de trabajo (Herrera, 2015) brindando nuevos escenarios de posibles proyecciones económicas para la empresa. De acuerdo a la teoría de la estructura de capital; el costo de capital depende del riesgo de la inversión, en consecuencia, el costo de capital depende del uso de los fondos y no de la fuente. El enfoque en la práctica empresarial es el de definir detalladamente los ingresos y los egresos relacionados con el proyecto, seleccionar una vida útil u horizonte de tiempo, proyectar los flujos de caja esperados y, dada una tasa de interés de descuento que refleje el costo de capital y el riesgo (Useche Arévalo, 2014).

4.4. Elaboración de informes financieros para pequeñas empresas

La elaboración de los estados financieros en la pequeña empresa (Briozzo et al., 2016), se ha convertido en una coyuntura para la toma decisiones, la falta de preparación de los informes básicos como lo son balance general, estados de resultados y flujo de efectivo trae como consecuencia, el no saber de manera oportuna la situación real de la empresa (Yepes, 2013), lo que acarrea que los gerentes y/o propietarios tomen decisiones en muchos de los casos erróneas. Los estados financieros son documentos que se deben realizar al terminar un periodo contable, en ellos se ven reflejados los resultados económicos generados por las actividades de la operación de la empresa.

Al conocer el desglose mensual de los ingresos y gastos, permite brindar a los gerentes y/o propietarios una visión clara de donde se han invertido los recursos obtenidos, también permite hacer seguimiento de factores decisivos como las ventas conociendo al detalle datos como el porcentaje de utilidad bruta y neta. El análisis de estados financieros es un proceso decisivo el cual suministra la posición financiera de la empresa, el análisis nos arroja resultados presentes y pasados, los cuales permiten realizar una proyección futura.

Los estados financieros además de brindar información al gerente para la toma de decisiones, también son necesarios y solicitados por el sector comercial y financiero, permitiendo desarrollar estrategias de mercado e incursionar a estos sectores; cuando se omite la entrega, la empresa puede obtener una calificación negativa, la cual puede limitar la ejecución de nuevos proyectos, colocando barreras de crecimiento para la empresa (Saavedra-García, Tapia-Sánchez, & Aguilar-Anaya, 2016).

En la actualidad la pequeña empresa, utiliza una información de forma empírica, que lo único que busca es mostrar un aumento o disminución de utilidades (Romero Espinosa, 2013), en el sector financiero no es suficiente presentar utilidad en los estados financieros, para ello, existen indicadores financieros como lo son los de liquidez, actividad, endeudamiento y rentabilidad; los cuales brindan información importante sobre la solides financiera de la empresa. Además de los indicadores financieros anteriores existen otras herramientas como lo son punto de equilibrio, el cual es necesario para la determinación del monto de los ingresos, valor económico agregado (EVA), establece si la empresa está generando o consumiendo valor del capital de la empresa. Es importante tener en cuenta otras herramientas como son el punto de equilibrio, básico para la determinación mínima de ventas, valor económico agregado (EVA); en estos tiempos de competitividad se hace necesario determinar si nuestra empresa está generando valor o destruyendo el capital, el indicador Ebitda, analiza la utilidad obtenida, el Dupont permite analizar la rentabilidad de los activos frente a la rotación del mismo (Millan-Solarte, 2014).

4.5. Apalancamiento con entidades financieras

El apalancamiento financiero, se utiliza en las pequeñas empresas con el fin de aumentar sus utilidades a través de la compra de activos con créditos financiados y colocando los intereses como un gasto fijo (Grado, 2010). Es importante para la pequeña empresa que haya un equilibrio en entre el capital propio con el que cuenta la empresa y el endeudamiento, por lo cual, se puede decir que la empresa para cubrir necesidades propias de la operación del negocio, debe financiarse con el capital de los socios y con recursos de terceros como los bancos. Esta necesidad financiera se presenta como producto de la proyección de la empresa para el desarrollo orientado al crecimiento, modernización e inversión en tecnología y otros recursos que permitan generar nuevos ingresos encaminados a la producción de mejores utilidades.

Como lo menciona Rosillón & Alejandra (2009), el análisis financiero es fundamental para evaluar la situación y el desempeño económico y financiero real de una empresa, detectar dificultades y aplicar correctivos adecuados para solventarlas. Por lo cual es importante para una pequeña empresa realizar un análisis profundo de la situación real de la compañía con el fin de tomar decisiones encaminadas a mejorar sus utilidades a través de la realización de créditos con entidades financieras buscando las mejores tasas de interés. Es importante precisar que, con regularidad se observa a los dueños de las pequeñas empresas con temor a solicitar créditos y en algunas ocasiones esto se debe a la cantidad de documentos exigidos por las entidades bancarias para la aprobación de los mismos, razón por la cual buscan alternativas de financiamiento perjudiciales por las altas tasas de interés que deben pagar, como por ejemplo con los agiotistas o comúnmente conocidos en Colombia como gota a gota, (Sierra González & Londoño Bedoya, 2008). Esta práctica es utilizada continuamente en Colombia por los pequeños empresarios para financiarse, llevándolos en algunas ocasiones a la quiebra o la generación de problemas personales y de seguridad que los hace pensar en cerrar el negocio.

Como lo afirma Rivillas, Gutiérrez, & Gutierrez Betancur (2012), se debe analizar el apalancamiento operativo y financiero, y, su efecto en la probabilidad de quiebra. Como principal hallazgo se resalta el efecto menos nocivo del apalancamiento operativo frente al apalancamiento financiero en épocas de crisis. En la pequeña empresa por lo regular no se cuenta con un gerente financiero que ayude con la toma de decisiones y mitigar el riesgo del no pago de las obligaciones financieras, que puedan llevar a una posible quiebra de la empresa que represente la desaparición de la misma, debido al fracaso financiero o suspensión de pagos o a catalogarse legalmente en quiebra (Espinosa, Molina, & Vera-Colina, 2015).

5. Objetivo general

Analizar el uso de las herramientas financieras en la pequeña empresa del valle del cauca

5.1. Objetivos específicos

-

Diagnosticar el uso de las herramientas financieras en pequeñas empresas del Departamento del Valle del Cauca.

-

Explicar la importancia del uso de profesionales especializados en el área contable y financiera.

-

Demostrar al pequeño empresario la importancia de las herramientas financieras en la toma de decisiones.

6. Metodología

6.1. Tipo de estudio

Con el fin de dar desarrollo al presente artículo se utilizará la investigación:

Investigación empírica: Gracias a este tipo de investigación se puede medir y comprender cada uno de los procesos que influyen para la generación de la información, determinando la importancia que tienen las herramientas financieras en la pequeña empresa, el estudio se desarrolló mediante análisis empírico mediante ANOVA.

6.2. Fuentes y técnicas de recolección de datos

Fuentes primarias: Para la recolección de los datos, se utilizó un sondeo el cual fue estructurado mediante una encuesta personal y telefónica, la cual arrojó información acerca de la utilización de las herramientas financieras en la pequeña empresa. Para la determinación de la muestra, se tomó cien (100) pequeñas empresas de la ciudad de Cali y municipios cercanos, entrevistando a propietarios, administradores, gerentes y personal relacionado con el área financiera.

Fuentes secundarias: Este tipo de fuente es a la que se acude para recopilar información de otros autores frente al objeto de estudio, es necesario emplear esta fuente para conocer y familiarizarse con el tema de investigación. En este caso se hará uso de libros, leyes y publicaciones seriadas, las cuales incluyen artículos relacionados con el tema de herramientas financieras.

7. Resultados y análisis

A continuación se muestra el resultado obtenido en encuesta aplicada a cien (100) microempresas y pequeñas empresas del Departamento del Valle del Cauca, las encuestas se hicieron de forma personal y algunas telefónicas durante la semana del 15 al 19 de mayo de 2017, para llevar a cabo un análisis de forma más clara se realizó en archivo de Microsoft Excel la tabulación de las preguntas realizadas en la encuesta y poder analizar cada variable con cuadros y gráficos que permitan identificar los resultados obtenidos.

Se recopilaron datos de los encuestados como el nombre del encuestado, el nombre del establecimiento y la fecha de aplicación.

La encuesta se realizó a cien (100) pequeñas empresas del Valle del Cauca teniendo como centro los municipios de Cali, Palmira, Tuluá y Cartago, en la cual se aplicaron 6 preguntas enfocadas a conocer la percepción y utilización del pequeño empresario de las herramientas financieras. Los resultados fueron tabulados arrojando los siguientes resultados:

Gráfico 1.

Conocimiento sobre las herramientas Financieras.

Elaboración propia (2017)

Elaboración propia (2017)

Elaboración propia (2017)

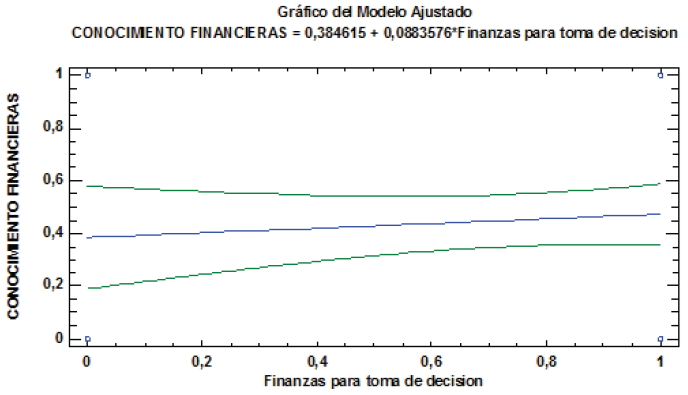

Coeficiente de correlación = 0,0779038

R-cuadrada = 0,606901 porciento

R-cuadrado (ajustado para g.l.) = -0,407315 porciento

Error estándar del est. = 0,501017

Error absoluto medio = 0,491996

Estadístico Durbin-Watson = 1,42947 (P=0,0017)

Autocorrelación de residuos en retraso 1 = 0,273975

La ecuación anterior ha resultado de la siguiente forma: Conocimiento financieras = 0,384615 + 0,0883576*Finanzas para toma de decisión (Gráfico 1), puesto que el valor de P en la tabla ANOVA es mayor o igual a 0,05 como se indica en el cuadro 2; por tanto no se observa una relación estadísticamente significativa entre las 2 variables, lo cual arroja una covarianza de 95% respectivamente; presentado esto por el modelo de medición lineal. El coeficiente de correlación es igual a 0,0779038; lo cual indica una relación relativamente débil entre estas dos variables de medición. Y, el error estándar que arroja el análisis indica que la desviación estándar de los residuos es de 0,501017.

En el gráfico 1, se indaga sobre el conocimiento de las herramientas financieras a los 100 observaciones que es la muestra, en la cual se evidencia que no tener conocimiento sobre el tema según como se muestra ya que la relación es débil. Con este resultado se evidencia que la mayor parte de los pequeños empresarios no tienen conocimiento acerca de las herramientas financieras. Por lo tanto, la medición revela que el personal que tiene conocimiento de las herramientas, hace uso de estas al momento de requerirlas sin mostrar habilidades en el uso de ellas, de esta forma pueden tomar decisiones en las empresas, lo cual esto hace que las empresas tengan poca actividad pertinente en el desarrollo económico.

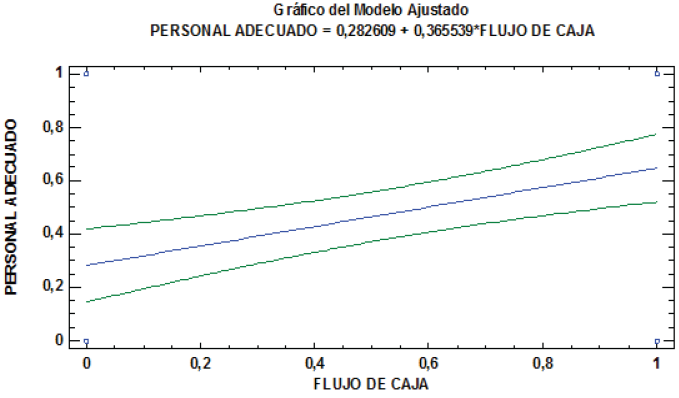

Gráfico 2.

Personal Capacitado con conocimiento en aplicación de herramientas financieras.

Elaboración propia (2017)

Elaboración propia (2017)

Coeficiente de Correlación = 0,36466

R-cuadrada = 13,2977 porciento

R-cuadrado (ajustado para g.l.) = 12,413 porciento

Error estándar del est. = 0,469921

Error absoluto medio = 0,432818

Estadístico Durbin-Watson = 1,77925 (P=0,1246)

Autocorrelación de residuos en retraso 1 = 0,104655

Como se indica en el cuadro 4, el valor de P es menor a 0,05; lo que hace referencia a que hay una relación estadísticamente significativa entre las 2 variables de estudio (Personal adecuado y flujo de caja), y presenta un nivel de confianza de 95%. Pero de igual forma la correlación es igual a 0,36466 lo que muestra es una relación relativamente débil entre las variables ya previamente mencionadas (Gráfico 2). Y, de igual forma se obtuvo una desviación estándar (SD) de 0,4699; lo que evidencia que los pequeños empresarios si aplican las políticas de tesorería para mejorar los índices de flujo de caja en las empresas, es un indicador positivo, lo que demuestra que las empresas manifiestan aplicar las operaciones apropiadas con un talento humano requerido para estas funciones organizacionales; por otro lado, también se observa que dentro de la muestra del estudio, hay empresas que no tienen conocimiento sobre las políticas y funciones necesarias para la aplicación de las normas exigidas (Martínez-Campillo, Cabeza-García, & Marbella-Sánchez, 2013), por lo tanto, como se obtuvo la relación entre las 2 variables es significativa, pero con una relación débil, por lo que las empresas deben tener mayor capacidad en formación para aplicar normas necesarias y cumplir con los requisitos empresariales.

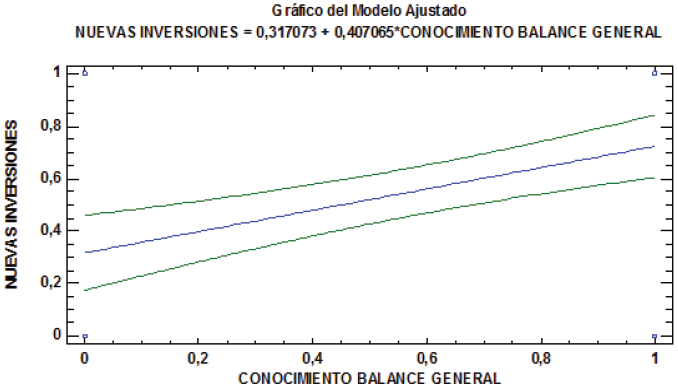

Gráfico 3.

Realización de créditos con entidades Financieras para solventar la operación o realizar nuevas inversiones.

Elaboración propia (2017)

Elaboración propia (2017)

Elaboración propia (2017)

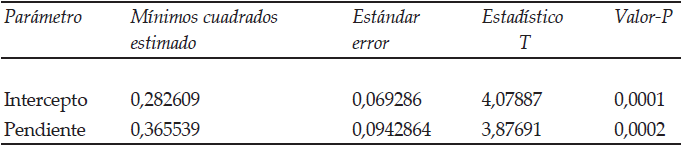

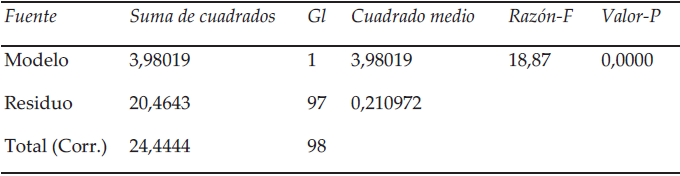

Coeficiente de Correlación = 0,403517

R-cuadrada = 16,2826 porciento

R-cuadrado (ajustado para g.l.) = 15,4195 porciento

Error estándar del est. = 0,459317

Error absoluto medio = 0,413419

Estadístico Durbin-Watson = 1,31443 (P=0,0002)

Auto correlación de residuos en retraso 1 = 0,339066

Frente a las dos variables de estudio (inversiones y balance general), son fuertes en el desarrollo empresarial durante el proceso empresarial, por tanto se obtuvo en la medición un valor P=0,00 (Cuadro 6) menor a 0,05 lo que hace referencia a que las empresas no tienen un desarrollo paulatino, dado al nivel de inversión y los resultados del balance general, así lo demuestra el coeficiente de correlación que es de 0,403517; lo que indica una relación débil entre las variables. El estudio está reflejado bajo un nivel de confianza de 95%, de igual forma se obtuvo una desviación estándar de 0.459317, esto indicando que los empresarios tienen un nivel de temor al momento de gestionar endeudamientos en las entidades financieras para el desarrollo de inversión y mejoramiento de sus actividades empresariales, este nivel de correlación consta que si hay organizaciones que brindan préstamos bancarios, y la mayoría realizan estas actividades dado los altos índices de interés, como lo menciona Loría (2016) hace que la economía tenga una estanflación económica.

Las empresas tienen la capacidad de realizar financiación frente a las entidades bancarias con el propósito de gestionar sus actividades de inversión, lo cual promueve el crecimiento en la balanza general, como también, en otros casos empresas no se tiene la cultura de entrar en el ámbito de endeudamiento financiero.

8. Conclusiones

Las conclusiones planteadas en el presente artículo han sido desarrolladas desde la experiencia y aplicación de las encuestas a pequeños empresarios del Valle del Cauca. Las herramientas financieras en la pequeña empresa no constituyen un instrumento básico para la toma de decisiones, por lo cual, se puede observar que en nuestra investigación la mayoría de los pequeños empresarios o comerciantes no saben que son las herramientas financieras, y no las toman en cuenta a la hora de tomar decisiones que influyen en la operación económica del negocio.

Las pequeñas empresas deben tener en cuenta como mínimo tres herramientas básicas para realizar un óptimo seguimiento de la operación, proyectar su crecimiento y tomar medidas que le aporten positivamente, estas son: El estado de resultados, flujo de caja y punto de equilibrio, este último siendo muy importante para conocer el volumen mínimo de ventas que debe realizar para que el empresario no pierda y pueda cubrir todos los costos operativos, en este punto la utilidad o ganancia antes de intereses e impuestos es igual a cero. Estas herramientas permiten que el propietario del negocio pueda tomar mejores decisiones de inversión, expansión o crecimiento de su empresa.

El uso de personal capacitado y especializado es de suma importancia al momento de elaborar y sugerir aportes para la toma de decisiones, debido a que aplica las herramientas financieras, las cuales garantizan el crecimiento y evitan crisis financieras a corto o largo plazo.

9. Referencias

Barreto, A., & Azeglio, A. (2013). La problemática de la gestión del capital humano en las MiPyMEs de alojamiento turístico de la ciudad de Buenos Aires - Argentina. Estudios Y Perspectivas En Turismo, 22(6), 1140–1159.

Briozzo, A., Vigier, H., Castillo, N., Pesce, G., & Speroni, M. C. (2016). Decisiones de financiamiento en pymes: ¿existen diferencias en función del tamaño y la forma legal? Estudios Gerenciales, 32(138), 71–81. http://doi.org/10.1016/j.estger.2015.11.003

Cabedo Semper, J. D., & Tirado Beltrán, J. M. (2016). Cantidad y calidad de información de riesgos divulgada por las empresas españolas: Un análisis en periodos diferentes del ciclo económico. Revista de Contabilidad, 19(2), 261–270. http://doi.org/10.1016/j.rcsar.2016.05.001

Espinosa, F. R., Molina, Z. A. M., & Vera-Colina, M. A. (2015). Fracaso empresarial de las pequeñas y medianas empresas (pymes) en Colombia. Suma de Negocios, 6(13), 29–41. http://doi.org/10.1016/j.sumneg.2015.08.003

Garza Sánchez, H. H., Cortez Alejandro, K. A., Méndez Sáenz, A. B., & Rodríguez García, M. del P. (2016). Efecto en la calidad de la información ante cambios en la normatividad contable: caso aplicado al sector real mexicano. Contaduría Y Administración. http://doi.org/10.1016/j.cya.2015.11.012

Gómez, O., Hernández, R., Añez, S., & Silvestri, K. (2009). Necesidades de capacitación en los gerentes de las pequeñas y medianas empresas (pymes) venezolanas. Formación Gerencial Año 8, 1, 100–121.

Gonzalo Angulo, J. A. (2014). La reforma contable española de 2007: un balance. Revista de Contabilidad, 17(2), 183–200. http://doi.org/10.1016/j.rcsar.2014.09.001

Grado, Á. (2010). Teoría de la estructura de capital y su impacto en la toma de decisiones de inversión y financiamiento. Visión Gerencial, 1, 188–206.

Gutiérrez Goiria, J., & Unceta Satrústegui, K. (2015). Compatibilidad o conflicto entre objetivos sociales y financieros de las microfinanzas: debates teóricos y evidencia empírica. Innovar: Revista de Ciencias Administrativas Y Sociales, 25(1), 103–120. http://doi.org/10.15446/innovar.v25n1spe.53362.ENLACE

Herrera, H. V. (2015). Complementariedad de las inversiones a largo plazo y de capital de trabajo ante oportunidades de negocios y consideraciones de liquidez en países latinoamericanos. (Spanish). Complementarity of Long Term and Working Capital Investments for Business Opportunities and Liquidity Considerations in Latin American Countries. (English), 31(137), 364. http://doi.org/10.1016/j.estger.2015.07.004

Jaramillo, O. (2005). Gestión del talento humano en la micro, pequeña y mediana empresa vinculada al programa Expopyme de la Universidad del Norte en los sectores de confecciones y alimentos. Pensamiento Y Gestión, 18, 103– 137.

López Suárez, L. R., Tricás Preckler, J., & Toledano O’Farril, R. (2013). Principales prácticas de recursos humanos de las PyMEs industriales exitosas. Revista Universidad & Empresa, (23), 19–43.

Loría, E. (2016). México: Crecimiento económico restringido y tipo de cambio, 1950-2014. Problemas del desarrollo, 47(186), 133– 160. http://doi.org/10.1016/j.rpd.2016.08.005

Martínez-Campillo, A., Cabeza-García, L., & Marbella-Sánchez, F. (2013). Responsabilidad social corporativa y resultado financiero: evidencia sobre la doble dirección de la causalidad en el sector de las Cajas de Ahorros. Cuadernos de Economía Y Dirección de La Empresa, 16(1), 54–68. http://doi.org/10.1016/j.cede.2012.04.005

Millan-Solarte, J. (2014). Costo de capital y valor económico agregado en una empresa manufacturera. Ingeniare, 9(16), 93–107.

Pérez, J. O., Bertoni, M., Sattler, S. A., & Terreno, D. D. (2015). Bases para un modelo de estructura de financiamiento en las pyme latinoamericanas. Doctor En Contabilidad. Universidad Nacional Del Rosario, 16(40), 179–204. http://doi.org/10.11144/Javeriana.cc16-40.bpme

Rivera-Huerta, R., López, N., & Mendoza, A. (2016). Políticas de apoyo a la productividad de la microempresa informal dónde está México? Problemas Del Desarrollo, 47(184), 87–109. http://doi.org/10.1016/j.rpd.2016.01.005

Rivillas, C. S., Gutiérrez, W. R., & Gutierrez Betancur, J. C. (2012). Estimación del riesgo de crédito en empresas del sector real en Colombia. Estudios Gerenciales, 28(124), 169–190. http://doi.org/10.1016/S0123-5923(12)70221-8

Romero Espinosa, F. (2013). Variables financieras determinantes del fracaso empresarial para la pequeña y mediana empresa en Colombia: análisis bajo modelo Logit. Pensamiento & Gestión, 6276(34), 235–277.

Rosillón, N., & Alejandra, M. (2009). Análisis financiero: Una herramienta clave para una gestión financiera eficiente. Revista Venezolana de Gerencia, 14(48), 606–628.

Saavedra-García, M. L., Tapia-Sánchez, B., & Aguilar-Anaya, M. de los Á. (2016). La gestión financiera en las pymes del Distrito Federal, México. RPE Artìculos Originales, 3(2), 55–69. http://doi.org/dx.doi.org/10.16967/rpe.v3n2a5

Sandoval, S. M., Aké, S. C., & Martínez, F. V. (2014). Valuación con opciones reales de proyectos con flujos correlacionados con fundamentales económicos y con saltos extremos Viabilidad del caso COMERCI UCB. Contaduría Y Administración, 59(1), 63–93. http://doi.org/10.1016/S0186-1042(14)71244-6

Sierra González, J. H., & Londoño Bedoya, D. A. (2008). Potencial de las finanzas éticas en la generación de nuevas alternativas de inversión en Colombia. Cuadernos de Administración, 21(36), 183–220.

Stella Flórez Ríos, L., & Stella Flórez Ríos Resumen, L. (2008). Evolución de la Teoría Financiera en el Siglo XX. Ecos de Economía Cinzia Ollari, (27), 145–168.

Useche Arévalo, A. J. (2014). Exceso de confianza y optimismo en las decisiones de presupuesto de capital: las finanzas corporativas desde un enfoque centrado en el comportamiento. (Spanish). Overconfidence and Optimism in Capital BudgetDecisions: Corporate Finances from a BehavioralPoint of View. (English), 16(26), 93–114.

Yáñez Rodríguez, R. J., & Ávila Mazzocco, H. E. (2015). Dictamen de estados financieros para efectos fiscales: Naturaleza jurídica, evolución e incongruencias. Contaduria Y Administracion, 60(2), 402–422. http://doi.org/10.1016/S0186-1042(15)30007-3

Yepes, G. S. S. (2013). Generalidades sobre desempeño del área financiera. Revista Grafias Disciplinares de La UCPR, 5(1), 5. http://doi.org/go.galegroup.com/ps/i.do?

Notas de autor