Gastos fiscales en México: Sacrificio gubernamental destinado al sector agrícola limitante de la tributación óptima

Gastos fiscales en México: Sacrificio gubernamental destinado al sector agrícola limitante de la tributación óptima

Actualidad Contable Faces, vol. 22, núm. 38, pp. 101-125, 2019

Universidad de los Andes

Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-CompartirIgual 3.0 Internacional.

Recepción: 31/12/17

Aprobación: 05/09/18

Resumen: Producto de una reflexión teórica, la investigación versa sobre la necesidad del gobierno por incrementar la recaudación que permita en la medida de lo posible, una tributación óptima para hacer frente a sus políticas públicas. El sistema tributario mexicano contempla privilegios, tratamientos especiales y tasas preferenciales, los cuales generan gastos fiscales como resultado del sacrifico fiscal que implica concederlos. El objetivo es identificar los gastos y privilegios fiscales en los sistemas tributarios destinados al sector agrícola 2013-2016, y analizar comparativamente como resultan excesivos; del cual plantea la interrogante central: ¿Los gastos fiscales y los tratamientos privilegiados conducen a un sistema tributario eficiente? Como resultado del análisis se concluye que un sistema tributario óptimo permite la reducción de gastos fiscales y la eliminación de privilegios al sector agrícola para anular la mayor cantidad posible de ineficiencia y aumentar así los ingresos para financiar el gasto público.

Palabras clave: Tratamientos privilegiados, beneficios fiscales, sacrificio fiscal, eficiencia tributaria, sistema tributario óptimo.

Abstract: Product of a theoretical reflection, the investigation about need of the government to increase the collection that allows, as much as possible, an optimal taxation to face its public policies. The Mexican tax system includes privileges, special treatments and preferential rates, which generate fiscal taxes as a result of the fiscal sacrifice that implies granting. The objective is to identify the fiscal expenses and privileges in the tax systems for the agricultural sector 2013-2016, and to analyze comparatively the excessive results; of which raises the central question: Do tax expenditures and privileged treatments lead to an efficient tax system? As a result of the analysis, it can be concluded that the tax system allows the reduction of tax benefits and the elimination of privileges to the agricultural sector for the majority of tax revenues.

Keywords: Privileged treatments, fiscal benefits, fiscal sacrifice, tax efficiency, optimal tax system.

1. Introducción

En un sistema tributario, la existencia de privilegios, regímenes especiales, tasas preferenciales y beneficios fiscales implica otorgar a ciertos sectores económicos un trato privilegiado y propiciar condiciones de preferencia, lo cual conlleva a crear diferencias entre los propios contribuyentes, y con ello, la disminución en la recaudación de ingresos públicos. Estas reducciones de ingresos públicos generan distorsiones en la asignación de recursos a través del Presupuesto de Egresos de la Federación y, por ende, el incremento de los gastos fiscales que representan el esfuerzo fiscal que realiza el gobierno al otorgarlos. La justificación por la existencia de estos tratamientos privilegiados y preferenciales obedece a la intensión del gobierno por incentivar el desarrollo de los sectores de la economía, permaneciendo vigentes en un determinado tiempo (CEFP, 2012, p.4).

En este contexto, del análisis de la revisión de los gastos fiscales se concluye que, al régimen tributario para las actividades agrícolas, ganaderas, pesqueras y Silvícolas, específicamente al sector agrícola 2013-2016, se le otorgan ciertos privilegios que aprovechan al máximo, favoreciéndolos económicamente al obtener ahorros significativos. Lo que implica una merma en la recaudación y repercute en la asignación del gasto público. Así mismo, el estudio señala que en los últimos años los gastos fiscales han ido en aumento, ocasionando que la recaudación de impuestos derivados del sector agrícola sea nula y su contribución insuficiente para sufragar el gasto público e incluso en impuestos como el Impuesto al Valor Agregado (IVA) la recaudación sea negativa, derivada en gran medida por la devolución de saldos a favor.

La reflexión teórica permite lograr los siguientes objetivos: en primer lugar, identificar los gastos y privilegios fiscales en los sistemas tributarios en el sector agrícola. En segundo lugar, dar respuesta a la interrogante central, cuyo planteamiento es ¿Los gastos fiscales y los tratamientos privilegiados conducen a un sistema tributario eficiente? Todo ello orientado en la búsqueda de la frontera del conocimiento.

El contenido de la investigación se organiza con los siguientes siete apartados: inicia con una breve introducción, luego se reseña el problema de investigación a partir del debate de autoridades, expertos en el tema, con el análisis de la revisión literaria relativos a los sistemas tributarios eficientes, los gastos fiscales y sus implicaciones ¿sacrificio fiscal? y finaliza con la interrogante central y el objetivo general. Luego la hipótesis, y para explicarla se acompaña de una breve descripción.

Posteriormente se presenta la metodología empleada, le sigue el apartado sustancial, el desarrollo, advirtiendo la temática relacionada con los gastos y privilegios fiscales, así como los aspectos fiscales de la Ley de Impuesto Sobre la Renta (LISR) otorgados al sector agrícola en México, en este apartado se presenta la revisión de la literatura, con la finalidad de sustentar teóricamente la hipótesis. Finalmente se presentan los resultados, luego las conclusiones y recomendaciones que resume los hallazgos del estudio y concluye con el apartado de referencias.

2. Problemática

En reiteradas ocasiones los representantes de los organismos internacionales como la OCDE han señalado que: “los gobiernos tienen la obligación primordial de garantizar los ingresos suficientes que les permita cumplir con los compromisos adquiridos en campañas políticas para hacer frente a las necesidades del electorado”(CEFP, 2007, p.14 ), a través de la asignación eficaz del gasto, y que coadyuven en la creación de un sistema tributario sólido y eficiente. Asimismo, comentan que: “los países buscan condiciones propicias para impulsar el desarrollo económico, deben crear acciones para que las empresas se desenvuelvan en un entorno fiscal competitivo, con normas claras y sencillas”, que faciliten el cumplimiento oportuno de las obligaciones fiscales, y con ello, se recauden los ingresos suficientes para solventar el gasto público; con la implementación de acciones gubernamentales que fomenten la inversión, con beneficios fiscales otorgados de manera adecuada, sin que resulten excesivos, se puede lograr una tributación óptima. (CEFP, p.14).

Los sistemas tributarios se basan, entonces, en una serie de principios, los cuales tratan de delinear lo que sería una tributación eficiente (Stiglitz, J., 2000; Rosen, H., 1999). Desde esta perspectiva, los principios óptimos en un sistema impositivo deben ser neutrales, eficientes, suficientes, equitativos, simples; y promover el crecimiento y la estabilidad de precios.

Al respecto, Arnold, Brys, Heady, Johansson, Schwellnus y Vartia, (2011), opinan que los gobiernos tienen como tarea primordial hacer eficiente su sistema de tributación y tener en cuenta varios factores, entre los que destaca el crecimiento del Producto Interno Bruto (PIB), sin dejar de lado cuestiones relacionadas a los costos de suficiencia de ingresos, equidad, simplicidad y cumplimiento.

En este orden de ideas, Jacobo y O’Connor, (2011, p.17), profundizan desde una perspectiva económica que:

Un sistema impositivo óptimo es aquel que promueve la eficiencia, pues no afecta la asignación de recursos ni genera distorsiones, y por eso alienta la inversión y la producción. Para ello, debe ser sencillo, es decir, contar con pocos impuestos, simples de ser pagados. Luego, debe promover la equidad, siendo progresivo en su estructura, y no mezclar la política tributaria con la política social, que es aquella que se ocupa de la igualación de oportunidades. Por último, debe satisfacer la restricción presupuestaria de los niveles de gobierno, asegurando el financiamiento del gasto público y el equilibrio fiscal.

Para Cervantes, (2014), el sistema tributario, genera un conjunto de elementos que establece el gobierno para definir el monto de la carga fiscal y el tipo de contribuciones que los gobernados y otros agentes económicos tendrán que sobrellevar anualmente, para el cumplimiento de las obligaciones constitucionales destinadas al pago de los gastos públicos, así como los mecanismos coercitivos de que dispone el Estado para sancionar y hacer efectivo el cumplimiento tributario, y con ello una tributación eficiente, de acuerdo con los principios de proporcionalidad, equidad, legalidad y destino, generalmente aceptados en las leyes nacionales.

Por otro lado, existen conceptos doctrinarios simplistas que establecen que sistema tributario es tan solo “el conjunto de tributos interrelacionados que se aplican en un país en un momento determinado” (Torres, 1986, p.251).

Para Mankiw, Weinzierl y Yagan, (2009), la teoría de la tributación optima postula que un sistema fiscal debe ser elegido para maximizar una función de bienestar social sujeta a un conjunto de restricciones. La literatura sobre la tributación óptima normalmente antepone en todo momento la función de bienestar social sobre la base de las utilidades de los individuos en la sociedad.

Los sistemas tributarios en Latinoamérica durante la última década se caracterizan por una caída en la recaudación originada por las políticas arancelarias, incremento en los impuestos generales a las ventas y estancamiento en la recaudación por impuestos directos, lo cual se traduce en una tributación deficiente al carecer de políticas fiscales bien planteadas (CEPAL, 2006).

La fuerza del estudio de Diamond y Mirrlees (1971), es que permite considerar todos sistemas tributarios factibles. La debilidad en la tributación es por su alto nivel de complejidad. Hacer un seguimiento de las restricciones de incentivo-compatibilidad necesarios para que los contribuyentes no lo hagan producir como si tuvieran niveles más bajos de capacidad contributiva hace que el problema de la imposición óptima sea más difícil.

2.1 Gastos fiscales y sus implicaciones ¿Sacrificio fiscal?

Los gastos fiscales, se traducen en costos administrativos, en la opinión de Oviedo, (2003, p.15), estos:

Están estrechamente relacionados con la complejidad de la legislación. Así suelen resultar muy costeables los gastos derivados de la complejidad del tratamiento de las ganancias de capital, de la proliferación de beneficios fiscales como las exenciones, bonificaciones y deducciones, de la existencia de diversos gravámenes sobre y los tipos impositivos, de la acumulación de pequeños cambios o reformas fiscales. De esta manera los gastos tributarios y cumplimiento de la carga impositiva reducen el bienestar y pueden anular los méritos de equidad o eficiencia del sistema impositivo.

Respecto a los beneficios fiscales, Ramírez, (2013, p.83), los definen: “como el no pago del tributo para determinadas organizaciones o empresas, otorgarlos constituye un sacrificio o esfuerzo económico por parte del Estado, cuyo objetivo es incentivar a determinados sectores de la economía”.

En un análisis del sistema tributario en México, la OCDE (2012, pp.72-73), señala que: “aunque hay potencial para mejorar la eficiencia del gasto, dadas las presiones actuales y futuras sobre el gasto, México debe redoblar sus esfuerzos por aumentar la recaudación tributaria”, el gobierno se comprometió a ampliar la base tributaria y reducir los gastos fiscales. Además, los dirigentes de este organismo afirman que: “el motivo principal de los bajos ingresos es la reducida base tributaria que refleja importantes gastos fiscales (que representan casi el 4% del PIB o alrededor de 20% de los ingresos reales del gobierno)”. A partir de esta premisa, establecen que: “la combinación de una base tributaria más amplia y una mejor gestión tributaria podría ayudar a aumentar la recaudación”, lo que traería en consecuencia un mayor bienestar a la población que se traduce en la redistribución a través de los programas sociales.

En concordancia con Kalifa, S., Pérez, M. y Tijerina, J. (2000, p.10) un bosquejo general del sistema tributario mexicano permite reconocer puntos críticos, enfatizando en las siguientes debilidades:

Reducida base de contribuyentes activos; debilidad de los instrumentos de recaudación hacendaria; complejidad en los procesos de pago; excesivo centralismo fiscal; alto costo de los procesos de recaudación; inseguridad jurídica para el contribuyente; excesiva dependencia de los ingresos fiscales del petróleo y sus productos; desigualdad en el trato fiscal.

Esta marcada desigualdad en el aspecto fiscal es por el tratamiento especial que reciben ciertos sectores, se origina por el gobierno al ofrecer regímenes preferentes con exceso de privilegios que se traducen en mayores gastos fiscales; así mismo por la falta de claridad al destinar los beneficios e incentivos fiscales.

Al evaluar el sacrificio de ingresos que suponen las exenciones, Lauré (1960), fue quien realizó la primera aproximación al concepto gasto fiscal. Así mismo, el primero en concebir la existencia de un presupuesto de gastos fiscales, por la sugerencia de acompañar al proyecto de presupuesto de egresos, un cuadro estadístico especificando los impuestos con exenciones y otro con los ingresos que se dejan de percibir por cada uno de los beneficios otorgados (Mijangos Borja, M., 1991).

Sin embargo, pese a las aportaciones de Lauré, la expresión en inglés tax expenditures la realizó por primera vez en un discurso, Stanley S. Surrey en 1967, desempeñándose como secretario asistente del Tesoro de los Estados Unidos (Surrey, 1973). Este suceso marca el inicio de la elaboración de una estimación de gastos fiscales cuyo resultado fue publicado en el año siguiente.

Surrey y McDaniel, (1985), afirman que el presupuesto de gastos fiscales permite al sistema tributario obtener una cantidad más aproximada de lo que deja de recaudar y tomar decisiones más acertadas sobre la conveniencia o no del sacrificio fiscal que implica conceder ciertos beneficios. Además, señalan que primero existieron lagunas o vacíos impositivos, que significan rutas de escape fiscal (elusión) no vistas por el congreso, pero descubiertas por los fiscalistas; estas medidas el congreso las adopta deliberadamente llamándolas a su conveniencia, beneficios fiscales; y que el concepto de gasto fiscal fue el siguiente paso al reconocimiento de que esos beneficios fiscales eran realmente programas de asistencia gubernamental encubierta a través del sistema fiscal.

Para Cantón, (2014), los términos gastos, beneficio e incentivo fiscal, se traducen en perspectivas presupuestaria, tributaria y económica respectivamente. De manera que, los beneficios fiscales contemplados en las normas tributarias tienen su reflejo presupuestario a través de los gastos fiscales e inciden en la política económica generando incentivos fiscales.

De esta manera, como las leyes fiscales dejan entrever vacíos impositivos, los gastos fiscales, según Gómez Sabaini y Jimé¬nez, (2010, p.16): “originan una baja recaudación”, además, en la opinión de Elizondo Mayer-Serra, (2014, p.157): “los gastos fiscales reflejan lo que se deja de recaudar por las exenciones, reducciones y desgravaciones, México ocupa el tercer lugar de América Latina en el alto peso que representan”.

Cabe destacar que desde que Surrey fijó su atención en los gastos fiscales lo hizo siempre refiriéndose al impuesto sobre la renta, el cual supone está compuesto de dos vertientes, el primero por las previsiones estructurales para implantar un impuesto sobre la renta normal, es decir, que contenga los elementos esenciales de los tributos; sujeto, objeto, base gravable, tasa o tarifa; estas previsiones comprenden los aspectos del impuesto acrecentadores de los ingresos. El segundo se compone de los beneficios especiales que hay en todos los impuestos sobre la renta, estas disposiciones son desviaciones de la estructura normativa del impuesto y destinadas a favorecer una determinada actividad, sector o clase de personas. Cualquiera que sea la forma que estos tratamientos privilegiados o preferenciales adopten y que permitan una especial exclusión, exención, reducción, deducción o desgravación, siempre en relación con la renta bruta, permitiendo un crédito especial, un tipo preferencial o un aplazamiento de la obligación tributaria, representan gastos gubernamentales efectuados a través del sistema tributario (Surrey y McDaniel, 1985).

Un sistema tributario necesariamente tiene reformas fiscales, debiendo cumplir con metas muy específicas, la sencillez y la igualdad. Para Lauré (1960, p.401), “la complejidad en el sistema tributario no es consecuencia del elevado número de impuestos que lo integran y tampoco lo extenso o minucioso de la legislación, por el contrario, señala que la causa real de la ineficiencia de los sistemas tributarios procede de la inclinación al otorgar privilegios”.

Es importante señalar que Lauré realizó algunas propuestas para contrarrestar la complejidad del sistema tributario y establecer fórmulas de simplificación, lo más destacado de su aportación es que al proyecto de presupuesto de egresos de cada año, se le acompañara un estado en que apareciera el rendimiento que se obtendría de los impuestos si las exenciones se suprimieran totalmente. En contraste con otro cuadro estadístico donde estas exenciones se evaluarían a través del sacrificio de ingresos que cada una de ellas origina, de esta manera el congreso pueda comprobar con conocimiento de causa, los beneficios que considere útiles y convenientes (Lauré, 1960 citado en Mijangos Borja, M., 1991, p.446).

En un mismo sentido Morales (2013), señala que los gobiernos, necesariamente tendrán que elaborar un presupuesto de gastos fiscales. Así mismo comenta, que la elaboración de este presupuesto requiere en primer lugar, establecer un sistema tributario de referencia o una lista de impuestos de referencia, benchmark, y posteriormente, cuantificar el valor o costo de cada gasto fiscal.

Prácticamente los impuestos al valor agregado son cargados con las excepciones y normas que violan las directrices de la política fiscal óptima. Por ejemplo, casi todos los países exceptúan del impuesto al valor añadido algunos bienes básicos, tales como los alimentos. Mientras que el motivo detrás de estas exenciones es la reducción de la presión fiscal sobre las personas de bajos ingresos, Atkinson y Stiglitz (1976), sugieren que hay mejores mecanismos, como el impuesto sobre la renta redistributiva, para el logro de ese objetivo. Sobre el conjunto, sin embargo, la importancia grande y creciente de los impuestos al valor agregado sugiere que los políticos han interiorizado ciertas lecciones de la teoría de la imposición óptima en lo que respecta a los impuestos de productos básicos.

De acuerdo al debate de la literatura de las autoridades expertos en el tema, sobre los gastos fiscales abordados por Surrey, 1973; Mijangos Borja, M., 1991; Cantón, 2014; OCDE, 2012; Gómez Sabaini y Jimé¬nez, 2010; Morales, 2013; CEFP, 2007; los tratamientos privilegiados señalados por Atkinson y Stiglitz, 1976; OCDE, 2012; Lauré, 1960; CEFP, 2007; y los sistemas tributarios eficientes basados en las teorías de Mankiw, Weinzierl y Yagan, 2009; Diamond y Mirrlees, 1971; Kaplow, 2011; Cervantes, 2014; Jacobo y O’Connor, 2011; Oviedo, 2003; Arnold, Brys, Heady, Johansson, Schwellnus y Vartia, 2011; CEPAL, 2006; Kalifa, Pérez y Tijerina, 2000, se plantea la Interrogante central: ¿Los gastos fiscales y los tratamientos privilegiados conducen a un sistema tributario eficiente?

Una vez planteada la interrogante, se procede a fijar el objetivo que se pretende cumplir, al respecto se podrá: Identificar los gastos y privilegios fiscales en los sistemas tributarios del sector agrícola y analizar comparativamente como los gastos y tratamientos privilegiados resultan excesivos.

2.2 Justificación de los gastos fiscales como instrumento de política fiscal

La temática de los gastos fiscales, así como el gasto directo, constituyen un instrumento de política fiscal que establece el gobierno federal a través del cual es posible alcanzar una serie de objetivos, entre los que se encuentran aquellos de índole económica. En México, los gastos fiscales presentan diversas áreas de oportunidad para ciertas organizaciones y sectores que gozan de exceso de tratos privilegiados. No obstante, para las finanzas públicas representan un sacrificio fiscal el concederlos, ocasionando la baja recaudación. Al respecto, Ramírez, (2013, p.95), señala que “otorgar beneficios fiscales a ciertos sectores constituye el mayor sacrificio del Estado, pues deja de percibir gran parte de la recaudación, por lo que no coadyuvan a sufragar el gasto público como lo establece los principios constitucionales”.

Por lo anterior, el tema de los gastos fiscales se considera importante porque permite visualizar lo que el gobierno deja de percibir vía ingresos públicos y al ser parte de una política fiscal esta resulta muy agresiva y perjudicial para las finanzas públicas, de esta manera nuestro análisis permitirá realizar una propuesta para mejorar una política pública que oriente a un sistema tributario óptimo.

2.3 Reducción de gastos fiscales versus sistemas tributarios eficientes

En materia de recaudación, el objetivo principal del gobierno debe ser crear un sistema tributario eficiente, para Villela, Lemgruber y Jorratt, (2009, p.4), significa: “recaudar los ingresos necesarios para financiar el gasto público”. Desde una amplia perspectiva, hacen mayor referencia a que: “cada ciudadano debe aportar una proporción de su ingreso, consumo o riqueza, que será destinada a financiar los bienes públicos, el gasto social u otras actividades que tengan efectos económicos positivos para la sociedad”.

En este sentido, un sistema tributario eficiente “comprende las acciones que realiza y recursos que emplea la administración tributaria para lograr que los contribuyentes paguen sus impuestos voluntariamente”, no obstante, tenga que otorgar limitados beneficios fiscales (Morales, Samaniego y Bettinger, 2009, p.57).

En la opinión de Gentry, (1999, p.307), “un sistema tributario es eficiente cuando disminuye las distorsiones, es decir, el exceso de carga creadas por él mismo” y concede el mínimo de beneficios fiscales. Desde su perspectiva, “la teoría de la imposición óptima debe encontrar el balance entre eficiencia y equidad”.

De esta manera, Villela, et al, (2009, p.5), señalan que: “frecuentemente los gobiernos utilizan los sistemas tributarios para promover ciertos objetivos de política económica, como incentivar el ahorro, estimular el empleo o proteger a ciertos sectores”. Hacen hincapié a ciertas circunstancias afirmando que: “el sistema tributario cumple un rol similar al del gasto público, pero por la vía del sacrificio del Estado a toda la recaudación, o parte de ella, que correspondería obtener de determinados contribuyentes, actividades o sectores”. Este sacrificio, renuncia o esfuerzo que realiza el gobierno al contemplar en la legislación beneficios y estímulos fiscales, evidentemente, conducirán a los gastos fiscales.

Desde la perspectiva de González, D. Martinoli, C y Pedraza, J. (2010), el sistema tributario debe analizar la carga tributaria y las tasas del impuesto sobre la renta, donde es necesario destacar la erosión de las bases imponibles en dicho impuesto. La magnitud de los estímulos fiscales que se otorgan es uno de los principales motivos de política tributaria que explican los escasos resultados en el impuesto sobre la renta. Estos beneficios fiscales direccionan desde la exención o la aplicación de tasas reducidas a ciertos sectores, hasta la aplicación de incentivos fiscales que tienen la intención de promover la inversión o la reinversión de utilidades. Un instrumento que permite darnos una idea del deterioro de la base gravable desde la perspectiva presupuestaria son los gastos fiscales.

Para Díaz, (2012), los ingresos tributarios se ven afectados por la aplicación de los gastos fiscales, tales como deducciones, exenciones y reducciones. En su opinión un sistema tributario eficiente debe considerar la reducción de los gastos fiscales, en particular los más regresivos y distorsionadores, la eliminación de tratamientos privilegiados y regímenes especiales en el impuesto sobre la renta, así como la eliminación de tasas preferenciales del impuesto al valor agregado.

A partir de lo anterior, Sanz, (2013), comenta que es necesario revisar los beneficios y estímulos fiscales enmarcados en la legislación fiscal. La eliminación gradual de este bloque de exenciones, bonificaciones y deducciones de muy distinta naturaleza y justificación supone la reducción de gastos fiscales y por ende un incremento en la recaudación. Esta revisión analítica permitirá hacer eficiente el sistema tributario, por la disminución de algunos beneficios, reformulando o anulando otros.

En cuanto al impuesto al valor agregado, el gasto fiscal más alto proviene de la tasa cero y las exenciones en el IVA representan una transferencia tributaria para todos los hogares con independencia de su nivel de ingresos, ya que su aplicación se otorga de forma generalizada. Al respecto Kaplow, (2011), señala que se debe contemplar la eliminación de las exenciones del IVA, como para la compra de alimentos.

En consecuencia. el gasto fiscal de mayor relevancia en el IVA es el régimen de tasa cero, por la cual se dejará de re¬caudar poco más de 199 mil millones de pesos, lo que equivale a 1.07% del PIB (SHCP, 2015). En suma, un impuesto general como lo es el IVA está lleno de lagunas y vacíos tributarios con implicaciones regresivas en la distribución del ingreso (Elizondo Mayer-Serra, 2014).

Los sistemas tributarios eficientes basados en la teoría de tributación optima de Mankiw, Weinzierl y Yagan, 2009; Diamond y Mirrlees, 1971; Kaplow, 2011; Cervantes, 2014; Jacobo y O’Connor, 2011; Gentry, 1999; Oviedo, 2003; Arnold, Brys, Heady, Johansson, Schwellnus y Vartia, 2011; González, D. Martinoli, C y Pedraza, J. 2010; Morales, Samaniego y Bettinger, 2009; CEPAL, 2006; Kalifa, Pérez y Tijerina, 2000; la reducción de gastos fiscales de acuerdo a Surrey, 1973; Mijangos Borja, M., 1991; Cantón, 2014; Sanz, 2013; OCDE, 2012; Villela, Lemgruber y Jorratt, 2009; Gómez Sabaini y Jimé¬nez, 2010; Morales, 2013; CEFP, 2007; la eliminación de privilegios fiscales al sector agrícola en la opinión de Atkinson y Stiglitz, 1976; Díaz, 2012; OCDE, 2012; Lauré, 1960; CEFP, 2007; SHCP 2015, se plantea la hipótesis: Un sistema tributario optimo se obtiene a través de la reducción de gastos fiscales por la eliminación de privilegios al sector agrícola para anular la mayor cantidad posible de ineficiencia y aumentar así los ingresos para financiar el gasto público.

3. Metodología

La metodología utilizada para el desarrollo de esta investigación se basó en un diseño documental permitiendo realizar una reflexión teórica analizando específicamente al sector agrícola.

Sin embargo, como se trata de una revisión doctrinal, el análisis se realizó mediante el método exegético, pues se analizaron las leyes tributarias federales vigentes tales como: la Ley del Impuesto sobre la Renta (2017), Ley del Impuesto al Valor Agregado (2017), Ley de Ingresos de la Federación (2017), así como también algunos ordenamientos jurídicos como el Código Fiscal de la Federación (2017), Presupuesto de Egresos de la Federación (2017) y el Decreto de Facilidades Administrativas (2017).

Con respecto al diseño de la investigación en primera instancia se planteó el problema a partir del debate de las autoridades expertos en el tema de la cual se desprende la interrogante central, así como el objetivo general de la investigación. Posteriormente a través de la justificación se presenta la importancia de realizar el trabajo. De igual manera se plantea la hipótesis y con ella el marco teórico con el que se pretende explicar si la hipótesis resuelve la interrogante central. Y para finalizar se realiza un análisis comparativo del presupuesto de gastos fiscales 2013, 2014, 2015 y 2016.

4. Desarrollo

4.1 Gastos y privilegios fiscales: Sector agrícola

En las consideraciones teóricas para el estudio de los gastos y privilegios fiscales en los sistemas tributarios del sector agrícola, se abordan las principales teorías que permitan la tributación óptima para lograr la eficiencia de los sistemas tributarios a partir de la reducción de gastos fiscales por la eliminación de privilegios, de manera concreta al sector agrícola.

Al respecto, Daniel, J., Davis, J., Fouad, M. y Van Rijckeghem, C. (2006, P.47), señalan que existen medidas alentadoras para aumentar los ingresos y elevar los índices de recaudación, por ello, sugieren: “ampliar la base tributaria a través de la eliminación de las exenciones y, especialmente, de los privilegios fiscales. Esto no solo puede contribuir a elevar los ingresos, sino también a simplificar la administración”, para que direccione a un sistema tributario más eficiente.

De esta manera, Elizondo Mayer-Serra, (2014, p.177), coincide en señalar que para lograr un sistema tributario eficiente se requieren impuestos generales con los menores beneficios posibles, concretamente agrega: “en el caso del ISR, las menores deducciones, reducciones y exenciones”. Además, comenta que es necesario:

Un IVA generalizado a una tasa más baja que la actual, para alcanzar niveles similares a los actuales. Los impuestos generalizados deben ser la base de la equidad del sistema, con lo cual la tasa pasaría a ser menor para quienes hoy sí pagan. Una vez logrado ese objetivo se podría obtener más ingresos subiendo las tasas en tanto sean aplicados estos impuestos generales.

La existencia de diversos regímenes fiscales especiales, los cuales cuentan con estímulos, exenciones, reducciones, deducciones, tasas preferenciales y facilidades administrativas; dichos regímenes, hacen que el sistema tributario se caracterice por un alto nivel de complejidad, además de erosionar los ingresos de la Federación, producen gastos fiscales (CEFP, 2007).

La autoridad hacendaria es la encargada de elaborar el presupuesto de gastos fiscales, el cual permite conocer la potencial recaudación que se puede obtener producto de los distintos impuestos que integran el sistema de tributación, por ello, es pertinente buscar alternativas para hacerlo más eficiente, al respecto el CEFP, (2013, p. 6), señala que: “la cuantificación de las renuncias recaudatorias derivadas de los beneficios fiscales otorgados a ciertos contribuyentes; obligan a buscar estrategias que permitan fortalecer los ingresos tributarios de nuestro país para cubrir eficientemente las necesidades de gasto, resultando indispensable revisar dichos beneficios”, en este sentido, es factible pensar en la eliminación de privilegios para lograr la reducción de los gastos fiscales ya que resultan un sacrificio o esfuerzo fiscal para el gobierno y constituyen una perdida en la recaudación. Desde la perspectiva de Villela, et al, (2009, p.62) los gobiernos deben reducir los gastos fiscales, “a fin de buscar formas de limitar la proliferación de éstos, que debilita los sistemas tributarios y complica la administración correspondiente”.

En los sistemas tributarios: se recauda poco y no todos pagan lo mismo. Algunos privilegios fiscales se justifican como un instrumento para promover la inversión y el desarrollo o a causa de las dificultades existentes para gravar ciertas actividades o sectores. Generalmente, los privilegios son otorgados por razones económicas, una vez puestos en marcha han resultado muy difíciles de eliminar. Para el beneficiario un privilegio se convierte en un derecho, a pesar de que su beneficio no pueda ser aplicable a todos los ciudadanos y resulte inviable su aplicación en tanto que no hay recursos disponibles para todos, algunas actividades o sectores son más favorecidos que otros (Elizondo Mayer-Serra, 2014).

4.2 Aspectos fiscales de la LISR otorgados al sector agrícola en México

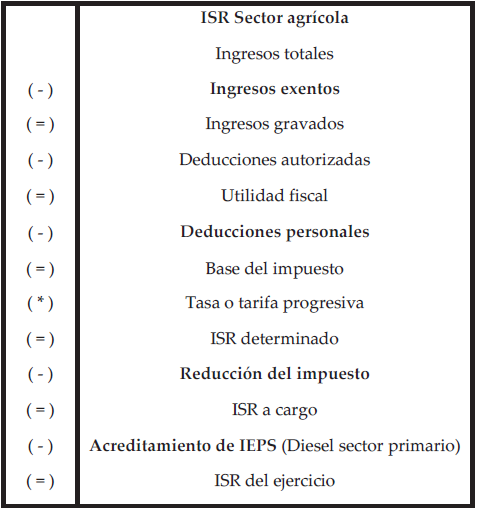

En lo que respecta a los privilegios fiscales al sector primario, este apartado tiene por objeto mostrar las principales características del régimen fiscal aplicable a las actividades agrícolas, ganaderas, pesqueras y silvícolas. Para ello, se analiza la legislación fiscal vigente, así como los beneficios y costos de dicho régimen. A partir de la entrada en vigor de la nueva Ley del Impuesto Sobre la Renta, se eliminó el régimen simplificado, surgiendo el Régimen de actividades agrícolas, ganaderas, silvícolas y pesqueras tanto para las personas morales como las físicas. A continuación, se describen las principales características del régimen en estudio. Los contribuyentes de este régimen para determinar el impuesto, a diferencia de los demás regímenes, pueden aplicar una exención y reducir el impuesto, como se observa en el siguiente esquema (LISR, 2017):

Elaboración propia a partir de la LISR, (2017), LIF (2017).

A los ingresos obtenidos en el año se disminuyen los ingresos exentos equivalente a 20 Unidad de Medida Actualizada (UMA) anuales por cada uno de sus socios o asociados, sin exceder la totalidad de 200 UMA, tratándose de personas morales y 40 UMA anuales, si es persona física. A partir de la utilidad fiscal se le restan las deducciones personales determinando la base gravable del impuesto, a la cual se aplica la tasa de 30% si es persona moral o la tarifa progresiva con tasa máxima de 35% si es persona física; al ISR determinado, se aplica la reducción de 30% tratándose de personas morales y 40% si es persona física, determinando así el ISR a cargo. Sin embargo, el ISR del ejercicio se obtiene una vez disminuido el acreditamiento del IEPS por concepto del combustible diesel utilizado en la maquinaria agrícola.

En lo que respecta al IVA, los contribuyentes dedicados al sector agrícola deberán observar lo establecido en el artículo 2-A, de acuerdo con lo siguiente: Se aplicará la tasa de 0% a la enajenación de (LIVA, 2017):

-

Vegetales que no estén industrializados

-

Productos destinados a la alimentación

-

Tractores para accionar implementos agrícolas.

-

Fertilizantes, plaguicidas, herbicidas y fungicidas destinados para utilizarse en la agricultura.

Igualmente se aplicará la tasa de 0% a la prestación de los siguientes servicios

-

Los prestados directamente a los agricultores por concepto de perforaciones de pozos, alumbramiento y formación de retenes de agua, suministro de energía eléctrica para uso agrícola aplicados al bombeo de agua para riego.

-

La molienda o trituración de maíz o de trigo.

Los actos o actividades a los que se les aplica la tasa 0%, producen los mismos efectos que aquellos por los que se paga el IVA con la tasa general.

En este contexto, Elizondo Mayer-Serra, (2014, p.162), señala que:

Si no existiera la tasa cero en alimentos y medicinas, el IVA como proporción del gasto aumentaría más en los más pobres que en los más ricos y el monto de lo recaudado aumentaría en forma significativa dado el consumo mucho mayor de los dos deciles más altos. Si estos recursos estuvieran bien gastados, podría ser un poderoso recurso para distribuir entre la población más desfavorecida.

De igual manera, también recibe algunas facilidades de comprobación, ya que año con año se publica en el Diario Oficial de la Federación, el Decreto de Facilidades Administrativas, relacionadas con el Sector Agropecuario, para ello se comentan las principales facilidades (DFA, 2017):

-

Facilidades de comprobación. Los contribuyentes dedicados a las actividades agrícolas podrán deducir con documentación comprobatoria que no reúna los requisitos fiscales, las erogaciones por concepto de mano de obra de trabajadores eventuales del campo, alimentación de ganado y gastos menores hasta por el 10 por ciento de sus ingresos propios, siempre que cumplan con una serie de requisitos.

-

Pagos provisionales semestrales. Los contribuyentes dedicados a las actividades agrícolas podrán realizar pagos provisionales semestrales del ISR, IVA y Retenciones a terceros.

-

No llevar nómina. Los contribuyentes dedicados a las actividades agrícolas, que efectúen pagos a trabajadores eventuales del campo, en lugar de aplicar las disposiciones aplicables a salarios, podrán enterar 4% por concepto de retenciones de ISR, por lo que no estarán obligados a elaborar nómina respecto a dichos trabajadores.

De la misma manera, en la Ley de Ingresos de la Federación, se establecen una serie de estímulos fiscales a diversos sectores de la economía; al respecto, se comentan los relacionados con la actividad agropecuaria (LIF, 2017):

-

Los contribuyentes del sector agrícola que adquieran diesel para su consumo final podrán acreditar el IEPS pagado por la adquisición del diesel contra el ISR propio y retenido 35.5% sobre valor factura incluyendo IVA para agricultores, ganaderos o silvicultores cuando la adquisición sea en estaciones de servicio.

En cuando a los programas de apoyos por incentivos económicos destinados a la agricultura, un estudio de la organización para la cooperación y desarrollo económico (OCDE), señala que:

Más del 60% de los mexicanos pobres vive en zonas rurales. Las políticas agrícolas no son las más idóneas para combatir la pobreza si bien pueden incidir en las oportunidades de ingreso e inversión de la población pobre. Tradicionalmente, las políticas agrícolas han tenido un impacto regresivo en los ingresos rurales, Aunque la situación ha mejorado a raíz de la introducción de PROCAMPO en 1993 (el programa de apoyos directos al campo cambia de nomenclatura, a partir del 2014 recibe el nombre de Pro-agro Productivo); los grandes productores continúan beneficiándose desproporcionadamente de los apoyos a la agricultura. Estos pagos directos también se les otorgan a los agricultores que no venden sus cosechas, sino que simplemente las consumen, cubriendo a los agricultores de subsistencia que no podrían beneficiarse de los apoyos basados en precios de producción. A pesar de esfuerzos recientes por contar con tarifas especiales de pagos para los productores con menos de cinco hectáreas, los grandes agricultores continúan siendo los principales beneficiarios de Pro-Agro productivo y no los más pequeños y los más pobres, porque el pago es proporcional a la superficie de tierra (OCDE, 2012, pp. 264- 265).

A partir de lo anterior, es importante que el gobierno rediseñe los programas de apoyos a la agricultura específicamente el Proagro productivo, de manera que se obtenga mayor claridad en los objetivos, cuyo principal propósito es establecer metas concretas para que los recursos públicos destinados al programa sean canalizados a los beneficiarios adecuados.

A partir del análisis de los argumentos teóricos, se presentan los siguientes resultados.

5. Resultados obtenidos

De acuerdo con el marco teórico se pudo constatar que son muchos las exenciones, reducciones, deducciones y estímulos, es decir, exceso de privilegios otorgados al sector agrícola además de tasas preferenciales que se traducen en gastos fiscales resultantes del sacrificio o esfuerzo fiscal que se realiza por concederlos.

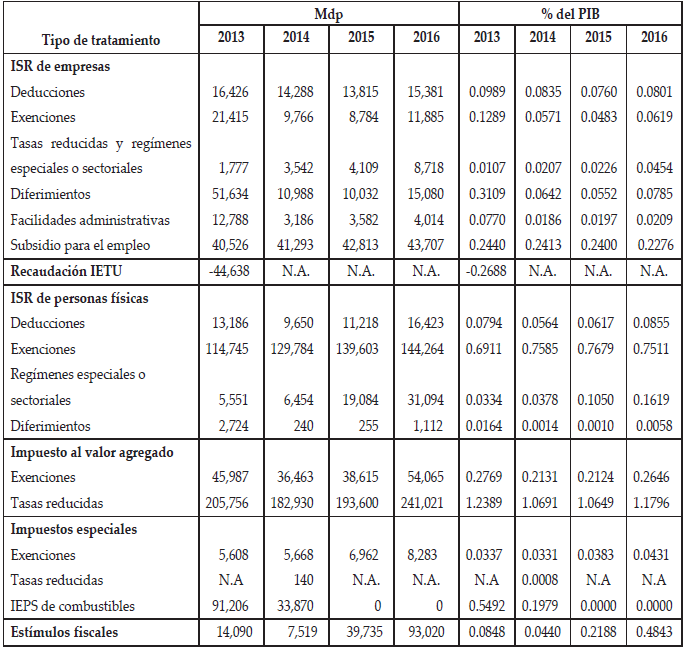

Con la finalidad de crear una idea más clara de lo que el gobierno deja de recaudar, a continuación, se realiza un análisis comparativo de los dos principales impuestos, ISR (empresas y personas físicas) y el IVA, desglosados por tipo de tratamiento de los gastos fiscales 2013, 2014, 2015 y el 2016, así como el porcentaje que representan respecto al PIB (Ver cuadro 2):

N.A.: No aplica

Presupuesto de gastos fiscales, SHCP, (2016).Del cuadro anterior y como consecuencia del análisis se puede resumir que, en cada régimen existen un sin número de privilegios y que las organizaciones más beneficiadas indiscutiblemente son las empresas; seguidas de las personas físicas. De igual manera podemos decir que el ISR contempla exceso de tratos preferenciales como se pudo constatar en el listado.

En lo que respecta a las cantidades podemos afirmar que si bien es cierto se observa un decremento en los gastos fiscales 2014 respecto al ejercicio 2013, este es ocasionado por la reforma fiscal 2014 a través de la eliminación o reducción de algunos beneficios entre los que destacan: la homologación del IVA en zonas fronterizas, la eliminación de la deducción inmediata de activos fijos, la reducción de deducciones autorizadas al manejar topes. No obstante, la reducción de gastos fiscales en el 2014, esta no es suficiente ya que van en aumento, en este sentido para el 2015 y 2016 se observa un repunte muy significativo en el ISR, sobre todo en las personas físicas.

Finalmente, en el cuadro se observa que el mayor gasto fiscal 2015 y 2016 es el IVA derivado a la tasa reducida, es decir tasa cero a alimentos. Así como también en la gran cantidad de estímulos fiscales que se otorgan a ciertos sectores o regímenes en el 2016 respecto al ejercicio 2015.

Por lo que respecta a los estímulos fiscales, de acuerdo con el artículo 39 del Código Fiscal de la Federación, es facultad expresa del ejecutivo federal el concederlos, los otorga con la finalidad de favorecer el desarrollo de los diversos sectores económicos de la nación, cumpliendo con los requisitos que las propias disposiciones establezcan (CFF, 2017).

6. Conclusiones

Los gobiernos de los países contemplan en su política económica, a través del presupuesto de asignación del gasto, la utilización de ayudas o gastos directos y de beneficios que se traducen en un sacrificio fiscal ocasionando una baja recaudación en los sistemas tributarios, estas facilidades impiden alcanzar los niveles de tributación óptima.

Por consiguiente, los gastos fiscales contemplan cuatro aspectos fundamentales para su percepción: a) reducción en los ingresos públicos, b) la existencia de un beneficio fiscal que favorece a ciertos contribuyentes, c) Ese beneficio supone una desviación de la estructura del impuesto. Fundamentalmente se centra en determinar la estructura normal, es decir, sin desviaciones o discriminaciones a favor de personas o actividades, se deberá realizar un análisis para cada caso en concreto, específicamente en el sector agrícola, con exceso de privilegios; y d) que los incentivos, estímulos subsidios o beneficios se otorgan a través de los sistemas tributarios, en atención al cumplimiento de objetivos de política económica o social e implican un beneficio para el contribuyente

En este sentido, en los beneficios existentes es necesario que cada caso sea examinado a profundidad, y que se determine si los objetivos que se buscan se puedan lograr más fácilmente a través de gastos fiscales o de gastos directos.

A partir de esta perspectiva, antes de conceder nuevos estímulos, beneficios, incentivos o subsidios es necesario cuestionarse que ventajas se van a obtener, no lográndose con otros mecanismos alternativos.

Es así como podemos concluir que los gastos fiscales son híbridos, es decir, no son ingresos, por el contrario, representan un no ingreso y, por lo tanto, no se consideran en la Ley de Ingresos de la Federación. Técnicamente tampoco se trata de gastos porque no están sujetos a autorización y por ende no están comprendidos en el Proyecto de Presupuesto de Egresos de la Federación. En este sentido, en México, de acuerdo con el artículo 25 de la Ley de Ingresos de la Federación es que se elabora el presupuesto de gastos fiscales.

Por ello, es pertinente resaltar el papel trascendental de los expertos en estudios fiscales, tienen la difícil tarea de investigar sobre medidas alternas para que el gobierno tenga un sistema tributario óptimo, y se refleje en mayores ingresos fiscales, reducción de gastos fiscales a través de la disminución o eliminación de privilegios y regímenes preferentes; y la aplicación de tasas diferenciadas, puede ser la solución; no obstante, el costo de las decisiones de estas reformas detiene el crecimiento de la tasa de recaudación y el desarrollo del país; de manera simultánea, se debe analizar los estratos sociales afectados para que el gobierno, a través de incentivos y programas sociales, compense la medida adoptada.

En México se deben adoptar políticas fiscales orientadas a reducir los gastos fiscales que en otros países han surtido efecto, en países latinoamericanos como Argentina, Perú, Colombia, Brasil y Chile, presentan en sus presupuestos de gastos; cifras porcentuales con menor cantidad comparados con México y Guatemala que son los más altos. Estos países de Latinoamérica han tomado medidas y los gastos fiscales tienden a disminuir, por consiguiente, para contrarrestar los efectos de la baja recaudación se tendrá que eliminar privilegios y tratamientos preferenciales que merman la tributación óptima.

En conclusión, y para comprobar la hipótesis podemos afirmar que un sistema tributario óptimo se logra a través de la reducción de gastos fiscales por la eliminación de privilegios al sector agrícola lo cual permite anular la mayor cantidad posible de ineficiencia y aumentar así los ingresos para financiar el gasto público. De esta manera, la combinación de una base tributaria más amplia, una mejor gestión tributaria y la eliminación de privilegios y regímenes especiales coadyuvan a optimizar la recaudación.

Referencias

Arnold, J., Brys, B., Heady, C., Johansson, Å., Schwellnus, C. y Vartia, L. (2011), Tax Policy for Economic Recovery and Growth. The Economic Journal, 121, pp. 59–80. doi: 10.1111/ j.1468-0297.2010. 02415.x

Atkinzon, A. y Stiglitz, J. (1976). The design of tax structure: Direct versus indirect taxation. Journal of Public Economics 6, pp. 55-75.

Cantón, M. A. (2014). Los beneficios fiscales en el ámbito del derecho tributario local. Vol. 320 (Tesis Doctoral) Universidad de Almería. Recuperada de http://www.diegomarin.net/shop/es/740545-los-beneficios-fiscales-en-el-ambito-del-derecho-tributario-local-9788416027095.html

Centro de Estudios de las Finanzas Públicas. (2007). Política Fiscal: Tendencias del Sistema Tributario Mexicano, en H. Congreso de la Unión, Cámara de Diputados, LX Legislatura. México: Autor.

Centro de Estudios de las Finanzas Públicas. (2012). Gastos fiscales en el sector primario, 2012-2013, en H. Congreso de la Unión, Cámara de Diputados, LXI Legislatura. México: Autor. Recuperada de http://www.cefp.gob.mx/publicaciones/nota/2012/julio/notacefp0472012.pdf

Centro de Estudios de las Finanzas Públicas. (2013). Presupuesto de Gastos fiscales 2013, en H. Congreso de la Unión, Cámara de Diputados, LXII Legislatura. México: Autor. Recuperada de http://www.cefp.gob.mx/publicaciones/nota/2013/julio/notacefp0502013.pdf

Cervantes, M. (2014). Sistemas tributarios comparados Perú– México en Rev. Tzhoecoen Vol. 6 / No 1, pp. 117-141, ISSN: 1997-3985/2014.

Comisión Económica Para América Latina y el Caribe. (2006). Tributación en América Latina En busca de una nueva agenda de reformas. Santiago de Chile: Autor.

Daniel, J., Davis, J., Fouad, M. y Van Rijckeghem, C. (2006). Ajuste fiscal para la estabilidad y el crecimiento en Serie de Folletos Núm. 55. Washington, D.C.: Fondo Monetario Internacional, pp. 41-55.

Diamond, P. y Mirrlees, J. (1971). Optimal Taxation and public production. American Economic Review, Vol 6, Issue: 1, pp. 8-27.

Diario Oficial de la Federación (15 de noviembre de 2016). Ley de Ingresos de la Federación 2017. México, D.F.: Autor.

Diario Oficial de la Federación (30 de noviembre de 2016). Presupuesto de Egresos de la Federación 2017. México, D.F.: Autor.

Diario Oficial de la Federación (30 de noviembre de 2016). Ley del Impuesto sobre la Renta 2017. México, D.F.: Autor.

Diario Oficial de la Federación (30 de noviembre de 2016) Ley del Impuesto al Valor Agregado 2017. México, D.F.: Autor.

Diario Oficial de la Federación (26 de diciembre de 2016), Decreto de Facilidades Administrativas 2017. México, D.F.: Autor.

Diario Oficial de la Federación (27 de enero 2017). Código Fiscal de la Federación 2017. México, D.F.: Autor.

Díaz, M. (2012). Evaluación de la Política Tributaria en México, 2007-2012, en Finanzas Públicas del Centro de Estudios de las Finanzas Públicas. Volumen 4, Numero 7, pp. 15-47.

Elizondo Mayer-Serra, C. (2014). ¿Cómo recaudar más sin gastar mejor? Sobre las dificultades de incrementar la carga fiscal en México en Revista Mexicana de Ciencias Políticas y Sociales. Universidad Nacional Autónoma de México. Nueva Época, Año LIX, núm. 220, pp 147-190. ISSN-0185-1918.

Gentry, W. (1999). Optimal taxation. A set of normative prescriptions for tax policy usually based on maximizing social welfare for a given revenue requirement. Encyclopedia of Taxation and Tax Policy, Urban Institute Press.

Gómez Sabaini, J. y Jiménez, J. (2010). El financiamiento de los gobiernos subnacionales en América Latina. Santiago de Chile: Comisión Económica de Países de América Latina.

González, D. Martinoli, C y Pedraza, J. (2010). Sistemas tributarios de América Latina: La política fiscal, en Revista Trimestre Fiscal Núm. 92 del Instituto para el Desarrollo Técnico de las Haciendas Públicas (INDETEC), pp. 121-181.

Jacobo, A. y O’Connor, E. (2011). Sistema Tributario Argentino. Un análisis comparativo de la contribución por sectores productivos y de la equidad sectorial. Argentina: Universidad Católica Argentina.

Kalifa, S., Pérez, M. y Tijerina, J. (2000). Una propuesta de reforma tributaria para México. México: Centro de Análisis y Difusión Económica.

Kaplow, L. (2011). An Optimal Tax System, en Fiscal Studies, vol. 32, pp. 415-435.

Lauré, M. (1960). Tratado de política fiscal. Revista de Derecho Financiero. Madrid, pp.364-407.

Mijangos Borja, M. L. (1991). Los gastos fiscales. Concepto y aplicación en México. Boletín Mexicano de Derecho Comparado, XXIV (71) Recuperado de http://www.redalyc.org/articulo.oa?id=42707103

Mankiw, G., Weinzierl, M. y Yagan, D. (2009). Optimal taxation in theory and practice. Working paper 09-140. Harvard Business School.

Morales, J. (2013). Efecto de los gastos tributarios sobre la equidad en el sistema tributario colombiano. Recuperado de http://repository.javeriana.edu.co/bitstream/10554/9013/1/MoralesSierraJuanAlejandro2013.pdf

Morales, P., Samaniego, R. y Bettinger, H. (2009). Eficiencia recaudatoria: Definición, estimación e incidencia en la evasión. Centro de economía aplicada y políticas públicas en México: Instituto Tecnológico Autónomo Metropolitano.

Organización para la Cooperación y el Desarrollo Económico (2012), Getting It Right. Una agenda estratégica para las reformas en México, OECD Publishing.

Oviedo, J. (2003). Imposición óptima, evasión y corrupción y el sistema tributario argentino. La Ley internacional. Universidad de Córdoba. Pág. Internet de la Universidad de Córdoba, 22, 20. Recuperado de http://blogs.eco.unc.edu.ar/jorgeoviedo/files/2011/09/oviedo-sistematrib.pdf

Ramírez A., Héctor M., (2013). Beneficios fiscales de las sociedades cooperativas en Venezuela Actualidad Contable FACES Año 16 N.º 26, Venezuela, Universidad de Los Andes, (82-99)

Rosen, H., (1999). Public Finance. (Fifth Edition). Irwin: McGraw- Hill.

Torres, A. (1986). Sistema Tributario. En Manual de Finanzas Públicas, Buenos Aires: AZ Editorial.

Sanz, J. (2013). Los costes de la imposición: Un sistema fiscal eficiente para una economía en crecimiento en Una reforma fiscal para el crecimiento y el empleo, España: FAES, pp. 11-44.

Secretaria de Hacienda y Crédito Público, (2015). Presupuesto de Gastos Fiscales 2015. México: Autor.

Stiglitz, J., (2000). La economía del Sector Público. (Tercera Edición). España: Ed. Antoni Bosch.

Surrey, S. y McDaniel, P. (1985). Tax Expenditures, Cambridge, Massachusetts, Harvard University Press, p.25

Surrey, S. (1973). Pathways to Tax Reform, Cambridge, Massachusetts, Harvard University Press, p.3-4.

Villela, L., Lemgruber, A., y Jorratt, M. (2009). Los presupuestos de gastos tributarios, conceptos y desafíos de implementación. Washington, D.C: Banco Interamericano de Desarrollo.

Notas de autor