El uso de prácticas sustentables y su influencia en la información financiera de empresas industriales del municipio de Tepeji del Rio, Hidalgo*

El uso de prácticas sustentables y su influencia en la información financiera de empresas industriales del municipio de Tepeji del Rio, Hidalgo*

Actualidad Contable Faces, vol. 22, núm. 38, pp. 126-137, 2019

Universidad de los Andes

Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-CompartirIgual 3.0 Internacional.

Recepción: 24/05/17

Aprobación: 15/10/17

Resumen: La presente investigación, tiene como propósito analizar las prácticas sustentables realizadas por una muestra formada por 5 empresas industriales, pertenecientes al municipio de Tepeji del Río del estado de Hidalgo (México), identificando si estas impactan significativamente en la información financiera. Con la idea, de conocer las actividades de ahorro de energía eléctrica realizadas por las empresas de la muestra, se aplica el instrumento de buenas prácticas para la reducción del consumo energético y responsabilidad social, propuesto por el Observatorio español de la industria del sector textil y de la confección (2011). Los resultados de la aplicación de la prueba no paramétrica de Kruskal Wallis, presenta una relación significativa entre el índice sustentable, social y financiero, con las variables ESCOLARIDAD Y EXP_SECTOR, lo nos sugiere comentar que aquellas compañías que desarrollan actividades de responsabilidad social, no solo preservan el ambiente, si no también fortalecen sus estructuras financieras.

Palabras clave: Sustentabilidad, índice de sustentabilidad, regresión lineal, prácticas de ahorro de energía.

Abstract: The present research aims to analyze the sustainable practices carried out by a sample of 5 industrial companies, belonging to the municipality of Tepeji del Río in the state of Hidalgo (Mexico), identifying if they impact significantly on financial information. With the idea of knowing the electric energy saving activities carried out by the companies in the sample, the instrument of good practices for the reduction of energy consumption and social responsibility, proposed by the Spanish Observatory of the textile industry and Of clothing (2011). The results of Kruskal Wallis's non-parametric test application, which shows a significant relationship between the sustainable, social and financial index, with the variables SCHOOL AND EXP_SECTOR, suggests that companies that carry out social responsibility activities, not only Preserve the environment, or strengthen their financial structures.

Keywords: Sustainability, sustainability index, linear regression, energy saving practices.

1. Introducción

La Comisión Mundial sobre Medio Ambiente y Desarrollo (CMMAD) de la ONU definió, en 1987, el concepto de desarrollo sostenible como aquel que “asegura las necesidades del presente, sin comprometer la capacidad de las futuras generaciones para enfrentarse a sus propias necesidades”. De esta manera, uno de los puntos que integran las agendas de los principales países en el mundo, es sin duda, el relativo al cuidado del medio ambiente, tal como se planteó en la reunión del G-20 celebrada en el mes de septiembre de 2016, en la ciudad china de Hangzhou, cuyo principal objetivo se centra en abordar problemas como la sostenibilidad energética, el desarrollo y el cambio climático. Estos encuentros, son elementales para estrechar lazos de cooperación y acercar posturas, con la intención de avanzar al mismo ritmo que lo hace la sociedad y de poder hacer frente a los desafíos mundiales. Entre las acciones del G20 para la Agenda 2030, se incluyen actividades en materia de creación de empleos, infraestructura, agricultura, seguridad alimentaria y nutrición, inclusión financiera, remesas, movilización de recursos domésticos, industrialización, negocios inclusivos, energía, comercio, anticorrupción, financiamiento verde y para cambio climático, innovación y salud. El desarrollo de actividades sustentables, en los sectores público y privado, resulta trascendental para la preservación de la biodiversidad y se convierte en una variable estratégica, ya que las empresas aparecen de forma simultánea, como causantes del problema medioambiental y como parte de la solución, al tener y deber conciliar patrones de producción y de consumo (Brio y Junquera, 2001).

Por su parte, México es un país que ha mostrado una preocupación creciente hacia el cuidado de su medio, un reflejo de esto, es el aumento de empresas con un claro compromiso hacia la sustentabilidad, utilizando para ello tecnologías limpias, tal es el caso de lo dispuesto por la Comisión Nacional Bancaria y de Valores, que en 2011, crea el Índice de Sustentabilidad para compañías listadas en la Bolsa de Valores Mexicana, estructurado en tres dimensiones: a) Manejo y uso de los recurso naturales, b) Responsabilidad Social y c) Gobierno Corporativo. Es importante destacar, que para las pequeñas y medianas empresas (PyMES), las practicas sustentables no están normadas y por tanto, existe desconocimiento de ellas, pues con facilidad se confunden los términos, lo que lleva a la mala implementación de sus actividades sustentables.

En este sentido, el presente trabajo, está encaminado en analizar si las prácticas ahorradoras de energía eléctrica desarrolladas por una muestra de empresas industriales del municipio de Tepeji del Rio, Hidalgo difieren de las propuestas en un modelo energético español, situación que permita, la creación de un modelo de gestión de energía eléctrica, que coadyuve a la disminución del consumo de energía, reduciendo sus costos y aumentando el compromiso social y las finanzas organizacionales.

Para alcanzar los objetivos propuestos, se estructura el estudio de la siguiente manera: tras la introducción, el trabajo dedica el siguiente apartado a la revisión de la literatura previa y planteamiento de hipótesis; posteriormente se da a conocer la metodología aplicada, describiendo la muestra y definiendo las variables objeto de estudio; en el cuarto apartado describimos los resultados obtenidos y finalizamos con la exposición de las principales conclusiones e implicaciones.

2. Revisión de la literatura

En los últimos años, ha sido abundante la literatura que trata de explicar la relación existente entre variables intrínsecas y extrínsecas a las organizaciones, con la responsabilidad social de las empresas (específicamente aquellas orientadas al cuidado y conservación del medio ambiente) y su impacto en sus estructuras financieras alrededor del mundo. En este sentido, algunos de estos trabajos, se centran en el efecto que las prácticas sustentables reflejan en los estados financieros de compañías listadas en los diferentes mercados internacionales de capital (Charlo et al. 2010; Velázquez y Vargas 2013; Leal et al. 2013; Morales 2015; Duran y Navo 2013). Otros estudios, analizan si el desempeño financiero de las organizaciones (no listadas), está condicionado por el desarrollo de prácticas de responsabilidad social (Carrasco & Ucieda 2010; Charlo et al. 2010; Lopéz y Moneva (2013); Quintero 2012; Aggarwal 2013; Valenzuela et al. 2015; Rodríguez 2016; Ezzi et al. 2016; Ferrero 2016; Guzmán y Castro 2016; Bravino et al. 2016; Bakoğlua & Yıldırımb 2016; Gras-Gil,; Manzano y Fernández 2016; Chen & Liu 2017), en la mayoría de estos trabajos, se presenta evidencia de una relación significativa entre las variables de responsabilidad social y un mayor desempeño financiero.

Por último, el estudio de la literatura presenta estudios que calculan índices, que permiten conocer el grado en que las prácticas sustentables son desarrolladas al interior de las compañías y como estos indicadores se comportan en función de factores organizacionales tales como, el tamaño de la compañía, el sector productivo, la rentabilidad, etc. (Céspedes 2001; Barrera et al. 2004; Sepúlveda et al. 2002; Vázquez et al. 2011; Carrillo 2014). En este sentido, son estos los trabajos que se encuentran directamente relacionados con la presente investigación.

3. Diseño y metodología

Con el objetivo de conocer, las actividades sustentables relativas al uso de energía eléctrica realizadas por las empresas del municipio de Tepeji del Río, Hidalgo, se aplica el instrumento de buenas prácticas para el consumo energético y responsabilidad social, propuesto por el Observatorio español de la industria del sector textil y de la confección, (2011), con el propósito de proponer alternativas orientadas al consumo responsable de energía eléctrica, que permita el fortalecimiento de la responsabilidad social y que impacte sustancialmente en sus estructuras financieras.

3.1 Variable dependiente

Con el propósito de identificar, si las practicas relativas al ahorro de energía eléctrica llevadas a cabo por las empresas de Tepeji del Rio, se adhieren a las propuestas por el Observatorio español de la industria del sector textil y de la confección, se construye un índice similar al presentado por Vázquez et al. (2011); Céspedes (2011); Carrillo en (2014), llamado Índice sustentable, social y financiero (ISSF), cuya expresión es la siguiente:

Donde:

ISSF= Índice sustentable, social y financiero

Rsi= Respuestas con valor de 1 o respuesta “si”

Rno= Respuestas con valor de 0 o respuesta “no”

MPR= Máxima Puntuación por Respuesta

En una segunda parte, se buscara conocer aquellos factores inherentes a las compañías que influyen significativamente en el ahorro de energía y el impacto social y financiero, tales como la edad del entrevistado, su escolaridad, si cuenta con alguna experiencia en el extranjero y su experiencia en el sector.

3.2 Variables independientes

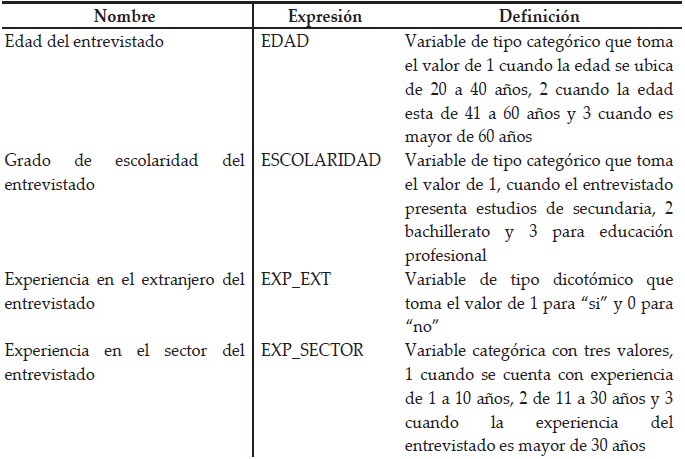

El cuadro 1 muestra la definición de cada una de las variables independientes.

Elaboración propia

3.3 Muestra

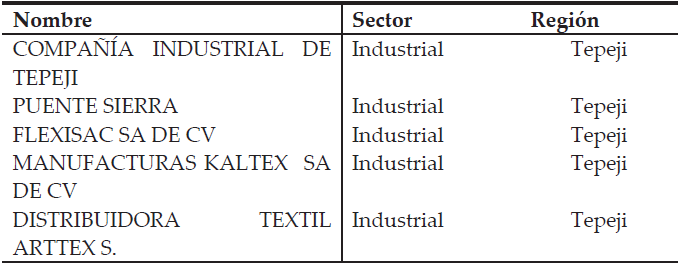

La muestra, está formada por 5 empresas industriales pertenecientes al municipio de Tepeji del Río en el Estado de Hidalgo, el detalle se presenta en la (Cuadro 2).

Elaboración propia

4.4 Estadísticos descriptivos (ISSF)

El análisis descriptivos de los valores presentados por el ISSF, en función del grado de escolaridad, muestran que las compañías cuyos responsables cuentan con una educación superior, son aquellas que realizan el mayor número de actividades ahorradoras de energía, con un valor medio superior a 45% (Gráfico 1).

Gráfico 1:

Comportamiento del ISSF, en función del grado educativo del responsable.

Elaboración propia.

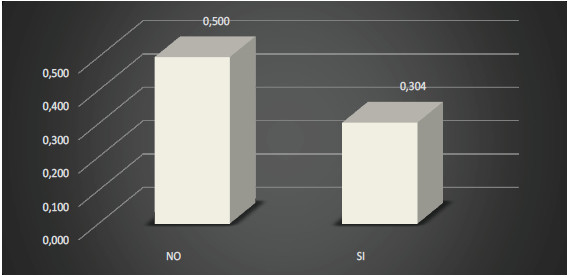

De la misma manera, el valor del índice en función de la posibilidad de haber visitado otro país por parte del responsable organizacional, se recoge en el gráfico 2, donde se observa que la mayor cantidad de actividades sustentables con impacto financiero positivo, pertenecen a las compañías cuyos dirigentes no han salido del país, con un valor de 50%.

Gráfico 2:

Comportamiento del ISSF, en función de la experiencia en el extranjero.

Elaboración propia

Por último, el comportamiento del ISSR respecto a los años de experiencia en el sector industrial de pertenencia, se recoge en el gráfico 3, donde se puede observar como las empresas con mayor experiencia en el ramo, son aquellas que menor número de prácticas de ahorro de energía presentan, con apenas 28.6%. Es de llamar la atención, los valores muy por debajo de 40%, lo que sugiere que el sector no incide en la procuración del medio ambiente.

Gráfico 3:

Comportamiento del IAERS en función de la experiencia en el ramo.

Elaboración propia

3.5 Técnicas de análisis

3.5.1 Análisis univariante

A pesar del tamaño de la muestra, se analizó la normalidad de las distribuciones, no obstante, los resultados muestran que los datos no persiguen una normalidad estadística, por tanto, se aplican pruebas no paramétricas. A través de la prueba estadística de Kruskal Wallis (método no paramétrico para probar si un grupo de datos proviene de la misma población), conoceremos si variables tales como la edad del entrevistado, su escolaridad, experiencia en el sector, experiencia en el extranjero, influyen en el comportamiento del índice sustentable, social y financiero (ISSF).

Los resultados de la prueba no paramétrica de Kruskall Wallis, presenta una relación significativa entre las variables ESCOLARIDAD y EXP_SECTOR y el valor del índice sustentable, social y financiero, lo que significa que las compañías cuyos responsables organizacionales presentan un mayor nivel de habilitación y experiencia en el ramo industrial, son empresas que procuran en mayor medida el cuidado al medio ambiente, a través del uso de prácticas ahorradoras de energía eléctrica y la percepción de utilidades financieras como lo indica el valor del ISSF (Cuadro3).

Significatividad 99% ***, 95% ** y 90% *

Elaboración propia4. Conclusiones

El presente estudio, está orientado en identificar las prácticas sustentables (en cuanto a ahorro de energía eléctrica), realizadas por un conjunto de empresas industriales pertenecientes al municipio de Tepeji del Río, Hidalgo bajo el esquema de un modelo similar al desarrollado por el Observatorio industrial textil y de la confección (2011).

Los resultados descriptivos, nos podrían permitir afirmar que el desarrollo de prácticas sustentables en las empresas de la muestra, respecto a las estudiadas en Europa, distan en la realización de actividades tendientes al cuidado y preservación del medio ambiente, a través del uso y ahorro de energía eléctrica, pues el valor del índice por término medio, en ningún caso, supero 50%.

En definitiva, podemos proponer que el otorgar licencias de funcionamiento a las diferentes empresas, debe de estar condicionada a una regulación estricta en materia del medio ambiente y endurecer las sanciones a quienes no cumplan con lo dispuesto. Es necesaria, una mayor cultura de cuidado ambiental y se ha demostrado que el uso de prácticas sustentables, genera beneficios financieros en las industrias.

Referencias

Aggarwal, P. (2013). Impact of Sustainability Performance of Company on its Financial Performance: A Study of Listed Indian Companies. Global Journal of Management and Business Research Finance, Volume 13, Issue 11

Bakoğlua, R.; Askun, O. (2016). The Role of Sustainability in Long Term Survival of Family Business: Henokiens Revisited. Social and Behavioral Sciences, 235, 788 – 796

Barrera, A.; Saldivar, A.; Nava, M.; Ortíz, S.; Aguilar, S.; Villaseñor, E. (2004). Indice de sustentabilidad industrial: Refinería Miguel Hidalgo. Problemas del Desarrollo, Vol- 35, Nº 137, pp 77-93.

Bravino, L.; Margaria, O.; Rojas, E. (2016). Los servicios financieros y la sustentabilidad. Pistas Educativas, No. 123 pp: 120-137.

Brío, J. A.; Junquera, B. (2002). Medio ambiente y empresa: de la confrontación a la oportunidad. Tribuna de Economía, N° 798.

Carrillo, A.; Jiménez, P.; Carreño, F. (2014). Sistema de indicadores territoriales para evaluar la sustentabilidad de conjuntos urbanos en el estado de México: caso de estudio Calimaya. 21° Encuentro Nacional sobre Desarrollo Regional en México. Mérida, Yucatán del 15 al 18 de noviembre de 2016. AMECIDER – ITM.

Carrasco, G. y Ucieda, J. (2010). La relación entre responsabilidad social empresarial y desempeño financiero. Disponible en http://www.uam.es/personalpdi/economicas/paalonso/Archivos/gomezcarrasco.pdf (23 de mayo 2017).

Céspedes (2001). Índice de sustentabilidad ambiental: sustentabilidad ambiental comparada en las entidades federativas de México. Centro de estudios del sector privado para el desarrollo sustentable, pp 220.

Charlo, M.; Moya, I. (2010). El comportamiento financiero de las empresas Socialmente responsables. Investigaciones Europeas de Dirección y Economía de la Empresa, Vol. 16, Nº 2, pp. 15-25.

Cheng, P.; Hsing, K.; Reu, R.; Chie, B. (2017). An information system for sustainable materials management with material flow accounting and waste inputeoutput analysis. Sustainable Environment Research 27, pp. 135-145.

Duran, J.; Bajo-Navó, N.; (2013). Incidencia de las variables institucionales del país de origen de las empresas multinacionales en su performance financiero. Universia business review, pp. 52-67.

Ezzi, F.; Anis, J. (2016). Does innovation strategy affect financial, social and environmental performance?- Journal of Economics, Finance and Administrative Science, 21, 14–24.

Ferrero, I.; Fernandez, M.; Muñoz, M. (2016). The Effect of Environmental, Social and Governance Consistency on Economic Results. Sustainability, 8, 1005; pp: 1-16.

Gras-Gil, E.; Palacios, M.; Hernández, J. (2016). Investigating the relationship between corporate social responsibility and earnings management: Evidence from Spain. BRQ Business Research Quarterly, 19, pp. 289---299.

Guzmán, G.; Castro, S.; Lopez, G. (2016). Corporate social responsability and business performance: the role of Mexican SMES. International Journal of Asian Social Science, 6(10): 568-579.

Leal, F.; González, R.; Herrera, L. (2013). Capacidad Financiera como una fuente para el Desarrollo Sustentable: Caso Empresas Mexicana. International Review of Business Research Papers, Vol. 9. No.2., pp. 200–219.

Lopez de Oliveira, M.; Moneva, J. (2013). El desempeño económico financiero y responsabilidad social corporativa Petrobrás versus Repso. Contaduría y Administración, 58 (1), pp: 131- 167.

Morales, J.A. (2015). La acreditación de sustentabilidad y su impacto en los márgenes de rentabilidad del sector industrial de la Bolsa Mexicana de Valores. Respuestas, vol. 20, no. 1, pp. 16-29.

Observatorio industrial del sector textil y de la confección (2011). Disponible en: http://www.minetur.gob.es/industria/observatorios/SectorTextil/Actividades/2011/CIE,%20FITAG-UGT,%20FITEQA-CCOO/NecesidadesFormacionParteI.pdf, (Fecha de consulta: 10 de junio de 2016).

Quintero, ML. (2012). Gestión sostenible integral: la responsabilidad social empresarial en la integración de los sistemas de gestión [Tesis doctoral]. Editorial Universitat Politécnica de València, doi:10.4995/Thesis/10251/14993. (http://hdl.handle.net/10251/14993) 23/05/2017.

Rodríguez M. (2016): “Social responsibility and financial performance: The role of good corporate governance”, BRQ Business Research Quarterly, 19, 137-151.

Sepúlveda, S.; Chavarría, H.: Castro, A.; Rojas, P.; Picado, E.; Bolaños, D. (2002). Metodología para estimar el nivel de desarrollo sostenible en espacios territoriale. IICA. https://ecaths1.s3.amazonaws.com/desarrollosostenible/176848813.Metodologia%20e. (Fecha de búsqueda enero 2017).

Valenzuela, L.; Jara, M.; Villegas, F. (2015). Prácticas de responsabilidad social, reputación corporativa y desempeño financiero. Revista de Administración, vol. 55, N° 3, pp: 329- 344.

Vázquez, Y.; Guerra, C.; Sánchez, O. (2011). Modelación Estadístico-Matemática para el estudio de la sostenibilidad socioeconómica en el sector agrícola-pecuario del municipio San José de las Lajas, provincia Mayabeque. Ciencias Técnicas Agropecuarias, Vol. 20, Nº4, pp 69-74.

Velázquez, L.; Vargas, J.; (2013). Sustainability as a model of responsible development and competitive. International Journal of Good Conscience, 8(1), 64-81.

Notas

Notas de autor