Artículos

Perspectiva del auditor frente a los fundamentos objetivistas que motivan el rompimiento de la confidencialidad en la auditoría*

Perspectiva del auditor frente a los fundamentos objetivistas que motivan el rompimiento de la confidencialidad en la auditoría*

Actualidad Contable Faces, vol. 23, núm. 40, pp. 52-77, 2020

Universidad de los Andes

Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional.

Recepción: 11 Febrero 2019

Revisado: 02 Abril 2019

Aprobación: 12 Septiembre 2019

Resumen: La auditoría como actividad de aseguramiento de la información, da acceso al auditor a información confidencial de las entidades, por tanto, se espera del profesional de la contaduría pública, secreto profesional favorable para todos los agentes interesados en los estados financieros que audita, sin que esto signifique la violación o incumplimiento de fundamentos propios establecidos en la normativa. De esta manera, la investigación se propuso comprender la perspectiva de los auditores con respecto a los fundamentos objetivistas que motivan el rompimiento de la confidencialidad en la auditoría. La fundamentación teórica se desarrolló a partir de la interpretación de la normativa contable y su doctrina enmarcada en el principio de confidencialidad en la auditoría. Como aspectos metodológicos, se consideraron las bases de un estudio cualitativo bajo un paradigma interpretativo, como técnica de acercamiento a los auditores; se aplicó la entrevista, y como instrumento; la guía de entrevista prediseñada. Dentro de las conclusiones, la confidencialidad es un principio profesional vagamente comprendido por algunos auditores, tomando en cuenta que algunos de estos consideran este fundamento profesional como un asunto de diligencia a espalda de la normativa aplicable, por lo tanto, es fundamental para los auditores el reconocimiento de su actividad como instrumento para velar por el interés público, de tal modo, que éste debe considerar en su ejercicio el acatamiento normativo y legislativo que lo impulse a diseñar estrategias de revelación e información de la evidencia de manera razonable, sin afectar al cliente, terceros o su propia responsabilidad.

Palabras clave: Perspectiva del auditor, fundamentos objetivistas, rompimiento de la confidencialidad.

Abstract: The audit as an activity of information assurance, gives the auditor access to confidential information of the entities, therefore, the accountant is expected to develop a professional secret favorable to all agents interested in the financial statements that he audits, without this meaning the violation or breach of own foundations established in the regulations. In this way, the investigation was proposed to understand the perspective of the auditors regarding the objective grounds that motivate the breach of confidentiality in the audit. The theoretical foundation was developed from the interpretation of accounting regulations and their doctrine framed in the principle of confidentiality in the audit. As methodological aspects, the bases of a qualitative study were considered under an interpretive paradigm, as an approach to auditors; the interview was applied, and as an instrument; the predesigned interview guide. Within the conclusions, confidentiality is a professional principle vaguely understood by some auditors, taking into account that some of these consider this professional foundation as a matter of diligence behind the applicable regulations, therefore, it is essential for auditors to recognition of its activity as an instrument to ensure the public interest, so that it should consider in its exercise the regulatory and legislative compliance that drives it to design disclosure strategies and information of the evidence in a reasonable manner, without affecting the client, third parties or your own responsibility.

Keywords: Auditor's perspective, objectivist fundamentals, breach of confidentiality.

1. Introducción

La auditoría es una actividad del contador público, centrada en expresar una opinión a terceros interesados, sobre si los estados financieros de una entidad fueron preparados y presentados conforme a un marco de referencia para la información financiera aplicable.

En su ejecución, la auditoría demanda del contador público la aplicación del juicio profesional razonable de acuerdo a la experiencia y el conocimiento que éste posea, así como, la diligencia de una mentalidad inquisitiva y que esté en constante cuestionamiento de la información financiera y no financiera para posteriormente expresar una opinión.

El desarrollo, del juicio y aplicación del escepticismo profesional son factores fundamentales en el ejercicio pleno de la auditoría. Sin embargo, existen factores éticos adicionales a estos principios básicos que buscan garantizar la credibilidad del trabajo ejecutado por el auditor, así como, la confiabilidad de su labor cristalizada en el secreto profesional.

Siendo así, la auditoría como actividad de aseguramiento de la información, con fines de aumentar la confiabilidad de la misma, se fundamenta entonces, en el juicio profesional, el escepticismo y la confidencialidad del auditor, este último, es demandando por el cliente del encargo de la revisión, con el propósito de garantizar que el auditor y su equipo no develarán de manera inapropiada la información obtenida durante el proceso de auditoría.

En consecuencia, la evidencia de auditoría obtenida estará influida por el grado de confidencialidad que el auditor garantice a su cliente, para que este suministre durante la revisión la información y de esta manera, el contador en su actividad pueda evaluar objetivamente cada uno de los aspectos relevantes que conforman los estados financieros auditados.

De esta manera, la confidencialidad para el auditor, es un asunto de esmero y cuidado; de él, se espera un secreto profesional adecuado de acuerdo a la intencionalidad de su trabajo, este principio ético es demando históricamente en la actividad profesional del contador, y más aun, en actividades privilegiadas para la información como es el caso de la auditoría, tomando en cuenta que el revisor accede a información confidencial de su cliente que no puede ser divulgada ante terceros para obtener ventajismo particulares, ni para favorecer a agentes externos de la entidad.

No obstante, la confidencialidad como principio ético aun cuando es demandado en la actividad del auditor es un fundamento básico de extremo cuidado, considerando que el auditor en su actividad puede evidenciar actividades fraudulentas o de índole similar que si bien representan factores de cuidado profesional, también ameritan su revelación a través de las notas explicativas a los estados financieros, e incluso su descubrimiento a partir de la información a los órganos competentes de acuerdo a la normativa legal o profesional que aplique en la materia.

Con base en esta perspectiva, la presente investigación se fundamentó en comprender la perspectiva de los auditores con respecto a los fundamentos objetivistas que motivan el rompimiento de la confidencialidad en la auditoría, considerando como fundamentos objetivistas el conjunto de lineamientos emanados por los órganos reguladores de la profesión contable, o por instituciones legislativas del Estado que a través de coerción imponen directrices bajo las cuales el auditor debe realizar su labor, y cuyas condiciones deben ser consideradas por el profesional a la hora de tomar decisiones enmarcadas en revelar o informar sobre situaciones evidenciadas.

La investigación se dispuso entonces atender de la perspectiva de los auditores sobre el conjunto de fundamentos objetivistas establecidos por la normativa, desarrollada a través de la exposición de: 1) fundamentos objetivistas que motivan el rompimiento de la confidencialidad del auditor; 2) perspectiva de los auditores sobre tales fundamentos; y 3) la presentación de un conjunto de conclusiones alcanzadas una vez se logró la comprensión planteada como intencionalidad de investigación.

2. Aspectos metodológicos

Los aspectos metodológicos que condujeron el presente estudio encontraron su base científica en el desarrollo de una investigación de tipo cualitativo, de corte interpretativa, centrado en la aplicación de la hermenéutica crítica como marco referencial para la interpretación de textos de carácter normativo y legal, los cuales sustentaron la exposición de los fundamentos objetivistas, y por tanto, la presentación de las bases teóricas de este estudio.

Para Ramírez et al (2004), los trabajos interpretativos sustentan su explicación en el conocimiento de los textos analizados a través de la aplicación de la comprensión, explicación e interpretación. Como técnica de acercamiento a los auditores, se aplicó la entrevista definida por Arias (2012, p.73) como “una técnica basada en un diálogo o conversación cara a cara, entre el entrevistador y el entrevistado acerca de un tema previamente determinado, de tal manera que el entrevistador pueda obtener la información requerida”. En lo referente al instrumento de recolección de datos se acudió a una guía prediseñada contentiva de tres interrogantes abiertas, formuladas al entrevistado a fin de obtener de este su perspectiva profesional frente a los fundamentos objetivistas que motivan el rompimiento de la confidencialidad en la auditoría.

La investigación acudió a la revisión de la guía prediseñada para la entrevista a través del criterio de tres (3) expertos: Dos (02) integrantes de la cátedra de auditoría en la Universidad de Los Andes, por ser esta la principal alma mater con que cuenta el estado Trujillo – Venezuela, en cuyo espacio geográfico se desarrolló el estudio, así mismo, se consideró para la revisión a un (01) evaluador con experiencia en el ámbito metodológico, el cual expresó argumentativamente su visión sobre las interrogantes en concordancia con la intencionalidad de la investigación, para lo cual formuló algunas sugerencias de forma y redacción del texto para lograr una comprensión más acertada por parte de los sujetos investigados.

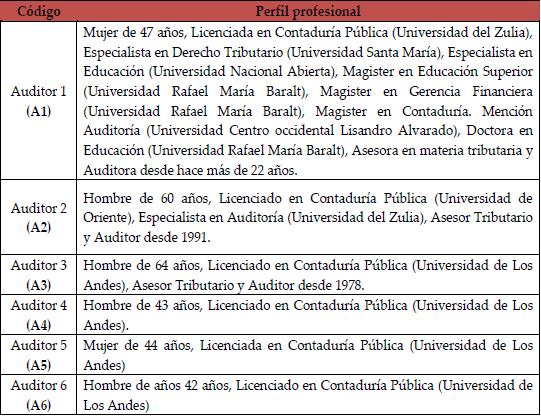

Como sujetos de estudio se agruparon los profesionales contables, en actividad de auditoría, quienes en el libre ejercicio de la profesión han desarrollado la revisión de los estados financieros de diversas entidades, experiencia que los hacía candidatos a ser entrevistados en la aplicación de esta investigación, el criterio de selección adoptado para el acercamiento con los entrevistados fue la disponibilidad de tiempo que los profesionales ofrecieran al desarrollo de este trabajo, así como, la ubicación física de su firma contable la cual se ubicó en la geografía del estado Trujillo, Venezuela, considerando la intencionalidad de interactuar con los informantes en su lugar de trabajo, buscando garantizar confiabilidad de las respuestas al ser discutidas en su propio ámbito laboral. El perfil profesional de los entrevistados se obtuvo una vez comenzó la entrevista y su resumen se muestra en el cuadro siguiente.

Fuente: Elaboración propia (2018).

La interpretación del relato de los auditores y el hallazgo de la investigación se realizó aplicando la triangulación de datos, definida por Castaño y Quecedo (2002, p.35) como “la combinación en un estudio único de distintas fuentes de datos. En general, se combinan datos obtenidos de la observación, entrevistas y documentos escritos. Es un modo de confrontar y someter a control recíproco las declaraciones de los distintos participantes”. Adicionalmente, la interpretación de los hallazgos se ejecutó aplicando la categorización post entrevista, la cual permitió comprender, interpretar, reconstruir y reflexionar acerca de las perspectivas de los auditores en torno a los fundamentos objetivistas que motivan el rompimiento de la confidencialidad en la auditoría, generando así unas categorías emergentes del relato de los entrevistados, las cuales fueron refutadas, contrastadas y argumentadas con las categorías de análisis inicial extraídas del circulo hermenéutico aplicado a las fundamentos de la normativa profesional y su doctrina.

3. Fundamentos objetivistas que motivan el rompimiento de la confidencialidad

El profesional contable para realizar una auditoría de estados financieros de alta calidad, que brinde seguridad y confianza a los usuarios, debe conducirla bajo las Normas Internacionales de Auditoría (IAASB, 2016), considerando lo establecido en el Manual del Código de Ética para Profesionales de la Contabilidad (IESBA, 2014), ambos estándares emitidos por la Federación Internacional de Contadores.

En este contexto, el auditor debe analizar y aplicar la normativa en forma conjunta, cuyo contenido brinda orientaciones a seguir, entre otros aspectos para: Fundamentar la revelación de la información confidencial en casos específicos o excepcionales. De acuerdo al apartado 43 de la Norma Internacional de Auditoría (NIA) 240 (IAASB, 2016), un aspecto que motiva el rompimiento de la confidencialidad es el hallazgo de una incorrección material debida al fraude.

Al respecto, el Manual del Código de Ética para Profesionales de la Contabilidad (IESBA, 2014) señala que se puede revelar información cuando existe un deber legal o profesional que lo ampare. Evidenciando así, la existencia de condiciones o particularidades que el auditor debe considerar a la hora de evaluar el rompimiento de la confidencialidad en su ejercicio profesional, de conformidad con la NIA 200 (IAASB, 2016), concordancia con la NIA 240 (IAASB, 2016), la evidencia o el indicio de fraudes en la entidad auditada, la preexistencia de un deber o derecho profesional, así como, las directrices emanadas de un cuerpo legal del entorno donde se desarrolla la auditoría, son condicionamientos propios que originan el rompimiento del secreto profesional. Estos aspectos son discutidos teóricamente a continuación.

3.1. Fraude

Uno de los objetivos del auditor es obtener seguridad razonable de que los estados financieros estén libres de incorrecciones materiales debido a fraude. Es por ello, que la NIA 240 (IAASB, 2016), en el apartado 43 expresa que cuando el profesional de la contabilidad posee sospecha razonada sobre la existencia de fraudes en la entidad

Determinará si tiene la responsabilidad de informar de ello a un tercero ajeno a la entidad. Aunque es posible que el deber del auditor de mantener la confidencialidad de la información de su cliente le impida hacerlo, en algunas circunstancias la responsabilidad legal del auditor puede prevalecer sobre el deber de confidencialidad1. (p.177)

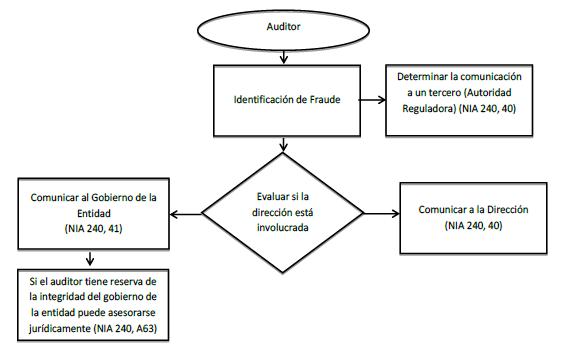

Desde esta perspectiva, el auditor frente a una situación de fraude deberá informar en primer término a la administración de la entidad, o bien al gobierno de la misma, para que este corrija tal evento. Si estos no toman medidas correctoras; éste, determinará si debe revelar a autoridades ajenas a la entidad. Debido al carácter internacional de la norma esta no expresa directamente los canales adecuados para revelar la información por lo cual, esto será un asunto del juicio profesional del auditor. En el gráfico 1 se muestra de manera esquemática el procedimiento que el auditor debe seguir en caso de detección de fraude.

Gráfico 1

Procedimientos a seguir por el auditor al momento de la detección de un Fraude.

Fuente: Elaboración propia (2018).

Tal como se evidencia en el gráfico 1, el auditor debe conducir una serie de procedimientos que le guían a tomar decisiones sobre a quién dirigir las comunicaciones e informar sobre casos puntuales de fraude develados durante la auditoría. Particularmente, la NIA 240 (IAASB, 2016) establece que el auditor deberá realizar consultas a profesionales externos, con conocimientos suficientes en la materia, a fin de poder determinar si debe revelar la información a un tercero, y establecer los canales adecuados para la revelación, de esta manera, el auditor salvará su responsabilidad y podrá atender al interés público requerido durante su labor profesional.

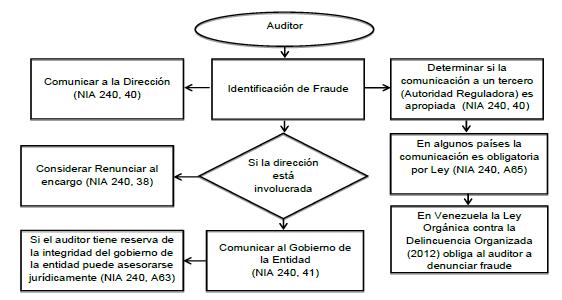

En el Gráfico 2, se muestra el procedimiento que el auditor puede considerar al momento de evaluar fraudes y realizar consultas a expertos que le indiquen su responsabilidad de continuar la labor profesional en este escenario.

Gráfico 2

Procedimientos a seguir por el auditor al momento de la detección de un Fraude y realizar consultas a expertos.

Fuente: Elaboración propia (2018).

De conformidad con la NIA 240 (IAASB, 2016), cuando el fraude identificado sea a una entidad u organización del sector público, el auditor deberá comunicar a los órganos competentes considerando que este hallazgo “con independencia de que este se descubra o no a través del proceso de auditoría, puede estar sujetos a preceptos establecidos en las disposiciones legales o reglamentarias2” (p. 197).

3.2. Deber o derecho profesional

Una marca distintiva de la profesión contable es su aceptación de la responsabilidad de actuar en el interés público, de este modo, el deber del profesional es velar para que los intereses de terceros se vean salvaguardados por la confianza que ellos se merecen al encomendar realizar una auditoría de estados financieros.

El Manual del Código de Ética para Profesionales de la Contabilidad (IESBA, 2014) expresa que se debe revelar información cuando exista un deber o derecho profesional de revelarla, siempre que las disposiciones legales no lo prohíban:

-

i. Para cumplir con la revisión de calidad de un organismo miembro de la IFAC o de un organismo profesional.

-

ii. Para responder a una pregunta o investigación de un organismo miembro de la IFAC o de un organismo profesional.

-

iii. Para proteger los intereses de un profesional de la contabilidad en un proceso legal, o

-

iv. Para cumplir normas técnicas y profesionales e incluir los requerimientos de ética.

3.3. Disposiciones legales

El auditor debe conocer las leyes y reglamentos de la jurisdicción en el que realiza la auditoría, de esta manera el examen de los estados financieros permitirá comprobar si estos cumplen con lo requerido por las leyes de esa jurisdicción. Al respecto, el apartado 28 de la NIA 250 (IAASB, 2016) expresa que si “el auditor identifica o tiene indicios de incumplimiento de las disposiciones legales y reglamentarias, determinará si tiene la responsabilidad de comunicar el incumplimiento identificado o la existencia de indicios de incumplimiento a partes ajenas a la entidad” (p. 217) .

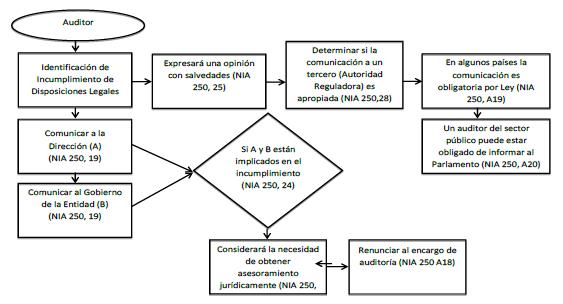

En este contexto, los incumplimientos o sus indicios pueden colisionar con el deber que tiene el profesional de reservar la información confidencial del cliente, no obstante, el propósito de hacer divulgación es permitir que una autoridad apropiada haga que el asunto sea investigado y que se tomen medidas en el interés público. En el caso de las instituciones públicas el auditor deberá determinar si puede comunicar al parlamento u otros órganos del gobierno sobre los hallazgos encontrados durante el desarrollo de la auditoría. En el Gráfico 3 se presenta de manera procedimental los pasos que el auditor debe considerar a la hora de evidenciar incumplimiento de las disposiciones legales en las entidades auditadas.

Gráfico 3

Procedimientos a seguir por el auditor al momento de la identificación de un incumplimiento de las disposiciones legales.

Fuente: Elaboración propia (2018).

El Manual del Código de Ética para Profesionales de la Contabilidad (IESBA, 2014) en la sección 140.7 literal (b), expone algunos ejemplos sobre qué información se puede revelar sin violar el principio de confidencialidad. Estas son:

-

i. Entrega de documentos o de otro tipo de evidencia en el curso de procesos judiciales, o

-

ii. Revelación a las autoridades públicas competentes de incumplimientos de las disposiciones legales que han salido a la luz.

Además la Sección 225 del Proyecto Noclar (IESBA 2016) expresa que “en algunas jurisdicciones, existen disposiciones legales o reglamentarias que rigen la forma en que los Contadores profesionales deben abordar el incumplimiento o la sospecha de incumplimiento”3. Así mismo, recalca la responsabilidad que tiene el auditor de “obtener un entendimiento de esas disposiciones y cumplir con ellas, incluyendo cualquier requisito que informe el asunto a una autoridad apropiada y cualquier prohibición de alertar al cliente antes de hacer cualquier divulgación, por ejemplo, de conformidad con las leyes para prevenir la Legitimación de Capitales”4.

Específicamente en Venezuela la Ley Orgánica contra la Delincuencia Organizada y Financiamiento al Terrorismo (2012) categoriza en el artículo 9 a los contadores en el ejercicio profesional como sujetos obligados que deben cumplir todos los preceptos establecidos en esa norma y uno de estos es romper la confidencialidad revelando casos de Legitimización de Capitales, tal cual lo expresa el artículo 13:

Los sujetos obligados deben prestar especial atención a cualquier transacción de su cuantía y naturaleza, cuando se sospeche que los fondos, capitales o bienes provienen o están vinculados, o podrían ser utilizados para cometer delitos de legitimación de capitales. Asimismo, deberán informar de manera expedita a través de los reportes de actividades sospechosas a la Unidad Nacional de Inteligencia Financiera, la cual los analizará y de ser el caso los remitirá al Ministerio Público, a los fines de que éste evalué la pertinencia del inicio de la investigación penal correspondiente. (p.11)

De este modo, el auditor que presta sus servicios profesionales independiente en Venezuela tiene aspectos normativos como sustento para romper la confidencialidad de la información de su cliente, ya que de lo contrario se convertiría en cómplice por encubrir la legitimación de capitales siendo esto penado de diez (10) a quince (15) años y multa por incremento del patrimonio del cliente por la Ley Orgánica antes nombrada en el artículo 31.

4. Perspectiva de los auditores frente a los fundamentos objetivistas

Los aspectos normativos que motivan el rompimiento de la confidencialidad, son considerados en la presente investigación como fundamentos objetivistas, tomando en cuenta que estos, derivan de la imposición normativa y legislativa establecida sobre la actividad profesional del auditor, apartándose de la subjetividad del sujeto interprete de situaciones y examinador de la información financiera de las entidades, como es el caso del auditor.

Los aspectos estudiados se evidenciaron considerando tres categorías de análisis: 1) el fraude, calificado como un acto intencionado realizado por una o más personas que pueden ser: Los miembros de la gerencia de la entidad, los empleados o terceros que conlleven la utilización del engaño con el fin de conseguir una ventaja injusta o ilegal; 2) deber o derecho profesional, argumentados por lineamientos que regulan el debido comportamiento del auditor en el ejercicio de sus funciones; y 3) las disposiciones legales, que fundamentan el cumplimiento de leyes y normativas expuestas por órganos competentes, con el fin de regular las actividades realizadas por el profesional de la contabilidad.

Los constructos teóricos que aportaron al fundamento crítico de la presente investigación se obtuvieron de las Normas Internacionales de Auditoría (IAASB, 2016) y el Manual del Código de Ética para Profesionales de la Contabilidad (IESBA, 2014). Los hallazgos de la investigación enmarcados en estos tipos se presentan a continuación.

4.1. Fraude

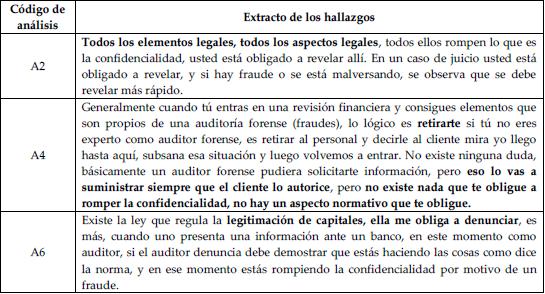

El fraude es considerado uno de los aspectos que el auditor debe tomar en cuenta para el rompimiento del principio de confidencialidad, pues representa la razón fundamental para que el profesional devele la información a instituciones competentes a fin de velar por el interés público y la credibilidad de la auditoría. Al respecto, los auditores entrevistados fueron abordados con la pregunta ¿Cuáles son los aspectos normativos que motivan al rompimiento de la confidencialidad con respecto al fraude? En el siguiente cuadro se presentan los hallazgos obtenidos.

Fuente: Instrumento aplicado por los investigadores (2018)

Con base en las respuestas obtenidas por los auditores entrevistados, los sujetos A1, A3 y A5 no respondieron conforme a la pregunta realizada, considerando sus argumentos no válidos para la estructuración del análisis que a continuación se presenta, debido a que sus discursos se inclinan a temas de ética, comportamiento personal y profesional; apartándolos del contenido que se analiza en este apartado para obtener conclusiones fundamentadas en los aspectos normativos que motivan el rompimiento de la confidencialidad relacionados a fraudes.

Por su parte, los auditores entrevistados A2 y A6 expresaron que el profesional debe fundamentar su ejercicio con base en leyes y normas que garanticen el correcto desempeño de su labor, considerando que si se encuentra bajo situaciones de fraudes debe comunicarlo a las instituciones competentes, en concordancia, con lo tipificado en el apartado 43 de la NIA 240 (IAASB, 2016), la cual establece que “si el auditor ha identificado un fraude, o tiene indicios de que lo haya, determinará si tiene la responsabilidad de informar de ello a un tercero ajeno a la entidad”5.

Adicionalmente, el auditor A6 expresó que diversas leyes dictan lineamientos para informar al Estado las situaciones irregulares encontradas en el proceso de auditoría. El discurso del referido auditor relata “Existe la ley que regula la legitimación de capitales, ella me obliga a denunciar”, esta opinión podría fundamentarse en la Ley Orgánica Contra la Delincuencia Organizada y Financiamiento al Terrorismo (2012), la cual en el artículo 13 establece que “los sujetos obligados deberán informar de manera expedita a través de los reportes de actividades sospechosas a la Unidad Nacional de Inteligencia Financiera, quien los analizará y de ser el caso los remitirá al Ministerio Público”.

Lo anteriormente expuesto evidencia que los auditores A2 y A6 consideran que para desarrollar una auditoría de estados financieros el profesional debe poseer conocimientos concernientes al ámbito legal y normativo, que permitan identificar los mecanismos a proceder en caso de afrontar situaciones de fraudes. No obstante, las opiniones del sujeto A4 se contraponen a las señaladas por los auditores A2 y A6, considerando que el mismo opinó que “no existe nada que te obligue a romper la confidencialidad, no hay un aspecto normativo que te obligue”. Sobre este aspectos, la sección 100.5 literal (d) del Manual del Código de Ética para Profesionales de la Contabilidad (IESBA, 2014) especifica que la información no podrá ser divulgada por el profesional, salvo que exista un derecho o un deber legal o profesional que motiven su revelación.

Además, el apartado A19 de la NIA 250 (IAASB, 2016) establece que “en algunas jurisdicciones, el auditor de una entidad financiera tiene la obligación legal de informar a las autoridades supervisoras de los casos o indicios de incumplimiento de las disposiciones legales y reglamentarias” . Preceptos que manifiestan claramente que el auditor se encuentra en la obligación de informar situaciones de fraudes detectados en la auditoría.

En síntesis, lo expresado por los auditores A2 y A6 fundamentan una perspectiva de cumplimiento de los requerimientos legales y normativos indispensables para garantizar el bienestar social, económico y financiero de los usuarios de la información, además de aumentar el grado de confianza de la profesión auditora. Sin embargo, los argumentos brindados por el auditor A4 son contrapuestos a los dictados por los diferentes lineamientos legales y normativos, establecidos en pro del interés público.

Interpretando las perspectivas expuestas por los auditores A2, A6 y A4, se puede afirmar que es fundamental para el auditor poseer conocimientos suficientes acerca la estructura legal y normativa a cumplir de una determinada jurisdicción en los casos que se detecten fraudes, de tal manera que se establezcan los procedimientos a seguir de manera correcta, sustentados en un marco legal que brinde seguridad a los usuarios de la información.

4.2. Deber o derecho profesional

El deber o derecho profesional es el compromiso que el auditor en el libre ejercicio debe cumplir o asumir en la prestación de un servicio de calidad, de tal modo, que el secreto profesional representa un aspecto fundamental dentro del conglomerado de deberes y derechos, por cuanto éste fundamenta el silencio o confidencia que guarda del auditor con respecto a la información obtenida, el cual puede significar en ocasiones un derecho de no revelar, y en otras, una obligación de informar.

En este contexto, el secreto profesional o también llamado confidencialidad del auditor se apoya en la concepción que los hallazgos obtenidos y la información recopilada, no podrá ser divulgada sin un motivo legal o profesional preexistente. El Manual del Código de Ética para Profesionales de la Contabilidad (IESBA 2014) expresa que el auditor puede romper con la confidencialidad cuando exista un deber o derecho profesional siempre y cuando las disposiciones legales no lo prohíban.

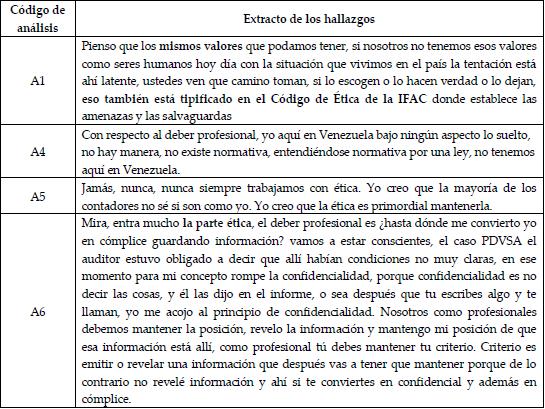

Dadas estas consideraciones, en este estudio surgió la necesidad de preguntarles a los auditores ¿Cuáles aspectos normativos motivan al rompimiento de la confidencialidad con respecto al deber o derecho profesional? A continuación el cuadro de hallazgos 3 contiene un extracto de las respuestas que consideraron los auditores.

Fuente: Instrumento aplicado por los investigadores (2018)

Con base en los hallazgos encontrados en el cuadro 3, los auditores entrevistados A1 y A6 afirman que los principios y valores éticos forman parte de los deberes profesionales que el auditor posee en su comportamiento para desarrollar una labor de una manera correcta, además de evitar convertirse en cómplice de actos fraudulentos. Así lo argumenta el auditor A6 quien expresa que “allí entra mucho la parte ética; el deber profesional es ¿hasta dónde me convierto yo en cómplice guardando información?”. Estas manifestaciones se ajustan a la sección 140.7 literal (c) del Manual del Código de Ética para Profesionales de la Contabilidad (IESBA, 2014), la cual establece que se puede revelar información para cumplir normas técnicas y profesionales o los requerimientos de ética.

No obstante, las opiniones brindadas por el auditor A5, contienen particularidades interesantes para la investigación, pues manifiesta que el profesional contable debe trabajar bajo conceptos éticos, pero que jamás debe romper el principio de confidencialidad. Así lo afirma en su discurso expresando “jamás, nunca, nunca se debe romper, siempre trabajamos con ética. Yo creo que la ética es primordial mantenerla”. Sin embargo, los lineamientos tipificados en la sección 140.1 del Manual del Código de Ética para Profesionales de la Contabilidad (IESBA, 2014), establecen que la divulgación de la información podrá realizarse si existe un deber legal o profesional que obliguen a hacerlo.

Por otra parte, el auditor entrevistado A4 considera que no existen deberes que lo obliguen a divulgar la información de su cliente, afirmando “con respecto al deber profesional, yo aquí en Venezuela bajo ningún aspecto lo suelto, no hay manera, no existe normativa, entendiéndose normativa por una ley, no tenemos aquí en Venezuela”. Argumentos que se contraponen a lo establecido por la Ley Orgánica Contra la Delincuencia Organizada y Financiamiento al Terrorismo (2012), que impone al auditor la obligación de informar de cualquier situación sospechosa que indique la realización de actividades fraudulentas.

Adicionalmente, la sección 140.7 literal (c) del Manual del Código de Ética para Profesionales de la Contabilidad (IESBA, 2014) señala que existe un deber o un derecho profesional de revelar la información para: 1) cumplir con la revisión de calidad de un organismo miembro de la IFAC o de un organismo profesional; 2) responder a una pregunta o investigación de un organismo miembro de la IFAC o de un organismo profesional; 3) proteger los interés profesionales de un auditor en un proceso legal ó 4) cumplir normas técnicas o requerimientos de ética.

De este modo, la ética representa para los auditores entrevistados un pilar base para la realización de su trabajo, afirmando el auditor A5 que la información obtenida nunca se debe revelar, debido a que su labor está asentada en el cumplimiento de los principios éticos, relato que se contrapone con lo establecido en la sección 100.1 del Manual del Código de Ética para Profesionales de la Contabilidad (IESBA, 2014), el cual expone que la profesión contable se caracteriza por la responsabilidad que tiene por el interés público, además referida sección también señala que “la responsabilidad de un profesional de la contabilidad, no consiste exclusivamente en satisfacer las necesidades de un determinado cliente o de la entidad para la que trabaja”.

Sin embargo, el auditor A6 expresa, que considerando los requerimientos éticos, fundamenta su trabajo en evitar convertirse en cómplice de actividades fraudulentas, situación que lo conlleva a revelar la información de su cliente, basado en los deberes profesionales establecidos en la normativa.

En síntesis, el deber o derecho profesional del auditor es señalado por los sujetos entrevistados A1 y A6 como las acciones éticas que se deben considerar para evitar convertirse en cómplice de la entidad auditada y revelar la información obtenida durante el proceso de auditoría, de tal modo que se le brinde seguridad y confiabilidad a los usuarios de la información. Sin embargo, el auditor A4 opinó que desconoce los aspectos normativos con respecto al deber profesional que le establezcan revelar la información de su cliente, considerando que la información debe ser totalmente confidencial.

4.3. Disposiciones legales

Las disposiciones legales constituyen un marco legal bajo el cual debe ser desarrollada la auditoría, garantizando un trabajo transparente y amparado en lineamientos que brinden legalidad y justicia, esto en concordancia con la NIA 250 (IAASB, 2016), que establece las responsabilidades del auditor de cumplir con las disposiciones legales en una auditoría de estados financieros.

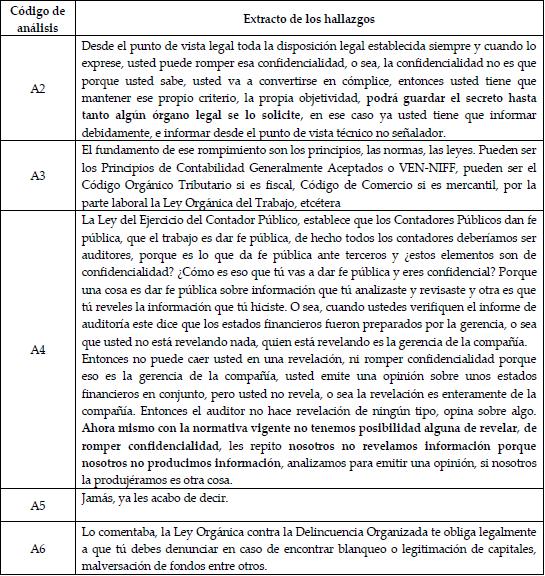

Con base en lo expuesto anteriormente se le preguntó a los auditores ¿Cuáles son los aspectos que motivan el rompimiento de la confidencialidad con respecto a las disposiciones legales? A continuación en cuadro 4 se detalla un extracto de las respuestas obtenidas por los auditores.

Fuente: Instrumento aplicado por los investigadores (2018)

Con base en los hallazgos encontrados, los entrevistados A2, A3 y A6 afirman que trabajar apegado al marco legal y normativo coadyuva al auditor a tomar acciones adecuadas; en caso que se presenten actividades ilícitas, manifestaciones fundamentadas por la sección 100.5 literal (e) del Manual del Código de Ética para Profesionales de la Contabilidad (IESBA, 2014), señala que el profesional deberá “cumplir las disposiciones legales y reglamentarias aplicables y evitar cualquier actuación que pueda desacreditar la profesión”.

Por otra parte, el auditor A2 afirmó que “se debe guardar el secreto profesional hasta tanto un órgano legal lo solicite”, argumentos que se manifiestan en concordancia con lo expuesto en la Ley Orgánica Contra la Delincuencia Organizada y Financiamiento al Terrorismo (2012), que obliga al profesional a informar de manera expedita a través de los reportes de actividades sospechosas a la Unidad Nacional de Inteligencia Financiera, la cual los analizará y de ser el caso los remitirá al Ministerio Público.

El auditor A6, se ajustó también a lo establecido por la referida ley, puesto que afirmó que “Ley Orgánica contra la Delincuencia Organizada te obliga legalmente a que tú debes denunciar en caso de encontrar blanqueo o legitimación de capitales, malversación de fondos, entre otros”

Contradictoriamente, los auditores A4 y A5 manifestaron en sus discursos que el profesional contable debe abstenerse de realizar cualquier divulgación, por su parte el sujeto A4 expresó que “ahora mismo con la normativa vigente no tenemos posibilidad alguna de revelar, de romper confidencialidad”.

Afirmaciones que alejan al sujeto A4 de los preceptos legales y normativos dictados en la sección 140.7 literal (b) del Manual del Código de Ética para Profesionales de la Contabilidad (IESBA, 2014), estableciendo, que las disposiciones legales pueden requerir a los profesionales de la contabilidad la revelación de la información y: 1) entregar documentos o de otro tipo de evidencia en el curso de procesos judiciales; ó 2) revelar a las autoridades públicas competentes de incumplimiento de las disposiciones legales que han salido a la luz.

Con base en los argumentos brindados por los auditores entrevistados se puede concluir que existen dos corrientes de pensamientos entre los auditores, por un lado, los que consideran la existencia de leyes que motivan el rompimiento del principio de la confidencialidad, exponiendo como base la Ley Orgánica Contra la Delincuencia Organizada y Financiamiento al Terrorismo (2012); y por el otro, los que expresan que la confidencialidad no se debe romper bajo ninguna situación, ya que no existen leyes y normativas que le establezcan al profesional revelar la información de su cliente.

En consecuencia, existe un conjunto de profesionales apegados a los preceptos legales establecidos sobre la profesión; sin embargo, se encuentran otros sujetos cuyos argumentos los separa de un marco legal y normativo. Situación que se manifiesta irrespetuosa para los usuarios de la información, al considerar que estos esperan del auditor independencia y confiabilidad, así como que su labor no se enfoque en satisfacer las exigencias de un cliente en particular o una entidad, sino por el contario, se ajusten al objetivo de velar por el interés público y aumentar el grado de credibilidad de la profesión en el mundo global.

5. Conclusiones

En referencia con la intencionalidad del presente trabajo de investigación, estuvo fundamentada en comprender la perspectiva de los auditores con respecto a los fundamentos objetivistas que motivan el rompimiento de la confidencialidad en la auditoría, basados en lineamientos y parámetros establecidos por diferentes entes reguladores, cuyo fin es adecuar la auditoría bajo conceptos de justicia y legalidad, que permitan velar por el interés público y el bienestar de la profesión. Estos aspectos normativos se analizaron a través de tres categorías conformadas por: El fraude, el deber o derecho profesional y las disposiciones legales.

El fraude constituye uno de los aspectos a considerar por el auditor con respecto al quebramiento de la confidencialidad, así lo exponen los auditores entrevistados quienes en su discurso argumentan que el conocimiento de las leyes y normativas es indispensable, ya que la misma establece los mecanismos a utilizar en caso de estar bajo la presencia de actos fraudulentos hallados en la auditoría.

No obstante, existen afirmaciones que consideran que el auditor no debe romper bajo ninguna circunstancia el principio de confidencialidad, puesto que el mismo solo tiene como objetivo el revisar y emitir una opinión acerca de los estados financieros de la entidad auditada; opiniones que se contraponen con los lineamientos establecidos por los distintos entes de carácter nacional e internacional que fundamentan la realización de una auditoría bajo preceptos de transparencia y justicia que vele por el interés público.

En conclusión, considerar los aspectos normativos que motivan al rompimiento de la confidencialidad con respecto al fraude es indispensable para el proceso de auditoría ya que 1) establecen directrices que le indican al auditor qué procedimientos seguir al momento de encontrarse bajo situaciones de fraudes; 2) garantizan la credibilidad del trabajo de auditoría, a través de la aplicación de procedimientos basados en una estructura legal y normativa; y 3) cooperan con el Estado para desmantelar grupos delictivos organizados que afectan el bienestar social, económico y financiero de un país.

Por otra parte, existen deberes o derechos profesionales del auditor que motivan al rompimiento de la confidencialidad, centrados en establecer lineamientos que permitan brindar servicios basados en responsabilidad, calidad y justicia que garanticen un trabajo transparente e íntegro, argumentando los auditores entrevistados que la ética forma parte de estos aspectos a considerar al momento de tomar la decisión de romper con el principio de confidencialidad, puesto que la misma en su esencia de regular el comportamiento humano y profesional, fundamenta que el auditor se comporte de una manera correcta.

Sin embargo, existen opiniones adversas a las anteriormente expuestas ya que consideran que la confidencialidad, debe ser un principio mantenido durante y después del trabajo de auditoría, sin quebrantamiento alguno. Aunque contradictoriamente existen preceptos legales y normativos que hacen referencia a los deberes y derechos profesionales que el auditor debe tomar en cuenta para romper con la confidencialidad y de este modo velar por el interés público.

Sintetizando, los aspectos normativos que motivan al rompimiento de la confidencialidad deben ser aplicados por el auditor para 1) cumplir con los principios éticos que regulan el comportamiento del profesional de una manera correcta y justa; 2) cumplir con la prestación de servicios de calidad requeridos por los distintos organismos profesionales; 3) colaborar con procesos de investigación de un determinado organismo profesional; y 4) proteger los interés profesionales de un auditor en un proceso judicial.

En otro contexto, los aspectos normativos que motivan al rompimiento de la confidencialidad con respecto a las disposiciones legales constituyeron la última categoría de análisis, fundamentada por un marco legal que establece lineamientos que el auditor debe cumplir para que la auditoría se ampare bajo conceptos de justicia y transparencia, así lo consideran los auditores entrevistados quienes opinan que el conocimiento acerca de las disposiciones legales es fundamental para que el profesional contable no se convierta en cómplice de sus clientes y de esta manera evite la continuo desarrollo de actividades fraudulentas cometidas por estos.

No obstante, existen opiniones brindadas por parte de los auditores entrevistados que consideran la inexistencia de leyes que obliguen al auditor a revelar cualquier información referente a los hallazgos encontrados en el proceso de auditoría, argumentos que se contraponen a los lineamientos legales establecidos por los órganos públicos que instauran la obligación que tiene el auditor de informar de cualquier sospecha de situaciones irregulares encontradas en el proceso de auditoría.

Es por ello, que para garantizar que la auditoría se realice de manera correcta y completa la revisión de los estados financieros debe estar fundamentada sobre una estructura legal, que contemple las responsabilidades que tiene el profesional de velar por el interés público, el óptimo desarrollo de la auditoría y el bienestar y credibilidad de la profesión.

Finalmente, los fundamentos objetivistas que motivan el rompimiento de la confidencialidad con respecto a las disposiciones legales son de carácter imperativo en el desarrollo de la auditoría ya que las mismas 1) establecen lineamientos que obligan al auditor a informar de cualquier situación irregular cometida por la entidad auditada; 2) brindan fundamentos legales que permiten aumentar el grado de confiabilidad y seguridad de los resultados obtenidos; 3) coadyuvan con la estabilidad global del mercado, a través de las sanciones y penas establecidas en caso de el cometimiento de actos ilícitos.

Referencias

Arias, F. (2012). El proyecto de investigación. Introducción a la metodología científica. Sexta edición. Caracas: Espíteme.

Asamblea Nacional de la República Bolivariana de Venezuela. (2012). Ley Orgánica contra la Delincuencia Organizada y Financiamiento al Terrorismo. Caracas, Venezuela.

Castaño, C. y Quecedo, R. (2002). Introducción a la Metodología de la Investigación Cualitativa. Revista de Psicodidáctica, número 14, pp.5-39 Universidad del País Vasco / Euskal Herriko Unibertsitatea Vitoria-Gazteis, España. Extraída el 24 de Enero de 2018 desde:

International Auditing and Assurance Standars Board (IAASB). (2016). Norma Internacional de Auditoria Nº 240, Responsabilidades del Auditor en la auditoría de estados financieros con respecto al fraude. Londres, Inglaterra. Traducción del Instituto Mexicano de Contadores.

International Auditing and Assurance Standars Board (IAASB). (2016). Norma Internacional de Auditoria Nº 250, Consideración de las disposiciones legales y reglamentarias en la auditoría de estados financieros. Londres, Inglaterra. Traducción del Instituto Mexicano de Contadores.

International Auditing and Assurance Standars Board (IAASB) (2016). Norma Internacional de Auditoria Nº 200, Objetivos y principios generales que gobiernan una auditoría de estados financieros. Londres, Inglaterra. Traducción del Instituto Mexicano de Contadores.

International Ethics Standards Board for Accountants (IESBA) (2014). Manual del Código de Ética para profesionales de la Contabilidad. Londres, Inglaterra. Traducción del Instituto Mexicano de Contadores

International Ethics Standards Board for Accountants (IESBA) (2016). Responding to Non-Compliance with Laws or Regulations. Londres, Inglaterra.

Ramírez, L; Arcila, A; Buriticá, L y Castrillón J. (2004). Paradigmas y Modelos de Investigación. Guía didáctica y Módulo. Facultad de Educación 2da Edición. Medellín. Colombia. Extraída el 13 de Marzo de 2018 desde: http://virtual.funlam.edu.co/repositorio/sites/default/files/repositorioarchivos/2011/02/0008paradigmasymodelos.771.pdf

Notas

Notas de autor