Artículos

El escepticismo profesional: Un estudio comparativo entre las perspectivas de Contadores Públicos de Colombia y Venezuela

El escepticismo profesional: Un estudio comparativo entre las perspectivas de Contadores Públicos de Colombia y Venezuela

Actualidad Contable Faces, vol. 23, núm. 40, pp. 105-123, 2020

Universidad de los Andes

Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional.

Recepción: 30 Junio 2019

Revisado: 14 Julio 2019

Aprobación: 21 Octubre 2019

Resumen: El comportamiento escéptico del contador público es una exigencia normativa, aunque su concepto y forma de desarrollo aún no son del todo clarificados. Por su parte, investigadores del tema han planteado dos perspectivas: una relacionada con las cualidades que debe desarrollar el contador y, otra, con los elementos de la personalidad que afectan la confianza/desconfianza en la actuación profesional. El objetivo de la investigación es comparar las percepciones acerca del escepticismo profesional entre los contadores públicos de Colombia y Venezuela. La investigación de campo se realizó con contadores públicos de los dos países, a través de una entrevista semi-estructurada que se analizó con frecuencia simple y consensos discursivos. Los resultados se asocian con las posturas contradictorias de ambos grupos de contadores. Para los contadores públicos colombianos el escepticismo se relaciona con una actitud profesional, mientras que, para los venezolanos se trata de una relación de confianza/ desconfianza frente a la información. Sin embargo, ambos grupos coinciden en la necesidad de incorporar estrategias docentes para que el desarrollo de escepticismo profesional sea un eje trasversal en el pregrado, y en programas de educación continua en los que participen los gremios y, las universidades.

Palabras clave: Escepticismo profesional, actitud, confianza.

Abstract: The public accountant's skeptical behavior is a normative requirement, although its concept and form of development are not yet fully clarified. In this matter, researchers of the subject have raised two perspectives: one related to the qualities that the accountant should develop and, another, with the personality elements that affect the confidence / distrust in the professional performance. The objective of the research is to compare the perceptions about professional skepticism among public accountants in Colombia and Venezuela. The field investigation was conducted with public accountants from Colombia and Venezuela, through a semi-structured interview, which was analyzed with simple frequency and discursive consensus. The results are associated with the contradictory positions of both groups of accountants, regarding the conception of professional skepticism, with the proposal to incorporate elements of both professional attitude (qualities) and innate personality into the assessment of professional skepticism, as well as the recognition of its incorporation as a transverse axis in the undergraduate, and training in which the guild and universities participate.

Keywords: professional skepticism, conception, professional attitude, personality.

1. Introducción

El escepticismo profesional es una característica fundamental del contador público en ejercicio independiente. Así, en distintas normativas contables se hará referencia a la necesidad de su uso, por ejemplo, en las Normas Internacionales de Auditoría y Aseguramiento (2017) se establece, en diferentes apartados, la obligación de actuar con escepticismo profesional, o en las Normas Internacionales de Educación (2015) lo presentan como una cualidad a desarrollar, para lograr ciertas competencias laborales. Adicionalmente, la normatividad internacional exige una conducta escéptica en la actividad del contador público, en especial en el campo de la auditoría, y establece, además, de las habilidades técnicas, una actitud de cuestionamiento ante las evidencias y una mente inquieta.

La importancia de lograr consensos en la concepción y tratamiento del escepticismo profesional es reconocida por la Federación Internacional de Contadores Públicos (IFAC, por sus siglas en inglés), quien promueve un grupo de trabajo, constituido por tres de sus consejos: el Consejo de Ética, el Consejo de Auditoría y Aseguramiento y, el Consejo de Normas de Educación para que de forma conjunta logren consenso acerca de las definiciones, características y, uso del escepticismo profesional a lo largo de toda la normatividad.

Por otra parte, investigadores han propuesto dos concepciones de escepticismo profesional opuestas. Por una parte, defienden que la conjugación de diferentes atributos en el contador, contribuyen a su comportamiento escéptico e incrementa su actitud de cuestionamiento frente a las afirmaciones de la gerencia, (Hurrt, Eining y Plumlee, 2002, 2010). Y, por otra, se expresa que, un comportamiento escéptico se relaciona más con la personalidad del contador público y, su posición de sí confía o no en las representaciones de la gerencia e incorpora otros elementos como las externalidades con las que convive el auditor, en la toma de decisiones del auditor (Nelson, 2009).

En este sentido, el presente artículo tiene como objetivo central comparar las percepciones acerca del escepticismo profesional entre los contadores públicos de Colombia y Venezuela, con la finalidad de proponer estrategias para el reforzamiento del escepticismo profesional entre los contadores públicos en el ejercicio de la actividad de la auditoría.

Para la investigación se escogieron de forma intencional a dieciséis contadores públicos en ejercicio de la auditoría de cada país, con más de cinco años de experiencia como auditores. Geográficamente, los contadores públicos consultados se ubican en Bucaramanga, Departamento Santander, Bogotá, Departamento Cundinamarca (Colombia) y, en Mérida, estado Mérida (Venezuela). Se realizó una entrevista semi-estructurada, con dos partes. En la parte I se indagó sobre la concepción del escepticismo profesional y las características de un contador público escéptico, partiendo de dos premisas excluyentes, relacionadas con la relación de confianza o desconfianza o como una cualidad profesional. En la parte 2, se trata de que los entrevistados propongan algunas estrategias para incrementar el escepticismo profesional.

El análisis de resultados se realizó utilizando frecuencia simple, y a través de comparaciones entre los profesionales de ambos países; así como, también se agruparon las opiniones similares (consensos) para generar estrategias comunes.

Los resultados muestran concepciones contrarias entre ambos grupos en relación con el escepticismo profesional, debido a que los contadores públicos colombianos consultados se inclinan por su concepción como una serie de cualidades a desarrollar, mientras que los contadores públicos venezolanos lo relacionan con la confianza/desconfianza en los hechos presentados por la gerencia. Esta concepción es consistente con las características que cada grupo adjudica a su forma de entender el escepticismo.

Sin embargo, resalta que al consultarles sobre los atributos que incluirían como escepticismo, ambos grupos incorporan elementos del otro; por lo que podría inferirse que el escepticismo puede conceptualizarse como una combinatoria de las dos posiciones más importantes, y esto amerita otras investigaciones.

El papel de las universidades y los gremios resulta crucial en el fomento del escepticismo profesional, ya que los consultados consideran que el fomento del comportamiento escéptico debe ser un eje transversal de la carrera. Asimismo, gremios y universidad deben apuntalar a la formación que acerque la teoría y la práctica, una estrategia es a través de casos de estudio. Otro tema importante, se relaciona con lo ético; reconocen la importancia de realizar debates sobre el comportamiento ético, como una forma de vigilancia a la conducta escéptica.

2. Contexto problemático

La actuación del contador público en su ejercicio requiere de condiciones de conductas que afectan su juicio profesional, una de estas condiciones es el escepticismo profesional, para Kholer, Landes y otros (2017; p. 3) miembros de Professional Skepticism Working IAASB-IESBA-IAESB “inculcar el escepticismo profesional comienza al inicio de la carrera de alguien. Para los auditores, como se ha dicho tiene que ser "parte de su ADN””. El entendimiento y ejercicio del escepticismo profesional, por parte del contador público, es de tal importancia que los Consejos de Estándares de Aseguramiento y Auditoria (IESBA por sus siglas en inglés), Estándares de Ética (IESBA por sus siglas en inglés) y el de Estándares de Educación (IAESB) conforman un grupo de trabajo para proporcionar recomendaciones armonizadas para sus estándares.

Kholer, Landes y otros (2017; p. 3) reconocen que existen factores ambientales y rasgos personales que afectan la conducta escéptica. Entre los ambientales mencionan, como ejemplo, a la presión en los tiempos de entrega de los informes financieros y los sistemas de incentivos de las firmas. En cuanto a los rasgos personales expresan que,

Los rasgos personales desempeñan un papel en el ejercicio del escepticismo profesional. Éstos incluyen, por ejemplo, la confianza; la naturaleza inquisitiva; la respuesta de un individuo a la tensión, presiones de tiempo, o conflicto; conocimiento; experiencia práctica; y bagaje cultural. Igualmente, una variedad de sesgos, como sesgo de anclaje, sesgo de confirmación y pensamiento grupal pueden servir como impedimentos para el ejercicio apropiado del escepticismo profesional.

En consideración a estos factores, los estándares podrían ser mejorados por la inclusión de más dirección sobre como una conciencia y el entendimiento de rasgos personales y tendencias pueden realzar el ejercicio del escepticismo profesional.

Ahora bien, el escepticismo profesional se aplica en todas las decisiones del contador público pero, cobra mayor importancia en el caso de la actividad auditora, que es el foco del presente artículo, entre otros aspectos por su responsabilidad “junto con las juntas directivas, revisan a inspectores/reguladores, y revisan los estándares, y tienen un interés en asegurar que los informes financieros son razonablemente presentados” (Glover y Prawitt, 2014; p. 6). La auditoría como una actividad de aseguramiento genera confianza entre los usuarios y presuntos usuarios de la información financiera.

El Instituto de Contadores Certificados de Hong Kong (2017; p, 1) incluyen un elemento adicional acerca de la importancia del escepticismo y la auditoría y es su relación con la independencia del auditor, así expresan que, “uno de los elementos de la independencia (mental) es mantener una actitud profesional escéptica” y defiende la interrelación entre los objetivos de la auditoría de la información financiera, la independencia y el escepticismo profesional. En razón a la importancia del escepticismo en la auditoría “es fundamental en la auditoría de alta calidad. Investigaciones sugieren que el escepticismo profesional puede influir en el juicio del auditor y en otras de sus acciones” (Ciołek, 2017, p. 38). El auditor en su responsabilidad de acrecentar la confianza de la información financiera de una entidad debe mantener una actitud adecuada de escepticismo profesional que le permita emitir una opinión sobre la razonabilidad de tal información.

Así mismo, el escepticismo profesional ha sido identificado como un factor de importancia en los reclamos por negligencia de los auditores. Así, por ejemplo, en un estudio sobre 28 casos de violaciones de normas en la Securites Exchange Commission (SEC) en Estados Unidos, 78% se relacionó con un bajo escepticismo profesional (Messier, Kozloski y Kochetova, 2010). Una década antes, en su estudio relacionado sobre fraudes contables determinan que, no actuar con el debido escepticismo profesional es la tercera causa de los fraudes (Beasley, Carcello y Hermanson, 2001).

Organizaciones como la Auditing Practices Board (APB) de Inglaterra e Irlanda, emitieron un documento denominado Professional Scepticism. Establishing a Common Understanding and Reaffirming its Central Role in Delivering Audit Quality. Auditing Practices Board – Financial Reporting Council (2012); considera el referido documento que existen tres aspectos que afectan el escepticismo profesional en los contadores públicos:

- 1. En la actividad de auditoría los contadores públicos generan estrechas relaciones con la junta directiva y la administración de las entidades que auditan, por lo que disminuyen su escepticismo profesional, que afecta al compromiso primordial con otros accionistas y usuarios de la información.

- 2. Un criterio generalizado en las firmas de auditores es la consecución de clientes recurrentes, por lo que, en situaciones de conflicto entre mantenimiento del cliente y revelación de debilidades, el auditor puede colocar sus intereses de negocio por encima del interés público.

- 3. Otra modalidad de negocios en las firmas de contadores es ofrecer diversos servicios adicionales a la auditoría, con lo cual pudiera afectarse la objetividad y los criterios de decisión del escepticismo profesional.

En este contexto el uso adecuado del escepticismo profesional en la toma de decisiones resulta crucial para el contador público y, en diferentes estándares internacionales emitidos por la Federación Internacional de Contadores (en adelante, IFAC por sus siglas en inglés) se exigirá su uso.

Asimismo, en el marco del documento sobre convergencia internacional de la IFAC se postula como beneficio de este proceso que, todos los profesionales puedan utilizar normas de alta calidad de la profesión, teniendo como propósito el interés público (IFAC, Posición Política Nro 6, 2011).

3. Entre lo conceptual y lo normativo del escepticismo profesional del contador público

La normativa emitida, por los diversos consejos de estándares de la IFAC, reconoce la necesidad de actuar con escepticismo profesional al tomar diversas decisiones profesionales, en especial en las relacionadas con la auditoría y el aseguramiento de la información.

Las Normas Internacionales de Auditoría y Aseguramiento de la Información definen en su glosario al escepticismo profesional como “Una actitud que incluye una mente inquisitiva, estar alerta a las condiciones que pueden indicar una posible incorrección debido a un error o fraude, y una evaluación crítica de la evidencia” (IAASB, 2017, p. 33). Supone esta definición, en primer lugar, que el escepticismo profesional es una forma de actuar o enfrentar el cumplimiento de la actividad de auditoría y aseguramiento, más allá, de las habilidades (aptitudes) para ejercer la profesión. Se trata de demostrar determinados atributos para ejercer la profesión del contador público, de forma creíble y en función del interés público.

Investigadores como Hurrt (2010), y Hurrt, Eining y Plumlee (2002), expresan que la actitud escéptica requiere de atributos tales como: curiosidad, entendimiento interpersonal, cuestionamiento, autodeterminación y capacidad de deliberación. Para los autores mencionados, la unión de los diferentes atributos contribuye a una conducta escéptica que incrementa la actitud investigativa frente a las aserciones de la gerencia responsable de la preparación y presentación de la información financiera y del mantenimiento del sistema de control interno. Hurrt, Eining y Plumlee (2010) incorporan en otra de sus investigaciones, la idea acerca de que, el escepticismo también se relaciona con la capacidad del contador público de buscar explicaciones alternativas de un mismo hecho, realizando diversas pruebas de auditoría para lograr la suficiencia y competencia para tomar una decisión.

En segundo lugar, la definición de escepticismo profesional mencionada, relaciona tres acciones: Investigativa, concentración y atención a detalles y, la valoración de las evidencias. Así, podría entenderse el escepticismo profesional como una triada que constituye la actitud escéptica, como postura profesional. En esta triada, la acción investigativa, resulta en la capacidad del auditor de generar inquietudes o preguntas en cada situación particular, la concentración y atención a detalles, refiere al cuidado y diligencia profesional al acometer la auditoría, y la valoración crítica, al ejercicio del juicio profesional (conocimiento, experiencia y conducta ética) en la evaluación de las evidencias que sustentan la opinión del auditor. Para Viloria (2016, p. 125) “los rasgos de un profesional escéptico se inician con la inquietud sobre su fiabilidad frente a las evidencias recopiladas e implica el cuestionamiento, mantenerse alerta, e investigar, para formarse una opinión que minimice errores que afecten a los presuntos usuarios.” Así la combinación entre una postura inicial investigativa y, la actitud frente a las evidencias se conjuga en el logro del escepticismo profesional.

El escepticismo también puede entenderse duda presunta, así considera que un profesional escéptico tiene un

Comportamiento hacia la duda sobre la validez de algunas afirmaciones. Más específicamente, defino escepticismo profesional como el juicio del auditor en relación a las decisiones que reflejan mayor evaluación del riesgo de que una afirmación sea incorrecta, de acuerdo con la información de la que dispone el auditor. (Nelson, 2009, p. 4)

Para este investigador, un auditor para satisfacer su escepticismo profesional requiere de un conjunto de evidencias y pruebas convincentes, antes de concluir que una afirmación de la gerencia es adecuada; es decir, lo relaciona con la duda de las acciones de la gerencia, que se deriva, según el autor, de la información asimétrica entre la gerencia y el auditor, al colocar en duda si las afirmaciones de la gerencia son verdaderas.

Nelson (2009) establece algunos rasgos del profesional escéptico, desde su enfoque de la duda presunta, y expresa que, además, del conocimiento previo del auditor, existes otros atributos como la inteligencia, la tendencia a la duda, la confianza en sí mismo, y los incentivos. De esta manera, el autor afirma que:

[L]a idea de que el profesional escéptico (PS)1 debe alcanzar cierto umbral antes de que sea suficiente para promover la acción, y que si un auditor realmente parece haber ejercido PS también está influenciado por aspectos de conocimiento (por ejemplo, conocimiento de las restricciones proporcionadas por las normas de contabilidad y auditoría), rasgos (por ejemplo, autoconfianza) e incentivos (por ejemplo, si las presiones para permanecer dentro del tiempo-presupuesto o evitar desagradar al cliente, desalientan al auditor de ejercer acciones particulares para mantener un adecuado PS en su juicio profesional. (ob. Cit.,p. 6)

La actitud de duda presunta sobre la veracidad de las afirmaciones de la gerencia puede incidir en la eficiencia de las auditorias, y este obstáculo, es reconocido por el autor; sin embargo, su aporte es valioso en el sentido de incluir no solo rasgos de conocimiento, de formación, y personales, sino el tema de los incentivos como agentes externos que influencian en la decisión del auditor.

En el contexto normativo internacional para la auditoría, el Marco de Referencia para el Aseguramiento de la Información (IFAC, 2017, párrafo 51, p. 85) aborda la conducta escéptica, de la siguiente manera

El escepticismo profesional es una actitud que incluye estar alerta a, por ejemplo:

-

(a) Evidencia que es inconsistente con otra evidencia obtenida;

-

(b) información que ponga en duda la confiabilidad de los documentos y las respuestas a las preguntas que se utilizarán como evidencia;

-

(c) Circunstancias que sugieren la necesidad de procedimientos adicionales a los requeridos por las Normas de Aseguramiento relevantes; y

-

(d) Condiciones que pueden indicar una probable declaración equivocada.

Esta actitud de alerta debe conducir a la evaluación crítica, la confiabilidad de las evidencias, que a su vez deben ser suficientes y competentes, y al mantenimiento de una conducta escéptica, aún cuando se re-conozca la honestidad e integridad de la gerencia de la entidad.

La Norma Internacional de Auditoría (NIA) 200, sobre los “Objetivos Generales del Auditor Independiente y la Conducción de una Auditoría de acuerdo con Normas Internacionales de Auditoría”, define en su párrafo 13, literal l, el escepticismo profesional como “actitud que implica una mentalidad inquisitiva, una especial atención a las circunstancias que pueden ser indicativas de posibles incorrecciones debidas a errores o fraudes, y una valoración crítica de la evidencia de auditoría” (IAASB, 2017,p. 85), y en el párrafo 15 establece que “el auditor debe planear y ejecutar una auditoría con escepticismo profesional reconociendo que pueden existir circunstancias que originen que los estados financieros contengan errores materiales” (86); estableciendo así, el deber de actuar con mente cuestionadora las circunstancias y evidencias que recopile como auditor.

La guía de aplicación de la NIA 200 (2017), en sus párrafos A-18 al A-22 describe una serie de aclaratorias sobre la actitud escéptica del profesional. Así mismo, el párrafo A-18, define cuatro áreas de especial atención por parte del auditor:

- 1. Evidencia que contradiga a otra evidencia recopilada (evidencias contradictorias),

- 2. Información que ponga en duda la fiabilidad de las evidencias recopiladas,

- 3. Condiciones o situaciones que indiquen posibles fraudes,

- 4. Situaciones que impliquen aplicar procedimientos adicionales a los establecidos en alguna NIA.

El párrafo A-19 justifica la necesidad de mantener la actitud escéptica a lo largo de toda la auditoría, y lo asocia a la minimización del riesgo de actuación profesional al obviar situaciones no usuales o utilizar supuestos errados para planificar, ejecutar y generar las conclusiones de auditoría.

Los párrafos A-20 y A-21 establecen la necesidad de realizar una evaluación crítica a las evidencias, a recopilar evidencias suficientes y competentes y, la revisión de la fiabilidad de la información. Esta actitud de evaluación crítica requiere de conocimiento, juicio profesional y una postura ética que permita al auditor un desenvolvimiento profesional en función del interés público.

El párrafo A-22 advierte al profesional la necesidad de mantenerse alerta ante la honestidad e integridad del gobierno corporativo responsable de la preparación de la información financiera y del mantenimiento del sistema de control interno, de manera que el auditor, no disminuya su actitud escéptica en función de su conocimiento previo de la honestidad de la gerencia.

Un supuesto importante, tanto para los investigadores como para los organismos emisores de normas de auditoría, es que el escepticismo profesional es susceptible de formación desarrollando ciertas competencias profesionales, “la educación y la formación pueden incrementar la consciencia y desarrollar la actitud escéptica necesaria” (Kholer, Landes y otros, 2017; 3). Así, las Normas Internacionales de Educación (International Education Standards/ IES) establecen la importancia de formación y reforzamiento de las características individuales del profesional de la contaduría pública, para ser competentes en su trabajo. El estándar 3 (IES 3, 2015) establece como una habilidad necesaria a desarrollar al escepticismo profesional.

4. Las tendencias del escepticismo profesional entre los contadores públicos colombianos y venezolanos

Al consultar a los profesionales de Colombia y Venezuela en ejercicio de la auditoría sobre las características de un profesional escéptico, se plantearon dos opciones: Una relacionada con la relación confianza o desconfianza y la otra con cualidades del profesional. La respuesta afirmativa o negativa de cada una de las preguntas, conducía a diferentes características individuales que podrían desarrollarse en el profesional de la contaduría pública. La misma pregunta se realizó a los profesionales contadores públicos de ambos países, que ejercen como docentes del área.

Como se observa en el cuadro 1, existe una marcada diferencia entre los profesionales de la contaduría pública de Colombia y Venezuela, en cuanto a la concepción del escepticismo profesional.

En Colombia, la concepción que predomina es la de una cualidad profesional, al coincidir 68,75% de los entrevistados en que el escepticismo profesional es una característica del profesional. Por su parte, los contadores públicos de Venezuela 93,75% se inclinan por la concepción del escepticismo profesional como la relación entre confianza o desconfianza del auditor frente a las evidencias.

En el cuadro 1 se observa la tendencia de la respuesta.

Fuente: Viloria y Espinosa (2018), elaborado con base en las respuestas de las entrevistas a los contadores públicos que ejercen la auditoría.

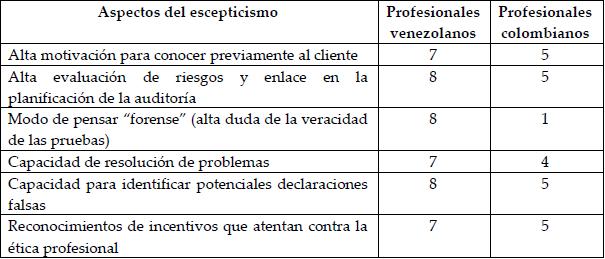

En este contexto, se le consultó a cada grupo de contadores en ejercicio de la auditoría sobre los aspectos relacionados con el escepticismo profesional, desde su concepción; es decir, tanto a los que se inclinaron por la relación confianza/desconfianza, como los que lo conciben como una cualidad profesional. En el cuadro 2, se muestran los aspectos que consideran importantes el grupo de contadores públicos que ejercen la actividad de auditoría y conciben el escepticismo profesional como una relación confianza/ desconfianza. Nota: Cada profesional podía escoger más de un aspecto. Solo se consideró la respuesta de quienes conciben el escepticismo profesional como una relación entre confianza/ desconfianza.

Fuente: Viloria, Espinosa (2018), elaborado con base en las respuestas de las entrevistas a los contadores públicos que ejercen la auditoría. Nota: Cada profesional podía escoger más de un aspecto. Solo se consideró la respuesta de quienes conciben el escepticismo profesional como una relación entre confianza/desconfianza.

Los profesionales venezolanos que perciben el escepticismo profesional como una relación de confianza, reconocen como aspectos importantes: los riesgos asociados a la entidad, el modo de pensar forense y la capacidad de identificar declaraciones potencialmente falsas, en primer lugar; y, en segundo lugar, mencionan lo relacionado con el conocimiento del cliente, la capacidad de resolución de problemas y el reconocimiento de incentivos. Estos aspectos, se vinculan con lo expresado por Nelson (2009) de los aspectos a considerar en el escepticismo profesional que van más allá de lo expresado en la norma como una cualidad personal.

Es importante destacar que, existe una marcada diferencia en cuanto a los aspectos a considerar en el escepticismo profesional como una relación de confianza entre los profesionales colombianos y venezolanos. Así, 31,25% de los contadores públicos colombianos que se identifican con el escepticismo como confianza, muestran desacuerdo con las características mencionadas en el cuadro 2, sin aportar otros atributos que los identifiquen.

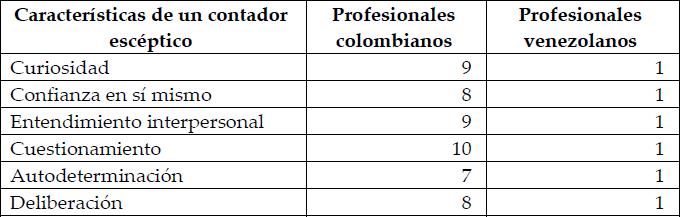

En cuanto a los contadores públicos que perciben el escepticismo desde la postura normativa, como de una cualidad personal, los profesionales de Colombia muestran mayor inclinación por esta percepción, y al solicitarles se identifiquen con algunas de estas características, se obtiene el resultado del cuadro 3.

Fu ente: Viloria, Espinosa (2018), elaborado con base en las respuestas de las entrevistas a los contadores públicos que ejercen la auditoría. Nota: Cada profesional podía escoger más de un aspecto. Solo se consideró la respuesta de quienes conciben el escepticismo profesional como una cualidad del contador público.

El reconocimiento de las características de la normatividad relacionada con el escepticismo profesional del contador público, es consistente con su postura que es una cualidad del contador público. Los profesionales colombianos están más cercanos a las posturas de la normativa, que los venezolanos que lo relacionan con confianza o desconfianza.

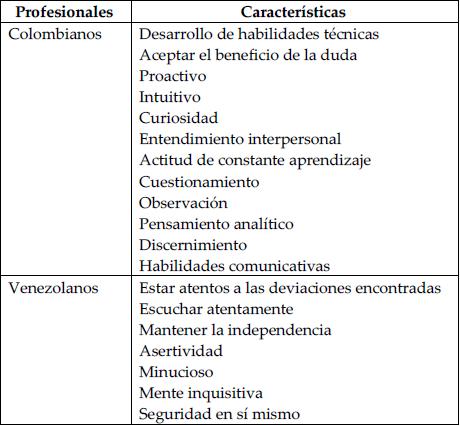

A ambos grupos de profesionales se les pidió que sugirieran características o aspectos que debían tomarse en cuenta para el escepticismo profesional. Un resumen de estas características se muestra en el cuadro 4.

Fu ente: Viloria, Espinosa (2018), elaborado con base en las respuestas de las entrevistas a los contadores públicos que ejercen la auditoría.

Como se puede observar en las características propuestas, ambos grupos de profesionales describen las competencias que debe alcanzar un contador público, y éstas no se alejan de los requerimientos de las Normas Internacionales de Educación (2015).

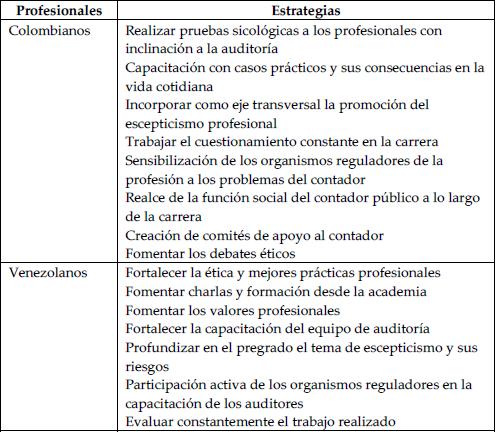

En cuanto a la pregunta sobre las estrategias a recomendar para motivar el escepticismo profesional, ambos grupos coinciden en la necesidad de incorporar a la forma de gestión del aprendizaje del contador el estudio de casos, y los debates sobre las consecuencias de su actuación, como una forma de acercar la teoría a la práctica profesional y la constante capacitación profesional por parte de las universidades, los gremios y los organismos reguladores. El cuadro 5 muestra un resumen de las estrategias propuestas por los profesionales de ambos países.

F uente: Viloria, Espinosa (2018), elaborado con base en las respuestas de las entrevistas a los contadores públicos que ejercen la auditoría.

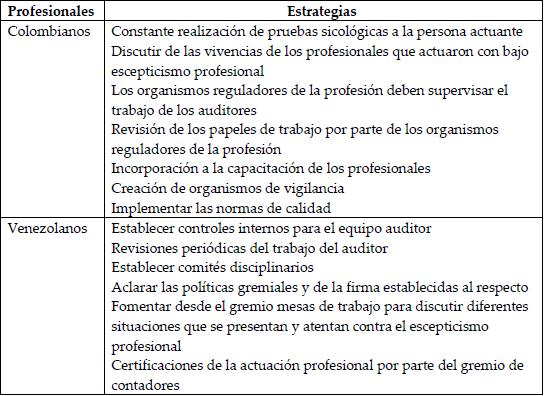

En relación con las estrategias de vigilancia o supervisión del uso adecuado de escepticismo profesional, los contadores públicos expresaron propuestas para los organismos reguladores y firmas de auditores. Así, coinciden en que los organismos reguladores de la profesión deben participar activamente en la capacitación de los auditores, y hacer notar sus debilidades; de la misma manera. Proponen mesas de trabajo para discutir sobre las vivencias de los contadores públicos y evacuar consultas y el establecimiento de políticas claras en los gremios para la ayuda y supervisión de las actuaciones del contador público.

Para las firmas de auditores proponen se ejecuten las normas de calidad, contenidas en las Normas Internacionales de Auditoría y Aseguramiento de la Información (IESBA, 2017) que prevén acciones de supervisión del trabajo en la firma, en la red de firmas y entre firmas, para garantizar la calidad del mismo, en función de proteger el interés público. En el cuadro 6, se muestra las estrategias de vigilancia o supervisión al uso adecuado del escepticismo profesional.

Fu ente: Viloria, Espinosa (2018), elaborado con base en las respuestas de las entrevistas a los contadores públicos que ejercen la auditoría.

5. Conclusiones

El escepticismo profesional es un concepto de vital importancia para el desarrollo del trabajo profesional del contador público; sin embargo, como lo reconocen organismos internacionales como la IFAC ha sido poco desarrollado, por lo que ocasiona distorsiones en su uso.

Existen dos fuertes posturas en cuanto a su concepción: una relacionada con el escepticismo profesional como una cualidad profesional, que puede desarrollarse a través de procesos educativos y, otra, que se relaciona con características de personalidad alrededor de la confianza o la desconfianza. En la investigación realizada se puede observar como los contadores públicos consultados tanto en Colombia como en Venezuela difieren en la concepción del escepticismo profesional, así los consultados en Colombia se inclinan por la postura del escepticismo como una cualidad del contador, y los consultados en Venezuela por la postura de que es una relación de confianza/desconfianza.

A pesar de estar diametralmente opuestos en sus concepciones, coinciden en el necesario fomento de ciertas cualidades que se entrecruzan, es decir los contadores colombianos consultados, incluyen como características algunas relacionadas con la confianza, tales como: cuestionamiento, pensamiento analítico, beneficio de la duda, y, por su parte los contadores venezolanos expresan cualidades como mente inquisitiva, entendimiento interpersonal, entre otros. Por lo que podría explorarse en futuras investigaciones una concepción de escepticismo profesional que considere ambas posturas, y realce las características de personalidad y las cualidades que pueden fomentarse para un mejor entendimiento del escepticismo profesional.

En cuanto a la motivación del escepticismo profesional, ambos grupos coinciden en la necesidad de incorporar a los planes de estudio de la carrera, estudios de casos, y vivencias en auditoría para analizar diferentes decisiones y sus consecuencias, para de esta forma acercar la teoría a la práctica. También coinciden en la necesidad de una capacitación constante en temas como la ética (desde casos reales), las normas de calidad en los trabajos de auditoría y aseguramiento, entre otros.

El papel de los organismos reguladores de la profesión se reconoce como importante en el tema, y proponen la creación de mesas de trabajo, comités de seguimiento, políticas claras de apoyo al contador y las certificaciones del trabajo.

El escepticismo profesional es un tema que debe ser estudiado desde sus bases conceptuales, técnicas y prácticas, debido a la vital importancia para la profesión. Un bajo escepticismo profesional atenta contra el interés público, pero un alto escepticismo también conduce a errores en los auditores, por lo que el camino para conseguir un adecuado escepticismo en el juicio profesional, aún parece largo.

Referencias

Auditing Practices Board. Professional Skepticism. (2012). Establishing a Common Understanding and Reaffirming its Central Role in Delivering Audit Quality. Auditing Practices Board – Financial Reporting Council. Reino Unido: FRC. Disponible en www.frc.org.uk/getattachment/3353c201- 13d6-4dfb-854c-57106c272d49/Briefing-Paper-professionalscepticism- March-2012.pdf

Besley, M, Carcello, J y Hermanson D. (2001) Top 10 Audit Deficiencies. Lesson from fraud-related SEC Cases. En Journal of Accountancy. Disponible en www.journalofaccountancy.com

Ciołek, M. (2017). Professional skepticism in auditing and its characteristics. En Research Papers of Wrocław University of Economics, nro 417. Disponible en https://www.researchgate.net/publication/324254481_PROFESSIONAL_SKEPTICISM_IN_AUDITING_AND_ITS_CHARACTERISTICS

Glover, S y Prawitt, D. (2014) Enhancing Auditor Professional Skepticism: The Professional Skepticism Continuum. En Current inssue in Auditing. Volumen 8, número 2. EEUU: American Accounting Association. Disponible en http://aaajournals.org/doi/pdf/10.2308/ciia-50895

Hurtt, K. (2010) Development of a Scale to Measure Professional Skepticism. AUDITING: A Journal of Practice & Theory: May 2010, Vol. 29, No. 1, pp. 149-171. Disponible en http://pre.docdat.com/download/docs-163635/163635.doc

Hurtt, K, Eining, M y Plumlee, D. (2010) Linking professional skepticism To auditors’ behaviors. Disponible en http://aaahq.org/western

Hurtt, K, Eining, M and Plumlee, D. (2002). Professional Skepticism: A Model with Implications for Research, Practice and Education. Papel de trabajo. University of Wisconsin – Madison. Disponible en https://www.business.utah.edu

International Auditing and Assurance Standards Boards. (2017). Normas Internacionales de Auditoria y Aseguramiento de la Información. Tomos I al III. New York: IAASB

International Federation of Accountants. (2015). Normas Internacionales de Educación. New York: IFAC

International Federation of Accountants. (2011). Posición Política de IFAC nro 6. Convergencia Regulatoria Global y la Profesión Contable. New York: IFAC. Disponible en https://www.ifac.org

Institute Certified Public Accountants. (2017). Professional skepticism: its implications on audits of financial statements. En Boletín Prospective CPA, nro 110. Hong Kong: QP. Disponible en http://app1.hkicpa.org.hk/correspondence/2017/01/pdf/2%20Professional%20scepticism_rev.pdf

Köhler, A, Landes, C, Jones, S, Fleck, R, Mulvaney, P, Agulhas, B, Simko, D. (2017). Strengthening the Pillars of Professional Skepticism. Professional Skepticism Working Group del IAESB: Reino Unido. Disponible en https://www.iaasb.org

Nelson, M. (2009). A Model and Literature Review of Professional Skepticism in Auditing. En revista Auditing: a Journal of Practice y Theory American Accounting Association. Vol. 28, Nº 2. Disponible en http://aaapubs.org/toc/ajpt/28/2

Messier Jr., W, Kozloski, T, y Kochetova-Kozloski, N. (2010). An analysis of SEC and PCAOB enforcement actions against engagement quality reviewers. En Auditing: A Journal of Practice and Theory, Nº 29. Disponible en https://www.researchgate.net

Viloria, N (2016). Estrategias de reforzamiento del escepticismo profesional para los contadores públicos en actividad de auditoría. En Revista Actualidad Contable FACES. Año 19, Nº 33. Julio-Diciembre 2016. Disponible en https://www.saber.ula.ve

Notas

Notas de autor