Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-CompartirIgual 3.0 Internacional.

Recepción: 23 Octubre 2019

Revisado: 15 Noviembre 2019

Aprobación: 08 Febrero 2020

Resumen: La presente investigación analiza como las acciones estratégicas innovadoras en materia de Responsabilidad Social Corporativa (RSC), han tomado mayor importancia por los cambios regulatorios, acontecimientos económicos, hitos y otros. Estas acciones tienen una relación directa en la confianza de los inversionistas y según la acción se tiene un impacto distinto en el nivel de confianza. Para medir esta relación fue necesario utilizar una metodología cuantitativa con una recolección de datos apoyada en una entidad del sector bancario peruano, para posteriormente encontrar las relaciones econométricas entre las variables y entender como la confianza del inversor se ve afectada por las acciones estratégicas de responsabilidad social corporativa.

Palabras clave: Acciones estratégicas, responsabilidad social, confianza e inversor.

Abstract: This research analyzes how innovative strategic actions in matters of Corporate Social Responsibility (CSR) have taken on greater importance due to regulatory changes, economic events, milestones and others. These actions have a direct relationship on investor confidence and depending on the action there is a different impact on the confidence level. To measure this relationship, it was necessary to use a quantitative methodology with a data collection supported by an entity in the peruvian banking sector, to later find the econometric relationships between the variables and understand how investor confidence is affected by strategic actions of Corporate Social Responsibility.

Keywords: strategic actions, social responsibility, trust and investor.

1. Introducción

La innovación estratégica en la responsabilidad social corporativa y la confianza en los inversionistas son puntos sensibles en los mercados emergentes. La necesidad de buenas y efectivas acciones estratégicas de RSC son claves para el desarrollo de la confianza de los inversores y también tienen un impacto positivo en la creación de valor en buenas relaciones de empresa e inversor.

La esponsabilidad social corporativa ha sido estudiada desde la perspectiva académica y desde hace varios años, pero sus efectos sobre las empresas todavía no se entienden en su totalidad, esto porque todavía se presenta una visión tradicional en donde se le considera que puede incrementar costos y generar algunas restricciones. En esta línea es importante indicar que la investigación sobre responsabilidad social corporativa ha evolucionado y se ha situado como un pilar de análisis en el ámbito de la organización de empresas (Goss y Roberts, 2011).

En la actualidad aspectos de imagen, reputación y confianza empresarial se encuentre relacionadas al concepto de responsabilidad social corporativa en diversos estudios en países desarrollados.

En línea con lo anterior, en la presente investigación se genera un modelo que buscar estudiar la relación entre la responsabilidad social corporativa y la confianza del inversor en el contexto del sector bancario en países en vías de desarrollo.

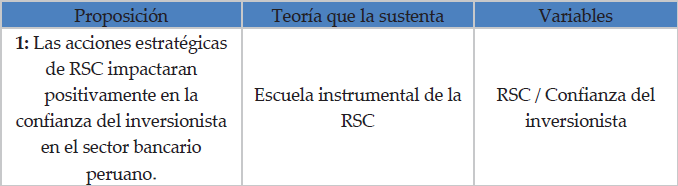

Este modelo de investigación está sustentado en la teoría de la Responsabilidad Social Corporativa (RSC), y con esta se formuló la siguiente proposición presentada en el cuadro 1.

Relación RSC y confianza del inversor

Fuente: Elaboración propia

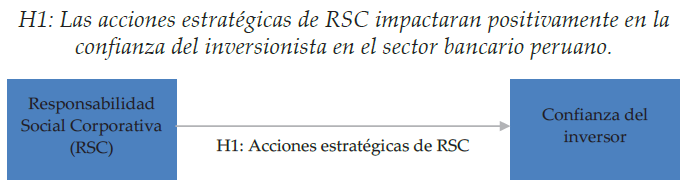

Esta proposición es considerada como la hipótesis de la investigación, la cual esta presentada en la parte inferior y se muestra como modelo en el gráfico 1 (con este modelo se muestra el efector directo de la RSC con la confianza del inversor).

Gráfico 1.

Modelo de investigación de RSC y la confianza del inversor.

Fuente: Elaboración propia.

2. Consideración estratégica de la RSC y su efecto en la confianza del inversor

Los grupos de interés cuentan con una combinación de tres atributos y la combinación de estos genera una tipología que se divide por los latentes, los expectantes y los definitivos. En el caso de los latentes es porque tienen un atributo de los tres. Los grupos de interés latentes poseen sólo uno de los tres atributos, los expectantes dos y los definitivos tres. Como una empresa nunca satisface el interés de todos los stakeholders (Esty y Winston, 2006), la alta dirección de las empresas deben considerar a los grupos de interés definitivos como elementos clave a la hora de tomar decisiones, satisfacer siempre que sea posible a los grupos expectantes y mantener informados a los grupos latentes. En estudios previos (Fineman y Clarke, 1996; Freeman, 1984; Miao, Cai, y Xu, 2012), se han identificado cinco tipos de grupos de interés clave que son: los accionistas e inversores; los empleados; los clientes; los competidores y los aliados de la empresa; y en quinto lugar el gobierno y los organismos no gubernamentales.

Los grupos de interés cuentan con clasificaciones para las empresas y no en todas son la misma, por ello, en la investigación se está utilizando como punto clave a los inversores como grupo de interés y del sector bancario peruano (González-Padrón, Hult y Ferrell, 2016). Esto es por la influencia del inversor, lo cual, causa que las decisiones estratégicas y la planificación de las empresas de este sector giren en torno a este grupo de interés. Los objetivos de los inversores son perseguidos por las empresas para poder cumplirlos y así mejorar la relación con estos, porque, la buena relación con estos ha demostrado mejora en los resultados y beneficios de las organizaciones del sector bancario (Nielinger, 2003; Schaltegger y Figge, 2000).

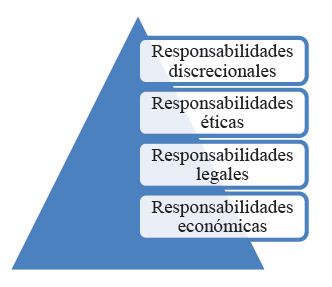

La relación entre las acciones estratégicas de RSC y la confianza del inversor se basa en un enfoque de escuela instrumental, en donde, varios autores afirman que la empresa es un instrumento para la generación de riqueza y sus actividades sociales son una forma de alcanzar resultados en el aspecto económico y estrategico (Jensen y Meckling, 1976; Petrick y Quinn, 2001; Priego, Manzaneque y Merino, 2014). Carroll (1979) explica que las acciones de RSC se basan en las obligaciones de la empresa con la sociedad y que dentro de estas se encuentra la mejora en las relaciones de confianza con los inversionistas. Por otro lado Windsor (2001), menciona que el aspecto económico y legal con necesarios, pero que la ética y la filantropía en las empresas son aspectos esperados por parte de la sociedad como se muestra en una pirámide de responsabilidades en el gráfico 2.

Gráfico 2.

Pirámide de responsabilidades.

Fuente: Adaptado de Carroll (1991); Hemphill (2004) y Windsor (2001)

En los inicios del nuevo milenio apareció el modelo de Schwartz y Carroll (2003) en donde utilizaron una metodología distinta en donde se evita una jerarquía entre las categorías mencionadas anteriormente. Además, la categoría de filantropía no está incluida puesto que se entiende que es un factor que se encuentra dentro de todas las acciones de RSC Michelotti, Vocino, Michelotti, M., y Gahan, (2017). El modelo se muestra en el gráfico 3.

Bañón, Guillén y Ramos (2011); Nieto y Fernández (2004) mencionan que la verdadera consideración estratégica de la RSC se debe encontrar en la actuación social, la cual, está presente en todas las políticas y procesos de las empresas, sin discriminar el nivel jerárquico (Muñoz-Martín, 2013; Petrick y Quinn, 2001; Porter y Kramer, 2002; Priego, Manzaneque y Merino, 2014; Wood, 1991), además, se menciona que debe estar dentro de la misión, visión, valores y creación de valor de las organizaciones (Freeman, 1984; Gupta 2002; Nissen, Dittler, 2018). Los cambios de la teoría de RSC logró hacer que los factores mencionados anteriormente puedan crear valor en las empresas (Eiadat et al., 2008; Leaniz y del Bosque 2016; Maignan 2001; Maignan, Ferrell, y Hult, 1999), también la creación de valor involucra a los inversores (Greening y Turban, 2000; Kansal y Joshi 2014; Shiller 2000) y la eficiencia financiera fue un cambio positivo para las empresas (González-Padrón, Hult y Ferrell, 2016; Greening y Turban, 2000; Kansal y Joshi 2014).

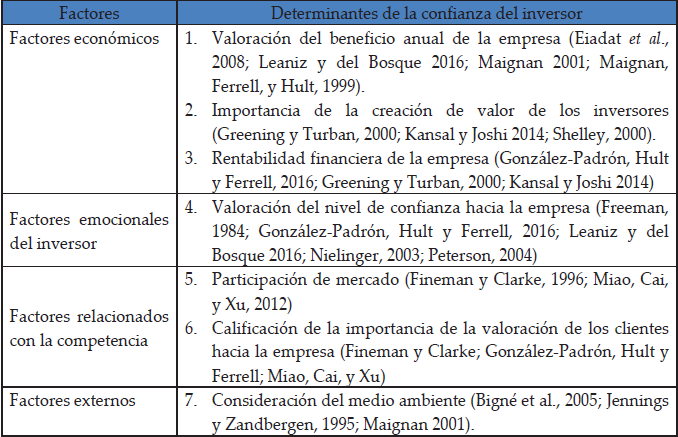

La integración de las acciones de RSC tiene un punto emocional que puede afectar a la confianza de los inversores, en donde, se puede percibir a las empresas como motores o agentes activos en la búsqueda de la mejora social, lo cual, repercute en el pensamiento de la gestión de la empresa (Freeman, 1984; González-Padrón, Hult y Ferrell, 2016; Leaniz y del Bosque 2016; Nielinger 2003; Peterson 2004). En cuanto al mercado, los acuerdos públicos o licitaciones impactan favorablemente a la empresa por medio de las acciones de RSC (Fineman y Clarke, 1996; Miao, Cai, y Xu, 2012). El desarrollo de mercado también genera un impacto positivo para la confianza de los inversionistas y en lo relacionado al medio ambiente Bigné et al., (2005), Jennings y Zandbergen, (1995) y Maignan, (2001).

Determinantes de la confianza del inversor

Fuente: Elaboración propia

En el sector financiero la responsabilidad social se encuentra establecida y genera impactos significativos para la sociedad (Scholtens, 2009). Dentro de estos impactos se encuentran los aportes económicos de los bancos, las estrategias y prácticas de RSC para la inclusión financiera (Decker, 2004). Actualmente el sector bancario es el más cercano a los cambios sociales, puesto que su rol como agente es reconocido como uno de los más proactivos a nivel mundial (Marín, Ruiz y Rubio, 2009; Truscott, Bartlett, y Tywoniak, 2009). Además que en su mayoría se enfocan en problemas sociales y ambientales, lo cual, permite un crecimiento conjunto entre la sociedad y el sector financiero, lo cual, crea transparencia y mayor valor para los inversores (King y Levine, 1993; Prior y Argandona, 2008).

3. Metodología

Para la investigación se realizó la obtención de datos por medio de encuestas/cuestionarios (vía correo electrónico). El proceso de recolección de datos para la investigación empírica se inició en 2016 con un pretest del cuestionario a los directivos de la Asociación de Bancos de Perú (ASBANC, 2015). ASBANC, se obtuvo respuesta inmediata y se accedió a los datos de 17 bancos (operativos) y 1.745 contactos directivos. Luego de enviar el cuestionario y recibir las respuestas, se concluyó la recolección de datos con 6.41% de respuestas válidas. Con los resultados de estas encuestas, la revisión de la literatura y el planteamiento de la hipótesis se empleó la metodología cuantitativa (Borch y Arthur, 1995). Para este modelo se utilizaron las siguientes variables que hacían referencia a los principales trabajos de RSC que los bancos realizan en el Perú.

a. Variables del análisis

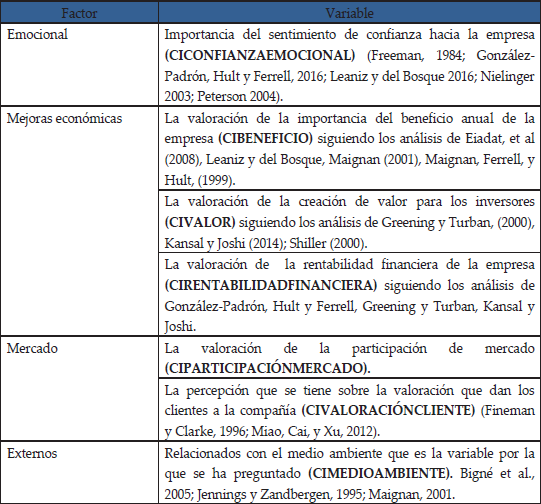

Como variable dependiente del modelo se encentra la confianza del inversionista o inversor, que tiene diferentes dimensiones, las cuales, pueden ser agrupadas en 4 factores. Estos factores se componen por variables relacionadas a cada dimensión de la confianza.

Factores y variables de la confianza del inversor

Fuente: Elaboración propia

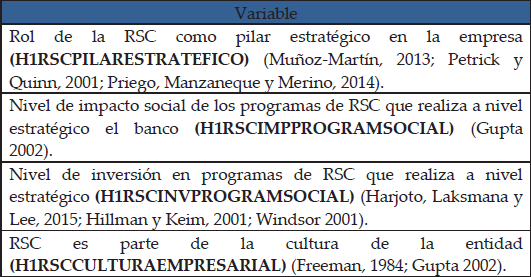

Como variable independiente se tiene la concepción estratégica de la RSC, la cual, se ha partido como una actuación social que estaría presente en todas las políticas y procesos de la empresa y en todos los niveles jerárquicos, incluyendo además principios éticos de actuación social (Bañón, Guillén y Ramos, 2011; Muñoz- Martín, 2013; Petrick y Quinn, 2001; Porter y Kramer, 2002; Priego, Manzaneque y Merino, 2014; Wood, 1991) e incluso para algunos debe formar parte la misión, visión y valores de la empresa (Freeman, 1984; Gupta, 2002; Santos, 2017).

Variables de concepción estratégica de RSC

Fuente: Elaboración propia

4. Resultados

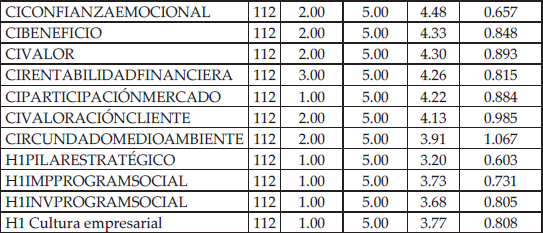

En el cuadro 5 se los resultados de los cuestionarios con un rango de mínimo, media, máximo y su respectiva desviación típica.

Descriptivos de variables analizadas

Fuente: Elaboración propia

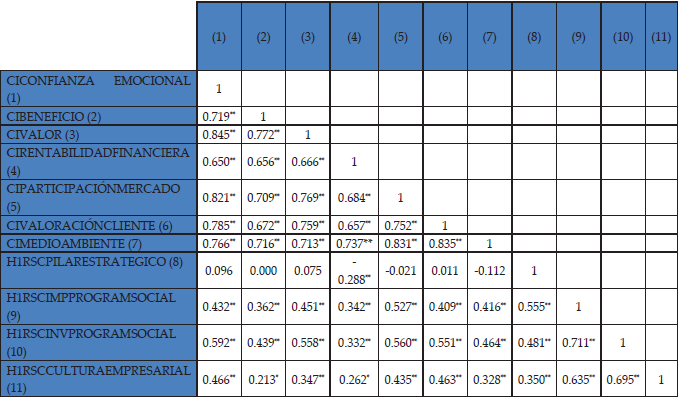

En el cuadro 6 se detallan las correlaciones de las variables del cuestionario, lo cual, permite identificar y/o formular una idea de cómo son las relaciones entre las variables presentadas en la hipótesis.

Correlaciones de variables analizadas

Fuente: Elaboración propia

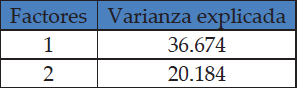

En la comprobación del sesgo, se utiliza el test del factor único de Harman, en donde, se introducen las variables independientes en un solo factor. Según Podsakoff y Organ (1986) y Doty y Glick (1998), si todas las variables tienden a acercarse a un factor único o los factores explican que las varianzas son mayores, da referencia a que el sesgo se basa en el método común. Ademas de esto, Diamantopoulos y Whinklhofer, 2001, demuestran la premisa anterior. En la tabla 7 se presentan las varianzas de los factores y se demuestra que el sesgo mencionado no presenta complicaciones a la metodología (Podsakoff y Organ, 1986; Podsakoff et al., 2003). Utilizando el criterio de eigenvalue no menor que uno, se generan dos factores, cada uno de los cuales explica, respectivamente, el 36,674% y 20,184% de la varianza, que en suma total se muestra un valor del 56.858% (como no se llega a la unidad se concluye que el sesgo no es significativo para la metodología).

Varianza de los factores

Fuente: Elaboración propia

La matriz de componentes rotados fue realizada con el software SPSS (programa estadístico) y los resultados se presentan en el cuadro 8.

Matriz de componentes rotados

Fuente: Elaboración propia

Para poder medir o establecer la validez de las variables (para tener más precisión) es necesario utilizar el cálculo de Alpha de Cronbach, el cual, es acompañado de un análisis factorial (Malhotra y Grover, 1998).

a. Confianza del inversor

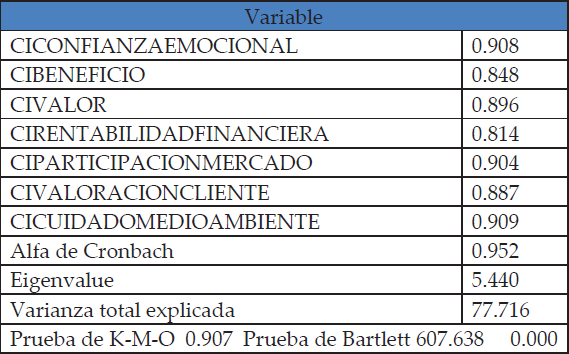

Para realizar el análisis factorial de la confianza del inversor se utilizaron las variables mencionadas en el cuadro 3. Con el calculó del Alpha de Cronbach se pudo obtener una consistencia interna de 0.952. Considerando el análisis factorial y el Alpha de Cronbach se probó la validez del conjunto de variables de la confianza del inversor (CI) con un factor de 77,716% de la varianza de los ítems.

Factorial de dimensiones de confianzas del inversor

Fuente: Elaboración propia

b. Acciones estratégicas de RSC

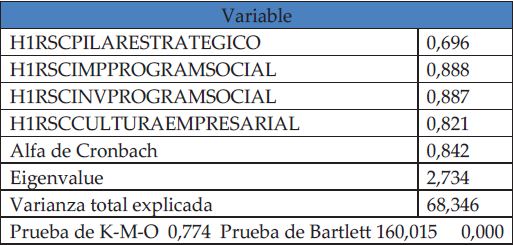

Para realizar el análisis factorial de las acciones estratégicas de RSC que el banco realiza, se han utilizado las dimensiones analizadas como se muestra en el cuadro 4. Al realizar el cálculo del Alpha de Cronbach se estableció una consistencia interna de 0,842. Con ambos métodos se logró la validez del conjunto de variables de acciones estrategias (ACCIONESESTRATEGRSC) con un factor de 68,346% de la varianza de los ítems.

Factorial de dimensiones de acciones estratégicas de RSC

Fuente: Elaboración propia

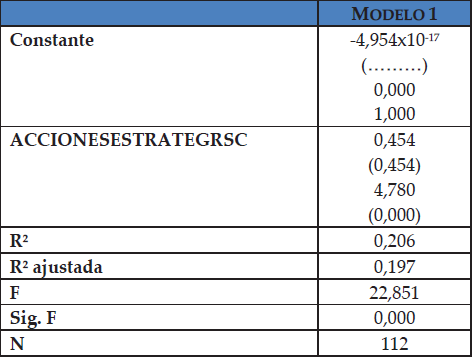

En resumen, para evaluar la hipótesis planteada es necesario considerar el conjunto de CI como variable dependiente, la cual, explica 77,716% de la varianza de los ítems del cuestionario. Además, se utilizó como variable independiente el conjunto de las acciones estratégicas RSC (ACCIONESESTRATEGRSC), el cual, explica 68,346% de la varianza de los ítems del cuestionario. En el cuadro 11 se muestran los resultados de la regresión que prueba la hipótesis planteada, previamente deducida.

Modelos de regresión

Fuente: Elaboración propia

En los resultados se puede notar claramente que las acciones estratégicas de RSC influyen directamente en la confianza del inversionista como se mencionó en primera instancia en el planteamiento de la hipótesis. Esta relación se encuentra respaldada estadísticamente por un nivel de significancia de p<0,001. Esta variable logra explicar 19.7% aproximadamente de la percepción de confianza y por lo tanto, la hipótesis queda validada.

5. Conclusiones y limitaciones

La confianza del inversor son de ardua importancia por sus impactos, no solo en el aspecto económico (rentabilidad), sino también, por el cumplimiento de las regulaciones (Bolaños y del Brío, 2016), además se ha demostrado que los indicadores son un medidor o rangos permiten demostrar que las empresas se encuentran de una forma más “segura” o “saludable” (colocaciones y captaciones), cuyo impacto repercute en los desempeños financieros de los bancos y se vuelven drivers esenciales en la mente de los potenciales inversores.

En cuanto a la Responsabilidad Social Corporativa (RSC), se tiene como definición que es un elemento efectivo, útil y eficaz, el cual, permite mejorar la productividad de las empresas del sector bancario u otro sector (Lăcrămioara y Alan, 2018). Esto se demuestra con las acciones estratégicas y su horizonte de aspectos que son considerados, como la parte cultural, la eficiencia (criterios), la sostenibilidad, precaución y otros; los cuales, mejoran la percepción del inversionista y aumenta el nivel de confianza.

Con los resultados de la investigación se ha logrado comprobar la hipótesis planteada y deducida en un inicio como una relación directa entre la confianza del inversor del sector bancario (peruano) con las acciones de RSC, considerado como un punto clave en la maximización o creación de valor para el inversor (Friedman, 1970; Jensen y Meckling, 1976).

Finalmente, se encuentra que los autores Caroll (1979), Gupta (2002) y Windsor (2001) hacen referencia a la validación de la hipótesis con la necesidad de las estrategias de RSC como una tarea de internalización para la empresa, lo cual, tendrá un impacto positivo de forma interna y externa (confianza inversor). Además, los estudios del sector bancario mencionan que las acciones estratégicas en los bancos han tomado mayor importancia (King y Levine, 1993; Prior y Argandona, 2008).

6. Referencias

Ángel, J., & Lizarzaburu B., E. (2018). CSR Actions in companies and perception of their reputation by managers: Analysis in the rural area of an emerging country in the banking sector. Sustainability, 10(4), 920.

ASBANC (2015). Datos del sector financiero, Ed Asbanc, Perú http://www.asbanc.com.pe/

Bañón, A., Guillén, M. y Ramos, N (2011). La Empresa etica y responsable. Universia Business Review, segundo trimestre, p. 32-43 (ISSN: 1698-5117).

Bauman, C. W., y Skitka, L. J. (2012). Corporate social responsibility as a source of employee satisfacción. Research in Organizational Behavior, n. 32, p. 63-86.

Bigné, E.; Andreu, L.; Chumpitaz, R. y Swaen, V. (2005). Percepción de la responsabilidad social corporativa: un análisis cross- cultural. Universia Business Review, primer trimestre, p. 14- 27.

Borch, O. J. y Arthur, M. B. (1995). Strategic networks among small firms: implications for strategy research methodoly. Journal of Management Studies, n. 32, p. 419-441.

Bolaños, E. R. L., y del Brío, J. (2016). Evolución del sistema financiero peruano y su reputación bajo el índice Merco. Período: 2010-2014. Suma de Negocios. Volumen 7, n.16, p. 94-112.

Brío, J. del, Fernández, E. y Junquera, B. (2011). Consecuencias de la imbricación de los clientes en la dirección medioambiental: un análisis empírico. Documento de trabajo de la Fundación de las Cajas de Ahorros (FUNCAS), n. 608, p. 1-35.

Carroll, A. B. (1979). A three-dimensional conceptual model of corporate performance. Academy of Management Review, n. 4, p. 497– 505.

Decker, O. S. (2004). Corporate social responsibility and structural change in financial serviles. Managerial Auditing Journal, número 19, p. 712-728.

Diamantopoulos, A. y Winklhofer, H. (2001). Index construction with formative indicators: An alternative to scale development. Journal of Marketing Research, XXXVIII, p. 269- 277.

Doty, D. H. y Glick, W. H. (1998). Common methods bias: Does common methods variance really vias results? Organizational Research Methods, número 1, p. 374-406.

Eiadat, Y., Kelly, A., Roche, F. y Eyadat, H. (2008). Green and competitive? An empirical test of the mediating role of environmental innovation strategy. Journal of World Business, n. 43, p. 131–145.

Esty, D., y Winston, A. (2006). Green to gold: How smart companies use environmental strategy to innovate, create value, and build competitive advantage. New Haven, Londoño: Yale University Pres.

Fineman, S. y Clarke, K. (1996). Green stakeholders: Industry interpretations and response. Journal of Management Studies, n. 33, p. 715–730.

Freeman, R. (1984). Strategic Management: A Stakeholder’s Approach. Boston: Pitman.

Friedman, M. (1970). A Friedman Doctrine – The social Responsibility of business is to increase its profits. The New York Times Magazine, September, N. 13, p. 32-33.

González-Padrón, T., Hult, M., y Ferrell, O. (2016). A stakeholder marketing approach to sustainable budines. Review of Marketing Research, número 13, p. 61-101. DOI: 10.1108/ S1548-643520160000013012

Goss, A., y Roberts, G. S. (2011). The impact of corporate social responsibility on the cost of bank lonas. Journal of Banking and Finance, volumen 35, número 7, p. 1794-1810.

Greening, D., y Turban, D. (2000). Corporate social performance as a competitive advantage in attracting a quality workforce. Business & Society, volumen 39, número 3, p. 254-280.

Gupta, S. (2002). Strategic Dimensions of Corporate Image: Corporate Ability and Corporate Social Responsibility as Sources of Competitive. Advantage Via Differentiation Philadelphia: Temple University

Hillman, A. y Keim, G. (2001). Shareholder Value. Stakeholder Management, and Social Issues: What's the Bottom Line. Strategic Management. Joumal. Volumen 22, número 2, p. 125-140.

Jennings, P., y Zandbergen, P. (1995). Ecologically sustainable organizations: An institutional approach. Academy of Management Review, volumen 20, número 4, p. 1015-1052.

Jensen, M., y Meckling, W. (1976). Theory of the firm: managerial behavior, agency costs and ownership structure. Journal of Financial Económicas. Volumen 3, número 4, p. 305-360.

Junquera, B., Brío, J. y Fernández, E. (2012). Clients’ involvement in environmental issues and organizational performance in businesses: an empirical análisis. Journal of Cleaner Production, número 37, p. 288- 298.

Kansal, M., y Joshi, M. (2014). Perceptions of investors and stockbrokers on corporate social responsibility: a stakeholder perspective from India. Knowledge and Process Management, vol. 21, número 3, p. 167-176.

King, R. y Levine, R. (1993). Finance and growth, Schumpeter might be right. Quarterly Journal of Economics, n. 108, p. 717- 737.

Lăcrămioara, R., y Alan, W. (2018). Corporate Reputation: The Importance of Service Quality and Relationship Investment. Springer International Publishing.

Leaniz, P., y del Bosque, I. (2016). Corporate image and reputation as drivers of customer royalty. Corporate Reputation Review, volumen 19, n. 2, p. 166-178.

Levine, R., (2005). Finance and growth: theory and evidence. In: Philippe Aghion, Steven Durlauf (Eds.), Handbook of Economic Growth. First edición volumen 1, pp. 865–934 (Chapter 12).

Lizarzaburu, E., y Del Brio, J. (2016). Responsabilidad Social Corporativa y Reputación Corporativa en el sector financiero de países en desarrollo. GCG Revista de Globalización, Competitividad y Gobernabilidad, volumen 10, n. 1, p.42 – 65.

Lizarzaburu, E., Burneo, K., Barriga, G., & Noriega, L. (2019). Gobierno corporativo en el sector bancario de una economía emergente. Globalización, Competitividad y Gobernabilidad de Georgetown/Universia, 13(1).

Michelotti, P., Vocino, A., Michelotti, Marco., y Gahan, P. (2017). Employees or Consumers? The role of competing identities in individuals’ evaluations of corporate reputation. Personnel Review.

Maignan. I., Ferrell, O. y Hult, G. (1999). Corporate citizenship: cultural antecedents and business benefits. Journal of the Academy of Marketing Science, volumen 27, número 4, p. 455-469.

Maignan, I. (2001). Consumers’ perceptions of corporate social responsibilities: A crosscultural comparison. Journal of Business Ethics. Volumen 30, número 1, p. 57-72.

Malhotra, M. y Grover, V., (1998). An assessment of survey research in POM: from constructs to theory. Journal of Operations Management, número 16, p. 407-425.

Marín, L., Ruiz, S., y Rubio, A. (2009). The role of identity salience in the effects of corporate social responsibility on consumer behavior. Journal of Business Ethics, volumen 84, número 1, p. 65-78.

Martín, G., Navas, J. E., López, P. (2006). Business and social reputation: exploring the concept and main dimensions of corporate reputación. Journal of Business Ethics, volumen 63, número 4, p. 361–370.

Martínez, I. y Olmedo, I. (2011). Medida de la Reputación Empresarial en Pymes de Servicios. Revista Europea de Dirección y Economía de la Empresa, volumen 20, número 3, p. 77–102.

Miao, Z., Cai, S. y Xu, D. (2012). Exploring the antecedents of logistics social responsibility: A focus on Chinese firmes. International Journal of Production Economics, número 140, p. 18–27.

Muñoz-Martín, J. (2013). Ética empresarial, Responsabilidad Social Corporativa (RSC) y Creación de Valor Compartido (CVC). Revista de Globalización, Competitividad y Gobernabilidad. Volumen 7, número 3, p. 76.

Nielinger, O. (2003). Wirtschaft und nichtregierungsorganisationen: Eine Liaison mit Zukunft. Nord-Süd aktuell, volumen 17, número 1, p. 126-136.

Nieto, M. y Fernández, R. (2004). Responsabilidad social corporativa: la última innovación en Management. Universia Business Review, primer trimestre, p 28-39.

Nissen V., Dittler J. (2018). Measuring and Managing the Reputation of Business Consultancies. In: Nissen V. (eds) Advances in Consulting Research. Contributions to Management Science. Springer, Cham

Nord, W., Brief, A., Atieh, J., y Doherty, E. (1988). Work values and the conduct of organizational behavior. Research in Organizational Behavior, número 10, p. 1-42.

Peterson, D. (2004). The relationship between perceptions of corporate citizenship and organizational commitment. Business and Society, volumen 43, n. 3, p. 296-319.

Petrick, J. y Quinn, J. (2001). The Challenge of Leadership Accountabihty for Integrity Capacity as a Strategic Asset. Joumal of Business Ethics. Volumen. 34, p. 331-343.

Podsakoff, P. y Organ, D. (1986). Self-reports in organizational research: Problems and prospectos. Journal of Management, número 12, p. 531-544.

Podsakoff, P., Mackenzie, S., Lee, J. y Podsakoff, N. (2003). Common Method Biases in Behavioral Research: A critical review of the literature and recommended remedios. Journal of Applied Psychology, número 88, p. 879-903.

Porter, M. y Kramer, M. (2002). The competitive advantage of corporate philanthropy. Harvard Business Review, December, p. 5-16.

Priego, A., Manzaneque, M. y Merino, E. (2014). Business failure: incidence of stakeholders’ behavior. Academia Revista Latinoamericana de Administración. Volumen 27, número 1, p. 75–91.

Prior, F. y Argandona, A. (2008). Best practices in credit accessibility and corporate social responsibility in financial institutos. Journal of Business Ethics, número 87, p. 251-265.

Ruiz, B., Esteban, A., y Gutiérrez, S. (2014). Reputación bancaria durante la crisis económica. Comparación entre las principales entidades financieras desde la perspectiva del cliente. Universia Business Review, volumen 43, p. 16-32.

Santosh K. (2017). Corporate social responsability and its impact on the community: An exploratory study. Jaypee University of information technology

Schaltegger, S., y Figge, F. (2000). Environmental shareholder value: economic success with corporate environmental Management. Corporate Social-Responsibility and Environmental Management, volumen 7, número 1, p. 29.

Scholtens, B. (2009). Corporate social responsibility in the international banking industry. Journal of Business Ethics, número 86, p. 159-175.

Schwartz, M. y Carroll, A. (2003). Corporate social responsibility: A three-domain approach. Business Ethics Quarterly, volumen 13, número 4, p. 503-530.

Truscott, R., Bartlett, J., y Tywoniak, S. (2009). The reputation of the corporate social responsibility industry in Australia. Australasian Marketing Journal, número 17, p. 84-91.

Windsor, D. (2001). The future of corporate social responsibility. The International Journal of Organizational Analysis, volumen 9, número 3, p. 225-256.

Wood, D. (1991). Corporate Social Performance reviste. Academy of Management Review, volumen 16, p. 691-718.

Notas de autor