Consecuencias del sector bancario en Colombia por las altas tasas de interés

Consecuencias del sector bancario en Colombia por las altas tasas de interés

Actualidad Contable Faces, vol. 24, núm. 43, pp. 56-75, 2021

Universidad de los Andes

Esta obra está bajo una Licencia Creative Commons Atribución-NoComercial-CompartirIgual 3.0 Internacional.

Recepción: 03/06/2020

Revisado: 01/09/2020

Aprobación: 05/03/2021

Resumen: El objetivo principal de esta investigación es analizar las consecuencias para las entidades bancarias por las tasas de interés, relacionado con los productos de colocación. El enfoque de estudio empírico-analítico que se utilizó lleva a proponer la necesidad de una adecuada educación financiera ayudando a fomentar el uso responsable de cada uno de los servicios brindados por las entidades financieras. Como resultado del artículo, se contribuye académicamente al área financiera dando a conocer conceptos relacionados con el crecimiento económico financiero, el cual está vinculado con el acceso a productos bancarios por parte de la comunidad. La investigación permite concluir aspectos relevantes de las actividades financieras que afectan el fortalecimiento de la bancarización, produciendo un efecto negativo y perdiendo competitividad en el mercado.

Palabras clave: Inclusión financiera, reestructuración financiera, coste de inversión, tasas de interés.

Abstract: The objective of this investigation is to analyze the consequences of interest rates on banking entities, related to the placement of financial and investment products. The used empirical-analytic focus proposes the need for an adequate financial education helping to foment the responsible use of each one of the services provided by financial entities. As a result of this article, academic contributions are made to the finance industry, getting to know concepts related to economic and financial growth, linked to the access to banking products in the community. This investigation helps to conclude relevant aspects of financial activities that affect the strengthening of the banking industry, producing a negative effect and losing market competitiveness.

Keywords: Financial inclusion, financial restructuring, investment cost, interest rates.

1. Introducción

El presente artículo de investigación explora los efectos sobre las entidades financieras las cuales han sufrido una serie de crisis a pesar de su grado de crecimiento, y las decisiones que deberían tomar para aplicar estrategias las cuales ayuden a que sus indicadores comerciales no se vean muy afectados por el aumento en las tasas de interés.

La fecha de este estudio coincide con el momento en el cual el país enfrenta un bajo crecimiento económico en el año 2017. Aunque el sector bancario ha conformado un sector creciente para la economía colombiana, esto se debe a que las entidades financieras se han acoplado a los cambios propuestos por el entorno, generando una evolución y solidez que le permite afrontar momentos de incertidumbre y/o pánico financiero.

El objetivo del artículo de investigación es analizar las consecuencias por las altas tasas de interés, relacionado con los productos de colocación en el sistema financiero, ya que han llevado a que los usuarios no vean atractiva la vinculación a estos servicios brindados por las entidades bancarias, por ende este sector financiero requiere un acertado crecimiento con el objeto de recalcar la importancia de su evolución y competitividad en el mercado, ayudando al mejoramiento de la calidad de vida de la población y generando competencias suficientes que le sirvan como apoyo para los nuevos escenarios futuros.

Aunque en teoría el sistema financiero está consolidado, fuerte y sustentable a largo plazo, es necesario implementar estrategias de servicio al cliente en las entidades bancarias, las cuales aporten a la fidelización por parte de los clientes y la inclusión de nuevos usuarios, creando y generando nuevas oportunidades de crecimiento, evitando un estancamiento tanto para la entidad como para el desarrollo económico del país. Baptista & de Fátima León (2013), aseguró que “los bancos deberían tratar de manera preferencial a los clientes que cumplen con sus obligaciones para crear lealtad, ya que solo 24% se declaró absolutamente leal a su banco” (p. 195).

Partiendo de esta idea, una de las maneras que tiene el sector financiero para generar inclusión en la población y afrontar esa barrera cliente-bancos es el fortalecimiento de la marca, la imagen actual en las entidades bancarias no genera la pertenencia e incidencia necesaria para que los usuarios puedan sentirse más seguros a la hora de adquirir algún producto del portafolio ofrecido, generando un valor agregado de confort en su servicio al cliente.

La investigación incorpora, además, otras características interesantes que ayudan a determinar el desarrollo del problema planteado como la inclusión financiera de la población, la inflación y crecimiento económico, reestructuración financiera, fortalecimiento de la marca y coste de inversión financiera, temas que son necesarios observar para conocer a fondo las causas y efectos y poder realizar un mejor análisis de investigación.

2. Revisión de la Literatura

2.1. Inclusión financiera de la población

La población de bajos y medianos ingresos son los que necesitan tener acceso a un conjunto de portafolios financieros que incluyen ahorro, créditos, seguros y otros tipos de servicios que ayuden a satisfacer las necesidades del común, y así ofrecer un plus a su calidad de vida, tomando como mejor opción entes financieros que generen mejores beneficios para lograr obtener productos financieros.

Por lo anterior se genera el tema inclusión financiera que es vital para el desarrollo de un país como Colombia donde diariamente la población se siente atraída para obtener un producto financiero, de esta forma lo comunica Rodríguez-Lozano (2017), pero por los altos costos administrativos, intereses y más son un impedimento económico importante para el desarrollo y la profundización para la bancarización en la población colombiana.

Una alternativa de inversión para la población de estrato 1, 2 y 3 son los microcréditos, dirigidos a las personas que tienen capitales pequeños y que en la actualidad no confían su capital a una entidad financiera, prefiriendo guardar el dinero en zonas pocas seguras como el hogar. Con este nuevo instrumento financiero lo que se busca es que las poblaciones de pocos ingresos logren adherirse al mercado financiero y cambien la perspectiva de ahorro como lo establece Ariza Garzón et al. (2017).

El microcrédito es el producto financiero que más ayuda en este bajo nivel de bancarización, ya que se concentra en la población más vulnerable, generando recursos para la apertura de nuevas posibilidades laborales a las personas y de emprendimiento para crear sus propias empresas (Fernández, S., Torres, L., Liberos, M.F. & Martínez, 2018), es de allí que en los últimos años se ha avanzado en temas de inclusión financiera, los indicadores muestran, por ejemplo, que 71 de cada 100 colombianos tiene acceso al menos a un producto financiero como lo afirman Aghion & Bolton (1997); Raman (2012); Iqbal & Sami (2017).

Este artículo de investigación está dirigido a la relación inmediata que hay entre las personas y las entidades bancarias, ya que “existe un fuerte vínculo entre los productos financieros y la reducción de la pobreza en los hogares” de acuerdo a Rodríguez- Raga y Riaño Rodríguez (2016, p. 15), entre más sean los usuarios con productos financieros, más va ser el desarrollo económico en la sociedad y es evidente que tanto el banco de la república como la Asobancaria trabajan de la mano para aumentar indicador financiero como también el socioeconómico que vienen creciendo pero en proporciones bajas (Casas Posada et al., 2021).

El método para subsanar el tema de la pobreza es el acceso a productos financieros, pero el uso eficiente de los servicios financieros como lo es el ahorro y el crédito facilitan la incorporación de nuevas economías. La inclusión en el mercado de ahorro o de crédito no responde a la necesidad de adquirir un ingreso mayor para la ciudadanía de bajos recursos así lo establece Guízar et al. (2015).

La inclusión financiera de segunda generación, según Nudelsman (2013) y Rodríguez-Raga & Riaño Rodríguez (2016) resaltan que “debe incorporarse en otras agendas de políticas públicas, especialmente en aspectos tributarios, laborales, de transporte, competencia, de administración pública, etc.” (p. 24). El estado como mayor agente de la economía debe garantizar que los ciudadanos de los estratos 1, 2 y 3 tengan mayor acceso a los productos financieros, ya que en la actualidad se encuentran muchas falencias por desconocimiento y la poca educación en el sector financiero.

2.2. Crecimiento y fortalecimiento de la marca

La marca para el general de las compañías que quieren ser reconocidas a nivel nacional e internacional, no solamente en el área financiera es uno de los activos intangibles más importantes por el hecho de que gracias a ella la empresa es claramente identificada , por ende, puede considerarse como un activo que le representa a la compañía márgenes de rentabilidad y crecimiento como cualquier otro producto financiero del pasivo o del activo (Medina Castro et al., 2021).

Las compañías en la actualidad se encuentran en un entorno globalizado muy cambiante donde hasta el más mínimo detalle genera impactos importantes en el comportamiento del consumo en sus productos, las entidades bancarias en general enfocan sus estrategias en captación de recursos con nuevos usuarios buscando cantidad y no calidad de clientes, dejando por fuera estrategias a largo plazo que generan fortalecimiento en la marca y fidelización por parte del consumidor.

Los bancos en Colombia tienen unos costos administrativos relativamente altos, por este motivo uno de los enfoques esenciales para la sostenibilidad en la economía es el valor agregado en el servicio “pues” “la competitividad empresarial está representada por la capacidad para mantener sistemáticamente ventajas competitivas que le permitan disfrutar y sostener en el tiempo una posición destacada en el entorno socioeconómico” (p. 68), así confirma Gonzalo, Restrepo, Carlos, Restrepo, & Giraldo (2014).

En este sentido, el servicio al cliente en las entidades financieras es un producto más, el cual genera en la marca fidelización y es un elemento primordial ya que si no hay clientes tampoco hay un servicio, por consiguiente, se debe garantizar la satisfacción de los mismos porque su presencia es indispensable en el panorama económico.

En cuanto al vínculo de la marca y el valor agregado que debe tener el servicio al cliente Gonzalo et al. (2014) exponen que “es por esto que el número de clientes difícilmente crece y no se generan nuevas ofertas de bienes y servicios, aunque exista un gran potencial en el mercado” (p. 160), por el hecho de que las personas buscan en las compañías financieras altos estándares de calidad que les permita tener relaciones a largo plazo por sus buenos valores y buen nombre.

2.3. Coste de inversión financiera

Las entidades financieras en sus actividades y portafolios generan ingresos para sí, mediante intereses, costos administrativos relacionados con los servicios financieros, operaciones y transacciones realizadas en la entidad bancaria, esos cobros llevan a que la inversión realizada no sea atractiva por parte del cliente y que estos cobros son cada vez más costosos (Rodríguez Avendaño et al., 2021). Algunos rubros de los estados de resultados para las entidades financieras son “estudios de crédito, cancelaciones anticipadas de operaciones crediticias, uso de cajeros automáticos, ventas cruzadas de los productos de sus filiales como los seguros de vida, fiducias y fondos de pensiones y cobro diferencial por uso de ventanilla, entre otros” (p. 272) como lo confirmó Bronfman et al. (2014).

Estas inversiones administrativas por los productos financieros que realizan los usuarios son constantemente cambiantes, además son pocas las personas que tienen en cuanta el valor que realmente están pagando al adquirir uno de las diferentes modalidades de créditos, como lo son las tarjetas de crédito, los créditos de consumo o los microcréditos, entre otros.

Teniendo en cuenta el tema anteriormente planteado, a la población colombiana le hace falta mucha educación financiera para que tengan la capacidad de tomar buenas decisiones y darle un buen manejo a cada uno de los servicios que brindan los bancos, ya que por el mal uso especialmente de las tarjetas de crédito y créditos de libre inversión, los usuarios tienen malas experiencias y toman la decisión de cancelar los productos financieros que en ciertas ocasiones tiene grandes beneficios.

Como lo mencionó Guérin (2014) “La educación financiera es un asunto de información y habilidades de cómo entender las tasas de interés, aprender a elaborar un presupuesto y comparar ofrecimientos de préstamos” (p. 199). Un tema indispensable para luchar contra el endeudamiento que cada vez está creciendo en los hogares colombianos por la mala administración de los recursos que se nos otorgan.

2.4. Reestructuración financiera

Los problemas financieros que conlleva el sobre costo de los créditos generan una incertidumbre en los clientes de los servicios bancarios, para lo cual existe una herramienta de mucha ayuda para apalancarse en ese tipo de situaciones, como lo es la reestructuración financiera la cual consiste en volver a planear las condiciones de la obligación a un periodo de tiempo más largo en el cual sea factible acordar una cuota para cumplir las cuotas y no entrar en mora (Valderrama Ordóñez et al., 2021), esta herramienta como puede ser de gran ayuda o no serlo en el ámbito personal ya que se puede convertir en un creciente inconveniente en el transcurso de la vida, por la sencilla razón de que todo el ingreso que se obtenga se tendrá comprometido y así no se podrá crear capital para futuras generaciones e inversión.

Para las entidades financieras, la falta de pagos de sus clientes es un tema importante y un problema (Rodríguez Avendaño et al., 2021), porque se enfrentan contra la supervivencia institucional bancaria, algunas circunstancias que conllevan a que los consumidores estén en mora son los llamados prestamistas, y como lo expresan Arias Rodríguez et al. (2014); Canto-Cuevas et al. (2016); Valentin Mballa (2017); Virviescas et al. (2019) la mayoría de los clientes morosos graves atraviesan una crisis financiera, y a menudo otras crisis de la vida. Un hijo o un cónyuge enfermo, o un padre que necesita un tratamiento médico costoso. Esta situación se agrava porqué casi siempre los consumidores financieros realizan otros créditos para estar al día con sus entidades bancarias, generando un nivel de endeudamiento mayor con relación a sus ingresos llegando al punto de no poder responder por ninguno de los dos.

“La reestructuración financiera se entiende como un proceso de cambio que se establece entre acreedores y deudores con el fin de obtener un perfil financiero acorde con las condiciones de la empresa objeto de reestructuración” (p.139) como lo destacaron Climent Serrano (2013); Espejo (2014); Espinosa et al. (2015).

Las entidades utilizan herramientas de crédito cuando se quiere negociar una reestructuración con los clientes como lo son periodos de gracia, aumentar plazos a un periodo superior al pactado, las entidades financieras en los procesos de reestructuración generan un aumento de inseguridad y riesgo sobre la cartera, en ese caso entra a jugar la competencia entre las entidades financieras las cuales ofrecen las mejores alternativas en tasas y plazos para reestructurar los créditos.

Vargas (2013) afirmó lo siguiente “La reestructuración es una figura jurídico-financiera mediante la cual se busca transformar, especializar, expandir servicios, consolidar y hasta rescatar entidades financieras que se encuentran en inconvenientes dentro del sector” (p. 60). Para que se pueda dar la reestructuración se debe de contar con el aval de la superintendencia financiera de Colombia que es la encargada de controlar, vigilar y autorizar en el proceso, posee varias clases como lo es la cesión de activos, pasivos y contratos, fusionarse entre sí, etc.

La crisis financiera iniciada en el 2007, afectó en muchos países los sectores financieros, principalmente en España, tal situación ha dejado sin solvencia al sector financiero, lo cual ha llevado a tomar medidas al Fondo de Reestructuración Ordenada Bancaria (FROB), el Ministerio de Economía y El Banco de España para sanear las entidades financieras y así convertirlas en solventes, como lo afirma Climent Serrano (2013), una vez más está demostrado que la intervención del gobierno en temas económicos y financieros hacen la diferencia para contralar las crisis de un país lo cual lo ideal es incluir políticas públicas para controlar anticipadamente dichos temas.

Pineda (2011) y Bilbao Ubillos (2012) establecen que los factores de riesgo son determinantes para la investigación del impacto que tiene la restructuración financiera, en el cual hay que tener en cuenta las variables más explicativas del riesgo sistemático (es el riego común para todo el mercado entero) y riesgo no sistemático (es un riesgo propio o especifico).

2.5. Inflación y crecimiento económico

La inflación en general produce una pérdida en valor de la moneda del país y fija aumentos en los precios de los productos, de acuerdo a Pulido et al. (2013) y Gómez-Pineda (2016) el banco central de cada país fija la meta de inflación, teniendo en cuenta el tamaño y la dimensión de su economía. Es esencial alcanzar esta meta porque está de por medio la credibilidad de la autoridad monetaria, lo que es valioso para generar confianza y seguridad.

El sistema financiero en Colombia está constituido por corporaciones y compañías financieras y estas entidades bancarias son las que aportan gran parte al crecimiento económico de un país, además también son las que toman la decisión de incrementar las tasas de interés junto al banco de la república que en ocasiones estos cambios generan desaceleración para el crecimiento económico de un país.

Por lo anterior, el efecto más conveniente que busca el sistema financiero es un estado de equilibrio, aunque este equilibrio es relativamente difícil porque una de las ocasiones por la cual la tasa de interés sube es por el nivel de riesgo que tiene el crecimiento económico.

Otro aspecto importante según Támara Ayús, Eusse Ossa, y Castellón Pérez (2014) es la relación entre el desarrollo financiero y el crecimiento económico, a través de la oferta de dinero como préstamos por parte de la empresas y de la población del común, facilitando esta inversión la innovación, tecnología y aspectos fundamentales para el desarrollo y crecimiento de un país (Fernández Hurtado & Portocarrero Cuero, 2021), generando un vínculo importante entre estas dos partes ya que gracias a estas variables bancarias se puede predecir el futuro en el desarrollo económico.

Por consiguiente, como se mencionaba anteriormente, hay que mantener el equilibrio en todo sentido para mantener un desarrollo constante a largo plazo, porque estos créditos también pueden generar una mala jugada a los inversionistas, empresarios y población del común resultando una trampa a la pobreza la cual es una falsa riqueza que a la larga crea endeudamiento (Fernández Hurtado et al., 2018), convirtiéndose en un obstáculo para el crecimiento económico.

Otro aspecto importante que sirve como punto de referencia son las cuentas de ahorros y sus grandes beneficios, como lo enseña Benavides & Herrera (2009) facilitando “la movilización del ahorro y ampliar con ello las tecnologías de producción disponibles para la economía, los mecanismos financieros que reducen los costos de transacción pueden fomentar la especialización, la innovación tecnológica y el crecimiento” (p. 49). Estos son factores esenciales que producen un aumento de acceso a este tipo de productos bancarios por parte de los clientes y es fundamental para que el sistema financiero haga parte del día a día en el crecimiento económico de un país.

En unos modelos, la inflación también puede afectar negativamente la eficiencia de la inversión esto quiere decir que si el ocio se introduce en la función de utilidad resulta alteraciones en la oferta de trabajo según Laurrabaquio (2014) y Gil León (2015), la mayoría de los modelos no muestran crecimiento permanente ya que la inflación se limita a los productos y la tasa de crecimiento entra en estado de equilibrio.

3. Metodología

Para este artículo de investigación, se realizaron las consultas pertinentes de los temas que se trataron, con autores que ya llevaron a cabo un estudio sobre esta propuesta de análisis, los cuales ayudaron a tener un nuevo punto de vista en materia del sector financiero, ayudando a comprender como la inclusión financiera juega un papel muy importante en este sector, y así un país pueda de una forma armoniosa evolucionar en su economía, ya que es indispensable que el dinero circule por medio de los productos financieros, y de esta manera la población pueda contribuir al crecimiento económico del país; sin embargo, las altas tasas de intereses y los costos financieros que actualmente rigen en el territorio colombiano hacen que la población presente una barrera negativa, al momento de adquirir productos del portafolio bancario.

Por esta razón se realizaron cien encuestas en diferentes escenarios socioeconómicos para determinar el comportamiento de algunos ciudadanos caleños y yumbeños frente a la inclusión financiera, las altas tasas de interés, la reestructuración de cartera, el costo de los productos financieros y el buen servicio recibido por las entidades bancarias.

3.1. Procedimiento

Se le comunicó a la comunidad participante sobre la investigación y el propósito que se tenía mediante la investigación, se informó que la participación era voluntaria y mediante la aceptación, se entregó un formulario con preguntas múltiples y cerradas.

3.2. Recolección de datos

Mediante la muestra, se realizó la tabulación necesaria para poder obtener datos reales, medibles y alcanzables, teniendo como resultado bajo el método empírico-analítico.

4. Análisis de correlación

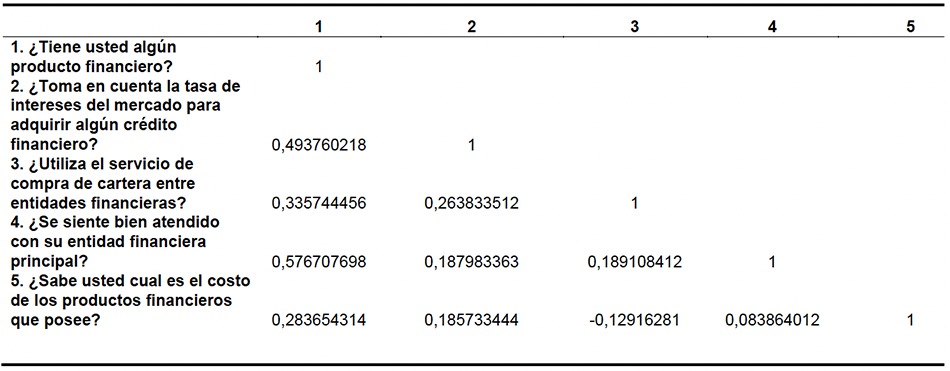

De acuerdo con la muestra realizada por medio de la encuesta, se calcula la matriz de coeficiente de correlación, el cual mide la fuerza de la asociación entre distintas variables consideradas en el estudio y se define como la covarianza.

Fuente: Elaboración propia (2019). N = 100. Correlación >0.099 en magnitud tiene nivel de significancia en p<0.05.

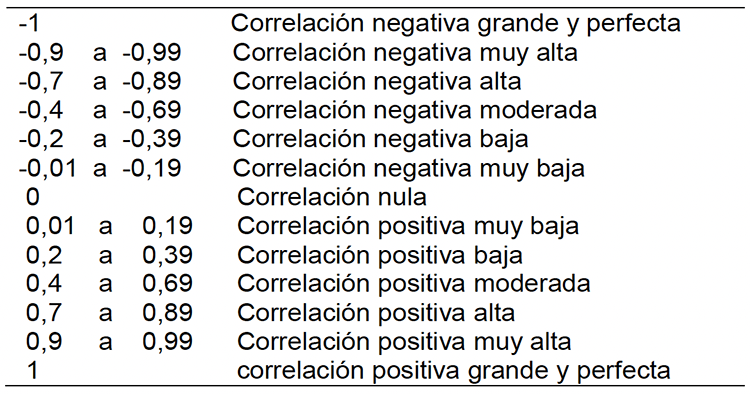

Para interpretar el coeficiente de correlación es necesario tener presente la siguiente escala:

Por consiguiente, el Cuadro 1 presenta escenario de correlación utilizando 5 variables de los entornos financieros los cuales miden la fuerza de la asociación lineal entre las variables del estudio que según las encuestas realizadas que determinan el comportamiento de algunos ciudadanos. Las correlaciones entre las variables fueron positivas bajas en su gran mayoría con excepción de una, por lo tanto, existe una relación en sentido directo estadísticamente significativa entre las variables de la muestra. En el cuadro anterior se tiene desviación significativa dado que los valores están fuera del rango -2 a +2. Por consiguiente, dado el alto nivel de desviación se tendería a invalidar muchos de los procedimientos estadísticos que se aplican habitualmente a los datos de medición.

Para las personas encuestadas, teniendo presente el objetivo de la investigación, el cual es analizar el impacto que genera en las entidades financieras las tasas de interés al momento adquirir un producto financiero, las encuestas comparten variabilidad, tienen un efecto directo y las variables tienden a estar influenciadas de modo que se origina una relación entre ellas.

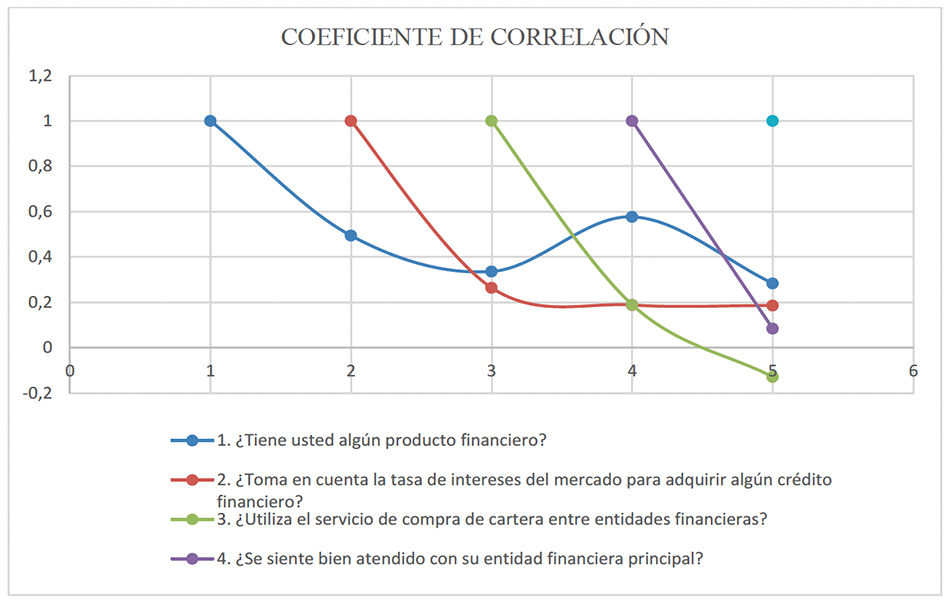

Gráfico 1

Coeficiente de Correlación

Fuente: Elaboración propia (2019).

Fuente: Elaboración propia (2019).

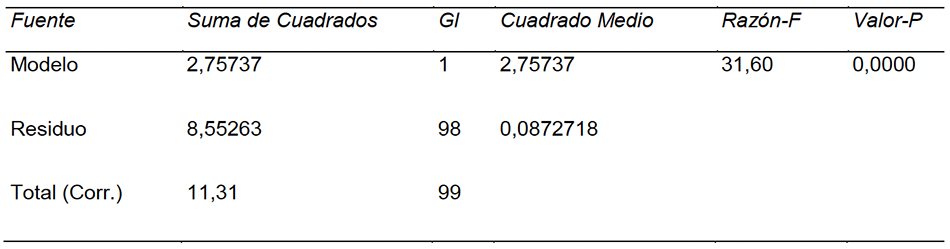

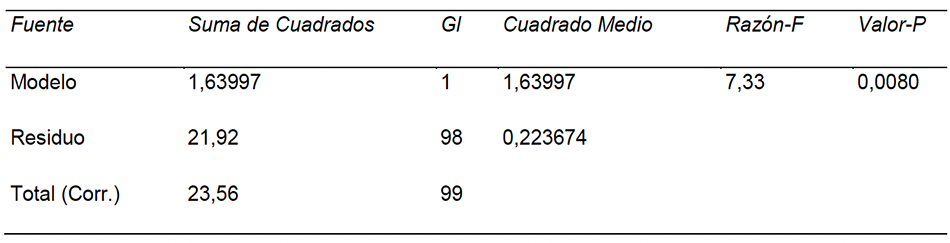

Respecto al valor p como se observa en la Cuadro 2 respecto al análisis ANOVA, el valor correspondiente es menor a 0,05, por tanto, existe una relación estadísticamente significativa entre las dos variables de medición, esto teniendo un nivel de confianza del 95,0%.

Además, el R2 indica que el modelo ajustado explica por si solo la variabilidad del producto financiero a un 24,38% y el coeficiente de correlación con un valor de 0,49%, indicando una relación relativamente débil entre las variables, por lo tanto, con respecto al Cuadro 1 el error estándar del estimado indicó que la desviación estándar es de 0,295, por lo tanto, se tiende a invalidar el procedimiento estadístico, por estar fuera del rango -2 a +2.

Por lo tanto, la muestra mostró que si toman en cuenta la tasa de interés del mercado para adquirir algún crédito financiero como se puede apreciar de acuerdo a la significancia que da el Valor-P que es menor a 0,05 (ver Cuadro 2), lo que se puede afirmar que el índice alto de tasas de intereses que actualmente se presenta en el país si afecta significativamente el sector financiero dado la desviación estándar presentada.

De acuerdo a la muestra del estudio, no se hace efectiva la opción de compra de cartera (ver Cuadro 3), por lo cual se puede decir que la reestructuración de créditos de un banco a otro no es tan usada en relación a la cantidad de personas que poseen créditos o deudas con entidades financieras.

Fuente: Elaboración propia (2019).

Por lo anterior, dado que el valor-P sigue siendo menor (Valor-P=0,008) y, esto representa que hay una relación estadísticamente significativa entre ambas variables. Por otro lado, se tiene que el R2 indica una variabilidad del crédito financiero del 6,96% lo cual lleva a un tener un coeficiente de correlación de 0,26 lo que indica una relación relativamente débil entre las variables medidas, lo que conlleva a una desviación estándar del 0,47.

Se observa que en la muestra utilizada bajo la significancia del valor P, la población del estudio se sienten bien atendidos con las entidades financieras, lo cual refleja que el sector financiero debería fortalecer el aspecto de atención al ciudadano para que la población genere fidelización ante las entidades, véase Cuadro 3.

En consecuencia, igualmente es necesario promover los costos de los productos financieros que posee cada entidad con una divulgación clara, esta situación hace que a la hora de intentar adquirir nuevos productos se confíe en las entidades financieras ya que tendrá una precepción positiva respecto a donde se tiene el dinero (Cuadro 2).

5. Conclusiones

Con base en los resultados conseguidos en la muestra y el marco teórico que ayuda como una referencia a la investigación se formulan las siguientes conclusiones:

Teniendo en cuenta el objetivo general del artículo de la investigación, el cual es analizar el impacto en entidades financieras por las altas tasas de interés y costos administrativos se puede determinar que produce un efecto negativo, perdiendo competitividad en el mercado y generando una evolución lenta debido a la incertidumbre y desconfianza por parte de la población, como lo muestra la relación relativamente débil entre las variables utilizadas.

En este mismo sentido se puede identificar los factores que definen el alto costo en los productos financieros, ya que los clientes según la población del estudio toman en cuenta las tasas de interés para adquiere productos crediticios, y este con la cuota de manejo en las tarjetas de créditos son los indicadores más importantes en los cuales la población tiene más presente en el momento de adquirir estos servicios.

Pese a lo anterior, siendo la encuesta la principal herramienta para el desarrollo de esta investigación, al momento de analizar el efecto negativo que producen las tasas de interés en los consumidores, se puede concluir que gracias al sistema de pagos el cual se ajusta a las necesidades de los usuarios, genera que la mayoría de las personas no utilicen el proceso de compra de cartera y esto ayuda a que los clientes sean más fieles con los bancos donde tienen sus créditos otorgados, por ende el valor P es significativo y muestra que hay una relación estadísticamente significativa.

Finalmente, se tiene conciencia que el sistema financiero es importante y fundamental para el crecimiento y desarrollo del país, por ende, el acceso al sistema financiero es indispensable para esta evolución, y se puede afirmar que gracias a los datos obtenidos, uno de los indicadores que genera el impacto en la inclusión a nuevos usuarios, es el servicio al consumidor, siendo positiva pero de igual forma la muestra indica que las entidades bancarias deben mejorar mucho en este valor agregado y así brindar un servicio acorde a las necesidades del clientes, ya que son el activo más importante para las entidades bancarias, de esta forma no se tendrá un índice de desviación estándar elevado.

6. Referencias

Aghion, P., & Bolton, P. (1997). A Theory of Trickle-Down Growth and Development. The Review of Economic Studies, 64(2), 151. https://doi.org/10.2307/2971707

Arias Rodríguez, F., Gaitán Maldonado, C., & López Velandia, J. (2014). Las entidades financieras a lo largo del ciclo de negocios: ¿Está el ciclo financiero sincronizado con el ciclo de negocios? Ensayos Sobre Política Económica, 32(75), 28–40. https://doi.org/10.1016/j.espe.2014.09.001

Ariza Garzón, M. J., Reyes Quintanilla, E. S., & Velasco Cardona, L. F. (2017). MICROBONOS. UNA ALTERNATIVA DE INVERSIÓN PARA LOS ESTRATOS UNO, DOS Y TRES. Criterio Libre, 10(17), 73. https://doi.org/10.18041/1900-0642/criteriolibre.17.1141

Baptista, M. V., & de Fátima León, M. (2013). Customer loyalty strategies in universal banking. Estudios Gerenciales, 29(127), 189–203. https://doi.org/10.1016/j.estger.2013.05.007

Benavides, D. R., & Herrera, F. L. (2009). Desarrollo financiero y crecimiento económico en México. Problemas Del Desarrollo, 40(159), 39–60. https://doi.org/10.22201/iiec.20078951e.2009.159.14676

Bilbao Ubillos, J. (2012). La crisis actual. Cambios en la regulación financiera y modificación de las fronteras entre lo público y lo privado. Gestión y Política Pública, XXI(2), 485–513. http://www.scielo.org.mx/scielo.php?script=sci_arttext&pid=S1405-10792012000200006

Bronfman, R. S., Contreras, O. E., & Bottia Santos, Y. F. (2014). Comportamiento de los ingresos por comisiones bancarias en Colombia durante el periodo 2006-2010. Estudios Gerenciales, 30(132), 267–276. https://doi.org/10.1016/j.estger.2014.01.015

Canto-Cuevas, F. J., Palacín-Sánchez, M. J., & di Pietro, F. (2016). Efectos del ciclo económico en el crédito comercial: El caso de la pyme española. European Research on Management and Business Economics, 22(2), 55–62. https://doi.org/10.1016/j.iedee.2015.11.001

Casas Posada, L. T., Ríos Vásquez, E., Fernández Hurtado, S. R., & Martínez Martínez, L. Á. (2021). Importancia de la planeación e indicadores financieros para un emprendimiento efectivo. In Cultura tributaria: relevancia ante rentabilidad empresarial (pp. 37–67). Universidad Santiago de Cali. https://libros.usc.edu.co/index.php/usc/catalog/view/209/212/3752-1

Climent Serrano, S. (2013). La reestructuración del sistema bancario español tras la crisis y la solvencia de las entidades financieras. Consecuencias para las cajas de ahorros. In Revista de Contabilidad (Vol. 16, Issue 2, pp. 136–146). https://doi.org/10.1016/j.rcsar.2013.07.003

Espejo, M. C. M. (2014). Declive organizativo, fracaso y reestructuración organizacional en empresas colombianas. Contaduría y Administración, 59(3), 235–260. https://doi.org/10.1016/s0186-1042(14)71271-9

Espinosa, F. R., Molina, Z. A. M., & Vera-Colina, M. A. (2015). Fracaso empresarial de las pequeñas y medianas empresas (pymes) en Colombia. Suma de Negocios, 6(13), 29–41. https://doi.org/10.1016/j.sumneg.2015.08.003

Fernández, S., Torres, L., Liberos, M.F. & Martínez, L. (2018). Analysis of the behavior in the informal micro-entrepreneur sector in Colombia. DESARROLLO GERENCIAL, 10(1), 64–82. https://doi.org/10.17081/DEGE.10.1.2735

Fernández Hurtado, S. R., Ochoa Ortiz, K. A., & Martínez Martínez, L. Á. (2018). Efectos de la llegada de flujos de inversión extranjera en el sector hidroeléctrico colombiano. Contabilidad y Negocios, 12(24), 19–42. https://doi.org/10.18800/contabilidad.201702.002

Fernández Hurtado, S. R., & Portocarrero Cuero, J. C. (2021). Monedas disruptivas: atractivo financiero y tecnológico. Universidad Santiago de Cali. https://libros.usc.edu.co/index.php/usc/catalog/view/210/213/3777-1

Gil León, J. M. (2015). Relación entre política monetaria y estabilidad financiera: Un análisis aplicado para Colombia. Ensayos Sobre Política Económica, 33(77), 133–148. https://doi.org/10.1016/j.espe.2015.04.001

Gómez-Pineda, J. G. (2016). La inflación bajo una perspectiva monetaria: Colombia, 1951-1963. Ensayos Sobre Política Económica, 34(81), 229–241. https://doi.org/10.1016/j.espe.2016.08.001

Gonzalo, J., Restrepo, F., Carlos, J., Restrepo, R., & Giraldo, S. (2014). La gestión del mercadeo: un aporte a la competitividad de las pequeñas empresas del sector servicios en Medellín Marketing management: a competitiveness contribution to small enterprises in the services sector in Medellin, Colombia. https://doi.org/10.14482/pege.37.7025

Guérin, I. (2014). Malabarismos para conseguir dinero y relaciones sociales. Testimonio del sur rural de la India. Desacatos. Revista de Ciencias Sociales, 44. https://doi.org/10.29340/44.456

Guízar, I., González-Vega, C., & J. Miranda, M. (2015). Un análisis numérico de inclusión financiera y pobreza. Econoquantum, 12(2), 7–24. https://doi.org/10.18381/eq.v12i2.4857

Iqbal, B. A., & Sami, S. (2017). Role of banks in financial inclusion in India. Contaduría y Administración, 62(2), 644–656. https://doi.org/10.1016/j.cya.2017.01.007

Laurrabaquio, Ó. P. (2014). Relación no lineal entre la inflación y crecimiento económico: La experiencia de México. Problemas Del Desarrollo, 45(177), 141–167. https://doi.org/10.1016/S0301-7036(14)70866-1

Medina Castro, M. F., Quilindo Chaparral, M. A., Fernández Hurtado, S. R., & Martínez Martínez, L. Á. (2021). La baja rentabilidad genera consecuencias que pueden conllevar a la deserción empresarial. In Cultura tributaria: relevancia ante rentabilidad empresarial (pp. 155–184). Universidad Santiago de Cali. https://libros.usc.edu.co/index.php/usc/catalog/view/209/212/3756-1

Nudelsman, S. (2013). Implicaciones de la crisis financiera y económica global en América Latina. Problemas Del Desarrollo, 44(175), 125–146. https://doi.org/10.1016/S0301-7036(13)71905-9

Pineda, L. (2011). La crisis financiera de los Estados Unidos y la respuesta regulatoria internacional. Revista Aequitas: Estudios Sobre Historia, Derecho e Instituciones, 1, 129–214.

Pulido, M. E., Hernández, A. A., & Robledo, J. C. (2013). Sistema de inferencia difuso para la inflación en Colombia. Ensayos Sobre Politica Economica, 31(71), 73–84. https://doi.org/10.1016/S0120-4483(13)70012-5

Raman, A. (2012). Financial Inclusion and Growth of Indian Banking System. IOSR Journal of Business and Management, 1(3), 25–29. https://doi.org/10.9790/487x-0132529

Rodríguez-Lozano, G. I. (2017). Inclusión financiera en Colombia. Análisis de su evolución en términos de eficiencia relativa. Cuadernos de Contabilidad, 18(45). https://doi.org/10.11144/javeriana.cc18-45.ifca

Rodríguez-Raga, S., & Riaño Rodríguez, F. F. (2016). Determinantes del acceso a los productos financieros en los hogares colombianos. Estudios Gerenciales, 32(138), 14–24. https://doi.org/10.1016/j.estger.2015.11.004

Rodríguez Avendaño, K., Bello Salgado, I., Martínez Martínez, L. Á., & Fernández Hurtado, S. R. (2021). Prevención del lavado de activos en las mipymes en el contexto colombiano. In Cultura tributaria: relevancia ante rentabilidad empresarial (p. 28). Universidad Santiago de Cali. https://libros.usc.edu.co/index.php/usc/catalog/view/209/212/3753-1

Támara Ayús, A. L., Eusse Ossa, L. M., & Castellón Pérez, A. (2014). Efectos del desarrollo financiero sobre el crecimiento económico de Colombia y Chile, 1982-2014. Revista Finanzas y Política Económica, 57–67. https://doi.org/10.14718/revfinanzpolitecon.2017.9.1.4

Valderrama Ordóñez, S. C., Mosquera Bolaños, J. A., Fernández Hurtado, S. R., & Martínez Martínez, L. Á. (2021). Análisis del por qué no se desarrollan técnicas ni estrategias para la planeación tributaria. In Cultura tributaria: relevancia ante rentabilidad empresarial (pp. 13–36). Universidad Santiago de Cali. https://libros.usc.edu.co/index.php/usc/catalog/view/209/212/3751-1

Valentin Mballa, L. (2017). Desarrollo local y microfinanzas como estrategias de atención a las necesidades sociales: un acercamiento teórico conceptual. Revista Mexicana de Ciencias Politicas y Sociales, 62(229), 101–127. https://doi.org/10.1016/S0185-1918(17)30005-3

Vargas, F. A. M. (2013). REESTRUCTURACIONES COMO FENOMENOS DE CAMBIO DE LAS ENTIDADES FINANCIERAS EN COLOMBIA. ADVERSIA, 1(c), 1–4. https://doi.org/10.15713

Virviescas, N. R., Isaza, S. M., & Castañeda, D. A. G. (2019). Agroecology and integral microfinance: Recommendations for the colombian post-conflict avoiding the financialization of rural financing. Cuadernos de Economía (Colombia), 38(78), 729–751. https://doi.org/10.15446/cuad.econ.v38n78.73236

Notas

Notas de autor